Депозитные и электронные деньги: общее и особенное

Содержание:

Введение

Актуальность исследования. Внедрение достижений научно-технического прогресса в финансовую сферу способствовало развитию средств платежей и расчетов: следствием совершенствования вычислительных и информационных технологий стало появление нового финансово-расчетного инструмента – электронных денег, особенность которого заключается в возможности существования как в централизованных, так и в децентрализованных системах.

Использование депозитных и электронных денег имеет много положительных сторон: это удобство, простота использования и быстрота расчета. Однако есть и отрицательные стороны при их использовании, которые также рассмотрены в статье. Несмотря на преобладающее количество положительных причин по сравнению с отрицательными, повсеместного использования электронных денег в России не проходит. Существует ряд проблем, препятствующих их развитию. В нашей работе мы будем рассматривать данные проблемы, возможные пути их решения.

Итак, главной целью данной работы является разработка научно обоснованных теоретических положений и практических рекомендаций по развитию механизма функционирования депозитных и электронных денег в национальной платежной системе.

Для достижения цели работы перед автором ставятся следующие задачи:

- изучить сущность депозитных и электронных денег;

- проанализировать развитие данных платежных средств РФ;

- изучить перспективные формы депозитных и электронных денег.

В основе методологической базы исследования лежит Гражданский Кодекс РФ, как основной документ, регламентирующий гражданско-правовые отношения в данной отрасли, и Федеральный Закон Российской Федерации «О платежной системе». Так же при исследовании мы опирались на статистические данные, представленные в работах различных исследователей.

В качестве основного метода исследования использовался теоретический метод, с помощью которого был проведен анализ исследуемой литературы. Эмпирический метод использовался при сравнении различных платежных систем безналичных расчетов, используемых при расчетах. Использование статистического метода было обусловлено необходимостью систематизировать различные статистические данные по использованию платежных систем.

1. Понятие и способы обращения депозитных и электронных денег

1.1 Понятие депозитных и электронных денег

В настоящее время одним из ключевых способов оплаты товаров и услуг стали электронные деньги. Впервые электронные деньги появились еще в начале 20-го в. В США был осуществлен первый безналичный платеж при помощи телеграфного метода, что и стало толчком к развитию современных онлайн платежей.

В настоящее время достижений научно-технического прогресса позволяет оплатить товары или услуги не выходя из дома. Всемирные компьютерные сети стали достижением в области информационных технологий. В России данная сфера находится на стадии развития.

Впервые история электронных денег началась в 1918г. Федеральным Резервным Банком США, осуществившая денежный перевод через телеграф. Однако данный вид платежей стал популярным лишь в конце 20в.

Электронные деньги являются средством электронного хранения денежной стоимости на техническом устройстве, которое может широко использоваться для совершения платежей в пользу третьих лиц без необходимости использования банковских счетов. Электронные деньги можно определить как средство платежа, которое не имеет физического воплощения, эмитируется коммерческим банком или иным юридическим лицом и является равносильной национальной валюте государства.

Депозитные деньги не признавались новой формой развития денег вплоть до ХХ в. Так, впервые вклады до востребования были включены в качестве денег в 1930 г. Дж. Кейнсом в его научной работе «Трактат о деньгах», с чем сейчас согласно большинство экономистов. Хотя их определение все же остается дискуссионным понятием, которое, на наш взгляд, следует трактовать следующим образом. Депозитные деньги – остатки средств физических и юридических лиц на их банковских счетах, которые можно использовать в расчетах. Это деньги с высокой ликвидностью, их основной функцией является функция платежа.

Выделяют несколько видов депозитных денег согласно субъектам сделки, а именно:

1) депозитные деньги клиентов (депозиты до востребования (расчетные депозиты); текущие, расчетные счета, в том числе с правом овердрафта; карточные счета. Специфика данного вида выражается в том, что они служат ресурсами для банка (как правило, дешевыми) при осуществлении активных операций с целью получения дохода (прежде всего при сверхкраткосрочном кредитовании, размещении в иностранную валюту), а значит, их использование влечет увеличение безналичных денег в экономическом обороте;

2) депозитные деньги банков – это денежные средства депонируемые банками друг у друга путем открытия корреспондентских счетов (для учета взаимных требований, кассовых, кредитных и прочих операций). Особенности этого вида, выражаются в том, что они функционируют на рынке межбанковского кредитования, используются банками для поддержания своей текущей ликвидности;

3) депозитные деньги Центрального банка – это денежные средства коммерческих банков, депонируемые ими на корреспондентских счетах в Банке России. Их специфика выражена в обязательности формирования с целью выполнения нормативов обязательного резервирования Банка России. Они используются Центральным банком РФ на макроуровне для поддержания текущей ликвидности национальной банковской системы, регулирования денежной массы в обращении. Принципиальное отличие депозитных денег перед всеми остальными – наличие банковского счета, без которого они не могут существовать.

Таким образом, вопрос использования безналичных платежей не является новым. Возникнув в первой половине XX столетия, безналичные платежи в настоящий момент являются одним из основных инструментов платежа не только между организациями, но и между физическими лицами. Различные способы осуществления безналичного расчета делают этот вид оплаты все более распространенным, являясь при этом одной из основ ликвидности национальной банковской системы.

1.2 Формы обращения

Обращение электронных денег выполняется посредством всевозможных сетей (интернет, локальные сети), электронных кошельков, платежных карт, специальных устройств, которые работают с картами (терминалы, банкоматы).

Основными достоинствами электронных денег является:

- Низкая себестоимость эмиссии. Электронные деньги не нужно печатать, прибегая к огромному производству, рабочей силе, сырью, что связано с большими затратами.

- Удобство хранения. Электронным деньгам не нужна упаковка, денежные хранилища, транспортировка и охрана.

- Высокая портативность.

- Отсутствие пересчета. Функцию пересчета осуществляют платежные системы, которые крайне редко ошибаются.

- Отсутствие потери качества со временем. Электронные деньги, в силу отсутствия физического воздействия, не изнашиваются.

Однако электронные деньги имеют также немало и недостатков. К ним можно отнести:

- Отсутствие устойчивого правового регулирования. На сегодняшний день ряд стран не определили статус электронных денег, и соответственно не разработали правовую базу для регулирования операций, выполняемые с помощью электронных платежных систем.

- Невысокий уровень безопасности. Существует вероятность, что персональные данные пользователя могут отслеживать мошенники и украсть со счета владельца деньги.

- Необходимость использования специальных устройств, программ. Электронные деньги можно перечислять лишь посредством всемирной сети и соответствующего программного обеспечения, доступ к которой должен быть у технического устройства пользователя.

- За ввод и вывод средств изымается комиссия. Банки, обменные пункты, платежные терминалы, сами платежные системы за перевод с обычных денег на электронные требуют заплатить комиссии, которые могут достигать 5-ти и более процентов.

Таким образом, электронные деньги можно отнести к довольно гибкому инструменту платежа. Они прочно вошли в жизнь людей и стали одним из главных видов денег, так как значительно упрощают денежно - наличный оборот в денежной системе государства, сокращают временные границы при приобретении товаров и услуг. Использование электронных денег дает возможность экономить на расходах по обслуживанию наличных денег, сокращать время транзакций, и при этом также обладают функциями традиционных денег, что открывает возможность все больше и больше замещать ими наличные деньги.

Глава 2. Современные тенденции развития депозитных и электронных денег в Российской Федерации

2.1 Необходимость развития депозитных и электронных денег

Многие политики и экономисты задаются вопросом как же уменьшить рост инфляции. Одним из способов является безналичный расчет. Как правило, основной причиной инфляции является эмиссия денежных купюр, вследствие дефицита бюджета. Покрытие дефицита бюджета эмиссией денег в истории является первой причиной роста инфляции. Он впервые был замечен в Северной Америке в период гражданской войны (1861-1865 гг.)[1]. Сократив эмиссию денег, можно добиться уменьшения роста инфляции. Поэтому во многих странах активно распространятся тенденция использования банковских карт. Так, в Риге банковской картой можно расплатиться даже на рынке. По статистике в Латвии инфляция по данным на конец 2016 г. составляет всего 1,3%. Взаимосвязь данных факторов нельзя отрицать, поэтому можно судить о том, что при увеличении доли использования безналичного расчета над наличным рост инфляции уменьшается.

Далее рассмотрим формы и инструмент безналичного расчета. Формами безналичного расчета являются платежные поручения, аккредитивы, расчеты по инкассо и чеки[2].

В настоящее время расчеты между контрагентами чаще всего осуществляются традиционным способом – с помощью платежного поручения. На основе поручения, отправленного в банк плательщиком, банк за счет и при наличии средств плательщика осуществляет перевод в адрес получателя. Срок межбанковских переводов между контрагентами может достигать трех дней, что иногда является существенным препятствием при осуществлении различных сделок. Но, следует заметить, что банки стремятся уменьшать сроки проведения данных операций и переводы внутри одного банка осуществляются в течении нескольких часов.

Альтернативой платежному поручению может служить оплата с помощью аккредитива. Чаще всего подобный способ расчетов используется при осуществлении крупных сделок (часто с государственным участием). Сложность использования аккредитива обуславливается в необходимости соблюдения многих условий, прописанных в договоре. Поэтому расчеты через аккредитивы всегда более долгие.

Очень интересным способов расчетов являются расчеты с помощью инкассовых поручений. Инкассовые поручения выставляются в банк на имя должника с целью списания имеющейся у него задолженности. Следует отметить, что для получения средств через инкассовые поручения получатель должен обладать неоспоримым правом на получение денежных средств. Чаще всего с помощью инкассовых поручений списываются различные задолженности, выставленные государственными органами (налоговой инспекцией, Пенсионным Фондом и т.д) или взыскателем, получившим это право через судебные решения.

В момент становления безналичных расчетов немаловажным средством расчетов выступали чековые книжки. При этом способе расчетов денежные средства либо списывались со счета чекодателя для дальнейшего зачисления на счет чекодержателя, либо выдавались в наличной форме. или передачей наличных средств.

В данный момент известны и другие способы безналичного расчета, это расчет через платежные системы «Батви^Рау» и «Арр1еРау», которые представляют собой расчет с помощью смартфонов через банковские карты. При этом не обязательно иметь карту при себе. Так как многие из нас даже не представляют свою жизнь без смартфона, это очень удобные система платежей.

Таким образом, безналичные платежи не только являются удобным средством платежа, но и служат финансовым инструментом для регулирования инфляции. Действительно, контролировать безналичную денежную массу гораздо проще, чем наличные деньги. Поэтому, в настоящее время правительства разных стран прикладывают максимальные усилия, для развития безналичных платежей.

2.2 Развитие платежных систем в РФ

С развитием современных технологий электронные платежные системы стали неотъемлемой частью нашей жизни. Оплата услуг или покупка товаров через сеть интернет, не выходя из дома, очень практична и давно считается нормой. Хотя буквально 10-15 лет назад это было фантастикой. Развитие торговли и сферы услуг повлекли за собой появление новых способов, правил и новых технологий успешных продаж. В настоящее время благодаря различным электронным платежным системам можно приобрести абсолютно любой товар, главное иметь на данную покупку достаточно денежных средств. Подобным способом можно оплатить также налоги, коммунальные услуги, мобильную связь, штрафы и т.п.

Оплата работ (услуг), товаров через специальные онлайн сервисы, программы, с помощью банковских или иных карт и есть суть электронной платежной системы. Благодаря электронным платежным системам, возможно, переводить денежные средства на счет моментально, не используя наличные.

К электронным платежным системам относятся:

- системы кредитных организаций, которые имеют дистанционное управление счетами с помощью интернет - мобильного банкинга;

- системы, позволяющие мгновенно произвести оплату без образования счета;

- электронные сетевые системы расчетов и платежей с централизованной структурой.

В России электронные платежные системы впервые начали функционировать в 1998 году. Первая платежная система имела название PayCash, но уже в 1999 году появляется WebMoney и становится более общепризнанной и известной.

В 2002 году случилось еще одно важное событие в развитии и совершенствовании электронных платежных систем. В Российской Федерации был заключен договор между системой PayCash и самой крупной российской поисковой системой Яндекс. Проект получил название Яндекс.деньги.

В 2006 году появляется «Мобильный кошелек», который впоследствии получил название QIWI, и уже в 2010 году и по сей день является очень известной электронной платежной системой как в России, так и в зарубежных странах.

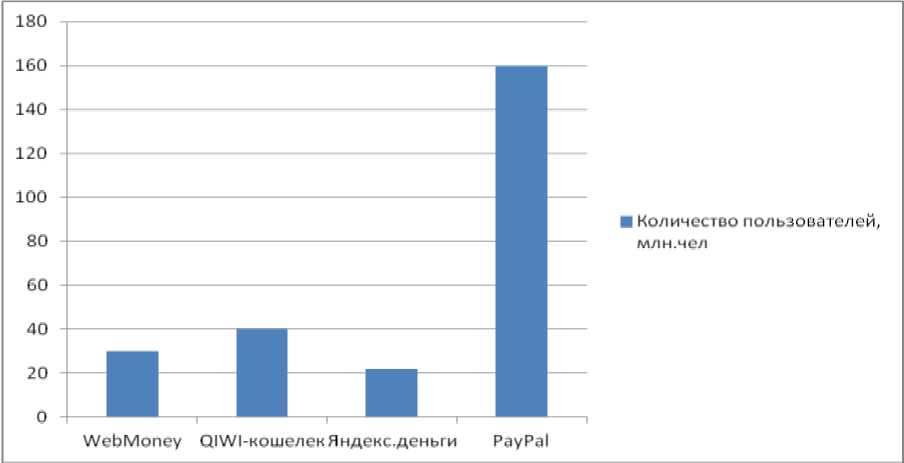

2011 год ознаменован появлением в России такой электронной платежной системы как PayPal, к этому времени данная система уже функционировала в разных странах более 8 лет. PayPal является самой используемой электронной платежной системой в мире. Рассмотрим наглядно рейтинг популярности электронных платежных систем в России по состоянию на 2016 год (Рисунок 1) и сравним его с рейтингом по состоянию на 2019 год. (Рисунок 2).

Рисунок 1. Наиболее распространенные и известные электронные платежные системы в Российской Федерации, и количество их пользователей по состоянию на 2016 год, млн. чел.

Рисунок 2. Наиболее распространенные и известные электронные платежные системы в Российской Федерации, и количество их пользователей по состоянию на 2019 год, млн. чел.

Как видно при сравнении 2-х инфографических изображений, за несколько лет произошло существенное перераспределение внутри рынка электронных платежей.

В настоящее время перспективы развития электронных платежных систем в основном связаны с мобильной коммерцией и локальными микроплатежами. Факторы, оказывающие воздействие на развитие электронных платежных систем связаны с заинтересованностью пользователей и контролем регулирующих органов за развитием данных систем. Но электронные платежные системы еще продолжают развиваться. Финансовые институты должны быть заинтересованы в таких платежных системах и тем самым они дадут ход еще большим инновациям в сфере электронных платежных систем.

2.3 Влияние санкций на денежную систему РФ

В настоящий период времени потери от западных санкций для российской экономики составляют порядка 1-1,5 п. п. ВВП в год по оценкам МВФ[3]. По оценкам Экономической экспертной группы, накопленные потери роста от санкций за период 2014-2017 гг. составили 8,4%. По оценкам Bloomberg, Россия за последние четыре года лишилась 6% ВВП[4]. По нашим оценкам, потери российской экономики в терминах экономического роста составляют порядка 1 п. п. ВВП в год. При этом воздействие санкций имеет прямые и косвенные эффекты, выражающиеся в сокращении двусторонней торговли России с западными странами, отказе от сотрудничества не только с западными инвесторами, но и с компаниями третьих стран из-за распространения «токсичности» российских компаний и риска введения вторичных санкций, снижении притока прямых иностранных инвестиций и оттоке капитала из России, росте неопределенности, выражающемся в высокой волатильности рубля и колебаниях на финансовом рынке, и других аспектах.

С 2013 г. стоимостный объем экспорта в ЕС сократился на 117 млрд долл., а импорт из ЕС — на 53 млрд долл., в связи с чем доля ЕС во внешнеторговом [5]обороте России снизилась с 47,6% в 2013 г. до 39,3% в 2017 г. Такое сокращение торговли вызвано не только санкциями в отношении России, а скорее продуктовым эмбарго России на ряд европейских товаров. В наибольшей степени с 2013 г. снизился стоимостный экспорт в ЕС минерального топлива, продуктов неорганической химии, железа и стали, жиров и масел животного происхождения, органических химических соединений. Наибольшее снижение импорта из ЕС произошло по ядерным реакторам, котлам, средствам наземного транспорта, электрическим машинам и оборудованию, фармацевтической продукции. Тем не менее в 2017 г. произошло незначительное восстановление объема двусторонней торговли с ЕС.

Действие санкций также влечет за собой отток капитала из страны, который в 2017 г. составил около 20 млрд долл. США (примерно 1,5% ВВП).

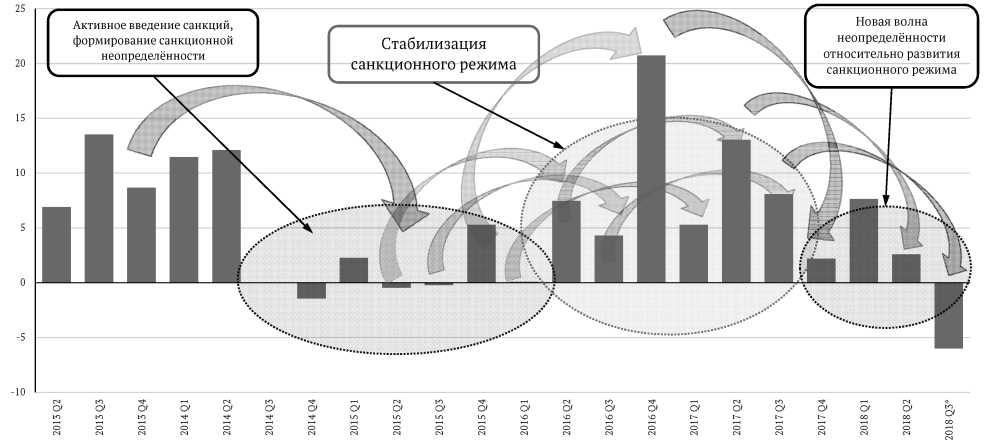

Несмотря на то что прямое ограничение на осуществление прямых иностранных инвестиций санкции не предусматривают (за исключением Республики Крым), тем не менее приток ПИИ в Россию крайне чувствителен к ужесточению санкций. В частности, периоды активного введения санкций и поддержания санкционной неопределенности с марта 2014 г. по январь 2016 г. и с апреля 2017 г. приводят к резкому падению (и даже к отрицательным значениям) притока ПИИ, в то время как относительная стабилизация санкционного режима с февраля 2016 г. по март 2017 г. характеризуется восстановлением притока ПИИ в Россию (рис. 2.2). Следовательно, именно стабилизация санкционного режима является наиболее приемлемой стратегией внешнеполитического и внешнеэкономического позиционирования в современных условиях, поскольку только в этом случае (ввиду крайне низкой вероятности смягчения санкционного режима) экономика сможет приспособиться к устойчивым внешним ограничениям—будет достигнуто так называемое второе наилучшее.

Рисунок 2. Динамика ПИИ в Россию (млрд долл. США) и реакция притока ПИИ на санкционные волны Источник: построено авторами исходя из данных Банка России.

Отток капитала из России обусловлен как сокращением вложений западных инвесторов в российский долг, так и продажей их активов. Например, по оценкам, в 2017 г. продажа коммерческой недвижимости иностранными инвесторами составила 1,54 млрд долл., в то время как ее покупка—лишь 502 млн долл.[6]

На самом деле снижение ПИИ и других макроэкономических показателей обусловлено не столько введением новых санкций, сколько обсуждением США и ЕС такой возможности, поскольку создает неопределенность на рынке как для отечественных производителей, так и для зарубежных инвесторов. США всячески поддерживают эту неопределенность, постоянно угрожая введением новых санкций или ужесточением уже действующих. Ведь на любые анонсы американских обсуждений антироссийских санкций рубль и биржевые индексы реагируют падением. К примеру, после введения апрельских санкций в 2018 г. курс рубля резко упал: 11 апреля официальный курс евро вырос почти на 5 руб. и достиг 76,85 руб., а курс доллара—на 3,8 руб. до 62,36 руб. Продавцы и дистрибьюторы бытовой техники сразу анонсировали рост цен на 5-10%[7]. 6 апреля капитализация En+ снизилась на 30%[8], а РУСАЛ объявила о рисках технического дефолта, после чего цена ее акций рухнула более чем на 50%. Санкции повлекли падение котировок металлургических компаний. 9 апреля на Московской бирже «Норникель» подешевел на 16,5% (до 29,1 млрд долл.), «Полюс»—на 14,8% (до 9,6 млрд долл.), «Северсталь»—на 9,4% (до 12,4 млрд долл.), НЛМК— на 8,7% (до 15,8 млрд долл.).

После объявления новых санкций США в августе 2018 г. американские СМИ сообщили о том, что запрет во втором пакете на полеты «Аэрофлота» в США лишит компанию 5% выручки. На следующий день акции компании подешевели на 12%, затем котировки скорректировались (-8%) и стали на 1,5% ниже первоначального значения[9].

В связи с санкциями Правительство РФ реализовало ряд вынужденных мер, в частности ввело требование по хранению данных на территории РФ и локализации программного обеспечения в государственных учреждениях[10], что привело к росту издержек технологических и телекоммуникационных компаний. Для снижения зависимости от западных финансовых сервисов были разработаны и внедрены аналоги платежных систем, кредитные рейтинги, аналог SWIFT—Система передачи финансовых сообщений (СПФС). Произошло существенное увеличение международных резервов России, поскольку в результате санкционной неопределенности могла возникнуть угроза вынужденного погашения российских внешних долговых обязательств: с 1 апреля 2016 г. по 26 октября 2018 г.—на 73,7 млрд долл.[11], при снижении внешнего долга за тот же период — на 53 млрд долл.[12].

Наиболее серьезной ограничительной мерой, предпринятой Россией после введения в отношении нее санкций, служило продуктовое эмбарго, введенное 7 августа 2014 г., на ряд продовольственных товаров (мясную и молочную продукцию, рыбу, овощи, фрукты, орехи) из США, ЕС, Норвегии, Австралии, Канады, а позднее из Албании, Черногории, Исландии, Лихтенштейна и Украины. Однако эти меры нанесли ущерб в том числе экономике России, поскольку их негативный эффект, выражающийся в росте цен и снижении потребления населения, не был компенсирован ожидаемым ростом производства отечественного продовольственного и агропромышленного секторов и снижением импорта. Оцененный негативный эффект российских контрсанкций за четыре года составил 0,2 п. п. снижения ВВП и 2-3 п.п. снижения реальных доходов населения[13]. По другим оценкам, средний прирост годовой инфляции за счет введения контрсанкций составил 3,1 п.п.[14]

Также в России был принят рамочный Закон от 4 июня 2017 г. «О мерах воздействия (противодействия) на недружественные действия Соединенных Штатов Америки и (или) иных иностранных государств», облегчающий введение ограничительных мер Россией[15].

Тем не менее негативный эффект антироссийских санкций ощущается и Европейским союзом. По оценкам, потери Германии в первый год после введения санкций максимальны в сравнении с другими странами и составили 830 млн долл. в месяц[16]. По другим оценкам, Германия ежемесячно теряет 727 млн долл. и на ее долю приходится 40% потерь западных стран[17]. Подобные заявления западной прессы и исследователей, несомненно, позволяют смягчить риторику властей о введении новых санкций. Следовательно, необходимо наращивать тенденцию к распространению этой информации в странах ЕС, а также сотрудничество с европейскими компаниями в областях взаимного интереса. Это позволит получить лобби российских интересов в странах ЕС, как, к примеру, это произошло при строительстве «Северного потока—2».

В настоящее время Правительством РФ ведется работа по преодолению санкционного давления, однако издержки проведения такой политики находятся на достаточно высоком уровне. Позитивным решением стало создание в Министерстве финансов Департамента контроля за внешними ограничениями—аналога американского Управления по контролю за иностранными активами (OFAC). Россия и Китай обсуждают создание трансграничной системы расчетов в национальных валютах для дедолларизации двусторонней торговли и снижения санкционных рисков[18]. Со Швейцарией обсуждается возможность создания системы- аналога SWIFT, при этом Россия предлагает использование своей разработки—СПФС, однако ее покрытие составляет на сегодняшний день только порядка 400 участников.

Кроме того, Правительство реализует ряд мер помощи пострадавшим от санкций компаниям. К примеру, планируется закупить для Росгвардии бронетехнику на сумму 2 млрд руб. (из резервного фонда) у компаний «Урал» и «Арзамасский машиностроительный завод», которые входят в группу компаний «ГАЗ» и «Русские машины», включенные в санкционный список США. Также субсидии в 1,5 млрд руб. будут направлены производителям техники, работающей на природном газе, что позволит дополнительно загрузить производственные мощности предприятий, попавших под санкции. Ранее Минпром- торгом предлагалось предоставить преференции 11 предприятиям «Русских машин» при закупках на региональном и муниципальном уровнях[19].

Таким образом, негативный эффект санкций на экономику России заключается не столько в их уровне, сколько в неопределенности санкционных параметров, которая выражается в существенных колебаниях на финансовых рынках, волатильности рубля, отказе зарубежных инвесторов от сотрудничества с российскими компаниями, оттоке капитала из России и др. Поэтому усилия государства должны быть сфокусированы в краткосрочной и среднесрочной перспективе на стабилизации текущего уровня санкций для снижения неопределенности, а не на их полной отмене. Для снижения рисков зарубежных компаний целесообразно создание благоприятных условий для инвесторов, особенно в «несанкционных» секторах, повышение транспарентности структуры собственности.

Глава 3. Криптовалюта в системе депозитных и электронных денег

3.1 Понятие и виды криптовалюты

Актуальность создания новых валютных систем, их возможные место и роль могут быть правильно поняты только в контексте фундаментальных проблем мировой финансовой системы и при сопоставлении с альтернативными предложениями по ее реформирования.

В настоящее время цена валюты определяется на свободном рынке Forex, хотя в финансовых операциях доминирует доллар США. Ценность денег основана на доверии. [20]

Финансовый кризис 2008 г. подорвал доверие к ведущим мировым валютам, $ и €. Нынешнюю денежную систему критикуют за возможность бесконтрольно печатать деньги.[21]

Высокие темпы развития цифровой экономики способствуют возникновению новых угроз национальной безопасности Российской Федерации. Глобальная экспансия денежных суррогатов, так называемых криптовалют, позволяющих осуществлять анонимные финансовые транзакции, является вызовом стабильности финансовой системы России.

Согласно определению межправительственной организации «Группа по разработке финансовых мер по борьбе с отмыванием денег», криптовалюта является математически децентрализованной конвертируемой валютой, основанной на математических принципах и использующей криптографию для создания децентрализованной и защищенной информационной экономики.[22]

При оценке возможного места криптовалюты в экономической системе необходимо вспомнить о функциях денег. Деньги выполняют следующие 5 функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения, мировые деньги[23].

Как показало время, наиболее важным свойством денег является не то, кто их выпустил, и даже не то, насколько они портативны или долговечны, а количество людей, готовых их использовать.

Первоначально криптовалюты задумывались именно как самостоятельная полноценная виртуальная денежная единица, независимая от государства, как новая модель социальной организации, лишённая центрального управления, функционирующая силами примкнувших к ней людей. Показательны идеалистичные высказывания энтузиастов (они называли себя шифропанками) этих проектов, находящихся в эйфории от первых успехов.[24]

Криптовалютой является разновидность цифровой валюты, создание и контроль над которой основаны на криптографических методах. Впервые данный термин был упомянут в 2011 году в статье о системе Биткойн «Crypto currency» (криптографическая валюта) в журнале Forbes[25].

Сам создатель биткойна, как и многие другие, поначалу вместо термина «криптовалюта» использовали «электронная наличность» (electronic cash). Цифровые деньги в широком смысле слова стали появляться с началом активного освоения Интернета: еще в 1990-х годах.[26]

Уже тогда кредитные компании, банки, интернет-продавцы использовали все возможности глобальной сети и использовали методы электронных платежей. Но, тем не менее, эти средства платежа не были в полной мере той криптовалютой, какой она является сегодня.

В конце 1990-х некоторые интернет-компании пытались создать электронные «валюты», которые могли бы использоваться только в пределах их интернет-ресурсов (яркий пример - Facebook). Однако использование этих типов платежных средств также нельзя назвать криптовалютой девяностых, поскольку она использовалась только на одном сайте.

Основы криптовалюты были заложены в 1992 году группой людей, заинтересованных в сохранении анонимности и заинтересованных в криптографии.[27]

Об обеспечении конфиденциальности совершаемых в современном обществе платежных операций путем их многоэтапного шифрования одним из первых заявил в 1993 году американский программист Эрик Хьюз. Вей Дай, описавший концепцию криптовалюты b-money в 1998 году, предложил, по сути, реальный способ исполнения условий договора между анонимными участниками.

В 31 октября 2008 года криптограф или группа криптографов под псевдонимом Сатоси Накамото (реальные личности установить не удалось) опубликовали статью «Bitcoin: A Peer-to-Peer Electronic Cash System», где вывели в свет протокол криптовалюты биткойн, который они представили как систему электронной наличности, которая не требует доверия третьим сторонам[28].

Была создана первая версия программного обеспечения, в которой был реализован данный протокол, а в начале 2009 года Сатоси Накамото представил первую версию кошелька биткойн и запустил сеть Биткойн. В 2011 году ряд крупных компаний, среди которых Wikileaks, Free Software[29]

Foundation, а также развивающихся компаний стал принимать оплату товаров и услуги в Биткойн. С течением времени Биткойн стал самой распространенной альтернативной валютой, которой можно расплатиться практически во всех электронных магазинах мира.

В настоящее время процессом дальнейшей разработки Биткойн занимается главный научный сотрудник Bitcoin Foundation Гэвин Андресен. Биткойн является полностью децентрализованной системой электронной наличности.[30]

Это значит, что она не имеет централизованных серверов, на которых бы осуществлялся выпуск валюты, ее хранение и обработка транзакций. [31]

Конечно, не случайно, что это произошло в разгар мирового финансового кризиса, когда доверие к существующей глобальной финансовой архитектуре оказалось очень низким.

Наука не стоит на месте, современные технологии позволили хранить денежные средства на электронных носителях и счетах, используя их в необходимый момент. Развитая сеть платежных систем (QIWI, Webmoney и другие) позволяет приобрести товары, работы и услуги за «электронные деньги» не выходя из дома.

Безусловно, эти ресурсы экономят время и очень удобны в использовании, и потому имеют широкое распространение по всему миру. Фактически, с помощью платежных систем мы переводим наличные денежные единицы в электронные, используя для платежей, переводов и других операций национальную фиатную валюту.

3.2 Рынок криптовалюты как альтернатива нынешней банковской системе

Существуют разнообразные подходы к использованию криптовалюты на российском финансовом рынке. От признания их суррогатами и запрете на их функционировании на территории РФ до чрезмерного оптимизма. Позиция главы ЦБ РФ Э. Набиуллиной состоит в том, что «использование криптовалют как денежных суррогатов активно предлагается для расчета за товары и услуги.

На наш взгляд, это имеет в качестве риска подрыв денежного обращения, и, конечно, использование криптовалют как денежных суррогатов допускать не нужно. При этом отмечается, что операции с криптовалютами несут в себе высокие риски как при проведении обменных операций вследствие высокой волатильности, а также в инвестировании.[32]

По данным Банка международных расчетов, цифровые валюты (криптовалюты), как правило, имеют три ключевых аспекта:[33]

- они имеют некоторые денежные характеристики, такие как использование в качестве платежного средства;

- они не являются сферой ответственности какого-либо конкретного учреждения и не поддерживаются никаким центральным органом власти;

- Их ценность заключается в принятии в качестве платежного средства.

Суть криптовалюты заключается в том, чтобы попытаться заработать деньги, которые ни от кого не зависят. Само определение «криптовалюта» произошло от пары слов. Первое слово - криптография, а второе - валюта. То есть это валюта, основанная на принципах криптографии. Деньги по сути являются своего рода зашифрованным кодом. Кроме того, многие монеты работают по технологии блокчейн, как и биткойны.

Все криптографические монеты существуют только в виртуальном пространстве. Но суть концепции криптовалюты заключается в следующем - это просто код, зашифрованный таким образом, что каждая монета уникальна. Это не позволяет им быть подделанными.

Чтобы совершить какую-то финансовую транзакцию, вам нужно передать этот хешированный код монеты другому человеку, который является получателем.

Эти деньги хранятся в виртуальных кошельках или в программах кошельков, установленных на компьютере. Но такие кошельки переносят весь блокчейн на компьютер. [34].

Если взять в качестве примера Биткойн, то его блокчейн сегодня весит более 150 ГБ и постоянно растет. Поэтому пользователи, которые хотят работать с криптовалютами, по большей части выбирают виртуальные кошельки, которыми проще управлять и обслуживать.

Виртуальные кошельки часто размещаются на биржах криптовалют. Биржи - это платформы, на которых совершаются финансовые операции с криптовалютой, трейдеры играют на разнице обменного курса, тем самым зарабатывая свой капитал. Там вы можете хранить и накапливать цифровые финансы. Есть только риск, что если что-то случится с обменом, никто другой не сможет получить доступ к вашему кошельку.

Нет необходимости в централизации - система полностью децентрализована. Но это не значит, что монеты не влияют на экономику стран, потому что управление тем не менее осуществляется.

Межгосударственные расчеты, как между предприятиями, так и между физическими лицами, основанные на использовании электронных денег, уже являются довольно распространенным процессом.[35]

Главным недостатком всех криптовалют является анонимность источника, порождающая неуверенность в данном денежном суррогате, а также непонимание сущности стоимости этой абстрактной, по сути, эфемерной информационной единицы[36].

Появление все новых криптовалют становится неконтролируемым процессом. И цель этой массы виртуальных денег состоит только в том, чтобы получать нелегальную прибыль посредством различных спекуляций.

Отсутствие реальной стоимости, а также сложность реализации государственного контроля исключают возможность использования криптовалюты в качестве альтернативы виртуальным платежным средствам.

В настоящее время в отношении криптовалюты формируется «новый бреттон-вудский» процесс, после которого, как вы знаете, все валюты стали котироваться не на реальном золоте для предоставления денег, а на основе спроса на эту валюту. Весь мировой скачок с валютами после Бреттон-Вуда был вызван отделением от материальной базы денежной массы, под которой предполагается золотой запас.

Во время финансовой революции в Бреттон-Вудсе стабильность денежной системы обеспечивалась главным образом долларом - самой массовой и стабильной валютой того времени. В этом случае такая стабильная валюта поддержки отсутствует, что делает наступление крипто-бакхалии неизбежным.

Возникают два промежуточных замечания. С одной стороны, технический прогресс не может быть остановлен и не является необходимым. С другой стороны, на этом обширном рынке должно быть введено некое универсальное нормативное правило, которое запретило бы анонимность криптовалюты и ее неконтролируемое высвобождение, а также зафиксировало бы ее реальную ценность.

Это рассматривается как основное условие использования новой экономической реальности в финансовых расчетах.

В этой ситуации Центробанк и аналогичные организации других стран активно выпускают собственные криптовалюты. Тогда есть человек, ответственный за обеспечение безопасности для данной валюты и других организационных процессов, которые выходят за рамки этой статьи. Нас интересует экономический аспект.[37]

Согласно отчету Банка международных расчётов, на курс криптовалют огромное влияние оказывают действия регулирующих финансовых органов. Сотрудника банка в корне не согласны с мнением о том, что цифровые активы не подвержены воздействию правительственных учреждений.

В отчете указано, что рынок виртуальных валют реагирует на политику правительства в отношении цифровых активов и проведения первичного предложения монет (ICO).[38]

Наиболее существенное влияние оказывают сообщения о запрете или ограничении торговли криптовалютами и ICO. В особенности это заметно в тех случаях, когда государственные структуры принимают активные меры против виртуальных валют. Исследователи приводят в пример решение Комиссии по ценным бумагам и биржам (SEC) США об отказе в открытии Bitcoin биржевых инвестиционных фондов (ETF).[39]

Вторым по величине влиянием на индустрию криптовалют является ужесточение мер по борьбе с отмыванием денег, которые препятствуют интеграции цифровых активов на глобальном финансовом рынке.

Например, сильный негативный эффект возникает после сообщения об отказе в доступе к банковским услугам со стороны бирж криптовалюты, в частности, ситуации в Индии. И наоборот, отчеты о сотрудничестве между блокчейн-компаниями и регулируемыми финансовыми институтами оказывают положительное влияние на рынок.

Предупреждения о повышенных рисках инвестиций в криптовалюту вызывают небольшую реакцию. То же касается и отчетов центральных банков о планируемом выпуске национальных криптовалют.

Трейдеры обычно игнорируют эти события, не считая их важными. Заявление правительства Эстонии о намерении выпустить государственную виртуальную валюту и венесуэльский Petro не повлияло на рынок цифровых активов.

Специалисты банка также отмечают высокий уровень сегментации рынка криптовалют, что связано с отсутствием единых законодательных норм, регулирующих обращение виртуальных валют. Деятельность предприятий криптоиндустрии ограничена на основании местных нормативных актов, а иногда и вовсе не регулируется, как, например, в России.[40]

Сегментация рынка не способствует развитию цифровой экономики, она вводит в заблуждение и вызывает много противоречий. Поэтому создание и применение единого законодательства о криптовалютах во всех странах становится одной из важнейших задач для криптовалюты в целом.

Криптовалюты обладают множеством уникальных свойств и особенностей, из которых вытекают некоторые их преимущества и недостатки по сравнению с традиционной валютой.

Преимущества криптовалюты:

- алгоритм с открытым исходным кодом, который позволяет любому пользователю заниматься майнингом;

- все транзакции являются анонимными, кроме номера кошелька нет информации о лице, совершившем операцию;

- криптовалюта хранится децентрализованно, т.е. без использования единого банка, что способствует отсутствию контроля над текущими платежами и транзакциями;

- количество выпущенных монет ограничено, что означает, что криптовалюты не подвержены инфляции;

- защищенность - криптовалюты не могут быть скопированы.

Некоторые из этих преимуществ могут вызвать вопросы. Например, известно, что сегодня криптовалюты используются для оплаты нелегальных товаров и услуг, и из-за анонимности и децентрализации криптовалют невозможно определить ни покупателя, ни продавца вещей, запрещенных в Российской Федерации.

Заключение

Итак, в качестве направлений дальнейшего совершенствования электронных платежных систем в России можно предложить:

- Проведение мероприятий, направленных на увеличение количества платежных терминалов в организациях розничной торговли, общественного питания, проведения досуга, на повышение операционной совместимости сетей банкоматов, принадлежащих различным организациям, и внедрение единых стандартов платежных карт и технологий их обслуживания.

- Создание технологии непрерывной обработки платежей, это позволит сократить время на осуществление переводов, как внутренних, так и международных, и одновременно снизить издержки участников национальной платежной системы.

Совершенствование электронных платежных систем является важным фактором в поступательном развитии экономики страны, открывающим широкие возможности для интеграции в мировые экономические процессы. Раскрытие отечественного потенциала в этом направлении возможно как за счет собственных возможностей, так и в результате использовании иностранных инноваций.

Список использованной литературы

- Гражданский кодекс Российской Федерации от 26.01.1996 г. № 14 (в ред. от 23.05.2016) // Справочно-правовая система «КонсультантПлюс». ВерсияПроф. - [М., 2016]. - Электронный текст. дан. - Последнее обновление 11.01.2017 г.

- Федеральный закон Российской Федерации от 27.06.2011 г. № 161 «О национальной платежной системе» // Справочно-правовая система «КонсультантПлюс». ВерсияПроф. - [М., 2016]. - Электронный текст. дан. - Последнее обновление 11.01.2017 г.

- «Положение о правилах осуществления перевода денежных средств» от 19.06.2012 г. № 383-П (ред. от 06.11.2015) // Справ.-правовая система «КонсультантПлюс». ВерсияПроф. - [М., 2016]. - Электрон.текст. дан. - Послед.обновление 11.01.2017 г.

- О национальной платежной системе: Федеральный закон Российской Федерации N 161-ФЗ от 27.06.2011 г. (в ред. Федерального закона от 03.07.2016 №161-ФЗ с изм. и доп., вступ. в силу с 17.07.2016) [принят Гос. Думой 11 июня 2011 г.] // КонсультантПлюс: Версия Проф. - Справ.-прав. система.

- Лаврушин, О.И. Деньги, кредит, банки. Экспресс-курс: учебное пособие 4-е изд.,стер. / кол.авт.; под.ред.засл.деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. — М. : КНОРУС, 2010. - С. 121135.

- Абдеева, З.Р. Электронные новации платежных систем посредством банковских карт и электронных денег / З.Р. Абдеева // Российское предпринимательство. - 2016.- № 24. - С. 109 -114.

- Всяких М.В. Проблемы развития рынка пластиковых карт в России и отдельные пути их решения / М.В. Всяких, Ю.В. Всяких // Научноинформационный журнал «Наука и экономика». - 2017. - № 4(8). - С. 43-47.

- Варламова, М.А. Деньги, кредит, банки: Учебное пособие / под ред. М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - Саратов, 2016. - С. 102-105.

- Рафикова, Л.И., Рафиков, Р.И. Анализ и оценка кредитноинвестиционного потенциала коммерческих банков Российской Федерации / Л.И. Рафикова, Р.И. Рафиков // Будущее науки - 2014: Сборник научных статей 2-ой Международной молодежной научной конференции. - Курск: Университетская книга, 2014. - С. 259-261

- Файдрахманова, Г.Ф., Рафиков, Р.И., Ахмадуллина И.Н. Общеэкономические проблемы развития лизинга / Г.Ф. Файдрахманова, Р.И. Рафиков, И.Н. Ахмадуллина // Экономика и социум. - 2016. - №11(30). - С. 1304-1308.

- Участники приоритетного проекта Минэкономразвития по развитию инновационных кластеров [Электронный ресурс] // QUOTE.RBC.RU. -Официальный сайт фондового рынка РФ. - Электрон/ дан. - URL: http: //quote. rbc. ru/macro/indicator/1/181/, http: //quote. rbc. ru/macro/indicator/1 / 182/. (дата обращения: 19.02.2017 г.). - Загл. с экрана

- Тамаров, П.А Платежные системы в ракурсе российского законодательства и международной практики: монография / П.А. Тамаров. - М.: ЦИПСиР, 2015. - 280 с. [Электронный ресурс] - Режим доступа: Шр/А№№тргЬоок8Ьор.ги/38555/ - ЭБС «ТРКЬоокд», по паролю. (Дата обращения 30.05.2017).

- Электронные платежные системы [Электронный ресурс] – Режим доступа: http://web-klik.ru/elektrQnnve-platvQzhnve-sistemv. свободный. (Дата обращения 30.05.2017).

-

Рафикова Л.И., Рафиков Р.И. Анализ и оценка кредитно-инвестиционного потенциала коммерческих банков Российской Федерации // Будущее науки - 2014: Сборник научных статей 2-ой Международной молодежной научной конференции. - Курск: Университетская книга, 2014. - С. 260. ↑

-

Гражданский кодекс Российской Федерации от 26.01.1996 г. № 14 (в ред. от 23.05.2016) // Справ.- правовая система «КонсультантПлюс». ВерсияПроф. - [М., 2016]. - Электронный текст. дан. - Последнее обновление 11.01.2017 г. ↑

-

2015 Article Iv Consultation —Press Release; And Staff Report: https://www.imf.org/external/pubs/ft/scr/2015/cr15211.pdf. ↑

-

Here’s One Measure That Shows Sanctions on Russia are Working: https://www.bloomberg.com/news/articles/2018-11-16/here-s- one-measure-that-shows-sanctions-on-russia-are-working. ↑

-

Гурвич Е. Т., Прилепский И. В. Влияние финансовых санкций на российскую экономику // Вопросы экономики. 2016. № 1. С. 5-35. ↑

-

Иностранные инвесторы выводят деньги из российской не-движимости: https://www.vedomosti.ru/realty/artides/2017/ll/ 30/743757-inostrannie-investori-vivodyat-dengi-rossii ↑

-

Продавцы электроники и бытовой техники предупредили о росте цен из-за падения рубля: https://ru.reuters.com/article/ businessNews/idRUKBN1HH2DH-ORUBS. ↑

-

Котировки российских металлургов рухнули после новых санкций США: https://www.vedomosti.ru/business/articles/2018/ 04/09/760394-aktsii-metallurgov ↑

-

Госдепартамент США уточнил данные о санкциях против «Аэ-рофлота»: https://www.vedomosti.ru/politics/news/20l8/08/09/ 777778-sanktsii-aeroflota. ↑

-

Обработка и хранение персональных данных в РФ. Изменения с 1 сентября 20l5 г.: https://minsvyaz.ru/ru/personaldata/. ↑

-

Международные резервы Российской Федерации: http://www. cbr. ru/hd_bas e/mrrf/mrrf_7 d/. ↑

-

Статистика внешнего сектора. ЦБ РФ: http://www.cbr.ru/ statistics/? Prtid=svs. ↑

-

Итоги четырех лет продовольственного эмбарго: https://www. agroinvestor.ru/ analytics/ news/30210-itogi-chetyrekh-let- prodovolstvennogo-embargo. ↑

-

Пономарева Е., Магомедов Р. Влияние продуктовых санкций на цены в России в 2014-2016 гг.// Мониторинг экономической ситуации в России. 2017. Т. 5. № 43. С. 15-17. ↑

-

Федеральный закон от 04.06.2018 № 127-ФЗ «О мерах воздей¬ствия (противодействия) на недружественные действия Сое¬диненных Штатов Америки и иных иностранных государств»: http:/ / publication.pravo.gov.ru/ Document/ View/ 00012 01806040032. ↑

-

Эксперты оценили потери западных стран от санкций в 60,2 млрд долл. https://www.rbc.ru/economics/06/07/2016/577ca 0ed9a7947b2d5029176. ↑

-

Германия подсчитала свои убытки от антироссийских санк¬ций: http://nsn.fm/hots/germaniya-podschitala-svoi-ubytki-ot- antirossiyskikh-sankciy.html. ↑

-

В правительстве решили создать новую систему расчетов с КНР из-за санкций: https://www.rbc.ru/rbcfreenews/ 5bdfa2eb9a7947cccc348b7f?utm_source=application. ↑

-

Правительство выделит 2 млрд руб. на закупку бронетехники у структур Дерипаски: https://www.vedomosti.ru/business/news/ 2018/11/16/786654-pravitelstvo-videlit-2-mlrd-rublei-deripaski. ↑

-

Barrdear, J. The macroeconomics of central bank issued digital currencies [Electronic resource] / J. Barrdear, M. Kumhof // Bank of England. – Mode of access: http://www.bankofengland.co.uk/research/Documents/workingpapers/2016/swp605.pdf. ↑

-

Camera, G. A Perspective on Electronic Alternatives to Traditional Currencies [Electronic resource] / G. Camera. – Mode of access: https:// papers.ssrn.com/sol3/papers.cfm?abstract_id=2902721. ↑

-

Brian K. “The Bitcoin Big Bang: How Alternative Currencies Are About to Change the World”, Hoboken: Wiley, 2017. ↑

-

Carstens A. Money in the Digital Age: What Role Central Banks? BIS, 2018. Available at: https://www.bis.org/ speeches/sp180206.htm. ↑

-

Andreas M. Antonopoulos “Mastering Bitcoin: Unlocking Digital Cryptocurrencies”: Published by O’Reilly Media, 2016. ↑

-

Communiqué Finance Ministers & Central Bank Governors. G20. Buenos Aires, Argentina. March 2018. Available at: https://back-g20.argentina.gob.ar/sites/default/files/media/communique_g20.pdf. ↑

-

BitcoinWiki [Electronic resource]. – Mode of access: https://ru.bitcoin.it/wiki/. ↑

-

Department of the Treasury Financial Crimes Enforcement Network Guidance FIN-2013-G001 [Электронный ресурс]. – Режим доступа: https://www.fincen.gov/sites/default/files/shared/FIN-2013-G001.pdf ↑

-

BitcoinWiki [Electronic resource]. – Mode of access: https://ru.bitcoin.it/wiki/. ↑

-

Cryptocurrencies can never drive out money — ECB’s Constancio. Central Banks. Reuters, November 9, 2017. Available at: https://uk.reuters.com/article/uk-ecb-currency/cryptocurrencies-can-never-drive-out-moneyecbs-constancio-idUKKBN1D92CR. ↑

-

EBA Opinion on ‘virtual currencies’ [Electronic resource] / European banking authority. – Mode of access: https://www.eba.europa.eu/ documents/10180/657547/EBA-Op-201408+Opinion+on+Virtual+Currencies.pdf. ↑

-

European Central Bank. Virtual currency schemes – a further analysis // ECB report. – 2015. – February. ↑

-

Crypto-Curancy Market Capitalizations [Электронный ресурс] – Режим доступа – URL: http://coinmarketcap.com/ ↑

-

FinTechs and virtual currency. Inaugural speech by Mr R. Gandhi, Deputy Governor of the Reserve Bank of India, at the “FinTech Conference 2017”. Mumbai, 1 March 2017. Available at: https://www.bis.org/review/ r170309d.htm. ↑

-

FinTechs and virtual currency. Inaugural speech by Mr R. Gandhi, Deputy Governor of the Reserve Bank of India, at the “FinTech Conference 2017”. Mumbai, 1 March 2017. Available at: https://www.bis.org/review/ r170309d.htm. ↑

-

New York Codes, Rules And Regulations. Title 23. Department Of Financial Services, Chapter I. Regulations of the Superintendent of Financial Services, Part 200. Virtual Currencies [Электронный ресурс]. – Режим доступа: https://genius.com/New-yorkstate-department-of-financial-services-revised-bitlicense-regulations-annotated ↑

-

FinTechs and virtual currency. Inaugural speech by Mr R. Gandhi, Deputy Governor of the Reserve Bank of India, at the “FinTech Conference 2017”. Mumbai, 1 March 2017. Available at: https://www.bis.org/review/ r170309d.htm. ↑

-

PINE A64, First $15 64-Bit Single Board Super Computer [Электронный ресурс]. - Режим доступа: https://www.kickstarter.com/projects/pine64/pine-a64- first-15-64-bit-single-board- super-comput/description ↑

-

Virtual currency schemes bank [Electronic resource] / European central. – Mode of access: https://www.ecb.europa.eu/pub/pdf/other/ virtualcurrencyschemes201210en.pdf. ↑

-

Three things keeping me awake at night. Remarks by Mr Stephen S. Poloz, Governor of the Bank of Canada, to the Canadian Club Toronto. Toronto, Ontario, 14 December 2017. BIS central bankers’ speeches, 2017. ↑

-

The Future of Money. Speech given by Mark Carney, Governor of the Bank of England, to the inaugural Scottish Economics Conference. Edinburgh University, 2 March 2018. Available at: https://www.bankofengland. co.uk/-/media/boe/files/speech/2018/the-future-of-money-speech-by-mark-carney. ↑

- Сеть интернет как инструмент маркетинга (Специфика маркетинга в B2B-сегменте)

- Управление поведением в конфликтных ситуациях (Профилактика конфликта)

- Роль мотивации в поведении организации ОАО "Мечел"

- Построение организационных структур ( ООО «Атланта»)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Особенности местного самоуправления в городах федерального значения)

- Психологические основы бизнес-тренинга, как метода профессионального обучения (Психологические особенности бизнес-тренинга )

- Проблема адаптации персонала и молодых специалистов в организации

- Понятие и условия назначения пособия по безработице»

- Особенности функционального состояния человека в экстремальных видах деятельности (Регулирующая роль образа ФС в процессе адаптации)

- Проблемы коммуникаций в современных организациях («Лента» )

- Управление поведением в конфликтных ситуациях ( Золотые правила «неконфликтных» людей)

- Управление поведением в конфликтных ситуациях (Качества неконфликтных людей)