Денежные средства предприятия,их анализ

Содержание:

Введение

Преобразования российской экономики и постоянный рост конкуренции во всех сферах деятельности требует повышения эффективности деятельности коммерческих организаций, их деловой, финансовой и инвестиционной активности, чего невозможно достичь без качественного учета, анализа и оценки денежных потоков. Анализ денежных потоков является одним из ключевых моментов в оценке результативности деятельности организаций, поскольку создает основу для формирования эффективной денежной политики и лежит в основе оценки организаций, так как денежная оценка выступает в качестве универсального измерителя.

В этой связи возрастает научный интерес к созданию целостного методологического обоснования учета, анализа и оценки эффективности денежных потоков коммерческих организаций.

Процессы, происходящие в российской экономике в последние десятилетия, наглядно доказывают, что экономическая и социальная стабильность общества зависит от финансовой устойчивости предприятий. Одним из важнейших признаков финансовой устойчивости является способность предприятия генерировать денежные потоки. Наличие денег у предприятия определяет возможность его выживания и направления дальнейшего развития.

В условиях резкого подорожания заемных средств особенно актуальным становится планирование и управление денежным потоками.

В условиях постоянно изменяющейся экономической ситуации (внешней и внутренней) достичь поставленной цели можно, лишь опираясь на теоретические и методические разработки в области управления денежными потоками, которое включает в себя и их экономический анализ как одну из важнейших функций управления.

Одной из функций управления финансами организации является обеспечение ее ликвидности и финансовой устойчивости. Ликвидность организации означает, что она способна в установленные сроки и в полном объеме рассчитываться по своим обязательствам.

Таким образом, эффективное управление денежных средств организации, поддержание их оптимального размера является частью работы финансовых управляющих. Грамотный, взвешенный и рациональный подход к управлению остатками денежных средств поможет найти оптимальный баланс между обеспечением достаточного уровня ликвидности организации и эффективностью использования имеющихся в ее распоряжении ресурсов.

Необходимость приведения системы экономического анализа к современным условиям рыночной экономики, практическая потребность в исследовании денежных потоков предприятий определяют актуальность дальнейшей разработки теоретических и методических вопросов анализа денежных потоков предприятия.

В современной научной литературе работ, посвященных исследованию денежных потоков, недостаточно. Не разработана общая система анализа и оценки денежных потоков. Неоднозначное толкование и различные взгляды на изучение данной проблемы позволяют сделать вывод о необходимости развития более детального и направленного исследования в этой области.

Однако сложившиеся классические теоретико-методологические подходы к анализу денежных потоков нуждаются в существенном дополнении, расширении, объединении и систематизации.

Все вышесказанное подтверждает актуальность выбранной темы работы.

Цель курсовой работы - разработать путей повышения эффективности управления денежными потоками в коммерческой организации.

Для достижения поставленной цели требуется решение следующих задач:

– рассмотреть сущность денежных средств и денежных потоков организации;

– определить цель, задачи и методику анализа денежных потоков организации;

– провести анализ динамики и структуры денежных потоками организации;

– оценить эффективность управления денежными потоками организации;

– проанализировать финансовое состояние организации и оценить влияние на него денежных потоков;

– разработать пути повышения эффективности управления денежными средствами в организации.

Объект наблюдения: ООО «Новотелеком».

Объект исследования: потоки денежных средств в коммерческой организации.

Предмет исследования – показатели и методы оценки денежных потоков.

Период исследования 2014-2016 г.г.

В качестве информационной базы исследования использовались учредительные документы организации, бухгалтерская отчётность организации.

Методологической основой данного исследования послужили труды российских и зарубежных ученых, таких как Ковалев В.В, Семенихин В.А., Жарылгасова Б.Т., Розов А., Степанов Г.И., Маслов Т., Крылов С.И., кроме того были использованы законодательные, нормативные документы, учебная литература и материалы периодической печати.

При этом были использованы следующие методы исследования: математический, монографический, расчетно-конструктивный, экономико-статистический, аналитический.

1. Теоретические основы анализа движения денежных потоков организации

1.1. Экономическая сущность денежных средств и денежных потоков организации и их классификация

Как показывает многолетний опыт, финансисты, экономисты и аналитики в большей степени доверяют показателям движения денежных потоков, нежели статичным показателям бухгалтерских активов и прибылей, в силу того что их намного сложение исказить [13, с. 51].

Немало внимание в учебной и научной литературе по финансовому менеджменту уделяется вопросам, касающимся денежных потоков. При этом до сегодняшнего дня не выработано общепринятого определения данной категории. Единая терминология отсутствует на страницах экономической печати. Например, наряду с соответствующими экономической сущности денежных потоков словосочетаниями «денежный поток» или «движение денежных средств» используется более широкое понятие «финансовый поток». Затрудняет восприятие сущности денежных потоков и такая тавтология как «движение денежных средств» и «движение денежных потоков».

Определение денежных потоков с аналитической точки зрения является обобщенным, включающим в себя различные виды потоков которые обслуживают финансово-хозяйственную деятельности организации [38].

Возникновение понятия «денежные потоки» (англ. «cash flow») является достаточно новым и относится к середине ХХ века. Изучение специальной литературы по вопросам управления денежными потоками и их анализу, позволяет сделать вывод, что данное понятие раскрыто не в полной мере. На сегодняшний день, как указывалось ранее, отсутствует общепризнанное определение данного понятия, не разработана система оценки классификационных признаков денежных потоков [42].

В работах многих авторов отсутствует не только единый подход к определению понятия «денежные потоки», но некоторые из них имеют трактовку, которая противоречит самому значению слова «поток», т.е. «движение», а рассматривается как некая постоянная величина между поступлением и выбытием денежных средств.

По мнению Д. Хана под денежными потоками понимается излишек денежных средств, которые имеется в неограниченно распоряжении для целей организации [40].

Как излишек денежных средств, который образуется в организации в результате всех фактов хозяйственной жизни ,которые связаны и не связаны с хозяйственной деятельностью определяет денежный поток Б. Колосс. По его мнению денежный поток состоит из денежного потока от хозяйственной деятельности, то есть хозяйственного остатка денежных средств, и денежных средств которые не связаны с хозяйственной деятельностью.

По мнению Ж. Перера денежные потоки представляют собой ресурсы, порожденные деятельностью организации в течение определенного периода времени. По его мнению, они выражают потенциальные возможности развития организации в условиях полного самофинансирования [41].

В данном случае были рассмотрены мнения зарубежных авторов на определение денежных потоков, рассмотрим что высказывают отечественные экономисты в данном вопросе.

Так, по мнению Г.Б. Поляка [37] под денежными потоками понимается распределенная во времени последовательность поступлений и выплат, которые генерируются теми или иными видами активов, инвестиционным проектом, портфелем активов в течение определенного периода времени.

Л.Т. Гиляровская [4] определяет денежный поток как совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе осуществления организацией своей хозяйственной деятельности.

Таким авторы как А.П. Калинина, И.И. Мазурова и Н.В. Войтоловский [25] определяют денежный поток организации как движение денежных средств, то есть их поступление и выбытие или приток и отток за определенный период времени.

Следующее определение денежному потоку дает Т.Н. Кокин это движение денежных средств, конторе образуется в процессе хозяйственной деятельности организации, характеризуется поступлением и использование денежных средств и распределяется во времени [44].

Подводя итог всем вышеприведенным определениям, можно сделать вывод, что в понятие «денежные потоки» включаются следующие характеристики: образовываются в процессе хозяйственной деятельности, движение денежных средств, распределяется во времени последовательность поступлений и выплат, осуществляется разнонаправленность движения.

Раскрывая более детально определение денежных потоков необходимо охарактеризовать их разнонаправленность, то есть поступление и выбытие.

Положительным денежным потоком называется поступление денежных средств, то есть их приток. Отрицательным денежным потоком является отток денежных средств, то есть их выбытие. По каждому виду хозяйственной деятельности организации определяется чистый денежный поток, как разница между положительным и отрицательным денежными потоками.

В каждой организации существует многообразие различных видов денежных потоков, что обусловлено разнообразием фактов хозяйственной жизни. Все эти денежные потоки формируют системы функционирования и развития бизнеса. Что подтверждает высказывание Р. Мертона: «В бизнесе движение денег является ключевым фактором его прогресса и успеха» [15].

Важным моментом является то, что денежные потоки, перетекая из одного состояния в другое, из внутренней среды во внешнюю среду и наоборот, являются главным генератором деятельности организации условиях рыночной экономики. Оказывая прямое влияние на всю деятельность организации, денежные потоки требуют качественного управления и контроля, что в свою очередь невозможно обеспечить без всестороннего и глубокого анализа их использования, на начальном этапе которого возникает необходимость в их классификации по ряду основных (существенных) признаков, представленных в приложении 1 [17].

Следует заметить, что для каждой конкретной коммерческой организации может быть выбрана определенная, основанная на существенности признаков, характерных для данной конкретной организации, классификация денежных потоков, в зависимости от рода хозяйственной деятельности, целей и задач анализа.

Таким образом, подводя итог всему вышеизложенному можно сделать вывод, что в современных нестабильных экономических реалиях в условиях резкого подорожания заемных средств особую актуальность для поддержания ликвидности и платежеспособности организации особенно актуальным становится планирование и управление денежным потоками. На сегодняшний день авторами не выработано единого определения денежных потоков, что делает данную дефиницию дискуссионной. Для эффективного управления и контроля необходима правильная классификация денежных потоков. На сегодняшний день денежные потоки классифицируются по целому ряду признаков, например по формам осуществления, по продолжительности и т.д.

1.2. Цель, задачи и информационная база анализа движения денежных потоков организации

Для формирования методики проведения стратегического анализа денежных потоков (которая для каждой конкретной коммерческой организации будет иметь характерные особенности), важной составляющей методического обеспечения предоставляется выбор методов и приемов, соответствующих каждому его этапу.

К числу востребованных методов могут относиться как традиционные, так и экономико-математические методы, формирующие совокупность аналитических инструментов исследований прогнозного характера.

При подготовке к проведению стратегического анализа денежных потоков необходимо определить его цель и задачи. Среди экономистов существуют разные мнения по определению цели анализа денежных потоков.

Так Пласкова Н.С. считает: «Одно из главных направлений анализа денежных потоков - обоснование степени достаточности (недостаточности) формирования объема денежной массы в целом, а также по видам деятельности, сбалансированности положительного и отрицательного денежного потоков по объему и во времени» [48, с. 268-270].

Бочаров В.В. [12] пишет: «Основная цель анализа денежных потоков заключается в выявлении причин дефицита (избытка) денежных средств и определении источников поступления и направлений расходования для контроля над текущей ликвидностью и платежеспособностью».

Ефимова О.В. утверждает, что цель анализа денежных потоков - оценить способность предприятия зарабатывать денежные средства в размере и сроки, необходимые для осуществления планируемых расходов [18].

В свою очередь Сорокина Е.М. считает, что цель анализа денежных потоков - это наиболее полное и достоверное обеспечение заинтересованных пользователей информацией о процессе формирования денежных потоков, необходимой для оценки их сбалансированности и эффективности.

Кокина Т.Н. [44] дает следующее определение: «Основной целью анализа денежных потоков можно считать обеспечение заинтересованных пользователей достоверной и качественной информацией о сбалансированности положительных и отрицательных денежных потоков во времени, эффективности их использования, а также о достаточности формирования остатка денежных средств для поддержания нормального функционирования организации».

Со всеми этими определениями нельзя не согласиться, они дополняют друг друга и расширяют методику подхода к стратегическому анализу денежных потоков.

Таким образом, целью анализа денежных потоков является оценка достаточности денежных потоков для деятельности организации, эффективности их использования и обеспечение заинтересованных пользователей качественной информацией.

Исходя из цели можно сформулировать следующие задачи анализа денежных потоков:

1) выявление уровня достаточности денежных средств, необходимых для нормального функционирования предприятия;

2) определение эффективности и интенсивности их использования в процессе операционной, инвестиционной и финансовой деятельности;

3)изучение факторов и прогнозирование сбалансированности протока и оттока денежных средств по объему и времени для обеспечения текущей и перспективной платежеспособности предприятия [22].

Основными источниками информации анализа денежных потоков являются данные бухгалтерской (финансовой) отчетности, а именно бухгалтерский баланс, отчет о финансовых результатах и отчет о движении денежных средств. Кроме того в процессе анализа необходимо использовать данные бухгалтерского учета, в частности для осуществления корректировок при проведении анализа косвенным методом [46].

Методику анализа денежных потоков можно определить как систему осуществляемых в определенной последовательности и взаимосвязи аналитических процедур, направленных на выявление эффективности управления денежными средствами и денежными потоками в деятельности организации, установление ее реальной платежеспособности.

Проведение анализа и оценки уровня платежеспособности организации обусловлено необходимостью:

- регулярного прогнозирования финансового положения и устойчивости развития организации;

- своевременного погашения обязательств перед государством, внебюджетными фондами, поставщиками, работниками, акционерами;

- повышения доверия партнеров и инвесторов к проведению совместной деятельности;

- полного возврата кредитов и оценки эффективности их использования [29].

В общем случае организация считается платежеспособной, если ее активы превышают внешние обязательства. Другими словами, формально организация платежеспособна, если она имеет собственный капитал. Однако для оценки реальной и фактической платежеспособности организации, на наш взгляд, необходимы, во-первых, детальный анализ движения ее денежных потоков и, во-вторых, расчет и оценка финансовых коэффициентов платежеспособности.

1.3. Методика анализа движения денежных потоков организации

В экономической литературе приводятся различные методы анализа денежных потоков. Так, некоторые авторы выделяют прямой и косвенный методы анализа денежных потоков: Бочаров В.В., Ефимов О.В. и др. Поляк Г.Б. приоритетным считает количественный анализ денежных потоков. Гиляровская Л.Т. предлагает поэтапный анализ денежных потоков по ряду конкретных показателей Пласкова К.С. предлагает последовательную реализацию методики анализа денежных потоков, которая включает весь спектр аналитических приемов. Определенная очередность приемов и этапов, которая включает в себя весь спектр аналитических способов исследования денежных потоков, представлена в табл. 1.

В первую очередь проводится горизонтальный (динамический) анализ денежных потоков изучается динамика объема формирования положительного, отрицательного и чистого денежного потока организации в разрезе отдельных источников, рассчитываются темны их роста и прироста, устанавливаются тенденции изменения их объема».

Таблица 1 - Приемы и этапы анализа денежных потоков организации

|

Аналитический прием |

Аналитический этап |

|

Горизонтальный |

Анализ показателен динамики денежных потоков |

|

Вертикальный |

Анализ структурных показателей денежных потоков |

|

Сравнительным |

Анализ по центрам ответственности, по видам инвестиции, финансовых инструментов |

|

Коэффициентный |

Анализ ликвидности, оборачиваемости, эффективности денежных потоков |

|

Интегральный |

SWOT-анализ, анализ общего цикла денежного оборота |

|

Факторный |

Расчет и оценка влияния внешних и внутренних факторов, |

Параллельно проводится вертикальный (структурный) анализ положительного, отрицательного и чистого денежного потоков в разрезе текущей, инвестиционной и финансовой деятельности организации для сравнения движения денежных средств в отчетном периоде с движением денежных средств в предыдущем периоде (за базу сравнения принимается предыдущий период), выясняется направление динамики поступлений и расходов денежных средств.

В результате структурного анализа выясняется: какой вид деятельности вызвал преобладающие поступления денежных средств, по каким видам деятельности поступления и выбытия денежных средств в наибольшей степени выросли (уменьшились) по сравнению с предыдущим периодом.

Полученные результаты горизонтального и вертикального анализа денежных потоков служат базой для проведения факторного анализа формирования чистого денежного потока. Для проведения факторного анализа используют прямой и косвенный методы [35, с. 35-43].

Одна из проблем анализа движения денежных средств заключается в определении размера притока денежных средств, который необходим для финансового благополучия организации. Наиболее целесообразно анализ достаточности объема денежных средств проводить прямым методом. Согласно данного метода необходимым условием финансовой стабильности организации является такое соотношение притока и оттока денежных средств по текущей деятельности, которое обеспечивает увеличение финансовых ресурсов, достаточное для осуществления инвестиций.

Методика анализа движения денежных средств прямым методом достаточно проста. В процессе осуществления анализа движения денежных средств прямым методом достаточно отчет о движении денежных средств дополнить расчетами относительных показателей структуры «притока» и «оттока» по видам деятельности в соответствии со схемой, представленной на рисунке (рис. 1).

Остаток денежных средств на начало периода, тыс. руб.

Поступление денежных средств за период, тыс. руб.

По основанной деятельности

По финансовой деятельности

По инвестиционной деятельности

Совокупный денежный приток за период

%

%

%

Сумма

Сумма

Сумма

%

Сумма

Направление денежных средств за период, тыс. руб.

По основанной деятельности

По финансовой деятельности

По инвестиционной деятельности

Совокупный денежный приток за период

%

%

%

Сумма

Сумма

Сумма

%

Сумма

Остаток денежных средств на конец периода, тыс. руб.

Рис. 1. Алгоритм анализа движения денежных средств прямым методом

По результатам анализа движения денежных средств прямым методом можно оценить: объем и источники получения поступления денежных средств в организацию, а также направления их использования; достаточность собственных средств организации для осуществления инвестиционной деятельности и необходимость дополнительного привлечения денежных средств в рамках финансовой деятельности организации; возможности организации расплатиться по своим текущим обязательствам.

Однако в качестве недостатка прямого метода анализа движения денежных средств можно выделить то, что он не раскрывает взаимосвязи между движением денежных средств организации и полученными ею финансовыми результатами. Сотруднику финансовой службы организации, который предоставляет руководству информацию о наличии и движении денежных средств, необходимо уметь объяснять менеджменты организации причины расхождения между изменениями величин денежных средств и размерами прибыли (убытка). Для этого наиболее оптимальным является применение косвенного метода анализа движения денежных средств организации [41].

При использовании косвенного метода анализа движения денежных средств финансовый результат организации с помощью ряда корректировок преобразуется в величину изменения денежного потока за анализируемый период.

В процессе анализа движения денежных средств косвенным методом необходимо осуществить корректировки, связанные с:

– фактами хозяйственной жизни, которые не оказывают непосредственного влияния на расчет показателя чистой прибыли, но приводят к движению денежных средств;

– несовпадением времени отражения доходов и расходов в бухгалтерском учете с притоками и оттоками денежных средств по этим фактам хозяйственной жизни;

– фактами хозяйственной жизни, которые оказывают непосредственное влияние на расчет показателя чистой прибыли, но не приводящим к движению денежных средств организации.

Величина финансового результата деятельности организации в результате осуществления всех вышеперечисленных корректировок преобразуется в значение изменение величины денежных средств за исследуемый период

Ркор. = ΔДС, (1)

где Ркор. - скорректированная величина чистой прибыли за период,

ΔДС - изменение остатков денежных средств за период.

Для получения скорректированной величины чистой прибыли за период необходимо к величине прибыли прибавить сумму корректировок:

Ркор. = Р + ∑КОР, (2)

где Р - сумма чистой прибыли организации за период,

∑КОР - сумма корректировок.

Указанные корректировки целесообразно проводить по видам деятельности организации (текущей, инвестиционной и финансовой):

∑КОР = ∑КОРт.д. + ∑КОРи.д. + ∑КОРф.д., (3)

где ∑КОРт.д. - сумма корректировок по текущей деятельности,

∑КОРи.д. - сумма корректировок по инвестиционной деятельности,

∑КОРф.д. - сумма корректировок по финансовой деятельности.

Перечень необходимых корректировок по видам деятельности приведен в таблице 2.

Таблица 2 - Перечень корректировок по видам деятельности

|

Вид деятельности |

Корректировки |

|

Текущая |

Сумма амортизационных отчислений по нематериальным активам и основным средствам Изменение (снижение либо прирост) величины запасов, дебиторской задолженности и кредиторской |

|

Инвестиционная |

Превышение (снижение) суммы поступления основных средств и нематериальных активов над суммой их выбытия Превышение (снижение) суммы реализации долгосрочных финансовых инструментов инвестиционного портфеля над суммой их приобретения Сумма дивидендов (процентов), полученных по долгосрочным финансовым вложениям Сумма процентов, выплаченных в связи с инвестиционной деятельностью Сумма прироста незавершенного капитального строительства |

|

Финансовая |

Превышение (снижение) суммы дополнительно привлеченных долгосрочных и краткосрочных займов (кредитов) над суммой их погашения Сумма средств, поступивших в порядке целевого финансирования Превышение (снижение) суммы дивидендов (процентов), полученных в связи с осуществлением финансовой деятельности, над уплаченными |

Изменение величины денежных средств организации за период происходит в результате генерирования чистого денежного потока организации, то есть разницы между положительным денежным потоком и отрицательным денежным потокам в разрезах видов деятельности: текущей деятельности организации, ее финансовой деятельности и инвестиционной деятельности:

ДСк.п. = ДСн.п. + ΔДС, (4)

где ДСк.п.- объем денежных средств организации на конец периода,

ДСн.п. - объем денежных средств организации на начало периода,

ΔДС - изменение объема денежных средств организации за период.

Можно выделить две неразрывно связанные друг с другом причины изменения величины денежных средств организации за анализируемый период: изменение в рамках трех видов деятельности чистых денежных потоков (текущей, инвестиционной и финансовой) и изменение финансовых результатов по всем трем вышеперечисленным видам деятельности организации.

По следующей формуле можно определить изменение чистых денежных потоков в рамках трех видов деятельности организации:

ΔДС = ЧДП = ЧДПт.д. + ЧДПи.д. + ЧДПф.д., (5)

где ЧДП - сумма совокупного чистого денежного потока организации за период,

ЧДПт.д. - сумма чистого денежного потока организации по текущей деятельности,

ЧДПи.д. - сумма чистого денежного потока организации по инвестиционной деятельности,

ЧДПф.д. - сумма чистого денежного потока организации по финансовой деятельности.

Следующая формула позволяет определить изменение финансовых результатом деятельности организации по всем видам:

ΔДС = Ркор = Р + ΔКОР = Р + ΔКОРт.д. + Δ КОРи.д. + Δ КОРф.д. (6)

Анализ движения денежных средств, выполненный косвенным методом, по рассмотренной методике, позволяет выявить какие факты хозяйственной жизни и генерируемые ими финансовые результате и по какому виду деятельности (текущей, финансовой или инвестиционной) оказали наибольшее влияние за анализируемый период на величину чистого денежного потока организации. Следовательно использование косвенного метода позволяет выявить, достаточно ли получаемой организацией прибыли для обслуживания ее текущей деятельности, и кроме того установить причины расхождений между величиной наличия денежных средств и полученной организацией прибылью [43].

В работах отечественных ученых-аналитиков кроме использования косвенного метода анализа движения денежных средств рекомендуется использование факторного анализа построенного на основе расчета коэффициентов. При использовании данного метода предлагается оценка динамики различных коэффициентов посредством исследования их отклонений от базисных значений или от плановых. Предполагается, что такой анализ позволит выявить отрицательные и положительные тенденцию, которые отражают качество управления денежными средствами организации, и разработать мероприятия, направленные на оптимизацию управления ими.

Для этого рекомендуется рассчитывать следующие коэффициенты: коэффициент достаточности чистого денежного потока, коэффициент рентабельности положительного денежного потока, коэффициент эффективности денежных потоков, коэффициенты среднего остатка денежных средств и чистого денежного потока в анализируемом периоде и коэффициент реинвестирования денежных потоков.

По следующей формуле может исчисляться коэффициент рентабельности чистого потока денежных средств в целом по всей деятельности организации:

Рдп = . (7)

В разрезах видов деятельности (по текущей (Рпдпт), инвестиционной (Рпдпи) и финансовой (Рпдпф)) коэффициенты рентабельности положительных денежных потоков исчисляются по приведенным далее формулам:

Рпдпт = , (8)

где Рп - валовая прибыль (прибыль от обычной деятельности) организации за период, тыс. руб.,

ПДПт.д. - положительный денежный поток по текущей деятельности организации за анализируемый период, тыс. руб.;

Рпдпф = , (9)

где Рф - прибыль от финансовой деятельности организации за период, тыс. руб.,

ПДПф.д. - положительный денежный поток по финансовой деятельности организации за анализируемый период, тыс. руб.

Рпдпи = , (10)

где Ри - прибыль от инвестиционной деятельности организации за период, тыс. руб.;

ПДПи.д. - положительный денежный поток по инвестиционной деятельности организации за анализируемый период, тыс. руб.;

Наиболее эффективному виду деятельности организации, то есть генерирующему наибольшую сумму прибыли по отношению к величине положительного денежного потока соответствует максимальное среди рассмотренных коэффициентов рентабельности положительных денежных потоков значение [43].

Важность и значение управления денежными потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу.

2. Анализ движения денежных средств в ООО «Новотелеком»

2.1. Организационно-экономическая характеристика организации

Объектом исследования в курсовой работе выступает ООО «Новотелеком», расположенное по адресу 630099, Новосибирская область, город Новосибирск, Депутатская улица, 48.

ООО «Новотелеком» зарегистрирована 29 августа 2003 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 16 по Новосибирской области. ООО «Новотелеком» присвоены ИНН 5406260827, ОГРН 1035402503950, ОКПО 70518483.

Компания «Новотелеком» работает на новосибирском рынке связи под торговой маркой «Электронный город» с 2003 года. Это самая крупная сеть Новосибирска с охватом 92% территории города. Более полумиллиона новосибирцев пользуются услугами компании.

Компания предоставляет услуги:

– Доступ в интернет;

– IP-телевидение (в том числе HDTV);

– Кабельное телевидение (торговая марка «ЖирафТВ»);

– Городская телефония.

Единственным учредителем является АКЦИОНЕРНОЕ ОБЩЕСТВО «ЭР-ТЕЛЕКОМ ХОЛДИНГ». ООО «Новотелеком» располагает 6 лицензиями.

Российский телекоммуникационный холдинг «ЭР-Телеком» - оператор услуг triple play. Услуги связи - широкополосный доступ в интернет, аналоговое и цифровое телевидение, фиксированная телефонная связь.

Базовые направления деятельности реализуются на базе собственных телекоммуникационных сетей, построенных с нуля и по единым стандартам в каждом городе присутствия по технологии «оптика до дома».

География деятельности «ЭР-Телеком» - 56 городов.

«ЭР-Телеком» входит в ТОП-2 крупнейших интернет-провайдеров России, в ТОП-3 крупнейших операторов кабельного телевидения. По собственным оценкам, на долю компании приходится 12% российского рынка широкополосного доступа в интернет, 13% - рынка кабельного ТВ. Компания играет роль стимулятора конкуренции в регионах и занимает лидирующие позиции в России по темпам подключения абонентов.

ООО «Новотелеком» работает на следующих рынках:

1. Рынок платного ТВ

Рынок кабельного ТВ - льготный пакет кабельного ТВ (операторы, как с перспективной технологией, так и с устаревшими коаксиальными сетями); базовый пакет кабельного ТВ (более 60 платных каналов, любая технология)

Премиум-сегмент спутниковое ТВ; цифровое ТВ, в т.ч. IP-TV

Рынок платного ТВ не включает в себя услугу предоставления доступа к сети телевещания, включающую бесплатные эфирные телеканалы.

2. Рынок широкополосного доступа (ШПД) в Интернет для частных лиц и корпоративных клиентов (любая технология доступа).

Для целей настоящего раздела, рынок IP-телефонии и рынок цифрового контента учтены как сегменты рынка Интернет.

Рынок ШПД не включает в себя доступ в Интернет по сетям сотовой связи, публичных хот-спотах Wi-Fi и коммутирующий доступ dial-up.

3. Рынок фиксированной телефонии для частных лиц и корпоративных клиентов.

ООО «Новотелеком» работает на рынке города Новосибирска и реализует концепцию построения Городской Универсальной Телекоммуникационной Сети (ГУТС).

ГУТС охватывает весь город, включая жилые районы и административный центр города. Районы малоэтажной застройки охватываются при необходимости в рамках отдельных бизнес-проектов после завершения основной части строительства. Это позволяет предоставлять телекоммуникационные услуги практически в любой точке города, без посредников (других операторов связи), предоставлять услуги по выделенным сетям связи для корпоративных клиентов, реализовывать городские социальные программы.

ГУТС строится с высоким проникновением оптической среды передачи данных (оптического кабеля): оптический узел/концентратор устанавливается на каждые 100 квартир в жилом секторе, у каждого корпоративного клиента. Это позволяет предоставлять услуги с гарантированным качеством, значительно снизить затраты на эксплуатацию сети, гибко и быстро наращивать виды и количество услуг.

Текущее позиционирование ООО «Новотелеком на ключевых сегментах

1. Кабельное телевидение

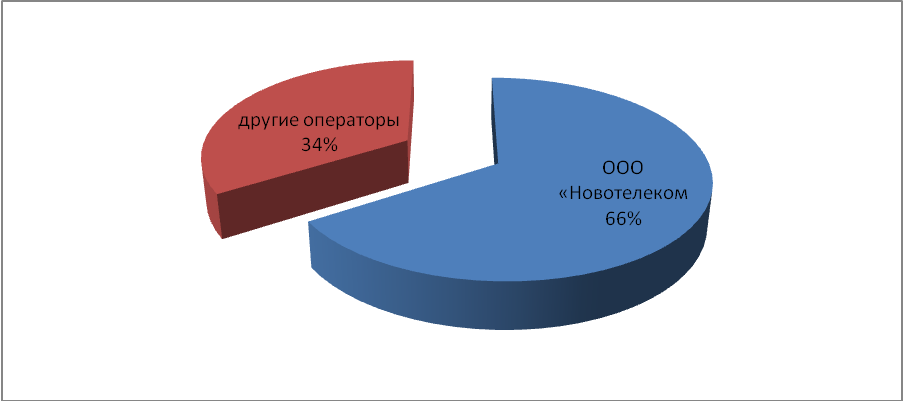

На рынке платного телевидения города Новосибирска работают 5 ключевых операторов: «ЭР-Телеком» – кабельное ТВ; «МТС» – кабельное ТВ; «Ростелеком» – кабельное ТВ и IP-TV; «Вымпелком» – IP-TV; «НТВ+» – спутниковое ТВ.

Проникновение платного ТВ на рынке города Новосибирска составляет 59%.

Рисунок 2 - Структура рынка платного ТВ по абонентам (без учета льготного пакета)

Емкость рынка платного телевидения Новосибирска за 2016 год составила 830 млн. руб. Услуга кабельного ТВ стала массовой благодаря деятельности «Новотелеком» и острой конкуренции между федеральными игроками и локальными провайдерами.

Рынок насыщен ввиду высокого уровня проникновения платного ТВ в городе. Потенциал роста проникновения на 2017 год: +2,0-3,0%%.

Общество продолжает занимать лидирующую позицию на рынке.

Ввиду высокого уровня проникновения на рынке Новосибирска основные мероприятия Общества сосредоточены на привлечении абонентов конкурентов и увеличении количества услуг на одну квартиру за счет пакетного предложения услуг, а также на сокращении оттока абонентов.

2. Интернет для частных лиц

Основные операторы на рынке ШПД города Новосибирска: «ЭР-Телеком»; «МТС»; «Ростелеком»; «Вымпелком».

Проникновение ШПД на рынке города Новосибирска составляет 75%.

Емкость рынка ШПД Новосибирска за 2016 год составила 1 538 млн. руб.

Рынок насыщен ввиду высокого уровня проникновения ШПД в Интернет в городе. Потенциал роста проникновения на 2017 год: +1,0%-2,0%

Общество продолжает занимать лидирующую позицию на рынке.

Ввиду высокого уровня проникновения на рынке Новосибирска основные мероприятия Общества сосредоточены на повышении ARPU, привлечении абонентов конкурентов и увеличении количества услуг на одну квартиру за счет пакетного предложения услуг, а также на сокращении оттока абонентов.

Необходимо провести оценку основных показателей деятельности ООО «Новотелеком» за 2015-2016 г.г. на основании данных годовой бухгалтерской (финансовой) отчетности представленной в приложении 1 и 2. (таблица 3).

Как видно из данных таблицы 1, выручка организации на протяжении всего периода исследования демонстрирует стабильную тенденцию к росту с 157415 тыс. руб. в 2014 году до 2216425 тыс. руб.в 2016 году, то есть на 59010 тыс. руб. или 37,487%, из которых на 3816 тыс. руб. или 2,424% в 2015

Таблица 3 - Оценка основных технико-экономических показателей деятельности ООО «Новотелеком» за 2014-2016 гг

|

Показатель |

2014 г |

2015 г |

2016 г |

Отклонение (+,-) |

Темп роста, % |

||||

|

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

||||

|

Выручка от реализации, тыс.руб. |

157415 |

161231 |

216425 |

3816 |

55194 |

59010 |

102,424 |

134,233 |

137,487 |

|

Себестоимость продаж, тыс.руб. |

145746 |

148443 |

199256 |

2697 |

50813 |

53510 |

101,850 |

134,231 |

136,715 |

|

Прибыль от продаж, тыс.руб. |

5419 |

5502 |

6093 |

83 |

591 |

674 |

101,532 |

110,742 |

112,438 |

|

Чистая прибыль , тыс. руб. |

256 |

184 |

268 |

-72 |

84 |

12 |

71,875 |

145,652 |

104,688 |

|

Затраты на 1 руб. реализованной продукции, коп./руб. |

0,926 |

0,921 |

0,921 |

-0,005 |

0 |

-0,005 |

99,474 |

100,000 |

99,474 |

|

Среднесписочная численность работников, чел. |

52 |

57 |

57 |

5 |

0 |

5 |

109,615 |

100,000 |

109,615 |

|

Среднегодовая стоимость ОФ, тыс.руб. |

1103,5 |

2059 |

6401,5 |

955,5 |

4342,5 |

5298 |

186,588 |

310,903 |

580,109 |

|

Среднегодовая стоимость остатков оборотных средств, тыс.руб. |

47334 |

42754,5 |

47826,5 |

-4579,5 |

5072 |

492,5 |

90,325 |

111,863 |

101,040 |

|

Фондоотдача на 1 руб. ОФ , коп./руб. |

142,65 |

78,305 |

33,808 |

-64,346 |

-44,497 |

-108,843 |

54,893 |

43,175 |

23,700 |

|

Фондовооруженность, руб./чел |

21,221 |

36,123 |

112,307 |

14,902 |

76,184 |

91,086 |

170,222 |

310,902 |

529,222 |

|

Производительность, тыс.руб/чел |

3027,2 |

2828,61 |

3796,93 |

-198,598 |

968,316 |

769,718 |

93,440 |

134,233 |

125,427 |

|

Рентабельность производственной деятельности, % |

3,7181 |

3,706 |

3,058 |

-0,012 |

-0,648 |

-0,660 |

99,674 |

82,515 |

82,246 |

|

Рентабельность продаж, % |

3,4425 |

3,412 |

2,815 |

-0,030 |

-0,597 |

-0,627 |

99,114 |

82,503 |

81,772 |

году и еще на 55194 тыс. руб. или 34,233% в 2016 году. Стабильный рост выручки заслуживает положительной оценки и указывает на рост объемов деятельности организации.

Данный вывод подтверждается и стабильным ростом себестоимости с 145746 тыс. руб. в 2014 году на 2697 тыс. руб. или 1,85% до 148443 тыс. руб. в 2015 году, с последующим увеличением на 50813 тыс. руб. или 34,231% в 2015 году до 199256 тыс. руб.

В результате опережающего темпа роста выручки (137,47%) по сравнению с темпом роста себестоимости в организации наблюдается стабильное увеличение прибыли от продаж с 5419 тыс. руб. в 2014 году до 6093 тыс. руб. в 2015 году, то есть на 674 тыс. руб. или 12,438%, из которых на 83 тыс. руб. или 1,532% в 2015 году и еще на 10,742% или 591 тыс. руб. в 2016 году. Сложившаяся тенденцию заслуживает положительной оценки и позволяет сделать вывод о повышении эффективности основной деятельности организации и снижении затратоемкости.

Данный вывод подтверждается и снижением затрат на рубль реализованной продукции с 0,926 руб в 2014 году до 0,921 рублей в 2016 году, то есть на 0,005 рублей, то есть в 2016 году для получения рубля выручки потребовалось на 0,005 рублей затрат меньше, чем требовалось в 2014 году.

Положительной оценки заслуживает и рост чистой прибыли с 256 тыс. руб. в 2014 году до 268 тыс. руб. в 2016 году, то есть на 12 тыс. руб. или 4,688%. При этом необходимо отметить, что динамика чистой прибыли носила неоднозначный характер, так в 2015 году наблюдается снижение на 72 тыс. руб. или почти 30% с 256 тыс. руб. до 184 тыс. руб., а вот в 2016 году ситуация стабилизируется и чистая прибыль увеличивается на 84 тыс. руб. или на 45,652% и составляет 268 тыс. руб. Кроме того необходимо отметить, что на протяжении всего периода исследования чистая прибыль организации значительно ниже прибыли от продаж, что указывает на стабильно убыточную прочую деятельность.

Негативной оценки заслуживают стабильно невысокие показатели рентабельности, которые демонстрируют негативную динамику. Как видно из данных таблицы рентабельность продаж в целом за период исследования снижается с 3,443% до 2,815%, то есть на 0,627%, что является результатом опережающего темпа роста выручки по сравнению с темпом роста прибыли от продаж и указывает на снижение прибыльности основной деятельности. Аналогичная ситуация наблюдается и по рентабельности производственной деятельности, которая в 2014 году составляла 3,718%, а в 2016 году снизилась на 0,66% и составила 3,058% .что также является следствием роста себестоимости опережающим темпами относительно роста прибыли от продаж.

Среднесписочная численность персонала за анализируемый период увеличивается на 5 чел. и составляет в 2016 году 57 чел., против 52 чел. имевших место в 2014 году. При этом необходимо отметить, что увеличение численности имеет место только в 2015 году на 5 чел., а вот в 2016 она остается неизменной.

В результате опережающего темпа роста выручки по сравнению со среднесписочной численностью персонала (137,487% и 109,615% соответственно) производительности труда в организации повышается с 3027,2 тыс. руб./чел. до 3796,93 тыс. руб./чел., то есть на 769,718 тыс. руб. или 25,427%. Сложившаяся ситуация заслуживает положительной оцени и указывает на повышение эффективности использования трудового потенциала организации.

Стабильную тенденцию к увеличению в организации демонстрирует среднегодовая величина основных средств с 1103,5 тыс. руб. в 2014 году до 6401,5 тыс. руб. в 2015 году, то есть на 5298 тыс. руб. или более чем в 5,8 раз, что позволяет сделать вывод о высокой степени обновления основных средств.

В результате опережающего темпа роста среднегодовой стоимости основных фондов по сравнению с темпом роста выручки фондоотдача снижается с 142,65 руб/руб до 33,808 руб/руб., то есть на 23,7 руб./ руб, что указывает на снижение эффективности использования основных фондов. При этом объективно это заслуживает положительной оценки, так как рост основных фондов в перспективе обеспечит прирост выручки за счет расширения ассортимента блюд и сокращения времени на их приготовление.

В целом по результатам анализа можно сделать вывод, что организация осуществляет свою деятельность стабильно с прибыль, организация на протяжении периода исследования увеличивает объемы своей деятельности.

2.2 Анализ динамики и структуры денежных средств

Управление денежными потоками организации осуществляется в несколько этапов, первым из которых является анализ денежных средств и потоков организации.

На первом этапе анализа денежных потоков проводится анализ денежных средств по данным бухгалтерского баланса (таблица 4).

Таблица 4 - Анализ денежных средств по данным баланса ООО «Новотелеком» за 2014-2016 г.г., тыс. руб.

|

Показатель |

2014 г |

2015 г |

2016 г |

Отклонение (+,-) |

Темп роста, % |

||||

|

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

||||

|

Денежные средства |

73 |

148 |

231 |

75 |

83 |

158 |

20,274 |

156,081 |

316,438 |

|

Оборотные активы |

42155 |

43354 |

52299 |

124,064 |

10144 |

124,064 |

10,284 |

120,632 |

124,064 |

|

Общая величина имуществе |

43220 |

46407 |

62049 |

143,565 |

18829 |

143,565 |

10,737 |

133,706 |

143,565 |

Как показывают расчеты в целом величина денежных средств по данным бухгалтерского баланса имеет тенденцию к увеличению с 73 тысяч рублей до 231 тысяч рублей, то есть более чем в 3 раза. При этом необходимо отметить, что увеличение денежных средств происходит стабильно на протяжении всего периода исследования с 73 тысяч рублей до 148 тысяч рублей, то есть на 75 тысяч рублей или 102,74% в 2015 году и еще на 83 тысячи рублей или 56,081% в 2016 году до 231 тысячи рублей.

Оборотный капитал организации увеличивается гораздо более медленными темпами, чем денежные средства, что обусловлено отраслевой принадлежностью организации, поскольку оборотный капитал организации в наибольшей степени сформирован за счет активов иных, чем денежные средства. Так в целом за 2014-2016 г.г. оборотный капитал организации увеличился на 24,064% при росте денежных средств на 216,438%.

Положительной оценки заслуживает увеличение общей величины имущества организации на 43,565% с 43220 тыс. руб. до 62049 тыс. руб. в целом за 2014-2016 гг., из которых на 3187 тыс. руб. в 2015 году и еще на 15642 тыс. руб. в 2016 году.

На следующем этапе проводится оценка значимости денежных средств для организации, на основе структурного анализа (таблица 5).

Таблица 5 - Анализ удельного веса денежных средств в имуществе ООО «Новотелеком» за 2014-2016 гг

|

Показатель |

2014 г |

2015 г |

2016 г |

Отклонение (+,-) |

||

|

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

||||

|

Доля денежных средств в оборотных активах |

0,173 |

0,341 |

0,442 |

0,168 |

0,101 |

0,269 |

|

Доля денежных средств в общей величине имущества |

0,169 |

0,319 |

0,372 |

124,064 |

10144 |

124,064 |

Как показывают расчеты доля денежных средств в общей величине оборотного капитала организации незначительна и на протяжении всего периода исследования составляет менее 1%. При этом позитивной оценки заслуживает увеличение доли денежных средств в оборотных активах с 0,173% в 2014 году до 0,442% в 2016 году то есть на 0,269%. Сложившаяся тенденция указывает на повышение ликвидности организации.

Кроме того за анализируемый период наблюдается и увеличение доли денежных средств в общей величине имущества организации с 0,169% в 2014 году до 0,372% в 2016 году то есть более чем в два раза за анализируемый период.

В целом проведенный анализ показывает увеличение денежных средств, что указывает на улучшение финансового состояния организации. Для более подробной оценки проводится анализ денежных средств по данным отчета о движении денежных средств в разрезе видов деятельности.

Основная цель анализа денежных потоков заключается в выявлении проблем и положительных факторов в финансировании деятельности предприятия, получении характеристик источников финансирования и направлений расходования денежных средств. В западной учетно-аналитической практике изучение денежных средств служит вспомогательным инструментом для оценки финансового положения рыночного субъекта.

Динамика показателей денежных потоков ООО «Новотелеком» за 2014-2016 гг. представлена в таблице 6.

Таблица 6 - Анализ движения денежных средств ООО «Новотелеком» за 2014-2016 гг., тыс. руб.

|

Показатели |

Годы |

Отклонение (+,–) |

|||

|

2014 |

2015 |

2016 |

2014-2015 гг. |

2015-2016 гг. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Остаток средств на начало периода |

154 |

73 |

148 |

-81 |

+75 |

|

I. Текущая деятельность |

|||||

|

Поступление: |

154 216 |

135 192 |

220 951 |

-19 024 |

+85 759 |

|

от продажи продукции, товаров, работ, услуг |

154 216 |

135 192 |

220 951 |

-19 024 |

+85 759 |

|

прочие |

0 |

0 |

0 |

– |

– |

|

Использование: |

150 399 |

135 547 |

219 168 |

-14 852 |

+83 621 |

|

за сырье, материалы, работы, услуги |

86 112 |

63 936 |

167 184 |

-22 176 |

+103 248 |

|

на оплату труда |

6 435 |

6 912 |

7 742 |

+477 |

+830 |

|

проценты по займам и кредитам |

6 329 |

8 542 |

9 416 |

+2 213 |

+874 |

|

налог на прибыль |

156 |

75 |

108 |

-81 |

+33 |

|

прочие |

51 367 |

56 082 |

34 718 |

+4 715 |

-21 364 |

|

Сальдо текущей деятельности: |

3 817 |

-355 |

1 783 |

-4 172 |

+2 138 |

|

II. Инвестиционная деятельность |

|||||

|

Поступление: |

0 |

0 |

0 |

– |

– |

|

Использование: |

0 |

2 300 |

7 219 |

+2 300 |

+4 919 |

|

затраты по внеоборотным активам |

0 |

2 300 |

7 219 |

+2 300 |

+4 919 |

|

Сальдо по инвестиционной деятельности: |

0 |

-2 300 |

-7 219 |

-2 300 |

-4 919 |

|

III. Финансовая деятельность |

|||||

|

Поступление: |

5 500 |

6 300 |

19 200 |

+800 |

+12 900 |

|

Использование: |

5 500 |

6 300 |

19 200 |

+800 |

+12 900 |

|

Суммарный отток: |

9 398 |

3 570 |

13 681 |

-5 828 |

+10 111 |

|

выкуп долевых ценных бумаг собственников |

7 812 |

3 570 |

5 519 |

-4 242 |

+1 949 |

|

прочие |

1 586 |

0 |

8 162 |

-1 586 |

+8 162 |

|

Сальдо по финансовой деятельности: |

-3 898 |

2 730 |

5 519 |

+6 628 |

+2 789 |

|

Суммарный приток |

159 716 |

141 492 |

240 151 |

-18 224 |

+98 659 |

Окончание таблицы 6

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Суммарный отток |

159 797 |

141 417 |

240 068 |

-18 380 |

+98 651 |

|

Сальдо итоговое |

-81 |

75 |

83 |

+156 |

+8 |

|

Остаток средств на конец периода |

73 |

148 |

231 |

+75 |

+83 |

По данным таблицы 6 можно сделать вывод, что движения денежных средств по инвестиционной деятельности в 2014 г. вообще не зафиксировано.

Анализ денежных потоков показывает, что по основной деятельности (в счет оплаты продукции, товаров, работ, услуг) на счета ООО «Новотелеком» в 2014 г. поступило 154 216 тыс. руб. Наибольшее выбытие денежных средств в 2014 гду наблюдалось на оплату сырья и материалов в сумме 86112 тыс. руб., порядка 51367 тыс. руб. было направлено на прочие платежи. На оплату труда в 2014 году было направлено 6435 тыс. руб.

Сальдо текущей деятельности в 2014 году было положительным (3 817 тыс. руб.), т.е. в рамках основной деятельности счета могли оплачиваться за счет поступлений.

По финансовой деятельности в 2014 году сумма поступления от полученных кредитов и займов составила 5 500 тыс. руб.

Суммарное выбытие денных средств по финансовый деятельности составило 9 398 тыс. руб., из которых. В результате превышения использования денежных средств по финансовой деятельности над поступлениями на 3 898 тыс. руб. в организации имеет место отрицательное сальдо по финансовой деятельности.

Совокупный денежный приток за 2014 год составил 159 716 тыс. руб., суммарный отток — 159 797 тыс. руб. Сальдо итоговое — отрицательное (-81 тыс. руб.), что служит плохим признаком. Остаток средств на конец периода — 73 тыс. руб.

Таким образом, в 2014 г. отрицательное сальдо по финансовой деятельности покрывалось за счет положительного сальдо текущей деятельности и остатка денежных средств на начало года.

Исходя из этого можно сделать вывод, о недостаточно эффективном управлении денежными потоками в ООО «Новотелеком» в 2014 году.

В 2015 г., в отличие от 2014 г., использование денежных средств по текущей деятельности превышало их поступление, хотя более предпочтительным для нормальной финансово-хозяйственной деятельности является положительное сальдо операционной деятельности.

Всего по операционной деятельности в 2015 году поступило (от продажи продукции, товаров, работ, услуг) 135 192 тыс. руб.

Использование денежных средств по текущей деятельности составило 135 547 тыс. руб.: за сырье, материалы, работы, услуги — 63 936 тыс. руб., на оплату труда — 6 912 тыс. руб., проценты по займам и кредитам — 8 542 тыс. руб., налог на прибыль — 75 тыс. руб., прочие — 56 082 тыс. руб.

Поступлений от инвестиционной деятельности предприятия в данному году не было. Отток инвестиционного раздела в части приобретения основных средств был на сумму 2 300 тыс. руб. Так как не было притока, сальдо по данному разделу составило -2 300 тыс. руб.

Рассмотрение раздела финансовой деятельности позволяет увидеть, что предприятие привлекало кредитов и займов на сумму 6 300 тыс. руб. Использование денежных средств по финансовой деятельности составило 3 570 тыс. руб. В результате превышения поступления денежных средств по финансовой деятельности над их использование в организации в 2015 году имеет место положительное сальдо в сумме 2730 тыс. руб.

Общий приток по всем видам деятельности за этот год — на 141 492 тыс. руб., общий отток — на 141 417 тыс. руб., сальдо итоговое составило 75 тыс. руб., а остаток денег в конце года был равен 148 тыс. руб.

В целом можно сделать вывод, что в 2015 г. дефицит средств из-за текущей и инвестиционной деятельности компенсировался с помощью положительного сальдо финансовой деятельности.

В 2016 г. поступление по текущей деятельности (от покупателей и заказчиков) достигли суммы 220 951 тыс. руб.

Платежи по основной деятельности состояли из выплат за сырье, материалы, работы, услуги — на 167 184 тыс. руб., на оплату труда — на 7 742 тыс. руб., на проценты по займам и кредитам — на 9 416 тыс. руб., налога на прибыль — на 108 тыс. руб., прочих — на 34 718 тыс. руб.

Платежей по основной деятельности в этот год предприятие не осуществляло.

Как следствие, положительным моментом является плюсовое сальдо основной деятельности — 1 783 тыс. руб.

Притока денег в инвестиционном разделе не было, в отличие от оттока (на сумму 7 219 тыс. руб.), вследствие чего сформировалось соответствующее отрицательное сальдо.

В течение года было инвестировано в капитальные вложения в объеме 7 219 тыс. руб.

В итоге, сальдо инвестиционной деятельности — -7 219 тыс. руб.

Для финансирования деятельности привлекались кредиты и займы на сумму 19 200 тыс. руб.

В 2016 г. предприятие выкупило долевых ценных бумаг собственников на сумму 5 519 тыс. руб., перечислило по прочим финансовым платежам 8 162 тыс. руб. Общая сумма оттока финансовой деятельности достигла 13 681 тыс. руб.

Результатом движений денег в данном разделе стало сальдо финансовой деятельности на уровне 5 519 тыс. руб.

Совокупный приток достиг суммы 240 151 тыс. руб., а отток — 240 068 тыс. руб., сальдо итоговое — 83 тыс. руб. Остаток денежных средств в конце периода составил 231 тыс. руб.

Очевидно, что в 2016 г. нехватка финансовых средств, образовавшаяся в области инвестиционной деятельности, восполнилась благодаря наличию положительного сальдо текущей и финансовой деятельности.

Рисунок 4 - Динамика денежных потоков ООО «Новотелеком» за 2014-2016 гг.

В таблице 7 рассчитаны структурные показатели денежных потоков предприятия в динамике за три года.

Таблица 7 - Анализ структуры денежных потоков ООО «Новотелеком» за 2014-2016 гг.

|

Показатели |

Годы |

Отклонение (+,–) |

|||

|

2014 |

2015 |

2016 |

2014-2015 гг. |

2015-2016 гг. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Раздел I. Текущая деятельность |

|||||

|

Поступление (в процентах к итоговому поступлению): |

96,56 |

95,55 |

92,01 |

-1,01 |

-3,54 |

|

в том числе (в процентах к притоку раздела): |

|||||

|

от продажи продукции, товаров, работ, услуг |

100 |

100 |

100 |

– |

– |

|

прочие |

0 |

0 |

0 |

– |

– |

|

Использование (в процентах к итоговому использованию): |

94,12 |

95,85 |

91,29 |

+1,73 |

-4,56 |

|

в том числе (в процентах к оттоку раздела): |

|||||

|

за сырье, материалы, работы, услуги |

57,26 |

47,17 |

76,28 |

-10,09 |

+29,11 |

|

на оплату труда |

4,28 |

5,10 |

3,53 |

+0,82 |

-1,57 |

|

проценты по займам и кредитам |

4,21 |

6,30 |

4,30 |

+2,09 |

-2,01 |

|

налог на прибыль |

0,10 |

0,06 |

0,05 |

-0,05 |

-0,01 |

|

прочие |

34,15 |

41,37 |

15,84 |

+7,22 |

-25,53 |

|

Раздел II. Инвестиционная деятельность |

|||||

|

Поступление (в процентах к итоговому поступлению): |

0 |

0 |

0 |

– |

– |

|

в том числе (в процентах к притоку раздела): |

|||||

|

Использование (в процентах к итоговому использованию): |

0 |

1,63 |

3,01 |

+1,63 |

+1,38 |

|

в том числе (в процентах к оттоку раздела): |

|||||

|

затраты по внеоборотным активам |

0 |

100 |

100 |

+100 |

– |

|

Раздел III. Финансовая деятельность |

|||||

Окончание таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Поступление (в процентах к итоговому поступлению): |

3,44 |

4,45 |

7,99 |

+1,01 |

+3,54 |

|

в том числе (в процентах к притоку раздела): |

|||||

|

получение кредитов и займов |

100 |

100 |

100 |

– |

– |

|

Использование (в процентах к итоговому использованию): |

5,88 |

2,52 |

5,70 |

-3,36 |

+3,17 |

|

в том числе (в процентах к оттоку раздела): |

|||||

|

выкуп долевых ценных бумаг собственников |

83,12 |

100 |

40,34 |

+16,88 |

-59,66 |

|

прочие |

16,88 |

0 |

59,66 |

-16,88 |

+59,66 |

|

Суммарный приток в процентах к суммарному оттоку |

99,95 |

100,05 |

100,03 |

+100,05 |

+100,03 |

Приток по текущей деятельности вносил большой вклад в формирование суммарного притока (это нормально с точки зрения финансово-хозяйственной деятельности). При этом, доля операционного притока постоянно снижалась (на 1,01 процентных пункта в 2014-2015 гг. и на 3,54 процентных пункта в 2015-2016 гг.), т.е. зависимость предприятия от неосновных источников финансирования возрастала.

Приток от основной деятельности полностью формировался за счет основной реализации.

Приток от операционной деятельности главным образом или полностью формировался за счет основной реализации.

Приток от финансовой деятельности относительно суммарного притока был небольшим. Относительно общего притока он стал больше на 1,01 процентных пункта в первые два года и на 3,54 процентных пункта в последние два года. Более детальное исследование данного притока показывает, что он на 100% сформирован за счет кредитов и займов.

Необходимо обратить внимание, что существенная часть притока от финансовой деятельности сформирована за счет заемного финансирования, угрожающего финансовому состоянию.

Как и должно быть при условии нормальной работы предприятия, структурный вес оттока по операционной деятельности был высоким. Сначала он увеличился на 1,73 процентных пункта, затем сократился на 4,56 процентных пункта. Все подстатьи повлияли на отток, в особенности оплата сырья, материалов, работ, услуг и прочие.

Инвестиционная активность ООО «Новотелеком» проявляется в течение двух лет. Платежи по инвестиционной деятельности включали только затраты по внеоборотным активам.

В течение анализируемого периода платежи по финансовой деятельности были не очень значительными относительно суммарного оттока, т.е. данная деятельность не обременяла работу хозяйствующего субъекта. При этом, за три года относительный вклад финансовой деятельности в суммарный отток предприятия стал меньше на 0,18 процентных пункта. Отток включал в себя прочие платежи и выкуп долевых ценных бумаг собственников, при этом доля первой статьи стала больше на 42,78 процентных пункта за счет уменьшения доли второй статьи.

Подводя итог всему вышеизложенному можно сделать вывод, что организация не достаточно рационально управляет денежными потомками, что подтверждается превышением использования денежных средств над поступления в отдельных периодах, и приводит к снижению остатка денежных средств.

2.3 Анализ эффективности использования денежных средств в организации

Оценка эффективности практики управления денежными потоками не возможна при расчете единого показателя (показатель денежной стоимости добавленной или денежной рентабельности инвестиций), так как не дает возможность адекватно оценить данный процесс, поэтому необходимо использовать совокупность показателей.

Для оценки управления денежными потоками коэффициентный анализ движения денежных средств, который позволяет охарактеризовать денежные потоки организации и оценить эффективность их использования.

В таблице 8 рассчитаем основные коэффициенты денежных потоков.

Таблица 8 - Коэффициентный анализ движения денежных потоков ООО «Новотелеком» в 2015-2016 гг

|

Показатель |

2015 |

2016 |

Отклонение (+,-) |

Темп роста, % |

|

Коэффициент платежеспособности |

0,991 |

18 |

0,017 |

101,70 |

|

Коэффициент достаточности чистого денежного потока |

-0,13 |

0,12 |

0,255 |

-89,98 |

|

Коэффициент эффективности денежных потоков |

-08 |

08 |

0,016 |

-91,56 |

|

Коэффициент реинвестирования |

-0,60 |

0,27 |

0,867 |

-44,31 |

|

Коэффициент ликвидности денежного потока |

0,9941 |

1,03519 |

0,041 |

104,13 |

|

Коэффициент рентабельности положительного денежного потока |

-0,154 |

0,150 |

0,304 |

-97,59 |

|

Коэффициент рентабельности среднего остатка денежных средств |

166,5 |

141,4 |

-25,091 |

84,93 |

В целом как показывают результаты расчетов, предприятие имеет низкие показатели эффективности использования денежных потоков.

Рентабельность положительного денежного потока за период увеличивается на 0,304% и составила в конце 2016 года 0,15% против -0,154% в 2015 году.

Далее проводится оценку оборачиваемости денежных средств (таблица 9), которая позволяет оценить насколько эффективно организация импользует денежные средства.

Таблица 9 - Анализ оборачиваемости денежных средств в ООО «Новотелеком» в 2015-2016 гг

|

Показатель |

2014 г |

2015 г |

2016 г |

2016 г в % к 2014 г |

Отклонение 2016г к 2014 г |

|

Выручка, тыс. руб. |

157415 |

161231 |

216425 |

137,487 |

59010 |

|

Среднегодовая стоимость денежных средств, тыс. руб. |

113,5 |

110 |

189,5 |

166,96 |

76 |

|

Коэффициент оборачиваемости денежных средств |

1386,92 |

1465,74 |

1142,08 |

82,347 |

-244,83 |

|

Период оборота денежных средств |

0,26 |

0,25 |

0,32 |

121,437 |

0,056 |

В целом за период оборачиваемость денежных средств замедляется на 82,347 оборотов и составляет в 2016 году 1142,08 оборотов против 1386,92 оборотов в 2014 году, в результате чего средний периода одного оборота увеличивается с 0,26 дней до 0,32 дней. И хотя сложившаяся ситуация указывает на некоторое снижение эффективности использования денежных средств, однако очень высокие скорости обращения денежных средств указывают на очень высокую эффективность их использования.

Степень платежеспособности зависит от наполнения финансово-результативных показателей реальными денежными средствами. В первую очередь, сравним сравнивать чистый денежный поток от текущей деятельности с прибылью от продаж (таблица 10).

Таблица 10 - Соотношение чистого денежного потока и прибыли от продаж ООО «Новотелеком» в 2012-2015 гг, тыс. руб.

|

Показатель |

2015 г |

2016 г |

Отклонение (+,-) |

|

Чистый денежный поток от текущей деятельности |

-355 |

1 783 |

2 138 |

|

Прибыль от продаж |

5 502 |

6 093 |

591 |

|

Коэффициент соотношения чистого денежного потока от текущей деятельности и прибыли от продаж |

-0,065 |

0,293 |

0,36 |

Отрицательная величина чистого денежного потока в 2015 году при наличии прибыли от продаж свидетельствует о том, что в ООО «Новотелеком» формирование оборотного капитала требует больших финансовых вложений. Причины этого кроются в низкой рентабельности продаж, больших затратах на формирование оборотного капитала. Данная ситуация может привести к несостоятельности.

В 2015 году ситуация стабилизируется и в организации наблюдается положительный денежный поток в сумме 1783 тыс. руб., что составляет порядка 29,3% прибыли от продаж.

Чистый денежный поток от текущей деятельности ООО «Новотелеком» в 2015 году был отрицательный, что и предопределяет необходимость проведения факторного анализа достаточности денежных поступлений для финансирования оборотного капитала (таблица 11).

Влияние изменения коэффициента чистого денежного потока по текущей деятельности: 0,011*3,1265 = 0,034

Влияние изменения оттока денежных средств, приходящихся на 1 руб. оборотного капитала: 1,064 * 18 = 0,361,072

Таблица 11 - Данные для факторного анализа коэффициента достаточности денежных поступлений для финансирования оборотного капитала, тыс. руб.

|

Показатель |

2015 г |

2016 г |

Отклонения (+, -) |

|

Оборотный капитал, тыс. руб. |

43 354 |

52 299 |

8 945 |

|

Денежный приток по текущей деятельности, тыс. руб. |

135 192 |

220 951 |

85 759 |

|

Отток по текущей деятельности, тыс. руб. |

135 547 |

219 168 |

83 621 |

|

Общий отток денежных средств по всем видам деятельности, тыс. руб. |

141 417 |

240 068 |

98 651 |

|

Коэффициент достаточности денежных поступлений для финансирования оборотного капитала |

-082 |

0,0341 |

0,042 |

|

Коэффициент чистого денежного потока по текущей деятельности |

0,997 |

18 |

0,011 |

|

Доля оттока денежных средств по текущей деятельности к общему оттоку денежных средств по всем видам деятельности, тыс. руб. |

0,958 |

0,913 |

-0,046 |

|

Отток денежных средств по текущей деятельности, приходящихся на 1 руб. оборотного капитала |

3,1265 |

4,1907 |

1,064 |

|

Чистый денежный поток от всех видов деятельности, тыс. руб. |

83 |

156 |

73 |

|

Выручка от продаж, тыс. руб. |

161 231 |

216 425 |

55 194 |

|

Денежные средства по балансу, тыс. руб. |

148 |

231 |

83 |

|

Коэффициент достаточности чистого денежного потока для покрытия краткосрочных обязательств |

02 |

03 |

0 |

|

Краткосрочные обязательства, тыс. руб. |

41 758 |

57 132 |

15 374 |

|

Чистый денежный поток на 1 руб. выручки |

005 |

007 |

0 |

|

Выручка от продаж на 1 руб. краткосрочных обязательств, руб. |

3,861 |

3,788 |

-0,07 |

|

Дебиторская задолженность, тыс. руб. |

2 154 |

4 833 |

2 679 |

|

Чистая прибыль, тыс. руб. |

184 |

268 |

84 |

|

Отношение чистого денежного потока к величине чистой прибыли |

0,451 |

0,582 |

0,13 |

|

Коэффициент соотношения темпов роста дебиторской задолженности и объема продаж |

2,384 |

1,672 |

-0,71 |

Таким образом, положительное изменение коэффициента достаточности денежных поступлений за анализируемый период (+0,042) обусловлено увеличением притока денежных средств по текущей деятельности на покрытие оборотного капитала. Положительное влияние на коэффициент оказало так же опережающий темп роста притока денежных средств над темпом роста их оттоком.

По данным ООО «Новотелеком», коэффициент соотношения притока денежных средств и оттока по текущей деятельности в отчетном периоде составил 0,341, динамика коэффициента при этом положительная - увеличение на 0,042, что означает достаточность денежных средств для покрытия краткосрочных обязательств. Коэффициент достаточности денежных потоков для покрытия краткосрочных обязательств не приемлем как в предыдущих, так и в отчетном периодах (соответственно -082 и 0,0341).

В анализируемой ситуации, как видно из таблицы 12, организацией получена чистая прибыль, при этом на каждый рубль прибыли приходится 0,582 руб. сальдированного результата сравнения притока и оттока денежных средств в 2016 году.

Анализируя платежеспособность организации, особое внимание следует уделять дебиторской задолженности. Спад в экономике может спровоцировать замедление ее погашения. Снижение экономической активности приводит к недополучению желаемой величины прибыли и снижению ликвидности организации. Возникает цепная реакция неплатежей, поскольку организация с текущим дефицитом средств задерживает расчеты со своими кредиторами. При замедлении процесса превращения дебиторской задолженности в наличность сокращается поступление финансовых ресурсов в оборот, что увеличивает риск несостоятельности организации.

Как показывают расчеты в 2015 году дебиторская задолженность увеличивается опережающими темпами относительно роста выручки, что заслуживает отрицательной оценки и указывает на снижение платежеспособности клиентов, снижение эффективности работы с дебиторами.

Устранение воздействия выявленных отрицательных факторов в деятельности ООО «Новотелеком» позволит организации повысить рентабельность денежного потока и эффективность хозяйственной деятельности в целом.

По результатам проведенного анализа, можно сделать вывод, что на протяжении всего периода исследования организация недостаточно эффективно управляет денежными потоками, что подтверждается низкими показателями оборачиваемости и рентабельности, однако положительной оценки заслуживает рост показателей к концу периода исследования. Неэффективная политика управления денежными потоками организации предопределяет необходимость разработки мероприятий направленных на стабилизацию ситуации.

3. Пути совершенствование управления денежными средствами ООО «Новотелеком»

3.1. Направления повышения эффективности управления денежными средствами в организации

Общеэкономическая ситуация заставляет хозяйствующие субъекты, в том числе и субъекты малого бизнеса, повышать эффективность деятельности, минимизировать риски, стремиться к максимизации прибыли. Однако прибыльность работы не гарантирует платежеспособности субъекта бизнеса. Менеджмент организации, нацеленной на устойчивое развитие, призван регулярно проводить мониторинг финансового состояния, исследовать взаимосвязи между ключевыми итоговыми показателями работы. Управление денежными потоками организации оказывает непосредственное влияние на ее текущее финансовое состояние.

В условиях преодоления последствий экономического кризиса особую важность приобретает разработка системы посткризисного управления денежными потоками, в которой процесс оптимизации выступает на первый план, так как позволяет организации сохранить свою платежеспособность и ликвидность, не допустив появления признаков несостоятельности.

В ходе проведенного анализа денежных потоков были выявлены следующие проблемы (рис. 4).

Проблемы денежных потоков

Ухудшение расчетной дисциплины покупателей

Отсутствие планирования денежных потоков.

Значительный отток денежных средств по основной деятельности

Отсутствие денежных потоков от инвестиционной деятельности

Рис. 4. Проблемы движения денежных потоков ООО «Новотелеком»

Одной из важнейших функций управления денежными потоками, которая направлена на повышение их эффективности в будущем периоде является оптимизация денежных потоков организации. В процесс этого этапа управления денежными потоками, решаются такие задачи как: определение и использование резервов, которые позволяют снизить зависимость организации от внешних источников финансирования деятельности; обеспечение более тесной взаимосвязи; обеспечение наиболее полной сбалансированности по объему и времени положительных и отрицательных денежных потоков организации; повышение качества и суммы чистого денежного потока, который организация генерирует в процессе своей финансово-хозяйственной деятельности.

Планирование денежных потоков организации в разрезе различных видов ее финансово-хозяйственной деятельности носит прогнозный характер, что обусловлено неопределенностью ряда ее предпосылок. Именно это обуславливает многовариантный формат плановых расчетов этих показателей при различных сценариях развития исходных факторов (оптимистическом, реалистическом, пессимистическом).

Обеспечение эффективного контроля денежных потоков предприятия. Объектом такого контроля являются: выполнение установленных плановых заданий по формированию объема денежных средств и их расходованию по предусмотренным направлениям; равномерность формирования денежных потоков во времени; ликвидность денежных потоков и их эффективность. Эти показатели контролируются в процессе мониторинга текущей финансовой деятельности предприятия.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации денежных потоков предприятия являются:

– обеспечение сбалансированности объемов денежных потоков;

– обеспечение синхронности формирования денежных потоков во времени;

– обеспечение роста чистого денежного потока предприятия.

В целом предприятию по результатам проведенного анализа необходимо обратить внимание на объемы деятельности, как видно из табл. 3.1. выручка поступившая от покупателей на протяжении всего периода исследования снижается это может быть вызвано как снижением объемов деятельности предприятии так и невыполнением покупателями своих обязательств.

Так предприятию рекомендуется отслеживать поступления денежных средств от покупателей. В целом можно рекомендовать разработать систему скидок например для покупателей оплачивающих товары по предоплате предоставлять 5% скидку что позволит привлечь дополнительные денежные средства.

Значительно согласно проведенному анализу увеличились денежные средства направленные на оплату труда практически в 2 раза за последний год. Необходимо проанализировать фонд заработной платы работников для разработке рекомендаций по снижению затрат на заработную плату сотрудников. Что позволит также снизить расходы на социальное страхование и обеспечение.

В целом рекомендуется регулярно проводить анализ движения денежных средств предприятия. Так для этого можно использовать различные автоматизированные программы, позволяющие оценить как движение денежных средств и так и направление денежных потоков предприятия. Поскольку снижение денежных средств негативно сказывается на ликвидности баланса предприятия. А значит в целом и на финансовом состоянии предприятия.

Для повышения ликвидности предприятия рекомендуется:

– увеличить абсолютно ликвидные денежные средства.

– снизить величину запасов

– снизить величину кредиторской задолженности

– повысить собственный капитал ООО «Новотелеком»

Все указанные мероприятия в той или иной степени должны положительно отразиться на эффективности управления денежными средствами.

3.2. Экономический эффект предложенных мероприятий

Рассчитаем эффект от предложенных мероприятий.

Во-первых, организация испытывает нехватку абсолютно ликвидных денежных средств.

Рассчитаем, какую величину организации необходимо иметь в качестве абсолютно ликвидных средств, чтобы она могла покрыть свои обязательства.

Кредиторская задолженность на 31.12.2015 = 12124 тысячи рублей

Денежные средства и их эквиваленты на 31.12.2015 = 757 тысяч рублей

Финансовых вложений на 31.12.2015 не числится

Разница между абсолютно ликвидными средствами и наиболее срочными обязательствами составит:

12124 – 757 = 11367 тысяч рублей.

Такая величина денежных средств для организации маловероятна. Рассчитаем минимальную сумму абсолютно ликвидных средств, что выполнялся норматив коэффициента абсолютной ликвидности, который составляет 0,2:

12124 * 0,2 = 2424,8 тысяч рублей.

Разница между фактической величиной денежных средств и их эквивалентов и необходимой величиной денежных средств и их эквивалентов составляет:

2424,8 – 757 = 1667,8 тысяч рублей.

Таким образом, организации необходимо увеличить денежные средства как минимум на 1667,8 тысяч рублей.

Увеличение денежных средств возможно за счет привлечения денежных средств в виде долгосрочных кредитов на пополнение оборотных средств либо в виде займов.

Таким образом, в результате увеличения денежных средств организации платежеспособность организации повышается, что заслуживает положительной оценки. По результатам оценки видно что нехватка денежного потока в планируемом периоде снижается.

Таблица 12 - Оценка изменения коэффициентов движения денежных поток организации

|

Показатель |

2016 |

План 2017 |

Отклонение (+,-) |

|

Коэффициент платежеспособности |

0,822 |

0,841 |

0,018 |

|

Коэффициент достаточности чистого денежного потока |

-0,53 |

-0,47 |

0,054 |

|

Коэффициент эффективности денежных потоков |

-0,088 |

-0,079 |

09 |

|

Коэффициент реинвестирования |

3,59 |

3,23 |

-0,366 |

|

Коэффициент ликвидности денежного потока |

1 |

0 |

-10 |

|