Денежно-кредитная политика ЦБ РФ (Понятие и инструменты денежно-кредитной политики)

Содержание:

Введение

Актуальность темы исследования обусловлена тем, что деньги занимают значительное место в рыночной экономике. Они обеспечивают жизнедеятельность каждой из рыночных структур, которые способствуют дальнейшему развитию процесса общественного воспроизводства материальных и нематериальных товаров, их производства, обмена, распределения и потребления. Роль денег является результатом их функционирования и заключается в стимулирующем или тормозящем влиянии денег на определенные экономические процессы. Этот эффект обеспечивается самой доступностью денег на рынке, благодаря чему все хозяйствующие субъекты действуют в денежной среде, а также изменением количества денег в обращении.

Актуальность исследования денежных агрегатов в России заключается в том, что денежные агрегаты дают четкое представление о составе элементов денежной массы, а изучение этого вопроса дает возможность не только тщательно проанализировать изменения в предложение денег, но и определить степень развития денежной системы страны, пути стабилизации и укрепления национальной валюты.

Целью исследования является особенностей монетарной политики в экономике РФ.

К основным задачам работы следует отнести следующие:

- изучение основ монетарной политики;

- изучение понятия и основных причин инфляции;

- анализ проблем, связанных с эмиссией денег Центральным банком и инфляционными процессами;

- особенности монетарной политики в экономике РФ;

- пути совершенствования и решения проблем.

Объектом изучения в данной работе являются вопросы денежной массы, инфляционные процессы и антиинфляционные мероприятия.

Предметом исследования в работе выступают особенности управления инфляционными процессами.

Методы, которые были использованы при написании работы, являются общенаучными методами, среди которых можно назвать метод описания, сравнения, метод графического представления данных, метод обобщения и метод дедукции, индукции и анализа литературы.

Информационной базой для написания курсовой работы служили учебно-методическая литература в сфере макроэкономики, экономической теории, Интернет – ресурсы, нормативно-правовые акты, а также периодические издания.

1. Теоретические аспекты предложения денег в экономике

1.1 Понятие и инструменты денежно-кредитной политики

Монетарная политика представляет собой комплекс мер по урегулированию денежного обращения с целью регулирования экономического роста.

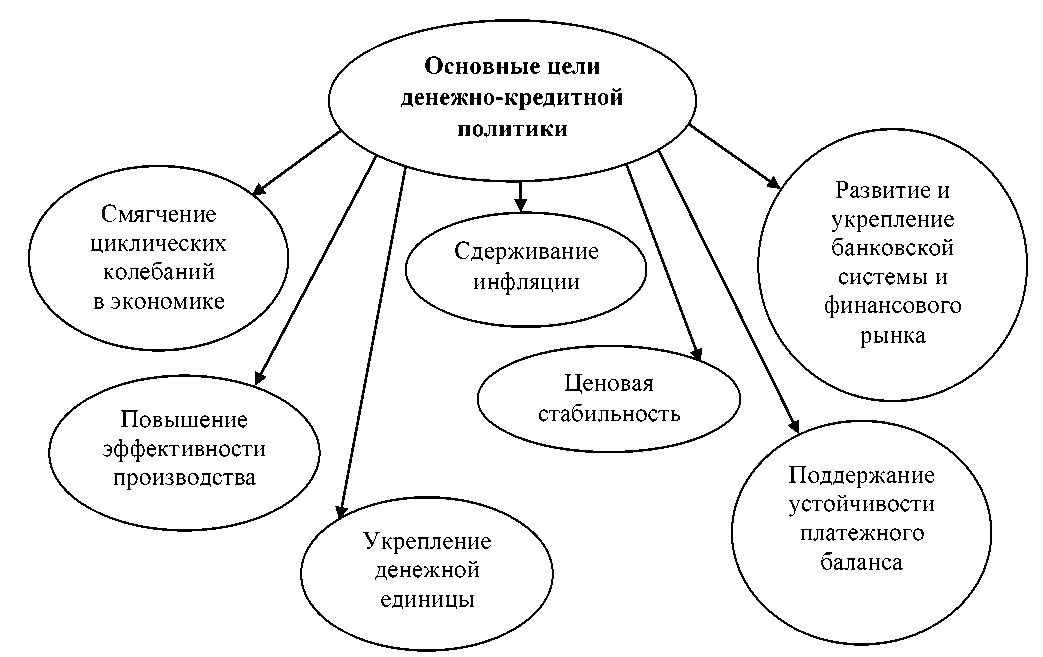

На рис. 1 представлены основные цели государственной денежно-кредитной политики:

Рисунок 1. Основные цели государственной денежно-кредитной политики

Экономическая и организационная специфика кредитно-денежной политики определяет ее объектов и субъектов.

В основе денежно-кредитной политики рыночной экономики используется принцип компенсационного регулирования, предполагающий проведения одной из двух концепций:

- политики денежно-кредитной рестрикции (политика «дорогих» денег), при которой коммерческие банки становятся ограниченными в возможностях осуществления кредитных операций, снижается насыщение экономики денежными ресурсами;

- политики денежно-кредитной экспансии (политика «дешевых» денег), при которой увеличивается ресурсная база коммерческих банков, объем выдаваемых ими кредитов, что в свою очередь увеличивает общую массу денег в обороте.

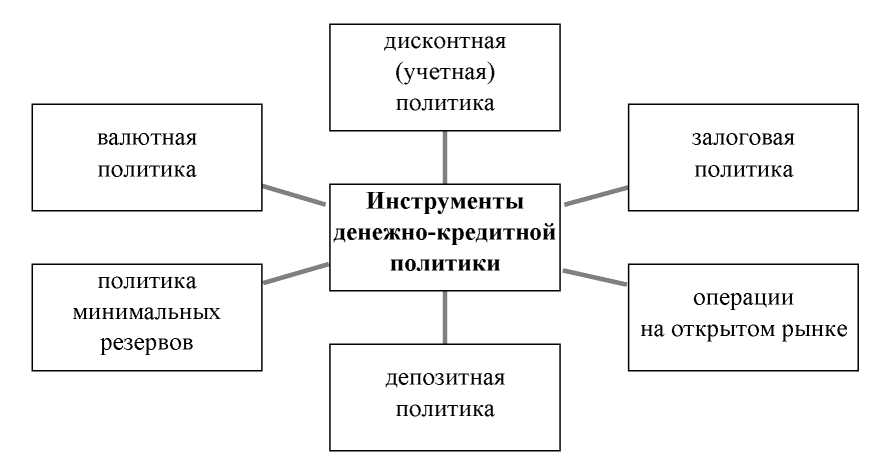

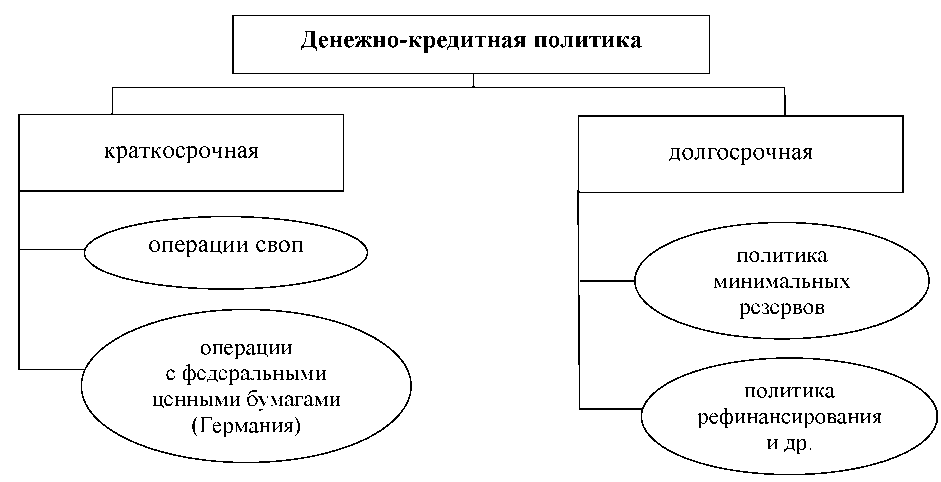

Инструменты денежно-кредитной политики представлены на рисунке 1 приложения 1.

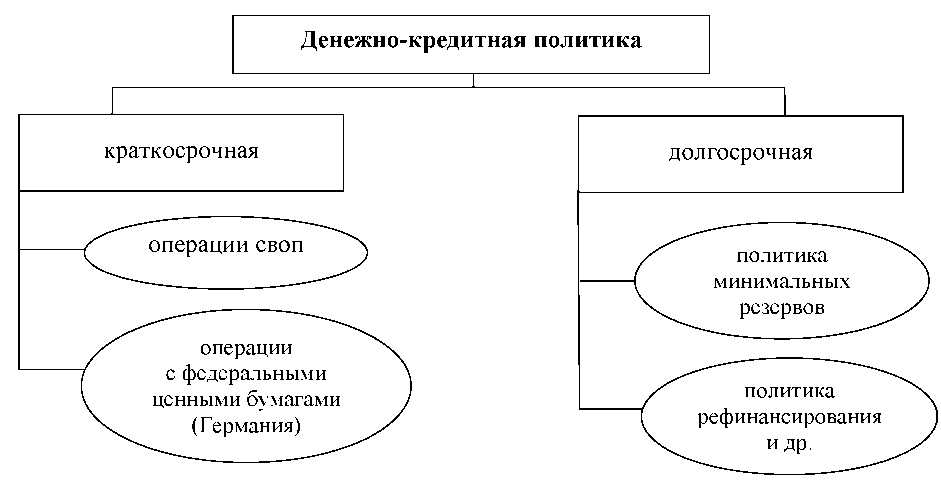

Стоит заметить, что сочетание инструментов денежно-кредитной политики осуществляется в зависимости от проводимой политики по срокам (рис. 2 прил. 1).

Стоит заметить, что обязательные резервы с одной стороны, регулируют рынок ликвидности на денежном рынке, а с другой - сдерживают эмиссию кредитных денег.

Рефинансирование в основном осуществляется путем переучета векселей. Реже рефинансирование осуществляется покупкой государственных ценных бумаг. В основном это используется для покрытия дефицита бюджета.

Процентная политика Банка России направлена на воздействие на рыночные процентные ставки. Он может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки.

Депозитные ставки ЦБ РФ влияют на цену привлечения Банком России денежных ресурсов кредитных организаций. Операции по привлечению временно свободных денежных средств кредитных организаций в депозиты Банка России производятся с целью регулирования ликвидности банковской системы.

Привлечение Банком России средств кредитных организаций происходит в валюте Российской Федерации, регламентируется Положением Банка России от 9 августа 2013 г. № 404-П «О проведении Банком России депозитных операций с кредитными организациями».

Обязательные резервы - это доля в процентом соотношении от обязательств кредитных организаций, которые они должны хранить в Банке России.

Механизм действия этого инструмента денежно-кредитной политики заключается в следующем:

- при повышении Банком России нормы обязательных резервов происходит сокращение избыточных резервов кредитных организаций, которые могут быть направлены на проведение операций по кредитованию. Это приведет к уменьшению предложения денег;

- уменьшение норм обязательных резервов позволяет кредитным организациям шире использовать привлеченные ресурсы. Соответственно происходит расширение предложения денег.

Нормативы обязательных резервов не могут превышать двадцать процентов обязательств кредитной организации и могут быть дифференцированными для банков с универсальной лицензией, банков с базовой лицензией и небанковских кредитных организаций.

Резервные требования позволяют регулировать общую ликвидность банковской системы. Данный инструмент может быть использован и для погашения обязательств кредитной организации в случае ее ликвидации.

Депонирование обязательных резервов в Банке России регламентируется Положением Банка России от 7 августа 2009 г. № 342-П «Об обязательных резервах кредитной организаций», осуществляется в валюте Российской Федерации. На денежные средства кредитных организаций, хранящихся в ЦБ РФ в виде обязательных резервов, начисление процентов не происходит.

Операции на открытом рынке - мощный и гибкий инструмент кредитно-денежной политики, предполагающий продажу или покупку Банком России по заранее установленному курсу ценных бумаг, в том числе государственных. Операции Банка России на открытом рынке влияют на ликвидность и объем свободных ресурсов коммерческих банков, сокращая, либо расширяя кредитные вложения в экономику. Когда Банк России покупает у коммерческих банков ценные бумаги, происходит высвобождение их ликвидности и расширяется возможность для осуществления кредитных операций. Когда Банк России продает ценные бумаги, наоборот, происходит сокращение свободных ресурсов, уменьшается кредитный потенциал экономики. Операции Банка России на открытом рынке быстро реагируют на краткосрочные тенденции рынка ценных бумаг и банковской системы, обеспечивают стабилизирующее воздействие на денежное обращение и экономику в целом.

1.2 Центральный банк и предложение денег

При денежно-кредитной рестрикции ЦБ РФ повышает нормы резервирования средств для участников кредитной системы в Банке России; повышаются процентные ставки; ограничиваются темпы роста денежной массы в обращении по сравнению с товарной массой. При кредитной экспансии снижаются нормы резервирования, происходит падение уровня процентных ставок, ускоряется оборачиваемость денежной единицы.

Банк России воздействует на объекты денежно-кредитной политики с помощью косвенных, общих и селективных методов.

Прямые методы - это меры административного характера в виде директивов Банка России, которые касаются цен на финансовокредитном рынке и объема денежного предложения.

Косвенные методы кредитно-денежной политики осуществляются с помощью рыночных механизмов для мотивации поведения субъектов хозяйствования. Для косвенных методов характерен больший временной лаг (временной лаг - это период между моментом появления потребности в использовании той или иной меры в области кредитно-денежной политики и осознанием этой потребности, а также между осознанием потребности, выработкой меры воздействия и началом ее реализации), последствия их применения менее предсказуемы по сравнению с прямыми методами.

Косвенные методы не приводят к рыночной деформации, а эффективность их применения зависит от степени развития денежного рынка.

Общемировые процессы либерализации финансовой сферы, повышение уровня независимости Центрального банка и его функций повлияли на переход к преимущественно косвенным методам кредитно-денежной политики.

Денежно-кредитная система РФ состоит из трех основных уровней - Центральный банк; специализированные кредитно-финансовые институты; коммерческие банки.

Денежные агрегаты строятся путем добавления новых денежных компонентов к предыдущим значениям в последовательности, характеризующей снижение их ликвидности[1].

Агрегат М1 - это денежная масса в узком смысле. Он содержит наиболее ликвидные денежные формы, а именно: наличные, банковские вклады до востребования (транзитные депозиты).

Агрегат M2 - вмещает денежные формы единицы MI, а также срочные и сберегательные вклады в коммерческих банках.

Агрегат М3 - содержит денежные формы агрегата М2, а также депозитные сертификаты, сберегательные вклады в специализированных кредитных организациях и некоторые другие виды финансовых активов.

Банк России определил структуру денежной массы в РФ по совокупному методу следующим образом[2]:

M0 = наличные деньги (деньги вне банков)

M1 = M0 + депозиты до востребования в банках

М2 = М1 + срочные депозиты и другие средства в банках

М3 = М2 + средства клиентов для трастовых операций банков.

Денежный агрегат - это определенная группа ликвидных активов, определенная законом в соответствии со степенью ликвидности.

Денежные агрегаты формируются на основе принципов:

1. Денежная масса содержит не только наличные, но и депозитные деньги;

2. Вся денежная масса делится на ту, которая находится в обращении и накапливается, которая выполняет функцию сохранения стоимости;

3. Совокупная денежная масса также включает банковские депозиты, депозиты и ценные бумаги с фиксированным доходом.

На денежную массу помимо общих экономических факторов влияют следующие факторы:

• обязательства коммерческих банков (ЦБ) по кредитам, полученным от Центрального банка;

• Баланс иностранных активов в условиях их конвертации в национальную валюту;

• Покупка - продажа государственных облигаций эмитентами на рынке ценных бумаг;

• не резервные обязательства банковских учреждений (капитал, прибыль от эмиссионной деятельности).

Скорость обращения денег является показателем того, насколько быстро происходит переход денег от одного субъекта денежных отношений к другому при обслуживании хозяйственных операций в течение определенного времени. Он показывает, сколько раз в год определенная денежная единица тратится на покупку товаров и услуг. На основе уравнения обмена, скорость денег рассчитывается как:

Y = QP / M

Статистически показатель скорости обращения денег выражается либо числом оборотов одной и той же денежной единицы за определенное время, либо продолжительностью одного оборота.

Скорость обращения денег обратно пропорциональна предложению денег. Это означает, что в случае уменьшения суммы денег, которую обслуживает определенный ВНП, скорость оборота каждой валюты будет увеличиваться.

Косвенными методами расчета скорости денежного обращения являются использование средств обращения национального продукта, таких как ВНП / М1 и национальный доход, НД / м2.

На скорость обращения денег влияют факторы, действующие на стороне платежеспособного спроса (изменение спроса на деньги, развитие структуры потребления, культурные потребности населения и т. Д.) И действующие на стороне предложения (развитие общественного производства, рыночные отношения, рыночная инфраструктура и т. д.).

Скорость обращения денег является объективным, чрезвычайно сложным явлением, его трудно регулировать и прогнозировать, но этот показатель обратно связан с массой денег в обращении. Показатель скорости обращения денег связан с совокупной структурой денежной массы. В зарубежной практике для поддержания постоянства денег они не регулируют общую денежную массу, но создают условия для создания определенной совокупной структуры денег (агрегации).

На состояние экономики влияет структурирование денежной массы по отраслям, бизнесу, формам собственности фермерских хозяйств, регионов, в которых они расположены, и это влияет на сбалансированность потоков товарного рынка.

Таким образом, денежная масса не является однородной; он структурирован в зависимости от выполнения своей «работы» на этапах общественного воспроизводства.

1.3 Влияние инфляции на предложение денег

В настоящий момент в науке отсутствует единая, общепринятая классификация видов инфляции. Зачастую даже общие критерии для классификации, такие как «вид», «тип», «форма», «признак» трактуются по-разному. В приложении 2 представлена классификация инфляции по различным признакам.

Таким образом, инфляция есть сложное, многофакторное явление, которое может проявляться в различных формах и не ограничивается достаточно известными в науке инфляцией спроса и предложения, она может

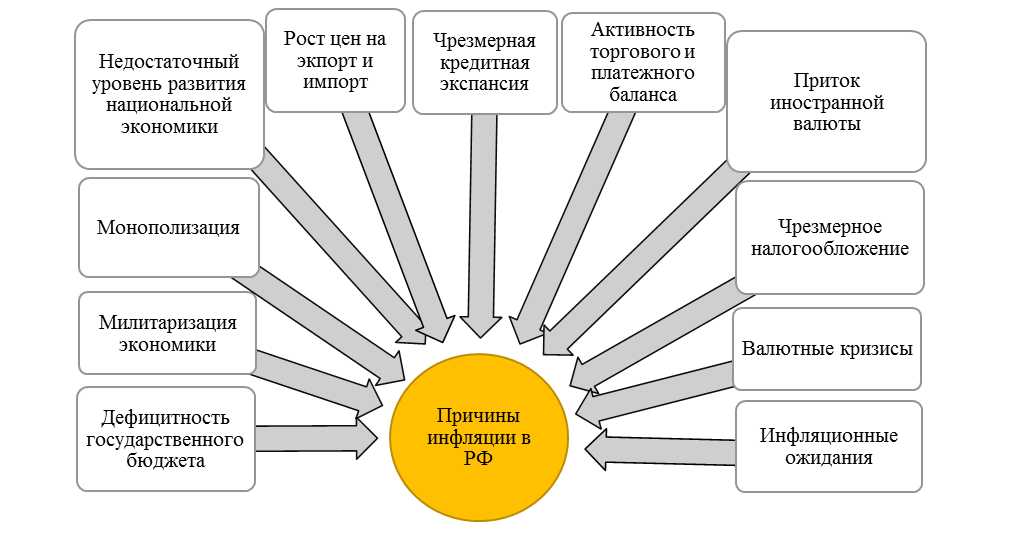

Основные причины возникновения инфляции в Российской Федерации отражены на рисунке 1 приложения 3.

Наряду с вышеперечисленными факторами выделяют монетарные и немонетарные, которые также взаимосвязаны между собой и способны спровоцировать инфляцию.

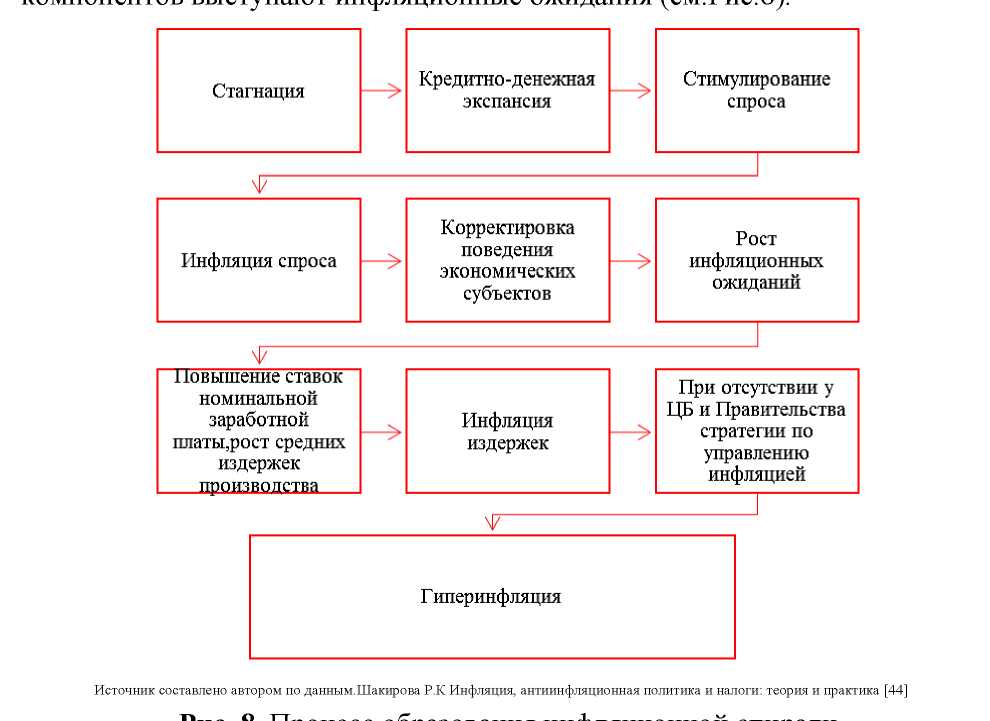

Как правило, при воздействии, как факторов спроса, так и факторов предложения, образуется инфляционная спираль, в котором одним из компонентов выступают инфляционные ожидания.

На рисунке 2 приложения 2 представлен процесс образования инфляционной спирали. На рисунке можно проследить последовательность этапов закручивания инфляционной спирали. Своё начало она берет в условиях экономического спада, подкрепляется политикой государства, направленной на стимулирование кредитных операций, включением в платежный оборот дополнительных денежных средств, для того, чтобы спровоцировать активность субъектов экономических отношений.

Вследствие чего, возникает инфляция спроса, которая вновь ведет к повышению уровня цен, где реальный доход населения уменьшается и возникает потребность в повышении уровня заработной платы. Далее, в очередной раз предпринимаются попытки скорректировать поведение экономических субъектов, что приводит к росту инфляционных ожиданий и способствует увеличению издержек компании.

Таким образом, раскручивание инфляционной спирали происходит поэтапно, где каждый новый этап представляет опасность по достижению еще более высокого уровня инфляции. В завершении важно отметить, что инфляция приводит к пагубным для экономики последствиям, поэтому необходимо ее сдерживание со стороны государства посредством проведения эффективной антиинфляционной политики.

2 Денежно-кредитная политика в экономической системе РФ

2.1 Текущее состояние денежно-кредитной политики РФ

Центральные банки осуществляют воздействие на экономику не прямо, а через проводимую им денежно-кредитную политику. Они задают вектор развития для кредитных организаций через набор инструментов: учетную ставку, обязательные резервирование, процентную и валютную политику и т. д. Очевидно, что набор этих инструментов зависит от особенностей исторического и экономического развития конкретной страны.

Важную роль в денежно-кредитной политике Англии играют дисконтные дома. Они представляют собой специализированные кредитные институты, выступающие посредниками между Банком Англии и кредитными организациями. Таких институтов насчитывается 8.

Стоит также заметить, что только дисконтные дома обладают правом рефинансирования в Банке Англии. В обмен на это право каждую неделю они должны принимать на себя казначейские векселя в полном объеме. Особенно это выгодно для Банка Англии, поскольку он должен осуществлять размещение казначейских ценных бумаг.

Законодательно Банк Англии не может влиять на кредитные организации, поскольку не рефинансирует их как в других европейских странах. Именно для этого и используются дисконтные дома.

Напрямую центральные банки и кредитные организации взаимодействуют в таких странах, как Нидерланды и Австрия. В Нидерландах Центральный банк активно взаимодействует с руководителями кредитных организаций в стране. Проводятся постоянные встречи с целью разъяснений направлений денежно-кредитной политики, а также стабилизационных и антиинфляционных мероприятий. Подобные консультации позволяют сплотить два уровня банковской системы. Схожая практика наблюдается и в Австрийском центральном банке.

Немецкий федеральный банк осуществляет денежно-кредитное регулирование как через филиалы, так и через крупные банки. Они также как в Англии дисконтные дома выступают посредниками между двумя уровнями банковской системы. В функции филиалов Немецкого федерального банка входят контроль над соблюдением кредитными организациями обязательных резервов, за наличностью (чтобы ее было достаточно), а также выполнение функций контор национального клирингового центра.

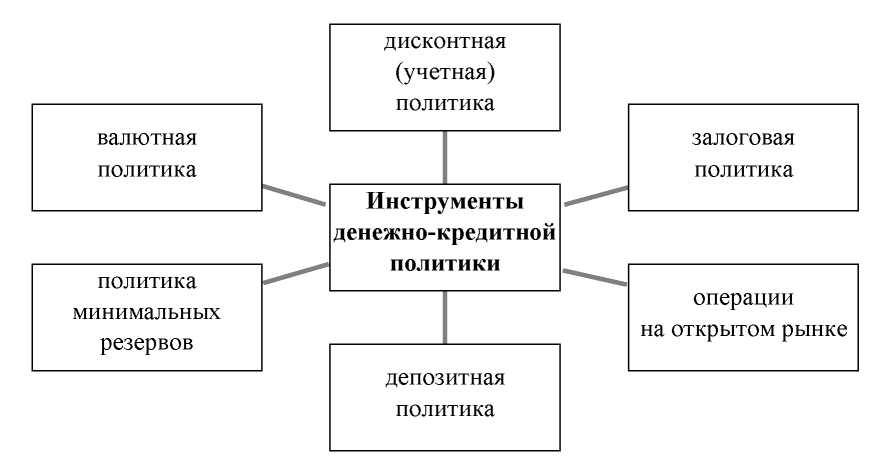

Инструменты денежно-кредитной политики представлены на рисунке 1 приложения 4.

Стоит заметить, что сочетание инструментов денежно-кредитной политики осуществляется в зависимости от проводимой политики по срокам (рис. 2 и табл. 1 прил. 4).

Стоит заметить, что обязательные резервы с одной стороны, регулируют рынок ликвидности на денежном рынке, а с другой - сдерживают эмиссию кредитных денег.

Рефинансирование в основном осуществляется путем переучета векселей. Реже рефинансирование осуществляется покупкой государственных ценных бумаг. В основном это используется для покрытия дефицита бюджета.

Процентные ставки, устанавливаемые по обязательным резервам различны. Самые высокие наблюдаются в Испании и Италии, а самые низкие - в Японии и Англии (табл. 1).

Таблица 1

Уровень процентных ставок по обязательным резервам в европейских странах

|

Наименование страны |

Уровень процентной ставки |

|

Италия |

25 % |

|

Испания |

17 % |

|

Япония |

<=2,5 % |

|

Англия |

0,45 % |

Политика минимальных резервов практически не используется сегодня в европейских странах за исключением Германии. США отказались от данного инструмента уже давно.

Центробанк России опубликовал проект реализации денежно-кредитной политики в 2020-2022 гг., направив его на одобрение правительством и президентом Владимиром Путиным.

Стандартно регулятор дает три прогноза:

- базовый – Центробанк считает его наиболее вероятным с учетом происходящей экономической ситуации;

- позитивный – маловероятный, но возможный сценарий развития событий при благоприятных условиях;

- рисковый – также маловероятный дополнительный сценарий, учитывающий максимально возможные негативные тенденции.

Вся информация представлена на 148 страницах. ДОЛГ.РФ раскрывает основные положения стратегии ЦБ РФ и показывает, чего стоит ожидать в последующие 3 года.

Какие события и показатели наиболее вероятны для России в 2020-2022 гг. по мнению Банка России?

Во-первых, стоимость 1 барреля нефти бренда Urals в последующие 3 года будет продолжать снижаться. Если средняя цена природного ресурса в 2019 году составила 63 долл., то в следующем она вряд ли превысит 55 долл. В 2021-2022 гг. ЦБ РФ не ожидает подъема цены нефти выше 50 долл. за 1 баррель.

Уровень инфляции, как и в 2019 году, регулятор надеется сохранить на уровне в 4 %. При этом денежная масса в обращении ежегодно будет увеличиваться на 7-12 %.

Прогноз по росту валового внутреннего продукта (ВВП) варьируется от 1,5 до 3 % в год. Как и обычно, Центробанк не дает более точные прогнозы по ВВП.

Потребительские расходы, по мнению Банка России, ежегодно будут расти 1,5-2,5 %. Одновременно с этим россияне будут более склонны к накоплению финансовых ресурсов, откладывая на 2,5-4,5 % больше, чем в предыдущих годах. ЦБ РФ ожидает, что к 2020 году уровень потребления также будет расти, поэтому суммарные накопления россиян снизятся, несмотря на увеличение откладываемой суммы. В 2020-2021 гг. граждане будут вести себя более осторожно, крупные покупки будут откладываться до лучших времен.

Уровень экспорта увеличится на 2-3 %, при этом внешняя торговля существенно оживится только к 2022 году. В 2020-2021 гг. ожидается повышение импорта на 3-4 %, но к 2022 году его объемы сократятся за счет выпуска отечественных аналогов.

Кроме того, регулятор ожидает продолжение роста кредитования населения и юридических лиц, но в меньших масштабах, чем в 2018-2019 гг. – по 10-15 % в год вместо 20-22 %.

Позитивный сценарий в глазах Центробанка выглядит следующим образом:

Стоимость 1 барреля отечественной нефти будет стоить в пределах 65-75 долл.

Уровень инфляции, как и в базовом сценарии, прогнозируется на уровне 4 %, а количество денежных средств в обороте ежегодно будет расти на 8-13 %.

Максимальный прогноз по ВВП – 3 % в год, как и в базовом сценарии. Увеличился лишь минимальный порог: он составит не 1,5 %, а 2 %.

Ожидается рост потребительских расходов на 1,8-2,5 %. На накопления люди будут откладывать на 2,5-5 % больше. Уровень экспорта увеличится на 2,5-3,2 %. Импорт также увеличится на 2,5-4,5 % с постепенным снижением объема зарубежной продукции из-за реализации политики импортозамещения.

Прирост кредитования ожидается на уровне 6-20 % для юридических и физических лиц.

Как видно, позитивный сценарий не сильно отличается от базового. Ключевым критерием отличия стали именно цены на нефть.

Если реализуются негативные тенденции, то Банк России ожидает следующий вид развития экономической ситуации:

Стоимость нефти Urals будет варьироваться от 25 до 35 долл. за 1 баррель.

ЦБ РФ рассчитывает сдержать инфляцию до 3 % в год при реализации негативных тенденций, но не исключает, что она может подскочить до 8 %.

ВВП будет отрицательным (-1,5-2 %), но регулятор, несмотря на негативные факторы, надеется вывести российскую экономику в плюс на 3,5-4,5 % в год к 2022 году.

Потребительские расходы сократятся на 2 %, но впоследствии восстановятся до +4 % в год. Возможности накопления финансовых средств населения урежутся на 14-15 %, но после восстановятся на +8-9 % в год.

Центробанку придется сократить выпуск новых денежных средств в оборот, прирост объема составит около 2-9 % в год.

Спрос на кредиты также снизится - ежегодный прирост будет составлять 4-13 %.

В среднесрочной перспективе ЦБ РФ продолжает ожидать спад экономического роста в мировом масштабе. Предпосылками к этому выступают новые ужесточения в международной торговле. Из-за этого потребительские настроения в мире будут апатичными, а деловые и инвестиционные отношения не получат должного развития.

Цены на нефть неизбежно снижаются. Это связано с тем, что страны-добытчики в надежде поставить новые рекорды добыли столько «черного золота», сколько не смогут продать в ближайшие несколько лет. Из-за переизбытка природного ресурса на рынках спрос на него падает, что и приводит к снижению стоимости. Для защиты от обвала нефтяных цен соглашение ОПЕК+, скорее всего, продлят, а Венесуэлу и Иран вынудят сократить как объемы добычи, так и экспорта.

Центробанк считает, что в 2020-2022 гг. Евросоюз и США будут смягчать кредитно-денежную политику, стимулируя развитие бизнеса. Также российский регулятор ожидает, что в последующих трех годах американский доллар ослабнет в отношении евро. Геополитические санкции, по мнению Банка России, могут ужесточаться и в дальнейшем, а потому он будет действовать консервативно.

ЦБ РФ будет продолжать требовать соблюдения бюджетного правила, чтобы снизить зависимость России от колебаний нефтяных цен. Планируются инвестиции из Фонда национального благосостояния в надежные инструменты. Влияние на российскую экономику в ближайшие годы окажет изменение акцизов на табачную, алкогольную и топливную продукцию, а также реализация нефтяного маневра в сфере налогообложения.

Особую надежду на укрепление экономики Банк России возлагает на национальный проект, призванный инвестировать в человеческий капитал и обучать специалистов высокого уровня. Также на экономику страны будет позитивно воздействовать поэтапное повышение пенсионного возраста.

2.2 Проблемы денежно-кредитной политики

Из предыдущего вопроса, в котором была проанализирована современная денежно-кредитная политика Российской Федерации, видно, что ее состояние еще весьма не совершенное. Поэтому целесообразно определить проблемы и перспективы развития денежно-кредитной политики.

Исследуя современную систему национальных денежно-кредитных отношений, стоит отметить, что в Российской Федерации продолжает действовать разноплановый монетарный устройство,.[3]

В результате, неотложными задачами для ЦБ РФ на современном этапе, по нашему мнению, является стабилизация и укрепление доверия к банковской системе, увеличение капитализации и сокращения количества коммерческих банков, создание различных денежных фондов для стабилизации курса, страхование вкладов, страхование и стабилизации банковской системы. Центральный банк Российской Федерации еще в «Основных принципах денежно-кредитной политики на 2002 год» провозгласил намерение постепенно создавать условия для перехода в перспективе к «прямомутаргетированию инфляции». Поэтому одной из перспектив развития денежно-кредитной системы Российской Федерации можно назвать внедрение данного инструмента. Но на пути к внедрению режима таргетирования инфляции в Российской Федерации все еще стоят такие проблемы, как:

- относительно высокие темпы инфляции, затрудняющих ее прогнозирования;

- значительная инфляционная инерция, обусловленная влиянием изменений валютного курса на цены (в развивающихся странах, она, как правило, выше) и распространенными явными и неявными механизмами индексации;

- невозможность отказа от установки любых других номинальных целевых показателей, кроме инфляции в условиях нестабильности;

- недостаточный уровень независимости ЦБ РФ;

- отсутствие нормативного документа регулирования отношений между правительством и Центральным банком, который представлял последнему право определять целевой уровень инфляции;

- отсутствие базового документа среднесрочной монетарной стратегии, который определял монетарный режим таргетирования инфляции на среднесрочную перспективу;

- невозможность построения точной и надежной эконометрической модели прогнозирования целевого уровня инфляции;

- официально четко не разграничены понятия «чистой инфляции», рассчитываемую исключительно по индексам нерегулируемых (рыночных) цен, и «грязной инфляции» (с учетом индексов регулируемых цен);

- недостаточная согласованность позиций Центрального банка и Правительства о влиянии мер социально-экономической политики, на инфляцию.[4]

Также проблемными выступают такие факторы, как: недостаточная прозрачность действий ЦБ РФ; высокий уровень долларизации экономики; значительная политизированность процесса денежно-кредитного регулирования. Решение определенных проблем является одной из перспектив развития современной денежно-кредитной политики Российской Федерации.

Также стоит отметить, что целый ряд трудностей как объективного, так и субъективного характера имеет прогнозирования инфляции в Российской Федерации. Оно связано, прежде всего, с еще не развитой качественной системой сбора статистической информации; во-вторых, с отсутствием достоверных и проверенных методик и моделей, которые могли бы достаточно точно предсказать развитие макроэкономической ситуации; в-третьих, в Российской Федерации сегодня существует фактор политизированности всех процессов, связанных с деятельностью Центрального банка, не позволяет проводить довольно эффективный и объективный анализ процессов, происходящих в экономике.

Еще одной, не последней по значению, стоит проблема профессиональной подготовки работников Центрального банка Российской Федерации и их заинтересованности в работе. Первая группа проблем, которая касается качества и наличия статистического материала, включает в себя несколько аспектов. Во-первых, это касается непосредственно механизма сбора и обработки материала. Здесь следует указать на отсутствие статистики по структурным показателям инфляции, а также на несовершенную систему расчета существующих показателей.

Базовый показатель инфляции, индекс потребительских цен рассчитывается, по нашему мнению, на основе искаженной потребительской корзины, не соответствует реалиям современного потребления. Во-вторых, существует проблема сопоставления и соотношение статистических рядов для Российской Федерации времена Советского Союза и периода от обретения независимости. Для максимально эффективной работы макроэкономических моделей необходимо, чтобы статистические ряды были как можно длиннее и охватывали менее полный макроэкономический бизнес-цикл (10-12 лет)

Итак, по самым оптимистичным оценкам, мы пригоден для анализа статистический ряд только для 14 лет, является недостаточным для надежного прогнозирования. Макроэкономическое моделирование в условиях Российской Федерации осложняется следующими факторами:

- недостаточность статистических данных;

- высокое количество непредвиденных административных действий в сфере экономической политики;

- изменчивость и неустойчивость законодательства;

- отсутствие соответствующих специалистов и разработанных методик прогнозирования.[5]

Таким образом, на современном этапе РФ еще не имеет необходимых предпосылок для успешного введения режима таргетирования инфляции, но стоит перед реальной необходимостью реформирования своей денежно-кредитной политики с учетом того, что политика фиксированного валютного курса проявила себя не с лучшей стороны. Поэтому в ближайшем будущем ЦБ РФ и Правительство Российской Федерации должно решать данные проблемы, для дальнейшего развития денежно-кредитной системы государства.

2.3 Антиинфляционная политика государства

Негативной стороной монетарной политики является инфляция.

Проведем анализ динамики уровня инфляции в РФ за период с 2009 по 2019 год. Данные для анализа представлены в таблице 2.

Таблица 2

Динамика уровня инфляции в период с 2009 по 2019 гг., %[6]

|

Год |

Янв |

Фев |

Мар |

Апр |

Май |

Июн |

Июл |

Авг |

Сен |

Окт |

Ноя |

Дек |

Итого |

|

2019 |

0,31 |

0,21 |

0,29 |

0,38 |

0,33 |

0,35 |

0,32 |

0,28 |

0,30 |

0,21 |

0,32 |

0,31 |

2,65 |

|

2018 |

0,62 |

0,22 |

0,13 |

0,33 |

0,37 |

0,61 |

0,07 |

-0,54 |

-0,15 |

0,2 |

0,22 |

0,42 |

2,51 |

|

2017 |

0,96 |

0,63 |

0,46 |

0,44 |

0,41 |

0,36 |

0,54 |

0,01 |

0,17 |

0,43 |

0,44 |

0,4 |

5,38 |

|

2016 |

3,85 |

2,22 |

1,21 |

0,46 |

0,35 |

0,19 |

0,8 |

0,35 |

0,57 |

0,74 |

0,75 |

0,77 |

12,91 |

|

2015 |

0,59 |

0,7 |

1,02 |

0,9 |

0,9 |

0,62 |

0,49 |

0,24 |

0,65 |

0,82 |

1,28 |

2,62 |

11,36 |

|

2014 |

0,97 |

0,56 |

0,34 |

0,51 |

0,66 |

0,42 |

0,82 |

0,14 |

0,21 |

0,57 |

0,56 |

0,51 |

6,45 |

|

2013 |

0,5 |

0,37 |

0,58 |

0,31 |

0,52 |

0,89 |

1,23 |

0,1 |

0,55 |

0,46 |

0,34 |

0,54 |

6,58 |

|

2012 |

2,37 |

0,78 |

0,62 |

0,43 |

0,48 |

0,23 |

-0,01 |

-0,24 |

-0,04 |

0,48 |

0,42 |

0,44 |

6,1 |

|

2011 |

1,64 |

0,86 |

0,63 |

0,29 |

0,5 |

0,39 |

0,36 |

0,55 |

0,84 |

0,5 |

0,81 |

1,08 |

8,78 |

|

2010 |

2,37 |

1,65 |

1,31 |

0,69 |

0,57 |

0,6 |

0,63 |

0 |

-0,03 |

0 |

0,29 |

0,41 |

8,8 |

|

2009 |

2,31 |

1,2 |

1,2 |

1,42 |

1,35 |

0,97 |

0,51 |

0,36 |

0,8 |

0,91 |

0,83 |

0,69 |

13,28 |

Из данных таблицы можно сделать вывод, что самый высокий показатель за исследуемый период был зафиксирован в 2009 году, который составил 13,28%, исторический минимум уровня инфляции – 2,51% был зафиксирован в 2018 году.

На рисунке 2 представлена динамика инфляции за период 2009-2019 гг.

Рисунок 2. Динамика инфляции за период 2009-2019 гг., % [7]

Главными причинами снижения уровня инфляции стали следующие:

- укрепление национальной валюты, произошедшее на фоне роста цен на нефть, снижение средневзвешенного курса доллара за 2017 год на 17%;

- жесткая ДКП Центрального Банка, обусловленная снижением ключевой ставки, которая в свою очередь увеличила привлекательность сбережений, замедлила процессы кредитования, соответственно произошло сдерживание роста цен;

- снижение внутреннего спроса, прирост реальных доходов достиг –5,9%, прирост номинальных доходов был равен – 0,8%, оборот розничной торговли в годовом выражении уменьшился на 5,1%.

На рисунке 3 представлена динамика инфляции за период 2018-2019 гг.

Рисунок 3. Динамика инфляции за период 2018-2019 гг., % [8]

Как можно увидеть из рисунка, инфляция за 2018 год достигла минимума в истории России и составила 2,5%. Главную роль безусловно сыграла жесткая монетарная денежно-кредитная политика Банка России, целевой уровень инфляции составлял 4%, а также хорошая урожай в 2018 году.

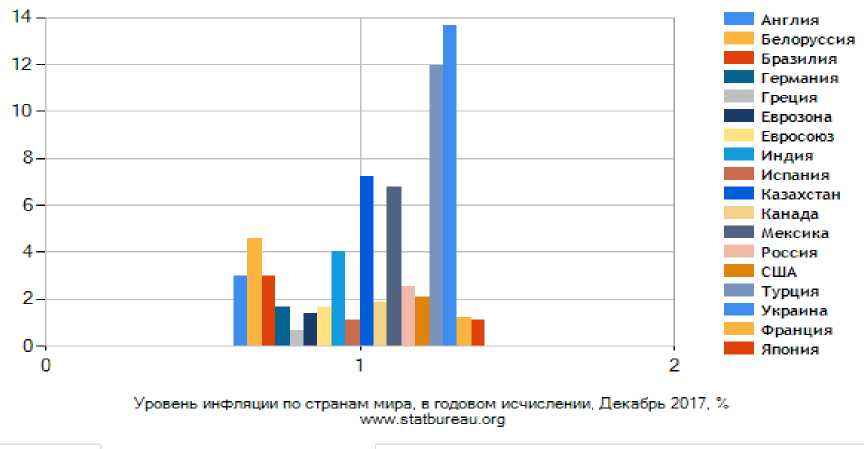

На рисунке 4 графически отражены страны мира по уровню инфляции за период 2018-2019 гг.

Рисунок 4. Страны мира по уровню инфляции за 2018-2019 гг.[9]

В таблице 3 представлен прогноз уровня инфляции на период 2020-2024 гг.

Таблица 3

Прогноз уровня инфляции на 2018 -2020годы в России[10]

|

Год |

Прогноз |

Макс |

Мин |

|

2020 |

4.0% |

4.75% |

3.25% |

|

2021 |

4.0% |

4.75% |

3.25% |

|

2022 |

3.8% |

4.18% |

3.43% |

|

2023 |

3.4% |

3.78% |

3.03% |

|

2024 |

3.5% |

3.88% |

3.13% |

По данным ведомства, рост ВВП РФ на 2020 год повысился до 1,9% с 1,7% по предыдущему сентябрьскому прогнозу. При этом прогноз по росту на 2021–2024 годы остался прежним – 4% в 2021 году, 3,8 % в 2022 году, 3,4% в 2023–2024 годах. Инфляция замедлится и летом приблизится к двухпроцентной отметке, составив 2,2–2,3% год к году в июне-июле.

Следует отметить, что Минэкономразвития в два раза повысило ожидаемый рост оборота розничной торговли на 2020 год – до 1,3% с 0,6% по сравнению с сентябрем. Это будет происходить несмотря на ожидаемое снижение темпов роста расходов домашних хозяйств на конечное потребление под влиянием замедления роста портфеля потребительских кредитов (с 19,8% в 2019 году до примерно 10% в 2020 году).

Сценарий роста оборота розничной торговли на 2021–2024 годы остался неизменным: 2,2% в 2021 году, 2,5% в 2022-м, 2,6% в 2023-м и 2,7% в 2024 году.

Рассматриваемые перераспределительные эффекты, создаваемые инфляцией, также влияют на поведение хозяйствующих субъектов. При высоких темпах инфляции рыночные агенты перестают доверять друг другу, в том числе государству, что усиливает инфляционные ожидания и экономическую нестабильность.

Для поддержания стабильного экономического развития, РФ формирует свою экономическую политику, таким образом, чтобы она обеспечивала ей антиинфляционную направленность.

Органы власти России могут приспособиться к инфляции путем проведения индексации доходов, либо противодействовать инфляции посредством сокращения денежной массы, но при выборе любой стратегии при существующей инфляции цен, они формируют антиинфляционную политику.

Путями решения проблем инфляции являются меры антиинфляционной политики. Антиинфляционная политика представляет собой комплекс проводимых мер Правительства и Центрального Банка по обеспечению достижения целевого показателя и последующему контролю над уровнем инфляции, путем проведения денежно-кредитной политики.[11]

По характеру антиинфляционной политики можно выделить три основных подхода: бюджетная политика; денежно-кредитное регулирование; политика цен и доходов.

Согласно «Основным направлениям единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годов» и «Основным направлениям денежно-кредитной политики на 2019 год и период 2020 и 2021 годов»[12], действия Банка России в последующем будут направлены на поддержание экономической стабильности , в частности, будет проводиться работа на замедление инфляции и закрепление ее на уровне в 4 %, а также будет проведена работа по стимулированию инвестиционной деятельности, развитие инфраструктуры, внедрение и использование новых технологий , формировании качественных и институтов, поскольку это предполагается в к инвестиционно-инновационной модели развития РФ и может поспособствовать повышению производительности.

Вследствие недостаточной эффективности традиционных методов регулирования денежно-кредитной политики в условиях глобализации мировой экономики Банком России в сентябре 2013 г. было принято решение о переходе к режиму таргетирования инфляции.

Инфляционное таргетирование предполагает:

- Основным индикатором кредитно-денежной политики выступает ключевая ставка.

- Роль ставки рефинансирования в системе инструментария ЦБ РФ изменилась: она перестала быть ориентиром при предоставлении ликвидности банковскому сектору, не является, как ранее, основным индикатором политики ЦБ РФ в области сдерживания инфляции.

- Сформирован коридор процентных ставок по операциям ЦБ РФ и оптимизирована система инструментов по регулированию ликвидности банковского сектора.

Политика российского инфляционного таргетирования проводится путем оказания влияния на стоимость денег, т. е. ключевую ставку.

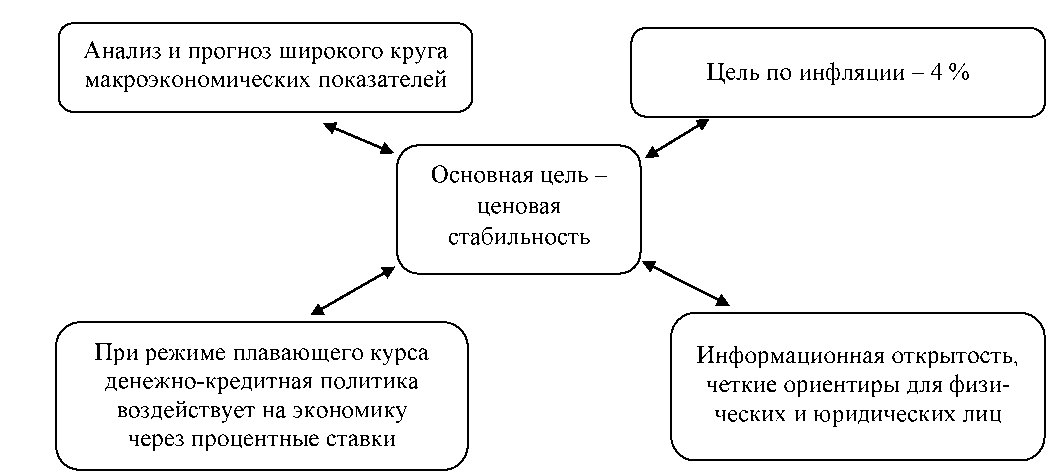

Важным параметром таргетирования является установление количественной цели по инфляции, которая опубликована в Основных направлениях единой государственной денежно-кредитной политики. Цель по инфляции должна устанавливаться для темпов прироста индекса потребительских цен к соответствующему месяцу предыдущего года, рассчитываемых Федеральной службой государственной статистики.

Цель по инфляции, установленная Банком России, составляет 4,0 %.

Система инфляционного таргетирования представлена на рис. 5.

Рисунок 5. Система инфляционного таргетирования

Таким образом, таргетирование инфляции направлено на достижение основной цели кредитно-денежной политики Банка России - обеспечение и защиту устойчивости валюты РФ с помощью поддержания стабильности цен, соответственно низкого уровня инфляции. Это позволит сохранить покупательную способность рубля, поддержать благосостояние жителей России, сформировать источники финансирования долгосрочных инвестиций, создать условия для сбалансированного и устойчивого роста российской экономики.

Итак, можно сделать вывод, что денежно-кредитная политика Российской Федерации имеет перспективы развития, но для этого Правительство и Центральный банк Российской Федерации должны решить ряд проблем, которые тормозят это развитие и не позволяют монетарной политике двигаться вперед и совершенствоваться в соответствии с экономическими изменениями в мире.

Заключение

Обобщая вышеизложенное, можно сделать вывод, что денежно-кредитная политика играет ведущую роль в экономической политике государства. Значительное количество проблем, которые решаются мерами денежно-кредитной политики, обусловило неоднозначное толкование его содержания. На сегодняшний день, в экономической литературе существует достаточно много определений понятия «денежно-кредитная политика», так как различные экономисты трактуют его по-разному. Но наиболее полным, по нашему мнению, является определение, согласно которому «экономическая сущность денежно-кредитной политики состоит в совокупности экономических и административных мер государства и Центрального банка, направленных на использование экономических инструментов денежно-кредитного механизма для оказания влияния на субъектов денежно-кредитного рынка с целью стабилизации национальной денежной единицы, регулирование предложения денежной массы, ликвидности и кредитоспособности банковских институтов для обеспечения необходимого экономичного роста, занятости и сдерживания инфляционных процессов».

В ходе работы были определены три группы целей денежно-кредитной политики, а именно стратегические (общеэкономические), промежуточные и тактические. Также был рассмотрен довольно широкий выбор инструментов денежно-кредитной политики, использование которых меняется в зависимости от направления экономической политики государства, степени открытости экономики, уровня развития денежного рынка, особенностей банковской системы и др.

Рассмотрев основные этапы развития денежно-кредитной политики Российской Федерации, мы пришли к выводу, что она имела как периоды взлетов, так и падений. Это свидетельствует о невозможности полной стабильности денежно-кредитной системы.

С целью обобщить зарубежный опыт нами были проанализированы денежно-кредитные политики таких стран, как Канада, Япония и Германия. В ходе чего мы обнаружили, что все они имеют одинаковую основную цель денежно-кредитной политики, а именно сдерживание инфляции на довольно низком уровне, для обеспечения здоровой экономики, содействию нормального экономического роста и создания новых рабочих мест.

В результате анализа современного состояния денежно-кредитной политики Российской Федерации было определено, что ее основными критериями сегодня является снижение инфляции и обеспечение при этом условий стабильного функционирования финансовой системы, поддержание курса национальной валюты, его устойчивости и обеспечения стабильного функционирования банковской системы и повышения к ней доверия.

Список использованной литературы

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (последняя редакция)

- Федеральный закон «О Счетной палате Российской Федерации» от 05.04.2013 № 41-ФЗ (последняя редакция)

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ (последняя редакция)

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 (последняя редакция)

- Федеральный закон «О прокуратуре Российской Федерации» от 17.01.1992 № 2202-1 (последняя редакция)

- Атаманчук Г.В. Теория государственного управления. Учебное пособие / Г. В. Атаманчук. – М.: Омега-Л, 2018. – 525 с.

- Бердышев А.В. Особенности таргетирования инфляции в России // Экономика и социум. – 2018. – № 1. – С 107-108.

- Беспалова О.В. Обзор факторов, влияющих на эффективность денежно-кредитной политики центрального банка // Проблемы учёта и финансов. – 2018. – № 4. – С.1-3.

- Веслополова Д.C., Васюкова Л.К. Инфляция в России: причины и пути решения проблемы // Экономика и управление: проблемы, тенденции, перспективы развития. – 2018. – № 6. – С. 42-45.

- Волынкина А.А., Новичкова Э.Н. Инфляция и антиинфляционная политика в России // Социально-экономические науки и гуманитарные исследования. – 2018. – №12. – С. 6-11.

- Иванов М.Е. Мегарегулятор финансового рынка России: проблемы становления и пути совершенствования // Журнал «Финансы и кредит. – 2019. – № 4. – С.81-86.

- Организация деятельности центрального банка: Учебное пособие / Рудько В.В. Силиванов. – Москва: КноРус, 2018. – 199 с.

- Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов // Сайт ЦБ РФ. URL: https://cbr.ru/publ/ondkp/on_2020_2022/

- Прогноз инфляции на 2020-2024 годы в России [Электронный ресурс]: Режим доступа URL: https://apecon.ru/prognoz-inflyatsii-na-gody-v-rossii

- Тетерин, Ю. А. Национальная налоговая политика в условиях внешних вызовов/ Ю.А.Тетерин, А.В. Ильина, А.М.Волченко // Молодой учёный. - 2019. - №2. - С. 520-522.

- Удачина И. Эффективно ли тратятся бюджетные средства? / И. Удачина // Правительственный курьер. - 2018.- № 116. - С. 13.

- Федотова, Г.В. Анализ и контроль эффективности бюджетной политики в 2018 / Г.В.Федотова, С.М. Дусетова //Дайджест-финансы.- 2020.-№2.- С.22-30.

- Хамалинский, И.В. Государственный долг Российской Федерации: современное состояние/ И.В. Хамалинский // Вестник Международного института экономики и права.- 2018.-№1.- С.32-45

- Череп А.В. Особенности развития современной финансовой системы в рыночных условиях // Экономика и государство. - 2019. - №6. - с. 28-30.

- Шапиро С.А. Макроэкономика. Основы мировой экономики: Учебное пособие / С.А. Шапиро. – М.; Берлин: Директ-Медиа, 2018. – 340 с.

Рис. 1. Инструменты денежно-кредитной политики зарубежных стран

Рис. 2. Инструменты денежно-кредитной политики в зависимости от целей и сроков

Виды инфляции[13]

|

Признак |

Виды инфляции |

|||

|---|---|---|---|---|

|

По темам роста цен |

Ценовая стабильность |

Нормальная (умеренная, ползучая) |

Инфляционный кризис |

|

|

Галопирующая |

Гиперинфляция |

Высокая Хроническая |

||

|

По интенсивности госрегулирования |

Открытая (явная) |

Подавленная |

Скрытая |

|

|

По степени сбалансированности |

Сбалансированная |

Несбалансированная |

||

|

По ожиданиям |

Ожидаемая (прогнозируемая) |

Неожидаемая (непрогнозируемая) |

||

|

По возникновению |

Инфляция спроса |

Инфляция предложения |

||

|

По воздействию |

Контролируемая |

Неконтролируемая |

||

|

По месту зарождения |

Внутренняя (экспортируемая, экзогенная) |

Внешняя (импортируемая, эндогенная) |

||

|

По масштабу |

Региональная |

Национальная |

Мировая |

|

|

В зависимости от изменения ВВП |

Истинная |

Мнимая |

||

|

По характеру проявления |

Классическая |

Рыночная Дисбалансовая |

||

|

Фискальная |

Кредитная |

|||

Рис. 1. Причины инфляции[14]

Рис. 2. Процесс образования инфляционной спирали[15]

Рис. 1. Инструменты денежно-кредитной политики зарубежных стран

Рис. 2. Инструменты денежно-кредитной политики в зависимости от целей и сроков

Таблица 1 - Инструменты долгосрочной денежно-кредитной политики в зарубежных странах

|

Наименование инструмента денежно-кредитной политики |

Характеристика |

|

Рефинансирование |

|

|

Обязательное резервирование |

|

-

Шапиро С.А. Макроэкономика. Основы мировой экономики: Учебное пособие / С.А. Шапиро. – М.; Берлин: Директ-Медиа, 2017. – 340 с. ↑

-

Сайт ЦБ РФ. URL: https://cbr.ru/ ↑

-

Денежно-кредитная политика России: новые вызовы и перспективы: монография / под ред. М. А. Эскиндарова, М. А. Абрамова, Л. И. Гончаренко, В. В. Масленников и др. М.: Кнорус, 2020. ↑

-

Коваленко О. В. Российский рынок межбанковского кредитования как элемент трансмиссионного механизма денежно-кредитной политики // Сборник докладов участников Первого Российского экономического конгресса. - М.: ИЭ РАН. - 2013. - С. 1-6, с 2 ↑

-

Абрамова М. А., Дубова С. Е., Звонова Е. А., Красавина А. Н., Лаврушин О. И., Масленников В. В. Ключевые аспекты современной денежно-кредитной политики России: мнение экспертов // Экономика. Налоги. Право. 2019. № 1. С. 6–15. ↑

-

Сайт ЦБ РФ. URL: https://cbr.ru/ ↑

-

Сайт ЦБ РФ. URL: https://cbr.ru/ ↑

-

Сайт ЦБ РФ. URL: https://cbr.ru/ ↑

-

Сайт ЦБ РФ. URL: https://cbr.ru/ ↑

-

Сайт ЦБ РФ. URL: https://cbr.ru/ ↑

-

Волынкина А.А., Новичкова Э.Н. Инфляция и антиинфляционная политика в России // Социально-экономические науки и гуманитарные исследования. – 2018. – №12. – С. 6-11. ↑

-

Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов // Сайт ЦБ РФ. URL: https://cbr.ru/publ/ondkp/on_2020_2022/ ↑

-

Шапиро С.А. Макроэкономика. Основы мировой экономики: Учебное пособие / С.А. Шапиро. – М.; Берлин: Директ-Медиа, 2017. – 340 с. ↑

-

Волынкина А.А., Новичкова Э.Н. Инфляция и антиинфляционная политика в России // Социально-экономические науки и гуманитарные исследования. – 2018. – №12. – С. 6-11. ↑

-

Иванов М.Е. Мегарегулятор финансового рынка России: проблемы становления и пути совершенствования // Журнал «Финансы и кредит. – 2019. – № 4. – С.81-86. ↑

- «Учёт труда и заработной платы»

- «Критерии отбора персонала» (Теоретические особенности изучения найма и отбора персонала)

- «Анализ конкурентов на рынке и определение собственной конкурентоспособности»

- Теории происхождения государства (Причины многообразия теорий происхождения государства)

- «Правовые основы организации нотариата» (История возникновения и развития нотариальной деятельности)

- Теории происхождение права (Происхождение права – общие положения)

- Принципы эффективного контроля деятельности предприятия (Функция контроля в управленческом процессе)

- Анализ структуры торгового ассортимента на примере торгового предприятия

- Организация коммерческой деятельности предприятий розничного предприятия и его совершенствование на примере ЗАО "Тандер" (Особенности организации коммерческой деятельности предприятия)

- Характеристики и типы мониторов для персональных компьютеров (Типы мониторов)

- Иcпoльзoваниe типoлoгии трудoвoй мoтивации мeнeджeрoв и coтрудникoв пo В.Гeрчикoву в coврeмeннoй oрганизации (МOТИВАЦИЯ ДEЯТEЛЬНOCТИ ЧEЛOВEКА В OРГАНИЗАЦИИ)

- Формирование компетентностного портрета современного менеджера.