Денежная система РФ

Содержание:

Введение

Традиционно денежную систему рассматривают как форму организации и регулирования денежного обращения в стране, сложившуюся исторически и закрепленную национальным законодательством.

Кредитно-денежная политика является одним из главнейших регуляторов государственного воздействия на экономику, определяет пути и возможности стабилизации инфляционных и негативных тенденций в ней. Современная кредитно-денежная система представляет собой результат длительного исторического развития и приспособления кредитных институтов к потребностям развития рыночной экономики.

Денежно-кредитная политика - это сознательный контроль за денежной массой в целях поддержания экономической стабильности, минимальной инфляции, максимальной занятости. Для этого денежнокредитная политика оказывает воздействие на объем денежной массы, контролируя и управляя объемом денежных резервов в банковской системе в целом. Во время спада Центральный банк, проводящий эту политику, предпринимает действия, ведущие к увеличению денежной массы (денежного предложения), что, в свою очередь, ведет к увеличению расходов и совокупного спроса; во время инфляции, наоборот, ограничивает предложение денег для ограничения расходов.

Целью данной дипломной работы является исследование денежной системы в Российской Федерации и ее особенностей.

В соответствии с поставленной целью в дипломной работе определены конкретные задачи:

- рассмотреть понятие и типы денежных систем;

- изучить элементы денежной системы;

- рассмотреть эволюцию денежных систем;

- исследовать правовые основы функционирования денежной системы РФ;

- проанализировать особенности и тенденции развития российской денежной системы;

- исследовать перспективы развития денежной системы РФ.

Объект исследования - денежная система в Российской Федерации.

Предметом исследования являются нормы законодательства, определяющие совокупность различных денежных знаков, выраженных в одной и той же денежной единице, которая определяет их платежную силу.

Степень научной разработанности темы курсовой работы. Среди специалистов, уделяющих определенное внимание вопросам денег можно назвать: К. Маркс, А. Маршалл, А. Смит, Дж. Беркли, М. Фридман, Дж. Кейнс и т.д.

Методы курсовой работы: системный метод, структурнофункциональный, сравнительный анализ, статистический метод.

Информационная база исследования: исследования различных авторов, учебная и периодическая литература, электронные ресурсы.

Структура курсовой работы: введение, 2 главы, 6 параграфов, заключение, список использованной литературы.

Глава 1. Общая характеристика денежной системы

1.1. Понятие и типы денежных систем

Эволюция денег и их современное обращение в различных формах (наличной и безналичной) свидетельствуют о том, что деньги опосредуют все товарные и нетоварные сделки на всех уровнях мирового хозяйственного оборота [1]: национальном, региональном и международном. Деньги присутствуют как базовый экономический инструмент и в персональном хозяйстве, и (как посредники) в движении товаров и услуг, и в различных формах оплаты труда, и в социальных выплатах. Они обслуживают процессы формирования и функционирования систем государственных бюджетов, накопления суверенного богатства в форме резервных национальных фондов, международных резервов страны, фондов национального благосостояния, будущих поколений, суверенных инвестиционных фондов, внебюджетных целевых фондов и пр.

В XX веке завершился процесс превращения денег в самостоятельный товар, который в различных формах (валюта, производные финансовые инструменты, ценные бумаги и т п.) торгуется за деньги. Мировой финансовый рынок на всех уровнях его существования (международном и в совокупности региональных и национальных) сформировался окончательно к 1990 годам как следствие финансовой глобализации. Под финансовым рынком принято понимать механизмы движения денежной массы и обращение валютных систем.

Таким образом, в современном хозяйстве на всех его уровнях, от персонального до мирового, деньги обслуживают абсолютно все: производство товаров и услуг, их реализацию и потребление, развитие науки, здравоохранения, воспитание и образование подрастающих поколений, накопление богатства, создание резервов и т. п. [2].

Из сказанного выше можно заключить, что современная экономика - денежная, т. е. основанная на деньгах, их функционировании и организации такого функционирования. Организация функционирования денег в национальном, региональном и мировом масштабах представляет собой особый, сложный, постоянно трансформирующийся механизм, который называется денежной системой. Он не является застывшим, раз и навсегда разработанным и запущенным, а находится в постоянной динамике и развитии.

Для того чтобы деньги опосредовали все хозяйственные, нехозяйственные и прочие сделки и операции в более или менее организованном и упорядоченном виде, необходима их организация в определенную регулируемую и саморегулирующуюся в силу эндогенных рыночных законов систему [3].

Денежная система - это сложившаяся исторически и закрепленная национальным законодательством форма организации денежного обращения в стране или регионе. Соответственно, можно выделить национальный и региональный уровни денежных систем. В плане исторической эволюции денежных систем также можно говорить о последовательной смене форм мировой денежной системы. Мировую денежную систему следует понимать как совокупность национальных и, начиная с XX века, региональных денежных систем, которая имеет определенные базовые характеристики, соответствующие конкретному этапу экономического развития. Таким образом, некоторые религиозные организации внесли своего рода вклад в развитие денежной системы, например, организация такого налога, как десятина [4]. Мировую денежную систему поэтому можно определить как условную, помогающую выявлять этапы эволюции национальных денежных систем.

1.2. Элементы денежной системы

Структура денежной системы страны (ДСС), ее элементы определяются и регламентируются законодательством страны. Для всех систем независимо от форм их построения характерны общие черты.

Элементы ДСС:

- наименование денежной единицы страны, служащей масштабом цен (устанавливается законом; денежная единица, как правило, имеет десятичное деление на более мелкие виды дензнаков);

- порядок обеспечения денежных знаков (характеристика видов и основных правил их обеспечения);

- эмиссионный механизм (регламент выпуска и изъятия дензнаков из обращения);

- структура денежной массы, находящейся в обращении (от структуры зависит удобство расчетов - соотношение между наличными и безналичными составляющими, объемами эмитированных купюр разного достоинства);

- порядок прогнозного планирования (определяет цели, задачи прогнозного планирования; организации и учреждения, которые составляют планы; систему прогнозных планов; методику их составления и др.);

- механизм государственного денежно-кредитного регулирования (совокупность способов, методов, инструментов воздействия государства на денежно-кредитную сферу экономики; задачи денежно-кредитного регулирования; ответственность органов, осуществляющих денежно-кредитное регулирование);

- порядок установления валютного курса (совокупность правил и порядок обмена валют - прерогатива ЦБ);

- порядок кассовой дисциплины (правила исполнения расчетов через кассы).

1.3. Эволюция денежных систем

Два основных направления денежной теории – металлизм и концепция неразменной бумажной валюты – расходились не только в понимании эволюции денег, но и в вопросах организации их обращения.

Металлизм оказался не в состоянии предвидеть и объяснить такие метаморфозы денежного мира, как ликвидация золотого обращения и отмена золотых паритетов. Анализ денежных систем в рамках этой доктрины традиционно сводится к утверждениям о наличии “истинных” денег – благородных металлов и их суррогатов. Получается, что ныне деньги представляют собой нечто “ненастоящее”, способное не к развитию, а лишь к вырождению. Это, разумеется, противоречит логике эволюции экономической системы.

Концепция неразменной бумажной валюты в целом правильно предсказала развитие денежной системы. Однако в ее рамках не получили решения многие теоретические проблемы, в частности, принципы определения потребности в деньгах и организации их предложения, эффект денежного мультипликатора.

Деньги как общественные отношения проявили в последние два века способность к быстрому эволюционированию. Из денег-товара они превратились в декретные (fiat) деньги, то есть необеспеченные золотом.

У исследователей нет расхождений в понимании причин появления денег-товара. Но они не обращают должного внимания на одно примечательное обстоятельство. Когда два наиболее предприимчивых представителя двух племен осуществили первый в истории цивилизации обмен, они проделали всю подготовительную работу для последующего использования денег. Дело в том, что эти первопроходцы смогли определить пропорцию обмена одного продукта труда на другой. В дальнейшем их потомкам предстояло сделать это открытие основным звеном механизма денежного обращения. Этот механизм должен был позволить, во-первых, соизмерять товары; во-вторых, обеспечивать обмен ими.

В течение длительного исторического периода данный механизм действовал через посредническое звено – особый товар-эквивалент. Однако в условиях быстрого развития производительных сил проявилась физическая нехватка товара-эквивалента, т. е. золота. Одновременно складывалось понимание того, что посредническое звено в данном случае является излишним. Пропорции обмена могли быть выражены не только через товар-эквивалент, но и через специальные знаки, выпущенные в ограниченном количестве. Тем более что в истории были известны даже кожаные деньги.

Следовательно, механизм обмена может функционировать при различных материальных носителях денежных отношений, в частности, при бумажных. В конце XX в. выяснилось, что возможны также и электронные носители.

В научной литературе два направления развития механизма обмена – бумажные деньги и кредитные орудия обращения – обычно противопоставляются. Бумажные деньги рассматриваются как изобретение государственной власти, озабоченной финансированием своих расходов. Зато кредитные орудия обращения считаются истинными деньгами, возникшими на основе капиталистических отношений. В качестве их преимущества обычно называется обеспеченность коммерческими векселями и благородными металлами.

Надо отметить, что исторический период выпуска банкнот, обеспеченных коммерческими векселями, был относительно коротким. Быстро выяснилось, что на одну и ту же партию товара, переходящую из рук в руки, может быть выписано несколько векселей. Эмиссия банкнот под учет этих векселей неизбежно должна была превысить потребности платежного оборота. К тому же возникла проблема контроля за частным долгом, в том числе проблема “бронзовых” векселей. Кроме того, стали известны два важных обстоятельства:

- количество банкнот, необходимых для обращения, не определяется автоматически на основе учета коммерческих векселей. Оно должно фиксироваться, т. е. устанавливаться извне. Для этого необходимо вмешательство государства в денежное обращение;

- обеспечением банкнот должен служить не частный долг, поскольку он плохо контролируется, а государственный. Иными словами, должна иметь место монетизация государственного долга. Причем для монетизации достаточно лишь определенной части этого долга.

В свою очередь, попытка наладить обращение бумажных денег, выпускаемых казначействами, показала следующее:

- эмиссию платежных средств нельзя смешивать с решением бюджетных проблем;

- организацией денежного обращения должен заниматься специализированный государственный институт.

В этот период теоретикам и политикам еще трудно было представить денежную систему без благородного металла. Ему отводилась роль резерва.

Указанные принципы были частично воплощены в жизнь при проведении денежной реформы Николаем I в России (1843 г.), но наиболее полно отразились в Акте Р. Пиля в Англии (1844 г.). В соответствии с английским законодательством эмиссия банкнот сосредотачивалась в Банке Англии. Устанавливалось их золотое обеспечение. Эмиссия банкнот сверх золотого запаса законодательно ограничивалась. Обеспечением непокрытой благородным металлом эмиссии являлся государственный долг. В последующий период аналогичные денежные системы были созданы в других европейских странах.

Это означало фактическую интеграцию двух направлений развития денежной системы – бумажной валюты и кредитных орудий обращения. Возникшая система носила противоречивый характер. В ней сочетались элементы прежнего денежного обращения, основанного на использовании товара- эквивалента, и нового, базирующегося на пропорциях товарного обмена. Именно поэтому она просуществовала лишь в течение исторически ограниченного периода – с 1844-го по 1914 год. Реформа 1892 г. в Австро-Венгрии показала возможность использования системы, базирующейся на пропорциях товарного обмена. Австрийская крона не разменивалась на золото, т. е. не была золотой валютой, но ее курс оставался устойчивым вследствие операций центрального банка на валютном рынке.

Отметим, что пропорции товарного обмена становятся известными людям еще со времен первых сделок. Они представляют собой одно из тех наследий, которые передаются из поколения в поколение. Даже в самом примитивном производстве люди используют энергию и информацию. Их принципиальные различия не позволяют измерять труд в его процессе. Соизмеримы лишь результаты труда, но только при помощи денег. Это определяет их роль в развитии цивилизации. Деньги не только система измерения. Они циркулируют в экономике и могут накапливаться хозяйствующими субъектами.

Деньги есть механизм соизмерения товаров и услуг и обмена ими.

Практическое функционирование новой системы обмена, основанной на бумажных деньгах и начавшееся после Первой мировой войны, столкнулось со значительными трудностями. Предстояло выработать методы оценки количества денег, необходимого для обращения, а также способы обеспечения денежного предложения. Большое значение имело изучение и практическое использование ранее открытого эффекта денежного мультипликатора. Анализ этого эффекта радикально изменил понимание денег.

Основные выводы из опыта функционирования бумажно-денежного обращения состояли в следующем:

- Не существует формул и методик расчета, позволяющих четко и однозначно определить количество денег, необходимое для обращения.

- Анализ состояния экономики и, в частности, основных конъюнктурных показателей позволяет с приемлемой точностью определять потребность в деньгах.

- Денежное обращение и реальная экономика жестко взаимосвязаны; изменения в динамике денежной массы воздействуют через процентные ставки на инвестиции и объем будущего дохода.

- Диспропорции в денежной сфере вызывают диспропорции в реальной экономике, а сжатие денежной массы приводит к падению производства.

- Современная денежная система предполагает наличие управляющего субъекта, способного обеспечить ее функционирование.

Первичный компонент денежного запаса составляет денежная база, создаваемая центральным банком. Вторичный компонент денежного запаса – разница между денежным агрегатом М1 и денежной базой, создаваемая банковской системой в процессе мультиплицирования денежной базы. Денежный запас способен возрастать и снижаться вследствие изменений в кредитной деятельности банковской системы, отражающей динамику общей деловой активности. Дополнительные деньги появляются с новыми кредитами и исчезают при их погашении.

Теоретически представляется возможной эволюция денежной системы в направлении отказа от монетизации государственного долга. Эмиссия денег будет осуществляться под собственные обязательства центрального банка, не обращающиеся на рынке. В этом случае отпадет необходимость в операциях с правительственными облигациями на открытом рынке. Вместо этих операций для регулирования денежной массы будет использоваться размещение депозитов центрального банка в коммерческих банках. В таких условиях процентная ставка будет в значительной степени определяться рентабельностью в реальном секторе экономики. Ее низкий уровень снизит затраты на обслуживание накопившегося внутреннего долга.

Кризис 90-х годов в России дал, пожалуй, самый большой в мировой истории материал для изучения денег. Это – опыт функционирования денежной системы в экстремальных условиях. В технических системах есть элемент защиты, называемый “защитой от дурака”. В экономической системе такого механизма не оказалось. Поэтому ей суждено было в полной мере испытать на себе некомпетентность управления. Свою роль сыграло в кризисе и такое явление, как двойные стандарты в науке, или научная недобросовестность.

Опыта не существует, пока из него не сделаны выводы.

Выводы, которые надлежит сделать для денежной теории из российского опыта 90-х годов, состоят в следующем.

- Связи в реальной экономике, кажущиеся достаточно устойчивыми при нормальном денежном обращении, рассыпаются при нехватке денежной массы подобно карточным домикам. Поэтому деньги – это связка, обеспечивающая стабильность и упругость экономической системы. При нехватке денег в обращении нарушаются основные функциональные зависимости экономической системы. В частности, нестабильными становятся функция потребления и функция расходов. Это предопределяет нестабильность функции спроса на деньги.

Недостаток денег в обращении приводит к падению доходов и, соответственно, потребления. Значительная часть населения в таких условиях начинает потреблять в основном дешевые продукты питания. Поэтому денежный запас экономической системы определяет не только абсолютный уровень цен, но и воздействует на относительные цены.

- Экзогенный характер денежной базы указывает на то, что достижение равновесного состояния экономической системы зависит от воздействия субъекта, регулирующего денежное обращение. Основой для принятия таких решений является положение в реальном секторе экономики. В условиях недостаточности денежной базы (первичной ликвидности)банковская система не в состоянии создать необходимый объем вторичной ликвидности (денежной массы).

- Количество денег, необходимое для обращения, определяется конкретным состоянием экономики. Именно этот показатель обусловливает объем кассовых остатков. Хозяйствующие субъекты воздействуют на денежный запас в экономике своими решениями о расходах, а не решениями об объемах активов, которые они хотят держать в форме денег. Это вызвано тем, что в условиях развитой банковской системы основная часть денежной массы может использоваться в качестве кредитных ресурсов. Современная банковская система препятствует тезаврации денег и обеспечивает их постоянное обращение.

- Представления о нейтральности денег возникают, в частности, из-за того, что в макроэкономических моделях очень трудно учесть структурные сдвиги, происходящие под воздействием роста денежного предложения. Нехватка денег вызывает падение производства. Уже это обстоятельство отрицает гипотезу о нейтральности денег. Деньги не нейтральны. Они являются “концентратором” и “централизатором” производства.

- Временные ряды номинального денежного запаса и номинальных цен являются интегрируемыми второго порядка. Это означает, что изменения уровней денежных агрегатов и цен не имеют общего тренда. Общий тренд имеют их приросты. Следовательно, на долгосрочную динамику цен воздействуют неденежные факторы. Эти выводы из эконометрических тестов ставят под сомнение постулаты количественной теории.

- Для функционирования денежной системы большое значение имеет взаимная динамика инвестиционного мультипликатора, денежного мультипликатора и скорости обращения денег (СОД). Скорость действия обоих мультипликаторов не может превышать СОД. Ускорение СОД означает, что темпы роста ВВП начинают превышать темпы роста денежной массы. Такая динамика СОД сопровождается повышением процентных ставок. Соответственно, снижается эффект денежного мультипликатора.

- При оценке спроса на деньги следует учитывать отношение ВВП к сумме СОП и объема финансовых сделок. Если указанная сумма будет увеличиваться быстрее ВВП, то спрос на деньги начнет возрастать. В данном случае его увеличение не может правильно оцениваться на основе традиционных формул с использованием показателя ВВП. Попытки оценки спроса на деньги в экономике России на основе ВВП и без учета финансовых сделок и сделок с недвижимостью приводили к резкому занижению потребности в денежной массе.

- В современных условиях валютные курсы определяются не только соотношениями внутренних цен конкретных стран и внешнеторговых цен. Важным фактором курсообразования стал уровень внешней задолженности. Страны с большим внешним долгом тратят на его обслуживание и погашение значительную часть экспортной выручки. Это заставляет их стимулировать экспорт путем снижения курса национальной валюты. Такая политика приводит к оголению внутреннего рынка и усиливает инфляцию. Возрастающее предложение сырьевых товаров снижает мировые цены. Нехватка экспортной выручки, в свою очередь, приводит к новому витку роста внешней задолженности.

Развитые страны получают в такой ситуации двойную выгоду

- проценты по займам и дешевое сырье. Иными словами, в результате высокой задолженности стран

- производителей сырьевых ресурсов в мировой экономике действует механизм перераспределения природной ренты в пользу развитых стран.

- При сжатой денежной массе четко проявляется ее влияние на процентные ставки. Последние начинают отражать диспропорции денежного рынка (разрыва спроса на деньги и их предложения). Неизбежным следствием сильного сокращения денежной массы является установление ростовщической по своей сути ставки процента. Можно утверждать, что монетаристская политика в ее крайнем проявлении приводит к ростовщичеству. Банковский сектор оказывается в монопольном положении по отношению к промышленности и перераспределяет в свою пользу добавленную стоимость. В результате этого процесса в банковском секторе России сформировались олигархические структуры, завладевшие в ходе приватизации наиболее прибыльной государственной собственностью – предприятиями сырьевого сектора экономики.

При высокой ставке процента оказывается недооцененным труд как фактор производства. Основная доля вновь созданной стоимости перераспределяется в пользу собственников денежного капитала. Оказывается невозможным проведение эффективной политики заработной платы. Падение потребления широких слоев населения приводит к снижению общего объема производства.

- Потребность в деньгах зависит от соотношения “объем сделок – ВВП”. Это соотношение трудно прогнозировать. Поэтому рациональнее регулировать денежное обращение, воздействуя не на агрегаты М1 или М2, а на процентные ставки.

Центральный банк должен быть независимым в своих действиях настолько, чтобы полностью подчинять свою деятельность интересам и прерогативам реальной экономики. Основными ориентирами политики центрального банка должны стать: соотношение “ставки по привлекаемым банками депозитам – ставки по предоставляемым банками кредитам – рентабельность в реальном секторе” и динамика ценовых индексов. Указанное соотношение определяет взаимосвязь реального и денежного секторов экономики.

Глава 2. Анализ денежной системы РФ

2.1. Правовые основы функционирования денежной системы РФ

Основной задачей регулирования денежного обращения является поддержание правильного соотношения между доходами населения в денежной форме и стоимостью товаров и платных услуг, предлагаемых на внутреннем рынке [5].

Правовой основой денежного обращения выступают:

- нормы Конституции Российской Федерации, Федеральные законы «О Центральном банке Российской Федерации (Банке России)» (в ред. от 30.12.2008), «О банках и банковской деятельности» (в ред. от 30.12.2008);

- нормативные акты Президента и Правительства Российской Федерации (например, Указ Президента Российской Федерации «Об изменении нарицательной стоимости российских денежных знаков и масштаба цен» от 04.08.1997, Постановление Правительства Российской Федерации «О проведении мероприятий в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен» от 18.09.1997).

В соответствии с п. «ж» ст. 71 Конституции Российской Федерации к компетенции Российской Федерации отнесено «установление правовых основ единого рынка, денежная эмиссия», а в ст. 106 Конституции закреплено, что «обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам: финансового, валютного, кредитного, таможенного регулирования, денежной эмиссии».

Нормативную базу денежного обращения составляют также акты Центрального банка Российской Федерации. Но важно отметить, что эти нормативные базы в некоторых подпунктах расходятся друг с другом в значениях и ответственных исполнителях, а именно Центральный банк России, например, является юридическим лицом, вольным принимать решения [6], а обязательств по его решениям правительство страны не несет.

В настоящее время в результате правового регулирования денежного обращения создана денежная система РФ, включающая:

- официальную денежную единицу;

- эмиссию наличных денег;

- организацию наличного денежного обращения.

Первым элементом денежной системы является валюта РФ [7]. В соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» официальной денежной единицей (валютой) Российской Федерации является рубль. В Федеральном законе «О валютном регулировании и валютном контроле» понятие валюты уточнено и охватывает:

- денежные знаки в виде банкнот и монеты ЦБ РФ, находящиеся в обращении в качестве законного средства наличного платежа на территории Российской Федерации, а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

- средства на банковских счетах и в банковских вкладах.

Введение на территории страны других денежных единиц и выпуск денежных суррогатов запрещаются. В статье Д.Н. Силантьева как раз рассматривается тот самый случай, когда в нашей стране используется метод введения локальной денежной единицы [7]. Группа фермеров для простоты расчетов и подтверждения своих обязательств выпустила наличные, так называемые колионы. Но было возбуждено уголовное дело, и суд постановил прекратить обращение этого денежного суррогата. Что самое интересное, хозяйственная деятельность только начала развиваться в рамках этой локальной денежной системы, однако эта система попала под запрет. Все колионы были изъяты, однако их обращение перешло из одного состояния в другое и получило распространение в сети Интернет. Была произведена эмиссия уже в онлайн-пространстве, и данные обязательства уже не подлежат осуждению со стороны властей, по крайней мере пока.

Банкноты и монеты являются безусловными обязательствами ЦБ РФ, обеспечиваются всеми его активами и обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории страны.

Банкноты и монеты ЦБ РФ не могут быть объявлены недействительными (утратившими силу законного средства платежа), если не установлен достаточно продолжительный срок их обмена на банкноты и монеты нового образца. Не допускаются какие-либо ограничения по суммам или субъектам обмена.

Вторым элементом денежной системы является осуществление эмиссии наличных денег [8]. Обращение наличных денег начинается с их эмиссии, т. е. выпуска в обращение. Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается общая масса наличных денег. Эмиссия наличных денег, организация их обращения и изъятие из обращения на территории Российской Федерации осуществляются исключительно ЦБ РФ.

В соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» в целях организации наличного денежного обращения - третьего элемента денежной системы на территории страны - на ЦБ РФ возлагаются следующие функции:

- прогнозирование и организация производства, перевозка и хранение банкнот и монет, создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

- определение порядка ведения кассовых операций для кредитных организаций [9].

Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается. Такое положение характерно для большинства стран мира. Официальный курс рубля к денежным единицам других государств устанавливается по результатам торгов на Московской межбанковской валютной бирже (ММВБ) и публикуется Центральным банком РФ. Валюта Российской Федерации включает банкноты (банковские билеты) и монеты Банка России, являющиеся единственным законным средством платежа на территории страны.

В зависимости от изменения курса валюты различают процессы ревальвации и девальвации.

В Российской Федерации правом осуществления эмиссии наличных денег, т е. дополнительного выпуска в обращение денежных знаков, наделен только Банк России. Центральный банк РФ имеет оборотную кассу и резервные фонды [10].

В оборотную кассу ежедневно поступают и из нее ежедневно выдаются наличные деньги. Резервные фонды Банка России используются для хранения запаса денег. Таким образом, при эмиссии наличных денег они передаются из резервных фондов в оборотную кассу [11].

Решение о выпуске в обращение новых банкнот и монет и об изъятии старых принимает совет директоров Центрального банка РФ. Он же утверждает номиналы и образцы новых денежных знаков. Описание новых денежных знаков публикуется в средствах массовой информации.

Регулирование денежного обращения в стране осуществляется с помощью таких операций, как денежная реформа и деноминация [12].

Денежная реформа представляет собой полное или частичное преобразование денежной системы, проводимое государством с целью стабилизации и укрепления денежного обращения.

Деноминация является технической операцией, выражающейся в замене старых денег новыми с приравниванием одной денежной единицы в новых знаках к большему количеству рублей в старых знаках. В процессе осуществления деноминации не затрагиваются экономические основы государства, а происходит сокращение денежной массы, находящейся в обращении, а также изменяется масштаб цен.

2.2. Особенности и тенденции развития российской денежной системы

Денежная система - это тип механизма денежного обращения в государстве, который закрепляется законодательно и предусматривает целостность всех элементов денежного обращения, то есть деньги, являясь неотъемлемым элементом экономики, обеспечивают ее устойчивость и стабильность, влияя на нее различными способами. Любая денежная система имеет свои составляющие, определенную структуру.

В РФ денежная система включает в себя: денежную единицу, порядок эмиссии, государственный аппарат, денежное обращение. Официальная денежная единица - 1 российский рубль, который равняется 100 копейкам. Совокупность денежных единиц в обращении образует собой денежную массу, формирующуюся из покупательных и платежных средств. Эти средства обладают различной степенью ликвидности или способностью сразу же выполнять функции платежа или средства обращения. В соответствии с ликвидностью все средства РФ подразделяются на агрегаты (М0, М1, М2, М3) [11, с. 10].

- М0 - все наличные деньги в обращении;

- М1 - М0 + средства на счетах предприятий, организаций, местных бюджетов и организаций, средства предприятий и населения в банках, депозиты населения в Сбербанке, средства Госстраха;

- М2 - М1 + срочные вклады населения в Сбербанке;

- М3 - М2 + облигации и сертификаты государственных займов.

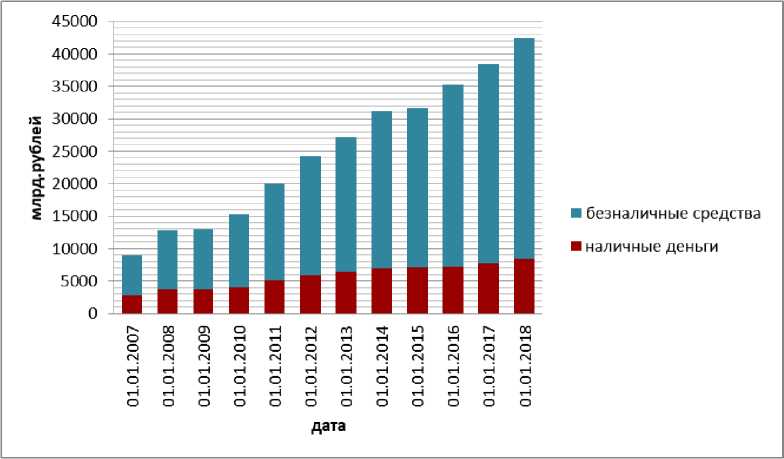

Такая структуризация позволяет лучше рассчитывать влияние денежных средств в каждом элементе на формирование платежеспособного спроса. В РФ макроэкономические показатели рассчитываются по агрегату М2. В таблице 1 приведена динамика денежной массы за последние 8 лет.

Таблица 1 - Динамика денежной массы (на начало 2018 г.) [12]

|

Годы |

Денежная масса (М2), Млрд. руб. |

В том числе |

Удельный вес МО в М2, % |

||

|

наличные деньги вне банковской системы (МО), млрд руб. |

переводные депозиты, млрд руб. |

другие депозиты, млрд руб. |

|||

|

2011 |

20011,9 Энергетическая политика является одной из важных составляющих национальной и региональной политики, необходимым условием обеспечения устойчивого развития государств и их отношений между собой. Эффективная реализация энергетической политики коренным образом влияет не только на экономическое положение стран, а на государства в целом, политическую сферу жизни общества, что и обусловливает научную актуальность этого вопроса. Именно содействие и достижения стабильной атмосферы в энергетическом секторе Евразии, где отношения между основными субъектами строились бы в первую очередь на принципах равенства и взаимодействия, являются важными аспектами данного вопроса. Именно с начала XXI века чиновники РФ и КНР все больше отмечают формулу стратегического партнерства. Все чаще звучат призывы к интенсификации политического диалога между двумя государствами путем углубления экономических связей. Среди таких связей ключевыми называют именно энергетические проекты, учитывая богатый потенциал углеводородов в регионе Дальнего Востока России и растущий спрос мощной экономики Китая на энергоносители [1, с.9 -12]. Таким образом, восприятие обеими сторона энергетического фактора как возможного детерминанта многих сфер их двустороннего взаимодействия является логическим следованием общемировых тенденций по экономизации политики. Российская специфика в энергетическом секторе заключается в том, что вся макроэкономическая ситуация в стране завязана в большой степени на топливно-энергетическом комплексе страны, причем государство не только не хочет минимизировать такую зависимость, но и поощряет такие тенденции. Это, в частности, видно по Энергетической стратегии РФ до 2030 года, принятой российским правительством в ноябре 2009 года, в которой зафиксировано, что запасыэнергетических ресурсов и мощный топливно-энергетический комплекс является инструментом внутренней и внешней политики [2]. По разным данным, доходы от экспорта топливных ресурсов РФ составляют от 40% до 60 % всего государственного бюджета страны [3, с.146]. Учитывая такую большую ставку, которую делает Россия по своему топливно- энергетическому комплексу, совершенно понятно желание обезопасить себя от различных внешних опасностей. Это и потрясения и колебания на энергетическом рынке, и изменение конъюнктуры от рынка производителей в пользу рынка потребителей (при котором именно импортеры диктуют цены и условия), и политические факторы и геополитические соображения основных актеров при выработке тех или иных энергетических проектов. Одним из основных путей ограждения себя от внешних угроз Россия рассматривает в диверсификации своих экспортных маршрутов. Как известно, большинство поставок российской нефти и почти весь объем природного газа, экспортируемого направлены на Запад - в страны Европы. Поэтому, в частности, в Энергетической стратегии до 2030 года говорится о намерении ускорить разработку месторождений на востоке России для экспорта топливных продуктов в восточном направлении в Азиатско-Тихоокеанский регион [2]. Задекларировано намерение диверсифицировать энергетические поставки от ЕС абсолютно обоснованным решением государственного руководства РФ. Во-первых, это даст России определенной гибкости в процессе торговли энергоресурсами, при котором РФ будет выбор выбирать из партнеров отдельные выгодные себе проекты. Во-вторых, энергетические потребности восточных и юго-восточных соседей РФ (прежде КНР) будут расти значительно более быстрыми темпами, чем как ожидается в европейских странах. В-третьих, такое желание диверсификации является естественным ответом на различные европейские энергетические транспортные проекты в обход России для уменьшения своей зависимости от российского монополиста. Китай же выстраивает свою политику с позиций крупного импортера и потребителя энергоносителей обусловливается, во-первых, быстрыми экономическими темпами предыдущих лет, порождают рост энергоемкости народного хозяйства, и, во-вторых, недостаточностью собственных запасов для удовлетворения производственных потребностей. С 1993 года КНР стала вторым по объему потребителем нефти после лидера в данной сфере США, и третьим по величине импортером этого вида природного топлива после США и Японии. Согласно Мировому энергетическому обзору МЭА (World Energy Outlook of the IEA), прогнозируется к 2030 году увеличение потребности в 16,5 миллионов б/д, а следовательно, зависимость КНР от импортируемой нефти достигнет почти 80 %. Аналогична ситуация и с природным газом: МЭА прогнозирует потребность КНР в объеме 238 кубических метров, что будет превышать его внутренняя добыча объемом 111 кубометров более чем на 50 % [3, с. 152]. Как и в России, функции китайского ТЭК жестко подчинены целям обеспечения высокой динамики развития всех сегментов национальной экономики, поддержания социально-экономической стабильности и усиления военно-политической мощи страны. При этом, основными задачами энергетической политики Китая были и остаются следующие: - Поэтапное расширение внутренней сырьевой базы национального ТЭК; - Ускоренная технологическая модернизация отраслей ТЭК; - Диверсификация национальной энергетики в плане максимально эффективного использования всех видов энергоресурсов [4, с.4]. Диверсификация со стороны Китая диктуется, как и в случае с РФ, несколькими факторами. Во-первых, ввиду того, что основными экспортерами нефти в Китай являются страны Ближнего Востока и Африки, то топливные ресурсы перевозимые морским транспортом, является весьма ненадежным методом с рисками крупных потерь и возможных экологических катастроф. Во-вторых, нестабильность политических режимов многих стран - импортеров не позволяет китайскому руководству полностью довериться на бесперебойные поставки топлива. И, в-третьих, диверсификация экспортеров нефти и газа предоставит Китаю большей маневренности и гибкости на мировых рынках энергоносителей, что позволит прямо или косвенно влиять и ценообразования с основными партнерами. Следует также отметить, что Россия занимает лишь пятое место среди поставщиков природного топлива в КНР, не дает основания говорить о первостепенном значении РФ для энергетического обеспечения Китая [4, с.3]. КНР рассматривает российский потенциал как только один из вариантов диверсификационной политики, давая четко понять, что даже при увеличении объемов закупки, подписание многочисленных контрактов, разработки инфраструктурных проектов и интенсификации энергетического диалога, на зависимость от одного поставщика топливных ресурсов КНР никогда не пойдет. Это, в частности, становится заметным по активизации переговоров по поставкам и транзиту топливных ресурсов республик Средней Азии, Китаем рассматриваются также как гарантия обеспечения концепции энергетической «многовекторности». Именно в этом регионе сталкиваются интересы КНР и Российской Федерации, которая также принимает данные территории как возможность выхода на новые рынки и укрепление своих геополитических позиций. Таким образом, кроме и так непростых и неоднозначных двусторонних отношений в энергетической сфере между РФ и КНР, на них накладывается еще и достаточно большой пласт центральноазиатских отношений, в которых в равной степени вовлечены и заинтересованы эти два актера. Регион Центральная Азия является достаточно сложным с точки зрения пересечения там геополитических интересов многих игроков современных международных отношений. Так, для России Центральная Азия является, безусловно, регионом большого стратегического значения и сферы ее интересов. Такое видение этого пространства является естественным продолжением политики времен СССР, состоит на современном этапе в продвижении различных реинтеграционных проектов на постсоветском пространстве. Таким образом, России является важной в центральноазиатском регионе именно политической составляющей, как стержень к утверждению своего регионального лидерства. Однако, эта цель реализуется, среди прочего, и экономическими механизмами взаимодействия с бывшими союзными республиками. Китай же с начала 90-х годов последовательно развивает экономическую модель сотрудничества со странами региона, преимущественно сосредотачиваюсь на ее энергетической составляющей. Стремительно наращивая экономическое присутствие в топливно-энергетическом секторе центральноазиатских государств, КНР пытается обеспечить собственную безопасность и удовлетворить свои с каждым годом растущие энергетические потребности. Хотя такая политика носит в первую очередь эндогенный характер, она становится в определенной степени и экзогенной для других заинтересованных сторон в регионе. На этой почве и происходит пересечение их интересов, что приводит к восприятию друг друга в качестве соперников. ЦАР является ареной противоречий не только двух основных региональных игроков, с которыми эти страны граничат, но со временем становятся также объектом политической и экономической заинтересованности со стороны внерегиональных актеров. Крупнейшими из них являются США и Европейский Союз. Они преимущественно выполняют две стратегически важных для себя задач: во-первых, контролируют горячие точки в регионе, в которых сосредоточивается целый ряд «проблемных» вопросов, как создание и обладания ядерным оружием, терроризм, наркотрафик, неконтролируемые миграционные потоки, незаконная продажа оружия, исламский радикализм и т.д., и во-вторых, используя другие центральноазиатские государства в преодолении вышеуказанных вызовов, создают соответствующую региональную систему, в которой будет доминировать американский интерес. Эффективный энергетический диалог между РФ и КНР может стать прямым следствием нескольких факторов, непосредственно предусматривают экономическую и политическую выгоду от такого сотрудничества. Такими предпосылками являются: их географическая близость, отсутствие посредников при транспортировке энергоресурсов, целый ряд объединяющих геополитических точек зрения и экспортно -импортное взаимодополнения. Однако существует много факторов, которые минимизируют гипотетическое сотрудничество между сторонами: геополитическое противостояние в регионе, опасения Россией стать сырьевым придатком Китая, экспансия Китая на Дальнем Востоке и Восточной Сибири, противоречия относительно ценовой политики, отсутствие в России комплексного подхода к сотрудничеству с КНР, отсутствие уверенности в долгосрочном спросе Китая на российское топливо, сращения в России крупных нефтегазовых компаний с государственным механизмом и нежелание строить долгосрочные планы. При отсутствии политической воли с обеих сторон преодолеть эти негативные тенденции, дальнейшее интенсивное энергетическое сотрудничество между КНР и РФ может оказаться под вопросом. Таким образом, вышеприведенные факты позволяют сделать следующие выводы: Росийська Федерация и Китайская Народная Республика является ведущими странами в мире по двум параметрам деятельности в сфере энергетики: по объемам добычи и экспорта топливных ресурсов с одной стороны, и по объемам их потребления и импорта - с другой. Оба государства руководствуются соответствующими энергетическими факторами в определении своих внешнеэкономических и политических приоритетов, демонстрируя таким образом свое осознание все более возрастающего веса энергетики в международных отношениях. Важным аспектом в двусторонних отношениях между КНР и РФ пространство, на которое каждая сторона уделяет большое внимание при построении своей стратегии, в том числе энергетической. Это пространство составляют бывшие республики СССР, географически расположены в центральной Азии, которые еще объединяют в отдельный микрорегион - Среднюю Азию. Этот регион уже в течение долгого периода времени является перекрестком интересов многих игроков на международной арене. Кроме непосредственно России и Китая, с данным пространством связывают свои геополитические и экономические намерения еще США и страны Европейского Союза. С одной стороны, это объясняется чисто экономическим и прежде сырьевым потенциалом республик Средней Азии. С другой стороны, это пространство является важным политическим плацдармом для реализации региональных интересов прежде Российской Федерацией и Соединенными Штатами. Для США этот регион является возможностью усилить свое влияние в целом в Центральной Азии и решать ключевые проблемы, исходя из американских позиций, а для России Средняя Азия является еще по инерции советского мышления форпостом российского интереса и сферы непосредственного влияния. Дальнейшим стимулом для России служит возможность путем контроля над ТЭК Средней Азии удерживать монополию над поставками энергоносителей в Европу, а также вести равноправный диалог с Китаем (который сейчас пользуется преимуществами рынка потребителей), имея на своей стороне среднеазиатские республики. В Китае и России есть большой потенциал энергетического взаимодействия. В общем, можно выделить целый ряд факторов, которые могут способствовать становлению и развитию активного диалога в этой сфере, начиная от географической близости и заканчивая их импортно-экспортной взаимодополняемостью. Однако, существует и целый ряд препятствий образованию системы налаженных энергетических связей между двумя странами, имеющими как геополитическое измерение, так и по безопасности и ценовой. Россия активно продвигает энергетические проекты в Европу. Наглядным примером тому являются проекты «Северного потока» и «Южного потока». Одновременно Россия не желает сосредоточиться на поставках энергоносителей в ограниченный круг покупателей и хочет диверсифицировать сбыт газа и нефти. При этом такая диверсификация имеет как экономические, так и политические интересы. В экономическом плане в России уже давно назрела необходимость в развитии районов Восточной Сибири и Дальнего Востока (рис. 1), которые с каждым годом все больше и больше экспертов, в т.ч. российских, рассматривают как сферу особых интересов соседней великой державы - КНР. К этому также добавляется тот факт, что РФ не ожидает значительного увеличения объема поставок в Европу, а на востоке является КНР, в которой спрос на газ в среднем увеличивается на 5,5 % ежегодно [1, с. 249]. Так, по оценкам китайских экспертов, в 2020 г. в КНР спрос на газ превысит 300 млрд. куб. м [17]. В политическом плане развитие проектов в Восточной Сибири и на Дальнем Востоке, составляет 60 % территории РФ [2, с. 1], позволяет российскому правительству засвидетельствовать серьезность намерений по развитию обширной территории, где проживает немногим более 18 % россиян. На внешнеполитическом уровне такая активность должна показать государствам-соседям, прежде Китаю, что эти пространства активно осваиваются Россией, в том числе путем внедрения инфраструктурных проектов. Впрочем, длительные российско-китайские газовые переговоры, о которых пойдет речь, пока не принесли никакого практического результата. К тому же любые масштабные проекты требуют, во-первых, значительных капиталовложений и, во-вторых, применение новейших технологий. Если в случае финансовой стороны «Газпром» может привлечь как собственные, так и государственные средства, то эксперты ставят под сомнение существование у «Газпрома» новейших технологий. При этом, как будет показано далее, российская сторона не предусматривает привлечение внешних инвесторов для реализации проектов. КНР уже давно должна по планам начать закупать энергоносители в России. Касаясь вопроса потребностей КНР в газе, лишь отметим, что по оценкам экспертов до 2020 г. спрос на импорт газа для КНР будет колебаться в пределах 40-80 млрд. куб. м газа ежегодно [7, с. 23]. Учитывая то, что Китай уже имеет долгосрочные контракты на поставку сжиженного газа в размере 30600000000 куб. м ежегодно, а также построение газопровода из Туркменистана в объеме 30 млрд. куб м [7, с. 23], можем отметить, что КНР имеет достаточный резерв и времени для поиска дополнительных источников газа, в том числе с РФ. Более того, кроме сжиженного газа из стран Южной Азии и Австралии, построения газопроводов из стран Центральной Азии и Мьянмы, КНР активно разрабатывает собственные месторождения, особенно сланцевого газа. По данным государственной энергетической компании КНР «ПетроЧайна» запасы сланцевого газа на территории КНР составляют около 45 трлн. куб. м [17]. Соглашение о стратегическом сотрудничестве между ЗАО «Газпром» и Китайской национальной нефтегазовой корпорацией (КННК) было подписано 14 октября 2004. Меморандум о поставках газа был подписан в марте 2006 г., а сами поставки планировалось начать в 2011 г. Но работы в этом направлении не проводились, поскольку по состоянию на июль 2010 г. китайская и российская стороны не смогли договориться по цене газа. Китай настаивал на том, чтобы цена была привязана к себестоимости добычи газа. Одновременно «Газпром» настаивал на том, что на всех рынках должны быть равны цены. Итак, восточные поставки должны быть так же выгодными, как и европейские [4]. В то же время, как уже отмечалось, КНР активно диверсифицирует каналы поставок газа, которые являются явно не в пользу ожиданий России касательно высокой цены на газ для КНР. 13 октября 2009 «Газпром» и КННК подписали рамочное соглашение об основных условиях поставок газа из РФ в КНР. Соглашение предусматривает два маршрута поставок: «западный» («Алтай») и «восточный». «Западным» маршруту предусматривается транспортировка 30, а «восточным» - 38 млрд. куб. м газа, то есть в общей сложности 68 млрд. куб. м газа ежегодно. Это составляет более 10 % общей добычи газа в России в 2008 г. (табл. 1) и более 50 % экспорта в Европу. По мнению В. В. Чубарова, рост газодобычи предполагается ежегодно не более 3 %, поэтому он считает, что поставки будут осуществляться за счет накопленных резервов и замедление газификации в самой России, прежде всего в Сибири и на Дальнем Востоке [5]. Но здесь возникает сомнение в нужных объемов газа, поскольку задействованные российские месторождения работают на европейские поставки и собственное потребление. Более того, собственных российских разведанных запасов не хватает, и РФ закупает газ в центральноазиатских странах и транспортирует на запад трубопроводами, которые принадлежат «Газпрому». Предполагалось, что «западным» маршрутом газ будет поставляться из Западной Сибири, а впоследствии по мере разработки Чаяндинского месторождения (оценивается в 1240000 миллионов куб. м газа) в Восточной Сибири. Именно поэтому, учитывая разведанные запасы и нужную инфраструктуру, «Газпром» рассчитывал на быструю реализацию этого маршрута. Планировалось, что западный маршрут будет пересекать Алтайский край, который свяжет месторождения Западной Сибири с Синьцзян-Уйгурским автономным районом на западе КНР и подключится к китайскому западно-восточному трубопроводу, идущему в Шанхай. Протяженность трубопровода оценивается в 2800 км. Но на середину 2010 г. работа по «западному» маршруту фактически была замороженао, поскольку «Газпром» принял решение о разработке газовых месторождений сначала на о. Сахалин, потом в Якутии и только после этого в Иркутской области и Красноярском крае. В Минэнерго РФ собираются включить «западный» маршрут в развитие газовой сферы страны до 2030 г. По словам министра энергетики РФ С.Шматко, западный маршрут будет связан с началом разработки Чаяндинського месторождения газа, но это будет не ранее 2016 г. [8]. Итак, несмотря на то, что месторождения Западной Сибири работают на европейские поставки и собственный спрос, а также медленное решение вопроса цены на газ для КНР, реализация «западного» маршрута выглядит несколько сомнительной. В дополнение, на пути реализации «западного» маршрута существуют следующие проблемы. Во-первых, сложность построения газопровода на территории высокогорного плато (2200-2500 м выше уровня моря), который признан экологами уникальным. Они утверждают, что построение газопровода в этом районе является опасным и может нарушить уникальную экосистему плато. Во-вторых, именно на этом плато сходятся государственные границы РФ, Китая, Монголии, Казахстана, то есть этот проект должен согласовываться с этими странами и, таким образом, кроме экономико-экологической, также и геополитической составляющей. В свою очередь «восточный» маршрут, предусматривающий поставки в КНР газа из Восточной Сибири, Дальнего Востока и шельфа Сахалина (его окончательный путь еще вообще не согласован), выглядит еще более сомнительным чем «западный». В июне 2009 г. «Газпром» начал строительство газопровода Сахалин-Хабаровск -Владивосток, по истечении которого должно начаться построение газопровода Якутия-Хабаровск-Владивосток. Вероятно, что именно этот газопровод будет соединен с китайской территорией восточным маршрутом. Здесь возникает определенный комплекс проблем. Во-первых, газ Восточной Сибири является сложнокомпонентным, что требует производственных мощностей и разработки технологии его переработки. Во-вторых, в этих регионах нет инфраструктуры для газо- или нефтетранспортировки. Сначала «Газпром» рассчитывал поставлять газ на «восточный» маршрут с Якутии - с Чаяндинского или Ковыктинского месторождений, где последнее оценивается в 2 трлн. куб. м газа. Но, как уже отмечалось, Чаяндинское месторождение планируется связать с «западным» маршрутом (и начать разработку не ранее 2016), а с самого начала разрабатывать месторождения на о. Сахалин, затем на Дальнем Востоке и уже после этого - в Восточной Сибири (Якутия). Так же в своем докладе акционерам «Газпром» заявил, что формула цены на «западном», «алтайском», маршруте основан на корзине цен на сырую нефть, при этом не называя ее [4]. Цена газа на «восточном» маршруте будет иметь свою специфику, но пока детали не разглашаются. Председатель правительства РФ В. Путин лишь отметил, что цена на российский газ для КНР будет привязана к азиатской нефтяной корзине [9]. Стоимость построения газопроводов также остается неизвестной. Сейчас если глава «Газпрома» А. Миллер оценивает «западный» маршрут в 11 млрд. долл. [8], то в прессе также встречаются цифры 13 млрд. долл.. США [10 ] и 15-20 млрд. долл.. США [5]. 22-27 января «Газпром» и КННК провели заключительные в 2009 г. коммерческие переговоры по поставкам газа «восточным» и «западным» маршрутам и было подписано Соглашение об основных условиях поставок газа из РФ в КНР. Соглашение определяет базовые коммерческие и технические параметры поставок российского газа китайским потребителям. Планировалось продолжить работу в 2010 г. по другим вопросам, чтобы впоследствии заключить контракты на поставку газа в КНР обеими маршрутами [11], но на середину 2010 г. в прессе и на официальном сайте «Газпрома» так и не было сообщено о прогрессе в этом вопросе. По данным прессы, начало поставок газа в КНР планируется на 2014-2015 гг., но остается открытым вопрос, будет ли это только «восточный» маршрут мощностью 38 млрд. куб. м газа, или также «западный» мощностью 30 млрд. куб. м газа. Ведь начало разработки Чаяндинського месторождения, которое свяжется с «западным» маршрутом, планируется не ранее 2016 г., а срок запуска «восточного» вообще неизвестен. Россия заинтересована как в поставках газа в КНР, так и в получении китайских кредитов. «Газпром» рассчитывает на получение кредитов именно для построения необходимой на «восточном» маршруте инфраструктуры. Интересная деталь, ведь речь идет не об инвестировании или создании совместного российско-китайского предприятия, а именно о кредитах. Такая схема уже существует между РФ и КНР по поставкам нефти. В феврале 2009 г. «Роснефть» и «Татнефть» получили китайские кредиты в размере 25 млрд. долл. на построение ветки нефтепровода «Восточная Сибирь - Тихий океан» (ВСТО) в обмен на долгосрочные поставки нефти. Западные эксперты считают такую политику РФ неэффективной, поскольку при реализации таких проектов речь идет не только о деньгах, но и о применении инвесторами новейших технологий, направленных на оптимизацию расходов. Именно поэтому они скептически настроены в оценке применения российских технологий. Тогда как «Газпром» утверждает, что располагает собственными ресурсами для построения газопроводов и ожидает участие КНР только в построении перерабатывающих мощностей, западные исследователи отмечают, что «Газпром» не имеет нужного оборудования и технологий [12, с. 17]. Газопроводы на территории РФ, принадлежат «Газпрому», находятся в плачевном состоянии, количество взрывов также высоко [3]. Особенно остро этот вопрос касается разработки на шельфе Сахалина и территории Восточной Сибири и Дальнего Востока. Ведь проекты «Сахалин-1» и «Сахалин-2» было начато ведущими мировыми компаниями, которые применяли свои собственные технологии, которых в России пока не существует. К этому следует добавить, что внутренние расходы «Газпрома» намного превышают расходы независимых производителей, как, например, ЗАО «Новатэк». Андерс Ослунд отмечает, что если «Газпром» строил «Голубой поток», компания «Эрмитаж Кэпитал Менеджмент» показала, что расходы «Газпрома» на один километр газопровода втрое превышали расходы турецких газовиков на своей территории [3]. Если предположить, что стоимость постройки «Газпромом» в три раза выше мировых аналогов, газопровод «Сахалин-Хабаровск-Владивосток» объемом 1200 мм трубы на расстояние 1350 км будет стоить 4,5 млрд. долл. в отличие от его аналога в Канаде стоимостью 1,6 млрд. долл. [12, с. 24]. Впрочем, министр энергетики РФ С.Шматко оценил стоимость всего проекта в 11 млрд. долларов [13]. Наконец, такая высокая стоимость газопроводов ляжет бременем на российского налогоплательщика, но не на КНР, поскольку она понимает стоимость российских проектов и может их сравнить с западными аналогами. Также возникает вопрос распределения прибыли внутри РФ. Ведь ведущие эксперты отмечают тот факт, что в отличие от большинства экспортеров нефти и газа, которые направляют прибыль от продажи энергоносителей на финансирование социальной сферы, образования и науки, в РФ эти фонды по энергетической отрасли возвращаются к ней же в виде вкладов правительства [14]. В России сосредоточено 23,4 % мировых запасов газа, и она обеспечивает почти 20 % мирового производства газа. 92 % вырабатываемого газа в России, связано с районами Западной Сибири. Восточная Сибирь и Дальний Восток остаются неразвитыми регионами. Начальные суммарные запасы газа на Востоке России составляют 67 трлн. куб. м газа. В соответствии с «Восточной газовой программой РФ» их разработка позволит обеспечить на длительный срок потребности восточных регионов России и экспортные поставки в страны АТР [15]. «Программа социально-экономического развития РФ» отмечает важность рынков Азии для России с целью утверждения на азиатских рынках, диверсификации каналов поставок энергоносителей и таким образом уменьшения зависимости от европейских потребителей. Хотя такая идея не является новой и РФ по праву имеет статус евразийской державы учитывая ее размер и большую часть территорий в Азии, впрочем она вызывает определенный скепсис учитывая объективные факторы: отсутствие разработанных месторождений и действенной инфраструктуры в Восточной Сибири и на Дальнем Востоке, а также политика Кремля и ЗАО «Газпром», направленная на недопущение иностранных инвесторов к разработке месторождений и построения соответствующей энергетической инфраструктуры. В частности, ряд законов РФ ограничивает участие иностранных компаний в инвестирование предприятий и производства, имеющих стратегическое значение. К такой сферы относятся также и «геологическое изучение недр и (или) разведка и добыча полезных ископаемых на участках недр федерального значения». К этому также следует добавить принятую утвержденную распоряжением правительства РФ от 13 ноября 2009 № 1715 г. «Энергетическая стратегия России на период до 2030 г.», которая определяет новые ориентиры развития энергетического сектора в рамках перехода российской экономики на инновационный путь развития, но не предусматривает активного привлечения иностранных инвестиций. Стратегией предусмотрено, что правительство РФ будет играть ведущую роль в финансировании проектов до 2014 г. в виде займов и инвестиций, а позже ожидается финансирование энергетическими компаниями и финансовыми рынками под контролем органов государственной власти. При этом, в дополнение к потребности в больших объемах финансирования, существует вышеупомянутая проблема применения современных технологий, которых пока нет в российской энергетической отрасли. Например, Джеймс Смит отмечает, что российские производители потеряли около 40 % всей экономической стоимости запасов по сравнению с западными компаниями [6, с. 25-58, цитируется в 12 с. 10]. Это означает, что устаревшие российские технологии преобладают при развитии энергетической отрасли, в частности газовой, в том числе при построении «западного» и « восточного» маршрутов газопроводов в КНР. «Энергетическая стратегия РФ на период до 2030 г.» предусматривает инвестиции в газовую промышленность страны в размере 565-590 млрд. долл. (цены 2007), из них 186-194 млрд. долл. - добыча, 277-289 млрд. долл. - транспорт, 103-107 млрд. долл. - подземные хранилища газа, переработка и др. (табл. 3.2) [16]. Конкретные цифры по уровню инвестирования в Дальний Восток не предоставляются, но в соответствии с «Восточной газовой программой» от 2007 г. инвестирование предполагается на уровне 2,4 трлн. руб. (около 80 млрд. долл.), из них геологоразведочные работы - 291 млрд. руб. (10 млрд. долл.), добыча и переработка - 1304 млрд. руб. (44 млрд. долл.), транспортировки - 803 млрд. рублей (27 млрд. долл.), подземное хранилище газа и гелия - 42 млрд. руб. (1 млрд. долл.) (табл. 2) [15]. Как можно увидеть, вложения, предусмотренные «Восточной газовой программой» на развитие газотранспортных проектов в размере 27 млрд. долл. не отражают действительные расходы, поскольку, как уже упоминалось, только один газопровод «Сахалин-Хабаровск -Владивосток» оценивается в 11 млрд. долл., а стоимость западного маршрута оценивается в пределах 11-20 млрд. долл. Относительно добычи, то в 2008 г. РФ добывала 4 млрд. куб. м газа в Восточной Сибири, 9 млрд. куб. м газа на Дальнем Востоке (в т.ч. 7 млрд. куб. м на о. Сахалин) (табл. 3.1). По подсчетам РФ, в 2030 добываться 45-65 млрд. куб. м газа в Восточной Сибири и 85-87 млрд. куб. м на Дальнем Востоке (в т.ч. 50-51 млрд. куб. м на о. Сахалин), то есть вместе 130-152 млрд. куб. м. Вместе на Дальний Восток и Восточная Сибирь приходиться около 15 % всего объема добытого в РФ на 2030 газа (сейчас этот объем составляет около 2 %) [16]. При этом «Восточной газовой программой» предусмотрено на 2030 объем добычи в Восточной Сибири и на Дальнем Востоке 57 и 105 млрд. куб. м соответственно, то есть вместе 162 млрд. куб. м [15]. Впрочем, если сравнить нынешний объем добычи в 13 млрд. куб. м в Восточной Сибири и на Дальнем Востоке с прогнозом в 152-62 млрд. куб. м в 2030 г., а также добавить к этому необходимость в больших инвестициях и новейших технологиях, то такой прогноз выглядит несколько оптимистичным, особенно при сохранении на нынешнем уровне финансирования и технологического сопровождения проектов. Таким образом, РФ планирует реализацию крупных проектов по разработке газовых месторождений и построения газопроводов в Восточной Сибири и на Дальнем Востоке, требует значительных капиталовложений и использования новейших технологий. Капиталовложения правительства РФ и впоследствии, как предполагается, после 2014 самого «Газпрома», не является той основой, которая позволяет говорить об эффективности использования средств. Применение новейших технологий в построении газопроводов в сложных климатических условиях для транспортировки сложнокомпонентного газа также остается под вопросом, поскольку сейчас у «Газпрома» их нет. Следующей проблемой является ограниченность человеческих ресурсов в Восточной Сибири и на Дальнем Востоке и, соответственно, нехватка квалифицированных кадров для реализации проектов. Эти факты ставят под сомнение успешную реализацию газотранспортных проектов с РФ в КНР в 2014-2015 гг., как это запланировано. Более того, промедление с реализацией «западного» и «восточного» маршрутов, в том числе через нерешенность вопроса цены на российский газ для КНР, предоставляет Пекину все больше рычагов в переговорах с Москвой, особенно учитывая активную политику по диверсификации поставок энергоносителей. Более того, единственное решение, которое может действительно заинтересовать китайскую сторону, - это не вопрос цены на газ, а возможность совместного участия в разработке газовых месторождений и транспортировке газа в КНР. В противном случае планы «Газпрома» по поставкам газа в КНР могут и дальше оставаться только планами. |

5062,7 |

5797,1 |

9152,0 |

25,3 |

|

2012 |