Организация потребительского кредита (на примере АО Альфа-Банк) (Организационные основы потребительского кредитования)

Содержание:

Введение

баланс банк кредитование потребительский

Потребительский кредит занимает особое место в общей банковской системе и играет важную роль в современной рыночной экономике. Он служит средством удовлетворения различных потребностей населения в потреблении и помогает сбалансировать потребление групп населения с разными уровнями доходов.

Актуальность данной темы заключается в том, что кредит для населения является одним из наиболее перспективных в сфере услуг, предоставляемых банком, который должен получать все больше и больше с каждым годом.

Целью данного исследования является выявление подходов к решению проблем кредитования со стороны коммерческого банка с учетом потребностей потребителей.

Для достижения этой цели необходимо решить следующие задачи:

- изучение характера потребительского кредита;

- изучение видов потребительского кредитования;

- раскрытие информации о технологии и системах предоставления потребительского кредита, а также о порядке возмещения расходов;

- изучение особенностей организации и регулирования потребительского кредитования в России;

- анализ кредитного портфеля коммерческого банка;

- выявление проблем и перспектив развития потребительского кредитования;

- выявление путей улучшения организации потребительского кредитования.

Предмет исследования выбрал коммерческий банк АО "Альфа-Банк".

Предметом исследования являются экономические отношения, возникающие в процессе потребительского кредитования.

В первой главе рассматривается сущность потребительского кредитования, дается классификация потребительских кредитов и рассматривается законодательная и нормативная база, регулирующая потребительские кредиты в Российской Федерации.

Во второй главе рассматриваются кредитная политика банка в области потребительского кредитования, анализ кредитного портфеля банка и эффективности потребительского кредитования, а также проблемы и перспективы развития потребительский кредит в россии.

Глава 1. Организационные основы потребительского кредитования

1.1 Характеристика форм и видов потребительских кредитов

На сегодняшний день существует ряд толкований концепции кредита, но они считаются уникальным определением кредита как транзакции, осуществляемой юридическими и физическими лицами для предоставления одной стороне другой некоторой сумма денег (иногда товаров) с точки зрения оплаты, возмещения и чрезвычайной ситуации. Эти условия являются основными принципами кредита. Определяющими принципами кредита являются также наличие кредита, дифференциация кредитов (кредитоспособность заемщика), объект.

- Возврат является принципом финансово-денежных отношений, согласно которому кредитные средства, полученные заемщиком во временное пользование, подлежат обязательному и своевременному возврату кредитору, владельцу денежных средств.

- Принцип оплаты, выражающий необходимость не только в прямом возмещении кредитных ресурсов, полученных заемщиком, но и в оплате за их использование.

- Срочность получения кредита с соблюдением условий погашения кредита, полученного заемщиком.

- Дифференциация кредитов - это принцип, который определяет дифференцированный подход от кредитной организации к различным категориям потенциальных заемщиков. Его практическая реализация может зависеть как от индивидуальных интересов конкретного банка, так и от централизованной политики государства в отношении определенных отраслей или определенных сфер деятельности (например, малого бизнеса).

Принцип гарантии кредита выражает необходимость защиты имущественных интересов кредитора в случае возможного нарушения заемщиком его обязательств и находит конкретное выражение в формах кредита, таких как обеспеченные кредиты или финансовые гарантии.

Кредитные агентства являются кредитором и заемщиком. Кредитор - это банк или другое кредитное учреждение, которое предоставляет заемщику деньги (кредит) на сумму и на условиях, предусмотренных в договоре. Заемщик является субъектом кредитных отношений, который получает средства, которые будут использованы (в кредит), и обязан их вернуть вовремя. Цель кредита - цель кредитной сделки, то есть цель кредита.

Потребительский кредит существует в двух формах: прямой потребительский кредит (без посредничества коммерческих компаний, например, в виде кредитных карт, платежных карт); При надзоре за коммерческими компаниями банк заключает соглашение с кредитной компанией своих клиентов, и компания берет на себя ответственность за эти соглашения, которые передаются банку, который платит компании от 80 до 90% суммы кредита, а остальное зачисляется на специальный заблокированный аккаунт. Покупатель возмещает кредит в рассрочку; он купил кредит в качестве обеспечения оплаты. В случае невозврата в течение срока кредита, соответствующие суммы возвращаются банком на заблокированный счет. Другими словами, часть общей суммы кредита от 10 до 12%, зачисляемая банком на заблокированный счет, является гарантией своевременного погашения кредита.

Кредиты предоставляются на общих условиях, в том числе:

• банк выдает ссуды российским гражданам по возрасту, пределы которого устанавливаются соответствующими банками;

• сумма кредита определяется на основе кредитного рейтинга заемщика и гарантии возврата кредита и не может превышать лимит, установленный Сбербанком России для определенного вида кредита;

• платежеспособность заемщика оценивается по ставке среднемесячной заработной платы за последние 6 месяцев или отчету о прибылях и убытках за предыдущий год;

• желание обеспечить быстрое и полное соблюдение обязательств заемщика (залог, залог недвижимости);

• заемщик выплачивает банку ежегодные проценты за пользование кредитом. Проценты выплачиваются ежемесячно одновременно с погашением кредита с 1-го числа месяца, следующего за месяцем заключения кредитного договора. Банк может в одностороннем порядке изменить процентную ставку;

• в случае просрочки платежа при погашении кредита или уплате процентов заемщик выплачивает банку штраф за сумму просроченной выплаты основной суммы и процентов.

Как правило, потребительские кредиты имеют следующую классификацию:

1. В зависимости от направления использования (кредитные средства):

• экстренные кредиты;

• Обнаружен

o Под залог ипотеки

• автокредиты;

• кредиты на строительство и покупку жилья;

• кредиты на платные услуги (медицина, туризм, образование);

• Кредиты на покупку товаров.

• 2. По предмету кредитной сделки:

• потребительские банковские кредиты;

• кредитование населения коммерческими организациями;

• потребительские кредиты небанковских кредитных организаций (ломбарды, пункты проката, пенсионные фонды);

• Потребительские кредиты, предоставляемые заемщикам непосредственно от компаний и организаций, в которых они работают.

• 3. По сроку кредита:

o запрос;

o Срочно:

• Краткосрочный (до 1 года);

• в среднесрочной перспективе (от 1 до 3–5 лет);

• Долгосрочный (более 5 лет).

• 4. В соответствии с Порядком поставки:

• кредиты наличными;

• неденежные кредиты.

• 5. По способу доставки:

• единовременно, то есть одновременно;

o в форме открытия кредитной линии (возобновляемой, невозобновляемой);

o путем зачисления на текущий счет клиента (овердрафт).

• 6. Способ возмещения:

• возвращены в определенный момент (в определенный день, обычно в конце контракта);

• В рассрочку (ежемесячно, ежеквартально и т. Д.)

• 7. Метод начисления процентов:

• удержание процентов во время выдачи кредита;

o с уплатой процентов при погашении кредита;

o С уплатой процентов равными частями в течение всего периода использования.

• 8. В зависимости от размера кредитов:

• небольшой (менее 1% от собственного капитала банка);

• Средний (1-5% от капитала банка;

• Большой (более 5% от капитала банка).

• 9. В зависимости от степени риска:

• стандарт (без риска);

• нестандартный (умеренный риск);

• сомнительный (средний риск);

• проблемный (высокий риск);

• отчаянно (почти безвозвратно).

10. По гарантии:

• безопасный;

• не гарантируется

В целом, приведенная выше классификация отражает разнообразие потребительских кредитов, но не исчерпывает всех возможных критериев классификации, поэтому ее можно продолжить с учетом других характеристик.

1.2 Роль потребительского кредита в экономике

Как показывает практика, потребительский кредит сегодня является самым популярным кредитом - на него приходится около 80% всего спроса. Есть несколько причин для этого. Во-первых, это не цель, то есть человек может принять это для любой цели. Во-вторых, сумма кредита варьируется в широких пределах. И в-третьих, для получения потребительского кредита необходим минимальный комплект документов. По этим причинам люди часто фокусируются на потребительском кредитовании.

Роль потребительского кредита заключается в его функциях:

• способствует перераспределению капитала между секторами экономики и тем самым способствует формированию средней нормы прибыли;

• повышает эффективность и производительность;

• расширяет рынок товаров, работ, услуг;

• ускоряет процесс продаж и получения прибыли;

• ускоряет процесс накопления и концентрации капитала;

• позволяет снизить стоимость оборота, связанного с обращением денег или товаров.

Потребительский кредит играет важную роль в социально-экономической жизни страны:

• развитие потребительского кредитования способствует расширению потребительского спроса на товары и услуги длительного пользования, ускоряет их реализацию и увеличивает доходы федерального бюджета;

• государство имеет возможность определять реальную социальную политику (повышение культурного и образовательного уровня населения, помощь молодым семьям, материальная поддержка для перемещенных лиц, беженцев и т. Д.)

Потребительский кредит имеет свои преимущества и недостатки:

достоинства:

• покупка в кредит исключает возможность подорожания товара в будущем;

• покупка в кредит позволяет приобрести товар нужной модификации на сайте при условии, что он есть в наличии;

• покупка в кредит позволяет покупать товар в то время, когда он наиболее актуален для покупателей;

• покупка в кредит позволяет оплачивать товары несущественными платежами в течение нескольких месяцев.

недостаточность:

• проценты по кредитам увеличивают стоимость вещи;

• более высокий риск выплаты кредитной организации гораздо большей суммы за пользование кредитом, чем кажется на первый взгляд, зачастую банки в России маскируют реальную процентную ставку;

Потребность в кредите обусловлена не только удовлетворением потребителей потребностей населения, но и интересами производителей в целях обеспечения непрерывности воспроизводственного процесса при продаже товаров.

1.3 Регулирование потребительского кредитования в России

Сегодня законодательное регулирование потребительского кредитования остается актуальной проблемой в Российской Федерации. К сожалению, ни в процессе реструктуризации нашего общества, которое началось в конце 1980-х годов, ни в последующем формировании правопорядка в России, не было создано полной правовой базы для регулирования этого процесса. учреждение. Современные социально-экономические реалии требуют формирования кредитного законодательства как четкой системы правовых норм, закрепленных в федеральных и региональных нормативных правовых актах уровней.

На сегодняшний день система источников регулирования потребительского кредитования выглядит следующим образом.

Основным нормативным актом в области регулирования кредитных отношений является Конституция Российской Федерации. 71 функция Российской Федерации включает: установление правовых основ для единого рынка; финансовые, валютные, кредитные, таможенные правила, денежные вопросы, основы ценовой политики; федеральные экономические службы, в том числе федеральные банки.

Кредитные отношения также регулируются федеральным законом.

Гражданский кодекс Российской Федерации. Конституция Российской *Федерации федеральным законом "О центральном банке Российской Федерации (Банке России)". Закон Российской Федерации "О банках и банковской деятельности". Федеральный закон о кредитной истории. Другие федеральные законы: федеральные законы «Об ипотеке (залоге недвижимости)», «О руководителях производства», «О рекламе», «О бухгалтерском учете», «О регулировании и контроле валют», «О несостоятельность (банкротство) "," о защите конкуренции "и другие.

Сегодня вопрос о применении положений научной статьи о защите прав потребителей к потребительским кредитным отношениям в научной литературе является спорным.

Как только закон о потребительском кредитовании будет принят и вступит в силу, он будет иметь приоритет над всеми вышеуказанными законами в качестве специального закона для этого вида кредита. Следующим источником правового регулирования следует назвать указы Президента Российской Федерации, которые носят предписывающий характер и применяются при условии, что они не противоречат федеральным законам Российской Федерации. Однако их список очень мал. Среди актов Президента Российской Федерации, регулирующих кредитование физических лиц, можно привести Указ «О жилищных кредитах», который регулирует предоставление кредитов гражданам, нуждающимся в улучшении жилищных условий.

Одним из основных источников регулирования кредитных отношений являются нормативные правовые акты Центрального банка России. В соответствии со ст. 7 Закона о Центральном банке Российской Федерации Банк России издает обязательные нормативные акты для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов власти. местные, все юридические и физические, в виде инструкций, положений и инструкций для лиц.

В области регулирования потребительского кредитования могут быть реализованы акты Банка России: «Положение о порядке предоставления (размещения) средств кредитным организациям и их погашения (назад»). ) », Который определяет порядок предоставления (распределения) денежных средств банкам и клиентам, а также юридическим и физическим лицам и клиентам возвратных (возвратных) банков, полученных наличными, а также ведение указанных реестров ., операции по предоставлению (размещению) казначейских банков и клиентов, а также юридическим и физическим лицам и возврат (возврат) банковских клиентов, предоставление «о порядке начисления процентов по связанным операциям». до сбора и размещения средств банками и отражения этих операций на бухгалтерских счетах ", положения" о порядке создания резервов на возможные справка о дебиторской задолженности учреждения ", положение" об обязательных резервах кредитных организаций ", положение" о порядке исчисления процентов по операциям, связанным с "нормативами" для

Наиболее эффективным с практической точки зрения является указание «о порядке расчета и доведения до сведения заемщика - физического лица общей стоимости кредита». Название этого документа полностью отражает его содержание.

Данная инструкция заменила письмо Центрального банка Российской Федерации от 29 декабря 2006 г. № 175-т «Об определении эффективной процентной ставки по кредитам, предоставленным физическим лицам» к решению одна из наиболее актуальных проблем в области (полного) раскрытия потребительского кредита стоимости кредита, заставляющая банки (кредитные агентства) фактически раскрывать процентную ставку по кредитам для потребление выбрасывается. Однако из-за неопределенности в отношении понятия «эффективная процентная ставка» и проблем, связанных с ее практическим раскрытием, письмо было отменено.

Глава 2. Анализ структуры баланса АО «Альфа-Банк»

2.1 Анализ пассивной части баланса

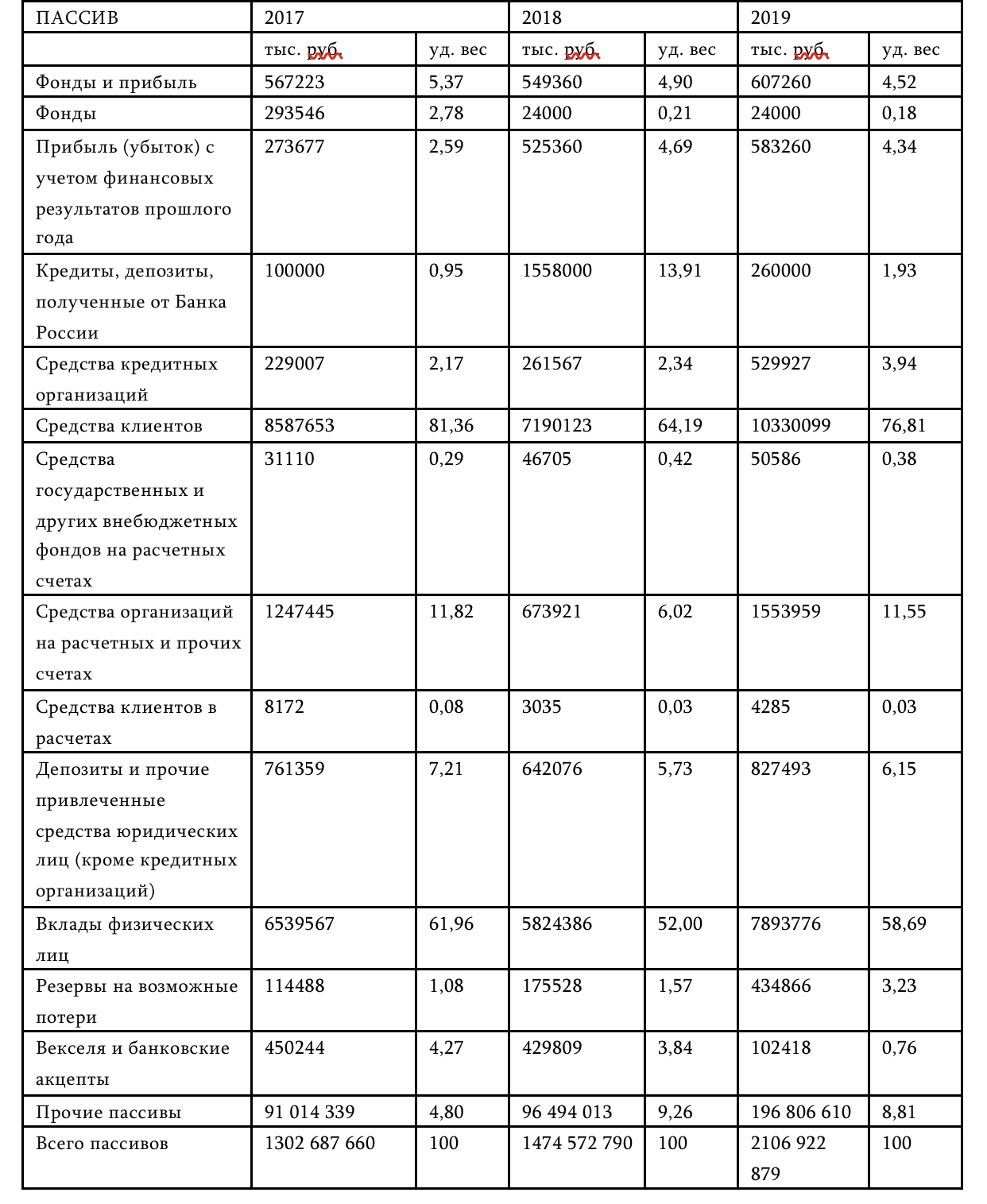

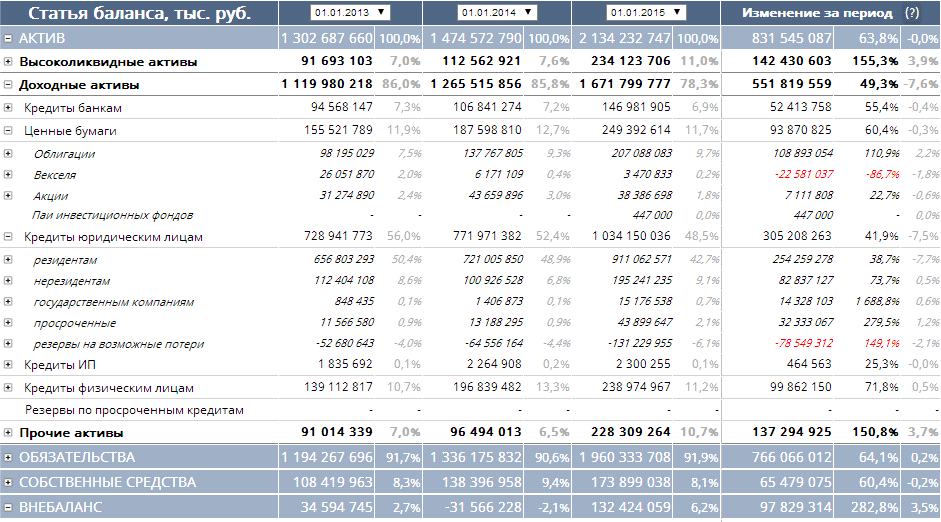

Чтобы определить причины такого позитивного развития, необходимо провести исследование структуры общего баланса целевых объектов. Объем валюты баланса является результатом общего баланса. Данные представлены в Таблице 1.

Таблица 1.

Пассивная часть агрегированного баланса

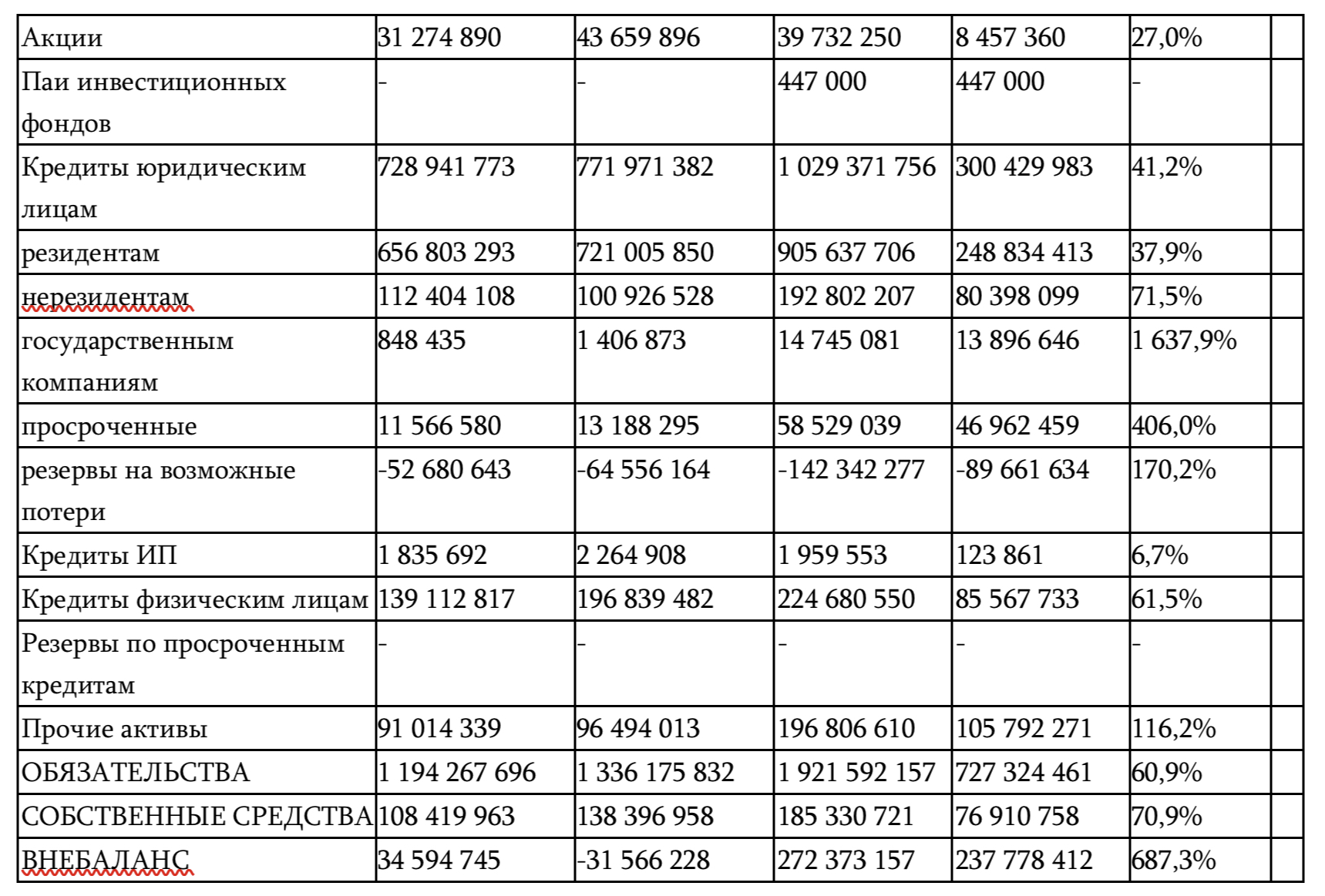

2.2 Анализ активной части агрегированного баланса АО «Альфа-Банк»

Как показано в Таблице 1, основная часть расчетных обязательств банка включена в статью «Должники», которая на 01.01.18 г. составила 8 587 653 тыс. Руб. Или 81% от общей стоимости облигации, на 01.01.17 - 7190123 тыс. Руб. или 64% от общей суммы, на 01.01.19 - 10330099 тыс. руб., или 77% валюты баланса, причина в том, что другие элементы быстро развиваются

Таблица 1.1

Активная часть агрегированного баланса

В таблице 1.1 анализ показал, что наибольшую долю в активе баланса занимает рубрика "ЮЛ кредиты" несмотря на то, что абсолютная величина увеличилась, доля уменьшилась. Причина в том, что другие предметы росли быстрее.

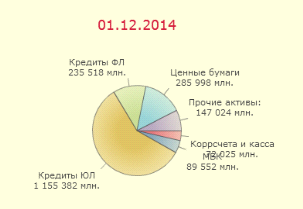

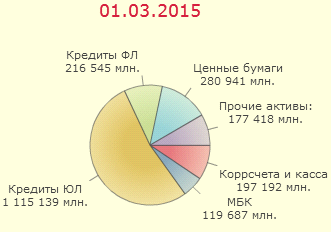

Рисунок 1. Доля кредитов юридическим лицам за 2018 г.

Объем кредитов, выданных на 01.01.18 составил 1 155 382 млн рублей. или 63%, как показано на рисунке 1.

Рисунок 2. Доля кредитов юридическим лицам на 01.03.2019

На 01.01.19 - 1 115 139 миллионов рублей. или 51% валюты баланса, как показано на рисунке 2.

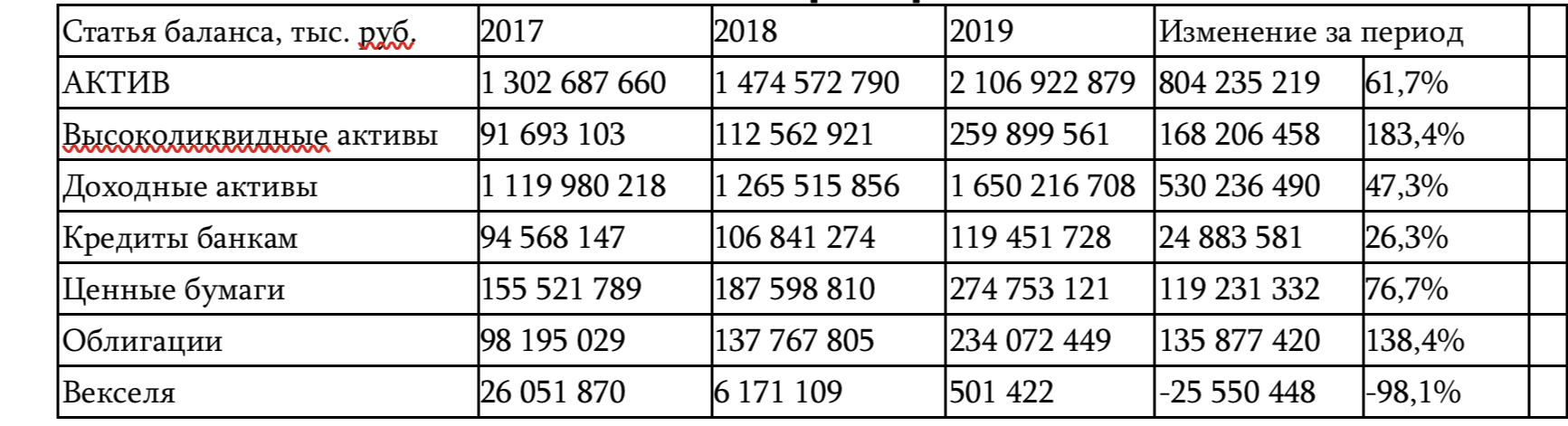

Рисунок 3. Динамика активной части агрегированного баланса АО «Альфа-Банк»

Динамика активной части совокупного баланса показывает, что самые высокие темпы роста за период 2017-2019 годов-это статья ЮЛ кредитов и особенно нерезидентов.

2.3 Анализ прибыли за 2019 г. АО «Альфа-Банк»

Скорректированная прибыль = Чистая прибыль, не включая товары, полученные бесплатно. Эта статья в целом отражает финансовую помощь акционеров, ее исключение помогает понять реальную прибыльность банка.

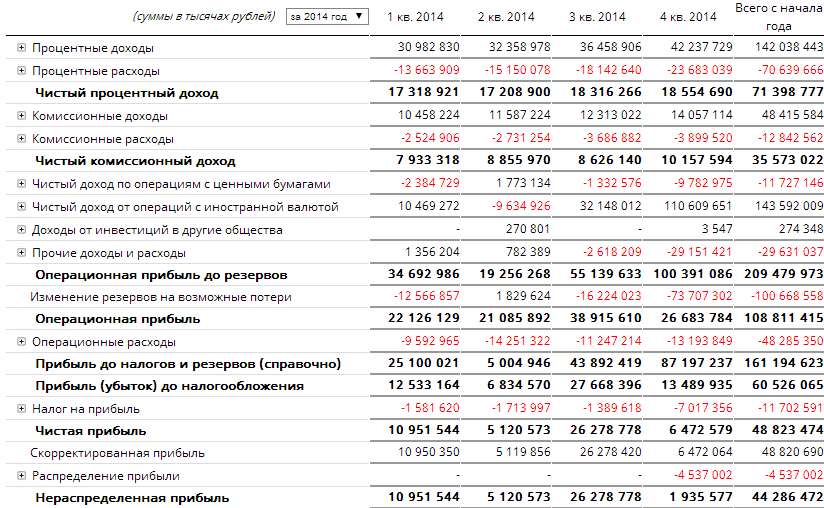

Увеличение валютных операций приводит к значительному увеличению прибыли. Этот фактор можно рассмотреть на рис.4.

Рисунок 4. Прибыль за 2019 г.

При риске 4 видно, что прибыль за 2019 год составляет 48823474. Этому способствует увеличение валютных операций, а также операций с ценными бумагами. Будь турнир, прибыль такая же, как у ручки 44286472, но это не очень хороший показатель, так как бы получилась прибыль должна быть горячей, а по выплатам доходов с нее ломались, по расчетам с ней и никаких ворот не видать должнику COSCO задолженности. Распределение прибыли за 2019 год снизилось, составив -4537002. Такой показатель может негативно сказаться на отношениях с партнерами банка, так как банк задерживает свои платежи.

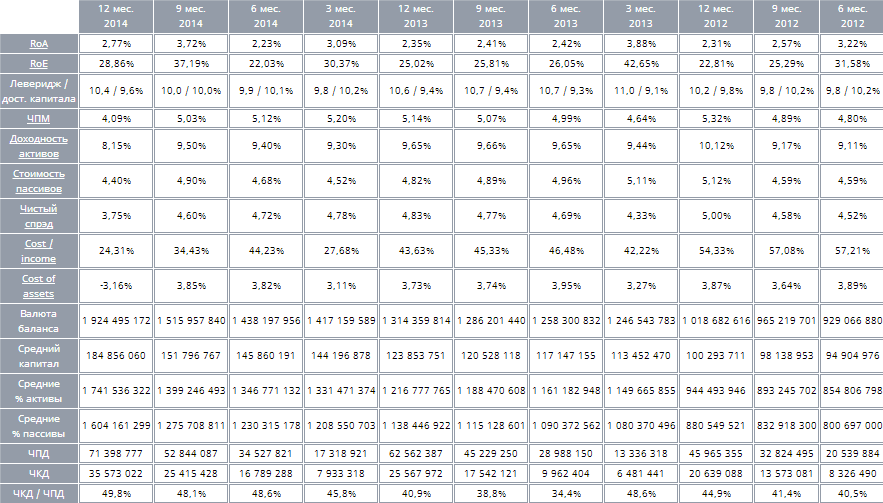

Ключевых финансовых показателей у банка не осталось, Тим с начала 2019 года готов к 5 рискам.

Рисунок 5. Ключевые финансовые показатели

- RoA-Return on average Assets-будьте осторожны с прибылью за период, призывая к среднему балансу.

- RoE-Return on average Equity-будьте осторожны о прибыли за период, призывая к бритвенной головке капитала (без координации).

- Кредитное плечо - отношение средних активов к среднему капиталу (без подчиненных кредитов).

- = {=1201 = true, = Nil},

- CPM - чистая процентная маржа, отношение чистого процентного дохода к средней стоимости процентных активов.

- Доходность активов-отношение процентного дохода к средней стоимости процентных активов.

- Стоимость пассива-отношение процентных расходов к средней стоимости процентных обязательств.

Чистая разница = доходность активов-стоимость пассивов

- Cost / income-оперативная эффективность, соотношение операций с расходами к операции doom до создания / восстановления резерва.

- Cost of assets - стоимость активов, соотношение операционных расходов и кредита (нетто без активного алкоголя и других).

- PED-чистый процентный доход, процентный доход-процентные расходы.

- CKD-чистый комиссионный доход, комиссионный доход-комиссионный сбор.

2.4 Структура кредитного портфеля АО «Альфа-Банк»

Кредитный портфель-это совокупность остатков основного долга по активным кредитным операциям на определенную дату.

Кредитный портфель клиентов является его неотъемлемой частью и представляет собой остаток, причитающийся по кредитным операциям Банка с физическими и юридическими лицами на определенную дату[1].

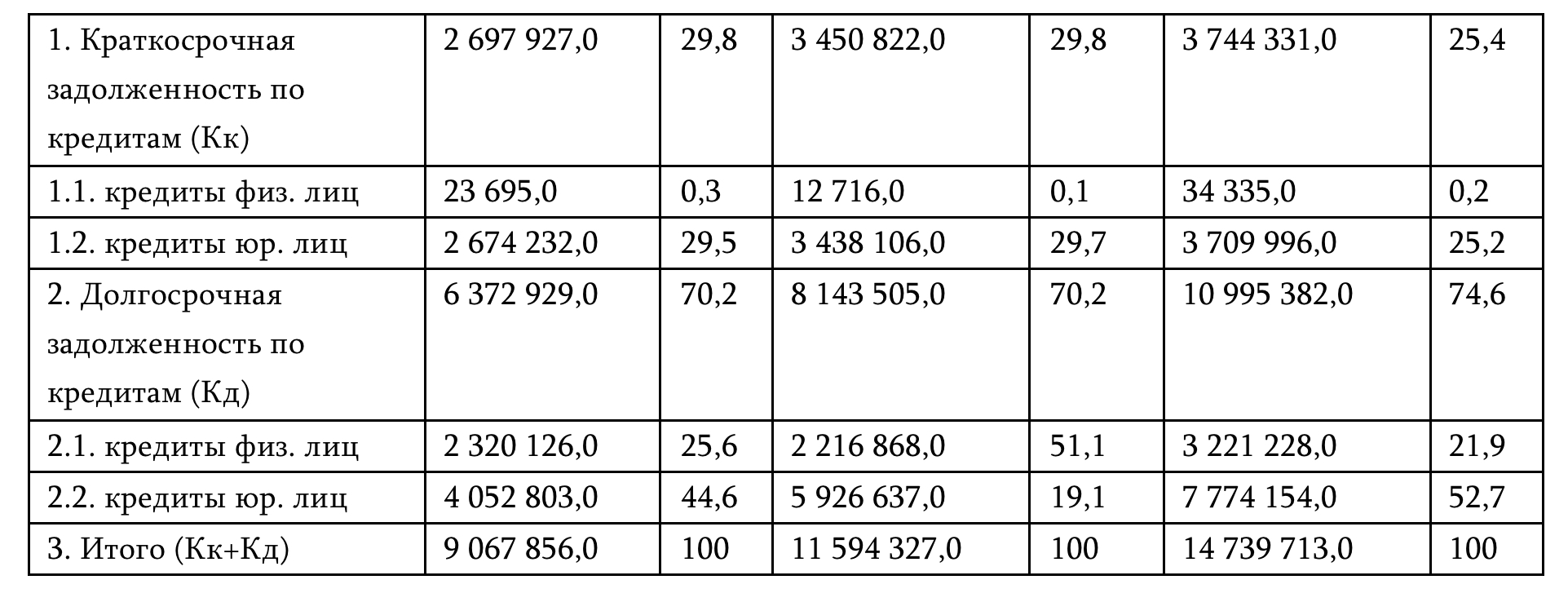

Приведем структуру кредитного портфеля АО «Альфа-Банк»

Таблица 2.

Структуру кредитного портфеля АО «Альфа-Банк»

|

Статья баланса |

2017 |

2018 |

2019 |

|||

|

сумма (тыс. руб.) |

уд. вес (%) |

сумма (тыс. руб.) |

уд. вес (%) |

сумма (тыс. руб.) |

уд. вес (%) |

|

Основываясь на данных таблицы 2, мы можем сделать вывод, что в кредитном портфеле банка наблюдается устойчивый рост. В 2018 году кредитная задолженность увеличилась на 26,4% по сравнению с 2017 годом, в 2019 году - на 27,1% по сравнению с 2018 годом, что свидетельствует о грамотной кредитной политике банка, направленной на расширение предложения кредитные ресурсы разных категорий заемщиков.

Основываясь на данных таблицы 2, мы можем сделать вывод, что в кредитном портфеле банка наблюдается устойчивый рост. В 2018 году кредитная задолженность увеличилась на 26,4% по сравнению с 2017 годом, в 2019 году - на 27,1% по сравнению с 2018 годом, что свидетельствует о грамотной кредитной политике банка, направленной на расширение предложения кредитные ресурсы разных категорий заемщиков.

Долгосрочная задолженность за рассматриваемый период занимает наибольшую долю в общем объеме кредитов, что также положительно характеризует деятельность банка на региональном рынке.

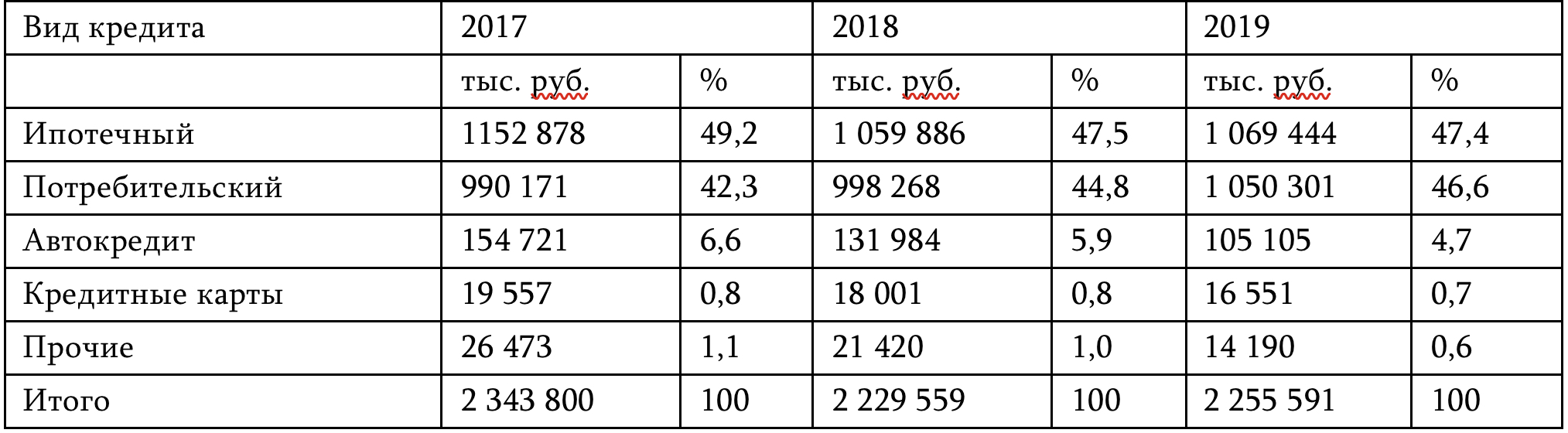

Рассмотрим структуру портфеля персональных кредитов по 5 видам выданных кредитов (Таблица 3).

Таблица 3

Структура кредитного портфеля (физические лица) АО «Альфа-Банк»

Согласно Таблице 3 в структуре портфеля персональных кредитов преобладают ипотечные кредиты и кредиты на случай чрезвычайных ситуаций, а их доля в общем кредитном портфеле увеличивается из года в год и становится почти равен доле ипотеки к 2019 году. Это связано с растущей потребностью населения в финансировании своих текущих расходов.

Заключение

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания широкого круга участников рыночных отношений, заинтересованных в результатах его функционирования. Чтобы обеспечить выживание компании в нынешних условиях, управленческий персонал должен прежде всего уметь реалистично оценивать финансовое положение своей компании и существующих потенциальных конкурентов.

Как показал анализ ОАО» Альфа-Банк", банк к 2019 году работал стабильно и предоставлял широкий спектр банковских услуг физическим лицам.

К недостаткам кредитной системы можно отнести тот факт, что списанный долг банка вырос в 2019 году на 15,83%, что свидетельствует о недостаточной эффективности кредитной политики.

Объем вкладов физических лиц в 2019 году также вырос на 20,7%. Заметный рост долгосрочных вкладов населения важен для развития банка, поскольку они позволяют банку осуществлять долгосрочные инвестиции.

Объем расчетно-кассовых услуг по пластиковым картам в банке к 2019 году также вырос на 20,23%. В структуре общего денежного оборота наибольший рост показали заработная плата и личные пластиковые карточки. Увеличение зарплатных карт составило 127,3%, а личных-110,8%.

Чтобы увеличить объем денежных переводов, нужно преодолеть эти причины:

- растущая конкуренция на рынке денежных переводов и значительное упрощение процесса получения денежных переводов в различных системах;

- облегчение перевода денег на пластиковые сберегательные карты в онлайн-банковской системе.

Список литературы

1. О банках и банках: официальный текст ФРС. закон. - М .: ИНФРА-М, 2018 .-- 118 с.

2. Банк / Под ред. Г. Н. Белоглазова, Л. П. Кроливецкая. - М .: Финансы и статистика, 2015 .-- 474 с.

3. Банки и небанковские кредитные организации и их операции / под ред. - М .: Директор университета Взфей, 2019 - 339 с.

4. Банк / Под ред. Г. Коробова. - М .: Экономист, 2016 .-- 530 с.

5. Балыкин Д. В. О работе кредитных бюро [текст] // Банк. - 2019. - № 10. - Страница 10-15.

6. Банк: инструкция по эксплуатации / Под ред. Д. Г. Миртилла. - М .: Финансы и статистика, 2014 .-- 449 с.

7. Волкова, ее мобилизация источников финансирования [текст] // Банк. - 2014. - № 12. - С. 10-16.

8. Воронин, В. П. Деньги, кредит, банки [текст]: Мануэль / В. П. Воронин. - М .: Юрист-Издательство, 2015 .-- 563 с.

9. Глушкова, Н. Б. Банк [текст]: учебное пособие / Н. Б. Глушкова. - М .: Альма Матер: Академический проект, 2019 .-- 399 с.

10. Голубев, с. коммерческие банки [текст]: учебное пособие / С. Г. Голубев. - Марганец. Алгоритм, 2018 .-- 563 с.

11. Гончаренко, Л. И. Анализ коммерческих банков [текст]: учебное пособие / Л. И. Гончаренко. - М .: Финансы и статистика, 2018 .-- 366 с.

12. Деньги, кредит, банки: справочник / Под ред. - М .: Кнорус, 2015 .-- 554 с.

13. Деньги, кредит, банки: справочник / Под ред. Г. И. Кравцова. - Марганец. Мисанта, 2019 .-- 447 с.

14. Деньги, кредит, банки / Под ред. - М .: Lawyer-Editions, 2017 .-- 327 с.

15. Жарковская, Е. П. Банк [текст]: учебное пособие / Е. П. Жарковская. - М .: Омега.- Л., 2016 - 420 с.

16. Жуков, Е. Ф. Банки и банковское дело [текст]: учебное пособие / Е. Ф. Жуков. - М .: Банки и биржи, 2018 .-- 447 с.

17. Ильясов, С. М. Некоторые аспекты управления банковским сектором [текст] // Деньги и кредит. - 2012. - № 5. - С. 10-16.

18. Карпенко В. П. Оценка кредитных гарантий: некоторые проблемы и методы их решения [текст] // Деньги и кредит. - 2012. - № 1 - ПП. 19-29.

19. Коробова, Г. Г. Банк [текст]: учебное пособие / Г. Г. Коробова. Санкт-Петербург Проспект, 2018 .-- 477 с.

20. Костерина, Т. М. Банк [текст]: инструкция по применению / Т. М. Костерина. - М .: Высшая школа, 2017 - 384 с.

21. Лыкова, Л. Н. Банки в России [текст]: учебник / Л. Н. Лыкова. - М .: Век, 2018 .-- 420 с.

-

Волков, С.А. Мобилизация источников финансирования [Текст] // Банковское дело. - 2014. - №12. - С. 10-16. ↑

- Денежная система РФ ( Система металлического обращения )

- Анализ маркетинговой деятельности предприятия (Теоретико-методологические основы организации маркетинговой деятельности на предприятии)

- Разработка мероприятий по продвижению культурно-массового мероприятия ( Понятия и виды культурно-массового мероприятия )

- Отчет о финансовых результатах: методика и техника составления (Отчет о финансовых результатах и содержание анализа финансовых результатов деятельности организации)

- Отличие и взаимосвязь управленческого, производственного и финансового учета »

- Социально-психологический климат организации (Значение социально-психологического климата в трудовом коллективе)

- ОБЩЕЕ ПОНЯТИЕ О ГРАЖДАНСКОМ ПРАВЕ ( Сущность гражданского права: его предмет, методы и принципы )

- Виды кредитных операций и кредитов (на примере городского отделения №2363 Сбербанка России (ПАО)(Определение кредита)

- Общий порядок ведения кассовых операций в банк (Теоретические основы ведения кассовых операций в коммерческих банках)

- Совершенствование законодательства РФ

- Социальной защита инвалидов ( Понятие пенсий по инвалидности )

- Денежная система РФ