Бюджетная система РФ ( Правовое регулирование бюджетной системы)

Содержание:

ВВЕДЕНИЕ

Бюджетная система – важнейший институт государства. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций. Бюджетная система регулирует экономические и социальные процессы в интересах общества.

В рыночной экономике, в условиях сузившихся возможностей государства оказывать влияние на экономические процессы в стране, значительно вырастает роль бюджетной системы как из одного из важнейших инструментов государственного регулирования экономики.

Целью курсовой работы является рассмотрение экономического содержания бюджетной системы государства и ее структуры в РФ, принципов бюджетной системы, доходов и расходов бюджетной системы и механизм развития межбюджетных отношений в РФ.

В первой главе раскрываются особенности бюджетной системы, рассматривается современная структура бюджетной системы РФ, показываются действующие в настоящее время принципы бюджетной системы.

Во второй главе предоставляется характеристика уровней бюджетной системы РФ, а также рассматриваются доходы и расходы этих уровней.

При выполнении курсовой работы использовались книги, официальные электронные средства массовой информации и нормативные документы.

ГЛАВА 1. ПОНЯТИЯ БЮДЖЕТНОЙ СИСТЕМЫ

БЮДЖЕТНАЯ СИСТЕМА И БЮДЖЕТНОЕ УСТРОЙСТВО

Бюджетная система — совокупность бюджетов государства, административно-территориальных единиц и бюджетов (смет) и счетов автономных в бюджетном отношении учреждений и фондов, основанных на экономических отношениях и юридических нормах. Построение бюджетной системы зависит от формы государственного и административного устройства страны. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное государство — форма территориального устройства, при которой его части являются административно-территориальными единицами и не имеют статуса государственного образования. В стране действует единая конституция, общая для всех систем права, и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Бюджетная система унитарного государства состоит из двух звеньев – государственного и местных бюджетов.

Федеративное (объединенное, союзное) государство – это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах, распределенных между ними и центром компетенций. Бюджетная система федеративных государств трехзвенная и состоит из федерального бюджета, бюджетов членов федерации, местных бюджетов.

Конфедерация – фоpма госyдаpственного yстpойства, пpи котоpой госyдаpства, обpазyющие конфедеpацию, полностью сохpаняют свою независимость, имеют собственные оpганы госyдаpственной власти и yпpавления. Вместе с тем они создают специальные объединенные оpганы для кооpдинации действий в опpеделенных целях (военные, внешнеполитические). Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств-членов конфедерации – действуют свои бюджетные и налоговые системы.

В Российской Федерации существуют три уровня бюджетной системы [2, ст. 71, ст. 132]: федеральный бюджет и бюджет государственных внебюджетных фондов; бюджет субъектов Российской Федерации и бюджет территориальных государственных внебюджетных фондов; местный бюджет. Бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, десять окружных бюджетов, автономных округов и около 29 тысяч местных бюджетов.

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны, то есть бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

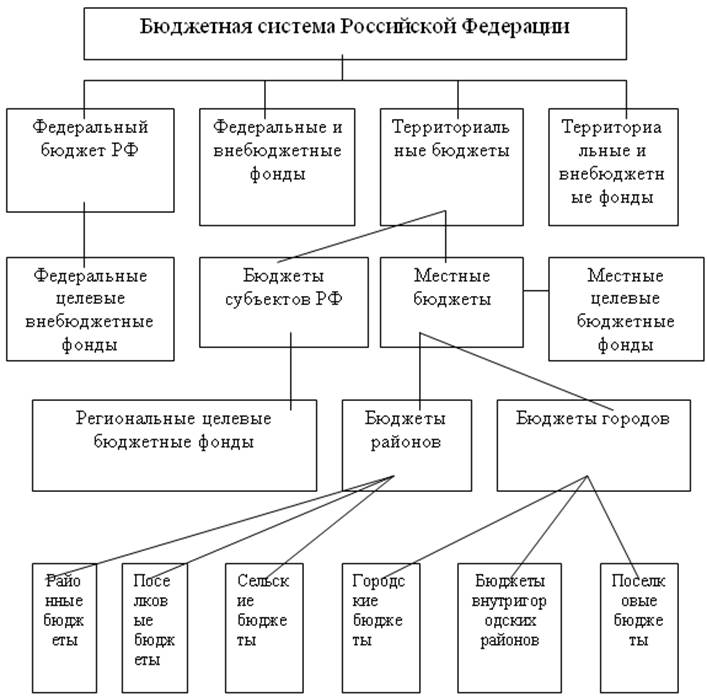

Схема бюджетной системы Российской Федерации на рис. 1

Рис.1 Бюджетная система РФ

Рис.1 Бюджетная система РФ

Каждый уровень включает в себя самостоятельные звенья бюджетной системы РФ. Бюджеты, действующие на соответствующих территориях, объединяются в консолидированные бюджеты. В законодательстве они представлены по уровням их формирования. Консолидированный бюджет РФ – свод бюджетов всех уровней бюджетной системы РФ. Он включает федеральный бюджет и консолидированные бюджеты субъектов РФ [3, С. 25].

Консолидированные бюджеты используются: в бюджетном планировании (нормативы отчислений в нижестоящие бюджеты); при анализе формирования и использования централизованного финансового фонда страны и при расчетах, характеризующих различные виды обеспеченности жителей страны, территорий. Среднебюджетные показатели позволяют сравнивать состояния отдельных территорий.

Основные функции управления государством выполняют центральные органы власти. Чтобы они выполняли свои обязанности и могли обеспечивать общегосударственные мероприятия, формируется централизованный финансовый фонд – федеральный бюджет. В ст. 71 Конституции РФ зафиксировано, что в ведении Российской федерации находятся федеральный бюджет, федеральные налоги и сборы, федеральные фонды регионального развития.

Федеральный бюджет распределяет и перераспределяет ВВП и национальный доход страны между отраслями народного хозяйства, регионами и социальными слоями населения. На федеральный бюджет возложено финансирование общегосударственных органов власти и управления, мероприятий, связанных с обеспечением обороноспособности государства, развитием науки, подготовки высококвалифицированных специалистов [5, С. 137]. Средства федерального бюджета – главный источник финансирования структурной перестройки экономики, конверсии предприятий военно-промышленного комплекса, развития перспективных направлений в сфере производства, пионерного освоения новых территориально-производственных комплексов. Также федеральный бюджет играет роль в поддержании и развитии искусства, культуры, средств массовой информации.

Бюджетное законодательство РФ это иерархическая система нормативных правовых актов, принятых на федеральном, региональном и муниципальном уровнях, которыми регулируются бюджетные правоотношения. Иерархия нормативных актов действующего бюджетного законодательства РФ реализуется на основе четкого их структурирования прежде всего по содержанию правовых норм. Существуют четыре уровня нормативных актов РФ:

- бюджетный Кодекс РФ.

- федеральные и региональные законы и нормативные акты органов местного самоуправления.

- постановления и распоряжения Правительства РФ, Правительств субъектов РФ и нормативные акты органов местного самоуправления.

- правовые акты Минфина РФ и других федеральных ведомств, а также нормативные акты субъектов нижестоящего уровня.

Акты бюджетного законодательства не имеют обратной силы и применяются к отношениям, возникающим после введения их в действие, если иное не предусмотрено БК РФ или федеральным законом.

Построение и развитие современной бюджетной системы в РФ обеспечивалось принятием ряда законодательных актов, предусматривающих правовые основы её построения на принципах демократизации и усиления территориальных подходов. Основными документами, регламентирующими функционирование всей бюджетной системы, страны являются: Конституция РФ, Бюджетный кодекс РФ от 31.07.98 г. №145-Ф3, Налоговый кодекс РФ (часть первая от 31.07.98 г. №146-Ф3, и вторая от 5 августа 2000 г. № 118-ФЗ), закон РСФСР об основах бюджетного устройства и бюджетного процесса с РСФСР от 10.10.91 г. №1734-1 (с изменениями и дополнениями), Закон РФ об основах налоговой системы в РФ от 27.12.91 г. №2118-1, принимаемый ежегодно Федеральный закон о Федеральном бюджете, а также налоговое законодательство РФ, постановления Правительства РФ, законодательные акты субъектов РФ.

Бюджетный кодекс – кодифицированный нормативно-правовой акт, устанавливающий общие принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации.

Однако многие страны ограничиваются принятием законов по различным вопросам бюджетных правоотношений.

Необходимость его принятия в РФ была обусловлена:

• устареванием ранее действующего бюджетного законодательства и несоответствием его Конституции РФ;

• отсутствием норм, регламентирующих процесс исполнения бюджетов и контроля за его исполнением;

• изменением принципов организации межбюджетных отношений;

• необходимостью установления ответственности участников бюджетного процесса за неполное и несвоевременное финансирование, нецелевое использование бюджетных средств, невозврат бюджетных ссуд и др.

Бюджетные правоотношения включают:

• отношения, складывающиеся в процессе формирования доходов и осуществления расходов бюджетов всех уровней бюджетной системы РФ и бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирование государственного и муниципального долга;

• отношения, возникающие в процессе составления и рассмотрения проектов бюджетов всех уровней, утверждения и исполнения бюджетов, контроля за их реализацией.

Бюджетные правоотношения относятся к области публичного права, они определяют бюджетные права каждого из субъектов этих правоотношений. Нормы гражданского права в сфере бюджетных правоотношений не действуют.

Бюджетный кодекс РФ устанавливает правовой статус участников бюджетного процесса, правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства.

Указы Президента РФ регулируют бюджетные отношения, возникающие в процессе формирования доходов и осуществления расходов бюджетов и государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга, а также отношения, связанные с процессом составления, рассмотрения проектов бюджетов, утверждения, исполнения бюджетов и контроля за их исполнением.

Правительство РФ принимает нормативные правовые акты, регулирующие бюджетные отношения, которые не могут противоречить бюджетному кодексу. Органы государственной власти субъектов РФ и органы местного самоуправления принимают нормативные правовые акты, регулирующие бюджетные отношения, в пределах своей компетенции.

Если международным договором РФ установлены другие правила, чем предусмотренные бюджетным законодательством РФ, то применяются правила международного договора. Международные договоры РФ применяются к бюджетным отношениям непосредственно, кроме случаев, когда из международных договоров следует, что для их применения требуется принятие внутригосударственных актов. Бюджетная система РФ основана на следующих принципах.

1. Принцип единства бюджетной системы РФ сводится к единству правовой базы, денежной системы, единству форм бюджетной документации и бюджетной отчетности и т. Д.

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ.

3. Принцип самостоятельности бюджетов – это:

- право и обязанность органов госвласти и органов местного самоуправления самостоятельно обеспечивать сбалансированность их бюджетов;

- самостоятельно осуществлять бюджетный процесс;

- устанавливать в соответствии с налоговым законодательством РФ налоги и сборы, доходы от которых подлежат зачислению в их бюджеты и пр.

4. Принцип равенства бюджетных прав субъектов РФ, муниципальных образований.

5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

6. Принцип сбалансированности бюджета.

7. Принцип результативности и эффективности использования бюджетных средств требует от соответствующих участников бюджетного процесса достижения заданных результатов с использованием наименьшего объема средств.

8. Принцип общего (совокупного) покрытия расходов бюджетовозначает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом о бюджете.

9. Принцип прозрачности (открытости) означает:

- обязательное опубликование в СМИ утвержденных бюджетов и отчетов об их исполнении;

- обязательную открытость для общества и СМИ внесенных проектов бюджетов, процедур рассмотрения и принятия решений по ним;

- стабильность и преемственность бюджетной классификации.

10. Принцип достоверности бюджета сводится к надежности показателей прогноза социально-экономического развития соответствующей территории и реалистичности расчета доходов и расходов бюджета.

11. Принцип адресности и целевого характера бюджетных средствозначает, что бюджетные ассигнования и лимиты бюджетных обязательствдоводятся до конкретных получателей с указанием цели использования.

12. Принцип подведомственности расходов бюджетов означает, что получатели средств вправе получать ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

13. Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета.

ГЛАВА 2. ДОХОДЫ И РАСХОДЫ БЮДЖЕТНОЙ СИСТЕМЫ РФ

2.1 ДОХОДЫ И РАСХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА РФ

Федеральный бюджет Российской Федерации входит в первый уровень бюджетной системы РФ. Федеральный бюджет – основной финансовый план государства, утверждаемый Государственной Думой в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения национального дохода. При составлении проекта бюджета учитываются не только данные о прогнозируемых размерах доходов бюджета и необходимых государственных расходов; бюджет строится с учетом необходимости осуществления избранной политики.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти и местного самоуправления.

Виды доходов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

Налог – обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Первый сущностный признак налога – императивность. Императивность предполагает отношение власти и подчинения. Применительно к налогам это означает, что субъект налога не вправе отказаться от выполнения возложенной на него обязанности – внесения оклада налога в бюджетный фонд. При невыполнении обязательств применяются соответствующие санкции.

Смена собственника – второй признак налогов. Посредством налогов доля частной собственности (в денежной форме) становится государственной, при этом образуется централизованный денежный фонд – бюджетный фонд. Налоги поступают только в бюджетный фонд, в котором обезличиваются.

Важный отличительный признак налогов – безвозвратность и безвозмездность, иными словами, налог никогда не возвращается плательщику налога, и последний при этом не получает ничего взамен: ни права участия в каких-либо хозяйственных операциях, ни права пользования материальными и нематериальными объектами, ни права какого-либо действия (ввоза, вывоза товаров), ни документа.

В соответствии со статьей 49 Бюджетного кодекса РФ, к налоговым доходам федерального бюджета относятся:

▪ федеральные налоги и сборы;

▪ таможенные пошлины, таможенные сборы и иные таможенные платежи;

▪ государственная пошлина в соответствии с законодательством Российской Федерации.

Из неналоговых же доходов основными являются следующие виды:

▪ доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

▪ доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

▪ доходы от реализации государственных запасов;

▪ доходы от продажи земли и нематериальных активов;

▪ поступления капитальных трансфертов из негосударственных источников;

▪ административные платежи и сборы;

▪ штрафные санкции, возмещение ущерба;

▪ доходы от внешнеэкономической деятельности.

Расходы госбюджета — это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению. Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Качественная характеристика позволяет установить экономическую природу и общественное назначение каждого вида бюджетных расходов, количественная – их величину.

Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. Расходная часть охватывает всю экономику, так как государство учитывает экономические интересы общества в целом. На величину и структуру расходов федерального бюджета влияют множество факторов, как-то: государственное устройство, внешняя и внутренняя политика государства, общий уровень экономики, уровень благосостояния населения, размер государственного сектора в экономике и многие другие факторы.

Основным принципом организации государственных расходов является плановость.

Планирование государственных расходов – составная часть народнохозяйственного планирования. Государство участвует в распределении и перераспределении валового общественного продукта и национального дохода между производственной и непроизводственной сферами, отраслями, экономическими регионами в целях сбалансированного социального уровня жизни общества.

Важный принцип организации государственных расходов – целевой характер финансирования государственных средств. Государственные расходы необходимо использовать строго на мероприятия и цели, предусмотренные в государственном плане экономического и социального развития, в финансовых планах и сметах министерств, ведомств, предприятий и организаций. Этим обеспечивается достижение пропорций в развитии отдельных отраслей народного хозяйства и регионов, выделение средств в первую очередь на развитие наиболее перспективных и прогрессивных отраслей, определяющих научно – технический прогресс.

К принципам организации государственных расходов также относится безвозвратность расходования выделенных средств. Расходы на развитие народного хозяйства, социально – культурные мероприятия, управление не требует обязательного возмещения выделенных средств. Выделение денежных средств способствует развитию экономики и культуры, повышению производительности труда и росту национального дохода.

Принцип финансирования в меру выполнения планов и прогнозов развития предполагает выделение финансовых ресурсов лишь при выполнении производственных показателей и осуществление мероприятий экономического и социального развития.

Принцип соблюдения режима экономии в использовании ресурсов направлен на мобилизацию внутренних резервов и усиление контроля за расходованием государственных средств во всех подразделениях производственной и непроизводственной сфер, рациональное их использование.

Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам:

1) По роли в общественном производстве;

2) По общественному назначению;

3) По отраслям производства;

4) По целевому назначению.

По роли в общественном производстве расходы бюджета делят на:

1) Расходы на содержание и развитие материального производства (расходы на расширенное воспроизводство и реконструкцию, новые технологии и т.п.);

2) Расходы на содержание и дальнейшее развитие непроизводственной сферы (текущие затраты государства – расходы на управление, военные расходы, расходы на пенсии и пособия и т.п.);

3) Расходы на создание государственных резервов (затраты на формирование и обслуживание страховых и резервных фондов).

В соответствии с общественным назначением все расходы федерального бюджета подразделяются на четыре большие группы:

1) Расходы на народное хозяйство и поддержку экономики;

2) Расходы на социально-культурные нужды;

3) Военные расходы;

4) Расходы на управление.

2.2 ДОХОДЫ И РАСХОДЫ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ

Региональные бюджеты (бюджеты субъектов) Российской Федерации входят во второй уровень бюджетной системы Российской Федерации. Региональный бюджет РФ — это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ. Бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Федеральный закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов РФ, а именно:

- налога на прибыль (доход) предприятий и организаций – по установленным ставкам в соответствии с действующим законодательством ;

- НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, за исключением налога на добавленную стоимость на драгоценные металлы и драгоценные камни, отпускаемые из Государственного фонда драгоценных металлов и драгоценных камней РФ, - в размере 25 процентов доходов;

- акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - в размере 50 процентов доходов;

- акцизов на остальные товары, производимые на территории РФ, за исключением акцизов на нефть (включая газовый конденсат), акцизов на услуги по ее перекачке и акцизов на природный газ, бензин автомобильный и легковые автомобили, - в размере 100 процентов доходов;

- лицензионных и регистрационных сборов – в соответствии с действующим законодательством;

- подоходного налога с физических лиц – в размере 100 процентов доходов;

- налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте, - в размере 40 процентов доходов;

- платежей за пользование природными ресурсами – по нормативам, установленным действующим законодательством;

- лесного налога – в размере 100 процентов доходов;

- налога с розничных продаж – в размере 100 процентов доходов;

- прочих налогов, сборов, пошлин и других платежей, подлежащих зачислению в бюджеты субъектов РФ в соответствии с законодательством.

Доходы. Для регионов 2009 год был наиболее сложным с точки зрения приведения своих бюджетов к изменившимся макроэкономическим условиям. В субъектах РФ сокращение налоговых доходов составило 18 %: основную роль сыграло падение поступлений по налогу на прибыль.

Расходы. В начале 2009 года регионы достаточно сильно увеличили свои расходы, превысив уровень 2008 года. Некоторые министерства и ведомства в начале года авансом перечислили годовую сумму трансфертов. Помимо этого, у некоторых регионов к концу 2008 года сформировались остатки, которыми они воспользовались. В 2009 году объем накопленных остатков существенно ниже.

2.3 ДОХОДЫ И РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ

Доходы местных бюджетов формируются за счет собственных доходов и поступлений от регулирующих доходов, а также за счет финансовой помощи в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований), средств по взаимным расчетам.

К собственным доходам местных бюджетов относятся местные налоги и сборы, неналоговые и другие доходы местных бюджетов, доли федеральных налогов и доли налогов субъектов РФ, закрепленные за местными бюджетами на постоянной основе. К неналоговым и другим собственным доходам местных бюджетов относятся:

- доходы от приватизации и реализации муниципального имущества;

- не менее 10 процентов доходов от приватизации государственного имущества, находящегося на территории муниципального образования, проводимой в соответствии с государственной программой приватизации;

- доходы от сдачи в аренду муниципального имущества, включая аренду нежилых помещений, и муниципальных земель;

- платежи за пользование недрами и природными ресурсами, установленные в соответствии с законодательством РФ;

- доходы от проведения муниципальных денежно-вещевых лотерей;

- штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов РФ;

- государственная пошлина, установленная в соответствии с законодательством РФ.

К собственным доходам местных бюджетов также относятся доли федеральных налогов, распределенные между бюджетами разных уровней и закрепленные за муниципальными образованиями на постоянной основе. К указанным доходам относятся:

- часть подоходного налога с физических лиц;

- часть налога на прибыль организаци;

- часть налога на добавленную стоимость;

- часть акцизов..

Размеры долей (в процентах) федеральных налогов, закрепляемых за муниципальными образованиями на постоянной основе, определяются Бюджетным кодексом РФ. Сверх этих долей законодательный орган субъекта РФ может устанавливать нормативы отчислений (в процентах) в местные бюджеты от регулирующих доходов на планируемый финансовый год, а также на долговременной основе (не менее чем натри года).

Население муниципального образования может принимать решения о разовых добровольных сборах средств граждан в соответствии с уставом муниципального образования. Собранные в соответствии с указанными решениями средства самообложения используются исключительно по целевому назначению. Органы местного самоуправления информируют население муниципального образования об использовании средств самообложения.

Расходы местных бюджетов включают:

- расходы, связанные с решением вопросов местного значения, установленные законодательством РФ и законодательством субъекта РФ;

- расходы, связанные с осуществлением отдельных государственных полномочий, переданных органам местного самоуправления;

- расходы, связанные с обслуживанием и погашением долга по муниципальным займам;

- расходы, связанные с обслуживанием и погашением муниципального долга по ссудам;

- ассигнования на страхование муниципальных служащих, объектов муниципальной собственности, а также гражданской ответственности и предпринимательского риска.

Исключительно из местных бюджетов финансируются следующие виды расходов:

- содержание органов местного самоуправления;

- формирование муниципальной собственности и управление ею;

- организация, содержание и развитие предприятий, учреждений и организаций образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений и организаций, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- содержание муниципальных органов охраны общественного порядка;

- организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

- муниципальное дорожное строительство и содержание дорог местного значения;

- благоустройство и озеленение территорий муниципальных образований;

- организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

- содержание мест захоронения, находящихся в ведении муниципальных органов;

- организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- обеспечение противопожарной безопасности;

- охрана окружающей природной среды на территориях муниципальных образований;

- реализация целевых программ, принимаемых органами местного самоуправления;

- обслуживание и погашение муниципального долга;

- целевое дотирование населения;

- содержание муниципальных архивов;

- проведение муниципальных выборов и местных референдумов.

В субъектах РФ – городах федерального значения Москве и Санкт-Петербурге расходы, финансируемые исключительно из местных бюджетов, определяются законами указанных субъектов Российской Федерации.

ЗАКЛЮЧЕНИЕ

Построение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ и бюджетным кодексом РФ бюджетная система Российской Федерации состоит из трех уровней: федерального бюджета, региональных бюджетов и местных бюджетов. Все субъекты Федерации и соответствующие местные органы власти на основе федерального законодательства самостоятельно осуществляют бюджетный процесс.

Бюджетная система основана на тринадцати основных принципах: прозрачности, сбалансированности, единства, разграничения доходов и расходов, самостоятельности, полноты отражения доходов и расходов, достоверности бюджета, общего покрытия расходов, эффективности и экономности использования бюджетных средств, адресности и целевого характера бюджетных средств, равенства бюджетных прав, подведомственности расходов и единства кассы.

На основе принципов был выявлен ряд основных проблем в развитии межбюджетных отношений: структурный дисбаланс бюджетной системы РФ; несоответствие уровня власти, из бюджета которого должно осуществляться финансирование соответствующего полномочия, с уровнем, где непосредственно происходит его реализация; низкая доля собственных доходов в региональных и местных бюджетах; единый норматив отчислений не учитывает особенности каждого региона; ежегодные изменения нормативов отчислений в местные бюджеты не позволяют органам местного самоуправления планировать свою бюджетную политику в краткосрочной перспективе; нехватка средств на развитие муниципалитетов; низкий удельный вес собственных доходов местных бюджетов; принятие территориальных и местных бюджетов с дефицитом без определения источников их покрытия. И предоставлен анализ решения этих проблем.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Афанасьев, Мст. П. Бюджет и бюджетная система / Мст.П. Афанасьев, А.А. Беленчук, И.В. Кривогов. - М.: Юрайт, 2011. - 784 c.

2. Афанасьев, Мст. П. Бюджет и бюджетная система / Мст.П. Афанасьев, А.А. Беленчук, И.В. Кривогов. - М.: Юрайт, 2012. - 784 c.

3. Афанасьев, Мст. П. Бюджет и бюджетная система / Мст.П. Афанасьев, А.А. Беленчук, И.В. Кривогов. - М.: Юрайт, 2015. - 784 c.

4. Бюджетная система России / ред. Г.Б. Поляк. - М.: Юнити-Дана, 2016. - 540 c.

5. Бюджетная система России. - М.: Юнити, 2011. - 550 c.

6. Бюджетная система России. - М.: Юнити-Дана, 2010. - 704 c.

7. Бюджетная система России. Шпаргалка. - М.: Окей-книга, 2010. - 565 c.

8. Бюджетная система России. Шпаргалки. - М.: АСТ, Сова, ВКТ, 2011. - 872 c.

9. Вахрин, П. И. Бюджетная система Российской Федерации / П.И. Вахрин. - М.: Дашков и Ко, 2013. - 344 c.

10. Вахрин, П.И. Бюджетная система Российской Федерации / П.И. Вахрин, А.С. Нешитой. - М.: Издательско-торговая корпорация Дашков и К', 2011. - 563 c.

11. Денисова, И. П. Бюджетная система Российской Федерации: моногр. / И.П. Денисова, С.Н. Рукина. - М.: Феникс, 2014. - 288 c.

12. Ермасова, Н. Б. Бюджетная система / Н.Б. Ермасова. - М.: Высшее образование, 2015. - 720 c.

13. Нешитой, А. С. Бюджетная система Российской Федерации / А.С. Нешитой. - М.: Дашков и Ко, 2011. - 336 c.

14. Нешитой, А. С. Бюджетная система Российской Федерации / А.С. Нешитой. - М.: Дашков и Ко, 2014. - 312 c.

15. Нешитой, А. С. Бюджетная система Российской Федерации / А.С. Нешитой. - М.: Дашков и Ко, 2013. - 308 c.

16. Парыгина, В.А. Бюджетная система России / В.А. Парыгина, А.А. Тедеев. - М.: Эксмо, 2016. - 752 c.

17. Поляк, Г. Б. Бюджетная система России / Г.Б. Поляк. - Москва: РГГУ, 2010. - 704 c.

18. Поляк, Г.Б. Бюджетная система Российской Федерации / Г.Б. Поляк. - М.: Проспект, 2013. - 438 c.

19. Реутова, И. М. Бюджетная система / И.М. Реутова. - М.: Форум, 2011. - 184 c.

20. Романовского, М. В. Бюджетная система Российской Федерации / Под редакцией О.В. Врублевской, М.В. Романовского. - М.: Питер, 2016. - 576 c.

21. Свищева, В. А. Бюджетная система России. Краткий курс / В.А. Свищева, Г.В. Жирова. - М.: Окей-книга, 2012. - 176 c.

22. Федосов, В. А. Бюджетная система Российской Федерации / В.А. Федосов. - М.: Книга по Требованию, 2014. - 224 c.

23. Шевелева, Н. А. Бюджетная система России / Н.А. Шевелева. - М.: Издательский дом Санкт-Петербургского государственного университета, 2013. - 280 c.

24. Щеголева, Н. А. Бюджетная система Российской Федерации / Н.А. Щеголева, Т.А. Леонова. - М.: Маркет ДС, 2010. - 168 c.

25. https://works.doklad.ru/view/Bhcfu9hWs1A/4.html

26. https://studopedia.ru/5_132129_ponyatie-gosudarstvennih-rashodov-printsipi-ih-organizatsii.html

27. https://studopedia.ru/14_129029_rashodi-gosbyudzheta.html

28. https://studfiles.net/preview/4283220/

29. https://studfiles.net/preview/5612839/page:19/

30. http://truport.ru/foo_page2/gosbudget_9.html

- Модель "управленческой решетки" как инструмент для лидерства в орагнизаии ООО «Меридиан»

- Современные политические режимы

- Общие особенности кадровой стратегии организаций бюджетной сферы (Оценка эффективности организационной культуры предпринимательства)

- Понятие и границы суверенитета государства (Теоретико-правовые концепции о государственном суверенитете: исторический аспект)

- Управление поведением в конфликтных ситуациях ( способы и методов разрешения конфликтов)

- Формы и методы обучения сотрудников в гостинице с отечественным менеджментом (на примере гостиницы HOLIDAY INN MOSCOW - SELIGERSKAYA)

- Адаптация ребенка к школе(Анализ понятия адаптация)

- Понятия и виды трудового стажа в РФ

- Психология профессиональной карьеры: (психологическое сопровождение профессиональной карьеры; отбор, адаптация, развитие персонала в организации, развитие персонала и ситуационное лидерство) (Управление развитием персонала предприятия)

- Философские и методологические принципы ФГОС начальной школы

- ИНТЕГРИРОВАННЫЕ СРЕДЫ РАЗРАБОТКИ ПРОГРАММ (текстовый редактор, компилятор, компоновщик, отладчик, подсистему исполнения в одной оболочке)

- Понятие и соотношение «формы» права и «источника» права