Бюджетирование как инструмент планирования и управления хозяйственной деятельностью

Содержание:

ВВЕДЕНИЕ

Актуальность. Бюджетирование является одним из основных инструментов управления бизнесом. Он давно используется компаниями в качестве технологии финансового планирования. Немногие компании рассматривают бюджетирование как реальный инструмент для повышения эффективности работы организаций и достижения стратегических целей. Однако компания, которая хочет конкурировать, должна иметь стратегический план развития. Успешные компании строят такой план не на основе статистической информации и своих прогнозов на будущее, а на основе того, как организация должна выглядеть через некоторое время.[28].

Сегодня не все российские компании имеют бухгалтерский и управленческий учет, который настроен таким образом, чтобы информация, которую они содержат, была пригодна для оперативного управления и анализа. Опыт показывает, что организациям со сложной производственной структурой необходима оперативная финансово-экономическая информация, которая помогает оптимизировать затраты и финансовые результаты и принимать обоснованные управленческие решения.

Отсутствие технологий планирования и нечеткие цели означают, что сотрудники служб финансового и бизнес-планирования создают документы, которые затрудняют принятие оперативных решений о том, как управлять экономикой и финансами бизнеса. Отсутствие четкого понимания целей менеджеров и сложности их ориентации в рыночных условиях означает, что планирование отодвигается на задний план и неизбежно позволяет решать текущие дела.

Выходом из сложившейся ситуации в рыночных условиях является организация системы финансового планирования в компании. Прежде всего, это финансовый план, который обеспечивает глубокое понимание и возможность проанализировать различные варианты достижения целей, поставленных перед компанией. Начиная с планирования, менеджеры обычно начинают более четко понимать свои цели и работать над бюджетом. В то же время точность планирования увеличивается.

Аутсорсинг и предварительное планирование деятельности организации невозможно, поскольку бюджетирование является основным инструментом для гибкого управления организацией, что дает высшему руководству полную, точную и своевременную информацию. Бюджет организации отражает все результаты планирования и контроля с точки зрения плановой, ожидаемой и фактической информации, а также отклонения плановых и фактических показателей. План бюджета будет разрабатывать стратегию для эффективного развития организации в нестабильных и конкурентных условиях, а также отслеживать и анализировать деятельность организации. По этой причине бюджет является важным инструментом для менеджеров по разработке мероприятий для достижения целей организации.

Желание научиться управлять финансами в нестабильной среде, организовать производство конкурентоспособной продукции при обеспечении эффективного развития организации представляет собой сложную задачу для менеджеров российских компаний: овладение методологией бюджетирования как основного плана финансирования и регулятора экономики отношения между организационными единицами или с иностранными носителями.

Исследование как теоретических основ коммерческого бюджетирования, так и практических аспектов, например, анализ и совершенствование внутренней системы бюджетирования очень важны как для отдельных организаций, так и для всей экономики страны.

В данном контексте разработка научно-обоснованного подхода к постановке бюджетного управления, целиком и полностью связанного со стратегическим планом развития хозяйствующего субъекта, приобретает особую значимость и актуальность.

Цель работы – исследование методологических аспектов бюджетирования для повышения эффективности работы организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить основные принципы бюджетирования;

- выявить подходы к бюджетному планированию;

- рассмотреть организацию процесса бюджетирования;

- исследовать технологию бюджетирования;

- раскрыть российскую и зарубежную специфику бюджетирования;

- выполнить оценку бюджетирования на предприятии;

- проанализировать сбытовую деятельность предприятия;

Объектом исследования работы является ООО «Сатурн», которое занимается производством корпусной и мягкой мебели эконом класса.

Предметом исследования является процесс бюджетирования в организации.

Практическая значимость проведенного исследования заключается в разработке единого методического подхода к управлению развитием на основе бюджетирования. Разработанная автором модель бюджетного управления, может использоваться на отечественных предприятиях при постановке и совершенствовании бюджетирования.

Достижение поставленных задач осуществляется с помощью следующих методов:

-

- системного анализа;

- графического метода;

- аналитического метода;

- экономико-математических методов: метод коэффициентов, метод средних величин и другие.

Теоретической и методической основой работы выступают: годовые отчеты, законодательство РФ, работы ведущих экономистов по изучаемым вопросам, официальные инструктивно- методические материалы.

Структура. Работа состоит из следующих структурных частей: введение; три главы; заключение, список использованной литературы и приложений.

1. СУЩНОСТЬ БЮДЖЕТИРОВАНИЯ И ЕГО МЕСТО В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

1.1. Понятие и основные принципы бюджетирования

Понятие «бюджет» сейчас широко распространено. Это стало очень знакомым и близким понятием сегодня. Это связано с тем, что бюджетная функция очень полезна для контроля работы компании, она предотвращает от непредвиденных ситуаций и распознавания стадии развития компании [4].

Как правило, слово «бюджет» более тесно связано с формированием экономической политики по всей стране. Хорошо известно, что бюджет может быть утвержден не только для целей всей страны, но и на микроуровне, когда речь идет о планировании работы отдельной организации. Можно утверждать, что помимо «государственного бюджета» существует также «корпоративный бюджет», с помощью которого они понимают систему интегрированного планирования, контроля и анализа хозяйственной деятельности организации, которая регулярно обеспечивается [9].

Составление бюджета происходит от английского слова бюджетирования, то есть планирования и разработки бюджетов, который работает на этапе планирования бюджетного процесса [11].

Следует отметить, что термины «план» и «бюджет» не идентичны. Бюджет представляет собой числовое представление централизованно определенных характеристик бизнес-плана, которые характеризуют доходы и расходы за определенный период. Бюджет является центральным пунктом всего административно-планового процесса [1].

Также необходимо отличать термин «бюджет» от «бюджетирования». Бюджет, как уже упоминалось выше, является полным количественным показателем документа, согласно которому компания осуществляет свою экономическую работу.

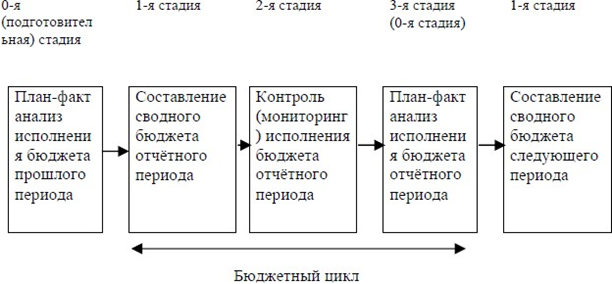

Бюджетирование - это процесс создания и внедрения этих документов в практику компании. Бюджетный процесс не ограничивается подготовкой сводного бюджета. Этап бюджетного процесса показан на рисунке 1

Рисунок 1 – Стадии бюджетного процесса

Бюджетный цикл - это период времени с начала 1-го этапа бюджетного процесса, то есть составления консолидированного бюджета, непосредственно перед завершением 3-го этапа - планово-фактического анализа исполнения консолидированного бюджета. В лучшем случае в компании бюджетный процесс должен быть непрерывным, т. е. Завершение анализа исполнения бюджета отчетного периода должно совпадать с разработкой бюджета следующего периода.

В настоящее время бюджетирование является трудоемким и неэффективным процессом. Службы планирования и экономики готовят большое количество документов, большинство из которых не подходит для финансового анализа. Бюджетирование задерживается во времени, что делает его непригодным для принятия решений. При существующей системе бюджетирования невозможно провести анализ сценариев и анализ финансовой устойчивости предприятия к непосредственно меняющимся условиям деятельности.

Исходя из вышеизложенного следует, что основной целью бюджетирования является координация всех аспектов деятельности предприятия. Задачи, которые должны решить бюджетирование, можно сформулировать следующим образом:

- составление бюджета необходимо для понимания, где, когда, как и для кого вы собираетесь производить и продавать продукцию;

- составление бюджета необходимо для определения количества и объема ресурсов, которые непосредственно необходимы для достижения целей;

- бюджетирование необходимо для эффективного использования привлеченных ресурсов.

Основное различие между составлением бюджета и финансовым планированием заключается в том, что в то время, когда бюджет помогает предприятию планировать свои ключевые расходы и планировать их еженедельно и ежемесячно, финансовый план дает возможность финансировать финансовые цели, достигнутые за 5, 10 или 20 лет. Хороший финансовый план сможет помочь найти решение проблем финансовых потоков, страхования, налогов, имущественного планирования, образовательных потребностей, выхода на пенсию и других тем.

Прежде чем анализировать вопросы о концепции бюджетирования и о том, зачем это нужно, необходимо уточнить некоторые понятия и термины. С одной стороны, бюджетирование - это процесс составления финансовых смет и планов, с другой - технология управления, которая предназначена для разработки и повышения финансовой устойчивости управленческих решений.

Бюджетирование - это технология финансового планирования, учета и контроля расходов и доходов, которую предприятие получает от своей деятельности на всех уровнях управления, которая также позволяет анализировать прогнозируемые финансовые показатели и управлять ресурсами с их помощью.

За последние несколько лет бюджетирование стало популярным и получило много внимания. Бюджетирование дает возможность координировать деятельность подразделений внутри предприятия и подчинять его стратегическим целям организации. Бюджеты включают все аспекты экономической деятельности и включают в себя отчетность и плановые (фактические) данные.

Планирование постепенно расходится по всей организационной структуре. Каждый из бюджетов на начало отчетного периода является стандартом или планом. В конце концов, он уже выступает в качестве индикатора, который позволяет менеджеру сравнивать результаты с теми, которые были запланированы (сравнение плана / факта), для дальнейшего улучшения операций.

Таким образом, бюджетирование дает возможность в режиме реального времени, то есть ежедневно, получать показатели прибыльности для каждой единицы, продукта и потребителя или каждой транзакции. Оперативный управленческий учет может помочь быстро адаптироваться к изменениям рынка и, кроме того, увидеть проблемы экономики в момент их возникновения и устранить их до того, как они нанесут существенный материальный ущерб. Это основная идея бюджетирования.

Еще один важный момент, раскрывающий сущность бюджетирования, проявляется в делегировании финансовой ответственности, т.е. система управления бюджетом основана на принципе общественного принятия решений, в комитете по бюджету, где решения принимаются не одним человеком, а группа менеджеров - топ-менеджеры. Управленческие решения, идущие сверху вниз, не всегда оптимальны, часто плохо отрабатываются и не применяются на местах, а также хуже выполняются.

Учитывая вышеизложенное, можно сделать вывод, что суть бюджетирования заключается в структурировании расходов и доходов с четко определенными местами их возникновения и обеспечении им перемещение ответственных лиц.

Наиболее ценным является то, что бюджетирование дает компании - это координация всех аспектов деятельности и усилий всех подразделений компании для достижения конечного результата и, как следствие, повышение финансовой устойчивости и эффективности.

Бюджетирование - это второй шаг в сложных вопросах планирования деятельности организации после анализа безубыточности и целевого планирования прибыли.

Как правило, создание бюджетов осуществляется в рамках оперативного планирования. С учетом стратегических целей предприятия бюджеты позволяют решать задачи распределения экономических ресурсов, находящихся в распоряжении предприятия. Разработка бюджетов дает количественную определенность выбранным перспективам существования предприятия.

Основным объектом бюджетирования является бизнес. Не фирма или предприятие, а только бизнес как вид или сфера экономической деятельности. В качестве объекта финансового планирования может выступать производство или продажа продукции того же или другого ассортимента, которые разделены географически, технологически или по сегментам рынка. Такое мнение по этому вопросу высказал В.Е. Хруцкий и В.В. Гамаюнов.

И.Б. Немировский и И.А. Старожукова: основным объектом бюджетирования является бизнес как деятельность предприятия в целом. Каждое предприятие с учетом потребностей руководства может выделить другие объекты управления бюджетом, например, холдинг, отдельное подразделение, компанию, бизнес-процесс или центр финансовой ответственности, регион, проект.

Бизнес-процессы, отдельные каналы продаж, подразделения, виды продукции, сегменты рынка, а также группы потребителей также могут рассматриваться как объекты бюджетирования и финансового планирования.

Цель бюджетирования заключается в следующем:

1. Создание системы координат для бизнеса, базы исходных данных для финансового управления и финансового анализа, перевод системы планирования из физических и физических единиц измерения в финансовые показатели; рост финансовой устойчивости решений, принимаемых на всех уровнях государственного управления.

2. Повышение эффективности использования ресурсов, активов, находящихся в распоряжении предприятия и его структурных подразделений, а также повышение ответственности руководителей различных уровней управления за ресурсы и активы, предоставляемые в их распоряжение.

3. Формирование возможности оценить инвестиционную привлекательность конкретных проектов, которые компания реализует или собирается делать в будущем.

4. Повышение обоснованности распределения финансовых и нефинансовых ресурсов в конкретных сферах экономической деятельности и видах бизнеса; более четкое определение направлений инвестиционной политики и направлений реструктуризации организации.

5. Преобразование предприятия в «финансово прозрачное» и понятное в финансовом отношении для инвесторов и тех, кто вкладывает свои деньги в этот бизнес.

6. Укрепление финансовой дисциплины и объединение стимулов для наиболее эффективной работы структурных подразделений в интересах всей организации.

7. Проведение постоянного мониторинга финансовой эффективности отдельных видов экономической деятельности и структурных элементов.

8. Контроль за изменениями финансового положения в организации; рост финансовой устойчивости и улучшение финансового состояния предприятия в целом, а также отдельных структурных элементов и видов бизнеса.

Следовательно, внедряя систему бюджетирования, организация может:

-составлять реальные прогнозы финансово-хозяйственной деятельности предприятия;

- своевременно выявлять узкие места в управлении организацией;

- быстро рассчитать экономические последствия в случае возможных отклонений от планового плана с использованием финансовых моделей на основе дальнейшего прогноза развития ситуации и принять своевременное и эффективное решение;

- координировать работу структурных элементов предприятия и служб в направлении достижения поставленной цели;

Повысить управляемость предприятия за счет оперативного отслеживания отклонений от плана и факта и своевременного принятия решений.

Ожидаемые результаты после введения бюджетирования следующие:

- внедрение процедур постоянного финансового планирования и контроля исполнения бюджета;

- подготовка специалистов финансовых служб с целью изучения методов финансового анализа и планирования;

- формирование годового бюджета организации;

- повышение управляемости предприятия путем делегирования полномочий, установления ответственности руководителей предприятия и совершенствования его организационной структуры;

- Улучшение финансовых показателей предприятия за счет совершенствования системы финансового контроля и планирования. Функция планирования считается наиболее важной; бюджетирование является основой для внутрифирменного планирования. Принимая во внимание стратегические цели организации, бюджеты определяют распределение экономических и финансовых ресурсов, находящихся в распоряжении организации.

Бюджетирование способствует правильному и четкое постановка целей в организации, формирование бизнес-стратегии.

Функция прогноза заключается в расчете прогнозных показателей в соответствии с выполнением целевых показателей на основе соответствующего учета.

Функция анализа включает в себя сравнение фактических показателей с запланированными на каждом этапе, выявление отклонений в работе предприятия, начиная с того, что было предложено в бюджете, и дальнейшую корректировку действий.

Бюджетирование, как и любая процедура, должно выполняться в соответствии с заранее утвержденными правилами. Итак, изначально необходимо разработать и утвердить единые требования, на основе которых будет построена система бюджетирования: методология, дизайн табличных форм, финансовая структура и т. д. Необходимо обеспечить выполнение этих требований. И здесь «человеческий фактор» играет значительную роль.

Часто руководители берут бюджетный отчет «бери штыки». Некоторые воспринимают это только как дополнительную работу, которую они пытаются навязать им, некоторые опасаются, что бюджетирование выявит недостатки этих департаментов, а некоторые могут не понять, что от них требуется. Нужно как-то заставить менеджеров проводить бюджетные процедуры. Порядок бюджетирования, сам бюджет, система стимулирования - все это должно быть одобрено с помощью внутрифирменных заказов, за невыполнение которых сотрудники должны быть наказаны. Следовательно, вторым компонентом бюджетирования являются организационные процедуры.

Третьим важным моментом является автоматизация процесса бюджетирования. В крупных организациях объем информации огромен, но независимо от ее размера, она должна обрабатываться вовремя. В современном бизнесе нерелевантные данные никому не нужны. Нам нужен анализ этих показателей и прогноз на ближайшие дни, за месяц и т. д. Автоматизация бюджетирования - это, прежде всего, автоматизация планирования. По сути, это автоматизация таких процедур, которые прописаны в положении о бюджетировании [23].

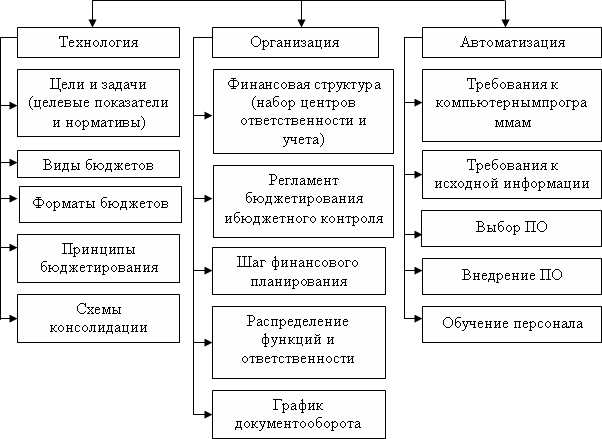

Следовательно, полноценное бюджетирование - как технология управления, включает три компонента [17]:

1. Технология бюджетирования, включающая инструменты финансового планирования, такие как типы и форматы бюджетов, системы целевых стандартов и показателей, порядок консолидации бюджетов разных уровней функциональности и управления и т. д.

2. Организация бюджетирования, которая включает финансовую структуру организации, регламенты бюджетирования и методы бюджетного контроля, распределение в аппарате управления функций, используемых в процессе бюджетирования, и системы внутренних нормативных документов.

3. Автоматизация финансовых расчетов, которая предусматривает формирование финансовых прогнозов, постановку полного интегрированного или управленческого учета, в рамках которого в любой момент есть возможность получать оперативную информацию о процессе исполнения бюджета.

На рисунке 2 ниже схематически показаны все три компонента полноценного бюджетирования.

Рисунок 2 – Бюджетирование как управленческая технология

В случае, если хотя бы один компонент компонента выпадает из схемы, невозможно рассчитывать на то, что составление и реализация бюджета будет успешным, а также на то, что это может помочь решить проблемы на местах финансового менеджмента.

Если система бюджетирования предприятия имеет хорошую организацию, это помогает контролировать и управлять финансово-хозяйственной деятельностью предприятия, и это обязательно приводит к эффективной работе организации в целом. Однако без реализации базовых принципов бюджетирования и гармонизации всех бизнес-процессов в организации считается неуместным начинать деятельность по формированию бюджета.

В качестве основных принципов, на которых основана система бюджетирования, следует указать следующее [4]:

1. Единство бюджетной системы - этот принцип означает единство четырех составляющих:

2. а) нормативная база;

б) сметная документация; в) санкции и стимулы;

г) методология создания и использования средств;

3. Существование границ расходов и доходов между уровнями системы бюджетирования означает установление видов и форм доходов и обязанностей для соответствующих субъектов управления;

4. Независимость от бюджетов. Этот принцип предопределяет:

а) право властей самостоятельно осуществлять бюджетный процесс;

б) наличие собственных источников доходов у субъектов управления;

в) право органов управления самостоятельно расходовать средства;

г) недопустимость использования дополнительно полученных при исполнении бюджета доходов, сумм сбережений и т. д;

e) недопустимость расходования средств из других бюджетов для покрытия непредвиденных бюджетных расходов;

5. Комплексное отражение расходов и доходов бюджета. Указывает, что все расходы и доходы должны быть воспроизведены в бюджете. Кроме того, для полноты картины необходимо детально проработать группу расходов и доходов, чтобы определить направление потоков денежных средств и различные виды расходов для организации;

6. Сбалансированный бюджет. Предполагается равенство между суммой доходов и суммой расходов, включая дополнительное финансирование для покрытия дефицита бюджета, т.е. предпосылкой для бесперебойного функционирования финансово-хозяйственной деятельности предприятия является наличие финансовых ресурсов, при дефиците которых не все расходы могут быть оплачены, это может привести к нежелательным результатам;

7. Адекватный бюджет. Принцип отсутствия бюджетного дефицита, то есть создание бюджета таким образом, чтобы расходы предприятия были не выше его доходов. В случае возникновения такой ситуации в бюджет должны быть вложены дополнительные источники финансирования;

8. Экономное и эффективное использование бюджетных средств. Указывает на то, что при исполнении бюджета следует применять правила рационального расходования средств, пытаясь минимизировать расходы, когда это возможно;

9. Надежность бюджета. Указывает на реалистичный, максимально точный подход к формированию бюджета, т. Е. Запланированные показатели, отраженные в бюджете, должны иметь минимальный процент отклонений от фактических данных, быть максимально надежными. Для реализации этого принципа необходимы эффективный управленческий персонал и ответственный подход. Надежность общего бюджета напрямую зависит от формирования бюджетов центрами финансовой ответственности.

1.2 Процесс разработки системы бюджетирования и его основные этапы. Виды бюджетов

По большому счету никому не нужен бюджет как документ. Конечно, это показывает, что компания отслеживает показатели и управленческий учет, но нужно понимать важность бюджета не как документа, а как процесс. Бюджет нужен для того, чтобы его выполнить [4].

Одной из важнейших задач бюджетного процесса является формирование и реализация неизменного базового бюджета безубыточности с опцией оборачиваемости средств (финансовых потоков), которая не является дефицитной [22].

Бюджетный процесс сложен и многогранен. В идеале, в процессе составления бюджета участвуют все структурные подразделения организации, которым присвоено название «центры финансовой ответственности» и которые распределены по определенным областям планирования в соответствии с должностными обязанностями и уровнем ответственности. Каждое подразделение в соответствии с шаблоном, утвержденным организацией, заполняет информационную базу, т. е. Оперативный бюджет, который будет использоваться в будущем при формировании финансовых бюджетов, а затем общий бюджет предприятия в целом. Информация об оперативном бюджете должна обрабатываться, анализироваться и уточняться с целью ее дальнейшей передачи на следующий уровень процесса. Чем четче и реалистичнее показатели на первом уровне, тем выше вероятность формирования общего бюджета с минимальными ошибками и, следовательно, тем ниже риск возникновения непредвиденных ситуаций. После подготовки оперативных бюджетов вспомогательных служб их следует передать в экономический отдел, где составляется сводный бюджет и формируется прогнозируемый финансовый результат. Затем финансовая служба на базе экономистов составляет бюджет для движения средств, в котором отражаются оттоки и притоки денежных средств и, следовательно, финансовая политика организации. Готовый вариант бюджета представляется руководителю предприятия, а затем единоличному владельцу или группе с целью согласования и утверждения, после чего он превращается в материализованную цель, поставленную перед предприятием и обязательную для исполнения. Отклонение в каком-либо направлении от утвержденного бюджета может иметь нежелательные последствия, в связи с чем его исполнение строго контролируется и наказывается в случае нарушения [4].

Чтобы процесс составления бюджета вступил в силу, вам необходимо провести подготовительную работу. Организация бюджетирования включает в себя следующие основные моменты [27]:

1. Разработка и утверждение финансовой структуры предприятия. Этот момент необходим для делегирования полномочий при подготовке частных (конкретных) бюджетов ответственными лицами организационных подразделений системы управления организацией.

2. Формирование непосредственно структуры бюджета предприятия. Этот этап включает в себя работу по составлению бюджетных классификаторов, статей бюджета, наложение на организационные единицы видов бюджетов, структуры управления организации.

3. Утверждение бюджетной политики. Бюджетная политика относится к типу учетной политики и предназначена для разработки и укрепления принципов формирования показателей статей бюджета и методов их оценки.

4. Разработка правил составления бюджета, т. Е. Установление периода времени для составления бюджета, а также процедур непосредственного планирования, форматов бюджета и процедур для каждого участника процесса составления бюджета.

Для внедрения системы бюджетирования в практику предприятий необходим ряд условий, без которых эта система просто не может работать.

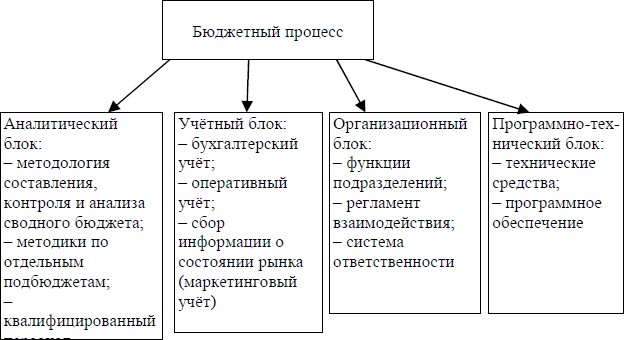

Во-первых, предприятие должно иметь соответствующую методологическую и методологическую основу для разработки, мониторинга и анализа исполнения консолидированного бюджета, а управленческий персонал должен быть достаточно квалифицирован, чтобы иметь возможность применять эту методологию на практике. Методологической и методологической основой составления, анализа и контроля исполнения сводного бюджета является аналитическая единица (или компонент) бюджетного процесса.

Во-вторых, для разработки бюджета, анализа и контроля его исполнения нам необходима соответствующая информация о деятельности предприятия, достаточная для представления его реального финансового состояния, прямого движения материальных, материальных и финансовых потоков и основных бизнес-операций. Непосредственно предприятие должно иметь систему управленческого учета, которая фиксирует факты хозяйственной деятельности, необходимые для поддержки процесса составления, анализа и контроля консолидированного бюджета. Система управленческого учета на предприятии составляет основу блока учета бюджетного процесса.

В-третьих, бюджетный процесс всегда реализуется через соответствующую организационную структуру и систему управления, которые существуют на предприятии.

Система управления бюджетированием - это регламент взаимодействия служб аппарата управления и структурных подразделений, который во внутренних положениях и инструкциях закреплен в обязанностях подразделения на каждом этапе бюджетного процесса. Поскольку бюджетный процесс является непрерывным и регулярным, так же регулярно, в надлежащие сроки, управленческая информация от структурных подразделений должна получать учетную информацию, необходимую для ее обеспечения.

Организационная структура и система управления составляют организационную составляющую бюджетного процесса.

В-четвертых, на средних и крупных предприятиях процесс разработки, анализа и мониторинга исполнения бюджета включает в себя обработку и запись большого количества информации, что трудно сделать вручную. В бюджетном процессе уровень качества и эффективности учетно-аналитической работы значительно возрастает, а количество ошибок уменьшается при использовании программного и аппаратного обеспечения. Программно-аппаратные средства, используемые подразделениями предприятия, участвующими в бюджетном процессе, составляют программно-аппаратный компонент (блок) системы бюджетирования.

Все четыре компонента бюджетного процесса тесно взаимосвязаны и составляют инфраструктуру системы бюджетирования на предприятии (рисунок 3).

Рисунок 3 – Инфраструктура бюджетного процесса

В составлении бюджета ключевыми характеристиками являются следующие [9]:

- централизация;

- формализация;

согласованность.

«Формализация» означает, что бюджет - это, прежде всего, набор цифр. План, в дополнение к бюджетным цифровым показателям, обычно включает перечень определенных мероприятий, необходимых для достижения этих показателей.

Другим важным моментом является то, что бюджет включает только показатели, установленные централизованно аппаратом управления для конкретных департаментов или центров ответственности. Методология бюджетирования на разных предприятиях может отличаться, но в результате бюджетные показатели в любом случае устанавливаются центральным органом предприятия, т.е. аппаратом управления, «сверху вниз» и являются обязательными для исполнения его структурными подразделениями, т.е. ответственностью центры.

«Систематический» означает, что при составлении бюджета комплекс бюджетов отдельных центров ответственности обязательно создает консолидированный бюджет организации в целом. В результате объектом бюджетирования является бизнес организации в целом, а бюджетные характеристики для отдельных подразделений и для отдельных сегментов экономической деятельности утверждаются с учетом критериев максимизации конечных финансовых результатов организации в целом, но не увеличивая эффективность этого конкретного сегмента.

Бюджетирование - это динамичный процесс формирования и реализации финансового документа, основными этапами которого являются [26]:

1. Анализ исполнения бюджета предыдущего периода, т. Е. Сравнение фактических данных и плановых, определение отклонений, поиск резервов;

2. Формирование бюджета на отчетный период;

3. Контроль или мониторинг исполнения бюджета отчетного периода;

4. Анализ бюджета отчетного периода, т. е. Сравнение фактических данных и плановых, определение отклонений, выявление резервов;

5. Формирование бюджета на следующий период.

Бюджетный цикл является составной частью бюджетирования, процесса формирования бюджета предприятием. Основными этапами бюджетного цикла являются [25]:

1. Определение основного фактора бюджетирования (основного бюджетного фактора), то есть фактора, ограничивающего деятельность предприятия в краткосрочной перспективе. Как правило, этим фактором является предельный объем продаж, который определяется текущим рыночным спросом. Этим фактором также могут быть производственные мощности предприятия, наличие квалифицированных трудовых ресурсов или редких материалов и т. д. Весь последующий процесс составления бюджета основан на выбранном главном факторе. Разработка основного бюджета (ключевого бюджета) или бюджета по выбранному основному фактору. По большей части это бюджет продаж, в состав которого входит детальное планирование физического объема продаж, выручки и цен для всех групп товаров.

2. Разработка операционных или функциональных бюджетов (функциональных бюджетов), то есть бюджетов, которые направлены на обеспечение исполнения основного бюджета. В основном это производственный бюджет, построение которого осуществляется с учетом объема продаж, наличия в начале периода запасов и минимального уровня запасов готовой продукции, который компания поддерживает в зависимости от своей внутренней политики. ,

На основании бюджета производства разрабатывают бюджет затрат на оплату труда и бюджет расходования материалов. Затем формируется бюджет на закупку материалов с учетом данных бюджета на расход материалов, объема запасов материалов на начало периода и необходимых для поддержания уровня запасов материалов.

В дальнейшем формируются бюджеты накладных расходов. Переменные накладные расходы могут планироваться следующим образом: производство - на основе данных об объеме производства; коммерческий - на основе данных о продажах. Отдельно к бюджетированию относятся фиксированные накладные расходы.

Следующим шагом является установление ожидаемого денежного потока с учетом планируемого объема продаж и схемы расчетов с покупателями; ожидаемый отток денежных средств с учетом плана закупки производственных ресурсов и схемы расчетов с поставщиками. В результате выясняется, существует ли вероятность нехватки средств для обеспечения текущей деятельности, а также определяются потребности компании в краткосрочном финансировании.

1. Построение общего (сводного) бюджета (мастербюджета), который включает в себя:

- Отчет о планируемом доходе;

- плановый баланс;

Запланированный отчет о движении денежных средств.

Далее необходимо описать существующие виды бюджетов. По словам С. Белобловского, типы бюджетов, используемых при планировании, делятся на четыре блока [20]:

1. Основные бюджеты (бюджет расходов и доходов, бухгалтерский баланс, бюджет денежных потоков);

2. Операционные бюджеты (прямые материальные затраты, бюджет продаж, расходы на управление бюджетом и т. Д.);

3. Вспомогательные бюджеты (первоначальный (капитальный) план затрат, кредитный план, налоговые бюджеты и т. Д.);

4. Дополнительные или специальные бюджеты (бюджеты распределения прибыли, бюджеты конкретных проектов или программ).

Все эти блоки бюджетов взаимосвязаны, данные каждого из них должны соответствовать друг другу. Весь этот комплекс бюджетов составляет бюджетную структуру организации и необходим для формирования основного бюджета, который становится основой для прогнозирования и планирования прибыли предприятия - его основного финансового ресурса. Его задача состоит в том, чтобы в структурированном виде описать ожидаемые затраты, связанные с продажей товаров и другими финансовыми операциями в плановом периоде [26].

Организация может одновременно иметь несколько бюджетов, которые различаются в зависимости от продолжительности бюджетного периода (текущий квартальный бюджет, среднесрочный годовой бюджет, долгосрочный «бюджет развития» на 3–5 лет и т. д.). Разумный выбор продолжительности бюджетного периода является одной из важнейших предпосылок эффективности системы бюджетного планирования в целом [19].

Бюджет может иметь бесконечное количество видов и форм. Бюджет не имеет стандартной формы, которая должна строго соблюдаться, в отличие от формализованного отчета о доходах или баланса. Структура бюджета зависит от того, что является объектом бюджета, какого размера предприятие и от степени интеграции процесса формирования бюджета в финансовую структуру организации, а также от квалификации и опыта разработчиков бюджета [18].

В процессе бюджетирования необходимо учитывать следующие факторы:

Стадия жизненного цикла выпускаемой продукции;

- уровень конкуренции;

- постоянные и переменные потребности потребителей;

- трудовые ресурсы;

- уровень финансовых и деловых рисков;

-тренд тенденции развития технологий;

- потребности и производственные ресурсы;

Сырья стоимость сырья, реклама и условия маркетинга;

-Акции в наличии;

- ценообразование на товары или услуги;

- устаревание товаров и услуг.

Принципы эффективного бюджетирования основаны на здравом смысле и довольно просты. Чтобы сравнивать и анализировать информацию за разные периоды, процесс составления бюджета должен быть непрерывным и постоянным. Эти периоды должны быть равны и должны быть утверждены заранее: неделя, декада, месяц, квартал, год.

Бюджет должен предоставлять информацию четко и доступно, чтобы ее содержание было понятно пользователю. Избыток информации скрывает точность и ценность данных, недостаток информации может привести к неправильному пониманию ключевых ограничений, информации, принятой в документе.

Бюджеты могут быть представлены в виде классификации, приведенной в таблице 1.

Таблица 1 – Классификация видов бюджетов предприятия

|

Классификационный признак |

Вид бюджета |

|

По деятельности предприятия |

Бюджет по операционной деятельности |

|

Бюджет по инвестиционной деятельности |

|

|

Бюджет по финансовой деятельности |

|

|

По видам затрат |

Бюджет текущих затрат |

|

Бюджет капитальных затрат |

|

|

По широте номенклатуры затрат |

Функциональный бюджет |

|

Комплексный бюджет |

|

|

По методам разработки |

Фиксированный бюджет |

|

Гибкий бюджет |

|

|

По длительности планируемого периода |

Ежедневный, понедельный, месячный, квартальный, годовой |

|

По периоду составления |

Оперативный бюджет |

|

Текущий бюджет |

|

|

Перспективный бюджет |

|

|

По непрерывности планирования |

Самостоятельный бюджет |

|

Непрерывный (скользящий) бюджет |

|

|

По степени содержания информации |

Укрупненный бюджет |

|

Детализированный бюджет |

Если обобщить все вышеперечисленное, то можно сказать, что бюджетирование на предприятии в его наиболее общем виде выполняет три ключевые функции: прогнозирование, планирование и анализ [5].

Бюджет на операционную деятельность определяет в течение определенного периода времени сущность показателей, которые отражаются в текущем плане расходов и доходов от операционной деятельности.

Бюджет инвестиционной деятельности ориентирован на конкретную спецификацию показателей текущего плана расходов и доходов по этой деятельности.

Бюджет на финансовую деятельность необходим для того, чтобы конкретно указать показатели текущего плана расходов и движения денежных средств.

Бюджет текущих расходов включает в себя два раздела: текущие расходы, которые представляют производственные (оборотные) расходы по конкретному виду операционной деятельности, и доходы от текущей экономической деятельности, которые генерируются в основном за счет продажи продукции (услуг, товаров).

Бюджет капитальных затрат является формой доведения до определенных исполнителей результатов действующего плана капитальных вложений, который разрабатывается на основе реализации нового строительства, модернизации и реконструкции основных средств, а также приобретения новых видов нематериальные активы и оборудование и др.

Функциональный бюджет разрабатывается для одной (или нескольких) статей затрат (например, бюджет на оплату труда работников).

Комплексный бюджет разрабатывается для широкого спектра расходов (например, бюджет административных и управленческих расходов, бюджет производственной площадки и т. д.).

Гибкий бюджет считается более динамичным, чем статичным. Он разработан с учетом вероятности колебаний, которые необходимо внести в него в случае изменения выпуска, продаж и других параметров деятельности, которые влияют на уровень расходов и доходов предприятия. При применении гибкого бюджета характер колебаний затрат для каждого компонента учитывается путем пересмотра предусмотренных в бюджете допусков в рамках фактического уровня достигнутой активности. Гибкий бюджет считается эффективным средством сравнения фактических расходов для выбранного уровня деятельности с установленными.

Фиксированный или статический бюджет следует оставить неизменным независимо от объема производства и другого достигнутого уровня активности, т. Е. Это бюджет, основанный только на одном уровне активности (для одного объема продаж или производства). Он используется на предприятиях, уровень производства или продаж которых является предсказуемым и достаточно стабильным, или, наоборот, в которых изменения уровня активности в производстве не изменяют годовой доход или расходы. Фиксированный бюджет относительно прост в своем формировании и не нуждается в пересмотре в случае изменения уровня активности. Однако даже при составлении бюджета такого типа должна быть возможность, если необходимо, внести хотя бы незначительные корректировки.

Оперативный бюджет - это бюджет, который напрямую связан с достижением целей организации, например, плана закупок и производства.

Текущий бюджет - это краткосрочный бюджет, целью которого является планирование текущих целей организации.

Перспективный бюджет - это бюджет для общего развития производства и долгосрочной структуры организации.

Независимый бюджет является изолированным и не зависит от других бюджетов.

Непрерывный или скользящий бюджет - это новый бюджет, который добавляется в бюджет по окончании квартала или месяца.

Интегрированный бюджет - это бюджет, в котором основные статьи расходов и доходов указаны в обобщенном виде.

Детальный бюджет - это бюджет, в котором все статьи расходов и доходов полностью расписаны по всем компонентам.

ГЛАВА 2. БЮДЖЕТИРОВАНИЕ КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ ООО «САТУРН»

2.1. Оценка бюджетирования на предприятии

ООО «Сатурн» - это компания, созданная на основе добровольного соглашения юридических лиц, которые объединяют свои средства и имеют цель удовлетворения социальных потребностей и получения прибыли.

ООО «Сатурн» расположено по адресу: г.Нальчик, ул. Свободы, 207.

Основная цель ООО «Сатурн» - удовлетворять потребности продукции, производимой компанией, и получать прибыль. Компания занимается производством и продажей мягкой и корпусной мебели.

Ассортимент продукции ООО «Сатурн» представлен в виде спальных гарнитуров, компьютерных столов и мягкой мебели. Сегодня компания оснащена новейшим машинным парком и самыми передовыми технологиями в производстве шкафов и мягкой мебели. Производимые продукты подвергаются строгому контролю качества, большое внимание уделяется деталям, а также дизайну и удобству использования.

Самой молодой из областей работы предприятия, которая осуществляется в это время, является составление бюджета. Он был впервые представлен в 2012 году.

В настоящее время разработан и утвержден «Стандарт бюджетирования на предприятии, который включает следующие основные положения.

Концепция бюджетирования деятельности ООО «Сатурн». Бюджет ООО «Сатурн» - это план работы организации, координируемый всеми подразделениями или функциями на основе всестороннего анализа прогнозов изменений внешних и внутренних параметров и получения, путем расчета экономических и финансовых показателей деятельности предприятия. Бюджетный период выбирается в течение одного календарного года. Это объясняется тем, что в течение такого периода времени сезонные колебания конъюнктуры выравниваются.

Бюджетный процесс ООО «Сатурн» предусматривает формирование, координацию и утверждение бюджетов, а также контроль за их реализацией и возможность оперативного внесения необходимых корректировок. Бюджетирование включает два аспекта: организационный и методологический. С организационной точки зрения процесс бюджетирования на предприятии представляет собой систему организационного взаимодействия, которая включает в себя центр планирования, центр финансовой ответственности и МВЗ. Он предназначен для составления обоснованных бизнес-прогнозов для функциональных областей предприятия и дальнейшего получения бизнес-задач на их основе посредством финансового и бизнес-моделирования.

Планирующим центром ООО «Сатурн» являются структурные подразделения предприятия или должностные лица, которые имеют исключительное право определять основные тенденции в деятельности предприятия путем подготовки бизнес-прогнозов. Бизнес-прогнозы представляют собой набор ожидаемых данных, отражающих особенности внешней и внутренней среды предприятия на будущее. Бизнес-прогнозы дифференцируются в соответствии с направлениями прогнозирования: спрос, нормализованные затраты, налогообложение, инфляция и т. д.

Центрами финансовой ответственности ООО «Сатурн» являются структурные подразделения предприятия или должностных лиц, в обязанности которых входит контроль за подготовкой прогноза деятельности для предприятия, состоящего из набора бизнес-задач, а также перемещения материальных и финансовых ресурсов на статьи, присвоенные им на стадии фактического осуществления запланированных мероприятий.

Бизнес-задачи ООО «Сатурн» рассчитаны на основе бизнес-прогнозов и предназначены для определения финансово-экономических показателей предприятия.

МВЗ ООО «Сатурн» - области расходования материальных и финансовых ресурсов предприятия.

Общий бюджет ООО «Сатурн» состоит из двух основных операционных и финансовых бюджетов. Операционный бюджет ООО «Сатурн» показывает запланированные операции на предстоящий год для сегмента или отдельной функции предприятия. Бюджет оперативного бюджета включает такие бюджеты, как бюджет доходов, бюджет производства, бюджеты закупок, бюджет окладов и т. д. Финансовый бюджет ООО «Сатурн» - это план, отражающий ожидаемые источники средств и направления их использования в плановый период. Финансовый бюджет включает в себя инвестиционный бюджет, денежный бюджет предприятия.

Координация процесса бюджетирования ООО «Сатурн». Постоянный орган, который анализирует стратегические и финансовые планы, дает рекомендации, разрешает разногласия и оперативно корректирует деятельность компании, является Советом директоров ООО «Сатурн». Он принимает годовой бюджет и соглашается на ежемесячные корректировки бюджета, а также анализирует исполнение бюджета и принимает управленческие решения при возникновении отклонений. Его решения утверждены Генеральным директором.

Совет директоров собирается в соответствии с графиком собраний для анализа исполнения бюджета за прошедший период и принятия решений о внесении корректировок. Координация работы исполнителей в рамках бюджетного процесса на предприятии возлагается на планово-экономический отдел.

Порядок формирования годового бюджета ООО «Сатурн». Совет директоров определяет период для рассмотрения бюджета предприятия на плановый период. На основе этой даты департамент планирования и экономики формирует и направляет в центры планирования сроки прогнозов бизнеса. Центры планирования формируют бизнес-прогнозы и представляют их в отдел экономического планирования для рассмотрения и утверждения.

После внесения необходимых поправок бюджет представляется Генеральному директору для рассмотрения. Он инициирует необходимые корректировки и представляет бюджет для рассмотрения и утверждения Советом директоров предприятия.

После утверждения цифры бюджета сообщаются центрам финансовой ответственности и МВЗ предприятия.

Порядок корректировки годового бюджета ООО «Сатурн». Регулирование бюджета может быть инициировано генеральным директором или по предложению членов Совета директоров в случае изменения стратегии предприятия; невозможность выполнения запланированных годовых целевых показателей по объективным причинам; существенные отклонения фактических показателей от целевых показателей и т. д. Чтобы организовать корректировку бюджета, департамент планирования и экономики формирует и направляет в центры планирования сроки изменения бизнес-прогнозов. Далее процедура выполняется поэтапно. Использование этого инструмента позволяет привести систему менеджмента организации на качественно новый уровень, характеризующийся достижением «прозрачности» управленческих решений, принимаемых с точки зрения финансовых последствий, наличием реальной возможности управления финансовыми результатами и денежными потоками структурных единиц и организации в целом.

Несмотря на очевидную потребность в составлении бюджета, в процессе его реализации ООО «Сатурн» столкнулось с рядом факторов, ограничивающих его использование. Прежде всего, это, конечно, высокая нестабильность внешней среды. Внутренние факторы включают:

- нехватка времени из-за давления, приоритета текущих дел;

- убеждение, что основным фактором успеха фирмы является предпринимательский талант менеджеров, интуиция и деловые связи;

- недостаточная квалификация сотрудников;

- негативное отношение к планированию, связанное с советской плановой экономикой и т. д.

В ООО « Сатурн» потребовалось немало усилий для преодоления влияния этих факторов. В качестве отправной точки был рассмотрен ряд предлагаемых методологий бюджетирования и несколько программных продуктов.

Несмотря на короткое время использования системы бюджетирования в ООО « Сатурн», она уже дает конкретные результаты. Во-первых, бюджетирование делает расходы для менеджеров отделов прозрачными, и они могут корректировать свои расходы для той или иной цели. Во-вторых, руководители отделов чувствуют ответственность за соблюдение запланированных показателей, которые изложены в их бюджетах. В-третьих, уже появились некоторые внутренние ресурсы общества, которые могут быть использованы с гораздо большей выгодой.

Несмотря на важную работу, уже проделанную в ООО «Сатурн» в этой области, существует ряд еще недостаточно развитых вопросов. Они касаются, в частности, систематизации подходов к сущности бюджетов и бюджетирования; конкретные принципы бюджетирования; применение сценарного подхода; разработка информационной системы для бюджетирования и механизма анализа отклонения; организационные процедуры для осуществления бюджетирования.

Использование бюджетирования привело к неоспоримым преимуществам для владельцев, менеджеров и персонала ООО «Сатурн»:

- владелец получил не только полный и эффективный контроль над финансовыми потоками своего предприятия, но и емкую, информативную и легко понятную отчетность (ранее была нехватка соответствующей финансовой информации из-за ориентации учетной записи на внешние, а не внутренние пользователи информации);

- руководители всех уровней приобрели эффективный инструмент управления финансовыми потоками, избегая наличных пробелов, оперативной и надежной комплексной информации и отчетности по направлениям и размерам расходов, источникам и статьям финансовых поступлений;

- сотрудники получили четкие инструкции для повседневной деятельности, четкое распределение полномочий, обязанностей, а также эффективный контроль за работой.

2.2. Анализ сбытовой деятельности ООО «Сатурн»

Продажи продукции - это заключительный этап обращения фондов предприятия. От его значения зависит результаты финансово-хозяйственной деятельности, показатели оборота и рентабельности. Объем продаж определяется либо отправкой товаров клиентам, либо оплатой (выручкой); могут быть выражены в сопоставимых, плановых и текущих ценах. В рыночной экономике этот показатель имеет первостепенное значение. Объем его производства зависит от того, как продаются продукты, какой спрос на них приходится на рынок. Таблица 3 показывает статистику продаж продукции на 2016-2018 годы ООО «Сатурн».

Таблица 2 - Динамика реализации продукции

|

Год |

Общий объем продаж, тыс. руб. |

Темпы роста, % |

|

2016 |

1256 |

100 |

|

2017 |

1997,3 |

159 |

|

2018 |

3395,6 |

170 |

Расчет среднегеометрической взвешенной:

Т прироста = 164% - 100% = 64%

Сравнение последних двух лет (2017 и 2018 гг.) Показало, что продажи выросли на 70% (170% - 100%). Среднегодовые темпы роста составляют 64%. Для большей ясности динамика продаж продукции изображена на графике. (см. Рисунок 3).

Рисунок 3- Динамика реализации продукции

Для более подробного анализа рассмотрим объем реализации мебели по ассортименту (см. Таблицу 3).

Таблица 3 - Анализ объема реализации по ассортименту

|

Наименование изделия |

Объем реализации, шт. |

Отклонение |

Уд. вес в общем объеме реализации, % |

|||

|

2017 |

2018 |

Абс. |

Отн,% |

2017 |

2018 |

|

|

Спал. гар. «София» |

19 |

32 |

13 |

168,4 |

14,2 |

15,2 |

|

Спал. гар. «Рио» |

13 |

22 |

9 |

169,2 |

9,7 |

10,5 |

|

Спал. гар. «Орхидея» |

7 |

5 |

2 |

71,4 |

5,1 |

2,4 |

|

Спал. гар. «Элита» |

19 |

33 |

14 |

173,7 |

14,2 |

15,7 |

|

Мяг. меб. «Каприз» |

16 |

27 |

11 |

168,8 |

11,9 |

12,8 |

|

Мяг. меб. «Валенси» |

15 |

25 |

10 |

166,6 |

11,2 |

11,9 |

|

Мяг. меб. «Жемчужина» |

9 |

9 |

0 |

0 |

6,7 |

4,2 |

|

Мяг. меб. «Соренто» |

21 |

31 |

10 |

147,6 |

15,6 |

14,8 |

|

Мяг. мебель «Триумф» |

15 |

26 |

11 |

173,3 |

11,2 |

12,4 |

|

ИТОГО |

134 |

210 |

76 |

170 |

100 |

100 |

В исследовании были определены данные о ассортименте продукции, выпускаемой ООО «Сатурн», которые показывают, что организация увеличила продажи в общем объеме на 76 шт. (210-134), или 76% (176% -100%). В объеме диапазона 2017 года наибольшая доля:

- спальный комплекс «София» (14,2%) или 19 комплектов;

- комплект спальни «Элит» (14,2%) или 19 комплектов;

- мягкая мебель «Caprice» (11,9%) или 16 комплектов;

Наименьшая доля в диапазоне 2017 года:

- набор для спальни «Орхидея» (5,1%) или 7 комплектов;

- мягкая мебель «Жемчужина» (6,7%) или 9 комплектов.

В ассортименте 2018 года наибольшую долю занимают следующие модели:

- комплект спальни «Элит» (15,7%) или 33 комплекта;

- спальный комплекс «София» (15,2%) или 32 комплекта;

- мягкая мебель «Sorento» (14,8%) или 31 комплект;

Горизонтальный анализ моделей мебели показывает, что реализация почти всех моделей в 2018 году увеличилась. Но среди них также выделяются комплекты, реализация которых осталась на том же уровне или уменьшилась. Например, например:

- комплект спальни «Орхидея» на 28,6% (71,4% -100%) или 2 комплекта (5-7);

- мягкая мебель «Жемчужина» - 0% ли 0 комплектов (9-9).

В следующих моделях, напротив, наблюдается значительный рост продаж:

- комплект спальни «Элит» на 73,7% (173,7% -100%) или 14 комплектов (33-19).

- Мягкая мебель «Триумф» на 73,3% (173,3% -100%) или 9 (26-15) комплектов;

- мягкая мебель «Caprice» на 68,8% (168,8% -100%) или на 11 комплектов (27-16);

- мягкая мебель «Валенсия» на 66,6% (166,6% -100%) или на 10 (25-15) комплектов.

Рост продаж этих моделей увеличил общий объем ассортимента на 20,9% (44 * 100/210).

На изменение объема продаж в определенной степени влияет изменение балансов, отправленных в начале и конце года, но не выплаченных вовремя (см. Таблицу 4).

Данные в таблице показывают, что организация продала продукты в 2018 году на 70% (170% -100%) или 76 комплектов мебели более чем в 2017 году.

Таблица 4 - Анализ факторов изменения объема реализации продукции

|

Показатель |

2017 год |

2018 год |

Изменение объема реализации |

|

|

Абс. |

Относ., % |

|||

|

Выпуск продукции, шт. |

129 |

200 |

71 |

155 |

|

Остаток продукции на складе:

|

9 14 |

14 4 |

5 -10 |

155,6 28,6 |

|

Реализация продукции (стр.1+стр.2.1-стр.2.2.) |

134 |

210 |

76 |

170 |

Это объясняется следующими факторами:

- увеличение рынка;

- увеличение объема поступлений продукта в соответствии с заявками на 71 комплект (200-129), что привело к увеличению продаж на 52,9% (71 * 100/134);

- остатки на начало года составили 5 (14-9) наборов, что увеличило продажи на 3,7% (5 * 100/134), а уменьшение остатков на конец года на 10 (4-14 ) увеличились продажи на 7,5% (10 * 100/134).

- 52,9% + 3,7% + 7,5% = 70%

Расчеты показывают, что в увеличении объема продаж повлияло увеличение выручки (52,9%), что напрямую связано с ростом рынка сбыта и уменьшением остатков на конец года (7,5%). Компания увеличила объемы производства на 55% (155% -100%), что положительно характеризует ее деятельность.

Анализ структуры продаж по видам продукции, производимой компанией, показан в таблице в Приложении B.

Из данных, приведенных в таблице, видно, что за последние два года наблюдается тенденция увеличения прибыли за счет увеличения продаж продукции и, как следствие, снижения издержек и повышения цен на нее. Но среди моделей, созданных организацией, можно выделить такие комплекты, которые имеют постоянный уровень продаж (мягкая мебель «Жемчужина») и даже имеют тенденцию к сокращению продаж (набор для спальни «Орхидея»). Они также могут наблюдать самую низкую рентабельность. Следствием этого является недооценка прибыли, которую может получить предприятие.

Основная часть прибыли, получаемой компанией от продажи продукции. В ходе анализа изучается динамика прибыли от реализации продукции и определяются факторы ее изменения. Прибыль от продаж зависит от четырех факторов: объема продаж продукции, ее структуры, стоимости и уровня среднегодовых цен. В таблице 6 представлен анализ финансовых результатов от реализации продукции.

Таблица 5 - Анализ финансовых результатов от реализации продукции

|

Показатели |

2017 |

2018 |

Отклонение |

|

Выручка от реализации, тыс. руб. |

1997,3 |

3395,6 |

1398,3 |

|

Себестоимость реал. продукции, тыс. руб. |

1476,7 |

2546,7 |

1250,5 |

|

Коммерческие расходы, тыс. руб. |

139 |

188,2 |

49,2 |

|

Прибыль до налогообложения, тыс. руб. |

381,6 |

660,7 |

98,6 |

|

Налоги из прибыли, тыс. руб. |

91,58 |

158,6 |

23,7 |

|

Прибыль, тыс. руб. |

290 |

482,1 |

75,1 |

Ср. отпускная цена =

Ср. отпускная цена 2017 года = 1997300/134 = 14905,2 руб.

Ср. отпускная цена 2018 года = 3395600/210 = 16169,5 руб.

Рассчитаем рентабельность реализованной продукции: Рр.п. = П/В,

где П – прибыль в распоряжении предприятия;

В – выручка от реализации продукции.

Рр.п. = 290000/1997300*100 = 14,5 (2017 год);

Рр.п. = 482100/3395600*100 = 16 (2018 год).

Этот показатель - рентабельность продаж используется для контроля взаимосвязи между ценами, количеством продаж и стоимостью затрат, связанных с деятельностью предприятия (продажа продукции). Объем продаж имеет как положительное, так и отрицательное влияние на величину прибыли. Увеличение продаж прибыльных продуктов приводит к пропорциональному увеличению прибыли. Если продукт невыгодно, то с увеличением продаж происходит уменьшение суммы прибыли. Структура продукта может иметь как положительное, так и отрицательное влияние на величину прибыли. Если доля прибыльной продукции в общем объеме ее продаж возрастает, сумма прибыли увеличивается, и наоборот, при увеличении доли низкорентабельных или убыточных продуктов общая сумма прибыли будет уменьшаться. Стоимость производства и прибыли обратно пропорциональна: снижение стоимости приводит к соответствующему увеличению суммы прибыли и наоборот. Изменение уровня средних реализованных цен и суммы прибыли прямо пропорционально: с увеличением уровня цены увеличивается размер прибыли и наоборот.

В ходе оценки бюджета на предприятии было показано, что, несмотря на важную работу, уже проделанную в этой области, существует ряд еще недостаточно развитых вопросов. В связи с ужесточением конкуренции на рынке эти проблемы имеют особое значение. Поэтому в настоящее время специалисты в ООО « Сатурн» разрабатывают приоритетные направления дальнейшего развития бюджетирования на предприятии.

Изучение торговой деятельности ООО «Сатурн». Результаты показали, что на увеличение прибыли компании в значительной степени влияет объем реализованной продукции (на 52,9%). Это связано с ростом рынка сбыта и уменьшением остатков на конец года (на 7,5%).

Было также установлено, что с каждым годом в компании наблюдается устойчивый рост продаж, но среди ассортимента продукции существуют модели мебели, уровень спроса которых остается на одном уровне или даже снижается (набор для спальни Орхидея и Жемчужина комплект мягкой мебели). Кроме того, эти типы продуктов имеют низкую рентабельность по сравнению с другими. Этот факт не позволяет получить дополнительную прибыль организации.

ЗАКЛЮЧЕНИЕ

Бюджетирование является одним из основных инструментов управления предприятием. Уже давно активно используются предприятиями в качестве технологии финансового планирования. Однако немногие предприятия рассматривают бюджетирование как реальный инструмент управления эффективностью организаций и достижения стратегических целей и задач. Но предприятие, которое хочет добиться успеха в конкурентной борьбе, должно иметь стратегический план развития. Успешные предприятия создают такой план не на основе статистической информации и их прогнозов на будущее, а на основе представления о том, каким должна быть организация через некоторое время. И только после этого они решают, что нужно сделать сейчас, чтобы быть в запланированной точке завтра.

Суть бюджетирования заключается в структурировании расходов и доходов с четко определенными местами их возникновения и закреплении ответственных лиц за их перемещение.

Бюджет представляет собой числовое представление централизованно установленных характеристик плана предприятия, который характеризует доходы и расходы за определенный период. Бюджет является центральной точкой всего процесса управления и планирования. Основное различие между составлением бюджета и финансовым планированием заключается в том, что в то время, когда бюджет помогает предприятию планировать свои ключевые расходы и планировать их еженедельно и ежемесячно, финансовый план дает возможность финансировать финансовые цели, достигнутые за 5, 10 или 20 лет.

Бюджетирование - это технология финансового планирования, учета и контроля расходов и доходов, которую предприятие получает от своей деятельности на всех уровнях управления, и позволяет анализировать прогнозируемые финансовые показатели, а также управлять ресурсами с их помощью. Бюджетирование дает компании координацию всех аспектов деятельности и усилий всех подразделений предприятия для достижения конечного результата и, как следствие, повышения финансовой устойчивости и эффективности.

Основным объектом бюджетирования является бизнес. Бизнес-процессы, отдельные каналы продаж, подразделения, виды продукции, сегменты рынка, а также группы потребителей также могут рассматриваться как объекты бюджетирования и финансового планирования. Бюджет предприятия в его наиболее общем виде выполняет три ключевые функции: прогнозирование, планирование и анализ. Полноценное бюджетирование - бюджетирование как технология управления, включает три компонента: технология, организация и автоматизация финансовых расчетов.

Основными принципами, на которых основана система бюджетирования, должны быть следующие: единство бюджетной системы; существование границ затрат и доходов между уровнями; бюджетная автономия; комплексное отражение расходов и доходов бюджета; бюджетный баланс; дефицит бюджета; бережливое и эффективное использование бюджетных средств; бюджет доверия.

Одной из важнейших задач бюджетного процесса является формирование и реализация устойчивого безубыточного базового бюджета с возможностью оборота средств (финансовых потоков), которые являются бездефицитными. Организация бюджетирования включает в себя следующие основные моменты: проектирование и утверждение финансовой структуры предприятия; формирование структуры общего бюджета предприятия; утверждение бюджетной политики; разработка регламента бюджетирования. При составлении бюджета ключевыми характеристиками являются централизация, формализация, система. Бюджет включает только показатели, установленные централизованно аппаратом управления для конкретных отделов или центров ответственности.

Бюджетирование - это динамичный процесс формирования и реализации финансового документа, основными этапами которого являются: анализ исполнения бюджета за прошедший период; бюджетирование на отчетный период; контроль или мониторинг исполнения бюджета отчетного периода; анализ бюджета отчетного периода; формирование бюджета на следующий период.

Бюджетный цикл является составной частью бюджетирования, процесса формирования бюджета предприятием. Основными этапами бюджетного цикла являются: определение основного фактора бюджетирования; разработка основного бюджета; разработка операционных или функциональных бюджетов; построение общего (сводного) бюджета.

Виды бюджетов: основной, операционный, вспомогательный, дополнительный или специальный бюджет. Все эти блоки бюджетов взаимосвязаны, данные каждого из них должны соответствовать друг другу. Бюджет не имеет стандартной формы, которой необходимо строго придерживаться.

Обязательным условием создания системы бюджетирования является разработка регламентов, определяющих порядок, в котором строятся бюджеты, поскольку каждый из них требует не только координации с соответствующими бюджетами, но и с другими функциями управления организацией. Бюджетный процесс используется для достижения двух основных целей - планирования и контроля.

Во второй главе работы проведен анализ системы бюджетирования на предприятии «Сатурн». Целью компании является получение прибыли. Направление деятельности компании - проектирование химической, нефтехимической, нефтеперерабатывающей промышленности.

Анализ состава имущества и динамики стоимости предприятия показал, что имущество предприятия за год увеличивается на 8 601 тыс. руб. В большей степени за счет оборотных активов. Внеоборотные активы включают только основные средства в 2016 году. В структуре оборотных средств наибольшая доля приходится на дебиторскую задолженность, но к концу года она снижается на 8,22%.

В то же время доля оборотных активов падает, главным образом, из-за уменьшения доли дебиторской задолженности.

Анализ капитала, вложенного в имущество предприятия, показал, что источники капитала предприятия увеличиваются за год на 8 601 тыс. руб. в основном за счет заемного капитала. В составе собственного капитала присутствует только уставный капитал, который не изменяется в течение года (100 тыс. руб.), А также резервный капитал, размер которого увеличивается на 469 тыс. руб. В структуре имущества предприятия наибольшую долю занимает заемный капитал в основном за счет кредиторской задолженности, но его доля к концу года уменьшается.

Анализ показателей финансовой устойчивости показал, что предприятие финансово неустойчиво и подвержено финансовым рискам. Анализ показателей ликвидности показал, что предприятие не может считаться полностью платежеспособным в данный момент. Прибыль и рентабельность предприятия снижаются, что свидетельствует о снижении прибыльности предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Балабанов Н.Т. Анализ и планирование финансов хозяйственного субъекта. – М.: Финансы и статистика, 2015. – 110с.

- Бланк И.. Основы финансового менеджмента. – М.: Ника-Центр, 2012. – 632с.

- Бланк И.А. Финансовый менеджмент: Учебный курс. - М.: Ника-Центр, 2013. - 528с.

- Бородина Е.И. Финансы предприятий. – М.: Банки и биржи, ЮНИТИ, 2015. – 208с.

- Бочаров В.В. Внутрифирменное финансовое планирование и контроль. – СПб.: Изд-во СПбГУЭФ, 2014. – 339с.

- Бочаров В.В. Коммерческое бюджетирование. – СПб.: Питер, 2013. – 368с.

- Бочаров В.В. Финансовое моделирование. – Спб.: Питер, 2015. – 487с.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент. Полный курс. Пер. с англ. – СПб.: Экономическая школа, 2013. – 542с.

- Бухалков М.И. Внутрифирменное планирование. – М.: ИНФРА-М, 2013. - 400 с.

- Васильев А.А. Бюджетирование промышленных предприятий. – М.: ИНФРА-М, 2014. - 277 с.

- Васильев В. Зачем нам бюджетирование?. – М.: ИНФРА-М, 2015. - 334 с.

- Воробьев П., Земеров Ф., Годин А. Бюджетирование производственных предприятий (опыт разработки и внедрения) // Проблемы теории и практики управления. – 2014. - №6. – с.12-17.

- Герчикова И.Н. Менеджмент: Учебник. – М.: Банки и биржи, ЮНИТИ, 2013. – 501с.

- Годин А.М. Бюджет и бюджетная система. – М.: Издательский дом Дашков и К, 2013. – 276 с.

- Грузинов В.П., Грибов В.Д. Экономика предприятия. – М.: Финансы и статистика, 2014. – 208с.

- Дрозбина Л.А. Финансы. – М.: ЮНИТИ, 2012. – 527с.

- Дроченко О.Б. Принципы эффективного бюджетирования // Финансовый директор. – 2015. - №5 – с.56-65.

- Дружинин А.И. Фирма в условиях рынка: организация, планирование, мотивирование. – Ульяновск.: Ульян. Дом печати, 2014. – 104с.

- Ириков В.А., Ириков И.В. Технология финансово-экономического планирования на фирме. – М.: Финансы и статистика, 2013. – 248с.

- Кондратьев В. Бюджетирование: с чего начать? – М.: ЮНИТИ, 2013. – 227с.

- Ковалёв В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2012. – 560с.

- Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2013. – 512с.

- Ковалев В.В. Финансы. – М.: ПБОЮЛ, 2014. - 640с.

- Колесников С.Н. Бюджетирование. – М.: ЮНИТИ, 2014. – 226с.

- Колесников С.Н. Бюджетирование: теория, реальность и реализация – М.: Издательский дом Дашков и К, 2013. – 411с.

- Колчина Н.В. Финансы предприятий. – М.: ЮНИТИ-ДАНА, 2013. – 326с.

- Кот А.Д. Филлипов В.Е. Организация процесса бюджетирования в крупных компаниях // Менеджмент в России и за рубежом. - 2013. - №4. – с.82-89.

ПРИЛОЖЕНИЕ А

Иерархия процессов бюджетирования

Предприятие

Целевые показатели

1._____

2._____

3._____

Бюджет

1._____

2._____

3._____

План мероприятий

1.______

2.______

3.______

Нормы

Производство

Целевые показатели

1._____

2._____

3._____

Бюджет

1._____

2._____

3._____

План мероприятий

1.______

2.______

3.______

Нормы

Закупки

Целевые показатели

1._____

2._____

3._____

Бюджет

1._____

2._____

3._____

План мероприятий

1.______

2.______

3.______

Нормы

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (изучение бухгалтерского баланса и анализа финансового состояние предприятия)

- Информация в материальном мире

- Понятие прикладных протоколов и серверы приложений

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем (изучение состава и свойств вычислительных систем)

- Разработка регламента выполнения процесса «Управление документооборотом »

- Построение организационных структур (О ОО «ФММР»)

- Государственная служба в России: опыт, современное состояние и направления совершенствования (Привлечение молодых специалистов)

- Особенности управления организациями в современных условиях и пути его совершенствования ( ООО «Стандарт-люкс»)

- Особенности управления организациями в современных условиях и пути его совершенствования («Стандарт-люкс» )

- Роль мотивации в поведении организации ОАО «Орел - ЛЕГМАШ»

- Жизненный цикл организации и управление организацией

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (вопросы самостоятельности местного самоуправления)