Бухгалтерский баланс организации: порядок составления и аналитические возможности (изучение бухгалтерского баланса и анализа финансового состояние предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность темы заключается в том, что в настоящее время все организации, в том числе банковские, независимо от их вида и форм собственности ведут бухгалтерский учет имущества, обязательств и хозяйственных операций согласно действующему законодательству и нормативным актам.

Отчетность выполняет важную функциональную роль в системе экономической информации Данные отчетности используются внешними пользователями для оценки и эффективности деятельности предприятия, а также для экономического анализа в самой организации. Важнейшее место в системе бухгалтерской отчетности предприятий и организаций принадлежит бухгалтерскому балансу.

Объектом исследования является – ПАО «Ростелеком», специализированное на фиксированной телефонной связи, предоставлении услуг доступа в интернет, мобильной связи, платного телевидения.

Предметом исследования являются данные консолидированного баланса ПАО «Ростелеком».

Цель работы – изучение бухгалтерского баланса и анализа финансового состояние предприятия.

Для достижения цели ставятся следующие задачи:

рассмотреть теоретические основы бухгалтерского баланса;

изучить особенности реформации и ее этапов;

провести оценку финансового состояния за 4 квартала 2018 г. ПАО «Ростелеком».

Теоретической и методологической основой проведенного исследования служили труды отечественных и зарубежных авторов по бухгалтерскому учету, анализу финансово-хозяйственной деятельности, статистике; нормативные документы, регламентирующие вопросы организации бухгалтерского учета и составления отчетности.

Наиболее существенное влияние на содержание выполненного исследования оказали работы Н. А. Блатова, И. Р. Николаева, А. М. Галагана, А. П. Рудановского, Я. М. Гальперина, В. Д. Новодворского, А. Д. Ларионова, В. Ф. Палий, В. В. Патрова, Н. А. Камарджановой, В. В. Ковалева; а также труды зарубежных ученых: Ф. Беста, Д. Дзаппа, Ж. Б. Дюмарше, И. Ивата, А. Мокстера, Г. Никлиша, Э. С. Хендриксена, И. Ф. Шера, Э. Шмаленбаха.

В ходе исследования применялись такие методы научного познания как наблюдение и сравнение, анализ и синтез, приемы статистики, методы системно-логического, финансового и экономико-математического, корреляционно-регрессионного анализа, сравнительная динамика.

Практическая значимость исследования заключается в разработке направлений совершенствования технологии составления бухгалтерского баланса предприятия с целью получения достоверной, полной и объективной информации о его текущем экономическом положении.

Структура. Данная работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

ГЛАВА 1.СУЩНОСТЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

1.1 Понятие, сущность и виды баланса

Бухгалтерский баланс является основным источником информации для заинтересованных пользователей об имущественном и финансовом состоянии организации. Данные бухгалтерского баланса свидетельствуют о том, сумеет ли организация в ближайшее время выполнить взятые на себя обязательства перед инвесторами, кредиторами и другими лицами или ей угрожают финансовые трудности.

Бухгалтерский учет представляет собой систему, которая измеряет, обрабатывает и передает определенные экономические данные. Он отражает в денежном выражении влияние каждого факта хозяйственной жизни на капитал организации. Кроме того, бухгалтерский учет позволяет организовать сбор и обработку экономической информации для принятия обоснованных управленческих решений, а также для взаимодействия с государственными органами и контрагентами[1].

В рыночной экономике бухгалтерский учет в большей степени служит целям управления и поэтому не ограничивается ведением счетов и баланса. Его задачей становится возможность наиболее адекватно информировать руководство о результатах, а главное, - о возможностях финансового развития фирмы.

Бухгалтерская (финансовая) отчетность служит не только целям внутрифирменного управления, но и внешним пользователям на рынке. Поэтому она не представляет коммерческой тайны, считается публичной и позволяет оценивать деятельность организации внешним заинтересованным лицам, которым предстоит принимать решения о выборе данной организации в качестве партнера для различного рода финансовых взаимодействий.

Составной частью финансовых отчетов является пояснительная записка, которая прилагается к годовому бухгалтерскому балансу. В тексте документа предоставлены основные сведения о результатах деятельности организации за отчетный период, характеристики показателей и описание их динамики.

Необходимым является и обоснование учетной политики предприятия, эффективность ее применения, в связи с чем, в записке указываются:

свод отдельных правил учета активов и обязательств, принятых учетной политикой;

причины ее изменения и результаты;

сравнительный анализ предыдущего периода с отчетным;

последствия корректировки учетной политики в сравнении с предыдущим отчетным периодом;

результаты корректировок за предыдущие периоды.

Важная часть пояснительной записки – проведенные аналитические исследования фактических показателей деятельности, описание того, как именно изменилось имущественное и финансовое положение предприятия.

Для краткосрочного планирования деятельности финансисты отражают в документе коэффициенты: текущей ликвидности, платежеспособности, а также способности обходится собственными средствами. При долгосрочном планировании оцениваются инвестиционные потоки, их объем, период вложения, сроки окупаемости и рассчитывается временная точка, когда вложенные средства начнут приносить прибыль, а также проводится оценка внешних инвесторов.

В заключительной части записки дается описание динамики основных показателей за несколько последних лет, планируемые долгосрочные и краткосрочные капиталовложения, а также другие финансово-экономические мероприятия, направленные на улучшение деятельности.[2]

Право не предоставлять пояснительную записку в составе бухгалтерской отчетности дано только малым предприятиям, не обязанным проводить аудиторскую проверку достоверности бухгалтерской отчетности.

Пояснительная записка как составная часть бухгалтерской отчетности имеет важное значение для организаций, так как детальное раскрытие информации о финансово-хозяйственной деятельности становится важным средством возможного привлечения потенциальных инвесторов и кредиторов, заинтересованных в развитии организации.

Составление пояснительной записки является для бухгалтера не менее сложной задачей, чем подготовка самого бухгалтерского баланса.

Бухгалтерский баланс является финансовым лицом организации.

Благодаря балансу те лица, которые уже имеют взаимоотношения с организацией либо планируют сотрудничество с ней, могут оценить финансовое положение данной организации.

Бухгалтерский баланс изучается банками для оценки кредитоспособности заемщика. Баланс сдается в налоговые и статистические органы. Также баланс представляется акционерам в качестве финансового показателя работы, проделанной руководством.

Обычно бухгалтерский баланс анализируется вкупе с еще одной формой бухгалтерской отчетности – отчетом о прибылях и убытках. Таким образом, выявляются все основные коэффициенты, которые характеризуют финансовое «здоровье» организации.[3]

Составлять и сдавать бухгалтерскую отчетность должны те, кто обязан вести бухгалтерский учет. А это все организации независимо от применяемой системы налогообложения. Бухгалтерскую отчетность составляется и сдается как минимум ежегодно. Отчетным периодом для годовой бухгалтерской отчетности (то есть отчетным годом) является календарный год – с 1 января по 31 декабря включительно. Исключение – случаи, когда организация зарегистрирована, реорганизована или ликвидирована посреди года. Отчетные данные требует тщательной сверки, так как полная и точная информация о бухгалтерском балансе крайне важна.

Бухгалтерский баланс, как форма финансовой отчетности, строго регламентируется нормативными актами. Это требует профессионального подхода. Существуют компании, которые оказывают квалифицированную поддержку в составлении отчета, например бухгалтерский баланс предприятия за год поможет составить компания «Аудиторская Экспертиза».

В бухгалтерский баланс входят активы и пассивы организации. К активам относится имущество организации по различным группам, а пассивы отражают обязательства и собственный капитал. Очень важно, чтобы эти два этих понятия при отчете имели знак равенства между собой – это и есть необходимый баланс.

Исходя из данных бухгалтерского баланса, можно получить три возможных состояния организации: убыточное, прибыльное и нейтральное. Названия этих состояний говорят сами за себя, и не нуждаются в объяснении.[4]

Таким образом, бухгалтерский баланс является способом группировки и обобщенного отражения в денежном измерении активов организации по составу и размещению, а также по источникам их формирования на определенную дату.

1.2 Классификация бухгалтерского баланса

В широком смысле понятие «баланс» (от франц. «весы») означает равновесие между двумя какими-либо категориями, факторами, показателями. Данный термин находит свое применение в различных науках, в том числе и в бухгалтерском (финансовом) учете.

Бухгалтерский баланс является способом экономической группировки хозяйственных средств по составу и размещению и по источникам их образования в денежном выражении. Это наиболее важная форма финансовой отчетности хозяйствующего субъекта, обеспечивающая заинтересованных лиц информацией об имущественном и финансовом положении организации на текущий момент времени.

Основой построения баланса служит балансовое уравнение, которое выражает равенство итогов двух взаимосвязанных частей (активов, т. е. имущества организации и пассивов – источников формирования этого имущества).[5]

Все балансы в бухгалтерском учете исследователи разделяют на две большие группы: статические и динамические.

Статические бухгалтерские балансы отражают состояние активов и обязательств организации не в динамике, а на определенную дату как результат деятельности организации за какой-либо период (т. е. моментно). Примерами статических балансов являются отчетные (годовые, промежуточные) бухгалтерские балансы, сводные (сводно-консолидированные) и отдельные балансы, реорганизационные (объединительные, разделительные), вступительные балансы.[6]

Динамические бухгалтерские балансы отражают изменения в деятельности хозяйствующего субъекта за определенный период и в большинстве своем относятся к категории управленческого или производственного (оперативного) учета. Как правило, информация в таких балансах обобщается ежемесячно, что позволяет дать более полную и достоверную информацию о движении активов организации и изменениях в состоянии расчетов. К динамическим балансам относятся оборотные ведомости, шахматные оборотные балансы, ликвидационные, санируемые, реформационные, рабочие балансы.

Цель составления бухгалтерского баланса определяет подход к порядку формирования показателей в нем. В зависимости от цели составления бухгалтерские балансы классифицируются по различным их видам. Можно сказать, что множество классификационных признаков отражает множество целей баланса (т. е. данные одного и того же баланса могут использоваться для различных потребностей внутренних и внешних пользователей). И, таким образом, один и тот же баланс может быть оценен по различным классификационным признакам.

В изученных источниках литературы разными исследователями было выделено множество видов баланса. В данной работе была предпринята попытка обобщить мнения многих исследователей, систематизировать различные классификации и виды бухгалтерских балансов и сформировать обобщенную классификацию.

В зависимости от срока составления (процедурно-организационным мероприятиям).

Вступительный (первичный) баланс, составляющийся на момент учреждения организации, по сути, открывает ведение бухгалтерского учета на предприятии. Вступительный баланс крайне прост, поскольку актив баланса заново создаваемых организаций отражает дебиторскую задолженность учредителей по вкладам в уставный капитал (счет 75–1) и стоимость внесенного имущества (счета 08, 10, 41, 43, 50, 51 и др.), пассив баланса содержит величину уставного капитала (счет 80), с которого организация начинает свою деятельность. Объявленный уставный капитал отражается в учредительных документах организации.[7]

Текущие (периодические) балансы составляются на основе учетных данных за определенные промежутки времени (месяц, квартал, полугодие, девять месяцев, год), в зависимости от внутренних потребностей руководства организации. По форме бланков составление периодического (месячного, квартального и т. д.) и годового балансов может не отличаться друг от друга, однако в технике формирования балансов существуют значительные отличия. Формированию годового бухгалтерского баланса, выступающего, с одной стороны, как заключительный, завершающий отчетный год, с другой стороны, как вступительный, служащий для открытия счетов в новом отчетном году, предшествует большая подготовительная работа. Годовой баланс можно считать более достоверным, поскольку он формируется на основе данных инвентаризации всех товарно-материальных ценностей, денежных средств и расчетов.

Санируемый баланс, составляемый еще до окончания отчетного периода с привлечением аудитора, формируется в случаях угрозы банкротства с целью отражения реального финансового положения организации для кредиторов. Отдельные статьи в таком балансе (например, доходы будущих периодов, расходы будущих периодов, нераспределенная прибыль прошлых лет) могут не приниматься в расчет или подвергаются уценке или дооценке по рыночной стоимости на дату составления баланса.

Разъединительный баланс, вместе с передаточным актом, формируют в соответствии со ст. 59 ГК РФ при разделении одного хозяйствующего субъекта на ряд юридических лиц.

Объединительный (соединительный, фузионный) баланс составляют при слиянии, присоединении нескольких организаций в одно юридическое лицо. Соединительный баланс, составляемый на основании заключительных (ликвидационных) балансов сливающихся организаций путем суммирования показателей, будет являться вступительным балансом нового хозяйствующего субъекта.

Ликвидационный баланс формируется ликвидационной комиссией на дату прекращения деятельности хозяйствующего субъекта, при этом выясняются все претензии кредиторов, возможная реализация имущества и урегулирование расчетов с дебиторами. Отличием ликвидационного баланса состоит главным образом в оценке его статей, осуществляемой по реализационной (рыночной) стоимости, которая обычно ниже балансовой. В таком балансе, с одной стороны, некоторые привычные для отчетного баланса статьи могут отсутствовать (например, доходы и расходы будущих периодов), с другой стороны, могут появиться статьи, которых раньше не было, например, стоимость фирмы (гудвилл), патента (торговых знаков).[8]

В зависимости от источника составления.

Инвентарный баланс, представляющий собой упрощенный и сокращенный вариант баланса, составляется при смене собственника или организационно-правовой формы юридического лица только на основании инвентаризационных ведомостей.

Книжный баланс является промежуточным балансом, который формируется на основании книжных данных текущего бухгалтерского учета без предварительной инвентаризации.

Генеральный баланс является более реальным, чем книжный баланс, поскольку формируется по остаткам счетов Главной книги, которые подтверждены результатами проведенной инвентаризации.

В зависимости от объема информации, содержащейся в балансе.

Единичный (индивидуальный) баланс составляется для одного юридического лица, не имеющего структурных подразделений (филиалов, представительств). При наличии филиалов у организации они могут быть выделены администрацией организации на отдельный баланс.

Сводный баланс формируется путем объединения данных включаемых в него единичных (индивидуальных) балансов, на базе которых активы и обязательства отдельных балансов суммируются, сальдо счетов внутренних расчетов (счета 79) взаимно исключаются и в сводный индивидуальный баланс не включаются.

Консолидированный баланс, формирующийся согласно требованиям международных стандартов, представляет собой объединение показателей бухгалтерских балансов группы юридически самостоятельных, но экономически и финансово взаимосвязанных организаций. В таком балансе объединяются бухгалтерский баланс материнской организации и ее дочерних обществ, а также включаются данные о зависимых обществах.

Разделение балансов по формам собственности основано, главным образом, на различии в источниках образования собственных средств. Состав источников финансовых ресурсов хозяйствующих субъектов в соответствии с ГК РФ зависит от их гражданско-правового статуса.

Предоставление бухгалтерского баланса в составе бухгалтерской отчетности осуществляется юридическими лицами независимо от формы собственности на основании требований ПБУ 4/99. Бухгалтерская отчетность организации по форме, утвержденной приказом Министерства Финансов Р. Ф. от 18.09.2006 № 115н, от 08.11.2010 № 142н.[9]

По реформированию различают балансы.

Реформированным является баланс, в котором полученная за данный отчетный период прибыль уже распределена. В таком случае в балансе отражается остаток нераспределенной прибыли, если на конец отчетного периода он имеется.

Нереформированным является баланс, в котором полученная за данный отчетный период прибыль еще не распределена и отражается в балансе отдельной строкой «нераспределенная прибыль».[10]

В зависимости от полноты отражения данных (способа «очистки»). Баланс-брутто включает в валюту баланса суммы регулирующих статей.

К регулирующим статьям относятся амортизация основных средств и резерв по сомнительным долгам, которые приведены в пассиве баланса-брутто.

Баланс-нетто, в отличие от баланса в оценке брутто, не включает в валюту баланса суммы регулирующих статей.

В зависимости от цели составления баланса.

Пробный баланс подразумевает опись сальдо счетов Главной книги для формальной проверки правильности разноски данных первичных документов по счетам и итоговых данных по синтетическим и аналитическим счетам. Пробный баланс может использоваться как вспомогательный обобщающий источник информации в целях реализации контроля при формировании бухгалтерской отчетности.

Окончательный баланс представляет собой официальный документ организации и служит источником изучения финансового положения организации для внутренних и внешних заинтересованных пользователей.

Отчетный баланс составляется на основании данных бухгалтерского учета за отчетный период.

Перспективный (прогнозный) баланс, составляемый на конец планируемого периода, применяется для анализа перспектив развития предприятия (т. е. для целей планирования и прогнозирования) и в качестве осуществления контроля за текущей деятельностью организации.

В зависимости от внешнего вида (формата) баланса.

В односторонних балансах актив находится сверху, пассив – снизу или в обратном порядке. В двусторонних балансах актив и пассив располагаются слева и справа друг от друга. В раздельных балансах название статьи приводится по центру, справа находятся числовые показатели актива, слева – пассива.

В оборотных балансах кроме остатков приводятся обороты по счетам бухгалтерского учета.

Шахматные балансы имеют форму матриц, по строкам которой приводятся показатели актива, а по столбцам – статьи пассива.

В настоящее время на практике применяется односторонний баланс как форма бухгалтерской отчетности.

По объему отражения балансы подразделяют.

Самостоятельный баланс имеют все хозяйственные субъекты, наделенные правами юридического лица. Самостоятельный баланс связан с отдельными балансами через зеркальные счета внутренних расчетов. При составлении самостоятельного баланса эти счета взаимно сальдируются, и их данные в самостоятельный баланс не включаются.

Единичные (отдельные) балансы характеризуют деятельность только одной организации. Отдельный баланс составляют подразделения организаций (цеха, филиалы).

По характеру деятельности.

Под основной деятельностью хозяйствующего субъекта подразумевается деятельность, которая соответствует профилю организации и ее уставу.

К неосновным видам деятельности относятся все прочие виды деятельности. Подразделения организации, занимающиеся неосновной деятельностью, могут иметь отдельные балансы. Но в большинстве случаев показатели работы прочих подразделений отражаются на балансе основной деятельности.

В зависимости от целей оценки статей.

Коммерческий баланс, служит источником информации для правления и акционеров, представляет собой бланк, данные которого сгруппированы для целей налогообложения (каждая статья или их группа формируется под определенный налог или их группу), в результате балансовая прибыль равна налогооблагаемой величине.

Налоговый баланс предоставляет информацию для финансовых органов. В налоговом балансе налоговый учет ведется параллельно, на данные учета не влияет, и, соответственно, составляется коммерческий баланс.

Таким образом, значение баланса как формы финансовой отчетности сложно переоценить. Существование такого разнообразия классификаций бухгалтерского баланса обусловлено тем, что баланс позволяет взглянуть на положение дел в организации с разных сторон, в зависимости от потребностей руководства или других пользователей.

1.3 Роль, назначение и строение бухгалтерского баланса

Бухгалтерская (финансовая) отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

В настоящее время баланс является основной формой бухгалтерской (финансовой) отчетности.

Основная задача бухгалтерского баланса как формы бухгалтерской (финансовой) отчетности – показать собственнику, чем он владеет или какой капитал находится под его контролем, позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также дать достоверное и полное представление о финансовом положении организации. Бухгалтерский баланс является способом обобщения и группировки имущества хозяйствующего субъекта и источников его формирования на определенную дату в денежной оценке. Показатели баланса характеризуют имущественное и финансовое положение организации не только по состоянию на отчетную дату, но также позволяют оценить изменение финансового состояния. Элементами информации о финансовом положении экономического субъекта, которые главным образом отражаются в бухгалтерском балансе, являются имущество, кредиторская задолженность и капитал. Финансовое положение экономического субъекта определяется существующими в его распоряжении ресурсами, структурой источников этих ресурсов, ликвидностью и платежеспособностью экономического субъекта, а также его способностью адаптироваться к изменениям в среде функционирования.

Бухгалтерский баланс – способ экономической группировки имущества по его составу, размещению и источникам его формирования на конкретный момент времени. Это двусторонняя таблица. В левой части баланса показывается имущество по составу и размещению – это актив баланса, в правой части отражаются источники формирования этого имущества – это пассив баланса.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из 5 разделов:

внеоборотные активы;

оборотные активы;

капитал и резервы;

долгосрочные обязательства;

краткосрочные обязательства.

В заключении, бухгалтерского баланса есть специальная строка по активу и пассиву – «валюта баланса».

Типовая структура бухгалтерского баланса содержит следующие числовые показатели.

Актив. Раздел 1. Внеоборотные активы.

Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации.

Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство.

Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения.

Раздел 2. Оборотные активы.

Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов.

Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал.

Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения.

Денежные средства: расчетные счета; валютные счета; денежные средства.

Пассив. Раздел 1. Капитал и резервы.

Уставной капитал. Добавочный капитал. Резервный капитал: резервы, образованные в соответствии с законодательством и учредительными документами. Нераспределенная прибыль.

Раздел 2. Долгосрочные обязательства.

Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.

Прочие обязательства.

Раздел 3. Краткосрочные обязательства.

Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

Кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; перед персоналом организации; перед бюджетом и государственными внебюджетными фондами; перед участниками по выплате доходов; полученные авансы.

Доходы будущих периодов: резервы предстоящих расходов и платежей.

Главный принцип баланса – равенство актива и пассива. Валюта баланса сумма по активу и пассиву. Структура баланса – удельный вес отдельных статей в общей валюте баланса.

Данные бухгалтерского баланса используются для статистических сводок. Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения со стороны менеджмента предприятия и инвестиционные решения со стороны внешних пользователей бухгалтерской информации. Умение читать баланс дает возможность определить степень обеспеченности предприятия собственными оборотными средствами; установить причины изменения величины оборотных средств; степень ликвидности и показатели платежеспособности организации; конечный финансовый результат деятельности организации в виде прироста собственного капитала за отчетный период.

Своевременное и полноценное выявление «болевых точек» финансов предприятия позволяет осуществлять комплекс упреждающих мер, предотвращающих возможное ее банкротство. В бухгалтерском балансе информация о ряде недостатков в работе организации присутствует в явном виде, о чем свидетельствует наличие «больных» статей, которые условно можно подразделить на две группы, свидетельствующие о:

крайне неудовлетворительной работе организации в отчётном периоде и сложившемся в результате этого плохом финансовом положении (статья «непокрытый убыток»);

определённых недостатках в работе организации (статья «дебиторская задолженность», которая может включать неоправданную дебиторскую задолженность; статья «кредиторская задолженность», которая может включать просроченную кредиторскую задолженность; статья «прочие оборотные активы», которая может включать недостачи и потери от порчи товарно- материальных ценностей, не списанных с баланса в установленном порядке и т.д.).

Следует отметить, что в настоящее время все-таки существует проблема информативности бухгалтерского баланса для анализа. Реформирование бухгалтерской отчетности в 2003 и 2010 годах привело к тому, что из баланса исчезла расшифровка дебиторской и кредиторской задолженности, запасов организации. Снижение информативности бухгалтерского баланса лишает возможности оценить качество дебиторской и кредиторской задолженности, а именно наличие или отсутствие просроченной дебиторской, кредиторской задолженности является главным признаком финансового благополучия или неблагополучия на предприятии.[11]

Результат деятельности любого предприятия зависит от различных факторов, поэтому основой принятия управленческих решений по самым разным аспектам, является бухгалтерский баланс, который отражает те изменения, которые происходят в экономике и оказывают влияние на условия хозяйствования. Баланс является информационным источником для различных пользователей вне зависимости от того, являются ли они внутренними или внешними с прямым или косвенным интересом.[12]

1.4 Порядок составления бухгалтерского баланса

Все юридические лица с установленной периодичностью в установленном составе отчетности отчитываются перед:

ИФНС;

внебюджетными фондами;

органами государственной статистики.

Кроме того, представляют отчеты в специально оговоренных случаях. Непредставление отчета государственным органам является административным нарушением.

Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и его подразделений за определенный период.

Бухгалтерская отчетность служит связующим звеном между:

фактами хозяйственной деятельности в регистрах бухгалтерского учета и их анализом для принятия решений;

руководством организации и внешними пользователями, партнерами, сотрудниками как источник информации, позволяющий строить доверительные отношения во внешних хозяйственных связях.

Без отчетности невозможен коммерческий расчет, ориентированный на улучшение финансового состояния, финансовых результатов.

В соответствии с отмеченным документом рассматриваемый тип отчетности состоит из двух основных частей, а именно актива и пассива. Актив раздел бухгалтерского баланса, который, в частности, предполагает классификацию сведений на те, что отражают оборотные и внеоборотные показатели. А вот пассив бухгалтерского баланса включает сведения о капитале фирмы, а также о ее резервах, долгосрочных и краткосрочных обязательствах. Можно отметить, что ключевой критерий корректности рассматриваемого типа отчетности – равенство актива и пассива. Другие требования, которым должен соответствовать бухгалтерский баланс:

нельзя осуществлять зачет между показателями строк в активе и пассиве;

данные, отражающие показатели на начало года, должны совпадать с теми, что были зафиксированы в конце предыдущего;

сведения, отраженные в документе, о котором идет речь, должны быть подтверждены.

Необходимо отметить особенности, характеризующие бланк, на котором заполняется бухгалтерский баланс. Форма 1 (именно так именуется соответствующий документ) предполагает структурирование разделов на строки, каждая из которых имеет отдельный код. Заполняется бланк бухгалтерского баланса чаще всего в тысячах рублей, а десятичные показатели не задействуются. В ряде случаев – например, если документ сдает крупная фирма с большими оборотами – результаты деятельности отражаются в миллионах рублей.[13]

Рассмотрим специфику заполнения бухгалтерского баланса. Итак начнем с заполнения актива. Пример алгоритма заполнения его актива может выглядеть так.

Строка 1110 предполагает отражение сведений о нематериальных активах фирмы. Их можно определить как сальдо по дебету счета 04, из которого вычитаются показатели по кредиту счета 05.

Строка 1120 предполагает включение данных, касающихся результатов исследований, а также разработок. Для того чтобы подсчитать данный параметр, нужно определить сальдо по дебету счета 04 в части субсчета, который именуется как «Расходы на НИОКР».

Строка 1130 включает сведения об активах, которые относятся к категории нематериальных поисковых. Их можно определить на основе сальдо по дебету счета 08 в части субсчета, который называется «Нематериальные поисковые активы», уменьшенного на показатель по кредиту счета 05 – в части субсчета «Амортизация и обесценение активов».

В строке 1140 фиксируются активы, которые относятся к категории материальных поисковых. Для того чтобы получить соответствующие цифры, нужно вычесть из сальдо по дебету счета 08 в части субсчета, который называется «Материальные поисковые активы» показатель по кредиту счета 02 (по субсчету, который именуется «Амортизация и обесценение»).

В строке 1150 вписываются данные, отражающие основные средства. Их легко определить как разницу между сальдо по дебету счета 01 и соответствующим показателем по кредиту счета 02.

В строке 1160 фиксируются сведения, отражающие доходные вложения. Для того чтобы определить их, нужно вычесть из сальдо по дебету счета 01 соответствующий показатель по кредиту счета 02, но на этот раз – субсчета

«Амортизация доходных вложений».

Строка 1170 содержит сведения о финансовых вложениях фирмы. Определить соответствующие показатели несколько сложнее. Для начала нужно сложить два сальдо – по дебету счета 58 и 55 (субсчет «Депозитные счета»). Из получившейся суммы нужно вычесть сальдо кредита по счету 59, к которому должны быть добавлены показатели по дебету счета 73 (субсчета

«Расчеты с персоналом»).

В строке 1180 фиксируются отложенные налоговые активы. Их определить очень легко – как сальдо под дебету счета 09. В строке 1190 отражаются прочие внеоборотные активы. Сюда следует вписывать цифры, которые относятся к соответствующей категории, но не были указаны в документе.

В строке 1100 необходимо суммировать показатели строк с 1110 по 1190. Это позволит подвести итоги по цифрам в разделе 1 документа.

В строке 1210 фиксируются запасы. Их можно определить на основе сведений, отражающих сальдо по дебету таких счетов, как, например, 10, 11, 41, а также 43. Строка 1220 включает данные, отражающие НДС по приобретенным ценностям. Соответствующие цифры легко обнаружить на основе показателей сальдо по дебету счета 19.

В строке 1230 фиксируется дебиторская задолженность. Она вычисляется как разница между сальдо по дебетам таких счетов, как, например, 60 и 76 и соответствующим показателем по кредиту счета 63.

В строке 1240 отражаются данные, касающиеся финансовых вложений. Формула определения соответствующих цифр достаточно сложна. Сначала нужно сложить показатели сальдо по дебетам счетов 55 и 58, после этого вычесть из них цифры, получившиеся в результате сложения сальдо по кредиту счета 59 и дебету счета 73. Важно учитывать показатели только по краткосрочным вложениям и займам.

В строке 1250 отражаются данные по денежным средствам и эквивалентам. Их можно узнать на основе показателей сальдо по дебетам таких счетов, как, например, 50, 51, 52, а также 57.

В строке 1260 фиксируются прочие внеоборотные активы — те, что не были включены в раздел.

В строке 1200 указывается цифра, которую нужно получить посредством сложения показателей в строках с 1210 по 1260.

После этого в строке 1600 необходимо суммировать строки с 1100 по 1200, в результате чего получится показатель баланса.

Теперь рассмотрим, как заполняется пассив бухгалтерского баланса.

В строке 1310 фиксируются показатели, отражающие уставный (или складочный – при соответствующей организационно-правовой форме бизнеса) капитал. Его легко определить на основе сальдо по кредиту счета 80.

Строка 1320 содержит цифры, отражающие собственные акции компании, которые куплены у их держателей. Их легко получить на основе показателей сальдо по дебету счета 81.

В строке 1340 включаются цифры, отражающие переоценку внеоборотных активов. Определить их можно на основе сальдо по кредиту счета 83 (субсчета, который именуется как «Дооценка имущества»).

В строке 1350 фиксируются данные, касающиеся добавочного капитала без переоценки. Для того чтобы определить их, нужно вычесть из сальдо по кредиту счета 83 соответствующие суммы ОС и НМА.

Строка 1360 фиксирует цифры по резервному капиталу. Для того чтобы определить их, нужно сложить сальдо по кредитам счетов 82 и 84. В первом случае не нужно учитывать спецфонды, во втором – нужно.

В строке 1370 отражается нераспределенная прибыль (или непокрытый убыток). Подсчет соответствующих цифр зависит от того, с прибылью или с убытками имеет дело бухгалтер. В первом случае цифры получаются на основе сальдо по кредиту счета 84, во втором – на основе дебета.

В строке 1300 фиксируется итог, отражающий показатели по разделу 3. Для того чтобы вычислить его, нужно из цифр по строке 1310 вычесть сумму показателей по пунктам 1320, 1340, 1350, 1360, а также 1370.

Далее – переходим к заемным средствам, которые фиксируются в строке 1410. Их величину легко определить на основе показателей сальдо по кредиту счета 67 (данные, отражающие долгосрочные средства).

Отложенные налоговые обязательства фиксируются в строке 1420. Их легко определить на основе показателей сальдо по кредиту счета 77. Оценочные обязательства отражаются в строке 1430. Их можно взять из сальдо по кредиту счета 96.

В строке 1450 содержатся сведения по прочим обязательствам – тем, которые не были отражены в документе.

В строке 1400 фиксируется сумма показателей по строкам с 1410 по 1450.

Строка 1510 включает цифры, касающиеся заемных средств – но на этот раз краткосрочных. Их можно узнать на основе показателей сальдо по кредиту счетов 66 и 67.

Кредиторская задолженность фирмы фиксируется на счете 1520. Ее можно подсчитать, сложив показатели сальдо по кредитам нескольких счетов, а именно 60, 62, 68, 69, 70, 71, 73, 75, а также 76.

В строке 1530 отражаются доходы будущих периодов. Их можно определить посредством сложения показателей сальдо по кредитам счетов 98 и 86.

В строке 1540 фиксируются цифры, касающиеся оценочных обязательств фирмы. Их можно определить на основе данных, отражающих показатели сальдо по кредиту счета 96.

В строке 1550 отражаются прочие обязательства, которые не указаны в документе.

Как только все счета бухгалтерского баланса, необходимые для заполнения раздела Пассив, учтены – можно подсчитывать итоги по разделу посредством сложения показателей строк с 1510 по 1550.

После всех произведенных выше операций суммируются показатели строк 1300, 1400, а также 1500, в результате чего вычисляется баланс. Соответствующую цифру необходимо указать в строке 1700.

Также существует упрощенная форма баланса. Приказом Минфина России от 17.08.2012 № 113н для малых предприятий были введены упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Данный приказ вступил в действие 28.10.2012. Бланк упрощенного типа также предусмотрен Приказом Минфина № 66Н, а именно в Приложении № 5 данного приказа.

В ряде структурных элементов оба источника практически идентичны. Это касается, например, раздела, в котором указываются реквизиты организации, предоставляющей отчетность – название компании, вид деятельности, правовая форма. Выше, рассматривая то, как составить бухгалтерский баланс (пример алгоритма заполнения строк), мы классифицировали показатели по тем, что должны быть отражены в активе и пассиве. То же самое нам предстоит сделать и при работе с упрощенной формой документа. Однако, в этом случае показателей гораздо меньше – только 5 в активе и 6 в пассиве. К тому же в упрощенной форме отсутствуют разделы.

Изучим теперь то, каким образом на практике в упрощенном виде может заполняться бухгалтерский баланс. Образец алгоритма составления соответствующего документа может выглядеть так.

Как и в стандартном балансе, мы начнем работу с цифр по активу. Первый показатель будет фиксироваться в строке 1150. Она, как мы помним, отражает внеоборотные активы, относящиеся к категории материальных. Откуда брать цифры – мы знаем. Можно также отметить, что в этой строке фиксируются сведения, касающиеся остаточной стоимости по основным средствам и цифры по незавершенным вложениям в них.[14]

Следующая строка отражает нематериальные активы. Можно отметить, что сведения в ней могут отражать сведения, представленные сразу в нескольких пунктах стандартного бухгалтерского баланса, а именно – 1110, 1120, 1130, 1140, 1160, 1180, а также 1190.

Следующие строки в упрощенном балансе – запасы, а также денежные средства и эквиваленты, практически полностью соответствуют показателям пунктов 1210 и 1250 в обычной форме баланса.

В следующей строке фиксируются активы – финансовые и иные. В ней может быть использован код 1220 (то есть, отражающий НДС), 1230 (дебиторку), 1240 (вложения), либо 1260 – прочие активы.

Завершает Актив строка 1600 – то есть, баланс, который суммирует соответствующие показатели.

Далее составляем пассив, который также содержит упрощенный бухгалтерский баланс. Образец алгоритма его заполнения может выглядеть так. Пассив соответствующего типа баланса состоит из 6 показателей. В первом фиксируются данные, соответствующие разделу 3 в стандартной форме документа.

Следующие 2 строки содержат сведения, отражающие данные о долгосрочных обязательствах фирмы. В пункте 1410 фиксируются заемные средства, срок погашения – 1 год и более. В строке 1410 – займы иного типа, которые также нужно платить дольше, чем 12 месяцев.

Строка 1510 фиксирует сведения о краткосрочных займах, в пункте 1520 должны быть цифры по кредиторской задолженности. Показатели по иным обязательствам нужно отражать в строке 1150.

В пункте 1700 суммируются все показатели пассива.

Теперь мы исследовали обе схемы, позволяющие нам ответить на вопрос как составить бухгалтерский баланс. Пример алгоритма заполнения соответствующего документа в стандартном формате, рассмотренный нами, прост и логичен. Упрощенная схема составления баланса – также в достаточной мере удобно структурирована.

Крайне важно корректное заполнение документа, о котором идет речь. Оценка бухгалтерского баланса организации может производиться не только государственными органами, но также и заинтересованными партнерами фирмы – кредиторами, инвесторами. Важно, чтобы в их распоряжении были цифры, отражающие реальное положение дел в компании.[15]

Нередко при правильно поставленном учете большое количество ошибок допускается в процессе составления бухгалтерской отчетности.

Возможные ошибки:

отражение выданных беспроцентных займов и их учет в качестве финансовых вложений;

отражение в балансе только оплаченную часть уставного капитала;

дебиторская и кредиторская задолженности зачтены между собой при отсутствии реального соглашения о взаимозачете.

Исправление существенных ошибок регламентируется ПБУ 22/2010. Решающий фактором при исправлении является период выявления ошибки – до утверждения отчетности участниками организации или после. Исправление ошибки сопровождается бухгалтерской справкой, где отражается период допущения ошибки, причины, проводки по исправления, какие строки отчетности это затронуло.

Составление бухгалтерского баланса – работа во многом техническая. Обороты по счетам бухгалтерского учета в балансе в условиях автоматизированной обработки данных уже сформированы в соответствии с законодательством Российской Федерации, и суммы сальдо отражают реальную оценку объектов учета.[16]

Баланс, если рассматривать его в виде равенства активов и пассивов, уже сведен, поскольку каждая операция в автоматизированном режиме проводится сразу двойной записью, но следует не забывать проводить работу по выявлению ошибок и их исправлению.[17]

Целью любой коммерческой деятельности является извлечение прибыли. Как понять, с каким финансовым результатом компания отработала истекший период? Прибыль получена или убыток и в каких размерах?

Данный вопрос волнует не только самого коммерсанта, но и множество других заинтересованных лиц – от собственников (с точки зрения получения дивидендов) до наемных работников (которых интересует, будет ли им выплачена премия по итогам работы за год). Не обходят его вниманием и контролирующие органы (для пополнения бюджета страны за счет налоговых поступлений).

Для выявления этой заветной для всех итоговой суммы и проводится преобразование баланса – реформация.

Реформация баланса включает в себя два этапа:

закрытие счетов, на которых в течение года отражались доходы, расходы и финансовые результаты деятельности организации;

перенос финансового результата, полученного за отчетный год, в состав нераспределенной прибыли (непокрытого убытка).

Реформация баланса заключается в закрытии счетов 90 «Продажи» и 91

«Прочие доходы и расходы».

В течение года все доходы и расходы организации по основным видам деятельности учитываются на счете 90 «Продажи». Все остальные поступления и затраты, не связанные с основной деятельностью, отражали на счете 91

«Прочие доходы и расходы». Реформация баланса предусматривает закрытие всех субсчетов, открытых к этим счетам.

Закрытие счета 90 «Продажи». Обычно к счету 90 «Продажи» открывают следующие субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-9 «Прибыль/убыток от продаж».

На субсчете 1 «Выручка» в течение отчетного года отражается доход от реализации товаров, работ и услуг. На субсчете 2 «Себестоимость продаж» - затраты на производство (реализацию) продукции (работ, услуг). Субсчет 3

«Налог на добавленную стоимость» предназначен для отражения сумм НДС, начисленных с выручки к уплате в бюджет.

Ежемесячно финансовый результат от продаж – прибыль или убыток (положительную или отрицательную разницу между выручкой и себестоимостью) – списывался со счета 90 субсчет 9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом на конец месяца синтетический счет 90 сальдо не имел. Однако на субсчетах этого счета оно числилось.

Субсчета, отрытые к счету 90 «Продажи» и счету 91 «Прочие доходы и расходы» необходимо закрыть внутренними проводками:

Дебет 90-1 Кредит 90-9 – закрыт субсчет 90-1;

Дебет 90-9 Кредит 90-2 – закрыт субсчет 90-2;

Дебет 90-9 Кредит 90-3 – закрыт субсчет 90-3;

Дебет 90-9 Кредит 90-4 – закрыт субсчет 90-4;

Дебет 91-1 Кредит 91-9 – закрыт субсчет 91-1;

Дебет 91-9 Кредит 91-2– закрыт субсчет 91-2.

Как мы сказали выше, реформация баланса предусматривает закрытие всех субсчетов, открытых к счету 90. Для этого сальдо субсчетов 90-1, 90-2, 90- 3 списывают на субсчет 90-9. В результате на конец года сальдо по счету 90 и всем открытым к нему субсчетам не будет.

Закрытие счета 91 «Прочие доходы и расходы». К счету 90 «Продажи» открывают следующие субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 1 «Прочие доходы» в течение отчетного года вы отражали прочие доходы, полученные организацией (например, от реализации материалов, основных средств или нематериальных активов). На субсчете 2

«Прочие расходы» - затраты, которые не относятся к расходам по обычным видам деятельности и сумму НДС, начисленную с прочих доходов.

Ежемесячно финансовый результат – прибыль или убыток (положительную или отрицательную разницу между доходами и расходами) – списывался со счета 91 субсчет 9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, на конец месяца синтетический счет 91 сальдо не имел. Однако на субсчетах этого счета оно числилось.

На втором этапе реформации финансовый результат, полученный за отчетный год, нужно объединить с финансовым результатом за предыдущие годы.[18]

При закрытии отчетных периодов в течение года (в т. ч. по итогам декабря) бухгалтер должен:

ежемесячно списывать финансовые результаты от основной деятельности и прочих операций с субсчетов 90-9 и 91-9 на счет 99 «Прибыли и убытки»;

отражать в бухучете условный расход (доход) по налогу на прибыль (п. 20 ПБУ 18/02).

Таким образом, 31 декабря на счете 99 «Прибыли и убытки» должен сложиться чистый финансовый результат (прибыль или убыток) отчетного года. Определив годовой финансовый результат (прибыль или убыток), отнесите его насчет 84«Нераспределенная прибыль (непокрытый убыток)» проводкой:

Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84 – списана чистая (нераспределенная) прибыль отчетного года;

Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

На этом реформация баланса заканчивается.

Обратите внимание: во всех предыдущих примерах мы «по умолчанию» полагали, что бухгалтерская прибыль была равна налоговой (в этом случае проводка по начислению налога на прибыль делается в сумме, отраженной в налоговой декларации). Однако на практике часто бывает, что бухгалтерская и налогооблагаемая прибыль не совпадают. Тогда в соответствии с требованиями ПБУ 18/02 по дебету счета 99 фирма должна отразить так называемый «условный расход по налогу на прибыль» (его сумму определяют как произведение бухгалтерской прибыли на ставку налога). При этом бухгалтер делает проводку: Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль» – начислен условный расход по налогу на прибыль.[19]

Затем, согласно требованиям ПБУ 18/02, сумму условного расхода на счете 99 корректируют на величину отложенных и постоянных налоговых активов и обязательств. Причем постоянные налоговые активы и обязательства учитывают на отдельных субсчетах счета 99. А раз так, то при реформации баланса эти субсчета также надо закрыть.

Подводить итоги работы в целях выявления годового финансового результата в Российской Федерации принято на последний день года – 31 декабря. Иногда, реформировать баланс приходится в другие сроки, если компания ликвидируется до окончания календарного года.

Реформация баланса должна начинаться с инвентаризации, а заканчиваться формированием бухгалтерских записей на сумму прибыли или убытка (на 31 декабря отчетного периода). Сама по себе процедура преобразования баланса нетрудоемкая, однако могут потребоваться дополнительные расчеты и проводки в случае получения налогового убытка.

Итоговый финансовый результат находит отражение в отчетности. А грамотно составленная отчетность – залог верных управленческих решений, принимаемых руководством компании и ее собственниками, защита от различных санкций, возможных при искажении строк отчетности.[20]

По сути, реформация баланса – это заключительный этап перед составлением годовой бухгалтерской отчетности. Прежде чем проводить реформацию, следует убедиться в том, что все остатки по счетам, которые будут отражены в балансе, сформированы правильно. Также следует исправить ошибки в учете, внести изменения в учетную политику и отразить в бухгалтерском учете неучтенные операции.

Порядок закрытия бухгалтерских счетов в конце отчетного периода.

В конце финансового года осуществляют закрытие операционных калькуляционных, сопоставляющих, собирательно-распределительных счетов и счетов финансовых результатов. Эта процедура является составной частью работ по составлению бухгалтерской финансовой отчетности и от качества ее проведения зависит точность, своевременность и достоверность годового отчета.

В течение года на собирательно-распределительных счетах учитывают значительную часть затрат, которые можно распределить только в конце года. Несмотря на то, что действующими положениями общепроизводственные и общехозяйственные расходы можно в течение года списывать полностью или по нормативному коэффициенту, в конце года становится необходимым скорректировать суммы, отнесенные на соответствующие объекты учета, что определенным образом влияет на себестоимость произведенной продукции, работ и услуг. Это, в свою очередь, влияет на конечные финансовые результаты предприятия.[21]

Счета вспомогательных производств концентрируют затраты, основная часть которых должна быть отнесена на основное производство. В некоторых хозяйствах такие счета тоже закрывают ежемесячно или ежеквартально, и тем не менее в декабре возникает необходимость уточнения некоторых сумм и опять же закрытия этих счетов. Такие операции приходится делать по результатам инвентаризации, в том числе по расчетам с поставщиками и подрядчиками, прочими дебиторами и кредиторами.[22]

После закрытия собирательно-распределительных счетов и счетов вспомогательных производств можно исчислить себестоимость продукции основного производства, закрыть эти счета и уточнить результаты на счетах продаж и прочих доходов и расходов. Это завершение бухгалтерской работы за год.

При закрытии счетов их сальдо переносят на другие счета.

Кроме закрытия счетов производят заключение ряда счетов. При этом сальдо таких счетов переносят на другую сторону счета, то есть определяют конечное сальдо и записывают его в качестве начального остатка в регистр следующего отчетного периода.

До закрытия счетов следует провести ряд подготовительных работ. В первую очередь руководители планово-финансовой службы предприятия проводят инструктивное совещание по вопросу порядка, сроков и содержания отдельных этапов работы. При этом устанавливаются состав инвентаризационных комиссий, сроки проведения инвентаризаций и др.

Прежде чем закрывать счета бухгалтерского учета:

производят все текущие бухгалтерские записи включительно по 31 декабря. На практике обычно большинство хозяйственных операций завершают по состоянию на 20 декабря. Оплату труда начисляют тоже по эту дату, кроме работников на повременной оплате, которым оплату начисляют за полный месяц. Дояркам и другим работниками животноводства объем продукции берут авансом. Персоналу на строительных и ремонтных работах начисления делают по 20 декабря. Включительно по 31 декабря учитывают кассовые и банковские операции, операции по продаже продукции, работ и услуг, прочим доходам и расходам, и некоторые другие;

по результатам инвентаризации на основании акта инвентаризационной комиссии и приказа (распоряжения) руководителя приходуют выявленные излишки и списывают по назначению недостачи – на затраты производства, на виновных лиц, на финансовые результаты, на увеличение стоимости остатков товарно-материальных ценностей, и так далее;

проверяют полноту и правильность записей на всех счетах и составляют предварительный (пробный) баланс, получая при этом исходные показатели;

для закрытия операционных счетов сверяют обороты и остатки аналитических счетов сданными синтетических счетов и предварительного баланса.

В предварительном балансе выводят развернутое сальдо по счетам, которые предстоит закрыть или по которым сальдо вообще выводят развернуто. Это счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29

«Обслуживающие производства и хозяйства», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами», 90 «Продажи», 91 «Прочие доходы и расходы», и другие.

Для составления заключительного баланса необходимо закрыть полностью следующие счета:

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве»;

29 «Обслуживающие производства и хозяйства»;

90 «Продажи»;

91 «Прочие доходы и расходы»;

99 «Прибыли и убытки».

Кроме затрат незавершенного производства полностью списывают затраты на аналитических счетах к счетам:

08 «Вложения во внеоборотные активы»;

20/1 «Растениеводство»;

20/2 «Животноводство»;

20/3 «Промышленные производства»;

23 «Вспомогательные производства»;

97 «Расходы будущих периодов».[23]

Отличительной чертой бухгалтерского учета является оценка хозяйственных средств по их себестоимости. Таким образом, до закрытия счетов, то есть в предварительном балансе, затраты вспомогательных производств включены в состав затрат основного производства по плановой себестоимости, стоимость семян и кормов собственного производства тоже списана по плановой себестоимости. Готовая продукция, оприходованная по плановой себестоимости, списана в переработку и на счет продаж в той же оценке. По мере закрытия счетов продукция, работы и услуги получают фактическую оценку. После закрытия операционных счетов в заключительном балансе будут отражены остатки по инвентарным, денежным, фондовым и расчетным счетам, по калькуляционным же счетам будут показаны только в размере незавершенного производства, незавершенного строительства, незавершенного ремонта.[24]

Счета по учету денежных средств, расчетов с организациями и лицами в процессе закрытия счетов не затрагиваются, а на счете 01 «Основные средства» и счетах по учету материальных ценностей только уточняется их стоимость, принятую при оприходовании.

При установлении очередности закрытия счетов учитывают, что полученная в течение года продукция – корма, семена, полуфабрикаты и тому подобное – до конца года расходуют на свои производственные нужды, не говоря о работах и услугах вспомогательных производств, которые в большей своей части потребляются основными производствами.

Поэтому основополагающим принципом при закрытии счетов принят следующий: по закрываемому счету не списываются отклонения на у лее закрытые счета. И еще одно: отклонения по счетам вспомогательных производств на другие вспомогательные производства не списывают, кроме затрат ремонтных мастерских и затрат по ремонту зданий и сооружений. Эти счета закрываются путем списания учтенных затрат на другие счета, включая счета вспомогательных производств.

Таким образом, часть стоимости продукции, работ и услуг на счетах не корректируется и остается в плановой оценке.

Для уменьшения числа таких условностей в первую очередь закрывают счета, имеющие наибольшее число потребителей и наименьшее число встречных затрат, а в последнюю очередь закрывают счета с минимумом потребителей и большим числом встречных затрат.

Постоянными разницами признаются расходы, которые учитываются при определении налоговой базы по налогу на прибыль отчетного периода, но не признаются для целей бухгалтерского учета расходами как отчетного, так и последующих периодов. Расходы, не учитываемые для целей налогообложения (за исключением нормируемых) приводят к возникновению постоянное налоговое обязательство (ПНО). ПНО признается в том отчетном периоде, в котором возникло.

Возникновение ПНО отражается проводкой Дт 99/02/3 Кт 68/04/2.

Доходы, не учитываемые для целей налогообложения, приводят к постоянным разницам и образуют постоянный налоговый актив (ПНА) Дт 68/04/2 Кт 99/02/3.

Согласно методике ведения бухгалтерского учета в нашей стране, а также в соответствии с действующим законодательством единым финансовым отчетным годом для всех предприятий, в том числе сельскохозяйственных, является календарный год, который начинается 1 января и заканчивается 31 декабря (включительно). Таким образом, все факты финансово-хозяйственной деятельности предприятий, имевшие место в течение этого периода, должны быть зафиксированы в бухгалтерском учете, оценены, сгруппированы надлежащим образом и в конечном счете отражены в годовой финансовой отчетности.

Закрытие счетов в конце отчетного периода необходимо для определения финансового результата деятельности организации. В бухгалтерском учете отчетным периодом признается месяц.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПО ДАННЫМ ПАО «РОСТЕЛЕКОМ» ЗА 4 КВАРТАЛА 2018 г.

2.1 Характеристика и планы развития ПАО «Ростелеком»

ПАО «Ростелеком» - национальная телекоммуникационная компания и крупнейший универсальный оператор связи России, обслуживающий более 100 миллионов абонентов в 80 регионах страны. ПАО «Ростелеком» предоставляет высокотехнологичные услуги фиксированной и мобильной связи, широкополосного доступа в Интернет, платного телевидения и облачных решений для частных и корпоративных клиентов. ПАО «Ростелеком» присутствует во всех сегментах рынка услуг связи и охватывает более 34 млн домохозяйств в России.

Данные представлены в таблице 1.

Таблица 1 – Количество абонентов услуг связи

|

Количество абонентов (млн): |

4 кв 2018 г. |

4 кв 2017 г. |

Изменение, % |

3 кв 2018 г. |

Изменение, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Местная телефонная связь |

26.5 |

28,2 |

(6%) |

27,0 |

(2%) |

|

Мобильная связь |

14.8 |

13,6 |

9% |

14,1 |

5% |

|

ШПД |

10.6 |

9,7 |

8% |

10,3 |

2% |

|

Частные пользователи |

9,8 |

9,0 |

9% |

8,2 |

2% |

|

Корпоративные клиенты |

0,7 |

0,7 |

5% |

0,7 |

1% |

|

Платное ТВ |

7,5 |

6,9 |

9% |

7,3 |

2% |

|

в том числе Интерактивное ТВ |

2,2 |

1,6 |

38% |

2,0 |

9% |

ПАО «Ростелеком»- это безусловный лидер, предоставляющий телекоммуникационные услуги для пользователей различного уровня.

Консолидированная выручка Группы компаний за 2018 год составила 325,7 млрд руб., чистая прибыль – 24,1 млрд руб.

Финансовые показатели организации представлены в таблице 2.

Таблица 2 – Результаты деятельности ПАО «Ростелеком» в 2018 г.в млн руб.

|

Показатель |

1 кв. |

2 кв |

3 кв |

4 кв. |

Изменения 4 кв. относительно |

Темп прироста 4 кв. относительно |

||||

|

1 кв |

2 кв |

3 кв |

1 кв |

2 кв |

3 кв |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Выручка |

77067 |

154097 |

232317 |

290736 |

213669 |

136639 |

58419 |

277,3 |

88,7 |

25,1 |

|

Операцион ная прибыль |

11482 |

24264 |

37521 |

45234 |

33752 |

20970 |

7713 |

294,0 |

86,4 |

20,6 |

|

Прибыль до налогообло жения |

8182 |

17239 |

30350 |

35056 |

26874 |

17817 |

4706 |

328,5 |

103,4 |

15,5 |

|

Чистая прибыль |

6413 |

13688 |

24232 |

26686 |

20273 |

12998 |

2454 |

316,1 |

95,0 |

10,1 |

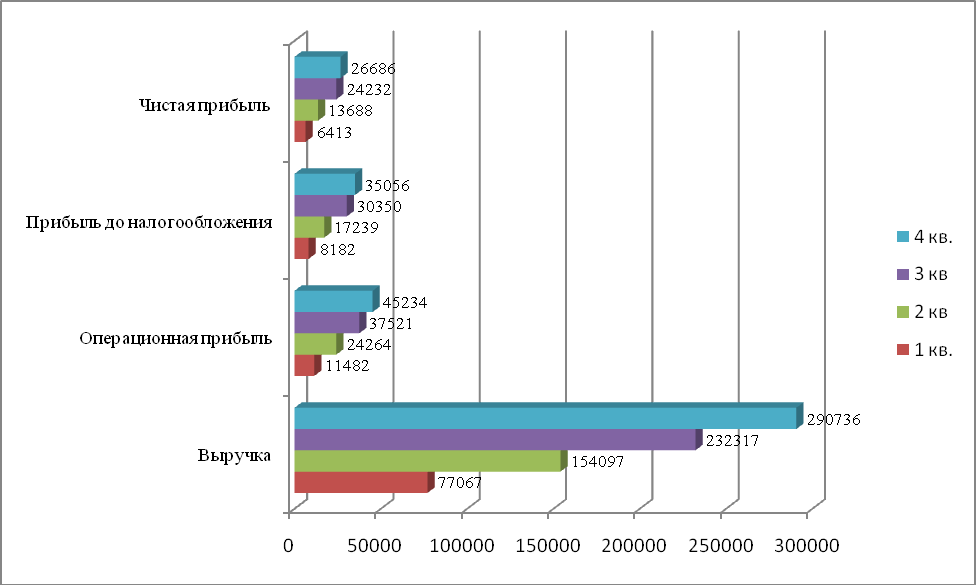

Динамика результатов деятельности за 2018 год в квартальной разбивке представлена на рисунке 1.Построенная диаграмма и данные таблицы показывают значительное увеличение выручки. В 4 кв. она равна 290736 млн руб., это больше на 277,3% или на 213669 млн руб. по сравнению с 1 кв., больше на 88,7% или на 136639 млн руб. по сравнению со 2 кв. и больше на 25,1% или на 58419 млн руб. по сравнению с 3 кв. Увеличение выручки говорит о том, что предлагаемые услуги востребованы и пользуются спросом.

Рисунок 1 – Динамика прибыли в млн руб.

Операционная прибыль в 4 кв. составила 45234 млн руб., что больше на 294% или на 33752 млн руб. по сравнению с 1 кв., больше на 86,4% или на 20970 млн руб. по сравнению со 2 кв. и выше на 20,6% или на 7713 млн руб. по сравнению с 3 кв.

Прибыль до налогообложения в 4 кв. равна 35056 млн руб., это больше на 328,5% или на 26874 млн руб. по сравнению с 1 кв., и больше на 103,4% по сравнению со 2 кв., и больше на 15,5% по сравнению с 3 кв.

Чистая прибыль ежегодно увеличивается, в 4 кв. она равна 26686 млн руб., что выше на 20273 млн руб. или на 316,1% по сравнению с 1 кв., больше на 95% по сравнению со 2 кв., и больше на 10,1% по сравнению с 3 кв.

Таким образом, рост показателей прибыли говорит о выполнении основной цели организации – получение прибыли.

Согласно Указу Президента Российской Федерации № 340 от 24.03.2017 г. «О реорганизации открытого акционерного общества междугородной и международной электрической связи «Ростелеком», летом 2017 года был осуществлен размен активами между «Связьинвестом» и дочерней структурой «Ростелекома» - «Мобителом».

На базе ПАО «Ростелеком» предполагалось создание единой компании путем присоединения к нему ПАО «Связьинвест» со всеми его активами.

Основные шаги слияния со Связьинвестом:

подписание президентского указа: Указ №340 о создании новой компании путем объединения Связьинвеста и Ростелекома подписан Президентом России 24 марта, 2017 г.;

получены все необходимые согласования от государства: согласованы приобретение СкайЛинка, дополнительная эмиссия Связьинвеста и перевод дополнительных телеком активов от Связьинвеста в Ростелеком;

приобретение СкайЛинка у Связьинвеста: неденежная транзакция за1,91% казначейских акций, которые находятся на балансе ООО «Мобител» (100% «дочка» Ростелекома);

дополнительная эмиссия Связьинвеста: Связьинвест провел дополнительную эмиссию. Ростелеком приобрел 140,315,416 акций Связьинвеста для целей сохранения доли в размере 25% плюс одна акция до момента объединения;

оценка: оценка двух компаний проведена независимым консультантом;

собрание акционеров: обе компании проводят собрание акционеров для целей получения одобрения слияния;

обязательный выкуп акций у миноритарных акционеров: Ростелеком потратил до 10% от размера чистых активов на обязательный выкуп у акционеров, которые голосовали против объединения или не голосовали -45 дней после проведения собрания акционеров;

допэмиссия Ростелекома: Ростелеком проводит дополнительную эмиссию в пользу Росимущества;

конвертация акций: конвертация акций Ростелекома, планируется также отмена казначейских акций, образовавшихся в ходе конвертации.

Данная реформа позволила ликвидировать кросс-владение и перейти к прозрачной и понятной акционерной структуре. Все этоспособствовало повышению инвестиционной привлекательности объединенной компании.

«Ростелеком» получит дополнительную выгоду за счет существенного сокращения объема прямых капиталовложений в сегменте мобильной связи, а также передачи долга, связанного с мобильными операциями. При этом ожидаемое снижение выручки компании будет относительно незначительным.

2.2 Анализ активов и пассивов ПАО «Ростелеком»

Первым этапом реорганизации было присоединение к ПАО «Ростелеком» ПАО «Связьинвест» и принадлежащих им обоим 20 компаний, поэтому общаяоценка финансового состояния ПАО приведена по данным консолидированного оценка финансового состояния ПАО приведена по данным консолидированного бухгалтерского баланса (приложение А).

Анализ динамики активов и пассивов приведен в приложении Б. Данное приложение показывает, что за анализируемый период произошло уменьшение активов и пассивов на 3,6% или на 485,2 млрд руб. Внеоборотные активы уменьшились на 16,4% , из них основные средства уменьшились на 12,6%; инвестиционная собственность – на 55,5% или на 141 млн руб.; гудвил и прочие нематериальные активы – на 24,5%; инвестиции в ассоциированные компании – на 82,9% или на 4,4 млрд руб.

Оборотные активы увеличились на 11,3% или на 6, 4 млрд руб. Это произошло за счет увеличения торговой и прочей дебиторской задолженности на 2,7%; за счет роста предоплаты на 5,3%; за счет предоплаты по текущему налогу на прибыль на 35,6% или на 1,3 млрд руб.; за счет прочих инвестиции на 72,9%; за счет увеличения денежных средств и их эквивалентов на 98,6%; за счет уменьшения товарно-материальных запасов на 4,8%. и уменьшения прочих оборотных активов на 54%.

Собственный капитал и обязательства уменьшились за анализируемый период на 15,8% (36,771 млрд руб.). Это произошло за счет уменьшения акционерного капитала на 8,5% (9 млн руб.); добавочного капитала на 76,7% (5461 млн руб.); нераспределенная прибыль и прочие резервы увеличили собственный капитал на 0,8% (2050 млн руб.).

Долгосрочные обязательства увеличились на 16,7% (32,5 млрд руб.). Увеличение произошло за счет увеличения кредитов и займов на 18,2%; за счет уменьшения обязательств по вознаграждениям сотрудников на 11,5%; за счет увеличения отложенных налоговых обязательств на 18%; за счет увеличения кредиторской задолженности на 362,2%; за счет увеличения прочих долгосрочных обязательств на 7,4%.

Краткосрочные обязательства увеличились на 2,6% (2972 млн руб.). Это стало возможно за счет увеличения кредиторской задолженности на 49,1%; за счет уменьшения кредитов и займов на 40%; за счет уменьшения обязательств по текущему налогу на прибыль на 44,4% (55 млн руб.); за счет увеличения прочих краткосрочных обязательств на 10,7%.

Далее приведен анализ структуры баланса за 2018 год: в таблице 3.

Таблица 3 – Структура баланса за 2018 год (по квартально) В %

|

Показатель |

1 кв |

2 кв |

3 кв |

4 кв |

Изменения 4 кв относительно |

|||

|

1 кв |

2 кв |

3 кв |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Внеоборотные активы |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Основные средства |

70,84 |

69,8 |

69,17 |

59,73 |

-11,11 |

-10,07 |

-9,44 |

|

|

Инвестиционная собственность |

0,05 |

0,04 |

0,04 |

0,02 |

-0,03 |

-0,02 |

-0,02 |

|

|

Гудвил и прочие нематериальные активы |

15,75 |

15,47 |

15,24 |

11,47 |

-4,28 |

-4 |

-3,77 |

|

|

Инвестиции в ассоциированные компании |

0,99 |

1 |

1,02 |

0,16 |

-0,83 |

-0,84 |

-0,86 |

|

|

Прочие инвестиции |

0,46 |

0,32 |

0,38 |

0,09 |

-0,37 |

-0,23 |

-0,29 |

|

|

Отложенные налоговые активы |

0,54 |

0,59 |

0,6 |

0,05 |

-0,49 |

-0,54 |

-0,55 |

|

|

Прочие внеоборотные активы |

0,98 |

0,82 |

1,04 |

0,71 |

-0,27 |

-0,11 |

-0,33 |

|

|

Итого внеоборотные активы |

89,59 |

88,03 |

87,5 |

72,24 |

-17,35 |

-15,79 |

-15,26 |

|

|

Оборотные активы |

||||||||

|

Товарно-материальные запасы |

0,76 |

0,74 |

0,71 |

0,70 |

-0,06 |

-0,04 |

-0,01 |

|

|

Торговая и прочая дебиторская задолженность |

7,16 |

6,92 |

7,77 |

7,10 |

-0,06 |

0,18 |

-0,67 |

|

|

Предоплаты |

0,62 |

0,64 |

0,62 |

0,63 |

0,01 |

-0,01 |

0,01 |

|

|

Предоплата по текущему налогу на прибыль |

0,67 |

0,62 |

0,5 |

0,87 |

0,2 |

0,25 |

0,37 |

|

|

Прочие инвестиции |

0,21 |

0,82 |

1,8 |

0,35 |

0,14 |

-0,47 |

-1,45 |

|

|

Денежные средства и их эквиваленты |

0,74 |

1,98 |

0,83 |

1,42 |

0,68 |

-0,56 |

0,59 |

|

|

Прочие оборотные активы |

0,24 |

0,25 |

0,27 |

0,11 |

-0,13 |

-0,14 |

-0,16 |

|

|

Итого оборотные активы |

10,41 |

11,97 |

12,5 |

11,18 |

0,77 |

-0,79 |

-1,32 |

|

|

Итого активы |

100 |

100 |

100 |

100 |

0 |

0 |

0 |

|

|

Собственный капитал и обязательства |

||||||||

|

Акционерный капитал |

0,02 |

0,02 |

0,02 |

0,02 |

0 |

0 |

0 |

|

|

Добавочный капитал |

1,32 |

1,29 |

1,33 |

0,3 |

-1,02 |

-0,99 |

-1,03 |

|

|

Собственные акции, выкупленные у акционеров |

6,55 |

5,21 |

10,33 |

12,18 |

5,63 |

6,97 |

1,85 |

|

|

Нераспределенная прибыль и прочие резервы |

48,2 |

42,1 |

49,96 |

46,88 |

-1,32 |

4,78 |

-3,08 |

|

|

Итого собственный капитал |

43,08 |

38,21 |

40,97 |

35,01 |

-8,07 |

-3,2 |

-5,96 |

|

|

Долгосрочные обязательства |

||||||||

|

Кредиты и займы |

28,84 |

27,69 |

30,27 |

32,91 |

4,07 |

5,22 |

2,64 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Обязательства по вознаграждениям сотрудников |

2,04 |

2,04 |

2,04 |

1,74 |

-0,3 |

-0,3 |

-0,3 |

|

|

Отложенные налоговые обязательства |

4,18 |

4,14 |

4,46 |

4,76 |

0,58 |

0,62 |

0,3 |

|

|

Кредиторская задолженность, резервы и начисленные расходы |

0,04 |

0,04 |

0,03 |

0,19 |

0,15 |

0,15 |

0,16 |

|

|

Прочие долгосрочные обязательства |

0,88 |

0,89 |

0,88 |

0,91 |

0,03 |

0,02 |

0,03 |

|

|

Итого долгосрочные обязательства |

35,99 |

34,8 |

37,68 |

40,52 |

4,53 |

5,72 |

2,84 |

|

|

Краткосрочные обязательства |

||||||||

|

Кредиты и займы |

10,22 |

8,53 |

10,73 |

5,92 |

-4,30 |

-2,61 |

-4,81 |

|

|

Кредиторская задолженность, резервы и начисленные расходы |

9,13 |

16,82 |

8,87 |

13,13 |

4,00 |

-3,69 |

4,26 |

|

|

Обязательства по Текущему налогу на прибыль |

0,02 |

0,01 |

0,04 |

0,01 |

-0,01 |

0 |

-0,03 |

|

|

Прочиекраткосрочные обязательства |

1,56 |

1,6 |

1,54 |

1,67 |

0,11 |

0,07 |

0,13 |

|

|

Итого краткосрочные обязательства |

20,93 |

26,95 |

21,18 |

20,73 |

-0,20 |

-6,22 |

-0,45 |

|

|

Итого обязательства |

56,92 |

61,76 |

58,85 |

64,39 |

7,47 |

2,63 |

5,54 |

|

|

Итого пассив |

100 |

100 |

100 |

100 |

0,00 |

0 |

0 |

|

На рисунке 2 представлена структура баланса.

Рисунок 2 – Структура баланса, %

Таким образом, данные таблицы и рисунка показывают, что за анализируемый период доля внеоборотных активов растет, а доля оборотных активов падает, что отрицательно сказывается на деятельности организации. Доля собственных средств ниже доли заемных средств, следовательно, организация финансово зависима. Доля кредиторской задолженности превышает долю дебиторской задолженности, это также отрицательно сказывается на деятельности организации.

ЗАКЛЮЧЕНИЕ

В современных условиях все организации независимо от их вида и форм собственности ведут бухгалтерский учет согласно действующему законодательству и нормативным актам.

Бухгалтерский учет представляет собой систему, которая измеряет, обрабатывает и передает определенные экономические данные. Он отражает в денежном выражении влияние каждого факта хозяйственной жизни на капитал организации. Кроме того, бухгалтерский учет позволяет организовать сбор и обработку экономической информации для принятия обоснованных управленческих решений, а также для взаимодействия с государственными органами и контрагентами.

В рыночной экономике бухгалтерский учет в большей степени служит целям управления и поэтому не ограничивается ведением счетов и баланса. Его задачей становится возможность наиболее адекватно информировать руководство о результатах, а главное, - о возможностях финансового развития фирмы.

В данной работе была изучена бухгалтерская (финансовая) отчетность и проведен анализ финансового состояния организации на основе данных бухгалтерской отчетности, что и позволило достичь поставленной цели.

В первой главе, теоретической, были рассмотрены: понятие, сущность и виды баланса, классификация бухгалтерского баланса, роль, назначение и строение бухгалтерского баланса. Так же сделан вывод что, баланс дает законченное и цельное представление не только об имущественном положении организации, но и о тех изменениях, которые произошли за тот или иной период.

Во второй главе был подробно рассмотрен анализ финансового состояния по данным ПАО «Ростелеком» за 4 квартала 2018г.

В заключении хочется сказать, что руководители должны уметь анализировать бухгалтерский баланс и давать ему оценку. Это поможет им в успешном и эффективном управлении своей организацией.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 15.04.2019) [Текст] // Собрание законодательства РФ, 03.08.1998, N 31, ст. 3823

2 Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 01.05.2019) [Текст] // Собрание законодательства РФ, N 31, 03.08.1998, ст. 3824.

3 О бухгалтерском учете [Текст]: Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.11.2018) // Собрание законодательства РФ, 12.12.2011, N 50, ст. 7344

4 Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Текст]: Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) // Бюллетень нормативных актов федеральных органов исполнительной власти", N 23, 14.09.1998

5 О внесении изменений в Приказы Министерства финансов Российской Федерации по бухгалтерскому учету [Текст]: Приказ Минфина РФ от 08.11.2010 N 142н //Финансовая газета, N 52, 23.12.2010

13 Агеева О. А. Бухгалтерский учет и анализ / О. А. Агеева [Текст]: // Финансы и учет. 2018. - №8 - С. 63-81.

14 Агубенко О. В. Анализ финансово-хозяйственной деятельности / О.В. Агубенко [Текст] // Учебник. - М.: ИД «Форум», «ИНФРА-М», 2017. - С. 336.

15 Ануфриева Ю.А. Анализ классификаций бухгалтерских балансов с точки зрения их предназначения и использования / Ю.А. Ануфриева[Текст] // Молодой ученый. -2018. - №4. - С. 461-466.

16 Асаул А. Н. Производственно-экономический потенциал и деловая активность субъектов предпринимательской деятельности / А.Н. Асаул [Текст] // АНО «ИПЭВ». – 2015. - №9 - С. 98.

17 Баканов М.И. Теория экономического анализа / М.И. Баканов [Текст]// Финансы и статистика. 2018. - №7 – С. 416.

18 Белых Л.П. Реструктуризация предприятия. Учебник. [Текст]- М.: «Юнити- Дана», 2017. -С. 123.

19 Беликова, Т. Н. Баланс для начинающих. Уникальный подход к изучению основ бухгалтерского учета / Т.Н. Беликова. [Текст] - М.: Рид Групп, 2012. - 176 c.