Бухгалтерский учет и анализ

Содержание:

ВВЕДЕНИЕ

Расходы, затраты, издержки всегда находились под пристальным вниманием теории и практики. В период построения рыночной экономики важность этих показателей возросла. Актуальность обусловлена тем, что величина основных видов ресурсов, расходуемых на производство продукции, в значительной степени влияет на эффективность производства, величину прибыли и уровень рентабельности. Поэтому предприятию, использующему многообразные виды ресурсов: материальные, трудовые, технические и другие, необходимо эффективно ими управлять, чтобы знать, как они связаны друг с другом, какие принимать решения для повышения отдачи от применяемых ресурсов, так как уровень их использования непосредственно влияет на величину расхода.

Основная цель данной работы – рассмотреть соотношения таких категорий, как расходы, затраты, издержки

Объект исследования – агломерационное производство (АГЦ-3) ОАО «Северсталь».

Предмет изучения – анализ учета расходов и затрат на примере АГЦ-3 ОАО «Северсталь».

Для достижения поставленной цели необходимо выполнение следующих задач:

- изучить теоретические аспекты учета расходов, затрат и издержек;

- провести анализ затрат на производство и реализацию продукции и формирование финансового результата на примере АГЦ-3 ОАО «Северсталь»;

1 Теоретические аспекты УЧЕТА И АНАЛИЗА СЕБЕСТОИМОСТИ

1.1 Понятие затрат, издержек и расходов

Специалисту, проводящему анализ финансово-хозяйственной деятельности предприятия, следует различать понятия расходов, затрат и себестоимости. Тактической целью любого предприятия является получение стабильного дохода и приемлемого уровня прибыли. Цель эта достигается предприятием в процессе осуществления финансово-хозяйственной деятельности, которая немыслима без расходов. С хозяйственной точки зрения расходы представляют собой потребление или использование товаров и услуг в процессе получения дохода, то есть являются его «оборотной» стороной, своеобразной «экономической жертвой», необходимой для получения дохода. По мнению А.А. Максютова, расходы – это любые выплаты, которые производит предприятие в процессе своей хозяйственной деятельности [16, с.125].

С финансовой точки зрения расходы являются «неблагоприятным» движением денежных средств, уменьшающим прибыль предприятия. Однако это тоже слишком общий взгляд на то, что такое расходы. Все ли расходы уменьшают прибыль предприятия? Ответ на этот вопрос зависит от того, на каких принципах формируется показатель прибыли. Показатели финансовой результативности деятельности предприятия формируются по данным бухгалтерского учета в соответствии с принятыми в каждой стране стандартами ведения учета и отчетности. Стандарты эти могут носить законодательный характер или быть чисто профессиональными. В России вопросы ведения бухгалтерского учета и формирования отчетности регулируются законодательством.

Формирование финансового результата деятельности предприятия отражается в отчете о прибылях и убытках, являющемся одной из основных форм бухгалтерской отчетности, обязательной для составления и представления российскими предприятиями. В основе его лежит представление о том, что финансовый результат (прибыль, принадлежащая владельцам предприятия) формируется в несколько этапов. База прибыли – доходы от основной деятельности предприятия (выручка от реализации продукции), уменьшенные на сумму переменных расходов, понесенных для получения этого результата. Полученный показатель называют результатом реализации или результатом операционной деятельности. Его следует скорректировать на величину прочих доходов и расходов (финансовых и внереализационных), получив результат финансово-операционной деятельности (прибыль до вычета налогов). И после вычитания той доли, которую необходимо перечислить государству (налоги) остается прибыль, подлежащая распределению среди акционеров (чистая прибыль).

Схема эта представляет общие принципы формирования прибыли предприятия, но не иллюстрирует особенностей российского законодательства, которое предусматривает, что для определения финансового результата деятельности предприятия разные виды его расходов учитываются по-разному, не все они являются затратами и включаются в себестоимость. Основным законодательным актом, касающимся формирования финансовых результатов деятельности российского предприятия, является «Положение о составе затрат». Согласно этому документу себестоимость продукции – это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Из этого определения следует, что согласно российскому бухгалтерскому законодательству часть расходов, понесенных предприятием, являются затратами и включаются в себестоимость производимой продукции, а часть таковыми не является.

Кроме того, в себестоимость включаются некоторые затраты, не являющиеся расходами. Самым наглядным примером таких затрат являются амортизационные отчисления, которые не связаны непосредственно с выплатами денежных средств и зависят от выбранного в рамках учетной политики способа перенесения стоимости основных средств на стоимость готовой продукции.

Таким образом, различая понятия расходов, затрат и издержек, можно сказать, что расходы относятся к операционной деятельности предприятия и к его денежному потоку, поскольку возникают в процессе его текущей операционной деятельности и требуют для своей оплаты денежных средств. Затраты и издержки же являются бухгалтерской категорией, с денежным потоком не связаны и служат элементами, формирующими показатель себестоимости. Часть затрат – это операционные расходы, а часть бывает связана с финансовой или инвестиционной деятельностью предприятия и включается в себестоимость продукции по частям в соответствии с утвержденными правилами и нормативами.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственными задачами анализа себестоимости продукции являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат, оценка выполнения плана и изучение причин отклонений от него, динамических явлений, выявление резервов снижения себестоимости, изыскание путей их мобилизации.

Объектом учета и анализа расходов на изготовление продукции может быть как полная себестоимость, так и себестоимость отдельных изделий, узлов и деталей, отдельных технологических процессов и операций.

Для организаций с массовым характером производства и узкой номенклатурой выпускаемых изделий объектом учета может быть деталь. В этом случае целесообразно проводить анализ себестоимости единицы продукции по видам изделий. При серийном производстве возрастает номенклатура, и невозможным становится подетальный учет и анализ затрат, поэтому изучаются затраты на типовое изделие или узел (на планово-учетную единицу). При единичном производстве объектом учета и анализа становится заказ.

В состав себестоимости включаются некоторые непроизводственные расходы: потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание, потери от простоев по внутрипроизводственным причинам, недостачи материальных ценностей при отсутствии виновных лиц, выплаты по возмещению вреда, причиненного производственными травмами, и т.п.

Каждое конкретное предприятие в своей хозяйственной деятельности сталкивается не со всеми приведенными видами затрат. Кроме того, величины расходов по разным статьям существенно различаются. Некоторые из них могут сильно варьировать из месяца в месяц или из квартала в квартал. Поэтому группировку статей для целей анализа каждое предприятие проводит самостоятельно исходя из специфики своей деятельности.

На рисунке 1.1 показаны виды себестоимости продукции по этапам ее формирования.

ЗАТРАТЫ ОСНОВНОГО ПРОИЗВОДСТВА

ЦЕХОВАЯ СЕБЕСТОИМОСТЬ

ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ

ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ

ЗАТРАТЫ НА РЕАЛИЗАЦИЮ

ПОЛНАЯ СЕБЕСТОИМОСТЬ

Рисунок 1.1 – Виды себестоимости продукции (работ, услуг)

по этапам ее формирования

По степени охвата планом расходы делятся на планируемые и внеплановые. Как правило, к планируемым расходам относятся переменные расходы.

Основой понимания поведения затрат является определение фактора затрат. Под фактором затрат подразумевают любое событие (или показатель), которое вызывает включение затрат в себестоимость. Различным типам затрат соответствуют разные факторы затрат. Так, например, для затрат труда на обработку материалов фактором затрат выступает количество партий изделий, для затрат на транспортировку фактором затрат будет количество полученного груза и так далее. На практике возможны ситуации, когда один вид издержек зависит одновременно от нескольких факторов затрат. На стадии освоения производства бухгалтер должен определить наиболее существенные факторы затрат для каждой группы издержек [21, с. 143].

1.2 Структура себестоимости и резервы сокращения затрат и издержек

Непосредственными задачами анализа себестоимости продукции являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат, оценка выполнения плана и изучение причин отклонений от него, динамических явлений, выявление резервов снижения себестоимости, изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Такими резервами могут быть:

- снижение норм расхода сырья и материалов;

- экономия в результате замены одних видов сырья, материалов, топлива другими, более прогрессивными;

- сокращение потерь от брака и отходов производства;

- наиболее полное использование в производстве вторичных ресурсов и попутных продуктов;

- повышение производительности труда;

- оптимизация расходов по заработной плате;

- повышение качества продукции.

При исчислении себестоимости продукции важное значение имеет научно обоснованная экономическая группировка затрат на производство и единообразное ее построение в планировании и учете как по отрасли, так и в масштабе народного хозяйства.

Правильная группировка затрат на производство дает возможность выявить, под влиянием каких факторов сформировался определенный уровень себестоимости продукции и каковы пути ее снижения. Недостаточно обоснованная классификация затрат, положенная в основу калькуляции, ведет к искажению действительной структуры себестоимости, что затрудняет планирование и анализ себестоимости.

К сожалению, вопросы классификации затрат до сих пор не получили последовательного и окончательного решения. Под классификацией затрат на производство понимаются их систематизация и группировка по определенным признакам для планирования, учета и анализа себестоимости продукции.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства – это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы.

Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления. В легкой промышленности доля сырья и основных материалов составляет 86%, а заработной платы с отчислениями на социальное страхование – около 9%.

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство – наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности в разрезе экономических элементов. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и проектные и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещений. Эти расходы исчисляют, как правило, без учета внутризаводского оборота.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Себестоимость реализуемой продукции равна себестоимости товарной за вычетом повышенных затрат первого года массового производства новых изделий, возмещаемых за счет фонда освоения новой техники, плюс производственная себестоимость продукции, реализованной из остатков прошлого года.

Затраты, возмещаемые за счет фонда освоения новой техники, включаются в себестоимость товарной, но не входят в себестоимость реализуемой продукции. Они определяются как разница между плановой себестоимостью первого года массового производства изделий и себестоимостью, принятой при утверждении цен:

СР = СТ – ЗН + (СП2 – СП1), (1.5)

где СР – себестоимость реализованной продукции,

СТ – себестоимость товарной продукции,

ЗН – повышенные затраты первого года массового производства новых изделий, возмещаемые за счет фонда освоения новой техники,

СП1, СП2 – производственная себестоимость остатков нереализованной (на складах и отгруженной) продукции соответственно на начало и конец года.

Для анализа уровня себестоимости на различных предприятиях или ее динамики за разные периоды времени затраты на производство должны приводиться к одному объему. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. Калькуляция себестоимости широко используется в ценообразовании, хозяйственном расчете, планировании и сравнительном анализе.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

- по составу учитываемых расходов – цеховая, производственная, полная себестоимость;

- по длительности расчетного периода – месячная, квартальная, годовая, за ряд лет;

- по характеру данных, отражающих расчетный период, – фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

- по масштабам охватываемого объекта – цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

2 Анализ затрат и расходов агц-3 ОАО «северсталь»

2.1 Анализ динамики и структуры затрат продукции АГЦ-3

Анализ управления себестоимостью продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Анализ структуры затрат на производство продукции начинается с определения удельного веса отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период.

Производство агломерата в АГЦ-3 ОАО «Северсталь» занимает 35% в общем объеме товарной продукции. Большую часть затрат составляют расходы на производство.

В начале рассмотрим изменение себестоимости агломерата по калькуляционным статьям затрат за отчетный период (см. табл. 2.1 и 2.2).

Таблица 2.1 – Анализ себестоимости агломерата по статьям затрат

|

Калькуляционные статьи |

Сумма, тыс. руб. |

Отклонение |

||

|

план |

факт |

тыс. руб. |

% |

|

|

Сырье и материалы |

259 108 |

252 692 |

-6 416 |

-2,48 |

|

Полуфабрикаты собственного производства |

27 883 |

16 832 |

-11 051 |

-39,63 |

|

Вспомогательные материалы |

13 078 |

4 482 |

-8 596 |

-65,73 |

|

Энергетические затраты |

46 161 |

42 964 |

-3 197 |

-6,93 |

|

Затраты на оплату труда |

5 687 |

5 413 |

-274 |

-4,82 |

|

Расходы на содержание и эксплуатацию оборудования |

85 552 |

80 178 |

-5 374 |

-6,28 |

|

Общепроизводственные расходы |

8 455 |

7 913 |

-542 |

-6,41 |

|

Прочие расходы |

6 473 |

4 367 |

-2 106 |

-32,54 |

|

Возврат (-) |

-12 541 |

-15 639 |

-3 098 |

24,70 |

|

Цеховая себестоимость |

439 856 |

399 202 |

-40 654 |

-9,24 |

|

Общехозяйственные расходы |

48 602 |

44 939 |

-3 663 |

-7,54 |

|

Производственная себестоимость |

488 458 |

444 141 |

-44 317 |

-9,07 |

|

Коммерческие расходы |

16 653 |

15 919 |

-734 |

-4,41 |

|

Полная себестоимость |

505 111 |

460 060 |

-45 051 |

-8,92 |

|

В том числе |

||||

|

Переменные затраты |

356 820 |

342 650 |

-14 170 |

-3,97 |

|

Постоянные затраты |

148 291 |

117 410 |

-30 881 |

-20,82 |

Таблица 2.2 – Анализ себестоимости агломерата по статьям затрат

В процентах

|

Калькуляционные статьи |

Структура затрат, % |

Отклонение |

|

|

план |

факт |

+,- |

|

|

Сырье и материалы |

51,30 |

54,93 |

3,63 |

|

Полуфабрикаты собственного производства |

5,52 |

3,66 |

-1,86 |

|

Вспомогательные материалы |

2,59 |

0,97 |

-1,61 |

|

Энергетические затраты |

9,14 |

9,34 |

0,20 |

|

Затраты на оплату труда |

1,13 |

1,18 |

0,05 |

|

Расходы на содержание и эксплуатацию оборудования |

16,94 |

17,43 |

0,49 |

|

Общепроизводственные расходы |

1,67 |

1,72 |

0,05 |

|

Прочие расходы |

1,28 |

0,95 |

-0,33 |

|

Возврат(-) |

-2,48 |

-3,40 |

-0,92 |

|

Цеховая себестоимость |

87,08 |

86,77 |

-0,31 |

|

Общехозяйственные расходы |

9,62 |

9,77 |

0,15 |

|

Производственная себестоимость |

96,70 |

96,54 |

-0,16 |

|

Коммерческие расходы |

3,30 |

3,46 |

0,16 |

|

Полная себестоимость |

100,00 |

100,00 |

0,00 |

|

В том числе |

|||

|

Переменные затраты |

70,64 |

74,48 |

3,84 |

|

Постоянные затраты |

29,36 |

25,52 |

-3,84 |

По результатам расчета, основная доля затрат в полной себестоимости всей товарной продукции, выпускаемой в АГЦ-3 ОАО «Северсталь» приходится на сырье, материалы, топливо и энергию всех видов (материальные затраты), оплату труда и прочие расходы. Следовательно, производство всей товарной продукции выпускаемой на данном предприятии является материалоемким и энергоемким производством.

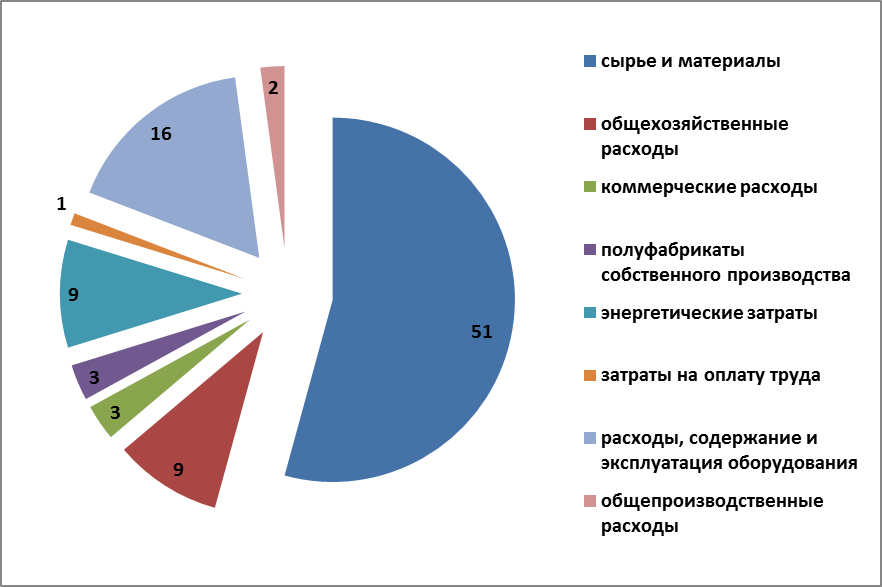

Структура затрат на производство агломерата изображена на рисунке 2.1.

Из рисунка 2.1 видно, что половина всей суммы затрат в полной себестоимости производства агломерата расходуется на сырье и материалы. Далее идут расходы на содержание и эксплуатацию оборудования, энергетические, общехозяйственные, полуфабрикаты собственного производства и коммерческие расходы. Небольшие изменения по этим статьям ведут к значительному отклонению фактического уровня себестоимости от планового. Особенно это касается материальных затрат.

Рисунок 2.1 – Структура затрат на производство агломерата

АГЦ-3 ОАО «Северсталь», %

Далее проанализируем выполнение плана по уровню затрат в АГЦ-3 ОАО «Северсталь».

Таблица 2.3 – Затраты на производство агломерата по элементам

|

Наименование |

Сумма, тыс. руб. |

Структура затрат, % |

||||

|

план |

факт |

тыс. руб. |

% |

план |

факт |

|

|

Сырье и материалы (за вычетом отходов) |

246 567 |

237 052 |

-9 515 |

-3,86 |

48,81 |

51,53 |

|

Услуги пром. характера, ремонтный фонд |

36 173 |

30 085 |

-6 088 |

-16,83 |

7,16 |

6,54 |

|

Вспомогательные материалы |

30 929 |

17 167 |

-13 762 |

-44,50 |

6,12 |

3,73 |

|

Топливо |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Энергетика всех видов |

60 036 |

56 073 |

-3 963 |

-6,60 |

11,89 |

12,19 |

|

Зарплата основная и дополнительная |

16 327 |

16 386 |

59 |

0,36 |

3,23 |

3,56 |

|

Обязательные отчисления |

6 280 |

6 112 |

-168 |

-2,68 |

1,24 |

1,33 |

|

Износ основных средств |

18 298 |

7 330 |

-10 968 |

-59,94 |

3,62 |

1,59 |

|

Прочие денежные средства |

90 501 |

89 855 |

-646 |

-0,71 |

17,92 |

19,53 |

|

ИТОГО |

505 111 |

460 060 |

-45 051 |

-8,92 |

100,00 |

100,00 |

|

Списано на непроизводственные счета |

16 653 |

15 919 |

-734 |

-4,41 |

3,30 |

3,46 |

|

Изменение остатков незавершенного производства |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Изменение остатков по счету «Расходы будущих периодов» |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Производственная себестоимость |

488 458 |

444 141 |

-44 317 |

-9,07 |

96,70 |

96,54 |

|

Коммерческие расходы |

16 653 |

15 919 |

-734 |

-4,41 |

3,30 |

3,46 |

|

Полная себестоимость товарной продукции |

505 111 |

460 060 |

-45 051 |

-8,92 |

100,00 |

100,00 |

2.2 Анализ прямых и материальных затрат на производство агломерата в АГЦ-3

Большой удельный вес в себестоимости продукции занимают материальные затраты. Общая сумма материальных затрат в целом по предприятию зависит от объема производства продукции (VBПi) и изменения удельных материальных затрат (УМЗi). Уровень последних, в свою очередь, может измениться из-за количества расходуемых материальных ресурсов (сырья и материалов) на единицу продукции (Урi) и средней стоимости единицы материальных ресурсов (Цi).

Эту взаимосвязь можно представить схематически (см. рис. 2.2).

Объем производства

продукции (VBПi)

Расход сырья и материалов

Продукции (УРi)

Уровень материальных затрат на единицу продукции (УМЗ)

Средняя стоимость

единицы сырья и материалов (Цi)

Прямые материальные затраты на производство продукции (МЗ)

Рисунок 2.2 – Структурно-логическая модель факторного анализа прямых материальных затрат

Анализ целесообразно начинать с изучения факторов изменения материальных затрат на единицу продукции.

МЗi=VBПi*Урi*Цi., (2.1)

Влияние этих факторов на изменение общей суммы материальных затрат определяется способом цепной подстановки, для чего необходимо иметь следующие данные:

Затраты сырья и материалов на производство продукции:

1) по плану

, (2.2)

2) по плану, пересчитанному на фактический выпуск продукции при плановой ее структуре

, (2.3)

3) по плановым нормам и плановым ценам на фактический выпуск продукции при фактической ее структуре

, (2.4)

4) фактически по плановым ценам

, (2.5)

5) фактически

, (2.6)

Согласно этим данным, расход материалов на производство продукции изменится на п.5-п.1, в том числе за счет изменения:

- объема производства продукции п.2-п.1

- удельного расхода материалов п.4-п.3

- цен на сырье и материалы п.5-п.4

ИТОГО: (п.2-п.1)+(п.4-п.3)+(п.5-п.4)

Если анализируется себестоимость не всего выпуска продукции, а единицы продукции, то расчет влияния факторов на изменение суммы материальных затрат производится по модели:

, (2.7)

Расчет влияния факторов на изменение удельных материальных затрат производится способом цепной подстановки.

, (2.8)

, (2.9)

, (2.10)

, (2.11)

, (2.12)

Далее для выяснения причин перерасхода материальных затрат на производство агломерата в АГЦ-3 ОАО «Северсталь» в 2015 году проведем анализ прямых материальных затрат.

Таблица 2.4 – Расчет влияния факторов на сумму прямых материальных затрат на 1 тонну агломерата

В рублях

|

Сырье и материалы |

Затраты сырья и материалов на 1т агломерата |

Отклонение от плана (+,-) |

||||||||

|

Общее |

В т.ч. за счет изменения |

|||||||||

|

план |

Фактич. расход по плановым ценам |

факт |

Количества |

Цены материала |

||||||

|

Железная руда-всего |

580,060 |

616,600 |

613,720 |

33,600 |

36,540 |

-2,880 |

||||

|

Концентраты |

0,640 |

0,640 |

0,632 |

-0,008 |

0,000 |

-0,008 |

||||

|

Известь |

1,790 |

1,490 |

1,540 |

-0,250 |

-0,300 |

0,050 |

||||

|

Концентрат ДОФ-5 |

2,480 |

0,250 |

0,264 |

-2,220 |

-2,230 |

0,014 |

||||

|

Известь агломерационная ИА-2-1 |

0,840 |

0,840 |

0,750 |

-0,090 |

0,000 |

-0,090 |

||||

|

Сера |

11,020 |

11,020 |

10,940 |

-0,080 |

0,000 |

-0,080 |

||||

|

Вспомогательные материалы |

||||||||||

|

Рудный концентрат |

5,720 |

3,670 |

3,670 |

-2,050 |

-2,050 |

0,000 |

||||

|

Руда |

0,440 |

0,370 |

0,390 |

-0,050 |

-0,070 |

0,020 |

||||

|

Колошниковая пыль |

2,210 |

2,210 |

2,080 |

-0,130 |

0,000 |

-0,130 |

||||

|

Коксовая мелочь |

0,0420 |

0,054 |

0,054 |

0,012 |

0,012 |

0,000 |

||||

|

Известняк |

0,430 |

0,430 |

0,470 |

0,043 |

0,000 |

0,040 |

||||

|

Марганцевая руда |

1,050 |

0,920 |

1,002 |

-0,048 |

-0,130 |

0,082 |

||||

|

Барид |

0,470 |

0,460 |

0,644 |

0,174 |

-0,010 |

0,184 |

||||

|

Мышьяк |

0,0610 |

0,041 |

0,042 |

-0,020 |

-0,020 |

0,001 |

||||

|

Катионит Дауэкс |

1,080 |

1,080 |

0,000 |

-1,080 |

0,000 |

-1,080 |

||||

|

Насадка нержавеющая |

1,000 |

1,000 |

1,000 |

0,000 |

0,000 |

0,000 |

||||

|

Возвратные отходы |

||||||||||

|

Отпарной конденсат |

17,510 |

20,980 |

20,330 |

2,820 |

3,470 |

-0,650 |

||||

|

Пар в заводскую сеть |

10,570 |

7,370 |

7,500 |

-3,070 |

-3,200 |

0,130 |

||||

|

Итого возвратных отходов |

28,080 |

28,350 |

27,830 |

-0,250 |

0,270 |

-0,520 |

||||

|

Топливо и энергия на технологические цели |

||||||||||

|

Электроэнергия |

51,550 |

51,550 |

50,830 |

-0,720 |

0,000 |

-0,720 |

||||

|

Вода речная |

0,260 |

0,260 |

0,000 |

-0,260 |

0,000 |

-0,260 |

||||

|

Частично-обес.вода |

51,880 |

49,150 |

46,800 |

-5,080 |

-2,730 |

-2,350 |

||||

|

Итого материальных затрат |

740,100 |

770,600 |

762,660 |

21,500 |

29,300 |

-7,760 |

||||

Размер влияния удельных материальных затрат на железную руду находится следующим образом. Плановые затраты на железную руду на 1 тонну агломерата равны:

, (2.13)

УМЗпл = 1,261тыс.т × 460,00 руб. = 580,06 рублей

Фактический расход железной руды на 1 тонну агломерата по плановым ценам:

(2.14)

УМЗусл = 1,34 тыс.т × 460,00 руб. = 616,6 рублей.

Фактические затраты на железную руду на 1 тонну агломерата равны:

(2.15)

УМЗф = 1,34 тыс.кг × 458,00 руб.=613,72 рублей.

Общее отклонение от плана равно:

УМЗобщ =УМЗф – УМЗпл, (2.16)

УМЗобщ =613,72 – 580,06 = 33,6 рубля.

Отклонение от плана фактической суммы прямых материальных затрат на 1 тонну агломерата за счет изменения объема железной руды равно:

(2.17)

рублей.

Отклонение от плана фактической суммы прямых материальных затрат на 1 тонну агломерата за счет изменения цены на железной руды равно:

, (2.18)

рублей.

Умножив размер отклонения каждого фактора на фактический объем получаемого офлюсованного агломерата в 2015 году, получим прирост суммы материальных затрат на выпуск агломерата в целом за счет соответствующего фактора, а сложив полученные результаты – прирост суммы материальных затрат под совокупным влиянием обоих факторов.

Из таблицы 2.4 видно, перерасход материальных затрат в исследуемом периоде наблюдается по железной руде. Прирост общей суммы материальных затрат на производство агломерата АГЦ-3 ОАО «Северсталь» за счет изменения удельного расхода сырья и материалов составил:

рублей,

где 438455т – фактический объем производства агломерата АГЦ-3 ОАО «Северсталь» в 2015 году.

А за счет изменения цен на сырье и материалы расход материалов снизился на 3402 тысяч рублей (-7,76 × 438455). Общая сумма материальных затрат под совокупным влиянием удельного расхода сырья и материалов и цен на них увеличилась на 6024,8 тысяч рублей (9426,8 – 3402). Увеличение суммы материальных затрат объясняется увеличением расхода железной руды на производство агломерата выше плановых значений.

Таблица 2.5 – Ежемесячный расход железной руды на производство 1 т агломерата в 2015 г.

|

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Плановый расход, тыс.тн |

1,21 |

1,119 |

1,24 |

1,21 |

1,22 |

1,24 |

1,23 |

1,24 |

1,4 |

1,7 |

1,2 |

1,119 |

|

Фактический расход, тыс.тн |

1,21 |

1,21 |

1,18 |

1,2 |

1,19 |

1,19 |

1,21 |

1,2 |

1,62 |

2,43 |

1,19 |

1,2 |

Таблица 2.6 – Количество произведенного агломерата в 2015 г. с разбивкой по месяцам

|

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Плановое задание, тыс.тн |

41,7 |

38,3 |

42,03 |

40,2 |

40,7 |

39,7 |

38,75 |

41,2 |

14,6 |

26,5 |

40,9 |

42,5 |

|

Фактический объем, тыс.тн |

42,1 |

39,1 |

42,8 |

40,72 |

41,8 |

39,79 |

38,97 |

40,152 |

14,6 |

15,063 |

40,885 |

42,475 |

|

Процент выполнения плана, % |

101 |

102,1 |

101,8 |

101,3 |

102,7 |

100,2 |

100,6 |

97,5 |

100 |

56,8 |

100 |

99,9 |

Таблица 2.7 – Ежемесячный расход железной руды на производство агломерата АГЦ-3 ОАО «Северсталь»

|

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Расход железной руды, тыс.т |

51 043 |

47 350 |

50 870 |

49 015 |

50 035 |

47 373 |

47 155 |

48 269 |

23 746 |

36 645 |

49 024 |

51 076 |

По результатам анализа можно сделать следующие выводы:

- зависимость расхода железной руды от производства агломерата является прямо пропорциональной за исключением периодов пуска и остановки агломашин, это объясняется особенностями технологии производства агломерата

- поскольку затраты на железную руду и энергоресурсы являются определяющими в себестоимости агломерата, то зная норму расхода этих компонентов в продукте, целесообразны предложения по снижению себестоимости за счет снижения уровня расхода электроэнергии.

ЗАКЛЮЧЕНИЕ

На основании проделанной работы можно сделать следующий вывод.

Себестоимость продукции – это важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов.

Важным показателем, характеризующим работу предприятия, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Как показали результаты анализа, основная доля затрат в полной себестоимости всей товарной продукции, выпускаемой в АГЦ-3 ОАО «Северсталь» приходится на сырье, материалы, топливо и энергию всех видов (материальные затраты), оплату труда и прочие расходы. Следовательно, производство всей товарной продукции выпускаемой на данном предприятии является материалоемким и энергоемким производством.

В анализируемом периоде в АГЦ-3 ОАО «Северсталь» происходили отклонения фактических затрат от плановых. Значительное отклонение наблюдается по таким статьям как вспомогательные материалы (сера, мышьяк, рудное сырье, известь), полуфабрикаты собственного производства. Однако поскольку их доля в полной себестоимости агломерата не велика, то изменения по этим статьям не отразились на производственной себестоимости.

Зависимость расхода железной руды от производства агломерата является прямопропорциональной. Поскольку затраты на железную руду и энергоресурсы являются определяющими в себестоимости агломерата, то зная норму расхода этих компонентов в продукте, можно разработать предложения по снижению себестоимости за счет снижения уровня расхода электроэнергии.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Баканов, М.И. Теория экономического анализа / М.И. Баканов, М.В. Мельник, А.Д. Шеремет. – М.: Финансы и статистика, 2013. – 534 с.

- Басовский, Л.Е. Теория экономического анализа / Л.Е. Басовский. – М.: ИНФРА-М, 2013. – 219 с.

- Бердинь, И.Э. Экономика предприятия / И.Э. Бердинь, С.А. Пикунова, Н.Н. Савченко, С.Г. Фалько. – М.: Дрофа, 2014. – 367 с.

- Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. – М.: ИНФРА-М, 2015. – 210 с.

- Бехтерева Е.В. Себестоимость: рациональный и эффективный учет расходов / Е.В. Бехтерева. – М.: Омега-Л, 2014. – 397 с.

- Бочаров, В.В. Финансовый анализ / В.В. Бочаров. – СПб.: Питер, 2014. – 218 с.

- Гинзбург, А.И. Экономический анализ / А.И. Гинзбург. – СПб: Питер, 2012. – 173 с.

- Гладкова, В.Е. Концептуальные основы управления затратами, формирующими себестоимость продукции и услуг / В.Е. Гладкова // Ученые записки Российской Академии предпринимательства. - 2014. - № 27. - С. 158-163.

- Головина, Т.А. Основные концепции оптимизации себестоимости продукции / Т.А Головина. Режим доступа: [http://www.upruchet.ru/articles/2005/4/4335.html]

- Ежкова, И.В. Концепция управления себестоимостью продукции на предприятии / И.В. Ежкова // Молодой ученый. - 2014. - № 5-1. - С. 180-183.

- Зайцев, Н.Л. Экономика промышленного предприятия / Н.Л. Зайцев. – М.: ИНФРА-М, 2012. – 223 с.

- Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия / А.А. Канке, И.П. Кошевая. – М.: Форум – ИНФРА-М, 2015. –287 с.

- Ковалев, В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова. – М.: Проспект, 2012. – 420 с.

- Косякова, Л.Н. Управление производственными затратами в конкурентной среде / Л.Н. Косякова Н.Ю. Омарова, А.Л. Попова. – М.: КноРус, 2014. – 459 с.

- Кукукина, И.Г. Управленческий учет. Управление затратами. Управленческий анализ / И.Г. Кукукина. – М.: Высшее образование, 2015. – 419 с.

- Максютов, А.А. Экономический анализ / А.А. Максютов. – М.: Издательство политической литературы «Единство», 2013. – 543 с.

- Маркарьян, Э.А. Экономический анализ хозяйственной деятельности / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – Ростов-на-Дону: Феникс, 2012. – 554 с.

- Попова Л.В. Процедура внутрипроизводственного учета затрат и управления себестоимостью // Финансовый менеджмент. – 2013. – № 4. – С. 18 – 22.

- Попов А.М. Японский след в стратегическом управлении затратами: таргет-костинг // Финансовый директор. – 2012. – № 7. – С. 5-15.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. – М.: ИНФРА-М, 2014. – 425 с.

- Самыгин, С.И. Управление себестоимостью продукции / С.И.Самыгин, Л.Д.Столяренко. – Ростов н/Д.: Феникс, 2010. 163 с.

- Трубочкина, М.И. Управление затратами предприятий / М.И. Трубочкина. – М.: Инфра-М, 2014. – 429 с.

- ПРОЦЕДУРА БАНКРОТСТВА (Банкротство – понятие и основания)

- НОТАРИАЛЬНЫЕ ДЕЙСТВИЯ (Понятие и особенности нотариальных действий)

- Принципы и основания наследования (Развитие правового регулирования наследственных правоотношений)

- Государственное регулирование предпринимательской деятельности

- Понятие и виды наследования

- Понятие предпринимательских договоров

- Оценка и калькуляция

- Управление рентабельностью на предприятии ООО «ПК «ДЕЛЬТА»

- Франчайзинг как особый вид вертикальных ограничений ( АНАЛИЗ ФРАНШИЗЫ ЗАО «ЦЕНТРОБУВЬ»)

- Внеоборотные активы предприятия (совершенствование амортизационной политики)

- Повышение эффективности управления затратами «Северсталь»

- Конкурентные стратегии фирм на внутреннем рынке (АНАЛИЗ КОНКУРЕНТНОЙ СТРАТЕГИИ ООО «ТК ПИЛИГРИМ»)