Бухгалтерский баланс организации: порядок составления и аналитические возможности (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования обосновывается тем, что бухгалтерский баланс является основной формой бухгалтерской отчетности и, как следствие, основным источником анализа финансово - хозяйственной деятельности предприятия.

Именно бухгалтерский баланс предоставляет пользователям бухгалтерской отчетности информацию о способности предприятия выполнять свои обязательства, о конечном результате деятельности в виде увеличения собственного капитала за отчетный период. На балансе основывается финансовое планирование каждой организации, осуществляется контроль за движением денежных средств в соответствии с полученной прибылью.

Для автора данной темы выражает мнение, что бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. Под финансовым положением организации понимается комплексная характеристика имущества и источников его формирования, определяющую способность организации к исполнению обязательств.

Целью данной работы является: порядок составления и аналитические возможности бухгалтерского баланса.

Для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты бухгалтерского баланса;

- изучить способы составление бухгалтерского баланса.

Объект исследования: бухгалтерский баланс.

Предмет исследования - способы развития аналитического инструментария составления бухгалтерского баланса.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области бухгалтерского учета.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО БАЛАНСА ОРГАНИЗАЦИИ

1.1 Составление бухгалтерского баланса

Чтобы обеспечить эффективную деятельность предприятия, управленческий персонал должен уметь правильно оценивать финансовое состояние предприятия, ведь финансовое состояние - важнейшая характеристика экономической деятельности организации. Основу информационного обеспечения анализа финансового состояния предприятия составляет бухгалтерская отчетность. Центральной формой бухгалтерской отчетности является бухгалтерский баланс.

Значение бухгалтерского баланса настолько велико, что его выделяют в самостоятельную отчетную единицу. В нем представлено состояние всех средств организации.

Актуальность данной темы обосновывается тем, что бухгалтерский баланс является основной формой бухгалтерской отчетности и, как следствие, основным источником анализа финансово - хозяйственной деятельности предприятия.

Именно бухгалтерский баланс предоставляет пользователям бухгалтерской отчетности информацию о способности предприятия выполнять свои обязательства, о конечном результате деятельности в виде увеличения собственного капитала за отчетный период. На балансе основывается финансовое планирование каждой организации, осуществляется контроль за движением денежных средств в соответствии с полученной прибылью.

Данные бухгалтерского баланса широко используются налоговыми органами, потенциальными инвесторами, кредиторами и органами государственного управления.

Зонова А.В[1] в своих трудах писала, что бухгалтерский баланс - это форма отчетности, характеризующая имущественное и финансовое состояние организации.

Соколов Я.В[2] говорил, что бухгалтерский баланс - это модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организации.

Рябова М.А[3] выражает мнение, что бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. Под финансовым положением организации понимается комплексная характеристика имущества и источников его формирования, определяющую способность организации к исполнению обязательств.

Лытнева Н.А[4] выделяет следующие виды бухгалтерского баланса по времени составления:

- вступительный - бухгалтерский баланс, формируемый на дату возникновения организации;

- текущий - баланс, составляемый периодически в течение всего срока функционирования организации;

- ликвидационный - баланс, который формируется на момент ликвидации организации;

- санируемый - формируемый при реорганизации организации, которая находится близко к банкротству;

- разделительный - составляемый при делении организации на несколько юридических лиц;

- объединительный - при объединении нескольких юридических лиц.

Показатели отдельных активов и обязательствах в бухгалтерском балансе могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки пользователями, заинтересованными в финансовом положении и финансовых результатах организации.

Селезнева Н.Н[5] считает, что к бухгалтерскому балансу предъявляются следующие требования:

- правдивость (верность) - баланс, составленный на основании записей, сделанных по всем документам, отразившим факты хозяйственной жизни организации за отчетный период;

- реальность - соответствие оценок его статей объективной действительности;

- единство - построение баланса на единых принципах учета оценки, применение во всех филиалах и других обособленных подразделениях единой учетной политики;

- преемственность - каждый последующий баланс должен вытекать из предыдущего, при этом методы оценок и составления должны быть едины;

- ясность - доступность для понимания лиц, составляющих баланс и пользователей информации.

Организациям рекомендуется в бухгалтерском балансе за итогами данных об активах организации, капитала и резервов, и обязательств организации приводить справочно данные о имеющихся ценностях, которые учитываются на за балансовых счетах.

Таким образом, бухгалтерский баланс является основной формой бухгалтерской отчетности и выступает главным источником для анализа финансового состояния организации. Роль бухгалтерского баланса в бухгалтерской (финансовой) отчетности организации заключается в отражении финансового положения организации на отчетную дату. Бухгалтерский баланс является основной формой отчетности организации. Составление бухгалтерской отчетности, а именно формы - “Бухгалтерский баланс” ведется с учетом всех требований, предъявляемых государством. В настоящее время разработана система нормативно-правовых актов, устанавливающих правила составления отчетности.

По результатам проведенных исследований можно предложить следующие мероприятия по совершенствованию порядка составления бухгалтерского баланса и повышения эффективности анализа финансово-хозяйственной деятельности организации:

Формировать агрегированный баланс с целью повышения наглядности отображения данных, представленных в балансе, для заинтересованных пользователей, а так же для целей анализа финансово-хозяйственной деятельности организации.

- Выделение аналитического отдела организации, перед которым будут стоять четкие задачи по определению показателей эффективности деятельности организации, а так же по осуществлению планирования направления деятельности организации.

- Составление прогнозируемого баланса с целью сопоставления запланированных данных с фактическими, что, в свою очередь, так же увеличит вероятность положительного результата финансово-хозяйственной деятельности организации.

Бухгалтерский баланс является основным источником для анализа финансово-хозяйственной деятельности организации. При помощи данных, приведенных в бухгалтерском балансе организации, можно дать оценку финансовому положению организации, оценить платежеспособность, определить степень зависимости организации от кредиторов.

1.2 Способы развития аналитического инструментария составления бухгалтерского баланса

Сегодня можно судить о неудовлетворенности большинства пользователей российской годовой бухгалтерской отчетности ее представлением и качеством. Недовольство пользователей вызвано в основном форматом и набором показателей бухгалтерской отчетности.

Отечественное законодательство жестко регламентирует формат отчетности коммерческих структур, перечисляя четкий набор показателей, перечень которых, по сути, является ограниченным и не подразумевает расширение. Иностранные организации, к примеру, имеют возможность формировать отчетность в удобном для себя виде. Конечно, они также имеют перечень обязательных к отражению статей, однако могут добавлять и свои показатели, например, в целях привлечения инвесторов[6].

Балансовый отчет многих иностранных организаций, аналогично российскому бухгалтерскому балансу, отражает сведения об активах, пассивах и собственном капитале организации на отчетную дату. Активами являются все ресурсы организации, которые имеют свою структуру и динамику и влияют на результаты финансовой деятельности. Активы в иностранных балансовых отчетах очень часто перечисляются в порядке убывания ликвидности - способности обратить актив в денежные средства.

Пассив бухгалтерского баланса представляет собой то, что компания должна: это может быть кредиторская задолженность, заемные средства, уставный капитал организации и др.

На наш взгляд, в целях анализа структура российского бухгалтерского баланса, аналогично зарубежному, может выглядеть следующим образом (таблица 1):

Таким образом, в таблице 1 представлена примерная форма аналитического баланса. При реформации баланса в аналитический (агрегированный баланс) начальная структура баланса остается неизменной, не меняется структура активов, включенных во в необоротные и оборотные активы, структура капитала, поделенного на собственный и привлеченный капитал, и сохраняется валюта баланса (равенство баланса по активам и пассивам). Но при этом подвергается изменению внутренняя структура разделов аналитического баланса.

Таблица 1.

Форма бухгалтерского баланса для оценки и прогнозирования финансового состояния организации

|

АКТИВ |

ПАССИВ |

|

Оборотные активы |

Краткосрочные обязательства |

|

Денежные средства |

Заемные средства |

|

Финансовые вложения |

Кредиторская задолженность |

|

Дебиторская задолженность |

Доходы будущих периодов |

|

Запасы |

Оценочные обязательства |

|

Прочие оборотные активы |

Прочие краткосрочные обязательства |

|

В необоротные активы |

Долгосрочные обязательства |

|

Основные средства |

Заемные средства |

|

Нематериальные активы |

Оценочные обязательства |

|

Прочие активы |

Прочие долгосрочные обязательства |

|

1 |

Собственный капитал |

|

2 |

Уставный капитал |

|

3 |

Собственные акции, выкупленные у акционеров |

|

4 |

Иной капитал |

В данной форме аналитического бухгалтерского баланса разделы и статьи актива организации представлены в порядке убывания ликвидности, то есть по степени замедления процесса превращения активов в денежные

средства. Разделы пассива расположены в то же порядке, что и в бухгалтерском балансе организации. Статьи баланса представлены в сгруппированном виде, без разбивки на составные элементы. Представленный аналитический баланс каждая организация может редактировать в зависимости от целей, которые она хочет достичь посредством проводимого анализа. Таким образом, уровень информации, имеющейся бухгалтерском балансе в отношении предприятия, в целях анализа изменяется с учетом требований изучаемого предприятия.

В зависимости от степени агрегирования - укрупнения представления данных, меняется и степень возможности проведения подробного анализа. Чем сильнее обобщают данные, тем меньше точность и подробность проводимого по этим данным анализа. Оптимальный вариант степени агрегирования показателей бухгалтерского баланса в аналитический выглядит так, чтобы уровень отражения данных соответствовал масштабу и задачам проводимого в дальнейшем анализа аналитического баланса.

Кроме того, аналитические возможности бухгалтерского баланса ограничивает тот факт, что бухгалтерский баланс отражает финансово - имущественное состояние организации на определенную дату и в нем не показывается связь конкретной статьи актива с конкретной статьей пассива[7]. Следовательно, бухгалтерский баланс не дает информацию о том, как текущие активы финансируются за счет собственного капитала, долгосрочных и текущих обязательств, или в какой пропорции собственные и заемные источники распределились между разделами актива бухгалтерского баланса.

Таким образом, бухгалтерский баланс отражает объективную и полную картину финансово-экономического состояния организации, поскольку в нем отражаются только остатки бухгалтерских счетов, пропуская обороты, а там, где нужно проанализировать внутреннюю структуру остатков, показывается только их суммарная величина.

Отсюда следует, что бухгалтерский баланс в целях наиболее полного и доступного его восприятия должен выглядеть таким образом, чтобы форма баланса отражала его содержание. Проведение такой трансформации позволит перейти к более эффективному анализу данной отчетной формы. Например, по мнению А. В. Грачева, итоговый остаток каждой строки активов должен содержать сведения о принадлежности либо организации (СК), либо стороннему контрагенту (ЗК), либо показать долю принадлежности к обеим группам. Что же касается статей собственного и заемного капитала, то аналитический баланс может показать, какая их часть находится в денежной, а какая - в натуральной форме. В связи с этим А. В. Грачев предлагает форму аналитического баланса, представленного в таблице 2.

Представленный аналитический баланс упрощает анализ финансового положения посредством отражения информации о распределении, как денежных средств организации, так и ее имущества на собственный и заемный капитал, и, в свою очередь, подразделении имущества и капитала организации на группы в зависимости от нахождения в денежной и не денежной формах.

Таким образом, проблема трансформации формы бухгалтерской отчетности «Бухгалтерский баланс» в аналитический является на сегодняшний день особо актуальной, поскольку информация об имущественном и финансовом положении организации интересна не только ограниченному кругу пользователей внутри самой организации, но внешним пользователям информации: инвесторам, кредиторам, потенциальным партнерам и т.д.

Таблица 2.

Аналитический бухгалтерский баланс по состоянию на отчетную дате[8].

|

Активы |

Остаток |

Капитал |

Остаток |

||||

|

Всего |

В том числе |

Всего |

В том числе |

||||

|

СК |

ЗК |

НДФ |

ДФ |

||||

|

Имущество в Не денежной форме (НДФ) |

Собственный капитал |

||||||

|

Имущество в денежной форме (ДФ) |

Заемный капитал |

||||||

|

Итого активы |

Итого капитал |

||||||

В условиях развития объемов и тесноты связей между контрагентами, инвесторами, кредиторами и иными заинтересованными лицами, нужно использовать инструмент агрегирования статей бухгалтерского баланса в аналитический баланс как способ отражения наиболее выгодным образом имущественного состояния организации, абсолютных и относительных показателей ее деятельности, что поможет достичь устойчивого развития организации.

ГЛАВА 2 СОСТАВЛЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

2.1 Бухгалтерский баланс как источник информации о финансовом положении организации

Бухгалтерский баланс предприятия является основным средством коммуникации и одним из основных источников информации о финансовом положении организации. «Чтение», или знакомство с содержанием баланса позволяет установить основные источники средств (собственные и заемные); основные направления вложения средств; соотношение средств и источников и другие характеристики, которые позволяют оценить имущественное положение предприятия и его обеспеченность.

Читать баланс - это знать содержание каждой статьи баланса, знать способы оценки статей, их значение в деятельности организации, взаимосвязи с другими статьями, а также содержание этих изменений для экономической деятельности. Возможность правильно читать бухгалтерский баланс позволяет получить большой и необходимый объем информации о деятельности организации; обосновать уровень обеспеченности собственными оборотными средствами организации; выявить, за счет каких статей меняется структура оборотных средств организации; оценить уровень финансового состояния организации в целом без расчетов аналитических показателей. Перед чтением баланса необходимо убедиться, что в нем присутствует наличие всех подписей; убедиться, что бухгалтерский баланс своевременно сдан в налоговые органы, а также убедиться, что выполнены правила Инструкции о порядке заполнения форм бухгалтерской отчетности[9].

Среди пользователей экономической информации обычно выделяют внутренних и внешних пользователей. Внутренние пользователи - лица, принимающие управленческие решения в организации, а внешние - физические и юридические лица, имеющие интерес к данной организации.

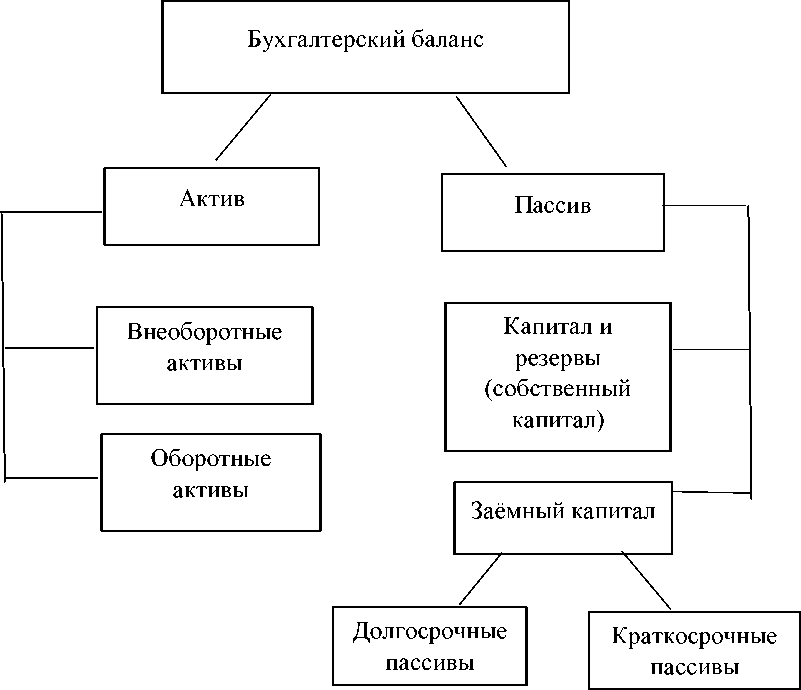

Бухгалтерский баланс (Форма № 1) представляет собой таблицу, в которой можно найти информацию об имуществе предприятия (актив) и источниках образования этого имущества (пассив). В состав активов входят в необоротные активы и оборотные активы. К в необоротным активам относят основные средства, нематериальные активы, финансовые вложения, а к оборотным активам запасы, затраты, денежные средства. Актив строится в порядке возрастания ликвидности. В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Статьи актива располагаются по определенной системе. В начале отображаются менее ликвидные статьи, такие как нематериальные активы, основные средства, долгосрочные инвестиции, а в конце наиболее ликвидные. К ним относятся денежные средства в кассе, на расчетном и валютном счетах.

В первом разделе баланса «В необоротные активы» отражаются: основные средства, нематериальные активы, финансовые вложения и незавершенное строительство.

Второй раздел «Оборотные активы» включает в себя статьи запасов, затрат, денежных средств, средства в расчетах. Причем сумма дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и свыше 12 месяцев после отчетной даты, показаны по каждой статье раздельно.

Актив, как правило, строится в порядке возрастающей ликвидности, при которой в первом разделе баланса показывается недвижимое имущество. При построении актива в порядке убывающей ликвидности на первом месте стоят статьи денежных средств, товаров и запасов незавершенного производства, дебиторов и др.

Пассив баланса показывает источники финансирования средств по видам поступлений (капитал, резервы, прибыль, займы, кредиторская задолженность); по целевому характеру (уставной, добавочный, резервный капиталы, фонды накопления, социальной сферы, потребления, кредиты банков, другие займы, кредиторская задолженность, поставщикам и подрядчикам, задолженность по оплате труда, перед бюджетом и другими кредиторами) и по срокам погашения (долгосрочные - подлежащие погашению более чем через год и краткосрочные, подлежащие погашению до года)[10].

Рассмотрим подробно структуру баланса на рис. 1.

Рисунок 1 - Структура баланса

Исходя из данных рисунка 1, видно, что вертикальные взаимосвязи статей актива баланса оказывают влияние на порядок расположения статей пассива баланса. Например, основные средства приобретаются за счет источников собственных средств или долгосрочных обязательств, а текущие обязательства используются в основном для накопления текущих активов экономического субъекта. Таким образом, вертикальные взаимосвязи балансовых статей пассива предполагают последовательность: источники собственных средств (собственный капитал), долгосрочные обязательства и текущие обязательства.

При составлении бухгалтерского баланса необходимо соблюдать следующие правила:

- в показателях баланса измерители исчисляются в тысячах или миллионах рублей, при этом суммы должны быть округлены до целых чисел;

- основные средства организации, вложения в материальные ценности и нематериальные активы отражаются по остаточной стоимости;

- по курсу Центрального банка РФ иностранная валюта пересчитывается в рублях;

- не допускаются зачеты между статьями активов и пассивов баланса;

- если активы и обязательства несущественны, они обособленно не приводятся, уровень существенности активов и обязательств устанавливают в учетной политике организации на год;

- отрицательные значения баланса указываются в круглых скобках;

- показатели баланса указывают по состоянию на отчетную дату (31 декабря).

Бухгалтерским данным свойственна высокая достоверность, так как они основываются на документальном оформлении всех совершаемых в организации хозяйственных операций, и эти данные всегда находят отражение в материалах инвентаризаций. Одним из основных требований к составлению бухгалтерской отчетности в современных условиях является ее открытость для заинтересованных пользователей. Точность и правильность заполнения бухгалтерского баланса имеет непосредственное влияние на эффективность и успешность работы организации. Бухгалтерский баланс необходим для информирования руководства организации о финансовом положении предприятия; обоснования эффективности стратегического курса; сравнения составляющих использования ресурсов организации. Бухгалтерский баланс позволяет аудиторам получать информацию для выбора оптимального решения в процессе проведения аудита, выявить слабые места в системе бухгалтерского учета организации и зоны, где возможны преднамеренные или случайные ошибки во внешней отчетности. Также, бухгалтерский баланс позволяет аналитикам определить основные составляющие финансового анализа организации. Нормативно-правовое регулирование составления бухгалтерского баланса играет важную роль, так как имеет место единое толкование нормативно-правовых условий хозяйствующими субъектами рыночной экономики и выполнение ими единых принципов составления и предоставления бухгалтерского баланса[11].

Таким образом, бухгалтерский баланс служит инструментом для контроля и планирования экономических целей участников предпринимательской деятельности, а именно получения максимальной прибыли и сохранения всех возможных источников дохода.

2.2 Исследование современного состояния бухгалтерского баланса как источника информации о финансовом положении организации

Исследование понятия бухгалтерский баланс показало, что бухгалтерский баланс имеет длинную историю и на протяжении почти 600 лет притягивал внимание ученых и специалистов ввиду своей уникальной формы и информационных возможностей[12]. У разных авторов, ученых, методологов в области бухгалтерского учета в разное время по мере развития теории о бухгалтерском балансе были разные трактовки самого понятия «баланс». Практически каждый автор признает бухгалтерский баланс главной и наиболее универсальной формой отчетности, поскольку наглядность и уровень обобщения учетных данных находятся в ней на качественно более высоком уровне. Баланс характеризует деятельность предприятия в целом, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое. По мнению Я.В. Соколова, баланс - это не только бланк, который заполняет бухгалтер, а некая абстракция, категория, позволяющая упорядочить совокупности, часто находящиеся в хаотическом состоянии, объектов бухгалтерского учета[13].

При проведении анализа финансового положения предприятия, возникают вопросы к качеству информации, представленной в бухгалтерском балансе. Мы полагаем, что общемировое экономическое сообщество на сегодняшний день предъявляет жесткие требования к количеству и качеству публикуемой информации[14].

Каковы же критерии качества учетной информации? М.Ф. Бычков и С.М. Концевая отмечают, что современное представление о качестве информации, представленной в бухгалтерской (финансовой) отчетности, основывается на степени удовлетворения потребностей пользователей отчетности. Информация, формирующаяся в системе бухгалтерского учета, должна быть полезной для пользователей с целью принятия своевременных, достоверных и правильных управленческих решений. При этом достижение более качественной информации видят в совместной работе государства, профессионального сообщества бухгалтеров, руководителей и главных бухгалтеров предприятий[15].

И.Е. Мизиковский и А.А. Баженов также подчеркивают, что сосредоточенность на одной группе пользователей снижает качество бухгалтерской (финансовой) отчетности и противоречит нормам бухгалтерского законодательства, а именно п. 7 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, который указывает на то, что «при формировании бухгалтерской отчетности организацией должна быть обеспечена в ней нейтральность информации, содержащейся в ней, то есть исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими»[16].

Раскрытие информации только для одной группы пользователей делает бухгалтерскую отчетность необъективной и бесполезной с финансово экономической точки зрения и невозможной для проведения качественного анализа финансово-хозяйственной деятельности предприятия.

И.Е. Мизиковский и А.А. Баженов отмечают, что анализ хозяйственной деятельности должен включать как комплексную проверку качества бухгалтерской (финансовой) отчетности, так и применение инструментов финансового анализа. Исследователи выделяют два направления по контролю соблюдения качества бухгалтерской отчетности[17]:

- отражение в бухгалтерском балансе активов и обязательств в зависимости от их срока обращения, влияющих на перераспределение показателей по разделам бухгалтерской (финансовой) отчетности;

- оценка статей бухгалтерской (финансовой) отчетности.

- Авторы указывают, что неправильное отражение данных по этим параметрам приводит к значительному количеству ошибок и искажений, что искажает результаты анализа.

Правила отражения активов и обязательств в бухгалтерском балансе установлены п. 19 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, в соответствии с которым «активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные»[18]. На сегодняшний день данный аспект особенно актуален в плане раскрытия информации о материально-производственных запасах, используемых для создания в необоротных активов, а также о долгосрочной и краткосрочной части дебиторской задолженности.

Рекомендации аудиторским организациям, индивидуальным аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2013 год определяли, что сырье, материалы и т.п. активы, используемые для создания в необоротных активов организации, не могут быть признаны частью ее материально-производственных запасов. Активы представляются как краткосрочные, если срок обращения по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы представляются как долгосрочные. Учитывая эти характеристики, сырье, материалы и т.п. активы, используемые для создания в необоротных активов организации, должны быть отражены в бухгалтерском балансе в составе в необоротных активов[19].

При формировании баланса особое внимание необходимо уделить представлению информации о дебиторской задолженности. ПБУ 4/99 «Бухгалтерская отчетность организации» рассматривает группу статей «Дебиторская задолженность» лишь в разделе баланса «Оборотные активы»[20]. Вместе с тем, не всю дебиторскую задолженность можно назвать высоколиквидной, ее необходимо дифференцировать.

Для представления информации в балансе из состава дебиторской задолженности необходимо выделить выданные авансы. Рекомендациями Минфина РФ аудиторским организациям, индивидуальным аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2010 год было определено, что в случае выдачи авансов и предварительной оплаты работ, услуг и пр., связанных, например, со строительством объектов основных средств, суммы выданных авансов и предварительной оплаты отражаются в бухгалтерском балансе в разделе 1 «В необоротные активы»[21].

Следовательно, дебиторская задолженность в виде авансов и предварительной оплаты поставщикам должна быть отражена в балансе в зависимости от характера приобретаемого актива, под который выплачен аванс. Если приобретается основное средство, нематериальный актив или другие в необоротные активы, то сумма аванса указывается в первом разделе бухгалтерского баланса.

Вместе с тем, организации по-разному трактуют Рекомендации Минфина РФ. Так, например, в балансе ПАО «Татнефть» авансы, выданные для приобретения и сооружения основных средств, показываются отдельной статьей в качестве статьи, детализирующей статью «Основные средства». В балансе ПАО «АВТОВАЗ» авансы, выданные на приобретение в необоротных активов, отражаются по статье «Прочие в необоротные активы». Такое разнообразное представление информации затрудняет оценку финансового положения организации.

Другой острой проблемой в бухгалтерском учете является оценка показателей бухгалтерского баланса. Уже много столетий бухгалтерский учет для оценки разнородных объектов учета в бухгалтерской отчетности использует обобщающий денежный измеритель. Однако данный денежный измеритель постоянно подвергается критике со стороны ученых и пользователей отчетности. Так, например, группа авторов Д. Александер, А. Бриттон, Э. Йориссен высказывают мысль о том, что денежный измеритель не учитывает влияния времени на оценку объекта бухгалтерского учета[22]. Кроме этого, другая группа авторов, специализирующихся в области оценки активов, уверена в неудовлетворенности пользователей бухгалтерской отчетности представляемой информации, а именно несовершенством оценок статей финансовых отчетов[23]. Профессор Я.В. Соколов также подтверждает, что «...бухгалтерский учет должен быть чем-то большим. чем простой регистрацией и систематизацией фактов хозяйственной жизни; он должен быть против фактов, его цель не в том, что случилось, а в том, что могло, и прежде всего в том, что должно было случиться»[24]. Профессор В.В. Ковалев также утверждает, что представители потенциальных инвесторов не удовлетворены показателями бухгалтерской отчетности, а именно широкое применение оценки по себестоимости, по их мнению, не позволяет использовать бухгалтерский баланс как важнейший источник информации и коммуникации.

Следующим вопросом, остро стоящим перед бухгалтерским учетом, а именно составлением бухгалтерской (финансовой) отчетности является недостаточная востребованность данных, формируемых в публикуемой бухгалтерской отчетности, в процессе принятия управленческих решений. Профессор В.В. Ковалев одной из главных проблем считает проблему информативности главной формы отчетности - бухгалтерского баланса. Профессор приводит мысль, что, несмотря на то, что бухгалтерская отчетность является единственным доступным источником информации, бизнесмены и менеджеры по-прежнему относятся к основному продукту бухгалтерского учета как к «черному ящику». Учитывая данный факт, предприятия начали выпускать годовые отчеты, содержащие, кроме финансовых показателей, и нефинансовую информацию. Однако они тоже остаются невостребованными, поскольку составляются чаще всего формально и без ориентации на то, что ими кто-то будет пользоваться при принятии управленческих решений[25]. По мнению Д. Фокса, бухгалтерская отчетность должна быть краткой и умещаться на визитной карточке. Противоположной точки зрения придерживается У. Бивер, который полагает, что финансовая отчетность не должна упрощаться исходя из уровня понимания наивным непрофессиональным инвестором. В.В. Ковалев справедливо отмечает, что отчетности оптимальной для всех, учитывающей все запросы относительно состава и содержания отчетности, а также глубины раскрытия информации не может быть по определению. Таким образом, он делает вывод, что при составлении отчетности необходимо говорить только о некотором компромиссе[26].

Т.М. Рогуленко и Л.С. Шахматова также отмечают, что информационность современной российской бухгалтерской отчетности претерпела резкое сокращение по сравнению с предыдущими периодами. Данный негативный момент ученые связывают с приближением качественных характеристик финансовой отчетности к международным требованиям. Ввиду отсутствия термина «информационность» в международных и российских стандартах авторы предлагают ввести определение данному понятию: «способность финансовой отчетности предоставить пользователям насколько возможно полную, исчерпывающую и детальную информацию, способствующую предоставить материал, необходимый для проведения полноценного управленческого анализа деятельности организации»[27].

Помимо этого, для устранения недостаточной информативности бухгалтерской (финансовой) отчетности Т.М. Рогуленко и Л.С. Шахматова предлагают разработать шаблон форм управленческой отчетности, которые будут представляться в составе пояснительной записки и учитывать особенности бизнеса организации[28].

Профессор К.Н. Лебедев также рассуждает о главной причине невостребованности данных бухгалтерского учета при принятии управленческих решений. Он приводит мнение С.А. Стукова, который главной проблемой отмечает значительное сокращение бухгалтерской отчетности за последние годы. С.А. Стуков называет бухгалтерский баланс «куцым и маловразумительным», что, несомненно, сужает исходные данные для проведения экономического анализа[29].

Профессор В.Б. Ивашкевич отмечает, что бухгалтерский баланс, в котором в развернутом виде представлены капитал и обязательства организации, позволяет получить достаточно полное представление о генерирующих возможностях компании и структуре источников финансирования ее деятельности. Данный подход в представлении информации об источниках формирования активов демонстрирует совокупную финансовую мощь активов коммерческой организации и капитала, который находится под управлением топ - менеджеров, отвечает целям привлечения потенциальных инвесторов, от которых зависит развитие предприятия в долгосрочной перспектив[30].

М.Е. Грачева также акцентирует внимание на недостаточности данных в бухгалтерской отчетности российских компаний и считает, что за последние полвека американская система финансового учета GAAP стала наиболее авторитетной и разработанной, поскольку отличается более детальным раскрытием информации. Так, например, уже многие годы в GAAP, помимо пяти базовых элементов финансовой отчетности, используются еще пять элементов, которые делают отчетность еще более понятной, подробной и экономически логичной, что очень ценно при проведении анализа[31].

М.Е. Грачева приводит пример: так, кроме статьи «Собственного капитала» раскрывается информация еще о двух элементах - «Вложение капитала собственником» и «Изъятие капитала собственником». Подобное представление информации в бухгалтерском балансе позволяет выявить влияние интенсивных и экстенсивных факторов[32].

Таким образом, на основе всего вышеописанного можно сделать вывод, что при разработке структуры бухгалтерского баланса необходимо идти к некоторому компромиссу: отчетность не должна быть перегружена показателями и в то же время должна учитывать особенности организации.

Другим проблемным моментом является включение в состав статьи бухгалтерского баланса элемента, не соответствующего экономической сущности этой статьи. Например, такая статья отчетности, как запасы, включает в себя стоимость материально-производственных запасов, незавершенного производства, готовой продукции, а также расходов будущих периодов, подлежащих списанию в течение периода, не превышающего 12 месяцев после отчетной даты. Расходы будущих периодов неоднородны по составу и могут включать стоимость программного обеспечения и лицензий, подлежащих списанию в течение периода, не превышающего 12 месяцев после отчетной даты. Действительно, платежи за предоставленное право использования результатов интеллектуальной деятельности согласно ПБУ 14/2007 «Учет нематериальных активов» должны отражаться в составе расходов будущих периодов[33]. Однако отражение расходов будущих периодов по статье «Запасы» бухгалтерского баланса не соответствуют экономической сущности этой статьи.

Кроме того, довольно спорным является вопрос о признании расходов будущих периодов в составе активов организации. Концептуальные основы финансовой отчетности определяют, что элементами финансовой отчетности являются активы, обязательства, капитал (которые должны быть отражены в бухгалтерском балансе) и доходы, расходы (показываемые в отчете о финансовых результатах). При этом активы - это ресурсы, контролируемые организацией в результате прошлых событий, от которых ожидается поступление будущих экономических выгод в организацию[34].

Расходы будущих периодов, которые впоследствии должны быть отнесены на расходы текущего периода, на наш взгляд, не должны быть показаны как актив организации, поскольку не соответствуют критериям признания актива.

Таким образом, на основе изученных научных статей и бухгалтерской (финансовой) отчетности реальных организаций были выявлены следующие проблемные моменты, ожидающие немедленного разрешения:

- сосредоточение на одной группе пользователей при формировании бухгалтерского баланса;

- неточное отражение активов и обязательств в зависимости от их срока обращения;

- недостаточная разработанность оценки статей бухгалтерского баланса;

- недостаточная информативность бухгалтерского баланса некоторых организаций;

- включение в состав статьи бухгалтерского баланса элемента, не соответствующего экономической сущности этой статьи.

2.3 Проблемы составления бухгалтерского баланса в бюджетных учреждениях и его отличия от бухгалтерского баланса коммерческих организаций

Понятие «баланс» берет свое начало в латинском языке. Слово bi (дважды) и lanx (чаша), т.е. двучашие или равенство. В экономической литературе словом «баланс» принято называть систему показателей, которые характеризуют источники образования и направления использования каких - либо ресурсов.

Примером этому может служить баланс доходов и расходов государства, материальные балансы (угля, хлеба и др.). В экономическом анализе, при планировании в настоящее время особо распространен балансовый метод, который наглядно представлен в виде двух таблиц с равными итогами.

В бухгалтерском учете имеется два значения данного понятия.

Первое предполагает равенство итогов, когда записи по аналитическим счетам равны соответствующему синтетическому счету, итоги актива и пассива баланса.

Второе значение вытекает из того, что баланс является одной из самых важных форм бухгалтерской отчетности, в которой дается характеристика финансов, имущества, расчетов организации на конкретную дату.

Бухгалтерский баланс обладает следующими функциями:

- экономико - правовая функция;

- информативная функция;

- результативная функция.

Функции бухгалтерского баланса и их характеристики представлены в таблице 3.

Таблица 3

Функции бухгалтерского баланса[35].

|

Функции |

Характеристика |

|

Экономико - правовая |

Баланс входит в число обязательных форм отчетности для организаций и предприятий всех форм собственности |

|

Информативная |

Конкретизирует основную цель ведения бухгалтерского учета и отчетности - необходимость обеспечения информацией |

|

о наличии движения имущества и обязательств всех заинтересованных лиц |

|

|

Результативная |

Путем проведения анализа показателей баланса можно сделать выводы о качестве управления финансами в учреждении, об улучшении или ухудшении ситуации за анализируемый период |

В зависимости от возникающих в хозяйственной жизни целей можно выделить следующие классификации бухгалтерских балансов:

- по источникам:

Инвентарные балансы составляются на основании результатов инвентаризаций. Книжный баланс основан на принципе регистрации и представляет перечень сальдо счетов Главной книги.

- по срокам:

Вступительный баланс составляется при создании новой организации.

Промежуточный бухгалтерский баланс составляется не в отчетные сроки, т.е. период его составления меньший, чем год. Объем и структура такого баланса чаще всего бывает неполной.

Заключительный баланс отчётный документ о производственно финансовой деятельности компании за определённый период времени.

При ликвидации юридического лица составляется ликвидационный баланс по объему:

Баланс самостоятельный - его составляет юридическое лицо, отвечающее указанным имуществом по имеющимся обязательствам.

Отдельный баланс составляют филиалы и структурные подразделения.

Сводные балансы - в бюджете, например, это балансы получателей бюджетных средств, представляемых главному распорядителю бюджетных средств (ГРБС). ГРБС сводит все балансы в один и представляет в финансовый орган.

- по полноте:

Баланс-брутто - включает в себя регулирующие статьи, используется для научных исследований, а также для совершенствования информационных функций;

Баланс-нетто - исключает регулирующие статьи, используется в настоящее время сальдовый баланс-нетто, так как отражает реальную стоимость имущества организации.

- по реформированию:

Реформированные и не реформированные балансы бывают только в коммерческих организациях. При полном распределении прибыли, она не показывается в балансе, и такой баланс является реформированным. В не реформированном балансе нераспределенная прибыль показывается отдельной строкой.

- по содержанию:

В оборотном балансе кроме сведений об остатках средств и источников формирования имущества на начало, и конец периода еще имеются сведения об их движении за отчётный период.

Сальдовый баланс показывает денежную оценку имущества организации, предприятия и источники образования имущества на конкретную дату.

- по формату:

Двухсторонний баланс: актив слева, пассив справа, иногда наоборот.

Односторонний баланс: актив сверху, пассив под активом (возможен обратный порядок).

Разделенный баланс: по центру приходится название статей (в порядке счетов, приведенных в плане счетов), а слева и справа от них указываются числовые значения актива и пассива.

Сводный баланс: слева проводятся названия статей, а справа, в двух колонках, перечисляются суммы, относящиеся к активу (первая колонка) и пассиву (вторая колонка).

Шахматный баланс: матрица, по строкам которой перечисляются статьи актива, а по столбцам - статьи пассива (возможен обратный вариант)[36].

Имущество организаций, обязательства и хозяйственные операции, которые учреждение осуществляет в процессе своей уставной деятельности, являются объектом учета в бюджетных учреждениях.

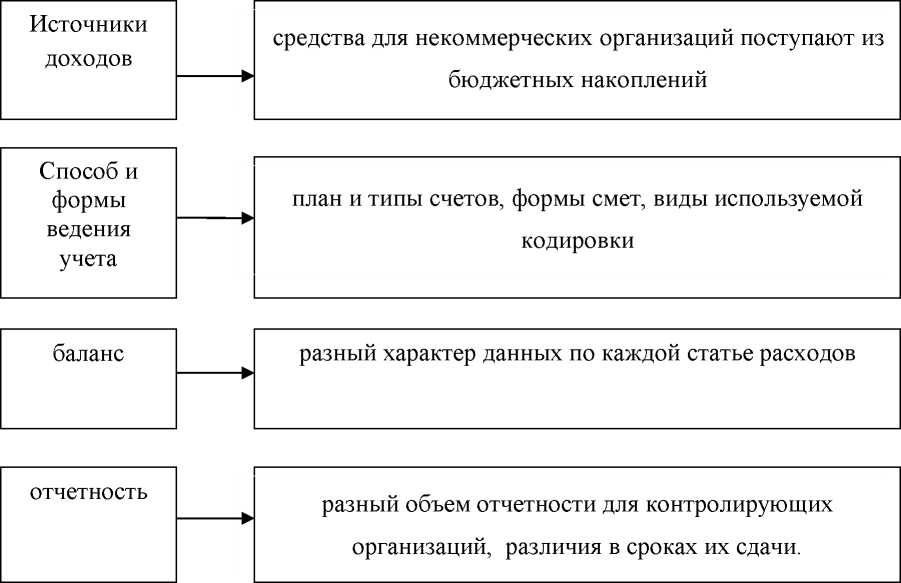

На рисунке 1 приведены отличия бухгалтерского учета в бюджетном учреждении и учета в коммерческой организации (рис.2):

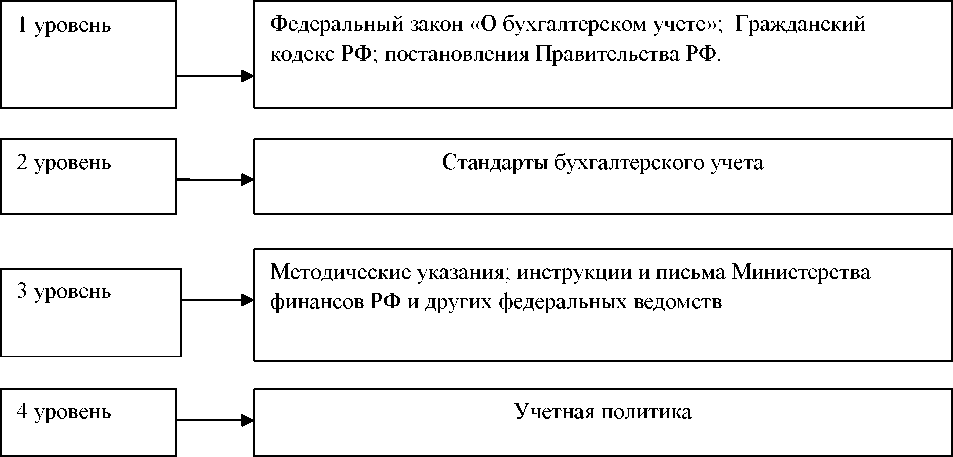

Система нормативного регулирования бухгалтерского учета в Российской Федерации включает четыре уровня (рис. 3).

Данные уровни вполне приемлемы и для коммерческого учета и для бюджетного учета. В первый уровень для бюджетного учета еще следует включить Бюджетный Кодекс РФ.

Единый план счетов бухгалтерского учета бюджетных учреждений является документом второго уровня. Он утвержден Приказом Минфина России от 16.12.2010 N 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению».

В плане утверждены счета, которые применяются для синтетического и аналитического учета. Структура счета бюджетного учета включает в себя 26 разрядов[37]. С помощью единого плана счетов обеспечивается прозрачность осуществляемой бухгалтерской операции. Достижение этой прозрачности обеспечивается самим формированием счета по разрядам.

Рисунок 2 - Отличия бухгалтерского учета бюджетных и коммерческих организаций

Рисунок 3 - Система нормативного регулирования бухгалтерского учёта в РФ

План счетов бухгалтерского учета и Инструкция по его применению являются основой при утверждении рабочего плана счетов организации, содержащего полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учета. В Плане счетов бухгалтерского учета приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Минфином вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов. Субсчета используются организацией, исходя из требований управления ею, включая нужды анализа, контроля и отчетности.

Большое значение для бюджетного учета имеет учетная политика. Учетная политика учреждения - это совокупность выбранных учреждением способов ведения бухгалтерского учета (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности)[38].

На основании исследования учетной политики бюджетного учреждения нами составлена схема (представленная на рисунке 3) - элементы, формирующие учетную политику в бюджетном учреждении.

Учетная политика оформляется приказом руководителя и формируется на год. Разделы учетной политики построены в соответствии с Единым планом счетов, который состоит из пяти разделов.

Рисунок 4 - Элементы, формирующие учетную политику в бюджетном учреждении[39]

Бюджетные учреждения используют при ведении учета бюджетную классификацию. В настоящее время действуют Указания о порядке применения бюджетной классификации РФ, утвержденные 01.07.2013 г. Приказом Минфина №65-н «О порядке применения бюджетной классификации». Классификация основана на кодах - числах, которые несут определенную информацию[40].

Отчетность бюджетных учреждений составляется в соответствии с Приказом Минфина РФ от 25 марта 2011 г. №33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений»[41]. Ведущую роль в отчетности бюджетного учреждения играет баланс.

Зарубежная практика учета определяет две модели бухгалтерского баланса:

- форма счета или горизонтальная форма;

- форма отчета или вертикальная форма.

Горизонтальная форма предполагает расположение активов в левой части баланса, а обязательства располагаются в правой части баланса. Каждая статья равна сальдо по определенному счету или остатку по нескольким счетам[42].

Российскому бухгалтерскому учету присуща горизонтальная форма построения баланса, а для большинства западных компаний характерна, вертикальна модель. Данная модель предполагает две части: актив и пассив. Сначала подлежат отражению активы, а затем обязательства и капитал. Актив можно считать средствами, а пассив источниками данных средств.

В бюджетной организации принята горизонтальная модель построения баланса. Как уже говорилось, существуют значительные отличия бухгалтерского учета в бюджетном учреждении и в коммерческой организации - в планах счетов, структуре счета, в составе и классификации основных средств, материальных запасов, обязательств и других составляющих плана счетов.

По причине этих отличий существуют и различия в формах отчетности данных форм учреждений, и, конкретно, баланс бюджетного учреждения также имеет отличия от баланса коммерческих предприятий. Сущность и общая структура его остаются те же - слева активы (размещенные и используемые полученные средства), справа пассивы (источники образования активов).

Но внутри баланс построен совсем иначе - основные изменения затрагивают структуру основных средств, финансовых активов, денежных средств, обязательств.

В разделе «Обязательства» показывается кредиторская задолженность - по принятым обязательствам, по платежам в бюджет, по Отличием балансов является то, что в бухгалтерском балансе бюджетного учреждения показываются отдельно бюджетные и внебюджетные средства, а затем суммируются. Кроме того:

- Бюджетные организации не наделяются собственными оборотными средствами, т.к. для своей текущей деятельности они получают средства из бюджета или зарабатывают внебюджетные средства;

- В бухгалтерском балансе нет статьи «Уставный фонд» Счет основные средства в Активе составляют фонд в основных средствах и амортизация.

В отличие от коммерческих компаний, бухгалтерский баланс бюджетной организации в активе обязательно отражает размещение бюджетных средств. Размещение средств осуществляется в виде: денежных средств; материальных запасов; основных средств.

В разделе «Финансовые активы» показывается дебиторская задолженность бюджетной организации, т.к. это временное отвлечение средств из хозяйственного оборота. Остатки неиспользованных бюджетных средств (в кассе, на счетах в банке) отражаются в категории «Денежные средства». Реформа бюджетных учреждений внесла в формирование баланса следующее новшество. Ранее особенностью баланса бюджетных учреждений являлось то, что по счетам денежные средства на конец отчетного года в соответствии с правилами заключения счетов, остатков быть не должно. В настоящее время бюджетное учреждение имеет право оставить на счете остаток денежных средств, а указанное правило распространяется только на казенные учреждения. Бюджетные средства с их счетов на конец года забираются главным распорядителем средств.

расчетам с подотчетными лицами, по ущербу имуществу и др.

В разделе «Финансовый результат» показываются остатки по счету 040100000 «Финансовый результат хозяйствующего субъекта»[43].

В бюджетном учете «Финансовый результат хозяйствующего субъекта» является не прибылью и не убытком. Он представляет собой чистый операционный результат, то есть изменение статей активов и пассивов.

Основой для составления баланса является Главная книга, в которой выводятся обороты и остатки по все счетам за определенный период. Составлению бюджетной отчетности предшествует сверка оборотов и остатков по аналитическим регистрам учета с оборотами и остатками по счетам бюджетного учета.

На начало года отражаются показатели о стоимости активов, обязательств, данные о финансовом результате на начало года. Они равны графам «На конец отчетного периода» предыдущего года.

На конец отчетного периода отражаются показатели о стоимости активов и обязательств, финансовом результате на конец отчетного периода - на 1 апреля, 1 июля, 1 октября и на конец отчетного финансового года - 1 января, учитывая заключительные записи, проведенные 31 декабря по счетам бюджетного учета по окончании финансового года.

Заполненный баланс бюджетного учреждения вместе с другими формами отчетности представляется главному распорядителю бюджетных средств или в финансовый орган, где производится его проверка на увязки. Отдельные показатели баланса государственного (муниципального) учреждения (ф. 0503730) увязываются с показателями Отчета о финансовых результатах деятельности (ф. 0503721) и Отчета об исполнении плана финансово- хозяйственной деятельности (ф. 0503727)[44].

Например, сумма строк 030 “Основные средства, 091 «Капитальные вложения в основные средства (010601000)», 121 «Основные средства в пути (010701000)» баланса должны быть равны строке 320 “Чистое поступление основных средств” отчета о финансовых результатах.

Проверенные балансы учреждений сводятся в финансовом органе в консолидированный баланс и предоставляются в составе консолидированной отчетности в вышестоящую организацию. Балансы являются источником ценной информации, которая наиболее точно и подробно раскрывает отдельные стороны деятельности хозяйствующего субъекта[45].

Можно сделать выводы, что бухгалтерский баланс предполагает равенство итогов, когда записи по аналитическим счетам равны соответствующему синтетическому счету, итоги актива и пассива баланса. В бюджетной организации принята горизонтальная модель построения бухгалтерского баланса. Баланс является одной из самых важных форм бухгалтерской отчетности, в которой дается характеристика финансов, имущества, расчетов организации на конкретную дату. Баланс бюджетных организаций призван показать насколько правильно выполнено распоряжение бюджетными средствами, выделенными на государственное задание, а так же финансовую самостоятельность учреждения.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

1.Бюджетные организации не наделяются собственными оборотными средствами, т.к. для своей текущей деятельности они получают средства из бюджета или зарабатывают внебюджетные средства;

В бухгалтерском балансе нет статьи «Уставный фонд» Счет основные средства в Активе составляют фонд в основных средствах и амортизация.

В отличие от коммерческих компаний, бухгалтерский баланс бюджетной организации в активе обязательно отражает размещение бюджетных средств. Размещение средств осуществляется в виде: денежных средств; материальных запасов; основных средств.

2.В разделе «Финансовые активы» показывается дебиторская задолженность бюджетной организации, т.к. это временное отвлечение средств из хозяйственного оборота. Остатки неиспользованных бюджетных средств (в кассе, на счетах в банке) отражаются в категории «Денежные средства». Реформа бюджетных учреждений внесла в формирование баланса следующее новшество. Ранее особенностью баланса бюджетных учреждений являлось то, что по счетам денежные средства на конец отчетного года в соответствии с правилами заключения счетов, остатков быть не должно. В настоящее время бюджетное учреждение имеет право оставить на счете остаток денежных средств, а указанное правило распространяется только на казенные учреждения. Бюджетные средства с их счетов на конец года забираются главным распорядителем средств. Расчетам с подотчетными лицами, по ущербу имуществу и др.

В разделе «Финансовый результат» показываются остатки по счету 040100000 «Финансовый результат хозяйствующего субъекта»[46].

В бюджетном учете «Финансовый результат хозяйствующего субъекта» является не прибылью и не убытком. Он представляет собой чистый операционный результат, то есть изменение статей активов и пассивов.

Основой для составления баланса является Главная книга, в которой выводятся обороты и остатки по все счетам за определенный период. Составлению бюджетной отчетности предшествует сверка оборотов и остатков по аналитическим регистрам учета с оборотами и остатками по счетам бюджетного учета.

На начало года отражаются показатели о стоимости активов, обязательств, данные о финансовом результате на начало года. Они равны графам «На конец отчетного периода» предыдущего года.

На конец отчетного периода отражаются показатели о стоимости активов и обязательств, финансовом результате на конец отчетного периода - на 1 апреля, 1 июля, 1 октября и на конец отчетного финансового года - 1 января, учитывая заключительные записи, проведенные 31 декабря по счетам бюджетного учета по окончании финансового года.

Заполненный баланс бюджетного учреждения вместе с другими формами отчетности представляется главному распорядителю бюджетных средств или в финансовый орган, где производится его проверка на увязки. Отдельные показатели баланса государственного (муниципального) учреждения (ф. 0503730) увязываются с показателями Отчета о финансовых результатах деятельности (ф. 0503721) и Отчета об исполнении плана финансово- хозяйственной деятельности (ф. 0503727)[47].

Например, сумма строк 030 “Основные средства, 091 «Капитальные вложения в основные средства (010601000)», 121 «Основные средства в пути (010701000)» баланса должны быть равны строке 320 “Чистое поступление основных средств” отчета о финансовых результатах.

Проверенные балансы учреждений сводятся в финансовом органе в консолидированный баланс и предоставляются в составе консолидированной отчетности в вышестоящую организацию. Балансы являются источником ценной информации, которая наиболее точно и подробно раскрывает отдельные стороны деятельности хозяйствующего субъекта[48].

Можно сделать выводы, что бухгалтерский баланс предполагает равенство итогов, когда записи по аналитическим счетам равны соответствующему синтетическому счету, итоги актива и пассива баланса. В бюджетной организации принята горизонтальная модель построения бухгалтерского баланса. Баланс является одной из самых важных форм бухгалтерской отчетности, в которой дается характеристика финансов, имущества, расчетов организации на конкретную дату. Баланс бюджетных организаций призван показать насколько правильно выполнено распоряжение бюджетными средствами, выделенными на государственное задание, а так же финансовую самостоятельность учреждения.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (в ред. от 03.04.2017) [Электронный ресурс] // Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/doc8725/ (дата обращения 10.12.2019).

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в ред. от 29.12.2017) [Электронный ресурс] // Доступ из справ.-правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508 (дата обращения 10.12.2019).

- Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений: Приказ Минфина РФ от 25 марта 2011 г. №33н (с изм. от 16.11.2016 г.) - Доступ из справочно правовой системы «КонсультантПлюс» [Электронный ресурс]. - URL: http://www.consultant.ru (дата обращения от 09.12.2019).

- Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению [Электронный ресурс]: Приказ Минфина России от 16.12.2010 N 174н (с изм. от 16.11.2016 г.) - Доступ из справочно-правовой системы «КонсультантПлюс». - URL: http://www.consultant.ru. (дата обращения от 09.12.2019)

- Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99: приказ Минфина РФ от 06.07.1999 г., № 43н (ред. от 08.11. 2010 г.) [Электронный ресурс]. - Режим доступа: http:// www.consultant.ru/document/cons_doc_LAW_18609/

- Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/07: приказ Министерства финансов РФ от 27.12.2007 № 153н (ред. от 24.12.2010) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_63465/

- Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации: Приказ Минфина России от 1 июля 2013 г. №65н (с изм. от 09.06.2017 г.) - Доступ из справочно-правовой системы «КонсультантПлюс» [Электронный ресурс]. URL :http://www.consultant.ru. (дата обращения от 09.12.2019)

- Абдалова Е.Б., Карельская С.Н. Влияние времени на оценку объектов бухгалтерского учета / Е.Б. Абдалова, С.Н. Карельская // Экономические науки 2015 № 12 (133). - С. 115-120.

- Абрекова Л.М. Роль и назначение бухгалтерских балансов [Текст] /Абрекова Л.М.// В сборнике: Аграрная наука - основа успешного развития АПК и сохранения экосистем Материалы Международной научнопрактической конференции.- 2015. -С. 334-336.

- Баланса для повышения качества отчетности [Электронный ресурс]. Режим доступа http://www.science- bsea.bgita.ru/2010/ekonom_2010_2/sologubova_sov.htm (дата обращения 09.12.2019)

- Бауэр И.В. Классификация бухгалтерских балансов [Текст] /Бауэр И.В.//В сборнике: Исследование инновационного потенциала общества и формирование направлений его стратегического развития.-2015.-С.40-41.

- Башмакова О.В. Бухгалтерский баланс: понятие, структура, связь со счетами бухгалтерского учета [Текст] /Башмакова О.В.//Научный сибирский альманах.2015.№1. С.26-31.

- Бычков М.Ф., Концевая С.М. Методологические основы обеспечения качества учетной информации / М.Ф. Бычков, С.М. Концевая // Вестник профессиональных бухгалтеров. - 2015. - № 3. - С. 40-42.

- Величковский А.В. Подходы к оценке немонетарных активов, сложившиеся в бухгалтерском учете / А.В. Величковский // Международный бухгалтерский учет. - 2015 - № 14. - С. 51-65.

- Гладких Г.В.Степанова И.Г. Проблемные аспекты оценки статей бухгалтерского баланса [Текст] /Гладких Г.В .//Современные научные исследования и разработки. 2017. № 5 (13). С. 88-90.

- Грачев А.В. Многофакторная модель оптимизации

- Грачева М.Е. Актуальные проблемы информационного обеспечения финансового анализа / М.Е. Грачева // Учет. Анализ. Аудит. - 2015. - № 3. - С. 67 -74.

- Зонова, А.В. Бухгалтерский финансовый учет/ А.В. Зонова - М.: Питер, 2016 - 120 с.

- Ивашкевич В.Б. Роль балансовой политики в управлении предприятием / В.Б. Ивашкевич // Вестник профессиональных бухгалтеров 2015 № 1. - С. 19-21.

- Инструкция о порядке заполнения типовых форм годовой бухгалтерской отчетности (в ред. Приказа Минфина РФ от 27.03.96 N 31) [Электронный ресурс] // Доступ из справ.- правовой системы «Консультант Вектор экономики | www.vectoreconomy.ru | СМИ ЭЛ № ФС 77-66790, ISSN 2500-3666 Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_8423/526b1f668a42a5eb74a14 228f2c5049784f9a211/ (дата обращения 09.12.2018)

- Ковалев В.В. Бухгалтерский баланс в исторической ретроспективе / В.В. Ковалев // Вестник Санкт-Петербургского университета. - 2016. - № 3. - С. 85-98.

- Концептуальные основы финансовой отчетности [Электронный ресурс] Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_160581/

- Куликова Л.И. Публичная отчетность в России: история развития и современное состояние / Материалы экономического форума «Экономика в меняющемся мире» с международным участием. Сборник научных статей 205 - С. 30-32.

- Куликова Л.И., Гарынцев А.Г. Балансовая политика как учетная категория // Бухгалтерский учет. - 2016. - № 17. - С. 70-76.

- Лебедев К.Н. Экономическая теория о главной причине невостребованности данных, формируемых в учете, и учетной аналитики в процессе принятия решений / К.Н. Лебедев // Международный бухгалтерский учет. - 2016. - № 1. - С. 2-15.

- Лытнева, Н.А. Бухгалтерский учет/ Н.А. Лытнева, Т.В. Федорова - М.: ИД”Форум” 2016 - 234с.

- Мизиковский И.Е., Баженов А.А. Бухгалтерская (финансовая) отчетность как инструмент обеспечения транспарентности ведения хозяйственной деятельности экономический субъектов / И.Е. Мизиковский, А.А. Баженов // Учет. Анализ. Аудит. - 2016. - № 2. - С. 69-76.

- Новодворский В.Д. Бухгалтерский баланс как основная форма бухгалтерской отчетности// Новая наука: современное состояние и пути развития. -2016. -№ 10-1. - С. 113-115.

- Панков В.В., Воробьева Л.П., Чайковская Л.А., Кожухов В.Л.Отчетность бюджетных и автономных учреждений [Текст] /Панков В.В.//Бухучет в бюджетных организациях.-2016 .-№6.-С.28-32.

- Попова М.И., Жуклинец И.И. Бухгалтерский учет в бюджетных организациях. Учебно-практическое пособие [Текст] / Попова М.И., Жуклинец И.И. - Москва: Юрайт, 2016. - 595 с.

- Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2010 год (Письмо Минфина РФ от 24.01.2011 № 07-02-18/01) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/ cons_doc_LAW_110405/

- Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2013 год (приложение к письму Минфина РФ от 29.01.2014 №07-04-18/01) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/ cons_doc_LAW_158331/

- Рогуленко Т.М., Шахматова Л.С. Основные направления совершенствования отчетности в России / Т.М. Рогуленко, Л.С. Шахматова // Вестник профессиональных бухгалтеров. - 2016. - № 2. - С. 25-28.

- Рябова, М.А. Анализ финансовой отчетности: учебно-практическое пособие/ М.А. Рябова - М.: УлГТУ, 2015 -427с.

- Сафронова О.Н. Бухгалтерский баланс как основной источник информации о финансовом состоянии предприятия. - 2018. - № 1. - С. 172-174.

- Селезнева, Н.Н. Анализ финансовой отчетности/ Н.Н. Селезнева, А.Ф. Ионова - М.: ЮНИТИ - ДАНА 2015 - 157с.

- Слабинская И.А. К вопросу о сущности бухгалтерского баланса. - 2015. - № 4. - С. 1-6.

- Соколов Я.В. Основы теории бухгалтерского учета. - М.: Финансы и статистика, 2015- 496 с.

- Соколова, Н.А. Бухгалтерская финансовая отчетность/ Н.А. Соколова, И.Н. Томшинская - М.: Питер, 2016 - 234с.

- Сологубова Н.А. Совершенствование формата бухгалтерского

- ФЗ «О бухгалтерском учете» [Электронный ресурс] // Федеральный закон от 06.12.2011 № 402-ФЗ (в ред. от 23.05.2016). - Доступ из справ.- правовой системы «Консультант Плюс». Режим доступа: http://www.consultant.ru/doc855/ (дата обращения 09.12.2018).

- Чернюк А.А.Бухгалтерский учет в бюджетных организациях [Текст] /Чернюк А.А.. М.: Высшая школа, 2015.

- http://www.auditfLn.Com/fLn/2007/3/Grachev/Grachev%20.pdf (дата обращения 09.12.2019)

-

Зонова, А.В. Бухгалтерский финансовый учет/ А.В. Зонова - М.: Питер, 2016 - 120 с. ↑

-

Соколова, Н.А. Бухгалтерская финансовая отчетность/ Н.А. Соколова, И.Н. Томшинская - М.: Питер, 2016 - 234с. ↑

-

Рябова, М.А. Анализ финансовой отчетности: учебно-практическое пособие/ М.А. Рябова - М.: УлГТУ, 2015 -427с. ↑

-

Лытнева, Н.А. Бухгалтерский учет/ Н.А. Лытнева, Т.В. Федорова - М.: ИД”Форум” 2016 - 234с. ↑

-

Селезнева, Н.Н. Анализ финансовой отчетности/ Н.Н. Селезнева, А.Ф. Ионова - М.: ЮНИТИ - ДАНА 2015 - 157с. ↑

-

Сологубова Н.А. Совершенствование формата бухгалтерского

баланса для повышения качества отчетности [Электронный ресурс]. Режим доступа http://www.science- bsea.bgita.ru/2010/ekonom_2010_2/sologubova_sov.htm (дата обращения 09.12.2019) ↑

-

Новодворский В.Д. Бухгалтерский баланс как основная форма бухгалтерской отчетности// Новая наука: современное состояние и пути развития. -2016. -№ 10-1. - С. 113-115. ↑

-

Грачев А.В. Многофакторная модель оптимизации

бухгалтерского баланса. Аудит и финансовый анализ. 2017 - № 3.

[Электронный ресурс]. Режим доступа:

http://www.auditfLn.Com/fLn/2007/3/Grachev/Grachev%20.pdf (дата обращения 09.12.2019) ↑

-

Инструкция о порядке заполнения типовых форм годовой бухгалтерской отчетности (в ред. Приказа Минфина РФ от 27.03.96 N 31) [Электронный ресурс] // Доступ из справ.- правовой системы «Консультант Вектор экономики | www.vectoreconomy.ru | СМИ ЭЛ № ФС 77-66790, ISSN 2500-3666 Плюс». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_8423/526b1f668a42a5eb74a14 228f2c5049784f9a211/ (дата обращения 09.12.2018) ↑

-

Сафронова О.Н. Бухгалтерский баланс как основной источник информации о финансовом состоянии предприятия. - 2018. - № 1. - С. 172-174. ↑

-

Сафронова О.Н. Бухгалтерский баланс как основной источник информации о финансовом состоянии предприятия. - 2018. - № 1. - С. 172-174. ↑

-

Куликова Л.И., Гарынцев А.Г. Балансовая политика как учетная категория // Бухгалтерский учет. - 2016. - № 17. - С. 70-76. ↑

-

Соколов Я.В. Основы теории бухгалтерского учета. - М.: Финансы и статистика, 2015- 496 с. ↑

-

Куликова Л.И. Публичная отчетность в России: история развития и современное состояние / Материалы экономического форума «Экономика в меняющемся мире» с международным участием. Сборник научных статей 205 - С. 30-32. ↑

-

Бычков М.Ф., Концевая С.М. Методологические основы обеспечения качества учетной информации / М.Ф. Бычков, С.М. Концевая // Вестник профессиональных бухгалтеров. - 2015. - № 3. - С. 40-42. ↑

-

Мизиковский И.Е., Баженов А.А. Бухгалтерская (финансовая) отчетность как инструмент обеспечения транспарентности ведения хозяйственной деятельности экономический субъектов / И.Е. Мизиковский, А.А. Баженов // Учет. Анализ. Аудит. - 2016. - № 2. - С. 69-76. ↑

-

Мизиковский И.Е., Баженов А.А. Бухгалтерская (финансовая) отчетность как инструмент обеспечения транспарентности ведения хозяйственной деятельности экономический субъектов / И.Е. Мизиковский, А.А. Баженов // Учет. Анализ. Аудит. - 2016. - № 2. - С. 69-76. ↑

-

Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99: приказ Минфина РФ от 06.07.1999 г., № 43н (ред. от 08.11. 2010 г.) [Электронный ресурс]. - Режим доступа: http:// www.consultant.ru/document/cons_doc_LAW_18609/. ↑

-

Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2013 год (приложение к письму Минфина РФ от 29.01.2014 №07-04-18/01) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/ cons_doc_LAW_158331. ↑

-

Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99: приказ Минфина РФ от 06.07.1999 г., № 43н (ред. от 08.11. 2010 г.) [Электронный ресурс]. - Режим доступа: http:// . ↑

-

Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2010 год (Письмо Минфина РФ от 24.01.2011 № 07-02-18/01) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/ cons_doc_LAW_110405. ↑

-

Абдалова Е.Б., Карельская С.Н. Влияние времени на оценку объектов бухгалтерского учета / Е.Б. Абдалова, С.Н. Карельская // Экономические науки 2015 № 12 (133). - С. 115-120. ↑

-

Величковский А.В. Подходы к оценке немонетарных активов, сложившиеся в бухгалтерском учете / А.В. Величковский // Международный бухгалтерский учет. - 2015 - № 14. - С. 51-65. ↑

-

Величковский А.В. Подходы к оценке немонетарных активов, сложившиеся в бухгалтерском учете / А.В. Величковский // Международный бухгалтерский учет. - 2015 - № 14. - С. 51-65. ↑

-

Ковалев В.В. Бухгалтерский баланс в исторической ретроспективе / В.В. Ковалев // Вестник Санкт-Петербургского университета. - 2016. - № 3. - С. 85-98. ↑

-

Ковалев В.В. Бухгалтерский баланс в исторической ретроспективе / В.В. Ковалев // Вестник Санкт-Петербургского университета. - 2016. - № 3. - С. 85-98. ↑

-

Рогуленко Т.М., Шахматова Л.С. Основные направления совершенствования отчетности в России / Т.М. Рогуленко, Л.С. Шахматова // Вестник профессиональных бухгалтеров. - 2016. - № 2. - С. 25-28. ↑

-

Рогуленко Т.М., Шахматова Л.С. Основные направления совершенствования отчетности в России / Т.М. Рогуленко, Л.С. Шахматова // Вестник профессиональных бухгалтеров. - 2016. - № 2. - С. 25-28. ↑

-

Лебедев К.Н. Экономическая теория о главной причине не востребованности данных, формируемых в учете, и учетной аналитики в процессе принятия решений / К.Н. Лебедев // Международный бухгалтерский учет. - 2016. - № 1. - С. 2-15. ↑

-

Грачева М.Е. Актуальные проблемы информационного обеспечения финансового анализа / М.Е. Грачева // Учет. Анализ. Аудит. - 2015. - № 3. - С. 67 -74. ↑

-

Ивашкевич В.Б. Роль балансовой политики в управлении предприятием / В.Б. Ивашкевич // Вестник профессиональных бухгалтеров 2015 № 1. - С. 19-21. ↑

-

Грачева М.Е. Актуальные проблемы информационного обеспечения финансового анализа / М.Е. Грачева // Учет. Анализ. Аудит. - 2015. - № 3. - С. 67 -74 ↑

-

Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/07: приказ Министерства финансов РФ от 27.12.2007 № 153н (ред. от 24.12.2010) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_63465/ ↑

-

Концептуальные основы финансовой отчетности [Электронный ресурс] Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_160581/ ↑

-

Башмакова О.В. Бухгалтерский баланс: понятие, структура, связь со счетами бухгалтерского учета [Текст] /Башмакова О.В.//Научный сибирский альманах.2015.№1. С.26-31. ↑

-

Бауэр И.В. Классификация бухгалтерских балансов [Текст] /Бауэр И.В.//В сборнике: Исследование инновационного потенциала общества и формирование направлений его стратегического развития.-2015.-С.40-41. ↑

-

Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению [Электронный ресурс]: Приказ Минфина России от 16.12.2010 N 174н (с изм. от 16.11.2016 г.) - Доступ из справочно-правовой системы «КонсультантПлюс». - URL: http://www.consultant.ru. (дата обращения от 09.12.2019) ↑

-

Чернюк А.А.Бухгалтерский учет в бюджетных организациях [Текст] /Чернюк А.А.. М.: Высшая школа, 2015. ↑

-

Попова М.И., Жуклинец И.И. Бухгалтерский учет в бюджетных организациях. Учебно-практическое пособие [Текст] / Попова М.И., Жуклинец И.И. - Москва: Юрайт, 2016. - 595 с. ↑

-

Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации: Приказ Минфина России от 1 июля 2013 г. №65н (с изм. от 09.06.2017 г.) - Доступ из справочно-правовой системы «КонсультантПлюс» [Электронный ресурс]. URL :http://www.consultant.ru. (дата обращения от 09.12.2019) ↑

-

Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений: Приказ Минфина РФ от 25 марта 2011 г. №33н (с изм. от 16.11.2016 г.) - Доступ из справочно правовой системы «КонсультантПлюс» [Электронный ресурс]. - URL: http://www.consultant.ru (дата обращения от 09.12.2019) ↑

-

Гладких Г.В.Степанова И.Г. Проблемные аспекты оценки статей бухгалтерского баланса [Текст] /Гладких Г.В .//Современные научные исследования и разработки. 2017. № 5 (13). С. 88-90. ↑

-

Панков В.В., Воробьева Л.П., Чайковская Л.А., Кожухов В.Л.Отчетность бюджетных и автономных учреждений [Текст] /Панков В.В.//Бухучет в бюджетных организациях.-2016 .-№6.-С.28-32. ↑

-

Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений: Приказ Минфина РФ от 25 марта 2011 г. №33н (с изм. от 16.11.2016 г.) - Доступ из справочно правовой системы «КонсультантПлюс» [Электронный ресурс]. - URL: http://www.consultant.ru (дата обращения от 09.12.2019). ↑

-

Абрекова Л.М. Роль и назначение бухгалтерских балансов [Текст] /Абрекова Л.М.// В сборнике: Аграрная наука - основа успешного развития АПК и сохранения экосистем Материалы Международной научнопрактической конференции.- 2015. -С. 334-336. ↑

-

Панков В.В., Воробьева Л.П., Чайковская Л.А., Кожухов В.Л.Отчетность бюджетных и автономных учреждений [Текст] /Панков В.В.//Бухучет в бюджетных организациях.-2016 .-№6.-С.28-32. ↑

-

Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений: Приказ Минфина РФ от 25 марта 2011 г. №33н (с изм. от 16.11.2016 г.) - Доступ из справочно правовой системы «КонсультантПлюс» [Электронный ресурс]. - URL: http://www.consultant.ru (дата обращения от 09.12.2019). ↑

-

Абрекова Л.М. Роль и назначение бухгалтерских балансов [Текст] /Абрекова Л.М.// В сборнике: Аграрная наука - основа успешного развития АПК и сохранения экосистем Материалы Международной научнопрактической конференции.- 2015. -С. 334-336. ↑

- Управление поведением в конфликтных ситуациях (на примере ООО «БАСКО» )

- Классификация ассортимента, анализ потребительских свойств и основы производства товара (Теоретические основы ассортимента, потребительских свойств продукции)

- Гарантии прав и свобод человека и гражданина (Понятие классификация прав и ϲʙᴏбод человека и гражданина)

- Управление поведением в конфликтной ситуации (Понятие и сущность конфликта)

- Законотворческая функция государства (Особенности функционирования государства)

- Выбор стиля руководства в организации (Классификация стиля руководства, достоинства и недостатки стилей управления)

- Мотивация и ее теории (Роль мотивации и стимулирования на рынке труда)

- Понятие и границы суверенитета государства (Понятие суверенитета государства)

- Роль мотивации в поведении организации (Организационно-экономическая характеристика ГКУ АО «ОСЗН по г. Мирному»)

- Исследование стратегии поведения подростков в конфликтных ситуациях (Понятие конфликта, стратегии поведения в конфликтных ситуациях)

- Исследование стратегии поведения подростков в конфликтных ситуациях (Метод опроса)

- Директ-костинг»: аналитико-управленческий аспект (ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ УЧЕТА «ДИРЕКТ-КОСТИНГ», ЕЕ РАЗНОВИДНОСТИ И ИНФОРМАЦИОННЫЕ ВОЗМОЖНОСТИ ДЛЯ ОБОСНОВАНИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ)