Бухгалтерский баланс организации: порядок составления и аналитические возможности ( ПАО «Ашинский металлургический завод»)

Содержание:

Введение

В наше время каждой предпринимательской деятельности обязательно сопутствует формирование форм бухгалтерской отчетности. Одной из наиболее важных форм бухгалтерской отчетности является непосредственно сам бухгалтерский баланс, по причине того, что он наиболее широко характеризует совокупность свойств отдельной хозяйственной организации. Именно поэтому достоверность и правильность заполнение данных в бухгалтерском балансе оказывает значительное влияние на успешность ведения бизнеса.

Финансовый анализ бухгалтерского баланса позволяет оценить каково финансовое состояние организации, насколько хватает капитала для текущей деятельности и существует ли нужда в дополнительных источниках финансирования [19]. Это позволяет объективно оценить внутренние и внешние отклонения организации, а точнее описать его платежеспособность, эффективность и доходность деятельности, финансовую устойчивость и перспективы дальнейшего развития.

Цель написания данной курсовой работы состоит в изучение бухгалтерского баланса, а также рассмотрение источников аналитической информации для его анализа и непосредственном применении методов, позволяющих определить финансовое состояние организации на материалах ПАО «Ашинский металлургический завод» (г. Аша, Челябинской области).

В процессе изучения бухгалтерского баланса необходимо решить следующие задачи:

–рассмотреть место бухгалтерского баланса в системе отчетности;

–изучить суть составления бухгалтерского баланса;

–разобрать методику анализа бухгалтерского баланса;

–проанализировать структуру и содержание бухгалтерского баланса на примере ПАО «Ашинский металлургический завод»;

–провести анализ структуры бухгалтерского баланса на примере ПАО «Ашинский металлургический завод»;

–произвести расчеты ликвидности, платежеспособности, а также финансовой устойчивости ПАО «Ашинский металлургический завод».

Объектом исследования данной курсовой работы в свою очередь является ПАО «Ашинский металлургический завод».

Предметом курсовой работы служит бухгалтерский баланс ПАО «Ашинский металлургический завод» в период с 2016 по 2018 годы.

1. Бухгалтерский баланс как показатель ликвидности и платежеспособности

1.1. Баланс в системе бухгалтерской отчетности

Прежде чем говорить о том, какова роль бухгалтерского баланса в управление предприятием, необходимо разобрать понятие «бухгалтерский баланс». Для начала рассмотрим более подробно, что такое «баланс».

Термин «баланс» с латинского «bis» переводится как «два» и «Ians» - «чаши». Опираясь на перевод с латинского языка можно сказать, что баланс - это весы, состоящие из двух чаш, которые представляют собой количественное выражение соотношения уравновешивающихся сторон каждого стабильно меняющегося явления или процесса [46]. В экономике такой термин используется для того, чтобы обозначать системы интервальных показателей, которые характеризуют источники формирования различных ресурсов и направление их использования за определенный период или же интервал [39].

При определении самого баланса можно выделить три подхода:

–баланс - это отчетная форма, бланк, заполняемый в бухгалтерии (сугубо практический и научно неосмысленный подход);

–баланс - это объективно существующее в каждом хозяйстве и познаваемое бухгалтерскими методами соотношение между средствами предприятия и источниками их образования; бухгалтер не заполняет бланк баланса, а открывает его;

–баланс - это соотношение дебетовых и кредитовых сальдо всех счетов, баланс, заданный всей системой счетов и двойной записью. [25]

В экономике также используются различные виды балансов. Следует выделить такие виды как бухгалтерский баланс, баланс доходов и расходов организации, баланс основных фондов, баланс денежных доходов и расходов населения, материальный баланс и многие другие. [25]

В бухгалтерском учете под балансом подразумевают:

Во-первых, равенство итогов, а именно должны быть равны итоги записей по аналитическим счетам и итоги по синтетическому счету, итоги актива и итоги пассива бухгалтерского баланса и тому подобное.

Во-вторых, не менее значимую форму бухгалтерской отчетности, которая показывает состояние средств организации в денежной форме на конкретную дату. [31]

Стоит отметить, что сам термин «бухгалтерский баланс» употребляется в значении определения способа количественного отражения и качественной характеристики групп объектов бухгалтерского учета организации на конкретный момент времени в единой денежной оценке. А именно по их составу и способу обращения в производственном процессе, в одной части (актив), и по источникам образования (пассив) в другой [23].

Бухгалтерская (финансовая) отчетность является одним из основных источников, раскрывающих информацию об имущественном и финансовом положении предприятия и результатах его деятельности.

Бухгалтерская (финансовая) отчетность является совокупностью всех конечных данных бухгалтерского учета, которые отображаются в определенной системе показателей, применяется для анализа имущественного состояния технико-экономических процессов, обязательств и финансовых результатов.

По причине того, что бухгалтерская информация составляется на основе сложного документального оформления хозяйственных операций и все данные имеют подтверждение материалами инвентаризации, ей свойственна довольно высокая достоверность.

Бухгалтерский баланс выделяется спецификой методологии, особенными целями, а также характером использования данных. Лишь по данным баланса составляются, по установленным формам, расчёты по налогам с бюджетом, с внебюджетными фондами.

Для большей части пользователей бухгалтерский баланс воспринимается как отчетный бланк, который составляется лишь для предоставления в налоговые и статистические органы. Данное суждение является безосновательным, поскольку баланс является не просто отчетным бланком, а своеобразным приемом, отражающим финансовое состояние организации. [35]

Актуальность данной курсовой работы заключается в том, что бухгалтерский баланс - это основная форма отчетности, которая является так называемым финансовым лицом для предприятия. Этот документ позволяет предприятию привлечь новых клиентов и заинтересовать в дальнейшем сотрудничестве уже имеющихся, так как бухгалтерский баланс позволяет оценить финансовое положение, а также узнать о наличие имущества организации и о его долгах. [34] Помимо этого бухгалтерский баланс необходим для определения кредитоспособности предприятия, поэтому он запрашивается банком. Для акционеров баланс представляется в качестве финансового показателя работы, проделанной руководством.

Так, например, в учебнике В.Ф. Палий «Международные стандарты учета и финансовой отчетности» говорится, что: «Глобализация рынков товаров капиталов в последние два десятилетия прошлого века существенно повысила требования к качеству публичной финансовой отчетности. Стала очевидной потребность всех участников рынка в прозрачной (более открытой) информации о финансовом положении и результатах деятельности каждого участника, выступающего на рынке. Прозрачная информация создает условия для прогнозирования отношений, возникающих на рынке, позволяет с меньшими затратами осознанно действовать для урегулирования кризисных ситуаций, характерных для любого рынка, на ранних стадиях предвидеть такие ситуации». [36]

Чтобы информация об организации была полной и достоверной, несомненно, предпочтительней ознакомиться со всеми данными о финансово-хозяйственной деятельности.

Чаще всего такое ознакомление проводится аудитором и называется аудиторской проверкой. Но данная проверка проводится не на всех предприятиях, а значит и заключение об аудиторской проверке могут предоставить далеко не все. [3] А самостоятельно, большая часть пользователей, провести схожую проверку просто не способна ввиду отсутствия определенных знаний, практической базы, времени, средств, да и в целом необходимости в этом. Гораздо легче и целесообразней проанализировать финансовое состояние организации на отчетную дату, которое отображается в финансовой отчетности в целом и в бухгалтерском балансе в частности.

Тот факт, что большая часть пользователей финансовой отчетности не доверяют данным, указанным в балансе, которые являются аналитической основой для дальнейшего анализа экономической деятельности организации, вполне объясним. Причиной тому является инициатива руководителей некоторых предприятий, которые стремятся улучшить свое производство, вывести его из кризисного положения, быть конкурентоспособными и уменьшить налоговые выплаты, что приводит в конечном итоге к неправдоподобному отражению данных в учете, и, само собой бухгалтерской отчетности в целом. А это говорит о том, что при ознакомлении с балансом и проведением его анализа полученные данные не будут отражать реальное финансовое состояние предприятие и возможные перспективы развития не имеют смысл.

Верно составленный бухгалтерский баланс, достоверный и точный, может сказать о том, чем владеет организация и сколько она должна кредиторам. [28]

В любом случае от наличия и эффективности применения финансовых ресурсов на предприятии зависит его конечный результат. Именно по этой причине финансовый контроль является первоначальным условием в деятельности каждой фирмы. В условиях рыночной экономики данные вопросы стоят на первом месте. [27]

Руководителю организации необходимо точно понимать на основании, каких ресурсов будет производиться дальнейшая деятельность, и в какие сферы деятельности будут вкладываться денежные средства. От того, какие финансы имеются у предприятия, насколько оптимальна их структура и насколько рационально они модифицируются в основные и оборотные фонды, зависит и финансовое благополучие организации, и результаты его деятельности. Вследствие этого анализ источников формирования капитала имеет большое значение. [43]

Главными источниками информации для анализа формирования и размещения капитала организации служат: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменении капитала, отчет о движении денежных средств, приложение к балансу и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. [32]

Исходя из выше сказанного, можно сказать, что бухгалтерский баланс является одним из главных источников информации для внешних пользователей. Анализ бухгалтерского баланса предприятия позволяет узнать, каким имуществом оно владеет, насколько организация может оправдать взятые на себя обязательства перед кредиторами, акционерами, инвесторами, покупателями и другими [17]. А также определить его финансовое состояние, имеет ли оно затруднения.

Бухгалтерский баланс позволяет определить итоговый финансовый результат деятельности предприятия за отчетный период. Что позволяет говорить о способности руководителя предприятия сберечь или увеличить существующие материальные и денежные ресурсы.

В бухгалтерском учете бухгалтерский баланс классифицируют по следующим признакам: по времени составления, по источникам составления, по объему информации, по характеру деятельности, по форме собственности, по объекту отражения, по способу очистки, по расположению актива и пассива, по форме отражения оборота [21].

Разберем данную классификацию более подробно.

По времени составления бухгалтерский баланс подразделяют на такие виды как:

–вступительный или начальный баланс - для того, чтобы начать составлять такой баланс в организации осуществляют инвентаризацию и оценку всего имущества;

–текущий баланс - имеет место быть на протяжении всего времени предпринимательской деятельности. Данный вид баланса делят на начальный или входящий (составляется на начало отчетного периода), заключительный или исходящий (составляется на конец отчетного периода) и промежуточный баланс (составляется за период между началом и концом отчетного периода);

–ликвидационный баланс - составляется для того, чтобы охарактеризовать имущественное состояние на дату прекращения предпринимательской деятельности за отчетный период;

–разделительный баланс - при разделение предприятия на более мелкие структурные подразделения или в процессе передачи одного, или нескольких структурных подразделений предприятия другому;

–объединительный баланс - составляется в процессе объединении нескольких организаций в одну крупную организацию или в процессе присоединении одной или нескольких структурных подразделений к данной организации.

По источникам составления подразделяют на:

–инвентаризационный баланс - составляют при проведении описи имущества организации, может быть как в сокращенной, так и в упрощенной форме;

–книжный баланс, его основой служат данные текущего бухгалтерского учета, а также текущая документация;

–генеральный баланс составляется на основании учетных записей бухгалтерского учета и данных проведенной инвентаризации.

По объему информации балансы подразделяют:

–единичные балансы - информация о деятельности одного предприятия;

–сводные балансы - информация о деятельности нескольких предприятий, составляются с помощью механического суммирования средств, которые числятся на статьях нескольких единичных балансов, и подсчета общих итогов актива и пассива.

В специально отведенных графах отражают состояние средств тех или иных предприятий, а в строке «Всего» - итого по общему состоянию средств фирмы в целом.

По характеру деятельности разделяют:

–баланс основной деятельности - той, которая указана в уставной политике предприятия;

–баланс неосновной деятельности - все прочие виды деятельности компании (транспортные хозяйства, жилищно-коммунальные и т. д.).

По формам собственности балансы разделяют в зависимости от установленной организационно-правовой формы: государственные, муниципальные, кооперативные, совместных предприятий и т. д.

По объекту отражения выделяют:

–самостоятельный баланс - для организаций, являющихся юридическими лицами;

–отдельный баланс - для структурных подразделений, которые относятся к одной организации или одному юридическому лицу.

По способу очистки баланс делят на:

–баланс-брутто - включает в себя регулирующие статьи, которые используются для научных исследований или для совершенствования информационных функций;

–баланс-нетто - напротив, исключает регулирующие статьи, используется в настоящее время сальдовый баланс-нетто, по причине отражения реальной стоимости имущества компании.

По расположению актива и пассива баланса:

–баланс в форме счета - параллельное расположение статей и разделов актива и пассива;

–баланс в форме отчета - последовательное расположение актива и пассива.

По форме отражения оборота:

–сальдовый баланс - в таком балансе подсчитывают все остатки (сальдо) по счетам;

–оборотный баланс - помимо остатков (сальдо) включает данные об их движении (дебетовые и кредитовые обороты) за отчетный период. [22]

С помощью бухгалтерского баланса учредители, менеджеры и все заинтересованные лица, которые, так или иначе, связанны с управлением имуществом, с состоянием компании, могут узнать, чем владеет собственник. Это позволит увидеть каков в количественном и качественном отношении запас материальных средств, а также, каким образом он используется и кто принимал участие в образовании этого запаса. Анализируя бухгалтерский баланс можно увидеть, имеет ли возможность предприятие в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или же, напротив, на предприятие финансовый кризис [18]. Соответственно весь объем информации, связанный с предпринимательской деятельностью, бухгалтерский баланс не в состоянии передать, именно поэтому вся оставшаяся информация отображается в других формах отчетности.

1.2. Определение ликвидности и платежеспособности организации по данным бухгалтерского баланса

Ликвидность предприятия является более обобщающим термином, нежели ликвидность того или иного баланса, которое предполагает нахождение платёжных ресурсов не только благодаря внутренним источникам, а именно реализация активов. Платёжеспособность и ликвидность очень близки по определению, но второе понятие более ёмкое. От величины ликвидности предприятия и баланса зависит платёжеспособность. В то же время ликвидность может определять как текущее состояние расчётов, так и на перспективу. Предприятие может иметь неблагоприятные возможности в будущем периоде, но быть платёжеспособным на отчётную дату, и наоборот.

Различают понятия ликвидности совокупных активов Ликвидность для баланса –это основа для платёжеспособности и ликвидности предприятия. Ликвидность выступает как способ поддержания платёжеспособности[3].

Оценка платёжеспособности является субъективной, проводится на определённую дату. Чем весомее объём денежных средств на счетах, тем более вероятно можно утверждать о том, что у предприятия достаточно денежных средств для необходимых текущих платежей и расчётов. С другой стороны, предприятие не всегда будет неплатёжеспособным, если на его счетах числится незначительно остатков средств: средства могут поступить на валютные, расчётные счета, или в кассу в течение ближайшего времени. Однако при постоянном отсутствии наличности предприятие становится технически неплатёжеспособным, что может привести к полному банкротству.

Низкая платёжеспособность может быть временной и хронической. Этому может послужить невыполнение плана реализации товара, незначительная обеспеченность финансовыми ресурсами, а так же иррациональная структура оборотных средств предприятия. Финансовая устойчивость организации является комплексным понятием. В настоящее время в отечественной практике существует множество трактовок термина «финансовой устойчивости»:

1. финансовая устойчивость – это такое состояние, распределение, а так же использование финансовых ресурсов предприятия, основанное на увеличении капитала и прибыли при достижении платёжеспособности и кредитоспособности в пределах определённого уровня риска [3];

2. финансовая устойчивость представляет собой возможность предприятия маневрировать собственными средствами, а так же финансовая независимость, или по другому –это определённое финансовое состояние предприятия, гарантирующее его платёжеспособность [4];

3. финансовая устойчивость – это связанные с финансовой структурой предприятия и с условиями, на основе которых были привлечены внешние источники средств, его финансовые возможности на длительный промежуток времени [5];

Устойчивое состояние предприятия – это такое состояние, при котором происходит влияние внешних факторов на его финансовую деятельность. Оно способно быть нормально-функционирующим и платить по своим обязательствам, а так же осуществлять поставленные перед ним цели и задачи. Предкризисное или неустойчивое финансовое состояние предприятия, при котором сохранена возможность восстановить равновесие платёжных обязательств и средств с помощью привлечения временно свободных денежных средств. Кризисное состояние – это степень банкротства при наличии определённого уровня просроченной кредиторской задолженности, а так же нехватки денежных средств для погашения её в определённый срок.

Существует большое количество подходов к классификации финансовой устойчивости предприятия. Рассмотрим часто встречающиеся в научных работах ученых-экономистов классификационные основания. Для наглядности представим их в таблицу 1. [7].

Таблица 1. Классификация финансовой устойчивости

|

Классификационный признак |

Вид финансовой устойчивости |

|

По структуре |

формальная финансовая устойчивость; конкурентная (реальная). |

|

По источнику возникновения |

- внешняя; - внутренняя. |

|

По времени (продолжительности) |

- долгосрочная; - краткосрочная. |

|

По отношению к запасам |

- абсолютная; - стабильная; - неустойчивая; - кризисная. |

|

По достаточности составляющих: |

- ликвидная; - платёжная; - активная; - имущественная; - инвестиционно-привлекательная. |

|

По масштабам |

- высокая; |

|

производства: |

- средняя; - низкая. |

|

По времени наблюдения: |

- статическая; - динамическая. |

Так же известны различные подходы к классификации типов финансовой устойчивости, см. таблицу 2 [7].

Таблица 2. Классификация типов финансовой устойчивости

|

Признак |

Тип |

|

Характер возникновения |

–абсолютная; –нормативная. |

|

По способам управления |

–консервативная; –прогрессивная |

|

С позиции постоянства |

–переменная; –постоянная; –полная. |

|

По функциональному содержанию |

–стратегическая; –экономическая; –социальная. |

Возможность достижения финансовой устойчивости способна быть при:

-стабильных доходах денежных средств и максимальных способностях привлечения заёмных средств;

-благоприятному уровню рентабельности при учёте как финансового, так и операционного риска. Анализ финансовой устойчивости организации является одним из основных этапов оценки финансово-экономической деятельности. Данный анализ дает возможность определить:

-состав, структуру и динамику источников формирования активов;

-необходимость в дополнительном финансировании;

-целесообразность использовать привлеченные средства;

-зависимость предприятия от заёмного капитала.

У предприятия должна быть гибкая структура капитала и оно должно быть способно обеспечить постоянное превышение доходов над расходами для сохранения условий платёжеспособности. Проявлению устойчивости финансового положения предприятия способствует благоприятное влияние на осуществление производственного плана и обеспечения производства необходимыми ресурсами.

2. Анализ платёжеспособности и ликвидности ПАО «Ашинский металлургический завод»

2.1. Организация аналитического и синтетического учета в ПАО «Ашинский металлургический завод». Примеры бухгалтерских проводок

Публичное акционерное общество «Ашинский металлургический завод» - одно из наиболее динамично развивающихся металлургических предприятий России, расположенное на основных транспортных магистралях России в Уральском Федеральном округе. За всю историю своего существования он проделал путь от небольшого железоделательного завода до одного из уникальных металлургических предприятий Урала.

ПАО «Ашинский метзавод» – компактное, современное, многопрофильное производство, входящее в пятерку лучших поставщиков толстолистового проката из углеродистых, низколегированных, конструкционных и легированных марок сталей. Более 80% продукции листопрокатного цеха № 1 реализуется на внутреннем рынке России.

Готовая продукция - конечный продукт производственного процесса ПАО «Ашинский металлургический завод» (предприятие ориентировано на производство и реализацию полимерных технологий). Это продукция, которая изготовлена на этом предприятии, считается полностью укомплектованной, сдана на склад ПАО «Ашинский металлургический завод» и готовы к продаже, все это проведено в соответствии с порядком приемки, который утвержден на предприятии.

Для производственного предприятия средства, которые оно получило от продажи выпущенной готовой продукции, являются основным источником дохода, поэтому ключевым местом в организации бухгалтерского учета является учет выпуска готовой продукции.

После того, как бухгалтерия произвела суммирование затрат на производство за год и оценку остатков незавершенного производства, она проводит калькулирование себестоимости выпущенной продукции.

Калькулирование себестоимости выпущенной продукции (работ, услуг) производится путем следующего расчета:

Сб = Нн + Зф — С0 — Нк (1)

где Нн, Нк — стоимость незавершенного производства на начало и конец месяца соответственно;

Зф - фактические затраты на производство продукции за месяц;

Со - стоимость возвратных отходов.

Такой расчет производится по каждой статье калькуляции и каждому виду продукции (работ, услуг)[25].

Для учета готовой продукции ПАО «Ашинский металлургический завод» применяют счет 43 «Готовая продукция». Дебетовое сальдо показывает стоимость готовой продукции на складах завода. На стоимость выпущенной продукции делаются записи по счетам, которые представлены в таблице 5.

Таблица 5. Записи по счетам

|

Название операции |

Дт |

Кт |

|

Отражена фактическая себестоимость сданной на склад готовой продукции |

43 |

20 |

|

Списание готовой продукции при продаже |

90.2 |

43 |

Для управленческих целей в бухучете существует учет расходов по статьям калькуляции. Перечень статей затрат формируется каждой компанией самостоятельно. На основе этой классификации производится подсчет (калькулирование) себестоимости изготовления определенного рода готовой продукции, а также подсчет (калькулирование) единицы выпуска готовой продукции.

Так как перечень статей затрат для подсчета себестоимости продукции формируется каждой компанией самостоятельно, то на предприятии ПАО «Ашинский металлургический завод» существует следующий перечень расходов по статьям калькуляции:

- арендная плата за оборудование в производстве;

- арендная плата за помещение;

- заработная плата;

- коммунальные расходы;

- материальные расходы;

- медицинский осмотр;

- налоги и сборы;

- прочие услуги.

В ПАО «Ашинский металлургический завод» фактические затраты, которые связаны с изготовлением готовой продукции представляют собой фактическую производственную себестоимость.

Фактическая производственная себестоимость готовой продукции должна быть равна общей стоимости готовой продукции за отчетный период. Это происходит независимо от того, какие цены приняты для оценки готовой продукции. Осуществляется это в соответствии с приказом руководителя организации об учетной политике.

Продукция, которая была выпущена производством, выходит из сферы (этапа) производства и входит в сферу обращения.

ПАО «Ашинский металлургический завод» использует рабочий план счетов, чтобы вести синтетический и аналитический учет, он разработан на основе типового Плана счетов и инструкции по его применению.

Для учета за наличием и движением готовой продукции предприятие использует активный счет 43 «Готовая продукция», согласно учетной политике предприятия.

Когда на склад поступает готовая продукция, заполняется специальный дневник по поступлению продукции. На основе этого дневника кладовщиком составляется отчет по складу. Этот отчет передается в бухгалтерию, чтобы составить проводки, которые отражают производство готовой продукции и ее внутреннее движение.

Внутреннее движение готовой продукции отражается в оборотно-сальдовой ведомости, где перемещение показано по каждому виду продукции.

Договор с покупателем (заказчиком), а также распоряжение руководителя являются основными документам и по оформлению накладной на отпуск готовой продукции на складе.

Требование-накладная оформляется для приемки готовой продукции из производственных подразделений на склад. Такую накладную подписывают руководитель подразделения, который сдает продукцию, и материально ответственное лицо склада. Кладовщиком отражаются сведения в карточке складского учета по выпуску готовой продукции и ее поступлению на склад.

Материально-ответственному лицу должна быть сдана вся готовая продукция на складе. В карточке складского учета готовой продукции ведется количественный учет перемещения готовой продукции непосредственно материально-ответственными лицом (кладовщиком)[34].

Требование-накладная на сдачу готовой продукции на склад оформляется бригадиром производственного цеха. Ее заполняют на основании дневника сбора готовой продукции, который ведется по каждой цеху. В обязанности бригадира также входит составление оперативных отчетов по сбору готовой продукции и представление их еженедельно заместителю директора по коммерции для проверки, а также в отдел сбыта. В конце месяца анализирует полученную информацию и сообщает руководителю ПАО «Ашинский металлургический завод» валовый выпуск изделий за месяц.

Кладовщик должен, когда поступает или отпускается готовая продукция, делать записи операций в карточках складского учета в день, когда совершаются операции, а также ежедневно выводить остатки в карточках готовой продукции. Это делается на основе первичных документов, которые оформляются в установленном порядке (накладные на передачу готовой продукции в места хранения, требования-накладные на внутреннее перемещение продукции по структурным подразделениям). Эти операции должны быть отражены в отчете по складу готовой продукции.

Ведение аналитического учета движения готовой продукции происходит на складе и в бухгалтерии. Важным моментом является сверка данных склада и бухгалтерии по остаткам готовой продукции поступлению и выбытию.

После того, как сделаны записи в карточках складского учета, вся первичная документация по готовой продукции сдается в бухгалтерию, при этом проводится проверка правильности записей, которые сделаны в отчетах по складу. Так как фактическая себестоимость продукции, когда она поступает на склад, еще не известна, то учетная стоимость определяется на основе первичных документов, которые поступили в бухгалтерию и подтверждают движение готовой продукции. Ее можно определить только после окончания отчетного периода в результате обобщения производственных издержек на производство продукции и услуг. По оценке готовой продукции ведут текущий ее учет, это есть учетная цена.

Оформить выпуск готовой продукции из производства и ее поступление на склад можно следующими первичными документами: приемо-сдаточными накладными, спецификациями, приемными актами, ведомостями сдачи готовой продукции из производства на склад, планами-картами сдачи готовой продукции и др. Типовых форм для обозначенных документов нет. Бухгалтерия разрабатывает их самостоятельно и закрепляет для применения в учетной политике.

Перечисленные документы обычно делают в двух копиях (одна для цеха-сдатчика, другая остается на складе). Они должны иметь в своем составе реквизиты, которые предусмотрены ст. 9 «Первичные учетные документы» Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»[1].

Учет готовой продукции должен быть построен таким образом, чтобы обеспечить полноту информации о наличии и движении готовой продукции по местам хранения и материально ответственным лицам. Учет ведется в количественных и стоимостных показателях по каждому наименованию, для этого ПАО «Ашинский металлургический завод» использует унифицированную форму №МХ-18 (накладная на передачу готовой продукции в места хранения). Документ составляется в двух экземплярах, один из которых является основанием для списания продукции от сдающего подразделения (цеха, участка, бригады). Другой экземпляр накладной дает основание для оприходования готовой продукции принимающим подразделением (складом, цехом, участком). Отметим: в накладной указываются практически все сведения по готовой продукции, но нет места для отражения информации по учету возвратных отходов, брака и списываемых в производство материалов. Очевидно, для этого нужны другие документы.

Однако Закон о бухгалтерском учете не содержит требования о необходимости составления первичных учетных документов по унифицированным формам.

На основе данных, которые учтены в карточках, на складах составляют оборотные ведомости готовой продукции или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию. Эти ведомости нужны, чтобы вести количественный и стоимостной учет движения готовой продукции на складах, и организацию по контролю над сохранностью этих ценностей.

Организация выпущенной продукции из производства отражается на счете 43 «Готовая продукция» с использованием счета 40 «Выпуск продукции» или без него. Учетной политикой ПАО «Ашинский металлургический завод» не предусмотрено использование счета 40.

Если используется в организации только счет 43, то выполняются следующие корреспонденции при оприходовании: Дт43 «Готовая продукция»; Кт 20 «Основное производство»; Кт 23 «Вспомогательные производства»; Кт29 «Обслуживающие производства и хозяйства» по фактической производственной себестоимости.

Совокупность хозяйственных операций, которые непосредственно связаны со сбытом и реализацией продукции называется процессом реализации. Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

В бухгалтерии ПАО «Ашинский металлургический завод» делаются записи по счетам бухгалтерского учета 20 «Основное производство», 43 «Готовая продукция», 90 «Продажи», 62 «Расчеты с покупателями и заказчиками» при учете продукции по фактической производственной себестоимости. Это происходит в зависимости от выбранного метода учета реализации продукции:

-при учете реализации продукции в ПАО «Ашинский металлургический завод» по мере оплаты покупателем расчетных документов (в случае, если в договоре поставки продукции установлено, что переход права собственности на нее происходит только после оплаты продукции покупателем). Операции при учете реализации продукции представлены в таблице 6.

Таблица 6. Операции при учете реализации продукции

|

Дт |

Кр |

Наименование операции |

|

43 |

20 |

Оприходована готовая продукция на склад по фактической производственной себестоимости |

|

45 |

43 |

Отгружена готовая продукция покупателю |

|

51 |

90 |

Оплачена отгруженная продукция |

|

90.3 |

68 |

Начислен НДС |

|

90.2 |

45 |

Списана фактическая производственная себестоимость отгруженной продукции |

- при учете реализации продукции по мере отгрузки и предъявления расчетных документов покупателю. Операции при учете реализации продукции представлены в таблице 7.

Таблица 7. Операции при учете реализации продукции

|

Дт |

Кр |

Наименование операции |

|

43 |

20 |

Оприходована готовая продукция на склад по фактической производственной себестоимости |

|

62 |

90 |

Отгружена готовая продукция и предъявлены покупателю расчетные документы по продажной цене |

|

90.3 |

68 |

Начислен НДС |

|

90.2 |

43 |

Списана фактическая производственная себестоимость отгруженной продукции |

|

51 |

62 |

Оплачена отгруженная продукция |

Счет 90 «Продажи» предназначен в ПАО «Ашинский металлургический завод» для учета финансового результата от продажи продукции и товаров, выполнения работ, оказания услуг. Этот счет активно-пассивный, не балансовый, на нем выявляется финансовый результат от обычных видов деятельности. Особенность этого счета, что на нем отражается по дебету и кредиту счета одинаковое количество (объем) реализованной продукции в разных оценках: по дебету - сумма фактических затрат и налога на добавленную стоимость, а по кредиту - сумма выручки, которая предъявлена к оплате вместе с налогом на добавленную стоимость. Эта особенность и позволяет использовать счет 90 «Продажи» для расчета финансового результата хозяйственной деятельности организации как разницу между оборотами. Превышение оборота по дебету является убытком как результат работы, а превышение оборота по кредиту - прибыль[34].

Корреспонденция счетов по учету доходов и расходов от продажи:

- Дт 62 Кт 90 - отражение суммы поступлений, признанных выручкой от продажи продукции, товаров, работ, услуг;

- Дт 90 Кт 68, 76 - отражение суммы НДС и других налогов, полученных в составе выручки;

- Дт 90 Кт 20, 41, 43, 44 и др. - отражение расходов, включаемых в себестоимость проданных товаров, продукции, работ, услуг.

- Дт 90 Кт 99 - отнесение в конце месяца суммы прибыли от продаж на счет прибылей и убытков;

- Дт 99 Кт 90 - отнесение в конце месяца суммы убытка от продаж на счет прибылей и убытков.

Планом счетов предусмотрена также возможность ведения учета по счету 90 «Продажи» с использованием специальных субсчетов:

- 90.1 «Выручка» - для учета поступлений активов, признаваемых выручкой;

- 90.2 «Себестоимость продаж» - для учета себестоимости продаж; 90.3 «Налог на добавленную стоимость» - для учета сумм НДС,

причитающихся к получению от покупателя (заказчика);

- 90.4 «Акцизы» - для учета сумм акцизов, включенных в цену проданной продукции (товаров);

- 90.5 «Экспортные пошлины» - для учета сумм экспортных пошлин;

- 90.9 «Прибыль/убыток от продаж» - для выявления финансового результата (прибыль и убыток) от продаж за отчетный месяц.

При использовании указанных субсчетов учет операции по формированию доходов и расходов от обычных видов деятельности будет осуществляться следующим образом:

- записи по субсчетам 90.1 «Выручка», 90.2 «Себестоимость продаж», 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90-5 «Экспортные пошлины» и кредитового оборота - по субсчету 90.1 «Выручка»;

- финансовый результат от продаж за отчетный месяц определяется путем сопоставления совокупного дебетового оборота по субсчетам 90.2 «Себестоимость продаж», 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины» и кредитового оборота - по субсчету 90.1 «Выручка»;

- ежемесячно заключительными оборотами финансового результата от продаж списывается с субсчета 90.9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки»;

- синтетический счет 90 «Продажи» сальдо на отчетную дату не

имеет;

- по окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90.9 «Прибыль/убыток от продаж»), закрываются внутренними записями на счет 90.9 «Прибыль/убыток от продаж».

Корреспонденция счетов по учету доходов и расходов от обычных видов деятельности (с использованием отдельных субсчетов):

- Дт 62 Кт 90.1 - отражение выручки от продаж;

- Дт 90.3 Кт 68,76 - отражение НДС с выручки;

Дт 90.2 Кт 20, 26, 43, 44 и др. - отражение расходов, включаемых в себестоимость продажи;

- Дт 90.9 Кт 99 - отнесение ежемесячно суммы прибыли от продаж, выявленной на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков;

- Дт 99 Кт 90.9 - отнесение ежемесячно в конец месяца суммы убытка от продаж, выявленного на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков;

– Дт 90.1 Кт 90.9 - отнесение в конце года накопленной суммы выручки от продаж на отдельный субсчет;

– Дт 90.9 Кт 90-2, 90.3, 90.4, 90.5 - отражение в конце года накопленной суммы расходов, связанных с продажами, на отдельный субсчет [35].

В соответствии с и.208 Методических указаний отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов - накладных.

Однако ПАО «Ашинский металлургический завод» использует универсальный передаточный документ для передачи готовой продукции покупателям.

Универсальный передаточный документ используется вместо товарной накладной и счета-фактуры, применяется плательщиками НДС, которые хотят сократить количество документов. Такое использование рекомендовано ФНС России, поэтому для налоговых вычетов можно универсальный передаточный документ вместо товарной накладной.

Перед тем как применять единый документ, надо утвердить его форму в учетной политике по бухучету. А именно записать, что компания будет использовать форму универсального документа. Нужно учитывать, что форма носит рекомендательный характер. Это означает, что ни какие риски при использовании, или, наоборот, при неиспользовании данной формы - не возникают. Данный документ может оформляться и при отгрузке товаров (работ, услуг, имущественных прав), и для подтверждения факта результатов выполненных работ. Универсальный передаточный документ - это фактически набор реквизитов из товарной накладной и счета-фактуры. Жирной рамочкой в документе отделены те реквизиты, которые относятся только к счету-фактуре.

Распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком) является основанием, чтобы оформить накладную на отпуск готовой продукции на складе, в отдельных случаях непосредственно в подразделениях организации (при отгрузке крупногабаритных грузов, а также грузов, требующих особые условия транспортировки, по другим причинам).

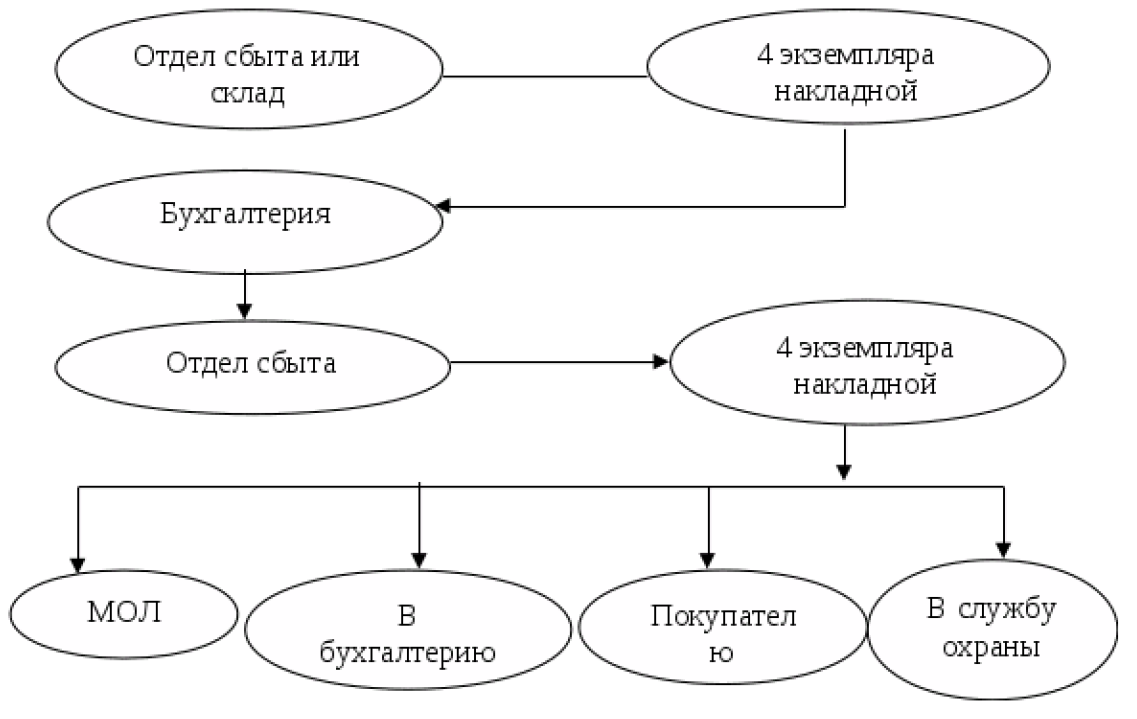

Документ, чтобы осуществить отгрузку, должен быть выписан в достаточном количестве, чтобы осуществить контроль над отгрузкой (вывозом) готовой продукции. Движение указанных первичных учетных документов происходит по следующей схеме:

- выписывается 4 экземпляра на складе готовой продукции или в отделе сбыта (другом аналогичном подразделении организации);

- далее эти экземпляры передают в бухгалтерию, чтобы зарегистрировать в журнале регистрации на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им на то уполномоченным;

- подписанные документы бухгалтерская служба возвращает в отдел сбыта, либо какое-то другое аналогичное подразделение. Один экземпляр служит оправдательным документом на отпуск продукции со склада и хранится у материально-ответственного лица (кладовщика), другой необходим, чтобы выписать счет-фактуру; третий и четвертый экземпляры накладной предназначены для передачи готовой продукции получателю (покупателю). На всех документах получатель должен зафиксировать факт передачи готовой продукции подписью;

- один из экземпляров (четвертый) должен остаться в службе охраны, когда совершается вывоз готовой продукции через КПП, другой экземпляр (третий) остается у получателя как сопроводительный документ на груз;

- в свою очередь служба охраны в журнале регистрации грузов осуществляет регистрацию документов на вывозимую готовую продукцию, после этого документы передаются в бухгалтерию по описи. Бухгалтерии необходимо сделать отметки о вывозе в журнале регистрации на вывоз (продажу) готовой продукции;

- бухгалтерия вместе с другими подразделениями организации (отдел сбыта, служба охраны и т.п.) периодически проводит сверку данных по отпущенной продукции со склада и фактическом вывозе, сопоставляя данные соответствующих граф в журнале регистрации на отпуск готовой продукции. На основе этих документов организация (как правило, отдел сбыта) выбивает счета-фактуры.

Первый экземпляр передается покупателю в срок не позднее, чем 5 дней с даты отгрузки продукции, а другой экземпляр остается у организации-поставщика, чтобы отразить в книге продаж и НДС. Схема процесса оформления и передачи документов на отпуск готовой продукции представлена на рисунке 1.

Рисунок 1. Схема процесса оформления и передачи документов на отпуск готовой продукции в ПАО «Ашинский металлургический завод»

Готовая продукция - конечный продукт производственного процесса завода. Это изготовленные на данном предприятии изделия, полностью укомплектованные, сданные на склад ПАО «Ашинский металлургический завод» в соответствии с утвержденным порядком их приемки и готовые к реализации.

Для любого производственного предприятия средства, полученные от реализации готовой продукции - основной источник дохода, поэтому учет реализации готовой продукции занимает важное место в системе организации бухгалтерского учета.

2.2. Анализ финансовой устойчивости в ПАО «Ашинский металлургический завод»

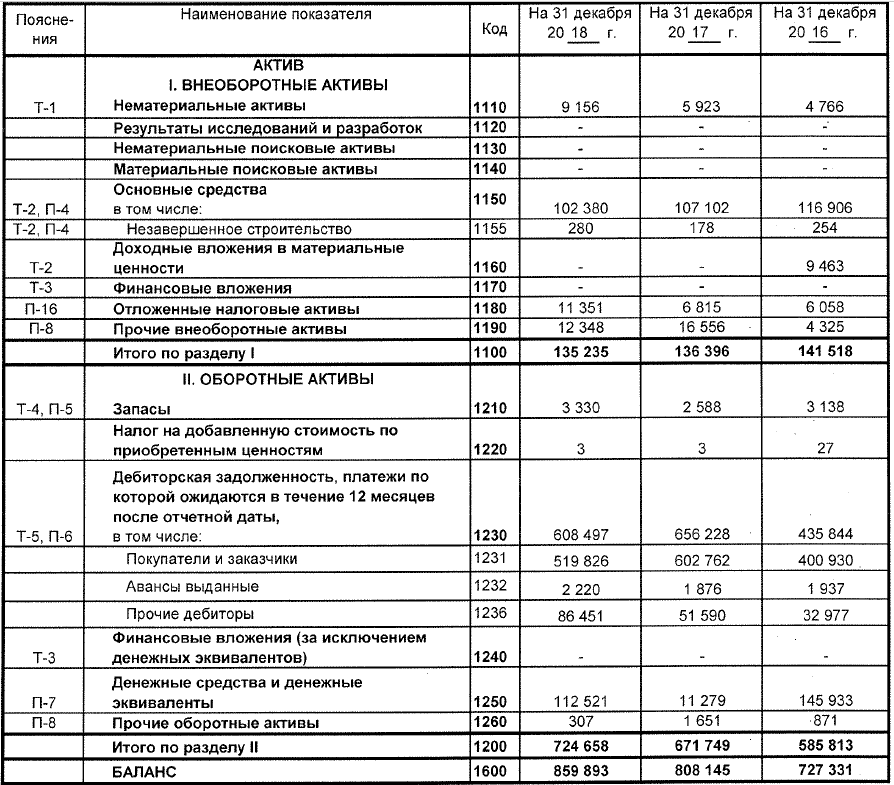

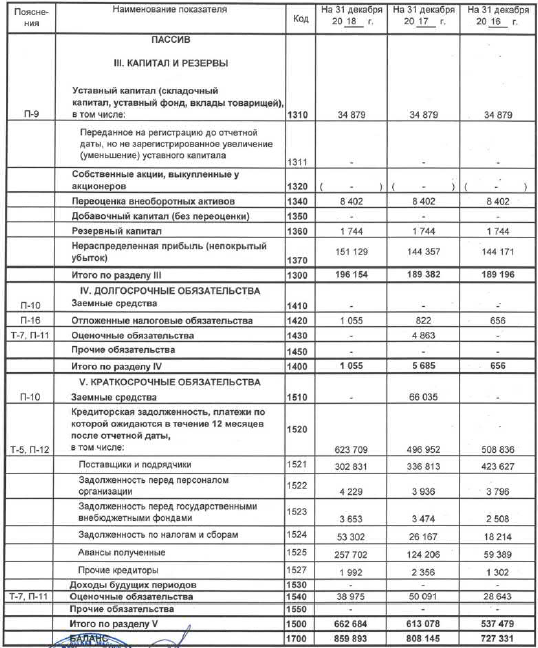

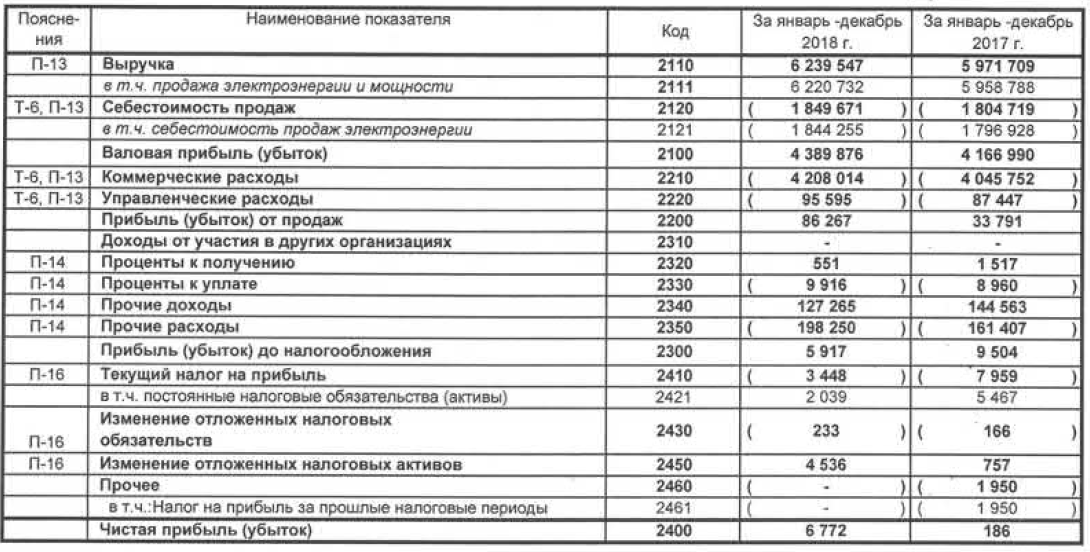

На основании данных бухгалтерского баланса ПАО «Ашинский металлургический завод» на 31 декабря 2018 года составим сравнительный аналитический баланс предприятия и оценим имущественное состояние предприятия за исследуемый период (используя методы горизонтального и вертикального анализа). Результаты расчетов оформим в таблицах 8 и 9.

Как видно из табл. 8, размер имущества и источников его образования на 31.12.2016 г. составлял 727331 тыс. руб. В течение 2017 года его размер увеличился до 808145 тыс. руб. К концу 2018 года еще произошло увеличение на 51748 тыс. руб. (темп роста 106,4%) к уровню 2017 года. За 2 года увеличение составило 132562 тыс. руб. (темп роста 118,2%).

По данным таблицы 8 видно, что наибольший удельный вес в составе активов занимают оборотные активы. И их удельный вес постепенно возрос с 80,5% до 83,1% и далее до 83,1% в структуре имущества. В абсолютном выражении величина оборотных активов увеличилась с 585813 тыс. руб. до 671749 тыс. руб. и далее до 724658 тыс. руб. За 2 года темп роста составил 118,2%, а в абсолютном выражении прибавка на 138845 тыс. руб.

Таблица 8. Сравнительный аналитический баланс предприятия (тыс. руб.)

|

Показатели |

Код строки форма 1 |

на 31 декабря 2016 |

на 31 декабря 2017 |

на 31 декабря 2018 |

Отклонение 2018 |

Темп роста (%) |

||

|

от 2016 |

от 2017 |

2018 к 2016 |

2018 к 2017 |

|||||

|

Нематериальные активы |

1110 |

4 766 |

5 923 |

9 156 |

+ 4390 |

+3233 |

192,1 |

154,6 |

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

0 |

0 |

- |

- |

|

Основные средства |

1130 |

116 906 |

107 102 |

102 380 |

-14526 |

-4722 |

87,6 |

95,6 |

|

Доходные вложения в материальные ценности |

1140 |

9 463 |

- |

-9463 |

0 |

- |

- |

|

|

Финансовые вложения |

1150 |

- |

- |

- |

0 |

0 |

- |

- |

|

Отложенные налоговые активы |

1160 |

6 058 |

6 815 |

11 351 |

+5293 |

+4536 |

187,4 |

166,6 |

|

Прочие внеоборотные активы |

1170 |

4 325 |

16 556 |

12 348 |

+8023 |

-4208 |

285,5 |

74,6 |

|

Итого внеоборотных активов |

1100 |

141 518 |

136 396 |

135 235 |

-6283 |

-1161 |

95,6 |

99,1 |

|

Запасы |

1210 |

3 138 |

2 588 |

3 330 |

+192 |

+742 |

106,1 |

128,7 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

27 |

3 |

3 |

-24 |

0 |

11,1 |

100,0 |

|

Дебиторская задолженность |

1230 |

435 844 |

656 228 |

608 497 |

+172653 |

-47731 |

139,6 |

92,7 |

|

Финансовые вложения |

1240 |

- |

- |

- |

0 |

0 |

- |

- |

|

Денежные средства |

1250 |

145 933 |

11 279 |

112 521 |

-33412 |

+101242 |

77,1 |

997,6 |

|

Прочие оборотные активы |

1260 |

871 |

1 651 |

307 |

-564 |

-1344 |

35,2 |

18,6 |

|

Итого оборотных активов |

1200 |

585 813 |

671 749 |

724 658 |

+138845 |

+52909 |

123,7 |

107,9 |

|

Итого имущество предприятия |

1600 |

727 331 |

808 145 |

859 893 |

132562 |

51748 |

118,2 |

106,4 |

|

Показатели |

Код строки форма 1 |

на 31 декабря 2016 |

на 31 декабря 2017 |

на 31 декабря 2018 |

Отклонение 2018 |

Темп роста (%) |

||

|

от 2016 |

от 2017 |

2018 к 2016 |

2018 к 2017 |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

34 879 |

34 879 |

34 879 |

0 |

0 |

100,0 |

100,0 |

|

Собственные акции выкупленные у акционеров |

1320 |

0 |

0 |

|||||

|

Переоценка внеоборотных активов |

1340 |

8 402 |

8 402 |

8 402 |

0 |

0 |

100,0 |

100,0 |

|

Добавочный капитал (без переоценки) |

1350 |

- |

- |

- |

||||

|

Резервный капитал |

1360 |

1 744 |

1 744 |

1 744 |

0 |

0 |

100,0 |

100,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

144 171 |

144 357 |

151 129 |

+6 958 |

+6772 |

104,8 |

104,7 |

|

Итого собственный капитал |

1300 |

189 196 |

189 382 |

196 154 |

+6 958 |

+6772 |

103,7 |

103,6 |

|

Заемные средства |

1410 |

0 |

0 |

|||||

|

Отложенные налоговые обязательства |

1420 |

656 |

822 |

1 055 |

+399 |

+233 |

160,8 |

128,3 |

|

Резервы под условные обязательства |

1430 |

- |

4 863 |

- |

-4863 |

|||

|

Прочие обязательства |

1450 |

- |

- |

- |

0 |

0 |

||

|

Итого долгосрочные обязательства |

1400 |

656 |

5 685 |

1 055 |

+399 |

-4630 |

160,8 |

18,6 |

|

Заемные средства |

1510 |

66 035 |

0 |

-66035 |

0,0 |

|||

|

Кредиторская задолженность |

1520 |

508 836 |

496 952 |

623 709 |

+114 873 |

+126757 |

122,6 |

125,5 |

|

Доходы будущих периодов |

1530 |

- |

- |

- |

||||

|

Резервы предстоящих расходов |

1540 |

28 643 |

50 091 |

38 975 |

+10 332 |

-11116 |

136,1 |

77,8 |

|

Прочие обязательства |

1550 |

- |

- |

- |

||||

|

Итого краткосрочные обязательства |

1500 |

537 479 |

613 078 |

662 684 |

+125 205 |

+49606 |

123,3 |

108,1 |

|

Итого источников имущества |

1700 |

727 331 |

808 145 |

859 893 |

+132 562 |

+51748 |

118,2 |

106,4 |

Таблица 9. Сравнительный аналитический баланс предприятия

|

Показатели |

Код строки форма 1 |

Удельный вес в имуществе (%) |

Отклонение 2018 |

|||

|

на 31 декабря 2016 |

на 31 декабря 2017 |

на 31 декабря 2018 |

на 31 декабря 2016 |

на 31 декабря 2017 |

||

|

Нематериальные активы |

1110 |

0,7 |

0,7 |

1,1 |

+0,4 |

+0,4 |

|

Результаты исследований и разработок |

1120 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Основные средства |

1130 |

16,1 |

13,3 |

11,9 |

-4,2 |

-1,4 |

|

Доходные вложения в материальные ценности |

1140 |

1,3 |

0,0 |

0,0 |

-1,3 |

0,0 |

|

Финансовые вложения |

1150 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Отложенные налоговые активы |

1160 |

0,8 |

0,8 |

1,3 |

+0,5 |

+0,5 |

|

Прочие внеоборотные активы |

1170 |

0,6 |

2,0 |

1,4 |

+0,8 |

-0,6 |

|

Итого внеоборотных активов |

1100 |

19,5 |

16,9 |

15,7 |

-3,8 |

-1,2 |

|

Запасы |

1210 |

0,4 |

0,3 |

0,4 |

0,0 |

+0,1 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Дебиторская задолженность |

1230 |

59,9 |

81,2 |

70,8 |

+10,9 |

-10,4 |

|

Финансовые вложения |

1240 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Денежные средства |

1250 |

20,1 |

1,4 |

13,1 |

-7,0 |

+11,7 |

|

Прочие оборотные активы |

1260 |

0,1 |

0,2 |

0,0 |

-0,1 |

-0,2 |

|

Итого оборотных активов |

1200 |

80,5 |

83,1 |

84,3 |

+3,8 |

+1,2 |

|

Итого имущество предприятия |

1600 |

100,0 |

100,0 |

100,0 |

0,0 |

0,0 |

|

Показатели |

Код строки форма 1 |

Удельный вес в имуществе (%) |

Отклонение 2018 |

|||

|

на 31 декабря 2016 |

на 31 декабря 2017 |

на 31 декабря 2018 |

на 31 декабря 2016 |

на 31 декабря 2017 |

||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

4,8 |

4,3 |

4,1 |

-0,7 |

-0,3 |

|

Собственные акции выкупленные у акционеров |

1320 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Переоценка внеоборотных активов |

1340 |

1,2 |

1,0 |

1,0 |

-0,2 |

-0,1 |

|

Добавочный капитал (без переоценки) |

1350 |

0,0 |

0,0 |

|||

|

Резервный капитал |

1360 |

0,2 |

0,2 |

0,2 |

0,0 |

0,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

19,8 |

17,9 |

17,6 |

-2,2 |

-0,3 |

|

Итого собственный капитал |

1300 |

26,0 |

23,4 |

22,8 |

-3,2 |

-0,6 |

|

Заемные средства |

1410 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Отложенные налоговые обязательства |

1420 |

0,1 |

0,1 |

0,1 |

0,0 |

0,0 |

|

Резервы под условные обязательства |

1430 |

0,6 |

0,0 |

-0,6 |

||

|

Прочие обязательства |

1450 |

0,0 |

0,0 |

|||

|

Итого долгосрочные обязательства |

1400 |

0,1 |

0,7 |

0,1 |

0,0 |

-0,6 |

|

Заемные средства |

1510 |

0,0 |

8,2 |

0,0 |

0,0 |

-8,2 |

|

Кредиторская задолженность |

1520 |

70,0 |

61,5 |

72,5 |

+2,6 |

+11,0 |

|

Доходы будущих периодов |

1530 |

0,0 |

0,0 |

|||

|

Резервы предстоящих расходов |

1540 |

3,9 |

6,2 |

4,5 |

+0,6 |

-1,7 |

|

Прочие обязательства |

1550 |

0,0 |

0,0 |

|||

|

Итого краткосрочные обязательства |

1500 |

73,9 |

75,9 |

77,1 |

+3,2 |

+1,2 |

|

Итого источников имущества |

1700 |

100,0 |

100,0 |

100,0 |

0,0 |

0,0 |

Удельный вес внеоборотных активов в составе имущества соответственно сокращался с 19,5% на начало анализируемого периода до 16,9% в середине и далее до 15,7% на конец периода. В абсолютном выражении величина внеоборотных активов сократилась с 141518 тыс. руб. до 136396 тыс. руб. и далее до 135235 тыс. руб. За 2 года уменьшение составило 6283 тыс. руб. (темп роста 95,6%) – темп падения 4,4%.

В составе оборотных активов наибольший удельный вес принадлежит дебиторской задолженности. Ее динамика следующая – 435844 тыс. руб. – 656228 тыс. руб. – 608497 тыс. руб. на 31 декабря 2016,2017,2018 годов соответственно. За 2 года увеличение составило 172653 тыс. руб., а темп роста 139,6%. В структуре активов дебиторская задолженность занимала 59,9% на начало периода, далее 81,2% и на конец периода 70,8%.

Следующая по величине статья в составе оборотных активов - денежные средства. Их величина вначале сократилась с 145933 тыс. руб. до 11279 тыс. руб., но затем возросла до 112521 тыс. руб. В целом за 2 года произошло сокращение на 33412 тыс. руб., а темп роста составил 77,1% - темп падения 22,9%. Удельный вес денежных средств соответственно составил 20,1%, 1,4% и 13,1% на начало, середину и конец периода в структуре имущества.

Остальные 3 статьи оборотных активов несущественны и занимают доли процента в удельном весе всех активов. Величина запасов колебалась с 3138 тыс. руб. до 2588 тыс. руб. и далее до 3330 тыс. руб., что в удельном весе составляет 0,3-0,4%. НДС по приобретенным ценностям соответственно составлял 27 тыс. руб. и далее 3 тыс. руб., в удельном весе менее одной десятой процента. Также невелика стоимость прочих оборотных активов – 871 тыс. руб., 1651 тыс. руб., 307 тыс. руб. на отчетные даты, а в удельном весе – 0,1-0,2%.

В составе внеоборотных активов наиболее существенна статья - основные средства (ОС). Их величина на отчетные даты составляла 116906 тыс. руб., 107102 тыс. руб. и 102380 тыс. руб. соответственно, за 2 года уменьшение на 14526 тыс. руб. (темп падения 100-87,6 = 12,4%). Доля ОС в составе имущества соответственно – 16,1%, 13,3% и 11,9% - уменьшение за 2 года на 4,2%.

В отличие от ОС величина нематериальных активов (НМА) в течение анализируемого периода возросла с 4766 тыс. руб. до 5923 тыс. руб. и далее до 9156 тыс. руб. За 2 года увеличение на 4390 тыс. руб., а темп роста 192,1%. В удельном весе имущества НМА составлял на отчетные даты 0,7% - 1,1%.

На начало периода в структуре внеоборотных активов были доходные вложения в размере 9463 тыс. руб., и доля была 1,3% в составе имущества. На следующие отчетные даты эта статья исчезла.

За 2 года значительно возросли отложенные налоговые активы (ОНА) и прочие внеоборотные активы – темп роста 187,4% и 285,5% соответственно. В абсолютном выражении ОНА изменились с 6058 тыс. руб. до 11351 тыс. руб. – прирост 5293 тыс. руб. Прочие изменились с 4325 тыс. руб. до 12348 тыс. руб. – прирост 8023 тыс. руб. В удельном весе эти статьи невелики – на начало периода 0,8% и 0,6% соответственно, а на конец периода 1,3% и 1,4%.

В составе источников образования имущества наибольший удельный вес занимает заемный капитал. Если долгосрочные обязательства в структуре источников имущества небольшие 0,1-0,7-0,1% на 31.12.2016-2018 гг. и их величина колеблется на эти же даты от 656 тыс. руб. до 5685 тыс. руб. и далее до 1055 тыс. руб., то краткосрочные обязательства занимают в структуре на конец периода 77,1% (на начало 73,9%, на середину 75,9%). В абсолютном выражении краткосрочные обязательства за 2 года возросли с 537479 тыс. руб. до 662684 тыс. руб. – темп роста 123,3% - увеличение на 125205 тыс. руб.

Доля собственного капитала (СК) последовательно сокращается с 26,0% до 23,4% и далее до 22,8%. В абсолютном выражении СК за 2 года немного подрос с 189196 тыс. руб. до 196154 тыс. руб., т.е. на 6958 тыс. руб. – темп роста 103,7%, что намного меньше, чем темп роста краткосрочного заемного капитала.

В структуре СК доля уставного капитала немного сократилась с 4,8% до 4,1%, так как его величина постоянна и составляет 34879 тыс. руб. за вес анализируемый период. Доля резервного капитала на изменилась – 0,2% в структуре источников имущества, также без изменений в абсолютном выражении – 1744 тыс. руб. Удельный вес суммы переоценки внеоборотных активов также значительно не изменился 1,2-1,0%, и составляет 8402 тыс. руб.

Нераспределенная прибыль за 2 года возросла с 144171 тыс. руб. до 151129 тыс. руб., т.е. на 6958 тыс. руб. (темп роста 104,8%), но в удельном весе потеряла 3,2% за 2 года – с 26,0% до 22,8%.

Долгосрочные обязательства в основном состоят из отложенных налоговых обязательств (0,1% в структуре), которые изменились с 656 тыс. руб. до 1055 тыс. руб. за 2 года. На 31.12.2017 г. в структуре были резервы под условные обязательства (0,6%) в размере 4863 тыс. руб., но на конец периода они отсутствуют.

Наибольший удельный вес в структуре краткосрочных обязательств занимает кредиторская задолженность. За исследуемый период она увеличилась с 508836 тыс. руб. до 623709 тыс. руб. – на 114873 тыс. руб. – темп роста 122,6%. Ее удельный вес в середине периода несколько сократился с 70,0% до 61,5%, но к концу периода снова возрос до 72,5% в структуре источников образования имущества.

В 2017 году ПАО «Ашинский металлургический завод» привлекало краткосрочные заемные средства в размере66035 тыс. руб., это составило в структуре 8,2%. Прочие обязательства у предприятия отсутствуют, а резервы предстоящих расходов за 2 года изменились с 28643 тыс. руб. до 38975 тыс. руб., это на 10332 тыс. руб. больше (темп роста 136,1%). В удельном весе эта статья изменилась за 2 года с 3,9% до 4,5%.

Рассчитаем трехкомпонентный показатель финансовой устойчивости согласно методики А.Д. Шеремета и В.В. Ковалева. Определим тип финансовой устойчивости предприятия (таблица 10). Оценим динамику и выявим факторы, влияющие на тип финансовой устойчивости предприятия.

Таблица 10. Расчет трехкомпонентного показателя финансовой устойчивости (тыс. руб.)

|

N п/п |

Показатели |

Форма отчетности и код строки |

на 31 декабря 2016 |

на 31 декабря 2017 |

на 31 декабря 2018 |

Отклонение 2018 |

|

|

от 2016 |

от 2017 |

||||||

|

1 |

Собственный капитал |

1300 |

189196 |

189382 |

196154 |

+6958 |

+6772 |

|

2 |

Внеоборотные активы |

1100 |

141518 |

136396 |

135235 |

-6283 |

-1161 |

|

3 |

Долгосрочные пассивы |

1400 |

656 |

5685 |

1055 |

+399 |

-4630 |

|

4 |

Собственные оборотные средства |

1300+1400-1100 |

48334 |

58671 |

61974 |

+13640 |

+3303 |

|

5 |

Краткосрочные кредиты и займы |

1510 |

0 |

66035 |

0 |

0 |

-66035 |

|

6 |

Кредиторская задолженность поставщикам |

5561 и 5581 |

423627 |

336813 |

302831 |

-120796 |

-33982 |

|

7 |

Запасы и затраты (включая НДС) |

1210+1220 |

3165 |

2591 |

3333 |

+168 |

+742 |

|

8 |

Излишек недостаток собственных оборотных средств для покрытия запасов |

1300+1400-1100-1210+1220 |

45169 |

56080 |

58641 |

+13472 |

+2561 |

|

9 |

Излишек недостаток собственных средств и краткосрочных займов для покрытия запасов |

1300+1400-1100+1510-1210+1220 |

45169 |

122115 |

58641 |

+13472 |

-63474 |

|

10 |

Излишек недостаток всех источников финансирования запасов |

1300+1400-1100+ 1510+5561(5581)-1210+1220 |

468796 |

458928 |

361472 |

-107324 |

-97456 |

|

11 |

Трехкомпонентный показатель финансовой устойчивости |

(1;1;1) |

(1;1;1) |

(1;1;1) |

х |

х |

|

Таблица 11. Относительные показатели финансовой устойчивости предприятия

|

Показатель |

Форма отчетности и код строки |

на 31 декабря 2016 |

на 31 декабря 2017 |

на 31 декабря 2018 |

Отклонение 2018 |

Норматив |

|

|

от 2016 |

от 2017 |

||||||

|

Коэффициент соотношения заемных и собственных средств |

1400+1500 1300 |

2,84 |

3,27 |

3,38 |

+0,54 |

+0,11 |

меньше 1 |

|

Коэффициент обеспеченности собственными оборотными средствами |

1200-1500 1500 |

0,09 |

0,10 |

0,09 |

0,00 |

-0,01 |

Больше 0,1 |

|

Коэффициент автономии |

1300 1700 |

0,26 |

0,23 |

0,23 |

-0,03 |

-0,01 |

больше 0.5 |

|

Коэффициент маневренности собственных средств |

1300+1400-1100 1300 |

0,26 |

0,31 |

0,32 |

+0,06 |

+0,01 |

0,5 |

|

Коэффициент финансовой устойчивости |

1300+1400 1700 |

0,26 |

0,24 |

0,23 |

-0,03 |

-0,01 |

0,8-0,9 |

|

Коэффициент концентрации привлеченного капитала |

1400+1500 1700 |

0,74 |

0,77 |

0,77 |

+0,03 |

0,00 |

меньше 0,5 |

|

Коэффициент финансовой независимости формирования запасов и затрат |

1200-1500 1210+1220 |

15,27 |

22,64 |

18,59 |

+3,32 |

-4,05 |

08-1,0 |

У предприятия величина запасов и затрат (включая НДС) очень невелика, а собственные оборотные средства имеются, поэтому запасы и затраты полностью покрываются собственными оборотными средствами. Этот излишек ежегодно возрастает с 45169 тыс. руб. до 56080 тыс. руб. и далее до 58641 тыс. руб. Величина кредитов и займов повлияла на увеличение излишка только в 2017 году. Кредиторская задолженность поставщикам постепенно снижается, но это также не повлияло на значительный излишек всех источников формирования запасов и затрат. Как мы видим, с этих позиций предприятие финансово устойчиво и относится к 1 классу, но всё это из-за того, что специфика предприятия не предусматривает большую сумму запасов и затрат.

Проведем расчеты относительных показателей финансовой устойчивости (результаты расчетов оформим в таблице 11), сравним полученные результаты с рекомендуемыми нормативами, оценим динамику их изменения.

Коэффициент соотношения заемных и собственных средств в течение анализируемого периода последовательно возрос с 2,84 до 3,27 и далее до 3,38, в то время как норматив <1. Величина заемных средств более, чем в 3 раза превышает собственные.

Коэффициент обеспеченности собственными оборотными средствами, в принципе, близок к нормативному >0,1. Его величина колеблется от 0,09 до 0,1. На конец периода он составил, как и на начало 0,09.

Собственные средства в структуре баланса составляют примерно четвертую часть, поэтому коэффициент автономии меньше рекомендуемого значения 0,5 и выше. Динамика коэффициента отрицательна. На начало периода он составлял 0,26, на конец периода 0,23.

Коэффициент маневренности собственных средств имеет норматив 0,2-0,5 в зависимости от специфики отрасли. ПАО «Ашинский металлургический завод» на начало периода имело значение этого коэффициента в размере 0,26. На конец периода его величина составила 0,32, свидетельствует, что у предприятия имеются собственные оборотные средства и динамика положительна.

Коэффициент финансовой устойчивости при норме 0,8-0,9 у предприятия очень мал и составлял на начало периода 0,26, а на конец периода 0,23. У предприятия практически отсутствуют долгосрочные обязательства, поэтому этот коэффициент близок к коэффициенту автономии и динамика его отрицательна.

Коэффициент концентрации привлеченного капитала, наоборот выше рекомендуемого меньше 0,5 и увеличился с начала периода с 0,74 до 0,77 на конец периода. Динамика также отрицательна.

Коэффициент финансовой независимости формирования запасов и затрат в отличие от рекомендуемого 0,8-1,0 имеет значения от 15,27 на начало периода до 18,59 на конец периода (а в середине вообще 22,64). Ну из этого ничего не следует – у предприятия специфично низкий размер запасов и затрат.

Проведем факторный анализ с использованием метода цепных подстановок на примере изменения коэффициента автономии. Здесь главное, в какой последовательности подставлять значения, так как влияние фактора несколько изменится. Судя по тому, что на 31.12.2017 г. величина собственных средств практически не изменилась по сравнению с 31.12.2016 г., изменение коэффициента с 0,26 до 0,23 произошло на 0,03 под влиянием одного фактора – увеличения валюты баланса.

На 31.12.2018 г. значение коэффициента практически не изменилась - 0,23 (если до тысячных долей, то с 0,234 до 0,228). Попробуем подставить значение собственных средств конечного года и разделим на валюту баланса предыдущего, увеличенного на сумму прироста собственных средств.

196154/(808145+196154-189382) = 196154 / 814917 = 0,241 – таким образом влияние увеличения такого фактора, как собственный капитал привело к увеличению коэффициента с 0,234 до 0,241 или на 0,007.

На влияние изменения валюты баланса остается 0,228-0,241 = - 0,013.

Проверим соотношение 0,007-0,013 = 0,228-0,234 = - 0,006

2.3. Анализ ликвидности и платежеспособности по данным баланса ПАО «Ашинский металлургический завод»

Используя данные бухгалтерского баланса сгруппируем имущество предприятия по степени ликвидности, а пассивы по степени срочности погашения обязательств за отчетный и предшествующий периоды (таблица 12). Выявим платежный излишек (недостаток). Проверим полученные соотношения по группам на соответствие «абсолютной ликвидности».

Как мы видим, наиболее срочные обязательства превышают наиболее ликвидные активы, т.е. А1<П1. И эта разница платежного недостатка ежегодно увеличивается. Отсюда следует, баланс абсолютно неликвиден. Однако, величина быстро реализуемых активов, наоборот, значительно превышает краткосрочные пассивы, т.е. А2>П2 и эта разница платежного излишка ежегодно возрастает. Можно посмотреть, что суммарно А1+А2> П1+П2.

В середине периода долгосрочные пассивы превышали медленнореализуемые активы, т.е. А3<П3, а на начало периода и конец периода наоборот. Суммарно существует платежный излишек по трем группам, о чем свидетельствует А4<П4 и эта разница ежегодно несколько увеличивается.

Последнее неравенство свидетельствует, что баланс предприятия ликвиден в целом.

Рассчитаем относительные показатели ликвидности (таблица 13) сравним полученные результаты с рекомендуемыми нормативами, оценим динамику их изменения.

Коэффициент абсолютной ликвидности на начало периода составлял 0,27, что соответствовало нормативу 0,2-0,3. Однако на 31.12.2017 г. он рухнул до 0,02, т.е. на 0,25. Это произошло как за счет снижения наиболее ликвидных активов, так и за счет увеличения краткосрочных обязательств. Увеличение краткосрочных обязательств уменьшило коэффициент. Это влияние составило 145933/613078 = 0,24 -0,27 = - 0,03.

Таблица 12. Группировка активов по степени ликвидности и пассивов по степени срочности погашения, (тыс. руб)

|

Актив |

Форма отчетности и код строки |

на 31 декабря |

Пассив |

Форма отчетности и код строки |

на 31 декабря |

Платежный излишек (недостаток) на 31 декабря |

||||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

||||

|

1. Наиболее ликвидные активы |

1240+ 1250 |

145933 |

11279 |

112521 |

1.Наиболее срочные обязательства |

1520 |

508836 |

496952 |

623709 |

-362903 |

-485673 |

-511188 |

|

2.Быстро реализуемые активы |

1230+ 1260 |

436715 |

657879 |

608804 |

2.Кратко срочные пассивы |

1510+ 1530+ 1540+ 1550 |

28643 |

116126 |

38975 |

408072 |

541753 |

569829 |

|

3. Медленно реализуемые активы |

1210+ 1220 |

3165 |

2591 |

3333 |

3.Долго срочные пассивы |

1400 |

656 |

5685 |

1055 |

2509 |

-3094 |

2278 |

|

4.Трудно реализуемые |

1100 |

141518 |

136396 |

135235 |

4.Постоянные пассивы |

1300 |

189196 |

189382 |

196154 |

-47678 |

-52986 |

-60919 |

|

Баланс |

1600 |

727331 |

808145 |

859893 |

Баланс |

1700 |

727331 |

808145 |

859893 |

- |

- |

- |

Таблица 13. Относительные показатели ликвидности предприятия

|

Показатель |

Форма отчетности и код строки |

на 31 декабря |

Отклонение 2018 от |

Норматив |

|||

|

2016 |

2017 |

2018 |

2016 |

2017 |

|||

|

Коэффициент абсолютной ликвидности |

1240+1250 1500 |

0,27 |

0,02 |

0,17 |

-0,09 |

+0,15 |

0,2 - 0,3 |

|

Промежуточный (уточненный) коэффициент ликвидности |

1230+1240+1250+1260 1500 |

1,08 |

1,09 |

1,09 |

+0,01 |

- |

0,8 – 1,0 |

|

Коэффициент текущей ликвидности (покрытия) |

1200 1500 |

1,09 |

1,10 |

1,09 |

- |

-0,01 |

Больше или равен 2,0 |

Сокращение денежных средств привело к уменьшению коэффициента на 0,24-0,02 = 0,22. На конец 2018 года наоборот, увеличение ликвидных активов привело к увеличению коэффициента 112521 / 613078 = 0,18-0,02 = 0,16. Рост краткосрочных обязательств уменьшил коэффициент абсолютной ликвидности на 0,01. Таким образом, коэффициент возрос на 0,16-0,01 = 0,15 и составил 0,17.

Промежуточный коэффициент ликвидности практически не изменился. Если на начало периода он составлял 1,08, то в середине и на конец периода 1,09, что несколько выше рекомендуемого при нормативе 0,8-1,0. Но это неплохо. Влияние факторов, однако, различно, увеличение дебиторской задолженности и прочих оборотных активов повлияло в сторону увеличения, а уменьшение денежных средств и увеличение краткосрочных обязательств в 2017 году по сравнению с 2016 годом привело к уменьшению коэффициента, а в целом изменение только на 0,01.

А вот коэффициент текущей ликвидности при нормативе >2 составляет 1,09-1,10-1,09 на отчетные даты. Это свидетельствует, что оборотные активы на 9-10% только превышают краткосрочные обязательства.

Проведем факторный анализ Ктл методом цепных подстановок. Из баланса видно, что составляющие формулы – это 5 факторов (З (включая НДС), ДЗ,ДС,ПОА,КО).

З – запасы (включая НДС по приобретенным ценностям);

ДЗ – дебиторская задолженность;

ДС – денежные средства;

ПОА - прочие оборотные активы;

КО – краткосрочные обязательства.

Расчеты произведем в таблице 14.

Таблица 14. Расчет влияния факторов на изменение коэффициента текущей ликвидности ПАО «Ашинский металлургический завод» в 2017 году

|

Подстановки |

Факторы, тыс. руб. |

Значение Ктл |

Влияние коэф. |

||||

|

З |

ДЗ |

ДС |

ПОА |

КО |

|||

|

Базовое значение показателя 2016 г. |

3165 |

435844 |

145933 |

871 |

537439 |

1,090 |

- |

|

Влияние изменения З |

2591 |

435844 |

145933 |

871 |

537439 |

1,089 |

-0,001 |

|

Влияние изменения ДЗ |

2591 |

656228 |

145933 |

871 |

537439 |

1,499 |

+0,410 |

|

Влияние изменения ДС |

2591 |

656228 |

11279 |

871 |

537439 |

1,248 |

-0,251 |

|

Влияние изменения ПОА |

2591 |

656228 |

11279 |

1651 |

537439 |

1,250 |

+0,002 |

|

Влияние изменения КО |

2591 |

656228 |

11279 |

1651 |

613078 |

1,096 |

-0,154 |

|

Совокупное влияние факторов |

х |

х |

х |

х |

х |

х |

+0,006 |

Из расчетов табл. 14 видно, что проведенный факторный анализ подтвердил изменение коэффициента текущей ликвидности на 0,006. При этом, влияние изменения запасов и прочих оборотных активов было минимальным. На уменьшение коэффициента повлияло снижение денежных средств и увеличение краткосрочных обязательств, но это было компенсировано увеличением дебиторской задолженности.

Аналогично влияние на изменение коэффициента в 2018 году – запасов и прочих оборотных активов незначительно, а вот рост краткосрочных обязательств и уменьшение дебиторской задолженности привел к уменьшению коэффициента, в то время как увеличение денежных средств привело к увеличение коэффициента за счет этого фактора.

Заключение

Основной и наиболее важной формой отчетности в бухгалтерском учете, несомненно, можно назвать бухгалтерский баланс. Он отражает финансовое положение предприятия в денежной форме на отчетную дату.

Бухгалтерский баланс – это конечный этап учетного процесса в организации, в учреждении. Он отражает нарастающим итогом имущественное и финансовое состояние хозяйствующего субъекта, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Бухгалтерский баланс позволяет руководителям предприятия, менеджерам, инвесторам и другим заинтересованным лицам узнать об имущественном состоянии организации.

Так как в балансе видно, чем владеет собственник, а именно в каком количественном и качественном отношении запас материальных средств, который находится в распоряжении у хозяйствующего субъекта и кто принимал участие в создание этого запаса.

Бухгалтерский баланс позволяет понять акционерам, кредиторам, инвесторам, покупателям, продавцам и другим третьим лицам, способно ли предприятие в ближайшее время выполнить свои обязательства или же его ожидает финансовое затруднение.

Бухгалтерский баланс, также, позволяет определить итоговый финансовый результат деятельности предприятия, выраженный в виде увеличения собственного капитала за отчетный год, который отражают в пассиве чистой прибылью или убытками в активе.

Наибольшую часть информации о деятельности предприятия можно получить именно из бухгалтерского баланса. То, какие средства использует предприятие (собственные или заемные), и куда оно их вкладывает.

Вследствие чего, верно составленный бухгалтерский баланс предостережет предприятие от проблем с налоговой инспекцией, а также поможет привлечь заемные средства. Поскольку большая часть банков предоставляет кредит организации на основании анализа бухгалтерского баланса и уверенности в стабильном финансовом положении.

Бухгалтерский баланс различается спецификой методологии, специальными целями, характером использования данных.

Лишь по данным бухгалтерского баланса составляются, по установленным формам, расчёты по налогам с бюджетом, с внебюджетными фондами.

Следует отметить, что одним из требований, предъявляемых к бухгалтерской отчетности в целом и к бухгалтерскому балансу в частности, является тот факт, что в рыночной экономике этот документ открыт для всех заинтересованных пользователей.

Для того чтобы понять какие проблемы возникают или могут возникнуть на предприятии в управлении финансово-хозяйственной деятельностью, куда лучше инвестировать капитал, а также для прогноза отдельных показателей проводят анализ бухгалтерской отчетности.

С помощью анализа финансовой отчетности предприятия формируется экономическая стратегия. Например, анализ финансовой устойчивости организации позволяет понять, насколько она финансово независима, отвечает ли состояние ее активов и пассивов задачам финансово-хозяйственной деятельности.