Бухгалтерский баланс организации и порядок его составления (Методика формирования бухгалтерского баланса)

Содержание:

Введение

Развитие бухгалтерского учета и отчетности происходит в тесной связи с изменениями экономической ситуации в стране, реагируя на характер и уровень развития экономического механизма. В нынешних экономических условиях деятельность каждого субъекта предпринимательства является предметом внимания широкого круга участников рынка, заинтересованных в результатах его функционирования. Основываясь на своей существующей бухгалтерской информации, они стремятся оценить финансовое положение предприятия.

Основным инструментом для этого является оценка финансового состояния, с помощью которого вы можете объективно оценить внутренние и внешние отношения анализируемого объекта, а затем принять обоснованное решение на основе результатов.

Баланс представляет собой экономическую группировку состава и размещения ресурсов, включенных в баланс активов, и правовые источники их формирования в форме долга и капитала, отражаемые как обязательства на отчетную дату.

Баланс - наиболее информативная форма, позволяющая принимать обоснованные управленческие решения.

Способность читать баланс - знание содержания каждой из его статей, метод оценки, роль на предприятии, ссылки на другие статьи, характеристики этих изменений для экономики предприятия.

Возможность считывания баланса позволяет:

• получить значительный объем информации о предприятии;

• Определить степень собственного оборотного капитала компании;

• Определить, из-за каких статей изменился размер оборотного капитала;

• Оцените общее финансовое состояние предприятия даже без расчета аналитических показателей.

Баланс - это как качество, так и количество, то есть документ, который характеризует определенную организацию как экономически, так и юридически.

Величина баланса велика, и поэтому она выделяется как независимая единица, к которой прилагается отчет, в виде набора всех других форм учета. Роль отчета заключается в дополнении и расшифровке данных, содержащихся в балансе.

Все экономические операции, которые выполняются, влияют на баланс по-разному, поскольку в его движении экономические операции влияют на источники, поэтому сумма баланса либо увеличивается, либо уменьшается

Величина баланса в системе финансовой отчетности является существенной, поскольку данные, представленные в балансе, позволяют составить четкое представление о положении предприятия. Баланс показывает общее состояние активов в их совокупности в определенный момент времени, представляет собой возможность проведения анализа из структуры и источников образования в контексте отдельных видов и групп, для отслеживания взаимосвязи и взаимозависимости.

Балансовые данные используются для определения наиболее значимых показателей, характеризующих финансовую деятельность хозяйствующего субъекта. Согласно балансовым данным, безопасность компании определяется основными средствами, правильностью их распределения и использования, уровнем рентабельности и т. Д. В дополнение к тому, что было сказано на основе баланса, эффективность деятельности компании распределение капитала, его достаточный объем для текущей и предстоящей финансово-хозяйственной деятельности, объем и структура заемных средств, а также качество и эффективность их участия.

Данные бухгалтерского баланса дают возможность контролирующим органам проверять использование средств целевого назначения на предприятии.

Целью этой курсовой работы является отражение места, важности и важности баланса для анализа финансового состояния предприятия и принятия правильных управленческих решений.

Предметом исследования является бухгалтерский баланс и его структура. Объектом исследования является предприятие ООО «Строймехсервис». Для достижения поставленной цели решим следующие задачи:

Рассмотрим понятие, назначения и функции бухгалтерского баланса;

Рассмотрим строение бухгалтерского баланса и порядок его формирования;

Проведем оценку статей бухгалтерского баланса в соответствии с учетной политикой предприятия;

Рассмотрим особенности формирования бухгалтерского баланса на предприятии.

1 Методика бухгалтерского баланса

.1 Понятие, и функции баланса

В условиях функционирования рыночной экономики необходимо внедрить финансовый менеджмент предприятия, то есть разработать четкую систему принципов и методологий регулирования финансовых ресурсов. Основным объектом управления на предприятии являются его финансовые ресурсы, их объемы, источники происхождения и отношения, возникающие в ходе производственной деятельности. Полученные показатели управленческой деятельности проявляются в финансовых и валютных отношениях между предприятием и различными бюджетами, акционерами, деловыми партнерами и другими контрагентами в рыночной среде. Эти отношения фиксируются в процессе бухгалтерского учета на предприятии. Основной формой бухгалтерской (финансовой) отчетности является бухгалтерский баланс.

В рыночной экономике стоимость баланса настолько велика, что его часто выделяют отдельному независимому отчетному субъекту субъекта хозяйствования, дополненному другими формами бухгалтерской отчетности (финансовой отчетности). Роль других форм отчетности заключается только в расшифровке данных, содержащихся в балансе. В балансе представлено общее состояние всех фондов предприятия, в других отчетных формах отражены только индикаторы, характеризующие определенную сторону деятельности предприятия.

Существуют подходы к понятия бухгалтерского , представленные в 1.

Таблица -Теоретические подходы определению бухгалтерского

|

Подход |

Комментарии к |

|

Бухгалтерский баланс является отчетной формой, бумажным или электронным бланком, который заполняется в бухгалтерии . |

Подход считается практическим и научно необоснованным |

|

Бухгалтерский баланс – это реально существующее в каждом хозяйственном субъекте и познаваемое различными бухгалтерскими методами определенное соотношение между средствами предприятия и источниками их образования. |

Наиболее часто используемый подход, отражающий назначение Б. баланса в отображении финансового состояния предприятия |

|

Бухгалтерский баланс является соотношением дебетовых и кредитовых показатели сальдо всех счетов предприятия, баланс, который задан всей системой счетов и двойной формой записи |

В подходе явно отражается сущность процесса составления бухгалтерского баланса |

В рамках различных подходов сформированы понятия бухгалтерского баланса российских и зарубежной авторов, каждый из которых по своему определяет его значение.

В.В. Говорова и Т.Ю. Прудникова в книге «Теория бухгалтерского учета» представили следующее определение: «Бухгалтерский баланс – это система показателей, которая характеризует финансово-хозяйственную деятельность предприятия, состояние его средств и их источников на определенную дату в единой денежной оценке».

Е.А. Мизиковский определяет бухгалтерский баланс как элемент метода бухгалтерского учета, который представляет экономическую группировку имущества предприятия по составу и размещению и источникам его формирования и служит для проведения оценки финансового состояния предприятия на заранее определенную отчетную дату.

Согласно ФЗ РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» бухгалтерский баланс является составным элементом бухгалтерской отчетности. Он формируется и представляется всеми предприятиям за исключением бюджетных организаций, казенных учреждений и общественных объединений в течение: 30 календарных дней по окончании отчётного квартала; 90 дней по окончании года.

В современной научной литературе выделяют следующие основные функции бухгалтерского баланса:

• предоставляет возможность собственников предприятия, менеджеров и других лиц, которые связанны с его управлением, с имущественным состоянием предприятия;

• позволяет оперативно определить уровень ликвидности и платежеспособности организации;

• на основе данных бухгалтерского баланса осуществляется оперативное финансовое планирование предприятия, производится контроль за перемещением средств;

• по данным бухгалтерского баланса определяют финансовый результат деятельности предприятия в виде прироста собственного капитала за период времени;

• данные баланса используются налоговыми органами, банками и органами власти для проведения анализа деятельности фирмы и ее контроля.

Таким образом, бухгалтерский баланс является важнейшим источником информации о хозяйственно-финансовом положении предприятия за отчетный период. Его содержание позволяет четко определить состав и структуру имущества предприятия, уровень мобильности и оборачиваемость оборотных средств, реальное состояние и изменения уровня дебиторской и кредиторской задолженности, итоговый финансовый результат и др. На основе данных бухгалтерского баланса можно сформировать выводы о том, сумеет ли предприятие в ближайшем периоде оправдать свои обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ей угрожают финансовые затруднения.

Значение бухгалтерского баланса в системе финансовой отчетности существенно, поскольку данные, представленные в балансе, позволяют сформировать наглядное мнение о положении предприятия. Бухгалтерский баланс показывает общее состояние активов в их совокупности на определенный момент времени, представляет возможность проведения анализа из структуры и источников образования в разрезе отдельных видов и групп, проследить взаимосвязь и взаимозависимость. Данные баланса используются для выявления наиболее значимых показателей, которые характеризуют финансовую деятельность хозяйствующего субъекта. По данным бухгалтерского баланса определяются обеспеченность предприятия основными средствами, правильность их распределения и использования, уровень рентабельности и др. Помимо сказанного на основе баланса осуществляется оценка эффективности размещения капитала фирмы, его достаточного объема для текущей и предстоящей финансово-хозяйственной деятельности, объема и структуры заемных средств, а также качество и эффективности их привлечения.

Данные бухгалтерского баланса дают возможность контролирующим органам проверять использование средств целевого назначения на предприятии.

Особое важное значение приобретает баланс при осуществлении контроля и изучения производственно-финансовой деятельности предприятия. При проведении анализа бухгалтерского баланса раскрываются новые внутренние взаимосвязи между различными элементами хозяйственной деятельности организации, выявляются резервы для улучшения деятельности фирмы.

Итак, бухгалтерский баланс выделяют в отдельную самостоятельную отчетную единицу хозяйствующего субъекта, которую дополняют другие формы бухгалтерской (финансовой отчетности) отчетности. Роль других форм отчетности заключается только в расшифровке данных, которые содержатся в бухгалтерском балансе. В балансе представлено общее состояние всех средств предприятия, в других отчетных формах отражаются лишь показатели, характеризующие определенную сторону деятельности предприятия. Данные баланса используются для выявления наиболее значимых показателей, которые характеризуют финансовую деятельность хозяйствующего субъекта.

В современных условиях хозяйствования нельзя не согласиться с тем, что информация, является ключевым ресурсом рыночной экономики. Говоря о финансово-хозяйственной деятельности предприятия, таким источником информации служит бухгалтерская (финансовая) отчетность.

Согласно Приказу Минфина РФ от 02.07.2010 №66н «О формах бухгалтерской отчетности», используются следующие формы финансовой отчетности:

1. Бухгалтерский баланс (форма 1) – это способ группировки и обобщенного отражения в денежном выражении состояния средств предприятия по их видам и источникам образования на определенную дату. Основное свойство отчета в том, что суммарные активы всегда равны суммарным пассивам (А=П). Обуславливается это тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

2. Отчет о финансовых результатах (форма 2) – отражает финансовую деятельность предприятия. Данные отчета показывают причины, по которым компания понесла убытки или получила прибыль в определенном отчетном периоде.

3. Отчет о движении капитала (форма 3) – отражает движение средств собственного капитала, а также содержит информацию о величине нераспределенной прибыли (убытка) и доле акций предприятия.

4. Отчет о движении денежных средств (форма 4) – представляет собой потоки денежных средств за период, классифицируя их по операционной, инвестиционной и финансовой деятельности.

5. Отчет о целевом использовании средств (форма 6) – документ, в котором отражаются сведения об остаточных средствах на счетах компаний на протяжении отчетного периода.

6. Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах – не является самостоятельной формой отчетности, считаются всего лишь приложением-расшифровкой к первым двум формам. Связь прослеживается через нумерацию пояснений построчно, по соответствующим строкам баланса и Отчета о финансовых результатах, по которым представляются пояснения.

На мой взгляд, для первичной оценки финансового состояния предприятия, достаточно первых двух форм

Оценив структуру баланса, можно рассчитать следующие показатели:.

· Коэффициент текущей ликвидности,

· Коэффициент обеспеченности оборотными средствами,

· Коэффициент восстановления платежеспособности,

· Коэффициент утраты платежеспособности.

Данные показатели не дают полную картину о состоянии финансового положения предприятия, но, тем не менее, их своевременный подсчет, может обезопасить предприятия от необдуманных сделок и ненадежный партнёров.

Анализ ликвидности бухгалтерского баланса

Для этого активы группируют по степени их ликвидности – от наиболее быстро превращаемых в деньги к наименее. А пассивы – по срочности оплаты обязательств.

Сопоставление первой и второй группы активов (наиболее ликвидных активов и быстрореализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность организации. То есть, её платежеспособность на ближайшую к моменту проведения анализа дату. Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность.

В совокупности с оценкой структуры баланса также рекомендуется провести анализ отчета о финансовых результатах, просчитав темпы изменений и удельный вес каждого показателя (выручка от продаж, расходы по обычным видам деятельности, прибыль (убыток) от продаж, результат от прочих видов деятельности, чистая прибыль).

О многом расскажет анализ структуры и динамики прибыли от продаж в разрезе по выручке, себестоимости, коммерческим, управленческим расходам. Выявив удельный вес каждого из данных показателей, можно будет сделать вывод о том, необходимо ли предприятию менять тактику, чтобы дальнейшая его деятельность не была убыточной.

Анализ структуры источников капитала. Источником информации служит бухгалтерский баланс предприятия. С этой целью рассчитывают следующие показатели:

· коэффициент финансовой автономии – удельный вес собственного капитала в общей валюте баланса;

· коэффициент финансового левериджа (коэффициент финансового рычага), – отношение заемного капитала к собственному.

· коэффициент обеспеченности собственными средствами – определяет достаточно ли у организации собственных оборотных средств, необходимых для финансовой устойчивости. Находится как отношение собственных оборотных средств к величине оборотных активов организации.

· коэффициент маневренности собственных оборотных средств – характеризует степень мобильности использования собственного капитала и рассчитывается отношением собственных оборотных средств к собственному капиталу.

Коэффициенты финансовой автономии, обеспеченности собственными средствами, финансового левериджа и маневренности собственных оборотных средств характеризуют независимость организации по каждому элементу активов и по имуществу в целом. Демонстрируют, достаточно ли устойчива компания в финансовом плане.

Таким образом, проведя анализ финансового состояния, информационной базой которого является бухгалтерская (финансовая) отчетность, всего за несколько этапов появляется возможность ознакомиться с текущим положением дел предприятия, проследить динамику в развитии, найти «болевые» точки и сделать заключение о финансово-экономическом состоянии предприятия.

1.2 Строение бухгалтерского баланса и порядок его формирования

В условиях рыночной экономики, возрастает значение бухгалтерской отчетности, как один из основных источников информации, о финансовом положении предприятия.

Начиная взаимоотношения с поставщиками, организация должна, доказать свою финансовую устойчивость, и так же платежеспособность. Незаменимость анализа финансовой отчетности, обусловлена требованием обоснованности принимаемых деловых решений.

Правильный составленный баланс, реальный, а также правдивый, сможет точно показать, чем владеет организация и сколько она должна, каким кредиторам.

Достоверной и полной считается бухгалтерская отчетность, сформированная по, установленным нормативным актам учета. Подтверждение, составленной бухгалтерской отчетности, выдается, в аудиторском заключении, если бухгалтерская отчетность, в соответствии, с действующим законодательством подлежит обязательному аудиту. Бухгалтерская отчетность организации, предоставляет достоверное и полное, представление данных о финансовом положении предприятия, а также финансовые результаты и изменения деятельности в финансовом положении.

Руководство предприятия, должно точно представлять документы, как источник верных ресурсов, организация, будет продолжать свою деятельность, и в какое направление деятельности, организация будет вкладывать свой капитал.

Сравнительно от того, как увеличился финансовый результат или уменьшился в отчетном году, по сравнению с предыдущим годом, то можно критиковать о способности руководителей предприятия, сохранить или лучше приумножить материальные и денежные ресурсы.

Финансовый анализ бухгалтерского баланса, предоставляет право дать оценку имущественному состоянию предприятия, прибыльность его капитала, для текущей деятельности организации.

Так же, потребность во вспомогательных источниках финансирования организации.

Бухгалтерский баланс является, основной формой бухгалтерской отчетности. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Бухгалтерский баланс, характеризует имущественное, и финансовое состояние организации на отчетную дату

Оценить финансовое состояние организации по данным бухгалтерского баланса позволяет анализ.

Бухгалтерский баланс, является сводом информации, о стоимости обязательствах организации и имущества.

Бухгалтерский баланс, представляет собой способ экономической показателей имущества организации, по их составу и его размещению.

Для сопоставимости данных баланса на начало и конец года номенклатура статей баланса на начало года должна быть приведена в соответствие с номенклатурой баланса на конец года.

Форма бухгалтерского баланса, показывает двухстороннюю таблицу, состоящую из актива и пассива бухгалтерского баланса организации. В активе баланса, отображает информацию о хозяйственных средствах организации. В пассиве, отображает информацию об источниках.

Данные о хозяйственных средствах организации, в отчетном балансе, составляется по состоянию на три отчетных даты:

1. На 31 декабря предыдущего года;

2. На отчетную дату отчетного года, за который составляется отчетность;

3. На 31 декабря, предшествующего предыдущему.

Данные об отдельных активах, в бухгалтерском балансе организации, имеют возможность, проводиться общей суммой, с раскрытием в пояснениях к бухгалтерскому балансу.

Главное правило баланса, чтобы сумма всех статей актива баланса, была равная сумме всех статей пассива баланса. Если каждый из показателей, по отдельности незначительный, для оценки заинтересованными пользователями.

Показатели об активе баланса содержит, данные о размере капитала, имеющегося в распоряжении предприятия, то есть о вложении его в определенное имущество. Так же актив баланса содержит материальные ценности, о расходах предприятия, на производство, и реализацию продукцию и об остатках денежной наличности предприятия.

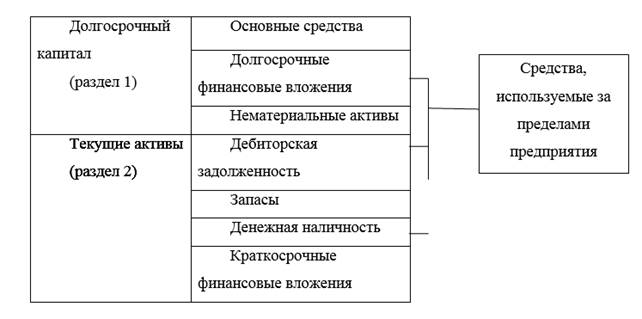

По признаку группировки, все активы баланса, подразделяются на основной капитал, и долгосрочные, и текущие активы.

Рассмотрим структуру актива баланса на рисунке 1.

Рисунок 1. актива баланса

Хозяйственные операции, требовать изменения, только в активе баланса, причем что, балансовая статья уменьшается, на сумму хозяйственной операции, а другая увеличивается на такую же сумму хозяйственной операции.

Пассивы организации, являются источниками формирования активов. К ним относятся: резервы, капиталы, а также кредиторские обязательства, предстоящий у организации, в процессе ведения хозяйственной деятельности. Данные, которые производятся в пассиве баланса, устанавливают, какие изменения произошли в структуре, собственного и заемного капитала.

По степени особенности, используемый капитал, подразделяется на заемный капитал (раздел II и III пассива), и так же собственный капитал (раздел I пассива).

По продолжительности использования, различают капитал: краткосрочный (III раздел пассива), и долгосрочных постоянный (I и II раздел пассива).

Рассмотрим структуру пассива баланса на рисунке 2.

2. Структура баланса

Юридическое положение предприятия, устанавливается его пассивом, в пассиве, которого показываются все его обязательства, а также задолженность покупателей, заемные денежные средства, предоставленные в его распоряжение. Итак, пассивом баланса предназначается юридическая несамостоятельность предприятия, от других организаций и прочих лиц.

В пассиве баланса размещается, также капитал этой организации (уставный, добавочный, резервный). Наличие капитала в балансе предприятия, показывает уровень зависимости от тех, кто предоставил ему капитал.

Независимость, в собственном капитале, является основой самостоятельности, и независимости предприятия.

Баланс, представляет собой одновременно, качества и количества, т. е. документ, характеризующий определенную организацию, как с экономической, так и с юридической стороны.

Значение бухгалтерского баланса велико, и по этому, его выделяют, как самостоятельная единица, к которой прикладывается отчет, в виде совокупности, всех других форм бухгалтерской отчетности.

. В условиях развивающихся рыночных отношений в нашей стране предприятие стало юридически и экономически самостоятельным. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений.

2. Оценка порядка бухгалтерского баланса ООО «Строймехсервис» 2015-2017 .

2.1 Характеристика «Строймехсервис»

Строительная фирма ООО «Строймехсервис Метростроя»

(первоначально зарегистрирована как ООО «Строймехсервис-9») создана в 2001 году Московским Метростроем на собственной технической базе для выполнения задач по строительству Московского метрополитена и выполнения городских строительных заказов. Основные виды деятельности - предоставление строительной техники, в том числе специального назначения, с обслуживающим персоналом в аренду строительным компаниям, а также оказание строительно-монтажных услуг по устройству:

ограждающих конструкций котлованов, выполняемых различными методами;

свайных фундаментов;

шпунтового ограждения;

грунтоцементных свай по технологии "Jet grouting";

анкерного крепления ограждающих конструкций, в т.ч. с применением металлопроката винтового профиля немецкого производителя "Annahutte" класса St950/1050;

выполнение комплекса земляных работ, начиная от разработки котлованов и заканчивая их обратной засыпкой;

Открытое акционерное общество «Строймехсервис» (далее Общество) специализированная строительная организация и относящаяся к организациям строительной отрасли.

Директор является руководителем предприятия. Он распоряжается всеми средствами предприятия, осуществляет подбор и расстановку кадров, контролирует деятельность подразделений.

Главный инженер возглавляет тех. службу и несет ответственность за тех. состояние подвижного состава, состояние и развитие технической базы, материально-технического снабжения.

Планово-производственный отдел осуществляет перспективное, годовое и квартальное технико-экономическое планирование, доводит плановые задания до производственных подразделений, ведет статический учет, анализирует деятельность предприятия, организует внутренний хозяйственный расчет, занимается планированием трудовой заработной платы.

В структуру бухгалтерии входят: главный бухгалтер, бухгалтер материального стола, бухгалтер по начислению зарплаты и кассир.

Бухгалтерский учет на предприятии осуществляется бухгалтерией и ведется в соответствии с Законом о бухгалтерском учете, положением по ведению бухгалтерского учета и отчетности в РФ, утвержденным приказом Минфина Российской Федерации по журнально - ордерной форме, с применением компьютерной техники. Бухгалтерская отчетность формируется в соответствии с положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденному приказом Минфина Российской Федерации. Ежегодно на основании приказа утверждает учетную политику по бухгалтерскому учету в соответствии с положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98.

Для обобщения, классификации и накопления информации, содержащейся в принятых к бухгалтерскому учету первичных учетных документах, фиксирующих факт совершения хозяйственной операции, и отражения ее на счетах бухгалтерского учета и в бухгалтерской отчетности предназначены регистры бухгалтерского учета. Учет ведется по журнально-ордерной технологии обработки учетной информации с использованием следующих журналов-ордеров: №1 – «Касса», №2 – «Расчетный счет», №4 – «Основные средства», №5 – «Заработная плата и начисления на зарплату», №7 – «Расчеты с подотчетными лицами», №8 – «Платежи в бюджет», №10 – «Затраты на производство», №11 – «Реализация». А также вспомогательных ведомостей, разработанных таблиц, регистров аналитического учета и главной книги. Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с принятым рабочим планом счетов бухгалтерского учета.

Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности и группируются по соответствующим счетам бухгалтерского учета.

.2 Порядок формирования показателей бухгалтерского баланса

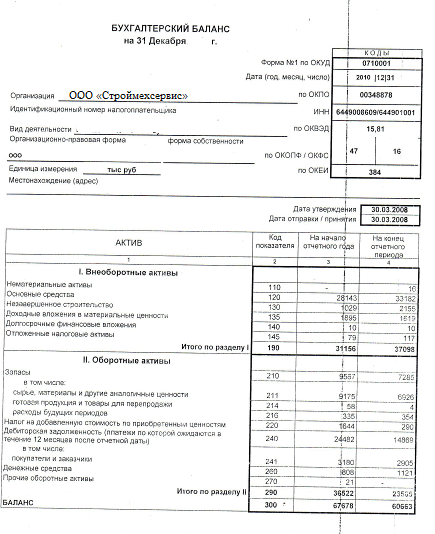

Для составления баланса ООО «Строймехсервис» используем группировочную оборотно-сальдовую ведомость (Приложение 1).

Рассмотрим статьи Актива баланса. На начало отчетного года в организации не имелось нематериальных активов – строка 110 графа 3 прочеркивается. Строка 110 графа 4 заполняется на основании сальдо по счету 04, т.к. амортизация на этот вид интеллектуальной собственности не начисляется. Таким образом, имеем нематериальных активов на сумму 16 тыс. рублей.

Основные средства на начало года имелись в размере 28143 тыс. рублей. Так как эта строка баланса заполняется по остаточной стоимости, то расчетом определяем 49217 тыс. рублей - 16035 тыс. рублей=33182 тыс. рублей – на конец отчетного периода.

Незавершенное строительство на начало отчетного года – в сумме 1029 тыс. рублей. Данные на конец отчетного периода заполняем на основании сальдо по счету 08 «Вложения во внеоборотные активы». На нашем примере – в сумме 2155 тыс. рублей.

Доходные вложения в материальные ценности в ООО «Строймехсервис» на начало отчетного года имелись на сумму 1895 тыс. рублей. Показатель на конец отчетного периода формируем расчетным путем с использованием сальдо по счетам 03 и 02-1. Он составляет 2320 тыс. рублей – 701 тыс. рублей = 1619 тыс. рублей.

Строка долгосрочные финансовые вложения заполняется с использованием сальдо по счету 58 и составляет 10 тыс. рублей, т.е. в нашем случае долгосрочные финансовые вложения остались неизменными по сравнению с прошлым годом.

Отложенные налоговые обязательства на начало отчетного года составляли 79 тыс. рублей. По оборотно-сальдовой ведомости устанавливаем, что на конец отчетного периода отложенные налоговые обязательства составляют 117 тыс. рублей.

В нашем примере организация ведет учет сырья и материалов с использованием фактической себестоимости, показатель строки представляет собой остаток по счету 10 «Материалы» (см. Приложение – 6926 тыс. рублей на конец года) - строка баланса 211.

Оценка готовой продукции осуществляется без использования счета 40, т. е. по фактической себестоимости. Остаток продукции на начало года имелся на сумму 58 тыс. рублей. На конец отчетного периода имеем готовой продукции на сумму 4 тыс. рублей – строка баланса 214.

Расходы будущих периодов: на начало отчетного года 335 тыс. рублей, на конец отчетного периода на основании сальдо по счету 97 «Расходы будущих периодов» имеем 354 тыс. рублей - строка баланса 216.

Таким образом, строка 210 баланса «Запасы» определяется как сумма строк 211, 214 и 216 и составляет на начало года 9567 тыс. рублей и 7285 тыс. рублей на конец отчетного периода.

Строка баланса «Налог на добавленную стоимость по приобретенным ценностям». На начало отчетного года имеем 1644 тыс. рублей. На конец отчетного периода сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» составляет 290 тыс. рублей.

Дебиторская задолженность на начало отчетного года составляла 24482 тыс. рублей, в том числе покупатели и заказчики 3180 тыс. рублей. Следующей статьей подразделов дебиторской задолженности является статья «Авансы выданные».

Данная статья разделов может быть заполнена на основании аналитических данных о состоянии обоих подразделов дебиторской задолженности или в случае отсутствия какого-либо ее вида, на основании остатка по счету 61 «Авансы выданные».

Данный счет отсутствует в плане счетов, утвержденным Приказом Минфина РФ «Об утверждении плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000 г. № 94н. Но, согласно этому приказу, для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов. Что и имеет место на ООО «Строймехсервис»

Поэтому, на основании сальдо по счету 61 «Авансы выданные» имеем на начало отчетного периода 19718 тыс. рублей, и 10955 тыс. рублей на конец отчетного периода. Общая сумма дебиторской задолженности определяется расчетным путем с использованием сальдо по счета 61 «Авансы выданные», 62 «Расчеты с поставщиками и подрядчиками» и 76-3 «Расчеты по прочим операциям». На конец отчетного периода составляет 14869 тыс.

Денежные средства на начало отчетного периода 808 тыс. рублей, на конец расчетного периода определяется расчетным путем, используя сальдо по счетам 50 «Касса» и 51 «Расчетные счета» и составляет 1121 тыс. рублей.

Прочие оборотные активы на начало отчетного периода имеются на сумму 21 тыс. рублей и отсутствуют на конец отчетного периода, следовательно, эта графа прочеркивается.

После заполнения статей всех разделов актива бухгалтерского баланса, следует подвести его общий итог, который и будет являться общей стоимостью имущества организации, при условии отсутствия убытков. Для отражения итога формы №1 или валюты баланса предназначена строка «Баланс», показатель которой является общим итогом главной формы отчетности и вычитается как сумма показателей раздела формы №1. В нашем случае 67678 тыс. рублей и 60663 тыс. рублей на начало и конец года соответственно (Приложение 2).

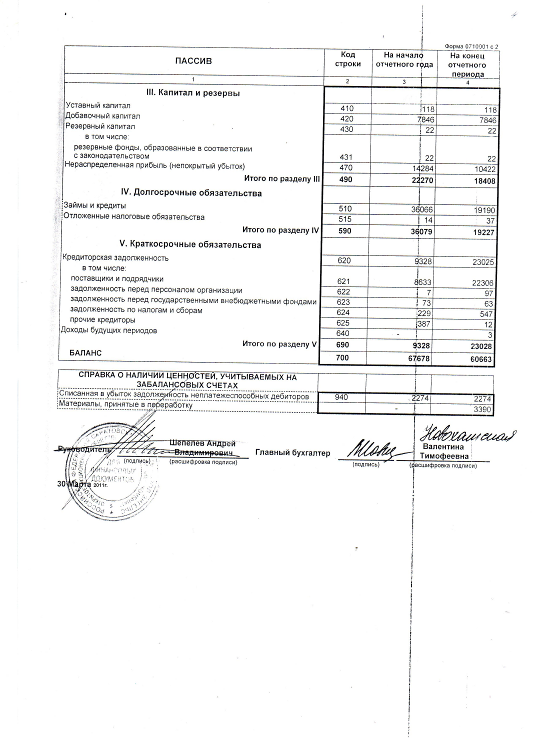

В пассиве, в разделе «Капитал и резервы» статьи «Уставный капитал», «Добавочный капитал», «Резервный капитал» на конец отчетного периода остались неизменными по сравнению с началом отчетного периода и составляют: «Уставный капитал» 118 тыс. рублей, «Добавочный капитал» 7846 тыс. рублей, «Резервный капитал» 22 тыс. рублей. Статья баланса «Нераспределенная прибыль» (непокрытый убыток) на начало отчетного периода составляет 14284 тыс. рублей. На конец отчетного периода строку баланса заполняем по оборотно-сальдовой ведомости: конечное сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» составляет 10422 тыс. рублей.

В группе статей «Долгосрочный обязательства» «Займы и кредиты» на начало отчетного периода составляют 36066 тыс. рублей. На конец отчетного периода, с учетом задолженности по процентам, составляет 19190 тыс. рублей.

Отложенные налоговые обязательства на начало отчетного периода составили 14 тыс. рублей, на конец отчетного периода 37 тыс. рублей.

В группе статей «Краткосрочные обязательства» кредиторская задолженность на начало отчетного периода составила 9328 тыс. рублей, в том числе поставщикам и подрядчикам 8633 тыс. рублей, перед персоналом организации 7 тыс. рублей, перед государственными внебюджетными фондами 73 тыс. рублей, по налогам и сборам 229 тыс. рублей, прочим кредиторам 387 тыс. рублей.

На конец отчетного периода составила 23025тыс. рублей, в том числе поставщикам и подрядчикам 22306 тыс. рублей (конечное сальдо по счету 60 «Расчеты с поставщиками и подрядчиками»), перед персоналом организации 97 тыс. рублей (конечное сальдо по счету 70 «Расчеты с персоналом по оплату труда»), перед государственными внебюджетными фондами 63 тыс. рублей (конечное сальдо по счету 69 «Расчету по социальному страхованию и обеспечению»), по налогам и сборам 547 тыс. рублей (конечное сальдо по счету 68 «Расчету по налогам и сборам»), прочим кредиторам 12 тыс. рублей (конечное сальдо по счету 76-3 «Расчеты по прочим операциям»).

Статья баланса «Доходы будущих периодов» на начало отчетного периода отсутствует. На конец отчетного периода составляет 3тыс. рублей (конечное сальдо по счету 98 «Доходы будущих периодов»).

Пассив бухгалтерского баланса завершает статья «Баланс», показатель которой представляет собой сумму источников средств организации или ее обязательств, данные по этой строке вычисляются путем сложения общих итогов всех разделов пассивной части баланса. Ясно, что правильное составление баланса подразумевает равенство двух своих частей на начало и конец года, поскольку отражает одно и то же имущество по разным группировочным признакам. Учетно-технически, равенство актива и пассива обеспечивается правилом двойной записи (суммы средств хозяйственных операций отражаются по дебету одного счета и кредиту другого), разделением счетов на активные и пассивные и правилами определения сальдо счетов.

.3 Особенности формирования бухгалтерского баланса на предприятии

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату.

Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности. Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке. Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах. Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах).

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах. Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах).

Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

В рамках финансовой отчетности балансовая отчетность занимает центральное место, показатели которой дают возможность оценить финансовое состояние предприятия на дату его составления. Анализ ликвидности баланса показывает, в какой степени обязательства предприятия могут покрываться за счет его активов. По результатам анализа профессиональные пользователи отчетности оценивают способность предприятия погашать свои обязательства в краткосрочной и долгосрочной перспективе.

Баланс является основной формой учета. Баланс отражает остатки по всем счетам бухгалтерского учета на отчетную дату. Баланс, характеризующий имущество и финансовое состояние организации на отчетную дату

Анализ финансового состояния организации в соответствии с балансовыми данными позволяет провести анализ.

Баланс представляет собой совокупность информации о стоимости обязательств и собственности организации.

Баланс - это способ экономических индикаторов собственности организации, их состав и местоположение.

Форма бухгалтерского баланса показывает двустороннюю таблицу, состоящую из актива и обязательств балансового отчета организации. В балансе активов отображается информация об экономических средствах организации. В пассивном состоянии отображается информация об источнике

Величина баланса в системе финансовой отчетности является существенной, поскольку данные, представленные в балансе, позволяют составить четкое представление о положении предприятия. Баланс показывает общее состояние активов в их совокупности в определенный момент времени, представляет собой возможность проведения анализа из структуры и источников образования в контексте отдельных видов и групп, для отслеживания взаимосвязи и взаимозависимости.

Балансовые данные используются для определения наиболее значимых показателей, характеризующих финансовую деятельность хозяйствующего субъекта. Согласно балансовым данным, безопасность компании определяется основными средствами, правильностью их распределения и использования, уровнем рентабельности и т. Д. В дополнение к тому, что было сказано на основе баланса, эффективность деятельности компании распределение капитала, его достаточный объем для текущей и предстоящей финансово-хозяйственной деятельности, объем и структура заемных средств, а также качество и эффективность их участия.

Данные бухгалтерского баланса позволяют контролирующим органам проверять использование средств для специального назначения на предприятии.

Особое значение имеет баланс в контроле и изучении производственной и финансовой деятельности предприятия. При анализе баланса раскрываются новые внутренние отношения между различными элементами экономической деятельности организации, а также определяются резервы для улучшения деятельности фирмы.

Таким образом, бухгалтерский баланс распределяется на отдельную независимую отчетную единицу хозяйствующего субъекта, которая дополняется другими формами бухгалтерской отчетности (финансовой отчетности). Роль других форм отчетности заключается только в расшифровке данных, содержащихся в балансе. В балансе представлено общее состояние всех фондов предприятия, в других отчетных формах отражены только индикаторы, характеризующие определенную сторону деятельности предприятия. Балансовые данные используются для определения наиболее значимых показателей, характеризующих финансовую деятельность хозяйствующего субъекта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ, часть вторая от 26 января 1996г. № 14-ФЗ. Принят ГД ФС РФ 22.12.1995г. // Справочно-информационная система «Консультант-Плюс»

- Налоговый кодекс РФ, часть II, от 5 августа 2000г. № 117-ФЗ (в ред. от 30 декабря 2004г.) // Справочно-информационная система «Консультант-Плюс»

- Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. № 129-ФЗ (в ред. от 30 июня 2003г.). Принят ГД ФС РФ 23.02.1996 // Справочно-информационная система «Консультант-Плюс»

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29 июля 1998г. № 34н // Справочно-информационная система «Консультант-Плюс»

- Агеева, О.А. Учет и анализ: учебник по академической степени бакалавра / О.А. Агеева Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 с.

- Алексеева Г.И. Учет финансовой отчетности. Расчет заработной платы: пособие для студентов и аспирантов / Г.И. Алексеева. - Люберцы: Юрайт, 2016. - 215 c.

- Алексеева Г.И. Бухгалтерский учет Финансовый учет. Некоторые виды обязательств: учебник /. Алексеева. - Люберцы: Юрайт, 2015. - 268 c.

- Алексеева Г.И. Учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т. П. Алавердов. - Москва: МФПУ Университет, 2013 г. - 720 с.

- Алексеева Г.И. Учет: учебник / Г.И. Алексеева, С.Р. Богомолец, И.В. Сафонов. - Москва: МФПУ Университет, 2013 г. - 720 с

- Алисенов А.С. Бухгалтерский учет Финансовый учет: учебник и семинар для академических бакалавров / - Люберцы: Юрайт, 2016. - 457 г.

- Алисенов А.С. Бухгалтерский учет Финансовый учет: учебник и семинар для ACT / - Люберцы: Юрайт, 2016. - 457 г.

- Анциферова И.В. Учет финансовой отчетности. Практическая работа / I.V. Анциферов. - Москва: Дашков и К, 2012. - 368 с.

- Анциферова И.В. Бухгалтерский учет: Практическая работа / Анциферов. - М.: Дашков и К., 2016. - 368 c.

- Анциферова И.В. Бухгалтерский учет: Учебное пособие / Анциферов. - Москва: Дашков и К, 2013. - 556 c.

- Анциферова И.В. Бухгалтерский учет: Учебное пособие / Анциферов. - Москва: Дашков и К, 2015. - 556 c.

- Александрова В.Г. Требования к хранению денежных средств на предприятии // Консультант бухгалтера. – 2012.- № 5. – С. 23-26

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие для переподготовки и повышения квалификации бухгалтеров. – М.:ИНФРА-М,2013.-319с.

- Палий В.Ф. Управленческий учет: организация и функционирование // Бухгалтерский учет №23, 2015. – С. 53-57.

- Пятов М.Л. Балансовые теории и современная бухгалтерская информация // Бухгалтерский учет №15, 2016. – С. 16-18.

- Соколов Я.В., Пятов М.Л. Отражение в бухгалтерском учете фактов хозяйственной жизни организации // Бухгалтерский учет №13, 2015. – С. 32-47.

- Соколов Я.В. Предмет и метод бухгалтерского учета: сущность и содержание элементов // Бухгалтерский учет №19, 2016. – С. 21-27.

Приложение 1

|

Оборотно сальдовая ведомость (тыс.рублей) |

||||||

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

||||

|

Шифр и наименование счета |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

01 Основные средства |

40671 |

10332,00 |

1786,00 |

49217,00 |

||

|

02 Износ основных средств |

12528 |

850,00 |

4357,00 |

16035,00 |

||

|

02-1 Амортизация доходных вложений |

660 |

41,00 |

701,00 |

|||

|

03 Вложения в материальные ценности |

2555 |

235,00 |

2320,00 |

|||

|

04 Нематериальные активы |

16,00 |

16,00 |

||||

|

08 Внеоборотные активы |

1029 |

1126,00 |

2155,00 |

|||

|

09 Отложенные налоговые активы |

79 |

110,00 |

72,00 |

117,00 |

||

|

10 Материалы |

9175 |

3048,00 |

5297,00 |

6926,00 |

||

|

19 НДС по приобретенным ценностям |

1644 |

2554,00 |

1200,00 |

290,00 |

||

|

43 Готовая продукция |

58 |

3750,00 |

3804,00 |

4,00 |

||

|

50 Касса |

150 |

179610,00 |

179610,00 |

150,00 |

||

|

51 Расчетный счет |

658 |

203506,00 |

203193,00 |

971,00 |

||

|

58 Финансовые вложения |

10 |

10,00 |

||||

|

60 Расчеты с поставщиками и подрядчиками |

8633 |

6230,00 |

19903,00 |

22306,00 |

||

|

61 Авансы выданные |

19718 |

8763,00 |

10955,00 |

|||

|

62 Расчеты с покупателями и заказчиками |

3180 |

18500,00 |

18775,00 |

2905,00 |

||

|

67 Расчеты по долгосрочным кредитам и займам |

36066 |

26376,00 |

9500,00 |

19190,00 |

||

|

68 Расчеты по налогам и сборам |

83 |

290,00 |

436,00 |

229,00 |

||

|

69Расчеты по социальному страхованию и обеспечению |

73 |

73,00 |

63,00 |

63,00 |

||

|

70 Расчеты с персоналом по оплате труда |

7 |

2804,00 |

2700,00 |

97,00 |

||

|

71 Расчеты с подотчетными лицами |

1584 |

83 |

9371,00 |

21374,00 |

10955,00 |

21457,00 |

|

76-3 Расчеты по прочим операциям |

387 |

375,00 |

12,00 |

|||

|

77 Отложенные налоговые обязательства |

14 |

9,00 |

14,00 |

37,00 |

||

|

80 Уставный капитал |

118 |

118,00 |

||||

|

82 Резервный капитал |

22 |

22,00 |

||||

|

83 Добавочный капитал |

7846 |

7846,00 |

||||

|

84 Нераспределенная прибыль |

14284 |

5738,00 |

1876,00 |

10422,00 |

||

|

90 Продажи |

69817,00 |

75535,00 |

||||

|

91 Прочие доходы и расходы |

9816,00 |

8641,00 |

||||

|

94 Недостачи и потери от порчи ценностей |

21 |

21,00 |

||||

|

97 Расходы будущих периодов |

335 |

19,00 |

354,00 |

|||

|

98 Доходы будущих периодов |

3,00 |

3,00 |

||||

|

99 Прибыли/Убытки |

3183,00 |

5718,00 |

2535,00 |

|||

|

ИТОГО |

80867 |

80804 |

557128,00 |

573292,00 |

87345,00 |

101073,00 |

Приложение 2

- Организация бухгалтерского учета на предприятии

- Органы местного самоуправления ( Теоретические аспекты понятия органов местного самоуправления )

- Понятие и виды государственных пенсий (ПОНЯТИЕ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ГОСУДАРСТВЕННОГО ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ)

- Управление конфликтами в социально-экономических системах (ГЛАВА 1КОНФЛИКТЫ В ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ И ПРОБЛЕМА УПРАВЛЕНИЯМИ))

- Организационная культура и ее роль в современных организациях ( Понятие и характеристика организационной культуры)

- Выбор стиля руководства в организации

- Источники (формы) права

- ТЕХНОЛОГИИ ПРОГРАММИРОВАНИЯ. Устройство персонального компьютера.

- Лексические и грамматические различия британского и американского английского языка

- Менеджмент человеческих ресурсов ( Понятие менеджмента человеческих ресурсов)

- Организация кафе на 70 мест

- Баланс и отчетность (Понятие и состав бухгалтерского баланса)