Баланс и отчетность (Понятие и состав бухгалтерского баланса)

Содержание:

ВВЕДЕНИЕ

Развитие бухгалтерского учета и отчетности происходит в тесной связи с изменениями экономической ситуации в стране, реагируя на характер и уровень развития экономического механизма. В нынешних экономических условиях деятельность каждого субъекта предпринимательства является предметом внимания широкого круга участников рынка, заинтересованных в результатах его функционирования. Основываясь на своей существующей бухгалтерской информации, они стремятся оценить финансовое положение предприятия.

Бухгалтерская отчетность как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности используется как внешними, так и внутренними пользователями информации о работе организации в качестве основного источника финансового анализа. Достоверность такого анализа, возможность объективной оценки результатов деятельности организации с помощью системы показателей ее финансовой независимости и устойчивости, рентабельности, ликвидности активов, обеспеченности собственным капиталом, оборачиваемости активов полностью зависят от качества и полноты отчетной информации, предоставления ее пользователям всех необходимых для анализа данных.

В многочисленных изданиях, посвященных бухгалтерской отчетности, рассматривается ее состав и содержание, порядок формирования отчетных показателей в соответствии с правилами, установленными законодательными и нормативными актами.

В то же время увязке отчетных данных с методикой финансового анализа, представлению в отчетности всей необходимой информации для расчета аналитических показателей внимания уделяется недостаточно.

В последние годы организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности на основе образцов форм, утвержденных Министерством финансов РФ, при соблюдении установленных требований к отчетности, в том числе требования существенности отчетной информации. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации.

Признание организацией показателя существенным зависит от характера показателя, его оценки, конкретных обстоятельств возникновения и во многом является субъективным.

Чтобы работники учета смогли безошибочно определить существенность тех или иных показателей, они должны не только хорошо знать методику финансового анализа, состав и объем необходимой для его проведения информации, но и предвидеть специфические потребности многочисленных пользователей в отчетной информации, что не всегда возможно. Дело в том, что новые принципы учета и формирования отчетности, а также методы финансового анализа пока еще не в полной мере осознаны на практике.

Исходя из сказанного, целью моей курсовой, работы является исследование бухгалтерской отчетности и сущности и структуры баланса. Предметом курсовой работы является бухгалтерская отчетность.

Для достижения цели решим следующие задачи:

Рассмотрим бухгалтерскую отчетность организации и классификация;

Рассмотрим состав годовой бухгалтерской отчетности;

Изучим требования к отчетности;

Рассмотрим понятие и значение баланса, структуру баланса;

Изучим порядок составления баланса.

1.Бухгалтерский баланс и бухгалтерская отчетность

1.1. Понятие и состав бухгалтерского баланса

В условиях рыночной экономики, возрастает значение бухгалтерской отчетности, как один из основных источников информации, о финансовом положении предприятия.

Начиная взаимоотношения с поставщиками, организация должна, доказать свою финансовую устойчивость, и так же платежеспособность. Незаменимость анализа финансовой отчетности, обусловлена требованием обоснованности принимаемых деловых решений.

Правильный составленный баланс, реальный, а также правдивый, сможет точно показать, чем владеет организация и сколько она должна, каким кредиторам.

Достоверной и полной считается бухгалтерская отчетность, сформированная по, установленным нормативным актам учета. Подтверждение, составленной бухгалтерской отчетности, выдается, в аудиторском заключении, если бухгалтерская отчетность, в соответствии, с действующим законодательством подлежит обязательному аудиту. Бухгалтерская отчетность организации, предоставляет достоверное и полное, представление данных о финансовом положении предприятия, а также финансовые результаты и изменения деятельности в финансовом положении.

Руководство предприятия, должно точно представлять документы, как источник верных ресурсов, организация, будет продолжать свою деятельность, и в какое направление деятельности, организация будет вкладывать свой капитал.

Сравнительно от того, как увеличился финансовый результат или уменьшился в отчетном году, по сравнению с предыдущим годом, то можно критиковать о способности руководителей предприятия, сохранить или лучше приумножить материальные и денежные ресурсы.

Финансовый анализ бухгалтерского баланса, предоставляет право дать оценку имущественному состоянию предприятия, прибыльность его капитала, для текущей деятельности организации.

Так же, потребность во вспомогательных источниках финансирования организации.

Бухгалтерский баланс является, основной формой бухгалтерской отчетности. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Бухгалтерский баланс, характеризует имущественное, и финансовое состояние организации на отчетную дату[1]

Оценить финансовое состояние организации по данным бухгалтерского баланса позволяет анализ.

Бухгалтерский баланс, является сводом информации, о стоимости обязательствах организации и имущества.

Бухгалтерский баланс, представляет собой способ экономической показателей имущества организации, по их составу и его размещению.

Форма бухгалтерского баланса, показывает двухстороннюю таблицу, состоящую из актива и пассива бухгалтерского баланса организации. В активе баланса, отображает информацию о хозяйственных средствах организации. В пассиве, отображает информацию об источниках.

Данные о хозяйственных средствах организации, в отчетном балансе, составляется по состоянию на три отчетных даты:

1. На 31 декабря предыдущего года;

2. На отчетную дату отчетного года, за который составляется отчетность;

3. На 31 декабря, предшествующего предыдущему.

Данные об отдельных активах, в бухгалтерском балансе организации, имеют возможность, проводиться общей суммой, с раскрытием в пояснениях к бухгалтерскому балансу.

Главное правило баланса, чтобы сумма всех статей актива баланса, была равная сумме всех статей пассива баланса. Если каждый из показателей, по отдельности незначительный, для оценки заинтересованными пользователями.

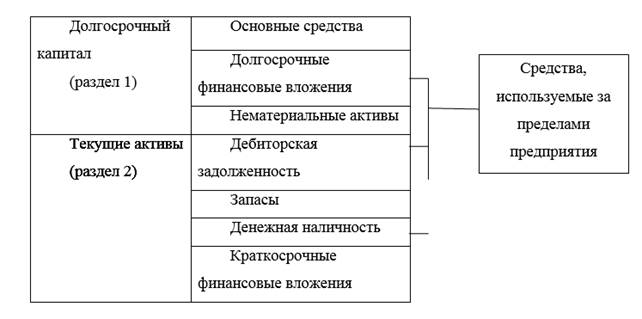

Показатели об активе баланса содержит, данные о размере капитала, имеющегося в распоряжении предприятия, то есть о вложении его в определенное имущество. Так же актив баланса содержит материальные ценности, о расходах предприятия, на производство, и реализацию продукцию и об остатках денежной наличности предприятия.

По признаку группировки, все активы баланса, подразделяются на основной капитал, и долгосрочные, и текущие активы.

Рассмотрим структуру актива баланса на рисунке 1.

Рисунок 1. Структура актива баланса

Хозяйственные операции, требовать изменения, только в активе баланса, причем что, балансовая статья уменьшается, на сумму хозяйственной операции, а другая увеличивается на такую же сумму хозяйственной операции.

Пассивы организации, являются источниками формирования активов. К ним относятся: резервы, капиталы, а также кредиторские обязательства, предстоящий у организации, в процессе ведения хозяйственной деятельности.

Данные, которые производятся в пассиве баланса, устанавливают, какие изменения произошли в структуре, собственного и заемного капитала.

По степени особенности, используемый капитал, подразделяется на заемный капитал (раздел II и III пассива), и так же собственный капитал (раздел I пассива).

По продолжительности использования, различают капитал: краткосрочный (III раздел пассива), и долгосрочных постоянный (I и II раздел пассива).

Рассмотрим структуру пассива баланса на рисунке 2.

Рисунок 2. Структура пассива баланса

Юридическое положение предприятия, устанавливается его пассивом, в пассиве, которого показываются все его обязательства, а также задолженность покупателей, заемные денежные средства, предоставленные в его распоряжение. Итак, пассивом баланса предназначается юридическая несамостоятельность предприятия, от других организаций и прочих лиц.

В пассиве баланса размещается, также капитал этой организации (уставный, добавочный, резервный). Наличие капитала в балансе предприятия, показывает уровень зависимости от тех, кто предоставил ему капитал.

Независимость, в собственном капитале, является основой самостоятельности, и независимости предприятия.

Баланс, представляет собой одновременно, качества и количества, т. е. документ, характеризующий определенную организацию, как с экономической, так и с юридической стороны.

Значение бухгалтерского баланса велико, и по этому, его выделяют, как самостоятельная единица, к которой прикладывается отчет, в виде совокупности, всех других форм бухгалтерской отчетности. Роль отчета состоит, в дополнении и расшифровке данных, которые содержаться в бухгалтерском балансе.

Все совершаемые хозяйственные операции влияют на баланс по-разному, так как, в своем движении, хозяйственные операции затрагивают источники, поэтому величина баланса, либо увеличивается или уменьшается

Таким образом, мы рассмотрели не только определение бухгалтерского баланса, структуру баланса, который состоит из актива и пассива. В условиях развивающихся рыночных отношений в нашей стране предприятие стало юридически и экономически самостоятельным. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений.

1.2 Бухгалтерская отчетность организации и классификация

Неотъемлемым компонентом бухгалтерской (финансовой) отчётности становится информация, которая раскрывает, уточняет или дополняет важнейшие формы бухгалтерской отчётности с целью организации достоверных итогов их анализа. В работе показана значимость основных форм отчетности, приложений и пояснений к ним для проведения аналитических процедур. Раскрытие информации бухгалтерской (финансовой) отчетности происходит с помощью основных статей баланса, а также приложений.

Одна из особенностей нынешнего финансового анализа заключается в том, что информационная база его претерпевает в сегодняшнее время значительные видоизменения. Прежде всего, это связано с ходом реформирования бухгалтерского учёта согласно Международными стандартами финансовой отчётности. Указанные трансформации носят как качественный, так и количественный характер. Количественная трансформация связана с увеличением объёма открываемой в бухгалтерской отчётности информации. Данное вытекает из следования требованиям достоверного отражения информации о финансовом и имущественном положении организации, отмечая, что одно из условий организации достоверности информации служит полнота её представления. Трансформации качественного характера определены переосмыслением целей ведения бухгалтерской отчетности и организацией возможности использования её в ходе финансового анализа.

В статье 3 Федерального закона (ФЗ) от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учёте» даётся определение бухгалтерской (финансовой) отчётности. Согласно ФЗ № 402 бухгалтерская (финансовая) отчётность – это информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, классифицированная согласно требованиям, которые установлены вышеуказанным ФЗ

Закрепленное в стандартах бухгалтерского учёта положение о том, что миссией бухгалтерской отчётности является обеспечение достоверной информацией обширного круга пользователей для принятия ими аргументированных экономических решений, обязано изменить приоритеты в создании показателей бухгалтерской отчётности.

Информационной базой для анализа финансового состояния организации в первую очередь служит бухгалтерская (финансовая) отчетность, от достоверности данных которой зависит качество самого финансового анализа[2]. В последние годы она существенно меняется, что является следствием процесса сближения российских стандартов бухгалтерского учета (РСБУ) и Международных стандартов финансовой отчетности (МСФО).

Бухгалтерская (финансовая) отчетность представляет собой документированную систематизированную информацию об объектах бухгалтерского учета. Она должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату. Однако на сегодняшний день существуют различия в отражении фактов хозяйственной жизни экономических субъектов в учете и отчетности, составленной по МСФО и РСБУ.

Неотъемлемым компонентом бухгалтерской отчётности становится информация, которая раскрывает, уточняет или дополняет важнейшие формы бухгалтерской отчётности с целью организации достоверных итогов их анализа. В первую очередь это относится к пояснениям отчетности, которые содержат оценку финансового положения организации по таким главным направлениям, как платежеспособность и текущая ликвидность, долгосрочная платежеспособность и структура капитала, доходность деятельности.

Все указанное разрешает сделать вывод о том, что рассмотрение бухгалтерской отчётности выступает неотъемлемым компонентом процесса бухгалтерского учёта.

Основная задача бухгалтерской (финансовой) отчётности – это достоверное изображение финансового и имущественного положения организации, а также финансовых итогов его работы. Финансовое положение организации характеризуют текущая ликвидность и платежеспособность, долгосрочная платежеспособность, структура капитала, доходность деятельности и деловая активность.

В соответствии с ПБУ 4/99, приказом Минфина России № 66н (в ред. 124н) приложения к бухгалтерскому балансу и отчету о финансовых результатах состоят из отчёта об изменениях капитала, отчёта о движении денежных средств и пояснений в табличной и текстовой форме[3].

Стоит обратить внимание на однозначный подход к анализу причин изменения некоторых статей в составе собственного капитала и учитывать данное в пояснениях к отчётности. Так, дополнительного отображения в пояснениях вызывает информация о важнейших суммах движения по данной статье, как «Добавочный капитал», потому что в её составе объединяются разнородные экономические элементы, воздействие которых на строение капитала и её изменение имеет возможность оцениваться различно.

Особое внимание заслуживает отображение информации по статье «Оценочные резервы», поскольку от их размера зависит стоимость чистых активов организации.

Пояснения в табличной форме выявляют минимально необходимые сведения о движении заёмных средств, состоянии кредиторской и дебиторской задолженности, источниках финансирования финансовых вложений и долгосрочных инвестиций, состоянии амортизируемого имущества, а также другую информацию. Наиболее полное раскрытие важнейшей информации в разрезе наименованных показателей должно заключаться в пояснениях в текстовой форме[4].

Стоит согласиться с Бакаевым А.С., который в комментариях к Положениям по бухгалтерскому учету «Расходы организации» и «Доходы организации» (ПБУ 10/99 и ПБУ 9/99) указывает на необоснованность безотчетного применения порога значительности информации в числовом выражении: «Требование существенности полагает, что существенными имеют возможность быть данные, наиболее или наименее выходящие за такой порог, в зависимости от уровня воздействия на оценку финансового состояния, движения денежных средств и результатов деятельности»[5].

Дополнения к информации отчётности целесообразны согласно необходимости:

· раскрытия применявшейся учётной политики. На сегодняшний день организации обладают значительным комплектом вариантов, методов и способов учёта, причём по мере близости российских стандартов учёта к Международным стандартам финансовой отчётности многовариантность учёта будет возрастать. Это наглядно заметно на примере влияния таких документов, как ПБУ 6/97, ПБУ 5/98, значительно расширивших волю предприятий в избрании оценки имущества, амортизационной политики и др.

Сведения, которые раскрываются в пояснениях, обусловливаются требованиями, отраженными в ПБУ 1/2008 «Учётная политика организации», с учётом дополнительной информации, отображение которой предусмотрено прочими положениями по бухгалтерскому учёту:

· обоснования и указания отклонений от работающих форм отчётности. На сегодняшний день организации получили право представлять и составлять бухгалтерскую отчётность на бланках форм, которые разработаны ими самостоятельно согласно требованиям и правилам Положения о ведении бухгалтерского учёта и бухгалтерской отчётности в России, с сохранением строения отчётных форм и установленного минимально требуемого состава показателей отчётности;

· представления информации о доходах. В соответствии с ПБУ 9/99 «Доходы предприятия» доходы за отчётный период делятся на выручку, внереализационные доходы, операционные доходы, чрезвычайные доходы, а также при возникновении;

· отражения информации о выручке от реализации в форме географических сегментов и видов деятельности. Для некоторых организаций характерно распространение работы на разные по собственной географии регионы и товарные рынки;

· учета влияния особых условий, искажающих истинное финансовое положение организации. Необходимость раскрытия такой информации следует из главной цели формирования отчёта о финансовых результатах – применять его для предсказания будущих финансовых итогов;

· предписания на наличие обязательств условного характера. По ряду непредвзятых оснований в пассиве баланса отображается лишь часть обязательств организации. Общая сумма обязательств обязана быть отображена в приложениях к бухгалтерской отчётности. Сказанное следует из потребности признания обязательств, как любого иного элемента отчётности, лишь в том обстоятельстве, если их размер может быть достоверно измерен;

· указания на присутствие выявленных в отчётном периоде коррумпированных ошибок в учёте, допущенных в наиболее ранних периодах, воздействие которых на информацию отчётности приводит к изменению реального финансового состояния предприятия;

· указания оснований пересчёта валют. В приложении надлежит указать способ пересчёта валют для статей, в основании которых в иностранной валюте лежат суммы. К информации такого раздела должны причисляться: нереализованные убытки и прибыли, возникающие в итоге трансформации обменных курсов иностранной валюты, вид валют;

· раскрытия важнейших событий, которые имели место после отчётной даты, однако до даты представления отчёта[6].

Невзирая на то, что такие события будут составлены бухгалтерскими записями следующего за отчётным периодом, при отражении информации отчётного периода они обязаны быть рассмотрены в пояснениях, потому что такие события проявляют непосредственное воздействие на объективное отображение реального финансового состояния. Порядок раскрытия этой информации установлен в ПБУ 7/98 «События после отчётной даты».

Дополнительная информация рациональна или даже важна в том случае, если для объективного представления финансового и имущественного положения организации возникает необходимость привести данные, которые не вошли в состав неизменных показателей отчётных форм.

Информация, которая представлена в годовой бухгалтерской отчётности, обязана быть дополнена важнейшими показателями, которые характеризуют финансовое положение организации. С учётом запросов сопоставления информации финансовые коэффициенты обязаны быть показаны за несколько лет и, по крайней мере, в сопоставлении с предыдущим временем.

Кроме вышеперечисленных данных, необходимых для раскрытия в бухгалтерской (финансовой) отчетности экономических субъектов, Минфин России в Информации № ПЗ-9/2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности» указал, что организации должны раскрывать в отчетных формах информацию о различных рисках, которым она подвержена в процессе хозяйственной деятельности. Риски способны существенно влиять на финансовое положение и финансовые результаты деятельности организации.

Количественную оценку главных показателей, характеризующих финансовое и имущественное положение предприятия, включает следующая информация: скорость оборота капитала, его составных частей; данные о структуре капитала и имущества; доходность деятельности.

Все сказанное выше указывает на то, что официально утвержденными формами бухгалтерской (финансовой) отчетности можно ограничиться лишь при предварительном этапе углубленного финансового анализа или проведении экспресс-анализа. Для достижения целей, которые соответствуют интересам определенных групп пользователей, необходимы дополнительные сведения, открывающие агрегированные данные разнообразных статей и показатели отчётности.

1.3.Бухгалтерская отчетность и ее состав

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта.

Составленная по итогам отчетного периода финансовая и бухгалтерская отчетность включает в себя:

Бухгалтерский баланс;

Отчет о финансовых результатах;

Отчет об изменениях капитала;

Отчет о движении денежных средств;

Отчет о целевом использовании средств;

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

Аудиторское заключение о достоверности отчетности (в том случае, если деятельность организации подлежит обязательному аудиту).

Годовая бухгалтерская отчетность до представления в государственные органы утверждается общим собранием учредителей организации, о чем должен быть обязательно составлен протокол с соблюдением наличия всех обязательных реквизитов.

Если организация не вела деятельность в течение отчетного периода, это не освобождает ее от необходимости формирования и сдачи бухгалтерской отчетности, а также соблюдения сроков предоставления годовой бухгалтерской отчетности.

Финансовая и бухгалтерская отчетность составляется в обязательном порядке по итогам календарного года. Она должна быть представлена не позднее определенных законодательством сроков в:

Орган налоговой инспекции по месту регистрации предприятия;

Орган статистического управления, в котором зарегистрирована организация;

Учредителям и руководству компании.

Если организация имеет обособленные подразделения, то по месту их нахождения предоставление бухгалтерской отчетности не предусмотрено – она должна быть сдана по месту регистрации головной компании.

Срок представления годовой бухгалтерской отчетности в налоговые и статическое управление установлен не позднее трех месяцев после окончания календарного года.

Достаточно продолжительный срок предусмотрен для того, чтобы компания могла проверить полноту и правильность отражения всех операций в учете, заранее провести инвентаризацию своих активов, обязательно сверить с контрагентами состояние расчетов, включая платежи в бюджет и внебюджетные фонды.

Если сроки представления годовой бухгалтерской отчетности будут нарушены, оштрафуют организацию и должностное лицо, ответственное за сдачу отчетности. Санкции будут наложены как налоговой инспекцией, так и органом статистики.

Порядок предоставления бухгалтерской отчетности установлен административным регламентом Министерства Финансов. Документы можно сдать в налоговые органы двумя способами:

На бумажных носителях. В отличие от налоговых деклараций, на бумаге могут представлять бухгалтерскую отчетность все предприятия, независимо от количества сотрудников. Сдать документы лично в инспекцию без доверенности может только директор организации. Остальные сотрудники должны предъявить доверенность и паспорт. Также можно отправить отчеты по почте, воспользовавшись услугой отправки ценным или заказным письмом. Подтверждением факта и даты отправки служит квитанция и печать почтового отделения на описи вложения;

Электронным способом с помощью телекоммуникационных средств связи. Как правило, зашифрованный файл, подписанный электронной цифровой подписью (ЭЦП) отправляют по Интернету. Датой сдачи отчетности считают дату отправки файла, в ответ должна поступить квитанция о приеме, также подписанная ЭЦП налоговой инспекции. Если в отчете допущены ошибки, с которыми принятие файла невозможно, в течение 5 рабочих дней инспекция обязана сообщить об отказе. После исправления ошибок файлы нужно представить снова.

Аналогичный порядок представления бухгалтерской финансовой отчетности предусмотрен для отделов статистического управления.

Малые предприятия имеют право на представление бухгалтерской отчетности по упрощенным формам, в которых показатели укрупнены. Также они могут выбрать вариант представления финансовой отчетности, ограниченной бухгалтерским балансом и отчетом о финансовых результатах.

Существуют и другие пользователи информации, содержащейся в финансовых отчетах организации: учредители, банки, инвесторы или контрагенты. Они могут затребовать предоставить отчеты в середине года. В таких случаях обычно порядок и сроки предоставления бухгалтерской отчетности оговариваются отдельно, а отчетность составляется по итогам истекшего квартала, реже, по требованию учредителей – по итогам истекшего месяца.

У ряда организаций, например, акционерных обществ, также есть обязанность публиковать годовые финансовые результаты в СМИ.

Промежуточная бухгалтерские формы составляются за период меньше календарного года, она необходима для отражения текущей деятельности фирмы. Законодательством, периоды за которые собираются показатели в формах не определены, поэтому организация самостоятельно их устанавливает, это может быть:

Месяц;

Квартал;

Или другие периоды.

Промежуточную отчётность, в зависимости от того какому пользователю она предоставляется и какая информация ему необходима, может составляться в жатом виде или наоборот добавляться нужными строками.

Составляется промежуточная отчётность по требованию руководителей фирмы, например для:

Собственников (учредителей), данные могут быть необходимы для принятия правильных решений, направленных на стабилизацию деятельности компании;

Банковских учреждений, если компания брала кредит с обеспечением в виде залога, для отслеживания необходимого остатка по заложенному имуществу;

Внутренних подразделений компании, для составления планов;

Для других пользователей.

Сдавать в контролирующие органы, квартальные бухгалтерские формы, с I кв. 2013 года не надо, так как в законе данная норма отсутствует.

Сроки, когда компания обязана предоставить годовые формы, прописаны в НК Российской Федерации – это не позднее 3-х месяцев после окончания отчётного года. Отчётный год равен календарному году, если фирма отработала полностью с 01 января по 31 декабря. Если последний день сдачи форм выпадает на не рабочий (выходной) или праздничный день, то срок отодвигается на первый рабочий день после этого дня.

Что касается сдачи форм по промежуточной бух. отчётности, то срок сдачи, согласно действующим законодательным актам, не предусмотрен. Если её нужно составить и предоставить внутренним и внешним пользователям, то сроки устанавливает руководитель компании.

Если промежуточные формы регулярно используют в работе внешними и внутренними пользователями компании, то лучше издать внутренний приказ по организации, в котором нужно прописать в какие сроки, в каком виде и каким службам необходимо представить в ней информацию.

Какие формы, необходимы пользователям в составе промежуточной отчётности, также оговаривается непосредственно с руководством компании. В основном, для осуществления анализу деятельности фирмы нужны две первых формы. Остальные формы могут также запрашиваться пользователями информации.

1.4 Требования к бухгалтерской отчетности

Бухгалтерская отчетность – это один из основных отчетов организации, которая предоставляется в налоговые органы, она должна соответствовать немалому ряду требований. И так, подробнее обо всех требованиях. Одним из самых главных требований, предъявляемых к отчетности, является достоверность и полнота представления сведений. Это требование будет соблюдено только в том случае, если отчетность составлена без утаек, недописок или полного искажения данных.

Также это условие говорит о необходимости составлять отчетность в строгом соблюдении всех норм законодательства. Следующее требование – нейтральность. Оно подразумевает исключение удовлетворения интересов одних групп пользователей перед другими.

Искаженные данные могут повлечь за собой решения, которые заведомо будут неверными, так как основаны на нереальных данных. В большей степени данное требование направлено на те организации, которые обязаны публиковать свою отчетность в официальных источниках. Это ОАО, биржи, банки и организации страховой сферы.

Требование целостности предполагает внесение в отчетность максимального объема информации по дочерним предприятиям, филиалам. Последовательность подразумевает следование организацией всем правилам, которые прописаны в учетной политике, все изменения в которой должны быть утверждены в определенном порядке.

Существенность – не может быть стопроцентной достоверности без отражения всей существенной информации. Вопрос о том, какая информация является таковой для данной фирмы, решается исключительно руководителем.

Сопоставимость. Означает необходимость возможности сопоставления данных текущей отчетности с аналогичными показателями за предшествующие периоды. Если был изменен вид представления данных, то об этом факте обязательно необходимо указать в пояснительной записке.

Своевременность – каждая информация должна быть отражена в отчете своевременно. Нельзя в отчет за первый квартал вносить операции и данные за предыдущий год. Также промежуточная и итоговая отчетность должны предоставляться в налоговые органы в установленные сроки. Это требование актуально для всех отчетов фирмы.

Осмотрительность. Нельзя создавать скрытые резервы и вести учет только тех доходов, которые реально получены. При планировании расходов разрешается устанавливать более высокую сумму, исходя из возможных рисков и брака на производстве.

Формирование подобных резервов в обязательном порядке отражается в учетной политике предприятия.

Непротиворечивость. Означает, что данные первичных учетных документов должны содержать те же данные, что и отчетность в целом. Также не допускается различие данных в разных отчетах за аналогичный период. Рациональность. Все бухгалтерские операции и их учет должны вестись соизмеримо размерам производства. Нет необходимости несущественные данные отражать в отчете.

Унифицированность. Говорит о том, что все отчеты должны заполняться по стандартным унифицированным формам, установленным Министерством Финансов РФ. Также они имеют определенные классификационные номера.

Постоянство. Ведение бухгалтерского учета и составление отчетности подразумевает непрерывность. Не допускается выпадение данных определенного периода из учета.

Все эти требования логичны и вполне выполнимы каждой фирмой. Через несколько лет ведения учета с выполнением данных требований организация сможет вполне наглядно оценить ситуацию в целом. А также конкретно по отдельным статьям доходов и расходов, сделать выводы и предпринять все необходимые меры для стабилизации или улучшения рентабельности и ликвидности.

2.. Состава и содержания бухгалтерской отчётности в ООО "Вэйкор техникс"

2.1. Состав бухгалтерской отчетности на предприятии ООО "Вэйкор техникс"

Каждое предприятие обязано вести бухгалтерский учет. Составление отчетности – ответственное занятие, выполнение которого идет с соблюдением всех правил, установленных законом и налоговым кодексом в частности. Эти требования претерпевают изменения ежегодно, поэтому данного рода информацию необходимо мониторить постоянно, чтобы не допустить ошибок и нарушений законодательства.

Экономический субъект в обязательном порядке составляет годовую бухгалтерскую (финансовую) отчетность (п. 2 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность (за отчетный период менее года) составляется экономическим субъектом в случаях, когда законодательством, договорами, учредительными документами или решениями собственника экономического субъекта установлена обязанность ее представления (п. 4 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта

П. 4 ст. 6 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрено формирование субъектами малого бизнеса упрощенного баланса. Для этого важно соблюсти условия отнесения к СМП, а именно:

Среднесписочная численность работников за отчетный период должна составлять не более 100 человек.

Выручка — не более 800 млн руб.

Прочие условия, отраженные в ст. 4 ФЗ «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

Если указанные условия выполняются, порядок составления бухгалтерской отчетности может быть упрощен. В ее составе будут только 2 основных отчета: баланс и отчет о финрезультатах. При этом могут быть представлены дополнительные отчеты

При этом упрощенный бухбаланс будет включать:

сокращенный перечень активов и пассивов;

данные за 3 предшествующих года;

обобщенные показатели.

Отчет о финрезультатах также заполняется малыми предприятиями в упрощенной форме, которая отражает:

выручку;

расходы на обычную деятельность;

проценты к уплате;

прочие доходы;

прочие расходы;

налог на прибыль;

чистую прибыль.

При этом при составлении бухгалтерской отчетности информация в отчете о финрезультатах указывается за 2 года.

Кроме того, правила составления бухгалтерской отчетности в упрощенной форме требуют наличия в документе строгих граф. В связи с этим, если малому предприятию при составлении бухгалтерской отчетности понадобилось внести какие-то дополнительные расшифровки, упрощенную форму уже использовать нельзя

Законодательство предусматривает 2 формата составления бухгалтерской отчетности: по стандартной и упрощенной форме. Определиться, можно ли вам применять нужный формат

Многие фирмы подпадают под обязательный аудит с составлением заключения. Без него нельзя предоставлять отчетность в налоговые органы. Аудиторская организация или же индивидуальный аудитор проводят полную проверку всех форм отчетности и дают собственный вывод об их достоверности.

Содержание заключения: наименование; адрес проверяемого юридического лица, а также всех акционеров, если проверяется отчетность ОАО, участники, если ООО;

данные о проверяемом лице: наименование, государственный регистрационный номер, место нахождения; данные о проверяющем – аудиторской организации, индивидуальном аудиторе; с

писок аудируемых документов отчетности с указанием периода, за который она составлена; перечень мероприятий, проведенных аудитором для выражения мнения (объем аудита);

Итоговый вывод проверяющего;

Личная подпись проверяющего;

Дата составления.

В заключении оговаривается соответствие мероприятий по проверке всем федеральным стандартам аудита.

2.2 Порядок составления бухгалтерской отчетности на предприятии

Отчетность дает возможность проверки полноты фиксации всех операций предприятия в бухгалтерских документах за истекший период. При этом нет разницы проводятся ли платежи наличными денежными средствами или безналичным путем. Также на основании отчетности специалисты делают выводы о рентабельности деятельности предприятия, его инвестиционной привлекательности.

К основным правилам составления отчетности относят следующие:

Подготовительные работы до составления отчетности – составление и использование бухгалтерской отчетности отчет по практике.

Отчеты оформляются по стандартной форме.

Исправления заверяются подписью лица, производившего исправление и датой исправления.

Отчетность в обязательном порядке заверяются подписями главного бухгалтера, а также руководителя предприятия.

Отчетность подписывается после проведения аудиторской проверки отчетности и составления аудиторского заключения (для фирм, подлежащих обязательному аудиту).

Этапами составления являются:

Аккумуляция всей первички.

Сопоставление данных аналитического и синтетического учета.

Инвентаризация всех статей баланса.

Проверка сделанных по счетам записей.

В случае выявления ошибок необходимо внести исправления.

Закрытие счетов.

Расчет финансовых результатов не основой деятельности.

Расчет чистой прибыли.

Реформация баланса.

Внесение операций, проведенных по окончании отчетного периода.

Условия формирования отчетности:

Показатели результативности деятельности филиалов в обязательном порядке вносятся в общую отчетность.

Отчетность предоставляется в налоговые органы на бумажных или электронных носителях.

Указывается достоверная информация обо всем имуществе, а также о финансовом состоянии.

Составление ведется на русском языке, валюта расчетов – рубль.

Не должно быть противоречий между операциями и учетной. Обязательна полнота и достоверность вносимых данных.

В случае отправки отчетности в налоговый орган в электронном виде по защищенным каналам связи, для предотвращения не поступления адресату документов продублировать их на бумажном носителе или связаться непосредственно с получателем.

Подготовительные работы предшествующие составлению отчетности:

Проверка данных первички.

Инвентаризация обязательств организации.

Инвентаризация всего имущества.

Уточнение оценки имущественных статей баланса.

Проверки всех счетов.

Закрытие всех счетов.

Реформации баланса.

Формирование оборотной ведомости.

Этапы составления отчетности следующие:

Баланс – главная форма отчетности фирмы, состоит из активов (показывают стоимость имущества) и пассивов.

Актив: «Внеоборотные активы» – информация о нематериальных активах (авторские права, патенты, права на товарный знак или компьютерные программы, деловая репутация фирмы) и основных средствах.

Отдельно выделены суммы строительства (незавершенного) и вложений в материальные ценности. Сюда относятся долгосрочные вложения фирмы.

Все активы, не подходящие к предыдущим статьям, собраны в строке 150. «Оборотные активы» – их стоимость перераспределяется на доходы за короткий промежуток времени – сырье, материальные ценности различного рода, готовые товары и продукция на продажу. Отдельно указываются краткосрочные финансовые вложения сроком до одного года, дебиторская задолженность и НДС. Пассив: «Капитал и резервы». «Долгосрочные обязательства». «Краткосрочные обязательства».

Суммы, отраженные по строкам 300 и 700 должны быть равны. В случае их совпадения можно говорить о правильности составления баланса и полноты отображения всех операций по счетам. В противном случае следует проверить полноту внесения всех сумм по строкам.

Финансовые результаты деятельности предприятия является вторым по значимости отчетом и предназначен непосредственно для определения экономической результативности деятельности в целом за анализируемый период. Из его данных делается анализ рентабельности организации. Здесь указываются все доходы и расходы.

Причем они классифицированы по видам деятельности:

К показателям от обычной деятельности относят: выручка; себестоимость товаров; коммерческие и управленческие расходы; прибыль или убытки.

К показателям прочей деятельности относят проценты за выданные и полученные кредиты, доходы или расходы от участия в сторонних организаций. Данный отчет дает возможность сопоставления показателей нескольких периодов. Есть возможность проводить анализ показателей в динамике. Это достаточно удобно для специалиста, когда перед глазами показатели хозяйственной деятельности за предыдущие периоды.

После формирования отчета у бухгалтера и экономиста перед глазами имеется полная картина экономического благосостояния организации. Глядя на статьи отчета, делаются выводы о том, на какие направления деятельности стоит акцентировать внимание, чтобы поднять эффективность отдачи по ним. Какие-то виды деятельности стоит прекратить из-за их убыточности или малоэффективности.

Затем составляется пояснительная записка

Не обязательна для представления в налоговые органы.

Служит для аккумулирования дополнительной информации, касающиеся непосредственно финансовой картины фирмы.

Данные сведения не относятся к разделам основных форм отчетности.

Отличает данную форму от остальных то, что показатели здесь могут иметь не только денежный или количественных характер, но и описательный.

Часто фирмы составляют записку для более наглядного отображения рентабельности ее деятельности, перспектив развития и возможностей быстрой окупаемости.

Данная информация очень интересует инвесторов.

Пояснительную записку оформляют один раз в год.

Промежуточных стадий нет, показатели указываются по состоянию на 31 декабря. Записка прикладывается к годовой отчетности.

Разделы записки, наиболее часто используемые:

Информация о деятельности фирмы;

Изменения, касающиеся учетной политики;

Сведения о прочей деятельности – покупки акций или других ценных бумаг; Инвестиционная деятельность;

Данные о структурных предприятия и дочерних организациях;

События после отчетной даты.

Проведенный анализ состава и структуры бухгалтерского баланса на предприятие ООО "Вэйкор техникс"

позволяет дать хорошую оценку финансовому состоянию предприятия.

Происходит увеличение основных средств на 323 тысяч рублей или на 84,42 процента. Оборотные активы предприятия формируются в основном за счет запасов, дебиторской задолженности.

Стоимость запасов за исследуемый период значительно увеличилась на 12624 тысяч рублей.

Дебиторская задолженность за анализируемый период уменьшилась на 3 474 тыс. руб. или 16,93% и составила 12 914 тыс. руб. Таким образом, оборотные активы предприятия за счет уменьшения общей суммы дебиторской задолженности уменьшились на 3 474 000 руб. В исследуемом периоде организация использовала другие оборотные активы.

Отобразим структуру активов организации в разрезе основных групп с помощью диаграмм, представленных на рисунке 1

Рисунок 1 - Структура активов организации

Как видно из схемы, характеризующей структуру активов предприятия, в начале и в конце анализируемого периода средства организации используются за ее пределами.

Пассив баланса по состоянию на 01.01.2017 года состоит из капитала и резервов, краткосрочных обязательств. При этом собственный капитал составляет 29,72 процента от общей стоимости источников имущества организации.

Отобразим структуру пассива организации в разрезе основных групп с помощью диаграмм, представленных на рисунке (2)

Рисунок 2 - Структура пассива организации

Уставный капитал организации не изменился на протяжении всего исследования. Как в начале, так и в конце исследуемого периода на балансе предприятия имеется нераспределенная прибыль. В то же время его уровень вырос на 4 201 тыс рублей и составил 34418 тысячи рублей.

Заемные средства предприятия как на начало, так и на конец периода состоят из краткосрочных обязательств.

По строке баланса (краткосрочные заемные средства) - сумма заемных средств на 01.01.2017 увеличилась по сравнению с положением на 01.01.2016 года на 1000 тысячу рублей и составила 1522 тысячи рублей. Сумма кредиторской задолженности на 01.01.2017 года так же увеличилась по сравнению с положением на 01.01.2016 года на 3581 тысячи рублей и составила 8445 тысяч рублей.

Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие того, что обязательства организации увеличились в меньшей степени, чем стоимость активов, отношение текущих пассивов к текущим активам изменилось и повлекло улучшение платежеспособности.

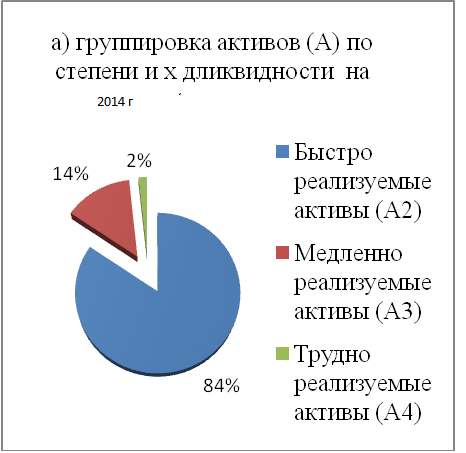

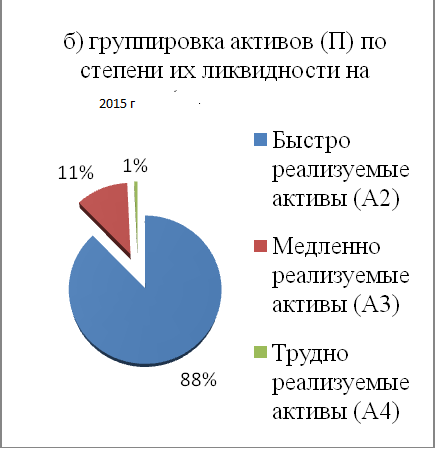

Сгруппируем активы организации по степени их ликвидности в 4 группы с помощью Приложения 2.

Ликвидность баланса на начало анализируемого периода можно охарактеризовать как недостаточную. В частности, он имеет положительное сальдо как в начале, так и в конце отчетного года для второй и третьей групп активов и пассивов, что означает, что вы можете полностью погасить краткосрочные и долгосрочные кредиты и займы. Однако организация испытывает дефицит наиболее ликвидных активов, о чем свидетельствует отрицательная разница между первой группой активов и пассивов.

Однако, принимая во внимание, что эта группа обязательств включает в себя всю кредиторскую задолженность и другие краткосрочные обязательства, которые, как правило, не представлены кредиторам одновременно. Нынешняя ситуация не может указывать на кризис неплатежеспособности.

Сравнение четвертой группы активов и пассивов позволяет установить наличие у ООО "Вэйкор техникс" собственного оборотного капитала, являющиеся необходимым условием финансовой устойчивости организации.

Следует отметить, что к концу анализируемого года значение соотношений между отдельными группами активов и пассивов улучшаются

Отобразим структуру активов по степени их ликвидности на начало и конец анализируемого периода с помощью диаграмм, представленных на рисунке 4

Рисунок 4 - Структура активов по степени их ликвидности

Коэффициент абсолютной ликвидности показывает, что на 01.01.2017 уровень предприятия недостаточен - нет возможности погасить краткосрочные долги. В то же время, если организация получает деньги от должников, то в конце отчетного года она сможет погасить все свои долги.

Коэффициент ликвидности составляет на конец года 0,21%. В тоже время у организации ООО "Вэйкор техникс" возникает на ту же дату значительный запас средств, для погашения краткосрочных обязательств 1,42%.

Таким образом, следует отметить, что у организации есть дефицит абсолютно ликвидных активов, и к концу года наблюдается увеличение дебиторской задолженности, что способствует росту коэффициента.

Заключение

Бухгалтерский отчёт — это отражение деятельности предприятия в срезе на отчетную дату. Правильно составленный, он может быть полезен не только налоговому органу, но и руководителю или собственникам предприятия. Поэтому к тому, как формируется бухгалтерский баланс, как сдаётся, следует отнестись с особым вниманием.

Следуя законодательным актам Российской Федерации, каждая организация (предприятие) обязана составлять и предоставлять в контролирующие службы и органы статистики годовую бухгалтерскую отчётность. Для успешного ведения бизнеса, для внешних и внутренних пользователей составляется промежуточная бухгалтерская отчётность. Давайте, в данной статье рассмотрим, что это такое – промежуточная бухгалтерская отчётность, её состав и нужно ли сдавать квартальный баланс.

Своевременный, полный и достоверный учет финансовых и производственных (хозяйственных) операций должен сопровождать деятельность каждой российской организации. Результатом такого учета после окончания отчетного периода должны стать сведенные воедино стоимости нематериальных активов и основных средств, размеры убытка или прибыли, сумм различных видов кредиторской и дебиторской задолженностей, а также остальная существенная информация о финансовом состоянии организации. Такая отчетность совмещает в себе итоговые данные бухгалтерского учета и финансовых результатов и является источником сведений для государственных органов и собственников предприятия. Представление годовой бухгалтерской и финансовой отчетности вменено в обязанность всем юридическим лицам, включая малые предприятия.

Состав отчетности и правила её заполнения регулируются федеральным законом «О бухгалтерском учёте»

Отметим важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов, акционеров и др.

Фирма (компания, организация, предприятие), в установленные законодательством сроки, обязана предоставлять годовые бухгалтерские (финансовое) формы в налоговые органы и органы статистики.

В зависимости от того, к какому статусу относится ваша организация, состав бухгалтерских форм может быть:

Полный;

Упрощённой.

Ограничиться упрощенной отчётностью могут компании, относящиеся к малому бизнесу и не подлежащие обязательному аудиту. Они составляют и предоставляют в налоговые службы только:

Бухгалтерский баланс;

Отчёт о финансовых результатах.

Если фирма, по указанным параметрам в законодательных актах, подлежит обязательному аудиту, то она обязана предоставлять в органы Росстата кроме бухгалтерской отчётности (далее по тексту бух. отчётности), ещё аудиторское заключение.

Согласно ФЗ №402-ФЗ, в состав бухгалтерской (финансовой) отчётности не входит аудиторское заключение, поэтому предоставлять его в налоговую инспекцию не предусмотрено действующим законодательством.

Остальные компании (фирмы, организации, предприятия) предоставляют:

Бухгалтерский баланс;

Отчёт о финансовых результатах;

Отчёт об изменении капитала;

Отчёт о движении денежных средств;

Пояснения.

Форма бухгалтерского отчёта и приложений утверждена приказом Минфина 66н от 02.07.2010 и при написании учетной политики может быть дополнена при необходимости любым количеством строк, а вот исключать какую-то информацию из установленных форм не разрешается. Дорабатывая форму документа нельзя забывать о том, что бухгалтерская отчётность должна быть:

Достоверной;

Информативной для пользователей отчета с целью принятия на основе полученных данных экономических решений;

Составляться на основе данных регистров бухгалтерского учёта.

Финансовая и бухгалтерская отчетность составляется в обязательном порядке по итогам календарного года. Она должна быть представлена не позднее определенных законодательством сроков в:

Орган налоговой инспекции по месту регистрации предприятия;

Орган статистического управления, в котором зарегистрирована организация;

Учредителям и руководству компании.

Если организация имеет обособленные подразделения, то по месту их нахождения предоставление бухгалтерской отчетности не предусмотрено – она должна быть сдана по месту регистрации головной компании.

Срок представления годовой бухгалтерской отчетности в налоговые и статическое управление установлен не позднее трех месяцев после окончания календарного года.

Достаточно продолжительный срок предусмотрен для того, чтобы компания могла проверить полноту и правильность отражения всех операций в учете, заранее провести инвентаризацию своих активов, обязательно сверить с контрагентами состояние расчетов, включая платежи в бюджет и внебюджетные фонды.

Порядок предоставления бухгалтерской отчетности установлен административным регламентом Министерства Финансов. Документы можно сдать в налоговые органы двумя способами:

На бумажных носителях. В отличие от налоговых деклараций, на бумаге могут представлять бухгалтерскую отчетность все предприятия, независимо от количества сотрудников. Сдать документы лично в инспекцию без доверенности может только директор организации. Остальные сотрудники должны предъявить доверенность и паспорт. Также можно отправить отчеты по почте, воспользовавшись услугой отправки ценным или заказным письмом. Подтверждением факта и даты отправки служит квитанция и печать почтового отделения на описи вложения;

Электронным способом с помощью телекоммуникационных средств связи. Как правило, зашифрованный файл, подписанный электронной цифровой подписью (ЭЦП) отправляют по Интернету. Датой сдачи отчетности считают дату отправки файла, в ответ должна поступить квитанция о приеме, также подписанная ЭЦП налоговой инспекции. Если в отчете допущены ошибки, с которыми принятие файла невозможно, в течение 5 рабочих дней инспекция обязана сообщить об отказе. После исправления ошибок файлы нужно представить снова.

Аналогичный порядок представления бухгалтерской финансовой отчетности предусмотрен для отделов статистического управления.

Список используемых источников

Нормативно-правовые акты

- Гражданский кодекс Российской Федерации (часть третья), принят Государственной Думой РФ 01.11.2001 и утв. Федеральным законом N 146-ФЗ от 26.11.2001.

- Гражданский кодекс Российской Федерации (часть четвертая), принят Государственной Думой РФ 24.11.2006 и утв. Федеральным законом N 230-ФЗ от 18.12.2006.

- Федеральный закон РФ «О бухгалтерском учете» принят Государственной Думой РФ 22.11.2011 N 402-ФЗ от 06.12.2011

- Федеральный закон РФ «Об акционерных обществах» принят Государственной Думой РФ 24.12.2008.N 307-ФЗ от 30.12.2008

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ № 34н от 29.07.98 г. (в ред. Приказов Минфина РФ от 30.12.99 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н, от 25.10.2010 N 132н)

Научная и учебная литература.

- Астахов В. Бухгалтерский (финансовый) учет: Учебник. - Ростов на Дону: Феникс, 2016. 891 с.

- Бакаев А.С. Комментарии к новому Плану счетов бухгалтерского учета. – М.: ИПБ-БИНФА, 2001. – 423 с.

- Барышникова Н. С., Артеменко В. Г. Управление финансами организаций (предприятий): учебное пособие. Новосибирск: Изд-во НГТУ, 2016.

- Бухгалтерский учет: Учебник /Под ред. П.С. Безруких. - 4-е изд., перераб. И доп. - М.: Бухгалтерский учет, 2017. - 719 с.

- Ефимова О.В., Мельник М.В. Анализ финансовой отчетности: учеб. пособие / [под ред. О.В. Ефимовой, М.В. Мельник]. – М.: Омега-Л, 2017. 508с.

- Забборова О.А. Бухгалтерская (финансовая) отчетность организации. Учеб. Пособие. – М. «ФБК-ПРЕСС», 2017. – 176 с.

- Камышанов П.И., Камышанов А.П. Бухгалтерская (финансовая) отчетность: составление и анализ. Учеб. пособие. – М. «Омега-Л», 2016. – 214с.

- Кирьянова З.В., Седова Е.И. Анализ финансовой отчетности: учебник для бакалавров. – М.: Издательство Юрайт, 2017 – 426 с.

- О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности: Информация Минфина России N ПЗ-9/2012.

- О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 № 66н.

- Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие / Т.А. Пожидаева. – М.: КНОРУС, 2017. 320 с.

- Финансовый учет. Учебник. Под ред. В.Г. Гетьмана - М: Финансы и статистика, 2016. 816 с.

- Часова О.В. Финансовый бухгалтерский учет. М: Финансы и статистика, 2017. 544 с.

Приложение 1

Таблица 1 - Сравнительный аналитический баланс

|

Наименование показателя |

Код строк |

На 01.01.2016г. |

На 01.01.2017 г. |

Отклонение (+/-) |

Темп роста, % |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 (гр.5-гр.3) |

8 (гр.6-гр.4) |

9 (гр.5 /гр.3) *100 |

|

|

1 Внеоборотные активы |

|||||||||

|

1.1 нематериальные активы |

1110+. +1140 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

1.2 основные средства |

1150 |

2569 |

7,21 |

2246 |

5,06 |

323 |

-2,15 |

84,42 |

|

|

1.3 долгосрочные финансовые вложения |

1160 +1170 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

1.4 прочие |

1180+1190 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Итого по разделу 1 |

1100 |

2569 |

7,21 |

2246 |

5,06 |

323 |

-2,15 |

84,42 |

|

|

2 Оборотные активы |

|||||||||

|

2.1 запасы |

1210+1220 |

16588 |

46,59 |

29212 |

65,81 |

12624 |

19,22 |

176,1 |

|

|

2.2 дебиторская задолженность |

1230 |

16388 |

46,02 |

12914 |

29,09 |

-3474 |

-16,93 |

78,8 |

|

|

2.3 краткосрочные финансовые вложения |

1240 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

2.4 денежные средства |

1250 |

57 |

0,16 |

12 |

0,02 |

-45 |

-0,14 |

21,05 |

|

|

2.5 прочие |

1260 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Итого по разделу 2 |

1200 |

33033 |

92,78 |

42138 |

94,93 |

9105 |

2,15 |

127,56 |

|

|

3 Собственный капитал |

|||||||||

|

3.1 уставный капитал |

1310-1320 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

3.2 добавочный капитал |

1340+1350 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

3.3 резервный капитал |

1360 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

3.4 прибыль (убыток) |

1370 |

30217 |

84,87 |

34418 |

77,54 |

4201 |

-7,33 |

113,9 |

|

|

Итого по разделу 3 |

1300 |

30217 |

84,87 |

34418 |

77,54 |

4201 |

-7,33 |

113,9 |

|

|

4 Долгосрочные пассивы |

|||||||||

|

4.1 займы и кредиты |

1410 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

4.2 прочие |

1420+1450 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Итого по разделу 4 |

1400 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

5 Краткосрочные пассивы |

|||||||||

|

5.1 займы и кредиты |

1510 |

522 |

1,46 |

1522 |

3,42 |

1000 |

1,96 |

291,57 |

|

|

5.2 кредиторская задолженность |

1520 |

4864 |

13,66 |

8445 |

19,02 |

3581 |

5,36 |

173,62 |

|

|

5.3 доходы будущих периодов |

1530 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

5.4 резервы предстоящих расходов и под условные обязательства |

1540+1430 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

5.5 прочие |

1550 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Итого по разделу 5 |

1500 |

5386 |

15,12 |

9967 |

22,45 |

4581 |

7,33 |

185,05 |

|

|

Заемный капитал, всего |

1400+1500 |

5386 |

15,12 |

9967 |

22,45 |

4581 |

7,33 |

185,05 |

|

|

Источники имущества, всего |

1700 |

35603 |

100 |

44385 |

100 |

8782 |

100 |

124,66 |

|

|

Собственные оборотные средства |

1300-1100 |

30217 |

84,87 |

34418 |

77,54 |

4201 |

-7,33 |

113,9 |

|

Приложение 2

Таблица 2 - Анализ ликвидности баланса тысячах рублей

|

Актив |

На 01.01.2016 г. |

На 01.01.2017 г. |

Пассив |

На 01.01.2016г. |

На 01.01.2017 г. |

излишек (+) или недостаток (-) активов на погашение обязательств, тыс. руб. |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

тыс. руб. |

||||

|

01.01.2016 |

01.01.2017 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 (гр.2-гр.5) |

8 (гр.3-гр.6) |

|

1 Наиболее ликвидные активы |

57 |

12 |

1 Наиболее срочные обязательства |

4864 |

8445 |

-4807 |

-8433 |

|

2 Быстро реализуемые активы |

16388 |

12914 |

2 Краткосрочные пассивы |

522 |

1522 |

15866 |

11392 |

|

3 Медленно реализуемые активы |

16588 |

29212 |

3 Долгосрочные пассивы |

0 |

0 |

16588 |

29212 |

|

4 Трудно реализуемые активы |

2570 |

2247 |

4 Постоянные пассивы |

30217 |

34418 |

-27647 |

-32171 |

|

БАЛАНС |

35603 |

44385 |

БАЛАНС |

35603 |

44385 |

Х |

Х |

-

Терентьева Т.В. Теория бухгалтерского учета: учеб. пособие. – М.: Вузовский учебник, 2011. – 37 с. ↑

-

Кирьянова З.В., Седова Е.И. Анализ финансовой отчетности: учебник для бакалавров. – М.: Издательство Юрайт, 2011 – 426 с. ↑

-

О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 № 66н. ↑

-

Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие / Т.А. Пожидаева. – М.: КНОРУС, 2017. 320 с. ↑

-

Бакаев А.С. Комментарии к новому Плану счетов бухгалтерского учета. – М.: ИПБ-БИНФА, 2011. – 423 с.

↑ -

Ефимова О.В., Мельник М.В. Анализ финансовой отчетности: учеб. пособие / [под ред. О.В. Ефимовой, М.В. Мельник]. – М.: Омега-Л, 2007. 508с.

↑

- Бухгалтерский баланс организации и порядок его составления (Методика формирования бухгалтерского баланса)

- Организация бухгалтерского учета на предприятии

- Органы местного самоуправления ( Теоретические аспекты понятия органов местного самоуправления )

- Понятие и виды государственных пенсий (ПОНЯТИЕ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ГОСУДАРСТВЕННОГО ПЕНСИОННОГО ОБЕСПЕЧЕНИЯ)

- Управление конфликтами в социально-экономических системах (ГЛАВА 1КОНФЛИКТЫ В ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ И ПРОБЛЕМА УПРАВЛЕНИЯМИ))

- Организационная культура и ее роль в современных организациях ( Понятие и характеристика организационной культуры)

- Бухгалтерский баланс организации: порядок составления и аналитические возможности

- Источники (формы) права

- ТЕХНОЛОГИИ ПРОГРАММИРОВАНИЯ. Устройство персонального компьютера.

- Лексические и грамматические различия британского и американского английского языка

- Менеджмент человеческих ресурсов ( Понятие менеджмента человеческих ресурсов)

- Организация кафе на 70 мест