Бухгалтерский баланс и правила оценки его статей (ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И СОСТАВЕНИЯ ОТЧЕТНОСТИ)

Содержание:

ВВЕДЕНИЕ

Актуальность темы данного исследования заключается в том, что ввиду серьезных потрясений в экономике в начале 90 – х гг. XX века, а именно провозглашения курса на конкурентные рыночные отношения и появление рыночных отношений и появлением новых субъектов экономики, становится вполне очевидным, что в целях удержания собственного места на рынке, а также максимизации прибыли, предприятиям становится необходимо иметь налаженную систему управленческого учета и отчетности на всех уровнях управления производственного процесса.

В современных условиях существует две системы расчетов в управленческом учете: однокруговая и двухкруговая системы.

Целью данного исследования становится анализ применения на практике вышеуказанных систем расчетов, а также выявление их достоинств и недостатков, определение тенденций их развития в будущем в России.

Бухгалтерский учет становится процессом формирования документированной систематизированной информации об объектах, которые предусмотрены ФЗ№402 от 06.12.2011 «О бухгалтерском учете», который устанавливается в соответствии с требованиями, установленными данным законом.

В связи с целью исследования задачами данной работы становятся:

1. Анализ теоретических основ систем бухгалтерского учета и основных принципов его введения.

2. Анализ основных подходов к введению бухгалтерского учета и отчетности.

3. Анализ практики применения систем введения бухгалтерского учета.

Объектом исследования данной курсовой работы является системы бухгалтерского учета.

Предметом исследования становится принципы введения бухгалтерского учета на предприятии.

Теоретическая база данного исследования состоит в анализе научных работ отечественных и зарубежных специалистов по данной проблематики, а также изучение нормативно-правовых и законодательных основ, регламентирующих правила введения бухгалтерского учета и отчётности.

К основным методам, применяемым в данной курсовой работе, относятся анализ, синтез, дедукция, сравнение и обобщения всех нормативных основ введения бухгалтерского учета.

Практическая значимость данной работы складывается из того, что ее результаты могут быть использованы в дальнейших исследованиях по данной теме.

Структура работы состоит из введения, двух основных глав, заключения и списка использованных источников.

1. ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И СОСТАВЕНИЯ ОТЧЕТНОСТИ

1.1. Классификация систем бухгалтерского учета

Системой бухгалтерского учета является совокупность его элементов, а именно требований, правил, объектов, направленных на обеспечение информационных связей между ними, которые создаются для достижения определенной цели.

Классификация бухгалтерских учетных систем, предложенная большей частью ученых, разделяла их по:

- по организационному построению,

- по составу и количеству объектов и субъектов,

- по сферам действия,

- по характеру взаимодействия с внешней средой.

Наиболее известными являются классификация систем бухгалтерского учета, предложенная Муэллером, Леевика Ю.С., Да Косты, Ноубса, американской ассоциации бухгалтеров, и др.

Наиболее распространенная классификация систем бухгалтерского учета на сегодня представлена на рис. 1[1]:

Рисунок 1. Классификация систем бухгалтерского учета

Современными экономистами на сегодняшний день выделяется три основные модели бухгалтерского учета, это: англо‑американская, континентальная, южноамериканская.

К факторам, которые определяют содержание бухгалтерского учета, как системы стоит отнести[2]:

- правовое регулирование учета,

- финансовая система,

- налоговая система,

- квалификация и профессионализм аудиторов и бухгалтеров,

- влияние других стран,

- экономические последствия и иные факторы, которые определяют содержание системы бухгалтерского учета.

Наиболее популярной на сегодняшний день становится система учетной информации МСФО – Международные стандарты финансовой отчетности.

Классификация системы учета в основном позволяет определит страны лидеры в области бухгалтерского отчета, необходимые для обучения бухгалтеров и аудиторов и работающих на международном уровне, а также для выявления похожих систем учета для того, чтобы осуществлять обмен опытом.

Есть мнение о том, что если сменить одну систему бухгалтерского учета на другую, то возможно изменить политическую и экономическую ситуацию в стране. Первыми, кто попытался классифицировать системы бухгалтерского учета в разных странах мира стал Генри Ренд Хэтфилд, который выделил три основные группы:

- Великобритания,

- США,

- континентальная Европа.

Однако, критерии классификации при этом определены не были.

В дальнейшем в 1960 году Муэллером была предложена классификация систем бухгалтерского учета, в которой были выделены четыре основные группы систем и для каждой из них был предложен пример страны, в которой та или иная система применяется рис. 1.

Муэллер считал, что система бухгалтерского учета – это продукт экономического и политического развития каждой страны и как следствие, гармонизация учета на международном уровне невозможна в принципе, поэтому, бесполезна.

Классификация Муэллера выглядит следующим образом табл. 1:

Таблица 1 – Классификация систем бухгалтерского учета Муэллера[3]

|

Группа |

Характеристика |

Пример |

|

1. Макроэкономических подход к системам бухгалтерского учета |

- предполагает, что данная система становится определяющей государственной задачей, при которой формируются единство экономической политики страны. |

Швейцария |

|

2. Микроэкономический подход к системе бухгалтерского учета |

- характерен для стран с рыночной экономикой и большей долей мелкого и среднего бизнеса. - гибкие правила учета и отчетности. |

Нидерланды |

|

3. Бухгалтерский учет как независимая дисциплина |

- независимы от государства и экономической теории. - формирование бухгалтерского учета в практической деятельности. - выработка в каждой деятельности конкретного решения. - основан на общепринятых бухгалтерские принципы (GAAP). Муэллер |

США и Великобританию |

|

4. Унифицированная система бухгалтерского учета |

- присущи странам с государственным контролем своевременной уплаты налогов и распределение ресурсов. |

Франция |

Однако, стоит сказать о том, что классификацию Муэллера подверг критике Ю.С. Леевик, который выделил в ней некоторые недостатки[4]:

- отсутствие иерархии,

- строгое деление на четыре основных группы.

К примеру, стоит сказать о том, что в Германии система бухгалтерского учета является унифицированной и формируется на макроуровне. Также справедливо отмечено, что классификация Муэллера не рассматривает системы бухгалтерского учета восточных стран.

Американской ассоциацией бухгалтеров (1977) была предложена так называемая субъективная классификация по «зонам влияния» с выделением следующих пяти зон рис. 2:

Рисунок 2. Классификация систем бухгалтерского учета[5]

Да Коста (Da Costa, 1978) совместно со своими соавторами при основе на данные бухгалтерской отчетности компании Price Waterhouse, предложил деление системы бухгалтерского учета на две основные группы.

1‑я группа. Великобритания и девять стран, бывших членов Британской империи.

2‑я группа. США, Франция, Германия, страны Южной Америки и все остальные страны, за исключением Нидерландов и Канады. Было отмечено, что системы бухгалтерского учета этих двух стран невозможно классифицировать.

Далее в 1990 г. Ноубсом была разработана классификация систем бухгалтерского учета в виде иерархии. Данная классификация охватывала только четырнадцать развитых стран, однако критерии классификации Ноубса могут быть применены и к остальным странам.

Иерархичность классификации позволяет увидеть степень отличия систем друг от друга.

Ноубс выделяет следующие критерии классификации систем бухгалтерского учета рис. 4[6]:

Рисунок 3. Классификация систем бухгалтерского учета по Ноубсу

Таким образом, стоит сказать о том, что существует многообразие систем учета бухгалтерской отчетности. Учет фактов хозяйственной деятельности ведется на всех предприятиях.

В условиях конкуренции на отечественном рынке многие руководители ведут и управленческий, и бухгалтерский учет. Однако часть руководителей придерживается мнения, что для успешной работы достаточно вести обязательный бухгалтерский учет, а применение двух систем слишком затратно.

1.2. Подходы к организации бухгалтерского учета и составления отчетности

Понятие «бухгалтерская (финансовая отчетность)» как бухгалтерское понятие появилось более 600 лет назад. В связи, с чем в литературе в настоящее время существует многочисленное количество понятий и сведений о времени появления этого термина, который относится к концу XIV – началу XV в[7].

Понятие «публичная отчетность» в настоящее время достаточно глобально вошло в экономическую литературу России в конце XIX века – в период бурного расцвета акционерной формы предприятий.

Большое количество авторов и методологов в области бухгалтерского учета в разное время по мере развития теории о бухгалтерской отчетности имели разные трактовки самого понятия отчетности. Стоит отметить, что практически каждый автор признает бухгалтерскую отчетность основной наиболее универсальной формой отчетности, так как в данной отчетности наблюдается более высокий и качественный уровень обобщения учетных данных.

В целом отчетность характеризует деятельность предприятия в целом, а все остальные формы просто являются его дополнением. Однако идентичность учетных данных говорит о необходимости понимать все формы учетных данных, как единое целое.

Порядок и сущность предоставления публичной отчетности регламентируется Законодательством РФ.

В старом русском законодательстве все постановления, которые касались публикации балансов, принимались в соответствии с «Положении о государственном промысловом налоге» от 8 июня 1898 года и в дальнейших его изменениях.

Данным законом был введен принцип обязательной публикации балансов и отчетов некоторых предприятий, к которым относились торговые и промышленные предприятия, акционерные общества, а также коммерческие и земельные банки.

Отчетность предприятий ежегодно публиковалась в печатном органе Министерства финансов «Вестник финансов, промышленности и торговли». Что касается банков и страховых компаний, то им предписывалась единообразная форма публикуемых балансов[8].

Процесс введения обязательной публикации отчетности для вышеописанных предприятий не регулировал их порядок. Первым документом, который регламентировал правила публичной бухгалтерской отчетности в России стала Инструкция от 26 мая 1899 года № 60 «О порядке составления и публикации отчетности», выпущенная Министерством финансов России в развитие Закона о промысловом налоге 1898 года[9].

В данной Инструкции был представлен перечень предприятий, которые обязаны публиковать свою отчетность, ее отчетный период был установлен с 1 января по 31 декабря включительно, а также порядок оценки статей актива и пассива баланса.

Все поступающие бухгалтерские балансы обязаны буи пройти предварительную проверку, которую осуществляли присяжные бухгалтера, Казенная палата и местные отделения в губерниях.

Однако, наиболее серьезное отношение к бухгалтерской отчетности возникает с момента создания акционерных обществ. Так к 1910 году большое количество предприятий других форм собственности наряду с акционерными столкнулись с проблемой необходимости публикации своей отчетности.

Порядок, который был установлен Инструкцией 1899 года был отменен Декретами Советской власти в процессе национализации банков и предприятий. Но требования публикации бухгалтерской отчетности вскоре было восстановлено с переходом государства к НЭПу.

Далее 6 августа 1922 года Советом Труда и Обороны было вынесено постановление «О производстве обязательных публикаций», в развитии которого в период с 1922 по 1926 год было издано 11 нормативных актов, в которых отражались вопросы правил публичной отчетности[10].

Стоит отметить, что первым законодательным актом, регулировавшим порядок публичной отчетности хозяйственных организаций, изданным после перехода к новой экономической политике, явилось «Положение о порядке публичной отчетности» от 17 ноября 1922 г.

Советом народных комиссаров СССР 24 сентября 1926 года были утверждены «Правила публичной отчетности промышленных предприятий и кредитных учреждений», которые установили достаточно полный регламентированный порядок опубликования бухгалтерских отчетов[11].

Именно этот нормативный акт распространил всю публичную отчетность на все субъекты рынка, а также призвал ее неотъемлемым условием любой рыночной экономики.

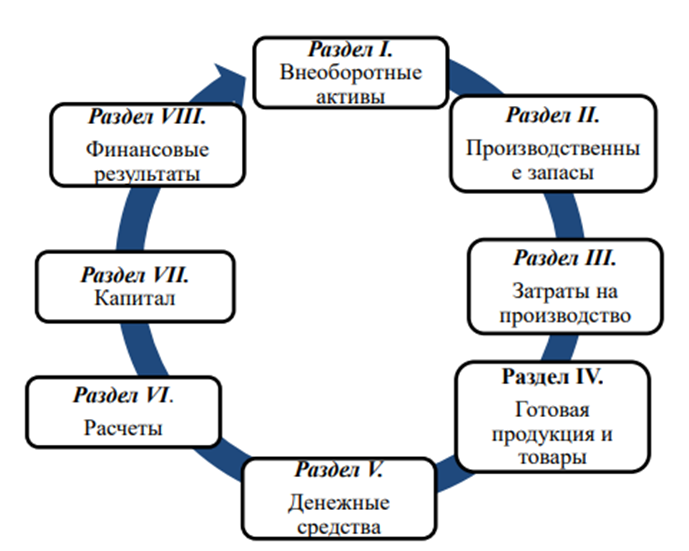

Правила состояли из шести разделов рис. 4:

Рисунок 4. Основные правила составления финансовой отчетности[12]

В соответствии с названными Правилами обязанность публичной отчетности распространялась на следующие хозяйства:

1) все государственные предприятия, действующие на началах хозяйственного расчета, независимо от формы их организации (синдикаты, тресты, торги и т.д.);

2) все акционерные общества (паевые товарищества);

3) союзы кооперативов всех степеней и некоторые кооперативы первой степени (первичные кооперативы);

4) все кредитные учреждения, за исключением ссудо-сберегательных и кредитных товариществ и их объединений, основной капитал которых не превышал 100 000 рублей;

5) концессионные предприятия и иностранные общества и товарищества, допущенные к операциям на территории СССР (только по их операциям в пределах СССР);

6) арендаторы принадлежащих государству производственных заведений, оцененных при сдаче в аренду в сумме выше 100 000 рублей;

7) все товарищества с ограниченной ответственностью со складочным капиталом не менее 100 000 рублей[13];

8) товарищества полные и на вере, выбирающие патенты 5 разряда для торговых предприятий и 6 разряда для промышленных предприятий. Таким образом, группировка предприятий, обязанных отчетностью, была дана в Правилах по социально-экономическому признаку.

Опубликование отчетов производилось в особых органах печати. Государственные учреждения и предприятия общесоюзного значения обязаны были публиковать свои балансы и счета прибылей и убытков в газете «Экономическая жизнь», все прочие учреждения и предприятия обязаны публиковать отчётность в тех органах печати, которые указаны постановлениями экономических совещаний союзных республик. Кооперативные союзы имели право помещать обязательные в порядке публичной отчетности публикации по своему выбору либо в центральном органе своей системы кооперации, либо в местном органе печати.

В дальнейшем в 30-е годы прошлого века, в связи с переходом на жесткую административную систему управления народным хозяйством опубликование народным бухгалтерских отчетов было упразднено.

Переход к рыночной экономике в стране потребовал возрождения института публичной отчетности. Федеральным законом от 23 ноября 1996 №129-ФЗ «О бухгалтерском учете» были установлены организации, обязанные публиковать бухгалтерскую отчетность. Порядок публикации отчетности был закреплен положением по бухгалтерскому учету «Бухгалтерская отчетность организации» и приказом Министерства финансов РФ от 28.11.1996 №101 «О порядке публикации бухгалтерской отчетности открытыми акционерными обществами».

Таким образом, стоит сделать вывод о том, что развитие экономики страны и ее интеграция в общемировое экономическое пространство стало предъявлять все более жестокие требования к предоставлению экономическими субъектами информации о своей деятельности.

В данной связи, объем раскрываемой информации значительно изменился в сторону увеличения, а условия раскрытия были наиболее формализованы, что значительно ужесточило соблюдение данных норм.

Регулирование бухгалтерского учета в настоящее время направлено на более тесное сближение с международными стандартами. В данной связи, предъявляются жесткие требования к количеству и качеству публикуемой информации, которая выходит далеко за рамки обобщения бухгалтерской информации. Формат и содержание публичной отчетности нового уровня, активно обсуждаемой в мире, по нашему мнению, станет ориентиром развития института публичной отчетности и в России.

2. МОДЕЛИ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ НА ПРЕДПРИЯТИИ

2.1. Однокруговая модель бухгалтерского учета на предприятии

При анализе однокруговой модели бухгалтерского учета, стоит сказать о том, что данный подход заключается в следующем:

- не используются специальные счета управленческого учета. Вся информация финансового учета, которая используется в целях управления группируется в специальных регистрах с расчетными и иными данными.

- при расчетах используется система управленческого учета при расчетах.

Однокруговая система учета затрат основана на использовании одинаковых оценок при финансовом и управленческом учете, возможности контроля затрат при этом ограничены, в связи с чем ее удобнее использовать на средних и малых предприятиях и в таких же организациях.

Основным преимуществом однокруговой системы учета становятся рис. 5[14]:

Рисунок 5. Основные преимущества однокруговой системы учета

Применение однокруговой системы дает возможность отражать затраты предприятия на счетах управленческого и бухгалтерского учета, на которых отражаются затраты на производство, не применяя калькулирование счетов в систему управленческого учета. При этом обеспечивается прямая корреспонденция счетов расходов и доходов.

Современную отечественную однокруговую систему можно представить в виде оборота средств, прописанных в плане счетов (рисунок 6):

Рисунок 6. Однокруговая система бухгалтерского учета[15]

На практике применения однокруговой системы бухгалтерского учета в виде затрат производства применяются внеоборотные активы организации и ее производственные запасы, которые аккумулируются на активных счетах 20, 23,25,26,28,29.

Произведенная продукция на рынке товаров и услуг реализуется за определенное количество денежных средств после произведенных расчетов и капитализируются.

В процессе окончания производительной деятельности происходит выделение финансового результата от всех действий, которые были реализованы. Именно после получения данных результатов производится принятие решения о приобретении тех или иных активов для организации.

Стоит уделить особое внимание учету затрат на производство, так как данные расчеты производятся только на активных по отношению к балансу счетах 20,23,25,26,28,29 в соответствии с Приказом Минфина от 31.10.200 №94 (в ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» и соответствующих методических рекомендаций.

Однако законодатель отмечает и возможность использования счетов 30-39, которые организация может применять самостоятельно для учета расходов по элементам расходов, опираясь, прежде всего от конкретного рода осуществляемой деятельности организации.

Недостатками однокруговой модели являются[16]:

1. Система счетов аналитического учета и его субсчетов, применяется в одномерных системах, что при наличии большего количества уровней иерархии или аналитических групп указывает на их громоздкость и неудобность для работы и анализа.

2. При помощи метода двойной записи необходимо установить корреспонденцию двух основных счетов, в связи с чем, в одномерных системах при формировании регистров управленческого учета, становится необходимым добавление к основной проводке, дублирование данной суммы в разрезе иных объектов аналитики.

Счета управленческого и финансового учёта, отражающие затраты на производство, ведутся в единой системе бухгалтерского учета без обособления калькуляционных счетов в систему управленческого учета.

Однокруговая система, которая объединяет систематический и проблемный учет на основе прямой и обратной связи на счетах бухгалтерского учета.

В однокруговой модели учёта затрат выделяют: систему без использования счетов управленческого учета и с применением специальных счетов.

Расходы по обычным видам деятельности, т.е. по тем из них, по которым реализация продукта отражается через счет 90 «Продажи», формируются по следующим элементам Положение по бухгалтерскому учёту, утв. Приказом Минфина от 6 мая 1999 г. №33н, ПБУ 10/99 «Расходы организации»:

1) материальные затраты,

2) затраты на оплату труда,

3) отчисления на социальные нужды,

4) амортизация,

5) прочие затраты.

Для учета каждого элемента, как и в международной практике, есть возможность вести отдельный счёт бухгалтерского учёта.

Таким образом однокруговая система бухгалтерского учета однокруговая (интегрированная) система расчетов имеет место в том случае, если хозяйствующий субъект при организации бухгалтерского учета применяет единую систему счетов, регистры учета и бухгалтерских проводок для финансового и управленческого учета.

2.2. Двухкруговая модель бухгалтерского учета на предприятии

Сущность двухкруговой системы бухгалтерского учета заключается в возможности формирования финансового и управленческого учета, каждый из которых представляет собой замкнутую подсистему.

В финансовой бухгалтерии затраты группируются по экономическим элементам, а в управленческой - по статьям калькуляции. В финансовом учете задействованы те счета, которые формирую балансовые статьи (отчетный баланс) и показатели финансовой отчётности.

Двухкруговая система бухгалтерского учета характеризуется наличием самостоятельного плана счетов или общего плана, который предполагает выделение обособленного счета для бухгалтерского управленческого учета, а все остальные применяются только в бухгалтерском финансовом учете.

Двухкруговую систему учета затрат становится целесообразно применять в крупных организациях, в которых финансовый и управленческий учет имеют самостоятельные планы счетов. Возможен также вариант выделения для управленческого учета обособленных счетов.

Преимущества двухкруговой системы учета становятся[17]:

1. Введение отдельной корреспонденции для все подсистем управленческого и финансового учета.

2. Владение достоверно и надежной информацией по поводу текущих расходов и себестоимости.

Финансовый и управленческий учет обладает самостоятельными планами счетов, для согласования которых применяются финансовый и управленческий учет с использованием переходных и зеркальных счетов.

Финансовый и управленческий учет обладает самостоятельным планом счетов, для согласования которых применяются переходные счета.

Расходы учитываются по статьям затрат, перечень которых устанавливается предприятием самостоятельно, что считается необходимым в целях управления.

Двухкруговая система бухгалтерского учета является обособленной системой для обеспечения систематического и проблемного управленческого учета. При помощи применения парных контрольных счетов осуществляется связь между финансовым и управленческим учетом.

При двухуровневой системе управленческого учета, каждый ее вид имеет самостоятельный план счетов или обособленные счета в общей системе учета в целях управленческого учета, а все остальные используются в финансовой бухгалтерии.

Существуют несколько вариантов двухуровневой модели учёта табл. 2:

Таблица 2 – Двухуровневая модель учета[18]

Примером применения двухуровневой системы учета является, следующий пример. По состоянию на 1 января 2019 г. стоимость заделов незавершенного производства составила 100 000 руб. По расчетным данным стоимость незавершенного производства на 1 февраля 20019 г. была оценена в 120 000 руб.

Исходя из этих данных в январе нужно отразить 20 000 руб.:

Д-т счета 38 «Незавершенное производство».

К-т счета 37 «Отражение общих затрат».

При этом указанные корректировки на счете управленческого учета 27 «Распределение общих затрат» не отражают. Эти корректировки в каждом месяце доводят сальдо по счету 38 «Незавершенное производство» до расчетной стоимости реальных остатков незавершенного производства и полуфабрикатов. Сальдо по счету 38 вносится в отчётный бухгалтерский баланс.

Счет 37 «Отражение общих затрат» ежемесячно закрывают. Это закрытие может оформляться следующими бухгалтерскими проводками:

Д-т счета 15 «Заготовление и приобретение материальных ценностей».

К-т счета 37 «Отражение общих затрат» — на сумму расходов по заготовке и доставке материально-производственных запасов в организацию;

Д-т счета 40 «Выпуск продукции (работ, услуг)».

К-т счета 37 «Отражение общих затрат» — на расходы по выпуску продукции, выполнению работ, оказанию услуг, включая и общие управленческие расходы. Последние учитывают на отдельном субсчете и ежемесячно списывают непосредственно на дебет счета 90 «Продажи» как расходы отчетного периода;

Д-т счета 44«Расходы на продажу».

К-т счета 37 «Отражение общих затрат» — на сумму коммерческих расходов и издержек обращения за отчетный период.

Эффективней применять двух уровневую модель на крупных предприятиях.

На счетах управленческого учёта можно получить достоверную и детализированную информацию, позволяющую составлять бухгалтерскую отчетность в соответствии с требованиями МСФО, а налоговую отчетность - согласно Налоговому кодексу РФ.

3. ПРИМЕР ПРИМЕНЕНИЯ ОДНОКРУГОВОЙ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА

3.1. Особенности введения бухгалтерского учета на ООО «УК «Этажи»

ООО «УК «Этажи» зарегистрировано 16 ноября 2015 г.

Руководитель организации: Генеральный директор.

Юридический адрес ООО «УК «Этажи» - 614077, Пермский край, город Пермь, бульвар Гагарина, дом 46, офис 417[19].

Основным видом деятельности является «Управление недвижимым имуществом за вознаграждение или на договорной основе.

Организации присвоены ИНН 5904325700, ОГРН 1155958114355, ОКПО 52261649.

В таблице 3, представлена карточка предприятия:

Таблица 3 - Карточка предприятия ООО «УК «ЭТАЖИ»

|

Полное фирменное наименование |

Общество с ограниченной ответственностью «Управляющая компания «ЭТАЖИ» |

|

Сокращенное наименование |

ООО "УК "ЭТАЖИ" |

|

Организационно-правовая форма |

Общества с ограниченной ответственностью |

|

Идентификационный номер налогоплательщика |

5904325700 |

|

Основной государственный регистрационный номер |

1155958114355 |

|

Адрес регистрации ЮЛ |

Пермский край, г. Пермь, ул. Гусарова, д. 16, кв. 106 |

ООО «УК «Этажи» — это динамичная и быстроразвивающаяся управляющая компания города Перми с современным и эффективным подходом.

Коллектив компании состоит из энергичных и деятельных людей, профессионально занимающихся управлением и эксплуатацией жилищного фонда, делающих это максимально честно и эффективно.

Основными конкурентными преимуществами компании являются табл. 4:

Таблица 4 - Конкурентные преимущества ООО «УК «Этажи» г. Пермь[20]

|

Преимущества |

Характеристика |

|

1. Создание хороших отношений с каждым жителем |

Отношения всегда строятся между людьми. УК Этажи — не безликая компания. Это всегда команда профессионалов, которая рассказывает о планах по дому на общем собрании и помогает в случае аварийной ситуации. |

|

2. Бережное отношение к времени жителей и сотрудников компании |

Мы помним о том, что время – невосполнимый ресурс и бережем время наших сотрудников и жителей. Обладая временем, можно позволить себе сделать еще больше полезного для компании, общества и семьи. Давайте помнить об этом. |

|

3. В компании работают профессионалы единомышленники |

Это сплоченный коллектив профессионалов, который ответственно относится к любой поставленной задаче. Компания открыто обсуждает всё, даже самые сложные вопросы, у каждого сотрудника есть право выразить свои мысли и идеи. |

|

4. Компания всегда движется вперед |

Компания применяет в работе лучшие технологии и практики. Любое препятствие возможность стать ещё сильнее, приобрести новые знания, которые смогут удовлетворить потребности жителей и обеспечить успех компании в долгосрочной перспективе. |

Численность сотрудников данного предприятия равняется 15 человек.

Компания в городе обслуживает следующие дома: Б.Вагановых,8, Б.Гагарина,53, Бушмакина,13, В.Засулич,43, Весенняя,19, Весенняя,30, Гашкова,13, Крупской,71, Крупской,76, Крупской,82, Крупской,82а, Крупской,84, Крупской,85, Крупской,86а, Оршанская,11, Сестрорецкая, 15, Сестрорецкая,24, Черняховского, 64, Щербакова,16, Щербакова,17, Щербакова,27.

Организационная структура управления ООО «УК «Этажи» представлена на рис. 7[21]:

Рисунок 7. Организационная структура управления ООО «УК Этажи» [55]

В должностные обязанности Главного бухгалтера ООО «УК «Этажи» входит введение и составление бухгалтерских документов, выдача и начисление заработной платы, сдача налоговой отчетности.

- Правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений.

Осуществляет контроль за:

- перечислением должностных окладов работникам организации.

- проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств.

В обязанности бухгалтера по квартплате входит: начисление оплаты собственникам жилья за предоставленные им услуги.

Управляющая организация обязана раскрывать информацию об основных показателях своей финансово-хозяйственной деятельности. Об этом сказано в пункте 10 статьи 161 Жилищного кодекса. Делать это нужно в соответствии со стандартом раскрытия информации, утвержденным постановлением Правительства от 23.09.2010 № 731 (далее - Стандарт).

Это значит, что такая информация должна быть доступна неограниченному кругу лиц, то есть, по сути, любому (п. 2 Стандарта). Чтобы исполнить обязанность о раскрытии информации, управляющая организация обязана разместить такие сведения[22]:

- на собственном сайте; на сайте reformagkh.ru;

- на одном из следующих сайтов: уполномоченного регионального ведомства или органа местного самоуправления;

- на информационных стендах (стойках), размещенных в помещении управляющей компании.

Формы, по которым нужно размещать информацию, утверждает Минстрой России (п. 8 Стандарта). Актуальные формы приведены в приказе Минстроя от 22.12.2014 № 882/пр. Порядок раскрытия информации о своей деятельности на сайте reformagkh.ru изложен в Регламенте, утвержденном приказом Минрегиона от 02.04.2013 № 124.

К строке материалы в бухгалтерской отчётности управляющей компании стоит отнести, следующие:

- расходные материалы для выполнения текущего и капитального ремонта (краска, штукатурка, облицовочная плитка, трубы, цемент и т. д.);

- инструменты и инвентарь (дрели, лопаты);

- материалы для благоустройства территорий (доски, краска, бордюр и т. д.);

- материалы на управленческие нужды (канцтовары, бытовая химия);

- расходные материалы для выполнения уборки (бытовая химия, тряпки, перчатки, веники, швабры и т. д.);

- материалы на содержание общего имущества (лампочки, гвозди и т. д.).

За 2019 год на счетах ООО «УК «Этажи» были учтены такие материалы, как табл. 2:

Таблица 5 - Материалы на счетах ООО «УК «Этажи» за 2019 год[23]

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Код |

Наименование |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

10 |

Материалы |

132 419,49 |

132 419,49 |

||||

|

10.1 |

Материалы, не приним. для НУ |

11 280,00 |

11 280,00 |

||||

|

10.2 |

Материалы, приним. для НУ |

121 139,49 |

121 139,49 |

||||

Таким образом, приход материалов отражают на дебете счета 10, используют субсчета: [55]

1 – для строительных материалов, необходимых для ремонтных работ;

5 – для запасных частей хозяйственной техники, если такая есть на балансе;

9 – самый часто используемый субсчет для отражения инструментов, инвентаря и хозяйственных принадлежностей.

Стоит отметить, что в некоторых управляющих организациях принята практика списания поступающих материалов сразу на затраты, минуя счет 10. Такой случай возможен, если организация применяет упрощенные способы ведения бухгалтерского учета и упрощенную отчетность. Это должно быть закреплено в учетной политике (пп. 13.2–13.3 ПБУ 5/01 утв. приказом Минфина от 09.06.2001 № 44н).

Если приобретаемые материалы учитываются на счете 10, то их списание происходит одним из трех способов, которые закреплены в учетной политике:

- ФИФО;

- по средней себестоимости;

- по себестоимости каждой единицы.

Для выявления ошибок при введение финансового учета материально-производственных запасов в компании, стоит провести его аудит.

Целью аудита учета материально-производственных запасов является обоснование мнения относительно достоверности, а также полноты информации по поводу имеющих в распоряжении ООО «УК «Этажи» производственных запасов, которые отражены в бухгалтерской отчетности компании.

Программа аудиторской проверки МПЗ представлена в приложении 6.

Основными задачами аудита становятся:

- оценка, существующей системы учета материально-производственных запасов и ее эффективность.

- проверка состояния синтетического и аналитического учета операций по учету материально-производственных запасов.

- оценка полноты содержания совещённых операций в бухгалтерском учете.

Стоит убедиться в том, что МПЗ правильно определены в отчетности в виде сырья и материалов, готовой продукции, товаров для перепродажи, операции с МПЗ отражены в бухгалтерском учете в соответствии с нормативными актами, регламентирующими порядок ведения бухгалтерского учета в Российской Федерации; вся существенная информация о МПЗ раскрыта в отчетности.

При аудите МПЗ стоит руководствоваться нормативными документами:

- «Гражданский кодекс Российской Федерации».

- «Налоговый кодекс Российской Федерации», части 1 и 2.

- Федеральный закон «О бухгалтерском учете».

- «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- «План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению».

- Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

- Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/08. Утверждено письмом Минфина РФ от 09.12.98 №60 н;

- Положение по бухгалтерскому учету материально-производственных запасов. ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г. №44н;

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль». ПБУ 18/02. Утверждено приказом Минфина РФ от 19.11.2002 №114 н;

- Приказ Минфина России от 06.07.1999 N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)";

- Приказ Минфина России от 22.07.2003 N 67н "О формах бухгалтерской отчетности организаций";

- Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина РФ от 28 декабря 2001г № 119 н.

Объектом аудита становятся материальные затраты.

Источником информации для проведения аудита становятся: договора поставки, счета-фактуры и товарные накладные, приходные, расходные ордера, инвестиционные описи.

Таким образом, при проведении аудита материально производственных запасов управляющей компании ошибок обнаружено не было.

ЗАКЛЮЧЕНИЕ

Таким образом, резюмируя итоги данного исследования, необходимо отметить, что исследование понятия бухгалтерской отчетности показало, что бухгалтерской отчетности имеет длинную историю и на протяжении почти 600 лет притягивал внимание ученых и специалистов ввиду своей уникальной формы и информационных возможностей. У разных авторов, ученых, методологов в области бухгалтерского учета в разное время по мере развития теории о бухгалтерском балансе были разные трактовки самого понятия «бухгалтерской отчетности».

Совершенствование и развитие рыночных взаимоотношений в России привели к расширению объектов финансово-хозяйственной деятельности и к стремлению органически влиться в мировую политическую и экономическую систему, что привело к необходимости изучения, анализа и теоретического осмысления практической деятельности всего мирового и передового опыта бухгалтерского учета и отчетности.

Таким образом, стоит сказать о том, что существует многообразие систем учета бухгалтерской отчетности. Учет фактов хозяйственной деятельности ведется на всех предприятиях.

В условиях конкуренции на отечественном рынке многие руководители ведут и управленческий, и бухгалтерский учет. Однако часть руководителей придерживается мнения, что для успешной работы достаточно вести обязательный бухгалтерский учет, а применение двух систем слишком затратно.

В современных условиях существует две системы расчетов в управленческом учете: однокруговая и двухкруговая системы, каждая из которых имеет свои преимущества и недостатки.

Таким образом, по результатам исследования стоит сказать о то, что двухкруговая система бухгалтерского учета в современном развитии становится наиболее популярной для применения в крупных предприятиях, а однокруговая получила свое признание в окружении деятельности мелких и средних компаний.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты:

1. О бухгалтерском учете: [федер. закон от 06 декабря 2011 г. №402-ФЗ (ред. от 26.07.2019)][Электронный ресурс]// Справочно-правовая система «КонсультантПлюс». - Режим доступа: http://base.consultant.ru (дата обращения: 30.10.2020).

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ: утверждено приказом Минфина России от 29.07.1998 № 34н. [Электронный ресурс]// Справочно-правовая система «КонсультантПлюс». - Режим доступа: http://base.consultant.ru (дата обращения: 30.10.2020).

3. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): утверждено приказом Минфина России от 06.10.2008 № 106н. [Электронный ресурс]// Справочно-правовая система «КонсультантПлюс». - Режим доступа: http://base.consultant.ru (дата обращения: 30.10.2020).

4. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): утверждено приказом Минфина России от 06.07.1999 № 43н. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99): утверждено приказом Минфина России от 06.05.1999 г. № 32н. [Электронный ресурс]// Справочно-правовая система «КонсультантПлюс». - Режим доступа: http://base.consultant.ru (дата обращения: 30.10.2020).

5. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: утверждено приказом Минфина России от 06.05.1999 № 33н. [Электронный ресурс]// Справочно-правовая система «КонсультантПлюс». - Режим доступа: http://base.consultant.ru (дата обращения: 30.10.2020).

6. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02): утверждено приказом Минфина России от 02.07.2002 № 66н. [Электронный ресурс]// Справочно-правовая система «КонсультантПлюс». - Режим доступа: http://base.consultant.ru (дата обращения: 30.10.2020).

7. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению. Утвержден приказом Минфина РФ № 94н от 31.10.2000 г. (в посл. ред.). [Электронный ресурс]// Справочно-правовая система «КонсультантПлюс». - Режим доступа: http://base.consultant.ru (дата обращения: 30.10.2020).

8. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ № 49 от 13.06.1995 (в ред. приказа Минфина РФ от 08.11.2010 № 142н). [Электронный ресурс]// Справочно-правовая система «КонсультантПлюс». - Режим доступа: http://base.consultant.ru (дата обращения: 30.10.2020).

Книги, монографии:

9. Бабаев, Ю.А. Бухгалтерский учет, анализ и аудит внешнеэконом. деятельности: Учебник / Ю.А. Бабаев, А.М. Петров, Ж.А. Кеворкова и др. - М.: Вузовский учебник, 2018. - 352 c.

10. Бычкова, С.М. Бухгалтерский учет и анализ: Учебное пособие / С.М. Бычкова. - СПб.: Питер, 2018. - 496 c.

11. Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Т.Н. Гуськова, Л.А. Насакина и др. - М.: Форум, 2018. - 16 c.

12. Гартвич, А. Бухгалтерский учет за 10 дней. / А. Гартвич. - СПб.: Питер, 2019. - 176 c.

13. Гомола, А.И. Бухгалтерский учет: Учебник / А.И. Гомола. - М.: Academia, 2019. - 221 c.

14. Гришкина, С.Н. Бухгалтерский учет. адаптивный курс / С.Н. Гришкина, О.В. Рожнова, Ю.В. Щербинина. - М.: Русайнс, 2019. - 188 c.

15. Елицур, М.Ю. Экономика и бухгалтерский учет. Проф.модули: Уч. / М.Ю. Елицур, О.М. Носова, М.В. Фролова. - М.: Форум, 2019. - 190 c.

16. Зонова, А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр, 2018. - 416 c.

17. Каморджанова, Н, А Бухгалтерский финансовый учет: Учебное пособие Стандарт третьего поколения / НА Каморджанова. - СПб.: Питер, 2018. - 480 c.

18. Каморджанова, Н.А. Бухгалтерский финансовый учет. Учебное пособие / Н.А. Каморджанова, И.В. Карташова. - СПб.: Питер, 2018. - 416 c..

19. Качкова, О.Е. Бухгалтерский учет в бюджетных учреждениях (для магистрантов) / О.Е. Качкова, Т.И. Кришталева, М.Ф. Овсийчук. - М.: КноРус, 2019. - 286 c.

20. Климова, М.А. Бухгалтерский учет: Самоучитель / М.А. Климова. - М.: Риор, 2018. - 176 c.

21. Кондраков, Н. Бухгалтерский (финансовый, управленческий) учет: Учебник / Н. Кондраков. - М.: Проспект, 2019. - 512 c.

22. Кондраков, Н.П. Бухгалтерский учет (фин. и упр.): Уч. / Н.П. Кондраков. - М.: Инфра-М, 2018. - 320 c.

23. Костюкова, Е.И. Бухгалтерский учет и анализ в крестьянских (фермерских) хозяйствах: Учебное пособие / Е.И. Костюкова, М.Г. Лещева и др. - СПб.: Лань, 2018. - 308 c.

25. Кузнецова, О.Н. Бухгалтерский учет и анализ / О.Н. Кузнецова. - М.: Русайнс, 2019. - 432 c.

26. Лебедева, Е.М. Бухгалтерский учет: Практикум: Учебное пособие / Е.М. Лебедева. - М.: Академия, 2018. - 160 c.

27. Леевик, Ю.С. Бухгалтерский финансовый учет / Ю.С. Леевик. - СПб.: Питер, 2018. - 208 c.

28. Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. - М.: Форум, 2018. - 384 c.

29. Мизиковский, Е.А. Бухгалтерский учет внеоборотных активов и капитальных затрат: Практическое пособие / Е.А. Мизиковский. - М.: Магистр, 2018. - 208 c.

30. Мизиковский, И.Е. Бухгалтерский управленческий учет: Учебное пособие / И.Е. Мизиковский. - М.: Магистр, 2018. - 368 c.

31. Погорелова, М.Я. Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / М.Я. Погорелова. - М.: Риор, 2018. - 144 c.

32. Сапожникова, Н.Г. Бухгалтерский учет (для бакалавров) / Н.Г. Сапожникова. - М.: КноРус, 2018. - 224 c.

33. Сацук, Т.П. Бухгалтерский финансовый учет и отчетность: Учебное пособие / Т.П. Сацук, И.А. Полякова, О.С. Ростовцева. - М.: КноРус, 2018. - 118 c.

34. Серебрякова, Т.Ю. Бухгалтерский и упр.учет. Лаб.практ.: Учебное пособие / Т.Ю. Серебрякова, М.В. Антонова, О.Р. Кондрашова. - М.: Инфра-М, 2018. - 128 c.

35. Шилова, Л.Ф. Методологические основы развития балансоведения в России: Монография. - М.: Финансы и статистика, 2009. – 341 с.

36. Шутова, И.С. Бухгалтерский (управленческий) учет в сельском хозяйстве: Учебное пособие / И.С. Шутова, Г.М. Лисович. - М.: Вузовский учебник, 2018. - 64 c.

37. Eitman,David K. Multinational business finance.-6th ed./David K. Eiteman, Arthur I. Stonehill, Michael H. Moffett.-Addison-Wesley Publishing Company, Inc., 1992.

Печатная периодика:

44. Гетьман В.Г. Резервы совершенствования бухгалтерского учета и отчетности коммерческих организаций в России // Международный бухгалтерский учет. 2012. № 41. С. 22–34.

38. Говдя В.В., Дегельцева Ж.В., Середенко И.В. Современные концепции развития бухгалтерского учета: проблемы и перспективы//Экономика и экономическая наука. 2014. №99. С. 12-24

39. Гришина А.К., Карасева И.А. Эволюция формы бухгалтерского баланса в российской системе учета и отчетности // Молодой ученый. - 2014. - №21.2. - С. 18-20.

45. Дружиловская Т.Ю., Игонина Т.В. Бухгалтерский учет обязательств организаций в системах российских и международных стандартов: теоретический аспект // Международный бухгалтерский учет. 2012. № 45. С. 2–13.

40. Казанцева Н.А. Эволюция и развитие бухгалтерского баланса в России//Бух учет и статистика. 2013. №2(17). с. 6-12

41. Крюкова Т.Ю. Теоретические основы формирования бухгалтерского учета и отчетности в зарубежной практике// Экономика и экономические науки. 2011. №3. С.293-300

42. Насакина, Л.А. Влияние изменений в финансовой отчетности на формирование аналитических показателей // Сборник научных статей VI международной научно-практической конференция «Наука - промышленности и сервису». - Тольятти, 2011. № 6-1. С. 145-150

43. Самедова Э.В., Глущенко А.В., Набиев Р.А. Учетно-аналическое обеспечение деятельности хозяйствующих субъектов//Экономика. 2011. №2 с.174-185.

Электронные ресурсы:

46. ООО "Артлаб Групп" Финансовая отчетность. [Электронный ресурс] – Режим доступа: https://www.rusprofile.ru.

47. Лазарева Н. А. Основные этапы развития отчетности в России // Экономика и эффективность организации производства: Материалы XXII Международной научно-технической конференции. — Брянск: БГИТА, 2014. [Электронный ресурс] // Режим доступа: URL: http://www.science-bsea.bgita.ru/2014/ekonom_2014_22/lasareva_osnov.htm

48. Сперанский М. М. План государственного преобразования (введение к Уложению государственных законов 1809 г.). — Москва, типо-литография товарищества И. Н. Кушнера и К. Пимен., 1905 г. [Электронный ресурс] // Официальный сайт информационно-правового обеспечения «Гарант» // Режим доступа: URL: http://study.garant.ru

49. Тарасов И. Т. Учение об акционерных компаниях. — Киев, типография В. И. Завадского, 1878 г. [Электронный ресурс] // Официальный сайт информационно-правового обеспечения «Гарант» // Режим доступа: URL: http://study.garant.ru

50. Баянова, А. М. Эволюция публичной отчетности в России / А. М. Баянова: непосредственный // Молодой ученый. — 2015. — [Электронный ресурс] — URL: https://moluch.ru/archive/104/24594/ (дата обращения: 07.11.2020).

51. Куликова Лидия Ивановна, Солнцева Альбина Альбертовна, Исследование современного состояния бухгалтерского баланса, как источника информации о финансовом положении организации. [Электронный ресурс] — URL: https://cyberleninka.ru.

52. Куликова Л.И. Публичная отчетность в России: история развития и современное состояние. [Электронный ресурс] — URL: https://cyberleninka.ru.

53. Жилищный кодекс РФ. Консультант Плюс. URL: http://www.consultant.ru/. (дата обращения 10.02.2021)

54. Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02. URL: https://www.minfin.ru/.(дата обращения 10.02.2021)

55. ООО «УК «Этажи» на Официальном сайте ГИС ЖКХ. URL: https://dom.gosuslugi.ru/#!/licenses/b8d791c1-afe2-4fab-be33-663592e4769f/.(дата обращения 10.02.2021)

-

Серебрякова, Т.Ю. Бухгалтерский и упр.учет. Лаб.практ.: Учебное пособие / Т.Ю. Серебрякова, М.В. Антонова, О.Р. Кондрашова. - М.: Инфра-М, 2018. - 128 c. ↑

-

Серебрякова, Т.Ю. Бухгалтерский и упр.учет. Лаб.практ.: Учебное пособие / Т.Ю. Серебрякова, М.В. Антонова, О.Р. Кондрашова. - М.: Инфра-М, 2018. - 128 c. ↑

-

Мизиковский, И.Е. Бухгалтерский управленческий учет: Учебное пособие / И.Е. Мизиковский. - М.: Магистр, 2018. - 368 c. ↑

-

Мизиковский, И.Е. Бухгалтерский управленческий учет: Учебное пособие / И.Е. Мизиковский. - М.: Магистр, 2018. - 368 c. ↑

-

Мизиковский, И.Е. Бухгалтерский управленческий учет: Учебное пособие / И.Е. Мизиковский. - М.: Магистр, 2018. - 368 c. ↑

-

Мизиковский, И.Е. Бухгалтерский управленческий учет: Учебное пособие / И.Е. Мизиковский. - М.: Магистр, 2018. - 368 c. ↑

-

Куликова Л.И. Публичная отчетность в России: история развития и современное состояние. [Электронный ресурс] — URL: https://cyberleninka.ru. ↑

-

Куликова Л.И. Публичная отчетность в России: история развития и современное состояние. [Электронный ресурс] — URL: https://cyberleninka.ru. ↑

-

О бухгалтерском учете: [федер. закон от 06 декабря 2011 г. №402-ФЗ (ред. от 26.07.2019)] [Электронный ресурс]// Справочно-правовая система «КонсультантПлюс». - Режим доступа: http://base.consultant.ru (дата обращения: 30.10.2020). ↑

-

Куликова Л.И. Публичная отчетность в России: история развития и современное состояние. [Электронный ресурс] — URL: https://cyberleninka.ru. ↑

-

О бухгалтерском учете: [федер. закон от 06 декабря 2011 г. №402-ФЗ (ред. от 26.07.2019)] [Электронный ресурс]// Справочно-правовая система «КонсультантПлюс». - Режим доступа: http://base.consultant.ru (дата обращения: 30.10.2020). ↑

-

Куликова Л.И. Публичная отчетность в России: история развития и современное состояние. [Электронный ресурс] — URL: https://cyberleninka.ru. ↑

-

О бухгалтерском учете: [федер. закон от 06 декабря 2011 г. №402-ФЗ (ред. от 26.07.2019)] [Электронный ресурс]// Справочно-правовая система «КонсультантПлюс». - Режим доступа: http://base.consultant.ru (дата обращения: 30.10.2020). ↑

-

Елицур, М.Ю. Экономика и бухгалтерский учет. Проф.модули: Уч. / М.Ю. Елицур, О.М. Носова, М.В. Фролова. - М.: Форум, 2019. - 190 c. ↑

-

Елицур, М.Ю. Экономика и бухгалтерский учет. Проф.модули: Уч. / М.Ю. Елицур, О.М. Носова, М.В. Фролова. - М.: Форум, 2019. - 190 c. ↑

-

Елицур, М.Ю. Экономика и бухгалтерский учет. Проф.модули: Уч. / М.Ю. Елицур, О.М. Носова, М.В. Фролова. - М.: Форум, 2019. - 190 c. ↑

-

Елицур, М.Ю. Экономика и бухгалтерский учет. Проф.модули: Уч. / М.Ю. Елицур, О.М. Носова, М.В. Фролова. - М.: Форум, 2019. - 190 c. ↑

-

Елицур, М.Ю. Экономика и бухгалтерский учет. Проф.модули: Уч. / М.Ю. Елицур, О.М. Носова, М.В. Фролова. - М.: Форум, 2019. - 190 c. ↑

-

ООО «УК «Этажи» на Официальном сайте ГИС ЖКХ. URL: https://dom.gosuslugi.ru/#!/licenses/b8d791c1-afe2-4fab-be33-663592e4769f/.(дата обращения 10.02.2021) ↑

-

ООО «УК «Этажи» на Официальном сайте ГИС ЖКХ. URL: https://dom.gosuslugi.ru/#!/licenses/b8d791c1-afe2-4fab-be33-663592e4769f/.(дата обращения 10.02.2021) ↑

-

ООО «УК «Этажи» на Официальном сайте ГИС ЖКХ. URL: https://dom.gosuslugi.ru/#!/licenses/b8d791c1-afe2-4fab-be33-663592e4769f/.(дата обращения 10.02.2021) ↑

-

ООО «УК «Этажи» на Официальном сайте ГИС ЖКХ. URL: https://dom.gosuslugi.ru/#!/licenses/b8d791c1-afe2-4fab-be33-663592e4769f/.(дата обращения 10.02.2021) ↑

-

ООО «УК «Этажи» на Официальном сайте ГИС ЖКХ. URL: https://dom.gosuslugi.ru/#!/licenses/b8d791c1-afe2-4fab-be33-663592e4769f/.(дата обращения 10.02.2021) ↑

- Понятие и признаки государства (АНАЛИЗ ПРИЗНАКОВ бар оно раб ток ГОСУДАРСТВА)

- Субъективная сторона правонарушения. Форма вины

- Разработка сайта футбольной компании SHARK (HTML5 JavaScript Bootstrap)

- Проектирование ИС по сдельной оплате труда

- Разработка конфигурации «Магазин ювелирных изделий» на платформе 1С:Предприятие (ПРОЕКТНАЯ ЧАСТЬ)

- История развития средств вычислительной техники (Ручной этап развития средств вычислительной техники)

- Процессы принятия решений в организации (Понятие и сущность решений в процессе управления)

- Адаптация детей̆ в условиях первого класса школы (Особенности адаптации первоклассников к школьному обучению

- Воспитание дружеских взаимоотношений дошкольников в труде (Коллективный труд как средство формирования дружеских взаимоотношений у детей дошкольного возраста)

- ТЕХНОЛОГИЯ РЕГИСТРАЦИИ РОССИЙСКИХ И ИНОСТРАННЫХ ГРАЖДАН В РОССИЙСКОЙ ГОСТИНИЦЕ (НА ПРИМЕРЕ: ООО” ХОСПИТЭЛИТИ ГРУПП БОРОДИНО).

- ТЕХНОЛОГИЯ РЕГИСТРАЦИИ ИНОСТРАННЫХ ГРАЖДАН В РОССИЙСКОЙ ГОСТИНИЦЕ (НА ПРИМЕРЕ ООО” ХОСПИТЭЛИТИ ГРУПП БОРОДИНО)

- Классификация имущества организации по источникам образования (на примере ООО «Шикотанский водоканал»)