Бухгалтерская отчетность организации: порядок составления и анализ.

Содержание:

ВВЕДЕНИЕ

Основой процветания любой организации является бухгалтерский учёт, вне зависимости от организационно-правовой формы организации, её структуры, строения и рода деятельности, так как основная цель бухгалтерского учёта - обеспечение аналитиков информацией, необходимой для принятия решений. Эти решения касаются распределения и использования ограниченных экономических ресурсов: денег, земли, рабочей силы и т.д. От распределения и использования этих ресурсов, зависят цены, заработная плата, производство товаров и услуг, адекватность наших запасов, качество транспортных систем, а также то, какие страны процветают, а какие переживают спад. Здесь не малую роль играет бухгалтерский учёт. И, значит, от правильной организации бухгалтерского учёта зависит положение любой организации.

В бухгалтерском учёте баланс служит основой для получения сведений о состоянии имущества предприятия и источников его образования.

Актуальность данной темы связана с тем, что без существования бухгалтерского баланса трудно себе представить современный бухгалтерский учет, как трудно представить себе бухгалтера, который не был бы знаком с порядком, принципами и правилами ведения учета на том или ином счету.

Целью курсовой работы является исследование литературных источников и обобщение материала по технологии составления бухгалтерской отчётности, методика и расчет на примере определенной фирмы.

ГЛАВА 1. Система счетов бухгалтерского учета

1.1. Понятие о счетах и их строении

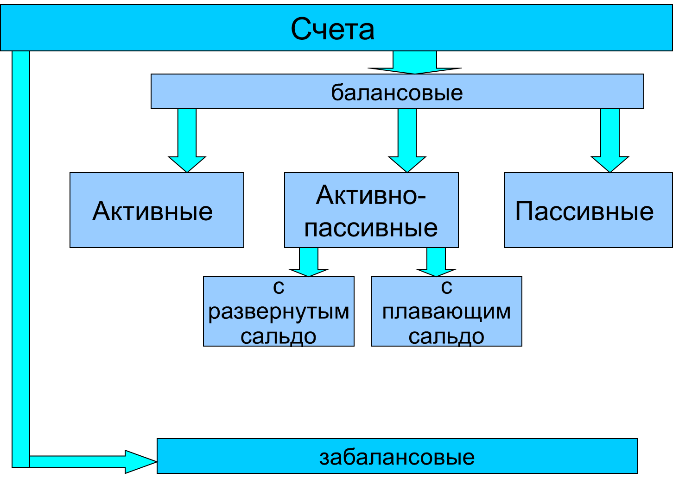

Рисунок 1 Классификация счетов

Счета - это элементы классификации, способ экономической группировки по определенным признакам хозяйственных средств организации, их источников и процессов, происходящих в организации [1].

Группировка, объединение всех объектов бухгалтерского и налогового типа учетов согласно их характеристикам применяется на каждом предприятии. Данная классификация утверждается законодательно и является обязательной к применению для всех налоговых резидентов на территории РФ.

Приказом Министерства Финансов РФ №94н утвержден перечень счетов и создана инструкция по их применению.

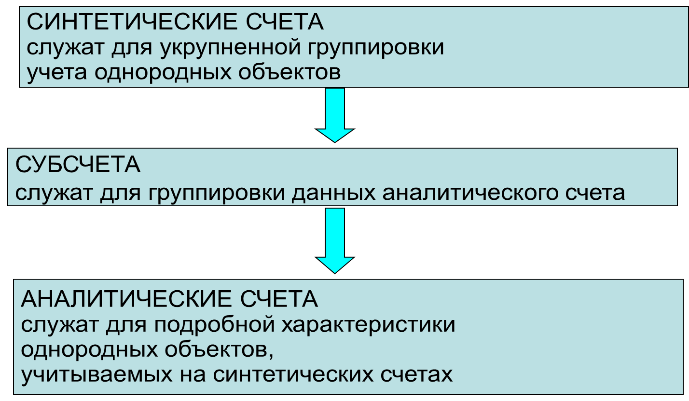

Всего перечень счетов содержит 99 позиций синтетического учета, к ним можно открывать аналитические расшифровки, которые дают более точную картину работы, функционирования организации.

Используется 60 позиций, остальные 39 составляют резерв, который может быть задействован при изменении или оптимизации бухгалтерского законодательства.

План счетов имеет следующие основные разделы:

1. Внеоборотные средства (нематериальные, основные).

2. Оборотные активы (сырье, производственные запасы, запасные части, материалы и т. д.).

3. Производственные затраты (калькуляционные и распределительные счета).

4. Товары, готовая продукция, реализация (себестоимость и продажи).

5. Денежные средства (в наличном и безналичном виде).

6. Расчеты (с различными контрагентами, поставщиками, покупателями).

7. Экономические, финансовые результаты (промежуточные и итоговые) и использование полученной прибыли.

8. Резервы и фонды предприятия.

9.Финансирование и кредиты.

10. Забалансовые счета.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета» 52 «Валютные счета», 75 «Расчеты с учредителями», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Счет представляет собой двустороннюю таблицу в виде буквы "Т" ("Т-счет"). Модель счета включает такие элементы, как название, код, левая часть — дебет, правая часть — кредит и выглядит следующим образом:

Таблица 1

Название, код счета

|

Дебет (от лат. "должен") |

Кредит (от лат. "верит") |

|

Сальдо начальное (Сн) |

Сальдо начальное (Сн) |

|

Оборот дебетовый (Обд) |

Оборот кредитовый (Обкр) |

|

Сальдо конечное (Ск) |

Сальдо конечное (Ск) |

Дебет - левая сторона счёта в бухгалтерской книге, куда вносятся все наличные поступления по данному счёту, а также все числящиеся по данному счёту долги и расходы.

Кредит - правая сторона счёта, открываемого какому-либо учреждению или лицу, на которую заносятся причитающиеся ему к уплате суммы.

Для обозначения остатков на счетах бухгалтерского учёта пользуются термином «сальдо» (остаток счёта).

Счет, не имеющий сальдо (оно равно нулю), называется закрытым счетом.

Открыть счет - значит отразить на нем данные хотя бы об одной хозоперации, закрыть счет - свести его сальдо к нулю.

Рисунок 2 Виды счетов

1.2. Характеристика активных счетов

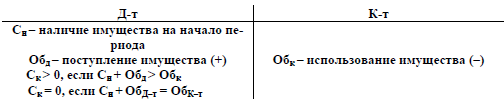

Активные счета - это те счета, которые предназначены для учета имущества по наличию, составу и размещению, счета (статьи) расположены в активной части баланса. Они имеют следующее строение: остаток по счету может быть только дебетовым, оборот по дебету означает поступление активов, а оборот по кредиту - их использование (выбытие) (рис. 2) [2].

Рисунок 3 Строение активного счета

Счета являются активными по:

1) экономическому содержанию – это те счета, которые предназначены для учета имущества по наличию, составу и размещению;

2) балансу – когда счета (статьи) расположены в активной части баланса;

3) сальдо (остаток) – если счета имеют дебетовый остаток.

По типам выделяют следующие активные счета:

1. Инвентарные, учитывающие имущество предприятия:

- основные средства (счет 01) - по этому счету осуществляется учет движения основных средств компании;

- нематериальные активы (счет 04) - счет используется для учета движения нематериальных активов, а также вложений в НИОКР;

- материалы (счет 10) - применяется для учета изменений объемов материалов, сырьевых ресурсов, топлива, полуфабрикатов и пр.;

2. Денежные, отражающие средства предприятия в наличной и безналичной форме (счета 50, 51, 52, 55, 57).

3. Собирательно-распределительные, открываются для формирования затрат, не относящихся к процессу основного производства, но включаемые в себестоимость путем распределения пропорционально какому-либо признаку (счета 23, 25,26).

4. Затратные или калькуляционные, предназначены для формирования себестоимости готовой продукции (счет 20).

Счет должен отражать состояние и операции, которые происходят с определенным объектом учета. Формула активного счета: Ск = Сн + Обд − Обкр.

На активном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя потратить активы больше, чем их было на момент совершения хозяйственных операций.

К активным относятся счета «Основные средства», «Материалы», «Касса», «Расчетные счета», «Нематериальные активы» и др.

1.3. Характеристика пассивных счетов

Пассивные счета — счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников средств предприятия [2].

На пассивных счетах отображаются операции, изменяющие сумму средств предприятия (активов предприятия), а также операции, изменяющие состав долгов (перемещение средств между двумя пассивными счетами, например удержание налогов из зарплаты).

Они предназначены для учета обязательств компании перед партнерами, сотрудниками или государством.

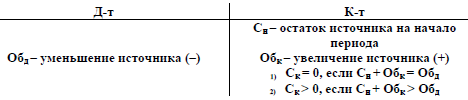

Они имеют следующее строение: начальный остаток всегда показывается по кредиту (кредитовое сальдо), на этой же стороне счета отражается и увеличение источника, уменьшение источников - по дебету (рис. 4).

Рисунок 4 Строение пассивного счета

Счета считаются пассивными по:

1) экономическому содержанию – когда счета отражают учет имущества по источникам его образования;

2) балансу – если счета (статьи) расположены в пассивной части баланса;

3) сальдо – это те счета, которые имеют кредитовый остаток.

Пассивные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по кредиту.

Можно дать следующую характеристику пассивному счету:

- на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

- сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

- обороты по дебету показывают уменьшение капитала или обязательств предприятия;

- обороты по кредиту показывают увеличение капитала или обязательств предприятия;

- сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

Формула пассивного счета: Ск = Сн + Обкр − Обд.

В числе основных пассивных счетов выделяются:

- амортизация основных средств (счет 02);

- амортизация нематериальных активов (счет 05);

- торговая наценка (счет 42);

- расчеты по краткосрочным (счет 66) и долгосрочным кредитам и займам (счет 67) - применяются для учета состояния краткосрочных (до года) и долгосрочных (более года) заимствований;

- расчеты с персоналом по оплате труда (счет 70) - используется для учета сведений по выплате зарплат;

- уставный (счет 80), резервный (счет 82) и добавочный капитал (счет 83) - служат для учета сведений о движении всех видов капитала компании;

- доходы будущих периодов (счет 98).

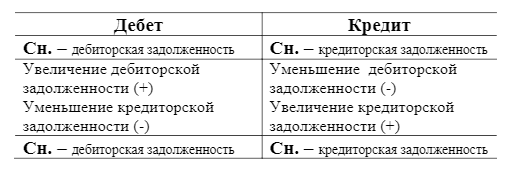

1.4. Строение активно-пассивных счетов

Активно-пассивные счета — это счета, которые открываются на основании сразу двух статей баланса: одна статья - активная, другая - пассивная. Сальдо активно-пассивного счета называется развернутым [1].

Активно-пассивные счета бывают двух видов:

- с односторонним сальдо (дебетовое либо кредитовое)

- с двусторонним сальдо (дебетовое и кредитовое одновременно).

Рисунок 5 Схема активно-пассивного счета

Дебетовое сальдо (остаток) по активно-пассивному счету отражает сумму авансовых платежей различных контрагентов, либо остатки активов.

Кредитовое сальдо обозначает остатки источников формирования всех (оборотных, денежных, внеоборотных) средств.

Для объективного контроля расчетов по активно-пассивным счетам необходимо применять аналитический учет, данные которого сформируют общую картину по регистру на конец отчетного (итогового или промежуточного) периода.

Если по активно-пассивному счету нет начального сальдо, то конечное сальдо определяется сравнением месячных оборотов и отражается на той стороне счета, где оборот больше.

Сальдо на таких счетах является развернутым, т.е. дебетовое сальдо отражается в активе баланса, кредитовое в пассиве баланса.

ГЛАВА 2 Методика ведения бухгалтерского учета в организации

2.1. Учет основных средств

Организовать учет наличия и движения основных средств организации в разрезе их видов согласно Общероссийскому классификатору основных фондов, утвержденному Постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации от 26.12.1994 № 359 (в редакции изменений 1/98 ОКОФ).

При организации учета руководствоваться ПБУ 6/01 «Учет основных средств», утвержденному Приказом МФ РФ от 30.03.2001 г. №26н (в редакции Приказа от 24.12.2010 № 186н); Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом МФ РФ от 13.10.2003 № 91н. (в редакции от 24.12.2010 № 186н).

Для организации бухгалтерского учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту основных средств присваивать соответствующий инвентарный номер.

Учет основных средств по объектам вести с использованием инвентарных карточек учета основных средств (по форме N ОС-6 "Инвентарная карточка учета объекта основных средств", утвержденная постановлением Государственного комитета по статистике Российской Федерации от 21 января 2003 г. N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"). Инвентарную карточку открывать на каждый инвентарный объект.

2.2. Амортизация основных средств

2.2.1.Стоимость основных средств погашать путем ежемесячного начисления амортизации по ним. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливать, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

2.2.3.Активы, в отношении которых выполняются условия, предъявляемые к объектам основных средств, но со стоимостью не более 40000 руб. учитывать в составе материально-производственных запасов.

В целях обеспечения сохранности этих объектов в процессе эксплуатации организовать надлежащий контроль за их движением в аналитических регистрах бухгалтерского учета.

2.3.Изменение стоимости и срока эксплуатации основных средств

2.3.1.Пересматривать срок полезного использования объекта в случае улучшения первоначально принятых нормативных показателей в результате произведенной реконструкции или модернизации. В остальных случаях определять срок полезного использования исходя из:

- ожидаемого срока использования этого объекта в соответствии с предполагаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

2.3.2.Учитывать затраты по достройке, дооборудованию, реконструкции, модернизации объектов на счете 08 «Вложения во внеоборотные активы». По завершению такие затраты увеличивают первоначальную стоимость объекта основных средств.

В случае принятия решения об увеличении первоначальной стоимости объекта по факту модернизации, корректировать данные в инвентарной карточке этого объекта. Если отражение корректировок в указанной инвентарной карточке затруднено, открывать новую инвентарную карточку (с сохранением ранее присвоенного инвентарного номера) с отражением новых показателей, характеризующих достроенный, дооборудованный, реконструированный или модернизированный объект.

2.3.3.Переоценку объектов основных средств на конец отчетного года не производить

2.4.Порядок оформления выбытия основных средств

2.4.1.Списывать с бухгалтерского учета (счет 01 «Основные средства) стоимость объектов основных средств, которые выбывают или постоянно не используются в хозяйственной деятельности.

2.4.2.Для определения целесообразности дальнейшего использования объектов основных средств, возможности и эффективности их восстановления, а также для оформления документации при выбытии указанных объектов создавать специальную комиссию. Состав и компетенцию комиссии определяет руководитель соответствующим приказом по организации. В случае признания объекта не подлежащим восстановлению комиссия составляет акт на списание, который должен быть заверен руководителем организации.

2.4.3.Инвентарные карточки по выбывшим объектам хранить в течение 5 лет.

2.4.4.Инвентарные номера выбывших инвентарных объектов основных средств не присваивать вновь принятым к бухгалтерскому учету объектам в течении 5 лет по окончании года выбытия.

2.4.5.Доходы и расходы от выбытия объекта основных средств учитывать на счете 91 «Прочие доходы и расходы» и отражать в бухгалтерском учете в том отчетном периоде, к которому они относятся

2.5.Учет нематериальных активов

2.5.1Обеспечить синтетический и аналитический учет нематериальных активов. Учет отдельных видов нематериальных активов вести на специальных субсчетах в соответствии с Рабочим планом счетов.

К нематериальным активам относить объекты при выполнении следующих условий:

- объект способен приносить экономические выгоды в будущем;

- организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем;

- возможность выделения или отделения объекта от других активов;

- срок использования объекта превышает 12 месяцев;

- первоначальная стоимость объекта может быть достоверно определена;

- отсутствие у объекта материально-вещественной формы.

2.5.2.Нематериальные активы принимать к учету на основании надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права организации на результаты интеллектуальной деятельности.

При организации учета руководствоваться ПБУ 14/2007 «Учет нематериальных активов», утвержденного Приказом МФ РФ от 27.12.2007 г. № 153н. (в редакции от 24.12.2010 № 186н).

2.5.3. При принятии нематериального актива к учету определять срок его полезного использования. Сроком полезного использования считать выраженный в месяцах период, в течение которого предполагается использовать нематериальный актив с целью получения экономической выгоды.

2.5.4.Проверить срок полезного использования, имеющихся на балансе организации нематериальных активов, на необходимость его уточнения. В случае, если срок полезного использования будет уточнен, расхождения отобразить в Приложении к настоящему Положению.

2.5.5.Возникшие в связи с изменением срока полезного использования корректировки отразить в бухгалтерском учете и бухгалтерской отчетности как изменения оценочных значений.

2.5.6.Стоимость объектов нематериальных активов погашать путем накопления соответствующих сумм на счете 05 «Амортизация нематериальных активов».

Амортизацию начислять независимо от результатов деятельности организации в течение установленного срока их полезного использования.

2.5.7.Не начислять амортизацию по нематериальным активам с неопределенным сроком полезного использования.

2.5.8.Установить линейный способ начисления амортизации.

2.5.9.Обеспечить раздельный учет нематериальных активов, амортизация по которым начисляется и не начисляется – учитывать такие активы на различных субсчетах.

2.6.Учет материально-производственных запасов

Организовать надлежащий учет и оценку материально-производственных запасов. При организации учета руководствоваться ПБУ 5/01 «Учет материально-производственных запасов», утвержденным приказом МФ РФ от 09.06.2001 г. № 44н (в редакции от 25.10.2010 г. № 132 н)., а также «Методическими указаниями по бухгалтерскому учету материально-производственных запасов», утвержденными Приказом МФ РФ от 28.12.2001 № 119н (в редакции от 25.10.2010 г. № 132 н).

2.7.Учет материалов

2.7.1.Приобретенные материалы принимать к учету по фактической себестоимости.

2.7.2.Установить способ списания материалов по себестоимости каждой единицы.

2.8.Учет товаров

2.8.1.Товары, приобретенные для перепродажи, оценивать покупным ценам (по фактической стоимости).

2.8.2.Установить способ списания товаров, приобретенных для перепродажи, по себестоимости каждой единицы.

2.8.3.Затраты по заготовке и доставке товаров, производимые до момента их передачи в продажу включать в фактическую стоимость.

2.9.Учет готовой продукции

Учитывать готовую продукцию по фактической производственной стоимости.

2.10.Кассовая дисциплина

2.10.1.При работе с наличными денежными средствами руководствоваться Положением «О порядке ведения кассовых операций с банкнотами и монетой Банка России не территории Российской Федерации» от 12.11.2011 года № 373-П.

2.10.2.Оформлять движение денежных средств по кассе унифицированными формами первичной документации по учету кассовых операций, утвержденными постановлением Госкомстата России от 18.08.1998 № 88 (в редакции от 03.05.2000):

КО-1 «Приходный кассовый ордер»

КО-2 «Расходный кассовый ордер»

КО-3 «Журнал регистрации приходных и расходных кассовых документов»

КО-4 «Кассовая книга»

КО-5 «Книга учета принятых и выданных кассиром денежных средств»

2.10.3.Обеспечить контроль за расчетами наличными денежными средствами с юридическими лицами. Учитывать, что лимит расчетов наличными денежными средствами в 2019 г. между юридическими лицами, а также между юридическим лицом и индивидуальными предпринимателями в рамках одного договора составляет 100000 руб.

При этом данное положение распространяется на один договор, независимо от периода его действия, в том числе на договора, при выполнении которых подписываются дополнительные соглашения о выполнении и оплате их отдельных этапов.

Ограничения в расчетах наличными деньгами по одному платежу не распространяются:

- на платежи, производимые во исполнение публичных договоров, отношения по которым регулируются Законом РФ «О защите прав потребителей»;

- на операции по возврату подотчетных сумм (письмо МНС России от 16.09.2004 № 33-0-11/ 585).

2.10.3.Сформировать список сотрудников, которым производится выдача наличных денежных средств на хозяйственные нужды.

Установить распоряжением по организации срок сдачи отчетов по подотчетным суммам, а также срок, в который производится окончательный расчет по авансовым отчетам. Сотрудники, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня выхода на работу, предъявить в бухгалтерию отчет об израсходованных суммах.

Выдачу наличных денег под отчет проводить при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

2.11.Порядок учета расходов и формирование себестоимости продукции (работ, услуг)

2.11.1.В целях управления затратами и формирования себестоимости продукции организовать синтетический и аналитический учет расходов по обычным видам деятельности. При организации руководствоваться ПБУ 10/99 «Расходы организации», утвержденного Приказом МФ РФ от 06.05.1999 г. № 33н. (в редакции Приказа Минфина России от 27.04.2012 №55н).

2.11.2.Все расходы не связанные с осуществлением обычных видов деятельности учитывать как прочие расходы.

2.11.3.Выпущенную продукцию (выполненные работы, оказанные услуги) учитывать по сокращенной себестоимости.

2.11.4. Утвердить в качестве базы распределения косвенных расходов прямые расходы.

Резерв по сомнительным долгам не создаются.

Резервы под снижение стоимости материальных ценностей не создаются.

2.13.Учет отдельных видов доходов и расходов

2.13.1.Признавать выручку в бухгалтерском учете при наличии следующих условий:

а) право на получение этой выручки, вытекает из конкретного договора или подтверждено иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных в оплату, не исполнено хотя бы одно из названных условий, выручку не признавать. Вместо выручки формировать кредиторскую задолженность.

2.13.2.Признавать расходы в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств.

2.13.3.Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, учитывать в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и списывать в порядке, предусмотренном для списания стоимости активов данного вида.

2.13.4.Утвердить перечень расходов, учитываемых на счете 97 «Расходы будущих периодов». Отнести к их числу:

- права пользования компьютерными программами ( на сумму фиксированного разового платежа);

- расходы, связанные с выполнением договоров строительного подряда, понесенные в связи с предстоящими работами;

- пусковые и подготовительные работы

2.13.5.Расходы, связанные с получением и обслуживанием займов, включать в операционные расходы в том отчетном периоде, в котором они были произведены..

2.13.6.Выручку от реализации продукции (работ, услуг) с длительным циклом производства учитывать по завершении всех этапов работ.

2.14. Учет дебиторской задолженности

2.14.1Просроченную дебиторскую задолженность, обязательство по которой не обеспечено залогом, поручительством, банковской гарантией и удержанием имущества должника, а также иными способами, предусмотренными законом или договором, признавать сомнительной.

Просроченную дебиторскую задолженность с истекшим сроком исковой давности (три года) переводить из разряда сомнительной в безнадежную и списывать на убытки.

Списание производить за счет хозяйственных результатов.

2.14.2.В целях повышения точности и достоверности информации о наличии и движении кредитов и займов, а также для снижения трудозатрат по составлению бухгалтерской отчетности, сохранить деление задолженности на долгосрочную и краткосрочную с дальнейшим структурированием на срочную и просроченную. Информацию о сроках погашения займов (кредитов) раскрывать в бухгалтерской отчетности.

ГЛАВА 3 Практическая часть.

Таблица 3.1 "Общие сведения об организации"

|

Наименование организации |

ООО «Строй-двор» |

|

Адрес |

124492, Москва, Зеленоград, Озёрная аллея, д.6 |

|

Вид деятельности |

Производство дверей |

|

ИНН |

773514861650 |

|

КПП |

773501346 |

|

ОКПО |

59332068 |

|

ОКВЭД |

45.42 |

|

ОКПФ |

1 21 65 |

|

ОКФС |

16 |

|

ОГРН |

1157735563812 |

|

Регистрационный номер ПФР |

087-001-431187 |

|

Расчетный счет |

40701670800000000714 |

|

Корреспондентский счет |

30121830700000000217 |

|

БИК банка |

044525225 |

|

Банк |

«Сбербанк» |

|

Дополнительный счет в «Альфа банк» |

40711910500020002075 |

|

Корреспондентский счет |

30160110400000000234 |

|

БИК |

044030786 |

|

Уставной капитал |

80 000 руб. |

|

Учредители |

1. ООО "Динамика". |

Таблица 3.2 "Сотрудники организации ООО «Строй-двор»"

|

ФИО |

Паспортные данные (серия, номер, место, дата выдачи) |

Дата рождения |

Должность, оклад |

Адрес |

ИНН |

|

Воспенникова Марина Андреевна |

45 10 №654387, выдан УФМС России гор. Зеленоград района Матушкино 12.03.2001 |

03.01.1995 |

Генеральный директор 3000 руб. |

127083, г.Зеленоград, корп. 14, кв. 37 |

177633481311 |

|

Сергеева Валерия Александровна |

45 68 №123678 Выдан отделением УФМС России г.Зеленоград района Крюково 10.03.08 |

03.63.1992 |

Главный бухгалтер 1200 руб. |

134683, г.Зеленоград, корпус 1416,кв.48 |

358206489381 |

|

Власенков Максим Викторович |

4521 №456732, Выдан отделением УФМС России г.Зеленоград района Крюково 24.06.2000 |

18.10.1963 |

Кассир 700 руб. |

123363, г. Зеленоград корп. 562, кв. 669 |

778946389399 |

|

Песков Валерий Витальевич |

56 77 №781293, выдан ОВД села Дальнее Красноярского края 17.02.2004 г |

27.11.1952 |

Главный инженер 1000 руб. |

125008,г. Зеленоград, корп. 118, кв.3 |

432109015726 |

|

Иванов Иван Иванович |

45 05 №917934, выдан УВД Зеленоградского округа г. Москвы 23.12.2003 |

15.12.1969 |

Токарь 400 руб. |

124460, г. Москва, Зеленоград, корп. 1078, кв. 125 |

434567015726 |

|

Кабочкин Андрей Генадьевич |

45 06 №843216, выдан УВД Зеленоградского округа г. Москвы 12.01.2000 |

15.12.1975 |

Упаковщик 670 руб. |

124575, г.Москва, Зеленоград, корп. 115, кв. 16. |

123679015723 |

Таблица 3.3 "Учредители"

|

Название/ФИО |

Адрес |

ИНН,КПП |

Расчетный счет |

|

ООО "Дверька" |

124492, Москва, Зеленоград, Озёрная аллея, д.4 |

773578321650\773505623 |

49856670800000000714 |

Таблица 3.4 "Контрагенты"

а) "Поставщики"

|

Название/ФИО |

Адрес |

ИНН,КПП |

Расчетный счет |

|

ООО "БиоРесурс" |

117545, Москва, ул. Дорожная д.3, корпус 1 |

7706432984\770601001 |

40712345400000001353 |

|

ООО "Просто Замок" |

144562, Москва. Нагорная улица, 23 к3 |

7728112153\772801001 |

48891540000000000880 |

б) "Покупатели"

|

Название/ФИО |

Адрес |

ИНН,КПП |

Расчетный счет |

|

ООО "РКЦ-Строй" |

191014 г. Санкт-Петербург, Лиговский пр-кт 50, корп.13, |

7733534234\773543001 |

40702345601340014073 |

|

ООО "Гранд" |

144562 Московская обл., г. Химки, Ленинградское ш., вл. 5 |

7841309784\784101001 |

40702810722010000638 |

Заключение

Положение № 1.

Об учетной политике для целей бухгалтерского учета на 2019 год

Организация бухгалтерского учета

-

- Установить организацию, форму и способы ведения бухгалтерского учета на основании действующих нормативных документов:

- Федерального Закона РФ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29 июля 1998 г. N 34н (в редакции от 24.12.2010 № 186н.);

- Положения по бухгалтерскому учету "Учетная политика организаций" (ПБУ 1/2008, утвержденного приказом Минфина РФ от 6 октября 2008 г. N 106н в редакции изменений от 27.04.2012);

- Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010 г. № 142н).

- Установить, что бухгалтерский учет осуществляется и бухгалтерская отчетность формируется бухгалтерской службой, возглавляемой главным бухгалтером.

- Установить компьютерную технологию учетной информации, организовав ведение бухгалтерского учета в 2015 г. с использованием программного обеспечения «Бухсофт Предприятие».

- При отражении финансово-хозяйственных операций организации использовать рабочий план счетов в соответствии с Приложением к учетной политике.

- В 2013 г. применять унифицированные формы первичной документации, содержащиеся в альбомах унифицированных форм первичной учетной документации. Привести указанные документы в соответствие с требованиями Федерального Закона № 402-ФЗ «О бухгалтерском учете», согласно которому обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего сделку, операцию и ответственного за правильность ее оформления, либо наименование должности лица, ответственного за правильность оформления совершившегося события;

- подписи указанных должностных лиц, с расшифровкой их фамилий и инициалов.

Основание :п.2 ст.9 Федерального закона РФ от 06.12.2011 г. № 402-ФЗ "О бухгалтерском учете»

При разработке форм первичной документации обратить внимание на то, что после 31 декабря 2012 года порядок подписания документов, которыми оформляются операции с денежными средствами, продолжает регулироваться нормативными правовыми актами, утвержденными уполномоченными органами в соответствии и на основании законодательства Российской Федерации (в частности, Положением о порядке ведения кассовых операций с банкнотами и монетами Банка России на территории Российской Федерации, утвержденным Банком России 12 октября 2011 года № 373-П; Положением о правилах осуществления перевода денежных средств, утвержденным Банком России 19 июня 2012 г. № 383-П).

Основание: Информация Минфина РФ «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (№ ПЗ-10/2012 от 04.12.2012 г.)

-

- Правила документооборота и технология обработки учетной информации разрабатываются и в случае необходимости пересматриваются и дополняются главным бухгалтером или работниками бухгалтерии под контролем главного бухгалтера; указанные правила подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике в течение отчетного года.

Основание: п.3 ст.9 Федерального закона РФ от 06.12.2011 г. № 402-ФЗ "О бухгалтерском учете»

|

«Строй Двор» |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

План счетов

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Вариант 2

|

Актив |

Сумма, руб. |

Пассив |

Сумма, руб. |

|

I. Внеоборотные активы |

III. Капитал и резервы |

||

|

Нематериальные активы, |

Уставный капитал |

80 000 |

|

|

в том числе: |

|||

|

патенты, лицензии, товарные знаки, иные аналогичные с перечисленными права и активы |

23 000 |

Добавочный капитал |

7 000 |

|

Основные средства, в том числе: |

Резервный капитал, в том числе: |

||

|

здания, сооружения, машины и оборудование |

47 200 |

резервы, образованные в соответствии с законодательством |

8 000 |

|

Долгосрочные финансовые вложения, в том числе: |

Нераспределенная прибыль прошлых лет |

2 000 |

|

|

инвестиции в другие организации |

14 700 |

Целевое финансирование и поступления |

|

|

Итого по разделу I: |

84 900 |

Итого по разделу III: |

97 000 |

|

II. Оборотные активы |

IY. Долгосрочные обязательства |

||

|

Запасы, |

Заемные средства, |

||

|

в том числе: |

в том числе: |

||

|

сырье и материалы |

75 800 |

кредиты банков |

70 000 |

|

затраты в незавершенном производстве |

14 000 |

Итого по разделу IY: |

70 000 |

|

готовая продукция |

30 000 |

Y. Краткосрочные обязательства |

|

|

расходы будущих периодов |

7 000 |

Заемные средства, в том числе: |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

2 300 |

кредиты банков |

102 000 |

|

Дебиторская задолженность, |

Кредиторская задолженность, |

||

|

в том числе: |

в том числе: |

||

|

покупатели и заказчики |

44 000 |

поставщикам и подрядчикам |

73 400 |

|

задолженность учредителей по взносам в уставный капитал |

по оплате труда |

||

|

прочие дебиторы, в том числе: |

задолженность перед бюджетом |

18 000 |

|

|

Касса |

2 400 |

прочие кредиторы |

|

|

расчетный счет |

100 000 |

||

|

Итого по разделу II: |

275 500 |

Итого по разделу Y: |

193 400 |

|

БАЛАНС |

360 400 |

БАЛАНС |

360 400 |

Хозяйственные операции по ООО “Дверька”

|

№ |

Дата |

Содержание операции и месяц проведения операции. |

Сумма, руб. |

Корреспонденция |

Тип |

Документ |

||||

|

Дебет |

Кредит |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|||

|

21.01.19 |

Оплачен счёт поставщика |

7000 |

60 |

51 |

VI |

Выписка из банка, платежное поручение, КПП |

||||

|

22.01.19 |

Поступили материалы по фактической стоимости |

5932,20 |

10 |

60 |

III |

Товарная накладная; счет-фактура |

||||

|

22.01.19 |

Учтён входной НДС |

1067,80 |

19 |

60 |

III |

Счет-фактура |

||||

|

22.01.19 |

НДС, направленный к вычету |

1067,80 |

68 |

19 |

IV |

Счет-фактура, книга покупок |

||||

|

23.01.19 |

Отражена выручка от продажи товаров с НДС |

100000 |

62 |

90.1 |

IV |

Товарная накладная (форма № ТОРГ-12); счет-фактура |

||||

|

23.01.19 |

Начислен НДС с реализации товаров для уплаты в бюджет |

15254,23 |

90.3 |

68 |

III |

Товарная накладная (форма № ТОРГ-12); счет-фактура |

||||

|

23.01.19 |

Получена оплата от покупателя |

100000 |

51 |

62 |

III |

Платежное поручение; выписка банка |

||||

|

31.01.19 |

Начислена зарплата рабочим основного производства |

30000 |

20 |

70 |

I |

Расчетно-платежная ведомость |

||||

|

31.01.19 |

Начислена заработная плата работникам административно-управленческого персонала (АУП) |

20000 |

26 |

70 |

I |

Расчетно-платежная ведомость |

||||

|

31.01.19 |

Получены деньги в кассу предприятия на хозяйственные расходы |

46500 |

50 |

51 |

I |

Выписка банка, приходно-кассовый ордер, чек |

||||

|

31.01.19 |

Удержан НДФЛ из заработной платы – 13% |

6500 |

70 |

68 |

IV |

Расчетно-платежная ведомость |

||||

|

31.01.19 |

Взнос в фонд социального страхования работниками основного производства |

870 |

20 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.01.19 |

Взнос в обязательное страхование от несчастных случаев для работников основного производства |

60 |

20 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.01.19 |

Взнос в пенсионный фонд работниками основного производства |

6600 |

20 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.01.19 |

Взнос в фонд основного медицинского страхования работниками основного производства |

1530 |

20 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.01.19 |

Взнос в фонд социального страхования работниками АУП |

580 |

26 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.01.19 |

Взнос в обязательное страхование от несчастных случаев для работников АУП |

40 |

26 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.01.19 |

Взнос в пенсионный фонд работниками АУП |

4400 |

26 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.01.19 |

Взнос в фонд основного медицинского страхования работниками АУП |

1020 |

26 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.01.19 |

Начислена амортизация основных средств |

400 |

20 |

02 |

IV |

Бухгалтерская справка |

||||

|

31.01.19 |

Списываются материалы на производство |

5932,20 |

20 |

10 |

I |

Акт приема-передачи |

||||

|

31.01.19 |

Списываются общехозяйственные затраты на производство |

26040 |

20 |

26 |

I |

Расчетно-платежная ведомость; лицевой счет |

||||

|

31.01.19 |

Отражен выпуск готовой продукции по фактической себестоимости |

71432,20 |

43 |

20 |

I |

Товарная накладная |

||||

|

31.01.19 |

Списана себестоимость готовой продукции |

71432,20 |

90.2 |

43 |

IV |

Карточка складского учета, накладная |

||||

|

31.01.19 |

Закрытие месяца. Выручка |

100000 |

90.1 |

90.9 |

IV |

Карточка складского учета, накладная |

||||

|

31.01.19 |

Закрытие месяца. Себестоимость. |

71432,2 |

90.9 |

90.2 |

I |

Карточка складского учета, накладная |

||||

|

31.01.19 |

Закрытие месяца. НДС |

15254,23 |

90.9 |

90.3 |

III |

Счет-фактура |

||||

|

31.01.19 |

Отражен финансовый результат (прибыль) |

13313,57 |

90.9 |

99 |

II |

Накладная |

||||

|

31.01.19 |

Начислен налог на прибыль |

2662,714 |

99 |

68 |

II |

Декларация по налогу на прибыль, бухгалтерская справка |

||||

|

03.02.19 |

Отражена выручка от продажи товаров с НДС |

110000 |

62 |

90.1 |

IV |

Товарная накладная (форма № ТОРГ-12); счет-фактура |

||||

|

03.02.19 |

Начислен НДС с реализованных товаров для уплаты в бюджет |

16779,661 |

90.3 |

68 |

III |

Товарная накладная (форма № ТОРГ-12); счет-фактура |

||||

|

03.02.19 |

Получена оплата от покупателя |

110000 |

51 |

62 |

III |

Платежное поручение; выписка банка |

||||

|

05.02.19 |

Выплачена зарплата сотрудникам |

43500 |

70 |

50 |

IV |

Расчетно-платежная ведомость |

||||

|

05.02.19 |

Перечислен платеж в обязательное страхование от несчастных случаев |

100 |

69 |

51 |

IV |

КПП, выписка банка, расчетная ведомость |

||||

|

05.02.19 |

Перечислен платеж в пенсионный фонд |

11000 |

69 |

51 |

IV |

КПП, выписка банка, расчетная ведомость |

||||

|

05.02.19 |

Перечислен платеж в фонд обязательного медицинского страхования |

2550 |

69 |

51 |

IV |

КПП, выписка банка, расчетная ведомость |

||||

|

05.02.19 |

Перечислен платеж в фонд социального страхования |

1450 |

69 |

51 |

IV |

КПП, выписка банка, расчетная ведомость |

||||

|

05.02.19 |

Перечислен НДФЛ в бюджет |

6500 |

68 |

51 |

II |

КПП, выписка банка, расчетная ведомость |

||||

|

05.02.19 |

Выдано упаковщику Кабочкину А.Г. на приобретение упаковочной бумаги |

3000 |

71 |

50 |

I |

Кассовая книга, расчетно-кассовый ордер |

||||

|

17.02.19 |

Сдан в кассу остаток неиспользованных средств Кабочкиным А.Г. при покупке упаковочной бумаги |

500 |

50 |

71 |

I |

Отчет подотчетного лица, приходный-кассовый ордер |

||||

|

17.02.1 |

Приобретена упаковочная бумага подотчетными лицами. (Кабочкин А.Г.) |

2118,64 |

10 |

71 |

I |

Отчет подотчетного лица, товарная накладная, счет-фактура |

||||

|

17.02.19 |

Учтён НДС по приобретенным материалам |

381,36 |

19 |

71 |

III |

Товарная накладная (форма № ТОРГ-12) Счет фактура |

||||

|

17.02.19 |

НДС, направленный к вычету |

381,36 |

68 |

19 |

IV |

Счет-фактура, книга покупок |

||||

|

18.02.19 |

Погашена кредиторская задолженность перед поставщиком |

13400 |

60 |

51 |

VI |

Выписка из банка, платежное поручение, КПП |

||||

|

18.02.19 |

Погашена кредиторская задолженность перед бюджетом |

3379,66 |

68 |

51 |

II |

КПП, выписка банка, расчетная ведомость |

||||

|

18.02.19 |

Перечислено в погашение долга по краткосрочному кредиту |

5000 |

66 |

51 |

IV |

КПП, выписка банка |

||||

|

28.02.19 |

Начислена амортизация основных средств |

400 |

20 |

02 |

IV |

Бухгалтерская справка |

||||

|

28.02.19 |

Начислена зарплата рабочим основного производства |

40000 |

20 |

70 |

I |

Расчетно-платежная ведомость |

||||

|

28.02.19 |

Начислена заработная плата работникам административно-управленческого персонала (АУП) |

25000 |

26 |

70 |

I |

Расчетно-платежная ведомость |

||||

|

28.02.19 |

Удержан НДФЛ из заработной платы – 13% |

8450 |

70 |

68 |

IV |

Расчетно-платежная ведомость |

||||

|

28.02.19 |

Взнос в фонд социального страхования работниками основного производства |

1160 |

20 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

28.02.19 |

Взнос в обязательное страхование от несчастных случаев для работников основного производства |

80 |

20 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

28.02.19 |

Взнос в пенсионный фонд работниками АУП |

5500 |

26 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

28.02.19 |

Взнос в пенсионный фонд работниками основного производства |

8800 |

20 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

28.02.19 |

Взнос в фонд основного медицинского страхования работниками основного производства |

2040 |

20 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

28.02.19 |

Взнос в фонд основного медицинского страхования работниками АУП |

1275 |

26 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

28.02.19 |

Взнос в фонд социального страхования работниками АУП |

725 |

26 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

28.02.19 |

Взнос в обязательное страхование от несчастных случаев для работников АУП |

50 |

26 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

28.02.19 |

Списываются общехозяйственные затраты на производство |

32550 |

20 |

26 |

I |

Расчетно-платежная ведомость; лицевой счет |

||||

|

28.02.19 |

Списываются затраты в незавершенном производстве |

85030 |

43 |

20 |

I |

Товарная накладная |

||||

|

28.02.19 |

Списана себестоимость готовой продукции |

85030 |

90.2 |

43 |

IV |

Карточка складского учета, накладная |

||||

|

28.02.19 |

Закрытие месяца. Выручка |

110000 |

90.1 |

90.9 |

IV |

Карточка складского учета, накладная |

||||

|

28.02.19 |

Закрытие месяца. Себестоимость. |

85877,46 |

90.9 |

90.2 |

I |

Карточка складского учета, накладная |

||||

|

28.02.19 |

Закрытие месяца. НДС |

16779,661 |

90.9 |

90.3 |

III |

Счет-фактура |

||||

|

28.02.19 |

Отражен финансовый результат (прибыль) |

8190,339 |

90.9 |

99 |

II |

Накладная |

||||

|

28.02.19 |

Налог на прибыль |

1638,06 |

99 |

68 |

II |

Декларация по налогу на прибыль, бухгалтерская справка |

||||

|

01.03.19 |

Получены деньги в кассу предприятия на хозяйственные расходы |

61610 |

50 |

51 |

I |

Выписка банка, приходно-кассовый ордер |

||||

|

05.03.19 |

Выплачена зарплата сотрудникам |

56550 |

70 |

50 |

IV |

Расчетно-платежная ведомость |

||||

|

05.03.19 |

Перечислен платеж в обязательное страхование от несчастных случаев |

130 |

69 |

51 |

IV |

КПП, выписка банка, расчетная ведомость |

||||

|

05.03.19 |

Перечислен платеж в пенсионный фонд |

14300 |

69 |

51 |

IV |

КПП, выписка банка, расчетная ведомость |

||||

|

05.03.19 |

Перечислен платеж в фонд обязательного медицинского страхования |

3315 |

69 |

51 |

IV |

КПП, выписка банка, расчетная ведомость |

||||

|

05.03.19 |

Перечислен платеж в фонд социального страхования |

1885 |

69 |

51 |

IV |

КПП, выписка банка, расчетная ведомость |

||||

|

05.03.19 |

Перечислен НДФЛ в бюджет |

8450 |

68 |

51 |

II |

КПП, выписка банка, расчетная ведомость |

||||

|

15.03.19 |

Выдано токарю Иванову И.И. для покупки недостающих инструментов |

1060 |

71 |

50 |

I |

Кассовая книга, расчетно-кассовый ордер |

||||

|

15.03.19 |

Приобретены недостающие инструменты Ивановым И.И. |

820 |

10 |

71 |

I |

Отчет подотчетного лица, товарная накладная, счет-фактура |

||||

|

15.03.19 |

Учтён НДС по приобретенным инструментам |

180 |

19 |

71 |

III |

Товарная накладная (форма № ТОРГ-12) Счет фактура |

||||

|

15.03.19 |

Сдан в кассу остаток неиспользованных средств Ивановым И.И. при покупке недостающих инструментов |

60 |

50 |

71 |

I |

Отчет подотчетного лица, приходный-кассовый ордер |

||||

|

15.03.19 |

НДС, направленный к вычету |

180 |

68 |

19 |

IV |

Счет-фактура, книга покупок |

||||

|

20.03.19 |

Получена оплата от покупателя |

150000 |

51 |

62 |

III |

Платежное поручение; выписка банка |

||||

|

20.03.19 |

Отражена выручка от продажи товаров с НДС |

150000 |

62 |

90.1 |

IV |

Товарная накладная (форма № ТОРГ-12); счет-фактура |

||||

|

31.03.19 |

Начислена зарплата рабочим основного производства |

35000 |

20 |

70 |

I |

Расчетно-платежная ведомость |

||||

|

31.03.19 |

Начислена заработная плата работникам административно-управленческого персонала (АУП) |

27000 |

26 |

70 |

I |

Расчетно-платежная ведомость |

||||

|

31.03.19 |

Удержан НДФЛ из заработной платы – 13% |

8060 |

70 |

68 |

IV |

Расчетно-платежная ведомость |

||||

|

31.03.19 |

Взнос в фонд социального страхования работниками основного производства |

1015 |

20 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.03.19 |

Взнос в обязательное страхование от несчастных случаев для работников основного производства |

70 |

20 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.03.19 |

Взнос в пенсионный фонд работниками АУП |

5940 |

26 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.03.19 |

Взнос в пенсионный фонд работниками основного производства |

7700 |

20 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.03.19 |

Взнос в фонд основного медицинского страхования работниками основного производства |

1785 |

20 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.03.19 |

Взнос в фонд основного медицинского страхования работниками АУП |

1377 |

26 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.03.19 |

Взнос в фонд социального страхования работниками АУП |

783 |

26 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.03.19 |

Взнос в обязательное страхование от несчастных случаев для работников АУП |

54 |

26 |

69 |

III |

Расчетно-платежная ведомость |

||||

|

31.03.19 |

Списана себестоимость готовой продукции |

114212,64 |

90.2 |

43 |

IV |

Карточка складского учета, накладная |

||||

|

31.03.19 |

Начислен НДС с реализации товаров для уплаты в бюджет |

22881,35 |

90.3 |

68 |

III |

Товарная накладная (форма № ТОРГ-12); счет-фактура |

||||

|

31.03.19 |

Начислена амортизация основных средств |

30550 |

20 |

02 |

IV |

Бухгалтерская справка |

||||

|

31.01.19 |

Списываются общехозяйственные затраты на производство |

35154 |

20 |

26 |

I |

Расчетно-платежная ведомость; лицевой счет |

||||

|

31.01.19 |

Списываются затраты в незавершенном производстве |

114212,64 |

43 |

20 |

I |

Товарная накладная |

||||

|

31.01.19 |

Списываются материалы на производство |

2938,64 |

20 |

10 |

I |

Акт приема-передачи |

||||

|

31.01.19 |

Закрытие месяца. Выручка |

150000 |

90.1 |

90.9 |

IV |

Карточка складского учета, накладная |

||||

|

31.01.19 |

Закрытие месяца. Себестоимость. |

114212,64 |

90.9 |

90.2 |

I |

Карточка складского учета, накладная |

||||

|

31.01.19 |

Закрытие месяца. НДС |

22881,35 |

90.9 |

90.3 |

III |

Счет-фактура |

||||

|

31.01.19 |

Отражен финансовый результат (прибыль) |

12906,01 |

90.9 |

99 |

II |

Накладная |

||||

|

31.01.19 |

Налог на прибыль |

2581,202 |

99 |

68 |

II |

Декларация по налогу на прибыль, бухгалтерская справка |

||||

Т-счета

|

01 (А) |

02 (А) |

|||

|

Сн=47200 |

Сн=0 |

|||

|

Ск=47200 |

20) 400 |

|||

|

47) 400 |

||||

|

04 (А) |

94) 30550 |

|||

|

Сн=23000 |

Ск=31350 |

|||

|

Ск=23000 |

||||

|

19 (А) |

||||

|

10 (А) |

Сн= 2300 |

4) 1067,8 |

||

|

Сн= 75800 |

21) 5932,2 |

3) 1067,8 |

43) 381,36 |

|

|

2) 5932,2 |

97) 2938,64 |

42) 381,36 |

78) 180 |

|

|

41) 2118,64 |

76) 180 |

|||

|

75) 820 |

Ск=2300 |

|||

|

Ск=75800 |

||||

|

26 (А) |

||||

|

20 (А) |

Сн=0 |

22) 26040 |

||

|

Сн= 14000 |

23) 71432,2 |

9) 20000 |

59) 32550 |

|

|

8) 30000 |

60) 85030 |

16) 580 |

95) 35154 |

|

|

12) 870 |

96) 114212,64 |

17) 40 |

||

|

13) 60 |

18) 4400 |

|||

|

14) 6600 |

19) 1020 |

|||

|

15) 1530 |

49) 25000 |

|||

|

20) 400 |

53) 5500 |

|||

|

21) 5932,2 |

56) 1275 |

|||

|

22) 26040 |

57) 725 |

|||

|

47) 400 |

58) 50 |

|||

|

48) 40000 |

82) 27000 |

|||

|

51) 1160 |

86) 5940 |

|||

|

52) 80 |

89) 1377 |

|||

|

54) 8800 |

90) 783 |

|||

|

55) 2040 |

91) 54 |

|||

|

59) 32550 |

Ск=0 |

|||

|

81) 35000 |

||||

|

84) 1015 |

43 (А) |

|||

|

85) 70 |

Сн=30000 |

24) 71432,2 |

||

|

87) 7700 |

23) 71432,2 |

61) 85030 |

||

|

88) 1785 |

60) 85030 |

92) 114212,64 |

||

|

94) 30550 |

96) 114212,64 |

|||

|

95) 35154 |

Ск=30000 |

|||

|

97) 2938,64 |

||||

|

Ск =14000 |

51 (А) |

|||

|

Сн=2 000 |

1) 7000 |

|||

|

50 (А) |

7) 100000 |

10) 46500 |

||

|

Сн= 2400 |

43) 43500 |

32) 110000 |

34) 100 |

|

|

10) 46500 |

39) 3000 |

79) 150000 |

35) 11000 |

|

|

40) 500 |

68) 56550 |

36) 2550 |

||

|

67) 61610 |

74) 1060 |

37) 1450 |

||

|

77) 60 |

38) 6500 |

|||

|

Ск=6960 |

44) 13400 |

|||

|

45) 3379,66 |

||||

|

58 (А) |

46) 5000 |

|||

|

Сн= 14700 |

67) 61610 |

|||

|

Ск=14700 |

69) 130 |

|||

|

70) 14300 |

||||

|

60 (А-П) |

71) 3315 |

|||

|

1) 7000 |

Сн= 73400 |

72) 1885 |

||

|

44) 13400 |

2) 5932,2 |

73) 8450 |

||

|

3) 1067,8 |

Ск=273430,34 |

|||

|

Ск=60000 |

||||

|

67 (П) |

||||

|

62 (А-П) |

Сн= 70000 |

|||

|

Сн= 44000 |

7) 100000 |

Ск=70000 |

||

|

5) 100000 |

32) 110000 |

|||

|

30) 110000 |

79) 150000 |

68 (А-П) |

||

|

80)150000 |

4) 1067,8 |

Сн= 18000 |

||

|

Ск=44000 |

38) 6500 |

6) 15254,23 |

||

|

43) 381,36 |

11) 6500 |

|||

|

66 (П) |

45) 3379,66 |

29) 2662,714 |

||

|

46) 5000 |

Сн= 102000 |

73) 8450 |

31) 16779,661 |

|

|

Ск=97000 |

78) 180 |

50) 8450 |

||

|

66) 1638,06 |

||||

|

83) 8060 |

||||

|

69 (А-П) |

93) 22881,35 |

|||

|

34) 100 |

Сн=0 |

102) 2581,202 |

||

|

35) 11000 |

12) 870 |

Ск= 82848,39 |

||

|

36) 2550 |

13) 60 |

|||

|

37) 1450 |

14) 6600 |

70 (П) |

||

|

69) 130 |

15) 1530 |

11) 6500 |

Сн=0 |

|

|

70) 14300 |

16) 580 |

33) 43500 |

8) 30000 |

|

|

71) 3315 |

17) 40 |

50) 8450 |

9) 20000 |

|

|

72) 1885 |

18) 4400 |

68) 56550 |

48) 40000 |

|

|

19) 1020 |

83) 8060 |

49) 25000 |

||

|

51) 1160 |

81) 35000 |

|||

|

52) 80 |

82) 27000 |

|||

|

53) 5500 |

Ск=53940 |

|||

|

54) 8800 |

||||

|

55) 2040 |

71 (А-П) |

|||

|

56) 1275 |

Сн=0 |

40) 500 |

||

|

57) 725 |

39) 3000 |

41) 2118,64 |

||

|

58) 50 |

74) 1060 |

42) 381,36 |

||

|

84) 1015 |

75) 820 |

|||

|

85) 70 |

76) 180 |

|||

|

86) 5940 |

77) 60 |

|||

|

87) 7700 |

Ск=0 |

|||

|

88) 1785 |

||||

|

89) 1377 |

80 (П) |

|||

|

90) 783 |

Сн=80 000 |

|||

|

91) 54 |

Ск=80 000 |

|||

|

Ск=18724 |

||||

|

90 (А-П) |

||||

|

82 (П) |

6) 15254,23 |

Сн=0 |

||

|

Сн=8000 |

24) 71432,2 |

5) 100000 |

||

|

Ск=8000 |

28) 13313,57 |

30) 110000 |

||

|

31) 16779,661 |

80) 150000 |

|||

|

83 (П) |

61) 85030 |

|||

|

Сн=7000 |

65) 8190,339 |

|||

|

Ск=7000 |

92) 114212,64 |

|||

|

93) 22881,35 |

||||

|

84 (А-П) |

101) 12906,01 |

|||

|

Сн=2000 |

Ск=0 |

|||

|

Ск=2000 |

||||

|

97 (А) |

||||

|

99 (А-П) |

Сн=7000 |

|||

|

29) 2662,714 |

Сн=0 |

Ск=7000 |

||

|

66) 1638,06 |

28) 13313,57 |

|||

|

102) 2581,202 |

65) 8190,339 |

|||

|

101) 12906,01 |

||||

|

Ск=27527,95 |

||||

Оборотно-сальдовая ведомость по синтетическим счетам

___________________________________за____________________________________

|

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

№ счета |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

01 |

47200 |

47200 |

||||

|

02 |

31350 |

31350 |

||||

|

04 |

23000 |

23000 |

||||

|

10 |

75800 |

8870,84 |

8870,84 |

75800 |

||

|

19 |

2300 |

1629,16 |

1629,16 |

2300 |

||

|

20 |

14000 |

270674,84 |

270674,84 |

14000 |

||

|

26 |

93744 |

93744 |

||||

|

43 |

30000 |

270674,84 |

270674,84 |

30000 |

||

|

50 |

2400 |

108670 |

104110 |

6960 |

||

|

51 |

100000 |

360000 |

186569,66 |

273430,34 |

||

|

58 |

14700 |

14700 |

||||

|

60 |

73400 |

20400 |

7000 |

60000 |

||

|

62 |

44000 |

360000 |

360000 |

44000 |

||

|

66 |

102000 |

5000 |

97000 |

|||

|

67 |

70000 |

70000 |

||||

|

68 |

18000 |

19958,82 |

84807,217 |

82848,39 |

||

|

69 |

34730 |

53454 |

18724 |

|||

|

70 |

123060 |

177000 |

53940 |

|||

|

71 |

4060 |

4060 |

||||

|

80 |

80000 |

80000 |

||||

|

82 |

8000 |

8000 |

||||

|

83 |

7000 |

7000 |

||||

|

84 |

2000 |

2000 |

||||

|

90 |

360000 |

360000 |

||||

|

97 |

7000 |

7000 |

||||

|

99 |

6881,976 |

34409,919 |

27527,95 |

|||

|

Итого: |

360400 |

360400 |

2048354,5 |

2048354,5 |

538390,34 |

538390,34 |

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

Шахматная оборотная ведомость

___________________________________за____________________________________

|

Кредит |

51 |

60 |

19 |

90 |

68 |

62 |

70 |

69 |

02 |

10 |

26 |

20 |

43 |

99 |

50 |

71 |

Итого по кредиту: |

|

Дебет |

|||||||||||||||||

|

60 |

20400 |

20400 |

|||||||||||||||

|

10 |

5932 |

2938,6 |

8871 |

||||||||||||||

|

19 |

1067,2 |

561,36 |

1629 |

||||||||||||||

|

68 |

18329,66 |

1628,56 |

19958 |

||||||||||||||

|

62 |

360000 |

360000 |

|||||||||||||||

|

90 |

54915 |

270674,8 |

34409,919 |

360000 |

|||||||||||||

|

51 |

360000 |

360000 |

|||||||||||||||

|

20 |

105000 |

31710 |

31350 |

8870,8 |

93744 |

270675 |

|||||||||||

|

26 |

72000 |

21744 |

93744 |

||||||||||||||

|

50 |

108110 |

560 |

108670 |

||||||||||||||

|

70 |

23010 |

100050 |

123060 |

||||||||||||||

|

43 |

270675 |

270675 |

|||||||||||||||

|

71 |

4060 |

4060 |

|||||||||||||||

|

66 |

5000 |

5000 |

|||||||||||||||

|

99 |

6881976 |

6882 |

|||||||||||||||

|

69 |

34730 |

34730 |

|||||||||||||||

|

Итого по дебету |

186570 |

6999 |

1629 |

360000 |

84807 |

360000 |

177000 |

53454 |

31350 |

8871 |

93744 |

270675 |

270675 |

34410 |

104110 |

4060 |

2048353 |

|

Бухгалтер |

|||

|

(подпись) |

(расшифровка подписи) |

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ

от 05.10.2011 № 124н)

Формы

бухгалтерского баланса и отчета о прибылях и убытках

Бухгалтерский баланс

|

на |

31 марта |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

03 |

15 |

||||||||||||

|

Организация |

ООО «Строй-двор» |

по ОКПО |

59332068 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

773514861650 |

|||||||||||||

|

Вид экономической |

Производство и продажа дверей |

по |

45.42 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с |

||||||||||||||

|

ограниченной ответственностью |

по ОКОПФ/ОКФС |

1 21 65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес) 124492, Москва, Зеленоград, Озёрная аллея, д.6

|

На |

31 марта |

На 31 декабря |

||||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

|||||||||||

|

АКТИВ |

||||||||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||

|

Нематериальные активы |

23000 |

2300 |

||||||||||||||||

|

Результаты исследований и разработок |

||||||||||||||||||

|

Нематериальные поисковые активы |

||||||||||||||||||

|

Материальные поисковые активы |

||||||||||||||||||

|

Основные средства |

15850 |

47200 |

||||||||||||||||

|

Доходные вложения в материальные ценности |

||||||||||||||||||

|

Финансовые вложения |

14700 |

14700 |

||||||||||||||||

|

Отложенные налоговые активы |

||||||||||||||||||

|

Прочие внеоборотные активы |

||||||||||||||||||

|

Итого по разделу I |

53550 |

84900 |

||||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||

|

Запасы |

126800 |

126800 |

||||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

2300 |

2300 |

||||||||||||||||

|

Дебиторская задолженность |

44000 |

44000 |

||||||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||||||||||||||||

|

Денежные средства и денежные эквиваленты |

27939034 |

102400 |

||||||||||||||||

|

Прочие оборотные активы |

||||||||||||||||||

|

Итого по разделу II |

452490,34 |

275500 |

||||||||||||||||

|

ПАССИВ |

||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

80000 |

80000 |

||||||||||||||||

|

Итого по разделу III |

123849,98 |

97000 |

||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||

|

Заемные средства |

70000 |

70000 |

||||||||||||||||

|

Отложенные налоговые обязательства |

||||||||||||||||||

|

Оценочные обязательства |

||||||||||||||||||

|

Прочие обязательства |

||||||||||||||||||

|

Итого по разделу IV |

70000 |

70000 |

||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||

|

Заемные средства |

97000 |

97000 |

||||||||||||||||

|

Кредиторская задолженность |

215190,36 |

91400 |

||||||||||||||||

|

Доходы будущих периодов |

||||||||||||||||||

|

Оценочные обязательства |

||||||||||||||||||

|

Прочие обязательства |

||||||||||||||||||

|

Итого по разделу V |

312190,36 |

193400 |

||||||||||||||||

|

БАЛАНС |

506040,34 |

360400 |

||||||||||||||||

|

Руководитель |

Воспенникова М.А. |

Главный |

Сергеева В.А. |

|||||||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|||||||||||||||

|

“ |

31 |

” |

марта |

20 |

1 |

г. |

Отчет о финансовых результатах

|

за |

31 марта |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

03 |

15 |

||||||||||||

|

Организация |

ООО «Строй-двор» |

по ОКПО |

59332068 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

773514861650 |

|||||||||||||

|

Вид экономической |

Производство и продажа дверей |

по |

45.42 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с |

||||||||||||||

|

ограниченной ответственностью |

по ОКОПФ/ОКФС |

1 21 65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

За |

За |

||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

г. |

20 |

г. |

||||||||||

|

Выручка |

305084,759 |

||||||||||||||

|

Себестоимость продаж |

( |

271522,3 |

) |

( |

) |

||||||||||

|

Валовая прибыль (убыток) |

|||||||||||||||

|

Коммерческие расходы |

( |

) |

( |

) |

|||||||||||

|

Управленческие расходы |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

33562,459 |

||||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

|||||||||||||||

|

Проценты к уплате |

( |

) |

( |

) |

|||||||||||

|

Прочие доходы |

|||||||||||||||

|

Прочие расходы |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) до налогообложения |

34409,919 |

||||||||||||||

|

Текущий налог на прибыль |

( |

6881,976 |

) |

( |

) |

||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

27527,943 |

||||||||||||||

|

Руководитель |

Воспенникова М.А.. |

Главный |

Сергеева В.А. |

||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

31 |

” |

марта |

20 |

19 |

г. |

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 12 |

28.02.2019 |

||||||||||

|

Дата Вид платежа |

|||||||||||

|

Сумма прописью |

восемь тысяч четыреста пятьдесят рублей 00 копеек |

||||||||||

|

ИНН 773514861650 КПП 773501346 Плательщик ООО «Строй-двор» |

Сумма |

8450 руб. |

|||||||||

|

Сч. № |

40701670800000000714 044525225 30121830700000000217 |

||||||||||

|

Банк плательщика ОАО «Сбербанк» г. Москва |

БИК |

||||||||||

|

Сч. № |

|||||||||||

|

Банк получателя ГРКЦ ОТДЕЛЕНИЕ 1 МОСКОВСКОГО ГТУ БАНКА РОССИИ г. Москва |

БИК |

044525225 40101810800000010041 |

|||||||||

|

Сч. № |

|||||||||||

|

ИНН 7724152603 КПП 774850001 Получатель УФК МФ РФ г. Москвы (ИФНС №23) |

Сч. № |

||||||||||

|

Вид оп. |

01 0 |

Срок плат. |

5 |

||||||||

|

Наз.пл. |

Очер. плат.* |

||||||||||

|

Код |

Рез. поле |

||||||||||

|

Назначение платежа Оплата НДС, начисленного по результатам деятельности за февраль 2015 |

|||||||||||

|

М.П. |

Подписи |

Отметки банка |

|||||||||

|

Воспенникова М.А.. |

|||||||||||

Чек на получение денег с расчетного счета

Лицевая сторона чека

|

Корешок чека АН 382 21 50 Номер чека НА 46500 руб. 00 коп. «31» января 2019 г. ЧЕК ВЫДАН |

ООО «Строй-двор» чекодатель 40701670800000000714 № счета чекодателя ЧЕК АН 382 20 60 Номер чека НА 46500 руб. 00 коп. г. Москва г.Зеленоград, Озёрная аллея, д.6 Место выдачи «31» января 2019 г. |

АН 382 20 60 Номер чека В КАССУ – контрольная марка |

|||

|

Место для наклейки контрольной марки |

|||||

|

Выдан Андрюшкиной Ж.Э. Подписи Фискина И.И. Андреев. А.А. Чек получил «31» января 2019 г. Подпись |

ОАО «Сбербанк» Наименование учреждения банка

Место печати чекодателя |

||||

Оборотная сторона чека

|

Символ |

Цели расхода |

Сумма |

Оприходовано по кассе, Кассовый ордер № 19 От «31» января 2015 г Главный (старший) бухгалтер Сергеева В.А. _______________________ |

|

|

40 |

Заработная плата и выплаты социального характера |

43500 |

||

|

46 |

Закупки сельхозпродуктов |

|||

|

50 |

Пенсии, пособия и страховые взносы |

|||

|

55 |

Командировочные в счет лимита |

|||

|

56 |

Командировочные без лимита |

|||

|

57 |

Хоз.-операционные расходы |

3000 |

||

|

Подписи |

Власенков М.В. |

|||

|

Воспенникова М.А. |

||||

Указанную в настоящем чеке сумму получил ___________________

подпись

Отметки, удостоверяющие личность покупателя:

Предъявлен паспорт за № 4505 917934 4611922

Наименование документа

Выдан УВД Зеленоградского округа г.Москвы «23» июля 2003 г.

Наименование учреждения

Место выдачи Москва, Зеленоград, Крюково

Проверено Оплатить «31» января 2015г.

Отв. Исполнитель оплачено

Контролер Бухгалтер Кассир

Счёт № 2 от 22.01.2019

Организация: ООО «БиоРесурс»

Адрес: 191144117545, Москва, ул.Дорожная, д.3, корпус 1

Тел.: 8 499 456-98-29

|

ИНН 7706432984 |

КПП 770601001 |

Сч. № |

40712345400000001353 |

|

Получатель ЗАО «БиоРесурс» |

|||

|

Банк получателя «Альфа банк» |

БИК |

044030786 3016110400000000234 |

|

|

Сч. № |

|||

Плательщик ООО «Строй-двор»

ИНН 773514861650

КПП 773501346

Адрес 124492 Москва, Зеленоград, Озёрная аллея, д.6

Грузополучатель ООО «Строй-двор»