Счета и двойная запись ООО «Амега»

Содержание:

ВВЕДЕНИЕ

Основой процветания любой организации является бухгалтерский учёт, вне зависимости от организационно-правовой формы организации, её структуры, строения и рода деятельности, так как основная цель бухгалтерского учёта - обеспечение аналитиков информацией, необходимой для принятия решений. Эти решения касаются распределения и использования ограниченных экономических ресурсов: денег, земли, рабочей силы и т.д. От распределения и использования этих ресурсов, зависят цены, заработная плата, производство товаров и услуг, адекватность наших запасов, качество транспортных систем, а также то, какие страны процветают, а какие переживают спад. Здесь не малую роль играет бухгалтерский учёт. И, значит, от правильной организации бухгалтерского учёта зависит положение любой организации.

В бухгалтерском учёте баланс служит основой для получения сведений о состоянии имущества предприятия и источников его образования.

Не мало важную роль здесь играет метод бухгалтерского учёта, элементами которого являются счета и двойная запись. Тема «Бухгалтерские счета и двойная запись» широко представлена в литературе. Она является неотъемлемой частью любого учебника или пособия как для людей, начинающих изучать бухгалтерский учет, так и для тех, кто уже знаком с основами и желает углубить свои познания в данной науке.

Счёт - часть учётной системы, а система - набор элементов и информационных связей между ними. Таким образом, каждый счёт - элемент системы. Моделью системы служит баланс, тем самым каждый счёт становится частью баланса. Одновременно каждый счёт связан с другими счетами. Эти взаимосвязи счетов осуществляются с помощью бухгалтерских проводок. Каждая проводка, выражая интересы тех или иных участников хозяйственного процесса, поддерживает, а не разрушает баланс.

Актуальность данной темы связана с тем, что без существования счетов трудно себе представить современный бухгалтерский учет, как трудно представить себе бухгалтера, который не был бы знаком с порядком, принципами и правилами ведения учета на том или ином счету.

Целью курсовой работы является исследование литературных источников и обобщение материала по бухгалтерским счетам и двойной записи.

Для достижения поставленной цели в курсовой работе решены задачи:

- дано понятие о счетах и их строении;

- исследована сущность активных счетов и дана их характеристика;

- дана характеристика пассивных счетов;

- исследована сущность активно-пассивных счетов и их строение;

- исследована сущность двойной записи хозяйственных операций на счетах;

- описано значение двойной записи.

ГЛАВА 1. Система счетов бухгалтерского учета

1.1. Понятие о счетах и их строении

Рисунок 1 Классификация счетов

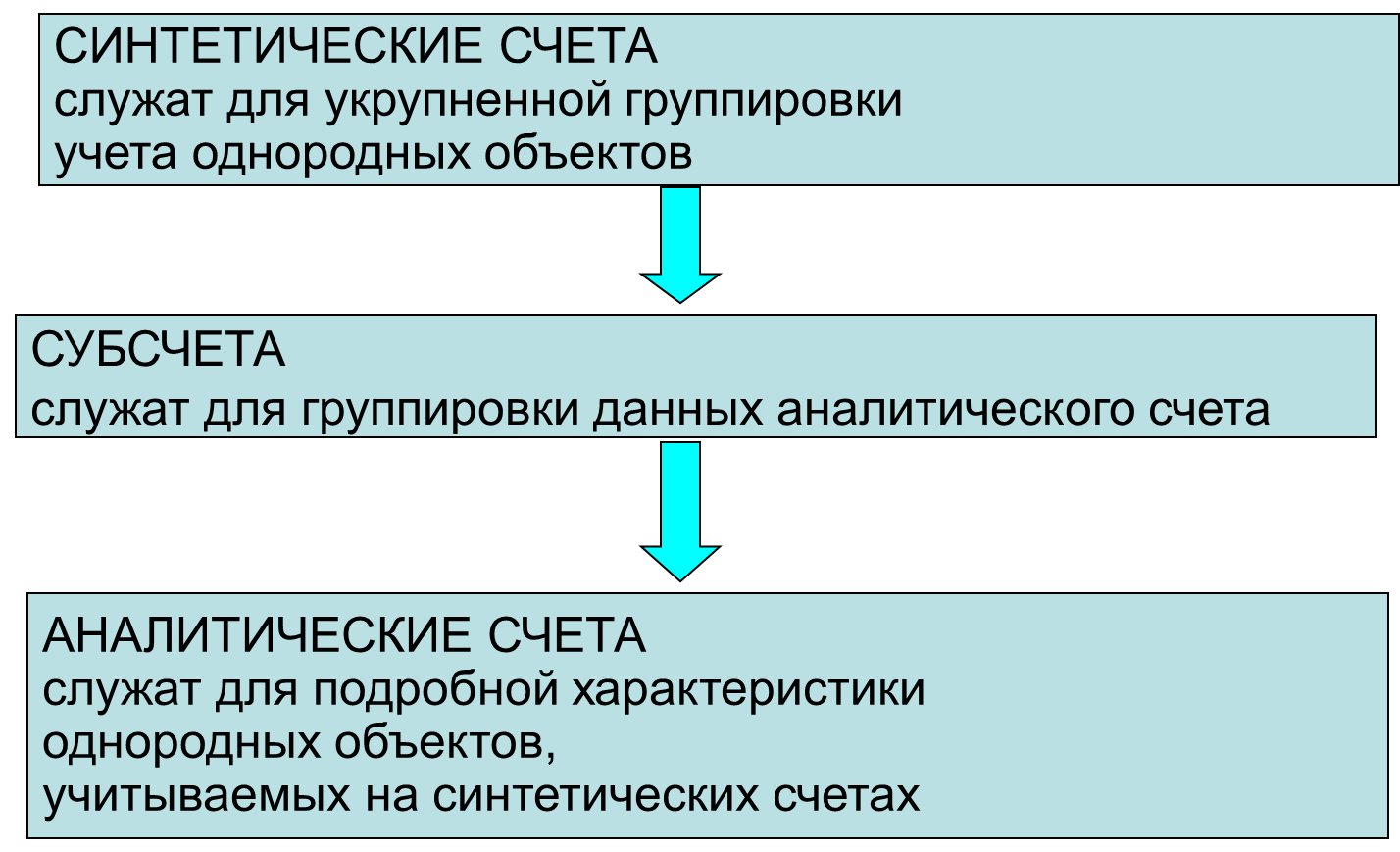

Счета - это элементы классификации, способ экономической группировки по определенным признакам хозяйственных средств организации, их источников и процессов, происходящих в организации [1].

Группировка, объединение всех объектов бухгалтерского и налогового типа учетов согласно их характеристикам применяется на каждом предприятии. Данная классификация утверждается законодательно и является обязательной к применению для всех налоговых резидентов на территории РФ.

Приказом Министерства Финансов РФ №94н утвержден перечень счетов и создана инструкция по их применению.

Всего перечень счетов содержит 99 позиций синтетического учета, к ним можно открывать аналитические расшифровки, которые дают более точную картину работы, функционирования организации.

Используется 60 позиций, остальные 39 составляют резерв, который может быть задействован при изменении или оптимизации бухгалтерского законодательства.

План счетов имеет следующие основные разделы:

1. Внеоборотные средства (нематериальные, основные).

2. Оборотные активы (сырье, производственные запасы, запасные части, материалы и т. д.).

3. Производственные затраты (калькуляционные и распределительные счета).

4. Товары, готовая продукция, реализация (себестоимость и продажи).

5. Денежные средства (в наличном и безналичном виде).

6. Расчеты (с различными контрагентами, поставщиками, покупателями).

7. Экономические, финансовые результаты (промежуточные и итоговые) и использование полученной прибыли.

8. Резервы и фонды предприятия.

9.Финансирование и кредиты.

10. Забалансовые счета.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса, например, 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета» 52 «Валютные счета», 75 «Расчеты с учредителями», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Счет представляет собой двустороннюю таблицу в виде буквы "Т" ("Т-счет"). Модель счета включает такие элементы, как название, код, левая часть — дебет, правая часть — кредит и выглядит следующим образом:

Таблица 1

Название, код счета

|

Дебет (от лат. "должен") |

Кредит (от лат. "верит") |

|

Сальдо начальное (Сн) |

Сальдо начальное (Сн) |

|

Оборот дебетовый (Обд) |

Оборот кредитовый (Обкр) |

|

Сальдо конечное (Ск) |

Сальдо конечное (Ск) |

Дебет - левая сторона счёта в бухгалтерской книге, куда вносятся все наличные поступления по данному счёту, а также все числящиеся по данному счёту долги и расходы.

Кредит - правая сторона счёта, открываемого какому-либо учреждению или лицу, на которую заносятся причитающиеся ему к уплате суммы.

Для обозначения остатков на счетах бухгалтерского учёта пользуются термином «сальдо» (остаток счёта).

Счет, не имеющий сальдо (оно равно нулю), называется закрытым счетом.

Открыть счет - значит отразить на нем данные хотя бы об одной хозоперации, закрыть счет - свести его сальдо к нулю.

Рисунок 2 Виды счетов

1.2. Характеристика активных счетов

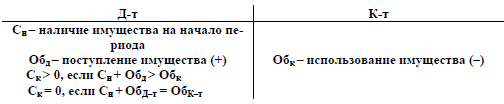

Активные счета - это те счета, которые предназначены для учета имущества по наличию, составу и размещению, счета (статьи) расположены в активной части баланса. Они имеют следующее строение: остаток по счету может быть только дебетовым, оборот по дебету означает поступление активов, а оборот по кредиту - их использование (выбытие) (рис. 2) [2].

Рисунок 3 Строение активного счета

Счета являются активными по:

1) экономическому содержанию – это те счета, которые предназначены для учета имущества по наличию, составу и размещению;

2) балансу – когда счета (статьи) расположены в активной части баланса;

3) сальдо (остаток) – если счета имеют дебетовый остаток.

По типам выделяют следующие активные счета:

1. Инвентарные, учитывающие имущество предприятия:

- основные средства (счет 01) - по этому счету осуществляется учет движения основных средств компании;

- нематериальные активы (счет 04) - счет используется для учета движения нематериальных активов, а также вложений в НИОКР;

- материалы (счет 10) - применяется для учета изменений объемов материалов, сырьевых ресурсов, топлива, полуфабрикатов и пр.;

2. Денежные, отражающие средства предприятия в наличной и безналичной форме (счета 50, 51, 52, 55, 57).

3. Собирательно-распределительные, открываются для формирования затрат, не относящихся к процессу основного производства, но включаемые в себестоимость путем распределения пропорционально какому-либо признаку (счета 23, 25,26).

4. Затратные или калькуляционные, предназначены для формирования себестоимости готовой продукции (счет 20).

Счет должен отражать состояние и операции, которые происходят с определенным объектом учета. Формула активного счета: Ск = Сн + Обд − Обкр.

На активном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя потратить активы больше, чем их было на момент совершения хозяйственных операций.

К активным относятся счета «Основные средства», «Материалы», «Касса», «Расчетные счета», «Нематериальные активы» и др.

1.3. Характеристика пассивных счетов

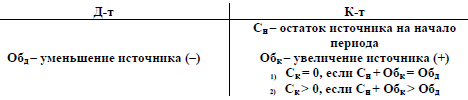

Пассивные счета — счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников средств предприятия [2].

На пассивных счетах отображаются операции, изменяющие сумму средств предприятия (активов предприятия), а также операции, изменяющие состав долгов (перемещение средств между двумя пассивными счетами, например удержание налогов из зарплаты).

Они предназначены для учета обязательств компании перед партнерами, сотрудниками или государством.

Они имеют следующее строение: начальный остаток всегда показывается по кредиту (кредитовое сальдо), на этой же стороне счета отражается и увеличение источника, уменьшение источников - по дебету (рис. 4).

Рисунок 4 Строение пассивного счета

Счета считаются пассивными по:

1) экономическому содержанию – когда счета отражают учет имущества по источникам его образования;

2) балансу – если счета (статьи) расположены в пассивной части баланса;

3) сальдо – это те счета, которые имеют кредитовый остаток.

Пассивные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по кредиту.

Можно дать следующую характеристику пассивному счету:

- на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

- сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

- обороты по дебету показывают уменьшение капитала или обязательств предприятия;

- обороты по кредиту показывают увеличение капитала или обязательств предприятия;

- сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

Формула пассивного счета: Ск = Сн + Обкр − Обд.

В числе основных пассивных счетов выделяются:

- амортизация основных средств (счет 02);

- амортизация нематериальных активов (счет 05);

- торговая наценка (счет 42);

- расчеты по краткосрочным (счет 66) и долгосрочным кредитам и займам (счет 67) - применяются для учета состояния краткосрочных (до года) и долгосрочных (более года) заимствований;

- расчеты с персоналом по оплате труда (счет 70) - используется для учета сведений по выплате зарплат;

- уставный (счет 80), резервный (счет 82) и добавочный капитал (счет 83) - служат для учета сведений о движении всех видов капитала компании;

- доходы будущих периодов (счет 98).

1.4. Строение активно-пассивных счетов

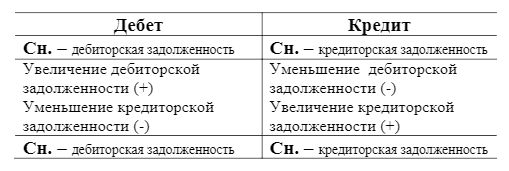

Активно-пассивные счета — это счета, которые открываются на основании сразу двух статей баланса: одна статья - активная, другая - пассивная. Сальдо активно-пассивного счета называется развернутым [1].

Активно-пассивные счета бывают двух видов:

- с односторонним сальдо (дебетовое либо кредитовое)

- с двусторонним сальдо (дебетовое и кредитовое одновременно).

Рисунок 5 Схема активно-пассивного счета

Дебетовое сальдо (остаток) по активно-пассивному счету отражает сумму авансовых платежей различных контрагентов, либо остатки активов.

Кредитовое сальдо обозначает остатки источников формирования всех (оборотных, денежных, внеоборотных) средств.

Для объективного контроля расчетов по активно-пассивным счетам необходимо применять аналитический учет, данные которого сформируют общую картину по регистру на конец отчетного (итогового или промежуточного) периода.

Если по активно-пассивному счету нет начального сальдо, то конечное сальдо определяется сравнением месячных оборотов и отражается на той стороне счета, где оборот больше.

Сальдо на таких счетах является развернутым, т.е. дебетовое сальдо отражается в активе баланса, кредитовое в пассиве баланса.

ГЛАВА 2. Двойная запись на счетах и ее обоснование

2.1. Сущность двойной записи

Двойная запись - это способ отражения хозяйственных операций на счетах бухгалтерского учета, при котором сведения о совершении операции находят одновременное отражение на двух разных счетах в одной и той же сумме. Данный способ характерен только для бухгалтерского учета [1].

Согласно требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бухгалтерский учет в организациях должен вестись посредством двойной записи на счетах бухгалтерского учета.

Двойная запись в бухгалтерском учете – это один из основных элементов формирования достоверной информации по хозяйственным операциям предприятия. Метод двойной записи в бухгалтерском учете означает своевременное и достоверное отражение операций на рабочих счетах по актуальному рабочему Плану счетов хозяйствующего субъекта.

После правильного внесения всех проводок в журнал формируется оборотно-сальдовая ведомость с равными оборотами по дебету и кредиту счетов.

Правило двойной записи хозяйственных операций позволяет соблюсти баланс и выявить ошибки в учете.

Сущность метода двойной записи заключается в отражении любой операции в бухгалтерском учете одновременно по дебету и кредиту счетов. При этом в зависимости от типа счета (активный, пассивный или активно-пассивный) по дебету или кредиту счета может отражаться увеличение или уменьшение того или иного объекта учета. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Отметим, что одновременное отражение операций по дебету и кредиту счетов обеспечивает равенство остатка (сальдо) дебета и кредита всех задействованных счетов организации на отчетную дату в оборотно-сальдовой ведомости. И, следовательно, гарантирует тождество в балансе: Актив = Пассив.

Двойная запись характеризуется тремя принципами:

- демонстрируется дважды;

- демонстрируется по дебету одного и кредиту другого счета;

- на обоих взаимосвязанных счетах демонстрируется в одной и той же сумме.

Для того, чтобы произвести двойную запись, нужно внимательно выяснить следующие вопросы:

- из документа понять экономический смысл хозяйственной операции (что произошло и с какими конкретно средствами);

- какие счета по данной операции корреспондируют (точное название счетов и их номера по единому плану счетов);

- знать характеристику корреспондирующих счетов (активные или пассивные, активно-пассивные счета);

- твердо помнить схему записей в активных и пассивных счетах.

2.2. Значение двойной записи

Бухгалтерский учет благодаря двойной записи становится системным, текущим и непрерывным, в кᴏᴛᴏᴩом ни одна запись не демонстрируется без документального подтверждения, и разнообразная совокупность имущества обобщается в едином денежном измерении. В системном, текущем и непрерывно осуществляемом бухгалтерском учете однородные, документированные факты хозяйственной деятельности обобщаются в различные экономические показатели финансовой отчетности, кᴏᴛᴏᴩые формируются на дебете и кредите бухгалтерских счетов с помощью двойной систематической записи в виде остатков и оборотов.

Запись на счетах бухгалтерского учета производят на основании документов, по϶ᴛᴏму все принятые бухгалтерией документы подвергают бухгалтерской обработке.

Важно заметить, что один из ее этапов — запись корреспондирующих счетов по каждой операции, отраженной в документе. Уместно отметить, что определение и запись корреспондирующих счетов на документах (т.е. составление бухгалтерских проводок) называется котировкой, а текст, указывающий наименование дебетуемого и кредитуемого счетов и сумму отражаемой хозяйственной операции, — бухгалтерской проводкой (статьей, счетной формулой, бухгалтерской записью).

Бухгалтерские проводки составляют на самом документе, кᴏᴛᴏᴩым оформляется хозяйственная операция, в ведомости или журнале, куда записывается операция, или на отдельном специальном бланке (мемориальных ордерах).

Для облегчения записей каждому счету присваивается определенный номер (шифр), по϶ᴛᴏму при составлении бухгалтерских проводок указывают не наименование счетов, а их номера (№ 50 — счет «Касса», № 51 — счет «Расчетный счет»).

Для правильного отражения в учете хозяйственных операций крайне важно понять, что каждая хозяйственная операция по экономическому содержанию будет двойной и всегда вызывает изменения на двух счетах, но в одной и той же сумме.

Двойная запись имеет большое контрольное и познавательное значение.

Контрольное значение ее состоит по сути в том, что, записывая каждую операцию в одинаковой сумме по дебету и кредиту счетов, проверяют равенство итога оборотов по дебету и кредиту всех счетов за месяц. Отсутствие ϶ᴛᴏго равенства свидетельствует об ошибках в записях по счетам.

Познавательное значение двойной записи состоит по сути в том, что по корреспонденции счетов можно определить содержание совершившейся хозяйственной операции.

ГЛАВА 3. Моделирование финансово-хозяйственной деятельности предприятия ООО «Амега»

3.1. Краткие сведения о компании

Общество с ограниченной ответственностью «Амега»

Приказ от 1 декабря 2014 г. N 101

об учетной политике ООО "Амега"

ООО «Амега» :

- занимается поставкой широкого ассортимента качественных комплектующих для окон и является крупным производителем пластиковых окон;

- официальный дистрибьютор бельгийской компании DECEUNINCK N.V. в России;

- осуществляет операции в иностранной валюте;

- предоставляет займы работникам и юридическим лицам.

Руководствуясь нормами:

- ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 21.12.2013 г. № 357-ФЗ);

- п.8 ПБУ 1/2008 «Учетная политика организации» (Приказ Минфина РФ от 06.10.2008 № 106н в редакции от 11.03.2009 № 22н);

- а также в соответствии с иными положениями и нормами, содержащимися в законодательстве о бухгалтерском учете и отчетности,

в целях:

- формирования полной и достоверной информации о порядке учета хозяйственных операций в 2015 году;

- обеспечения информацией внутренних и внешних пользователей;

- контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налогов

Приказываю:

1. Утвердить Положение об учетной политике для целей бухгалтерского учета на 2015 год (Положение № 1);

2. Утвердить Положение об учетной политике для целей налогового учета на 2015 год (Положение № 2);

3. Контроль за формированием и соблюдением положений учетной политики возложить на главного бухгалтера организации Киселeву Д.П..

4. Изменения учетной политики производить в случаях:

- изменения законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету (не ранее чем с момента вступления в силу изменений норм указанного законодательства);

- в случае начала осуществления нового вида деятельности;

- разработки новых способов ведения бухгалтерского учета;

- существенного изменения условий хозяйствования.

Изменение учетной политики для целей налогового учета производить только при наступлении событий указанных в первых двух пунктах (разъяснения Минфина РФ от 14.04.2009 г. № 03-03-06/1/240)

Изменения оформлять необходимыми распорядительными документами.

5. Настоящий приказ вступает в действие с «01» января 2017 года.

ООО «Амега»

Булгакова

Ген Директор ООО «Амега» ---------- А.С.Булгакова

Реквизиты:

Адрес: 124460, г. Москва, г. Зеленоград, Георгиевский проспект, д.5, стр.2

Таблица 2 Реквизиты

|

Наименование организации |

ООО "Амега" |

|

ИНН |

7735574607 |

|

КПП |

773501001 |

|

ОКПО |

7520671 |

|

ОКПФ |

81 |

|

ОКФС |

16 |

|

ОКВЭД |

74.13.1 |

|

ОГРН |

1057748139261 |

|

Расчетный счет |

40702810138150007699 |

|

Корреспондентский счет |

30101810400000000225 |

- Поставщики:

- ОАО «НИИАО», адрес: 140185, Московская обл., г. Жуковский, ул. Туполева, д.18, ИНН\КПП 5040106669\504001001, р/с 40502810240350000005 в "Сбербанк России" (ОАО) г. Москва, к/с 30101810400000000225, БИК 044525225.

- ООО «Алмаз-Антей», адрес: 121471, г. Москва, ул. Верейская, д. 41, ИНН\КПП 7712040285\774301001, р/с 40702810600030003437, в ОАО БАНК ВТБ г. Москва., к/с 30101810700000000187, БИК 044525187.

- Покупатели:

- ОАО "ЗВЕЗДА", адрес: 192012, г. Санкт-Петербург, ул. Бабушкина, д. 123, ИНН\КПП 7811038760\783450001, р\с 40702810112000001499, в ОАО Банк ВТБ г. Санкт-Петербург, к\с 30101810200000000704, БИК 044030704.

- ОАО "Красное знамя", адрес: 390043 г. Рязань, проезд Шабулина, д.2, ИНН\КПП 6229023009\622901001, р\с 40702810653100100865, в "Сбербанк России" (ОАО) г. Рязань, к\с 30101810500000000614, БИК 046126614.

- Учредитель:

- НПО ИМ. С.А. Лавочкина, ФГУП, адрес 141400, Московская обл, г. Химки, ул. Ленинградская, д.24, ИНН\КПП 5047003253\ 504701001, р\с 40502810400000000010 в ОАО «ФОНДСЕРВИСБАНК» г. Москва РФ, к/с 30101810200000000904, БИК 044525904.

- Бюджет (для уплаты налогов):

- УФК МФ РФ г. Москвы (для ИФНС №35) л/с 40100770035, ИНН\КПП 7735045236\773501001, р/с 40101810800000010041 в ГРКЦ ОТДЕЛЕНИЕ 1 МОСКОВСКОГО ГТУ БАНКА РОССИИ г. Москва 705, БИК 044583001.

3.2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации

Таблица 3 План счетов

|

Наименование счета |

Номер счета |

Номер и наименование субсчета |

|

Раздел 1 Внеоборотные активы |

||

|

Основные средства |

01 |

По видам основных средств |

|

Нематериальные активы |

04 |

По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

|

Вложения во внеоборотные активы |

08 |

1. Приобретение земельных участков |

|

2. Приобретение объектов природопользования |

||

|

3. Строительство объектов основных средств |

||

|

4. Приобретение объектов основных средств |

||

|

5. Приобретение нематериальных активов |

||

|

6. Перевод молодняка животных в основное стадо |

||

|

7. Приобретение взрослых животных |

||

|

8. выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

||

|

Раздел 2 Производственные запасы |

||

|

Материалы |

10 |

1. Сырье и материалы |

|

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

||

|

3. Топливо |

||

|

4. Тара и тарные материалы |

||

|

5. Запасные части |

||

|

6. Прочие материалы |

||

|

7, Материалы, переданные в переработку на сторону |

||

|

8. Строительные материалы |

||

|

9. Инвентарь и хозяйственные принадлежности |

||

|

10. Специальная оснастка и специальная одежда на складе |

||

|

11. Специальная оснастка и специальная одежда в эксплуатации |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

19 |

1. Налог на добавленную стоимость при приобретении основных средств |

|

2. Налог на добавленную стоимость по приобретенным нематериальным активам |

||

|

3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

||

|

Раздел 3 Затраты на производство |

||

|

Основное производство |

20 |

|

|

Общехозяйственные расходы |

26 |

|

|

Раздел 4 Готовая продукция и товары |

||

|

Готовая продукция |

43 |

|

|

Расходы на продажу |

44 |

|

|

Раздел 5 Денежные средства |

||

|

Касса |

50 |

1. Касса организации |

|

2. Операционная касса |

||

|

3. Денежные документы |

||

|

Расчетные счета |

51 |

|

|

Валютные счета |

52 |

|

|

Раздел 6 Расчеты |

||

|

Расчеты с поставщиками и подрядчиками |

60 |

|

|

Расчеты с покупателями и заказчиками |

62 |

|

|

Расчеты по краткосрочным кредитам и займам |

66 |

По видам кредитов и займов |

|

Расчеты по долгосрочным кредитам и займам |

67 |

По видам кредитов и займов |

|

Расчеты по налогам и сборам |

68 |

По видам налогов и сборов |

|

Расчеты по социальному страхованию и обеспечению |

69 |

1. Расчеты по социальному страхованию |

|

2. Расчеты по социальному обеспечению |

||

|

3. Расчеты по обязательному медицинскому страхованию |

||

|

Расчеты с персоналом по оплате труда |

70 |

|

|

Расчеты с персоналом по прочим операциям |

73 |

1. Расчеты по предоставленным займам |

|

2. Расчеты по возмещению материального ущерба |

||

|

Расчеты с учредителями |

75 |

1. Расчеты по вкладам в уставный(складочный) капитал |

|

2. Расчеты по выплате доходов |

||

|

Расчеты с разными дебиторами и кредиторами |

76 |

1. Расчеты по имущественному и личному страхованию |

|

2. Расчеты по претензиям |

||

|

3. Расчеты по причитающимся дивидендам и другим доходам |

||

|

4. Расчеты по депонированным суммам |

||

|

Раздел 7 Капитал |

||

|

Уставный капитал |

80 |

|

|

Резервный капитал |

82 |

|

|

Добавочный капитал |

83 |

|

|

Нераспределенная прибыль (непокрытый убыток) |

84 |

|

|

Целевое финансирование |

86 |

По видам финансирования |

|

Раздел 8 Финансовые результаты |

||

|

Продажи |

90 |

1. Выручка |

|

2. Себестоимость продаж |

||

|

3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

||

|

4. Акцизы |

||

|

9. Прибыль/убыток от продаж |

||

|

Прочие доходы и расходы |

91 |

1. Прочие доходы |

|

2. Прочие расходы |

||

|

9. Сальдо прочих доходов и расходов |

||

|

Резервы предстоящих расходов |

96 |

По видам резервов |

3.3. Журнал хозяйственных операций за I квартал 2017 года

Таблица 4 Баланс

|

Актив |

Сумма, тыс. руб. |

Пассив |

Сумма, тыс. руб. |

|

I. Внеоборотные активы |

III. Капитал и резервы |

||

|

Нематериальные активы |

10 |

Уставный капитал |

120 |

|

Основные средства, в том числе: |

Добавочный капитал |

||

|

здания, сооружения, машины и оборудование |

18 |

Резервный капитал |

|

|

Долгосрочные финансовые вложения, в том числе: |

Нераспределенная прибыль прошлых лет |

||

|

инвестиции в другие организации |

10 |

Целевое финансирование и поступления |

|

|

Итого по разделу I: |

38 |

Итого по разделу III: |

120 |

|

II. Оборотные активы |

IY. Долгосрочные обязательства |

||

|

Запасы, в том числе: |

Заемные средства, в том числе: |

||

|

сырье и материалы |

25 |

кредиты банков |

20 |

|

затраты в незавершенном производстве |

Итого по разделу IY: |

20 |

|

|

готовая продукция |

20 |

Y. Краткосрочные обязательства |

|

|

расходы будущих периодов |

12 |

Заемные средства, в том числе: |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

кредиты банков |

25 |

|

|

Дебиторская задолженность, в том числе: |

Кредиторская задолженность, в том числе: |

||

|

покупатели и заказчики |

8 |

поставщикам и подрядчикам |

52 |

|

задолженность учредителей по взносам в уставный капитал |

по оплате труда |

||

|

прочие дебиторы |

задолженность перед государственными внебюджетными фондами |

6 |

|

|

Денежные средства, в том числе: |

|||

|

касса |

8 |

задолженность перед бюджетом |

8 |

|

расчетный счет |

138 |

прочие кредиторы |

25 |

|

валютный счет |

7 |

Резервы предстоящих расходов |

|

|

Итого по разделу II: |

218 |

Итого по разделу Y: |

116 |

|

БАЛАНС |

256 |

БАЛАНС |

256 |

Таблица 5 Хозяйственные операции

|

№ |

Дата |

Дебет |

Кредит |

Содержание хозяйственных операций |

Сумма в рублях |

Тип |

Первичные документы |

|

1 |

12.01.2015г. |

51 |

62 |

Поступили денежные средства от покупателя (ОАО «ЗВЕЗДА») |

854 000 |

3 |

Выписка банка; Платежное поручение |

|

2 |

13.01.2015г. |

60 |

51 |

Оплачено поставщику (ОАО «НИИАО») |

41 600 |

2 |

Счет-фактура; книга продаж |

|

3 |

14.01.2015г. |

62 |

90.1 |

Отгружены стеклопакеты покупателю (ОАО «ЗВЕЗДА») |

854 000 |

2 |

Товарная накладная, Счет-фактура, |

|

4 |

14.01.2015г. |

90.3 |

68 |

Отражена сумма НДС по отгруженным стеклопакетам (ОАО «ЗВЕЗДА») |

130 271 |

2 |

Счет-фактура; Книга продаж |

|

5 |

14.01.2015г. |

20 |

60 |

Отражены затраты на упаковку стеклопакетов (ОАО «ЗВЕЗДА») |

2 500 |

2 |

Бухгалтерская справка |

|

6 |

14.01.2015г. |

19 |

60 |

Отражен НДС по затратам на упаковку стеклопакетов |

450 |

2 |

Счет-фактура |

|

7 |

15.01.2015г. |

10 |

60 |

Приобретены канцтовары за счет подотчетных сумм |

1 000 |

2 |

Товарная накладная; счет-фактура; кассовый чек |

|

8 |

15.01.2015г. |

19 |

60 |

Отражен НДС на приобретенные канцелярские товары |

180 |

2 |

Счет-фактура, книга покупок |

|

9 |

15.01.2015г. |

60 |

71 |

Списана подотчетная сумма на приобретение канцелярских товаров |

1 180 |

2 |

Авансовый отчет |

|

10 |

15.01.2015г. |

68 |

19 |

Принят к вычету НДС по приобретенным канцелярским товарам |

180 |

2 |

Счет-фактура, книга покупок |

|

11 |

18.01.2015г. |

10 |

60 |

Поступили на склад материалы: наличники, подоконники, оконные ручки от ООО «Алмаз-Антей» |

20 000 |

3 |

Раздаточная ведомость |

|

12 |

18.01.2015г. |

19 |

60 |

Отражен НДС по поступившим материалам |

3 600 |

2 |

Товарная накладная; Счет - фактура |

|

13 |

18.01.2015г. |

20 |

10 |

Отпущен материал в производство |

23 600 |

2 |

Бухгалтерская справка |

|

14 |

21.01.2015г. |

68 |

51 |

Уплачены налоги в бюджет |

8 000 |

3 |

Платежное поручение; выписка банка |

|

15 |

22.01.2015г. |

20 |

10 |

Отпущено со склада в основное производство материалы |

3 000 |

2 |

Платежное поручение; выписка из банка |

|

16 |

23.01.2015г. |

62 |

90 |

Отгружены пластиковые окна покупателю ОАО «Красное знамя» |

18 000 |

3 |

Справка-расчет бухгалтера |

|

17 |

23.01.2015г. |

90 |

68 |

Отражена сумма НДС по отгруженным пластиковым окнам ОАО «Красное знамя» |

2 746 |

2 |

Товарная накладная, счета; бухгалтерская справка |

|

18 |

24.01.2015г. |

10 |

60 |

Получены поворотно-откидные механизмы для оконной фарнитуры от ОАО «НИИАО» |

14 000 |

2 |

Расчет бухгалтера |

|

19 |

29.01.2015г. |

20 |

70 |

Начислена з/п производственным рабочим за январь |

30 000 |

2 |

Накладная, расчетно-платежная ведомость |

|

20 |

29.01.2015г. |

26 |

70 |

Начислена з/п АУП за январь |

100 000 |

2 |

Расчетно-платежная ведомость |

|

21 |

30.01.2015г. |

70 |

68.1 |

Начислен НДФЛ на зарплату АУП за январь 2015 года |

13 000 |

2 |

Платежная ведомость; лицевой счет |

|

22 |

30.01.2015г. |

70 |

68.1 |

Начислен НДФЛ на производственных рабочих за январь 2015 года |

3 900 |

2 |

Платежная ведомость; лицевой счет |

|

23 |

30.01.2015г. |

20 |

69 |

Начислены взносы в фонд социального страхования по производственным рабочим за январь 2015 года |

870 |

3 |

Справка-расчет бухгалтера |

|

24 |

30.01.2015г. |

26 |

69 |

Начислены взносы в фонд социального страхования АУП за январь |

2 900 |

3 |

Справка-расчет бухгалтера |

|

25 |

30.01.2015г. |

20 |

69 |

Начислены взносы в пенсионный фонд производственных рабочих за январь 2015г. |

6 600 |

3 |

Справка-расчет бухгалтера |

|

26 |

31.01.2015г. |

26 |

69 |

Начислены взносы в пенсионный фонд АУП за январь |

22 000 |

3 |

Справка-расчет бухгалтера |

|

27 |

31.01.201г. |

20 |

69 |

Начислены взносы в ФОМС 5,1% производственных рабочих за январь 2015г. |

1 530 |

3 |

Справка-расчет бухгалтера |

|

28 |

31.01.2015г. |

26 |

69 |

Начислены взносы в ФОМС 5,1% АУП за январь |

5 100 |

3 |

Справка-расчет бухгалтера |

|

29 |

31.01.2015г. |

91.2 |

51 |

Комиссия банка в размере 1% за снятие наличных денежных средств |

696 |

2 |

Платежная ведомость |

|

30 |

31.01.2015 |

20 |

02 |

Начислена амортизация за январь |

300 |

1 |

Справка-расчет бухгалтера |

|

31 |

02.02.2015г. |

60 |

51 |

Погашена задолженность перед ОАО «НИИАО» |

14 000 |

2 |

Товарная накладная |

|

32 |

03.02.2015г. |

51 |

62 |

Погашена задолженность покупателя ОАО «Красное знамя» перед поставщиком |

2 000 |

2 |

Платежное поручение; Выписка банка |

|

33 |

06.02.2015г. |

10 |

60 |

Поступили на склад оконные ручки, противомоскитные сетки от ООО «Алмаз-Антей» |

15 000 |

2 |

Платежное поручение; Выписка банка |

|

34 |

06.02.2015г. |

19 |

60 |

Отражен НДС по поступившим материалам ООО «Алмаз-Антей» |

2 700 |

2 |

Товарная накладная; Счет-фактура |

|

35 |

09.02.2015г. |

20 |

10 |

Списаны поступившие материалы на основное производство |

8 000 |

2 |

Платежное поручение; выписка из банка |

|

36 |

10.02.2015г. |

70 |

50 |

Выдана з\п АУП за январь 2015 года |

87 000 |

4 |

Чек, выписка из банка |

|

37 |

10.02.2015г. |

70 |

50 |

Выдана з\п производственным работникам за январь 2015 года |

26 100 |

4 |

Чек, выписка из банка |

|

38 |

11.02.2015г. |

60 |

51 |

Оплата ОАО «НИИАО» за материалы штапики, подоконники |

68 000 |

2 |

Требование накладная |

|

39 |

12.02.2015г. |

60 |

51 |

Оплата ООО «Алмаз-Антей» за сэндвич-панели |

5 000 |

2 |

Платежное поручение; выписка из банка |

|

40 |

13.02.2015г. |

60 |

51 |

Оплата ООО «Алмаз-Антей» за ламинированные изделия |

4 000 |

2 |

Платежное поручение; выписка из банка |

|

41 |

16.02.2015г |

50 |

51 |

Поступили деньги в кассу предприятия для выдачи з\п |

113 100 |

1 |

Приходный кассовый ордер, выписка, чек |

|

42 |

17.02.2015г. |

62 |

90 |

Отгружены пластиковые окна ОАО "Красное знамя" |

41 525 |

3 |

Расчетно-платежная ведомость; лицевой счет |

|

43 |

17.02.2015г. |

90 |

68 |

Начислен НДС на отгруженные пластиковые окна ОАО "Красное знамя" |

7 475 |

2 |

Товарная накладная, Счет фактура |

|

44 |

18.02.2015г. |

51 |

62 |

Получены денежные средства от покупателя ОАО "Красное знамя" за пластиковые окна |

67 000 |

3 |

Справка-расчет бухгалтера |

|

45 |

27.02.2015г. |

20 |

70 |

Начислена з/п производственным рабочим за февраль |

30 000 |

4 |

Чек, выписка из банка |

|

46 |

27.02.2015г. |

26 |

70 |

Начислена з/п АУП за февраль |

100 000 |

4 |

Чек, выписка из банка |

|

47 |

27.02.2015г. |

70 |

68.1 |

Начислен НДФЛ на зарплату АУП за февраль 2015года. |

13 000 |

2 |

Платежная ведомость; лицевой счет |

|

48 |

27.02.2015г. |

70 |

68.1 |

Начислен НДФЛ на производственных рабочих за февраль 2015 года |

3 900 |

2 |

Платежная ведомость; лицевой счет |

|

49 |

27.02.2015г. |

20 |

69 |

Начислены взносы в фонд социального страхования по производственным рабочим за февраль 2015 |

870 |

3 |

Приходный кассовый ордер, выписка банка |

|

50 |

27.02.2015г. |

26 |

69 |

Начислены взносы в фонд социального страхования АУП за февраль |

2 900 |

3 |

Справка-расчет бухгалтера |

|

51 |

27.02.2015г. |

20 |

69 |

Начислены взносы в пенсионный фонд производственных рабочих за февраль 2015г. |

6 600 |

3 |

Справка-расчет бухгалтера |

|

52 |

27.02.2015г. |

26 |

69 |

Начислены взносы в пенсионный фонд АУП за февраль |

22 000 |

3 |

Справка-расчет бухгалтера |

|

53 |

27.02.2015г. |

20 |

69 |

Начислены взносы в ФОМС 5,1% производственных рабочих за февраль 2015г. |

1 530 |

3 |

Справка-расчет бухгалтера |

|

54 |

27.02.2015г. |

26 |

69 |

Начислены взносы в ФОМС 5,1% АУП за февраль |

5 100 |

3 |

Справка-расчет бухгалтера |

|

55 |

28.02.2015г. |

20 |

02 |

Начислена амортизация за февраль |

300 |

1 |

Справка-расчет бухгалтера |

|

56 |

02.03.2015г. |

26 |

97 |

Списаны расходы будущих периодов (лицензия) на общехозяйственные расходы |

7 500 |

3 |

Расчетно-платежная ведомость |

|

57 |

03.03.2015г. |

60 |

51 |

Оплата за автомобиль ООО «НИИАО» (для пользования компании) |

200 000 |

2 |

Счет-фактура; Книга покупок |

|

58 |

04.03.2015г. |

08 |

60 |

Поступил автомобиль (для личного пользования компании) |

169 491 |

2 |

Платежное поручение; выписка из банка |

|

59 |

04.03.2015г. |

19 |

60 |

Учтен НДС по поступившим автомобилю |

30 508 |

1 |

Товарная накладная; договор |

|

60 |

05.03.2015г. |

01 |

08 |

Автомобиль введен в эксплуатацию |

169 491 |

2 |

Счет-фактура, книга покупок |

|

61 |

05.03.2015г. |

68 |

19 |

Принят НДС к зачету с автомобиля |

30 508 |

Книга покупок |

|

|

62 |

10.03.2015г. |

50 |

51 |

Поступили деньги в кассу предприятия для выдачи з/п |

113 100 |

1 |

Приходный кассовый ордер, выписка, чек |

|

63 |

10.03.2015г. |

70 |

50 |

Выдана з\п АУП за февраль 2015 года |

87 000 |

4 |

Чек, выписка из банка |

|

64 |

10.03.2015г. |

70 |

50 |

Выдана з\п производственным работникам за февраль 2015 года |

26 100 |

4 |

Чек, выписка из банка |

|

65 |

11.03.2015г. |

73 |

51 |

Перечислено с расчетного счета организации сумма предоставленных работнику беспроцентного займа на их счет в учреждении банка |

9 000 |

3 |

Справка-расчет бухгалтера |

|

66 |

12.03.2015г. |

26 |

76 |

Начислены услуги связи за 1 кв. 2015 года |

17 000 |

2 |

Платежное поручение; Выписка банка |

|

67 |

12.03.2015г. |

76 |

51 |

Оплачены услуги связи за 1 кв. 2015 года |

11 240 |

2 |

Справка-расчет бухгалтера |

|

68 |

12.03.2015г. |

19 |

76 |

Отражен НДС на услуги связи за 1 кв. 2015 года |

2 023 |

2 |

Акт выполненных работ; Счет/фактура |

|

69 |

12.03.2015г. |

68 |

19 |

Принят к зачету НДС за услуги связи за 1 кв. 2015 года |

2 023 |

2 |

Счет-фактура; Книга покупок |

|

70 |

13.03.2015г. |

76 |

51 |

Перечислены средства в оплату лицензии на изготовление окон |

150 000 |

2 |

Платежное поручение; выписка банка |

|

71 |

13.03.2015г. |

97 |

76 |

Отнесена на расходы будущих периодов, стоимость принятой на учет лицензии |

150 000 |

2 |

Документ на лицензию |

|

72 |

31.03.2015г. |

20 |

70 |

Начислена з/п производственным рабочим за март |

30 000 |

2 |

Накладная |

|

73 |

31.03.2015г. |

26 |

70 |

Начислена з/п АУП за март |

100 000 |

2 |

Расчетно-платежная ведомость |

|

74 |

31.03.2015г. |

70 |

68.1 |

Начислен НДФЛ на зарплату АУП за март 2015 года |

13 000 |

2 |

Платежная ведомость; лицевой счет |

|

75 |

31.03.2015г. |

70 |

68.1 |

Начислен НДФЛ производственных рабочих за март 2015 |

3 900 |

2 |

Платежная ведомость; лицевой счет |

|

76 |

31.03.2015г. |

20 |

69 |

Начислены взносы в фонд социального страхования по производственным рабочим за март 2015 года |

870 |

3 |

Справка-расчет бухгалтера |

|

77 |

31.03.2015г. |

26 |

69 |

Начислены взносы в фонд социального страхования АУП за март |

2 900 |

3 |

Справка-расчет бухгалтера |

|

78 |

31.03.2015г. |

20 |

69 |

Начислены взносы в пенсионный фонд производственных рабочих за март 2015 г. |

6 600 |

3 |

Справка-расчет бухгалтера |

|

79 |

31.03.2015г. |

26 |

69 |

Начислены взносы в пенсионный фонд АУП за март |

22 000 |

3 |

Справка-расчет бухгалтера |

|

80 |

31.03.2015г. |

20 |

69 |

Начислены взносы в ФОМС 5,1% производственных рабочих за март 2015 г. |

1 530 |

3 |

Справка-расчет бухгалтера |

|

81 |

31.03.2015г. |

26 |

69 |

Начислены взносы в ФОМС 5,1% АУП за март |

5 100 |

3 |

Справка-расчет бухгалтера |

|

82 |

31.03.2015г. |

67 |

51 |

Уплачены проценты по долгосрочному кредиту за 1кв 2015 года |

10 500 |

2 |

Счет-фактура |

|

83 |

31.03.2015г. |

66 |

51 |

Уплачены проценты по краткосрочному кредиту за 1 кв. 2015 года |

4 100 |

4 |

Платежное поручение; Выписка банка |

|

84 |

31.03.2015г. |

67 |

51 |

Погашена часть долгосрочного кредита за 1 кв. 2015 года |

17 000 |

3 |

Платежное поручение; Выписка банка |

|

85 |

31.03.2015г. |

66 |

51 |

Погашена часть краткосрочного кредита за 1 кв. 2015 года |

10 000 |

4 |

Платежное поручение; Выписка банка |

|

86 |

31.03.2015г. |

91.2 |

67 |

Начислены проценты по долгосрочным кредитам за 1 кв. 2015 года |

10 500 |

3 |

Платежное поручение; Выписка банка |

|

87 |

31.03.2015г. |

91.2 |

66 |

Начислены проценты по краткосрочным кредитам за 1 кв. 2015 года |

4 100 |

4 |

Платежное поручение; Выписка банка |

|

88 |

31.03.2015г. |

76 |

51 |

Перечислена сумма арендных платежей за 1 кв. 2015 года |

41 600 |

1 |

Расчет бухгалтера |

|

89 |

31.03.2015г. |

26 |

76 |

Начислена аренда за 1 кв. 2015 года |

35 254 |

2 |

Платежное поручение; Выписка банка |

|

90 |

31.03.2015г. |

19 |

76 |

Начислен НДС за аренду за 1 кв. 2015 года |

6 346 |

2 |

Акт выполненных работ; Счет/фактура; Договор |

|

91 |

31.03.2015г. |

68 |

19 |

Принят к вычету НДС за аренду за 1 кв. 2015 года |

3 600 |

2 |

Счет-фактура; |

|

92 |

31.03.2015г. |

51 |

91 |

Поступило вознаграждение банка на расчётный счет (процент по банку на конец отчетного периода) |

696 |

2 |

Счет-фактура |

|

93 |

31.03.2015г. |

20 |

10 |

Переданы в производство наличники |

5 000 |

1 |

Платежное поручение; выписка банка |

|

94 |

31.03.2015г. |

20 |

10 |

Переданы в производство водоотливы |

4 000 |

2 |

Требование накладная |

|

95 |

31.03.2015г. |

20 |

10 |

Переданы в производство оконные ручки, противомоскитные сетки |

3 000 |

2 |

Требование - накладная |

|

96 |

31.03.2015 |

20 |

02 |

Начислена амортизация за март |

300 |

1 |

Справка-расчет бухгалтера |

|

97 |

31.03.2015г. |

68 |

51 |

Перечислен НДФЛ за январь и февраль |

33 800 |

3 |

Платежное поручение; выписка банка;бухгалтерская справка |

|

98 |

31.03.2015г. |

69 |

51 |

Перечислены взносы в ФОМС за январь и февраль |

14 990 |

3 |

Платежное поручение; Выписка банка |

|

99 |

31.03.2015г. |

69 |

51 |

Перечислены взносы в ФСС за январь, февраль |

7 540 |

3 |

Платежное поручение; Выписка банка |

|

100 |

31.03.2015г. |

20 |

26 |

На себестоимость продукции основного производства списаны общехозяйственные расходы |

449 754 |

3 |

Расчетно-платежная ведомость; лицевой счет |

|

101 |

31.03.2015г. |

43 |

20 |

Оприходована на склад готовая продукция за 1 квартал 2015 года |

616 754 |

2 |

Накладная |

|

102 |

31.03.2015г. |

69 |

51 |

Перечислены взносы в ПФР России за январь, февраль |

7 540 |

3 |

Платежное поручение; Выписка банка |

|

103 |

31.03.2015г. |

90 |

43 |

Списана фактическая себестоимость готовой продукции за 1 квартал 2015 года |

616 754 |

2 |

Накладная; журнал выпуска готовой продукции |

|

104 |

31.03.2015 |

90.09 |

99 |

Определена прибыль от реализации готовой продукции за отчетный квартал 2015 года |

150 000 |

2 |

Расчет бухгалтерии |

|

105 |

31.03.2015 |

99 |

91.09 |

Отражено сальдо прочих доходов и расходов за отчетный 1 кв 2015 года |

14 600 |

2 |

Расчет бухгалтерии |

|

106 |

31.03.2015 |

99 |

68.01 |

Сумма налога на прибыль исчисленной по ставке 2% зачисляется в федеральный бюджет |

3 000 |

2 |

Бухгалтерский расчет |

|

107 |

31.03.2015 |

99 |

68.01 |

Сумма налога на прибыль исчисленной по ставке 18% зачисляется в бюджет субъектов Российской Федерации |

27 000 |

2 |

Бухгалтерский расчет |

|

04 |

08 |

01 |

|||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

Сн=10 000 |

Сн=10 000 |

169 491 |

Сн=18 000 |

||||

|

169 491 |

169 491 |

||||||

|

Ск=10 000 |

|||||||

|

Ск=10 000 |

Ск=187 491 |

||||||

|

50 |

||||||||

|

43 |

97 |

Дебет |

Кредит |

|||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Сн=8 000 |

87 000 |

|||

|

Сн=20 000 |

616 754 |

Сн=12 000 |

7 500 |

113 100 |

26 100 |

|||

|

616 754 |

150 000 |

113 100 |

87 000 |

|||||

|

26 100 |

||||||||

|

Ск=20 000 |

Ск=154 500 |

Ск= 8 000 |

||||||

|

71 |

73 |

||||

|

Дебет |

Кредит |

Дебет |

Кредит |

||

|

1 180 |

9 000 |

||||

|

|

Ск=1 180 |

Ск=9 000 |

|||

|

66 |

80 |

90 |

|||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

4 100 |

Сн=25 000 |

Сн=120 000 |

616 754 |

723 729 |

|||

|

10 000 |

4 100 |

|

41 525 |

||||

|

|

Ск=120 000 |

15 254 |

|||||

|

Ск=15 000 |

|||||||

|

Ск=163 754 |

|||||||

|

67 |

52 |

91.2 |

|||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Расход |

Доход |

||

|

10 500 |

Сн=20 000 |

Сн=7 000 |

696 |

||||

|

17 000 |

10 500 |

10 500 |

|||||

|

Ск=7 000 |

4 100 |

||||||

|

Ск=3 000 |

|||||||

|

Ск=15 296 |

|||||||

|

69 |

51 |

20 |

|||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

14 990 |

Сн=6000 |

Сн=138000 |

2 500 |

616 754 |

|||

|

2 920 |

870 |

854 000 |

41 600 |

23 600 |

|||

|

7 540 |

2 900 |

2 000 |

13 260 |

3 000 |

|||

|

7 540 |

6 600 |

67 000 |

8 000 |

30 000 |

|||

|

22 000 |

4 000 |

696 |

870 |

||||

|

1 530 |

696 |

14 000 |

6 600 |

||||

|

5 100 |

68 000 |

1 530 |

|||||

|

870 |

5 000 |

300 |

|||||

|

6 600 |

4 000 |

8 000 |

|||||

|

22 000 |

113 100 |

30 000 |

|||||

|

1 530 |

200 000 |

870 |

|||||

|

5 100 |

113 100 |

6 600 |

|||||

|

870 |

9 000 |

1 530 |

|||||

|

2 900 |

11 240 |

300 |

|||||

|

6 600 |

15 000 |

30 000 |

|||||

|

22 000 |

10 500 |

870 |

|||||

|

1 530 |

4 100 |

6 600 |

|||||

|

5 100 |

17 000 |

1 530 |

|||||

|

10 000 |

5 000 |

||||||

|

41 600 |

4 000 |

||||||

|

Ск=45 000 |

33 800 |

3 000 |

|||||

|

7 540 |

300 |

||||||

|

57 200 |

449 754 |

||||||

|

Ск=267 960 |

|||||||

|

Ск=0 |

|||||||

|

68 |

76 |

19 |

|||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

180 |

Сн=8 000 |

11 240 |

Сн=25 000 |

Сн=0 |

180 |

||

|

8 000 |

130 271 |

150 000 |

8 000 |

450 |

30 508 |

||

|

2 023 |

2 746 |

41 600 |

17 000 |

180 |

2 023 |

||

|

30 508 |

13 000 |

2 023 |

3 600 |

6 346 |

|||

|

3 600 |

3 900 |

150 000 |

2 700 |

||||

|

33 800 |

13 000 |

41 600 |

30 508 |

||||

|

3 900 |

2 023 |

||||||

|

13 000 |

6 346 |

||||||

|

3 900 |

Ск=40 783 |

||||||

|

7 475 |

Ск=0 |

|

|||||

|

Ск=111 585 |

|||||||

|

26 |

||||||||

|

Дебет |

Кредит |

|||||||

|

100 000 |

449 754 |

|||||||

|

70 |

2 900 |

|||||||

|

Дебет |

Кредит |

22 000 |

60 |

|||||

|

13 000 |

Сн=0 |

5 100 |

Дебет |

Кредит |

||||

|

3 900 |

30 000 |

100 000 |

41 600 |

Сн=52 000 |

||||

|

87 000 |

100 000 |

2 900 |

1 180 |

2 500 |

||||

|

26 100 |

30 000 |

22 000 |

14 000 |

450 |

||||

|

13 000 |

100 000 |

5 100 |

68 000 |

1 000 |

||||

|

3 900 |

30 000 |

7 500 |

5 000 |

180 |

||||

|

87 000 |

100 000 |

17 000 |

200 000 |

20 000 |

||||

|

26 100 |

100 000 |

14 000 |

||||||

|

2 900 |

15 000 |

|||||||

|

Ск=130 000 |

22 000 |

2 700 |

||||||

|

5 100 |

169 491 |

|||||||

|

30 508 |

||||||||

|

3 600 |

||||||||

|

Ск=0 |

Ск=18 331 |

|||||||

|

10 |

62 |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Сн=25 000 |

23 600 |

Сн=8 000 |

2 000 |

|

|

1 000 |

3 000 |

18 000 |

49 000 |

|

|

20 000 |

8 000 |

854 000 |

854 000 |

|

|

14 000 |

5 000 |

49 000 |

18 000 |

|

|

15 000 |

4 000 |

|||

|

3 000 |

||||

|

Ск=28 400 |

Ск=6 000 |

|||

|

91.2 |

||

|

Расход |

Доход |

|

|

15296 |

696 |

|

|

Ск=14600 |

||

|

90.9 |

||

|

Дебет |

Кредит |

|

|

616754 |

780508 |

|

|

Ск=136 754 |

||

|

99 |

|

|

Дебет |

Кредит |

|

14600 |

163754 |

|

Ск=149 154 |

|

3.5. Оборотно - сальдовая ведомость по синтетическим счетам

|

Наименование счета |

Шифр счета |

Остаток на 01.01.2017 |

Обороты за январь-март 2017 |

Остаток на 01.04.2017 |

|||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Основные средства |

01 |

18 000 |

169 491 |

187 491 |

|

||

|

Амортизация основных средств |

02 |

900 |

|

900 |

|||

|

Нематериальные активы |

04 |

10 000 |

10 000 |

|

|||

|

Инвестиции |

08 |

10 000 |

10 000 |

0 |

|||

|

Приобретение объектов основных средств |

08-4 |

169 491 |

169 491 |

0 |

0 |

||

|

Расходы будущих периодов |

12 000 |

150 000 |

7 500 |

154 500 |

0 |

||

|

Материалы |

10 |

25 000 |

50 000 |

46 600 |

28 400 |

|

|

|

НДС по приобретенным основным средствам |

19 |

45 807 |

45 807 |

0 |

0 |

||

|

Основное производство в т.ч. |

20 |

616 754 |

616 754 |

|

|

||

|

Общепроизводственные расходы |

25 |

0 |

0 |

||||

|

Общехозяйственные расходы |

26 |

449 754 |

449 754 |

0 |

0 |

||

|

Готовая продукция |

43 |

20 000 |

616 754 |

616 754 |

20 000 |

|

|

|

Валютный счёт |

7 000 |

7 000 |

0 |

||||

|

Касса |

50 |

8 000 |

226 200 |

226 200 |

8 000 |

|

|

|

Расчетный счет |

51 |

138 000 |

927 696 |

797 736 |

267 960 |

|

|

|

Расчеты с поставщиками и подрядчиками |

60-1 |

52 000 |

329 760 |

259 429 |

|

18 331 |

|

|

0 |

0 |

||||||

|

Расчеты с покупателями и заказчиками |

62-1 |

8 000 |

921 000 |

923 000 |

6 000 |

|

|

|

|

|

||||||

|

Расчеты по краткосрочным кредитам и займам |

66 |

25 000 |

14 100 |

4 100 |

|

15 000 |

|

|

Расчеты по долгосрочным кредитам и займам |

67 |

20 000 |

27 500 |

10 500 |

|

3 000 |

|

|

Расчеты по налогам и сборам |

68 |

8 000 |

87 607 |

191 192 |

|

111 585 |

|

|

В том числе: |

|

|

|||||

|

НДФЛ |

68/1 |

33 800 |

50 700 |

|

16 900 |

||

|

Налоги |

68/2 |

8 000 |

0 |

0 |

|||

|

НДС |

68/3 |

45 807 |

140 492 |

|

94 685 |

||

|

Налог на прибыль |

29000 |

29000 |

|||||

|

Расчеты по социальному страхованию и обеспечению |

69 |

6 000 |

78 000 |

117 000 |

|

45 000 |

|

|

расчеты с персоналом по оплате труда |

70 |

260 000 |

390 000 |

|

130 000 |

||

|

Расчеты с подотчетными лицами |

71 |

1 180 |

0 |

1 180 |

|||

|

Расчеты с персоналом по прочим операциям |

73 |

9 000 |

9 000 |

|

|||

|

Расчеты с разными дебиторами и кредиторами |

76 |

25 000 |

202 840 |

218 623 |

|

40 783 |

|

|

Уставный капитал |

80 |

120 000 |

|

120 000 |

|||

|

Нераспределенная прибыль(непокрытый убыток) |

84 |

|

|

||||

|

Продажи |

90 90-1 |

616 754 |

780 508 |

|

163 754 |

||

|

НДС |

90-3 |

140 492 |

140 492 |

|

|

||

|

Прибыль(убыток) от продаж |

90-9 |

|

0 |

||||

|

Прочие доходы и расходы в т.ч. прочие доходы |

91 91-1 |

696 |

|

696 |

|||

|

Прочие расходы |

91-2 |

15 296 |

15 296 |

|

|||

|

Сальдо прочих доходов и расходов |

91-9 |

|

0 |

||||

|

Прибыли и убытки |

99 |

14 600 |

163 754 |

149 154 |

|||

|

Итого: |

256 000 |

256 000 |

6 303 862 |

6 303 862 |

723 647 |

723 647 |

|

Руководитель ___________ _______________ Главный бухгалтер ________ ____________

(подпись) (расшифровка) (подпись) (расшифровка)

3.6. Шахматная оборотная ведомость

|

№ |

К Д |

20 |

43 |

99 |

67 |

66 |

60 |

70 |

69 |

68 |

76 |

26 |

71 |

62 |

51 |

90 |

10 |

19 |

97 |

08 |

91 |

50 |

02 |

Итого по дебету |

|

1 |

01 |

169491 |

169491 |

|||||||||||||||||||||

|

2 |

08 |

169491 |

169491 |

|||||||||||||||||||||

|

3 |

10 |

50000 |

50000 |

|||||||||||||||||||||

|

4 |

43 |

616754 |

616754 |

|||||||||||||||||||||

|

5 |

97 |

150000 |

150000 |

|||||||||||||||||||||

|

6 |

19 |

37438 |

8369 |

45807 |

||||||||||||||||||||

|

7 |

62 |

921000 |

921000 |

|||||||||||||||||||||

|

8 |

50 |

226200 |

226200 |

|||||||||||||||||||||

|

9 |

51 |

927000 |

696 |

927696 |

||||||||||||||||||||

|

10 |

60 |

1180 |

332600 |

175380 |

||||||||||||||||||||

|

11 |

76 |

202840 |

202840 |

|||||||||||||||||||||

|

12 |

90 |

616754 |

632050 |

140492 |

757246 |

|||||||||||||||||||

|

13 |

20 |

2500 |

90000 |

27000 |

449754 |

46600 |

900 |

616754 |

||||||||||||||||

|

14 |

91 |

10500 |

4100 |

696 |

15296 |

|||||||||||||||||||

|

15 |

73 |

9000 |

9000 |

|||||||||||||||||||||

|

16 |

68 |

41800 |

36311 |

87607 |

||||||||||||||||||||

|

17 |

26 |

300000 |

90000 |

52254 |

7500 |

449754 |

||||||||||||||||||

|

18 |

70 |

50700 |

226200 |

260000 |

||||||||||||||||||||

|

19 |

67 |

27500 |

27500 |

|||||||||||||||||||||

|

20 |

66 |

14100 |

14100 |

|||||||||||||||||||||

|

21 |

69 |

78000 |

78000 |

|||||||||||||||||||||

|

22 |

99 |

32336 |

14600 |

46936 |

||||||||||||||||||||

|

Итого по кредиту |

616754 |

616754 |

632050 |

10500 |

4100 |

259429 |

390000 |

117000 |

191192 |

218623 |

449754 |

1180 |

923000 |

797736 |

921000 |

46600 |

45807 |

7500 |

169491 |

15296 |

226200 |

900 |

6 303 862 |

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет представляет собой сложную систему отражения многообразия хозяйственных процессов. Следовательно, каждый процесс в хозяйственной жизни любой организации подчиняется определенным законам развития и функционирования.

Все экономические операции субъекта хозяйствования отражаются на счетах бухгалтерского учета. Двойственное отражение в учете каждого факта хозяйственной жизни проявляется при раскрытии экономической сущности каждого совершаемого процесса.

Хозяйственные операции всегда вызывают взаимосвязанные, одновременные и равновеликие изменения в отдельных объектах бухгалтерского учета‚ которые обусловливаются самой их сущностью.

Использование в учете бухгалтерских счетов и принципов двойной записи на них позволяет пользоваться в процессе управления информацией о деятельности хозяйствующего субъекта.

Важнейшим элементом информационной системы бухгалтерского учета‚ предназначенным для группировки и хранения данных о хозяйственных операциях, является бухгалтерский счет. По отношению к другим элементам системы бухгалтерский счет считается квалификационным признаком, позволяющим определить, какой объект бухгалтерского наблюдения учитывается на счете.

Система счетов бухгалтерского учета включает активные, пассивные и активно-пассивные счета, которые формируют информацию о составе, размещении и использовании хозяйственных средств и источников их формирования за определенный период времени и на конкретную дату.

В данной работе была описана методика ведения бухгалтерского учета на примере организации ООО «Амега», занимающейся производством пластиковых окон. Были приведены счета, с помощью которых ведется учет. Также были проанализированы учетная политика ООО «Амега», исходный баланс этой организации на 31.12.2017г., и на основе него открыты счета бухгалтерского учета, сформулировано содержание хозяйственных операций, вызывающих изменения в бухгалтерском балансе за 1 квартал 2017 года и составлен журнал хозяйственных операций. По данным синтетических счетов:

- заполнен бухгалтерский баланс на конец отчетного периода;

- заполнена форма №2 «Отчет о прибылях и убытках» за 1 квартал 2017 года.

Список литературы

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина РФ от 29.07.98 г. № 34н с изм. от 30.12.99 г., 24.03.00 г.);

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению";

- Рыбакова О.М., Гирбасова Е.М., Горенко Л.Г., Ермошина Г.П., Павлова А.М. У90 Учет и анализ: учеб. пособие. - М.: МИЭТ, 2013. - 304 с.

- Рябова, М. А. Теория бухгалтерского учета : учебное пособие / М. А. Рябова, Н. А. Богданова. – Ульяновск : УлГТУ, 2009. – 158 с.

- Сайт для бухгалтеров http://www.buhsoft.ru/;

- Федеральный закон РФ «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ;

Список источников

|

[1] |

Рыбакова. О.М, Учет и анализ: учеб. пособие, Москва: МИЭТ, 2013, p. 304. |

|

[2] |

М. А. Рябова, Теория бухгалтерского учета : учебное пособие, Н. А. Богданова, Ред., Ульяновск: УлГТУ, p. 158. |

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ

от 05.10.2011 № 124н)

Формы

бухгалтерского баланса и отчета о прибылях и убытках

|

на |

31 марта |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

01 |

04 |

17 |

||||||||||||

|

Организация |

ООО «Амега» |

по ОКПО |

7520671 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7735574607 |

|||||||||||||

|

Вид экономической |

Производство окон |

по |

74.13.1 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с |

||||||||||||||

|

ограниченной ответственностью |

по ОКОПФ/ОКФС |

81 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

124460, г.Москва, г.Зеленоград, Георгиевский проспект, д.5, стр.2

|

На |

1 апреля |

На 31 декабря |

|||||||

|

Пояснения |

Наименование показателя |

20 |

17 |

г. |

20 |

16 |

г. |

||

|

АКТИВ |

|||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Нематериальные активы |

|||||||||

|

Результаты исследований и разработок |

|||||||||

|

Нематериальные поисковые активы |

10 |

10 |

|||||||

|

Материальные поисковые активы |

|||||||||

|

Основные средства |

186 |

18 |

|||||||

|

Доходные вложения в материальные ценности |

|||||||||

|

Финансовые вложения |

10 |

10 |

|||||||

|

Отложенные налоговые активы |

|||||||||

|

Прочие внеоборотные активы |

|||||||||

|

Итого по разделу I |

206 |

38 |

|||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Запасы |

203 |

57 |

|||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

|||||||||

|

Дебиторская задолженность |

6 |

8 |

|||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||||||||

|

Денежные средства и денежные эквиваленты |

283 |

153 |

|||||||

|

Прочие оборотные активы |

9 |

||||||||

|

Итого по разделу II |

501 |

218 |

|||||||

|

БАЛАНС |

707 |

256 |

|||||||

Форма 0710001 с. 2

|

На |

1 апреля |

На 31 декабря |

||||||||||

|

Пояснения |

Наименование показателя |

20 |

17 |

г. |

20 |

16 |

г. |

|||||

|

ПАССИВ |

||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

120 |

120 |

||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

) |

( |

) |

||||||||

|

Переоценка внеоборотных активов |

||||||||||||

|

Добавочный капитал (без переоценки) |

29 |

|||||||||||

|

Резервный капитал |

||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

150 |

|||||||||||

|

Итого по разделу III |

299 |

120 |

||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

3 |

20 |

||||||||||

|

Отложенные налоговые обязательства |

||||||||||||

|

Оценочные обязательства |

||||||||||||

|

Прочие обязательства |

||||||||||||

|

Итого по разделу IV |

3 |

20 |

||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

15 |

25 |

||||||||||

|

Кредиторская задолженность |

347 |

91 |

||||||||||

|

Доходы будущих периодов |

||||||||||||

|

Оценочные обязательства |

||||||||||||

|

Прочие обязательства |

43 |

|||||||||||

|

Итого по разделу V |

405 |

116 |

||||||||||

|

БАЛАНС |

707 |

256 |

||||||||||

Отчет о финансовых результатах

|

за |

1 квартал |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

01 |

04 |

17 |

||||||||||||

|

Организация |

ООО «Амега» |

по ОКПО |

7520671 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7735574607 |

|||||||||||||

|

Вид экономической |

Производство окон |

по |

74.13.1 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с |

||||||||||||||

|

ограниченной ответственностью |

по ОКОПФ/ОКФС |

81 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

|

За |

1 квартал |

За |

|||||||||||||

|

Пояснения |

Наименование показателя |

20 |

17 |

г. |

20 |

г. |

|||||||||

|

Выручка |

780 |

||||||||||||||

|

Себестоимость продаж |

( |

616 |

) |

( |

) |

||||||||||

|

Валовая прибыль (убыток) |

|||||||||||||||

|

Коммерческие расходы |

( |

) |

( |

) |

|||||||||||

|

Управленческие расходы |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

164 |

||||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

|||||||||||||||

|

Проценты к уплате |

( |

) |

( |

) |

|||||||||||

|

Прочие доходы |

1 |

||||||||||||||

|

Прочие расходы |

( |

15 |

) |

( |

) |

||||||||||

|

Прибыль (убыток) до налогообложения |

150 |

||||||||||||||

|

Текущий налог на прибыль |

( |

) |

( |

) |

|||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

150 |

||||||||||||||

- Бухгалтерская отчетность организации: порядок составления и анализ.

- Порядок формирования налоговой базы по налогу на имущество организации ООО «СЕВЕР»

- Теоретические основы товароведения .

- Американская модель менеджмента в ЦБИиФ

- Понятие и характеристика финансового рынка

- Роль и особенности банковского кредита в республике беларусь в современных условиях

- Выбор стиля руководства в организации ООО «Техно Групп».

- Выбор стиля руководства в организации(СТИЛИ И МЕТОДЫ РУКОВОДСТВА И ИХ ВЛИЯНИЕ НА ОРГАНИЗАЦИОННОЕ ПОВЕДЕНИЕ СОТРУДНИКОВ)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Оценочная характеристика действующей системы мотивации и стимулирования трудового поведения персонала предприятия АО «КБП»)

- Методы экономической диагностики финансового состояния предприятия

- Баланс и отчетность, ООО «Лестер»

- Субъекты предпринимательского права