Банкротство кредитных организаций (на примере АО АКБ «Крыловский» и ООО Банк «Сириус»)

Содержание:

Введение

Актуальность темы курсовой работы. Стабильная и эффективная работа банковской системы является одним из весомых факторов устойчивого развития экономики, что обеспечивает рациональное распределение и движение финансовых ресурсов в стране. Устойчивость системы в целом зависит от финансового состояния ее отдельных участников. В последние годы негативное влияние мирового финансового кризиса привел к ухудшению финансового состояния кредитных организаций; в частности, влияние внешних и внутренних факторов вызвало сокращение количества банков в период 2012-2018 гг. более чем на 40%. Исходя из того, что банковская система играет стратегическую роль в развитии национальной экономики, банкротство любого банка имеет негативные последствия для широкого круга субъектов и может привести к депрессивным процессам во всей экономике. Указанное актуализирует необходимость исследования существующих моделей прогнозирования банкротства банков и построения новых, более эффективных моделей, учитывающих реалии российской экономики. Стоит отметить, что регулирующие органы имеют особую заинтересованность в совершенствовании методов раннего предупреждения ухудшения финансового состояния банков по ряду причин. Во-первых, это позволит минимизировать затраты на поддержку банка за счет раннего выявления проблемного состояния и своевременного вмешательства во-вторых, прогнозные модели позволяют лучше понять причины ухудшения финансового состояния и обеспечить наиболее рациональное распределение банковских ресурсов; и, в-третьих, применение методик заблаговременного прогнозирования финансового состояния будет способствовать улучшению организации инспекционных проверок банков путем выявления тех, которые требуют первоочередной проверки на месте.

Цель курсовой работы – выявление основных факторов, которые привели к банкротству российских банков за последние 3 года.

Для достижения поставленной цели был решены следующие задачи:

– рассмотреть экономическую сущность банкротства кредитных организаций;

– рассмотреть факторы банкротства кредитных организаций;

– изучить методологические подходы предупреждения банкротств банков;

– проанализировать основания, предпосылки и причины отзыва лицензий у российских банков;

– оценить финансовую устойчивость банков, лишенных лицензии в 2017 году по методике Центрального банка;

– оценить финансовую устойчивость банков, лишенных лицензии: АО АКБ «Крыловский» и ООО Банк «Сириус».

Объектом исследования является процесс диагностики банкротства с целью предупреждения наступления кризисных явлений.

Предметом исследования являются методические подходы к ранней диагностике банкротства банков.

Методологической базой исследования является методы эмпирического исследования (сравнение), научные методы теоретического исследования (формализация), общеэкономические методы (анализ, синтез, абстрагирование, обобщение, дедукция и индукция, моделирование и прогнозирование экономических процессов).

Информационной базой исследования послужили результаты работы зарубежных и российских ученых (Э.Альтмана, И. Балабанова, В. Бивера, Б. Эрдогана, Р.Лиса, Д. Пековского, Р. Сайфулина, Г.Спрингейта, Е. Трененкова, А.А. Епифанова и др.), федеральные законы, данные финансовой отчетности банков.

Практическое значение полученных результатов: выделены основные факторы, повлиявшие на ухудшение финансового состояния банков и их банкротство за последние 3 года, предложен ряд рекомендаций по минимизации рисков банковской деятельности.

1. Сущность банкротства кредитных организаций

1.1. Экономическая сущность банкротства кредитных организаций

В мировой практике использовались различные термины для характеристики состояния должника, который не может выполнять взятые на себя финансовые обязательства из-за недостаточности или отсутствии денежных и материальных ресурсов. Так, в средневековой Италии использовались термины, которыми обозначали разные категории должников: fuggitivi - должники, которые часто убегали от своих кредиторов; decoctor - должники, у которых наблюдалось постепенное уменьшение имущества; cessanti - должники, которые перестали платить по счетам; falliti - должники, которые не выполняли обязательств и rotti и bancarotti - собственно банкроты[1].

Именно от "bancarotti", что означает с латинского перебрасывать лавку менялы (банкира) или разбитый банк, в случае его несостоятельности провести расчеты с кредиторами, и происходит понятие "банкрот". С течением времени, в зависимости от социально-экономических и правовых отношений, понятие банкротства имело различное содержание. И сегодня в экономической науке существуют различные подходы к определению сущности понятия банкротства.

Наиболее распространенной в науке мнение, что банкротство – это несостоятельность субъекта предпринимательства выполнять взятые на себя обязательства. Так И.А. Бланк рассматривает банкротство как установленную в судебном порядке финансовую несостоятельность предприятия, то есть неспособность предприятия удовлетворить в установленные сроки предъявленные к нему со стороны кредиторов требования, и выполнить обязательства перед бюджетом[2]. В данном определении акцентируется внимание на несостоятельности, которая установлена в правовом порядке, то есть судом.

Аналогичную точку зрения высказывает К.Н.Цахаева. По ее мнению, банкротство – это связанное с недостаточностью активов в ликвидной форме неспособность юридического лица удовлетворить в установленный для этого срок заявленные к ней со стороны кредиторов требования и выполнить обязательства перед бюджетом[3]. Следует отметить, что данное определение распространяется на всех юридических лиц, а не ограничивается только предприятиями. Неспособность выполнять обязательства в данном случае зависит от решения суда.

Похожую точку зрения высказывают В.П.Попков и Е.В.Естафьева. По их мнению, банкротство характеризует несостоятельность предприятия удовлетворить требования кредиторов по уплате за товары, работы и услуги, а также обеспечить обязательные платежи в бюджет и внебюджетные фонды[4].

О.Ю.Глухова, А.Ю.Шевяков под термином «банкротство» понимают несостоятельность или отказ юридического или физического лица платить кредиторам по своим долговым обязательствам по мотивам отсутствия средств[5]. В данном случае акцентируется внимание на отказе платить кредиторам по причине отсутствия средств, то есть размывается граница между неспособностью действительно это делать и нежеланием по определенным мотивам. Ключевым моментом здесь является неплатежеспособность.

А.А.Терещенко рассматривает банкротство как связанную с недостаточностью активов в ликвидной форме неспособность юридического лица-субъекта предпринимательской деятельности удовлетворить требования своих кредиторов в установленный для этого срок[6]. В данном случае неспособности (несостоятельности) является следствием неплатежеспособности субъекта предпринимательской деятельности.

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 27.12.2018) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 01.01.2019) определяет неплатежеспособность и банкротство как несостоятельность, но когда речь идет о банкротстве, то это несостоятельность восстановить платежеспособность признана в судебном порядке.

Несмотря на достаточно четкое определение сроков банкротства и несостоятельности в отечественном законодательстве, банкротами могут быть признаны, с одной стороны, достаточно эффективные с экономической точки зрения субъекты предпринимательства (например, в случае применения института банкротства для решения некоторых локальных задач), а с другой стороны, целый ряд неэффективно действующих с признаками системного кризиса организаций могут не быть признаны банкротами вообще[7].

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 27.12.2018) «О несостоятельности (банкротстве)» определяет неплатежеспособность через неспособность, как и банкротство. Очевидно, что термин «несостоятельность» употребляется для характеристики финансового состояния субъекта предпринимательской деятельности – «должника», так и «банкрота». Но разница между должником и банкротом заключается в том, что для признания должника банкротом нужно соответствующее решение суда. Именно поэтому банкротство по своему содержанию не может быть синонимом несостоятельности.

Как видим, в Федеральном закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» ключевым является финансовое понятие неплатежеспособности. Неплатежеспособность может быть безусловной (абсолютной), то есть, когда есть установленный факт превышения активов над пассивами, и как следствие, невозможность удовлетворить требования каждого кредитора и предполагаемая платежная неспособность, которая может с определенной вероятностью привести к невозможности удовлетворить требования кредиторов.

В мировой практике учение о банкротстве развивалось по двум противоположными направлениям. Первое направление (европейское) основывается на принципах британской модели, рассматривает банкротство как средство возврата долгов кредитором, что сопровождается ликвидацией. Второе направление американское. Основная цель законодательства здесь состоит в том, чтобы реабилитировать компанию, восстановить ее платежеспособность. Однако в условиях современной рыночной экономики прослеживается тенденция к сближению, сочетание приведенных начал.[8]

Следует отметить, что отечественное законодательство практически отождествляет процедуру банкротства с ликвидацией. Итак, в Российской Федерации содержание понятия банкротства в первую очередь связано с применением ликвидационной процедуры.

Функционирование обанкротившегося субъекта предпринимательства в рыночной экономике невозможно вследствие конкуренции. Более того, в странах с развитой рыночной экономикой деятельность таких субъектов прекращается с помощью узаконенных процедур банкротства, которые, в первую очередь, предназначены для оздоровления рыночных отношений и экономики в целом. В связи с этим ряд ученых рассматривают банкротство как результат просчетов в системе управления субъекта предпринимательства или как результат неудовлетворительной деятельности в условиях конкуренции[9].

Так Д.А.Головченко, Е.А.Карамышева считают, что банкротство в условиях рыночной экономики является следствием неудовлетворительного управления предприятием, пренебрежение влияния различных факторов микро- и макросреды, а потому правомерно рассматривать как плату за экономическую свободу в выборе направления хозяйственной деятельности, рынков сбыта, в ценообразовании, найме рабочей силы. То есть закономерностью развития предприятия на микроуровне и формой поддержания конкурентоспособности отрасли[10].

Очевидно, что понимание банкротства как результата просчетов субъекта предпринимательства и жесткой конкуренции вполне аргументированы и логичны, поэтому игнорировать данные взгляды считаем нецелесообразным.

Более общее определение понятия банкротства дает В.В.Негреева. Она подходит к определению сущности банкротства как комплексного понятия, которое функционально должно удовлетворять следующим условиям:

- быть механизмом предотвращения непродуктивного использования активов предприятий;

- быть инструментом реабилитации предприятий, оказавшихся на грани банкротства, однако имеют значительные резервы для успешной финансово-хозяйственной деятельности в будущем;

- способствовать наиболее полному удовлетворению претензий кредиторов[11].

Если принимать во внимание две первые функции данного определения, то именно они являются регулятивными и должны способствовать оздоровлению рыночной экономики. В данном случае имеется в виду, что процесс банкротства должен четко определить деятельность которого субъекта можно восстановить, то есть провести санацию и восстановить платежеспособность, и который должен прекратить деятельность, а именно должна быть применена процедура ликвидации. Функция полностью соответствует европейской модели.

Некоторые ученые выделяют кризисное состояние субъекта предпринимательства в качестве основной причины его банкротства. Так Г.В.Давыдова утверждает, что банкротство предприятия – это итоговый результат глубокого финансового кризиса, делает невозможным нормальную деятельность предприятия и делает его несостоятельным[12]. В данном случае неплатежеспособности (банкротстве) - это результат финансового кризиса.

Таким образом, трактовка сущности банкротства в отечественной экономической науке можно классифицировать по следующим признакам: следствие несостоятельности (неплатежеспособности) результат действия рыночных механизмов, включая конкурентную борьбу; результат глубокого финансового кризиса. Систематизируем данные подходы и составим табл.1.

Таблица 1

Систематизация подходов к определению содержания понятия «банкротство»

|

Автор |

Определение |

|

1 |

2 |

|

Несостоятельность признана юридически |

|

|

И.А. Бланк |

Установленная в судебном порядке финансовая несостоятельность предприятия, то есть неспособность предприятия удовлетворить в установленные сроки предъявленные к нему со стороны кредиторов требования и выполнить обязательства перед бюджетом |

|

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 27.12.2018) «О несостоятельности (банкротстве)» |

Банкротство - признанная хозяйственным судом неспособность должника восстановить свою платежеспособность и удовлетворить признанные судом требования кредиторов не иначе как через применение ликвидационной процедуры |

|

Несостоятельность |

|

|

А.А. Терещенко |

Банкротство - это связанное с недостаточностью активов в ликвидной форме неспособность юридического лица удовлетворить в установленный для этого срок заявленные к нему со стороны кредиторов требования и выполнить обязательства перед бюджетом |

|

О.Ю.Глухова, А.Ю.Шевяков |

Банкротство – это несостоятельность или отказ юридического или физического лица платить кредиторам по своим долговым обязательствам по мотивам отсутствия средств |

Продолжение табл.1

|

1 |

2 |

|

Неплатежеспособность |

|

|

К.Н.Цахаева |

Банкротство связано с недостаточностью активов в ликвидной форме неспособность юридического лица-субъекта предпринимательской деятельности удовлетворить требования своих кредиторов в установленный для этого срок |

|

О.Ю. Глухова, А.Ю.Шевяков |

Банкротство –несостоятельность или отказ юридического или физического лица платить кредиторам по своим долговыми обязательствами из-за мотивов отсутствия средств |

|

Результат неудовлетворительного управления субъектом предпринимательства в рыночной экономике |

|

|

Д.А.Головченко, Е.А.Карамышева |

Банкротство в условиях рыночной экономики является следствием неудовлетворительного управления предприятием, пренебрежение влияния различных факторов микро- и макросреды, а потому правомерно рассматривать как плату за экономическую свободу в выборе направления хозяйственной деятельности, рынков сбыта, в ценообразовании, найме рабочей силы. |

|

Комплексный подход |

|

|

В.В.Негреева |

Банкротство комлексное понятие, функционально должно удовлетворять следующим условиям: - быть механизмом предотвращения непродуктивного использования активов предприятий; - быть инструментом реабилитации предприятий, оказавшихся на грани банкротства, которые, однако имеют значительные резервы для успешной финансово-хозяйственной деятельности в будущем - способствовать наиболее полному удовлетворению претензий кредиторов. |

|

Результат финансового кризиса |

|

|

Г.В.Давыдова |

Банкротство – это итоговый результат глубокого финансового кризиса, что делает невозможным нормальную деятельность предприятия и делает его несостоятельным |

Таким образом, опираясь на проведенный анализ, определим сущность банкротства следующим образом: банкротство - это признанная в судебном порядке несостоятельность субъекта предпринимательства выполнять взятые обязательства и осуществлять деятельность на соответствующих сегментах рынка вследствие его экономической неэффективности, которая является отрицательным результатом глубокого финансового кризиса и, как правило, приводит к применению ликвидационной процедуры.

1.2. Факторы банкротства кредитных организаций

Современный коммерческий банк на микроэкономическом уровне является предприятием, а на макроэкономическом уровне - посредником[13]. Поэтому, процесс банкротства банков является сложным, как и похожим в некоторых моментах с банкротством предприятия, так и вовсе отличным. Учитывая этот факт, по нашему мнению, совершенно правильно на законодательном уровне осуществлено разграничение процедур банкротства для предприятий и банков. Учитывая значительную социальную ответственность банков, их влияние не только на экономические, но и общественные отношения, которые характерны именно для посредника, вполне понятна организующая и регулятивная роль Центрального банка Российской Федерации на стадии ликвидации коммерческих банков.

Процедура ликвидации коммерческих банков имеет существенные отличия от процедуры признания банкротом. Во-первых, процедура ликвидации банков является средством воздействия принудительного характера и не называется процедурой признания банкротом. Во-вторых, процедура и ликвидатор хотя и назначаются в порядке, но фактически суд только принимает или отклоняет решение ЦБ и никак не может повлиять на возвращение лицензии и восстановление работы банка. В-третьих, основанием для ликвидационной процедуры является нарушение банком банковского законодательства или иных нормативных актов ЦБ, что приводит к неплатежеспособности.

С точки зрения органов банковского надзора банкротство коммерческого банка обусловлено одной из двух причин[14]:

- неплатежеспособность, что означает отсутствие достаточного количества активов, чтобы выполнить свои обязательства, то есть банк испытывает дефицит собственных средств (отрицательный капитал), он признается неплатежеспособным;

- неликвидность, то есть банк не в состоянии выполнить свои обязательства перед вкладчиками или кредиторами.

Практически неплатежеспособный банк может продолжать функционировать, особенно если центральный банк дает ему свои средства, то есть повышает его ликвидность, чтобы дать возможность выполнить свои обязательства[15]. Неплатежеспособность банка свидетельствует о его проблемности и является индикатором возможного банкротства. Поэтому определим следующие факторы банкротства коммерческого банка:

- наличие непроведенных платежных документов клиентов;

- недостаточный объем средств на корреспондентских счетах для выполнения обязательств клиентов;

- привлечение средств на условиях, более выгодных, чем рыночные;

- несбалансированность сроков привлечения и размещения средств;

- высокий удельный вес межбанковских кредитов в структуре привлеченных банком ресурсов;

- нарушение банками обязательных экономических нормативов и несоблюдение резервных требований;

- проведение рискованной кредитной и процентной политики;

- деятельность банков на высокорискованных и ненадежных рынках;

- наличие аудиторского заключения, который предусматривает определенные ограничения в деятельности банка;

- установление фактов грубых нарушений правил бухгалтерского учета;

- негативная информация граждан, средств массовой информации, жалобы клиентов на работу банка;

- частые изменения состава руководства банка.

Категорию проблемности банка можно определить по наличию в деятельности банка негативных сдвигов, связанных с проведением операций с повышенным риском, неэффективным управлением, несоблюдением требований действующего законодательства и т.п[16]. По следующим признакам банки распределяют соответственно на следующие группы:

- финансово стабильные банки;

- банки, которые имеют первые признаки проблемности: убыточная деятельность на одну отчетную дату; несоблюдение норматива достаточности капитала на отчетную дату; нарушение порядка формирования обязательных резервов; резкие изменения в составе акционеров или руководства банка; наличие неоплаченных документов клиентов на четыре даты и более в течение месяца;

- банки, которые имеют временные осложнения: убыточную деятельность в течение трех месяцев, несоблюдение норматива достаточности капитала и других нормативов в течение трех месяцев, отсутствие резерва для возмещения возможных потерь по кредитам;

- банки с первыми признаками банкротства;

- критические (финансово нестабильные) банки.

То есть, проблемными считаются банки, которые имеют уже первые признаки проблемности, временные осложнения, а также первые признаки банкротства[17].

Банк можно считать финансово-кредитным учреждением с первыми признаками банкротства, если перечисленные признаки имеются в течение длительного времени - более года.

Первым звонком возникновения проблем в деятельности банка являются признаки нарушения его финансовой стабильности. Ухудшение финансового состояния может быть вызвано недостаточностью нормативного капитала, некачественными активами и пассивами, что ставит под угрозу интересы клиентов и платежеспособность банка. Обобщая вышеназванные причины проблемности банков, можно выделить основные из них – это:

- недостаточность капитала;

- проведение рисковых операций;

- невыполнение норматива по объему резервов под активные операции[18].

Таким образом, по мнению большинства ученых, ключевым в определении сущности банкротства является понятие несостоятельности. Это означает, что банкротство преимущественно рассматривается как неспособность выполнять обязательства субъектом предпринимательства. По мнению многих авторов, банкротство должно быть признанным юридически, то есть неспособность подтверждена решением суда. Ряд авторов не акцентируют на этом внимание, а некоторые видят в неспособности отказ выполнять обязательства, что больше свойственно фиктивным видам банкротства, которое имеет место в отечественной экономике.

Итак, банкротство коммерческого банка - явление чрезвычайно опасное. Специфика работы банковских учреждений в том, что они оперируют средствами клиентов. Ликвидация какого-либо одного банка вызывает эффект системного риска определенного круга предприятий, связанных хозяйственными отношениями с клиентами банка-банкрота. Кризис деятельности для предприятий-клиентов банка-банкрота может привести к росту социальной напряженности и снижению доверия к банковской системе в целом.

1.3. Методологические подходы предупреждения банкротства банков

Диагностика банкротства – это своевременное выявление неплатежеспособности, убыточности, финансовой зависимости от внешних источников финансирования, низкой деловой активности. Поэтому в классических моделях диагностики банкротства используют показатели прибыльности, финансовой устойчивости, ликвидности и деловой активности.

Общими требованиями к организации диагностики банкротства банков являются[19]:

- идентичность базы первичной информации по отдельным блокам и внутриблоковым показателям (например, по отдельным коммерческим банкам) и централизованным данным;

- соблюдение всех технических и организационных параметров проведения ранней диагностики банкротства (ежемесячные данные в разрезе определенных блоков и ежеквартальные аналитические отчеты, сводные полугодовые аналитические записки и т.д.);

- функционирование на основе принципа непрерывности, который означает, что работа по сбору и оценке информации должна проводиться на регулярной основе;

- доступность выводов и результатов для всех заинтересованных пользователей информации о деятельности банков.

Механизм диагностики банкротства банков включает (рис.1).

Использование современных методов моделирования позволяет получить соответствующие показатели, при помощи которых можно придать количественную оценку банковских рисков, что фактически является первым и необходимым компонентом в системе диагностики банкротства банковского учреждения.

Рис. 1. Механизм ранней диагностики банкротства банков[20]

Оценка рисков – это процесс определения вероятности возникновения факторов риска, определенных событий или ситуаций, способных негативно повлиять на развитие объекта и достижения запланированных результатов.

К основным методам оценки рисков относятся[21]:

1) статистические, суть которых заключается в определении вероятности возникновения потерь на основе статистических данных предыдущего периода и установлении области (зоны) риска, коэффициента риска и т.д.;

2) аналитические, которые позволяют определить вероятность возникновения потерь на основе математических моделей;

3) метод экспертных оценок, который представляет собой комплекс логических и математико-статистических методов по обработке результатов опроса группы экспертов, причем эти результаты являются единственным источником информации.

Для прогнозирования банкротства в мире используется система эконометрических моделей, которые строятся на основе финансовых коэффициентов (табл.2).

Таблица 2

Система эконометрических моделей

|

Название модели |

Функция |

Переменные |

Значение показателя |

|

1. Пятифакторная модель Е. Альтмана |

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,999X5 |

X1 - рабочий капитал / валюта баланса; X2 - сумма нераспределенной прибыли и резервного капитала / валюта баланса; X3 - (обычная прибыль до налогообложения+ проценты за кредит) / валюта баланса; X4 - рыночная стоимость предприятия / ссудный капитал; X5 - чистая выручка от реализации продукции /валюта баланса. |

Z = 0 - вероятность 50%; Z< 0 - уменьшение вероятности; Z > 0 - вероятность превышает 50%. |

|

2. Модель Спрингейта |

Z= 1,03A+3,07B + 0,66C+0,4D |

А - рабочий капитал / общая стоимость активов; В - прибыль до уплаты налогов и процентов/общая стоимость активов; С - прибыль до уплаты налогов /краткосрочные обязательства; D - объем продаж / общая сумма активов. |

Z < 0,862 - финансовое состояние нестабилен, банк - банкрот; Z > 2,45 - угроза минимальная |

|

3. Модель Лиса |

Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,001Х4 |

Х1 - оборотные активы / сумма всех активов; Х2 - прибыль от реализации / сумма активов; Х3 - нераспределенная прибыль / сумма активов; Х4 - собственный капитал / привлеченный капитал. |

Предельное значение для этой модели 0,037 |

|

4. Тест Таффлера |

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16 Х4 |

Х1 - прибыль от реализации / краткосрочные обязательства; Х2 - оборотные активы/ обязательства; Х3 - краткосрочные обязательства / активы; Х4 - выручка от реализации /активы. |

Z> 0,3 - хорошие долгосрочные перспективы; Z <0,2 - большая вероятность банкротства |

|

5. Коэффициент Бивера |

КБ = (ЧП – НА) : (ДЗ + ПЗ) |

ЧП - чистая прибыль; НА - начисленная амортизация; ДЗ - долгосрочные обязательства; ПО - текущие обязательства. |

КБ> 0,4 - банкротство не угрожает. КБ ≤ 0,2 –неудовлетворительная структура баланса |

Однако, использование многих методов и моделей, связанных с диагностикой банка на предмет склонности к банкротству, в российских условиях затруднено несколькими важными факторами:

1) значительно отличаются внешние для компании условия, существующие в России, и в странах с развитой экономикой. В связи с этим, некоторые показатели, которые положены в основу моделей диагностики, в России определить сложно, или они имеют несколько иной смысл;

2) существует опасность по получению из публичных источников информации об объекте исследования, которая не соответствует действительности. Причиной этого является отсутствие сбалансированной системы стимулов и наказаний за такие действия. Распространенность этих фактов прямо влияет на точность моделей;

3) ограниченность круга применения систем, используемых органами банковского надзора, их невысокая оперативность и трудоемкость[22].

Самой распространенной методикой анализа эффективности банковской деятельности является методика декомпозиционного анализа прибыльности собственного капитала, или модель Дюпона. Использовав прием расширения факторной модели Дюпона, можно получить зависимость между прибылью и риском, которая описывается моделью:

(1)

ROE = ROA х MК

где ROE - доходность капитала (K)

ROA - доходность активов (A);

MК - мультипликатор капитала[23].

Чем выше значение мультипликатора капитала, тем выше будет и риск. В банковской деятельности пределы диапазона изменения мультипликатора капитала не могут быть произвольными и регулируются органами надзора.

2. Анализ причин отзыва лицензий у российских банков

2.1. Основания, предпосылки и причины отзыва лицензий у российских банков

На 1.05.18 банковский сектор Российской Федерации насчитывал 534 действующие кредитные организации, из которых 492 являлись банками. Согласно официальной статистике, с 2007 года количество кредитных организаций снизилось более чем на половину. Некоторые банки были добровольно ликвидированы по решению собственников, однако большинство из них прекратили свою деятельность в принудительном порядке (рис.2).

Рис.2. Динамика количества действующих и лишенных лицензии кредитных организаций в 2007-2018 гг.

Составлено по:

Отчет о развитии банковского сектора и банковского надзора в 2017 г. URL:

http://www.cbr.ru/publ/bsr/bsr_2017.pdf (дата обращения: 2.04.2019)

Приказы об отзыве (аннулировании) лицензий на осуществление банковских операций URL: http://www.cbr.ru/credit/likvidbase/ (дата обращения: 2.04.2019)

Лицензии 65% банков были отозваны в последние 6 лет. В основном прекратившие деятельность банки были зарегистрированы в Москве в Московской области, что закономерно, поскольку больше половины банков России имеют головной офис в Москве. Присутствие в списке городов, где лицензии у банков отзывались чаще всего, Санкт-Петербурга и Самары также объясняется более высокой концентрацией в этих регионах головных организаций банков (Северо-Западный ФО – 7,7%, Приволжский ФО – 12,4% действующих кредитных организаций на 1.01.18), что нельзя сказать о Махачкале и Владикавказе. Частота лишений лицензий региональных банков Северо-Кавказского федерального округа может быть обусловлена низким уровнем развития экономики и, возможно, низким уровнем квалификации менеджмента банков.

В большинстве случаев закрывали маленькие банки (медианное значение суммы активов – 2,5 млрд. руб.). Из крупных банков лишились лицензии ПАО «Банк «ЮГРА», ПАО «Татфондбанк», ООО «Внешпромбанк». Системно значимые ПАО «ФК Открытие» и ПАО «Промсвязьбанк», а также крупный ПАО «Бинбанк» были отправлены на санацию.

Чаще всего в пресс-релизах Центрального банка с объяснением причин прекращения деятельности кредитных организаций встречались формулировки «токсичные активы», «неадекватная оценка рисков», «рискованная бизнес-модель», «низкокачественные активы», «не создавал резервы на возможные потери по ссудам соразмерные принятым рискам» или «вы-сокорискованная кредитная политика». По этой причине с 2013 г. и до текущего момента лишились лицензии 165 банков, по данным газеты «Коммерсант»[24].

Следующим по «популярности» основанием для прекращения деятельности стало проведение сомнительных операций, в т. ч. вывод денежных средств за рубеж/хищения. Собственники 145 банков были обвинены именно в этом по результатам проверки Банка России.

Чуть меньшее количество (135 банков) нарушили федеральный закон №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», и поэтому прекратили свою деятельность.

Капитал 120 банков снизился до величины меньше 2%, 65 кредитных организаций фальсифицировали финансовую отчётность, а 106 компаний еще до отзыва лицензии практически прекратили свою деятельность, отказываясь исполнять обязательства перед кредиторами и вкладчиками.

Если условно все причины, по которым были отозваны лицензии с июля 2013г. принять за 100%, то можно получить следующую диаграмму частоты упоминания Банком России шести вышеперечисленных оснований (рис.3)

Рис.3. Основания для отзыва лицензий у банков в 2013-2018 гг.

В большинстве случаев причин для отзыва лицензии была не одна. Абсолютными рекордсменами стали ООО «Эсидбанк», АО АКИБ «Образование» и АО КБ «МАСТ-БАНК», которые лишились лицензии из-за всех вышеперечисленных факторов. И это понятно, т.к. большинство причин взаимосвязаны. Высокорискованная кредитная политика обуславливает большую долю просроченных ссуд, что в свою очередь, является причиной потери банком ликвидности. Начисление резерва в соответствии с такими рисками обычно приводит к утрате кредитной организацией капитала и прекращению деятельности, поэтому чтобы продолжать работать банк фальсифицирует отчетность, начисляя лишь часть резерва на возможные потери по ссудам.

Необходимо отметить, что зачастую низкокачественные активы являются кредитами владельцам, которые с помощью различных мошеннических схем легализуют таким образом доходы, полученные преступным путем, а после выводят их за рубеж. Однако не исключена и другая ситуация, когда честные маленькие банки просто не выдерживают конкуренции с государственными гигантами.

Уровень концентрации капитала в России довольно высок. По данным Центрального банка, на 1.01.18 на 200 крупнейших банков приходится 98,3% активов, а на 30 крупнейших – 80% активов. При этом наблюдается увеличение концентрации: на 1.01.2017 на 200 крупнейших банков приходилось 79,6% активов, а на 30 крупнейших – 79,6%.[25]

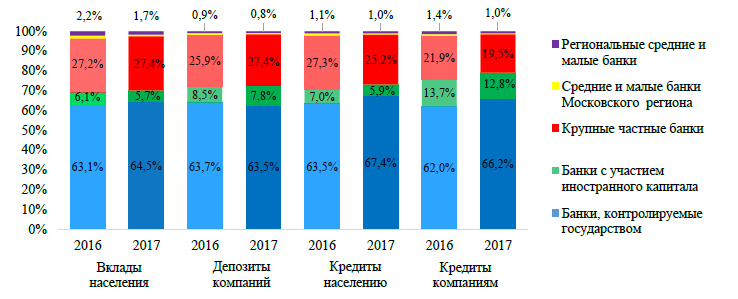

Рис.4. Распределение некоторых активов и пассивов банковского сектора по группам банков на 1 января 2016 и 2017 гг.

Составлено по: Отчет о развитии банковского сектора и банковского надзора в 2016 г. URL: http://www.cbr.ru/publ/bsr/bsr_2017.pdf (дата обращения: 11.04.2019)

Интересны данных «Отчета о развитии банковского сектора и банковского надзора в 2016 году», где приводится распределение некоторых активов и пассивов банковского сектора по группам банков. Самыми крупными в России являются банки, в отношении которых Банком России или Российской Федерацией осуществляется прямой или косвенный контроль. На их долю приходится более 60% вкладов физических и юридических лиц, кредитов населению или компаниям. Причем в течение 2016 года на рынке кредитования их роль усилилась (62% на 1.01.2016 и 66% на 1.01.2017) за счет уменьшения доли кредитов всех частных банков, а структура вкладов и депозитов осталась неизменной.

Более 25% денежных средств были привлечены на вклады и депозиты и более 19% всех кредитов предоставлены крупными частными банками. Удельный вес вкладов населения, депозитов нефинансовым компаниям и кредитов населению, которые числятся на балансе у банков с иностранным участием, не превышает 9%, а удельный вес кредитов компаний – 14%.

Средние и малые банки имеют незначительный объем этих пассивов и активов в масштабах банковской системы России (менее 4%).

В число крупнейших 5 банков на 1.01.2018 входят ПАО «Сбербанк» (50%+1 акция у Банка России), ПАО «Банк ВТБ» и ПАО «Банк ВТБ 24»30 (60,9% у Росимущества), ПАО «Газпромбанк» (дочерняя компания ПАО «Газпром»), ПАО «Россельхозбанк» (100% у Росимущества) АО «Альфа-Банк», в число 30 крупнейших банков – 5 крупнейших, а также, ПАО «ФК Открытие» (99,9% у Банка России), ПАО «Московский Кредитный Банк», ПАО «Промсвязьбанк» (99,9% у ГК «Агентство страхования вкладов»), АО «ЮниКредит банк», ПАО «Бинбанк» (99,9% у Банка России), ПАО «Росбанк», АО «АБ «Россия», АО «Райффайзенбанк», АО «Рост Банк», ПАО «Совкомбанк», ПАО «БМ-Банк» (дочерняя компания ПАО «Банк ВТБ»), ПАО «Банк «Санкт-Петербург», ПАО «Банк «Траст» (дочерняя компания ПАО «ФК Открытие»), ПАО «БанкУралсиб», ПАО «Московский Областной банк», АО «Всероссийский банк Развития Регионов» (дочерняя компания группы «Роснефть»), ПАО «Банк «АК Барс» (53,8% у Республики Татарстан), АО КБ «Ситибанк», АО «Банк Русский Стандарт», ПАО «АКБ Российский Капитал» (100% у Росимущества), АО «СМП Банк», АО «АКБ Новиком банк (100% у ГК «Ростех»), Уральский банк Реконструкции и Развития, Московский Индустриальный банк», ПАО «КБ Восточный». В число крупнейших государственных банков входят вышеперечисленные банки, где для государства указана в скобках.

К сожалению, в «Отчете о развитии банковского сектора и банковского надзора» не был представлен список банков или методика их распределения по группам, а также нет актуальной информации по 2017 г., а под крупнейшими в «Сводной статистической информации» Банк России понимает фиксированный список кредитных организаций, а не составляемый на ежегодной основе по определенному показателю. Для отражения фактической концентрации активов был составлен рейтинг по величине активов и распределен по группам (табл.3)

На 1 января 2018 г. 61% активов банковского сектора России числился на балансе 5 крупнейших банков, четыре из которых контролируются государством, и только Альфа-Банк является частным. 85% активов приходятся на 30 крупнейших банков, а активы 360 самых маленьких банков составляют всего 1% совокупных активов.

Таблица 3

Некоторые показатели деятельности российских банков на 1.01.2018

|

Активы, млн. руб. |

Доля |

Уровень расходов по средствам населения |

Доходность ссуд- ных операций |

|

|

По крупнейшим 5 банкам |

49 951 770 |

61% |

5,19% |

10,45% |

|

По крупнейшим 30 банкам |

69 418 827 |

85% |

5,3% |

11,32% |

|

По крупнейшим 100 банкам |

77 994 510 |

95% |

6,6% |

13,15% |

|

По крупнейшим 200 банкам |

80 505 016 |

99% |

6,81% |

13,28% |

|

По всем банкам |

81 714 927 |

100% |

7,04% |

13,39% |

|

По крупнейшим государственным банкам |

55 263 320 |

68% |

4,43% |

11,03% |

Источник: финансовая отчетность банков

Таблица 3 наглядно демонстрирует невыгодное положение частных небольших банков. Поскольку они не так известны и не имеют доверия населения и компаний, как в случае с государственными банками, то они вынуждены привлекать средства по более высоким ставкам. Доходность у них тоже выше, но это как правило сопряжено с более высокими рисками, поскольку человек или организация могла кредитоваться в государственном банке или более крупном частном банке по более низким ставкам, но по каким-то причинам этого не произошло.

Кроме того, государственные банки предоставляют денежные средства по государственным программам субсидирования процентной ставки (ипотека с господдержкой, военная ипотека), что также повышает конкурентоспособность госбанков, гарантирует приток доходов при минимальном уровне риска.

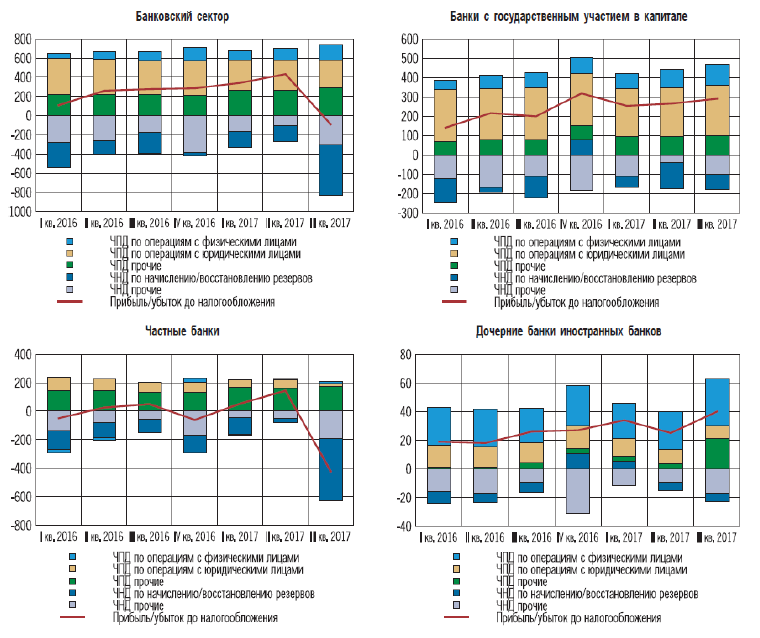

Сравним структуру чистых доходов государственных и частных банков (рис.5).

Рис.5. Структура чистых доходов банковского сектора в разрезе групп банков по типу собственности, млрд. руб.

Источники:

Обзор финансовой стабильности №2. II-III квартал 2017 г. URL: http://www.cbr.ru/publ/Stability/OFS_17-02.pdf (дата обращения 1.05.2019)

Основную долю доходов первых составляет процентный доход от операций с юридическими лицами и примерно по 25% доходов – прочий процентный доход и процентный доход от операций с физическими лицами. Совокупные непроцентные расходы мало волатильны, а начисление резервов за 6 из семи анализируемых кварталов 2016-2017 гг., по которым доступна информация, составляют меньше 50% общих расходов.

Совсем другая ситуация у частных банков. Чистые доходы от основной деятельности негосударственных банков (кредитования населения и компаний) занимают небольшую долю. Заметна также тенденция на снижение таких доходов как в процентном выражении, так и в абсолютном. По данным Центрального Банка, основной процентный доход частные банки получают от вложения в долговые инструменты и прочие размещенные средства, доходы по которым более волатильны. Эти доходы практически нивелируются расходами банков, в которых в силу большей рискованности их операций довольно существенную роль играют расходы по начислению резерва, которые могут в будущем стать реальными убытками.

Однако в большинстве случаев банк оказывается на грани банкротства не из-за рыночных факторов, а из-за преднамеренных противоправных действий собственников, менеджмента и обычных сотрудников банка.

Все может начинаться с небольшого улучшения качества активов с помощью субъективного учета «иных существенных факторов», разрешенных в указании Центрального Банка №590-П[26], и формирование недостаточного резерва, которое довольно сложно обнаружить и доказать, если нет явных свидетельств. Но по мере увеличения «плохих» долгов скрывать их становится все сложнее. В конечном итоге, чтобы соблюсти все обязательные нормативы

и продолжить свою деятельность, банк вынужден идти на крайние меры. Кредитная организация создает фирму, которая погашает задолженность недобросовестного плательщика за счет выданного ей кредита, или банк реструктурирует задолженность/замещает ценными бумагами. Таким образом, просроченная задолженность исчезает, а на балансе банка числятся только первоклассные долги[27].

2.2. Оценка финансовой устойчивости банков, лишенных лицензии в 2017 году, по методике Центрального банка

Из 46 банков, лишившихся лицензии в 2017 г, шесть прекратили свою деятельность по несвязанным с финансовой устойчивостью причинам. Лицензии ООО КБ «Преодоление», ООО КБ «Европейский Стандарт», ООО КБ «Региональные финансы», ООО КБ «Анелик РУ», ООО АКБ «ИНТЕРКООП», ООО «Владпромбанк», АО «Финарс Банк» были отозваны в связи с нарушением федерального закона №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». При этом, согласно пресс-релизу Центрального банка, первые четыре кредитных организации проводили «теневые» валютно-обменные операции. Остальные были замечены в проведении сомнительных и транзитных операций, хищении или выводе средств за рубеж.

Одной из причин отзыва лицензии для ПАО Банк «Югра», ПАО МАБ «Темпбанк», АО АКБ «Северо-Восточный Альянс», ООО АКБ «Легион», ООО КБ «Информпрогресс» стало обслуживание интересов собственников, хотя нормативы Н7, Н9.1 и Н10.1 этих банков не превышали пороговых значений. Скорее всего, были использованы «схемные операции», перечисленные ранее.

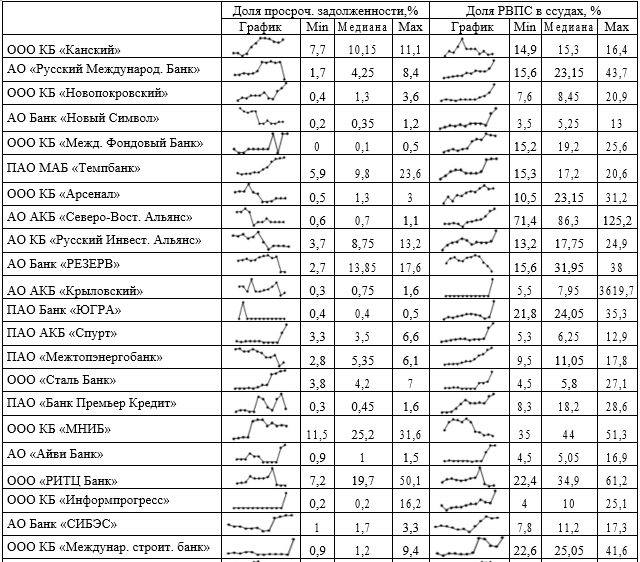

Самой «популярной» причиной отзыва лицензии стала высокорисковая кредитная политика и недостаточный размер резерва на возможные потери. Ссылаясь на нее, Центральный банк лишил лицензии 35 банков. Для более комплексного представления о кредитном риске этих банков была составлена таблица, содержащая информацию о динамике доли просроченной задолженности и доли резерва на возможные потери по ссудам (РВПС) в общем объеме ссудной задолженности за 12 месяцев перед прекращением деятельности (табл.4). График позволяет оценить изменение этих показателей, а минимальное, максимальное и медианное значение служат ориентирами для анализа их значений. Собранные данные не позволяют выявить общую тенденцию или общие признаки выскорисковой кредитной политики у всех банков.

Таблица 4

Качество активов банков, лишенных лицензии из-за рискованной бизнес-модели

Продолжение табл.4

Составлено по: финансовая отчетность банков за 12 месяцев перед отзывом лицензии

В большинстве случаев наблюдается увеличение доли просроченной задолженности и РВПС с приближением к дате отзыва лицензии, однако есть и исключения, например, у банка «Резерв» снижаются обе доли. Количественные значения также различны: первый показатель варьируется от 0% («Межд. Фондовый Банк») до 50% («РИТЦ Банк»), а второй– от 0,4% («Булгар банк») до 3620% («Крыловский»).

Тем не менее, можно заметить, что у нескольких банков эти показатели резко растут на последнюю дату или несколько дат. Так происходит с долей просроченной задолженности банков (ПАО АКБ «Спурт», АО «Айви Банк», ООО «Сталь Банк», ООО КБ «Информпрогресс», АО Банк «СИБЭС», ООО КБ «Международный строительный банк», ООО «Банк Экономический Союз», ПАО АКБ «Новация», ООО КБ «Тальменка-Банк», АО «Булгар Банк», АО «Торговый Городской Банк», АО «Анкор Банк», ПАО «Интехбанк», ПАО «Тат-фондбанк»), а также с долей РВПС у 12 банков (АО Банк «Новый символ», АО АКБ «Крыловский», ПАО Банк «Югра» и некоторые уже перечисленные банки). Это может свидетельствовать о проведении проверки Центральным банком и доначислении резерва на возможные потери до размера адекватного принятым рискам. До проверки эти банки фальсифицировали отчетность, предоставляя недостоверную информацию о кредитном риске, преуменьшая его в несколько раз.

Самой «популярной» причиной отзыва лицензии стала высокорисковая кредитная политика и недостаточный размер резерва на возможные потери. Ссылаясь на нее, Центральный банк лишил лицензии 35 банков. Для более комплексного представления о кредитном риске этих банков была составлена таблица, содержащая информацию о динамике доли просроченной задолженности и доли резерва на возможные потери по ссудам (РВПС) в общем объеме ссудной задолженности за 12 месяцев перед прекращением деятельности (табл.4).

График позволяет оценить изменение этих показателей, а минимальное, максимальное и медианное значение служат ориентирами для анализа их значений.

Собранные данные не позволяют выявить общую тенденцию или общие признаки выскорисковой кредитной политики у всех банков. В большинстве случаев наблюдается увеличение доли просроченной задолженности и РВПС с приближением к дате отзыва лицензии, однако есть и исключения, например, у банка «Резерв» снижаются обе доли. Количественные значения также различны: первый показатель варьируется от 0% («Межд. Фондовый Банк») до 50% («РИТЦ Банк»), а второй – от 0,4% («Булгар банк») до 3620% («Крыловский»).

Тем не менее, можно заметить, что у нескольких банков эти показатели резко растут на последнюю дату или несколько дат. Так происходит с долей просроченной задолженности 14 банков (ПАО АКБ «Спурт», АО «Айви Банк», ООО «Сталь Банк», ООО КБ «Информпрогресс», АО Банк «СИБЭС», ООО КБ «Международный строительный банк», ООО «Банк Экономический Союз», ПАО АКБ «Новация», ООО КБ «Тальменка-Банк», АО «Булгар Банк», АО «Торговый Городской Банк», АО «Анкор Банк», ПАО «Интехбанк», ПАО «Тат-фондбанк»), а также с долей РВПС у 12 банков (АО Банк «Новый символ», АО АКБ «Крыловский», ПАО Банк «Югра» и некоторые уже перечисленные банки). Это может свидетельствовать о проведении проверки Центральным банком и доначислении резерва на возможные потери до размера адекватного принятым рискам. До проверки эти банки фальсифицировали отчетность, предоставляя недостоверную информацию о кредитном риске, преуменьшая его в несколько раз.

Отсутствие таких резких скачков на графиках у остальных банков, однако, не означает предоставления ими правильной информации. Скорее всего, правдоподобные данные не нашли отражение в опубликованной финансовой отчетности, или были найдены и другие причины для лишения лицензии (например, дефицит ликвидности и неспособность исполнять обязательства, как в случае с АО КБ «Росэнергобанк», максимальная доля просрочки которого составляет всего 4,2%, а наибольшая доля РВПС – лишь 12,4%).

2.3. Оценка финансовой устойчивости банков, лишенных лицензии: АО АКБ «Крыловский» и ООО Банк «Сириус»

На наш взгляд, интересна финансовая отчетность АО АКБ «Крыловский» и ООО Банк «Сириус». Фальсификация отчетных данных первым банком имела наибольшие масштабы – отношение резерва на возможные потери к совокупному объему ссуд выросло с 8% на предпоследнюю до 3620% на последнюю перед отзывом лицензии даты соответственно. Напротив, «Сириус» являлся самым «честным» банком, чьи показатели ухудшались постепенно, а на последнюю дату были одними из наибольших по величине среди всех 35 банков.

Проведем анализ финансовой устойчивости обоих банков за 5 месяцев до прекращения деятельности в соответствии с методикой Центрального банка. Сконцентрируемся на количественных показателях, которые можно рассчитать на основе финансовой отчетности.

Ликвидность как у банка «Сириус», так и у банка «Крыловский» находится в хорошем состоянии: практически всем показателям присвоен 1 балл (табл.5).

Таблица 5

Показатели ликвидности банков «Сириус» и «Крыловский»

|

Банк «Сириус» |

Банк «Крыловский» |

|||||||||

|

1.09.16 |

1.10.16 |

1.11.16 |

1.12.16 |

1.01.17 |

1.03.17 |

1.04. 17 |

1.05.17 |

1.06.17 |

1.07.17 |

|

|

ПЛ1, % |

56,9 |

117,1 |

110,2 |

100,0 |

114,9 |

73,5 |

83,6 |

67,3 |

69,8 |

77,6 |

|

ПЛ2, % |

130,6 |

96,4 |

51,2 |

51,5 |

46,1 |

397,5 |

266,0 |

342,6 |

291,0 |

571,7 |

|

ПЛ3, % |

123,5 |

97,6 |

88,2 |

75,3 |

72,4 |

391,2 |

280,1 |

393,4 |

436,0 |

529,7 |

|

ПЛ4, % |

18,31 |

12,25 |

10,77 |

11,46 |

13,49 |

15,12 |

27,35 |

13,59 |

12,49 |

12,04 |

|

ПЛ5, % |

0 |

0 |

0 |

0 |

0 |

-23,1 |

-29,3 |

-9,8 |

-18,6 |

-48,1 |

|

ПЛ6, % |

0,64 |

0,53 |

0,96 |

1,02 |

1,04 |

0 |

0 |

0 |

0 |

0 |

|

ПЛ7, % |

189,0 |

214,8 |

218,1 |

217,6 |

212,5 |

17,2 |

11,1 |

8,8 |

6,0 |

6,4 |

|

РГЛ |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1 |

1,13 |

1 |

1 |

1 |

|

Состояние |

хорошо |

хорошо |

хорошо |

хорошо |

хорошо |

хорошо |

хорошо |

хорошо |

хорошо |

хорошо |

Составлено по: финансовая отчетность банков «Сириус» и «Крыловский» с использованием инструментов Портала банковского аналитика URL: http://analizbankov.ru (дата обращения 1.05.2019)

Обобщающий результат по группе показателей ликвидности у первого банка чуть хуже в связи с тем, что показатель небанковских ссуд (ПЛ7) оценивается на 4 балла, поскольку объем ссуд некредитным организациям почти в 2 раза больше, чем объем остатков средств на счетах таких компаний.

У второго банка РГЛ на 1 марта ниже, чем в остальные месяцы из-за увеличения показателя структуры привлеченных средств (ПЛ4) до 27% (2 балла).

Для получения более объективных выводов результаты анализируемых кредитных организаций обычно сравнивают с результатами «эталонных» финансово устойчивых банков и среднеотраслевыми. Применение первого метода, по нашему мнению, не представляется возможным, поскольку все сопоставимые по размеру активов («Сириус» - 970 млн. руб., «Крыловский» - 4 млрд. руб.) банки либо имеют существенные признаки финансовой неустойчивости, либо признаки фальсификации отчётности. Соотнесение показателей анализируемых банков с показателями кредитных организаций, чьи активы в несколько раз больше, может привести к неправильным выводам ввиду больших возможностей последних на банковском рынке.

Показатели ликвидности ПЛ1 банка «Сириус» и ПЛ2 и ПЛ3 банка Крыловский» превосходят среднеотраслевые (табл.6), что может свидетельствовать о неэффективном использовании средств: поддержание высокой ликвидности в ущерб доходности.

Таблица 6

Среднеотраслевые показатели ликвидности (медианные значения)

|

1.09.16 |

1.10.16 |

1.11.16 |

1.12.16 |

1.01.17 |

1.03.17 |

1.04. 17 |

1.05.17 |

1.06.17 |

1.07.17 |

|

|

ПЛ1, % |

28,01 |

27,65 |

27,31 |

26,98 |

21,3 |

28,48 |

28,11 |

26,13 |

27,75 |

27,22 |

|

ПЛ2, % |

110,84 |

106,29 |

107,45 |

104,86 |

93,29 |

113,96 |

112,17 |

112,98 |

109,76 |

106,72 |

|

ПЛ3, % |

140,69 |

139,91 |

142,35 |

137,71 |

138,08 |

150,21 |

151,76 |

151,69 |

146,13 |

152,68 |

|

ПЛ4, % |

30,41 |

31,02 |

30,61 |

31,3 |

29,65 |

31,76 |

31,09 |

31,05 |

31,72 |

31,05 |

|

ПЛ5, % |

-9,4 |

-10,33 |

-9,99 |

-11,17 |

-15,02 |

-13,73 |

-13,88 |

-11,48 |

-14,26 |

-14,03 |

|

ПЛ6, % |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

ПЛ7, % |

83,53 |

83,31 |

83,56 |

81,87 |

79,57 |

78,98 |

80,67 |

81,86 |

80,27 |

79,33 |

|

РГЛ |

1,27 |

1,27 |

1,27 |

1,27 |

1,27 |

1,27 |

1,27 |

1,27 |

1,27 |

1,27 |

|

Состояние |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

Составлено по: финансовая отчетность банков (без НКО) с использованием инструментов Портала банковского аналитика URL: http://analizbankov.ru (дата обращения 09.04.2019)

Стоит также обратить внимание, что нормативы мгновенной ликвидности Н2 (ПЛ2) и текущей ликвидности Н3 (ПЛ3) у банка «Сириус» имеют отрицательную динамику.

Неэффективность размещения денежных средств банка «Крыловский» подтверждается и при подробном рассмотрении структуры активов и пассивов по срокам – дорогостоящие долгосрочные пассивы финансируются за счет недоходных средств на корсчетах и наличных средств, а также малодоходных межбанковских кредитов. Активы и пассивы банка «Сириус» лучше сбалансированы по срокам погашения/размещения (рис.6).

Рис.6. Структура активов и пассивов банков на последнюю дату

перед отзывом лицензии, млн. руб.

Составлено по: финансовой отчетности банков «Сириус» и «Крыловский» с использованием инструментов Портала банковского аналитика URL: http://analizbankov.ru (дата обращения 08.04.2019)

Капитал банка «Сириус» с приближением к дате отзыва лицензии ухудшался с оценки «хорошо» до отметки «сомнительно», что обусловлено снижением показателей нормативов достаточности базового и основного капитала (ПК3 и ПК4) до отрицательного значения (табл.7).

На странице отчетности кредитной организации на сайте Банка России отмечается, что эти нормативы нарушались на протяжении 23 дней в январе 2017 г., по 8 дней в декабре и ноябре 2016 г. Показателю оценки качества капитала (ПК2) и нормативу достаточности собственных средств (ПК1) присваивался 1 балл на все 5 отчетных дат.

Таблица 7

Показатели капитала банков «Сириус» и «Крыловский»

|

Банк «Сириус» |

Банк «Крыловский» |

|||||||||||

|

1.09.16 |

1.10. 16 |

1.11. 16 |

1.12. 16 |

1.01. 17 |

1.03. 17 |

1.04. 17 |

1.05.17 |

1.06.17 |

1.07.17 |

|||

|

ПК1, % |

29,5 |

33,8 |

21,7 |

20,7 |

20,2 |

16,0 |

16,3 |

14,2 |

15,1 |

24,9 |

||

|

ПК2, % |

48,22 |

53,5 |

36,16 |

28,34 |

26,65 |

21,4 |

20,75 |

21,29 |

22,96 |

47,54 |

||

|

ПК3, % |

8,8 |

14,3 |

-1,1 |

-2,4 |

-2,9 |

8,8 |

8,9 |

7,7 |

8,3 |

14,9 |

||

|

ПК4, % |

8,8 |

14,3 |

-1,1 |

-2,4 |

-2,9 |

9,1 |

9,2 |

7,9 |

8,5 |

15,3 |

||

|

РГК |

1,55 |

1,00 |

2,64 |

2,64 |

2,64 |

1,55 |

1,55 |

1,55 |

1,55 |

1,0 |

||

|

Состояние |

удовл. |

хорош. |

сомнит. |

сомнит |

сомнит. |

удовл. |

удовл. |

удовл. |

удовл. |

хорош. |

||

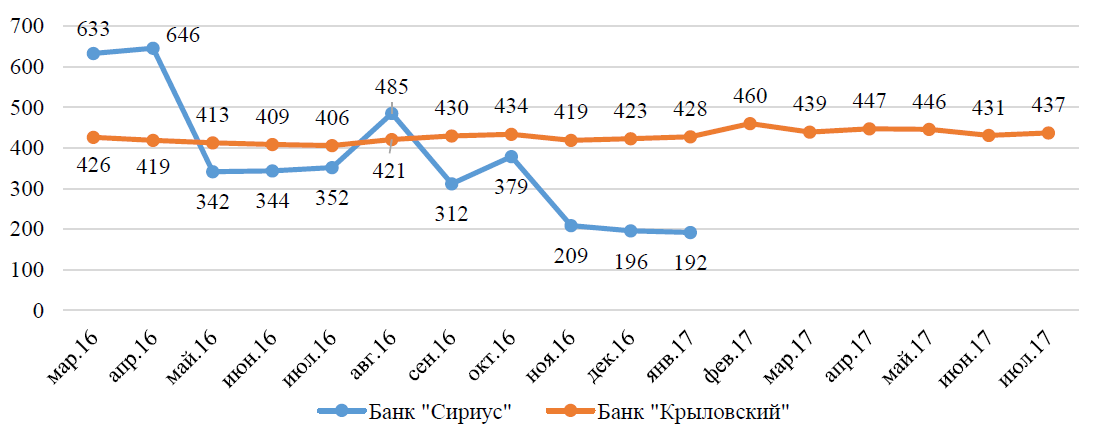

Об ухудшении состояния капитала также свидетельствует динамика собственных средств банка «Сириус», рассчитанных в соответствии с требованиями Базеля III. В мае 2016 г. капитал банка резко сократился с 646 млн. руб. до 342 млн. руб. и продолжал снижаться, пока в ноябре его величина не снизилась 208 млн. руб., что меньше минимальной величины по требованиям Центрального банка. Напротив, капитал банка «Крыловский» по форме 134 всегда был выше 400 млн. руб.

Рис.7. Динамика собственных средств банков по форме 134, млн. руб.

Состояние капитала банка «Крыловский» характеризовалось как удовлетворительное с марта по июнь 2017 г., а в июле улучшилось до отметки «удовлетворительно» (табл.8). Причиной такого улучшения стал рост значений нормативов достаточности базового и основного капитала до почти 15%, поэтому в последнюю отчетную дату по этим показателям был присвоен 1 балл вместо 2 баллов, как в другие даты.

Таблица 8

Среднеотраслевые показатели капитала (медианные значения)

|

1.09.16 |

1.10. 16 |

1.11. 16 |

1.12. 16 |

1.01. 17 |

1.03. 17 |

1.04. 17 |

1.05.17 |

1.06.17 |

1.07.17 |

|

|

ПК1, % |

20,67 |

20,71 |

21,01 |

21,04 |

21,42 |

21,10 |

21,52 |

21,10 |

20,92 |

20,73 |

|

ПК2, % |

24,23 |

24,53 |

24,77 |

25,32 |

25,9 |

24,92 |

25,16 |

25,43 |

25,57 |

25,19 |

|

ПК3, % |

15,10 |

15,85 |

15,73 |

15,59 |

16,17 |

15,67 |

16,2 |

16,59 |

16,47 |

16,26 |

|

ПК4, % |

15,35 |

15,88 |

15,87 |

15,83 |

16,43 |

15,89 |

16,54 |

16,75 |

16,60 |

16,45 |

|

РГК |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

Состояние |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

Норматив достаточности капитала Н1 банков «Сириус» и «Крыловский» находится на уровне среднеотраслевого. Нормативы достаточности базового и основного капитала Н1.1 и Н1.2 намного меньше среднего значения по всем российским банкам, что может свидетельствовать о недостаточной капитализации банков.

Оценка качества активов анализируемых кредитных организаций затруднена в связи с тем, что банки не раскрывают их классификацию на ежемесячной основе – распределение по группам можно найти только в пояснительной записке к ежеквартальным отчетам. На сайте банка «Сириус» была опубликована отчетность на 1.10.2016, согласно которой 34,4% ссудной задолженности относилось к безнадежным[28], что означает 4 балла по методике Центрального банка. Для сравнимости результатов на разные отчетные даты было выдвинуто предположение, что в сентябре удельных вес активов 5 категории качества был несущественно ниже, а с ноября 2016 г. по январь 2017г. оставался на том же уровне или увеличивался, т.е. ПА1 все 5 месяцев оценивался в 4 балла.

Необходимо также отметить, что показатель риска потерь (ПА2) не рассчитывался из-за отсутствия значения минимального резерва по ссудам, а также классификации по группам, расчетного и фактического резерва по ссудам на несколько дат. Показатель размера резервов на потери по ссудам и иным активам (ПА4) рассчитывался по формуле из утратившего силу Указания Банка России №1379-У[29] путем деления фактически сформированного резерва на потери по ссудам на общий объем ссудной задолженности банков вследствие отсутствия информации о расчетном РВПС. Баллы по этому показателю также присваивались в соответствии с №1379-У (1 балл – менее 7%, 2 балла – от 7% до 15% (включительно), 3 балла – от 15% до 20% (включительно), 4 балла – более 20%).

В результате исчисления РГА состояние активов банка «Сириус» было оценено как сомнительное в связи с присвоением 4 баллов по первым трем показателям (табл.9).

Таблица 9

Показателей активов банков «Сириус» и «Крыловский»

|

Банк «Сириус» |

Банк «Крыловский» |

|||||||||

|

1.09.16 |

1.10. 16 |

1.11. 16 |

1.12. 16 |

1.01. 17 |

1.03. 17 |

1.04. 17 |

1.05.17 |

1.06.17 |

1.07.17 |

|

|

ПА1, % |

34,4* |

34,4* |

34,4* |

34,4* |

34,4* |

н/д |

н/д |

н/д |

н/д |

н/д |

|

ПА3, % |

26,5 |

26,9 |

27,1 |

43,7 |

47,9 |

0,8 |

1 |

1,3 |

0,3 |

0,5 |

|

ПА4, % |

69,4 |

60,4 |

81,9 |

82,7 |

82,6 |

6,7 |

7,9 |

9,9 |

8 |

3619,7 |

|

ПА5, % |

116,6 |

117,5 |

137,5 |

142,8 |

146,3 |

216,8 |

200,5 |

231,4 |

193,5 |

89,5 |

|

ПА6, % |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

ПА7, % |

0 |

0 |

0 |

0 |

0 |

0,38 |

0,34 |

0,32 |

0,31 |

0,35 |

|

РГА |

2,75 |

2,75 |

2,75 |

2,75 |

2,75 |

1,19 |

1,38 |

1,38 |

1,38 |

2,06 |

|

Состояние |

сомнит, |

сомнит, |

сомнит, |

сомнит, |

сомнит, |

хорошо |

удовл, |

удовл, |

удовл, |

удовл, |

Для расчета качества активов банка «Крыловский» было выдвинуто предположение о большой доле безнадежных ссуд на 1 июля 2017 г., которая скрывалась на предыдущие даты, поэтому по ПА1 было присвоено 4 балла на последнюю отчетную дату и 1 балл на остальные. Но даже с учетом резкого ухудшения показателя качества активов и показателя доля просроченных ссуд обобщающий результат по группе активов не превысил 2,36, а значит, состояние активов оценивалось как удовлетворительное.

Таблица 10

Среднеотраслевые показатели активов (медианные значения)

|

1.09.16 |

1.10. 16 |

1.11. 16 |

1.12. 16 |

1.01. 17 |

1.03. 17 |

1.04. 17 |

1.05.17 |

1.06.17 |

1.07.17 |

|

|

ПА3, % |

4,15 |

4,16 |

4,29 |

4,15 |

4,39 |

4,62 |

4,57 |

4,71 |

4,77 |

4,73 |

|

ПА4, % |

11,92 |

11,82 |

12,43 |

12,53 |

12,19 |

12,57 |

12,66 |

12,98 |

13,21 |

13,32 |

|

ПА5, % |

154,47 |

152,89 |

154,31 |

149,89 |

140,14 |

137,82 |

135,57 |

135,49 |

137,28 |

140,06 |

|

ПА6*, % |

1,01 |

0,95 |

1,01 |

1,02 |

1,12 |

1,01 |

1,02 |

1,14 |

1,04 |

0,94 |

|

ПА7, % |

0,57 |

0,58 |

0,56 |

0,55 |

0,54 |

0,51 |

0,52 |

0,51 |

0,5 |

0,49 |

|

РГА |

1,23 |

1,23 |

1,23 |

1,23 |

1,23 |

1,23 |

1,23 |

1,23 |

1,23 |

1,23 |

|

Состояние |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

хорошее |

Составлено по: финансовой отчетности банков (без НКО) с использованием инструментов Портала банковского аналитика URL: http://analizbankov.ru (дата обращения 03.04.2019)

Примечание: * - среднее среди ненулевых значений (чуть более 200 банков)

При сравнении показателей анализируемых банков со среднеотраслевыми довольно сложно сделать объективные выводы, поскольку, согласно мнению экспертов, большинство банков отражают меньшую сумму просроченной задолженности и начисляют меньшие резервы, чем необходимо при консервативной политике. Тем не менее, доля просроченной задолженности «Крыловского» намного меньше среднеотраслевой, что не может не наводить на мысли о сокрытии банком проблемных долгов.

Остальные показатели банков «Сириус» и «Крыловский» лучше или соответствуют среднеотраслевым, за исключением Н7 у последнего (2 балла в соответствии с методикой).

Показатели доходности банков «Сириус» и «Крыловский» представлены в таблице 11. Они оценивалась только на 2 отчетные даты в связи опубликованием отчета о финансовых результатах только на ежеквартальной основе.

Таблица 11

Расчет показателей доходности

|

Банк «Сириус» |

Банк «Крыловский» |

|||

|

1.10.16 |

1.01. 17 |

1.04.17 |

1.07.17 |

|

|

ПД1, % |

-21 |

-30 |

1,04 |

1,06 |

|

ПД2, % |

-78 |

-112 |

5,79 |

5,43 |

|

ПД4, % |

86,52 |

-121 |

87,73 |

84,57 |

|

ПД5, % |

9,52 |

8,2 |

1,15 |

0,49 |

|

ПД6, % |

8,07 |

6,54 |

10,26 |

11,03 |

|

РГД |

3,09 |

2,64 |

2,091 |

2,091 |

|

Состояние |

сомнительное |

сомнительное |

удовлетворительное |

удовлетворительное |

Составлено по: финансовой отчетности банков «Сириус» и «Крыловский» с использованием инструментов Портала банковского аналитика URL: http://analizbankov.ru (дата обращения 05.04.2019)

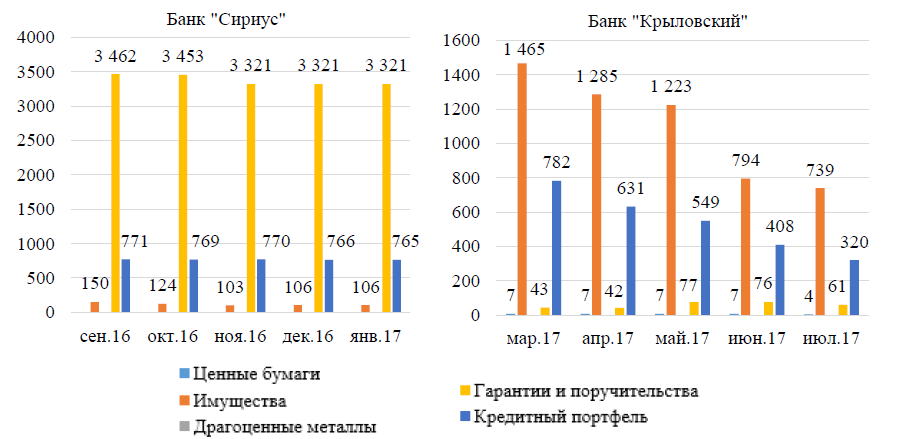

Рис.8. Структура и динамика обеспеченности кредитного портфеля

Составлено по: финансовой отчетности банков «Сириус» и «Крыловский» с использованием инструментов Портала банковского аналитика URL: http://analizbankov.ru (дата обращения 11.04.2019)

Качество активов также может характеризовать величина и структура обеспечения. Общий уровень обеспеченности кредитов обоих банков достаточно высок. Сумма обеспечения кредитов банка «Сириус» превышает кредитных портфель в 4 раза, однако она практически полностью представлена гарантия и поручительствами, которые считаются менее надежным обеспечением по сравнению с имуществом или ценными бумагами. Напротив, сумма гарантии и поручительства по кредитам банка «Крыловский» минимальны, как и стоимость ценных бумаг – большую долю составляет имущество, цена которого в 2 раза больше общей суммы кредитов.

Первый банк в последние месяцы своей деятельности терпел убытки, поэтому показатели прибыльности активов (ПД1), прибыльности капитала (ПД2) и структуры доходов имеют отрицательное значение. Почти все показатели доходности отражают сомнительное или неудовлетворительное состояние доходности банка «Сириус», за исключением показателя чистой процентной маржи (ПД5), балльная оценка которого равна 1 баллу.

Доходность банка «Крыловский» на 1 апреля и 1 июля 2017 г. была удовлетворительной: несмотря на 4 балла по показателю чистой процентной маржи, остальные оценки были на уровне 1-2 баллов.

Таблица 12

Среднеотраслевые показатели доходности

|

1.10.16 |

1.01. 17 |

1.04.17 |

1.07.17 |

|

|

ПД1, % |

0,67 |

0,75 |

1,19 |

0,97 |

|

ПД2, % |

2,46 |

3,04 |

4,42 |

3,75 |

|

ПД4, % |

72,64 |

70,61 |

65,75 |

68,67 |

|

ПД5, % |

4,97 |

5,1 |

4,94 |

5,04 |

|

ПД6, % |

8,82 |

8,88 |

8,4 |

8,23 |

|

РГД |

2,09 |

1,63 |

1,54 |

1,63 |

|

Состояние |

удовлетворительное |

удовлетворительное |

удовлетворительное |

удовлетворительное |

Составлено по: финансовой отчетности банков «Сириус» и «Крыловский» использованием инструментов Портала банковского аналитика URL: http://analizbankov.ru (дата обращения 11.04.2019)

В целом показатели доходности банков «Сириус» и «Крыловский» находятся на уровне среднеотраслевых (табл.12), за исключением отрицательных ПД1 и ПД2 у первого банка и низких процентных доходов у второго.

Таким образом, по методике Банка России, содержащейся в указании №4336-У, банк «Сириус» можно отнести к третьей классификационной группе, т.е. его деятельность имеет изъяны, неустранение которых может привести к ситуации, угрожающей законным интересам вкладчиков и кредиторов в течение года. Для недопущения такой ситуации Центральный банк отозвал лицензию 23 января 2017 г.

Согласно методике Центрального Банка по оценке финансовой устойчивости в указании №3277-У, состояние активов, капитала, ликвидности или доходности считается неудовлетворительным, если обобщающий результат по этой группе показателей превышает 2,3, как в случае с РГК и РГД банка «Сириус», поэтому кредитная организация не может считаться достаточно финансово устойчивой для участия в системе страхования вкладов.

Напротив, все обобщающие результаты банка «Крыловский» выше порогового значения, а значит он признается финансово устойчивым в соответствии с методикой указания №3277-У.

По методике указания №4336-У, «Крыловский» может быть отнесен к 2 классификационной группе, т.е. кредитная организация не имеет текущих трудностей, хотя в деятельности выявлены изъяны, неустранение которых может привести к возникновению трудностей в течение года. Несмотря на это, 2 августа 2017 г. Банк России лишил банка лицензии в связи с полной утратой капитала и ущербом для интересов кредиторов и вкладчиков.

Как видно, обе методики Центрального банка тесно завязаны классификации банком ссуд по категориям качества. От этого зависят показатели достаточности капитала банка, показатели качества активов и его доходность (резервы на возможные потери учитываются как убыток кредитной организации). Заметим, что отнесение кредитов к той или иной категории качества достаточно субъективно, т.к. можно учитывать не содержащиеся в нормативных документах иные существенные факторы и тем самым манипулировать оценкой финансовой устойчивости банка. По этой причине использование показателей финансовой устойчивости целесообразно только для целей предварительной оценки финансового состояния банка.

3. Инструменты урегулирования проблемных активов банков

Основной причиной отзыва лицензий у банков в последние годы были проблемные активы, которые скрывались кредитными организациями. При управлении такой задолженностью банки использовали фальсификацию отчетности, «схемные» операции и сбрасывание долгов аффилированным структурам.

Таблица 13

Основные способы управления проблемной задолженностью

|

Косвенные |

Прямые |

Радикальные |

|

Приукрашивание отчетности |

Списание проблемной задолженности |

Реорганизация банка |

|

«Серые» схемы (встречное ре- финансирование скрытых проблемных долгов и др.) |

Самостоятельное взыскание долгов и изъятие активов за долги |

Вмешательство государства и монетарных властей: национализация и (или) ре- капитализация банка; создание «плохого» банка; выкуп части проблемных активов у банка; другие способы. |

|

Сбрасывание долгов аффилированным структурам |

Работа с коллекторским агентством |

|

|

Реструктуризация долга |

Продажа «плохих» долгов |

|

|

Смягчение требований регулятора к оценке качества активов |

Создание управляющей компании по работе с проблемной задолженностью |

Источник: Суханова И.О. Управление проблемными долгами в банковском секторе: уроки кризиса // Банковское дело 2011. №7. С. 13

Согласно классификации И.О. Сухаревой (табл.13), выбранные менеджментом ли-шившихся лицензии банков способы относятся к косвенным, в число которых также входит реструктуризация долга и смягчение требований регулятора к оценке качества активов. Они позволяют получить отсрочку для восстановления финансового положения банка или заемщика[30]. Однако, как справедливо отмечает И.О. Суханова, приукрашивание отчетности, «серые» схемы и перевод долгов на зависимые компании лишь маскируют проблему, а не решают её, поэтому, по нашему мнению, вышеперечисленные способы не могут являться полноценными инструментами урегулирования проблемной задолженности.

Напротив, реструктуризация и рефинансирование долга широко и успешно используется в банковской практике.

Реструктуризация представляет собой изменение условий кредитного договора в более благоприятную для заемщика сторону: увеличения сроков погашения, объединение процентов и основных сумм двух и более кредитов в один с новыми графиком погашения и процентной ставкой. Также банком может быть разрешена продажа имущества для внесения платежей по кредиту или, наоборот, запрещено ведение нерентабельной деятельности, инвестирование в новые объекты и др.

Прямые способы управления проблемной задолженностью (самостоятельное взыскание, сотрудничество с коллекторскими агентствами, создание управляющих компаний по работе с проблемной задолженностью, списание и продажа проблемных активов), в отличие от косвенных, действительно улучшают качество кредитного портфеля.

Взыскание может производиться в судебном и внесудебном порядке. Без суда требования банка могут удовлетворены за счет имущества, предоставленного в залог, в остальных случаях кредитная организация обязана начать процедуру судебного взыскания долга на 31 или 91 день просрочки. Продажа «плохих» долгов и сотрудничество с коллекторскими агентствами по сути являются одним инструментом урегулирования задолженности – уступкой прав требования. Оно оформляется в виде договора цессии, согласно которому цедент (кредитная организация) передает права требования цессионарию (коллекторскому агентству или любой другой компании).

К радикальным способам управления проблемными долгами относятся реорганизация банка и вмешательство государства или монетарных властей. Оба этих метода до недавнего времени не так активно использовались, но за последние годы в связи с увеличением количества лишившихся лицензии банков возросло количество реорганизованных и санируемых Агентством по страхованию вкладов, Банком России или другим банком кредитных организаций[31].

Интересен алгоритм выбора инструментов урегулирования проблемной задолженности Давыдова В.А (табл.14).

Таблица 14

Алгоритм выбора инструментов урегулирования задолженности Давыдова В. А.

|

Контрагенты, участники работы с проблемными активами |

Дефолтная стратегия |

Кредитная стратегия |

||

|

Hard |

Soft |

Hard |

Soft |

|

|

Суд |

Банкротство |

Мировое соглашение/ банкротство |

Мировое соглашение |

х |

|

Служба судебных приставов |

Исполнительное производство |

Исполнительное производство/ отступное/ мировое соглашение |

х |

х |

|

Дочерние общества банка |

х |

Уступка права требования/вхождение в капитал |

Уступка права требования/ перевод долга/вхождение в капитал |

х |

|

Коллекторы |

Уступка прав требования |

х |

х |

х |

|

Инвесторы |

х |

Отступное/ внесудебное взыскание/ вхождение в капитал |

Отступное/уступка прав требования/ перевод долга |

Реструктуризация/ рефинансирование/ новация |

|

Торгующие организации |

Банкротство/ уступка прав требования/ исполнительное производство |

Отступное/ уступка прав требования / внесудебное взыскание |

Уступка прав требования |

х |

|

Сервисные компании |

Судебное взыскание/ банкротство/ уступка прав требования/ исполнительное производство |

Отступное/ уступка прав требования/ мировое соглашение/ вхождение в капитал/ внесудебное взыскание |

Отступное/ мировое соглашение |

Реструктуризация/ рефинансирование |

Источник: Давыдов В. А. Методы и инструменты урегулирования проблемной задолженности кредитных организаций / дис. … канд. экон. наук: 08.00.10/ Давыдов Вячеслав Анатольевич. – Санкт-Петербург, 2016. С. 44.

Способ управления проблемными активами зависит от финансового положения заемщика, его добросовестности и контрагентов или участников работы с проблемными активами.

Если должник хочет вернуть кредит, а финансовое положение может позволить вернуть кредит, но сейчас в силу чрезвычайных обстоятельств или ошибок менеджмента возникают разрывы ликвидности, то применяется кредитная стратегия Soft.

В случае если финансовое положение заемщика ухудшилось настолько, что нельзя погасить задолженность без продажи непрофильных активов или финансовой поддержки аффилированных компаний, то банк должен выбрать кредитную стратегию Hard.

Если же кредит не может быть погашен без реализации профильных активов или сокращения кредиторской задолженности контрагентов должника, то выбирается дефолтная стратегия Soft.

Последняя стратегия, дефолтная Hard, согласно алгоритму Давыдова В.А., относится к недобросовестным заёмщикам, финансовое положение которых может быть как хорошим, так и предбанкротным.

Заметим, что представленная таблица не является алгоритмом, поскольку обычно под алгоритмом подразумевают последовательность действий и иллюстрируют с помощью схемы.

Кроме того, по нашему мнению, выбор способа управления проблемными активами не зависит от контрагентов и участников работы с проблемными активами, а является следствием такого выбора. То есть после того как кредитная организация, сопоставив все возможные варианты, решает, что наилучшим инструментом урегулирования долга является уступка прав требования, то она обращается к инвесторам или коллекторам с целью продать задолженность. Возможен и другой вариант выбора инструментов: например, банк может обратиться к инвесторам, коллекторам и юристам для получения информации в их заинтересованности в активе и объема денежных средств, который может быть получен после уступки прав требования, судебного взыскания или банкротства. В данном случае определяющим является также потенциальная выгода банка, а не контрагент или участник работы с проблемными активами.

На наш взгляд, целесообразнее изобразить алгоритм выбора инструментов урегулирования проблемной задолженности следующим образом (рис.9).

Рис.9. Алгоритм выбора способа урегулирования проблемной задолженности

Составлено автором по:

Давыдов В. А. Методы и инструменты урегулирования проблемной задолженности кредитных организаций / дис. канд. экон. наук: 08.00.10/ Давыдов Вячеслав Анатольевич. – Санкт-Петербург, 2016. С. 44.

Представленный выше алгоритм включает радикальные способы урегулирования проблемной задолженности, в случае если проблемные долги составляют большую часть активов компании, а вероятность их возврата крайне низка. В данном случае традиционные инструменты не дадут ощутимого результата, поэтому целесообразно вмешательство государства. В зависимости от размера банка и его значимости для экономики страны, города или региона банк будет лишен лицензии или отправлен на санацию.