Банковское дело. Организация кассовой работы в банке

Содержание:

Введение

Наиболее важными операциями в банковской деятельности являются кассовые операции.

Актуальность темы исследования обусловлена тем, что операции с денежными средствами отражаются на всех сферах финансово-хозяйственной деятельности. Благополучие предприятия зависит от правильного порядка ведения денежных операций, своевременных расчетов, учета кредитных и расчетных операций.

Важность ведения кассовых операций в банке обусловлена в приеме наличных средств от клиентов, зачислении их на банковские счета, безопасном хранении принятых средств и своевременной выдачи наличных по требованию. Важное значение имеет выдача наличных средств, клиентам. От того насколько оперативно и грамотно банк сможет удовлетворить требование клиента, зависит доверие клиента к банку.

Для банка кассовые операции имеют так же большое значение. Принимая наличные средства от физических и юридических лиц, банк увеличивает свои резервы, за счет чего увеличивают доходы. Регулирование кассовых операций привлекает денежную наличность в оборот банка. Что способствует росту резервов и сокращению расходов на наличный оборот, улучшению денежных масс, ограничивает использование денежных средств для обслуживания теневых доходов.

От правильно организованной кассовой работы в банке зависит его репутация и дальнейшее процветание. Контроль строгого выполнения требований регламента Банка России, обязателен для достижения высокий показателей качества работы банка.

1.Глава. Кассовые операции.

1.1. Общие положения о порядке ведения кассовых операций.

Операционная касса – специальное подразделение кредитной организации, осуществляющее кассовое обслуживание на территории организации.

Порядок ведения кассовых операций кредитными организациями строго регламентирует Банк России. Основной документ по организации кассовой работы – «Положение в порядке ведения кассовых операций в кредитных организациях на территории РФ». На базе этого документа кредитные организации разрабатывают свое положение о работе кассового подразделения и должностных обязанностях сотрудников.

Кассовые операции осуществляются в кредитной организации ВСП с клиентами – юридическими лицами, физическими лицами, и предпринимателями. Для осуществления кассовых операций, кредитные организации должны, соблюдая правила ЦБ РФ, создать правильно оборудованные и технически укрепленные помещения. Согласно установленным государственным стандартам эти помещения должны обеспечивать безопасность денежных средств и ценностей, защиту жизни персонала.

Кассовые операции осуществляются несколькими способами: с использованием программно-технических средств (устройств, для приема и выдачи наличных денег, с использованием ПК, установленного на рабочем месте кассового сотрудника); автоматических устройств, предназначенных для приема сумок с наличными средствами от клиентов; автоматических устройств, для приема наличных денег от организации, банкоматов, платежных терминалов и др.

Программно-технические средства, должны иметь функцию распознавания не менее четырех машиночитаемых защитных признаков банкнот Банка России, перечень которых установлен нормативным актом Банка России.

Кредитная организация распорядительным документом устанавливает сумму минимального остатка хранения наличных денег. Для этого кредитная организация учитывает особенности организации кассовой работы, объемы среднедневных оборотов наличных денег, проходящих через кредитную организацию и ее ВСП (внутренние структурные подразделения). Сумма минимального остатка хранения наличных средств должна обеспечивать своевременную выдачу наличных средств, клиентам в начале рабочего дня. Сумма фактического остатка наличных денег на конец рабочего дня должна быть больше суммы минимального остатка хранения наличных денег.

Кассовые операции, хранение наличных денег, работа с сомнительными, неплатежеспособными, имеющими признаки подделки денежными знаками БР осуществляются в кредитной организации, ВСП в помещениях для совершения операций с ценностями.[4]

Оборудование помещений для совершения операций с ценностями и установка программно-технических средств осуществляется кредитной организацией согласно приложению 1 в «Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты БР в кредитных организациях на территории РФ» (утв. БР 24.04.2008 №318- П) (ред. От 16.02.2015).

Кредитная организация определяет распорядительным документом ответственных за хранение наличных денег руководителя (заместителя) кредитной организации и заведующим кассой.

Кредитная организация имеет право застраховать наличные средства операционной кассы, находящуюся в хранилищах кредитной организации и ее ВСП, а также жизнь кассовых работников, осуществляющих операции с наличными средствами и другими ценностями.

К помещениям служащим для осуществления операций с ценностями относят:

- хранилища ценностей кредитной организации, сейфовые комнаты клиентов, отвечающие требованиям стандартов;

- приходные операционные кассы;

- расходные операционные кассы;

- приходно-расходные операционные кассы;

- кассы перерасчета;

- вечерние кассы;

- помещения по приему и выдаче ценностей инкассаторам;

- помещения клиентов.

Требования к технической безопасности помещений для совершения операций с ценностями определяются кредитной организацией с учетом условий договора имущественного страхования наличных денег в таких случаях:

- если сумма наличных денег кредитной организации застрахована на сумму не менее общей суммы минимального остатка хранения наличных денег;

- если наличные деньги в ВСП, не осуществлявшим хранение денег, застрахованы на сумму не менее суммы объемов среднедневных оборотов наличных денег, проходящих через кассы ВСП.[1]

С должностными лицами, ответственными за сохранность ценностей, кассовыми, инкассаторскими работниками, осуществляющими операции с наличными деньгами, перевозку наличных денег, инкассацию наличных денег, заключаются договоры о полной материальной ответственности в соответствии с законодательством РФ.

Руководитель кредитной организации обязан обеспечить сохранности наличных денег, контроль за полным и своевременным контролем поступивших наличных денег, организацию работы по осуществлению операций с наличными деньгами, перевозке наличных денег, инкассации наличных денег.

Кредитная организация самостоятельно занимается инкассацией и доставкой собственных наличных средств и ценностей, наличных средств и ценностей клиентов, либо на основе договора через другие организации, входящие в банковскую систему РФ.

1.2.Функции и задачи отдела кассовых операций.

Для комплексного кассового обслуживания физических и юридических лиц, правильного и своевременного оборота наличных средств, в коммерческих банках, создается кассовый узел. Руководит кассовым узлом заведующий кассой, заведующий хранилищем ценностей, и главный старший кассир.

Существуют жесткие правила регламентированные Банком России, которые устанавливают организацию ведения кассовых операций в коммерческих банках:

- общий порядок ведения кассовых операций;

- правила перевозки денежных знаков;

- правила хранения денежных средств;

- порядок определения платежеспособности денежных средств;

- порядок замены и уничтожения поврежденных банкнот.

Каждый сотрудник, коммерческого банка, обязан знать и выполнять установленный порядок ведения кассовых операций в кредитных организациях.

Коммерческие банки осуществляют прием, выдачу, размен, обмен, обработку, перерасчет, сортировку, формирование и упаковку наличных денег.

Кассовые операции в коммерческих банках могут происходить в операционное, послеоперационное, ночное время, в выходные и праздничные дни.[1]

С руководителями кассового узла заключается договор о полной материальной ответственности согласно законодательству РФ.

Кассовые и инкассаторские работники несут полную материальную ответственность за сохранность доверенных им ценностей.

В соответствии с указанными правилами кассовое подразделение выполняет следующие функции:

- обеспечивает грамотное и своевременное обслуживание клиентов;

- обеспечивает безопасное хранение вверенных ценностей;

- обеспечивает надлежащие условия, соблюдения порядка приема, обработки, хранения и выдачи денежной наличности и других ценностей из касс и хранилищ;

- несет ответственность за расчет, потери и хищение в кассовой работе, и принимает меры, по взысканию с виновных лиц причиненного ущерба в соответствии с законодательством;

- устраняет недостатки, найденные во время проверок;

- в целях улучшения производительности труда кассовых работников, производит своевременное внедрение технических и автоматических средств, в соответствии с Банком России;

- обеспечивает постоянное качественное повышение квалификации работников кассовой зоны.[1]

1.3.Виды касс и их функции.

Кассовые операции могут осуществляться как в кредитной организации, так и в ВСП.

Операции с наличными деньгами ведут кассовые и инкассаторские сотрудники кредитной организации, с которыми заключается договор о полной материальной ответственности. Они обязаны строго соблюдать порядок ведения кассовых операций, предусматривающий, что прием и выдача наличных средств выполняется на основании оформленного установленным порядком учетно-операционным работником приходного и расходного кассового документа.[лаврушина]

Приходная касса банка осуществляет прием наличных денежных средств от граждан и организаций в течение операционного дня. Эта касса осуществляет прием денежных средств, предприятий, в средствах упаковки.

Расходная касса выполняет выдачу наличных денег физическим и юридическим лицам. Последняя выдача денег происходит при предъявлении чеков.

Приходно-расходная касса производит и прием, и выдачу наличных средств.

По окончанию операционного дня прием денег от предприятий осуществляют вечерние кассы. Вечерняя касса обеспечивает лучшее обслуживание юридических лиц и позволяет им сдавать денежную наличность, поступившую за весь рабочий день. Это позволяет ускорить процесс поступления денежных средств в банк, и обеспечивает их сохранность. Вечерние кассы не выполняют расходные операции.[5]

По завершении приема денег кассир и операционист сверяют денежную наличность с данными кассового журнала и приходных документов, на которых должен стоять оттиск печати «Вечерняя касса», и кассы хранятся в сейфе, находящемся под охраной. Утром следующего дня деньги и приходные кассовые документы сдаются под расписку заведующему кассой. Затем приходные кассовые документы передаются главному бухгалтеру, который после проверки подписывает кассовый журнал и передает его вместе с объявлениями на взнос наличными операционным работникам для отражения по счетам.

Все поступившие в течение рабочего дня денежные средства должны зачисляться банком на счета в этот же рабочий день. Операции, выполненные вечерней кассой, должны отражаться на банковских счетах уже утром следующего рабочего дня.

Разменная касса создается для размена денег, например обмена монет на банкноты.

Касса перерасчета осуществляет проверки и подсчет денежных средств. Она принимает денежную наличность от инкассаторов в течение дня, пересчет сумок с деньгами, а также принимает денежные средства и пересчет сумок с ними от работников вечерней кассы.[5]

2.Глава. Порядок ведения кассовых операций с наличными денежными знаками.

2.1. Прием и выдача денежной наличности организациям.

Работники приходных и расходных касс снабжаются образцами подписей операционных работников, уполномоченных подписывать приходные и расходные документы, а операционные работники, связанные с оформлением приходно-расходных кассовых документов, - образцами подписей кассовых работников указанных касс. Образцы заверяются подписями руководителей и скрепляются печатью кредитной организации.

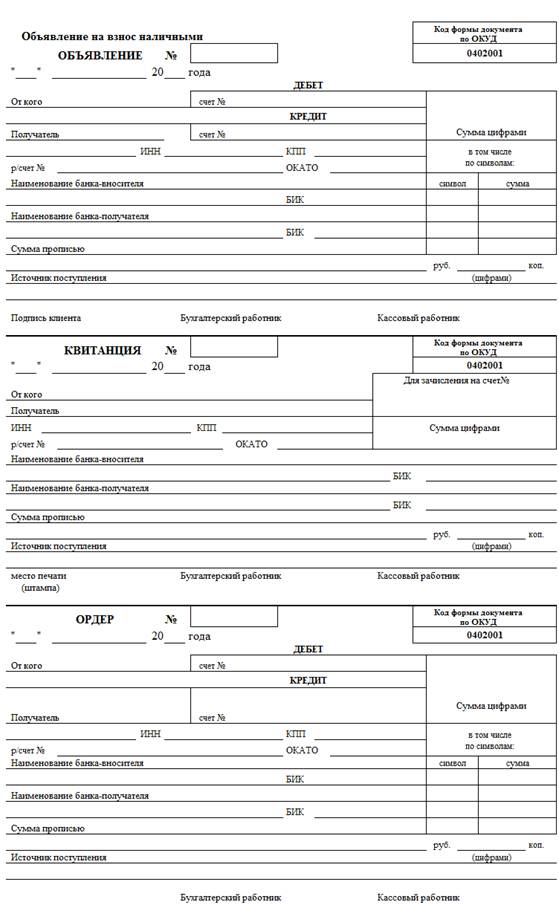

Наличные деньги принимаются от клиентов на основании объявлений на взнос наличными, выдаются на основании чека.

Прием и выдача наличных денег клиентам, а также сотрудникам кредитной организации производится по приходным и расходным кассовым ордерам.

Прием денег за коммунальные, налоговые и другие платежи проводится по извещениям и квитанциям установленных форм. Объявление на взнос наличными представляет собой комплект документов, состоящих из объявления, ордера, квитанции. Операционный работник проверяет правильность заполнения объявления на взнос наличными, отражает сумму денег в кассовом журнале по приходу и передает его в кассу. Кассовый работник оставляет у себя, ордер к объявлению возвращает операционному работнику для зачисления указанной суммы на счет вносителя наличных денег.[5]

Правила ведения бухучета в кредитной организации предусматривают, что документооборот по приходным кассовым операциям должен быть организован так, чтобы выдача квитанций клиентам, на зачисление суммы на их счета, проводились только после фактического поступления денег в кассу (за исключением случаев взносов во вклады граждан, которые могут записываться в лицевые счета вкладчиков до приема денег).

В конце операционного дня кассовый работник составляет справку о сумме принятых денег и количестве поступивших в кассу денежных документов.

Общая сумма по справке должна совпадать с суммой приходных документов и с суммой принятой денежной наличности. Данные справки сопоставляются с записями в приходном кассовом журнале операционного работника. Сверка оформляется подписями кассового работника в кассовых журналах и операционных работников на справке кассового работника.

Денежная наличность, принятая в кассу в течение операционного дня, вместе с приходными документами и справкой о сумме принятых денег и количестве поступивших в кассу денежных документов сдается заведующему кассой в книге учета принятых и выданных денег. [лаврушина]

От организаций коммерческий банк может принимать денежные средства в инкассаторских сумках. В коммерческом банке ведется отчетность по списку организаций сдающих наличные деньги в упаковочных средствах. Там указывается наименование организации и количество закрепленных за ней сумок.

Организации, пользующиеся инкассаторскими сумками, обязаны предоставить в банк пробы оттисков пломбиров, которыми будут опломбироваться сумки. Оттиск пломбы должен содержать номер и сокращенное название организации. Для получения наличных инкассаторы обязаны предоставить коммерческому банку и клиенту документы, удостоверяющие личность, и доверенность на перевозку и инкассацию денежных средств, явочную карту на сбор выручки у данного предприятия. Составляется ведомость соответствующая сумме денежных средств находящихся в сумке. Инкассатор проверяет целостность сумки и пломбы, соответствие предъявленному образцу, корректность заполненной накладной и квитанции к сумме.

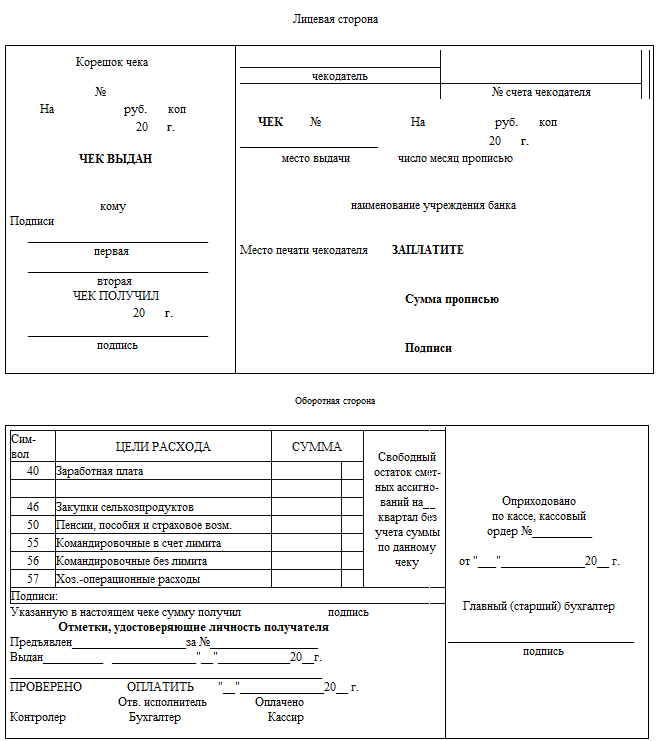

Выдача наличных средств организациям с банковских счетов производится с помощью чеков. Для осуществления расходных кассовых операций руководитель кассового узла выдает кассовым работникам под отчет необходимую сумму денег. Для получения наличных средств, клиент предоставляет бухгалтерскому работнику чек. После проверки ему выдается контрольная марка от денежного чека [рис.1] для предъявления в кассу.

Получив расходный кассовый документ, кассовый работник проверяет правильность заполнения документа:

- наличие подписей бухгалтерских работников, и их соответствие образцам;

- соответствие сумм наличных денег, проставленных в расходном кассовом документе, цифрами и подписью;

- соответствие данных, проставленных в расходном документе, данным удостоверяющим личность в соответствии с законодательством РФ;

- подготавливает сумму наличных денег, подлежащую выдаче, и уточняет у клиента сумму получаемых денег;

- сверяет номер контрольной марки с номером в расходном документе и приклеивает контрольную марку к расходному кассовому документу;

- передает клиенту расходный кассовый документ для проверки и проставления подписи в присутствии кассового работника;

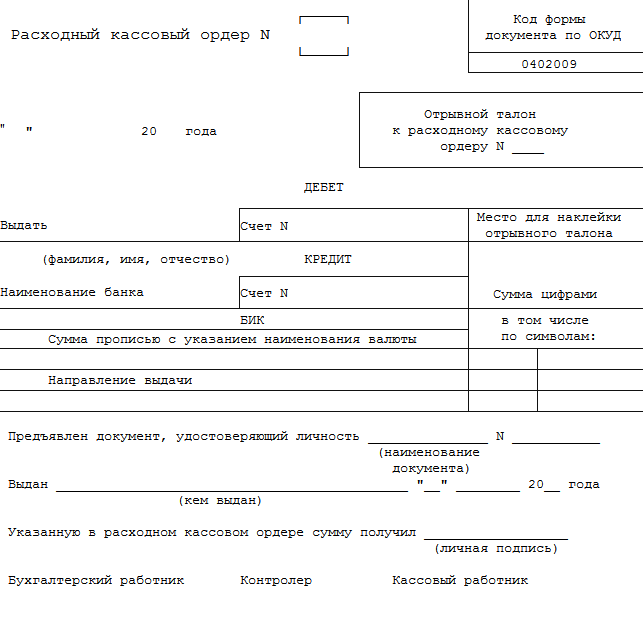

- пересчитывает сумму наличных выдаваемых денег в присутствии клиента, так чтобы он мог это увидеть, сверяет соответствие подписей клиента в расходно-кассовом документе и документе, удостоверяющем личность, выдает деньги вышеуказанному лицу, ставит кассовый штамп в кассовом ордере 0402009 [рис.2].

2.2.Выдача наличных денег физическим лицам

Согласно «Положению о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» г.5, заведующий кассой выдает кассовому работнику необходимую сумму наличных денег под роспись кассового работника в книге 0402124.

Выдача денег физическому лицу осуществляется по расходному кассовому ордеру 0402009, составленному физическим лицом или бухгалтерским работником кредитной организации.

Проверенный и оформленный бухгалтерским работником расходный кассовый документ передается кассовому работнику.

Бухгалтерским работником для предъявления в кассу выдается гражданам отрывной талон к расходному кассовому ордеру 0402009.

Получив расходный кассовый документ, кассовый работник проверяет правильность заполнения документа:

- наличие подписей бухгалтерских работников, и их соответствие образцам;

- соответствие сумм наличных денег, проставленных в расходном кассовом документе, цифрами и подписью;

- соответствие данных, проставленных в расходном документе, данным удостоверяющим личность в соответствии с законодательством РФ;

- подготавливает сумму наличных денег, подлежащую выдаче, и уточняет у клиента сумму получаемых денег;

- сверяет номер отрывного талона с номером в расходном документе и приклеивает отрывной талон к расходному кассовому документу;

- передает клиенту расходный кассовый документ для проверки и проставления подписи в присутствии кассового работника;

- пересчитывает сумму наличных выдаваемых денег в присутствии клиента, так чтобы он мог это увидеть, сверяет соответствие подписей клиента в расходно-кассовом документе и документе, удостоверяющем личность, выдает деньги вышеуказанному лицу, ставит кассовый штамп в кассовом ордере 0402009.

Для подтверждения выдачи наличных средств физическому лицу со счета по вкладу по договору банковского вклада бухгалтерским работником производится запись в сберегательной книжке, и заверяется подписями бухгалтерского и кассового работника. Если сберегательная книжка не оформлялась, то физическому лицу, выдается подписанный кассовым работником второй экземпляр расходного кассового ордера 0402009 с оттиском штампа кассы. [1]

Организации могут осуществлять взнос наличных денежных средств через автоматические приемные устройства. При внесении наличных в автоматическое устройства сотрудник организации вводит персональный код, пароль или другие предусмотренные банковским договором данные, идентифицирующие организацию, и банковский счет, на который зачисляется сумма денежных средств. После внесения денежных средств, представитель организации, производит распечатку автоматического приемного устройства, подтверждающую проведение операции. На ней указывается организация, коммерческий банк, номер счета, время и дата операции.

2.3.Прием наличных денег у физических лиц.

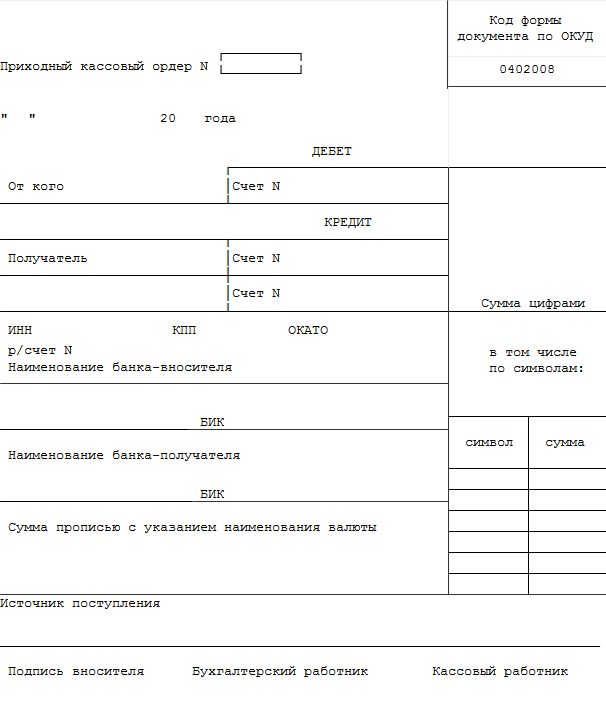

Прием наличных денег у клиентов банка производится по приходным кассовым документам. А это – объявление на взнос наличными 0402001 [рис.3], состоящее из объявления, квитанции и ордера. Этот документ используется при приеме наличных у юридических лиц. Для приема наличных средств физических лиц используется приходной кассовый ордер 0402008 [рис.4]. Прием денежной наличности от инкассаторов производится по комплекту документов – ведомость, накладная и квитанция.

Приходной кассовый документ оформляется клиентом. Бухгалтерский работник проверяет правильность заполнения и передает его кассиру. Кассир, в свою очередь, проверяет правильность заполнения документа, наличие всех подписей соответствие сумм денежных средств цифрами и прописью и принимает наличные.

Кассовый работник проверяет соответствие принятой суммы наличных денег, сумме указанной в документах и если все верно ставит подпись на приходном кассовом документе. В случае с объявлением о взносе наличных, кассир передает вносителю от организации квитанцию с проставленным оттиском штампа кассы, а ордер бухгалтерскому работнику. Если при приеме наличности использовался приходной кассовый ордер, физическому лицу выдается второй экземпляр приходного кассового ордера с проставленным оттиском кассы.[5]

При приеме наличных денег для осуществления операции по переводу на территории РФ денежных средств по распоряжению физического лица без открытия банковского счета в коммерческом банке, ВСП физическому лицу выдается документ, предусмотренный Положением Банка России от 19 июня 2012г. № 383- П «о правилах осуществления перевода денежных средств», а также подписанный кассовым работником второй экземпляр приходного кассового ордера 0402008 с проставленной печатью.

В случае не совпадения суммы наличных денег, вносимых физическим лицом, с суммой указанной в документах, кассовый работник предлагает, довнести недостающую сумму наличных или возвращает излишнюю.

Неправильно оформленные документы уничтожаются.

2.4.Прием денежной наличности в послеоперационное время.

Прием денежной наличности от организаций, инкассаторских сумок, других средств упаковки ценностей, от инкассаторов в послеоперационное время в коммерческом банке, осуществляется вечерними кассами. О времени работы этих касс, вывешивается объявление. Принятие деньги должны быть зачислены не позднее утра следующего рабочего дня.

Кассовому работнику вечерней кассы выдается печать с надписью «вечерняя касса», оттиск которой проставляется им в приходных документах. По письменному приказу руководителя коммерческого банка прием наличных денег может осуществляться одним работником, на которого возлагаются обязанности кассового и операционного работника.

Правила приема вечерней кассой наличных денег от организации:

- вноситель сдает денежные средства в вечернюю кассу по объявлению на взнос наличными. Оформление денег от клиентов осуществляется в порядке, изложенном в пп.2.1.1-2.1.5. в положении «о порядке ведения кассовых операций в кредитных организациях на территории РФ»;

- по окончании приема денежной наличности кассир и операционный работники осуществляют сверку их фактического наличия с данными в приходных документах и кассовом журнале по приходу и подписывают кассовый журнал;

- денежные средства, пересчитанные и упакованные кассовым работником вечерней кассы в пачки и мешки, приходные кассовые документы и кассовый журнал, и печать по окончании операций вечерней кассы хранятся в сейфе. Сейф закрывается кассовым и операционным работниками и сдается под охрану в порядке, установленном договором на охрану или письменным приказом руководителя коммерческого банка;

- Утром следующего дня работники вечерней кассы принимают сейф от охраны и сдают деньги и приходные документы заведующему кассой под расписку в кассовом журнале. Сверив сумму принятой денежной наличности с данными приходных кассовых документов и кассового журнала, заведующий кассой при совпадении сумм расписывается в кассовом журнале. Кассовые документы передаются главному бухгалтеру, который подсчитывает общую сумму поступлений и сверяет с общей суммой прихода по кассовому журналу и ставит подпись в кассовом журнале. И передает его вместе с приходными документами операционным работникам, которые распределяют их по счетам, а документы на взнос наличными возвращаются заведующему кассой.

В случае не соответствия сумм, выявляют причину и составляют акт.

Прием денежной наличности и других ценностей вечерней кассой от инкассаторов:

- прием кассового работника денежной наличности и других ценностей от старшего инкассатора, происходит в присутствии других членов бригады инкассаторов;

- руководитель бригады инкассаторов предъявляет операционному работнику вечерней кассы вторые экземпляры ведомостей – накладные к сумкам, явочные карточки, и удостоверение личности.

Операционный работник проверяет соответствие записей в документах, регистрирует принятые от инкассаторов сумки в журнале учета принятых сумок. Журнал оформляется в двух экземплярах.

При предъявлении инкассаторами в вечерю кассу дефектных сумок, при несоответствии в накладных сумм, операционный работник в присутствии инкассатора вскрывает сумку и проверяет ее содержимое. Затем составляется акт о перерасчете в трех экземплярах. Он подписывается всеми лицами, присутствовавшими при приеме и пересчете денег и ценностей. В Акте указывается дата приема и вскрытия сумки, ее номер, за кем закреплена, кем и в чьем присутствии произведен перерасчет и какие дефекты были обнаружены и фактическая сумма денежной наличности и других ценностей. [1]

2.5. Правила перевозки и инкассации наличных денег.

Перевозка и инкассация наличных денег производится инкассаторами, число которых определяет руководитель организации, отталкиваясь от объема и сложности работы.

Перевозка наличных денег производится одним или несколькими кассовыми работниками в сопровождении лиц, обеспечивающих их безопасность и сохранность перевозимых денег.

Для перевозки и инкассации денежных средств коммерческие банки используют автотранспорт, оборудованный по всем требованиям законодательства РФ.

Инкассаторские работники в целях самообороны и для обеспечения безопасности наличных денег снабжаются служебным оружием в соответствии с Федеральным законом РФ от 13 декабря 1996г.№ 150-ФЗ «об оружии». Инкассаторские работники, не имеющие служебного оружия, производят перевозку и инкассацию наличных денег в сопровождении работников органов внутренних дел, частной охранной организации, имеющих служебное оружие, в соответствии с законодательством РФ.

При перевозке и инкассации наличных денег, коммерческий банк может использовать специальные устройства для упаковки денежных средств.

Выдача и прием явочных карточек 0402303, штампов, ключей и доверенностей на перевозку наличных денег, инкассацию наличных денег от инкассаторских работников осуществляется руководителем инкассации с проставлением подписей указанными работниками в журнале 0402305.

Для получения наличных денег инкассаторские работники предъявляют коммерческому банку, удостоверения личности, доверенности на перевозку и инкассацию наличных денег, оформленные в соответствии с законодательством РФ.

Коммерческий банк, осуществляющий перевозку и инкассацию наличных денег с помощью охранной организации, обеспечивает соблюдение правил перевозки наличных денег, указанных в Положении «о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ ».

3Глава. Организация работы с наличными деньгами при использовании банкоматов, платежных терминалов, автоматических приемных устройств и кассовых терминалов.

Для улучшения качества обслуживания клиентов в коммерческих банках большой популярностью пользуются различные программно-технические средства. Такие как кассовые терминалы, банкоматы и автоматические сейфы.

Операции по внесению и выдаче наличных денежных средств из банкоматов, платежных терминалов, автоматического приемного устройства, автоматического сейфа осуществляется инкассаторскими, кассовыми работниками в количестве не менее двух человек, один из которых является контролирующим работником.

Операции по внесению и выдаче наличных денег из кассового терминала выполняются кассовым работником, осуществляющим обслуживание клиентов с применением этого кассового терминала.

Программно-техническое средство должно обеспечивать возможность вывода на бумажный носитель информации о суммах наличных денежных средств, фактически изъятых и загруженных в программно-техническое средство.

Кассовый терминал является программно-техническим средством, интегрируемым в банковское программное обеспечение, с помощью кассового работника производит выдачу и прием наличных средств. Кассовый терминал обеспечивает сохранность денежных средств. В течение рабочего дня, кассовые и операционное работники следят за достаточным количеством денежной наличности в терминале. И при необходимости загружают его деньгами.[5]

Загрузка и изъятие наличных денег из кассового терминала производится кассовым работником, обслуживающим клиентов с использованием данного кассового терминала. Наличные деньги для загрузки терминала выдаются инкассаторским, кассовым работником заведующим кассой, по расходному кассовому ордеру 0402009 пачками банкнот и мешками монет. Затем пересчитывают и складывают в сумку. Сумки опломбировываются заведующим кассой.[1]

Банкоматы обладают более широкими возможностями. Они могут работать автономно. Они осуществляют прием, хранение и выдачу денежных средств, а также осуществляют ряд дополнительных операций. Таких как: безналичное перечисление денег с одного счета на другой, прием платежей, погашение кредитов, обмен валюты, предоставление различной информации.[5]

Перед загрузкой банкомата, банковские работники выводят распечатку о сумме наличных средств, находящихся в банкомате на момент вскрытия, проставляют на ней подписи и изымают сумки. После чего загружают новые сумки с наличными денежными средствами в банкомат и выводят распечатку, подтверждающую операцию загрузки наличных и также проставляют на ней подписи.

Прием наличных денег, изъятых из банкомата, выполняется по приходному кассовому ордеру 0402008 и производится их проверка. При выявлении излишка или недостачи, составляет акт перерасчета. [положение]

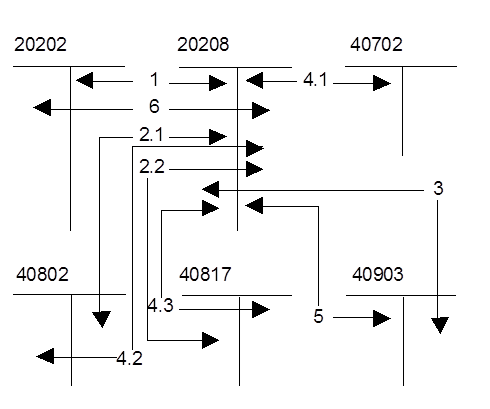

Учет операций, производимых с денежными средствами через банкоматы, происходит на счете № 20207 «денежные средства в банкоматах» (пример рис.5).

При выполнении учета операций с денежными средствами через банкомат можно использовать счета незавершенных расчетов № 30232 «незавершенные расчеты по операциям, совершаемым с использованием платежных карт».

Автоматический сейф – это программно-техническое средство, функционирующее в автоматическом режиме и предназначенное для приема наличных денег от клиентов. Наличные денежные средства, находящиеся в автоматическом сейфе, проводятся по счетам бухгалтерского учета только после их перерасчета.[5]

Перед изъятием наличных средств из автоматических сейфов, кассовые, инкассаторские работники, производят распечатку автоматического сейфа, и изымают деньги.

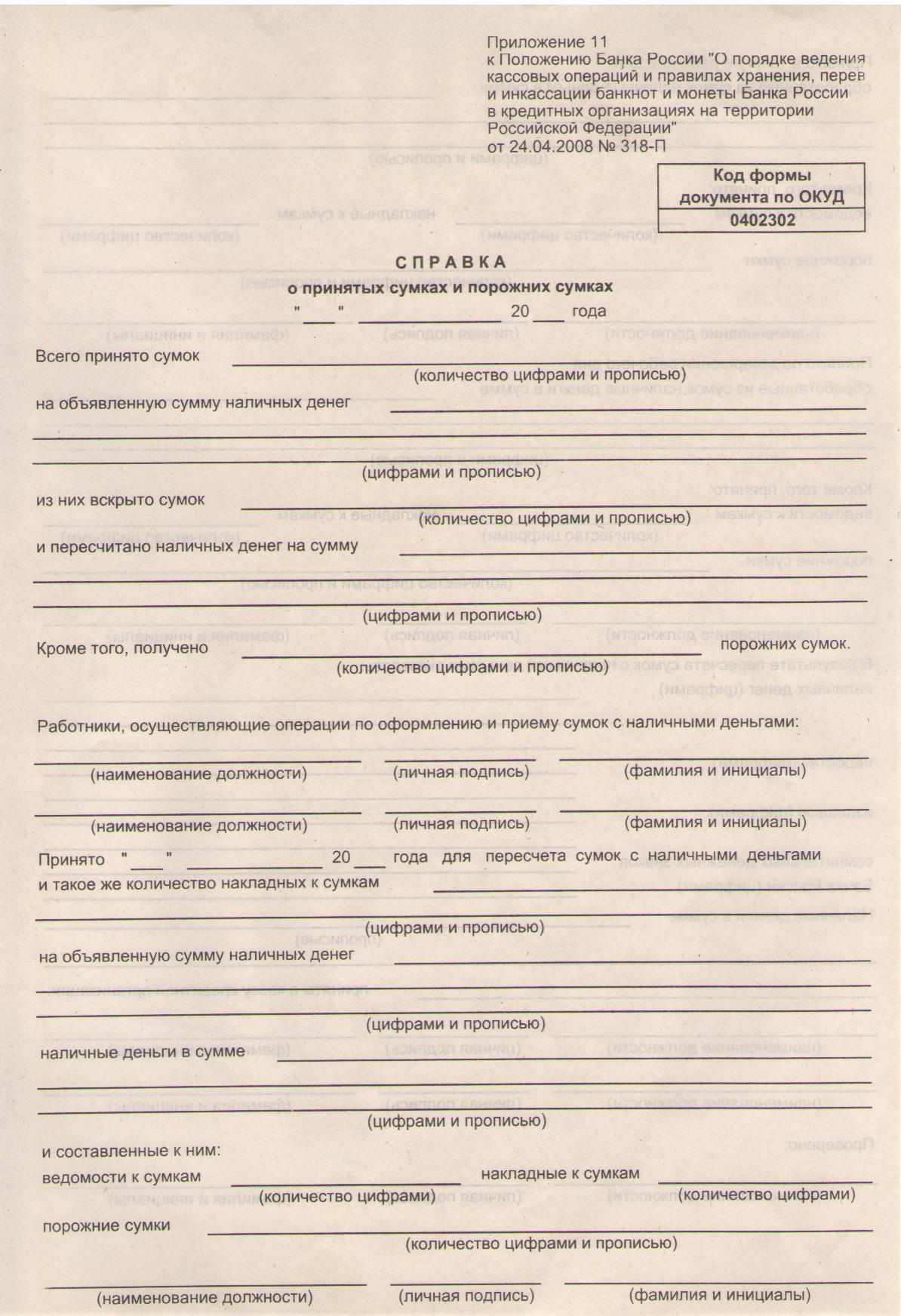

После изъятия денежных средств из автоматического сейфа кассовые, инкассаторские работники составляют справку 0402302 и подписывают ее (рис.6).

Сумки с наличными денежными средствами, изъятыми из автоматических сейфов, приминают контролирующие кассовые работники, вместе с пакетом документов (накладные сумки 0402302, справка 0402302,распечатка с автоматического сейфа).

4Глава. Операции с иностранной наличной валютой.

Организация операций выполняемых с иностранной валютой осуществляется по Инструкции Банка России от 28.04.2004 № 113-И « О порядке открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой РФ, чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц». Коммерческие организации вправе сами выбирать способы работы с иностранной валютой, в соответствии с п. 3.1 и п. 3.2 Инструкции № 113-И с учетом специфики ВСП организации. Денежные иностранные знаки, вызывающие подозрение в их подлинности, направляются на экспертизу. Денежные знаки, вызывающие сомнения в их подлинности, поврежденные знаки иностранных государств принимаются по номиналу, образцы денежных знаков иностранных государств, а также денежные знаки, имеющие признаки подделки, - в условной оценке один рубль за банкноту (монету). Иностранная денежная валюта, имеющая признаки подделки, хранится в хранилище ценностей и учитывается на внебалансовом счете 91202. Проверка подлинности иностранной валюты по просьбе клиента производится сотрудником банка, на основании заявления, составленного клиентом, в котором указывается: наименование валюты, номинал банкнот, количество банкнот. Проверка подлинности валюты происходит в присутствии клиента. Банкноты подлинность которых подтверждена кассовым работником коммерческого банка, полистно выдаются клиенту, заявление отправляется в кассовые документы, а кассир выполняющий экспертизу составляет заключение о подтверждении подлинности иностранных валют с приложением № 30 к Положению Банка России от 09.10.2002 № 199-П «О порядке ведения кассовых операций в кредитных организациях на территории РФ».

О выявлении подделок иностранной валюты, кассовый работник сообщает сотрудникам внутренних дел.

Поврежденные иностранные банкноты и чеки, за исключением банкнот и чеков, вызывающих сомнение в своей подлинности, отправляются в инкассо.

Коммерческие банки также имеют право брать на инкассо банкноты выводимые из обращения, сомнительные, поврежденные иностранные валюты, чеки, дорожные чеки, обожженные денежные знаки, залитые краской и т.п. Критерии обмена поврежденных валют устанавливается соответствующим эмиссионным банком.[2]

Коммерческие банки обязаны разработать правила приема поврежденных денежных знаков иностранных валют, являющиеся обязательными к исполнению всеми сотрудниками ВСП коммерческих организаций. В каждом структурном подразделении банка, работающем с иностранной валютой должно быть составлено досье, которое включается в себя следующие документы:

- Уведомления кредитной организации об открытии/закрытии ВСП;

- положительные заключения Банка России по месту открытия;

- письма о приостановлении деятельности;

- переписка и материалы по проверкам;

- уведомления о фактическом изменении реквизитов;

- уведомление об изменении перечня совершаемых банком операций;

- сведения об организации работы.

В каждом ВСП коммерческого банка, осуществляющем операции с иностранной валютой должен быть следующий пакет документов, копий, заверенных подписью руководителя и печатью с круглым оттиском:

- уведомление коммерческого банка об открытии/закрытии ВСП;

- положительное заключение Банка России по месту открытия;

- письма о приостановлении деятельности;

- материалы о проверках;

- уведомления о фактических изменениях реквизитов;

- уведомление об изменении операций осуществляемых ВСП;

- сведения об организации работы ВСП;

- приказ о назначении следующего лица кассовым сотрудником;

- свидетельства о прохождении кассовым работником специальной подготовки по способам определения подлинности денежных знаков;

- договор о полной материальной ответственности всех кассовых работников;

- приказ о назначении должностного лица, ответственного за установление курсов валют и кросс-курсов, и о порядке их доведения до кассовых работников;

- документ на право аренды/собственности занимаемого помещения;

- документы о технической оснащенности помещения для осуществления операций с ценностями, безопасности жизни персонала и защиты ценностей;

- план расположения помещений;

- договор с охранной организацией;

- страховые полисы.

Все ВСП должны быть оснащены специальным стендом, на котором будут отражаться наименование, адрес и телефон коммерческого банка; курсы валют; режим работы с иностранной валютой, перечень всех видов услуг, предлагаемых банком, с иностранной денежной валютой и валютой РФ.

На стенде также может отражаться информация о других валютных операциях, курсы иностранных валют к валюте РФ. Банк самостоятельно выбирает перечень иностранных валют, с которыми будет работать.

Информация об операциях, включенных в список выполняемых операций, на стенде не помещается. Установка курсов осуществляется распоряжением, которое сообщают всем ВСП, должностным ответственным лицом. В распоряжении указывается адрес ВСП коммерческого банка, установленные курсы валют на текущую дату, и дата (время и минуты) изменения курса. В течении дня курсы валют могут меняться и каждый раз обязательно изменения фиксируются. Информация об установлении курса сообщается ВСП любыми средствами связи и фиксируется в журналах.[2]

Журналы ведутся как в бумажном, так и в электронном виде и включают в себя:

- установленные курсы;

- дату и время (чч.мм.) установления курсов;

- даты и время передачи и получения информации об изменении курсов;

- инициалы лиц, передающих и получающих информацию.

При совершении операций с наличной валютой и чеками коммерческий банк обязан идентифицировать физическое лицо в соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма». В соответствии с Федеральным законом от 27.7.2006 № 147-ФЗ «О внесении изменений в статьи 5 и 7 Федерального закона «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма» индентификация клиента – физического лица не производится в случае если клиент производит операции с наличной иностранной валютой на сумму, не превышающую 15000 руб., либо сумму иностранных валют эквивалентную данной сумме. Документами, удостоверяющими личность, являются:

- паспорт гражданина РФ – для граждан РФ;

- общегражданский заграничный паспорт – для граждан РФ;

- паспорт моряка – для граждан РФ;

- другие документы, удостоверяющие личность, согласно Законодательству РФ – для граждан РФ;

- паспорт иностранного гражданина, либо любой другой документ, удостоверяющий личность, согласно законодательству РФ – для иностранных граждан;

- вид на жительство в РФ – для лиц без гражданства, если они постоянно проживают на территории РФ;

- документ, удостоверяющий личность, установленный федеральным законом РФ, - для лиц без гражданства;

- свидетельство о признании физического лица беженцем, выданное дипломатическим или консульским учреждением РФ, либо другим ответственным органом, - для беженцев.

Бухгалтерский учет операций физических лиц с наличной иностранной валютой, валютой РФ и чеками, осуществляется согласно Указанию Банка России от 11.06.2004 № 1446-У «О порядке бухгалтерского учета уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой РФ, чеками, номинальная стоимость которых указана в иностранной валюте, с участием физических лиц». [2]

5Глава. Организация операций с неплатежными, сомнительными и имеющими следы подделки денежными знаками.

В процессе работы с денежной наличностью кассовые работники коммерческих банков контролируют платежеспособность и подлинность денежных знаков Банка России на основании признаков платежеспособности банкнот и монеты Банка России и оперативной информации, полученной от территориальных учреждений Банка России.

Кассовым работникам запрещено:

- возвращать клиенту денежные знаки, вызывающие подозрение в их подлинности, или имеющие признаки подделки;

- уничтожать сомнительные и имеющие признаки подделки денежные знаки;

- производить погашение сомнительных и имеющих признаки подделки банкнот путем проставления штампов, пробивания отверстий, и т.п.;

- скрывать из поля зрения клиента банкноты, принимаемые от него полистно.

В случае выявления сомнительных или имеющих признаки подделки банкнот, кассовый работник оформляет справку о приеме на экспертизу сомнительных денежных знаков в двух экземплярах.

Первый экземпляр справки о приеме на экспертизу с оттиском печати кассы кассир выдает клиенту, а второй экземпляр помещается в кассовые документы. Сомнительные и неплатежеспособные денежные знаки Банка России принимаются по номиналу, имеющих существенные повреждения, реквизиты которых установить невозможно, осуществляется в оценке 1 рубль за упаковку[3].

При выявлении сомнительной денежной наличности, поступившей в сумке с оформленной к ней ведомостью, составляется акт.

Сомнительные денежные знаки сдаются на экспертизу в расчетно-кассовый центр.

Неплатежеспособные, сомнительные и содержащие признаки подделки денежные знаки хранятся в хранилище ценностей, отдельно от других ценностей.

Денежные знаки, содержащие признаки подделки, руководитель коммерческого банка передает сотрудникам внутренних органов. Сотрудниками внутренних органов составляется протокол, один экземпляр которого передается заведующему кассой коммерческого банка и помещается в кассовые документы.

По результатам проведения исследований сомнительных денежных знаков коммерческому банку выдает акт экспертизы.

Акт экспертизы подписывается экспертом и заведующим кассой.

Если экспертиза выявила, что денежный знак является подделкой, он передается расчетно-кассовым центром в территориальные органы внутренних дел.

В случае если сомнительный денежный знак признан подлинным, но неплатежным, он возвращается коммерческому банку. На неплатежных банкнотах проставляется штамп с текстом «в обмене отказано», наименование учреждения Банка России, нага, ФИО и подпись эксперта.[3]

Невостребованные клиентом неплатежные денежные знаки хранятся в коммерческом банке в течении 1 года со дня их обнаружения. После чего банкноты уничтожаются с помощью машины для уничтожения бумаг. Для этого создается комиссия, из должностных лиц данной кредитной организации.

Если в результате проведенной экспертизы сомнительные денежные знаки признаются платежеспособными, их сумма зачисляется на корреспондентский счет коммерческого банка. Акт экспертизы, выданный расчетно-кассовым центром, является основанием зачисления кредитной организацией указанной суммы на счет организации. Физическому лицу сумма денежных знаков, принятых от него на экспертизу и признанных платежеспособными, возвращается указанным в заявлении способом.

В случае затруднения в определении платежеспособности денежных средств, сданных на экспертизу в расчетно-кассовый центр, они напрвляются в головной расчетно-кассовый центр. Кредитной организации передается акт экспертизы, в котором указано, что денежные знаки требуют дополнительных исследований.[3]

Заключение

Коммерческие банки являются главным составным в банковской системе государства. Под жестким контролем Банка России коммерческие банки осуществляют денежный оборот. Расчеты между коммерческими банками и населением производятся на основе «Положения о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации».

Наличный денежный оборот составляет в Российской Федерации 35-37% денежного оборота. Наличными деньгами производятся расчеты предприятий, организаций и учреждений с населением и между собой. Большинство из них совершается без участия коммерческих банков, но конечной целью движения денежной наличности является касса банка.

Таким образом, коммерческий банк - объединяет наличный денежный оборот с безналичным, производит контроль за кассовой работой своих клиентов. Кассовые операции коммерческих банков, в свою очередь, являются главным помощником Центрального Банка России в осуществлении денежно-кредитной политики государства.

Список использованной литературы

1. «Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ» от 24.04.2008.

2. Григораш О.С.. Большая книга бухгалтера банка (БКББ). Ежегодный справочник-альманах 2006-2007гг. часть II. Бухгалтерский учет – Издательская группа «БДЦ-пресс», 2006г.

3. Каджаева М.Р.. Банковские операции: учеб. Для студентов сред. проф. Учеб. Заведений/ М.Р.Каджаева, С.В. Дубровская. – 4-е изд., стер. – М. ;издательский центр «Академия»,2008.- 400с.

4. О.И. Лаврушина, И.Д. Мамонова, «Банковское дело»: учебник.-8-е издание, стер.-М.:КНОРУС 768с.,2009г

Интернет источники:

5.

Приложение

Рис.1 Денежный чек

рис.2 Расходный кассовый ордер

рис.2 Расходный кассовый ордер

Рис.3 Объявление на взнос наличными

Рис.4 Приходной кассовый ордер

рис.5

рис.5

Корреспонденция счетов при выполнении операций с наличными деньгами через банкомат:

1 — загрузка банкомата наличными деньгами;

2 — внесение денежной наличности через банкомат для совершения операций с использованием платежных

карт:

2.1 — индивидуальными предпринимателями;

2.2 — физическими лицами;

3 — внесение клиентом через банкомат денежной наличности для расчетов предоплаченными картами;

4 — выдача денежной наличности из банкомата на основании платежных карт:

4.1 — юридическим лицам;

4.2 — индивидуальным предпринимателям;

4.3 — физическим лицам;

5 — выдача денежной наличности из банкомата по операциям, совершаемым посредством предоплаченных

карт;

6 — разгрузка банкомата;

с ч е т а б у х г а л т е р с к о г о у ч е т а:

20202 — касса кредитных организаций;

20208 — денежные средства в банкоматах;

40702 — коммерческие организации;

40802 — физические лица - индивидуальные предприниматели;

40817 — физические лица;

40903 — средства для расчетов чеками, предоплаченными картами.

Рис.6 справка 0402302

- Анализ и характеристика экономической сущности издержек производства и обращения

- Понятие и виды наследования»

- Организационная культура в менеджменте и ее влияние на деятельность компании

- Проектирование реализации операций бизнес-процесса «Учет предоставленных услуг салоном красоты»»

- Разработка концепции и структуры построения системы управления инцидентами информационной безопасности в организации (Законодательные предпосылки)

- Роль, принципы и назначение управленческого учета

- Организационное изменение: основные источники и механизмы.

- Маркетинговые исследования как часть информационной маркетинговой системы»

- Собственная торговая марка как инструмент коммерческой деятельности”

- Формирование и использование финансовых ресурсов коммерческих организаций ( ООО «Микрокредитная компания Финансист» )

- История возникновения и развития языка программирования Си (С++) и Java (ПРОГРАММИРОВАНИЕ НА С И С++).

- Основные теоретические понятия маркетинга