Формирование и использование финансовых ресурсов коммерческих организаций ( ООО «Микрокредитная компания Финансист» )

Содержание:

Введение

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Они для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений используют определенные виды ресурсов: материальные, трудовые, финансовые, а также денежные средства.

Финансовые ресурсы направляются на развитие производства, содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве. Финансовые ресурсы, используемые на развитие производственно-торгового процесса, представляют собой капитал в его денежной форме.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.[1]

Роль финансовых ресурсов организации трудно переоценить. Фактически это денежные средства, находящиеся в распоряжении фирмы, которые принимают в процессе предпринимательской деятельности разную форму, воплощаясь в основные средства, запасы, дебиторскую задолженность и другие активы. И необходимо понимать, что успех коммерческой деятельности предприятия зависит не только от спроса на производимый им товар, но и от того, на сколько эффективно распределены его финансовые ресурсы. Правильный баланс активов позволяет избежать «застой» ресурсов в материалах, готовой продукции или основных средствах.

Говоря о финансовых ресурсах организации, нельзя забывать об источниках их формирования, среди которых выделяют собственные и заёмные средства. Их правильное соотношение также имеет определённое значение для финансового состояния предприятия. Чрезмерная зависимость от внешних (заёмных) средств делает фирму менее устойчивой в финансовом плане, и наоборот, если предприятие не привлекает финансовые ресурсы извне, то это является основанием предполагать об отсутствии серьёзных инвестиционных проектов. Именно поэтому вопрос формирования и использования финансовых ресурсов является актуальным.

Хозяйствующие субъекты включены в сложных процесс финансово-хозяйственных отношений как между собой, так и с государством. Финансы предприятий не являются самостоятельной категорией. В совокупности они образуют сложную систему перераспределения финансовых ресурсов. Государство при этом, являясь участником финансовых отношений, получает в свой бюджет налоговые платежи, тем самым, формируя систему государственных финансов. И от того, на сколько эффективно будут организованы финансы предприятий, в целом зависит благосостояние всей страны. Всё это так же свидетельствует об актуальности темы данной курсовой работы.

Цель курсовой работы – проведение анализа формирования и использования финансовых ресурсов на примере общества с ограниченной ответственностью (далее ООО) «Микрокредитная компания Финансист» и выявить особенности по их формирования и использования.

Для достижения поставленной цели необходимо решить следующие задачи:

1) Определить роль финансовых ресурсов организаций, их сущность, состав и структуру;

2) Рассмотреть основные принципы формирования и использования финансовых ресурсов микрофинансовых орагнизаций;

3) Выявить особенности формирования и эффективность использования финансовых ресурсов ООО «Микрокредитная компания Финансист».

Объект исследования – коммерческое предприятие ООО «Микрокредитная компания Финансист».

Предмет исследования – процесс формирования и использования финансовых ресурсов коммерческого предприятия (на примере ООО «Микрокредитная компания Финансист»).

При написании курсовой работы были использованы такие приемы и методы как горизонтальный анализ, вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ.

Проблема формирования и использования финансовых ресурсов организации довольно подробно рассматривается в учебной и научной литературе.

Среди использованных источников можно выделить труды таких авторов, как Н.В. Колчина, Г.В. Шадрина, А.Д. Шеремет и др. В работе учтены изменения и новые подходы к анализу хозяйственной деятельности.

Информационной базой финансового анализа являлась бухгалтерская отчетность предприятия за 2017, 2018 годы, а именно: бухгалтерский баланс, отчет о прибылях и убытках.

В первой главе рассматриваются теоретические вопросы анализа финансового состояния коммерческого предприятия. Здесь определяются такие понятия, как «финансы», «финансовые ресурсы», даётся характеристика собственных и заемных средств, а также роль финансовых ресурсов в обеспечении воспроизводственного процесса предприятия.

Вторая глава посвящена особенностям формирования и использования финансовых ресурсов микрофинансовых организаций. Здесь даётся характеристика основных отличий микрофинансовых организаций как участника финансового рынка.

В третьей главе характеризуются финансовые ресурсы ООО «Микрокредитная компания Финансист», основные особенности и эффективность их формирования и использования.

Глава 1. Основы формирования и использования финансовых ресурсов коммерческих организаций.

Предприятие является самостоятельным хозяйствующим субъектом, функционирующий с целью получения прибыли. Любое предприятие эффективно развивается, если этому способствует внутренняя и внешняя среда.

Предприятие является, как правило, юридическим лицом, что определяется совокупностью признаков: обособленностью имущества, ответственностью по обязательствам этим имуществом, наличием расчетного счета в банке, действиями от своего имени. Обособленность имущества выражается наличием самостоятельного бухгалтерского баланса, на котором оно числится. Содержание хозяйственной деятельности предприятия состоит в организации производства и реализации товара. В таком качестве может выступать продукция, имеющая натуральновещественный характер (например, продукция добывающих, обрабатывающих и перерабатывающих отраслей промышленности, сельского хозяйства, строительства), выполнение работ (промышленного характера, монтажных, проектно-изыскательских, геолого-разведочных, научно-исследовательских, погрузочноразгрузочных и пр.), оказание услуг (транспортных, услуг связи, коммунальных, бытовых и др.).[2]

В деятельности любого хозяйствующего субъекта (предприятия) возникают следующие экономические отношения:

- с партнерами по бизнесу (покупка сырья и материалов, реализация готовой продукции и товаров, оказание услуг и т. п.);

- трудовым коллективом (заработная плата, поощрения, социальные выплаты и др.);

- учредителями (формирование уставного капитала, выплата дивидендов и т. п.);

- государственными органами (уплата налогов и сборов, страховых отчислений и пр.);

- кредитными учреждениями (получение и погашение кредитов, уплата процентов и т. п.).

Финансы организаций — это совокупность всех экономических отношений, выраженных в денежной форме.[3]

Все организации в ходе своей деятельности используют множество экономических (материальных и денежных) ресурсов, получают доходы, несут расходы. При этом распределение и перераспределение стоимости произведенного продукта (дохода) сопровождается движением денежных средств, принимающих форму финансовых ресурсов.

Финансовые ресурсы организации (предприятия) — это совокупность денежных средств, которые потенциально могут быть использованы и используются для осуществления финансовой деятельности и выполнения финансовых (денежных операций субъектами хозяйствования и органами государственной (муниципальной) власти и управления.[4]

Размер и структура финансовых ресурсов во многом зависят от объема, профиля и эффективности хозяйствования. Так, устойчивое и стабильное развитие является базой увеличения финансовых ресурсов предприятия. В свою очередь наращивание этих ресурсов способствует постоянному росту масштабов работы, производительности труда, ускорению оборачиваемости средств и повышению рентабельности деятельности.[5]

По мнению А.С. Нешитого общими принципами организации финансовых ресурсов являются:

Принцип 1. Финансовые ресурсы на предприятиях формируются за счет собственных и привлеченных средств. Первоначальное создание собственных финансовых ресурсов происходит в момент учреждения предприятия (организации), когда образуется уставный фонд (уставный капитал). Источниками образования уставного фонда в зависимости от организационно правовых форм предприятий могут быть:

- акционерный капитал (в акционерных обществах);

- паевые взносы членов (в потребительских обществах, производственных кооперативах);

- отраслевые финансовые ресурсы (на предприятиях и в союзах);

- долгосрочный кредит (в организациях любой формы собственности);

- бюджетные средства (на государственных и муниципальных предприятиях).[6]

Источники финансовых ресурсов отражаются в пассиве бухгалтерского баланса и представляют собой капитал хозяйствующего субъекта. За счет этого капитала формируются внеоборотные и оборотные средства, которые показываются в активе баланса и характеризуют ресурсный потенциал предприятия.[7]

Принцип 2. Финансовая деятельность предприятий планируется на предстоящий хозяйственный год с учетом показателей и результатов деятельности за прошлый период и прогнозов на предстоящий период. Некоторые экономисты полагают, что составление финансовых планов в условиях рынка не обязательно. Однако вполне можно утверждать, что в современных условиях перехода к рыночной экономике финансовые планы необходимы прежде всего для самих предприятий. Цель составления финансовых планов — определение возможных финансовых ресурсов, капитала и резервов на основе прогнозирования объемов хозяйственной деятельности, доходов и расходов. В планах закладывается создание финансовых резервов и отчислений в централизованные фонды. В планах отражается направление финансовых средств на финансирование оборотных средств в основной деятельности и на финансирование инвестиционной деятельности (образование фонда капитальных вложений).

Принцип 3. Обеспечение сохранности собственных оборотных средств. Предполагается, что оборотные средства должны сохраняться в полном объеме. Если сумма собственных оборотных средств будет уменьшаться, то предприятие может потерять финансовую устойчивость и в конечном счете стать банкротом.[8]

Источники финансовых ресурсов можно квалифицировать следующим образом:[9]

1. внутренние:

- чистая прибыль;

- амортизационные отчисления;

- задолженности по зарплате, налогам, перед другими организациями;

2. внешние собственные:

- предпринимательский капитал, инвестированный в данную организацию (уставный капитал);

3. заемные внешние (ссудный капитал)

- средства, привлеченные в долг на условиях возвратности, срочности, платности (займы, кредиты);

4. поступления в порядке перераспределения:

- страховые возмещения;

- поступления от объединений, ассоциаций, отраслевых структур;

- полученные дивиденды, проценты, доходы от долевого участия, бюджетные ассигнования и т.п.

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности), а так же выручки от реализации выбывшего имущества, устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым пассивам относятся уставный, резервный и другие капиталы; долгосрочные займы; постоянно находящаяся в обороте организации кредиторская задолженность (по зарплате из-за разницы в сроках начисления и выплаты, по отчислениям во внебюджетные фонды, в бюджет, по расчетам с покупателями и поставщиками и др.). Значительные финансовые ресурсы, особенно во вновь создаваемых и реконструируемых организациях, могут быть мобилизованы на финансовом рынке с помощью продажи акций, облигаций и других видов ценных бумаг, выпускаемых организацией; дивидендов и процентов по ценным бумагам других эмитентов, доходов от финансовых операций, кредитов. Организации могут получать финансовые ресурсы от ассоциаций и концернов, в которые они входят; от вышестоящих организаций; от органов государственного управления в виде бюджетных субсидий; от страховых организаций. В составе этой группы финансовых ресурсов, формируемых в порядке перераспределения, все большую роль играют выплаты страховых возмещении и все меньшую — бюджетные финансовые источники, которые предназначены для строго ограниченного перечня затрат.[10]

Основным источником формирования финансовых ресурсов на предприятии является прибыль. Прибыль — это денежное выражение накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат деятельности предприятия. Прибыль выполняет две функции: во-первых, основного источника финансовых ресурсов для расширенного воспроизводства; во-вторых, источника доходов государственного бюджета.

Прибыль представляет собой превышение доходов от реализации продукции (товаров и услуг) над расходами на производство и реализацию этой продукции (товаров и услуг). Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности. Прибыль как экономическая категория характеризует финансовый результат предпринимательской деятельности. Получение прибыли является результатом деятельности организации по производству продукции (выполнению работ, оказанию услуг) на основе привлечения капитала, труда и основных средств. Различают прибыль от реализации продукции, валовую прибыль (балансовую) и чистую прибыль.

Конечным результатом производственной и финансово хозяйственной деятельности хозяйствующих организаций является получение балансовой прибыли, которая включает прибыль от производства и реализации основной продукции (работ, услуг), от реализации прочей продукции, а также сальдо прибылей и убытков от внереализационных операций (штрафы, пени, неустойки и т. п.). Наряду с прибылью на предприятиях имеются и другие источники формирования финансовых ресурсов.[11]

Важным источником формирования финансовых ресурсов является амортизационный фонд. Амортизационный фонд — это денежные средства, накопленные за счет амортизационных отчислений основных средств (основных фондов) и предназначенные для восстановления изношенных основных средств и приобретения новых. Сумма амортизационных отчислений включается в издержки производства (себестоимость) продукции и тем самым переходит в цену продукции (товаров). Предприятия обязаны накапливать суммы амортизационных отчислений, “откладывая” их из выручки за проданную продукцию в амортизационный фонд. Величина годовых амортизационных отчислений предприятий определяется по нормам от стоимости объекта основных фондов. Амортизация начисляется ежемесячно, т. е. имеет постоянный и непрерывный характер. Расходуются средства фонда на возмещение износа (восстановление, обновление) основных фондов периодически, т. е. расход средств осуществляется в процессе их воспроизводства по истечении нормативных сроков службы. До этого момента они свободны и могут быть использованы как источник финансовых ресурсов для воспроизводства основных фондов. Одной из важных проблем в системе амортизационных отчислений является совершенствование норм амортизационных отчислений, использование методов ускоренной амортизации основных фондов, главным образом активной их части — машин и оборудования.[12]

Организация хозяйственной деятельности требует соответствующего финансового обеспечения, т. е. первоначального капитала, который образуется из вкладов учредителей предприятия и принимает форму уставного капитала. Это важнейший источник формирования имущества любого предприятия. Конкретные способы образования уставного капитала зависят от организационно-правовой формы предприятия. При создании предприятия уставный капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно-хозяйственной деятельности, вкладывается в приобретение лицензий, патентов, ноу-хау, использование которых является важным доходообразующим фактором.[13]

Уставный капитал — это имущество организации, созданное за счет вкладов учредителей. Уставный капитал представляет собой сумму вкладов учредителей организации для обеспечения ее жизнедеятельности. Величина уставного капитала соответствует сумме, зафиксированной в учредительных документах, и является неизменной. Увеличение или уменьшение уставного капитала может производиться в установленном порядке (например, по решению общего собрания) только после перерегистрации хозяйствующего субъекта. В качестве вкладов в уставный капитал могут быть внесены: здания, сооружения, оборудование, другие материальные ценности, ценные бумаги, права пользования землей, водой и другими природными ресурсами, зданиями, сооружениями, оборудованием, иные имущественные права (в том числе на интеллектуальную собственность: ноу-хау, право на использование изобретений и т.д.), денежные средства в рублях и валюте.

Заемные средства организация может формировать за счет долгосрочных банковских ссуд, эмиссии долгосрочных, долговых ценных бумаг (облигаций), приобретения основных средств на основе финансового лизинга, инвестиционного налогового кредита.[14]

Заемный капитал представляет собой денежную оценку средств, привлекаемых предприятием для финансирования своей деятельности. Привлечение этих средств позволяет расширить объемы используемых финансовых ресурсов, инвестиционные возможности организации. Величина заемного капитала и его доля в составе источников финансирования деятельности характеризуют степень финансовой устойчивости и платежеспособности предприятия. Преобладание заемного капитала увеличивает расходы организации по обслуживанию долговых обязательств, может повлечь за собой нарушение сроков погашения долгов со всеми отрицательными последствиями. В процессе обоснования стратегии заимствования средств учитываются цели мобилизации внешних финансовых ресурсов, условия и сроки предоставления займов, процентные ставки и т.п. Структура заемного капитала неоднородна. В зависимости от сроков различают долгосрочные (IV раздел пассива бухгалтерского баланса) и краткосрочные пассивы (V раздел баланса). К краткосрочным пассивам относят займы и кредиты со сроком до одного года, а к долгосрочным — свыше одного года. Краткосрочные займы и кредиты предоставляются, как правило, для формирования оборотных средств, а долгосрочные используются в качестве инвестиционного капитала. Кредиты предоставляются банковскими и другими кредитными организациями. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (ст. 807 ГК РФ). В этом договоре указываются порядок и размеры процентов по займу. На практике используются различные виды заимствования средств между партнерами в процессе осуществления ими хозяйственной, коммерческой и иной деятельности. Основные из них: целевой заем, облигации, вексель, лизинг и др. При заключении договора займа отражаются особенности каждого вида заимствования средств.[15]

Предприятие самостоятельно финансирует все направления своих расходов в соответствии с производственными планами, распоряжается имеющимися финансовыми ресурсами, вкладывая их в производство продукции в целях получения прибыли. Направления инвестирования денежных средств могут быть различными: связанными как с основными видами деятельности предприятия по производству продукции (работ, услуг), так и с чисто финансовыми вложениями. Для получения дополнительных доходов предприятия вправе приобретать ценные бумаги других предприятий и государства, вкладывать средства в уставный капитал вновь образуемых предприятий и банков.[16]

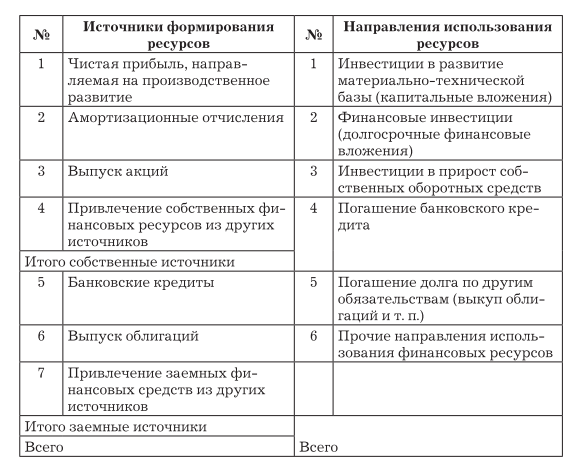

В сводном виде формирование и использование финансовых ресурсов предприятия можно выразить в следующей форме:[17]

Рациональная организация финансов сферы материального производства достигается при рациональном выборе финансовых ресурсов, оптимальном сочетании собственных и заемных средств. Собственные источники постоянно находятся в обороте у предприятий, закрепляются в их уставном фонде. Предприятия имеют право самостоятельно ими распоряжаться. Важным принципом организации финансов коммерческих предприятий является сочетание финансового планирования и коммерческого расчета.[18]

Рациональная организация финансов сферы материального производства достигается при рациональном выборе финансовых ресурсов, оптимальном сочетании собственных и заемных средств. Собственные источники постоянно находятся в обороте у предприятий, закрепляются в их уставном фонде. Предприятия имеют право самостоятельно ими распоряжаться. Важным принципом организации финансов коммерческих предприятий является сочетание финансового планирования и коммерческого расчета.[18]

Финансовые ресурсы направляются на развитие производства (производственно-торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а так же могут оставаться в резерве. Использование финансовых ресурсов организации осуществляется по следующим направлениям:

- текущие затраты на производство и реализацию продукции (работ, услуг);

- инвестирование средств в капитальные вложения, связанные с расширением производства и его техническим обновлением, использованием нематериальных активов;

- инвестирование финансовых ресурсов в ценные бумаги;

- платежи финансовой, банковской системам, взносы во внебюджетные фонды;

- благотворительные цели, спонсорство;

- образование различных денежных фондов и резервов (на развитие; поощрительного и социального характера) и т. п.[19]

Законодательством РФ и уставом организаций предусматривается создание определенных резервов для того, чтобы дать компании и ее кредиторам дополнительные меры защиты от последствий возможных убытков. Резервирование средств является неотъемлемой частью финансовой работы. В РФ создание резервного капитала в обязательном порядке предусматривается для наиболее рисковых видов деятельности (внешнеэкономической), для финансово-кредитных организаций (банков, страховых компаний), а также для акционерных обществ.

Резервный фонд предназначен для покрытия убытков общества, а также для погашения его облигаций и выкупа акций в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей. Общество с ограниченной ответственностью может создавать резервный фонд в размере, предусмотренном уставом общества. Финансовые ресурсы, используемые на развитие производственно-торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме. Таким образом, капитал — это часть финансовых ресурсов. Капитал — это стоимость, приносящая прибавочную стоимость. Только вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль. Капитал должен постоянно совершать кругооборот, чем больше за год будет совершено оборотов капитала, тем больше у инвестора будет годовая прибыль.[20]

Для уменьшения проблем формирования и использования финансовых ресурсов организации необходимо оптимальное соотношение ресурсов, находящихся в производственной и непроизводственной сферах, приносящих доход или потребляемых. Это позволит, с одной стороны, обеспечить непрерывность процесса производства и выполнения производственной программы, а с другой – в полном объеме выполнять внешние и внутренние обязательства, не забывая о ликвидности и прибыльном использовании имеющихся ресурсов. Таким образом, чем больше ресурсов будет участвовать в прибыльном обороте, тем эффективнее будет вся производственно-хозяйственная деятельность организации, а, следовательно, реализуется механизм воспроизводства экономического роста.

Глава 2. Особенности формирования и использования финансовых ресурсов микрофинансовых организаций.

В целом микрофинансирование можно определить, как финансово-кредитную отрасль, занимающуюся предоставлением базовых финансовых и кредитных услуг недостаточно обеспеченным физическим и юридическим лицам. Кредитные продукты, предлагаемые коммерческими банками, требуют оформления внушительного пакета документов, включающего, как правило, гарантийные или залоговые документы, а срок рассмотрения заявки занимает до 10 дней, при этом нет уверенности, что необходимая сумма будет предоставлена. Микрофинансовые организации (МФО), предлагающие оформление займов на гораздо более лояльных условиях, выступают альтернативой традиционным кредитным организациям.[21]

Деятельность микрофинансовых организаций регулируется Федеральным законом от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Микрофинансовая организация - юридическое лицо, которое осуществляет микрофинансовую деятельность и сведения о котором внесены в государственный реестр микрофинансовых организаций в порядке, предусмотренном настоящим Федеральным законом. Микрофинансовые организации могут осуществлять свою деятельность в виде микрофинансовой компании или микрокредитной компании.[22]

Для более точного понимания источников формирования финансовых ресурсов микрокредитной компании ниже приведена сравнительная таблица микрофинансовых организаций (МФО) в виде микрофинансовой компании (МФК) и микрокредитной компании (МКК), размещенная на сайте Центрального банка России[23].

|

№ |

Сравнительный признак |

МФК |

МКК |

|

1 |

Предельная сумма микрозайма физическому лицу (основного долга физического лица перед МФО по договорам микрозайма) |

1 млн. руб. |

500 тыс. руб. |

|

2 |

Предельная сумма микрозайма юридическому лицу и индивидуальному предпринимателю (основного долга юридического лица или индивидуального предпринимателя перед МФО по договорам микрозайма) |

5 млн. руб. |

5 млн. руб. |

|

3 |

Привлечение денежных средств |

Разрешено - без ограничений по сумме от юридических лиц; - без ограничений по сумме от физических лиц (в т.ч. индивидуальных предпринимателей), являющихся учредителями (участниками, акционерами); - на сумму не менее 1,5 млн руб. от физических лиц (в т.ч. индивидуальных предпринимателей), не являющихся учредителями (участниками, акционерами). |

Разрешено - без ограничений по сумме от юридических лиц; - без ограничений по сумме от физических лиц (в т.ч. индивидуальных предпринимателей), являющихся учредителями (участниками, акционерами). Запрещено - от физических лиц (в т.ч. индивидуальных предпринимателей), не являющихся учредителями (участниками, акционерами). |

|

4 |

Размер собственных средств (капитала) |

Не менее 70 млн. руб. |

Требования отсутствуют |

|

5 |

Выпуск облигаций |

Разрешено с учетом ограничений |

Запрещено |

|

6 |

Соблюдение экономических нормативов |

а) достаточности собственных средств; б) ликвидности; в) максимального размера риска на одного заемщика или группу связанных заемщиков; г) максимального размера риска на связанное с МФК лицо (группу связанных с МФК). |

а) достаточности собственных средств; б) ликвидности. |

|

7 |

Формирование резервов на возможные потери по займам |

Обязанность установлена |

Обязанность установлена |

|

8 |

Осуществление производственной и торговой деятельности |

Запрещено |

Разрешено |

|

9 |

Делегирование кредитной организации проведения идентификации (упрощенной идентификации) клиента - физического лица |

Разрешено |

Запрещено Идентификация (упрощенная идентификация) проводится самостоятельно. |

|

10 |

Ежегодный аудит |

Обязаны проводить и представлять в Банк России аудиторское заключение о годовой бухгалтерской (финансовой) отчетности. |

Федеральным законом «О микрофинансовой деятельности и микрофинансовых организациях» обязанность не установлена. Обязанность может возникать из норм Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», также аудит годовой бухгалтерской (финансовой) отчетности может производиться инициативно. В случае наличия аудиторского заключения о годовой бухгалтерской (финансовой) отчетности возникает обязанность представления его в Банк России в срок и в порядке предусмотренные Банком России для представления годовой бухгалтерской (финансовой) отчетности. |

|

11 |

Членство в саморегулируемой организации в сфере финансового рынка, объединяющей МФО (СРО) |

Обязательное членство |

Обязательное членство |

|

12 |

Надзор Банка России за соблюдением Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» и (или) принятых в соответствии с ним нормативных правовых актов Российской Федерации и нормативных актов Банка России |

Банк России осуществляет постоянный надзор. |

Банк России осуществляет надзор в случае: 1) МКК не является членом СРО; 2) при наличии информации о возможном нарушении МКК Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» и (или) принятых в соответствии с ним нормативных правовых актов Российской Федерации и нормативных актов Банка России; 3) при возникновении необходимости проведения проверки МКК Банком России, обусловленной проводимой проверкой деятельности СРО, членом которой является такая МКК. |

Для любого хозяйствующего субъекта экономики главным звеном функционирования является наличие достаточного объема финансовых ресурсов и оптимальное управление ими. В плане формирования финансовых ресурсов для микрофинансовых организаций характерны некоторые особенности, отличающие данную сферу деятельности от любых других сфер хозяйствования.

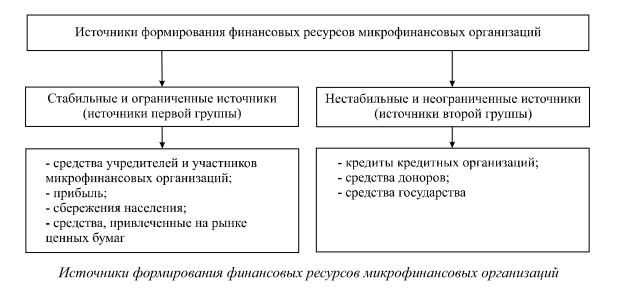

В теории финансов принято все источники привлечения ресурсов делить на внутренние и внешние. Такая классификация подходит и для микрофинансовых организаций:

- к внутренним источникам относят средства учредителей и участников и средства, полученные организацией в процессе осуществления своей деятельности;

- к внешним источникам - привлеченные средства физических и юридических лиц, банковские кредиты, средства государства и инвесторов, выпуск облигаций.

С.В. Криворучко подразделяет ресурсы на две другие группы:

- стабильные источники формирования, являющиеся при этом ограниченными в силу закона, нормативно-правовых актов либо вследствие предельной допустимой возможности учредителей;

нестабильные и неограниченные источники формирования, вместе с тем не являющиеся для организации бесплатными и подконтрольными[24]

нестабильные и неограниченные источники формирования, вместе с тем не являющиеся для организации бесплатными и подконтрольными[24]

Средства учредителей и участников являются основным источником в структуре финансовых ресурсов микрофинансовых организаций. В зависимости от организационно-правовой формы они могут включать в себя: взносы учредителей и акционеров (физических и юридических лиц) в уставный капитал, паи участников кредитных кооперативов или государственные средства в структуре капитала государственных и муниципальных фондов. Основным преимуществом этого источника является стабильность, поскольку, являясь собственным капиталом организации, данные средства составляют постоянную основу ее ресурсной базы. Также, использование средств учредителей не влечет за собой процентных или иных видов расходов – лишь в ряде случаев (акционерного или иного коммерческого общества) подразумевается выплата дивидендов. Недостатком же собственного капитала как основного ресурса является его ограниченность.

В данный момент законодательством установлен минимальный размер капитала для создания микрофинансовых организаций в 10 тыс. руб. Естественно, такой размер УК недостаточен даже для начала осуществления деятельности в силу особенностей сферы микрофинансирования. Поэтому от участников и акционеров требуется наибольший финансовый вклад для функционирования бизнеса.

Прибыль микрофинансовых организаций, являясь целью осуществления деятельности и основой для возобновления финансовых ресурсов, как и в любом другом виде осуществления хозяйственной деятельности, определяется как разница между совокупным доходом (выручкой) и понесенными организацией издержками. Данный ресурс имеет тот же недостаток, что и рассмотренный выше внутренний источник финансирования, – ограниченность. Ограниченность проявляется особенно остро в отношении некоммерческих микрофинансовых организаций, не закладывающих значительную маржу прибыли в стоимость предоставляемых займов.[25]

Гарантами финансовой устойчивости организации являются собственный капитал и извлекаемая прибыль. Но для увеличения масштабов деятельности и удовлетворения потребностей клиентов организации необходимо диверсифицировать ресурсов за счет внешних источников финансирования. Одним из направлений увеличения имеющихся в распоряжении микрофинансовых организаций финансовых ресурсов являются сбережения населения. Вместе с тем данный источник финансирования является очень ограниченным в силу действующего законодательства, поскольку микрофинансовые организации не имеют права на привлечение средств во вклады физических лиц. Данное ограничение не распространяется на привлечение денежных средств физических лиц:

- являющихся учредителями (членами, участниками, акционерами) микрофинансовой организации;

- предоставляющих денежные средства микрофинансовой организации на основании договора займа.[26]

Взаимодействие микрофинансовых и кредитных организаций по предоставлению кредитов представляется одним из наиболее перспективных и доступных направлений развития российской системы микрофинансирования и пополнения ее ресурсной базы. Микрофинансовый институт, прибегая к привлечению кредитных средств, выполняет функцию своеобразного «розничного продавца» продуктов коммерческого банка. Конечно, такой источник ресурсов является дорогим для микрофинансовой организации, однако получение банковских кредитов позволяет диверсифицировать источники финансирования. Дополнительное значение данная операция также имеет для учредителей организации – привлекая заемные средства, микрофинансовая организация обеспечивает учредителям доступ к банковским кредитам, которого они могут быть лишены в статусе отдельных физических или юридических лиц.[27]

Но несмотря на все отмеченные преимущества, привлечение банковских кредитов как способ формирования финансовых ресурсов микрокредитной организации сопряжено со значительными трудностями, к числу которых можно отнести:

- вероятный недостаток залогового обеспечения у микрокредитной организации;

- высокая процентная ставка, завышающая процентные расходы организации и затрудняющая дальнейшую выдачу микрозаймов по приемлемым ставкам;

- высокие риски кредитования, связанные с недобросовестными участниками микрофинансового рынка;

- высокий валютный риск при взаимодействии коммерческого банка из развитой страны и микрокредитной организации из группы развивающихся стран мира.

Высокий процент, который приходится платить за пользование микрозаймом, является своеобразной страховкой МФО от убытков, причиняемых недобросовествными заемщиками, и платой за его доступность.[28]

Денежные средства, выданные микрокредитными компаниями по договору микрозайма, учитываются после первоначального признания по амортизированной стоимости (по первоначальной стоимости с учетом начисленных, но не погашенных процентов, за вычетом выплат в погашение и обесценения) с применением эффективной ставки процента (ЭПС). При этом микрокредитным компаниям разрешается не применять ЭПС к договорам микрозайма, срок действия которых менее одного года при их первоначальном признании и срок действия которых более одного года, если разница между амортизированной стоимостью, рассчитанной с использованием метода ЭПС, и амортизированной стоимостью, рассчитанной с использованием линейного метода признания процентного дохода, не является существенной на каждую будущую отчетную дату. Критерии существенности утверждаются в учетной политике микрокредитной компании.[29]

Таким образом, у микрофинансовых организаций существует много источников привлечения финансовых ресурсов, обладающих определенными особенностями и проблемами привлечения. Сегодня основой формирования средств микрофинансовых организаций остается собственный капитал – на его долю в среднем приходится 48%, доля кредитных средств составляет 45%, тогда как на вклады физических лиц приходится всего порядка 7%

В целом политика управления формированием финансовых ресурсов микрофинансовых организаций должна быть нацелена на обеспечение достаточного объема и необходимого состава финансовых ресурсов, гарантирующих выполнение заданных темпов развития, и постоянной платежеспособности за счет поддержания достаточного уровня ликвидности.

Глава 3. Анализ формирования и использования финансовых ресурсов на примере ООО «Микрокредитная компания Финансист».

Исследуемая организация имеет организационно-правовую форму «Общество с ограниченной ответственностью». Полное наименование организации: Общество с ограниченной ответственностью «Микрокредитная компания Финансист». Создана была в 2013 году как ООО МФО «Финансист». Компания относится к микрофинансовым организациям поэтому в соответствии с Федеральным законом "О микрофинансовой деятельности и микрофинансовых организациях" от 02.07.2010 N 151-ФЗ была переименована в ООО «Микрокредитная компания Финансист».

Микрокредитная компания - вид микрофинансовой организации, осуществляющей микрофинансовую деятельность с учетом установленных ограничений, имеющей право привлекать для осуществления такой деятельности денежные средства физических лиц, являющихся ее учредителями (участниками, акционерами), а также юридических лиц.[30]

Микрофинансовые организации вступают в саморегулируемую организацию в сфере финансового рынка в порядке, предусмотренном Федеральным законом от 13 июля 2015 года №223-ФЗ "О саморегулируемых организациях в сфере финансового рынка" и принятыми в соответствии с ним нормативными актами Банка России, поэтому с 01.08.2016 года ООО «Микрокредитная компания Финансист» является членом Саморегулируемой организации Союза микрофинансовых организаций «Единство».

Компания ООО «Микрокредитная компания ФИНАНСИСТ» оказывает услуги предоставления микрозаймов/займов для обеспечения участия юридических лиц и индивидуальных предпринимателей в государственных закупках.

Виды осуществляемой деятельности:

- Предоставление займов (в том числе микрозаймов) в соответствии с Федеральным законом «О микрофинансовой деятельности и микрофинансовых организациях»;

- Обработка данных;

- Прочее финансовое посредничество;

- Предоставление займов промышленности;

- Финансовое посредничество, не включенное в другие группировки;

- Консультирование по вопросам финансового посредничества.

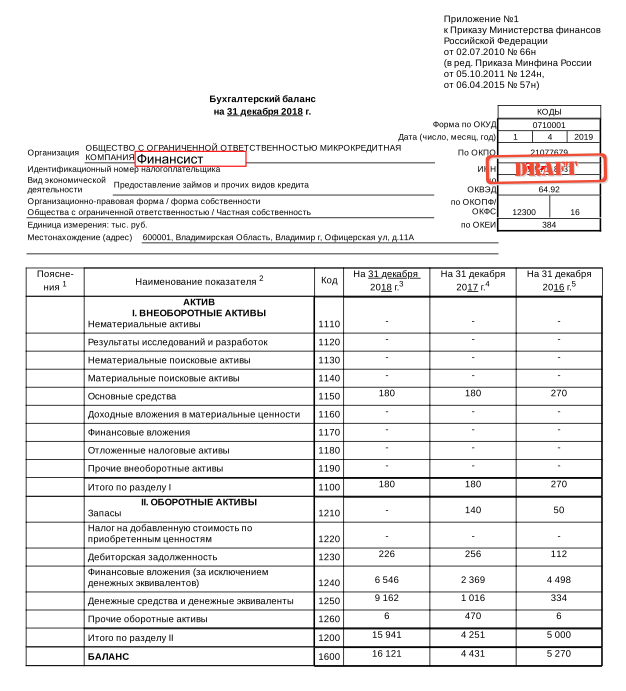

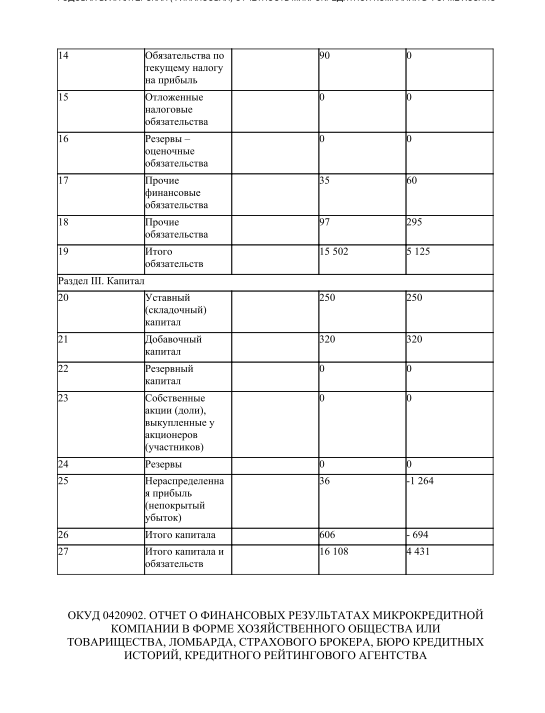

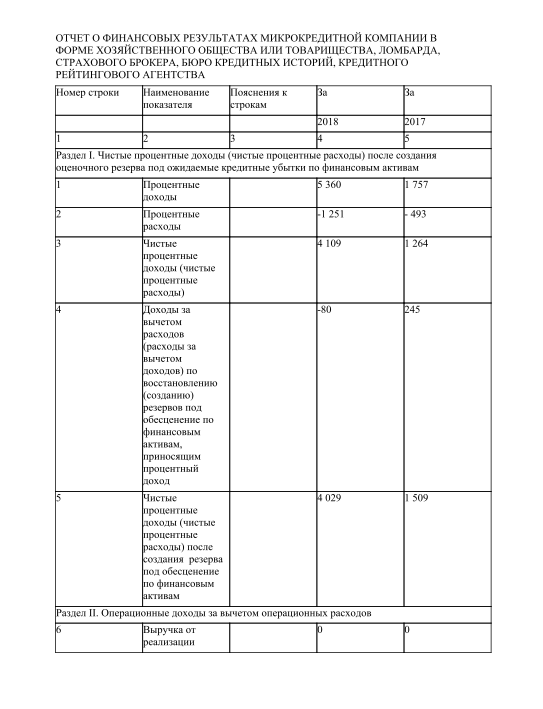

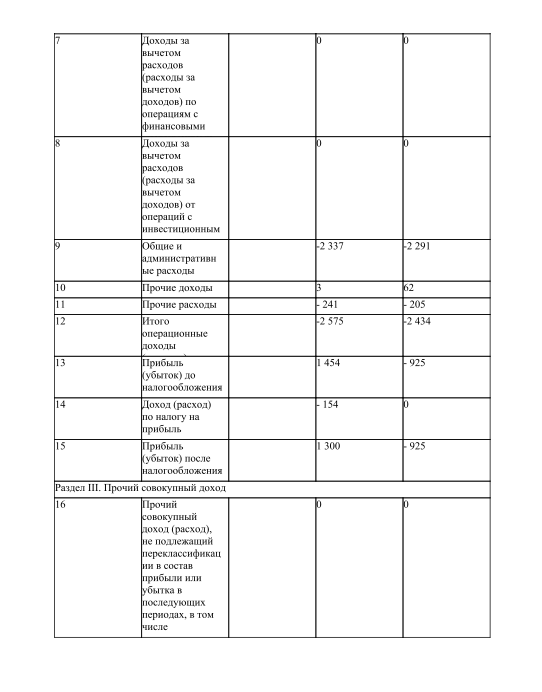

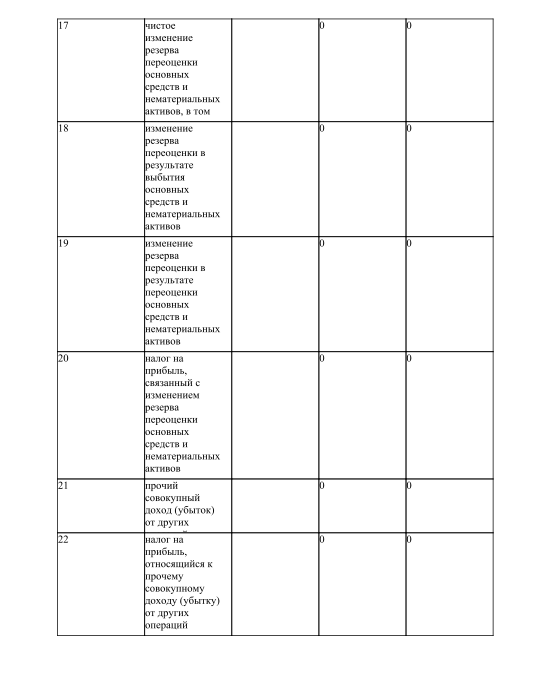

Анализ финансовых ресурсов ООО «Микрокредитная компания ФИНАНСИСТ» основан на бухгалтерской отчетности за 2018 год. (представлен в таблице 3.1). Согласно Положению Банка России от 25 октября 2017 г. №613-П «О формах раскрытия информации в бухгалтерской (финансовой) отчетности некредитных финансовых организаций и порядке группировки счетов бухгалтерского учета в соответствии с показателями бухгалтерской (финансовой) отчетности» годовая бухгалтерская (финансовая) отчетность микрокредитной компании в форме хозяйственного общества или товарищества, ломбарда, страхового брокера, бюро кредитных историй, кредитного рейтингового агентства раскрывается в следующих формах:

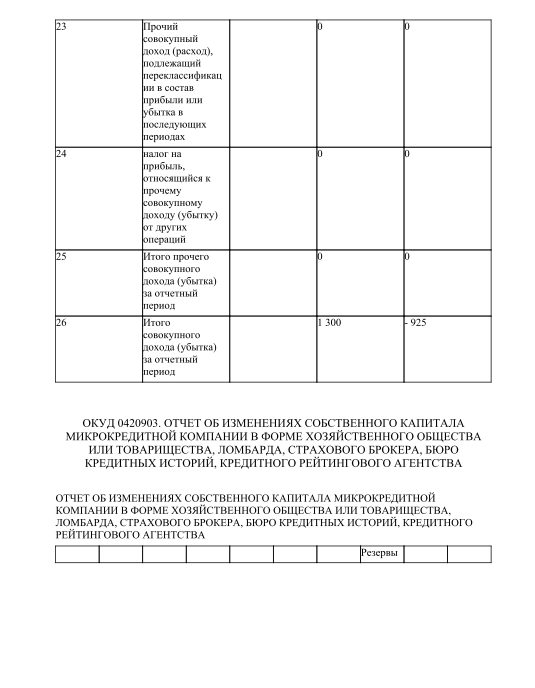

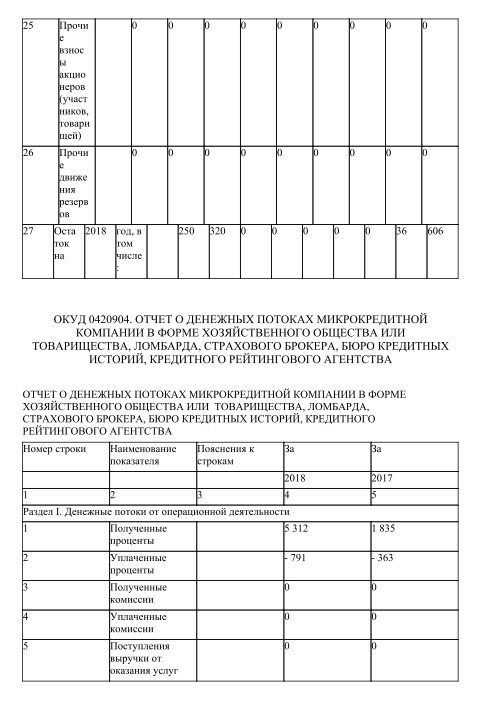

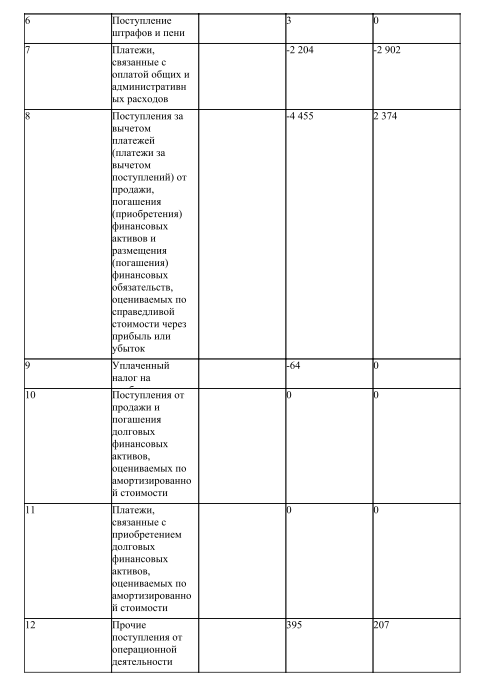

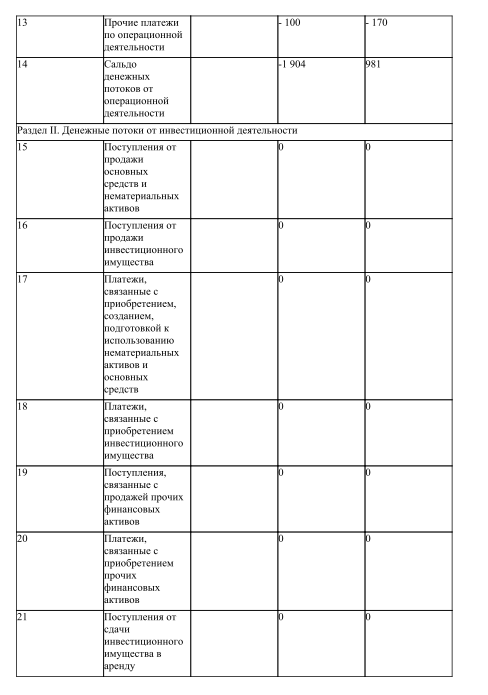

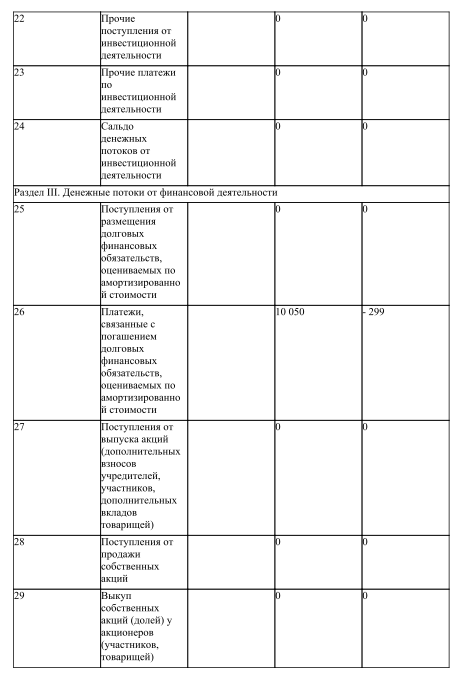

0420901 "Бухгалтерский баланс микрокредитной компании в форме хозяйственного общества или товарищества, ломбарда, страхового брокера, бюро кредитных историй, кредитного рейтингового агентства";

0420902 "Отчет о финансовых результатах микрокредитной компании в форме хозяйственного общества или товарищества, ломбарда, страхового брокера, бюро кредитных историй, кредитного рейтингового агентства";

приложения к бухгалтерскому балансу и отчету о финансовых результатах:

0420903 "Отчет об изменениях собственного капитала микрокредитной компании в форме хозяйственного общества или товарищества, ломбарда, страхового брокера, бюро кредитных историй, кредитного рейтингового агентства";

0420904 "Отчет о денежных потоках микрокредитной компании в форме хозяйственного общества или товарищества, ломбарда, страхового брокера, бюро кредитных историй, кредитного рейтингового агентства";

примечания к бухгалтерской (финансовой) отчетности микрокредитной компании в форме хозяйственного общества или товарищества, ломбарда, страхового брокера, бюро кредитных историй, кредитного рейтингового агентства.

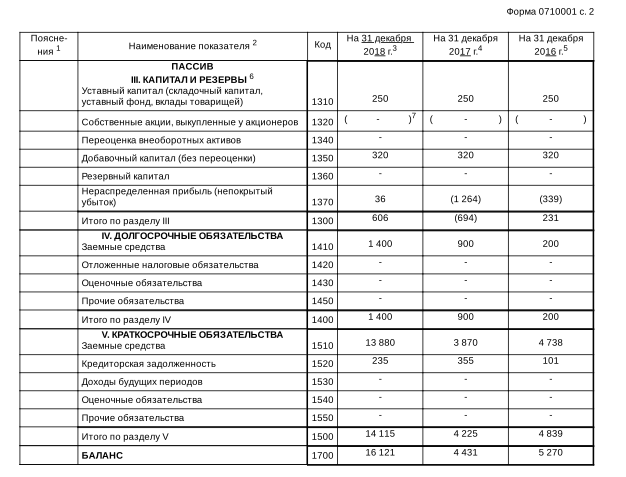

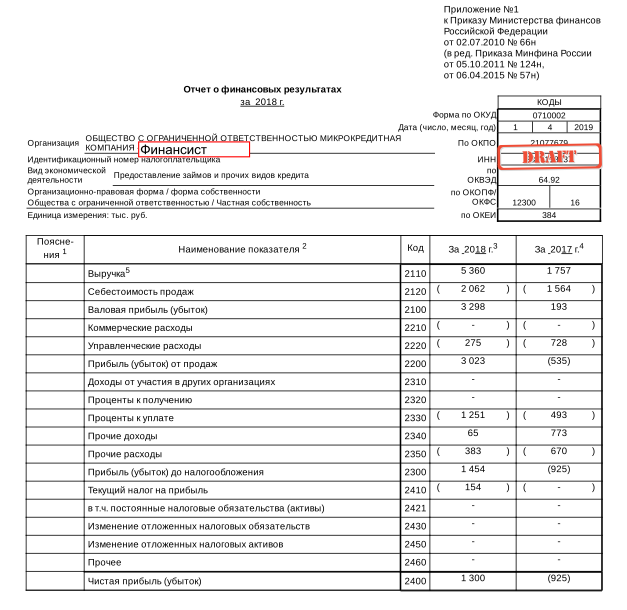

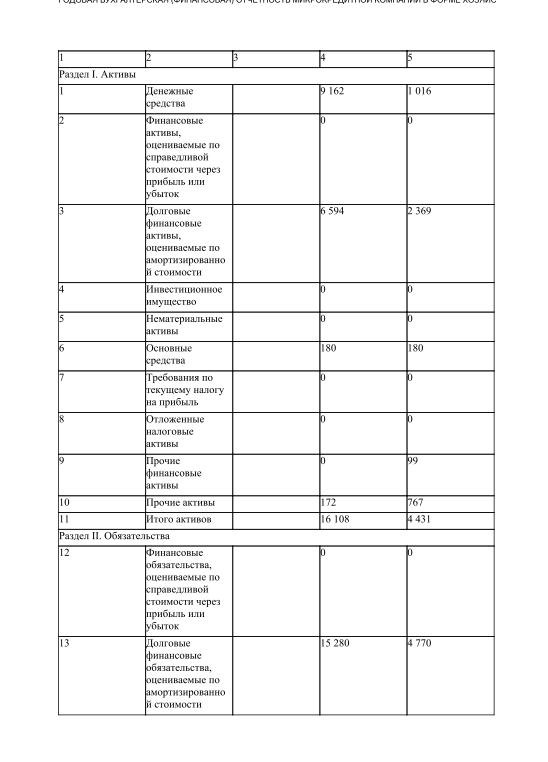

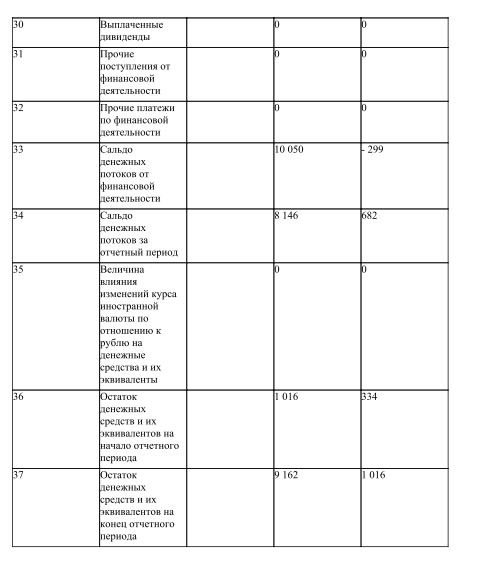

Таблица 3.1 – Анализ финансовых ресурсов ООО «Микрокредитная компания ФИНАНСИСТ» за 2017 – 2018 годы тыс. руб.

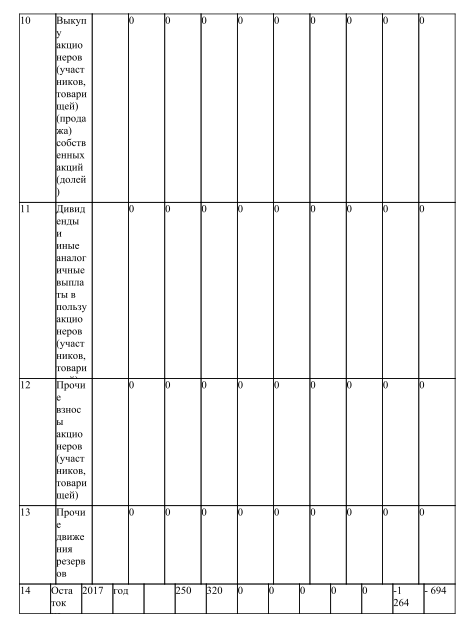

|

Финансовые ресурсы |

2018 год |

2017 год |

Отклонение |

|

АКТИВЫ |

|||

|

Денежные средства |

9162 |

1016 |

8146 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

|||

|

Долговые финансовые активы, оцениваемые по амортизированной стоимости |

6594 |

2369 |

4225 |

|

Инвестиционное имущество |

|||

|

Нематериальные активы |

|||

|

Основные средства |

180 |

180 |

0 |

|

Требования по текущему налогу на прибыль |

|||

|

Отложенные налоговые активы |

|||

|

Прочие финансовые активы |

0 |

99 |

-99 |

|

Прочие активы |

172 |

767 |

-595 |

|

Итого активов |

16108 |

4431 |

11677 |

|

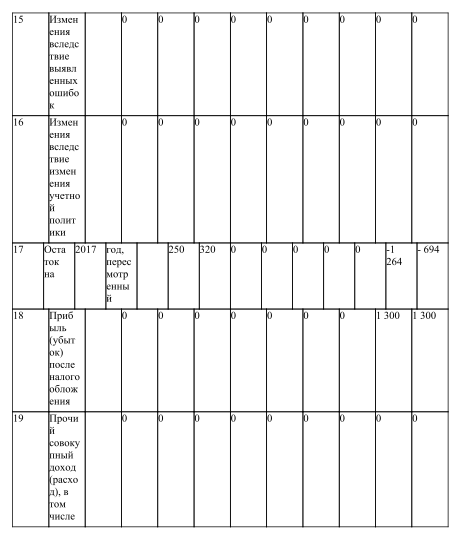

КАПИТАЛ |

2018 год |

2017 год |

Отклонение |

|

Уставный (складочный) капитал |

250 |

250 |

0 |

|

Добавочный капитал |

320 |

320 |

0 |

|

Резервный капитал |

|||

|

Собственные акции (доли), выкупленные у акционеров (участников) |

|||

|

Резервы |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

36 |

-1264 |

1300 |

|

Итого капитала |

606 |

-694 |

1300 |

|

ЧИСТЫЕ ПРОЦЕНТНЫЕ ДОХОДЫ (чистые процентные расходы) после создания оценочного резерва под ожидаемые кредитные убытки по финансовым активам |

2018 год |

2017 год |

Отклонение |

|

Процентные доходы |

5360 |

1757 |

3603 |

|

Процентные расходы |

-1251 |

-493 |

-758 |

|

Чистые процентные доходы (чистые процентные расходы) |

4109 |

1264 |

2845 |

|

Доходы за вычетом расходов (расходы за вычетом доходов) по восстановлению (созданию) резервов под обесценение по финансовым активам, приносящим процентный доход |

-80 |

245 |

-325 |

|

Чистые процентные доходы (чистые процентные расходы) после создания резерва под обесценение по финансовым активам |

4029 |

1509 |

2520 |

Как следует по результатам анализа, величина активов ежегодно увеличивается. В 2018 году по сравнению с 2017 годом активы увеличились более чем на 363%. Основная причина – увеличение уровня денежных средств и долговых финансовых активов, оцениваемых по амортизированной стоимости.

Так же из таблицы видно, что размер уставного и добавочного капитала не изменились. Нераспределенная прибыль в 2018 году увеличилась на 103%. Увеличение нераспределенной прибыли говорит о расширении возможностей пополнения оборотных средств для ведения нормальной хозяйственной деятельности.

В результате анализа, мы так же наблюдаем увеличение процентных доходов компании на 305 %, что свидетельствует о нормальной работе организации.

Для того чтобы определить, какие финансовые ресурсы преобладают в компании, рассмотрим их структуру в отчётном году (см. табл. 3.2).

Таблица 3.2 – Структура финансовых ресурсов ООО «Микрокредитная компания ФИНАНСИСТ» в 2018 году, тыс. руб.

|

Финансовые ресурсы |

На начало года |

На конец года |

Структура, % |

||

|

На начало года |

На конец года |

Динамика |

|||

|

АКТИВЫ |

|||||

|

Денежные средства |

1016 |

9162 |

22,93 |

56,88 |

33,95 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

|||||

|

Долговые финансовые активы, оцениваемые по амортизированной стоимости |

2369 |

6594 |

53,46 |

40,94 |

-12,52 |

|

Инвестиционное имущество |

|||||

|

Нематериальные активы |

|||||

|

Основные средства |

180 |

180 |

4,06 |

1,12 |

-2,94 |

|

Требования по текущему налогу на прибыль |

|||||

|

Отложенные налоговые активы |

|||||

|

Прочие финансовые активы |

99 |

2,23 |

0 |

-2,23 |

|

|

Прочие активы |

767 |

172 |

17,31 |

1,07 |

-16,24 |

|

Итого активов |

4431 |

16108 |

100 |

100 |

|

Как видно в таблице 3.2, среди активов основная доля финансовых ресурсов приходится на денежные средства, причём эта доля выросла за 2018 год на 33,95%. Остальные показатели имеют тенденцию к снижению. Так доля Долговых финансовых активов, оцениваемые по амортизированной стоимости снизилась на 12,52%.

В рамках общего анализа использования финансовых ресурсов целесообразно провести анализ финансовой устойчивости. Этот вид анализа позволяет дополнить и более детально рассмотреть результаты деятельности ООО «Микрокредитная компания ФИНАНСИСТ».

Финансовая устойчивость — это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Коэффициент финансовой устойчивости демонстрирует, насколько активы компании профинансированы за счет надежных и долгосрочных источников. Т. е. показывает долю источников для финансирования своей хоздеятельности, которые компания может привлечь на добровольной основе.

Анализируя коэффициент финансовой устойчивости можно сказать, что чем ближе его значение к 1, тем стабильнее положение компании, поскольку доля долговременных источников финансирования гораздо выше, чем краткосрочных. Идеальное значение, равное 1, говорит о том, что компания не привлекает краткосрочные источники финансирования, что, однако, не всегда экономически правильно.

Коэффициент финансовой устойчивости - формула по балансу (данные из формы 1):

Кфину = (стр. 1300 + стр. 1400) / стр. 1700.

Поскольку значение строки 1700 баланса складывается из суммарных значений строк 1300, 1400 и 1500, а стр. 1500 — это краткосрочные обязательства, можно говорить о том, что коэффициент, приближенный к 1, показывает, насколько мало привлечено компанией краткосрочных займов. Низкая доля краткосрочных заимствований как раз и называется финансовой устойчивостью.

Для нашей компании коэффициент финансовой устойчивости составляет за 2018 год – 0,124, а за 2017 - 0,046. Полученное значение показывает, что ввиду недостатка собственного организация в значительной степени зависит от кредиторов.

Для оценки зависимости по каждой составляющей активов компании и имуществу в целом используются различные коэффициенты финансовой устойчивости. В зависимости от формул и аналитической составляющей выделяют простые и сложные коэффициенты.

- Коэффициент автономии

К самым простым коэффициентам финансовой устойчивости относятся те, которые определяют степень автономии компании. Они не учитывают структуру активов и обязательств. Самую суть значения автономии (финансовой независимости) отражает коэффициент Кфн, показывающий концентрацию собственного капитала.

Его рассчитывают по формуле:

Кфн = стр. 1300 / стр. 1600.

Его нормативное значение находится в пределах 0,5–0,7.

- Коэффициент финансовой зависимости

К другой группе (учитывающей структуру капитала и вид ссуд) относится коэффициент, определяющий финансовую зависимость компании. Его рассчитывают по формуле:

Формула по балансу будет иметь следующий вид (приведены номера строк из формы 1):

Кфинз = (стр. 1400 + стр. 1500 – стр. 1450 – стр. 1530 – стр. 1540) / стр. 1700.

Нормативное значение для этого коэффициента составит 0,5, а рекомендуемым будет 0,8.

- Коэффициент соотношения заемных и собственных средств

Коэффициент соотношения привлеченных и собственных средств (Ксзс) даст самую реальную оценку устойчивости компании в финансовом плане. Он укажет, сколько заимствованных у кредиторов рублей приходится на 1 руб. собственных средств.

Его формула по балансу выглядит так:

Ксзс = (стр. 1400 + стр. 1500) / стр. 1300.

Нормативным значением для данного коэффициента будет число меньше 0,7. Динамический рост показателя скажет о том, что усиливается зависимость компании от кредиторов.

- Коэффициент маневренности собственных оборотных средств (коэффициент маневренности собственного капитала)

Коэффициент маневренности своих активов (Кман) укажет на то, сколько собственных средств находится в обороте. Его нормативное значение находится в пределах 0,2–0,5. Он рассчитывается по такой формуле:

Кман = (стр. 1300 – стр. 1100) / стр. 1300.

Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования.

- Коэффициент соотношения оборотных и внеоборотных активов (Ксова) указывает количество рублей внеоборотных активов, приходящееся на 1 руб. оборотных.

Ксова = стр. 1200 / стр. 1100.

Нормативного значения для этого показателя не установлено.

- Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффициент покрытия оборотного капитала (Кпокр) своими источниками финансирования. Его нормативное значение должно быть больше 0,1. Формула следующая:

Кпокр = (стр. 1300 – стр. 1100) / стр. 1200.

- Коэффициент обеспеченности запасов собственными средствами

Коэффициент обеспеченности материальных запасов собственными средствами – показатель характеризующий уровень финансирования запасов за счет собственных источников (средств) предприятия.

Коэффициент обеспеченности запасов своими средствами (Кобзс) имеет нормативное значение, которое должно находиться в пределах 0,6–0,8. Нормативное значение коэффициента лежит в диапазоне от 0,6 до 0,8, т.е. формирование 60-80% запасов предприятия должно осуществляться за счет собственных средств. Чем выше значение показателя, тем меньше зависимость предприятия от заемного капитала в части формирования запасов и, следовательно, выше финансовая устойчивость организации.

Кобзс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

- Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности собственными оборотными средствами показывает достаточность у предприятия собственных средств, необходимых для финансирования текущей (операционной) деятельности, т.е. обеспечения финансовой устойчивости. Данный показатель был введен нормативно Распоряжением ФУДН от 12.08.1994 №31-р, в западной практике финансового анализа не распространен.

Формула расчета коэффициента обеспеченности собственными оборотными средствами имеет вид:

Ксос = (стр. 1300 - стр. 1100) / стр. 1200

Согласно вышеуказанному распоряжению показатель используется как признак несостоятельности (банкротства) предприятия. Нормальное значение показателя обеспеченности собственными средствами должно составлять не менее 0,1.

Таблица 3.3 – Анализ динамики коэффициентов финансовой устойчивости ООО «Микрокредитная компания Финансист» в 2017 – 2018 годах.

|

Наименование коэффициента |

Норма |

Период (год) |

|

|

2017 |

2018 |

||

|

Коэффициент автономии |

0,5–0,7 |

-0,156 |

0,037 |

|

Коэффициент финансовой зависимости |

0,5-0,8 |

1,156 |

0,962 |

|

Коэффициент соотношения заемных и собственных средств |

0,7 |

-7,384 |

25,6 |

|

Коэффициент маневренности собственных оборотных средств |

0,2–0,5 |

1,259 |

0,702 |

|

Коэффициент соотношения оборотных и внеоборотных активов |

Не установлено |

23,616 |

88,561 |

|

Коэффициент обеспеченности запасов собственными средствами |

0,6-0,8 |

10,1 |

- |

|

Коэффициент обеспеченности собственными средствами |

>0,1 |

-0,206 |

0,027 |

Сущность коэффициента финансовой устойчивости состоит в том, что с его помощью компания может определить свою зависимость от кредиторов и узнать о своей платежеспособности.

Знание текущего состояния финансовой устойчивости компании поможет ей составить финансовый и бизнес-план на следующий год. Кроме того, компания сумеет грамотнее выстроить свою кредитную политику в соответствии с поставленными целями и нынешним финансовым положением.

Указанием Банка России для микрокредитных компаний были установлены такие экономические нормативы [31], как:

норматив достаточности собственных средств (НМКК1);

норматив ликвидности (НМКК2).

В целях расчета экономических нормативов используются данные отчетности, в том числе бухгалтерской (финансовой) отчетности, и бухгалтерского учета.

Норматив НМКК1 рассчитывается по формуле:

,

,

где:

К - собственные средства микрокредитной компании, определяемые как сумма итога раздела III «Капитал и резервы» («Целевое финансирование» для некоммерческих организаций) бухгалтерского баланса;

Зс - сумма задолженности микрокредитной компании по основному долгу по полученным микрокредитной компанией займам и кредитам (за исключением предоставленных в неденежной форме), одновременно удовлетворяющим следующим условиям:

заем или кредит предоставлен микрокредитной компании физическими лицами, в том числе индивидуальными предпринимателями, являющимися ее учредителями (акционерами, участниками), и (или) юридическими лицами, являющимися ее учредителями (акционерами, участниками);

заем или кредит предоставлен на срок не менее 5 лет без права полного или частичного досрочного истребования их заимодавцем (кредитором) до истечения указанного срока;

предельная величина процентов, начисляемых на сумму займа или кредита, не превышает действующую на дату заключения договора займа или кредита ключевую ставку Банка России, увеличенную в 1,2 раза;

А - активы микрокредитной компании, определяемые как сумма итогов разделов I «Внеоборотные активы» и II «Оборотные активы» бухгалтерского баланса за вычетом суммы показателя «Денежные средства и денежные эквиваленты»;

А1 - стоимость следующих активов:

финансовые вложения в части предоставленных юридическим лицам и (или) индивидуальным предпринимателям, являющимся в момент заключения договора микрозайма субъектами малого и среднего предпринимательства, денежных средств по договорам микрозайма за вычетом суммы резервов на возможные потери по займам (по сумме основного долга), сформированных по ним в соответствии с Указанием Банка России от 28 июня 2016 года № 4054-У «О порядке формирования микрофинансовыми организациями резервов на возможные потери по займам», зарегистрированным Министерством юстиции Российской Федерации 28 июля 2016 года № 43023 (далее - Указание Банка России № 4054-У);

дебиторская задолженность по процентным доходам по микрозаймам, предоставленным юридическим лицам и (или) индивидуальным предпринимателям, являющимся в момент заключения договора микрозайма субъектами малого и среднего предпринимательства, в которые включаются проценты за пользование микрозаймом, а также любые заранее установленные договором микрозайма доходы по микрозайму, за вычетом суммы резервов на возможные потери по займам (по сумме требований по начисленным процентным доходам), сформированных по ним в соответствии с Указанием Банка России № 4054-У;

А2 - стоимость следующих активов:

финансовые вложения в части предоставленных физическим лицам, не являющимся индивидуальными предпринимателями, денежных средств по договорам микрозайма, заключенным на срок до 30 дней включительно в сумме до 30 тысяч рублей включительно, за вычетом суммы резервов на возможные потери по займам (по сумме основного долга), сформированных по ним в соответствии с Указанием Банка России № 4054-У;

дебиторская задолженность по процентным доходам по микрозаймам, предоставленным физическим лицам, не являющимся индивидуальными предпринимателями, по договорам микрозайма, заключенным на срок до 30 дней включительно в сумме до 30 тысяч рублей включительно, в которые включаются проценты за пользование микрозаймом, а также любые заранее установленные договором микрозайма доходы по микрозайму, за вычетом суммы резервов на возможные потери по займам (по сумме требований по начисленным процентным доходам), сформированных по ним в соответствии с Указанием Банка России № 4054-У.

Минимально допустимое числовое значение норматива НМКК1 устанавливается в размере 5%.

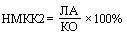

Норматив НМКК2 рассчитывается по формуле:

,

,

где:

ЛА - ликвидные активы микрокредитной компании, определяемые как итог раздела II «Оборотные активы» бухгалтерского баланса за вычетом сумм показателей «Запасы», «Налог на добавленную стоимость по приобретенным ценностям» указанного раздела;

КО - краткосрочные обязательства микрокредитной компании, определяемые как итог раздела V «Краткосрочные обязательства» бухгалтерского баланса за вычетом сумм показателей «Доходы будущих периодов» и «Оценочные обязательства» указанного раздела.

Минимально допустимое числовое значение норматива НМКК2 устанавливается в размере 70%.

Таблица 3.4. Показатели нормативов согласно Указанию Банка России №4384-У

|

Экономические нормативы |

2018 г. |

Минимально допустимые значения |

|

норматив достаточности собственных средств (НМКК1); |

101% |

5% |

|

норматив ликвидности (НМКК2) |

112% |

70% |

Таким образом видно, что нормативы Банка России находятся в норме, что говорит о стабильном финансовом положении нашей организации.

Заключение

- В соответствии с поставленной целью и задачами курсового исследования анализ теоретико-методологических основ и прикладных аспектов рассмотрения теории формирования и использования финансовых ресурсов хозяйствующих субъектов позволил сделать ряд следующих выводов.

- Жизнеспособность организации, успешность её функционирования и стабильность развития в значительной степени определяются качеством управления одной из важнейших её функциональных подсистем – системы финансового обеспечения.

- Говоря о финансовых ресурсах, необходимо понимать, что они являются источниками любого производства.

- Финансовые ресурсы организации делятся на собственные и заемные. К собственным финансовым ресурсам и приравненным к ним средствам относятся: прибыль, амортизация, устойчивые пассивы, собственный капитал, целевые поступления, паевые и иные взносы членов трудового коллектива и другие. К заемным относятся: привлекаемый дополнительный акционерный капитал, банковские ссуды и кредиты, предоставляемая безвозмездная помощь.

- Финансы играют важную роль в воспроизводственном процессе. Финансовые ресурсы призваны, в первую очередь, обеспечить производственный процесс. Их использование может осуществляться в форме авансирования и инвестирования в производственную деятельность. Наиболее наглядно роль финансовых ресурсов можно увидеть через их функции: распределительную, воспроизводственную, стимулирующую и контрольную.

В курсовой работе были исследованы особенности формирования и использования финансовых ресурсов на примере общества с ограниченной ответственности «Микрокредитной компании Финансист», которое оказывает услуги предоставления микрозаймов/займов для обеспечения участия юридических лиц и индивидуальных предпринимателей в государственных закупках.

- Анализ финансовой устойчивости организации показал, что она имеет абсолютный уровень. Абсолютная устойчивость гарантирует оптимальную платежеспособность, когда сроки поступлений и размеры денежных средств, финансовых вложений и ожидаемых срочных поступлений соответствуют срокам погашения и размерам срочных обязательств. Но тем не менее исследуемая организация имеет определённую зависимость от внешних источников формирования финансовых ресурсов.

- Как отрицательный момент следует отметить рост обязательств организации, которые не погашены в срок. Сюда относятся задолженность перед персоналом организации, задолженность по налогам и сборам, задолженность перед государственными внебюджетными фондами.

- Основная доля финансовых ресурсов приходится на оборотные активы. Уровень баланса предприятия ежегодно снижается, но это не является поводом для тревоги. Предприятие в 2017 году возможно приняло политику сокращения. Данная мера позволила рационально перераспределить финансовые ресурсы и уже в 2018 году финансовый результат был положительным.

- Исследуемая организация имеет зависимость от внешних источников формирования финансовых ресурсов, но в то же время, ему достаточно собственных средств для покрытия запасов, необходимых в основном производстве. Получается, что средства, получаемые от внешних источников переходят в дебиторскую задолженность, то есть, выводятся из оборота.

- Предприятие в целом является платёжеспособным. Целесообразно привлекать заёмные средства, так как прибыль от инвестиционных проектов достаточно для покрытия процентов по кредитам и собственных затрат.

- Как показали проведённые исследования, ООО «Микрокредитная компания Финансист» имеет скрытый инвестиционный потенциал. Предприятие имеет возможность расширить производственную базу, как за счёт собственных средств, так и за счёт долгосрочных кредитов. Но необходимо понимать, что существует одна главная и трудноразрешимая проблема – проблема погашения краткосрочной дебиторской задолженности. Об этом свидетельствует её высокий уровень. Поэтому можно сделать вывод о том, что финансовая устойчивость предприятия обусловлена низкой инвестиционной и деловой активностью предприятия, что ведёт к неэффективному накоплению финансовых ресурсов. С одной стороны, предприятие сохраняет высокий уровень финансовой устойчивости, а с другой, большая половина финансовых ресурсов выведена из оборота предприятия. Именно поэтому, в качестве основного пути для повышения уровня финансового состояния предприятия, необходимо предложить повышение инвестиционной и деловой активности предприятия, а также активизировать работу по возвращению дебиторской задолженности.

- В качестве дополнительных мер, направленных на повышение уровня финансового состояния предприятия, можно предложить активизировать работу по возврату задолженности за выполненные, но не оплаченные работы.

Библиография

- Брызгалов, Д.В. Особенности и проблемы перехода микрофинансовых организаций на единый план счетов и отраслевые стандарты бухгалтерского учета / Д.В. Брызгалов // Экономика. Налоги. Право. № 2/2017. - с. 84-90

- Ефимова, О.В. Финансовый анализ / О.В. Ефимова – М.: Изд-во «Бухгалтерский учет», 2016. – 528 с.

- Микрофинансовые организации [Электронный ресурс] // Цетральный банк России : сайт. - Москва: Банк России, 2000–2019. URL: https://www.cbr.ru/reception/faq/mfo/.

- Микрофинансовые организации [Электронный ресурс] // Цетральный банк России : сайт. - Москва: Банк России, 2000–2019. URL: https://www.cbr.ru/reception/faq/mfo/.

- Мищенко О.А. Особенности формирования финансовых ресурсов микрофинансовых организаций / О.А Мищенко, К.С. Серова // Экономика профессия бизнес. Т. 2. - (2016

- Нешитой, А.С. Финансы и кредит : учебник / Нешитой А. С. - Москва: издательско-торговая корпорация «Дашков и К°», 2017. –

- Положение Банка России от 25 октября 2017 г. №613-П

"О формах раскрытия информации в бухгалтерской (финансовой) отчетности некредитных финансовых организаций и порядке группировки счетов бухгалтерского учета в соответствии с показателями бухгалтерской (финансовой) отчетности" - Указание ЦБ от 24.05.2017 № 4384-у "Об установлении экономических нормативов для микрокредитной компании, привлекающей денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов". Указание вступает в силу с 1 января 2018 г.

- Федеральный закон от 02.07.2010 №151-ФЗ (ред. от 27.12.2018) "О микрофинансовой деятельности и микрофинансовых организациях" (с изм. и доп., вступ. в силу с 28.01.2019). URL: http://www.consultant.ru/document/cons_doc_LAW_102112/27f9ddea0cccf9a6b90bb2cb8b545d436f18157b/

- Федеральный закон от 02.07.2010 №151-ФЗ (ред. от 27.12.2018) "О микрофинансовой деятельности и микрофинансовых организациях" (с изм. и доп., вступ. в силу с 28.01.2019). Ст. 2. URL: http://www.consultant.ru/document/cons_doc_LAW_102112/27f9ddea0cccf9a6b90bb2cb8b545d436f18157b/

- Финансы : учебник / под ред. Балакина А. П., Бабленкова И. И. - Москва: издательско-торговая корпорация «Дашков и К°», 2017

- Финансы, денежное обращение и кредит : учебник / под ред. Т.М. Ковалевой. - М., 2016. - С. 78

- Финансы, денежное обращение и кредит : учебник / под ред. Т.М. Ковалевой. - Москва, 2016. - 168 с. - (Среднее профессиональное образование)

- Фридман, А.М. Финансы организаций : учебник / А.М. Фридман. - М, 2016. - с.4.

- Чеботарь Ю.М. Корпоративные финансы и корпоративный контроль : монография / Ю.М. Чеботарь. - Москва, 2016. - 249 с.

- Черных, С.И. Микрофинансовые организации в отечественной финансово-кредитной системе: проблемы роста / С.И. Черных // Вестник Института экономики Российской академии наук . - 2/2017. - с.139-146

- Шуляк, П.Н. Финансы: учебник / Шуляк П. Н., Белотелова Н. П., Белотелова Ж. С. ; под ред.: Шуляк П. Н. - М.: Издательско-торговая корпорация «Дашков и К°», 2017

Бухгалтерская отчетность ООО Микрокредитной компании Финансист за 2018 г.

-

Ефимова, О.В. Финансовый анализ / О.В. Ефимова – М.: Изд-во «Бухгалтерский учет», 2016. – С. 215. ↑

-

. Шуляк, П.Н. Финансы: учебник / Шуляк П. Н., Белотелова Н. П., Белотелова Ж. С. ; под ред.: Шуляк П. Н. - М.: Издательско-торговая корпорация «Дашков и К°», 2017. - С. 258. ↑

-

. Фридман, А.М. Финансы организаций : учебник / А.М. Фридман. - М, 2016. - с.4. ↑

-

. Финансы, денежное обращение и кредит : учебник / под ред. Т.М. Ковалевой. - М., 2016. - С. 78. ↑

-

. Фридман, А.М. Финансы организаций : учебник / А.М. Фридман. - М, 2016. - С. 78. ↑

-

. Нешитой, А.С. Финансы и кредит : учебник / Нешитой А. С. - Москва: издательско-торговая корпорация «Дашков и К°», 2017. - С. 57. ↑

-

. Фридман, А.М. Финансы организаций : учебник / А.М. Фридман. - М, 2016. - С. 79. ↑

-

. Нешитой, А.С. Финансы и кредит : учебник / Нешитой А. С. - Москва: издательско-торговая корпорация «Дашков и К°», 2017. - С. 58-59. ↑

-

. Финансы : учебник / под ред. Балакина А. П., Бабленкова И. И. - Москва: издательско-торговая корпорация «Дашков и К°», 2017. - С. 171. ↑

-

. Финансы : учебник / под ред. Балакина А. П., Бабленкова И. И. - Москва: издательско-торговая корпорация «Дашков и К°», 2017. - С. 172. ↑

-

. Нешитой, А.С. Финансы и кредит : учебник / Нешитой А. С. - Москва: издательско-торговая корпорация «Дашков и К°», 2017. - С. 56-57. ↑

-

. Нешитой, А.С. Финансы и кредит : учебник / Нешитой А. С. - Москва: издательско-торговая корпорация «Дашков и К°», 2017. - С. 60. ↑

-

. Шуляк, П.Н. Финансы : учебник / Шуляк П. Н., Белотелова Н. П., Белотелова Ж. С. ; под ред.: Шуляк П. Н. - М.: Издательско-торговая корпорация «Дашков и К°», 2017. - С. 259. ↑

-

. Финансы : учебник / под ред. Балакина А. П., Бабленкова И. И. - Москва: издательско-торговая корпорация «Дашков и К°», 2017. - С. 171. ↑

-

. Фридман, А.М. Финансы организаций : учебник / А.М. Фридман. - М, 2016. - С. 98. ↑

-

. Шуляк, П.Н. Финансы : учебник / Шуляк П. Н., Белотелова Н. П., Белотелова Ж. С. ; под ред.: Шуляк П. Н. - М.: Издательско-торговая корпорация «Дашков и К°», 2017. - С. 262. ↑

-

. Фридман, А.М. Финансы организаций : учебник / А.М. Фридман. - М, 2016. - С. 84. ↑

-

. Нешитой, А.С. Финансы и кредит : учебник / Нешитой А. С. - Москва: издательско-торговая корпорация «Дашков и К°», 2017. - С. 290. ↑

-

. Финансы : учебник / под ред. Балакина А. П., Бабленкова И. И. - Москва: издательско-торговая корпорация «Дашков и К°», 2017. - С. 173. ↑

-

. Финансы : учебник / под ред. Балакина А. П., Бабленкова И. И. - Москва: издательско-торговая корпорация «Дашков и К°», 2017. - С. 173-174. ↑

-

. Черных, С.И. Микрофинансовые организации в отечественной финансово-кредитной системе: проблемы роста / С.И. Черных // Вестник Института экономики Российской академии наук . - 2/2017. - с.139-146 ↑

-

. Федеральный закон от 02.07.2010 №151-ФЗ (ред. от 27.12.2018) "О микрофинансовой деятельности и микрофинансовых организациях" (с изм. и доп., вступ. в силу с 28.01.2019). Ст. 2. URL: http://www.consultant.ru/document/cons_doc_LAW_102112/27f9ddea0cccf9a6b90bb2cb8b545d436f18157b/ ↑

-

. Микрофинансовые организации [Электронный ресурс] // Цетральный банк России : сайт. - Москва: Банк России, 2000–2019. URL: https://www.cbr.ru/reception/faq/mfo/. ↑

-

. Мищенко О.А. Особенности формирования финансовых ресурсов микрофинансовых организаций / О.А Мищенко, К.С. Серова // Экономика профессия бизнес. Т. 2. - (2016). - с.35-39 ↑

-

. Мищенко О.А. Особенности формирования финансовых ресурсов микрофинансовых организаций / О.А Мищенко, К.С. Серова // Экономика профессия бизнес. Т. 2. - (2016). - с.35-39 ↑

-

. Федеральный закон от 02.07.2010 №151-ФЗ (ред. от 27.12.2018) "О микрофинансовой деятельности и микрофинансовых организациях" (с изм. и доп., вступ. в силу с 28.01.2019). Ст. 2. URL: http://www.consultant.ru/document/cons_doc_LAW_102112/27f9ddea0cccf9a6b90bb2cb8b545d436f18157b/ ↑

-

. Мищенко О.А. Особенности формирования финансовых ресурсов микрофинансовых организаций / О.А Мищенко, К.С. Серова // Экономика профессия бизнес. Т. 2. - (2016). - с.35-39 ↑

-

. Черных, С.И. Микрофинансовые организации в отечественной финансово-кредитной системе: проблемы роста / С.И. Черных // Вестник Института экономики Российской академии наук . - 2/2017. - с.139-146 ↑

-

. Брызгалов, Д.В. Особенности и проблемы перехода микрофинансовых организаций на единый план счетов и отраслевые стандарты бухгалтерского учета / Д.В. Брызгалов // Экономика. Налоги. Право. № 2/2017. - с. 84-90 ↑

-

. Федеральный закон от 02.07.2010 №151-ФЗ (ред. от 27.12.2018) "О микрофинансовой деятельности и микрофинансовых организациях" (с изм. и доп., вступ. в силу с 28.01.2019). Ст. 2. URL: http://www.consultant.ru/document/cons_doc_LAW_102112/27f9ddea0cccf9a6b90bb2cb8b545d436f18157b/ ↑

-

. Указание ЦБ от 24.05.2017 № 4384-у "Об установлении экономических нормативов для микрокредитной компании, привлекающей денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов". Указание вступает в силу с 1 января 2018 г. ↑

- История возникновения и развития языка программирования Си (С++) и Java (ПРОГРАММИРОВАНИЕ НА С И С++).

- Основные теоретические понятия маркетинга

- Банковское дело. Организация кассовой работы в банке

- Анализ и характеристика экономической сущности издержек производства и обращения

- Понятие и виды наследования»

- Организационная культура в менеджменте и ее влияние на деятельность компании

- Проблема оценивания учебной деятельности младших школьников в России

- Стратегическое планирование интегрированных коммуникаций (На примере Skyteam ).

- Проведение маркетингового исследования на рынке товаров потребительского назначение (на примере мясных продуктов ООО «Максимовское мясо»)

- Организационное изменение: основные источники и механизмы.

- Маркетинговые исследования как часть информационной маркетинговой системы»

- Собственная торговая марка как инструмент коммерческой деятельности”