Банковские услуги в РФ

Содержание:

Введение

Проводимая в стране экономическая реформа открыла новый этап в развитии банковского дела. Особую актуальность в условиях перехода к рынку приобретают вопросы перспектив развития банков и других кредитных институтов в нашей стране, ее практическая реализация.

Решение поставленной задачи возможно лишь на основе изучения. практического осмысления функционирования кыргызских, а также зарубежных банков и внедрения наиболее прогрессивных, рациональных форм и методов работы на практике.

В последние годы идет бурный процесс формирования финансовых рынков - денежного рынка и рынка капиталов. Развитие последнего невозможно без совершенствования двуединого, взаимосвязанного процесса мобилизации сбережений и инвестирования средств. Сбережения представляют собой разность между доходами и потреблением.

Инвестиции - вложения средств с целью получения дохода. Формы инвестирования сбережений могут быть различными: прямое вложение средств в производство и косвенное, когда между владельцами сбережений и их конечным "потреблением" выступают те или иные финансовые посредники. Важно, чтобы в конечном счете вложенные средства выступали как фактор, способствующий развитию производства и оздоровлению экономики.

Выполнение банковских операций с широкой клиентурой - важная особенность современной банковской деятельности во всех странах мира, имеющих развитую кредитную систему.

Реформа кредитной системы 1987 - 1990-х годов вызвала к жизни новые коммерческие банки и внесла элементы конкуренции в банковскую сферу.

Известно, что ведущие коммерческие банки Кыргызстана стремятся выполнять широкий круг операций и услуг для своих клиентов с тем, чтобы расширить свою доходную базу, повысить рентабельность и конкурентоспособность. При этом важно иметь в виду, что развитие банковской деятельности предполагает предоставление банковских услуг с минимальными издержками для клиентов и самого банка, использование приемлемых цен на услуги, необходимые клиентам.

Эффективная гибкая система банковских операций с широкой клиентурой может и должна способствовать мобилизации внутренних сбережений. Особое значение приобретает в этой связи гибкое банковское обслуживание, способное реагировать на формирующиеся потребности изменяющейся экономики. Конкуренция на рынке банковских услуг также влияет на количественные и качественные характеристики банковского обслуживания.

На ряду с выполнением традиционных банковских услуг населению - привлечением средств в депозиты, предоставлением ссуд и осуществлением расчетно-кассового обслуживания населения - современные банковские институты в нашей стране начинают выполнять также электронные услуги, маркетинговые исследования по заказу клиентов, валютные операции, прочие услуги, в том числе трастовые, информационно-справочные консультационные, фондовые и другие.

Значение активизации роли банков, обслуживающих население, состоит в том, чтобы при наименьших затратах содействовать максимальному эффекту, наиболее полному удовлетворению потребностей клиентов в банковском обслуживании, улучшению качества банковского обслуживания частных лиц, расширению спектра банковских услуг и снижению их себестоимости.

Выше изложенное, а также тот факт, что современное состояние и перспективы развития банковского обслуживания населения не было предметом специального исследования экономистов в нашей стране, подчеркивает новизну и актуальность темы моей дипломной работы в условиях перехода к рынку.

Теоретической и практической основой данной работы являются материалы исследования экономистов по смежным проблемам, как в нашей стране, так и за рубежом, материалы, полученные в процессе анализа работы коммерческих банков Кыргызстана и западных стран, статистические материалы и данные изданий периодической печати.

Глава 1. Особенности развития рынка банковских услуг

1.1.Охарактеризуйте основные направления развития рынка банковских услуг

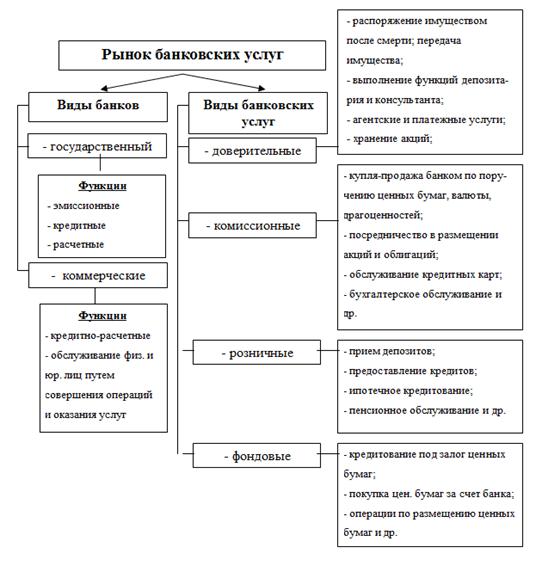

В России деятельность банковских учреждений многообразна и их сущность достаточно неопределенная. На сегодня в России банки занимаются самыми разнообразными видами операций и подразделяются на универсальные и специализированные.

Универсальные банки осуществляют почти все виды банковских операций (прием вкладов всех видов, предоставление краткосрочных и долгосрочных кредитов, операции с ценными бумагами и т.д.), обслуживание субъектов хозяйствования любых форм собственности и любых отраслей и населения.

Специализированные же банки осуществляют одну или небольшое количество банковских операций. Однако современная банковская деятельность становится все более универсальной. Это обусловлено такой степенью развития банковского дела, при которой кредитные, денежные и расчетные операции концентрируются в одном центре.

Зарубежные банки предоставляют своим клиентам до трехсот различных услуг, однако российские коммерческие банки - не более ста услуг.

Характерной особенностью российского рынка банковских услуг является то, что не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (международные расчеты, трастовые операции), но есть определенный перечень операций, без которых банк не может существовать и нормально функционировать. К ним относятся прием депозитов, осуществление денежных расчетов и платежей, выдача кредитов.

В настоящее время круг банковских операций растет, и все больше стирается грань между традиционными банковскими и нетрадиционными операциями.

В России универсальные банки предлагают широкий ряд продуктов, охватывающий практически все аспекты банковской деятельности и финансовых услуг. Однако, одновременно другие банки в целях завоевания и прочного удержания конкурентного преимущества стремятся специализироваться на оказании строго определенных видов услуг.

На современном этапе коммерческие банки России предлагают следующий спектр услуг:

- вклады (депозиты);

- кредиты по соглашению с заемщиком;

- расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание;

- открытие и ведение счетов клиентов и банков-корреспондентов, в том числе иностранных;

- выпуск, покупка, продажа и хранение платежных документов и ценных бумаг (чеки, аккредитивы, векселя, акции, облигации и другие документы);

- покупка и продажа наличной иностранной валюты;

- размещение драгоценных металлов во вклады, осуществляют иные операции с этими ценностями в соответствии с международной банковской практикой;

- привлечение и размещение средств и управление ценными бумагами по поручению клиентов (доверительные (трастовые), операции);

- брокерские и консультационные услуги, лизинговые операции; депозитарные услуги и другие.

В Российской практике "вклад" и "депозит" являются словами-синонимами, а именно:

- депозит (вклад) - это денежная сумма, вверяемая банку для хранения или использования. Отличительной чертой привлечения денежных средств физических и юридических лиц во вклады является то, что по денежным вкладам банк выплачивает процент.

- вклад (депозит) до востребования - денежные средства, вносимые в банк на неопределенный срок. Клиент вправе распоряжаться ими (пополнять, изымать без предварительного уведомления) в любой момент. Этот вид вклада может быть открыт не только на определенное лицо, но и на предъявителя. Движение средств по этому вкладу может оформляться наличными деньгами, чеком, переводом, иными расчетными документами.

- срочный вклад (депозит) - денежные средства, помещаемые в банке на определенный срок и приносящий доход в виде фиксированного процента, обычно зависящего от срока, суммы вклада и выполнения вкладчиком условий договора. Чем дольше срок и (или) больше сумма вклада, тем больше размер вознаграждения.

В российских банках кредитная услуга является основой их деятельности - в общей сумме активов банка, основной удельный вес составляют кредитные услуги, которые являются основным направлением размещения средств банка. Именно за счет кредитования клиентов банк получает большую часть дохода.

Так же в нашей стране широко развита услуга кредитования юридических и физических лиц на условиях платности, срочности, возвратности. Основными видами кредитов являются коммерческий, банковский, государственный, потребительский, ипотечный, межбанковский, межхозяйственный, международный и другие кредиты.

В России значительные темпы развития кредитования объясняются в основном тем, что оно началось практически с нуля и в настоящее время потенциал данного рынка в России все равно остается огромным.

Так же в последнее время российские банки стали осуществлять нехарактерные для них операции, внедряясь таким образом в нетрадиционные для них сферы финансового предпринимательства это позволяет расширять круг и повышать качество предоставляемых услуг, а также конкурировать за привлечение новых перспективных клиентов.

Последние изменения в банковских системах стран с развитой рыночной экономикой, реальная хозяйственная ситуация в России сегодня привели к жизненной необходимости освоения коммерческими банками самых современных приемов и способов маркетинга. На это ориентируют универсализация банковской деятельности, выход ее за границы традиционных операций, усиление конкуренции с иностранными банками, появление у банков конкурентов в лице небанковских учреждений, отток вкладов из банков в результате развития рынка ценных бумаг.

В России в банковскую сферу активно проникают страховые, брокерские, сберегательные, трастовые и другие компании, пенсионные фонды, торгово-промышленные и финансовые корпорации.

В результате стали характерными снижение доходности коммерческих банков и усиление рисков их операций. Чтобы выжить в конкурентной борьбе, банкам предстоит осваивать новые формы бизнеса, не только выдвигать на первое место интересы акционеров, но и бороться за каждого клиента. В изменившейся ситуации банковский маркетинг выступает как сочетание конкретных технических приемов с новым мышлением банковских служащих.

В настоящее время особенностью развития рынка банковских услуг является первоочередная ориентация банка не на свой продукт как таковой, а на реальные потребности клиентуры. То есть происходит тщательное изучение рынка, анализ меняющихся склонностей, вкусов и предпочтений потребителей банковских услуг. Банковский служащий сегодня - это продавец финансовых продуктов.

В целом рынок банковских услуг в России определяется как поиск наиболее выгодных (существующих и будущих) рынков банковских продуктов с учетом реальных возможностей клиентуры. Процесс этот предполагает четкую постановку целей банка, формирование путей и способов их достижения и разработку конкретных мероприятий для реализации планов.

Содержание и цели рынка банковских услуг существенно изменились в последние годы под влиянием резко усиливающейся конкуренции на финансовых рынках и меняющихся отношений между банками и клиентурой.

Рынок банковских услуг в России имеет характерные особенности:

- исторически небольшой срок существования российских банков и в связи с этим отсутствие у них значимого опыта и традиций;

- небольшие размеры собственных капиталов банков в сравнении с ведущими рыночными странами;

- отсутствие современных технических средств коммуникации и небольшая степень оснащенности ими банков, так как для многих банков это очень затратно;

- низкий уровень профессиональной подготовки руководителей и персонала банков;

- наличие неблагоприятных условий, которые сопровождают работу банков

- кризисы (экономический, бюджетный, платежный и т.д.), делающие большинство клиентов банков неплатежеспособными и не способными возвращать кредиты;

- отсутствие конкретных перспектив, ожидающих экономику в целом, в том числе и банковский сектор;

- наличие у практически всех клиентов банков положительной достоверной кредитной истории;

- отсутствие должного уровня доверия у населения по отношению к финансовым институтам, в том числе и к банкам.

Составными элементами российского рынка банковских услуг являются:

- регулирование и регламентация рыночных отношений на рынке банковских услуг нормами международного права и внутренним законодательством;

- наличие портфеля разнообразных услуг;

- рыночное ценообразование на банковские продукты и услуги;

- сочетание рыночного и государственного регулирования рынка банковских услуг в целях поддержания его относительной стабильности;

- прозрачность информации о состоянии и тенденциях развития рынка банковских услуг, его участниках;

- неограниченное число участников.

Конъюнктура рынка банковских услуг зависит от совокупности экономических условий макро- и микроэкономического характера.

Структура российского рынка банковских услуг состоит из следующих секторов:

- рынок платежных или корреспондентских услуг;

- услуги на рынке ссудных капиталов;

- рынок коммерческих услуг корпоративным клиентам;

- рынок услуг частным клиентам;

- рынок услуг по банковскому обслуживанию внутренней и внешней торговли;

- рынок электронных банковских услуг;

- рынок услуг по доверительному управлению активами.

Рынок банковских услуг не является чем-то единым, а представляет, как это показано выше, множество частных рынков или сегментов рынка, иногда тесно связанных, а подчас и обособленных друг от друга. Поэтому количество выбранных сегментов зависит от избранного критерия (или критериев) сегментации.

Банки России, наряду с другими направлениями своей деятельности, так же занимаются выпуском, выдачей и обслуживанием пластиковых банковских карт. Такая деятельность является одной из основных и востребованных среди населения страны. Целый ряд проектов работает для клиентов, получающих свою заработную плату через карту банка. Удобство таких карт состоит в том, что они экономят время.

Очень популярны у населения овердрафтовые карты. Они позволяют владельцу ежемесячно занимать средства банка в долг, не обращаясь в офис банка. Сумма, которую должен заемщик банку в пределах кредитного лимита, автоматически погашается из последующих перечислений заработной платы на карту. Еще одна возможность для владельцев зарплатных карт - это перечисление на неё денег с вкладов и депозитов, которые клиент имеет в банке.

Среди других наиболее востребованных клиентами банков услуг является перевод денежных средств. Он может осуществляться как на территории России, так и в странах дальнего и ближнего зарубежья.

Сейчас для осуществления такого перевода совсем не обязательно использовать наличные - операция происходит путем списания денег с банковского счета отправителя. Спустя определенное время средства зачисляются на банковскую карту получателя.

Бесспорное преимущество таких переводов заключается и в отсутствии каких-либо ограничений. Совершая перевод, можно не сомневаться, что он будет получен в короткий срок именно тем лицом, которому перевод адресован, и получатель сможет без проблем её обналичить. Часто переводы осуществляют не только на чью-то карту, но и на свою собственную.

В России развитие банковских услуг происходит в очень сложных условиях. В сложившейся политической и экономической ситуации государственное финансирование заметно сокращается и все более осуществляется через коммерческие структуры. Это в свою очередь приводит к широкому охвату коммерческими банками значительного числа предприятий, располагающих мощными финансовыми ресурсами.

Поскольку создание новых банков становится все более затруднительным, расширяется обращение к услугам функционирующих банков. В этой обстановке усиливается внимание банков к проблемам маркетинга. При отсутствии опыта, методических разработок, квалифицированных специалистов, информационной среды каждый банк самостоятельно, методом проб и ошибок, осваивает такую непростую область деятельности, как маркетинг.

"Альфа-банк", "Московский Кредитный Банк", "ВТБ-24", "Райффайзенбанк", "Сбербанк" и "СитиБанк" разработали специальные приложения на языке Java, позволяющие клиенту через мобильный телефон или смартфон совершать конвертацию денег, переводы между своими счетами, оплачивать коммунальные услуги, кредиты и паи управляющей компании.

Сами по себе телефонные продажи розничных продуктов - хороший способ диверсификации дистрибутивных каналов. Розничными кредитами с помощью call-центров активно занимается "Русский Стандарт". Это удобный канал предпродажи кредитов, однако упрощенная процедура оценки заемщика менее надежна и обязывает закладывать в размер процентной ставки риски, связанные с невозвратами.

В России также разрабатываются отечественные стандарты для систем мобильной коммерции. Появляются точки продаж потребительских кредитов в торговых сетях - здесь кредиты выдаются под брендом супермаркета, который не обладает банковской лицензией.

Система франчайзинга предполагает возможность продажи под единым небанковским брендом кредитных продуктов одновременно нескольких банков, включая также автокредиты, ипотеку и т.д. Другой путь - банковский зонтичный бренд, предполагающий соглашение нескольких (в основном, малых и средних) банков о продаже под единым брендом банковских розничных продуктов.

Однако в последнее время на рынке банковских услуг не было ни одной значительной новации - в основном, банки занимаются совершенствованием сервиса, но не обновлением продуктового ряда.

Основными направлениями развития банковских услуг в России становятся внедрение и расширение разнообразных форм дистанционного доступа к управлению счетом, расширение диапазона времени, когда человек может воспользоваться своими деньгами и осуществить необходимые платежи.

Идея "финансового супермаркета", продвигаемая рядом банков, еще долго останется вариантом не для всех: пока клиент не может просто принести в банк наличные и заплатить без квитанции просто по реквизитам - говорить о каком-то поступательном движении в банковской рознице бессмысленно.

Если определенные препятствия структурного характера будут устранены, то у России появится реальная возможность создать широкий и емкий рынок банковских услуг, как в Европе.

Таким образом, банковская система России является "нервной системой" экономики, важнейшим инструментом инвестиций и роста. Так как рынок банковских услуг в России достаточно молод, то одной из важных особенностей ее развития является своевременная законодательная поддержка со стороны правительства.

Современным отечественным банкам достаточно сложно организовывать и осуществлять свою работу в условиях российской экономики, однако адаптация иностранных банков проходит намного сложнее.

1.2.Каковы особенности развития рынка банковских услуг

В России деятельность банковских учреждений многообразна и их сущность достаточно неопределенная. На сегодня в России банки занимаются самыми разнообразными видами операций и подразделяются на универсальные и специализированные. Универсальные банки осуществляют почти все виды банковских операций (прием вкладов всех видов, предоставление краткосрочных и долгосрочных кредитов, операции с ценными бумагами и т.д.), обслуживание субъектов хозяйствования любых форм собственности и любых отраслей и населения. Специализированные же банки осуществляют одну или небольшое количество банковских операций. Однако современная банковская деятельность становится все более универсальной. Это обусловлено такой степенью развития банковского дела, при которой кредитные, денежные и расчетные операции концентрируются в одном центре. Зарубежные банки предоставляют своим клиентам до трехсот различных услуг, однако российские коммерческие банки – не более ста услуг. Характерной ососбенностью российского рынка банковских услуг является то, что не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (международные расчеты, трастовые операции), но есть определенный перечень операций, без которых банк не может существовать и нормально функционировать. К ним относятся прием депозитов, осуществление денежных расчетов и платежей, выдача кредитов. В настоящее время круг банковских операций растет, и все больше стирается грань между традиционными банковскими и нетрадиционными операциями. В России универсальные банки предлагают широкий ряд продуктов, охватывающий практически все аспекты банковской деятельности и финансовых услуг. Однако, одновременно другие банки в целях завоевания и прочного удержания конкурентного преимущества стремятся специализироваться на оказании строго определенных видов услуг. На современном этапе коммерческие банки России предлагают следующий спектр услуг: - вклады (депозиты); - кредиты по соглашению с заемщиком; - расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание; - открытие и ведение счетов клиентов и банков-корреспондентов, в том числе иностранных; - выпуск, покупка, продажа и хранение платежных документов и ценных бумаг (чеки, аккредитивы, векселя, акции, облигации и другие документы); - покупка и продажа наличной иностранной валюты; - размещение драгоценных металлов во вклады, осуществляют иные операции с этими ценностями в соответствии с международной банковской практикой; - привлечение и размещение средств и управление ценными бумагами по поручению клиентов (доверительные (трастовые), операции); - брокерские и консультационные услуги, лизинговые операции; депозитарные услуги и другие. В Российской практике "вклад" и "депозит" являются словами-синонимами, а именно: - депозит (вклад) – это денежная сумма, вверяемая банку для хранения или использования. Отличительной чертой привлечения денежных средств физических и юридических лиц во вклады является то, что по денежным вкладам банк выплачивает процент. - вклад (депозит) до востребования – денежные средства, вносимые в банк на неопределенный срок. Клиент вправе распоряжаться ими (пополнять, изымать без предварительного уведомления) в любой момент. Этот вид вклада может быть открыт не только на определенное лицо, но и на предъявителя. Движение средств по этому вкладу может оформляться наличными деньгами, чеком, переводом, иными расчетными документами. - срочный вклад (депозит) – денежные средства, помещаемые в банке на определенный срок и приносящий доход в виде фиксированного процента, обычно зависящего от срока, суммы вклада и выполнения вкладчиком условий договора. Чем дольше срок и (или) больше сумма вклада, тем больше размер вознаграждения. В российских банках кредитная услуга является основой их деятельности – в общей сумме активов банка, основной удельный вес составляют кредитные услуги, которые являются основным направлением размещения средств банка. Именно за счет кредитования клиентов банк получает большую часть дохода. Так же в нашей стране широко развита услуга кредитования юридических и физических лиц на условиях платности, срочности, возвратности. Основными видами кредитов являются коммерческий, банковский, государственный, потребительский, ипотечный, межбанковский, межхозяйственный, международный и другие кредиты. В России значительные темпы развития кредитования объясняются в основном тем, что оно началось практически с нуля и в настоящее время потенциал данного рынка в России все равно остается огромным. Так же в последнее время российские банки стали осуществлять нехарактерные для них операции, внедряясь таким образом в нетрадиционные для них сферы финансового предпринимательства это позволяет расширять круг и повышать качество предоставляемых услуг, а также конкурировать за привлечение новых перспективных клиентов. Последние изменения в банковских системах стран с развитой рыночной экономикой, реальная хозяйственная ситуация в России сегодня привели к жизненной необходимости освоения коммерческими банками самых современных приемов и способов маркетинга. На это ориентируют универсализация банковской деятельности, выход ее за границы традиционных операций, усиление конкуренции с иностранными банками, появление у банков конкурентов в лице небанковских учреждений, отток вкладов из банков в результате развития рынка ценных бумаг. В России в банковскую сферу активно проникают страховые, брокерские, сберегательные, трастовые и другие компании, пенсионные фонды, торгово-промышленные и финансовые корпорации. В результате стали характерными снижение доходности коммерческих банков и усиление рисков их операций. Чтобы выжить в конкурентной борьбе, банкам предстоит осваивать новые формы бизнеса, не только выдвигать на первое место интересы акционеров, но и бороться за каждого клиента. В изменившейся ситуации банковский маркетинг выступает как сочетание конкретных технических приемов с новым мышлением банковских служащих. В настоящее время особенностью развития рынка банковских услуг является первоочередная ориентация банка не на свой продукт как таковой, а на реальные потребности клиентуры. То есть происходит тщательное изучение рынка, анализ меняющихся склонностей, вкусов и предпочтений потребителей банковских услуг. Банковский служащий сегодня – это продавец финансовых продуктов. В целом рынок банковских услуг в России определяется как поиск наиболее выгодных (существующих и будущих) рынков банковских продуктов с учетом реальных возможностей клиентуры. Процесс этот предполагает четкую постановку целей банка, формирование путей и способов их достижения и разработку конкретных мероприятий для реализации планов. Содержание и цели рынка банковских услуг существенно изменились в последние годы под влиянием резко усиливающейся конкуренции на финансовых рынках и меняющихся отношений между банками и клиентурой. Рынок банковских услуг в России имеет характерные особенности: - исторически небольшой срок существования российских банков и в связи с этим отсутствие у них значимого опыта и традиций; - небольшие размеры собственных капиталов банков в сравнении с ведущими рыночными странами; - отсутствие современных технических средств коммуникации и небольшая степень оснащенности ими банков, так как для многих банков это очень затратно; - низкий уровень профессиональной подготовки руководителей и персонала банков; - наличие неблагоприятных условий, которые сопровождают работу банков - кризисы (экономический, бюджетный, платежный и т.д.), делающие большинство клиентов банков неплатежеспособными и не способными возвращать кредиты; - отсутствие конкретных перспектив, ожидающих экономику в целом, в том числе и банковский сектор; - наличие у практически всех клиентов банков положительной достоверной кредитной истории; - отсутствие должного уровня доверия у населения по отношению к финансовым институтам, в том числе и к банкам. Составными элементами российского рынка банковских услуг являются: - регулирование и регламентация рыночных отношений на рынке банковских услуг нормами международного права и внутренним законодательством; - наличие портфеля разнообразных услуг; - рыночное ценообразование на банковские продукты и услуги; - сочетание рыночного и государственного регулирования рынка банковских услуг в целях поддержания его относительной стабильности; - прозрачность информации о состоянии и тенденциях развития рынка банковских услуг, его участниках; - неограниченное число участников. Конъюнктура рынка банковских услуг зависит от совокупности экономических условий макро- и микроэкономического характера. В таблице 1 выделены шесть больших сегментов российского рынка банковских услуг. Таблица 1 – Классификация рынков сбыта банковских услуг Банковские рынки сбыта Банковские отрасли Банковские подотрасли Рынок кредитных услуг Кредитование -коммерческое кредитование - потребительское кредитование Косвенное кредитование - лизинговый бизнес - факторинговый бизнес - форфейтинговый бизнес - учетно-вексельный бизнес - гарантийный бизнес Рынок инвестиционных услуг Сберегательное дело - вклады до востребования - сберегательные вклады Инвестиционное посредничество - срочные депозиты - инвестиционное посредничество на фондовом рынке - инвестиционное посредничество на рынке драгоценных металлов и художественных ценностей - инвестиционное посредничество на рынке недвижимости - дилинговый бизнес Рынок расчетно-кассовых услуг Расчетно-кассовое обслуживание - эмиссия кредитных карт - эмиссия дисконтных карт - эквайринг - авторизация - процессинг Валютное обслуживание Выпуск и обслуживание пластиковых карт Рынок трастовых услуг Доверительное управление - доверительное управление имуществом - управленческое обслуживание Агентское обслуживание - эмиссионное посредничество - депозитарное обслуживание - трансфер-агентское обслуживание Рынок консультационных услуг Консультационное и информационное обслуживание - правовое консультирование - управленческое консультирование - финансовое консультирование - информационное обслуживание - образовательное обслуживание - аудиторское обслуживание Прочие рынки Хранение, охрана и транспортировка ценностей Страхование Рекламное дело Нотариальное обслуживание Разработка банковских технологий Источник: Дзансолова Б. С. Новые банковские продукты и проблемы их внедрения на Российском рынке. // "Актуальные проблемы теории и практики. – 2012. – №2. – с. 14 – 16 Структура российского рынка банковских услуг состоит из следующих секторов: - рынок платежных или корреспондентских услуг; - услуги на рынке ссудных капиталов; - рынок коммерческих услуг корпоративным клиентам; - рынок услуг частным клиентам; - рынок услуг по банковскому обслуживанию внутренней и внешней торговли; - рынок электронных банковских услуг; - рынок услуг по доверительному управлению активами. Рынок банковских услуг не является чем-то единым, а представляет, как это показано выше, множество частных рынков или сегментов рынка, иногда тесно связанных, а подчас и обособленных друг от друга. Поэтому количество выбранных сегментов зависит от избранного критерия (или критериев) сегментации. Банки России, наряду с другими направлениями своей деятельности, так же занимаются выпуском, выдачей и обслуживанием пластиковых банковских карт. Такая деятельность является одной из основных и востребованных среди населения страны. Целый ряд проектов работает для клиентов, получающих свою заработную плату через карту банка. Удобство таких карт состоит в том, что они экономят время. Очень популярны у населения овердрафтовые карты. Они позволяют владельцу ежемесячно занимать средства банка в долг, не обращаясь в офис банка. Сумма, которую должен заемщик банку в пределах кредитного лимита, автоматически погашается из последующих перечислений заработной платы на карту. Еще одна возможность для владельцев зарплатных карт – это перечисление на неё денег с вкладов и депозитов, которые клиент имеет в банке. Среди других наиболее востребованных клиентами банков услуг является перевод денежных средств. Он может осуществляться как на территории России, так и в странах дальнего и ближнего зарубежья. Сейчас для осуществления такого перевода совсем не обязательно использовать наличные – операция происходит путем списания денег с банковского счета отправителя. Спустя определенное время средства зачисляются на банковскую карту получателя. Бесспорное преимущество таких переводов заключается и в отсутствии каких-либо ограничений. Совершая перевод, можно не сомневаться, что он будет получен в короткий срок именно тем лицом, которому перевод адресован, и получатель сможет без проблем её обналичить. Часто переводы осуществляют не только на чью-то карту, но и на свою собственную. В последнее время на рынке банковских услуг не было ни одной значительной новации – в основном, банки занимаются совершенствованием сервиса, но не обновлением продуктового ряда. Основными направлениями развития банковских услуг в России становятся внедрение и расширение разнообразных форм дистанционного доступа к управлению счетом, расширение диапазона времени, когда человек может воспользоваться своими деньгами и осуществить необходимые платежи. Таким образом, банковская система является "нервной системой" экономики, важнейшим инструментом инвестиций и роста. Так как рынок банковских услуг в России достаточно молод, то одной из важных особенностей ее развития является своевременная законодательная поддержка со стороны правительства. Мировой опыт создания новых банковских услуг опирается на: - банковские продукты на новых сегментах, это инвестиции в недвижимость, страховой бизнес, финансовый лизинг, трастовые операции; - инновации в новых областях денежно-финансового рынка, такие как: рынок коммерческих бумаг, финансовые фьючерсы, финансовые опционы, рынки некотируемых ценных бумаг; - управление денежной наличностью и использование новой информационной технологии; - услуги финансового посредничества, направленные на снижение операционных расходов и более эффективное управление активами и обязательствами (депозитные сертификаты, депозитные счета); - новые продукты в традиционных сегментах рынка ссудных капиталов – инструменты с "плавающей" процентной ставкой, облигации с глубоким дисконтом, серийные облигации, а также инструменты денежного рынка, имеющие характеристики, как капитала, так и заемных денежных средств (ссуды и облигации участия, сертификаты инвестиций). Отечественный опыт разработки банковских инноваций опирается на мировую практику и банковское законодательство России. Это означает, что российские кредитные организации могут получать дополнительные доходы от осуществления предусмотренных банковским законодательством сделок, которые дополняют банковские операции. Отечественный опыт разработки банковских продуктов и услуг следующий: - инновационная деятельность, соответствующая мировым тенденциям развития банковского дела (нет запрета на лизинговую и инвестиционную деятельность, но на страховой бизнес запретительные ограничения есть); - выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; - осуществление доверительного управления денежными средствами и иным имуществом по договору с физическими лицами; - приобретение права требования от третьих лиц исполнения обязательств в денежной форме; - проведение операций с драгоценными металлами и драгоценными камнями; - предоставление в аренду физическим лицам специальных сейфов или помещения для хранения документов и ценностей; - оказание консультационных и информационных услуг. В состав продуктовых банковских инноваций входят новые банковские продукты, которые связаны как с новыми банковскими операциями и услугами, так и с развитием и преобразованием традиционных. Данная категория банковских продуктов и услуг возникает под воздействием конкурентной среды, как результат поиска новых областей деятельности. Мировой опыт создания и продвижения новых банковских продуктов и услуг говорит о том, что все это не возможно без банковского маркетинга, который в свою очередь, являясь комплексной системой организации производства и сбыта товаров, ориентирован на удовлетворение потребностей конкретных потребителей и получение прибыли на основе изучения и прогнозирования рынка. Технологическая революция привела к тому, что банки стали искать новых клиентов. Предприятия стали отдавать предпочтение осуществления расчетов через банк (с поставщиками по выплате заработной платы), что приблизило банк к клиентам, в свою очередь клиенты начинают чаще обращаться в банк за новыми услугами. Из организаций, ориентированных на конечные продукты, банки превратились в организации, ориентированные на рынок. Банки все больше внимания стали уделять развитию сферы услуг и стремились "привязать" клиента к банку. Маркетинг уже стали рассматривать не как новую технологию, а как философию. В настоящее время банки знают, что для них означает маркетинг, они ориентированы на удовлетворение потребностей клиентов рынка. В свою очередь использование опыта иностранных банков может быть полезно при формировании российского рынка, производства, и сбыта банковских услуг по таким направлениям, как открытие и ведение банковских счетов, налаживание электронных расчётов и платежей, финансовое консультирование клиентов, страхование рисков, поиск и нахождение наиболее благоприятного рынка сбыта банковских продуктов и многое другое. Также сегодня в России возрастает интерес к различным аспектам деятельности банковских систем и методов управления ими. Банки постепенно превратились в основных посредников в перераспределении капиталов, в обеспечении процесса диверсификации хозяйственной деятельности, но в то же самое время, являются носителями важной экономической и финансовой информации.

Глава 2. Характеристика банковских услуг

2.1.Заполните таблицу, отражающую характеристику современных банковских услуг

Характерными особенностями банковских услуг являются [13]:

- длительный характер;

- наличие доверительных свойств;

-осуществление по стандартным (в соответствии с законодательством) или банковскими правилами.

Согласно Закону "О банках и банковской деятельности" к банковским услугам относятся:

- привлечение во вклады денежных средств физических и юридических лиц, их размещение от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов, осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ;

- выдача банковских гарантий, поручительства за третьих лиц, предусматривающего исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами.

Банковские услуги, прежде всего можно подразделить на специфические и неспецифические услуги. Специфическими услугами является все то, что вытекает из специфики деятельности банка как особого предприятия.

К специфическим услугам относятся три вида выполняемых ими операций:

- депозитные операции;

- кредитные операции;

- расчетные операции.

В настоящее время банки постоянно изыскивают способы мобилизации(привлечения) дополнительных средств. Один из первых способов -предоставление сберегательных вкладов, которые банки принимают под процент, выполняя, таким образом, и общественно важную функцию – стимулирование посредничества в кредите, осуществляемое путем перераспределения денежных фондов юридических лиц и денежных доходов физических лиц. Депозитные операции связаны с помещением денежных средств клиентов в банк во вклады (депозиты).

В момент становления банков это была сохранная операция, когда люди помещали свои ценности на сохранение в банки, обеспечивающие надежность и безопасность сбережений. В последующем люди стали помещать свои денежные ресурсы в банк не только как в наиболее удобное, безопасное место, но и в целях получения дохода, их сохранения от обесценения, инфляции. За помещение денег на депозит клиенты банка получают доход в виде процентов по вкладу.

Кредитная операция является основной операцией банка. Не случайно банк иногда называют крупным кредитным учреждением. И это действительно так: в общей сумме активов банка основной удельный вес составляют кредитные операции. Чаще всего за счет кредитования клиентов банк получает и большую часть дохода.

В современной структуре банковских операций кредитная операция, однако, не является основной. В силу экономического кризиса, инфляции и, следовательно, более высокого риска коммерческие банки предпочитают заниматься не столько кредитованием, сколько другими более доходными и менее рискованными операциями (например, валютными операциями).

Расчетно-кассовые операции, которое включает в себя ведение счетов юридических и физических лиц, осуществление расчетов по их поручению. Причем функция расчетно-кассового обслуживания юридических лиц является приоритетной, так как для предприятий осуществление расчетно-кассовых операций через банк является обязательным.

Коммерческие банки заинтересованы в привлечении юридических лиц на расчетно-кассовое обслуживание, так как деньги, находящиеся на банковском счете, представляют собой привлеченные средства коммерческого банка, в соответствии с объемом которых строится его предпринимательская деятельность [11].

Однако выбор клиентом коммерческого банка для расчетно-кассового обслуживания заставляет банки обеспечивать высокое качество расчетных услуг, которые должны выполняться своевременно, экономично, надежно. Поэтому организация расчетно-кассового обслуживания является "визитной карточкой" любого банка.

Перечисленные типы банковских операций – это традиционные банковские операции. Сюда так же относятся и кассовые операции. В современном законодательстве они не включены в состав базовых операций, из которых складывается банк, однако по своему назначению они отражают суть банковской деятельности, так как это связано с депозитами, кредитованием и расчетами [9].

На промежуточной стадии находятся дополнительные операции (их банки могут и не выполнять), которые занимают место между традиционными и нетрадиционными операциями – валютные операции, операции с ценными бумагами, операции с золотом, драгоценными металлами и слитками.

Нетрадиционными банковскими услугами являются посреднические услуги, которые направлены на развитие предприятия, предоставление гарантий и поручительств, доверительные операции, бухгалтерская помощь предприятиям, представление клиентских интересов в судебных органах, услуги по предоставлению сейфов, туристские услуги и др. Банковские услуги предоставляются как юридическим, так и физическим лицам. Набор услуг может быть в разных банках одинаков, однако их объем может различаться.

Банковские услуги осуществляются в форме пассивных и активных операций. Пассивные операции позволяют банкам формировать свои ресурсы (за счет депозитов, продажи сертификатов, кредитов, полученных у других банков, и т.п.). Активные операции совершаются с целью размещения привлеченных и собственных ресурсов на нужды различных хозяйственных организаций и населения. Так же банковские услуги разделяются на платные и бесплатные, однако это не свидетельствует о том, что какие-то типы услуг полностью платные или бесплатные. Так же выделяются банковские услуги, приносящие и не приносящие банковский доход, дорогостоящие и дешевые услуги. Так, большинство активных операций позволяет банку получить доход, в то время как его пассивные операции предполагают выплату процентов по определенным видам вкладов [13].

В зависимости от связи с движением материального продукта банковские услуги подразделяются на:

- услуги, связанные с его движением;

- чистые услуги.

Одной из наиболее распространенных банковских услуг является лизинг. Под лизингом понимается аренда оборудования, которая в зависимости от срока аренды делится на три вида: краткосрочная аренда от одного дня до одного года – рейтинг; среднесрочная аренда от одного года до трех лет- хайринг и долгосрочная аренда от 3 до 20 лет – собственно лизинг.

Еще одной банковской услугой является траст, которая получила широкое распространение в настоящее время. Трастовые услуги носят посреднический характер и всегда конкретны, это операции банков или финансовых институтов по управлению имуществом и выполнению иных услуг по поручению и в интересах клиентов на правах их доверенного лица. Сущность трастовых операций заключается в передаче клиентами – банкам своего имущества для последующего инвестирования этих средств от имени владельцев и по их поручению на различных финансовых рынках, с целью получения прибыли для клиентов, с которой банки взимают определенную плату, в виде банковской комиссии. Трастовыми операциями в банке занимаются трастовые отделы или отдельные трастовые компании. Трастовые услуги могут выполняться банком в пользу физических (персональные трастовые услуги) и юридических лиц (институциональные трастовые услуги).

Среди электронных банковских услуг выделяют следующие:

- пластиковые карты;

- системы дистанционного банковского обслуживания (ДБО);

- банковское обслуживание электронной коммерции.

Банковская пластиковая карта является одной из разновидностей финансовых карт, а так же персонифицированным платежным средством, предназначенным для оплаты товаров, услуг и получения наличных денежных средств в банках и банкоматах.

Банковские карты делятся на:

- дебетовые – позволяющие их держателю распоряжаться средствами, находящимися на счете и/или получать наличные;

- кредитные – карты, которые позволяют их держателям оплачивать товары и услуги или получать наличные в размере предоставленной банком кредитной линии.

Внедрение банковских карт способствовало:

- повышению доступности банковских услуг для потребителей;

- расширению банками своей сбытовой сети (сеть терминалов, банкоматов);

- значительной экономии для банков путем внедрения различных систем дистанционного банковского обслуживания (ДБО).

Таким образом, банки предоставляют своим клиентам обширный перечень банковских услуг. Услуги могут быть платными и бесплатными, а так же охватывать активные и пассивные операции. Различные банковские услуги имеют свои преимущества и предоставляют пользователям данных услуг большой спектр возможностей, увеличивая тем самым рейтинг банка.

Заключение

Коммерческие банки играют значительную роль в экономике РФ. И количество банков не всегда означает качество.

Систематическое выполнение банком своих функций и создает тот фундамент, на котором зиждется стабильность экономики страны в целом. И хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой командой сотрудников, они переплетаются между собой. Так, банки обладают уникальной способностью создавать средства платежа, которые используются в хозяйстве для организации товарного обращения и расчетов. Речь идет об открытии и ведении чековых и других счетов, служащих основой безналичного оборота. Хозяйство не может существовать и развиваться без хорошо отлаженной системы денежных расчетов. Отсюда большое значение банков, как организаторов этих расчетов.

Главной функцией коммерческих банков непосредственно является посредничество. Суть его состоит в том, что банк помогает преодолеть сложности прямого контакта сберегателей и заемщиком, возникших из-за несовпадения предлагаемых и требуемых сумм, сроков, доходности и т.д.

Таким образом, коммерческие банки по-прежнему остаются центром финансовой системы, сосредотачивая вклады правительства, деловых кругов и миллионов частных лиц. Через активные операции коммерческие банки открывают доступ к своим фондам различного рода заемщикам: частным лицам, компаниям и правительству. Банковские операции облегчают движение товаров и услуг от производителей к потребителям, так и финансовую деятельность правительства. Они предоставляют долю средств обращения, а сами выступают как средство регулирования количества денег в обращении.

Список используемой литературы

1.Амбрацумов А., Стерликов Ф. 1000 терминов рыночной экономики. - М., 2005.

2.Банковское дело. Справочное пособие. Под ред. Ю.А.Бабичевой. - М.: Экономика, 2006.

3. Банки и банковские операции: Учебник/Под ред. Е.Ф. Жукова. М: Банки и биржи, ЮНИТИ, 2000.

4.Дадашев А. 3., Черник Д. Г. Финансовая система России. - М., 2007.

5.Дробозин Л. А. Финансы, денежное обращение, кредит: Учебник. - М., 2007.

6. Инструкция ЦБ «О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций» №63 от 2.07.97 г.

7. Инструкция Банка России №1 "О порядке регулирования деятельности кредитных организаций" от 1 октября 1997 г.

8. Коллектива В.Д.Экономическая теория, учебник для вузов : ВЛАДОС, 2004.

9.Панова Г.С., Анализ финансового состояния коммерческого банка, М., Финансы и статистика, 2003.

10. Постановление Правительства «О государственной поддержке развития лизинговой деятельности в РФ» №752 от 27.06.02 г.

11.Смирнов К.А. Основы банковского дела ,2007.

12. Спицын И. О. Спицын Я.О. Маркетинг в банке, Тарнекс,2002.

13. Современный коммерческий банк: Управление и операции. Усоскин В.М.- М.: Финансы и статистика, 2000.

14. Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 г. №395-1.

- Условия договора (Общие положения о содержании договора)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Понятие нотариата и его признаки)

- Физические и юридические лица как субъекты гражданского права

- Теоретические аспекты земельного налогообложения Российской Федерации

- Кадровая стратегия предпринимательской деятельности, в частности, малого предпринимательства

- Прямые налоги и их место в налоговой системе Российской Федерации (Финансы)

- Опрос как метод маркетингового исследования ( «Коркунов» )

- Барьеры на пути эффективных коммуникаций (понятие,виды,характеристика)

- Обеспечение национальной безопасности в современной Российской Федерации (региональный аспект): приоритеты сотрудничества государства и общественных объединений (Сущность национальной безопасности)

- Система налогового учета на предприятии ( МУП МРИВЦ )

- Социально-психологический климат коллектива, как элемент организационной культуры

- Бюджетная система РФ (Общие понятия)