Банковская система, ее элементы и важнейшие свойства (История развития банков)

Содержание:

Введение

Становление и функционирование банковской системы играет одну из главных ролей в процессе экономических преобразований в России. В руках банков находятся важнейшие рычаги воздействия на финансовую, инвестиционную, производственную и многие другие сферы экономики. Функционирование кредитной системы, организация финансово - кредитного обслуживания предприятий, организаций и населения играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно - финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом.

Современная банковская система- это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Современная банковская система - это сфера многообразных услуг своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

Роль банковской системы в современной рыночной экономике огромна. И все изменения в ней, тем или иным образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны.

Актуальность выбранной темы обусловлена существующими на данный момент экономическими условиями, как в нашей стране, так и во всем мире.

Основной целью данной работы является рассмотрение теоретических основ функционирования банковской системы России и определении основных перспектив ее развития в условиях современного финансового кризиса.

Исходя из цели, можно выделить следующие задачи работы:

- изучить сущности, признаки банковской системы и охарактеризовать её;

- определить уровни банковской системы России;

- изучить состояния банковского сектора России.

Объектом исследования данной работы является банковская система как одна из ключевых частей экономической системы страны. Предметом исследования - банковская система как совокупность кредитных организаций, каждая из которых выполняет свою особую функцию, проводит свой перечень денежных операций (сделок), в результате чего весь объем потребностей общества в банковских продуктах (услугах) удовлетворяется в полной мере и с максимально возможной степенью эффективности.

В курсовой работе был использован теоретический метод исследования - анализ нормативных и литературных источников, а также изучение публикаций в средствах массовой информации.

Глава 1 Банки и структура банковской системы

1.1. История развития банков

Культовые сооружения Древнего Востока (третье тысячелетие до н.э.), т.е. храмы были местом хранения товарных денег. Большое значение они имели потому, что являлись страховым фондом общин и государств. В них концентрировались создаваемые продукты, которые предназначались для обмена с другими общинами и странами.

Устойчивость храмового хозяйства основыв&аась на сложившемся веками доверии к нему со стороны государства и общины. Относительно высокая стабильность храмового хозяйства служила важным условием поддержания денежного обращения. Она способствовала упрочению и постоянному проведению храмами денежной операции - сохранению товарных денег. Естественная порча, снижение качества, вынужденное обновление товарных денег обусловили закрепление за храмовым хозяйством функции регулирования денежного обращения (кассовые операции).

Выполнение данной функции храмами потребовало дополнительных денежных операций - учетной и расчетной. Они велись в весовых единицах. Сложности, связанные с несовершенством видов всеобщего эквивалента — товаров (большие объемы хранения, складирования, учета), вынуждали периодически заменять одни эквиваленты другими, которым свойственны более четкие весовые характеристики: делимость, соединяемость, однородность и главное — сохранность, не требующая значительных затрат времени и усилий.

В качестве всеобщего эквивалента несомненными преимуществами обладали металлы (медь, олово, бронза, серебро, золото). Постепенно из обшей массы металлов выделились серебро и золото, которые имели дополнительные качества: портативность, т.е. большую стоимость при малом объеме, редкость и устойчивость к внешней среде.

Вытеснение товарных денег металлическими осуществлялось длительное время, при этом зачастую металлические деньги сохраняли свою товарную форму. Храмы были заинтересованы в затягивании процесса замены товарных денег металлическими, так как за ними закреплялась и упрочивалась новая денежная операция — обменная. В то же время для упрощения и облегчения денежного обращения, его регулирования необходимо было способствовать быстрой замене одних видов денег на другие.

Развитие денежных операций храмового хозяйства государств Древнего Востока находилось под влиянием зарождающихся товарных отношений и создаваемых институтов государственной власти. Денежные операции в храмах учитывались в натуральном измерении, через прямой обмен. Деньги, поступавшие в качестве государственных налогов, в течение многих веков откладывались в царских сокровищницах, изымались из обращения. Для торговли не хватало драгоценных металлов в слитках, что принуждало к сохранению натуральных ценностей, заставляло вновь прибегать к прямому обмену товарами, использованию товарных денег.

Храмы, выполняя основные денежные операции (сохранные, кассовые, учетные, расчетные, обменные), в условиях постоянной нехватки денежных средств (при господстве натурального обмена) были единственными, кто мог удовлетворять общественные и частные потребности в металлических деньгах (в виде слитков серебра и золота). При этом достигались высокое качество денег и необходимые объемы для их предложения. Государства были крайне заинтересованы в безопасности и умелом использовании денежных средств. Постоянный приток в храмы денежных средств от государств часто имел форму дарений.

В рамках храмового хозяйства наряду с бесплатным хранением имущества и денежных средств начинают осуществляться операции государственных и храмовых складов по платному хранению. Храмы одновременно и непосредственно занимаются предоставлением ссуд, отсрочивая уплату всеобщего эквивалента. Расширение ссудных операции позволило им покупать и продавать земельные участки, взыскивать налоги, управлять государственным имуществом. Поскольку со всякой ссудой и взиманием процентов в древних цивилизациях связывалось ростовщичество (выдача кредита под высокий процент), ссудные операции храмов оформлялись с особым соблюдением юридических норм. Условия предоставления ссуд были жесткими, а ответственность по долговым обязательствам очень высокая. Подобная регламентация прослеживается начиная с XVIII в. до н.э. но своду законов вавилонского царя Хаммурапи. Таким образом, храмы производили основные денежные операции, способствовали зарождению кредитных операций, осуществляли расчетно-кассовые операции, совершенствовали платежный оборот.

Традиции доверять денежные средства храмам распространяются не только на Древнем Востоке, но активно перенимаются в Древней Греции и Древнем Риме, а затем — в средневековой Европе. По мере усложнения денежных операций укреплялось положение лиц, которые становились финансовыми посредниками.

Храмы имели широкие возможности, обусловленные общественным и государственным доверием, накоплением материальных богатств различного происхождения. В средневековой Европе место за алтарем каждой церкви постоянно являлось хранилищем денег, которые временно оставлял меняла, обычный горожанин или крестьянин. Сложившиеся обычаи строго соблюдались в течение многих веков. Могуществом своих монастырей славился орден тамплиеров. Благодаря честности в денежных операциях, рациональной организации бухгалтерии облегчалось движение денежных средств. В XIV в. н.э. орден насчитывал около 20 тыс. рыцарей, значительная часть которых занималась денежными операциями.

Для постепенной ликвидации монополии храмов по осуществлению денежных операций древние государства начали проводить с VII в. до н.э. самостоятельную чеканку металлической монеты. Стандартизация и монетизация денежного обращения стали прерогативой государств. Чеканка денег способствовала развитию торговых отношений между странами. Концентрация денежных средств облегчалась вследствие более удобных форм хранения и накопления. Внутренние и внешние экономические связи государств начинают приобретать более стабильный и устойчивый характер. Денежный оборот создает основу для дальнейшей разработки различных форм и методов ускорения торгового и платежного оборота.

Растущее общественное разделение труда, обособление ремесел и промыслов увеличивало количество торговых сделок и платежей. При наличии коммерческих рисков и затруднений была необходима концентрация денежных запасов. Она стала возможной при создании «торговых домов» на Древнем Востоке, которые неизбежно должны были заниматься деятельностью в области денежного хозяйства в пределах собственного экономического интереса. При большой правовой неуверенности и слабой устойчивости регулирования монетного дела торговые дома обслуживали только торговые операции.

Вавилонские торговые дома Эгиби и Мурашу (VII-V вв. до н.э.) славились разнообразием выполняемых ими операций: комиссионные операции по купле-продаже; выдача ссуд под расписку и залог; продажи и платежи за счет клиентов; участие в торговых делах в качестве финансирующего сделку вкладчика; посредничество (как советника или доверенного лица) при составлении разного рода актов и проведении сделок. В Древнем Вавилоне государство постепенно начинает юридически регулировать личные кредитные отношения и выражать интересы владельцев денег. Поэтому большое значение для торговых домов приобретает выдача кредита под заклад товаров, имеющих определенную рыночную ценность. Зная информацию о конъюнктуре местного или дальнего рынка, спросе на тот или иной товар, они предоставляли денежные средства на определенный срок таким образом, чтобы путем продажи и последующей купли данного товара удавалось с высокой прибылью перекрывать предоставленный кредит.

Торговые дома осуществляли коммерческие операции, а денежные как бы их сопровождали (обслуживали). Они имели постоянный доход с расчетных и ссудных операций. Но этот доход не пускался в оборот, а вкладывался в недвижимость и рабов. Необходимость постоянного взвешивания металлических слитков серебра с государственным клеймом сдерживала объемы кредитных операций.

Принципиальное значение приобретали такие ссудные операции, которые в определенной степени формировали эластичность денежных платежей. С развитием денежного хозяйства забота о платежных средствах становится важнейшей задачей государства, поэтому в этот период формируется обоюдный интерес государства и торговых домов, поскольку они выступают посредниками в платежах. Торговые дома, нередко сознательно идя на убытки, изъявляли готовность предоставлять кредит крупным клиентам. Выполнение функций доверителей по составлению коммерческих договоров между клиентами, выпуск во внутреннее торговое обращение специальных расписок («гуду»), имевших значение металлических денег, выделяло и функционально закрепляло денежные операции торговых домов.

Одновременно с появлением частных кредиторов в лице торговых домов и отдельных лиц, занимавшихся коммерческой деятельностью, действовали государственные торговые агенты - на Древнем Востоке их называли тамкарами. В документах они не назывались личным именем. По-видимому, функция в данных операциях была важнее личности, ее осуществляющей. Формируя оптовый характер определенных видов торговли, тамкары усиливали свое влияние внесением денежных вкладов и установлением депозитного сбора, являвшегося страховым фондом торговой общины. Важной операцией подобных торговых общин стала продажа и купля денег в виде металлических слитков, торговля ими в других государствах. Расчетные операции позволяли там карам проявлять самостоятельность при неуклонной подотчетности их деятельности государству. Они могли одновременно вести коммерческие дела за счет государства и за собственный счет. Затраты могли превышать полученный агентами доход. Стечением времени крупные тамкары создавали свои торговые дома: они «кредитовали» государство, сдавай и не всю выручку, а имели постоянный запас денежных средств на текущие нужды. С помощью помощников (ша- маллу) — странствующих торговцев, не располагавших собственными денежными средствами, тамкары выполняли множество операций, в том числе кредитных. Они во множестве регионов включались в международную торговлю и осуществляли кредитование.

Всю зарождавшуюся в то время торгово-обменную деятельность в основном выполняли рабы. Платившие оброк, действуя самостоятельно, они были более выгодны государству и торговым домам. Как свободные, распоряжаясь предоставленным в их распоряжение имуществом (пекулием), рабы брали и давали ссуды деньгами и натуральными продуктами другим рабам. Занимаясь торговлей, выступая в качестве свидетелей тех или иных денежных операций, они признавались объектами и субъектами права. Раб не только мог заложить, купить и продать имущество (в том числе недвижимое: дома и земельные участки), но и мог выступать как залогодержатель имущества свободных и рабов. Раб мог даже быть поручителем своего хозяина в тех случаях, когда они брали ссуду совместно.

Кредитор мог арестовать неплатежеспособного должника и заключить его в долговую тюрьму, однако он не имел права продавать должника в рабство третьему лицу. Кредитор также мог взять в залог должника, если последний не вернул ссуды. Поэтому должник бесплатно работал на кредитора, сохраняя свою свободу. После отработки долга и процентов по нему такие должники теряли всякую связь с кредитором. Вместе с тем дети должников, взятые в залог, могли быть обращены в рабство в случае неуплаты долга. Практика «самозаклада» постепенно исчезаете переходом залога в собственность кредитора.

Возможность приобретения единовременно крупных земельных владений в результате присвоения кредиторами заложенной земли несостоятельных должников свидетельствовала о распространении займов под залог земли без изъятия у владельца (ипотека). Прочность и устойчивость древнего денежного хозяйства закладывались в подневольном человеке, рабе, постоянная функция которого заключалась в непосредственном и четком осуществлении кредитных, расчетных или кассовых операций. Необходимы были условия, при которых традиция приняла необратимый характер.

Выполнение денежных операций храмами и торговыми домами Древнего Востока в значительной степени представляло собой их внутреннее дело. Пояачение же трапезитов (в переводе с древнегреческого — «человек за столом») в Древней Греции имело важное государственное и межгосударственное значение. Развитие внешней торговли благодаря колонизации ближайших территорий, массовый завоз рабов, в основном — иноземцев, имевших опыт ведения денежных операций, формирование городского, промышленного характера рабовладения, обязывающего концентрировать денежные средства, позволили закрепить традиции проведения денежных операций. В Древней Греции было 33 города, где действовали трапезиты. К концу V в. до н.э. у них наблюдалась специализация: одни (трапезиты) принимали вклады и производили платежи за счет клиентов; другие (аргирамойсы) — занимались меняльным делом; третьи — выдавали мелкие займы под залог. Деятельность трапезитов получила более широкое распространение только с III в. до н.э. Наиболее известными из них были: Паси- он, Формион, Гермиос, Эвбул и др. В то же время история оставила и имена первых трапезитов, которые в результате банкротства, судебных разбирательств прекратили свою деятельность (Аристо- лох, Созином, Тимодем, Гераклид и др.).

В наибольшей степени, овладев меняльным делом (обменной операцией — купля-продажа монет разных государств), трапезиты получали высокие доходы, вытесняя аргирамойсов. Трапезиты становились профессионалами своего дела, так как знали содержание металла в монетах, курсы разных монет отдельных полисов (свою монету в Древней Греции чеканили 1136 полисов), умели определять степень их износа, могли предвидеть возможности перечеканки. Одновременно в государственных казначействах (хранилищах) деятельность профессионалов денежного хозяйства была резко ограниченна, унифицирована, локальна. Так, в Древней Греции принимали и выдавали деньги - наукрарии, отчитывались по доходам и расходам - полёты, собирали денежные средства - аподеки, оценивали правильность осуществления денежных операций - огисты, судебно разрешали вопросы по неправильной отчетности - эвфины и т.д. Децентрализация денежных операций в рамках государственного аппарата была логически приемлема и в лучшем случае способствовала зарождению государственного кредита.

Традиции ведения денежного хозяйства получили свое развитие и в Древнем Риме. Длительное время денежными операциями там занимались лица греческого происхождения. Они часто привлекали для своих денежных расчетов рабов, которым поручалось их осущестапение (диспенсаторы). Таким образом, развитие рабства и закрепление за рабами денежных операций в рамках отдельных государств, храмов, торговых домов способствовали развитию банков.

1.2. Банки и их виды, функции

Наиболее массовым представлением о современном банке является его определение как учреждения, как организации. «Банковские учреждения и организации» - широко распространенный термин, его можно встретить как в научной, так и в учебной литературе, банковском законодательстве, банковских документах и печати. Напомним, что слово «организация» (от французского organization) - совокупность людей, групп, объединенных для достижения какой-либо цели, решения новой задачи, совместно реализующих программу или цель и действующих на основе определенных правил и процедур. Что это за объединение, чем оно занимается в соответствии со своими правилами - все это применительно к банку как учреждению, организации остается скрытым.

Часто банк характеризуется как орган экономического управления. Подобное представление своими корнями опирается на тот период, когда банки из частных, кооперативных стали превращаться в государственный орган, когда существовала монополия государства на банковское дело. Банк как бы сросся с государством, стал частью государственного аппарата управления, контроля за деятельностью хозяйства. Функции надзора, задачи сигнализации о допущенных недостатках, бесхозяйственности на предприятиях при этом приобретали оттенок их главного назначения.

В целом, банки в нашей стране классифицируются по следующим признакам:

-по размеру капитала (крупные, средние, мелкие);

-по типу собственности (акционерная, паевая, кооперативная);

-по характеру объединения (ассоциации, пулы, картели, синдикаты, консорциумы);

-по характеру специализации (специализированные и универсальные);

-по территориальному обслуживанию (местные, межрегиональные, национальные, международные, совместные, иностранные).

Банки по определению являются финансовыми институтами универсального характера, ни одна небанковская кредитная организация не обладает качеством универсальности.

Эти и другие определения банка, бытующие в экономической литературе и обиходе, имеют один общий недостаток: они направлены не на вскрытие его сути, а на показ того, чем занимаются банки, или чем они могут заниматься. Между тем ответ на вопрос о том, что такое сущность банка, требует более строгого анализа.[1]

Есть по крайней мере два признака, ставящие банки в особое положение.

Банки - логически первичное, исходное звено в сфере финансового рынка, тогда как иные кредитные организации - звено вторичное, производное. Чтобы быть первичными по отношению к прочим кредитным организациям, банки должны определенным образом взаимодействовать с ними, вступать с ними в определенные экономические и иные связи. Что же это за связи, ставящие банки в положение первичного звена?

Во-первых, это способность банков и только банков, начиная с центрального, выпускать в обращение и изымать из него деньги, т.е. снабжать экономический оборот большим или меньшим объемом платежных средств и тем самым регулировать массу денег в обращении (образование платежных средств, их выпуск в оборот и изъятие из оборота). Во-вторых, первичный характер денег по отношению ко всему финансовому инструментарию, включая ценные бумаги, с которым преимущественно работают и предприятия, и небанковские кредитные организации; в-третьих, обслуживание небанковских кредитных организаций в банках наравне с прочими клиентами - юридическими и физическими лицами.

Банк - основное, главное звено финансового рынка, т.е. банки и только банки способны реализовать в своей деятельности полный набор рыночных денежных отношений (операций). Банки по определению являются финансовыми организациями, ориентированными на универсальность деятельности в своей сфере. В отличие от них прочие кредитные организации всегда остаются узко специализированными, таким образом каждая такая организация действует на ограниченном числе элементов финансового рынка.

Основными функциями банков являются:

-мобилизация временно свободных денежных средств и превращение их в капитал;

-кредитование предприятий, государства и населения;

-выпуск кредитных денег;

-осуществление расчетов и платежей в хозяйстве;

-эмиссионно-учредительская функция;

-консультирование, представление экономической и финансовой информации.

1.3 Понятие банковской системы и ее составляющие

Банковская система выполняет в экономике важную перераспределительную роль, выступая своеобразной кровеносной системой. Именно через банки, как финансовых посредников, проводятся платежи между предприятиями и населением, происходит перелив временно свободных денежных средств в виде кредитов, что даёт возможность развитию экономики. На центральный банк возложена функция денежно-кредитного регулирования экономики, что позволяет не только бороться с инфляцией, но и воздействовать на темпы роста экономики. Всё это, вместе взятое, говорит о высокой значимости банков.

Однако российская банковская система, несмотря на продолжительный период своего развития, пока ещё достаточно молода и по уровню развития и капитала, и объёмов ресурсов, и перечня видов операций пока отстаёт от развитых стран. Поэтому всё еще необходимо серьёзно изучать опыт развития банковского дела за рубежом и в России с целью перенятия наиболее эффективного и прогрессивного опыта ведения банковского дела. Необходимо «подтянуть» современную банковскую систему до уровня мировых стандартов[2].

Для большего понимания существующего положения современной банковской системы в России, необходимо знать определение «банка» и «банковской системы». В соответствие с ФЗ «О банках и банковской деятельности» определение «банка» звучит следующим образом: «банк — это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счёт на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц»[3].

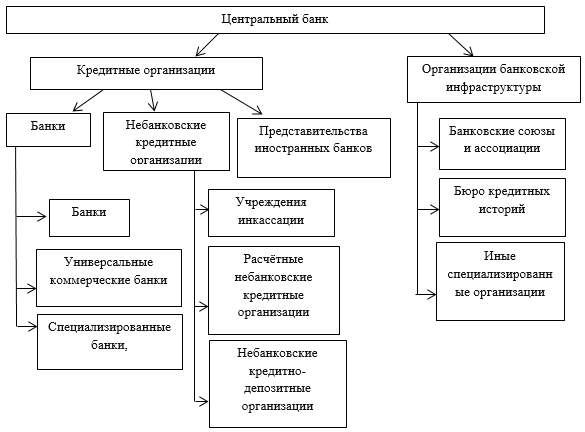

Банковская система — это взаимосвязь элементов, которые представляют собой Центральный Банк, кредитные организации, которые включают в себя ряд коммерческих банков и других кредитных учреждений, а также банковское законодательство и банковская инфраструктура[4].

Банковская система России в настоящее время представляет собой двухуровневую систему, но имеет несколько отличную от классической структуру. Она включает в себя Банк России (Центральный банк), кредитные организации, которые делятся на банки и иные кредитные организации, а также филиалы и представительства иностранных банков (рис. 1).

Центральный банк РФ производит все операции, связанные с его расходами за счёт собственных доходов. Одной из особенностей ЦБ РФ является то, что он не регистрируется в налоговых органах, что означает его финансовую независимость. Также, он имеет печать, на которой изображён Государственный герб Российской Федерации и собственное наименование. Кроме Банка России, как уже говорилось ранее, существуют и коммерческие. Коммерческие банки в России выполняют обычно весь спектр услуг, являются универсальными, а также обслуживают все категории клиентов. С момента появления коммерческих банков, их число периодически менялось.

В начале своего развития количество таких банков увеличивалось. Позднее, в период концентрации и централизации капитала их количество уменьшалось[5]. Организационно — правовая форма коммерческих банков, в большинстве своих случаев представляет собой акционерное общество (ПАО «Бинбанк»).

Рис. 1. Банковская система России

Однако на территории РФ имеют место быть банки и в форме ООО. Для России характерны негосударственные банки или банки с участием государства. В соответствии с российским законодательством, а именно Законом «О банках и банковской деятельности», коммерческие банки могут выполнять следующие операции: «привлечение денежных средств юридических и физических лиц во вклады (до востребования и на определенный срок); размещение привлечённых денежных средств от своего имени и за свой счёт; открытие и ведение банковских счетов физических и юридических лиц; осуществление расчётов по поручению физических юридических лиц, в том числе банков-корреспондентов по их банковским счетам; инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц».

Кроме банковских операций они могут выполнять и некоторые сделки: выдача гарантий, приобретение права требования от третьих лиц исполнения обязательств в денежной форме, доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами, осуществление операций с драгоценными металлами и камнями, предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей, лизинговые операции, оказание консультационных и информационных услуг.

«В банковскую систему России, помимо Центрального Банка и кредитных организаций, включены также филиалы и представительства иностранных банков. При этом под иностранным банком понимается банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. Представительством по законодательству России признается обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту» (ст.55 ГК РФ).

Подводя итог, можно сказать, что должным образом организованная банковская система способна придать существенный стимул росту экономики страны и, наоборот, отсутствие такой системы может являться тормозом экономического развития и повлечь серьёзные кризисные явления для любого государства, в том числе и для России. Банковская система России выполняет важные экономические и социальные функции, будучи основным элементом современного экономического устройства России.

Глава 2. Банковская система России: современное состояние и проблемы

2.1 Современное состояние банковской системы

Банковская система России — разнообразная и сложная система, включающая два уровня. На ее верхнем уровне расположен Банк России, он же Центральный банк, на втором — кредитные организации, которые включают в себя банки и небанковские кредитные организации (НКО). Существует и ряд микрофинансовых организаций (МФО), негосударственные пенсионные фонды (НПФ), иные финансовые организации, деятельность которых хоть и регулируется Банком России, но в банковскую систему не входят.

В ряде развитых стран, в отличие от России, сложилась трехуровневая система, включающая помимо тех двух уровней, которые имеются в российской системе, еще и третий, как раз таки включающий «парабанковские» институты вроде МФО, НПФ, кредитные кооперативы и т. п.

В России же, несмотря на их наличие, «третьего уровня» как полнофункциональной части системы нет. Тем не менее, банковская система России является в настоящее время зрелым рыночным институтом, который за 26 лет продвижения российской экономики по пути к рынку овладел значительным потенциалом к самостоятельному развитию. Однако, указанный период был ознаменован неоднократными кризисными явлениями, каждое из которых можно охарактеризовать собственным и, в определенной степени, уникальным синтезом внутри- и внешнеэкономических рисков, определявших глубину и длительность финансовых кризисов.

Кризисные обстоятельства потребовали активных действий как со стороны собственно кредитных организаций, так и государственных регуляторов, основным из которых является Банк России — Центральный Банк Российской Федерации (а также, например, Агентство страхования вкладов, занимающееся, в том числе, вопросами банкротства кредитных организаций).

Таким образом, в целом, развитие банковской системы страны происходило посредством поиска соответствующих ответов на кризисные явления[6]. Такими ответами за эти годы стали: постоянное увеличение минимиального размера капитала банков, что сильно сократило их количество по сравнению с 90-ми годами (в том числе, и за счет укрупнения, поглощения), введение системы страхования вкладов и средств индивидуальных предпринимателей на текущих счетах (что упростило для рядовых потребителей множество вопросов, связанных с возможностью банкротства банков), допуск на российский рынок крупных иностранных игроков (Райффайзенбанк, BSGV, некоторых иных), с открытием их дочерних банков здесь, и при одновременном выходе российских банков на иностранные рынки (Сбербанк, ВТБ, Альфа-банк, притом, не только в страны СНГ, но и в такие страны как Словакия, Турция, африканские и азиатские страны), усиление регулирования в банковской сфере (борьба с легализацией средств, нажитых преступным путем, с незаконной банковской деятельностью, с криминальными схемами, используемыми, в том числе, банками, с уклонением от налогов, а также жесткий контроль за соблюдением нормативов, усиление проверок и т. п.).

2013–2015 годы для банковской системы России оказались негативными: если до этого имел место рост кредитования, доходов банков, то, начиная с 2013 года, система испытывает значительные кризисные явления.

Так, прошедший 2015 год оказался наиболее сложным для экономики РФ, корпоративного и банковского секторов, населения страны в целом. Основные тенденции развития банковской системы России за 2012–2015 гг. рассмотрим в таблице 1[7].

|

Показатель |

2012 |

2013 |

2014 |

окт.15 |

ноя.15 |

дек.15 |

|

АКТИВЫ БАНКОВСКОГО СЕКТОРА, млрд.руб. |

49 510 |

57 423 |

77 653 |

78 123 |

79 031 |

83 000 |

|

рост к предыдущему периоду, % |

-1,4 % |

1,2 % |

5,0 % |

|||

|

рост год к году, % |

18,9 % |

16,0 % |

35,2 % |

16,6 % |

11,1 % |

6,9 % |

|

Кредиты предприятиям, млрд.руб. |

19 971 |

22 499 |

29 541 |

31 636 |

32 344 |

33 301 |

|

рост к предыдущему периоду, % |

-0,4 % |

2,2 % |

3,0 % |

|||

|

рост год к году, % |

12,7 % |

12,7 % |

31,3 % |

18,1 % |

15,3 % |

12,7 % |

|

в т. ч. просроченная задолженность юр. лиц, млрд. руб. |

924 |

934 |

1 251 |

1 873 |

2 019 |

2 076 |

|

рост к предыдущему периоду, % |

2,4 % |

7,8 % |

2,8 % |

|||

|

рост год к году, % |

12,3 % |

1,0 % |

34,0 % |

64,7 % |

72,2 % |

65,9 % |

|

в % от объёма предоставленных кредитов |

4,6 % |

4,1 % |

4,2 % |

5,9 % |

6,2 % |

6,2 % |

|

Кредиты физ. лицам, млрд. руб. |

7 737 |

9 957 |

11 330 |

10 713 |

10 673 |

10 684 |

|

рост к предыдущему периоду, % |

-0,4 % |

-0,4 % |

0,1 % |

|||

|

рост год к году, % |

39,4 % |

28,7 % |

13,8 % |

-4,4 % |

-5,7 % |

-5,7 % |

|

в т. ч. просроченная задолженность физлиц, млрд. руб. |

313 |

440 |

668 |

873 |

866 |

864 |

|

рост год к году, % |

8 % |

41 % |

52 % |

35 % |

29 % |

29 % |

|

рост к предыдущему периоду, % |

1,5 % |

-0,7 % |

-0,3 % |

|||

|

в % от объёма предоставленных кредитов |

4,0 % |

4,4 % |

5,9 % |

8,1 % |

8,1 % |

8,1 % |

|

Прибыль текущего года (накопл.), млрд. руб. |

1 012 |

994 |

589 |

193 |

265 |

192 |

|

Прибыль (убыток) за месяц, млрд. руб. |

66,0 |

72,0 |

-73,0 |

|||

|

рост год к году (накопл.), % |

19,3 % |

-1,8 % |

-40,7 % |

-73,6 % |

-66,1 % |

-67,4 % |

|

ROAA Itm |

2,3 % |

1,9 % |

0,9 % |

0,1 % |

0,1 % |

0,2 % |

|

ROAЕ ltm |

18,2 % |

15,2 % |

7,9 % |

0,6 % |

0,9 % |

2,3 % |

|

Кредиты и средства, полученные от ЦБ РФ, млрд. руб. |

2 691 |

4 439 |

9 287 |

5 457 |

4 931 |

5 363 |

|

рост к предыдущему периоду, % |

-5,2 % |

-9,6 % |

8,8 % |

|||

|

рост год к году, % |

122,0 % |

65,0 % |

109,2 % |

-11,4 % |

-26,9 % |

-42,2 % |

|

в % к активам |

5,4 % |

7,7 % |

12,0 % |

7,0 % |

6,2 % |

6,5 % |

|

Средства клиентов (всего), млрд. руб. |

30 120 |

34 931 |

43 814 |

48 718 |

49 558 |

51 907 |

|

Средства предприятий на р/с, млрд. руб. |

5 707 |

6 516 |

7 435 |

8 359 |

8 733 |

8 905 |

|

рост к предыдущему периоду, % |

-4,4 % |

4,5 % |

2,0 % |

|||

|

рост год к году, % |

7,1 % |

14,2 % |

14,1 % |

31,8 % |

26,2 % |

19,8 % |

|

ДЕПОЗИТЫ ЮРЛИЦ, млрд. руб. |

9 620 |

10 838 |

17 008 |

18 375 |

18 517 |

19 018 |

|

рост к предыдущему периоду, % |

0,6 % |

0,8 % |

2,7 % |

|||

|

рост год к году, % |

15,0 % |

12,7 % |

56,9 % |

24,7 % |

19,6 % |

11,8 % |

|

ВКЛАДЫ ФИЗЛИЦ, млрд. руб. |

14 251 |

16 958 |

18 553 |

21 193 |

21 493 |

23 219 |

|

рост к предыдущему периоду, % |

-0,1 % |

1,4 % |

8,0 % |

|||

|

рост год к году, % |

20,0 % |

19,0 % |

9,4 % |

19,8 % |

18,8 % |

25,2 % |

|

СОБСТВЕННЫЙ КАПИТАЛ (по Базелю), млрд. руб. |

6 113 |

7 064 |

7 928 |

8 824 |

8 891 |

9009 |

|

рост к предыдущему периоду, % |

1,0 % |

0,8 % |

1,3 % |

|||

|

рост год к году, % |

16,6 % |

15,6 % |

12,2 % |

14,0 % |

13,1 % |

13,6 % |

|

в % к активам |

12,3 % |

12,3 % |

10,2 % |

11,3 % |

11,3 % |

10,9 % |

|

ДОСТАТОЧНОСТЬ КАПИТАЛА (Н1.0), % |

13,7 |

13,5 |

12,5 |

12,9 |

12,9 |

12,7 |

По данным таблицы сделаем выводы.

Прибыль российского банковского сектора за 2015 г. составила 192 млрд руб., сократившись в 3,1 раза по сравнению с результатами 2014 г. На результаты банков повлиял рост процентных расходов, а также рост потерь по кредитам и необходимость увеличения резервов.

За 2015 г. просроченная задолженность по кредитам (более 1 дня) выросла на 1,07 трлн руб. (в 2014 г. просроченная задолженность выросла на 0,58 трлн руб.). На этом фоне резервы банков на возможные потери в 2015 г. выросли на 1,35 трлн руб. (в 2014 г. — на 1,2 трлн руб.). Второе полугодие 2015 г. для банков было более результативным.

Исключением стал лишь декабрь, на результатах которого отразились убытки Внешпромбанка в размере 74,1 млрд руб. Результаты банков в 2015 г. были бы еще хуже, если бы не вливания со стороны акционеров частных банков на 156 млрд руб. Программа докапитализации через ОФЗпозволила 25 банкам увеличить капитал на 803 млрд руб.

Это стало главным фактором роста капитализации банковской системы в 2015 г. Помимо этого Сбербанк пролонгировал ранее привлеченный субординированный кредит от ЦБ на 500 млрд руб., который предстоял к погашению в 2018 г. Новые условия предполагают погашение займа через 50 лет с возможностью пролонгации. Норматив достаточности собственных средств (Н1.0) в целом по системе на 1 декабря составил 12,9 % при минимально требуемом значении показателя 10 %.

2.2 Проблемы банковской системы

С 1 января 2016 г. ЦБ в рамках внедрения Базель-III понизил требования к нормативам достаточности собственных средств с 10 % до 8 %, что компенсирует отмену ряда регуляторных послаблений и повышение коэффициентов оценки риска по некоторым классам активов.

Активы банковского сектора за 2015 год выросли на 6,9 %. Основной рост активов пришелся на 4-й квартал, за который активы банков выросли на 4,8 % по сравнению с 2,0 % роста за первые 9 месяцев текущего года.

Ключевыми драйверами роста активов банков в 4-м квартале стала девальвация рубля, поскольку порядка. 35 % активов банков сформировано в валюте. Так, в 4-м квартале курс USD/RUR вырос на 10 %, а курс евро вырос на 7 %.

Кроме того, рост активов банков был обеспечен увеличением подушки ликвидности за счет рекордного притока средств клиентов, который в свою очередь был обеспечен традиционным увеличением госрасходов в конце года. Так, расходы федерального бюджета в 4-м квартале составили 4,8 трлн руб. по сравнению с 3,5 трлн руб. во 2-м квартале (по данным Bloomberg).

Кредиты корпоративным клиентам за весь 2015 г. выросли на 12,7 %. Кредиты физическим лицам сократились на 5,7 %. Рост корпоративного кредитного портфеля в 2015 г. поддержал увеличение процентных доходов банков и стал основным драйвером роста активов банков. Причем, мы обращаем внимание, что наращивание кредитного портфеля произошло преимущественно за счет переоценки валютных кредитов. Рублевая часть корпоративного кредитного портфеля выросла всего на 1,7 %. Приток средств клиентовв банки в декабре продолжился, показав рекордную динамику, на фоне переоценки валютных остатков и традиционного «ударного» расходования средств бюджета в последний месяц года.

Объем вкладов населения увеличился за декабрь на 8,0 % до 23,2 трлн руб. За весь 2015 г. розничные депозиты выросли на 25,2 %. Приток депозитов населения в банки на протяжении всего 2015 г. поддерживался высокими процентными ставками. Кроме того, на фоне ухудшения макроэкономической конъюнктуры население увеличило склонность к сбережению, сокращая потребление дорогих товаров. Так, по данным AEB, продажи новых автомобилей в России в 2015 г. сократились на 35,7 %.

Объем депозитов и средств на счетах корпоративных клиентов вырос за декабрь на 8,8 % до 27,1 трлн руб. В целом за 2015 г. депозиты и средства на счетах организаций увеличились на 15,6 % (без учета валютной переоценки рост составил 2,7 %). Приток средств корпоративных клиентов в банки стимулировали высокие ставки, а также замедление инвестиций при увеличении прибыли В декабре банки увеличили заимствования у Банка России, что было обусловлено необходимостью возврата депозитов, ранее привлеченных от Федерального Казначейства.

Доля привлеченных от ЦБ РФ средств в пассивах банков выросла с 6,2 % до 6,5 %, а от Федерального Казначейства — сократилась с 1,4 % до 0,5 %. На протяжении 2015 г. доля государственного финансирования в пассивах банков устойчиво снижалась. Поскольку приток средств клиентов опережал динамику кредитования, банки использовали свободную ликвидность для сокращения задолженности перед ЦБ. Итоги банковского сектора за декабрь и весь 2015 г.отражают адекватную способность банков адаптироваться к ухудшению операционной среды.

Значительную поддержку отрасли оказал пакет антикризисных мер, реализованных ЦБ РФ и Правительством. Вместе с этим, если ухудшение макроэкономической конъюнктуры в 2016 г. продолжится, то отдельным банкам потребуются дополнительные меры поддержки. Подводя итоги, можно отметить ключевые факторы, оказавшие влияние на банковскую систему за последний год (хотя, это влияло и в 2014 году в меньшей мере, и влияет в 2016 году по сей день).

1) Во-первых, это снижение курса национальной валюты — рубля, одновременно — снижение цен на нефть, а также введенные санкции (коснувшиеся и банковской системы тоже, в том числе, отдельных банков, таких как «Банк Россия» и «СМП-Банк»). По мнению экспертов, банки России уязвимы в большей степени под влиянием западных санкций (в том числе, и по причине использования иностранных кредитов, иностранных платежных систем). Известно, что санкции затронули более 50 % активов российского банковского сектора вследствие ограничения доступа банков к европейскому и американскому рынкам капитала[8] [2].

2) Во-вторых, это политика Банка Росси по «зачистке» рынка от недобросовестных (по его мнению) банков, начатая с 2013 года. В части отзыва банковских лицензий 2015 год во многом стал рекордным. Лицензий лишились почти 100 банков или почти 15 % от работающих. Таких масштабов отзыва лицензий в России не было никогда. В последние годы отзыв лицензий, и соответственно расчистка банковского сектора, заметно ускорилась. Решительность Центробанка РФ в вопросе отзыва лицензий позволяет говорить о том, что «фантастический» сценарий сокращения числа работающих банков приобретает реальные очертания. В 2016 году эксперты РИА Рейтинг ожидают продолжения политики Центробанка РФ по отзыву лицензий у ненадежных по его мнению банков[9].

Если объективно проанализировать причины отзыва лицензий у банков в текущем году, то, в большинстве случаев, проблемы банков начинались задолго до текущего кризиса, а колебания курса рубля, рост просрочки и другие негативные проявления текущего года лишь усилили проблемы прошлого. В основном, проблемой были просроченные долги, участие в сомнительных операциях. В этом смысле «очистка» банковской системы назрела, так как наблюдаемая «токсичность» банковских активов имела тенденции к росту.

3) В третьих, проблемой банковского сектора является увеличение числа «проблемных» заемщиков: все больше клиентов запрашивает реструктуризацию и пролонгацию кредитов. Вследствие этого появилась острая необходимость создавать дополнительные резервы на возможные потери по ссудам, что влечет за собой рост расходов банка. В то же время, рост проблемных клиентов напрямую связан с кризисом экономики в целом, со снижением доходов населения. В целом в банковской системе РФ основной риск, связан с пассивами банков: плохая диверсификация фондирования (риск потери ликвидности); основной риск, связанный с активами банков: снижение объема кредитования, в результате, снижения спроса на кредитные продукты и снижения качества заемщиков (риск потери доходности)[10].

Главные задачи, стоящие в настоящее время перед банковской системой России — повышение устойчивости, укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков, усиление их защиты, повышение эффективности системы страхования вкладов.

С учетом этого необходимо осуществлять дальнейшее совершенствование правового обеспечения банковской деятельности, повышение эффективности банковского регулирования и банковского надзора, а также конкурентоспособности российских кредитных организаций. Поддержка государства может стать в ближайшем будущем основным фактором стабильной жизнедеятельности российской банковской системы России.

В связи с этим, уже предприняты определенные шаги, направленные на повышение эффективности и стабильности банковской системы России. Среди них решение Правительства РФ, подкрепленное уже принятыми законами и соответствующими правительственными актами, о взносе в АСВ облигаций федерального займа на сумму до 1 трлн. руб., которые должны быть размещены в субординированные обязательства коммерческих банков, в том числе попавших под санкционное давление, с целью их докапитализации.

Одновременно принят закон о повышении в двукратном размере максимальной суммы страховых выплат, что должно предотвратить отток средств со счетов. Также вступил в силу разработанный Правительством РФ закон, в соответствии с которым АСВ получило право на приобретение привилегированных акций или субординированных обязательств банков со сроком исполнения не менее 50 лет в целях увеличения их основного, уставного капитала, или капитала первого уровня[11]. В обозримой перспективе значительной прибыли в банковском секторе ожидать не следует, но и по наихудший сценарий реализован, скорее всего, не будет, а в 2016–2017 гг. ожидается увеличение доходности по операциям банковского сектора РФ, чему, несомненно, будет способствовать дальнейшее снижение ключевой ставки.

Таким образом, 2015 год для российских банков был очень непростым, о чем свидетельствуют как факты, так и статистические показатели. Основными тенденциями развития банковской системы России за 2013–2015 гг. являются: снижение прибыли российского банковского сектора за 2015 г. в 3,1 раза по сравнению с результатами 2014 г., рост процентных расходов, а также рост потерь по кредитам и необходимость увеличения резервов, темпы роста активов российских банков по итогам 2015 г. замедлились до 6,9 % в годовом выражении.

Основными факторами замедления роста банков стало сокращение кредитования населения, а также снижение темпов роста корпоративного кредитного портфеля. Ключевыми факторами, оказавшими влияние на банковскую систему были девальвация рубля, снижение цен на нефть, санкции (в том числе, против банков), а также общий кризис экономики, повлекший снижение доходов клиентов банков, их платежеспособности. Для дальнейшего развития банковской системы РФ необходимо повышение ее устойчивости, укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков, усиление их защиты, повышение эффективности системы страхования вкладов.

Заключение

Таким образом, из выше изложенного видно, что банки существуют с давних времен и регулярно развиваются и усовершенствуются. В современном обществе банки занимаются самыми разнообразными видами операций, главным в сущности банка, его основой, можно при этом считать организацию денежно-кредитного процесса и эмитирование денежных знаков. Банковская система состоит из универсальных и специализированных банков, эмиссионного банка. Центральный банк играет ведущую роль - роль банка банков. Элементами Банковской системы являются банки, специальные финансовые институты, выполняющие банковские операции, но не имеющие статуса банка, а также некоторые дополнительные учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов.

В данной курсовой работе было проведено исследование банковской системы в общем и в Российской Федерации в частности. На основе изложенной информации можно судить о том, что роль банковской системы в экономике любой страны чрезвычайно велика. Строгое «разделение властей», то есть, определение четких границ полномочий и разделение сфер влияния между Центральным банком и коммерческими банками способно значительно повысить эффективность работы банковской системы, что поможет развитию экономики страны.

Можно сделать выводы о довольно грамотном функционировании банковской системы на данном этапе в двухуровневой форме. Именно данная форма банковской системы позволяет наиболее рационально, рентабельно и стабильно функционировать банкам разных стран и в частности в Российской Федерации. Двухуровневая система состоит из вышестоящего яруса - Центрального банка страны и нижестоящего яруса - коммерческих банков и других финансово-кредитных учреждений. Так же не стоит забывать о том, что в банковскую систему входят предприятия осуществляющие обслуживание банковской деятельности.

В данной курсовой работе довольно четко рассмотрены особенности деятельности Банка России и все, что связано с нашей страной и функционированием в ней банковской системы. Рассмотрены коммерческие банки на территории Российской Федерации, принципы их деятельности. А также не остались без внимания функции, цели и задачи как коммерческих банков, так и Центрального банка.

Также анализу подлежало обеспечение устойчивого развития коммерческих банков, поскольку данный вопрос довольно актуален в настоящее время. На основе исследования данного вопроса были сделаны выводы о том, что стабильность функционирования банков зависит не только от состояния экономики в стране и в мире, но и от рационального ведения политики банка, основываясь на достоверных показателях, верно сформулированных планах деятельности и функционирования деятельности банка. Устойчивость банковской деятельности поэлементно формирует общую устойчивость банковской системы. Поэтому существует множество классифицированных показателей устойчивости развития и функционирования коммерческих банков.

Совершенствование структуры банковского сектора будет способствовать достижению основных целей его развития, определенных настоящим документом, прежде всего повышению его экономической роли, удовлетворению спроса на банковские услуги, более качественному выполнению функций по трансформации сбережений в кредиты и инвестиции и развитию конкуренции в банковском бизнесе.

Список использованных источников

- Адмаев В. Банковский сектор в 2016 году. Прогноз [Электронный ресурс]. — URL: // http://fip-expert.ru/main/339-bankovskiy-sektor-v-2016-godu-prognoz.html

- Балаболин В. Г. Банковское дело. учебное пособие. – Екб. : УрГСХА , 2015. – 143 с.

- Банковское дело: учебник для бакалавров / Т. М. Костерина; Моск. гос. ун-т экономики, статистики и информатики (МЭСИ). — 2-е изд., перераб. и доп. — М.: Юрайт, 2012. — 332 с.

- Банковское дело: учебник для студентов бакалавриата, аспирантов / [авт. кол.: О. И. Лаврушин, Н. И. Валенцева, Г. Г. Фетисов и др.]; под ред. О. И. Лаврушина; Фин. ун-т при Правительстве РФ. — 10-е изд., перераб. и доп. — М.: КНОРУС, 2013. — 800 с.

- Банковское дело: учебник для студентов вузов, обуч. по направл. подготовки бакалавров и магистров / Е. Б. Стародубцева. — М.: ФОРУМ: ИНФРА-М, 2014. — 464 с.

- Безуглова Н. В. Банковская система России // ЭКО. Экономика и организация промышленного производства. – 2016. - № 3. - С. 93-105.

- Голубев С. А. Роль Центрального банка Российской Федерации в регулировании банковской системы страны. - М. : Юстицинформ , 2014. - 191 с.

- Гражданский кодекс РФ [Электронный ресурс] // Статья 55. Представительства и филиалы юридического лица. Режим доступа: http://stgkrf.ru/55

- Итоги работы банковского сектора в 2015 году и прогнозы на будущее [Электронный ресурс]. — URL: // http://riarating.ru/banks_study/20151225/630005336.html

- Кобрянов А. С., Часовников С. Н. Системные проблемы Российского банковского сегмента в период кризиса 2014–15 гг. [Электронный ресурс]. — URL: http://www.nauteh-journal.ru/index.php/---ep15–11/1664-a

- Консультант плюс [Электронный ресурс] // Федеральный закон (ред. от 13.07.2015) «О банках и банковской деятельности». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5842/6833df0e9ef08568539f50f01a3a53c29505430e/

- Обзор банковского сектора [Электронный ресурс]. — URL: http://www.cbr.ru

- Орлов С. Н. Регулирование развития потенциала банковской системы региона в банковской системе РФ. – Екб. : Ин-т экономики УрО РАН , 2013. - 66 с.

- Поздышев В. А. Развитие банковского регулирования в России в 2015 году / В. А. Поздышев //Деньги и кредит. -2016. — № 1. — С.12–13.

- Саркисянц А. Г. Банковская система России и ее реформирование // Финансы. – 2014. - № 2. - С. 12-15.

- Солнцев О. Г. Российская банковская система: смена модели развития // Проблемы прогнозирования. – 2014. - № 2. - С. 41-65.

- Соловьева С. В. Банковская система: тормоз или стимулятор экономического роста. [В России] // Финансы. – 2013. - № 11. - С. 26-28.

- Сухов М. И. Актуальные вопросы развития банковского сектора Российской Федерации / М. И. Сухов //Деньги и кредит. — 2016. — № 2. — С.23–25.

- Тосунян Г. А. Антикризисная тактика и стратегия: взаимодействие банков и регуляторов / Г. А. Тосунян //Деньги и кредит. — 2016. — № 3. — С.24–28.

- Эриашвили Н. Д. Банковское дело. – М. : ЮНИТИ , 2014. – 518 с.

-

Банковское дело. Лаврушин О.И., ред. Издательство – М.: КноРус, 2008. ↑

-

Банковское дело: учебник для студентов вузов, обуч. по направл. подготовки бакалавров и магистров / Е. Б. Стародубцева. — М.: ФОРУМ: ИНФРА-М, 2014. — 464 с. ↑

-

Консультант плюс [Электронный ресурс] // Федеральный закон (ред. от 13.07.2015) «О банках и банковской деятельности». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5842/6833df0e9ef08568539f50f01a3a53c29505430e/ ↑

-

Банковское дело: учебник для бакалавров / Т. М. Костерина; Моск. гос. ун-т экономики, статистики и информатики (МЭСИ). — 2-е изд., перераб. и доп. — М.: Юрайт, 2012. — 332 с. ↑

-

Банковское дело: учебник для студентов бакалавриата, аспирантов / [авт. кол.: О. И. Лаврушин, Н. И. Валенцева, Г. Г. Фетисов и др.]; под ред. О. И. Лаврушина; Фин. ун-т при Правительстве РФ. — 10-е изд., перераб. и доп. — М.: КНОРУС, 2013. — 800 с. ↑

-

Сухов М. И. Актуальные вопросы развития банковского сектора Российской Федерации / М. И. Сухов //Деньги и кредит. — 2016. — № 2. — С.23–25. ↑

-

Обзор банковского сектора [Электронный ресурс]. — URL: http://www.cbr.ru ↑

-

Итоги работы банковского сектора в 2015 году и прогнозы на будущее [Электронный ресурс]. — URL: // http://riarating.ru/banks_study/20151225/630005336.html ↑

-

Кобрянов А. С., Часовников С. Н. Системные проблемы Российского банковского сегмента в период кризиса 2014–15 гг. [Электронный ресурс]. — URL: http://www.nauteh-journal.ru/index.php/---ep15–11/1664-a ↑

-

Адмаев В. Банковский сектор в 2016 году. Прогноз [Электронный ресурс]. — URL: // http://fip-expert.ru/main/339-bankovskiy-sektor-v-2016-godu-prognoz.html ↑

-

Тосунян Г. А. Антикризисная тактика и стратегия: взаимодействие банков и регуляторов / Г. А. Тосунян //Деньги и кредит. — 2016. — № 3. — С.24–28. ↑

- Порядок организации и проведение аудита соблюдения трудового законодательства и расчетов с персоналом по оплате труда

- Понятие и признаки правового государства (Конституционно- правовые основы России как правового государства )

- Методы принятия управленческих решений (Понятие и сущность моделирования )

- Анализ внешней и внутренней среды организации (ООО «Major Auto»)

- Служебные изобретения, полезные модели и промышленные образцы

- Реорганизация юридических лиц (Правовая природа института реорганизации юридического лица)

- Нотариат в РФ ( Понятие и сущность нотариата РФ)

- Менеджмент жалоб в индустрии гостеприимства (CRM – система управления взаимоотношениями с клиентами)

- Финансово-хозяйственная деятельность спортивной лиги (Методы и организация исследования менеджмента спортивной организации КОГАУ «ВятСШОР»)

- Лицензирование отдельных видов предпринимательской деятельности (Понятие лицензирования как процедуры и процесса в сфере легитимации предпринимательской деятельности)

- Управления Каналами сбыта в системе товародвижения реально существующей организации ООО «Артис Т»

- Структурное программирование