Банковская гарантия как способ обеспечения исполнения обязательств

Содержание:

Введение

Институт банковской гарантии применяется, прежде всего, в хозяйственной жизни общества как один из способов обеспечения исполнения обязательств.

В течение долгого периода времени институт банковской гарантии в российском обществе формировался в качестве надежного способа обеспечения обязательств. Однако с периода кризиса 2008-2010 года, в судебной практике появилось множество исков, оспаривающих банковскую гарантию, когда принципал просил суд признать банковскую гарантию недействительной, что уменьшило привлекательность банковской гарантии в глазах бенефициара и с учетом дороговизны банковской услуги в выдаче банковской гарантии, сделало институт банковской гарантии непривлекательным.

Банковская гарантия применяется при заключении договора поставки, при страховании поставщиком от невыполнения покупателем обязанности по оплате товара (на случай неплатежеспособности или недобросовестности покупателя). Поэтому помимо условия о залоге или регулировании момента перехода права собственности обязательство по оплате может быть дополнительно обеспечено предоставлением банковской гарантии.

Смысл банковской гарантии исполнения обязательств по контракту состоит в том, что банк по просьбе исполнителя по договору (принципала) предоставляет заказчику по договору (бенефициару) документ, подтверждающий обязательство банка выплатить бенефициару определенную сумму денег в случае неисполнения исполнителем взятых на себя обязательств.

Использование банковской гарантии несет в себе ряд преимуществ для каждой из сторон:

- для заказчика по договору банковская гарантия является обеспечительной мерой надлежащего исполнения заказа, что приводит тем самым к минимизации его рисков;

- для исполнителя по договору предоставление банковской гарантии позволяет выйти на обширный рынок государственного заказа и крупных

корпораций;

- для банка, предоставляющего гарантию, преимущество заключается в получении дополнительного непроцентного дохода.

Актуальность данной темы исследования заключается в том, что банковская гарантия является эффективным и надежным средством минимизации рисков при исполнении договоров между контрагентами, в связи с чем необходимо уделять особое внимание вопросам оформления договоров о предоставлении банковских гарантий.

Целью работы является комплексное исследование правового регулирования банковского гарантии как способа обеспечения обязательства в Российском праве, а также внесение предложений по совершенствованию действующего гражданского законодательства в данной сфере.

Для этого необходимо решить следующие задачи:

- рассмотреть сущность банковской гарантии;

- изучить содержание, формы и виды банковской гарантии;

- определить порядок выдачи, исполнения и прекращения обязательств по банковской гарантии;

- рассмотреть проблемы обеспечительной функции банковской гарантии, вытекающие из судебной практики;

- выявить основные предложения по внесению изменений в институт банковской гарантии.

Предметом исследования являются отношения, возникающие между сторонами, то есть, кредитной организацией и клиентом.

Объектом исследования являются нормативно-правовые акты, регулирующие отношения, вытекающие из договора банковской гарантии.

Настоящее исследование проведено на основе использования таких методов, как исторический, метод наблюдения, статистический метод, проведено обобщение судебной практики,

В процессе исследования была использована учебная и публицистическая литература, а также электронные ресурсы, журнальные и газетные статьи.

1 Сущность, виды и правовые основы регулирования отношений по банковской гарантии в гражданском праве

1.1 Сущность банковской гарантии

Банковская гарантия это целый институт гражданского права, текстуально отраженный в Гражданском кодексе. Появление данного института в российском законодательстве произошло при рецепции международного права. В первую очередь речь идет об унифицированных правилах, разработанных Международной торговой палатой.[1] Кроме того, данный правовой институт появился в гражданском законодательстве под названием «банковской гарантии», хотя в первоисточниках таких дефиниций нет (там этот институт носит название «договорной гарантии», «гарантии по требованию»).

Положения о банковской гарантии, закрепленные в ГК РФ, носят достаточно общий характер, что влечет за собой их различные толкования.

До введения в действие Гражданского кодекса Российской Федерации 1995 г. гарантия рассматривалась как разновидность договора поручительства. Как известно, поручительство является дополнительным (акцессорным) обязательством по отношению к основному обязательству. Поручитель и должник солидарно отвечают перед кредитором за исполнение основного обязательства.

В СССР использование банковской гарантии как способа обеспечения исполнения обязательств в основном осуществлялось внешнеторговыми организациями. Гарантии выдавались в обеспечение оплаты импортных поставок машино-технической продукции, продовольствия и товаров народного потребления, а также по контрактам на подрядное строительство социально значимых объектов за рубежом. Широкое распространение получили гарантии по сделкам, связанным с заграничным судоходством.

1995 г. ознаменовался событием, имеющим принципиальное значение как для банков, так и для хозяйствующих субъектов Российской Федерации: Гражданский кодекс ввел новый институт банковской гарантии, при разработке норм которого были использованы международные правила и обычаи. С этих пор банковская гарантия перестала рассматриваться как разновидность договора поручительства. Обязательство гаранта стало носить независимый от основного обязательства характер. Это означает, что гарант отвечает по своему обязательству как основной должник.

Согласно статье 368 «Понятие банковской гарантии» Гражданского кодекса Российской Федерации в силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об её уплате (п. 8 ч. 1 ст. 5).[2]

Если мы будем исследовать понятие банковской гарантии с экономической точки зрения, то увидим, что банковская гарантия - выдаваемое банком-гарантом поручительство за выполнение клиентом либо другим лицом денежных или иных обязательств, В случае невыполнения этих обязательств банк, выдавший гарантию, несет ответственность по долгам заемщика в пределах, оговоренных в гарантии. Банковская гарантия выдается под соответствующее обеспечение.[3]

В экономическом словаре находим такое определение: банковская гарантия - поручительство банка-гаранта за выполнение денежных обязательств своего клиента; при неуплате клиентом в срок это сделает банк. Выдается под соответствующее обеспечение.[4]

Мы можем сделать вывод, что сегодня банковская гарантия это один из способов обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об её уплате.

Особенность банковской гарантии состоит в том, что гарантию может выдать не только банк, но и страховая организация. Но, как показывает практика последних лет, страховая организация не выдает банковские гарантии, по причине того, что Федеральный закон «О банках и банковской деятельности» относит выдачу банковских гарантий к числу банковских операций, в результате чего банковские гарантии, выданные страховыми компаниями, могут быть признанными недействительными.

Банковская гарантия находит применение в областях, ранее не пользовавшихся подобным институтом гражданского права. Так, финансовое обеспечение туристической деятельности всех туроператоров, зарегистрированных на территории Российской Федерации, в качестве одного из способов, может обеспечиваться банковской гарантией (ч. 1 и 2 ст. 4.1 ФЗ № 132-ФЭ).[5]

При этом, закон устанавливает, что банковская гарантия должна обеспечивать надлежащее исполнение туроператором обязательств по всем договорам о реализации туристского продукта, заключаемым с туристами и (или) иными заказчиками непосредственно туроператором либо по его поручению турагентами (ч. 1 ст. 17.1 ФЗ № 132-ФЗ).[6]

Нарушение туроператором установленного законодательством порядка определения размера финансового обеспечения при осуществлении туристской деятельности влечет за собой административную ответственность по ч. 2 ст. 14.51 КоАП РФ.[7]

Широко регламентировано использование банковской гарантии при государственных закупках, так способом обеспечения исполнения контракта может быть банковская гарантия или внесение денежных средств на указанный заказчиком счет, на котором в соответствии с законодательством РФ учитываются операции с поступающими ему средствами. Выбор способа принадлежит поставщику (подрядчику, исполнителю).[8]

В правоотношениях, возникающих из банковской гарантии, участвуют:

- гарант - лицо, которое выдало по просьбе другого лица письменное обязательство уплатить кредитору последнего денежную сумму в соответствии с условиями банковской гарантии;

- принципал - лицо, являющееся должником по обязательству, исполнение которого обеспечивается банковской гарантией, выданной гарантом по его просьбе;

- бенефициар - лицо, в пользу которого как кредитора принципала выдается банковская гарантия.

Следует также учитывать, что в настоящее время предоставлять банковскую гарантию могут следующие организации:

- банки - кредитные организации (ст. 1 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности»)[9], которые имеют исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц;

- кредитные организации - юридические лица, которые для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеют право осуществлять банковские операции, предусмотренные Законом № 395-1;

- страховые организации - учреждения, созданные в соответствии с Законом Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» (ред. от 29.11.2010) и получившие лицензию на осуществление страховой деятельности.

Исчерпывающий перечень категорий субъектов, обладающих правом выдачи банковской гарантии, объясняется тем, что в российском законодательстве речь идет именно о банковской гарантии, а не просто о гарантиях по первому требованию, предусмотренных Унифицированными правилами 1992 г., по которым гарантами могут становиться любые юридические и физические лица. Принципалами и бенефициарами могут быть как юридические, так и физические лица.

Использование банковской гарантии помогает каждому участнику гарантийной операции достигать определенных целей.

Так, для бенефициара банковская гарантия - это возможность быстро получить денежные средства, не прибегая к судебному разбирательству.

Нередко рассмотрение споров в судебном порядке - длительный и дорогостоящий процесс. При этом, даже выиграв спор, не всегда можно считать вопрос урегулированным. Так, в случае неплатежеспособности ответчика исполнение судебного решения может потребовать значительных усилий и времени.

Для принципала получение гарантии - это подтверждение его финансовой устойчивости и свидетельство его способности выполнять договорные обязательства, а также возможность не отвлекать денежные ресурсы в размещение депозита в тех случаях, когда депозит как способ обеспечения основного обязательства может быть заменен банковской гарантией. К тому же, если договором предусмотрен авансовый платеж, банковская гарантия может рассматриваться как один из инструментов торгового финансирования.

Банк выдает гарантию после тщательного анализа комплекта финансовых и юридических документов принципала, а также изучения условий договора, в обеспечение которого выдается банковская гарантия.[10]

Для гаранта выдача гарантии - это возможность расширить сферу своего сотрудничества с клиентом и получить вознаграждение за принятие риска.

При рассмотрении вопроса о выдаче гарантии банк может устанавливать для клиента-принципала определенные условия, после выполнения которых гарантия будет выдана, а также запрашивать у принципала различные документы, по форме и содержанию удовлетворяющие гаранта, формы бухгалтерской отчетности и т.д.

На рисунке 1 показано, как происходит использование банковской гарантии покупателем при нарушении продавцом договорных обязательств.

┌─┐ Аванс

┌────────────┐───────────┤5├──────────>┌───────────┐

│ Покупатель │ Договор └─┘ │ Продавец │

│(бенефициар)│ поставки ┌─┐ │(принципал)│

└───────┬────┘<──────────┤1├──────────>└─┬─────────┘

/│\ │ /│\ └─┘ │ /│\

│ │ │ ┌┴┐ │

│ │ └─────────────┐ │2│ │

│ │ │ └┬┘ │

│ ┌┴┐ │ │ │

│ │6│ │ │ Соглашение

│ └┬┘ │ │ о выдаче

│ │ │ │ банковской

│ │ │ │ гарантии

│ │ │ │ │

│ Требование │ Просьба │

│ │платежа │ о выдаче │

│ │ │ гарантии │

│ │ │ ┌─┐ │ │

│ │ └─┤7├┐Платеж в │ ┌┴┐

│ │ └─┘│ счет │ │3│

│ └───────────────────┐ │гарантии │ └┬┘

│ │ └───────┐ \│/ \│/

Гарантия ┌─┐ └────────>Банк продавца

возврата─────────────┤4├────────────(банк-гарант)

аванса └─┘

Рисунок 1. Механизм использования банковской гарантии возврата аванса в качестве обеспечения договора поставки[11]

Продавец и покупатель заключили договор поставки (1). По договоренности сторон в условия договора включено положение о том, что поставка товара будет производиться продавцом после получения от покупателя аванса в сумме, определенной в договоре. При этом аванс будет переведен покупателем после получения им банковской гарантии возврата аванса.

В данном случае обеспечительная функция банковской гарантии заключается в том, что третье лицо (банк-гарант) принимает на себя обязательство за счет собственных средств уплатить покупателю сумму, равную сумме аванса, если продавец не выполнит свои обязательства по надлежащей поставке товара и откажется добровольно вернуть полученный от покупателя аванс.

Для получения банковской гарантии возврата аванса продавец (принципал) обращается в свой банк с просьбой о выдаче гарантии в пользу покупателя (2).

Банк рассматривает просьбу принципала и при положительном решении извещает его о принятом решении и условиях выдачи гарантии, после чего направляет принципалу для подписания соглашение о выдаче банковской гарантии и иную документацию в соответствии с принятым банком решением.

После подписания принципалом и гарантом соглашения о выдаче банковской гарантии (3), а также, в случае необходимости, иных документов банк выдает банковскую гарантию в пользу покупателя (бенефициара) (4).

Получив банковскую гарантию и проверив ее условия, бенефициар осуществляет авансовый платеж (5).

В случае неисполнения или ненадлежащего исполнения принципалом обязательств по договору и отказа вернуть авансовые средства бенефициар выставляет гаранту требование платежа (6). Требование должно быть представлено в письменной форме до окончания срока действия гарантии и оформлено в соответствии с условиями гарантии. Если условия гарантии предусматривают, что к требованию должны быть приложены документы, указанные в гарантии, то они должны быть приложены и оформлены так, как указано в гарантии.

Гарант, получив требование по гарантии, извещает об этом принципала и рассматривает заявленное требование на предмет соответствия условиям гарантии. Если по формальным признакам требование соответствует условиям гарантии, гарант производит платеж (7).

Следует отметить, что оценка гарантом требования по гарантии осуществляется по следующему принципу: требование должно быть заявлено до окончания определенного в гарантии срока действия и в соответствии с условиями гарантии.[12]

1.2 Содержание, форма и виды банковской гарантии

Банковские гарантии можно классифицировать по различным признакам. В зависимости от характера обязательств, исполнение которых обеспечивается выдачей банковской гарантии, выделяют: тендерные гарантии; гарантии исполнения; гарантии возврата платежа.

В зависимости от того, имеет ли гарант право отозвать выданную гарантию или нет, банковские гарантии можно разделить на отзывные и безотзывные. По общему правилу надлежащим образом выданная банковская гарантия не может быть отозвана гарантом, если в ней не предусмотрено иное (ст. 371 ГК).[13] Право на отзыв гарантии может быть безусловным или зависеть от наступления определенных условий (например, признания принципала неплатежеспособным, изменения содержания обеспечиваемого обязательства). Право на отзыв гарантии должно соответствовать условиям соглашения принципала и гаранта о выдаче банковской гарантии. Если гарант, обладающий правом отзыва, реализует свое право, то с момента получения бенефициаром письменного сообщения гаранта об отзыве гарантии обязательства гаранта, вытекающие из нее, прекращаются. Но если гарант не использовал право на отзыв гарантии, а бенефициар предъявил к нему требование об исполнении обязательства, вытекающего из банковской гарантии, то гарант не имеет права ее отозвать, так как его право на отзыв пресекается фактом предъявления требования бенефициаром. Отзыв гарантии, выданной гарантом на условиях безотзывности, юридически ничтожен и не прекращает обязательства гаранта по ней.

В зависимости от того, имеет или не имеет бенефициар право передавать другому лицу свои требования к гаранту, предусмотренные в банковской гарантии, банковские гарантии подразделяются на передаваемые и непередаваемые. По общему правилу право требования к гаранту, принадлежащее бенефициару по банковской гарантии, не может быть передано другому лицу, если в гарантии не предусмотрено иное (ст. 372 ГК). Передача права требования по банковской гарантии подчиняется нормам гл. 24 ГК[14] об уступке права требования (цессии). Условия и порядок передачи бенефициаром права требования должны быть оговорены в самой банковской гарантии. Включение в банковскую гарантию условия о возможности передачи бенефициаром права требования третьему лицу должно быть оговорено в соглашении гаранта с принципалом. Если гарантия вопреки соглашению гаранта с принципалом выдается бенефициару с правом передачи требования из нее третьему лицу, то гарант теряет право регрессного требования к принципалу, а сама банковская гарантия приобретает абстрактный характер.[15]

В тексте гарантии должны быть ясно и недвусмысленно указаны условия, при наступлении которых у бенефициара возникает право предъявления требования по гарантии, а у гаранта - обязанность произвести платеж, поскольку гарант при оценке заявленного требования должен руководствоваться принципом независимости банковской гарантии от основного обязательства, определенным ст. 370 Гражданского кодекса Российской Федерации: «Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство».[16]

Под понятием «основное обязательство» подразумевается обязательства принципала перед бенефициаром, вытекающие из условий договора, конкурсной документации, требований законодательных актов, в обеспечение выполнения которых выдана банковская гарантия.

Опираясь на многолетний практический опыт работы в области гарантийного бизнеса, можно сделать вывод, что анализ условий банковской гарантии необходим по каждой гарантийной сделке.

Для упрощения анализа условия гарантий можно схематично разделить на две группы: существенные, которые обязательно должны быть включены в гарантию, и факультативные, которые не являются обязательными и по договоренности сторон могут быть включены дополнительно к существенным условиям.

С учетом положений параграфа 6 «Банковская гарантия» гл. 23 Гражданского кодекса Российской Федерации и международной банковской практики проведения гарантийных операций к существенным условиям банковской гарантии могут быть отнесены следующие условия:

1) наименование гаранта;

2) сумма гарантии;

3) срок действия гарантии;

4) наименование бенефициара;

5) ссылка на основное обязательство, обеспечиваемое банковской гарантией. Если основное обязательство предусматривает выставление нескольких гарантий, в преамбуле гарантии должны быть ссылка и (или) описание конкретного обеспечиваемого гарантией обязательства;

6) описание документов, против которых производится платеж по гарантии.[17]

К факультативным условиям относятся иные условия банковской гарантии, которые включаются в текст гарантии в зависимости от специфики основного обязательства и договоренности сторон. Например, условие о вступлении гарантии в силу после определенного события, указанного в гарантии, условие о порядке уменьшения суммы гарантии, условие об уступке прав требования по гарантии и т.п.

При рассмотрении условий гарантии с точки зрения защиты интересов клиента в зависимости от того, какой стороной по гарантии - принципалом или бенефициаром - он является, следует учитывать, что условия гарантии могут усиливать или ослаблять его позицию.

Для удобства анализа условий банковских гарантий с точки зрения защиты интересов бенефициара или принципала независимо от того, являются ли они существенными или факультативными, их можно разделить следующим образом:

- условия банковских гарантий, отвечающие интересам бенефициара;

- условия банковских гарантий, отвечающие интересам принципала.

В таблицах 1 и 2 приведены условия гарантий, наиболее часто

встречающиеся в практике.

Таблица 1

Условия банковских гарантий, отвечающие интересам бенефициара[18]

|

Условие о платеже по первому письменному требованию бенефициара без представления каких-либо документов |

|

Условие об уплате процентов за пользование авансовым платежом за период с даты поступления аванса до даты его возврата |

|

Условие о сроке осуществления гарантом платежа по гарантии |

|

Условие об уменьшении суммы гарантии после получения письменного согласия бенефициара на такое уменьшение |

Проверка условий гарантий банком-гарантом. При получении от принципала просьбы о выдаче банковской гарантии банк-гарант должен тщательно изучить основное обязательство и определить, какие обязательства будут обеспечиваться банковской гарантией.

Если основным обязательством предусматривается выставление нескольких банковских гарантий на различные этапы работ или поставок, то такие положения должны быть отражены в договоре. Как правило, несколько гарантий выдаются по крупным подрядным договорам, и в договоре такие положения содержатся.

Далее необходимо убедиться, что срок гарантии покрывает срок выполнения обязательства, в обеспечение которого выдается гарантия.

Таблица 2

Условия банковских гарантий, отвечающие интересам принципала[19]

|

Условие о платеже по гарантии против заявления бенефициара с приложением документов, содержащих доказательства нарушения принципалом основного обязательства |

|

Условие о вступлении гарантии в силу после наступления определенного события, указанного в гарантии |

|

Условие о том, что требование платежа не может быть заявлено ранее указанной в гарантии календарной даты |

|

Условие об автоматическом уменьшении суммы гарантии против представления принципалом в банк-гарант копий документов, указанных в гарантии и свидетельствующих о выполнении им основного обязательства |

|

Условие о том, что требование платежа по гарантии должно быть получено банком-гарантом не позднее определенной календарной даты |

Следует подчеркнуть, что выдача гарантии со сроком действия, который короче срока выполнения обязательств по договору, противоречит существу банковской гарантии: в этом случае в гарантии изначально отсутствует ее обеспечительная функция. Такие гарантии признаются российскими судами недействительными.

Одновременно с изучением основного обязательства банк проверяет наличие в тексте запрашиваемой гарантии существенных условий. Если в гарантии есть факультативные условия, банк устанавливает целесообразность включения этих условий в текст гарантии, исходя из специфики основного обязательства. Все условия должны быть подробно описаны в гарантии.

Банкам следует избегать выдачи гарантий с неясными или неопределенными условиями, чтобы в случае получения претензии по гарантии не оказаться в ситуации, при которой невозможно однозначно определить, соответствует ли заявленное требование условиям гарантии или нет.

Оценка гарантом документов, приложенных к требованию бенефициара, будет зависеть в том числе и от согласия принципала с заявленным требованием. В противном случае, произведя платеж по гарантии и обратившись к принципалу с просьбой в порядке регресса возместить платеж, банк рискует получить отказ принципала от возмещения платежа, основанный на том, что, по мнению принципала, бенефициаром были представлены не те документы.

Согласование условий гарантии. Для обеспечения баланса интересов сторон некоторые банки разрабатывают типовые формы гарантий и рекомендуют своим клиентам использовать их по стандартным операциям.

Что касается нестандартных операций, то в этих случаях типовая форма может быть использована как основа текста гарантии и после доработки, но до подписания договора, проект гарантии должен быть согласован между контрагентами и банком, который будет выдавать гарантию.

Следует отметить, что согласование текста гарантии до подписания договора имеет большое значение. Особенно это касается ситуаций, когда проект гарантии включается в договор в качестве приложения к нему и является его неотъемлемой частью.

Так, включение в договор проекта гарантии без предварительного согласования с банком, который будет выдавать гарантию, может привести к отказу банка в выдаче гарантии по предлагаемой форме по тем или иным причинам, например при наличии в тексте гарантии противоречащих друг другу условий.

В практике встречаются случаи, когда после разъяснений банка о том, что интересы клиента нарушены, последний настаивает на изменении текста гарантии, ранее согласованного с контрагентом.

Такие ситуации приводят к задержке выдачи гарантии и разрешаются только после внесения изменений в ее проект путем подписания соответствующего дополнения к договору.

Вместе с тем нельзя не сказать и о фактах отказа бенефициаров от внесения каких-либо изменений в проект гарантии. Часто бенефициары настаивают на выдаче гарантии по предлагаемым ими формам или по формам, утвержденным нормативными актами российских либо зарубежных государственных органов.

В этих случаях задача банка заключается в том, чтобы предупредить клиента о возможных негативных последствиях, вытекающих из тех или иных условий гарантии.

В заключение хотелось бы отметить, что в настоящее время гарантийный бизнес становится одним из наиболее динамично развивающихся и востребованных направлений банковской деятельности.[20]

Таким образом, объем и детали условий, входящих в содержание банковской гарантии, должны соответствовать требованиям, содержащимся в соглашении между гарантом и принципалом о выдаче гарантии. Однако в тексте банковской гарантии всегда должны быть указаны: наименование гаранта; сумма, на которую выдана гарантия; срок, на который она выдана.

2 Процедура реализации и прекращения прав по банковской гарантии

2.1 Процесс предоставления банковской гарантии

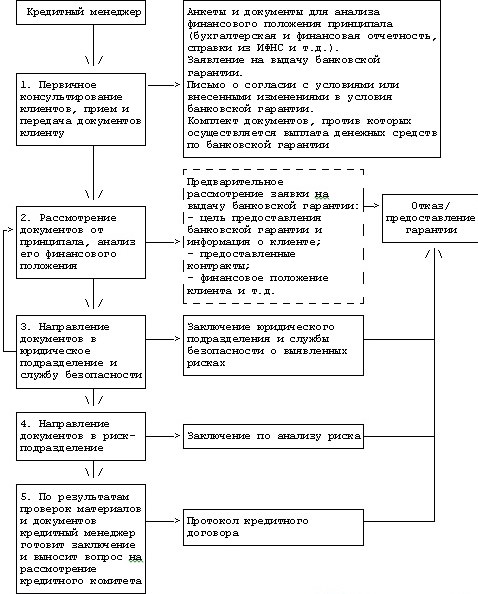

Банковская гарантия может рассматриваться как полноценный кредитный продукт, с одной лишь разницей, вместо кредита в денежной форме, банк дает обязательство произвести платеж. В остальном отличия незначительны. Но стоит заметить, что вознаграждение банку за выдачу гарантии значительно ниже, чем процентные ставки по кредиту. Это является немаловажным фактором, определяющим финансовую привлекательность банковской гарантии. Сам процесс выдачи банковской гарантии может выглядеть так, как показано в Приложении 1.[21]

Первый этап процесса выдачи банковской гарантии заключается в консультировании клиентов кредитным менеджером в отношении видов предоставляемых банком гарантий, размера единовременных комиссий за выдачу гарантий, размера ежемесячной комиссии, предоставления в залог обеспечения в случае значительных сумм гарантий (например, 30 - 100% покрытия для гарантии в рублях, 120% для гарантии в иностранной валюте) и т.д. В случае согласия клиента с условиями предоставления гарантии им оформляется заявка, где должны быть указаны сумма гарантии, цель финансирования, наименование бенефициара, в пользу которого выдается гарантия, срок и согласие на предоставление обеспечения (например, вексель банка, гарантийный депозит, в отдельных случаях может требоваться залог недвижимости или другие виды обеспечения) и т.д. Если принципал обращается в банк, но не имеет расчетного счета в нем, то в заявке указываются общие сведения о клиенте и данные о его финансовом состоянии. К заявке на предоставление банковской гарантии клиент прилагает пакет сопроводительных документов (бухгалтерскую отчетность за два завершенных года и за текущие месяцы текущего года, расшифровки к отчетности, справки о задолженности перед бюджетными и внебюджетными фондами, по налогам и сборам, перед другими кредитными организациями, информацию о кредитной истории, ссудной и просроченной задолженности и т.д.), то есть пакет документов, аналогичный пакету для получения обычного кредита.

Второй этап процесса выдачи банковской гарантии - кредитный анализ, то есть изучение кредитным менеджером деятельности клиента. Сотрудники кредитного подразделения изучают репутацию клиента и определяют его кредитоспособность, анализируют в большей степени опыт работы клиента с банковскими гарантиями, предоставленные им контракты и т.д. Для анализа кредитоспособности клиента используется информация, предоставленная самим клиентом, имеющаяся в распоряжении кредитной организации, и информация третьих лиц.

Третий этап - кредитный менеджер направляет документы для проведения анализа и формирования заключений в юридическое подразделение и службу безопасности банка.

Служба экономической безопасности банка проверяет репутацию заказчика. Юридическое подразделение после получения от кредитного менеджера полного комплекта документов, необходимых для юридического анализа, осуществляет правовой анализ и готовит заключение по кредитной сделке. При этом проводятся: оценка правоспособности принципала; оценка полномочий лиц, заключающих от имени принципала соответствующую сделку с банком; проверка легитимности прав залогодателя по передаче имущества (имущественных прав) в залог банку в обеспечение обязательств принципала перед банком; правовой анализ обеспечения (наличие/отсутствие правовых рисков) в случае, если обеспечением является недвижимое имущество; решение иных вопросов, носящих правовой характер.[22]

Четвертый этап - кредитное представление направляется в риск-подразделение, которое проводит финансовый анализ, анализ бизнес-рисков, анализ риска обеспечения и т.д. По результатам этого анализа риск-подразделение готовит заключение об оценке риска, параметрах резервирования и направляет его в кредитное подразделение для включения в состав документов, выносимых на рассмотрение кредитного комитета (иного уполномоченного органа или лица банка).

Пятый этап - кредитное представление с заключениями соответствующих подразделений выносится на рассмотрение кредитного комитета (иного уполномоченного органа или лица банка), который принимает решение о выдаче гарантии или отказе. В случае положительного решения фиксируются параметры предоставления гарантии, возможные дополнительные требования к обеспечению (например, предоставление клиентом полного покрытия векселем, предоставление поручительства собственника бизнеса), а также при необходимости - сокращение суммы гарантии, увеличение комиссии и т.п.

Далее кредитный менеджер информирует клиента о принятом решении, а в случае положительного решения - о параметрах предоставления банковской гарантии, после чего подготавливает договор о предоставлении банковской гарантии и обеспечительные договоры.

Если говорить о залоге, то по гарантии большинство банков принимают обеспечение аналогично обычному кредиту; ряд банков выдвигают в качестве условия предоставления гарантии предоставление частичного обеспечения (от 30% суммы гарантии и выше).

Шестой этап - принципал и гарант подписывают договор о предоставлении банковской гарантии (гарантий) и (или) обеспечительные договоры (в случае обеспечения гарантии векселем гарант оформляет вексель в залог и подписывает с принципалом акт приема-передачи).

Следует учесть, что до момента выпуска гарантом банковской гарантии (вступления ее в силу) принципал выплачивает гаранту вознаграждение за выдачу банковской гарантии. Сумма вознаграждения выплачивается единовременно или ежемесячно в зависимости от кредитной политики банка и в среднем по рынку составляет от 1 до 4%. Разброс ставок зависит от множества факторов, в первую очередь от предлагаемого залога. Чем выше ставка, тем большая сумма гарантии должна быть не обеспечена залогом. Большинство банков практикуют предоставление гарантий под залог в форме векселя самого банка или гарантийного депозита. Выдача банковской гарантии при предоставлении клиентом всех необходимых документов занимает от 2 до 7 дней.[23]

Комиссионное вознаграждение банку-гаранту. На практике определение суммы комиссионного вознаграждения банку-гаранту за предоставление гарантии подобно тарификации страхования финансовых рисков - она может устанавливаться как фиксированная сумма на определенную стоимость гарантированного обязательства (в зависимости от вида операции по гарантии) или может колебаться в пределах 3 - 6% от стоимости гарантированного обязательства. В целом на сегодняшний день ситуация на рынке тарифной политики предоставления гарантий выглядит следующим образом:

- в одних банках за основу берется ликвидность обеспечения. То есть если выдается рублевая гарантия, то под товарно-материальные ценности в обороте комиссия составляет около 7% годовых, основные средства - около 6%, недвижимость - 5%, ликвидные ценные бумаги - 4%, деньги, то есть векселя банка, - 1 - 3%;

- в других банках стоимость получения банковской гарантии зависит от ее суммы, а также от срока, на который она выдается. Например, на срок до одного квартала (90 дней) - 1% от суммы; до двух кварталов (180 дней) - 2%; до трех кварталов (270 дней) - 3%; до одного года (365 дней) - 4%;

- тарифы на банковские гарантии по госконтрактам зависят от срока контракта, вида работ, финансового положения клиента и начинаются от 1%. Некоторые банки устанавливают тарифы не годовые, а месячные, в среднем они составляют от 0,3 до 0,4%. Ряд банков устанавливают минимальную стоимость банковской гарантии, чаще всего она составляет 20 - 30 тыс. руб.;

- тарифы на банковские гарантии по коммерческим контрактам выше, чем по госконтрактам, и составляют от 2,5% в год. Если бенефициаром по банковской гарантии является компания, входящая в топ-100 компаний России, тариф может быть ниже.[24]

Таким образом, стоимость гарантийных финансовых услуг зависит: от уровня их риска; платежеспособности и надежности должника; срока действия гарантии; кредитного рейтинга клиента в банке; расходов на сопровождение обязывающей услуги; обеспеченности залогом имущества и т.п.

2.2 Выдача, исполнение и прекращение обязательств по банковской гарантии

Выдача банковской гарантии происходит на основании договора о предоставлении банковской гарантии, заключаемого между банком-гарантом и принципалом.

Рассмотрим пример наглядного текста банковской гарантии, выданной на цели надлежащего исполнения обязательств по контракту.

ПРИМЕР

Филиал ОАО «Банк “Капитал плюс”», именуемый в дальнейшем Гарант, в лице директора филиала Иванова И. И., действующего на основании Доверенности № 12345, настоящим сообщает — ему известно о том, что ООО «Лесоруб», именуемое в дальнейшем Принципал, признано победителем открытого аукциона в электронной форме на право заключения контракта на расчистку территории от лесорастительности на территории строительства автодороги Краснокаменск–Зеленогорск, проводимого ООО «Дорожник», именуемым в дальнейшем Бенефициар, по результатам которого между Принципалом и Бенефициаром заключается контракт (далее — Контракт).

Гарант в порядке, определенном настоящей Гарантией, обеспечивает надлежащее исполнение Принципалом своих обязательств перед Бенефициаром по Контракту.

Настоящая Гарантия и обязательства Гаранта по ней вступают в силу с момента ее выдачи.

Настоящим Гарант обязуется выплатить Бенефициару денежные средства в размере, не превышающем 350 000 (трехсот пятидесяти тысяч) руб., в течение 5 (пяти) рабочих дней с момента получения письменного требования Бенефициара, содержащего:

- утверждение о том, что Принципал нарушил свои обязательства по Контракту;

- описание обязательств, в отношении которых Принципал допустил нарушения.

К письменному требованию Бенефициара должны быть приложены следующие документы:

- заверенная надлежащим образом копия Контракта со всеми изменениями и дополнениями;

- претензия Бенефициара к Принципалу о неисполнении либо ненадлежащем исполнении Принципалом своих обязательств по Контракту с требованием об их надлежащем исполнении в определенный срок, с документами, подтверждающими получение претензии Принципалом;

- копии документов, подтверждающих полномочия лиц, подписавших письменное требование Бенефициара.

Письменное требование Бенефициара о платеже по настоящей Гарантии должно быть предъявлено Гаранту в течение срока действия Гарантии по адресу: г. Синереченск, ул. Дружбы, д. 15 заказным письмом.

Ответственность Гаранта перед Бенефициаром ограничивается выплатой суммы, на которую выдана Гарантия, и уменьшается на каждую сумму, выплаченную Гарантом Бенефициару по Гарантии в течение срока действия Гарантии.

Право требования по настоящей Гарантии не может быть полностью либо частично переуступлено Бенефициаром третьим лицам.

По настоящей Гарантии применимым материальным и процессуальным правом является право Российской Федерации.

Гарантия выдана сроком до 31.12.2014. Срок Гарантии может быть уменьшен, если в течение срока ее действия от Бенефициара поступит письменное требование о выплате денежных средств на условиях, указанных в настоящей Гарантии.

Гарантия выдана в единственном экземпляре.[25]

Таким образом, текст банковской гарантии содержит в себе наименование принципала, бенефициара, указание на контракт, заключаемый между ними, сумму гарантийного обязательства, срок его действия, а также порядок выплаты бенефициару требования по гарантии.

Рассмотрим особенности, которые следует учесть при заключении данного договора. Прежде всего, договор о предоставлении банковской гарантии должен содержать основные положения банковской гарантии:

- вид банковской гарантии (гарантия возврата авансового платежа, гарантия надлежащего исполнения обязательств по договору и др.);

- наименование и реквизиты бенефициара;

- реквизиты контракта, на исполнение обязательств по которому выдается гарантия;

- формат банковской гарантии (письменный, электронный);

- форма банковской гарантии (типовая форма банка либо форма, предложенная бенефициаром);

- сумма банковской гарантии;

- валюта предоставления банковской гарантии;

- дата вступления гарантии в силу;

- срок действия банковской гарантии.

Далее следует обратить внимание на детали, характеризующие порядок взаимоотношений между банком-гарантом и принципалом.

Гарантия предоставляется банком на платной основе (п. 2 ст. 369 ГК РФ: «За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение»).[26]

В основном размер вознаграждения за выдачу банковской гарантии устанавливается в процентном соотношении к сумме гарантии (это может быть просто процент от суммы гарантии либо ставка в процентах годовых, которая зависит от срока, на который выдается гарантия), однако может быть установлен и в твердой сумме. Стороны самостоятельно решают, в какие сроки будет выплачиваться данное вознаграждение: единовременно, по графику, до выдачи гарантии или до наступления определенной даты.

Гарантия часто выдается банком под соответствующее обеспечение (например, залог недвижимого имущества или товаров в обороте, поручительство учредителей).

Для определенных категорий клиентов банка могут быть предусмотрены различные преференции в части оформления обеспечения. Например, для клиентов, которые имеют положительную кредитную историю и хорошее финансовое положение, гарантия может выдаваться без обеспечения. В таких случаях банк может взимать дополнительную комиссию с принципала.

Следовательно, в договоре о предоставлении банковской гарантии должны быть предусмотрены следующие моменты:

- размер вознаграждения за выдачу банковской гарантии;

- порядок уплаты данного вознаграждения;

- дополнительные комиссии, уплачиваемые принципалом за предоставление ему банковской гарантии;

- вид и стоимость залога, оформляемого в качестве обеспечения по гарантии;

- возможность предоставления отсрочки при оформлении обеспечения (например, если в качестве обеспечения принимается залог недвижимого имущества и договор залога необходимо регистрировать в государственных органах);

- необходимость страхования залога.[27]

Банковские гарантии делятся на условные и безусловные (по первому требованию).

Условная гарантия означает, что гарант обязуется произвести платеж в пользу бенефициара только при предъявлении им определенных документов, например, платежных поручений, подтверждающих перечисление бенефициаром принципалу денежных средств в качестве авансового платежа по контракту. При безусловной гарантии платеж производится лишь при наличии письменного требования бенефициара.

В нашей стране наиболее часто применяется условная гарантия, что отражено в п. 1 ст. 374 ГК РФ: «Требование бенефициара об уплате денежной суммы по банковской гарантии должно быть представлено гаранту в письменной форме с приложением указанных в гарантии документов. В требовании или в приложении к нему бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия».[28]

По сути, даже если в гарантии не указаны документы, которые обязан представить бенефициар при направлении требования гаранту, он все равно должен указать, в чем состояло нарушение принципалом его обязательств.

Во избежание спорных ситуаций в тексте банковской гарантии должен быть установлен четкий перечень документов, которые бенефициар обязан представить гаранту при предъявлении требования.

Если выдается безусловная банковская гарантия, в текст договора о предоставлении банковской гарантии между банком и принципалом должно быть включено указание на то, что принципал согласен с безусловной формой гарантии и обязуется безусловно возместить гаранту сумму произведенного платежа в установленный в договоре срок с момента получения требования банка.

Если в перечне документов, которые бенефициар обязан представить гаранту при предъявлении требования, отсутствуют документы, подтверждающие полномочия лиц, подписавших данное требование, это несет риск признания его недействительным, а следовательно, приведет к дальнейшим спорам между банком и принципалом. Поэтому при отсутствии указанных документов в перечне документов, прикладываемых бенефициаром к требованию платежа по гарантии, целесообразно включить в текст договора оговорку о том, что принципал не возражает против отсутствия в перечне документов, прикладываемых бенефициаром к требованию об осуществлении платежа по гарантии, и документов, подтверждающих полномочия лиц, подписавших указанное требование.

При удовлетворении гарантом требования бенефициара к гаранту переходит право требования к принципалу по исполненным в рамках гарантии требованиям. Это называется регрессными требованиями гаранта к принципалу и описывается в п. 1 ст. 379 ГК РФ: «Право гаранта потребовать от принципала в порядке регресса возмещения сумм, уплаченных бенефициару по банковской гарантии, определяется соглашением гаранта с принципалом, во исполнение которого была выдана гарантия».[29]

Размер возмещения в порядке регресса не может превышать денежную сумму, фактически уплаченную гарантом бенефициару.

Как было сказано выше, в договоре предусматривается срок, в течение которого принципал должен возместить гаранту сумму произведенного платежа. Однако для банка выдача гарантии является банковским операцией без отвлечения денежных средств, а выплата платежа бенефициару — операцией с отвлечением денежных средств.

Для отвлечения денежных средств с целью выплаты бенефициару банк должен данную сумму зафондировать, то есть привлечь на стороне (на платной основе). Следовательно, в договоре о предоставлении банковской гарантии указывается отдельная плата, выраженная в процентах годовых, уплачиваемая принципалом банку в случае, если банком был произведен платеж в пользу бенефициара, а также размер неустойки, начисляемой в случае неисполнения принципалом своих обязательств по возмещению гаранту суммы произведенного платежа.

С целью минимизации рисков банка-гаранта в договоре о предоставлении банковской гарантии может предусматриваться обязанность принципала заключить договор о согласии (заранее данном акцепте) банку-гаранту на списание со своих счетов, открытых в данном банке, денежных средств, без своего распоряжения, с целью погашения срочной и просроченной задолженности по договору о предоставлении банковской гарантии.

Также в данном договоре может быть закреплено обязательство принципала по поддержанию оборотов по счетам в банке-гаранте в определенных объемах, с целью обеспечения наличия источников погашения.[30]

Таким образом, банковская гарантия является самым удобным и надежным механизмом защиты интересов заказчика. Она позволяет исполнителям обеспечить участие в контрактах с минимальными затратами на обеспечение, а банку-гаранту — получить дополнительный доход. С целью минимизации споров, возникающих между банком-гарантом и принципалом, разумно согласовать все условия предоставления гарантии на этапе заключения договора о ее предоставлении.

3 Проблемы и перспективы развития института банковской гарантии

3.1 Проблемы совершенствования норм Гражданского кодекса о банковской гарантии и ее формы

В настоящее время банковская гарантия является одним из основных способов обеспечения исполнения обязательств, как в России, так и в международном сообществе. Несмотря на обширную практику использования банковских гарантий, имеются вопросы и противоречия. Одной из проблем является допустимость выдачи банковской гарантии в форме электронного документа.

В международной банковской практике активно применяется способ передачи документов по каналам SWIFT. В отношении банковских гарантий возможности SWIFT так же активно используются банками различных стран. Однако вопрос о допустимости электронной банковской гарантии в России остается открытым.

Очевидно, что при выдаче банковской гарантии в форме электронного документа бенефициар получает ее в фактическое обладание в течение нескольких минут с момента отправки гарантом электронного сообщения, содержащего гарантийное обязательство. Доставка бумажного документа более продолжительна по времени, более дорога, и, что также важно, потеря бумажной корреспонденции более вероятна по сравнению с электронной.

Судебная практика не однозначна в вопросе допустимости электронной банковской гарантии. Постановлением Пленума ВАС РФ от 23 марта 2012 г. № 14 определено, что ГК РФ не запрещает совершение односторонней сделки путем направления должником кредитору по обязательству, возникающему из односторонней сделки, соответствующего документа посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от лица, совершившего одностороннюю сделку. Несмотря на это, положения Пленума носят лишь рекомендательный характер, а нижестоящие суды ссылаются на то, что действующее российское законодательство не содержит прямого указания на возможность выдачи банковской гарантии в форме электронного документа.

Так, чтобы устранить имеющиеся в настоящее время правовые риски, препятствующие использованию в предпринимательской деятельности банковской гарантии в форме электронного документа, целесообразно дополнить ст. 368 ГК РФ положением о том, что к банковской гарантии в письменной форме приравнивается банковская гарантия, направленная гарантом бенефициару либо принципалу с использованием средств электронной или иной связи, позволяющих достоверно установить, что банковская гарантия выдана гарантом.[31]

Несовершенство действующего российского законодательства и неоднозначность судебной практики создают сложности для использования таких способов обеспечения исполнения обязательства в хозяйственной деятельности, как поручительство и банковская гарантия. Проект Федерального закона № 47538-6/9 «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и Федеральный закон «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации»[32] вносит значительные изменения в правовое регулирование способов обеспечения исполнения обязательств в нашей стране.

Значительно расширяется сфера применения такого способа обеспечения обязательств, как независимая гарантия (в действующем ГК – банковская гарантия, § 6 главы 23). Такие гарантии могут выдаваться не только кредитными и страховыми организациями (как это предусмотрено действующим ГК), но и любыми коммерческими организациями. Предлагаемое проектом регулирование независимой гарантии максимально приближено к тексту Конвенции ООН о независимых гарантиях и резервных аккредитивах.

Строго говоря, независимая гарантия, предлагаемая проектом в качестве неакцессорного личного обеспечительного инструмента, не является чем-то совершенно новым для российского гражданского права. Разработчики проекта в Концепции развития гражданского законодательства Российской Федерации (п. 3.3.1) указывают, что предлагаемая проектом независимая гарантия является заменой банковской гарантии, которая в настоящее время регулируется положениями § 6 гл. 23 ГК РФ. Разработчики отмечают, что в момент принятия части первой ГК РФ ограничение круга лиц, которые могли бы принимать на себя неакцессорные обеспечительные обязательства только кредитными и страховыми организациями, т.е. профессионалами в сфере финансов, было оправданным. Однако в настоящее время целесообразность такого подхода вызывает серьезные сомнения, в том числе и в связи с тем, что в международной торговой практике независимые гарантии, выдаваемые коммерсантами, являются распространенным обеспечительным инструментом, используемым в коммерческих сделках в европейских странах с конца XIX в.[33] Таким образом, механизм независимой гарантии должен стать альтернативой акцессорному личному обеспечению – поручительству – в b2b – сделках, то есть сделках классифицированных по типу взаимодействующих субъектов, в данном случае это – юридические лица, которые работают не на конечного рядового потребителя, а на такие же компании, то есть на другой бизнес. Если это в действительности произойдет, то система личного обеспечения будет выглядеть следующим образом: для обеспечения сделок коммерсантов между собой может быть использовано неакцессорное личное обеспечение (гарантии); для обеспечения сделок коммерсантов (кредиторов) и граждан, а также граждан между собой должна использоваться акцессорная (в том числе и с учетом выработанных судами приемов ограничения акцессорности) конструкция поручительства.[34] В целом такой подход соответствует сложившейся европейской традиции разделения предпринимательских и непредпринимательских обеспечительных сделок, направленных на установление личного обеспечения, в том числе преследующей цель защиты прав потребителей в финансовой сфере.[35]

Из смысла принципа независимости следует, что выплата гаранта по независимой гарантии, выданной в обеспечение исполнения обязательств покупателя, вытекающей, например, из договора поставки, будет осуществляться на условиях, указанных в тексте гарантии, даже в том случае, если в обеспечиваемый договор внесены изменения, корректирующие, например, сроки оплаты покупателем товара и (или) сумму платежа.[36] Иными словами, независимость гарантии означает буквально следующее: выплата по гарантии осуществляется исключительно на тех условиях, которые предусмотрены в самой гарантии вне зависимости от «состояния» обеспечиваемого обязательства.

Именно свойство независимости в значительной мере будет отличать независимую гарантию от других способов обеспечения исполнения обязательств, которые в той или иной степени зависят от обеспечиваемого обязательства и тесно с ним связаны.

Так, например, поручитель отвечает перед кредитором в том же объеме, что и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства (п. 2 ст. 363 ГК РФ).[37] Таким образом, поручитель по договору поручительства будет отвечать за заемщика по договору в сумме, образовавшейся у заемщика задолженности перед банком, а не в сумме предельного лимита задолженности поручителя, указанного в самом договоре поручительства. Действие независимой гарантии приводит к иному результату.

В проекте ГК РФ предлагается внести изменения в п. 1 ст. 379, указав, что принципал обязан возместить гаранту денежные средства, выплаченные бенефициару в соответствии с гарантией, если соглашением о выдаче гарантии не предусмотрено иное. Таким образом, изначально в законодательстве закрепляется обязанность принципала возместить гаранту его расходы, которая уже в соглашении сторон может быть изменена. В URDG (Унифицированные правила для гарантий по требованию, включая типовые формы (URDG 758). Редакция 2010 года) указание стороны, ответственной за возмещение расходов, является одним из условий гарантии, соответственно, такой стороной может быть не только принципал, но и другое лицо.[38] Как следует из ст. 1 Правил URDG говорится о том, что они применяются к любой гарантии по требованию или контргарантии, в которой прямо указывается, что она им подчинена, и являются обязательными для всех сторон по гарантии по требованию или контргарантии, за исключением тех случаев и в той мере, в какой они изменены или исключены гарантией по требованию или контргарантией.

Данный подход представляется нам наиболее приемлемым, так как позволяет существенно снизить риски гаранта остаться без возмещения потраченных средств. Сегодня недостаточно четкая формулировка ст. 379 ГК РФ, где право гаранта потребовать от принципала возмещения сумм, уплаченных бенефициару, определяется соглашением гаранта с принципалом, не только вызывает множество споров в науке, но и ведет к злоупотреблениям со стороны принципала на практике. Некоторые исследователи, однозначно интерпретируя положения п. 1 ст. 379 ГК РФ, считают, что «гарант, уплативший определенную сумму бенефициару, имеет право на удовлетворение своих регрессных требований только в том

случае, если это право предоставлено ему договором с принципалом».[39]

По мнению В.В. Витрянского,[40] такой подход ведет к неосновательному сбережению имущества принципалом и признанию законности неосновательного обогащения, что было бы верхом несправедливости, так как в данном случае принципал – это должник, уже не исполнивший свое основное обязательство.

На наш взгляд, соглашение между гарантом и принципалом устанавливает не само право регрессного требования гаранта, уплатившего бенефициару определенную гарантией сумму, а объем и механизм реализации данного права, сроки, порядок и форму расчетов, чтобы избежать неосновательного обогащения гаранта за счет принципала. Соответственно, гарант имеет право потребовать от принципала возмещения уплаченных им средств, независимо от наличия этой возможности в соглашении о предоставлении банковской гарантии.

В международной практике возмещение гаранту выплаченных им по гарантии сумм производится с использованием механизма контргарантии. Так, в силу ст. 6 Конвенции ООН от 11 декабря 1995 г. «О независимых гарантиях и резервных аккредитивах» контргарантия означает обязательство, выдаваемое гаранту/эмитенту другого обязательства его инструктирующей стороной и предусматривающее платеж по простому требованию или по требованию с представлением других документов, из которых следует, что платеж по такому обязательству был востребован от лица, выдавшего это другое обязательство, или осуществлен им. Аналогичное определение содержится в ст. 2 URDG 2010, где четко указана цель контргарантии – служить обеспечением выдачи другой стороной гарантии или контргарантии. В действующем российском законодательстве такой механизм не предусмотрен, соответствующие положения пока отсутствуют и в проекте ГК РФ.

Таким образом, проект ГК РФ вносит значительные изменения в правовое регулирование гарантии в Российской Федерации, соответствующие основным тенденциям международной деловой практики. Новый способ обеспечения обязательства имеет общие черты с предусмотренными действующим ГК РФ банковской гарантией и поручительством. Таким образом, механизм независимой гарантии должен стать альтернативой акцессорному личному обеспечению – поручительству и неакцессорному личному обеспечению (банковской гарантии).[41]

3.2 Основные предложения по внесению изменений в институт банковской гарантии

В Закон о контрактной системе внесены очередные поправки (Федеральный закон от 31 декабря 2014 г. № 498-ФЗ). Рассмотрим те из них, которые связаны с использованием банковских гарантий участниками торгов в обеспечении своих обязательств перед заказчиками.

Обеспечение заявки банковской гарантией. Согласно части 1 статьи 44 Федерального закона от 5 апреля 2013 г. № 44-ФЗ (далее – Закон о контрактной системе), при проведении конкурсов и аукционов заказчик обязан установить требование к обеспечению заявок. Такое обеспечение на участие в конкурсе или закрытом аукционе может предоставляться участником закупки по своему выбору путем внесения денежных средств или банковской гарантией.

Аналогичные виды обеспечения могут использоваться победителями тендера в случаях, установленных Законом о контрактной системе, при исполнении госконтракта (ч. 3 ст. 96 Закона о контрактной системе).

Общие требования к банковской гарантии, используемой при госзакупках, определены статьей 45 Закона о контрактной системе.

Действующей редакцией части 8 статьи 45 Закона о контрактной системе предусмотрено, что банковская гарантия, предоставляемая участником закупки в качестве обеспечения заявки на участие в конкурсе или закрытом аукционе либо в качестве обеспечения исполнения контракта, должна быть включена в реестр банковских гарантий, размещенный в единой информационной системе (ЕИС). При выдаче гарантии банк предоставляет принципалу (то есть поставщику, участнику закупки) выписку из реестра таких гарантий.

Федеральным законом от 31 декабря 2014 г. № 498-ФЗ в Закон о контрактной системе внесены изменения, в том числе в положения, связанные с предоставлением банковских гарантий при госзакупках (вступили в силу с 1 апреля 2015 года).

Суть этих поправок заключается в том, что при разрешенном использовании банковских гарантий в процессе госзакупок формируется не один общий реестр банковских гарантий, а два: открытый (подлежащий размещению в ЕИС) и закрытый (ч. 8 ст. 45 Закона о контрактной системе в новой редакции).

Закрытый реестр предназначен для информации о банковских гарантиях, предоставляемых в качестве обеспечения заявок и исполнения контрактов, если такие заявки и (или) контракты содержат сведения, составляющие гостайну. Он в ЕИС не размещается (новая ч. 8.1 ст. 45 Закона о контрактной системе).

Примечание. Правительство РФ устанавливает порядок формирования и ведения закрытого реестра банковских гарантий, в том числе правила включения в него информации, порядок и сроки предоставления выписок из него, форму требования об осуществлении уплаты денежной суммы по банковской гарантии.[42]

Законом № 498-ФЗ обновлена часть 9 статьи 45 Закона о контрактной системе, в которой установлен основной перечень информации и документов, подлежащих включению в реестр (с 1 апреля 2015 года – в открытый и закрытый реестры) банковских гарантий.

Новым является то, что в закрытый банковский реестр не надо включать копию банковской гарантии.

Согласно части 3 статьи 45 Закона о контрактной системе, в случае, предусмотренном извещением об осуществлении закупки, документацией о закупке, проектом контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), в банковскую гарантию включается условие о праве заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем пять рабочих дней не исполнено требование заказчика об уплате денежной суммы по банковской гарантии, направленное до окончания срока действия банковской гарантии.

В 2015 году заказчик вправе осуществить реструктуризацию задолженности коммерческих банков, возникшую в связи с предъявлением требований к исполнению банковских гарантий, предоставленных в качестве обеспечения исполнения контрактов (включая государственные контракты, муниципальные контракты, гражданско-правовые договоры бюджетных учреждений на поставку товаров, выполнение работ, оказание услуг для нужд заказчиков, заключенные до дня вступления в силу Закона о контрактной системе (то есть до 1 января 2014 года). Порядок и условия реструктуризации устанавливает Правительство РФ (пока не установлены).

С 1 января 2016 года правило о возможности реструктуризации задолженности коммерческих банков-гарантов перед заказчиком прекращает действовать (п. 3 ст. 2 Закона № 498-ФЗ).[43]

Еще одним нововведением, касающимся института банковской гарантии, является то, что с 1 июня 2015 года в Гражданском кодексе вместо банковской гарантии появилось понятие независимой гарантии, а правовое регулирование этого института стало заметно более подробным. Что принципиально изменилось в регулировании гарантий кроме того, что их теперь могут выдавать не только банки, а любые коммерческие организации?

Решение: новеллы решают многие старые проблемы (например, о выдаче гарантии с помощью электронных сообщений), а также призваны привести регулирование независимых гарантий в России в соответствие с международной практикой. Но как будут реализовываться некоторые нормы, пока не вполне ясно.

Таким образом, задача законодателя не просто подкорректировать некоторые нормы законодательства с целью расширения сферы применения банковской гарантии, но и устранить пробелы, которые были выявлены в правоприменительной деятельности с целью обеспечения реальной возможности использования рассматриваемого способа обеспечения исполнения обязательств и исключения возможности для признания банковской гарантии недействительной по основаниям, предусмотренным ст. 168 ГК РФ, т.е. сделки, не соответствующей закону или иным правовым актам. Банковская гарантия востребована на рынке, и не стоит полностью исключать ее как особый способ обеспечения из действующего законодательства РФ, необходимо исключительно привести нормы в соответствии с потребностями участников правоотношений на современном этапе развития и сохранить именно особый институт банковской гарантии, который выдается таким субъектом финансового права, как кредитная организация.

Заключение

Банковская гарантия является эффективным и надежным средством минимизации рисков при исполнении договоров между контрагентами, в связи с чем необходимо уделять особое внимание вопросам оформления договоров о предоставлении банковских гарантий.

Как правило, банковская гарантия имеет письменную форму и представляет собой документ, подписанный со стороны банка-гаранта.

В настоящее время в законодательстве РФ правоотношения в связи с выдачей банковской гарантии регулируются посредством норм ГК РФ, нормативными актами Центрального банка РФ (Банка России). Нормы ГК РФ закрепляют только основополагающие принципы, в соответствии с которыми осуществляется практическое применение банковской гарантии.

Во внутригосударственном и во внешнеторговом коммерческом обороте большая роль отводится документам, изданным МТП.

По действующему отечественному законодательству банковская гарантия представляет собой обязательство банка или иного кредитного учреждения, а также страховой организации (гаранта) дать по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате.

Субъектами отношений по банковской гарантии являются гарант, принципал и бенефициар. Гарант - это лицо, которое выдало письменный документ, содержащий обязательство выплатить денежную сумму в случае представления бенефициаром письменного требования об оплате, составленного в соответствии с условиями банковской гарантии. По действующему законодательству в качестве гарантов могут выступать только банки, иные кредитные учреждения и страховые организации, т.е. юридические лица, обладающие специальной правосубъектностью. Принципал - лицо, являющееся должником по обязательству, исполнение которого обеспечивается банковской гарантией, выданной гарантом по его просьбе. Бенефициар - лицо, в пользу которого как кредитора принципала выдается банковская гарантия.

Объем и детали перечисленных условий, входящих в содержание банковской гарантии, должны соответствовать требованиям, содержащимся в соглашении между гарантом и принципалом о выдаче гарантии. Однако в тексте банковской гарантии всегда должны быть указаны: наименование гаранта; сумма, на которую выдана гарантия; срок, на который она выдана.

Содержание соглашения принципала (должника) и гаранта о выдаче банковской гарантии определяется по их взаимному согласию. Исполнение обязательств, вытекающих из банковской гарантии, начинается с момента предъявления гаранту бенефициаром требования об уплате денежной суммы по банковской гарантии. Прекращение обязательств гаранта перед бенефициаром происходит по основаниям, перечисленным в п. 1 ст. 378 ГК РФ.

Судебная практика считает, что поскольку обстоятельства, при которых у бенефициара есть право на расторжение договора с принципалом, могут возникнуть как до истечения срока, на который выдана гарантия, так и после него, то при таких обстоятельствах обеспечительной функции у гарантии и реального обеспечения исполнения основного обязательства нет. Такая практика представляется достаточно спорной.

Задача законодателя не просто подкорректировать некоторые нормы законодательства с целью расширения сферы применения банковской гарантии, но и устранить пробелы, которые были выявлены в правоприменительной деятельности с целью обеспечения реальной возможности использования рассматриваемого способа обеспечения исполнения обязательств и исключения возможности для признания банковской гарантии недействительной по основаниям, предусмотренным ст. 168 ГК РФ, т.е. сделки, не соответствующей закону или иным правовым актам. Банковская гарантия востребована на рынке, и не стоит полностью исключать ее как особый способ обеспечения из действующего законодательства РФ, необходимо исключительно привести нормы в соответствии с потребностями участников правоотношений на современном этапе развития и сохранить именно особый институт банковской гарантии, который выдается таким субъектом финансового права, как кредитная организация.

Таким образом, при применении банковской гарантии необходимо помнить, что нормы о банковской гарантии в действующей редакции ГК РФ должны претерпеть существенное изменение в ходе реформы ГК РФ, а само понятие банковской гарантии должно уйти в прошлое, уступив место так называемой независимой гарантии - личному неакцессорному обеспечению, гарантом по которому может выступить любая коммерческая организация. Расширяется круг субъектов, которые имеют право выдавать банковскую гарантию. В соответствии с п. 3 ст. 368 проекта ГК РФ гарантия перестает быть банковской, а становится независимой: ее смогут выдавать любые коммерчеркие организации. Вводимые нововведения, усиливают независимость гарантии.

Список использованной литературы

Нормативно-правовые акты

- Конституция Российской Федерации от 12.12.1993 г. (с учетом поправок).

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 13.07.2015).

- Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ (с изм. и доп. от 13.07.2015 г.).

- Федеральный закон от 24.11.1996 № 132-Ф3 «Об основах туристской деятельности в Российской Федерации» (с изм. и доп. от 03.05.2012 г.).

- Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (с изм. и доп. от 13.75.2015 г.).

- Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» (с изменениями от 13.07.2015 г.).

- Унифицированные правила для гарантий по требованию, включая типовые формы (URDG 758). Редакция 2010 года» [Текст] // Публикация Международной торговой палаты N 758.

Специальная, научная и учебная литература

- Гражданский кодекс Российской Федерации. Часть первая: Научно-практический комментарий [Текст] / Под ред. Т.Е. Абовой, А.Ю. Кабалкина, В.П. Мозолина. – М., 2014. – 739 с.

- Бевзенко Р.С. Акцессорность обеспечительных обязательств [Текст] / Р.С. Бевзенко. – М.: Статут, 2013. – 337 с.

- Борисов А.Б. Большой экономический словарь [Текст] / А.Б. Борисов. - М.: Книжный мир, 2013. - 895 с.

- Брагинский, М.И. Договорное право: Общие положения [Текст] / М.И. Брагинский, В.В. Витрянский. – М.: Статут, 2012. – 1098 с.

- Мушинский В.О. Гражданское право: Учебное пособие.- М.: ФОРУМ: ИНФРА- М, 2013.- 224 с.

- Абрамова Е.А. Проблема формы банковской гарантии//В сборнике: Общество в эпоху перемен: современные тенденции развития материалы Междунар. науч. конф. студентов, аспирантов и молодых ученых, проводимой в рамках II Междунар. форума студентов, аспирантов и молодых ученых «Управляем будущим!». Сибирский институт управления - филиал РАНХиГС. Новосибирск. - 2014. - С. 330-331.

- Алексеева Д.Г. Срок действия как существенное условие банковской гарантии// Международные банковские операции. – 2013. - № 6.

- Аникина О. В., Городнянская В. В. Обеспечение обязательства независимой гарантией: возможности текущего регулирования, новеллы ГК РФ // Закон. – 2013. – № 10. – С. 135.

- Антропцева И.О. Банковская гарантия как банковская операция и способ обеспечения исполнения обязательств// Банковское право. – 2014. - № 1.

- Вершинин С.Н. Особенности выдачи банковской гарантии в законодательстве Российской Федерации // Банковское право. - 2014. - № 2.

- Гарифулин А.Ф. Особенности оформления договоров предоставления банковской гарантии//Планово-экономический отдел. – 2014. - № 5.

- Гузеватая В.В., Оландер Т.В. Регулирование банковских гарантий // Факторинг и торговое финансирование. – 2013. - № 1.

- Демидова Е.Л. Независимость и акцессорность банковской гарантии: судебная и правоприменительная практика // Юридическая работа в кредитной организации. – 2014. – № 1. – С. 87-99.

- Забродина Н.Ф., Оландер Т.В. Об условиях банковских гарантий// Международные банковские операции. – 2014. - № 4.

- Киселев М. Банковская гарантия: актуальные вопросы// Финансовая газета. – 2013. - № 16.

- Кузнецова Л.В. Независимость банковской гарантии// Право и экономика. – 2014. - № 10.

- Лебедева Д. Банковская гарантия// Аудит и налогообложение. – 2014. - № 2.

- Лукманова И.Н. Принципы гражданско-правового регулирования банковской гарантии// Вестник Омского университета. Серия «Право». - 2015. - № 1 (42). - С. 153–159.

- Львова Е.С. Банковские гарантии: проблемы, вытекающие из законодательства или судебной практики // Банковское право. – 2014. - № 1.

- Матвеев А.Е. Роль банковской гарантии в сфере госзаказа// Электронный научный журнал «APRIORI. CЕРИЯ: ГУМАНИТАРНЫЕНАУКИ». - 2015. - № 3.

- Машнин Д.А. Некоторые проблемы совершенствования норм Гражданского кодекса РФ о банковской гарантии// Вестник магистратуры. - 2015. - № 5-3 (44). - С. 76-78.

- Мельников В.В., Тюрина В.А. Применение банковской гарантии как инструмента обеспечения участия в процедурах государственных закупок//

Вопросы регулирования экономики. – 2014. - № 3. – С. 116-123.

- Петров Д.А. Оформление банковских гарантий в свете правоприменительной практики// Юридическая работа в кредитной организации. – 2014. – № 1.

- Попкова Л.А. Новеллы правового регулирования независимой гарантии // Банковское право. – 2013. – № 2. – С. 65-70.

- Попов И. С. Развитие института гарантии в современном российском праве // Банковское право. – 2013. – № 1. – С. 47.

- Попов И. С. Развитие института гарантии в современном российском праве // Банковское право. – 2013. – № 1. – С. 47.

- Романов Р. И. Независимость банковской гарантии // Новый юридический журнал. – 2014. – № 1. – С. 113.

- Свердлык Г. А., Страунинг Э. Л. Понятие и юридическая природа самозащиты гражданских прав // Государство и право. – 2013. – № 5. – С. 20.

- Семенихин В.В. Правовой режим банковской гарантии// Юридическая работа в кредитной организации. – 2014. -№ 1.

- Смирнов И.Е. Банковская гарантия: к вопросу о праве ее выдачи страховщиком// Налогообложение, учет и отчетность в страховой компании. – 2014. - № 3.

- Тычинин С.В., Романенко Д.И. От банковской гарантии к независимой: правовая природа обязательства по выдаче гарантии в проекте изменений Гражданского кодекса Российской Федерации // Банковское право. - 2013. - № 4. - С. 17 — 22.

Интернет-источники

- Банковская гарантия как способ обеспечения исполнения обязательств после 1 июня 2015 года// http://regforum.ru/posts/1674_ot_bankovskoy__ k_nezavisimoy/

- Банковская Гарантия: применение и противопоказания// http://www.rusarticles.com/banki-i-kredity-statya/bankovskaya-garantiya-primenenie-i-protivopokazaniya-5339885.html

- Новшества для банковских гарантий// http://kreditp.ru/kreditniy-pomoshnik/117-new-bankovskaya-garantiya.html

- Попов Э. Рынок банковских гарантий обеляется // «Конкурент»: деловой еженедел. 2014. [Электронный ресурс]. Режим доступа: http://konkurent.ru/eko%E2%84%96omika/132-ry%E2%84%96ok-ba% E2%84%96kovskih-gara%E2%84%96tiy-obelyaetsya.html.

- Процесс предоставления банковской гарантии // http://expbiz.ru/biznes-stati/bankovskaya-deyatelnost/protsess-predostavleniya-bankovskoj-garantii.html

- Проект Федерального закона N 47538-6/9 «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и Федеральный закон «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» (ред., подготовленная ГД ФС РФ ко II чтению 12.02.2015) [Электронный ресурс] // СПС Консультант Плюс.

Приложение 1

Этапы выдачи банковской гарантии[44]

-

Прончатов Е.А., Тренина Д.Д. Банковская гарантия и смежные институты права в деятельности кредитных и страховых организаций // Страховое право. - 2013. - № 1. - С. 25-29. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 13.07.2015). ↑

-

Борисов А.Б. Большой экономический словарь [Текст] / А.Б. Борисов. - М.: Книжный мир, 2013. - 895 с. ↑

-

Райзберг Б.А. Современный экономический словарь. - 5-е изд., перераб. и доп. [Текст] / Б.А. Райзберг, JI.IH. Лозовский, Е.Б. Стародубцева. - М.: ИНФРА-М, 2012. - 495 с. ↑

-

Федеральный закон от 24.11.1996 № 132-Ф3 «Об основах туристской деятельности в Российской Федерации» (с изм. и доп. от 03.05.2012 г.). ↑

-

Там же. ↑

-

Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ (с изм. и доп. от 13.07.2015 г.). ↑

-

Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (с изм. и доп. от 13.75.2015 г.). ↑

-

Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» (с изменениями от 13.07.2015 г.). ↑

-

Антропцева И.О. Банковская гарантия как банковская операция и способ обеспечения исполнения обязательств// Банковское право. – 2014. - № 1. ↑

-

Киселев М. Банковская гарантия: актуальные вопросы// Финансовая газета. – 2013. - № 16. ↑

-

Киселев М. Банковская гарантия: актуальные вопросы// Финансовая газета. – 2013. - № 16. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 13.07.2015). ↑

-

Там же. ↑

-

Забродина Н.Ф., Оландер Т.В. Об условиях банковских гарантий// Международные банковские операции. – 2014. - № 4. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 13.07.2015). ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 13.07.2015). ↑

-

Забродина Н.Ф., Оландер Т.В. Об условиях банковских гарантий// Международные банковские операции. – 2014. - № 4. ↑

-

Там же. ↑

-

Лебедева Д. Банковская гарантия// Аудит и налогообложение. – 2014. - № 2. ↑

-

Процесс предоставления банковской гарантии // http://expbiz.ru/biznes-stati/bankovskaya-deyatelnost/protsess-predostavleniya-bankovskoj-garantii.html ↑

-

Процесс предоставления банковской гарантии // http://expbiz.ru/biznes-stati/bankovskaya-deyatelnost/protsess-predostavleniya-bankovskoj-garantii.html ↑

-

Процесс предоставления банковской гарантии // http://expbiz.ru/biznes-stati/bankovskaya-deyatelnost/protsess-predostavleniya-bankovskoj-garantii.html ↑

-

Процесс предоставления банковской гарантии // http://expbiz.ru/biznes-stati/bankovskaya-deyatelnost/protsess-predostavleniya-bankovskoj-garantii.html ↑

-

Лебедева Д. Банковская гарантия// Аудит и налогообложение. – 2014. - № 2. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 13.07.2015). ↑

-