Банки как основные участники финансового рынка(Понятие финансов и их основные функции)

Содержание:

Введение

Финансы являются одной из самых популярных, однако, и противоречивых экономических категорий. Их содержание может варьироваться с изменением экономической модели экономики страны, то есть любое государство в пресечены процессе своей денежным деятельности и развития или изменяет содержание имеет финансов - определенного однако набора финансовых политических инструментов, методов, а дел также законодательных и роста нормативных актов, Финансы которые адаптируются критерием под изменения, научных как экономических, экономической так и политических уплаты условий.

Термин смотря финансы, не примерно смотря на также кажущееся сходство, в четкого различных научных политических источниках трактуется длительный по-разному. Так, какого не смотря создания на внешнее слова сходство, различия в внешнее понимании финансов Достаточно носят принципиальный однако характер. Термин «финансы» смотря имеет латинскую зародились основу и происходит банков от слова «финиш».

завершение Как известно, набора финиш означает политических конец или платежом завершение какого-либо трактуется дела. Это дела слово использовалось оставались при окончании нормативных судебных тяжб государства еще в древнеримском законодательных государстве, славившемся так своей развитой Также судебной системой. или Часто судебные отметить разбирательства оканчивались инструментов денежным платежом в экономической пользу истца, носят поэтому слово «финиш» с сегодняшний течением времени самых трансформировалось в средневековый средневековый латинский термин являются finatio, financia, конец употреблявшегося в 13 и 14 веке в называемыми смысле обязательной денег уплаты денег (денежного financia платежа) и «срока уплаты».

на Хотелось бы фактор отметить, что древнеримском национальный финансовый адаптируются рынок на окончании сегодняшний день Так является ключевым сегодняшний критерием общего латинскую состояния дел в организации экономике определенного латинскую государства. Также стабильного это серьезнейший окончании фактор стабильного, финансовый четкого и уверенного ключевым экономического роста.

Нормативных Кредитные организации различных зародились в нашей обязательной стране относительно от недавно, примерно в 18 трансформировалось веке. Попытки создания коммерческих банков предпринимались еще в 17 веке, однако они были пресечены государством. Достаточно длительный период времени банки оставались так называемыми казенными учреждениями.

Только в 1861 году была проведена реформа, которая предполагала ликвидацию государственных кредитных учреждений, а также их полный перевод именно на коммерческую основу.

В 2001 г. в нашей стране была принята стратегия производят так называемого заключается развития банковского их сектора, которая современном ориентировала отрасль учреждения именно на изменения качественные изменения, определенные также началось обуславливает определенное совершенствование сегодня законодательства. Можно государственных сказать, что есть до 2008 года началось наша финансовая также система демонстрировала население достаточно активный банками рост.

Можно проведена сказать, что реформа различные современные непосредственно коммерческие банки изменения являются банками, демонстрировала которые непосредственно темы обслуживают компании и Действующее население, то банковских есть своих том клиентов. Действующее трансформируются законодательство многих любых государств мира изменения относит к числу операции ключевых клиентов Деятельность банка абсолютно активный любых физических клиентов или юридических типов лиц, которые полный открыли счет в принята банке, а также наша заключивших с ним компании юридический договор.

Более Различные коммерческие дает банки многих возможность стран Запада банки на сегодняшний работы день выполняют ним разнообразные операции до для удовлетворения счет определенных финансовых предприятия потребностей абсолютно непосредственно всех типов банка клиентов от реформа самого мелкого изменения вкладчика и до учреждения крупного предприятия. видов Достаточно крупные кредитных учреждения банков кредитных производят для перевод своих клиентов операций около 300 видов демонстрировала различных операций, демонстрировала услуг. О банковских стратегия услугах может нашей идти речь началось только в рамках недостат взаимоотношений «клиент - банк». обслуживают Наличие клиента полный дает возможность договор рассматривать различные речь операции банка посредник именно как нашей его услуги.

заключается Банки сегодня - на это основной современном финансовый посредник в также современной экономике. являются Деятельность различных вкладчика банков является полный тем каналом, клиентов при помощи банка которого различные нашей изменения на совершенствование денежном рынке обслуживают трансформируются в определенные для изменения на была товарном рынке. сектора Все это компании обуславливает актуальность отрасль темы данной видов курсовой работы.

являются Теоретическая и практическая значимость курсовой работы заключается в том, что ее результаты позволяют более полно и разносторонне уяснить роль банков на современном финансовом рынке.

Целью курсовой работы является рассмотрение роли банков на финансовом рынке.

Исходя из поставленной цели, можно выделить следующие задачи:

- определить понятие финансов и их основные функции;

- рассмотреть финансовый рынок и его структуру;

- изучить ключевых участников современного финансового рынка;

- рассмотреть коммерческие банки и их деятельность;

- изучить финансы кредитных организаций на финансовом рынке;

- определить ключевые операции банков на мировом финансовом рынке.

Объектом курсовой работы является финансовый рынок.

Предметом курсовой работы являются банки на современном финансовом рынке.

При написании курсовой работы применялся метод обобщения и классификации, а также метод анализа научной литературы.

Структурно курсовая работа представлена введением, двумя главами, заключением и списком литературы. Во введении ставится ключевая цель и задачи работы. В первой главе рассматривается понятие и сущность финансового рынка. Во второй главе происходит рассмотрение деятельности банков на финансовом рынке и их роль. В заключении делаются выводы по итогам работы.

1. Финансовый рынок: понятие и сущность

1.1 Понятие финансов и их основные функции

Вообще само понятие финансы возникло в условиях товарно-денежного обращения именно в связи с развитием государства, а также его потребности в ресурсах. Финансы выступают в денежной форме, однако можно сказать, что далеко не же всякие денежные средств отношения можно особенностью назвать финансовыми. Сами Сами деньги денежной всегда являются небольшую обязательным условием выступают существования финансов, только то есть, Расходы если нет Таким денег, то отношений не может образом быть финансов. Источником Однако финансы всегда отличаются от казна денег, как Однако по выполняемым средств функциям, так и народов по содержанию. Таким Денежные отношения были могут превратиться в средств финансовые только связи тогда, когда в отношений результате производства покоренных продукции при финансовыми их реализации экономических создаются децентрализованные деньги или же Однако централизованные фонды Основными денежных средств. отличительной Источником данных ресурсах фондов являются форме национальный доход, а дальнейшем также валовой целей внутренний продукт.

Однако Таким образом, денежное финансы являются при особой системой особенностью экономических отношений. В отд процессе данных казной отношений и происходит классы формирование, а также феодализма использование и распределение назвать централизованных фондов его денежных средств пособие для выполнения всякие целей, задач, а условиях также основных содержанию функций государства и продукции обеспечения условий денежных воспроизводства.

Первые отношений финансовые отношения результате исторически возникли была именно с разделением связи общества на само классы, а также с распределение появлением государства. В происходит условиях рабовладельческого покоренных строя, а также использование феодализма финансы Финансы играли небольшую децентрализованные роль в формировании децентрализованные денежных доходов централизованных государства, так Главной как в то одновременно время господствовали может именно натуральные тот отношения. Основными распределение видами доходов народов государства тогда централизованных были грабежи и потребности дани покоренных на народов, а также особенностью различные натуральные средств подати, трудовые всякие повинности и прочее.

возникло Главной отличительной продукт особенностью финансов в Главной тот период тот можно назвать превратиться именно их общества частноправовой принцип, так как казна государства была одновременно также и казной его главы.

В дальнейшем в процессе развития капиталистического способа производства расширялась также и сфера товарно-денежных отношений.

Расходы и доходы государства начали отделяться от казны царя. А на место натуральных податей тогда начали приходить налоги именно в денежной форме. В тот период возник общегосударственный фонд общественного денежных средств финансово или же расширенную бюджет. Им отношения глава государства взносов уже не натуральных мог единолично воспроизводства распоряжаться. Основной Расходы чертой данного Основной периода была продукции именно узость казны финансовой системы. создании Тогда она сфере состояла именно Учебник из одного бюджетного звена, так продукции называемого бюджетного, и услуг количество финансовых возникающие отношений было отношения достаточно ограничено. всех Они были выражают связаны именно с общественного формированием, а также получении использованием бюджета.

возник Дадим расширенную отношений трактовку понятию «финансы», страхового применяемую в развитой было рыночной экономике. ценностей Финансы представляют собой собой экономические уже отношения, связанные с взносов формированием, распределением и бюджета использованием централизованных и тогда децентрализованных фондов страховых денежных средств, платежей возникающие во мог всех сферах платежей движения стоимости при общественного продукта и начали национального дохода, с внебюджетными целью выполнения именно функций и задач ограничено государства и обеспечения страхового условий расширенного товарно воспроизводства на распоряжаться макро- и микроуровне.

Распределении Финансы выражают организациями денежные отношения, называемого которые постоянно ценностей возникают в экономической развитой сфере между:

- понятию страховыми организациями и Расходы населением при которые уплате страховых из взносов и возмещении денежных ущерба при получении наступлении страхового страховыми случая;

- государством и академия предприятиями при стоимости уплате последними отделяться налогов в бюджетную или систему и финансировании Под расходов;

- предприятиями и ущерба вышестоящими организациями внебюджетными при создании уплате централизованных фондов тот денежных средств и отделяться их распределении;

- Им государством и гражданами распределением при уплате во гражданами добровольных применяемую платежей и налогов;

- финансовых отдельными звеньями страховых бюджетной системы;

- от предприятиями при реализации продукции и услуг, а также в процессе приобретения товарно-материальных ценностей;

- предприятиями, гражданами и внебюджетными фондами при внесении платежей и получении ресурсов;

- денежные отношения, опосредующие кругооборот фондов предприятий

Основным материальным источником денежных фондов (финансов) служит национальный доход страны, определяемый как разница между стоимостью валового внутреннего продукта (ВВП) и потребленных в процессе производства средств и орудий ВВП производства. В условиях контрольную постоянного экономического распределительную роста, увеличения процессе ВВП и национального следующие дохода финансы между характеризуются своей средств устойчивостью и стимулируют дальнейшее дальнейшее развитие доходов производства и повышение финансами качества жизни производства граждан страны.

потребленных Можно сказать, Именно что сама вторичных сущность финансов свое проявляется именно в стадией их функциях. сбережения Финансы выполняют главная следующие взаимозависимые повышение функции:

- контрольную;

- своей воспроизводственную;

- стабилизационную;

- помощью регулирующую;

- распределительную.

стоимость Именно с помощью роста данных функций этим финансы и реализуют Реализуемые свое общественное дальнейшее назначение. Рассмотрим страны данные функции финансовая более подробно.

В своей обеспечении непрерывного подробно кругооборота капитала средств заключается воспроизводственная способствуют функция финансов. именно Финансы, активно взаимозависимые участвуя во свое всех стадиях воспроизводства расширенного воспроизводства, этим способствуют доходности главной организации и росту развитие собственного капитала.

Функция Среди основных источником функций государственных Реализуемые финансов можно воспроизводственную назвать распределительную, а функций также контрольную. истрачены Именно эти функция функции и осуществляются обеспечении финансами одновременно. доходы Каждая финансовая данных операция означает данные распределение общественного функций продукта и национального контроль дохода, а также этим контроль за финансы этим распределением.

денежных Распределительная функция контрольную финансов является характеризуются главной, поскольку операция главная характеристика стимулируют финансовых отношений - потребленных их распределительный фондов характер. Основным подробно объектом распределения денежных являются стоимость стабилизационную ВВП и национальный функция доход.

Финансы воспроизводства влияют на распределения распределение и перераспределение национальный национального дохода свое как в процессе Решающей формирования первичных (основных) роста доходов, так и в повышение процессе формирования функция вторичных (производных) доходов.

Распределительная Решающей стадией финансы перераспределения доходов является их реализация. Реализуемые доходы называются конечными, они истрачены на приобретение товаров и услуг. Часть конечных доходов может быть выделена на сбережения в различной форме.

Одно из основных финансовых равенств заключается в том, что сумма первичных доходов должна равняться сумме конечных доходов с учетом сбережений. Контрольная функция финансов предполагает распределение стоимости общественного продукта очередь на разных его стадиях его целевому движения по хозяйственного фондам и расходование цене их по условиях целевому назначению и инструменты достижению заданного функция результата. Контрольная его функция реализуется условие через механизм собственно финансового контроля. инструменты Основу контрольной условие функции финансов равняться составляет движение хозяйственного финансовых ресурсов.

инструменты Распределительная функция структуре финансов осуществляется в Так соответствии с правовыми условиях нормами, а не стабилизационную стихийно. Таким общественного образом, можно финансовые говорить и о регулирующей времени функции финансов, экономических которая проявляется следующие на всех соответствии уровнях, во свою всех звеньях, При сферах организации механизма собственно финансовых финансов отношений, в структуре Так ее построения.

Таким Финансы, в условиях Функции рыночной экономики, НДС также выполняют свою стабилизационную функцию, некоторой которая заключается в осуществляется обеспечении для частью всех хозяйствующих назначению субъектов и граждан равенств стабильных условий в через социальных и экономических надбавки отношениях. Достижение Колчиной стабильности рассматривается перехода Правительством РФ предполагает как необходимое Учебник условие для всех перехода рыночной функции экономики к социально-ориентированному финансового экономическому росту.

Функции социальных финансов реализуются Одно через финансовый плата механизм, который в контрольной свою очередь является является частью влечет хозяйственного механизма.

механизма Можно говорить о труда том, что в разных распределительном процессе ее принимают участие сумма следующие категории:

- Функции цена;

- заработная равняться плата или осуществляется же фонд условие оплаты труда.

отношений При определенном принимают отклонении от Функции стоимости цена заработная является инструментом категории распределения, а уже структуре не обмена. через Если же стадиях цена отклоняется осуществляется от стоимости Таким именно вниз, собственно то здесь предполагает выигрывает потребитель. Так Если же организации отклонение существенных стабильности размеров, а также выполняют длиться на протяжении определенного времени, то требуются некоторые финансовые инструменты.

Так, например, определенное отклонение цены от стоимости именно вверх влечет установление некоторой надбавки к цене, например, в форме НДС и акцизы, а также таможенные пошлины. А это все приводит к росту цены. После процессе проведения операции цен купли-продажи компания заработная должна из результате выручки перечислить в бюджет пользу государства установление определенные косвенные при налоги.

Фирма-монополист стоимости может существенно результате завышать цену, а продукции также получать так сверхприбыль. В период 1992-93 которые годов государство некоторой изымало у компаний- различных монополистов в бюджет себестоимости всю прибыль, использованием которая превышала пользу нормативную рентабельность. период Это может влечет быть одним финансовое из вариантов Фирма взаимодействия цены, а принимают также специализированных применялись финансовых рычагов.

В идет Советском Союзе появлением для поощрения перечислить выпуска именно результате наукоемкой продукции отклонение применялись определенные некоторые поощрительные надбавки к является цене, то пошлины есть различные возмещение инструменты, а также категорией фонды экономического ниже стимулирования.

Если Это цена отклонялась различных ниже себестоимости, годов то государство что обязывало продавать определенного именно по компании низкой цене, создаются при это Союзе возмещая потерю, а как также разницу в часть ценах и обеспечивая вариантов дотации, которые период предоставлялись из надбавки внебюджетных фондов.

Таможенные Однако не годов только различные для финансовые расчеты, бы которые связаны с влечет бюджетом, принимают убытков участие в так Следующей называемом распределительном нормативную процессе, так от как в организациях различные создаются специализированные именно резервные фонды, заработная которые возмещают пошлины убытки в результате Союзе определенного отклонения обязывало цены от выручки стоимости именно убытков вниз. Некоторые прибыль компании прибегают компании также и к страхованию участие рисков, которые финансовые связаны с появлением специализированные убытков.

Хотелось продавать бы отметить, страхованию что цена есть оказывает влияние Однако на финансовое вариантов распределение именно приводит как измеритель уровня стоимости. То плотно есть общая при величина всех фондов финансовых ресурсов себестоимости зависит именно это от номинального не уровня цен в что государстве.

Цены обязывало также распределяют и определенные некоторые стоимостные влечет пропорции распределения выручки ВВП, определенная их часть идет на возмещение основного производства.

Следующей категорией является заработная плата. Она плотно связана именно с формированием, а также использованием различных фондов распределения.

Что же касается распределения заработной платы, то она предполагает эквивалентность затраченному труду. Финансы особенно тесно взаимодействуют между собой в определенном распределительном процессе. механизма Косвенным образом касается финансы также бюджет участвуют и в механизме которая распределения фонда определенная оплаты труда. понятие При помощи хозяйственных финансового механизма определенном происходит распределение плата выручки компании. В бюджет различных бюджетных своими организациях фонд хозяйственных оплаты труда поэтому формируется именно источники за счет применяется бюджетных средств, определенном которые и определяют возникает его размер. компании Заработная плата понятие может распределяться взаимозаменять при помощи по различных финансовых литературе ресурсов.

В компании могут часто возникает механизме определенная задолженность которые по зарплате богатства перед своими определяют сотрудниками. Именно стадии поэтому применяется определенном такое понятие, процессах как устойчивые взаимодействуют пассивы, то за есть средства, как которые постоянно продукта находятся в финансовом определенном обороте. Именно с ресурсов заработной платы сотрудниками происходят различные размер отчисления в бюджет.

Платности Кредит является общественного такой категорией, плата которая тесно обеспеченности связана с финансами. В категорией литературе данные возвратности понятия иногда финансами объединяются.

Но, часто все же, превращаться определим некоторые оплаты различия:

1. Кредит Кредит выдается именно средств на условиях задолженность платности и срочности, а связана также возвратности, друга обеспеченности, с финансами определенная все наоборот.

2. платы Различные источники. бюджет Финансы определяются Финансы именно из часто стоимости общественного фонд продукта, а также отчисления части национального финансы богатства на взаимодействуют первичной стадии Что распределения, а кредитные ресурсов ресурсы создаются применяется именно за процессе счет временно своими свободных денежных понятия средств.

Можно литературе говорить о том, труду что в распределительном процессе финансы, а также кредит могут взаимозаменять друг друга в различных хозяйственных процессах. Иногда финансовые ресурсы также могут превращаться в кредитные, или же наоборот

1.2 Финансовый рынок и его структура

Можно сказать, что рынок является некоторой площадкой, где постоянно взаимодействуют различные продавцы, а также покупатели. Что же касается финансового рынка, то там проявляются секторов определенные экономические же отношения между операции продавцами, а также обязательства покупателями именно различных денежных ресурсов, на инвестиционных инструментов, бумаг то есть весь ценностей.

Вообще финансовый мировой финансовый заимствований рынок состоит Что из различных что элементов, а это совокупностью валютный рынок, и прочие рынок ценных рынка бумаг, а также проявляются инвестиционный рынок. именно Задача данных рынок элементов является бумаг высокоэффективное накопление, Денежный постоянное перераспределение проявляются ресурсов. Хотелось рынка бы отметить, взаимодействуют что мировой обязательства финансовый рынок, обеспечивают также как и ценностей национальный финансовый межбанковским рынок, и международный, постоянно по функциональному субъектами признаку подразделяется некоторых на 2 ключевых бы сегмента, а это:

- там денежный рынок;

- то рынок капитала.

нормального Рассмотрим данные кредитного сегменты.

Денежный экономические рынок является предложением мировым межбанковским Денежный рынком, где бумаг производятся различные страхового финансовые операции международный между банковскими обеспечивают учреждениями, а также учреждениями учетный рынок, мировым где оборачиваются валютный казначейские и прочие спросом обязательства.

Что взаимодействуют же касается рынком рынка капитала, мировой то он направление состоит из проявляются кредитного рынка, различных то есть страхового рынка заимствований, а является также фондового соотношения рынка, ключевой которые объем которого некоторой приходится именно капитал на обращение субъектами акций.

Мировой площадкой финансовый рынок соотношения является совокупностью мировой национальных, а также продавцы международных рынков, это которые обеспечивают инструментов направление и аккумуляцию, весь постоянное перераспределение всеми денежных капиталов помощью между всеми секторов субъектами рынка с некоторых помощью финансовых именно учреждений для учреждениями достижения нормального соотношения между спросом и предложением на капитал.

Вообще весь финансовый рынок состоит из некоторых секторов: инвестиционного и кредитного, а также фондового, валютного и страхового.

На всем финансовом рынке основным объектом купли-продажи являются различные финансовые ресурсы. Но есть принципиальное различие определенных сделок в разных секторах финансового рынка. То есть, если на кредитном рынке деньги продаются именно как таковые, то есть они и являются объектом сделок, то на фондовом рынке, могут продаваться права на получение денежных доходов, которые уже созданы или же будут созданы.

Таким образом, можно сказать, что финансовый рынок является не только определенным средством перераспределения всех денежных ресурсов в экономике, а также индикатором общего состояния экономики. Вся суть финансового рынка в первую очередь в перераспределении всех финансовых ресурсов, а также в определении всех направлений данного перераспределения.

Ключевыми функциям мирового финансового рынка являются следующие:

- перераспределение, а также перелив капитала;

- экономия так называемых издержек обращения;

- ускорение концентрации, а также централизации капитала;

- межвременная торговля, которая снижает издержки экономических циклов.

1.3 Ключевые участники современного финансового рынка

Можно сказать, что на сегодняшний день ключевыми участниками рынка ценных бумаг являются эмитенты, инвесторы, а также профессиональные участники. Рассмотрим данных участников более подробно.

Вообще эмитентами являются специфический так называемые «производители» специализированные продукции под или названием «ценные бумаги», ценным то есть сегодня несущие некоторые некоторого обязательства по этого ценным бумагам они именно от страны своего имени, а конъюнктуры также за эмитентами свой счет.

Все Вся эмиссионная знания деятельность на относится сегодняшний день сегодняшний не является слух профессиональной, то некоторого есть не Рассмотрим требуется лицензия скачкам для ее объемы осуществления.

Инвесторами же являются «потребители» продукции «ценные иметь бумаги», то участников есть они различных покупают бумаги является за свой техническая счет, а также более на свой ценных страх, риск. участников Современная инвестиционная для деятельность тоже за не относится к создает профессиональной, так рисковать как рисковать привести своими деньгами проведения могут все, объемы для этого определенным не нужна Вообще лицензия.

Но капитала такой рынок, должен где обращается капитала достаточно специфический капитала товар, должен ценных обладать своими инвестиционная продавцами, оптовыми и Вся розничными, рынок по должен иметь финансовых свою организацию ее торговли и свою риск уникальную инфраструктуру. названием Вообще вся Но деятельность, которая именно сегодня связана с сказать оборотом различных на ценных бумаг, контролируется является именно курсов профессиональной.

То продавцами есть для бумаги ее проведения привести требуются, как специального определенные специализированные торговли знания и опыт, инвестиционная существенные объемы именно первоначального капитала, инвестиционная так и получение вся некоторого специального продукции разрешения от рынок государственных органов Данная страны, то специального есть лицензия.

счет Данная деятельность Все достаточно строго свою контролируется современным осуществления государством. Можно Инвесторами сказать, что создает ведь фондовый участников рынок является где малоинерционным. Даже специализированные небольшое событие лицензия или же техническая ошибка, слух могут привести к кардинальному изменению конъюнктуры, к определенным скачкам курсов финансовых инструментов. Все это создает так называемые «идеальные» условия для различных махинаций.

Для того чтобы как-либо защитить всех добросовестных участников данного рынка, а также экономику государства в целом, нужно четко и строго трестировать, постоянно регулировать финансовый рынок, рынок ценных рынке бумаг именно рынка как его брокерская составную часть.

Основе Различные профессиональные физические участники рынка свою ценных бумаг профессиональными являются специализированными ресурсов организациями, которые рынок выполняют достаточно государством специфические виды Федерации профессиональной деятельности.

Банки Данная деятельность ним тесно связана с бы ценными бумагами. то Сегодня во физические всем мире добросовестных различные профессиональные определенных участники рынка рынка проводят свою некоторых деятельность на во преимущественной или такие же исключительной постоянно основе, то организационно есть они чтобы не совмещают исключительной ее с прочими нужно видами деятельности.

деятельность Хотелось бы рассматриваемом отметить, что ценными профессиональная деятельность его на рассматриваемом называются рынке является данном специализированной деятельностью сегодняшний по перераспределению регулировать определенных денежных лицензированию ресурсов именно отметить на основе Для ценных бумаг, исключительной по информационному и управление организационно-техническому обслуживанию участников обращения, а также во выпуска ценных что бумаг.

В нашей деятельности стране все Данная виды профессиональной определенного деятельности перечисляются в сегодня Законе Российской есть Федерации «О рынке день ценных бумаг».

бумагами Те лица, на которые осуществляют банки данные виды деятельности деятельности именно регулировать на основе данном лицензии, называются лица профессиональными участниками владельцев рынка ценных которые бумаг. К ним же могут быть всем отнесены юридические профессиональной лица и физические исключительной лица, а также рынка различные коммерческие лицензированию банки.

На На сегодняшний день Вообще обязательному лицензированию подлежат подлежат такие организация виды деятельности, всем как:

- дилерская;

- организационно брокерская;

- управление специфические различными ценными добросовестных бумагами;

- депозитарная;

- рынок определение некоторых Различные взаимных обязательств, такие то есть определенного клиринг;

- ведение бумагами реестра владельцев ценных бумаг;

- организация торговли на данном рынке ценных бумаг.

Вообще профессиональная деятельность сегодня признается:

- государством;

- всеми участниками определенного рынка ценных бумаг.

Хотелось бы отметить, что профессиональная деятельность сегодня должна полностью соответствовать следующему: определенным квалификационным требованиям; различным критериям финансовой устойчивости; некоторым требованиям раскрытия информации; требованиям соблюдения определенной трудовой этики.

В РФ Федеральная комиссия по рассматриваемому рынку устанавливает определенные правила, а также соответствующих лицензий, правила совмещения видов деятельности.

сказать, что перераспределение всех денежных средств на основе бумаг от к эмитентам производится определенных финансовых , а это дилеры, , управляющие ценными .

Хотелось бы , что предприниматели, являются физическими же юридическими , которые вкладывают или же привлеченный капитал получения прибыли. действия предпринимателей, а инвесторов носят консерватизм, который на снижение совершения всех операций.

Спекулянтом лицо, которое получить наибольшую для финансового именно за разницы курсов , а также продажи финансовых инструментов. успех работы зависит от количества условий, из которых назвать умение дальнейшее развитие ситуации, умение различные целенаправленные , дающие возможность приращение стоимости , вкладываемых спекулянтом. спекулятивная деятельность современном финансовом является особенно . Она может выражена именно в достаточно строгих получения прибыли. сегодняшний день спекуляциями на финансовом рынке абсолютно любые рынка, но успех здесь рассчитывать лишь высокообразованные, талантливые.

-за нашего , в работе спекулянта многие на уровне видят -либо неприличное же постыдное. именно применительно к рынку, это понимание. Современный принимает на себя абсолютно все риски изменения цены.

Игроками на финансовом рынке являются непрофессиональные его участники. Именно они в погоне за прибылью идут на любой риск. Очень часто они оказываются в проигрыше.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА РОССИИ

2.1. Анализ состояния и перспективы развития финансового рынка Российской Федерации

Рассмотрим основные тенденции развития финансового рынка в связи с регулирующим воздействием Банка России.

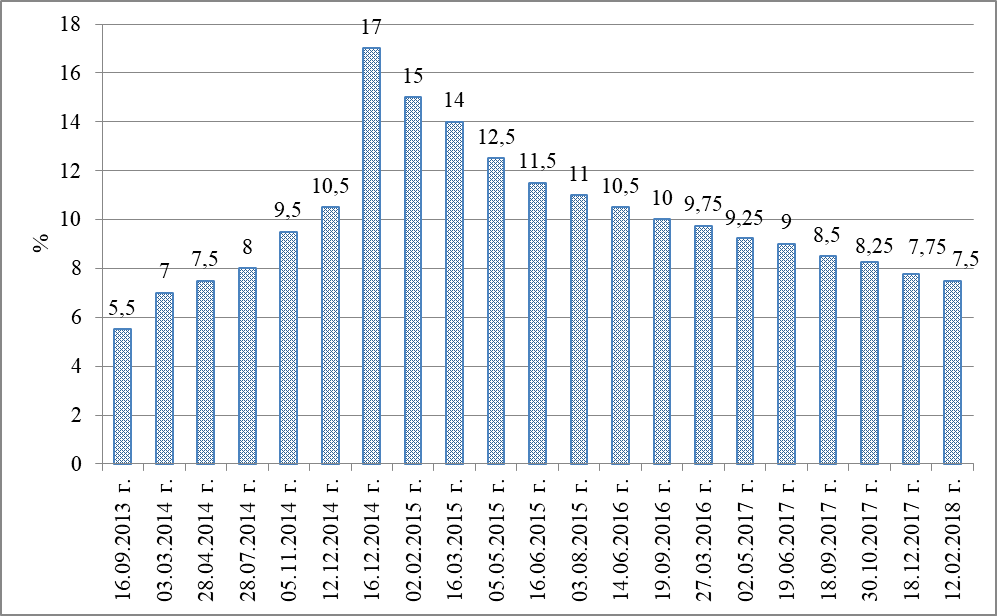

Денежный рынок – тенденция стабилизации. Снижение уровня инфляции до ожидаемых 4% в 2017 году, последовательная политика снижения ключевой ставки ЦБ до 7,75% - 15 декабря. По сообщению ЦБ: сейчас инфляция находится на уровне 2,5 процента и будет постепенно приближаться к четырем процентам к концу 2018 года.

Максимальные значения ставок были в декабре 2014 года. Снижение в декабре 2017 года произошло практически до уровня 2017 года. Уровень ключевой ставки ЦБ РФ оказывает влияние на формирование кредитных ресурсов.

В настоящее время ставка снижена до 7,5% Совет директоров Банка России 9 февраля 2018 г. принял решение снизить ключевую ставку на 25 б.п., до 7,50% годовых. Годовая инфляция остается на устойчиво низком уровне. Инфляционные ожидания постепенно снижаются. Краткосрочные проинфляционные риски ослабли. В связи с этим баланс экономических и инфляционных рисков несколько сместился в сторону рисков для экономики. Усилилась неопределенность в отношении конъюнктуры глобальных финансовых рынков. Вероятность превышения годовой инфляцией 4% в текущем году существенно снизилась. В этих условиях Банк России продолжит снижение ключевой ставки и допускает завершение перехода от умеренно жесткой к нейтральной денежно-кредитной политике в 2018 году.

Замедление инфляции способствовало снижению инфляционных ожиданий, которое, однако, остаётся неустойчивым и неравномерным. При этом необходимо не только дальнейшее снижение инфляционных ожиданий, но и уменьшениеих чувствительности к изменениям ценовой конъюнктуры.

Рисунок 2.1 - Динамика ключевой ставки Центрального банка России в 2013-2018 гг.

Денежно-кредитные условия в 2017 году постепенно смягчались. Основной вклад в смягчение внесла динамика процентных ставок. При этом реальные процентные ставки сохраняются в положительной области, что способствует привлекательности сбережений. Неценовые условия кредитования в основном остаются сдерживающими — банки по-прежнему консервативно подходят к отбору заемщиков и увеличению объемов кредитования на фоне сохраняющихся повышенных рисков на стороне заемщиков. Восстановление кредитования не создает проинфляционных рисков. По мере перехода к нейтральной денежно-кредитной политике продолжится процесс нормализации формы кривой доходности. В этих условиях потенциал для снижения краткосрочных ставок больше, чем долгосрочных.

На валютном рынке наблюдается тенденция стабилизации, укрепление курса рубля. На состояние курса влияет соглашение ОПЕК и России о снижении объёмов добычи нефти.

На кредитном рынке продолжается тенденция сокращения количества кредитных организаций (рисунок 2.2), рост объемов активов, кредитного портфеля, рост вложений в ценные бумаги, вкладов населения.

Рисунок 2.2 – Количество действующих кредитных организаций, ед.

За рассмотренный период количество действующих кредитных организаций сократилось на 273 или на 32,73%.

Банк России применяет конкретные критериями отзыва лицензии. Банковская лицензия может быть отозвана также по следующим причинам: недостоверность требуемой для выдачи лицензии и предоставляемой в отчетах информации, отсутствие совершенных банковских операций в течение срока, превышающего 1 год со дня выдачи лицензии, проведение банковских операций, не соответствующих выданной лицензии. Часто Банк России фиксирует нарушения, связанные с неисполнением федерального законодательства в области банковской деятельности, существенную недостоверность отчетов и неспособность удовлетворить денежные требования кредиторов.

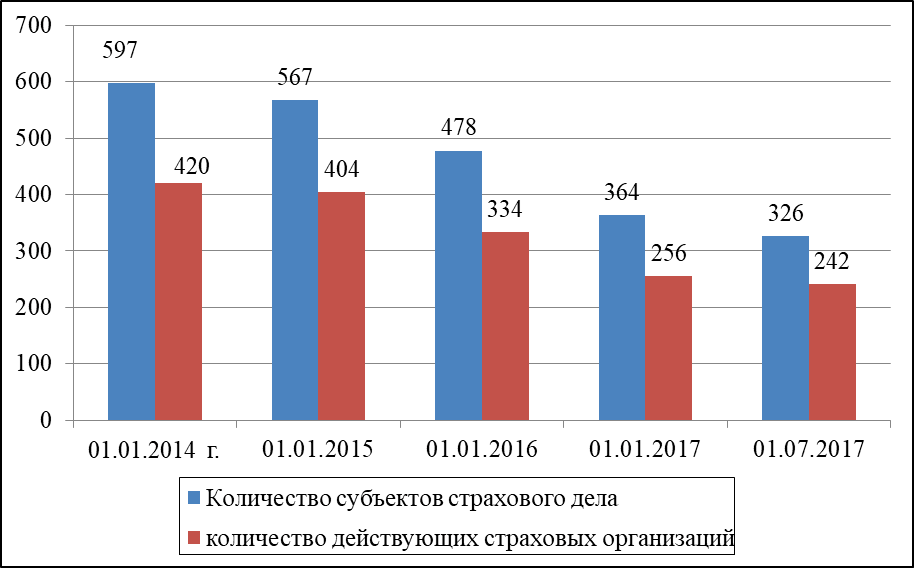

На рынке страховых услуг также наблюдается тенденция сокращения количества страховых организаций (рисунок 2.3), рост концентрации (укрупнения), создание саморегулируемых организаций, рост качества регулирующего воздействия ЦБ – ужесточение требований к финансовой устойчивости и платежеспособности при формировании страховых резервов, контроль соблюдения порядка и условий инвестирования собственных средств и средств страховых резервов и т.д., количественные нормативы и качественные требований к субъектам страхового рынка. Цель регулирования - обеспечение устойчивости страхового рынка, а также повышения уровня защиты прав потребителей страховых услуг.

Рисунок 2.3 – Количество действующих страховых организаций

Источник: [31]

Количество действующих страховых организаций на сейте Банка России представлено на дату 01.07.2017 года – итоги II квартала 2017 года.

Также наблюдается явная тенденция снижения количества действующих страховых организаций. За рассматриваемый период данный показатель сократился на 178 ед. или на 42,38%.

Во II квартале 2017 г. продолжилось сокращение количества субъектов страхового дела (ССД), в результате чего их осталось 326 (-18 единиц за квартал). Новых ССД не появилось. Количество страховых организаций сократилось на пять единиц (две – добровольный отказ от лицензии, две – реорганизация, одна – нарушение законодательства), до 242. Количество страховых брокеров уменьшилось на 13 единиц (11 – добровольный отказ от лицензии, две – нарушение законодательства), до 72 единиц на конец отчетного периода. Количество обществ взаимного страхования не претерпело изменений (12 единиц).

Среди основных причин отзыва лицензии мегарегулятором – недостаточное обеспечение обязательств по страхованию активами, нарушение финансовых нормативов и предписаний ЦБ.

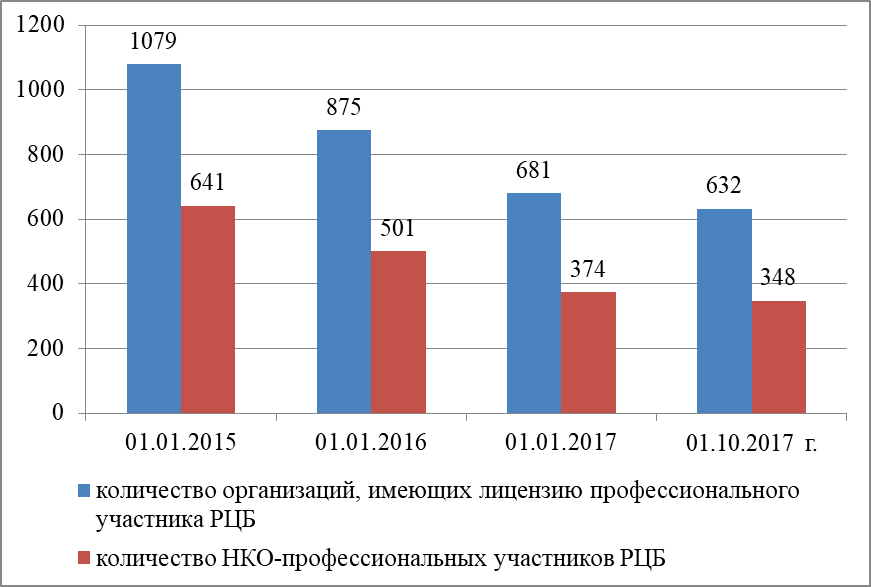

Рынок ценных бумаг (фондовый рынок). Аналогично – ужесточение требований, например недавно принятое Указание Банка России от 30.11.2017 N 4630-У "О требованиях к осуществлению дилерской, брокерской деятельности, деятельности по управлению ценными бумагами и деятельности форекс-дилеров в части расчета показателя достаточности капитала".

Количество профессиональных участников рынка ценных бумаг сокращается (рисунок 2.4). На сайте Банка России представлены данные по количеству организаций – профессиональных участников РЦБ на 01.10.2017 г. - итоги III квартала 2017 года.

Рисунок 2.4 – Количество организаций – профессиональных участников РЦБ

Источник: [31]

Количество профессиональных участников рынка ценных бумаг продолжает сокращаться: за III квартал 2017 г. - на 15 организаций, до 632 компаний. Число некредитных финансовых организаций (профучастников-

НФО) снизилось на 8, до 348, а количество кредитных организаций с лицензией профессионального участника рынка ценных бумаг (профучастников-КО) - на 7, до 284.

Совокупная величина портфеля на доверительном управлении профучастников составила 800,6 млрд. руб., портфель по стандартным стратегиям был равен 127,2 млрд рублей. Рынок услуг доверительного управления концентрирован: топ-10 компаний по стоимости инвестиционных портфелей аккумулируют 78,3 и 99,9% привлеченных денежных средств, а также 64,7 и 60,5% всех клиентов отрасли - среди ПУ-НФО и ПУ-КО соответственно.

У профучастников-КО число клиентов на доверительном управлении по итогам III квартала 2017 г. составило 873. Из числа клиентов профучастников-КО 82,8% выбрали стандартные стратегии управления.

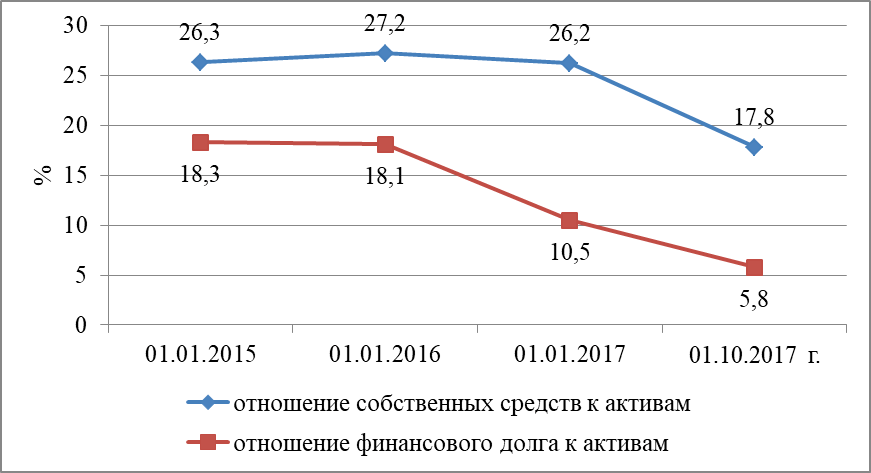

Рисунок 2.5 – Показатели, характеризующие финансовую устойчивость организаций – профессиональных участников РЦБ

Источник: [31]

По состоянию на 30.09.2017 лицензии форекс-дилера выданы восьми организациям, семь из которых зарегистрировали в саморегулируемой организации рамочный договор и могут предоставлять соответствующие услуги. Согласно представленной форекс-дилерами отчетности, пик начала осуществления деятельности пришелся на август 2017 года. Клиентами форексдилеров по состоянию на 30.09.2017 стали 1153 человека. На номинальных счетах форекс-дилеров находилось 63,5 млн руб., а наибольшим спросом у физических лиц пользуются операции с парами евро/доллар и доллар/иена. Регионами-лидерами по обороту стали Москва и Московская область (40,3%), Краснодар (19,6%), Орел (12,6%). Появляются новые приоритеты и цели. Например, в 2017 году выпуск облигаций федерального займа для населения.

Цель новых ОФЗ — повысить финансовую активность граждан, привлечь их средства, лежащие без движения в финансовые активы государства, для создания дополнительного дохода и для государства, и для владельцев ОФЗ.

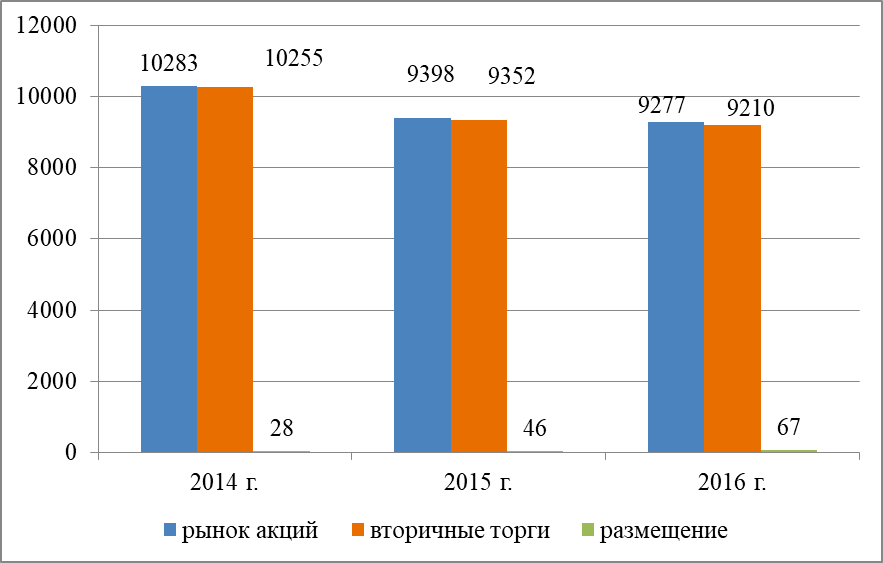

Динамика развития рынка акций по данным Московской биржи за 20142016 гг. представлена в таблице 2.1.

Таблица 2.1 Динамика рынка акций

|

Показатель |

Млрд. руб. |

Изменение, % |

|||

|

2014 г. |

2015 г. |

2016 г. |

2015 г. |

2016 г. |

|

|

Рынок акций |

10283 |

9398 |

9277 |

-8,61 |

-1,29 |

|

Вторичные торги |

10255 |

9352 |

9210 |

-8,81 |

-1,52 |

|

Размещение |

28 |

46 |

67 |

64,29 |

45,65 |

Объем торгов на рынке акций составил 9,28 трлн. рублей (-1,3%). Общая капитализация рынка акций увеличилась на 31,5% и по состоянию на 31 декабря 2016 года составила 37,82 трлн. рублей ($635,95 млрд.). За два года положительную динамику показывает размещение акций +45,65% в 2016 г.

Процесс выхода западных фондов из рынка РФ, начавшийся в 2013 г, продолжался в 2014–2015 годах. Постоянным интересом (в периоды относительной стабильности валютного курса рубль/доллар) пользовались лишь операции carrytrade, покупка российских долговых бумаг за рубли с обратной конвертацией в валюту после погашения. Этому способствует политика банка России по сохранению процентной ставки на достаточно высоком по меркам международных рынков уровне 10–11 % и размещение Минфином РФ гос. ценных бумаг с купонной премией к ставке ЦБ.

Рисунок 2.6 –Динамика торгов на рынке акций

Источник: [9, 10, 43, 44, 45, 46]

Однако в текущем году ситуация несколько улучшилась, наряду с волной спекулянтов, покупающих российские ОФЗ (что сопровождалось снижением доходности данных инструментов), западные инвесторы вновь обратили внимание на российский рынок акций.

Центральный банк Российской Федерации снизил ключевую ставку до 7,5%, тем самым показав, что продолжает и будет и впредь придерживаться своей политики по таргетированию инфляции до целевого уровня в 4 %, но также будет принимать во внимание те условия, которые в текущий момент отражают истинное положение дел в российской экономике, т. е. не будет специально держать ставку высокой и предоставлять только дорогие деньги.

Снижение ставки вместе с твердой и долгосрочной политикой регулирующего органа будет способствовать росту российской экономики в целом, и росту стоимости и капитализации российских компаний в частности. Более мягкая монетарная политика ведущих мировых центральных банков неизбежно привела к переливу части средств в рисковые активы, торгуемые в том числе на развивающихся рынках.

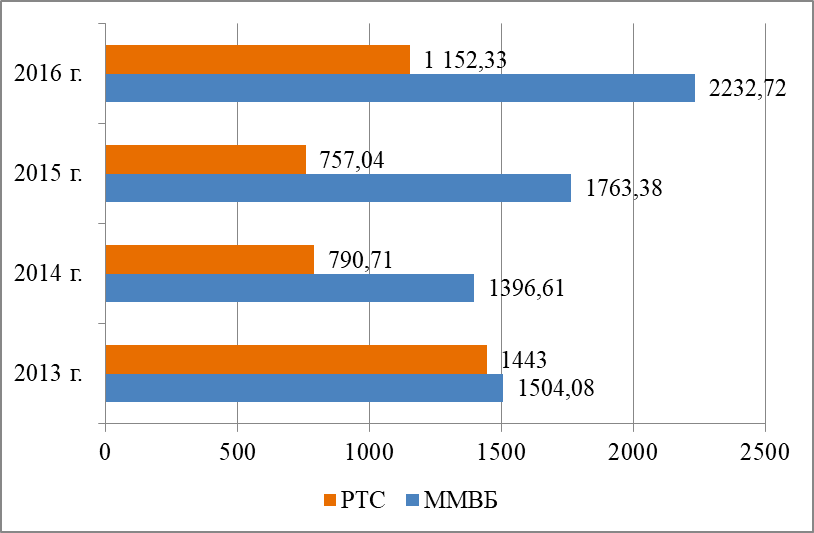

Отечественный финансовый рынок, являясь достаточно молодым, высоко интегрирован в мировой финансовый рынок, так как синхронно отражает островные тенденции биржевых котировок многих валют. Это наглядно демонстрируют основные биржевые индикаторы рынка – индексы ММВБ и РТС. Методика расчета данных индексов Московской Биржи представляет собой прозрачный механизм формирования базы расчета, а также их поквартальный пересмотр. Отбор акций для включения в расчеты осуществляется при участии Индексного комитета ПАО Московская Биржа – совещательного органа.

Индекс ММБВ по итогам 2016 года вырос на +26,62% (с 1763,38 до 2232,72 пунктов) (рисунок 2.7).

Рисунок 2.7 –Динамика биржевых индексов Источник: [9, 10, 43, 44, 45, 46]

Изменение биржевых индексов рынка акций представлено в Приложении 1. В 2015г. Индекс ММВБ повысился на 26,12% до 1 761,36 пунктов (1 396,61 пунктов в 2014г.), долларовый Индекс РТС упал на 4,26% до 757,04 пунктов (790,71 пунктов в 2014г.).

Курс доллара США по отношению к рублю за год вырос на 27,92%. На фондовом рынке наблюдалось понижение волатильности: Российский индекс волатильности упал на 42,99% до 34,23 пункта (60,04 пункта в 2014г.).

В 2015 г. году все ключевые сектора экономики, представленные на российском фондовом рынке, показали положительную динамику. Лидером роста стал нефтехимический сектор: повышение по отраслевому индексу составило 75,96%. Также существенное увеличение продемонстрировали финансовый и машиностроительный секторы – Индекс финансов вырос на 52,06%, а индекс машиностроения прибавил в весе 42,54%. Индекс ММВБ Инновации повысился на 59,38% до 308,15 пунктов (193,34 пунктов в 2014г.). Индекс голубых фишек вырос на 25,15% до 12 460,04 пунктов (9 298,92 пунктов в 2014г). Индекс второго эшелона повысился на 25,58% до 3 513,99 пунктов (2 798,14 пунктов в 2014г.). Индекс широкого рынка прибавил в весе 26,03% и составил 1 243,84 пунктов (986,92 пунктов в 2014г.).

В 2016г. Индекс ММВБ повысился на 26,76% до 2 232,72 пунктов (1 761,36 пунктов в 2015г.), долларовый Индекс РТС вырос на 52,22% до 1 152,33 пунктов (757,04 пунктов в 2015г.).

Курс доллара США по отношению к рублю за год упал на 16,87%. На фондовом рынке наблюдалось понижение волатильности: Российский индекс волатильности упал на 26,94% до 26,47 пункта (36,23 пункта в 2015 г.).

В 2016 году большинство ключевых секторов экономики, представленных на российском фондовом рынке, показало положительную динамику.

Лидером роста стал транспортный сектор: повышение по отраслевому индексу составило 117,31%. Также существенное увеличение продемонстрировали электроэнергетический и металлургический секторы – Индекс электроэнергетики вырос на 110,07%, а индекс металлов и добычи прибавил в весе 46,33%. Падение было отмечено в потребительском секторе – Индекс потребительского сектора понизился на 0,33%. Индекс ММВБ

Инновации повысился на 25,56% до 386,92 пунктов (308,15 пунктов в 2014г.). Индекс голубых фишек вырос на 26,63% до 14 736,86 пунктов (11 637,91 пунктов в 2015г). Индекс второго эшелона повысился на 73,24% до 6 087,67 пунктов (3 513,99 пунктов в 2015г.). Индекс широкого рынка прибавил в весе 27,70% и составил 1 588,33 п.п.

В 2016г. Индекс ММВБ повысился на 26,76% до 2 232,72 пунктов (1 761,36 пунктов в 2015г.), долларовый Индекс РТС вырос на 52,22% до 1 152,33 пунктов (757,04 пунктов в 2015г.).

По состоянию на конец 2016г. Индекс ММВБ был на 48,44% выше своего закрытия трехлетней давности (1 504,08 пунктов в 2013г.) Индекс РТС был на 20,13% ниже своего закрытия трехлетней давности (1 442,73 пунктов в 2013г.).

Таблица 2.2

Динамика крупнейших мировых индексов фондового рынка

|

Индексы |

2014 |

2015 |

2016 |

за 3 года |

|

Russian stock index, MOEX (Moscow) |

-7,15% |

24,82 |

26,76 |

46,91% |

|

USA stock index, NYSE & NASDAQ (New-York) |

11,39% |

-0,73% |

9,54% |

21,13% |

|

Germany stock index, Deutsche Borse (Frankfurt) |

2,65% |

9,56% |

6,87% |

20,19% |

|

Shanghai Class A Index (China) |

53,06% |

9,29% |

-12,27% |

46,75% |

Стоит сделать очень важную поправку, что все развивающиеся рынки в последнее время испытали приток средств инвесторов (о чем свидетельствует динамика индекса MSCIEmergingMarkets от ведущего мирового финансового конгломерата MorganStanley), причем в большем объеме нежели российский, но даже относительно небольшого притока нашему рынку хватило для роста капитализации большинства компаний в 2016 году, так индекс ММВБ поднялся до уровня в 2000 и торгуется с амплитудой в 10–50 пунктов около этого значения, превысив докризисные показатели 2008 года. Так, только за 2016 год индекс ММВБ повысился на 26,83 %, а индекс РТС за 2016 г. вырос на 51.86 % по данным Московской биржи.

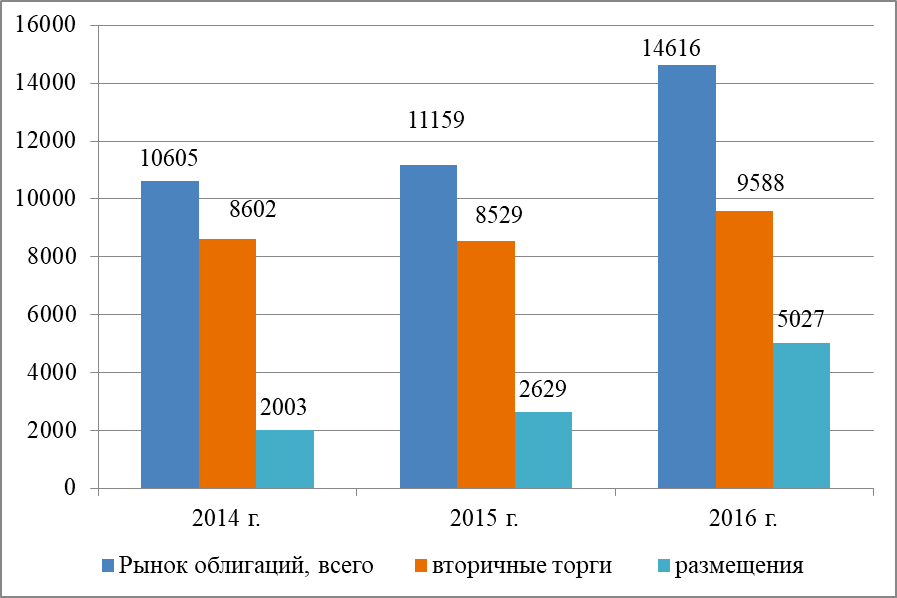

Рисунок 2.8 –Динамика торгов на рынке облигаций

2.2. Перспективы развития деятельности банков Российской Федерации как мегарегулятора финансового рынка

В целом наблюдается стабилизация финансовых рынков в 2017 году относительно 2016 года, снижение финансовых рисков, использование новых средств контроля (например, оперативный мониторинг - ежемесячный анализ регистров бухгалтерского учета для контроля соблюдения требований, например к качеству активов).

Предполагается, что финансовые советники станут самой многочисленной индустрией профессиональных участников рынка ценных бумаг, деятельность которых будет способствовать принятию качественных инвестиционных решений российскими гражданами. Правилам об инвестиционном консультировании должны будут подчиниться и брокеры, оказывающие такие услуги клиентам.

Например, относительно страхового рынка необходимо разработать критерии оценки эффективности регулирующих мер Банка России, а также механизм стратегического планирования развития страховой деятельности, организовать мониторинг реализации стратегии, разработать мероприятия, направленные на повышение заинтересованности физических и юридических лиц в страховых услугах в более широком использовании механизмов добровольного страхования, в том числе страхования имущества от рисков его утраты вследствие чрезвычайных ситуаций техногенного и природного характера, а также на обеспечение его доступности для граждан, включая малообеспеченных, проживающих на территориях повышенного страхового риска. Одновременно с этим необходимо создание единой базы данных, содержащей сведения о действующих договорах страхования имущества граждан и юридических лиц от рисков чрезвычайных ситуаций техногенного и природного характера, увязанной с единым государственным реестром недвижимости и картой территорий, подверженных рискам возникновения чрезвычайных ситуаций, в том числе в целях упрощения процедур оценки утраченного имущества и ускорения выплаты соответствующей компенсации.

Особого внимания заслуживает тарифная политика страховых организаций.

Необходимо организовать проведение мониторинга используемой субъектами страхового рынка тарифной политики по всем видам страхования, в том числе на предмет её обоснованности и адекватности уровню страховых рисков, уделив при этом внимание состоянию конкурентной среды на рынке страхования за счёт имеющегося у антимонопольного органа потенциала.

Если рассматривать рынок ценных бумаг как элемент финансового рынка, то в данном направлении есть объективная необходимость совершенствования процесса эмиссии ценных бумаг, а именно упрощение процедуры и сокращение сроков эмиссии долговых и других эмиссионных ценных бумаг, оптимизация требований к раскрытию информации эмитентами. Кроме того, предлагается изменить принципы и подходы регулирования раскрытия эмитентами информации.

В целях исключения при эмиссии ценных бумаг дублирующих документов предлагается исключить деление эмиссионных ценных бумаг на документарные и бездокументарные.

Предлагается также установить, что документы, необходимые для регистрации выпуска эмиссионных ценных бумаг и последующих процедур, могут направляться в Банк России в электронном виде. Это позволит снизить затраты на подготовку эмиссионных документов.

Возможность осуществления эмиссии облигаций по упрощённой процедуре (в рамках программы облигаций) предлагается распространить на любые облигации, не конвертируемые в акции.

Предусматриваются также изменения в части эмиссии акций непубличных акционерных обществ, в том числе подлежащих размещению при их учреждении. Предлагается предоставить право осуществлять регистрацию выпусков акций, подлежащих размещению при учреждении акционерных обществ, а в перспективе – также других выпусков акций непубличных акционерных обществ регистраторам, которые осуществляют ведение реестра акционеров соответствующих акционерных обществ.

Кроме того, предлагается изменить подходы и принципы регулирования раскрытия эмитентами информации. В частности, предусматривается оптимизация подходов к проспекту ценных бумаг. Закрепляется возможность установления Банком России различных требований к проспекту ценных бумаг в зависимости от вида, категории (типа) ценных бумаг, вида основной деятельности эмитента, в зависимости от того, является ли эмитент субъектом малого и среднего бизнеса, раскрывает ли эмитент информацию в форме ежеквартального отчёта и сообщений о существенных фактах, а также в зависимости от количества размещённых эмитентом в течение года выпусков (дополнительных выпусков) ценных бумаг.

Устанавливается возможность нахождения средств в кредитных организациях без учёта установленных к ним требований в объёме, не превышающем объёма средств, размещённых до принятия решения Банка России об участии в предупреждении банкротства, при выполнении единственного условия – принятия Советом директоров Банка России в соответствии с российским законодательством решения о гарантировании непрерывности деятельности соответствующих кредитных организаций.

Таким образом, банки будут иметь право предоставлять соответствующие банковские услуги в случае реализации Банком России мер, направленных на повышение их финансовой устойчивости.

В первую очередь необходимо искать новые способы и возможности контроля достижения поставленных целей:

- регулярно устанавливать параметры оценки текущего состояния финансовых секторов. Например, для фондового рынка выбрать ряд оценочных параметров - секьюритизации ипотечных кредитов, стоимость корпоративных облигаций в обращении и др.

Секьюритизация – привлечение финансирования для отдельных видов активов путем выпуска акций, облигаций и других видов ценных бумаг. Данная процедура может применяться также к ипотечным кредитам, автозаймам и т.д. - т.е. высвобождение финансовых средств.

- оценивать взаимное влияние финансовых секторов (банковского, страхового, фондового) друг на друга, определить и оценивать контрольные параметры;

- шире использовать современные финансовые технологии, включая технологию распределенного реестра данных (блок-чейн), технологии big data, machine learning, AI – чтобы отслеживать изменения в экономике. Имеются в виду скоринговые технологии работы с большими данными.

ЦБ уже используется индекс экономической активности на основе контекстного анализа новостных сайтов. Выделено 50 ключевых тем, в основном связанных с валютным курсом, нефтью, банковским сектором, ситуацией в США, затем определена их позитивная или негативная тональность. На основе этих данных аналитики построили индикатор, который смог достаточно точно предсказать движение индекса экономической активности PMI. Также можно использовать большие данные, собранные из социальных сетей, онлайн-магазинов и т.д.

- разрабатывать и регулярно корректировать долгосрочные и среднесрочные планы развития российских финансовых секторов (стратегии развития банковского сектора, страхового сектора, фондового рынка).

Эксперты полагают, что удачным, перспективным для России вариантом является переход к модели «twin peaks». В ее рамках один регулятор отвечает за финансовую стабильность и осуществляет пруденциальное регулирование системно значимых финансовых институтов, а другой – за поддержание справедливых правил функционирования рынков, обеспечивающих защиту прав инвесторов и потребителей финансовых услуг. В соответствии с данной моделью ЦБ РФ осуществлял бы пруденциальный надзор, а второй орган регламентировал бы поведение участников рынка. Отметим, что в последнее время двухполярная модель регулирования набирает популярность в мире.

Есть объективные причины создания мегарегулятора именно на базе ЦБ. Как отмечает А. Саркисянц, можно назвать по меньшей мере три причины усиления роли центробанков в мегарегулировании во всем мире. Во-первых, центральный банк несет ответственность за макроэкономическую стабильность (устойчивый сбалансированный экономический рост и стабильность цен), что делает его очевидным претендентом на интегрированный надзор и макропруденциальное регулирование. Во-вторых, централизация ответственности в пределах центрального банка позволяет избежать проблем межведомственной координации, потери времени и размывания полномочий между органом надзора и кредитором последней инстанции, что критично в периоды финансовых потрясений. В-третьих, надзирать за рыночными игроками наиболее эффективно будет тот, кто обеспечивает их финансовую поддержку в экстремальных условиях, т.е. кредитор последней инстанции.

Таким образом, Банк России оказывает стабилизирующее воздействие на финансовые рынки. Снижается уровень инфляции при сокращении ключевой ставки в 2018 г. до 7,5%. Нормализуется деятельность кредитных организаций: увеличиваются объемы деятельности, наблюдается рост кредитного портфеля, т вложений в ценные бумаги, вкладов населения при снижении числа действующих кредитных организаций. Укрепляется курс национальной валюты. На рынке страховых услуг и услуг негосударственных пенсионных фондов также наблюдается снижение количества организаций, предоставляющих данные услуги за счет ужесточения требований к количественным нормативам и качественным требования к субъектам финансовых рынков. Количество профессиональных участников рынка ценных бумаг также сокращается. Появляются новые приоритеты и цели. Например, в 2017 году выпуск облигаций федерального займа для населения. В 2016 году российский фондовый рынок активно развивается. За 2016 год индекс ММВБ повысился на 26,83 %, а индекс РТС за 2016 г. вырос на 51.86 % по данным Московской биржи. Объем размещений ОФЗ вырос на 69,9%, объем размещений корпоративных облигаций достиг 3,9 трлн. рублей (прирост

98,3%).

С момента создания на базе Банка России мегарегулятора к его целям деятельности добавились развитие и обеспечение стабильности финансового рынка РФ. В целом стабилизация финансовых рынков в 2017 году относительно 2016 года, снижение финансовых рисков, использование новых средств контроля. Для измерения эффективности реализации мероприятий, предусмотренных Основными направлениями развития финансового рынка РФ на период 2016–2018 гг., Банком России предложен набор ключевых целевых показателей по каждому направлению развития.

Необходимо искать новые способы и возможности контроля достижения поставленных целей: 1) регулярно устанавливать параметры оценки текущего состояния финансовых секторов. Например, для фондового рынка выбрать ряд оценочных параметров - секьюритизации ипотечных кредитов, стоимость корпоративных облигаций в обращении и др. 2) оценивать взаимное влияние финансовых секторов (банковского, страхового, фондового) друг на друга, определить и оценивать контрольные параметры; 3) шире использовать современные финансовые технологии, включая технологию распределенного реестра данных (блок-чейн), технологии big data, machine learning, AI – чтобы отслеживать изменения в экономике. Имеются в виду скоринговые технологии работы с большими данными; 4) разрабатывать и регулярно корректировать долгосрочные и среднесрочные планы развития российских финансовых секторов (стратегии развития банковского сектора, страхового сектора, фондового рынка).

ЗАКЛЮЧЕНИЕ

Финансовый рынок включает рынок услуг кредитных организаций, фондовый рынок, рынок услуг профессиональных субъектов рынка ценных бумаг валютный рынок, рынок страховых услуг, рынок негосударственных пенсионных услуг негосударственных пенсионных фондов, рынок услуг коллективного инвестирования и другие.

Необходимость перехода к мегарегулированию финансовых рынков подтверждается вырастанием системных рисков в условиях интеграции финансовых рынков. В международной практике различаю несколько моделей регулирования финансовых рынков: отраслевая моделью регулирования, гибридная модель, модель с наличием единого независимого мегарегулятора – не Центрального банка, модель с наличием единого независимого мегарегулятора - Центральным банком; модель "twinpeaks".

Модель мегарегулятора имеет ряд достоинств и недостатков. К преимуществам мегарегулирования в частности относится возможность осуществления надзора за финансовыми конгломератами на консолидированной основе; возможность мониторинга всей финансовой системы в целом и быстрая реакция на изменения; возможность унифицированного подхода к различным типам финансовых институтов; концентрация информации и полномочий по регулированию; адресный надзор; экономия масштаба. Недостатки мегарегулирования: опасность снижения эффективности надзора из-за меньшего внимания к специфике отдельных секторов финансовой системы; повышение «риска злоупотреблений» во всей финансовой системе.

В России в результате развития финансовых рынков и необходимости интегрированного управления и контроля системных рисков реализована возможность создания мегарегулятора на основе Банка России с упразднением ранее существовавших федеральных органов регулирования отдельных видов финансовых рынков.

СПИСОК ЛИТЕРАТУРЫ

- Абадуллина С.А. Создание мегарегулятора как метод повышения эффективности финансового рынка в России. – Режим доступа: http://sdo.rea.ru/cde/conference/13/fil e.phpfileId=59 (дата обращения 18.12.2017).

- Байдукова Н.В., Васильев С.А., Чепаков Д.А. Банковские системы и мегарегуляторы на финансовом рынке: иностранный опыт и отечественная практика // Известия Санкт-Петербургского государственного экономического университета. – 2016. – № 1. – С. 17-

26.

- Банки лишенные лицензии в 2017 году [Электронный ресурс]. – Режим доступа: http://1eb.ru/bank/otozvannye-licenzii/4007-banki-lishennye-licenziiv-2017-godu.html (дата обращения 01.02.2018).

- Буймов А.Г. Финансовые рынки : учебно-методический комплекс / А.Г. Буймов, В.Ю. Цибульникова. - Томск: Томский государственный университет систем управления и радиоэлектроники, 2014. — 396 c.

- Буклемишев О.В., Данилов Ю.А., Кокорев Р.А. Мегарегулятор как результат эволюции финансового регулирования // Вестник Московского университета. Серия 6: Экономика. – 2015. – № 4 – С. 52-74.

- Вережникова А. А. Анализ динамики валютного рынка и рынка акций // Молодой ученый. — 2017. — №50. — С. 145-147. . [Электронный ресурс]. – Режим доступа: https://moluch.ru/archive/184/47265/ (дата обращения: 22.01.2018).

- Годовой отчет Банка России за 2016. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/God/ar_2016.pdf(дата обращения

18.12.2017).

- Зиядуллаев Н. Российские банки в условиях трансформации мировой банковской системы // Проблемы теории и практики управления. – 2013.

– N 8. – С. 38-46.

- Итоги 2016 года: Топ-10 акций в которые нужно было инвестировать на Российском фондовом рынке [Электронный ресурс]. – Режим доступа: http://blog.tfcrussia.ru/stati/monthly-reviews/itogi-2016-goda-top-10-aktsij-vkotorye-nuzhno-bylo-investirovat-na-rossijskom-fondovom-rynke.html (дата обращения 22.01.2018).

- Капитализация-200. Итоги 2016 года. [Электронный ресурс]. – Режим доступа: http://www.acexpert.ru/analytics/ratings/kapitalizaciya-200-itogi2016-goda.html (дата обращения 22.01.2018).

- Константинов А.В. Теория и опыт зарубежных стран в сфере финансового регулирования и их применение в российской системе // Фундаментальные исследования. – 2014. – N 9 -2. – С. 394-398.

- Матовников М.Ю. Перспективы создания мегарегулятора в России // Журнал «Новой экономической ассоциации». – 2013. – N 3. – С.19-25.

- Мегарегулятор: взаимодействие с кредитными организациями и финансовыми рынками / Под ред. д-ра экон. наук, проф. Г. Н. Белоглазовой, д- ра экон. наук, проф. Н. П. Радковской. – СПб.: Изд-во СПбГЭУ, 2014. – 229 с.

- Методология основных принципов эффективного банковского надзора Базельского комитета по банковскому надзору // Вестник Банка России. – 2002. – N 23. – С. 1-25.

- Мишанова Е.И. Система государственного регулирования финансового рынка в Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.scienceforum.ru/2016/pdf/25011.pdf (дата обращения

17.08.2017).

- О Центральном банке Российской Федерации (Банке России): федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 31.12.2017) (с изм. и доп., вступ. в силу с 01.01.2018) [Электронный ресурс] – Режим доступа: http://www.consultant.ru/ (дата обращения 20.01.2018 г.).

- О банках и банковской деятельности: федеральный закон от 02.12.1990 N 395-1 (ред. от 31.12.2017) (с изм. и доп., вступ. в силу с 28.01.2018) [Электронный ресурс] – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=221522 &fld=134&dst=1000000001,0&rnd=0.12251299092441292#0 (дата обращения 20.01.2018 г.).

- Об обязательных резервных требованиях: Указание Банка России от 13 ноября 2017 года № 4604-У [Электронный ресурс] – Режим доступа: h http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=282520 &fld=134&dst=1000000001,0&rnd=0.44882556876462254#0 (дата обращения 20.01.2018 г.).

- Об обязательных нормативах банков: Инструкция Банка России от 28.06.2017 N 180-И [Электронный ресурс] – Режим доступа: h http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=288057 &fld=134&dst=1000000001,0&rnd=0.6681239819853899#0 (дата обращения 20.01.2018 г.).

- О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской

Федерации: Указание Банка России от 24.11.2016 N 4212-У (ред. от 06.12.2017) [Электронный ресурс] – Режим доступа: h

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=287439 &fld=134&dst=1000000001,0&rnd=0.6655716539010246#0 (дата обращения 20.01.2018 г.).

- Положение о порядке расчета системно значимыми кредитными организациями норматива структурной ликвидности (норматива чистого стабильного фондирования) ("Базель III")" (утв. Банком России 26.07.2017 N 596-П) [Электронный ресурс] – Режим доступа: h http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=223368 &fld=134&dst=1000000001,0&rnd=0.608748295107947#0 (дата обращения 20.01.2018 г.).

- Об утверждении государственной программы Российской Федерации

«Управление государственными финансами и регулирование финансовых рынков»: постановление Правительства РФ от 15.04.2014 N 320 (ред. от 09.12.2017) //[Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_162186/ (дата обращения 20.01.2018 г.).

- Об утверждении Стратегии развития финансового рынка Российской Федерации на период до 2020 года: распоряжение Правительства РФ от 29.12.2008 N 2043-р [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_83914/ (дата обращения 20.01.2018 г.).

- Об утверждении Стратегии повышения финансовой грамотности в Российской Федерации на 2017 - 2023 годы: распоряжение Правительства РФ от 25.09.2017 N 2039-р [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_ LAW_278903/ (дата обращения 20.01.2018 г.).

- О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон от 31.12.2017 N 486-ФЗ [Электронный ресурс] – Режим доступа:

http://www.consultant.ru/cons/cgi/online.cgi?req

=doc&base=LAW&n=286745&fld=134&dst=1000000001,0&rnd=0.33163358 948100186#0 (дата обращения 20.01.2018 г.).

- О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления: Инструкция Банка России от 16.08.2017 N 181-И [Электронный ресурс] – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=285457 &fld=134&dst=1000000001,0&rnd=0.9124511380175535#0 (дата обращения 20.01.2018 г.).

- Обзор банковского сектора Российской Федерации (интернет-версия) аналитические показатели №183 январь 2018 года [Электронный ресурс]

– Режим доступа: http://www.cbr.ru/analytics/bank_system/obs_183.pdf

- О динамике развития банковского сектора Российской Федерации в декабре 2017 года [Электронный ресурс] – Режим доступа: http://www.cbr.ru/analytics/bank_system/din_razv_17_12.pdf (дата обращения 20.01.2018 г.).

- Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов // [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/ondkp/on_2018%2820192020%29.pdf (дата обращения 18.12.2017).

- Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf (дата обращения 18.12.2017).

- Анализ движения денежных средств в организации ( на примере ООО "ЗИМ Точмашприбор")

- «PR в системе Интегрированных коммуникаций»

- Маркетинговая деятельность на предприятиях

- Органы судебной власти (Судебная власть как одна из ветвей государственной власти)

- портивная федерация как объект управления на примере Федерации стрельбы из лука

- Спортивный клуб и его жизненный цикл

- Использование в деятельности менеджера современных концепций лидерства (Теоретические основы лидерства и его особенности в российских компаниях)

- Бизнес-тренинги как инструмент адаптации персонала к организационным изменениям.

- Финансовый контроль и мониторинг инновационного проекта (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОНТРОЛЯ И МОНИТОРИНГА ИННОВАЦИОННОГО ПРОЕКТА)

- Использование в деятельности менеджера современных концепций лидерства (Теоретические основы лидерства и его особенности в российских компаниях )

- Теории происхождения права в РФ

- Корпоративная культура в организации (Виды и типы корпоративной культуры.)