Баланс как историческая категория (Понятие баланса и предпосылки его развития как формы бухгалтерской отчетности)

Содержание:

Введение

Актуальность данной темы обусловлена тем, что значение бухгалтерского баланса в хозяйственной деятельности организации определяется его аналитическими возможностями, которые обеспечиваются достоверностью отражения фактов хозяйственной деятельности организации в бухгалтерском учете, на основе данных которого формируются показатели баланса. В связи с этим бухгалтерский баланс является одним из важнейших средств руководства и контроля хозяйственной деятельности и анализа финансового состояния организации.

Целью данного исследования является анализ баланса как исторической категории.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить понятие баланса и исторические предпосылки его развития как формы бухгалтерской отчетности;

- рассмотреть развитие бухгалтерского баланса в РФ;

- изучить роль и значение бухгалтерского баланса, как информационной базы для анализа имущества и источников его формирования.

Объектом исследования работы является баланс как историческая категория.

Предметом исследования является бухгалтерский баланс.

Глава 1. Понятие баланса и исторические предпосылки его развития как формы бухгалтерской отчетности

Бухгалтерский баланс - система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение, источник и назначение средств предприятия на отчетную дату.

Высокое аналитическое значение бухгалтерского баланса определяется рядом предъявляемых к нему требований и условиями его составления. Бухгалтерский баланс представляет собой своеобразную картину, характеризующую результативность хозяйственных операций, совершенных в отчетный период. Факты хозяйственной жизни, являясь объектом учета, затрагивают активы и обязательства организации и, соответственно, вызывая изменения в численных значениях соответствующих статей баланса, оказывают влияние на финансовое положение организации и результаты ее деятельности. Таким образом, баланс дает представление об общем влиянии и результативности всей совокупности операций, проведенных организацией. Для эффективного использования бухгалтерского баланса в целях финансового анализа, следует понимать его содержание и принципы составления.

Бухгалтерский баланс - система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение, источник и назначение средств предприятия на отчетную дату.

Баланс позволяет дать общую оценку изменения имущества предприятия, выделить в его составе отдельные виды имущества с учетом уровня их ликвидности, изучить состав ресурсов организации и особенности его структуры, оценить уровень зависимости организации от заемных источников финансирования (приложение 1). Представление в балансе информации за три отчетных периода дает возможность оценить динамику финансово-хозяйственной деятельности организации.

Для понимания содержащейся в нем информации важно иметь представление не только о структуре бухгалтерского баланса (приложение 2), но и знать основные логические и специфические взаимосвязи между отдельными показателями, а также осуществлять их оценку с учетом способов и методов, которые применялись при формировании бухгалтерской информации в соответствии с принятой учетной политикой.

Следует отметить, что содержание и состав разделов и статей бухгалтерского баланса является регламентированным и утверждены приказом Минфином РФ. Однако, учитывая, что данная форма носит рекомендательный характер, существенно возрастает роль профессионального суждения бухгалтера относительно формирования структуры баланса конкретной организации, детализации статей, исходя из требований существенности рациональности. Ориентиром в этом вопросе являются информационные потребности внешних пользователей, т.е. бухгалтерский баланс должен быть составлен таким образом, чтобы обеспечить требуемой информацией тех, кто использует его для оценки деятельности организации и принятия экономических решений.

Процесс развития бухгалтерской отчетности в нашей стране имеет долгую историю. Прежде чем прийти к своему нынешнему формату, отчетность российских предприятий претерпела множество изменений, которые были обусловлены различными факторами. При этом развитие и изменение отчетности продолжается и в наши дни, что объясняется стремлением к наиболее достоверному отражению данных об имущественном положении и финансовом состоянии организаций с целью информационного обеспечения заинтересованных пользователей. [1]

Последняя измененная форма бухгалтерского баланса утверждена Приказом Министерства Финансов РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организации»[2].

В данный момент баланс состоит из двух частей: актива и пассива. Баланс по строению представляет собой двустороннюю таблицу. Актив баланса по РСБУ включает следующие разделы:

1) «Внеоборотные активы» - состоит из нематериальных активов, основных средств, незавершенных капитальных вложений, долгосрочных финансовых вложений, доходных вложений в материальные ценности. Группировка этих активов в одном разделе связана с длительностью их использования. Внеоборотные активы наименее мобильные, они используются в хозяйственной деятельности организации более одного года.

2) содержит данные об активах компании, которые потребляются в течение одного производственного цикла или списываются в течение года. К ним относятся запасы, напрямую участвующие в процессе производства и обращения, затраты в незавершенное производство, полуфабрикаты, готовая продукция, товары для перепродажи. Ведущее место занимают материальные ресурсы, учитываемые на счете 10 «Материалы» (сырье и материалы, комплектующие изделия и др.). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы, а также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам.

Пассив баланса по РСБУ состоит из трех разделов:

1) «Капитал и резервы» - отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года, непокрытый убыток прошлых лет и отчетного года.

2) «Долгосрочные обязательства» - предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждений.

3) «Краткосрочные обязательства» - содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. [3]

Согласно законодательным документам, все организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами, независимо от форм собственности (включая организации с иностранными инвестициями), составляют бухгалтерский баланс по единой форме. Статьи баланса заполняются на основании данных Главной книги. Ряд статей баланса составляется с привлечением данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Счета, отражающие состояние расчетов, показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам представлено в активе, а кредитовое - в пассиве. Все статьи баланса отражаются на начало и на конец отчетного периода.

Основой для составления бухгалтерского баланса являются учетные записи в регистрах, которые подтверждены оправдательными документами (счет, счет-фактура, товарная накладная). Обороты и остатки по всем счетам, сверяются с данными аналитического учета. Бухгалтерский баланс составляется на основании оборотно-сальдовой ведомости и состоит из пяти разделов, два из которых в активе и три в пассиве.[4]

Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям: -по составу и размещению средств - актив баланса; -по источникам их формирования и целевому назначению - пассив баланса.

В финансово-хозяйственной деятельности бухгалтерский баланс выполняет следующие важнейшие функции:

1) является источником информации для собственников, менеджеров и других лиц, связанных с управлением, об имущественном и финансовом состоянии хозяйствующего субъекта;

2) баланс позволяет оценить способность организации своевременно выполнять свои обязательства перед контрагентами, а также определить возможные финансовые трудности в перспективе;

3) информация об увеличении собственного капитала организации, содержащаяся в балансе характеризует конечный финансовый результат деятельности организации за отчетный период и позволяет оценить эффективность управления используемыми материальными и финансовыми ресурсами организации.[5]

В зависимости от возникающих в хозяйственной жизни целей можно выделить различное множество видов бухгалтерских балансов, классифицируемых по различным основаниям (таблица 1).

Таблица 1

Классификация бухгалтерских балансов

|

Классификационный признак |

Виды балансов |

|

По времени составления |

Вступительные, текущие, промежуточные, санируемые, ликвидационные, разделительные, объединительные |

|

По источникам составления |

Инвентаризационные, книжные, генеральные |

|

По объему информации |

Единичный, сводный, консолидированный |

|

По полноте оценки |

Балансы-брутто, балансы-нетто |

|

По объекту отражения |

Самостоятельные, отдельные |

|

По характеру деятельности |

Балансы основной деятельности, балансы не основной деятельности |

|

По формам собственности |

Балансы государственных, кооперативных, коллективных, частных, смешанных и других организаций |

Вступительные (организационные) балансы составляют в момент организации предприятий (регистрация устава). Со вступительного баланса начинается ведение бухгалтерского учета данного хозяйствующего субъекта. Различают вступительные балансы вновь создаваемых предприятий и хозяйственных единиц, образованных на условиях правопреемственности ранее действовавших.

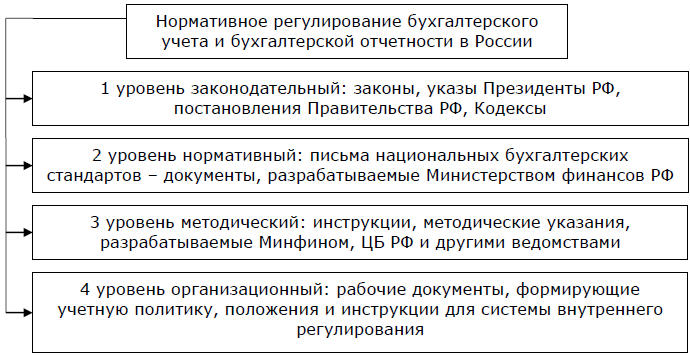

Рисунок 1. Нормативное регулирование бухгалтерского учета и бухгалтерской (финансовой) отчетности в России

Текущие (операционные) балансы. В отличие от вступительных балансов, которые составляются только один раз, текущие балансы разрабатываются в соответствии с принципом учетного периода периодически в течение всего времени функционирования предприятия и подразделяются на начальные (входящие), промежуточные и заключительные (исходящие). Начальные и заключительные балансы разрабатываются в начале и конце финансового года. Промежуточные балансы составляются за периоды, находящиеся между началом и концом отчетного периода. Промежуточные балансы могут быть начинательными, заключительными и ликвидационными. [6]Потребность в такой разновидности балансов, как санируемые балансы возникает только в исключительных случаях, когда предприятие находится на пороге банкротства и необходимо определиться: принять решение о ликвидации путем объявления о банкротстве или убедить кредиторов в целесообразности отсрочки платежей.

Ликвидационные балансы составляются при ликвидации предприятия. Разделительные балансы составляются при реорганизации в форме разделения или выделения (в момент разделения крупного предприятия на несколько более мелких предприятий или при передаче одной или нескольких структурных единиц данного предприятия другому предприятию (в последнем случае баланс называется передаточным). [7]

Объединительные балансы разрабатываются при реорганизации в форме слияния или присоединения нескольких предприятий в одно предприятие или при присоединении одной или нескольких структурных единиц к данному предприятию. Составляется путем суммирования показателей заключительных (ликвидационных) балансов сливающихся или присоединяющихся организаций.

Группа балансов, выделяемых на основании источника составления, может характеризоваться следующим образом. Инвентаризационные балансы составляют только на основании инвентаря (описи) средств; они представляют собой сокращенный и упрощенный его вариант. Такие балансы требуются или при возникновении новой организации на существовавшей ранее имущественной основе, или при изменении организационно-правовой формы предприятия. Книжный баланс составляют только на основании книжных записей (данных текущего учета) без инвентаризации. Генеральный баланс составляют на основании учетных записей бухгалтерского учета и данных произведенной инвентаризации.

Выделяемые по объему информации, содержащихся в них, единичные (индивидуальные) балансы отражают информацию о деятельности только одного предприятия.

Сводные балансы разрабатываются министерствами и ведомствами, рассчитывая агрегированные данные в целом по отрасли или по подведомственным единичным предприятиям путем простого суммирования одноименных показателей и исключения остатков по взаимным расчетам между предприятиями внутри отрасли. [8]

Консолидированные балансы составляет группа, представленная материнской и ее дочерними компаниями, не просто суммированием одноименных показателей, а осуществлением определенных корректировок.

Сводный баланс формирует информацию о группе как о едином предприятии и показывает, каким был бы собственный баланс материнской компании, если бы она закрыла все дочерние и сама осуществляла непосредственное управление их деятельностью.

По способу очистки (полноты оценки) выделяются балансы-брутто и балансы-нетто.

Балансы-брутто - это баланс, включающий в себя регулирующие (контрарные) счета бухгалтерского учета: «Амортизация основных средств», «Отклонение в стоимости материалов» и др., которые предназначены для регулирования (уточнения) оценки имущества и обязательств, учтенных на основных счетах.

В балансе-брутто данные счета имеют место и влияют на валюту баланса.

Балансы-нетто - это баланс с вычитанием регулирующих статей и отражением объектов по чистой стоимости.

В российской практике действует форма баланса-нетто с 1996 года.

Объекты в современном российском балансе отражаются только по остаточной стоимости (в нетто-оценке).

Рассматривая классификацию бухгалтерских балансов, можно сделать вывод, что каждый вид является важнейшим источником информации о финансовом положении организации за отчетный период для конкретных пользователей.

По бухгалтерскому балансу можно определить сумеет ли организация в ближайшее будущее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ей угрожают финансовые затруднения.[9]

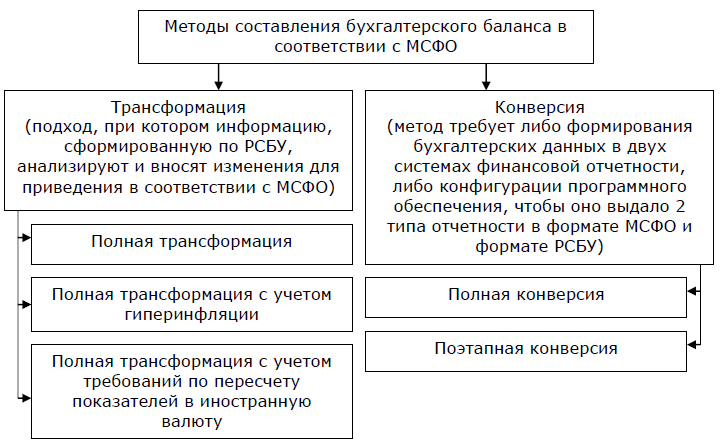

Рисунок 2. Методы составления бухгалтерского баланса по МСФО

Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям:

- по составу и размещению средств - актив баланса;

- по источникам их формирования и целевому назначению - пассив баланса.

Баланс по строению представляет собой двустороннюю таблицу. Актив баланса по РСБУ включает следующие разделы:

1) «Внеоборотные активы» - состоит из нематериальных активов, основных средств, незавершенных капитальных вложений, долгосрочных финансовых вложений, доходных вложений в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

2) «Оборотные активы» - содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также готовой продукции и товарах. Ведущее место занимают материальные ресурсы, учитываемые на счете 10 «Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части и др.). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы, а также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам.

Пассив баланса по РСБУ состоит из трех разделов:

1) «Капитал и резервы» - отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года, непокрытый убыток прошлых лет и отчетного года.

2) «Долгосрочные обязательства» - предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждений.

3) «Краткосрочные обязательства» - содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах.

Согласно законодательным документам, все организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами, независимо от форм собственности (включая организации с иностранными инвестициями), составляют бухгалтерский баланс по единой форме. Статьи баланса заполняются на основании данных Главной книги. Ряд статей баланса составляется с привлечением данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Счета, отражающие состояние расчетов, показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам представлено в активе, а кредитовое - в пассиве. Все статьи баланса отражаются на начало и на конец отчетного периода.

Основой для составления бухгалтерского баланса являются учетные записи в регистрах, которые подтверждены оправдательными документами (счет, счет-фактура, товарная накладная).

Обороты и остатки по всем счетам, сверяются с данными аналитического учета. Бухгалтерский баланс составляется на основании оборотно-сальдовой ведомости и состоит из пяти разделов, два из которых в активе и три в пассиве.

В настоящее время вопросы перехода российских предприятий на международные стандарты финансовой отчетности являются актуальными.

Это обусловлено признанием МСФО в качестве одного из главных инструментов, гарантирующего предоставление прозрачной и унифицированной информации о финансовом состоянии компании для широкого круга участников рынка, в том числе и зарубежных.

Составление отчетности по МСФО является необходимой процедурой при выходе компании на международные рынки, а также для привлечения иностранных инвесторов, что важно для поддержания конкурентоспособности и дальнейшего развития.

При составлении бухгалтерского баланса в соответствии с МСФО существуют 2 метода, которые представлены на рисунке 2.

Метод трансформация:

1) Полная трансформация: вносятся различные корректировочные проводки, позволяющие устранить выявленные различия между МСФО и РСБУ.

2) Полная трансформация с учетом гиперинфляции: предусматривает все изменения, осуществляемые при полной трансформации и предоставляет финансовые отчеты в соответствии с ISA в местной валюте с необходимыми корректировками.

3) Полная трансформация с учетом требований по пересчету показателей в иностранную валюту: финансовые отчеты, предоставленные с учетом гиперинфляции в соответствии с ISA в местной валюте пересчитываются в стабильную иностранную валюту.

Метод конверсия:

1) полная конверсия: подход для компаний, работающих с использованием бухгалтерского программного обеспечения для учета всех финансово-хозяйственных операций.

2) Поэтапная конверсия: подход для компаний ведущих учет вручную и предлагает вариант для переход к предоставлению информации по ISA поэтапно и одновременно, ведение компьютерной системы бухгалтерского учета.

Процесс трансформации финансовой отчетности в соответствии с МСФО можно условно разбить на 3 блока:

1) анализ бухгалтерской информации (первичные документы и регистры учета) предприятия, составление пробных балансов.

2) составление корректировочных проводок и реклассификация счетов преобразованного оборотно-сальдового баланса на МСФО.

3) подготовка финансовых отчетов компании в соответствии с требованиями МСФО.

Сравнение номенклатуры статей бухгалтерского баланса, представленной в Приказе Министерства финансов РФ «О формах бухгалтерской отчетности организаций», с регламентациями МСФО 1 свидетельствует об очевидности ее сходства с линейными статьями бухгалтерского баланса, составляемого по правилам МСФО 1.

В отечественном бухгалтерском балансе имеются практически все линейные статьи, регламентируемые МСФО. Исключение составляет статья «Доля меньшинства».

Учитывая, что целью МСФО является раскрытие основных подходов к формированию понятной и полезной отчетной информации, а целью РСБУ — ведение учета и составление отчетности в соответствии с национальными требованиями, между указанными группами стандартов существуют принципиальные различия. Например:

1) преобладание экономического содержания фактов хозяйственной деятельности над их правовой формой — характерно для МСФО и отсутствует в РСБУ (хотя и задекларировано в п. 6 ПБУ 1/2008 «Учетная политика организаций»);

2) отсутствие в МСФО жесткой привязки факта наличия первичного документа к моменту признания в учете и отчетности активов, обязательств, доходов и расходов;

3) использование в МСФО профессионального суждения как инструмента по оценке и признанию учетных элементов;

4) применение МСФО специальной терминологии, способствующей адекватному отражению реального финансового состояния фирмы (временная стоимость денег, справедливая стоимость, обесценение активов и др.);

5) отсутствие в МСФО жестко закрепленной формы финансовых отчетов и валюты ее представления;

6) наличие в МСФО возможности выбора отчетной даты;

7) различия в подходах, методах и оценках имущества и иных учетных элементов.

Наличие принципиальных отличий между МСФО и РСБУ приводит зачастую к тому, что прибыльные по нормам национальных стандартов фирмы оказываются убыточными после трансформации «национальной отчетности» в МСФО.

Это является ярким подтверждением неспособности РСБУ - отчетности выполнить свою основную функцию — снабдить ее пользователей достоверной, полезной, понятной, уместной и сопоставимой информацией.

Сравнивая национальные и международные стандарты можно говорить о наличии сходных аспектов учета и отчетности, хотя следует подчеркнуть их малочисленность.

К примеру:

1) идентичные применяемые допущения при составлении отчетности (допущение непрерывности деятельности, последовательности применения учетной политики);

2) аналогичные требования к отображаемой в отчетности информации (требование осмотрительности).

Более детальный анализ стандартов может выявить и иные сходные моменты, но назвать их абсолютно совпадающими затруднительно.

Таким образом, на сегодняшний момент российская система бухгалтерского учета имеет свои особенности, которые объективно снижают ценность информации, предоставляемой в бухгалтерской отчетности для заинтересованных лиц (инвесторов, кредиторов и т.д.).

В связи с этим необходимость составления по МСФО вызвана объективными причинами.

Это позволит российским компаниям на конкурентной основе участвовать борьбе за иностранные инвестиции, а также повысить качество отчетности для отечественных пользователей в результате ее прозрачности и сопоставимости.

Сравнение международных и национальных стандартов выявляет множество различий в принципах, подходах и оценках. Учитывая возрастающую потребность в Международных стандартах финансовой отчетности, в нашей стране проводится планомерная работа по сближению национальных стандартов с МСФО.

По первой главе сделаны выводы:

1) Бухгалтерский баланс - система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение, источник и назначение средств предприятия на отчетную дату.

2) Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям: по составу и размещению средств - актив баланса; по источникам их формирования и целевому назначению - пассив баланса.

3) Бухгалтерский баланс является важнейшим источником информации о финансовом положении предприятия за некоторый период. Он позволяет определять: состав и структуру имущества предприятия; мобильность и оборачиваемость оборотных средств; состояние и динамику дебиторской и кредиторской задолженности; конечный финансовый результат (прибыль или убыток).

4) Техника составления бухгалтерского баланса в отечественной и международной практике имеет свои сходства и различия.

Таким образом, основная форма бухгалтерской отчетности - это бухгалтерский баланс.

Наглядное представление о финансовом положении дают все графы и строки по состоянию на определенный период.

Баланс также отражает экономическое положение предприятия и дает прогноз на будущее.

Значение бухгалтерского баланса в хозяйственной деятельности организации определяется его аналитическими возможностями, которые обеспечиваются достоверностью отражения фактов хозяйственной деятельности организации в бухгалтерском учете, на основе данных которого формируются показатели баланса.

В связи с этим бухгалтерский баланс является одним из важнейших средств руководства и контроля хозяйственной деятельности и анализа финансового состояния организации.

Глава 2. Развитие бухгалтерского баланса в РФ

Формирование бухгалтерского учета и отчетности в России происходило под влиянием западных теорий, однако бухгалтерский учет нашей страны базировался на принципах и методах, обусловленных российской экономикой и менталитетом. В развитии бухгалтерской отчетности в России можно выделить пять этапов:

1) Становление (1898 - 1916гг.);

2) Отчетность во времена военного коммунизма (1917 - 1921 гг.);

3) Отчетность в период нэпа и годы ВОВ (1921 - 1945 гг.);

4) Отчетность в послевоенные годы в условиях жесткой административной системы (1946 - 1980 гг.);

5) Отчетность на современном этапе - рыночные отношения в России (1981 - 2018 гг.). [10]

Первый этап (1898 - 1916 гг.)

Связан с применением положения о государственном промысловом налоге, в котором отдельные статьи посвящены бухгалтерской отчетности.

Положение было утверждено 8 июня 1898 г. при императоре Николае II и состояло из 7 глав и 180 статей. Своим строением и содержанием Положение напоминает главу 25 налогового кодекса РФ.

В Положении определены плательщики налога, объекты обложения, порядок уплаты налога.

Статьи 102113 главы 4 положения определяли порядок составления и предоставления отчетности.

В развитие Закона «О государственном промысловом налоге» 26 мая 1899 г. министерством финансов России была утверждена Инструкция № 60 «О применении

Положения о государственном промысловом налоге».

В данном документе был определен перечень предприятий, обязанных публиковать бухгалтерскую отчетность.

Операционным годом признавался год с 1 января по 31 декабря включительно. Заключительному балансу предприятия должны были соответствовать в отчете отдельные счета, составляемые с такой полнотой и подробностью, чтобы из них было видно, какие именно операции и в каком размере каждая производились в течение отчетного года, какие результаты получены по каждой операции и какие по каждому счету заключительные статьи перенесены в актив и пассив баланса, который в точности выражает состояние предприятия на день заключения его операционного года.

В законодательной базе дореволюционного периода отсутствуют вопросы организации счетоводства и отчетности.

Практически до 1910 года, несмотря на ссылку в Положении о государственном промысловом налоге, формы отчетов установлены не были.[11]

Второй этап (1917 - 1921 гг.)

До 1917 года отличительным признаком учета в России являлась его территориально-экономическая ограниченность.

Не существовало единой методологии учета, как для отдельных отраслей хозяйства, так и для отдельных ветвей промышленности.

Учет был, замкнут в отдельных хозяйствующих единицах, объем учета, и область его применения ограничивались юридическими рамками частной собственности.

Такая особенность учета, направленная лишь на удовлетворение потребностей частного предпринимателя, была типичной для дореволюционной России.

Революция 1917 года, в результате которой все главные отрасли торговли и промышленности были переданы пролетариату, поставила счетоводство и отчетность предприятий в новые условия, определила иные задачи, направленные на удовлетворение потребностей государства.

5 декабря 1917 г. было издано Постановление СНК «Об образовании и составе коллегии Комиссариата государственного контроля».

В составе Комиссариата была создана Центральная государственная бухгалтерия, на которую были возложены обязанности по учету денежных средств и имущества, составление годовых бухгалтерских отчетов о доходах и расходах республики; статистика народного хозяйства и др.

Третий этап (1921 - 1945 гг.)

С переходом в 1921 году к новой экономической политике государство стало активным участником регулирования всех сторон хозяйственной жизни и основным распределителем материальных благ.

Форма счетоводства законодательным актом не предусматривалась, предприятиям было предоставлено право избрать для себя любую форму, соблюдая лишь основные принципы двойной бухгалтерии.

К 1925 году сложился следующий состав основных разделов баланса предприятия, рекомендуемого к публикации государственным трестам в соответствии с приказом ВСНХ СССР от 23.01.1925 г. № 330.

-

- Актив: имущество, материалы, товары и готовые изделия, денежные средства и ценные бумаги, подотчетные суммы, обязательства и документы к получению, убыток.

- Пассив: капиталы, займы и кредиты, кредиторы, прибыль. Каждый раздел имел подробный перечень дополнительных статей. [12]Нетрадиционным для современного понимания в структуре баланса является расположение статьи «Убыток» в активе, а «Прибыль» в пассиве баланса. Счет прибылей и убытков являлся аналогом современной формы отчета о прибылях и убытках, однако по содержанию разделов и статей с данным отчетом имеет мало что общего. Форма этого отчета 1925 года по дебету содержала разделы, характеризующие убытки, полученные в результате осуществления хозяйственной деятельности, а также отдельные виды расходов; по кредиту соответственно приводилась расшифровка прибылей.

В 1927-28 годах государство продолжает контролировать процесс публикации бухгалтерских отчетов.

В «Известиях НКФ СССР» от 01.12.1927 г. № 8 (323) была опубликована «Инструкция об обязательных формах публичной отчетности».

Далее приказом по ВСНХ РСФСР и НКФ РСФСР от 10.03.1928 г. № 405 «Об обязательных формах публичной отчетности и об обмене контокоррентными выписками» была закреплена обязанность государственных промышленных и торговых предприятий публиковать заключительные балансы, счета прибылей и убытков и сведения о распределении прибылей и покрытии убытков по формам, утвержденным вышеназванной Инструкцией.[13]До 1926 года в российском законодательстве не имелось детально разработанных правил по составлению балансов.

Несмотря на то, что законодательно уполномоченные структуры издавали для подведомственных им хозорганов подробные инструкции по составлению балансов и отчетов, однако эти инструкции не были обязательными для исполнения для других ведомств.

Этот существующий пробел законодатели попытались устранить изданием Правил составления балансов и исчисления амортизационных исчислений, утвержденных Советом труда и Обороны 28 июля 1926 г.

Совершенствование отчетности анализируемого периода происходило по линии усложнения и унификации структуры основной отчетной формы - баланса.

Так, согласно Инструкции ВСНХ СССР «Формы годового отчета и баланса на 1 октября 1929г.» типовая форма баланса хозоргана, подведомственного ВСНХ (треста, синдиката, акционерного общества), включала 14 разделов статей в активе и 13 разделов в пассиве.

Примерно такой же детализацией отличался баланс торговых предприятий, подведомственных Наркомторгу СССР.

В 1938 году после проведения балансовой реформы, основной целью которой было стремление сделать баланс более пригодным для анализа финансового состояния предприятия, состав статей и их расположение изменилось.

Баланс был очищен от ряда регулирующих статей, основные средства стали отражаться по остаточной стоимости. [14]

Порядок составления, представления и утверждения бухгалтерских отчетов регламентировало Положение о бухгалтерских отчетах и балансах от 1936 года, действовавшее до сентября 1951 года.

Четвертый этап (1946 - 1980гг.)

В первой половине 1950-х годов отмечались тенденции к сокращению бухгалтерской и статистической отчетности и повышению аналитичности баланса.

На необходимость исключения ненужных форм и лишних показателей неоднократно указывалось в директивах советского правительства.

Так, например, ЦСУ СССР и Министерство финансов СССР в процессе разработки утверждения форм годового отчета за 1951 год заметно сократили объем годовой отчетности промышленных предприятий.

С января 1952 года незначительно сокращен объем текущей статистической отчетности.

Наиболее значимым документом, регламентирующим порядок составления отчетности в конце 1970-х годов, было Положение о бухгалтерских отчетах и балансах, утвержденное Постановлением Совета Министров СССР от 29.06.1979 г. № 633. Положение устанавливало порядок составления бухгалтерских отчетов и балансов всеми объединениями, предприятиями и организациями (кроме организаций и учреждений, состоящих на бюджете). [15]

Пятый этап (1981 - 2018 гг.)

Характеризуется новыми целями и задачами, возникшими в связи с процессами преобразований, происходившими в стране. К 1990-м годам обозначилась серьезная проблема, связанная с унификацией бухгалтерской отчетности для предприятий различных сфер деятельности и форм собственности. Министерство финансов СССР Письмом от 12 октября 1990 г. ввело, начиная с 1991 года единую отчетность для всех предприятий, объединений и организаций. Номенклатура статей при этом была укрупнена, введены дополнительные статьи.

С введением нового плана счетов с 1 января 1992 г. бухгалтерская отчетность подверглась дальнейшим изменениям: уменьшилось до трех количество форм, баланс стал составляться в нетто-оценке, введена статья «Резервы по сомнительным долгам». Минфин России Письмом от 09.06.1992 г. № 38 определил следующие формы бухгалтерской отчетности:

1) Баланс предприятия - форма № 1.

2) Отчет о финансовых результатах и их использования - форма № 2.

3) Приложение к балансу предприятия - форма № 5.[16]Утвержденные формы можно охарактеризовать следующим образом: бухгалтерский баланс состоит из трех разделов в активе и трех в пассиве, не очищен от регулирующих статей (износ НМА, основных средств, малоценных и быстроизнашивающихся предметов).

Порядок расположения основных и регулирующих статей таков: основные средства по первоначальной стоимости, затем - износ основных средств и, наконец, их остаточная стоимость.

Убытки находили отражение в активе баланса, прибыль - в пассиве.

Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» пришел на смену Приказу Минфина РФ от 22.07.2003г. № 67н, в котором утверждены формы бухгалтерского баланса и отчета о прибылях и убытках, а также следующие приложения к ним: отчет об изменениях капитала; отчет о движении денежных средств; отчет о целевом использовании полученных средств.

Приказ № 66н, в отличие от предшествующего Приказа № 67н, регламентирует лишь порядок формирования бухгалтерской отчетности.

Распространять его требования к заполнению форм на представление форм бухгалтерской отчетности неправомерно.

Вопросы представления рассматриваются в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, которое прямо разрешает субъектам малого предпринимательства не представлять отчет о движении денежных средств, а также иные приложения, включая пояснительную записку.

Главное нововведение заключается в том, что теперь компании самостоятельно определяют детализацию показателей по статьям отчетов, исходя из принципа существенности, а также специфики видов деятельности и особенностей ведения бизнеса.

Как именно фирма это будет делать, она должна прописать в своей учетной политике.

В отличие от старых отчетных форм, у новых нет нумерации. Есть только названия. Кроме того, исчезла форма № 5 «Приложение к бухгалтерскому балансу» (то есть аналогичной формы Приказ 66н не предусматривает).[17]

Если организации понадобится что-то раскрыть в отчетности дополнительно, ей следует это сделать в отдельном документе - в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках (фактически это пояснительная записка к бух. отчетности).

Данные пояснения могут быть оформлены в табличной и (или) текстовой форме. Содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом приложения № 3 к Приказу № 66н.[18]

В новом балансе показатели отражаются как минимум за 2 предыдущих года.

В балансе теперь не 2 графы, а 3 - на текущую отчетную дату (графа 3), на 31 декабря предыдущего года (графа 4) и на 31 декабря, предшествующего предыдущему году (графа 5).

Это нововведение позволяет пользователям сопоставить отчетные данные за более продолжительный период (то есть сравнение текущего периода теперь будет производиться не только с прошлым, но и с позапрошлым годом).

Кроме того, в баланс добавлена графа «Пояснения».

В ней надо указать ссылку на номер таблицы или номер раздела текста пояснений, о которых было рассказано выше.

Эта графа добавлена, чтобы формы отчетности соответствовали требованиям ПБУ 4/99 «Бухгалтерская отчетность организации» (утв. Приказом Минфина РФ от 06.07.1999 № 43н)[19]

Таким образом, выделены пять этапов совершенствования бухгалтерского баланса с этапа становления (1898г.) до современного составления отчетности.

Пройдя все этапы, бухгалтерская отчетность неуклонно приближается к международным стандартам.

Глава 3. Роль и значение бухгалтерского баланса, как информационной базы для анализа имущества и источников его формирования

Баланс отражает состояние ресурсов на момент отчетного периода, и он раскрывает структуру активов и пассивов, является ключевым источником информации, нужной для выявления важнейших показателей, характеризующих финансовое положение фирмы (рисунок 3). По получении данных бухгалтерского баланса могут быть приняты различные решения: например, недостатки в работе и финансовом состоянии могут подтолкнуть к проведению мероприятий по устранению этих недостатков, более строгому контролю использованию активов по их назначению.[20]

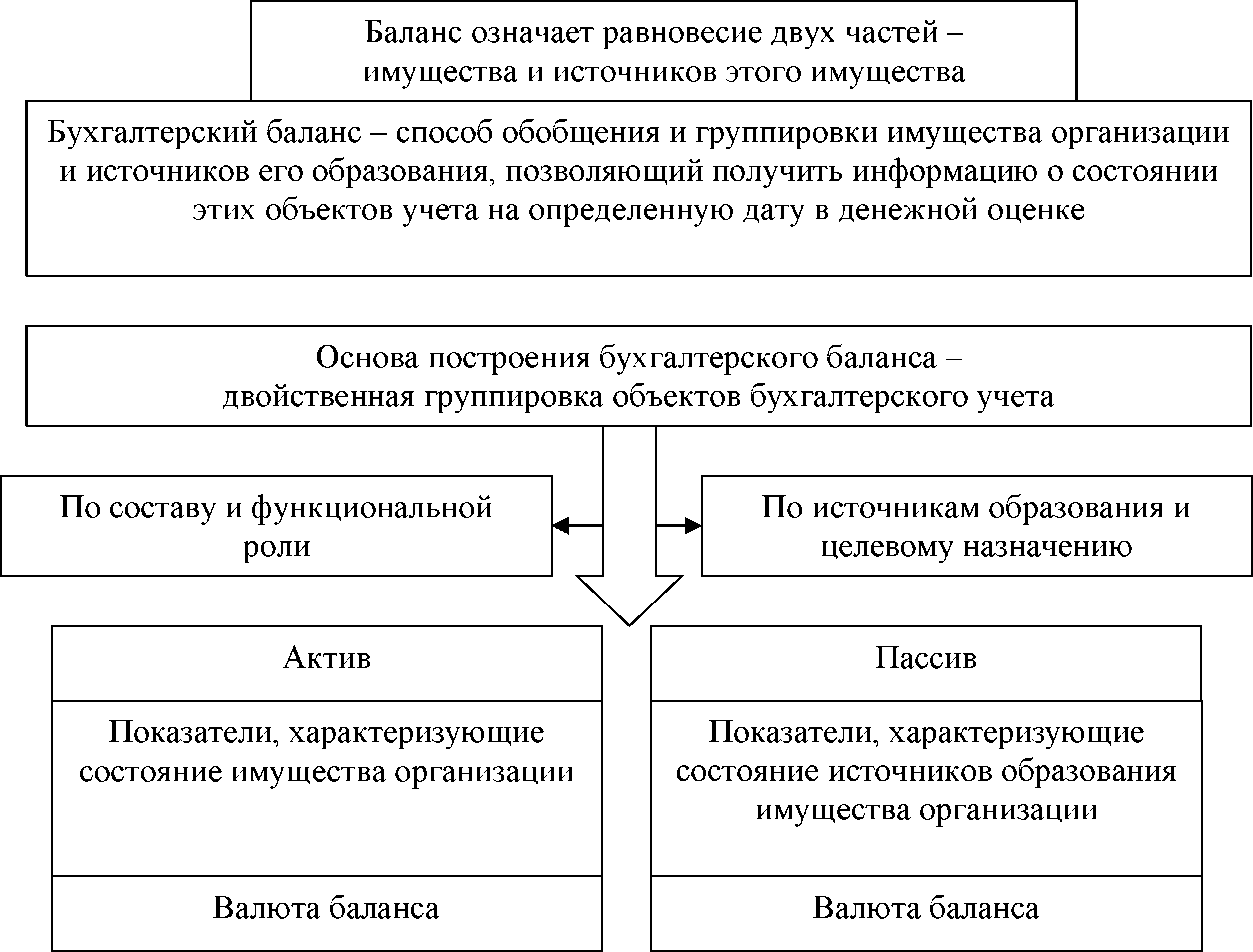

Рисунок 3. Содержание бухгалтерского баланса

Баланс позволяет дать общую оценку изменения имущества предприятия, выделить в его составе отдельные виды имущества с учетом уровня их ликвидности, изучить состав ресурсов организации и особенности его структуры, оценить уровень зависимости организации от заемных источников финансирования.

Представление в балансе информации за три отчетных периода дает возможность оценить динамику финансово-хозяйственной деятельности организации.

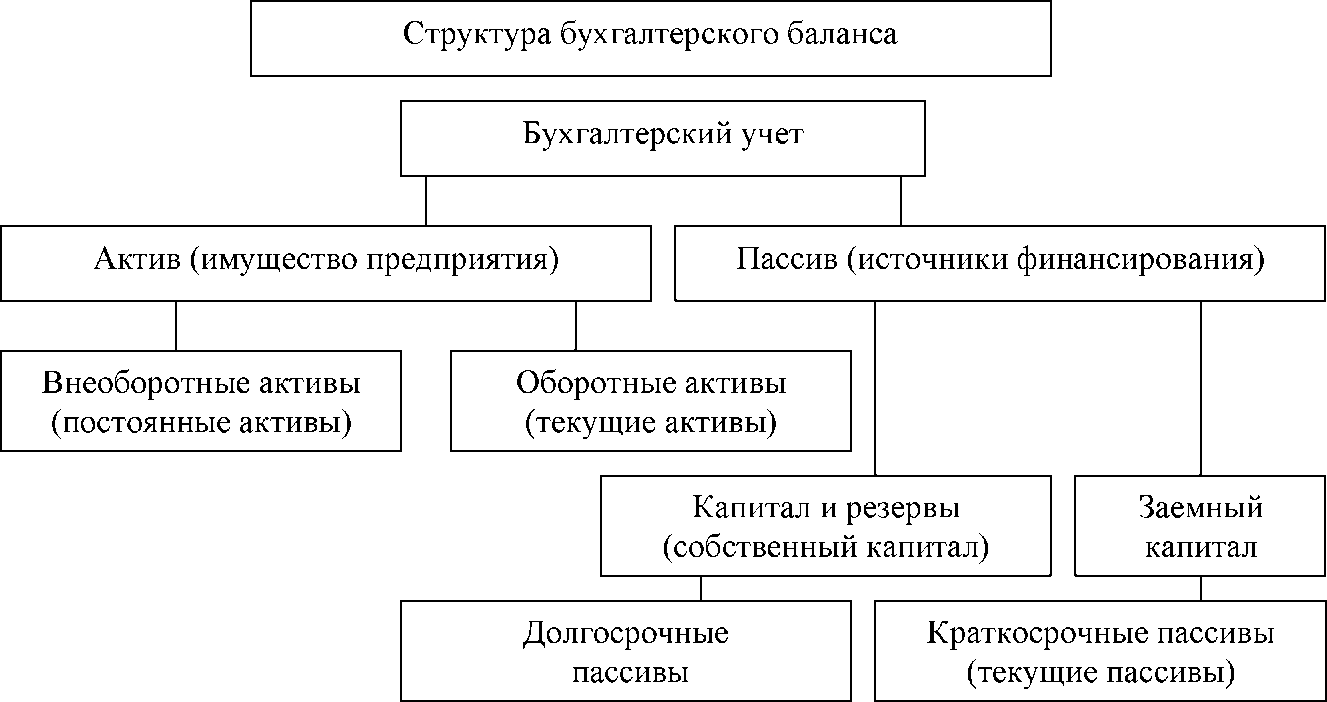

Для понимания содержащейся в нем информации важно иметь представление не только о структуре бухгалтерского баланса (рисунок 4), но и знать основные логические и специфические взаимосвязи между отдельными показателями, а также осуществлять их оценку с учетом способов и методов, которые применялись при формировании бухгалтерской информации в соответствии с принятой учетной политикой.[21]

Рисунок 4. Структура бухгалтерского баланса

Данные бухгалтерского баланса помогают определить, какими средствами обеспечено предприятие, правильно ли оно их использует, соблюдается ли финансовая дисциплина, а также позволяет выявить недостатки и причины в работе и финансовом положении. Баланс позволяет выработать мероприятия по устранению этих недостатков.[22]

Бухгалтерский баланс позволяет увидеть конечный финансовый результат в виде наращения собственного капитала за конкретный период времени. Этот показатель, так же позволяет судить о способностях менеджера сохранять и приумножать вверенные ему материальные и денежные ресурсы.

Бухгалтерский баланс является важнейшим источником информации о финансовом положении предприятия за некоторый период. Он позволяет определять:

- состав и структуру имущества предприятия;

- мобильность и оборачиваемость оборотных средств;

- состояние и динамику дебиторской и кредиторской задолженности;

- конечный финансовый результат (прибыль или убыток).

Сжатость и компактность формы бухгалтерского баланса, делает его очень удобным документом. Баланс раскрывает не только информацию об имущественном положении компании, но и позволяет увидеть изменения, которые в нем происходили за определенный период времени, путем сравнения данных в балансах этих периодов. Данные бухгалтерского баланса, и вся бухгалтерская отчетность, заполняется на основе проведенных бухгалтерских записей, которые подтверждаются оправдательными документами. Оправдательные документы служат гарантом достоверности, точности, юридической обоснованности каждой суммы, отраженной в бухгалтерском балансе и бухгалтерской отчетности.[23]

В бухгалтерском балансе хозяйственные средства раскрываются по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а также по источникам их формирования и целевому назначению. Информация о состоянии хозяйственных средств и их источников в стоимостном выражении представляется, как правило, на первое число отчетного периода. Учитывая тот факт, что их группировка и обобщение в бухгалтерском балансе приводится и на начало года, можно утверждать, что состояние показателей приводится не только в статике, но и в динамике.[24]

По своей сущности бухгалтерский баланс — это источник информации об имущественном состоянии организации и его структуре. В современном составе отчетности бухгалтерский баланс выполняет роль своеобразного стержня, вокруг которого группируются представленные в наглядной форме данные о деятельности предприятия за определенный период времени (отчетный период).

По первой главе сделаны выводы:

1) Бухгалтерский баланс - система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение, источник и назначение средств предприятия на отчетную дату.

2) Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям: по составу и размещению средств - актив баланса; по источникам их формирования и целевому назначению - пассив баланса.

3) Бухгалтерский баланс является важнейшим источником информации о финансовом положении предприятия за некоторый период. Он позволяет определять: состав и структуру имущества предприятия; мобильность и оборачиваемость оборотных средств; состояние и динамику дебиторской и кредиторской задолженности; конечный финансовый результат (прибыль или убыток).

Таким образом, основная форма бухгалтерской отчетности - это бухгалтерский баланс. Наглядное представление о финансовом положении дают все графы и строки по состоянию на определенный период. Баланс также отражает экономическое положение предприятия и дает прогноз на будущее.

Заключение

В современном составе отчетности бухгалтерский баланс выполняет роль своеобразного стержня, вокруг которого группируются представленные в наглядной форме данные о деятельности предприятия за определенный период времени (отчетный период).

Бухгалтерский баланс - система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение, источник и назначение средств предприятия на отчетную дату.

Основой построения баланса является классификация хозяйственных средств предприятия, которые представлены по двум направлениям: по составу и размещению средств - актив баланса; по источникам их формирования и целевому назначению - пассив баланса.

Бухгалтерский баланс является важнейшим источником информации о финансовом положении предприятия за некоторый период. Он позволяет определять: состав и структуру имущества предприятия; мобильность и оборачиваемость оборотных средств; состояние и динамику дебиторской и кредиторской задолженности; конечный финансовый результат (прибыль или убыток).

Таким образом, основная форма бухгалтерской отчетности - это бухгалтерский баланс. Наглядное представление о финансовом положении дают все графы и строки по состоянию на определенный период. Баланс также отражает экономическое положение предприятия и дает прогноз на будущее.

Список литературы

1. Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 (ред. от 26.07.2019)

2. Приказ Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 11.04.2018)

3. Приказ Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (ред. от 28.04.2017)

4. Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации» (ПБУ 4/99)» (ред. от 29.01.2018)

5. Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (ред. от 08.11.2010)

6. Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (ред. от 19.04.2019)

7. Белоусова Е.А. Общие требования к составлению и представлению баланса // Студенческая наука и XXI век. - 2018. - № 2-1. - С. 181-183.

8. Бурова А.П. Роль и значение бухгалтерского баланса в системе бухгалтерской (финансовой) отчетности в современных условиях // Научный вестник Арктики. - 2019. - № 5. - С. 71-73.

9. Джамалова М.Р. Бухгалтерский баланс организаций: принципы построения, содержание, правила оценки статей // Актуальные вопросы современной экономики. - 2017. - № 6. - С. 87-91.

10. Ганчина Т.А., Ненюкова А.В. Бухгалтерский баланс - важнейший источник информации анализа финансового состояния организации // Наука и

образование: новое время. - 2018. - № 3 (26). - С. 170-173.

11. Ибрагимова Р.Р., Кагарманова А.И. Бухгалтерский баланс как информационный источник для анализа финансового состояния предприятия // Вестник современных исследований. - 2018. - № 12.7 (27). - С. 178-179.

12. Измаилова А.Р., Волошина Е.И. Бухгалтерский баланс - основной источник информации финансового анализа организации // Colloquium-journal. - 2018. - № 6-5 (17). - С. 50-52.

13. Гренадерова М.В., Голокова Г.В., Романова Е.А. Бухгалтерский баланс и его роль в принятии управленческих решений // Актуальные вопросы современной экономики. - 2019. - № 2. - С. 42-45.

14. Дубинин А.С. Информационные возможности бухгалтерского баланса при анализе финансового состояния предприятия // Аллея науки. - 2018. - Т. 2. - № 10 (26). - С. 214-221.

15. Зацепина А.Н., Романова Г.Г. Способы анализа финансово- хозяйственной деятельности предприятия на базе данных бухгалтерского баланса // Актуальные вопросы современной экономики. - 2019. - № 4. - С. 624-630.

16. Зубова О.Г. Методический подход к рационализации структуры бухгалтерского баланса в финансовом анализе предприятия // Бизнес. Образование. Право. - 2019. - № 2 (47). - С. 124-128.

17. Исраилов М.И., Ленарова К.М. Проблемы и предпосылки развития баланса как основной формы бухгалтерской (финансовой) отчетности // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. - 2017. - № 1-2 (16). - С. 140-145.

18. Куликова Л.И., Сафуанова Л.И. Бухгалтерский баланс в системе элементов метода бухгалтерского учета // Научный альманах. - 2018. - № 10-1 (48). - С. 41-45.

19. Макарова Л.М., Евдокимова Н.В. Информационные возможности бухгалтерского баланса в анализе финансового положения организации // Экономические исследования и разработки. - 2017. - № 4. - С. 24-29.

20. Марьянова С.А., Старыгина Е.А. Исторические аспекты формирования бухгалтерского баланса в России // Университет Наук. - 2017. - № 10. - С. 239-244.

21. Мухаметзянов Р.З., Хусаинова Д.Р. Баланс как основная форма бухгалтерской отчетности // Казанская наука. - 2017. - № 5. - С. 67-70.

22. Романова Т.А., Нефедова С.В. Проблемы и предпосылки развития баланса как основной формы бухгалтерской (финансовой) отчетности // Вестник Тульского филиала Финуниверситета. - 2018. - № 1. - С. 463-465.

23. Сакал И.Ю. Бухгалтерский баланс и его использование для анализа финансового положения организации // Матрица научного познания. - 2019. - № 1. - С. 59-62.

24. Слабинская И.А., Будянская А.М. О роли бухгалтерского баланса в оценке финансового состояния предприятия // Белгородский экономический вестник. - 2017. - № 4 (88). - С. 211-215.

25. Сметанко А.В., Кулякина Е.Л., Сакал И.Ю. Бухгалтерский баланс как источник информации о финансовом положении организации // Вектор экономики. - 2019. - № 2 (32). - С. 4.

26. Стаканова Н.С., Корнеева Т.А. Эволюция бухгалтерского баланса // Известия Института систем управления СГЭУ. - 2017. - № 1 (15). - С. 282-288.

27. Тимченко О.А. Бухгалтерский баланс как форма бухгалтерской отчетности // Форум молодых ученых. - 2018. - № 12-4 (28). - С. 92-95.

28. Тутукова Д.В., Тагузлоев А.Х. Предпосылки развития бухгалтерского баланса как основной формы бухгалтерской отчетности // Международный академический вестник. - 2017. - № 1 (19). - С. 48-52.

29. Усатова Л.В., Калуцкая Н.А., Михайленко Н.К., Розова Т.И. Особенности бухгалтерского баланса и его место в системе отчетности // Белгородский экономический вестник. - 2018. - № 3 (91). - С. 127-133.

30. Христолюбова В.В., Иванов Е.А., Малинина Л.Ю. К вопросу о роли и принципах формирования бухгалтерского баланса // Бизнес. Образование. Право. - 2019. - № 3 (48). - С. 192-196.

-

Тутукова Д.В., Тагузлоев А.Х. Предпосылки развития бухгалтерского баланса как основной формы бухгалтерской отчетности // Международный академический вестник. - 2017. - № 1 (19). - С. 48. ↑

-

Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (ред. от 19.04.2019) ↑

-

Тимченко О.А. Бухгалтерский баланс как форма бухгалтерской (финансовой) отчетности // Форум молодых ученых. - 2018. - № 12-4 (28). - С. 92. ↑

-

Джамалова М.Р. Бухгалтерский баланс организаций: принципы построения, содержание, правила оценки статей // Актуальные вопросы современной экономики. - 2017. - № 6. - С. 87. ↑

-

Усатова Л.В., Калуцкая Н.А., Михайленко Н.К., Розова Т.И. Особенности бухгалтерского баланса и его место в системе отчетности // Белгородский экономический вестник. - 2018. - № 3 (91). - С. 127. ↑

-

Бурова А.П. Роль и значение бухгалтерского баланса в системе бухгалтерской (финансовой) отчетности в современных условиях // Научный вестник Арктики. - 2019. - № 5. - С. 72. ↑

-

Сметанко А.В., Кулякина Е.Л., Сакал И.Ю. Бухгалтерский баланс как источник информации о финансовом положении организации // Вектор экономики. - 2019. - № 2 (32). - С. 4. ↑

-

Куликова Л.И., Сафуанова Л.И. Бухгалтерский баланс в системе элементов метода бухгалтерского учета // Научный альманах. - 2018. - № 10-1 (48). - С. 41. ↑

-

Мухаметзянов Р.З., Хусаинова Д.Р. Баланс как основная форма бухгалтерской отчетности // Казанская наука. - 2017. - № 5. - С. 67. ↑

-

Марьянова С.А., Старыгина Е.А. Исторические аспекты формирования бухгалтерского баланса в России // Университет Наук. - 2017. - № 10. - С. 239. ↑

-

Стаканова Н.С., Корнеева Т.А. Эволюция бухгалтерского баланса // Известия Института систем управления СГЭУ. - 2017. - № 1 (15). - С. 284. ↑

-

Романова Т.А., Нефедова С.В. Проблемы и предпосылки развития баланса как основной формы бухгалтерской (финансовой) отчетности // Вестник Тульского филиала Финуниверситета. - 2018. - № 1. - С. 463. ↑

-

Исраилов М.И., Ленарова К.М. Проблемы и предпосылки развития баланса как основной формы бухгалтерской (финансовой) отчетности // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. - 2017. - № 1-2 (16). - С. 141. ↑

-

Макарова Л.М., Евдокимова Н.В. Информационные возможности бухгалтерского баланса в анализе финансового положения организации // Экономические исследования и разработки. - 2017. - № 4. - С. 25. ↑

-

Зацепина А.Н., Романова Г.Г. Способы анализа финансово-хозяйственной деятельности предприятия на базе данных бухгалтерского баланса // Актуальные вопросы современной экономики. - 2019. - № 4. - С. 625. ↑

-

Измаилова А.Р., Волошина Е.И. Бухгалтерский баланс - основной источник информации финансового анализа организации // Colloquium-journal. - 2018. - № 6-5 (17). - С. 51. ↑

-

Гренадерова М.В., Голокова Г.В., Романова Е.А. Бухгалтерский баланс и его роль в принятии управленческих решений // Актуальные вопросы современной экономики. - 2019. - № 2. - С. 42. ↑

-

Белоусова Е.А. Общие требования к составлению и представлению бухгалтерского баланса // Студенческая наука и XXI век. - 2018. - № 2-1. - С. 181. ↑

-

Дубинин А.С. Информационные возможности бухгалтерского баланса при анализе финансового состояния предприятия // Аллея науки. - 2018. - Т. 2. - № 10 (26). - С. 214. ↑

-

Ибрагимова Р.Р., Кагарманова А.И. Бухгалтерский баланс как информационный источник для анализа финансового состояния предприятия // Вестник современных исследований. - 2018. - № 12.7 (27). - С. 178. ↑

-

Сакал И.Ю. Бухгалтерский баланс и его использование для анализа финансового положения организации // Матрица научного познания. - 2019. - № 1. - С. 59. ↑

-

Зубова О.Г. Методический подход к рационализации структуры бухгалтерского баланса в финансовом анализе предприятия // Бизнес. Образование. Право. - 2019. - № 2 (47). - С. 124. ↑

-

Слабинская И.А., Будянская А.М. О роли бухгалтерского баланса в оценке финансового состояния предприятия // Белгородский экономический вестник. - 2017. - № 4 (88). - С. 212. ↑

-

Христолюбова В.В., Иванов Е.А., Малинина Л.Ю. К вопросу о роли и принципах формирования бухгалтерского баланса // Бизнес. Образование. Право. - 2019. - № 3 (48). - С. 193. ↑

- Формы правления в прошлом и настоящем (Форма правления современной России и тенденции ее развития)

- Формы правления в прошлом и настоящем (Форма государства: понятие, структура)

- Место и роль представительных органов в системе местного самоуправления»

- Диалектическое единство данных и методов в информационном процессе ( Информация и информационная система )

- Гарантии прав и свобод человека и гражданина Российской Федерации ( Понятие и классификация гарантий прав и свобод человека и гражданина )

- Критерии выбора средств разработки WEB-приложений (Анализ предметной области)

- Классификация правовых норм (Общая характеристика реализации норм права)

- Кадровая стратегия современной организации. Управление поведением в конфликтных ситуациях

- Корпоративная культура в организации ( СУЩНОСТЬ КОРПОРАТИВНОЙ КУЛЬТУРЫ ПРЕДПРИЯТИЯ, ЕЕ ФОРМИРОВАНИЕ И РАЗВИТИЕ )

- Органы государственного управления (Понятие и правовой статус органов исполнительной власти )

- Юридическая ответственность ( Принципы и цели юридической ответственности )

- Планирование и бюджетирование в современной практике управленческого учета ( Теоретические основы бюджетирования на предприятии )