Баланс и отчетность

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. В условиях глобализации одной из самых сложных аналитических проблем является объективная оценка финансового состояния компаний, связанная с наличием различных национальных систем учета. Применение МСФО позволяет нивелировать данные различия и сравнивать отчетности компаний, подготовленные согласно единым требованиям. Компания составляет отчетность по МСФО путем трансформации данных, подготовленных в рамках национальной системы бухгалтерского учета (РСБУ).

Таким образом, в современной экономике бухгалтерский баланс хозяйствующего субъекта рассматривается как важнейший информационный ресурс, использование которого обеспечивает эффективность управления организацией, оптимизирует его коммерческую деятельность, является одним из решающих факторов финансового взаимодействия с государством и другими участниками рыночных отношений.

Изложенный выше факт позволяет утверждать, что применение современных подходов к составлению бухгалтерского баланса и анализу его показателей для получения объективной информации о финансово- экономическом положении является насущной потребностью управленческой практики отечественных организаций.

Проблема правильного построения баланса является актуальной, практически во всех странах и экономических школах (итальянской, французской, немецкой, американской и русской) этим вопросам уделялось и уделяется много внимания. Учение о бухгалтерском балансе, как научная отрасль знаний, сформировалось во второй половине XIX в. В основе его лежат труды известных зарубежных и российских ученых: Г. Никлиша, И.Ф. Шерра, Э. Шмаленбаха, Н.С. Лунского, И.Р. Николаева, Е.Е.Сиверса, А.П. Рудановского, Я.М. Гальперина, Н.А. Блатова, Н.С. Аринушкина и др.

В данных условиях проведение сравнительного анализа форм отчетности в России и за рубежом становится актуальным.

Целью работы является исследование бухгалтерского баланса и бухгалтерской отчетности.

Для достижения данной цели необходимо решить следующие задачи:

Для достижения цели в написании курсовой нужно решить несколько задач:

- обстоятельное изучение нормативно-законодательных актов, инструктивных материалов и литературных источников по выбранной теме;

- освоение практики организации бухгалтерского учета по конкретным объектам учета на примере деятельности организации;

- разработка рекомендаций по совершенствованию бухгалтерского учета по выбранной теме применительно к деятельности конкретной организации.

Объектом работы является ООО «РемДорСтрой». Предмет исследования – бухгалтерский финансовый учет.

1. Теоретические основы составления бухгалтерского баланса и бухгалтерской отчетности в России

1.1 Понятие финансовой отчетности в России Бухгалтерский учет как наука также тесно связан со статистикой. Так,

для обобщения и группировки отдельных показателей в бухгалтерском учете применяют методы, позволяющие принять теорию статистики социально- экономического характера. Для получения исходной информации пользуются данными бухгалтерского и оперативного учета.

Бухгалтерский учет как наука делится на теорию бухгалтерского учета, бухгалтерский (финансовый) учет, бухгалтерский (управленческий) учет, бухгалтерская отчетность. В теории бухгалтерского учета рассматриваются вопросы о предмете, методе, организации бухгалтерского учета и его формах, изучаются общие принципы, присущие учету во всех отраслях и хозяйствующих субъектах. Бухгалтерский (финансовый) учет отражает специфику учета в коммерческих организациях. [16; с. 26]

Кроме того, различают отраслевой учет, изучающий учет в бюджетных организациях, в коммерческих банках, страховых организациях, в сельскохозяйственных предприятиях, в торговых организациях и др.

Вся учетная работа завершается составлением бухгалтерской отчетности, данные которой, являются основой для анализа хозяйственной деятельности организации. [6, с. 84]

Бухгалтерская отчетность – это единая система показателей отражающую финансовое и имущественное положение организации на отчетную дату, а также финансовый результат ее деятельности на отчетную период. Бухгалтерская отчетность совокупность итоговых сведений бухгалтерского учета, проявлена во определенной концепции показателей применяемых с целью рассмотрения имущественного состояния хозяйственных процессов обязательств также финансовых результатов. В

настоящее время организации во обязательном режиме предполагает годовую бухгалтерскую отчетность что состоит с последующих форм:[3]

- Бухгалтерский баланс ( форма №1);

- Отчет о финансовых результатов ( форма №2);

- Отчет об изменений капитала ( форма №3);

- Отчет о движений денежных средств (форма №4);

- Приложения к бухгалтерскому балансу ( форма №5);

- Отчет о целевом использований полученных средств ( форма №6);

- Пояснительная записка;

- Аудиторская заключения ;

- Специализированные формы.

Бухгалтерская отчетность – это система обобщающих технико- экономических показателей о финансовом положении организации за определенный период времени. Именно бухгалтерская отчетность может дать необходимый состав информации, которая важна для пользователя. Пользователями в процессе деятельности могут быть руководящий состав организации, налоговые и проверяющие органы, внебюджетные фонды, кредитные организации. [9, с. 12]

Совокупность показателей, которые являются основой финансово- хозяйственную деятельности организации, стоимость ее средств и источников на отчетную дату в денежном эквиваленте формирует бухгалтерский баланс. В бухгалтерском балансе происходит обобщение показателей. [8; с. 54]

Обязательным для предприятий и организаций любых форм собственности является ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую (финансовую) отчетность. В системе

нормативного регулирования учета бухгалтерская отчетность рассматривается как система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. В свою очередь, отчетный период — это период, за который организация должна составлять бухгалтерскую отчетность.[1]

Именно финансовая отчетность является отражением имущества и обязательств организации на определенную отчетную дату.

Пользователями финансовой отчетности являются не только налоговые органы, но и управленческий персонал организации, кредитные учреждения. С помощью финансовой отчетности организации может быть дана оценка финансовой устойчивости и независимости, деловой активности. [11; с. 15]

Помимо годовой отчетности, предприятия, в зависимости от их формы и режима налогообложения, существуют также другие виды бухгалтерской отчетности, которые подаются предприятием за отчетный год. Речь идет о промежуточной бухгалтерской отчетности, которая подается раз в месяц, квартал, за полгода и за девять календарных месяцев, но она существенно отличается от годовой. Можно сказать, что состав годовой бухгалтерской отчетности предусматривает, в общем-то, сходные бухгалтерские данные - баланс предприятия, а также отчет о финансовом результате и приложения к ним, тем не менее, эти данные составляются из различных сведений и имеют разные объемы.

Промежуточный баланс составляется за более короткий отчетный период и является только сокращенной формой отчетности, а годовой баланс подается по завершении года, он является заключительным и потому представляет собой суммирование и генерализацию всех данных о финансовом и имущественном состоянии предприятия.[8; с. 19]

В соответствии с ПБУ 4/999 «бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных

бухгалтерского учета по установленным формам; отчетный период – период, за который организация должна составлять бухгалтерскую отчетность; пользователь – юридическое или физическое лицо, заинтересованное в информации об организации».

Также есть различия в отражении расходов будущих периодов, заключающиеся в том, что для российского учета это актив, а для МСФО – нет.

1.2 Нормативное регулирование составления бухгалтерской отчетности в России

Нормативное регулирование бухгалтерского учета и отчетности на территории Российской федерации имеет четырехуровневую систему:

- Законодательный;

- Нормативный;

- Методический;

- Организационный.

На законодательном уровне законодательные акты, указы и постановления которые прямо или косвенно влияют на формирование учета и отчетности организации.

-Законодательные акты, которые принимаются Государственной Думой;

- указы Президента Российской Федерации; - постановления правительства;

- Гражданский кодекс РФ;

- Налоговый кодекс РФ;

Также к данному уровню можно отнести следующие Федеральные законы, которые также косвенно затрагивают вопросы бухгалтерского учета и отчетности:

-Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах"

-Федеральный закон от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью"

-Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307-ФЗ Важным федеральным законом, регулирующим формирование бухгалтерского учета на законодательном уровне, является Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ. В нем рассматриваются:

- основные требования к формированию бухгалтерской отчетности;

- состав отчетности;

-отчетный период и дата когда составляется отчетность;

- информация об особенностях составления бухгалтерской отчетности при ликвидации или реорганизации хозяйствующего субъекта.

На нормативном уровне регулирования бухгалтерского учета и отчетности, раскрывается информация об отдельных объектах бухгалтерского учета и их отражение в отчетности. данному уровню относятся положения по бухгалтерскому учету, в них рассматриваются;

- основные правила составления и представления бухгалтерской отчетности;

- прядок представления бухгалтерской отчетности;

- основные правила сводной бухгалтерской отчетности. Основным документом, регулирующим формирование бухгалтерской (финансовой) отчетности является, Приказ Минфина РФ от 06.07.1999 N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" .

В ней отражаются:

- состав бухгалтерской отчетности;

- общие требования к бухгалтерской отчетности; - содержания форм бухгалтерской отчетности;

- правила оценки статей бухгалтерской отчетности;

- информация сопутствующая бухгалтерской отчетности; -

аудит бухгалтерской отчетности;

- публичность бухгалтерской отчетности;

- промежуточная бухгалтерская отчетность; На методическом уровне рассматриваются методические рекомендации, указания, письма Минфина и инструкции, которые разрабатываются различными министерствами и ведомствами, они несут рекомендательный характер. Основным законом на данном уровне является- Приказ Минфина РФ от 31.10.2000 N 94н "Об утверждении «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" и др. На организационном уровне ведения бухгалтерского учета и отчетности, организация на основе требований законодательного, нормативного и методического уровня разрабатывает документацию, которая становится обязательной для применения внутри организации.

Основным документом в организации является Учетная политика организации, разрабатываемая в соответствии с требованиями ПБУ 1/2008

«Учетная политика организации». Она разрабатывается главным бухгалтером организации и утверждается ее руководителем. В учетной политике предприятия утверждается:

- рабочий план счетов бухгалтерского учета;

- формы первичных документов применяемых в организации;

- правила документооборота;

- порядок осуществления контроля за хозяйственными операциями;

- методы оценки активов и обязательств. В бухгалтерскую отчетность должны быть включены данные необходимые для формирования полного и достоверного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях его финансового положения.

Нормативное регулирование этой отчетности дает возможность предприятию проводить сравнительный анализ, как с предыдущими отчетными периодами данной организации, так и с другими организациями,

это позволяет организации провести оценку своей конкурентоспособности. Также благодаря регулированию отчетности со стороны государства пользователи отчетности могут быль уверены в достоверности такой отчетности и принимать на ее основе правильные экономические решения.

1.3 Особенности составления бухгалтерского баланса

Бухгалтерский баланс - это документ отражающий финансовые и

имущественное положение организаций за отчетный период. Он позволяет определить состав структуры имущества организаций ,состояние и динамику дебиторской и кредиторской задолженности и конечный финансовый результат Сущность бухгалтерского баланса проявляется в его назначении:

- бухгалтерский баланс является частью методов бухгалтерского

учета;

- бухгалтерский баланс является одним из главных форм бухгалтерской отчетности. Согласно собственному структуре бухгалтерский баланс располагает двухстороннюю таблицу во левой части которого отображается предметный состав размещения также применение собственности называется актив бухгалтерского баланса, а правая часть называется пассив баланса и демонстрирует значение денег вложенную хозяйственную деятельность компании.[2]

Статью баланса заполняется на основании данных главной книги.

Бухгалтерский баланс делиться 2 части:[1]

-

- Актив.

- Пассив.

Каждый из которых состоит актив баланса из;

- Внеоборотные активы;

- Оборотные активы.

А пассив баланса состоит из:

- Капитал и резервы;

- Долгосрочные обязательства;

- Долгосрочные обязательства.

Структурный состав баланса, где разделе «внеоборотные активы» отображается НМА, ОС, финансовое вложения и доходные вложения в материальные ценности. А в разделе «оборотные активы» отражается сведение об остатков запасов , о затратах несовершенного строительства, готовая продукция.

В разделе «капитал и резервы» показывают уставный, резервный, добавочный капитал, фонды специального назначения, нераспределенная прибыль за прошлый период. В разделе « долгосрочные обязательства» предназначен для отражения задолженностей на отчетную дату по долгосрочным кредитом и займом. В разделе « краткосрочные обязательства» предназначен для отражения задолженностей на отчетную дату краткосрочным кредитом и займом. Сумма всех разделов актива баланса должна обязательно быть равно сумме итогов всех разделов пассива, что связанно сущностью самого баланса, т.е. они должны быть равны, так как обе части баланса показывают одно и тоже имущество с группированное по разным признакам.

При составлении бухгалтерского баланса нужно исходить из следующих требований:

- Правдивость баланса – все показатели должны быть подвержены составу документа.

- Реальности баланса – оценка баланса должна соответствовать действительности.

- Преемственность баланса – означает, что каждый последующий баланс должен вытекать из предыдущего.

- Ясность баланса – означает, что баланс должен быть ясен для всех сотрудников предприятия. Все перемены совершающиеся составом хозяйственных средств с источниками их создания также расчетами в следствии хозяйственной деятельности компании. При всем многообразии

совершаемых действий также их воздействия в баланс перечень перемен во равновесии возможно объединить ко 4 видам:

- вид: операции данного вида вызывают изменения 2 статей актива баланса, при данном один область возрастает, но иная снижается. При данном валюта равновесия остаѐтся в отсутствии изменения (А+А- ). Примерами подобных действий считаются: предоставление средств подотчет из кассы; приобретение средств со расчетного счета в кассу (также наоборот); выдача использованных материалов в производство также т. д.

- вид: операции данного вида вызывают изменения изнутри пассива баланса, при данном одна сторона возрастает, а другая снижается. При данном валюта баланса остаѐтся без изменения. (П+П-). К примеру: повышен уставный капитал за счет резервного; создан резерв за счет прибыли. 3 вид: операции данного вида вызывает в то же время увеличения одной статьи актива баланса также одной статьи пассива баланса, присутствие этом валюта также возрастает (А+П-) К примеру: зачислились использованные материалы с поставщиков; получена ссуда; начислена заработная плата работникам также т.д. 4 вид: Операция данного вида вызывает в то же время снижения одной статьи актива баланса также одной статьи пассива баланса, при данном валюте баланса кроме того снижается. (А-П-) К примеру: перечислено во закрытие задолженности поставщикам согласно налогам или перед внебюджетными фондами; выдача заработной платы. Таким образом баланс организаций - это один из форм бухгалтерской отчетности, что во общем виде отображает его ресурсы согласно составу также направлениям использования (актив) также источникам их финансирования (пассив) во денежной оценке в определенную дату. Д

ля сопоставления в балансе доводятся показатели на начало и конец отчетного периода. В настоящее время применяется баланс предприятия, который приближен согласно собственному содержанию к условиям рыночной экономики также международным эталонам.

2. Бухгалтерская отчетность организации ООО «РемДорСтрой»

2.1 Технико-экономическая характеристика предприятия

Полное фирменное наименование общества: Общество с ограниченной ответственностью «РемДорСтрой». Сокращенное фирменное наименование общества: ООО «РемДорСтрой».

Оплата доли Участника в уставном капитале общества выражается в рублях. Участники Общества вправе принимать решение о внесении вклада в имущество общества в следующих случаях: при обращении взыскания кредитов Участника на его долю в уставном капитале; наличия у общества убытков.

Уставный капитал общества составляется из номинальной стоимости доли его участника.

Размер уставного капитала общества составляет 10 000 (Десять тысяч) рублей. Уставный капитал на момент регистрации Общества оплачен полностью.

Внесение в устав общества изменений, связанных с увеличением уставного капитала, осуществляется исполнительным органом на основании решения Участников об увеличении уставного капитала.

Целью создания Общества является получение прибыли.

Миссия ООО «РемДорСтрой» состоит в удовлетворении потребностей потребителей, как бы далеко они не находились.

Организационная структура ООО «РемДорСтрой» показана на рисунке

1.

Коммерческий директор

Руководитель организации

Финансовый директор Главный бухгалтер

Финансовый директор Главный бухгалтер

Бухгалтерия

Финансово– расчетный отдел

Юрисконсульт

Склад 1

Торговые агенты

Склад 2

Касса

Отдел продаж

Отдел закупок

Рис. 1.Организационная структура ООО «РемДорСтрой»

Руководитель организации ООО «РемДорСтрой» руководит работой Общества и несет ответственность за финансово–хозяйственной деятельность.

Бухгалтерский учет в Обществе осуществляется бухгалтерской службой как самостоятельным структурным подразделением Общества.

Бухгалтер по учету товарно-материальных запасов учитывает и контролирует наличие и движение всех видов материально– производственных запасов, составляет материальный отчеты, участвует в инвентаризации этих ценностей.

Ведущий бухгалтер осуществляет учет движения основных средств и нематериальных активов, который ведет учет поступления и выбытия амортизируемого имущества, начисляет амортизационные отчисления, ведет учет ремонта и других операций, связанных с этими объектами.

Бухгалтер по учету расчетов по оплате труда выполняет цикл работ, относящийся к расчетным операциям с работниками по оплате труда.

Штатное расписание содержит перечень единиц, подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы.

2.2. Анализ финансовой отчетности предприятия

Анализ финансового состояния компании выглядит следующим образом:

-

- определение финансового положения предприятия;

- выявление изменений в финансовом положении в пространстве и времени;

- выявить основные факторы, провоцирующие изменения в финансовом положении компании;

- прогноз тенденций финансового положения предприятия.

Организация часто рассматривает финансовую отчетность, чтобы обеспечить стабильность ситуации и повысить доходность капитала.

В табл. 1 представлены результаты анализа динамики и структуры активов ООО «РемДорСтрой».

Таблица 1 - Состав, структура и динамика активов баланса ООО

«РемДорСтрой» в 2017-2019 гг.

|

Показатели |

31.12.2017г. |

31.12.2018г. |

31.12.2019г. |

Изменения (+/-) |

|||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

абс., тыс. руб. |

темп при- роста, % |

струк- туры, % |

|

|

(гр.6- гр.2) |

(гр.8/гр.2 *100%) |

(гр.7- гр.3) |

|||||||

|

Внеоборотные активы - всего, в том числе: |

10 |

0,7 |

10 |

0,3 |

10 |

0,5 |

0 |

0,0 |

-0,1 |

|

- основные средства по остаточной стоимости |

10 |

0,7 |

10 |

0,3 |

10 |

0,5 |

0 |

0,0 |

-0,1 |

|

Оборотные активы - всего, в том числе: |

1505 |

99,3 |

3062 |

99,7 |

1930 |

99,5 |

425 |

28,2 |

0,1 |

|

- дебиторская задолженность заказчиков за выполненные |

168 |

11,1 |

0 |

0,0 |

141 |

7,3 |

-27 |

-16,1 |

-3,8 |

|

работы |

|||||||||

|

- денежные средства на расчетном счете |

1337 |

88,3 |

3062 |

99,7 |

1789 |

92,2 |

452 |

33,8 |

4,0 |

|

Итого активов |

1515 |

100 |

3072 |

100 |

1940 |

100 |

425 |

28,1 |

- |

Анализ показателей в таблице 1 показывает, что доля текущих активов преобладает в структуре активов, а доля денежных активов превышает 90% и достигает 92,2% в 2019 году.

В результате горизонтального анализа табл. 1 можно сделать вывод, что стоимость активов ООО «РемДорСтрой» в 2018-2019 годах выросла на 28,1%, увеличившись на 425 000 руб., то есть в 2018 году было отмечено существенное увеличение суммы денежных средств на счете с 1337 до 3062 тыс. руб., но в начале 2019 года были перечислены материнские дивиденды, выплаченные поставщикам услуг и полученные за счет других льгот, поэтому сумма денежных средств на текущем счете уменьшилась с 3062 до 1789 тыс.

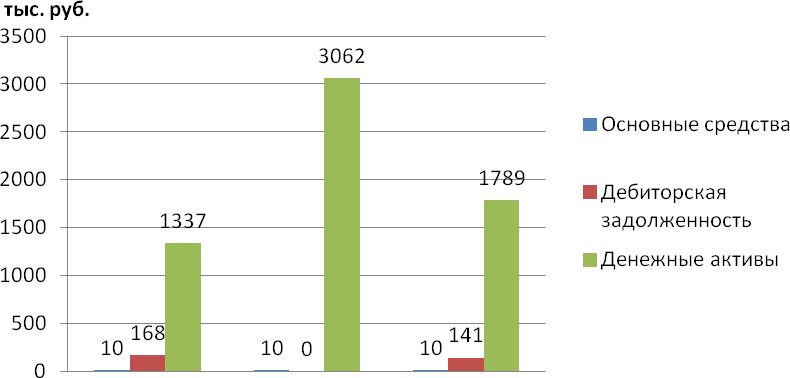

Информация о динамике и составе активов ООО «РемДорСтрой» представлена в виде диаграммы на рисунок 2.

Информация о динамике и составе активов ООО «РемДорСтрой» представлена в виде диаграммы на рисунок 2.

Рис. 2. Динамика и состав активов ООО «РемДорСтрой» в 2017-2019

гг.

Как видно из рисунка 2, в 2018-2019 гг. в ООО «РемДорСтрой»

изменение стоимости активов было неравномерным, в 2018 году наблюдалось существенное увеличение стоимости активов, а в 2019 году, наоборот, снижение, в итоге, за два года прирост составил всего 425 тыс. руб. Связана такая динамика стоимости активов была с увеличением суммы денежных средств на расчетном счете и их использованием в 2019 году на выплату дивидендов учредителю.

В табл. 2 представлены итоги анализа динамики и структуры источников финансирования имущества ООО «РемДорСтрой».

Таблица 2 – Состав, структура и динамика пассивов баланса ООО

«РемДорСтрой» в 2017-2019 гг.

|

Показатели |

31.12.2017г. |

31.12.2018г. |

31.12.2019г. |

Изменения (+/-) |

|||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

абс., тыс. руб. |

темп при- роста, % |

струк- туры, % |

|

|

(гр.6- гр.2) |

(гр.8/гр.2 ×100%) |

(гр.7- гр.3) |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Капитал и резервы - всего, в том числе: |

1484 |

98,0 |

2839 |

92,4 |

1681 |

86,6 |

197 |

13,3 |

-11,3 |

|

- уставный капитал предприятия |

10 |

0,7 |

10 |

0,3 |

10 |

0,5 |

0 |

0,0 |

-0,1 |

|

- нераспределенная прибыль предприятия |

1474 |

97,3 |

2829 |

92,1 |

1671 |

86,1 |

197 |

13,4 |

-11,2 |

|

Краткосрочные обязательства - всего, в том числе: |

31 |

2,0 |

233 |

7,6 |

259 |

13,4 |

228 |

735,5 |

11,3 |

|

- кредиторская задолженность перед поставщиками |

31 |

2,0 |

233 |

7,6 |

259 |

13,4 |

228 |

735,5 |

11,3 |

|

Итого пассивов |

1515 |

100 |

3072 |

100 |

1940 |

100 |

425 |

28,1 |

- |

Горизонтальный анализ сведений из таблицы 2 показывает, что за период 2018-2019 гг. собственный капитал ООО «РемДорСтрой» вырос на 13,3% (на 197 тыс. руб.). Увеличение собственного капитала произошло за счет чистой прибыли, капитализируемой в состав нераспределенной прибыли. Как видно из отчета о финансовых результатах, в 2018 году чистая

прибыль равна 1356 тыс. руб., в 2019 году – 107 тыс. руб..

Сумма краткосрочных обязательств ООО «РемДорСтрой» за 2018-2019 гг. увеличилась в 8,355 раза (на 2289 тыс. руб.), что обусловлено увеличением кредиторской задолженности на 2289 тыс. руб., другие обязательства у предприятия отсутствуют.

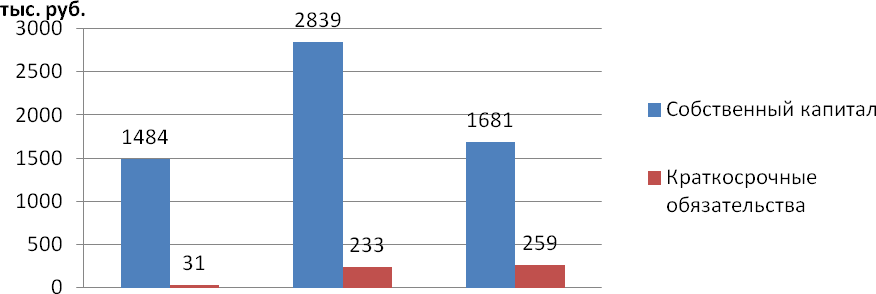

Информация о динамике и составе источников финансирования активов ООО «РемДорСтрой» представлена в виде диаграммы на рисунок 3.

Информация о динамике и составе источников финансирования активов ООО «РемДорСтрой» представлена в виде диаграммы на рисунок 3.

Рис. 3. Динамика и состав источников финансирования активов ООО «РемДорСтрой» в 2017-2019 гг.

Как видно из данных рисунок 3, предварительный анализ структуры источников финансирования активов ООО «РемДорСтрой» позволяет сделать вывод о том, что предприятие обладает высоким уровнем финансовой независимости от внешних кредиторов. Однако увеличение кредиторской задолженности в 2018-2019 гг. повлекло за сбой незначительное снижение финансовой автономии предприятия.

Для оценки финансового состояния предприятия следует провести анализ текущей платежеспособности, который заключается в делении активов и пассивов на группы и расчете коэффициентов ликвидности.

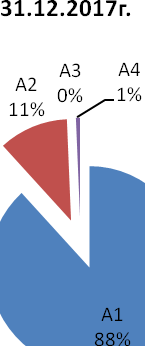

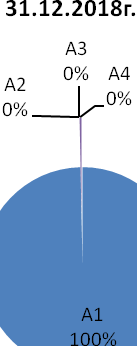

В табл. 3 даны итоги формирования структуры активов по степени ликвидности и пассивов – по срочности погашения обязательств.

Таблица 3 - Оценка ликвидности имущества по данным баланса ООО

«РемДорСтрой» в 2018-2019 гг.

|

Групп ы Актив ы |

Значе ние показ ателя в групп е, тыс. руб. |

Групп ы Пасси вы |

Значе ние показ ателя в групп е, тыс. руб. |

Сравн итель ная оценк а |

||||||

|

31.12. 2017г |

31.12. 2018г. |

31.12. 2019г |

31.12. 2017г |

31.12. 2018г |

31.12. 2019г |

31.12. 2017г |

31.12. 2018г |

31.12. 2019г |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

А1 |

1337 |

3062 |

1789 |

П1 |

31 |

233 |

259 |

А1>П 1 |

А1>П 1 |

А1>П 1 |

|

А2 |

168 |

0 |

141 |

П2 |

0 |

0 |

0 |

А2>П 2 |

А2>П 2 |

А2>П 2 |

|

А3 |

0 |

0 |

0 |

П3 |

0 |

0 |

0 |

А3>П 3 |

А3>П 3 |

А3>П 3 |

|

А4 |

10 |

10 |

10 |

П4 |

1484 |

2839 |

1681 |

А4<П 4 |

А4<П 4 |

А4<П 4 |

|

Итог |

1515 |

3072 |

1940 |

Итог |

1515 |

3072 |

1940 |

- |

- |

- |

Как видно из данных табл. 3 структура имущества ООО

«РемДорСтрой» как в 2018 г., так и в 2019 г. являлась абсолютно ликвидной. Остаток наиболее ликвидных активов после погашения краткосрочных обязательств по состоянию на 31.12.2019г. составляет 15309 тыс. руб. (А1- П1), сумма собственного капитала, направленная на формирование оборотных активов, составляет 1671 тыс. руб. (П4-А4).

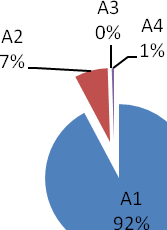

Информация о структуре активов ООО «РемДорСтрой» по степени ликвидности представлена в виде диаграммы на рисунок 4.

Рис. 4. Структура активов ООО «РемДорСтрой» в 2018-2019 гг. по

степени ликвидности

Как видно из рисунка 4, в связи с тем, что сумма денежных средств составляет более 90% от суммарных активов, а это намного больше, чем объем краткосрочных обязательств, то можно сделать вывод о том, что в ООО «РемДорСтрой» структура формирования активов ликвидная.

Результаты расчетов коэффициентов ликвидности с учетом ранее приведенной группировки активов и пассивов обобщены в табл. 4.

Таблица 4- - Динамика коэффициентов ликвидности бухгалтерского баланса ООО «РемДорСтрой» за 2018-2019 гг.

|

Показатели |

31.12. 2017г |

31.12. 2018г. |

31.12. 2019г. |

Изменение (+,-) |

Нормати вное значение |

|

|

2018/ 2017 |

2019/ 2018 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент абсолютной ликвидности (покрытие за счет денежных средств) |

43,13 |

13,14 |

6,91 |

-29,99 |

-6,23 |

0,2-0,7 |

|

Коэффициент критической ликвидности (покрытие за счет взыскания долгов) |

48,55 |

13,14 |

7,45 |

-35,41 |

-5,69 |

> 1,5 |

|

Коэффициент текущей ликвидности (покрытие за счет реализации товарных запасов) |

48,55 |

13,14 |

7,45 |

-35,41 |

-5,69 |

> 2,0 |

Как видно из данных табл. 4, структура собственности ООО

«РемДорСтрой» реальная ликвидность, но не оптимальна, так как значения показателей ликвидности в 2018-2019 годах значительно больше регулируют стоимость, т. е. в этом случае происходят ненужные потери денежных средств на расчетном счете жизни.

Текущий коэффициент ликвидности показывает, что при использовании всех денежных активов, при полном взыскании долгов и продаже акций ООО «РемДорСтрой» сможет покрыть 745% своих фьючерсных облигаций, тогда как по нормативу ожидается покрытие около 200% корпоративных облигаций. Такая важность коэффициента текущей ликвидности обусловлена преобладанием ликвидности в общей стоимости активов предприятия.

Критический коэффициент ликвидности показывает, что за счет использования всех денежных активов и полного взыскания долгов ООО

«РемДорСтрой» также сможет покрыть 745% фьючерсных облигаций, а по нормативу должно покрыть около 150% корпоративных облигаций.

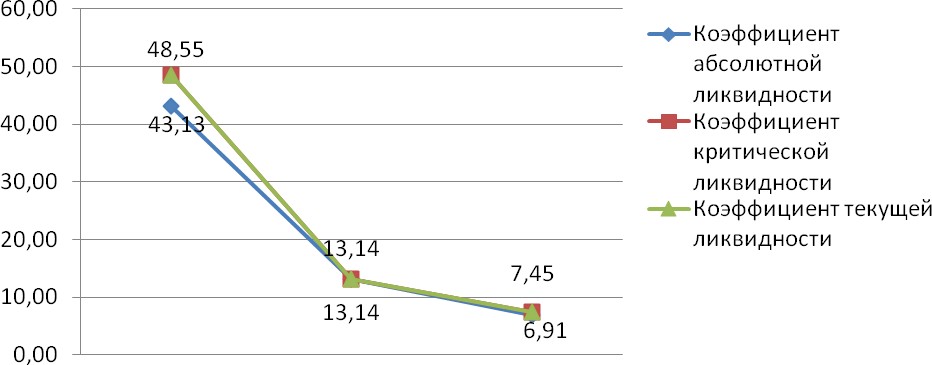

На рисунке 5 показана динамика коэффициентов ликвидности в ООО

«РемДорСтрой» за 2018-2019 годы.

Рис. 5. Динамика коэффициентов ликвидности ООО «РемДорСтрой»

в 20174-2019 гг.

Как видно из данных рисунка 5, в ООО «РемДорСтрой» наблюдается неблагоприятная динамика снижения коэффициентов ликвидности, связанная с использованием денежных средств с расчетного счета на выплату дивидендов учредителю, а также с ростом кредиторской задолженности. Однако и по состоянию на 31.12.2019 г. структура активов ООО

«РемДорСтрой» ликвидная, имеется излишек денежных средств, которые необходимо инвестировать в развитие бизнеса.

На финансовые результаты хозяйственной деятельности большое влияние имеет динамика и структура расходов организации по обычным видам деятельности. Значения основных показателей рентабельности продаж ООО «РемДорСтрой» рассчитаны в таблице 5

Таблица 5 - Показатели рентабельности продаж ООО «РемДорСтрой»

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Абсолютное отклонение |

|

|

2018/ 2017 |

2019/ 2018 |

||||

|

Выручка, тыс. руб. |

45837 |

39085 |

22459 |

-6752 |

-16626 |

|

Прибыль (убыток) от продаж, тыс. руб. |

5021 |

6119 |

(444) |

1098 |

-6563 |

|

Чистая прибыль (убыток), тыс. руб. |

2257 |

4072 |

(793) |

1815 |

-4865 |

|

Рентабельность продаж по прибыли от продаж, % |

10,95 |

15,66 |

-1,98 |

4,71 |

-17,64 |

|

Рентабельность продаж по чистой прибыль, % |

4,92 |

10,42 |

-3,53 |

5,5 |

-13,95 |

Показатели рентабельности ООО «РемДорСтрой» в целом повторяют динамику финансовых результатов организации. Значение показателей рентабельности, полученных в 2018 г., свидетельствует о том, что на 1 рубль продаж было получено 15,66 коп. прибыли от продаж и 10,42 коп. чистой прибыли. В 2019 г. уровень прибыли до налогообложения и чистой прибыли в расчете на 1 рубль продаж снизился на 17,64 коп. и 13,95 коп. соответственно. В результате убыточность продаж по убытку от продаж составила -1,98%, а убыточность продаж по чистому убытку – 3,53%.

Для оценки эффективности использования активов предприятия и источников их финансирования в таблице 6 был выполнен расчет показателей рентабельности активов и капитала ООО «РемДорСтрой».

Таблица 6 - Показатели рентабельности активов и капитала ООО

«РемДорСтрой»

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Абсолютное отклонение |

|

|

2018/ 2017 |

2019/ 2018 |

||||

|

Чистая прибыль (убыток), тыс. руб. |

2257 |

4072 |

(793) |

1815 |

-4865 |

|

Среднегодовая стоимость активов, тыс. руб. |

49157,5 |

47268,5 |

45547,5 |

-1889 |

-1721 |

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

2441,5 |

5584 |

7245,5 |

3142,5 |

1661,5 |

|

Среднегодовая стоимость заемного капитала, тыс. руб. |

46716 |

41648,5 |

38302 |

-5067,5 |

-3346,5 |

|

Рентабельность активов, % |

4,59 |

8,61 |

-1,74 |

4,02 |

-10,35 |

|

Рентабельность собственного капитала, % |

92,44 |

72,92 |

-10,94 |

-19,52 |

-83,86 |

|

Рентабельность заемного капитала, % |

4,83 |

9,78 |

-2,07 |

4,95 |

-11,85 |

Из таблицы видно, что уровень рентабельности активов ООО

«РемДорСтрой» в 2019 г. сократился по сравнению с 2018 г. на 10,35%, в результате на 1 рубль активов предприятия было получено 1,74 коп. чистого убытка. Следует отметить, что если в будущем отрицательное значение показателей рентабельности деятельности предприятия сохранится, у него могут возникнуть сложности в увеличении материально – технической базы, что будет сдерживать развитие предприятия.

Уровень рентабельности собственного капитала в 2017 – 2018 гг. оставался достаточно высоким. В 2018 г. по сравнению с 2017 г. уровень рентабельности собственного капитала сократился на 19,52%, что объясняется ростом среднегодовой стоимости собственного капитала. Вместе с тем значение показателя является привлекательным для внешних инвесторов, т.к. в расчете на 1 рубль собственных средств предприятием было получено 72,92 коп. чистой прибыли. В 2019 г. наблюдается противоположная ситуация, т.к. на 1 рубль собственных средств было получено 10,94 коп. чистого убытка.

Аналогичная динамика была выявлена в отношении рентабельности заемного капитала. Убыточность заемного капитала в 2019 г. составила 2,07%. Следует отметить, что при сохранении отрицательных значений показателя у ООО «РемДорСтрой» могут возникнуть сложности в погашении своих обязательств.

Формирование чистого убытка и отрицательные значения показателей рентабельности в свою очередь могут привести к нарушению финансовой устойчивости и снижению платежеспособности предприятия вследствие недостаточности собственных средств.

Для оценки финансового состояния ООО «РемДорСтрой» был выполнен расчет показателей ликвидности, платежеспособности и финансовой устойчивости. Значения показателей ликвидности рассчитаны в таблице 7.

Таблица 7 - Коэффициенты ликвидности ООО «РемДорСтрой»

|

Название коэффициента |

На 31.12. 2017 |

На 31.12. 2018 |

На 31.12. 2019 |

Рекомендуемое значение |

|

Коэффициент текущей ликвидности |

1,09 |

1,19 |

1,19 |

2-2,5 |

|

Коэффициент быстрой ликвидности |

0,49 |

0,37 |

0,41 |

1 |

|

Коэффициент абсолютной ликвидности |

0,08 |

0,05 |

0,01 |

0.2 |

Из таблицы видно, что на три отчетных даты: 31.12.2017 г., 3112.2018 г., 31.12.2019 г. коэффициенты ликвидности не соответствовали рекомендуемым значениям. В сравнении с 2017 г. коэффициент текущей ликвидности увеличился на 0,1 пункта, однако данный прирост был недостаточным для обеспечения соответствия показателя нормативному значению. Значение коэффициента быстрой ликвидности на протяжении всего исследуемого периода не соответствовало рекомендуемому значению, при этом в сравнении с 2017 г. коэффициент сократился на 0,08 пункта.

Ниже рекомендуемых были и значения коэффициентов абсолютной ликвидности, что позволяет сделать вывод о недостаточном объеме на предприятии абсолютно ликвидных активов. При этом в отношении данного показателя наблюдается устойчивая тенденция снижения. Анализ показателей ликвидности ООО «РемДорСтрой» позволяет сделать вывод о том, что к концу 2019 г. предприятие характеризовалось недостаточным уровнем текущей платежеспособности.

Значение коэффициента общей платежеспособности ООО

«РемДорСтрой» составило:

на 31.12.2017 г.: 46249: (200 + 42479) = 1,08

на 31.12.2018 г.: 47640: (37 + 39961) = 1,19

на 31.12.2019 г.: 43455: (7 + 36599) = 1,19

В норме значение данного показателя должно превышать 2, однако расчеты показывают, что несмотря на положительную динамику ни на одну

отчетную дату значение показателя не соответствовало финансовому нормативу, что позволяет сделать вывод о недостаточном уровне общей платежеспособности ООО «РемДорСтрой».

В таблице 8 выполнен расчет показателей финансовой устойчивости предприятия. На основе выполненных расчетов финансовое состояние предприятия можно оценить как неустойчивое. Данные таблицы 8, в частности, указывают на то, что в 2017 и 2018 г. на предприятии сформировалась положительная величина собственных оборотных средств, которая, однако, не обеспечила полного покрытия запасов.

К концу 2019 г. предприятие испытывало недостаток собственных оборотных средств в сумме 21572 тыс. руб. Не покрывали запасы на конец каждого из исследуемых отчетных периодов как собственные, так и долгосрочные привлеченные источники финансирования. Таким, образом ООО «РемДорСтрой» может финансировать свои запасы только при условии привлечения краткосрочных заемных средств. Следовательно, финансовое состояние предприятия можно оценить как неустойчивое.

Таблица 8 - Анализ абсолютных показателей финансовой устойчивости ООО

«РемДорСтрой»

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Абсолютное отклонение |

|

|

2018/ 2017 |

2019/ 2018 |

||||

|

Собственные оборотные средства, тыс. руб. |

3492 |

7606 |

6832 |

4114 |

-774 |

|

Собственные и долгосрочные заемные средства, тыс. руб. |

3692 |

7643 |

6839 |

3951 |

-804 |

|

Общая сумма источников финансирования запасов, тыс. руб. |

46171 |

47604 |

43438 |

1433 |

-4166 |

|

Запасы, тыс. руб. |

25198 |

33203 |

28404 |

8005 |

-4799 |

|

Излишек (+) недостаток (- ) собственных оборотных средств, тыс. руб. |

-21706 |

-25597 |

-21572 |

3891 |

-4025 |

|

Излишек (+) недостаток (- ) собственных и долгосрочных источников |

-21506 |

-25560 |

-21565 |

4054 |

-3995 |

|

финансирования, тыс. руб. |

|||||

|

Излишек (+) недостаток (- ) общей суммы источников финансирования запасов, тыс. руб. |

20973 |

14401 |

15034 |

-6572 |

633 |

Анализ основных экономических показателей деятельности ООО

«РемДорСтрой» позволяет сделать вывод о снижении его финансовых результатов и ухудшении финансового состояния. В данной ситуации ключевое значение для предприятия имеет увеличение объема продаж за счет применения различных инструментов маркетинговых коммуникаций, в том числе и за счет совершенствования реализуемой рекламной политики.

Главные проблемы организации:

2.2 Анализ основных экономических показателей деятельности ООО

«РемДорСтрой» позволил выявить тенденцию снижения финансовых результатов. В 2019 г. предприятием был получен отрицательный финансовый результат в виде чистого убытка.

- Отрицательное значения показателей рентабельности продаж, активов, собственного и заемного капитала. Финансовое состояние ООО

«РемДорСтрой» было оценено как неутойчивое.

- Убыточность заемного капитала в 2019 г. составила 2,07%. Следует отметить, что при сохранении отрицательных значений показателя у ООО

«РемДорСтрой» могут возникнуть сложности в погашении своих обязательств.

Одной из важных задач, которая актуальна по сей день, является автоматизация бухгалтерского учёта на предприятии. Разработка и внедрение бухгалтерских программ даёт не только возможность автоматизировать бухгалтерский учёт на предприятии, но и помочь в других направлениях, таких как складской учёт, оформление договоров, расчёт заработной платы, создание отчётов и т.п. Конечно, программа полностью не сможет заменить человека, но она позволит упорядочить введение бухгалтерского учета, а также позволит избежать ряд ошибок [1].

В настоящие время рынок предлагает пользователям бухгалтерские системы, которые легки в эксплуатации, информация представлена кратко и понятно. То есть, всё сделано для того, чтобы в системе смог разобраться пользователь с разным уровнем подготовки и знаний. Ещё одним важным компонентом является огромный выбор форм для отчётов и типовых операций. Такими автоматизированными решениями может воспользоваться как небольшая компания, так и предприятие с корпоративной структурой.

На наш взгляд, наиболее важными функциями для стандартной системы бухгалтерского учёта являются следующие. Во-первых, учёт финансово- хозяйственных операций и автоматический подсчёт сальдо, во-вторых, создание, печать и хранение электронных копий первичных банковских и кассовых документов, и, в-третьих, возможность формирования отчетных форм для проведения финансового анализа предприятия по данным бухгалтерского учета. Рассмотрим основные проблемы автоматизации задач в бухгалтерском учёте. Чем больше организация, тем труднее её автоматизировать. Если на малом предприятии работают максимум 2 бухгалтера, то на крупном предприятии, где минимум 4 бухгалтера, и каждый из них отвечает за свой раздел и за свой огромный документооборот. Исходя из этого, появляется проблема, если начинать автоматизировать каждый раздел, никаких результатов не будет [2]. Чтобы разрешить эту

проблему нужно сразу решить, какие разделы нужно автоматизировать, и в каком порядке будет проходить автоматизация. Не менее важной проблемой является неквалифицированный персонал бухгалтерии, из этого исходит ещё одна проблема, обучение персонала. На это уйдёт определённое количество времени, а из-за большой загруженности времени не хватает. Также нужны дополнительные средства, для привлечения консультанта, который грамотно обучит персонал и поможет справиться с поставленной задачей.

Сравним два программных средства «1С Предприятие» и «Контур. Бухгалтерия» по следующим критериям: - основной вид деятельности данной области;

- основная цель данной области

; - рынок технологий, предлагаемых для данного сегмента (фирмыразработчики, системы, технологии и т.д.);

- бизнес-процессы, реализуемые в данной системе;

- основные модули;

- взаимосвязь с другими существующими системами в данной области.

Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности [3]. В зависимости от особенностей учета на предприятии базы данных могут иметь различную структуру, но в обязательном порядке должны соответствовать структуре принятого плана счетов, задающего основные параметры настройки системы на конкретную учетную деятельность. Модули системы, обеспечивающие проведение расчетов, суммирование итогов и начисление процентов, должны использовать расчетные нормативы, которые приняты в текущее время. Несмотря на то, что в мире существуют более тысячи тиражируемых бухгалтерских пакетов различной мощности и стоимости, российские бухгалтеры и предприниматели предпочитают отечественные пакеты, более подходящие для условий переходной экономики и быстрой смены законодательных актов,

регулирующих порядок бухгалтерского учета. Таким образом, по результатам проведенного сравнения только двух программных продуктов, можно сказать, что представленные программные средства имеют каждый свои плюсы, но по функционалу более привлекательной все же является 1С Бухгалтерия.

Данные бухгалтерской (финансовой) отчетности непосредственно влияют на формирование налогооблагаемой базы для всех категорий налогов

- имущественных, оборотных, налогов на прибыль и доходы. Иными словами, от достоверности отчетности в значительной мере зависит обоснование налоговых платежей и, следовательно, устойчивость доходов бюджетов разных уровней.

Таким образом, бухгалтерский учет и анализ бухгалтерской (финансовой) отчетности становятся условием цивилизованных отношений в бизнесе, основой надежности и всесторонней обоснованности финансовых решений на всех уровнях и во всех субъектах хозяйствования, включая и отношения субъектов хозяйствования с органами власти, которые представляют государственные интересы.[8]

Наряду с традиционными способами ведения бухгалтерского учета используются бухгалтерские информационные системы, которые отражают отраслевые особенности деятельности предприятий, различаются по функциям, принципам построения, техническому и методологическому сопровождению, оказываемым дополнительным услугам и другим признакам. Такие системы:

-

- разрабатываются применительно к малым, средним и большим предприятиям;

- бывают универсальными или специализированными; а используются для целей управления на уровне отдельного предприятия или отраслевом уровне;

- ориентируются на разные виды собственности;

- используют разные типы настройки.

Для автоматизированного решения задач требуется наличие ряда компонентов, являющихся базовыми для любой компьютерной информационной системы:

-

- информационной базы объекта управления;

- программного обеспечения;

- вычислительной системы;

- пользователей.

Итак, самым необходимым условием при составлении отчетности можно считать:

-

- объективность: данные отчетности должны отражать реальное положение предприятия;

- учет по начислению: все операции фиксируются по факту свершения, при этом средства могут на предприятие еще не поступить;

- соответствие: будущие запланированные расходы должны быть переведены в издержки;

- расходы, которые уже окупились и от которых поступят средства, должны быть учтены как обязательства; консерватизм: информация должна быть тщательно обоснована, нельзя считать еще не полученные доходы;

- разумность: сведения должны отражать реальную ситуацию в полном объеме, но не быть излишне детальными.

В рамках совершенствования формирования бухгалтерской отчетности следует обратить внимание на проблемы и задачи автоматизации учета. Они перечислены далее.

-

- Приведение в порядок и создание оптимальной системы ведения бухгалтерского учета. Под этим мы понимаем, прежде всего, сокращение времени на обработку первичных данных, формирование необходимых отчетов, справок, выписок, минимизацию пользовательских действий для получения конечного результата. Именно минимизацию времени на ведение бухгалтерского учета – главного ограниченного ресурса – считаем ключевым.

- Формирование оптимального объема информации в системе бухгалтерского учета. В рыночной экономике существует необходимость формирования как публичной финансовой (бухгалтерской) отчетности, адресованной внешним пользователям, так и его управленческой отчетности, используемой менеджерами предприятия для решения по управлению бизнесом. Элементы системы бухгалтерского учета предприятия, служащие целям подготовки финансовой отчетности образуют подсистему финансового учета. Соответственно подготовку управленческой отчетности обеспечивает подсистема управленческого учета [12, с.1285].

Информации должно быть ни много, ни мало, ее должно быть ровно столько, чтобы информация была именно информацией в соответствии с ее представлением по Клоду Шеннону, который трактовал информацию как снятую неопределенность. До тех пор, пока неопределенность относительно объектов управления существует, необходимо наращивать информацию, что будет приводить к качественным улучшениям информационной системы бухгалтерского учета. Но как только все неопределенности относительно объектов сняты, дальнейшее наращивание информации нецелесообразно.

Таким образом, можно сделать вывод, что современный этап развития бухгалтерских систем характеризуется созданием интегрированных программных средств, объединяющих несколько предметных областей автоматизации, и только от грамотного решения руководителя, который учтет все плюсы, возможности, необходимые ресурсы, зависит, какой программный продукт будет использоваться на предприятии.

ЗАКЛЮЧЕНИЕ

Таким образом, можно сделать вывод, что:

Финансовая отчетность организации является заключительным этапом учетного процесса и играет важную функциональную роль в информационной системе бизнеса и выполняет информационную и контрольные функции. Для пользователей необходимо раскрывать информацию, соответствующую требованиям закона № 402-ФЗ «О бухгалтерском учете» и в ПБУ 4/99 «Бухгалтерская отчетность организации». Показатели отчетности должны быть взаимоувязаны и дополнять друг друга. Чтобы информация, содержащаяся в отчётности, была востребована пользователями она должна отвечать определенным критериям: сопоставимости, достоверности, понятности, уместности и надежности. Бухгалтерская отчетность обеспечивает агрегирование, систематизацию и фильтрацию учетных данных. Такая информация может быть получена с помощью упорядоченной системы сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, источниках финансирования деятельности экономического субъекта, его доходах и расходах, их движении посредством непрерывного, сплошного и документального учета всех фактов экономической жизни. Бухгалтерская (финансовая) отчетность состоит из соответствующих элементов, представленных в бухгалтерском балансе и отчете о финансовых результатах организации.

-

-

- Бухгалтерская (финансовая) отчетность представляет собой совокупность данных, характеризующих результаты финансово- хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности. Бухгалтерская отчетность несет немаловажную ролевую функцию экономической и

-

финансовой информации. Отчетность отображает информацию всех аспектов учета и представлена в виде таблиц, которые удобны для полноценного проведения анализа. На сегодняшний день бухгалтерская отчетность является по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово- хозяйственной деятельности предприятия. Сгруппированные данные бухгалтерской отчетности являются главным источником информации для определения финансового состояния организации.

Бухгалтерский баланс это неотъемлемый элемент всей учетно- аналитической и отчетной системы организации, обеспечивающий систему финансовой безопасности хозяйствующего субъекта всесторонней информацией о финансовом состоянии. Значимость бухгалтерского баланса в системе экономической безопасности организации определяется следующими факторами.

На сегодняшний день существенным условием правильного ведения бухгалтерского учета в организациях является его нормативное регулирование со стороны государства. Централизованный государственный контроль обеспечивает единый подход к оценке и отражению в учете однородных хозяйственных процессов, стандартные требования к реквизитам первичных учетных документов, регистров и форм бухгалтерской отчетности, что способствует уменьшению расходования средств на ведение бухгалтерского учета, а также наиболее рациональной его организации.

Состав отчетности и правила ее составления, а также правила учета ее отдельных элементов регламентируются стандартами учета: ПБУ в России и МСФО за рубежом.

Эти стандарты имеют как общие подходы, так и различные к формированию форм отчетности.

Общими являются принципы ее составления, различия обусловлены разными целями составления отчетности: отчет перед государственными

органами в России (в первую очередь и исторически) и предоставление информации инвесторам и собственникам дл принятия решений – в западных странах.

В настоящее время существуют возможности, в том числе программные, преобразования одних видов отчетов в другие, при этом возникает необходимость внесения корректировок по экономическому смыслу операций.

В целом отчетность МСФО отражает оперативное положение дел точнее и лучше подходит для принятия управленческих решений.

Таким образом, в настоящее время российская система бухгалтерского учета имеет свои особенности, наработанные за многие десятилетия (в т.ч. и свою форму бухгалтерского баланса), но которые снижают значимость информации, представленной в бухгалтерской (финансовой) отчетности для ее пользователей. Поэтому, на наш взгляд, необходимость использования и составления отчетности по МСФО вызвана объективными причинами. При этом можно применить два способа получения отчетности по МСФО: параллельный учет и трансформацию отчетности. Это с одной стороны позволит российским организациям конкурировать в борьбе за иностранные инвестиции, с другой стороны, повысит качество отчетности для отечественных пользователей в результате ее сопоставимости и прозрачности.

СПИСОК ЛИТЕРАТУРЫ

- МСФО (международные стандарты финансовой отчетности) [Электронный ресурс] URL: https://www.1cashflow.ru/standarty-otchetnosti- msfo (дата обращения 11.03.2019)

- МСФО/IAS 1 Предоставление финансовой отчетности

- МСФО/IAS 2 Запасы

- МСФО/IAS 27 Отдельная финансовая отчетность

- МСФО/IAS 34 Промежуточная финансовая отчетность

- МСФО/IAS 7 отчет о финансовых результатах

- МСФО/IAS 8 Учётная политика, изменения в бухгалтерских оценках и ошибки

- МСФО/IFRS 10 Консолидированная финансовая отчетность

- ПБУ 4/99 Бухгалтерская отчетность

- ПБУ 5/01 «Учет материально-производственных запасов»

- ПБУ 6/01 «Учет основных средств»

- Трансформация отчетов в формат МСФО [Электронный ресурс] URL: https://www.audit-it.ru/articles/msfo/a24744/857924.html (дата обращения 11.03.2019).

- Федеральный закон №402-ФЗ «О бухгалтерском учете»

- Агеева О.А. Международные стандарты финансовой отчетности: Учебник для бакалавров. - Люберцы: Юрайт, 2016. - 447 c.

- Бурмистрова, Л.М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. М.: Форум, 2016. 304 c.

- Бусуек, Н.А. Бухгалтерский учет в коммерческих банках (в проводках): Учебное пособие для магистров / Г.Н. Белоглазова, Н.А. Бусуек, Н.А. Ковалева. М.: Юрайт, 2016. 284 c.

- Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. М.: Форум, НИЦ ИНФРА-М, 2017. 496 c.

- Воронина, Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. М.: Альфа-М, НИЦ ИНФРА-М, 2017. 480 c.

- Голикова, Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е.И. Голикова. М.: ДиС, 2016. 224 c.

- Гончарова, Н.М. Бухгалтерский учет. Краткий курс: Учебное пособие / Н.М. Гончарова. М.: Форум, 2016. 160 c.

- Городецкая, М.И. Бухгалтерский учет и налогообложение в индустрии туризма: Учебное пособие / М.И. Городецкая. М.: Вузовский учебник, ИНФРА-М, 2016. 304 c.

- Жадеева, Т.М. Сравнительная характеристика составления бухгалтерской отчетности в России и за рубежом [Электронный ресурс] URL: http://sisupr.mrsu.ru/2010-1/pdf/jadeeva7.pdf (дата обращения 11.03.2019)

- Особенности профессиональной мотивации служащих организации (подробно)

- Жизненный цикл организации и управление организацией (на примере Компании «М.Видео»)

- Роль мотивации в поведении организации (Содержательные теории мотивации)

- Биологическая обратная связь как психотерапевтический метод

- Профессиональный стресс в управленческой деятельности

- Формы контроля деятельности банков на валютном рынке

- Устройство персонального компьютера (История создания ПК. Поколения ПК)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Проектирование организации

- Особенности управления организациями в современных условиях и пути его совершенствования

- Развитие стратегического управленческого учета и его методов

- Теория происхождения государства (Причины и условия возникновения государства)