«Автоматизированная форма.»

Содержание

Глава 1. Теоретические аспекты автоматизации бухгалтерского учета 5

1.1. Понятие и значение автоматизированного бухгалтерского учета 5

1.2. Реинжиниринг бухгалтерского учета на базе тиражируемых программ 14

2.1. Оценка ведения системы учета в автоматизированной форме на примере магазина «Свояки» 27

2.2.Рекомендации по совершенствованию автоматизированных форм учета 34

введение

Актуальность темы. Бухгалтерский учет - прикладная экономическая дисциплина, при обретающая в условиях переходной экономики первостепенное значение для предприятий всех форм собственности и размеров - обеспечивает регистрацию, хранение и обработку информации о финансово-хозяйственной деятельности предприятия. В условиях экономической нестабильности и частой смены нормативных актов государства, правил ведения бухгалтерского учета профессия бухгалтера становится все более престижной, а его роль в управлении предприятием - ключевой. Сложности настоящего времени вынуждают бухгалтеров постоянно совершенствовать квалификацию, отслеживать последние изменения и дополнения к действующим законам и учитывать их в практической деятельности. Использование персональных компьютеров для автоматизации бухгалтерского учета является важной составной частью системы информационного обеспечения всей деятельности предприятия, позволяет избежать одних и тех же арифметических действий, ошибок. Этим обстоятельством обусловлен выбор темы курсовой работы.

К различным аспектам теории и практики автоматизации бухгалтерского учета уделяется значительное внимание в отечественной и научной литературе. В России проблема автоматизации бухгалтерского учета нашла отражение в научных трудах, монографиях, учебных пособиях и других публикациях С.В. Глушакова, Н.В. Брынкова, В.В. Брага, О.П. Ильина, Ю.Л. Шевченко и другие.

Цель данной курсовой работы: изучить теоретические и практические аспекты автоматизации бухгалтерского учета.

Исходя из поставленных целей были определены следующие основные задачи:

- рассмотреть понятие и значение автоматизированного бухгалтерского учета;

- изучить реинжиниринг бухгалтерского учета на базе тиражируемых программ;

- охарактеризовать учет расчетов с поставщиками и подрядчиками при автоматизированной форме бухгалтерского учета;

- провести оценку ведения системы учета в автоматизированной форме на примере магазина «Свояки»;

- разработать рекомендации по совершенствованию автоматизированных форм учета.

Объектом исследования является ООО «Свояки», а предметом исследования автоматизация бухгалтерского учета.

Методологическая основа и методика исследования. Методологическую основу исследования составил общенаучный диалектический метод познания общественных явлений. При разработке понятийного аппарата исследования использованы методы анализа и синтеза.

Структура работы. Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты автоматизации бухгалтерского учета

1.1. Понятие и значение автоматизированного бухгалтерского учета

Различные аспекты финансово-хозяйственной деятельности предприятия находят свое отражение в бухгалтерском учете, который, в свою очередь, является информационной основой принятия важнейших управленческих решений руководством организации - внутренними пользователями информации и оценки деятельности предприятия со стороны внешних пользователей - государственных контролирующих органов, акционеров, инвесторов, кредиторов и т. п. [2.C.33] Однако принятие решений на основе информации первичного бухгалтерского учета не просто нецелесообразно, но и невозможно, основной причиной чего являются объемы данной информации. Ведь количество первичных документов, регистрируемых в бухгалтерских программах, измеряется тысячами, а иногда и миллионами единиц, что делает фактически невозможным даже оперативное управление на основании первичной информации. Следовательно, информация должна быть систематизирована, для чего и создаются различные отчеты. [3.C.8]

Рационализация цепочки «первичные документы - внутренние учетные регистры - бухгалтерская отчетность» является важнейшей проблемой развития систем автоматизации бухгалтерского учета. На наш взгляд, автоматизированная форма ведения бухгалтерского учета имеет не только общие принципы построения с бухгалтерским учетом в целом, но и свои специфические принципы, без осознания которых невозможно рациональное построение автоматизированной формы ведения бухгалтерского учета. [3.C.9]

Так, например, извечный спор о целесообразности использования разных первичных информационных баз для различных ветвей бухгалтерского учета либо единой информационной базы для них фактически, казалось бы, утрачивает смысл при использовании автоматизированных технологий, которые, естественно, могут опираться на единую первичную информационную базу. Но в этом случае возникает вопрос: необходимо ли в рамках одного информационного обеспечения (одной информационной системы) объединять ведение финансового, налогового, управленческого учета и учета в соответствии с требованиями Международных стандартов финансовой отчетности (МСФО), которая присутствует в работах И. А. Слободняка по вопросам бухгалтерской управленческой отчетности [20.21,22]. В них автор подробно анализирует вопросы целесообразности использования единой информационной базы при ведении финансового и управленческого учета, но анализ соответствующих вопросов вполне можно распространить и на целесообразность использования единой информационной базы при ведении финансового и налогового учета, финансового учета по российским и международным стандартам. [23.C.12]

Возможные варианты организации управленческого учета и взаимодействия его с системой финансового учета (вне вопросов автоматизации) подробно рассматривались В. Ф. Палием[6.C.33]. Речь шла о сопоставлении двухкруговой (вариант автономии, или дуализма) и однокруговой (интегрированной, или вариант монизма) систем организации бухгалтерского учета. При варианте автономии каждая из систем учета - финансового и управленческого - является замкнутой. В финансовой бухгалтерии затраты группируются по экономическим элементам, в управленческой – по статьям калькуляции. При однокруговой (интегрированной) системе учета счета-экраны не применяются, и используется единая система счетов и бухгалтерских записей. [6.C35]

Представляется, что только в случае существования различной информационной основы управленческий учет реально выполняет возложенные на него задачи. Учет начинает предоставлять не ту информацию, которая формируется в системе финансового учета и перерабатывается для управления, а дает независимую и, как правило, более полезную информацию, сформированную уже на начальной стадии (но не стадии перегруппировки показателей в отчетности). Такой подход потребует дополнительных затрат, однако следует понимать, что данные затраты являются необходимым условием подготовки качественной информации. Если же при подготовке бухгалтерской управленческой отчетности будут использованы учетные регистры финансового учета либо будет предпринята трансформация бухгалтерской (финансовой) отчетности в формат бухгалтерской управленческой отчетности, то информация в управленческой отчетности будет отражать фискальную направленность данных, используемых при ее подготовке. [4.C.41]

При этом считаем, что определенные преимущества, а не только недостаток в виде увеличения затрат на дублирование ввода информации, имеются и в ситуации, когда каждое соответствующее направление бухгалтерского учета ориентируется на свою собственную первичную информационную базу, и главным из них является возможность налаживания взаимного контроля между первичными базами. [5.C.113] Так, например, посредством организации небольшого дополнительного модуля, который анализирует первичную информацию информационных систем финансового и налогового учета, финансового и управленческого учета, можно получить свод отклонений между ними, через анализ которых можно выявить ошибки оператора при вводе первичных данных и их классификации.[6.C.365] Отчасти такие модули уже встроены в системы автоматизации бухгалтерского учета. Например, таким модулем можно считать «Анализ налогового учета» - в систематизированном виде он предоставляет пользователю информацию о разницах, возникающих в финансовом и налоговом учете. Естественно, что если информация о соответствующих отклонениях поступает пользователю, то он должен задуматься об их причинах, и в случае отсутствия видимых причин для возникновения отклонений их наличие будет служить прямым сигналом об ошибке. [5.C.114]

Современный бухгалтерский учет - это преимущественно компьютерный учет, который реализуется при помощи современных средств вычислительной техники и бухгалтерских программных продуктов. Бухгалтерская программа представляет собой достаточно сложный инструмент, предназначенный для автоматизации профессиональных функций вовсе непростой сферы человеческой деятельности. Эти факторы определяют относительную сложность применения программных продуктов для успешного и повседневного отражения хозяйственных актов в электронном формате.[9.C.22]

Работа бухгалтерии любой фирмы сводится не только и не столько к хранению данных об имуществе и обязательствах предприятия, но и в главную очередь к формированию на основании этих данных бухгалтерских отчетов различного уровня сложности. Естественно, такую работу можно проделать, используя только различные программные продукты, предназначенные для удобного хранения данных - базы данных или, в простом случае, электронные таблицы, однако одним из основных требований к бухгалтерскому учету (согласно закону о бухгалтерском учете) является документальное обоснование каждой бухгалтерской операции. [7.C.115]

Поэтому актуальным для приложения, реализующего автоматизацию работы бухгалтерии, является удобный интерфейс, позволяющий создавать все основные типы документов, применяемые на предприятии. Однако для того чтобы иметь такую пользовательскую оболочку, требуется огромный объем работы программистов. Поэтому создание собственных бухгалтерских приложений каждым предприятием в отдельности часто не является рентабельным. В этой связи широкое распространение получили специализированные бухгалтерские программы, облегчающие работу программистов по настройке и созданию бухгалтерских документов и отчетов[8.C.79].

Важнейшим фактором повышения эффективности производства в любой отрасли, в том числе и в сельском хозяйстве, является улучшение управления. Все современные бухгалтерские программы основаны на создании документооборота предприятия. Процесс работы с бухгалтерской программой представляется так. Пользователь вводит в программу первичные документы, которые обрабатываются программой. Результатом этой обработки являются сформированные хозяйственные операции. Каждая хозяйственная операция представляет собой набор бухгалтерских проводок. Таким образом, главная цель автоматизации бухгалтерских задач - обеспечение автоматического формирования хозяйственных операций, а также обеспечение удобного хранения и анализа бухгалтерской информации [11.C.10].

В неавтоматизированной системе ведения бухгалтерского учета обработка данных о хозяйственных операциях легко прослеживается и обычно сопровождается документами на бумажном носителе информации - распоряжениями, поручениями, счетами и учетными регистрами, например, бесконечными журналами учета МПЗ. Аналогичные документы часто используются и в компьютерной системе, но во многих случаях они существуют только в электронной форме. Более того, основные учетные документы (бухгалтерские книги и журналы) в компьютерной системе бухгалтерского учета представляют собой файлы данных, прочитать или изменить которые без компьютера невозможно. [12.C.8]

Компьютерная система включает в себя следующие элементы.

- Аппаратные средства. К ним относятся: оборудование и устройства, из которых состоит компьютер, в частности центральный процессор, оптические считывающие устройства, накопители на магнитной ленте, дисководы, принтеры, терминалы и т.п.

- Программные средства.

а) Системные программы. К этим программам, выполняющим общие функции, обычно относят операционные системы, которые управляют аппаратными средствами и распределяют их ресурсы для максимально эффективного использования, системы управления базами данных (СУБД), обеспечивающие выполнение стандартных функций по обработке данных, и сервисные программы, которые выполняют в компьютере основные операции, например, сортировку записей. [13.C.35]

Системные программы обычно разрабатывают поставщики аппаратных средств или фирмы, специализирующиеся в области программного обеспечения, и модифицируют с учетом индивидуальных требований. [13.C.35]

б) Прикладные (пользовательские) программы - это наборы машинных команд для обработки данных, которые организация-пользователь разрабатывает самостоятельно или приобретает у внешнего поставщика.

- Документация - описание системы и структуры управления применительно к вводу, обработке и выводу данных, обработке сообщений, логическим и другим командам. [15.C.9]

- Персонал - работники, которые управляют системой, проектируют ее и снабжают программами, эксплуатируют и контролируют систему обработки данных. [18.C.65]

- Данные - сведения о хозяйственных операциях и другая необходимая информация, которую вводят, хранят и обрабатывают в системе.

- Процедуры контроля - процедуры, обеспечивающие соответствующую запись операций, предупреждающие или регистрирующие ошибки. [13.C.40]

Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная технология характеризуется рядом особенностей, которые следует учитывать при оценке условий и процедур контроля. Ниже приведены отличия компьютерной обработки данных от неавтоматизированной.

- Единообразное выполнение операций. Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появлению случайных ошибок, обыкновенно присущих ручной обработке. Напротив, программные ошибки (или другие систематические ошибки в аппаратных либо программных средствах) приводят к неправильной обработке всех идентичных операций при одинаковых условиях. [13.C.43]

- Разделение функций. Компьютерная система может осуществить множество процедур внутреннего контроля, которые в неавтоматизированных системах выполняют разные специалисты. Такая ситуация оставляет специалистам, имеющим доступ к компьютеру, возможность вмешательства в другие функции. В итоге компьютерные системы могут потребовать введения дополнительных мер для поддержания контроля на необходимом уровне, который в неавтоматизированных системах достигается простым разделением функций. К подобным мерам может относится система паролей, которые предотвращают действия, не допустимые со стороны специалистов, имеющих доступ к информации об активах и учетных документах через терминал в диалоговом режиме. [17.C.124]

- Потенциальные возможности появления ошибок и неточностей. По сравнению с неавтоматизированными системами бухгалтерского учета компьютерные системы более открыты для несанкционированного доступа, включая лиц, осуществляющих контроль. Они также открыты для скрытого изменения данных и прямого или косвенного получения информации об активах. Чем меньше человек вмешивается в машинную обработку операций учета, тем ниже возможность выявления ошибок и неточностей. Ошибки, допущенные при разработке или корректировке прикладных программ, могут оставаться незамеченными на протяжении длительного периода. [17.C.127]

- Потенциальные возможности усиления контроля со стороны администрации. Компьютерные системы дают в руки администрации широкий набор аналитических средств, позволяющих оценивать и контролировать деятельность фирмы. Наличие дополнительного инструментария обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности. Так, результаты обычного сопоставления фактических значений коэффициента издержек с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации. Кроме того, некоторые прикладные программы накапливают статистическую информацию о работе компьютера, которую можно использовать в целях контроля фактического хода обработки операций бухгалтерского учета. [17.C.32]

- Инициирование выполнения операций в компьютере. Компьютерная система может выполнять некоторые операции автоматически, причем их санкционирование не обязательно документируется, как это делается в неавтоматизированных системах бухгалтерского учета, поскольку сам факт принятия такой системы в эксплуатацию администрацией предполагает в неявном виде наличие соответствующих санкций.

Эффективный контроль за денежными потоками, формирование оперативной и достоверной информации, регулирование взаиморасчетов - неотъемлемое условие благополучного существования современного предприятия. «1С:Бухгалтерия 8.0» содержит подсистему учета денежных средств предприятия, которая обеспечивает формирование денежных документов - платежных поручений, платежных ордеров, кассовых ордеров[18.C.34].

АИТ в учете приобретают все большее значение. Они позволяют в пределах функций бухгалтерского учета полностью регламентировать автоматизированное получение данных, необходимых как для ведения оперативного, синтетического и аналитического учета, так и для составления форм бухгалтерской отчетности, данных, необходимых пользователям для выработки и принятия решений, а также системного контроля за ходом производственных процессов. [18.C.76]

АИТ значительно облегчают работу бухгалтера, позволяют избежать многих ошибок при работе с документами, составлении баланса, отчетности, при выполнении различных расчетов. Так запись на счетах бухгалтерского учета, закрытие бухгалтерских счетов, заполнение главной книги, составление баланса и других форм отчетности выполняется программно. [20.C.43]

Выявление результатов инвентаризации и составление соответствующих ведомостей и других отчетных регистров бухгалтерского учета производит компьютер [4, с. 10].

При работе использована программа фирмы «1С: Бухгалтерия». Следует отметить, что начать работать с данной программой можно практически сразу после ее установки, не представляет большой сложности также и освоение ее базовых возможностей (процедур ручного ввода бухгалтерских записей и получения самых необходимых отчетов, оборотно-сальдовой ведомости, главной книги, шахматного оборотного баланса и многих других), а наличие мощных инструментальных средств позволяет гибко приспосабливать программу к автоматическому выполнению массовых расчетов.

При этом указанные средства не только дают возможность изменять отдельные параметры (коды счетов, субсчетов, аналитических счетов, их названия, налоговые ставки и т.п.), но и позволяет достаточно описать и модифицировать правила выполнения расчетов, что повышает эффективность использования программы на конкретном предприятии [21.C. 31].

Практика использования «1С: Предприятия» реально вышла за рамки чисто учетной системы и на сегодняшний день включает, например, такие задачи, как управление предприятием, маркетинг, бюджетирование и т.д. В новой версии уделено значительное внимание совершенствованию модели прикладных данных, с помощью которой решаются конкретные задачи автоматизации различных предметных областей.

Реализован механизм регистров сведений, который предназначен для эффективного решения широкого круга задач, связанных с хранением и обработкой информации, не относящейся исключительно к учетной функциональности, например, маркетинга цен. Информация в регистрах сведений может быть, как статической, так и изменяющейся с течением времени - в этом случае для нее предусмотрено хранение истории изменений. Функциональность регистров сведений обеспечивает задание произвольной периодичности хранения, возможность получения «срезов» информации на определенный период и т.д. [21.C.43]

Получили дальнейшее развитие механизмы учета наличия и движения средств. Обеспечена большая независимость различных направлений учета, что, например, позволит лучше совмещать в одном прикладном решении задачи оперативного учета, финансового учета, планирования, бюджетирования и т.д. Переработка механизма оперативного учета позволяет обеспечить высокую параллельность работы пользователей при отражении хозяйственных операций в реальном времени [21.C. 15-21].

1.2. Реинжиниринг бухгалтерского учета на базе тиражируемых программ

Низкая эффективность автоматизации учетных работ на базе тиражируемых учетно-финансовых программ частично объясняется попыткой использовать традиционные подходы организации учета программными средствами. Одним из направлений решения отмеченной проблемы может послужить реинжиниринг системы учета. Майк Робсон и Филип Уллах кратко охарактеризовали место реинжиниринга в повышении эффективности бизнеса: «Реинжиниринг бизнес-процессов - это создание совершенно новых и более эффективных бизнес-процессов без учета того, что было раньше»[19.C.8].

Основу любого бизнес- процесса составляет учетный процесс как информационная база бизнеса. Реинжиниринг опирается на концепцию объединения функций бизнес-процессов (бизнес-операций) с целью повышения эффективности бизнеса в целом - процессорный подход. Такое же утверждение будет справедливо и к учетным процессам. Одна из функций реинжиниринга в учете состоит в объединении учетных операций с целью сокращения трудоемкости. Важно и то, что объединение учетных операций базируется на переосмыслении способа реализации принятой формы счетоводства - на новом мировоззрении. В этой связи приведем еще одну цитату М. Робсона и Ф. Уллаха: «Большинство людей приходят к выводу, что существующий порядок нормальный и неизбежный» [19.C.8].

В приложении к учету по аналогии можно сформулировать утверждение, что большинство работников бухгалтерий воспринимают существующую организацию учета по журнально-ордерной форме счетоводства неизбежной. При этом бухгалтерские программы рассматривают только как средство реализации принятой формы учета. Такое мировоззрение в свете концепции реинжиниринга ошибочно. В приложении к финансовой сфере деятельности предприятий дефиниция «мировоззрение» в свете реинжиниринга - это новая система взглядов на реализацию традиционных форм счетоводства посредством IT-технологий. Важность изменения подходов к учету состоит и в том, что простая зеркальная реализация традиционного учетного процесса программно-техническими средствами позволяет только незначительно повысить производительность и качество труда бухгалтеров. [24.C.15]

Исторической датой реинжиниринга в учете можно считать 1995 год. В этом году фирма «1С» разработала первую в России тиражируемую адаптивную бухгалтерскую программу «1С: Бухгалтерский учет 6.0».

Ее создание позволило перейти от единичных случаев к массовой автоматизации учетных работ. В основу системы программ «1 С» заложены передовые подходы к разработке АСУТП: модульность, адаптивность, многофункциональность, иерархичность, программируемость, интегрированность, гибкость и др. [23.C.5] Реализация перечисленных подходов стала возможна только благодаря разработке общей концептуальной модели делопроизводства бухгалтерий. В формализованном виде бухгалтерский учет представлен совокупностью метаданных - структурой метаданных. В результате удалось создать программный продукт для автоматизации типового учета и средство разработки нетиповых решений автоматизации учета. Тиражируемые программы привлекали пользователей простотой, ограниченным понятным функционалом, низкой стоимостью и относительно коротким временем внедрения в делопроизводство бухгалтерии. Основная причина широкого внедрения автоматизации в учет на базе тиражируемых программ была обусловлена низкими издержками и простотой внедрения. [21.C.76]

Такое утверждение справедливо только при условии, что автоматизации подлежат отдельные учетные процессы, а не делопроизводство бухгалтерии как единой учетно-финансовой системы. При большом объеме продаж тиражируемых программ случаи комплексного системного их внедрения единичны. Бухгалтерии стремились реализовать существующую традиционную организацию учета программными средствами. [11.C.15]

В процессе эволюции тиражируемые программы трансформировались из средства автоматизации отдельных хозяйственных операций в корпоративную учетно-финансовую систему. В основу такой системы заложен процессорный подход к учету. В функционал программ добавлены механизмы ускоренного ввода данных, основанные на процессорном подходе (метаданные «бизнес-процессы»). Теоретическую основу механизмов реинжиниринга по процессорному подходу составляет понятие эквивалентности учетной информации. Одним из первых в приложении к бухгалтерскому учету теоретические основы эквивалентности учетных форм изложил О.И. Кольвах. По определению О.И. Кольваха: «Две формы представления информации эквивалентны, если существует алгоритм перехода от формы 1 к форме 2 и, наоборот, от формы 2 к форме 1» [10.C.416].

Под эквивалентностью форм следует понимать равенство всех или части реквизитов документов, принадлежащих одному технологическому учетному процессу. В учетном процессе всегда присутствуют входные и выходные формы документов. Часть или все реквизиты документов, принадлежащих одному учетному процессу, тождественно равны. В связи с этим входная форма документа может послужить основанием для заполнения реквизитов выходной формы - существует алгоритм передачи данных. Средством передачи служат механизмы ускоренного ввода данных. [11.C.9]

Эквивалентность форм представления информации имеет определяющее значение в понимании сущности процессов автоматизированного учета в свете реинжиниринга. Большинство традиционных учетных процессов связано с трудоемким последовательным линейным переносом (переписыванием) данных. В основу алгоритмов тиражируемых бухгалтерских программ для хозрасчетных организаций заложена журнально-ордерная форма счетоводства. Исторически такая форма счетоводства была разработана для коллективной обработки учетной информации без применения вычислительной техники и программ. С определенным допущением журнально-ордерную форму счетоводства можно рассматривать как «ручную» технологию последовательного преобразования учетной информации по схеме: первичные документы ^ журналы (книги) регистрации учетных документов ^ карточки аналитического учета (оборотные аналитические ведомости) ^ журналы - ордера по счетам (ведомости по счетам) главная книга формы годового отчета. Дефиниция «технология» означает - искусство, мастерство, умение. [15.C.9]

Поэтому журнально-ордерная форма счетоводства - это умение последовательного преобразования учетных данных без двойного счета по указанной схеме. На этапе внедрения тиражируемых программ бухгалтерии пытаются зеркально воспроизвести традиционную форму учета программными средствами. Такой подход чаще всего не ведет к сокращению затрат труда и повышению качества учета. [25.C.130]

Проблема низкой эффективности автоматизации учета может быть решена использованием процессорного подхода к организации учета программными средствами. В отличие от традиционного, процессорный подход базируется на распределении функциональных обязанностей бухгалтеров не по участкам учета (по журналам-ордерам), а по функционально законченным технологическим учетным процессам. Под технологическим учетным процессом следует понимать строгую последовательность ввода программных документов (операций) в информационную базу учетной системы исходя из организационно-финансовой сущности функционально законченного учетного процесса в целом. [25.C.130]

Реинжиниринг предусматривает обязательное использование специальных средств обработки информации. Поэтому рационально построенный учетный процесс должен основываться на максимальном использовании механизмов ускоренного ввода. Большинство бухгалтерских программ содержат такие технологические механизмы. Например, программы семейства «1С» содержат механизмы ввода: механизм «Ввод на основании», механизм «Подобрать неоплаченные», механизм «Заполнить по поступлению» и др. Все они основаны на теории эквивалентности учетных данных в смежных по технологии учета документах. Механизмы позволяют сократить затраты труда на обработку учетной информации и сократить технические ошибки. [24.C.15]

Организация учета по процессорной схеме основана на коренной реорганизации работ бухгалтерии. Поэтому обязательным атрибутом реинжиниринга в учете служит подготовка проектных и организационно распорядительных документов. Разработка проекта реинжиниринга учета должна включать традиционные этапы создания АСУТП:

- функционально-структурный анализ документооборота бухгалтерии;

- подготовка технического задания на разработку (свод требований заказчика на разработку справочников, первичных документов, отчетов и т.д.);

- утверждение технического задания и разработка плана-графика его реализации;

- разработка программного обеспечения: алгоритмизация и программирование;

- тестирование и отладка программного обеспечения;

- обучение персонала;

- ввод в эксплуатацию системы. [24.C.21]

Основную часть из перечисленных этапов исполняют IT-специалисты. Рассмотрим сущность только наиболее важного этапа реинжиниринга учета: функционально-структурный анализ документооборота бухгалтерии в свете процессорного подхода (рисунок). [24.C.20]

Документооборот бухгалтерии должен быть представлен совокупностью учетных операций и типовых функционально законченных технологических учетных процессов. Учетная операция включает обработку одного первичного документа с подготовкой его печатной формы и формированием соответствующих бухгалтерских записей. Типовой технологический учетный процесс объединяет учетные хозяйственные операции исходя из единой цели их объединения. Путем декомпозиции документооборот бухгалтерии представляют множеством учетных операций. Состав учетных операций зависит от видов деятельности организации и элементов учетной политики.[18.C.43]

Синтез типовых технологических процессов следует осуществлять из обязательного выполнения условий:

- типовой технологический учетный процесс регулярно повторяется в учете;

- учетные операции, объединенные в учетный процесс, направлены на достижение общей функциональной цели;

- в типовом технологическом процессе часть или все операции содержат эквивалентные реквизиты;

- существуют алгоритмы преобразования реквизитов из входных в выходные учетные операции.

В типовом учетном процессе смежные учетные операции необходимо рассматривать исходя из условия максимального использования механизмов автозаполнения. [18.C.45[

Реорганизацию работ бухгалтерии в обязательном порядке заканчивают разработкой регламентных документов: или спецификаций, или технологических карт типовых учетных процессов. По каждому процессу в карте приводят номенклатуру учетных операций, входящих в состав типового процесса, последовательность и методику их исполнения программными средствами. В карте уточняют перечень форм первичных документов, подлежащих выводу на печать, и состав бухгалтерских учетных записей. Синтезированные типовые процессы тестируют на исключение дублирования учетных операций. [18.C.76]

На завершающем этапе реинжиниринга учетной системы типовые технологические процессы распределяют между ответственными исполнителями. Типовые процессы распределяют по центрам ответственных исполнителей. Центром же ответственности служит типовой технологический учетный процесс. Распределение функциональных обязанностей исполнителей по центрам технологической ответственности является принципиальным моментом в реинжиниринге учета. Именно такой подход обеспечивает сокращение затрат труда и исключение технических ошибок. В традиционной организации учета центрами функциональной ответственности служат первичные документы и журналы-ордера. [2.C.56]

Проиллюстрируем рассмотренные методические и теоретические подходы прикладным примером. Описание учетного процесса - обязательный этап функционально-структурного анализа. В организацию поставщики поставляют товары. [2.C.132]

Операция поставки носит регулярный характер - типовая операция. Поставщики и покупатели используют общий режим налогообложения. Товар поступает по договору последующей наличной оплаты. Поставка товара отфактурована.

В рассмотренном типовом технологическом учетном процессе ручной ввод данных используется только в первой технологической операции - оприходование товара от поставщика. [2.C.145]

Таблица 1 -Технологическая карта типового учетного процесса [3]

|

Но мер опе рации |

Наименование операции |

Документ |

Механизм ввода |

Отражение в учете |

Первичный документ, отчет, регистр |

|

1 |

Оприходование товара от поставщика |

Поступление товаров и услуг |

Ручной ввод |

Дт. 41 Кт. 60 - Поступил товар; Дт. 19 Кт. 60 - Выделен НДС |

Форма № М-4 Приходный ордер |

|

2 |

Оплата товара из кассы |

Расходный кассовый ордер |

На основании документа «Поступление товаров и услуг» |

Дт. 60 Кт. 50 - Оплата товара из кассы |

Форма по ОКУД 0310002 |

|

3 |

Внесение записи в книгу покупок (НДС со стоимости товара) |

Отражение НДС к вычету |

На основании документа «Поступление товаров и услуг» |

Дт. 68 Кт. 19 - НДС к вычету |

Регистрация счета-фактуры в книге покупок |

|

4 |

Учет ТЗР |

Поступление дополнительных расходов |

На основании документа «Поступление товаров и услуг» |

Дт. 41 Кт. 60 - ТЗР отнесены на увеличение учетной цены; Дт. 19 Кт. 60 - Выделен НДС в части ТЗР |

Акт на приемку услуги |

|

5 |

Оплата услуги по доставке товара |

Расходный кассовый ордер |

На основании документа «Поступление товаров и услуг» |

Дт. 60 Кт. 50 - Оплата услуги из кассы |

Форма по ОКУД 0310002 |

|

6 |

Внесение записи в книгу покупок (НДС со стоимости услуги) |

Отражение НДС к вычету |

На основании документа «Поступление дополнительных расходов» |

Дт. 68 Кт. 19 - НДС к вычету |

Регистрация счета-фактуры в книге покупок |

|

7 |

Инвентаризация расчетов с поставщиком |

Акт сверки взаиморасчетов |

Заполнить по данным бухгалтерского учета |

ДО (60) = КО (60) |

Форма № ИНВ-17 |

Товар доставляется поставщиком за дополнительную плату. В организации транспортно-заготовительные расходы включают в учетную цену товара. Учетный процесс состоит из операций (декомпозиция): оприходование товара от поставщика (операция 1); оплата товара из кассы (операция 2); внесение записи в книгу покупок по поставке товара (операция 3); отражение в учете стоимости услуги по доставке товара (операция 4); оплата услуги по доставке товара из кассы (операция 5); внесение записи в книгу покупок по услуге (операция 6); инвентаризация расчетов с поставщиком (операция 7). [3.C.9]

Типовой технологический процесс включает семь учетных операций. Реквизиты документов смежных учетных операций тождественно равны - условие оптимального синтеза технологического процесса выполнимо. Функциональная цель типового технологического процесса - комплексное оформление учета поступления товара и расчетов с поставщиком (таблица 1).

Ввод всех остальных шести операций выполняется с использованием механизмов ускоренного ввода, в основу которых заложена теория эквивалентности учетной информации.

Приведенный пример наглядно демонстрирует эффект от реинжиниринга в формате процессорной организации учета средствами учетно-финансовой программы. Важно отметить и то. что каждая из семи учетных операций может быть исполнена как независимая, что практикует традиционная организация учета. При этом традиционный подход не позволит получить новое качество и сократить затраты труда.

Для иллюстрации сущности процессорного подхода в автоматизированном учете рассмотрен только один пример создания типового учетного процесса. Синтезу подлежит множество учетных процессов, состав которых определяет функционально-структурный анализ делопроизводства бухгалтерии.[3.C.9]

1.3. Учет расчетов с поставщиками и подрядчиками при автоматизированной форме бухгалтерского учета

Комплекс задач учёта расчётов с поставщиками и подрядчиками предусматривает обработку информации по значительной группе балансовых счетов, учёт на которых имеет свои особенности, как по формам представления первичной информации, так и по способам формирования исходящих информационных массивов. Автоматизация учёта расчётов с поставщиками позволяет повысить степень аналитичности, точности, оперативности получения сведений о состоянии расчётов с поставщиками и подрядчиками, согласованность записей на счетах. Оперативная обработка данных позволяет своевременно взыскивать дебиторскую и погашать кредиторскую задолженность, соблюдая сроки исковой давности. [5.C.113]

Лидером среди программных продуктов, предназначенных для автоматизации бухгалтерского учета, в настоящее время является система программ «1С: Предприятие 8». Типовая конфигурация этой программы реализует наиболее общие схемы учета и может использоваться в организациях, применяющих различные системы налогообложения, для автоматизации учета. «1С: Бухгалтерия 8» - это программный продукт, представляющий собой совокупность технологической платформы «1С:Предприятие» и прикладного решения «Бухгалтерия предприятия». Программа предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности, в организациях, осуществляющих любые виды коммерческой деятельности. [5.C.115]

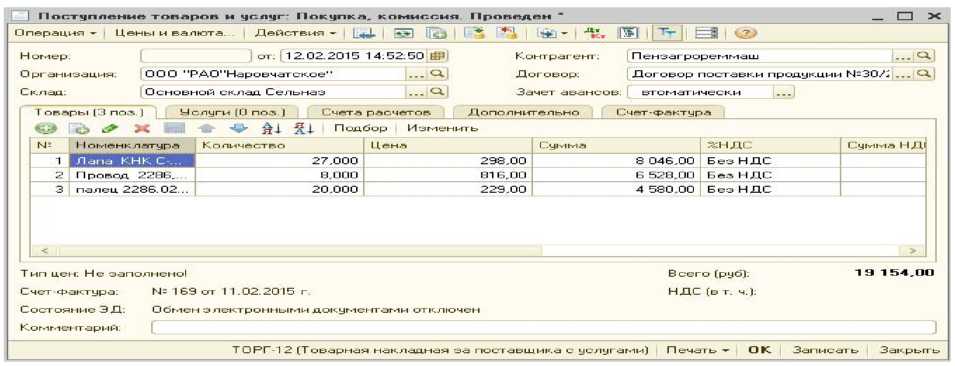

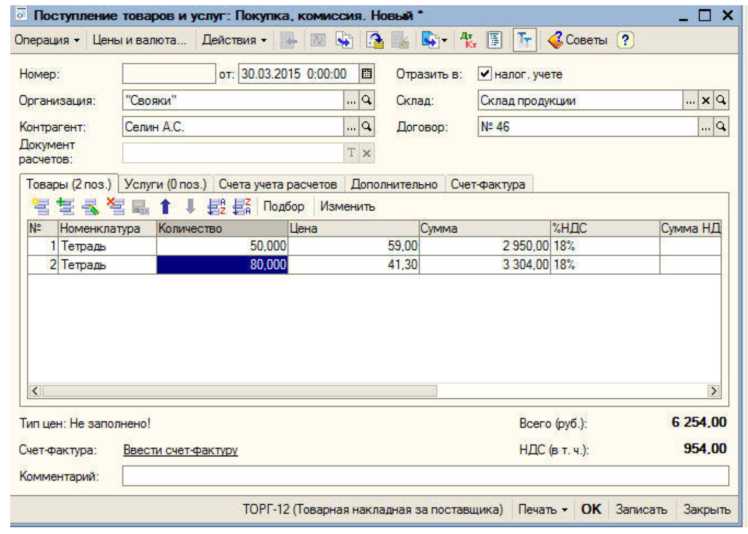

Поступление производственных запасов от поставщиков оформляется с помощью экранной формы документа «Поступление товаров и услуг» (рис. 1), где из контекстных справочников выбираются значения следующих реквизитов: вид поступления; поставщик производственных запасов; договор; вид материала; склад, на который приходуется материал; ставка и алгоритм расчета суммы НДС. [3.C.9]

Рисунок 1 - Формирование документа «Поступление товаров и услуг»

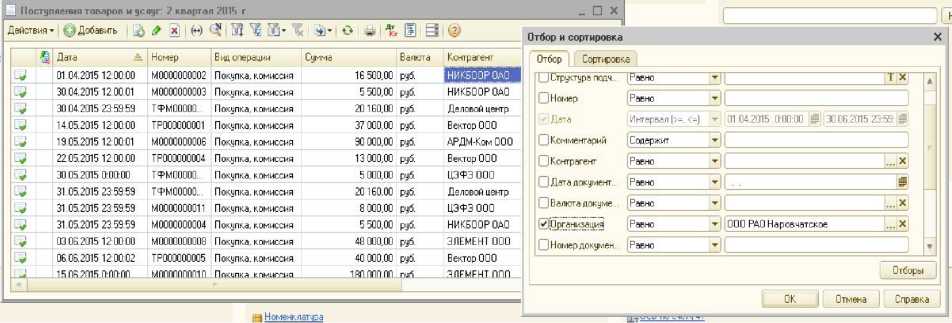

Все введенные документы и проводки текущего документа можно просмотреть в объекте метаданных «Журнал операций» (рис. 2).

Рисунок 2 - Журнал операций [2]

Каждый документ журнала описывается набором реквизитов: дата и номер экранной формы документа, с помощью которой производилась регистрация хозяйственной операции; наименование этой экранной формы документа; номер и дата поступившего первичного документа. Номер экранной форме документа присваивается системой автоматически при записи или проведении, но может быть изменен пользователем. Порядок автоматической нумерации настраивается пользователем. Нумерация может быть сквозной для всего журнала или отдельно для каждого вида документов. Левая графа журнала операций служебная, она показывает: введена ли операция вручную; порождена документом, который пока не проведен; сформирована документом, который уже поведен; помечена ли операция на удаление. [3.C.9]

В нижней части диалогового окна «Журнала операций» (или в дополнительном окне) можно увидеть проводки выделенной операции. Для каждой из проводок указывается номер, счета по дебету и кредиту, значения субконто, количество, сумма, содержание проводки, номер журнала.[6.C.360]

Прикладное решение «Бухгалтерия предприятия» позволяет сформировать всю необходимую стандартную, регламентированную и специализированную отчетность. Если этих форм недостаточно пользователю, то в режиме конфигурирования можно создать практически неограниченное количество новых форм отчетности. При настройке отчета может выбираться счет или группа счетов, что позволяет выводить итоги, как по отдельным счетам, так и по счету (группе счетов) в целом. Если на счете ведется аналитический учет, то пользователь определяет порядок следования видов субконто в отчете, при этом программа предоставляет список только видов субконто, прикрепленных к выбранному счету.[6.C.361]

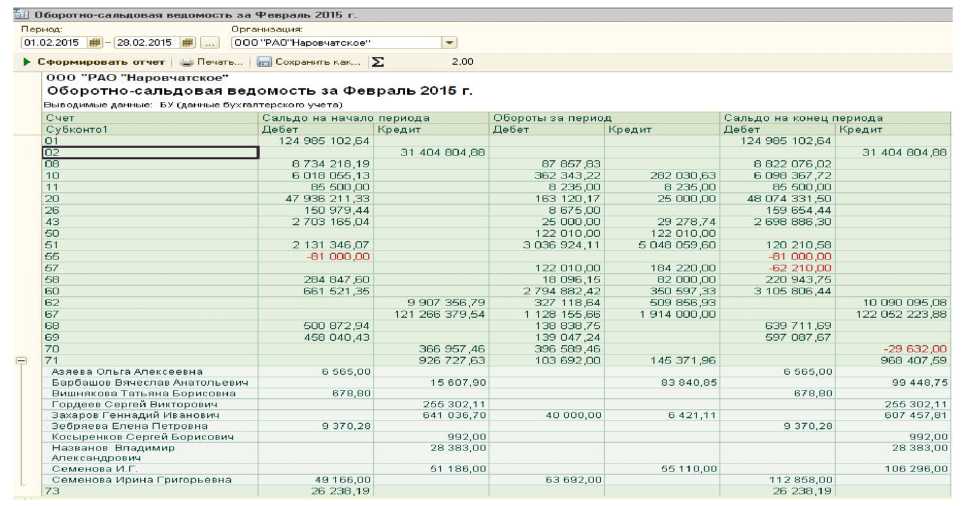

Поиск ошибок в бухгалтерском учете следует начинать с формирования оборотно-сальдовой ведомости. Она показывает состояние движения средств за отчетный период в стоимостном выражении. При формировании оборотно-сальдовой ведомости в диалоговом окне выбирают параметры отчета: период, за который должны быть подведены итоги; устанавливают флажки для получения итогов по субсчетам и (или) субконто; устанавливается признак развернутого или свернутого сальдо. Экранные формы отчетов интерактивны: из одной формы можно быстро перейти с помощью контекстного меню к другим аналитическим формам, расшифровывающим образование данной суммы. [2.C.133] Из оборотно-сальдовой ведомости (рис. 3) можно быстро перейти к другим формам отчетности: карточке счета, ведомости по счету, анализу счета, отчету по проводкам, оборотам счета (Главную книгу), журналу-ордеру (ведомости) по счету.

Рисунок 3 - Оборотно-сальдовая ведомость [2]

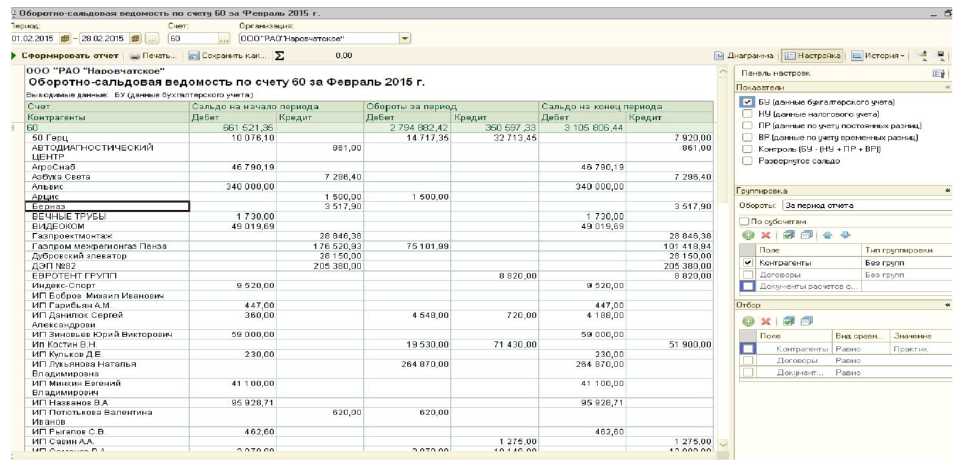

Для каждого синтетического счета можно сформировать оборотно-сальдовую ведомость по счету (рис. 4).

Рисунок 4 - Оборотно-сальдовая ведомость по счету 60 [2]

Настройки этой формы позволяют для одного выбранного синтетического счета получить: отчет с детализацией по всем субконто, отчет по одному указанному значению субконто, сальдо и обороты по группам аналитических счетов, если соответствующий справочник имеет многоуровневую структуру.

Отчеты можно сохранять на различных носителях или напечатать. Печатную форму отчета можно вывести на экран в режиме предварительного просмотра и выбрать необходимые опции печати.

Выводы:

В заключении главы следует отметить, что реинжиниринг учетной сферы деятельности организаций - это сложная многоэтапная работа. Обязательным элементом реинжиниринга учетной системы служит разработка его проекта. Только глубокие системные преобразования учета позволяют существенно сократить затраты учетного труда, окупить расходы на внедрение средств автоматизации и получить новый более высокий качественный результат.

Таким образом, современные информационные технологии повышают достоверность данных за счет исключения арифметических ошибок, ошибок при отборе и группировке данных. Встроенные знания осуществляют автоматическую проверку вводимой пользователем информации, поддерживают формирование проводок и отражение в учете хозяйственных операций в соответствии с утвержденной учетной политикой. Внедрение современных информационных технологий позволяет добиться в работе бухгалтерии своевременного и качественного составления финансовой отчетности предприятия; строить работу на актуализированной правовой информации и тем самым избежать серьезных ошибок в учете.

ГЛАВА 2. ПРАКТИЧЕСКИЕ аспекты применения автоматизированных форм учета и направления совершенстваования

2.1. Оценка ведения системы учета в автоматизированной форме на примере магазина «Свояки»

За последние годы наблюдается тенденция всеобщей компьютеризации, касающаяся всех областей деятельности. Это легко объяснимо, так как компьютер гораздо быстрее выполняет расчеты и позволяет автоматизировать сложные операции. Компьютеризация коснулась и финансово-экономической сферы деятельности человека. Финансово-экономический анализ деятельности предприятия и ведение бухгалтерского учета значительно упрощаются при применении новых компьютерных технологий [2.C.33].

Обеспечивая полную обработку всей учетной информации, первичный экономический анализ, а также эффективное планирование предстоящих налоговых выплат, комплексная автоматизация повышает информационные возможности магазина.

Магазин «Свояки» г. Таганрога Ростовской области является розничным торговым предприятием, которое специализируется на торговле продуктов питания, канцелярскими товарами, бытовой химией.

Автоматизация магазина началась с июля 2012 года. За прошедший период она была полностью окончена. Для автоматизации потребовались первоначальные вложения на приобретение необходимой программы «1C: Предприятие» с ее дополнительными конфигурациями: «1C: Бухгалтерия», «1C: Управление торговлей», «1C: Зарплата и Управление персоналом». Также были необходимы консультации по обучению ведению учета в автоматизированной форме для сотрудников магазина.

Предлагаю Вашему вниманию оценку ведения системы бухгалтерского учета в автоматизированной форме.

Программа «1C: Бухгалтерия» является универсальной бухгалтерской программой и предназначена для ведения аналитического бухгалтерского учета по различным разделам.

Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

В ходе своей деятельности сотрудникам магазина могут выдавать наличные денежные средства на хозяйственные расходы на основании приказа директора. В таких ситуациях работники являются подотчетными лицами. Руководителем организации определяются размеры подотчетных сумм и сроки, на которые они выдаются. Подотчетные лица по истечении срока, на который выданы денежные средства, должны представить отчет об использовании денежных средств и приложить подтверждающие документы.

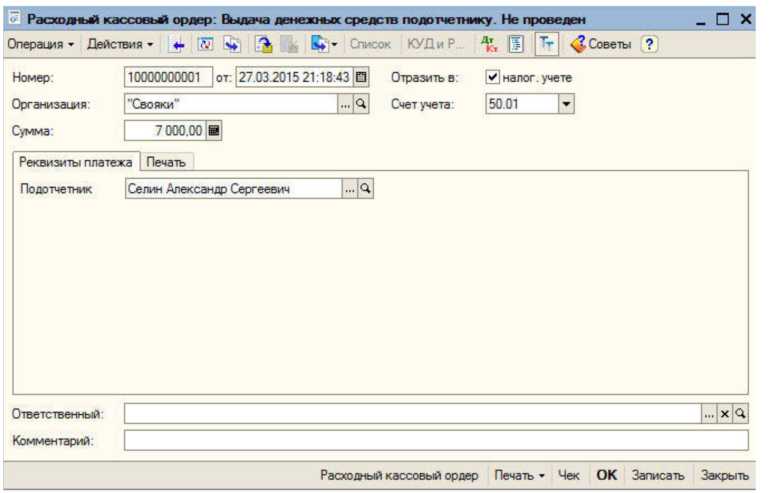

Эта операция отражается документом «Расходный кассовый ордер» (рис. 5) с видом хозяйственной операции «Выдача подотчетному лицу».

Рисунок 5. Расходный кассовый ордер

В документе необходимо заполнить счет учета и выданную сумму. На вкладке «Реквизиты платежа» необходимо указать «Подотчетное лицо», выбранное из справочника «Сотрудники» и статью движения денежных средств «Выдача денежных средств подотчетному лицу».

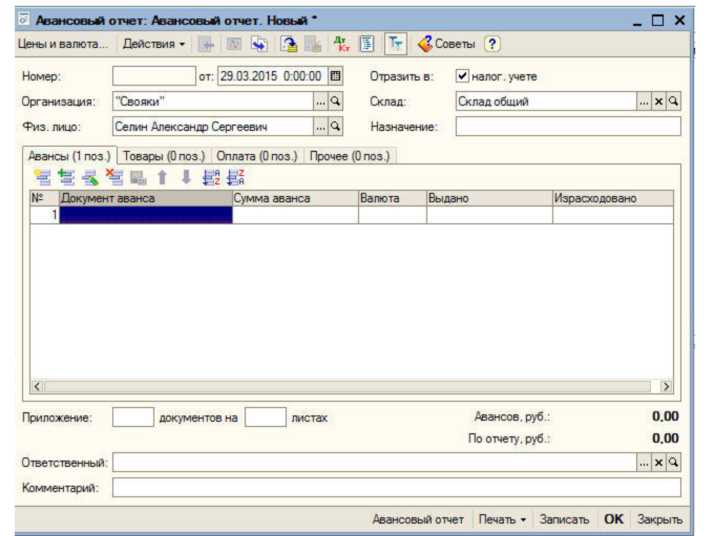

После покупок сотрудник, которому были выданы подотчетные средства, обязан отчитаться по документу «Авансовый отчет» (рис. 6).

Рисунок 6. Авансовый отчет

Рисунок 7. Документ «Поступление товаров и услуг»

Его следует выбрать в группе «Касса» и нажать добавить. Во вновь созданном документе необходимо заполнить поле «Подотчетное лицо», указав сотрудника, которому были выданы деньги по «Расходному кассовому ордеру». На закладке «Авансы» нужно указать «Расходный кассовый ордер». Для этого в табличной части документа следует нажать кнопку «Добавить». В поле «Документ поступления» дважды щелкнутьмышкой по кнопке с троеточием и выбрать нужный «Расходный кассовый ордер».

Далее необходимо ввести информацию о товарах в справочник «Номенклатура». После этого следует оприходовать товары документом «Поступление товаров и услуг (покупка, комиссия)» (рис. 3) и он отразится в авансовом отчете на вкладке «Товары».

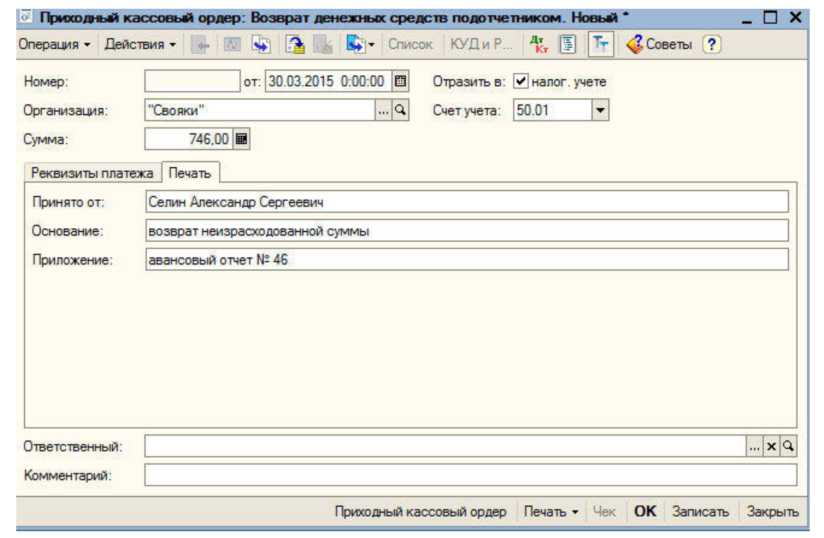

Затем необходимо посмотреть остаток подотчетной суммы и вести «Приходный кассовый ордер» (рис. 8) на сумму остатка.

Рисунок 8. Приходный кассовый ордер

Далее рассмотрим ведение системы хозяйственной деятельности в программе «1C: Управление торговлей».

Программа автоматизирует следующие направления хозяйственной деятельности:

- управление отношениями с клиентами;

- управление правилами продаж;

- управление процессами продаж;

- управление торговыми представителями;

- управление запасами;

- управление закупками;

- управление складом;

- управление финансами;

- контроль и анализ целевых показателей деятельности предприятия.

Рассмотрим ситуацию закупки товаров у поставщика.

Прием товаров у поставщика обычно регистрируется документом «Поступление товаров и услуг».

Этим документом регистрируется как поступление товаров, так и изменение состояния взаиморасчетов с контрагентом.

Документ «Поступление товаров и услуг» предоставляет удобные способы повторного использования информации, введенной пользователем в окне документа.

В подсистеме «Закупки» в группе «Закупки и возврат» -» «Документы поступления» необходимо создать новый документ «Поступление товаров и услуг» (рис. 3). В нем нужно указать поставщика, которому были перечислены средства денежные средства. Далее необходимо заполнить документ товарами и их количеством.

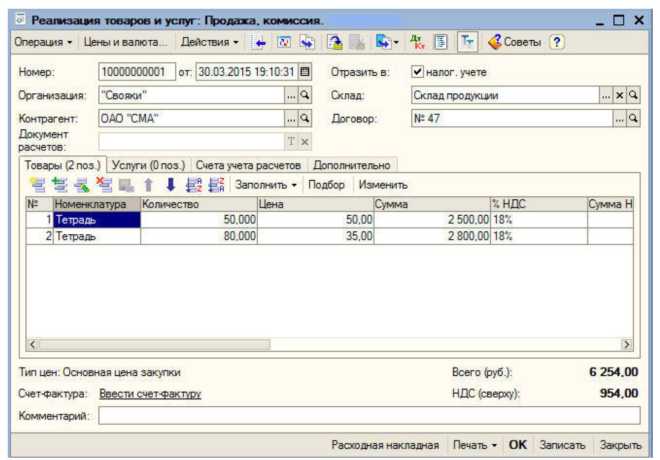

Далее разберем, как осуществляется продажа товаров в розницу через автоматизированную торговую точку.

Рисунок 9. Документ «Реализация товаров и услуг»

В подсистеме Продажи необходимо принять от клиента Заказ на имеющиеся в наличии на основном складе магазина товары.Затем нужно нажать по кнопке «Создать на основании» и создать документ «Реализация товаров и услуг» (рис. 9) для того, чтобы произвести отгрузку товаров со склада магазина.

И в конце перейдем на учет расчетов с персоналом при помощи программы «1C: Зарплата и управление персоналом».

Данная программа предназначена для решения следующих задач:

- формирование и редактирование штатного расписания организации и входящих в состав ее дочерних предприятий;

- ведение самых разнообразных справочников: таких как организаций, физических лиц, их родственников, степеней родства, военкоматов, воинских званий, дополнительных отпусков, учебных заведений и др.;

- проведение анкетирования сотрудников;

- подбор кадров организации и их учет с отражением подробной информации по каждому сотруднику в соответствии с действующим законодательством;

- формирование и ведение графика отпусков организации с автоматической проверкой непротиворечивости графика;

- планирование занятости сотрудников;

- ведение персонального учета в соответствии с действующим законодательством;

- раздельное ведение регламентированного и управленческого учета;

- работа с кандидатами: регистрация резюме, оценка кандидатов, проведение опросов, оценка испытательного срока и др.;

- ведение воинского учета сотрудников с формированием соответствующей отчетности;

- проведение различного рода мероприятий;

- формирование самой разнообразной отчетности по кадровому учету: сведения о вакансиях, отчет о текучести кадров, отчеты о планируемой занятости работников и помещений, отчет о состоянии штатного расписания организации, отчет о фонде заработной платы, а также целый ряд произвольных отчетов, настройка которых выполняетсяпользователем самостоятельно в зависимости от своих потребностей;

- решение иных задач кадрового учета, наличие которых обусловлено спецификой конкретного предприятия.

Зарплата работникам компании начисляется в конце каждого месяца на основании сведений о причитающихся начислениях и удержаниях. Эта задача решается путем оформления и проведения по учету документа «Начисление зарплаты сотрудникам» (рис. 6). Чтобы начислить зарплату, необходимо выполнить команду главного меню «Расчет зарплаты по организации», далее необходимо выбрать «Начисление зарплаты сотрудникам», после чего в открывшемся окне списка выполните команду «Добавить». В результате откроется окно ввода и редактирования документа.

Рисунок 10. Документ «Начисление зарплаты сотрудниками»

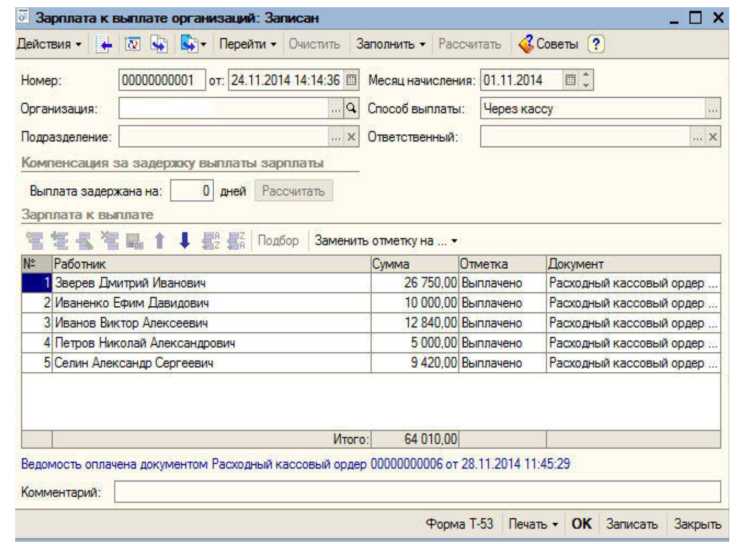

Далее рассмотрим операцию выплаты зарплаты через кассу.

Чтобы подготовить зарплату к выплате, необходимо выполнить команду главного меню «Расчет зарплаты по организации» далее перейти в меню «Касса и банк» и нажать «Зарплата к выплате», после чего в открывшемся окне списка необходимо нажать кнопку «Добавить» и ввести сотрудников с помощью кнопки «Подбор». В итоге, в поле отметка появится запись «не выплачено», далее следует оформить «Расходный кассовый ордер» на выплату зарплаты и опять перейти в этот документ «Зарплата к выплате» (рис. 11) и изменить отметку на «Выплачено».

Рисунок11. Документ «Зарплата к выплате»

Таким образом, можно сделать вывод, что с помощью компьютера можно представить информацию в удобном для конкретного пользователя виде, значительно ускорить и упростить операции ее ввода и обработки, повысить наглядность и простоту конечных отчетов [2].

Также автоматизация упростила работу директора, бухгалтера и товароведа. Также позволила увидеть реальные остатки товара в магазине, количество продаж и средний чек, стоимость складских остатков, динамику продаж, рентабельность продаж товаров и их групп, проведение акций, взаиморасчеты с поставщиками, учет продаж по продавцам.

2.2. Рекомендации по совершенствованию автоматизированных форм учета

На наш взгляд, основными приоритетными направлениями совершенствования систем автоматизации бухгалтерского учета являются:

- Упорядочение и оптимизация практического ведения бухгалтерского учета.

Под этим мы понимаем, прежде всего, сокращение времени на обработку первичных данных, формирование необходимых отчетов, справок, выписок, минимизацию пользовательских действий для получения конечного результата. Так, например, если раньше при использовании ручной технологии ведения бухгалтерского учета на отдельные операции по калькулированию себестоимости требовались несколько часов работы и проведение большого количества расчетов, то с использованием автоматизированных технологий весь процесс занимает считанные минуты и включает минимальное количество операций, которые необходимо осуществить непосредственно оператору. Именно минимизацию времени на ведение бухгалтерского учета - главного ограниченного ресурса - считаем ключевым моментом во всем совершенствовании бухгалтерского учета.

- Оптимизация количества информации информационной системы бухгалтерского учета без потери ее качества.

Большой объем информации не всегда полезен для субъекта, принимающего управленческие решения. Ее переизбыток опять-таки ведет к увеличению времени на поиск необходимой информации и, соответственно, усложняет процесс принятия решений. Информации должно быть ни много, ни мало, ее должно быть ровно столько, чтобы информация была именно информацией в соответствии с ее представлением по Клоду Шеннону, который трактовал информацию как снятую неопределенность. До тех пор пока неопределенность относительно объектов управления существует, необходимо наращивать информацию, что будет приводить к качественным улучшениям информационной системы бухгалтерского учета. Но как только все неопределенности относительно объектов сняты, дальнейшее наращивание информации нецелесообразно.

Данное положение является особенно важным после принятия нового Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [4]. В соответствии с его требованиями организации больше не обязаны применять унифицированные формы первичных документов, они могут разрабатывать свои собственные формы документов, закрепляя их в локальных нормативных актах. Это открывает путь к минимизации дублирования информации, что в значительном объеме имело место ранее.

Большое внимание в этой связи необходимо уделять и количеству аналитических признаков, информация по которым фиксируется в системе. Излишняя аналитика может принести вреда гораздо больше, чем пользы. Так, например, сегодня существует огромное количество признаков для классификации затрат. И если бы все они были учтены при автоматизации учета, то составление одного документа на расходование ресурсов привело бы к указанию не 2-3 субконто, а значений 1015 аналитических признаков. Поиск «золотой середины» в повышении аналитичности учетных процедур - сложнейшая задача.

- Снижение числа ошибок в бухгалтерском учете с использованием встроенных алгоритмов внутреннего автоматизированного контроля бухгалтерских данных.

В настоящее время многие процедуры контроля уже автоматизированы. Так, например, бухгалтер не сможет отпустить материалов на производство больше, чем их количество на складе; существуют встроенные проверки по различным классификаторам и даже проверки правильности заполнения серии и номера паспорта гражданина РФ. Однако все соответствующие алгоритмы следует развивать и усовершенствовать. Например, очень мощное контрольное значение имеет проведение анализа денежных потоков косвенным методом, что позволяет одновременно увязать три важнейшие отчетные формы - бухгалтерский баланс, отчет о финансовых результатах и отчет о движении денежных средств. Встроив соответствующий алгоритм в информационную систему, можно получить ряд важнейших контрольных соотношений. Дополнительно необходимо принять во внимание контрольные соотношения, используемые налоговыми органами при первоначальном тестировании сданных форм бухгалтерской отчетности и налоговых деклараций.

На необходимость подобных проверок указывает целый ряд авторов, работающих над данной проблемой. Их аргументированные доказательства констатируют: внедрение соответствующих систем сократит ручной труд при осуществлении операций внутреннего контроля, что, соответственно, повлечет за собой повышение эффективности соответствующих проверок за счет минимизации затрат без потери качества [5].

- Продолжение работы по формализации учетных процедур.

Одной из наиболее актуальных проблем, которые препятствуют автоматизации бухгалтерского учета, является наличие методологических и методических проблем, лежащих в теории и методике самого бухгалтерского учета. Ведь автоматизированные системы - это уже следствие объективно существующих в бухгалтерском учете процессов, цель которых просто их облегчить и стандартизировать операции бухгалтера за счет использования современных информационных технологий. Неспособность разрешить противоречия в федеральном законодательстве, отсутствие взаимопонимания между органами государственного и негосударственного регулирования порождают целый круг сопутствующих проблем, необходимость профессионального суждения при решении широкого круга вопросов - все это усложняет автоматизацию. В результате многие субъекты при решении вопросов часто действуют на интуитивном уровне, старясь хоть как-то решить эти противоречия на уровне организации, что, конечно, не позволяет формализовать подходы. Поэтому, на наш взгляд, работу по формализации подходов необходимо продолжать.

Естественно, что в едином комплексе автоматизированной системы очень трудно, но, тем не менее, необходимо сочетать максимальную гибкость для конечного пользователя, богатый функционал возможностей программы и единство подхода к процессу формирования учета и отчетности.

- Повышение сопоставимости информационных систем различных субъектов.

Отдельным блоком проблем, требующим решения, является взаимодействие информационных систем хозяйствующих органов друг с другом. Так, например, сдача отчетности через общедоступные коммуникационные сети (Интернет) также нередко приводит к возникновению проблемных ситуаций.

Главная задача здесь - обеспечить максимально простой и в то же время гарантированный канал передачи отчетных данных от предприятий до проверяющего органа. На этом направлении, как правило, проблем технического плана почти нет, а чаще затруднения связаны с нестыковками во внутренних регламентах разных субъектов и, соответственно, их отчетных формах.

Наглядной иллюстрацией проблем данного вида может послужить нестыковка отчетов, формируемых для ФНС России и Пенсионного фонда России. Так, налоговая служба занимается приемом отчетности в электронном виде с 2002 г. Пенсионный фонд РФ занялся электронным приемом отчетности только в 2010 г. В результате программа «Баланс-2W» (с помощью которой можно подготовить отчетность во все контролирующие органы) осуществляет расчет, камеральную проверку отчетности с формированием протокола ошибок, которые можно исправить до отправки отчета в Пенсионный фонд РФ. В результате, если расхождения составляют даже 1 -2 рубля (что нередко возникает за счет различных алгоритмов округления данных), то их приходится вручную корректировать, чтобы сумма начислений по итогам отчетного периода совпадала с базой взносов, умноженной на тариф.

В рамках данного же направления совершенствования мы считаем необходимым продолжение работы по усилению контроля результатов отдельных направлений учета в рамках единой автоматизированной системы. Важность данного направления также отмечается специалистами, при этом особый акцент делается на взаимном контроле массивов входящей информации для всех направлений учета, в том числе МСФО [22]. Можно исключить дублирование различной документации, предусмотренное, в том числе требованиями нормативных актов. В этой связи работа по объединению отгрузочных документов и счетов-фактур, которая инициирована сегодня, заслуживает только положительной оценки.

- Повышение квалификации пользователей информационных систем.

Огромную роль играет и уровень подготовки бухгалтера, осуществляющего ведение бухгалтерского учета в автоматизированных системах, отправляющего отчетность через электронные телекоммуникационные каналы связи. Поскольку взаимодействие с сертификатами безопасности, электронной цифровой подписью, авторизацией требует понимания современных информационных технологий. В связи с этим задача разработчиков - насколько возможно упростить этот процесс и сделать его прозрачным. Освоение современных программных продуктов автоматизации бухгалтерского учета методом «проб и ошибок» вряд ли является приемлемым вариантом. Необходимо либо прочтение специализированной литературы, либо прохождение курсов повышения квалификации у авторизованных дилеров - разработчиков программного обеспечения, чтобы быть уверенным в правильности своих действий.

Конечно, сами организации должны очень грамотно подходить к выбору информационных систем автоматизации бухгалтерского учета. Сегодня среди отечественных разработок в области автоматизации бухгалтерского учета наибольшее распространение получили продукты серии «1С». Однако существуют и другие подобные ERP-системы, например, «Парус», «Галактика», SAP. Выбор продукта, как правило, зависит от масштаба предприятия и его финансовых возможностей. В то же время существуют международные общепринятые стандарты, каждый разработчик вкладывает свою специфику в разрабатываемый программный продукт. Отсюда и сложность процесса миграции с одного программного обеспечения на другое; нередкие проблемы совместимости версий, а также различия в методике работы с той или иной программой.

Адекватным решением являются грамотное проектирование и выбор программного обеспечения на начальном этапе, исходя из текущих задач предприятия и его будущих потребностей.

Однако не менее важно найти взаимопонимание и среди самих разработчиков, что позволило бы выработать единый стандартизированный подход к ERP-системам, которого, к сожалению, в настоящее время нет.

Выводы:

В заключение хотелось бы отметить, что потребности предприятий продолжают непрерывно расти вместе с требованиями к профессиональной подготовке бухгалтера и соответствующее техническое обеспечение становится все более совершенным и доступным. Решение же проблем автоматизации является одной из первостепенных задач в процессах успешного ведения бухгалтерского учета.

Заключение

У предприятий всегда возникает потребность в минимизации возможных потерь и получения максимальной прибыли. Для этого нужно развивать финансовый учет и сферу его применения, что позволит создать необходимые условия для стабильной работы предприятия. Большой поток информации не позволяет быстро и эффективно обрабатывать ее, что приводит к перебоям и торможению процесса производства. Поэтому существует потребность в систематизации и интеграции показателей финансового учета, с целью объединения предприятия в единую систему, обладающей определенными качествами.

Автоматизация учета, является решением этой проблемы, что поможет разделить весь процесс производства на отдельные элементы структуры предприятия как отдел снабжения, производство, отдел сбыта, бухгалтерия, финансовый отдел, склад. Сколько бы человек не работало на предприятия, все равно должно быть лицо, отвечающее за отдельный вид работ.

Автоматизация бухгалтерского учета - это совокупность строго регламентированных операций, выполняемых в определенной последовательности от момента создания первичных бухгалтерских документов до получения сводной финансовой отчетности [4].

К особенностям автоматизации бухгалтерского учета можно отнести: решение задач выполняемых бухгалтером непосредственно на его рабочем месте с помощью автоматизированного рабочего места (АРМ) на персональных компьютерах; возможность формирования в среде АРМ первичных бухгалтерских документов (переход к безбумажной технологии); использование единой распределенной базы данных, локальных и многоуровневых вычислительных сетей для интегрированной обработки информации разных экономических задач; возможность организации информационно-справочного обслуживания бухгалтера.

Автоматизированная бухгалтерская система дает возможность повысить производительность труда работников бухгалтерии, при этом уменьшить ошибки при расчетах, при этом избегая «человеческий фактор». Это позволяет увеличить скорость документооборота, составления отчетов и ведения документации одновременно несколькими пользователями. Вся информация доступна для внутренних пользователей, что дает возможность быстро и эффективно принимать решение.

Таким образом, автоматизация бухгалтерского учета на предприятии является одной из наиболее важных задач. Современное программное обеспечение охватывает разные стороны бухгалтерского учета. Руководитель сегодня не может принимать управленческие решения без обладания достоверной информацией, которую предоставляет автоматизированная система бухгалтерского учета. Программы, которые используют бухгалтера, являются неотъемлемыми помощниками в их работе, так как основная нагрузка ложиться на машину, а не на труд человека.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях: монография // Н.Г. Барышников, И.А. Бондин, Н.Н. Бондина и др. Под. ред. Н.Н. Бондиной. -Пенза: РИО ПГСХА, 2016. -152 с.

- Веселая А.А. Некоторые аспекты автоматизации бухгалтерского учета // Анализ современных экономических процессов и информационные технологии. Днепропетровск. 2011. С. 8-9.

- Веселая А.А., Ильенко И.В. Информатизация экономических процессов и ее роль в развитии общества //Вестник ТГПИ. Физико-математические и естественные науки. Таганрог: ТГПИ им. А.П. Чехова, 2014. № 1. С. 41-44.

- Дорощук А.И. Диверсификация профессиональной подготовки специалистов на базе технологий «1С» // Новые информационные технологии в образовании: сб. науч. тр. 15-й международной научно-практической конференции (Применение технологий «1С» для формирования иннова¬ционной среды образования и бизнеса). Часть 1. - М.: ООО «1С-Паблишинг». - 2015. - с. 113-116

- Дорощук А.И. Направления и методические подходы профессиональной подготовки экономистов с использованием технологий «1 С» // Новые информационные технологии в образовании: Развитие инновационной инфраструктуры образовательных учреждений с использованием технологий «1С»: Сб. науч. тр. одиннадцатой международ¬ной научно-практической конференции. Часть 1. - М.: ООО «1С-Паблишинг». - 2011. - с. 361-365

- Дубровина Л.А. Автоматизация бухгалтерского учета на основе программы «Бухгалтерия-ИНФИН» // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-19

- Зубкова Т.В. Анализ дебиторской и кредиторской задолженности //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов III Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2015.- с.79-82

- Ковальчученко В. Внутренний аудит. Как автоматизировать анализ данных бухгалтерского учета? // Финансовая газета. 2012. № 24.

- Кольвах О.И. Компьютерная бухгалтерия для всех. - Ростов н/Д.: Изд-во «Феникс». - 2016. - С. 416.

- Комиссарова М.А. Возможности использования реинжиниринга как основного инструмента управления компаниями с позиций процессного подхода // Креативная экономика. - 2011. - № 7 (55). - С. 10-16

- Королев Ю. Развитие автоматизированной формы учета // Бухгалтер и компьютер. - 2011. - № 3. - С. 5-8.

- Королев Ю.Ю. Классификация программных продуктов по автоматизации бухгалтерского учета // Компьютеры в бухгалтерском учете и аудите. - 2011. - № 2. - С. 35-43.

- Липкович Э.И., Дорощук А.И. Основные направления автоматизации агропромышленного комплекса // Адап¬тивные технологии и технические средства в полеводстве и животноводстве: сб. науч. тр. / под ред. академика РАСХН Э.И. Липковича. - Зерноград, 2014. - С. 5-12.

- Олефиренко Б. Комплексная автоматизация - это реально: система на основе «1С: Предприятие» в компании ИТЛВ // Бухгалтер и компьютер. - 2011. - № 6. - С. 9-12.

- Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). — М.: Инфра-М, 2006. — 279 с

- Проблемы и перспективы развития агропромышленного производства: монография / Л.Б. Винничек, А.И. Алтухов, А.А. Иванов и др. Под общ. ред. Л.Б. Винничек, А.А. Галиуллина. -Пенза: РИО ПГСХА, 2014. -220с.

- Прохорова, Т.В. Автоматизированная обработка информации в бухгалтерском учете [Текст]: учеб. пособие / Т.В. Прохорова, Т.Г. Ускевич. – Минск:БГЭУ, 2013. – 407 с.

- Робсон М., Уллах Ф. Практическое руководство по реинжинирингу бизнес-процессов / пер. с англ. под ред. H. Д. Эриашвили. - М.: Аудит: Юнити, 2016

- Слободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности. Иркутск: Изд-во БГУЭП, 2010.

- Слободняк И. А. Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации. Иркутск: Изд-во БГУЭП, 2011.

- Слободняк И. А. Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций. Иркутск: Изд-во БГУЭП, 2011.

- Статкевич, Д.А. Бухгалтерский учет в системе автоматизированной обработки информации: учеб-метод. пособие [Текст] / Д.А. Статкевич. – Минск:РИВШ, 2012. – 96 с.

- Суворова Е. Автоматизация предприятия: когда и как // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-21.

- Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов II Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2014.- с.130-133.

- "Ответственность за нарушение законодательства о рекламе."

- «Банковская гарантия как способ обеспечения исполнения обязательств»

- «Процесс монополизации рынка в теории и на практике».

- Разработка конфигурации «Продажи» в среде 1:C Предприятие 8.3.

- Особенности алгоритмизации при разработке WEB-приложений (Общеее понятия об информацинных системах)

- Сравнительный анализ теорий конкуренции (Классическая концепция конкуренции)

- Добросовестная и недобросовестная ценовая конкуренция(Теоретические аспекты добросовестной и недобросовестной ценовой конкуренции )

- Понятия «затраты», «расходы», «издержки» ООО «Алгоритм»

- Реклама как сигнал и как информация (Реклама как сигнал и как информация: понятие, сущность, особенности)

- «Определение, основные задачи, функции бухгалтерского учета».

- Бренд как конкурентное преимущество компании (Понятие и значение бренда)

- Реформа электроэнергетики в России(Особенности функционирования электроэнергетики России)