Антикризисное управление: цели и проблемы (на примере современной организации) (Пути преодоления кризисных явлений АО «Череповецкий Мясокомбинат»)

Содержание:

Введение

Современная экономическая действительность заставляет руководителей предприятий постоянно принимать решения в условиях неопределенности. В условиях финансовой и политической нестабильности коммерческая деятельность чревата различными кризисными ситуациями, результатом которых может стать несостоятельность или банкротство.

Теория и практика антикризисного управления является актуальной проблемой для многих предприятий в условиях сегодняшней российской экономики, без решения которой невозможно повышение эффективности производства, преодоление состояния неплатежеспособности.

Мировой опыт развития менеджмента свидетельствует о том, что в целом проблема налаживания эффективного антикризисного управления на предприятиях сложна в практическом отношении и требует серьезнейшей проработки в методическом плане. В период системной трансформации в России эта проблема стала практически ключевой, определяющей реальное выживание производственного сектора нашей экономики. В связи с этим изучение особенностей антикризисного управления в России в современных условиях не только актуально, но и жизненно важно для выживания и функционирования предприятий и организаций. [16, с. 58].

Негативные тенденции экономической нестабильности часто подводят отечественное предприятие к несостоятельности (банкротству). В принципе любое управление, так или иначе, должно быть антикризисным (профилактическим) и тем более становиться антикризисным (оздоровляющим) по мере попадания предприятия в полосу кризисного состояния.

Актуальность темы курсовой работы связана с тем, что игнорирование этой концепции может привести к ощутимым негативным последствиям, а ее понимание и претворение в жизнь способствует менее болезненному прохождению кризисных ситуаций.

Цель данной курсовой работы – изучение антикризисного менеджмента в АО «Череповецкий Мясокомбинат» (далее АО «ЧМК»), а также поиск и предложения мер по преодолению кризисных явлений на предприятии и улучшению его финансового состояния.

Для достижения данной цели необходимо:

- рассмотреть понятия объект, предмет, методику финансового анализа;

- произвести анализ финансового состояния АО «ЧМК»;

- разработать пути преодоления кризисных явлений на предприятии.

Объектом исследования, является акционерное общество «Череповецкий Мясокомбинат».

Предметом служат финансовые процессы предприятия, изучаемые в периоде с 2016 по 2018 годы.

Материалом для исследования послужили нормативные и законодательные акты, бухгалтерские балансы предприятия за 2016, 2017, 2018 года и приложение к нему.

I. Теоретические основы антикризисного управления предприятием

1.1. Понятие и цели антикризисного управления на предприятии

Антикризисное управление – это система управленческих мер по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики. Постоянный мониторинг деятельности хозяйствующих субъектов позволяет в реальном режиме времени отслеживать состояние производственно-хозяйственной деятельности, своевременно предотвращать кризисные явления и/или снижать риск их возникновения на предприятии.

Термин «кризис» прочно вошел в жизнь современного предпринимательства. Сегодня он рассматривается как основная угроза экономической безопасности субъектов российского бизнеса. Под кризисом традиционно принято понимать незапланированный, нежелательный, ограниченный во времени переломный момент в последовательности процессов, событий и действий, который в состоянии существенно помешать или даже сделать невозможным функционирование предприятия. [19, с.77].

В условиях существенных изменений среды деятельности предприятий, непредсказуемости ситуации, возникновении новых управленческих проблем и кризисного состояния, антикризисное управление отличается от управления в обычных, стабильных условиях деятельности хозяйствующего субъекта.

Цели антикризисного управления на предприятии заключаются в мониторинге состояния хозяйствующего субъекта, выявлении и анализе факторов возникновения кризисной ситуации и преодолению кризисных явлений, в случае их возникновения. Практическая реализация целей антикризисного управления на предприятии возможна на основе разработки и практического внедрения комплексного механизма антикризисного управления, включающего экономическую и правовую компоненты.

Понятие антикризисного управления включает в себя не только управление в условиях не только уже наступившей неплатежеспособности предприятия, но и разработку превентивных мер предотвращения банкротства, а также весь комплекс управленческих действий в связи с ликвидацией хозяйствующего субъекта в случае неэффективности этих мероприятий и признания арбитражным судом факта банкротства предприятия.

Существует некое множество реорганизационных процедур, применяемых при предкризисных ситуациях. Вместе с тем, существует также ряд смежных вопросов реструктуризации предприятия. Реорганизационные процедуры – это борьба за сохранение жизни предприятию, находящемуся на грани банкротства. К сожалению, необходимо признать, что огромный потенциал, заложенный в реорганизационных процедурах, до сих пор не используется практикой в полной мере. [21].

Термин «антикризисное управление» в России возник сравнительно недавно и суть его вызывает большие дискуссии. Причина данного типа управления связана с реформированием экономики нашей страны при переходе к рыночному типу хозяйствования.

На разных этапах развития общественного сознания, в разные временные промежутки, отношение к кризисам и пониманию сути антикризисного управления было различным.

Ещё Карл Маркс доказывал, что источником кризисов в общественном развитии является экономика, основанная на частной собственности и влияющая таким образом на структуру и столкновение интересов, внес весомый вклад в разработку теории промышленных циклов, обосновал причины возникновения циклов, определил фазы цикла.

Дж. М. Кейнс в своей «Общей теории занятости, процента и денег» утверждал о существовании цикличности общественного воспроизводства, разработал теорию мультипликатора для анализа причин цикличности. [20].

Многие недальновидные политики и идеологи в нашей стране в условиях командно-административной системы, основанную на частной собственности, как на источник кризисов, вывели положение, что общественно-экономическая формация, устранившая частную собственность, исключает и саму возможность кризиса.

В результате экономического кризиса 1990-х гг. в России множество предприятий столкнулось с необходимостью антикризисного управления хозяйственной деятельности. В стране появлялись отдельные издания указанной проблематики.

Так, в работе Щеглова А.Г.исследуются теоретические и практические прикладные вопросы стратегии финансового оздоровления хозяйствующего субъекта вне процедур банкротства. Предпринята попытка обобщить теоретический и практический опыт финансового оздоровления отечественных предприятий, показаны пути решения основных проблем. Автор раскрыл методологию и механизмы финансового оздоровления , которые в полной мере приемлемы для российских предприятий. [31].

Поносова Е.В., и Стрельникова Е.В. дали обобщенную классификацию факторов управления промышленным предприятием в условиях современного экономического кризиса. Приводится обоснование методологических подходов к структурированию факторов антикризисного управления. [30, с.36-41].

На основе накопленного опыта при антикризисном управлении предприятий-банкротов, всех возможностей практики зарубежного и отечественного менеджмента, в работе «Структурный анализ в управлении предприятием в условиях кризиса» сформулированы методологические аспекты структурного анализа факторов управления промышленным предприятием в условиях кризиса.

Авторы статьи Зозуля Д.М.,и Смоляр Ю.В. говорят о необходимости распознавания признаков и природы кризиса, его локализации, использования элементов исследования как меры восстановления платежеспособности, которые составляют суть целей диагностики в антикризисном управлении. [23].

В 2019 году Ермашкевич Н.С., Чибисова Е.С. в своей работе «Модели антикризисного управления для обеспечения устойчивого развития организации» рассматривают основные факторы, влияющие на обеспечение устойчивого развития организации предприятии. Как показал обзор современной отечественной литературы, проблеме устойчивого развития на данный момент уделено недостаточно внимания, в связи с чем авторами были проанализированы и уточнены модели антикризисного управления, которые обеспечили бы компании уверенный рост в перспективе.

Результатом исследования явился сводный свод моделей антикризисного управления, в основу которого были положены общепризнанные модели, дополненные и уточненные авторами в количественной и качественной оценке. [22].

Специфика формирования инвестиционного плана производственного предприятия, находящегося в кризисной ситуации изучена и изложена Щербаковой Н.А. Выделены основные мероприятия стабилизационной программы, направленной на преодоление кризисных явлений в деятельности предприятия. Приведены особенности финансовых расчетов для оценки эффективности антикризисного инвестиционного плана. [33].

Таким образом, проведя анализ литературы по проблематике антикризисного управления в нашей стране, можно сделать вывод о том, что если в середине 1990-х гг. данное понятие относилось к неплатежеспособным организациям, организациям-банкротам, то на современном этапе – это тип управления, необходимый для предвидения кризисной ситуации и возможности не доведения предприятия до банкротства.

Литература последних лет издания наиболее четко определяет цели и задачи антикризисного управления. Неразумно, например, считать, что кризисы на предприятии зависят исключительно от макроэкономического масштаба или не зависят от этого масштаба, а являются ошибками управления. Такие представления односторонни и могут иметь негативные последствия в управлении организацией.

В статье «Система антикризисного финансового менеджмента неплатежеспособных коммерческих организаций» автор Каменева М.В. анализирует причины неплатежеспособности предприятий, и также определяет направления их финансового оздоровления [24].

В литературе по менеджменту понятие «организация» рассматривается как некоторое относительно обособленное структурное подразделение в общей системе общественного разделения труда. Критерием такого обособления является экономическая самостоятельность, организационная целостность, возможность выделения для этого подразделения общего результата работы.

В качестве организации может рассматриваться отдельная фирма, предприятие, акционерное общество. Возможность кризиса в деятельности организации существует всегда и определяется рискованным развитием, которое проявляется в вероятности возникновения кризиса, опасности кризисных ситуаций.

Кризис – это крайнее обострение противоречий в организации, угрожающее её жизнестойкости в окружающей среде. Рассмотрим факторы рискованного развития предприятия, с появлением которых возможен кризис.

Кризисы не одинаковы по своей сути. Типы кризисов различны: явные и скрытные, глубокие и лёгкие, предсказуемые и неожиданные.

Явные кризисы протекают заметно и легко обнаруживаются. Скрытные – протекают относительно незаметно и поэтому наиболее опасны.

Глубокие кризисы часто ведут к разрушению различных структур предприятия, протекают сложно и неравномерно. Лёгкие кризисы протекают более последовательно и безболезненно; их можно предвидеть, ими легче управлять.

Предсказуемые (закономерные) кризисы наступают как этап развития, они могут прогнозироваться и вызываются объективными причинами накопления факторов возникновения кризиса. Неожиданные кризисы часто бывают результатом или грубых ошибок в управлении, или каких-либо природных явлений, или экономической зависимости, способствующей расширению и распространению кризисов.

Кризисы на предприятии бывают регулярные (циклические) или периодические, которые повторяются с определенной закономерностью, и нерегулярные.

Еще Дж. М.Кейнс в своем труде «Общая теория занятости, процента и денег» говорил о цикличности общественного воспроизводства.

Экономическая система в любом своем виде и любой форме, будь то общественная формация, фирма или предприятие, имеет две тенденции своего существования: функционирование и развитие.

Функционирование – это поддержание жизнедеятельности, сохранение функций, определяющих ее целостность, качественную определенность.

Развитие – это приобретение новых качеств, укрепляющих жизнедеятельность в условиях изменяющейся среды (повышение производительности труда, возникновение новой технологии).

Связь функционирования и развития имеет диалектический характер, что отражает возможность и закономерность наступления и разрешения кризисов. Таким образом, возникает циклическая тенденция развития, которая отражает периодическое наступление кризисов.

Регулярные кризисы в экономике основаны на цикличности общественного воспроизводства. Они характеризуются тем, что охватывают все сферы экономики, достигая большой глубины и продолжительности. Регулярные кризисы перепроизводства дают начало новому циклу, в ходе которого экономика последовательно проходит четыре фазы и подготавливает базу для последующего кризиса.[2]

1.2 Причины возникновения кризисных ситуаций на предприятии

Кризис - это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде.

Причины кризиса могут быть различными (рис.1). Они делятся на объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, отражающие ошибки в управлении, а также природные, характеризующие явления климата, землетрясения и др.

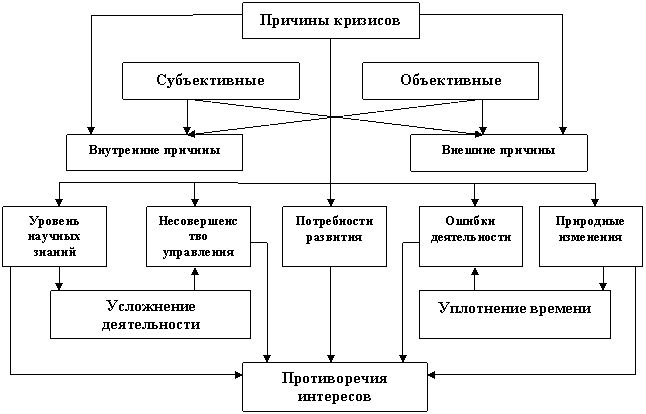

Рис.1. Причины кризисов

Причины кризиса могут быть внешними и внутренними. Первые связаны с тенденциями и стратегией макроэкономического развития или даже развития мировой экономики, конкуренцией, политической ситуацией в стране, вторые -с рискованной стратегией маркетинга, внутренними конфликтами, недостатками в организации производства, несовершенством управления, инновационной и инвестиционной политикой.

Подверженность организации экономическим кризисам является неотъемлемым элементом рыночной экономики. В любой организации могут возникать риски, связанные с ее производственной и финансовой деятельностью, но наиболее опасным из них является риск финансовой несостоятельности (банкротства). [34, с. 49-50]

Кризисы можно классифицировать по различным критериям. Возможно использовать следующую классификацию:

- кризис стратегического развития предприятия;

- кризис на стадии жизненного цикла предприятия;

- кризис воздействия среды;

- агрегированное состояние кризиса;

- степень угрозы целям предприятия.

Примером причин вызывающих кризис результатов могут являться: потери, как последствие отсутствия потенциала развития предприятия (инновационного потенциала), недостаточная эффективность оперативных мероприятий или менеджмента, который не в состоянии в достаточной мере использовать, для повышения доходов потенциал развития предприятия.

При кризисе ликвидности из-за увеличивающихся убытков предприятию грозит потеря платежеспособности или платежеспособность уже отсутствует. В дополнении к этому предприятию грозит опасность дефицита баланса.

Факторы возникновения кризисов в организации могут быть различными. Но очень важно видеть симптомы кризисного развития, чтобы иметь возможность своевременно запускать в действие программы антикризисного управления. Необходимо различать факторы и симптомы кризиса.

По мнению Обухова В.Н. и Левина В.А, одной из причин российского финансового кризиса является задолженность большинства российских предприятий бюджету и обязательным внебюджетным фондам по налогам, сборам и обязательным платежам. [28, с. 37]

Рассмотрены возможности обеспечения планомерного процесса предупреждения банкротства промышленных предприятий. Раскрыты особенности стратегического менеджмента, нацеленного на предупреждение кризиса предприятий, выявлены антикризисные инструменты и принципы успешного предупреждения банкротства предприятий. [29]

Проблема прогнозирования банкротства изучалась Бойко И.П., Казаковым А.В., Колышкиным А.В. В то же время не существует методики, прогнозирующей наступление банкротства в среднесрочном периоде с достаточной точностью. Для решения данной проблемы зарубежные экономисты предлагают использовать показатели, характеризующие внешние условия хозяйствования, возраст фирмы и ряд других. С другой стороны, необходимо четко разделить понятия «банкротства» и «несостоятельности» и ориентировать модели на прогнозирования именно несостоятельности, как имеющей экономическую природу. Помимо этого, имеются статистические методы, которые могут преодолеть недостатки общепринятой логистической регрессии. Имеется обзор имеющихся на данный момент перспективных подходов к повышению точности прогнозирования несостоятельности и даны рекомендации отечественным исследователям. [15].

Своевременная диагностика наличия и определение степени проявлений кризиса -гарантия своевременных и эффективных антикризисных решений. Единственно верная основа для разработки таких решений -анализ динамики показателей хозяйственной деятельности и выявление на его основе факторов, которые привели к проявлениям кризиса. От набора этих факторов зависит перечень мероприятий, которые помогут компании преодолеть его.

С экономической точки зрения предприятия постоянно рискуют оказаться подвержены трем видам кризиса:

Кризис сбыта возникает как за счет внешних факторов (недостаточная конкурентоспособность продукции или услуг компании, падение платежеспособности покупателей, действия конкурентов и т. п.), так и по внутренним причинам (неэффективная маркетинговая политика, неправильный выбор сбытовой и ценовой модели реализации продукции или услуг). Как следствием -падение объемов продаж до уровня, который не обеспечивает покрытие переменных и постоянных издержек компании.

Кризис издержек в первую очередь вызывают такие внутренние факторы, как неэффективная структура бизнес-процессов, слабый контроль за динамикой переменных расходов, неоправданно высокий рост постоянных расходов, низкая производительность труда и т. д. Кризис издержек влечет за собой необходимость повышения цены реализации на продукцию или услуги компании для того, чтобы избежать убыточности бизнеса.

Кризис финансов также в основном обусловлен внутренними факторами, таких как отсутствие эффективной системы управления денежными средствами, несоблюдение баланса задолженностей и неадекватная кредитная политика компании. Проявляется в нехватке денежных средств для обеспечения хозяйственной деятельности и своевременного погашения обязательств перед кредиторами компании. [16, с. 60].

Отметим, что кризисы в деятельности компаний не возникают одномоментно -они развиваются постепенно, в несколько этапов:

1. Предкризисное состояние: падает выручка, снижается рентабельность, учащаются кассовые разрывы в операционном денежном потоке, растет просроченная дебиторская задолженность.

2. Вхождение в состояние кризиса: деятельность компании становится минимально рентабельной, наблюдается положительная динамика роста заемных средств и кассовых разрывов, компания начинает испытывать постоянные трудности в погашении обязательств перед своими кредиторами.

3. Кризисное состояние: выражается в убыточности хозяйственной деятельности, постоянных кассовых разрывах, низком уровне платежеспособности и проблемах с привлечением внешнего финансирования. Просроченная кредиторская задолженность растет опережающими темпами по сравнению с текущей.

4. Банкротство: компания не в состоянии вести хозяйственную деятельность и не способна погасить обязательства перед кредиторами.

.Исходя из вышесказанного, понятно, что для борьбы с кризисами предприятию необходим управленческий инструмент, который позволил бы ему, во-первых, своевременно диагностировать наличие негативных явлений в хозяйственной деятельности, во-вторых -эффективно предупреждать или устранять их последствия. Таким инструментом выступает режим антикризисного управления.

1.3. Правовые основы антикризисного управления

Свод законов, в котором учрежден ряд правовых норм, регулирующих банкротство, отличается сложной структурой. Его основа состоит из следующих нормативных актов:

1. Федеральный закон от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" в редакции, действующей с01 октября 2019 года.

2. ГК РФ, отдельные главы о банкротстве индивидуального предпринимателя (физического лица) и юридического лица.

3. Другие законы, принимаемые для регулирования отрасли несостоятельности и участников имущественных отношений, сложившихся в данной ситуации.

Федеральный закон о несостоятельности включает ряд правовых норм международного права. В их снова ложатся общепризнанные принципы и договоры, заключенные РФ с другими государствами.[3]

Правовое регулирование несостоятельности юридических лиц осуществляется ст. 65 Гражданского кодекса РФ. Она используется, если юрлицо, являющееся коммерческим предприятием (исключение составляют казенные учреждение), не может своевременно погасить задолженности за счет своего имущества. [1]

При этом удовлетворение запросов кредиторов производится в отдельной очередности, предусмотренной ГК РФ в ст. 64. Другие моменты, связанные с признанием несостоятельности юрлиц, регулируются законами РФ. [2]

Вследствие инициативы законодателей были наделены особым значением положения, связанные с регулировкой банкротства граждан. Это можно наблюдать при сопоставлении с другими ФЗ, принятыми после введения закона о несостоятельности.

В делах, связанных с гражданским банкротством, вышеупомянутый ФЗ будет изменять правовое регулирование между субъектами отношений только после корректировки. [1]

Уголовная ответственность за действия неправомерного характера при банкротстве предусмотрена УК РФ. Она наступает за обнаружение признаков преднамеренного приведения предприятия к банкротству либо фиктивной несостоятельности. В такой ситуации дела рассматриваются арбитражным судом по месту нахождения должника.

ФЗ «О банкротстве» закрепляет права кредиторов, а именно их право на получение выплаты, равной сумме задолженности. Законом устанавливаются очереди кредиторов, порядок расчета с залоговыми кредиторами. [3]

Также закон не только устанавливает очередность выплат, но и порядок удовлетворения запросов. Так, в нем указывается, что требования залоговых кредиторов будут удовлетворены при получении средств от продажи предмета, выступающего залогом.

Аналогично будут удовлетворены требования кредиторов, которые будут обеспечиваться имуществом должника. Если рассматривать договор комиссии, то законодатель устанавливает, что при объявлении комитента банкротом, требования комиссионера будут удовлетворены на основании правил, установленных для залоговых кредиторов (ст. 996 Гражданский кодекс РФ). [1]

К числу других нормативно-правовых актов, на основании которых происходит правовое регулирование банкротства и отношений между его участниками, относится:

1. Постановление Правительства России « О требованиях к выбору арбитражного управляющего при банкротстве». Правовые нормы, входящие в структуру постановления, регулируют порядок выбора лица на должность управляющего. Главное требование, изложенное в постановлении – независимость управляющего от обеих сторон. Это необходимо для объективной оценки банкротства. [7].

2. Арбитражный процессуальный кодекс РФ. Документ перетерпел множество изменений. [2]

3. ФЗ №257 « О банкротстве кредитных организаций». Нормативный акт регулирует вопросы сроков внешнего управления, особенностей представления кандидатуры, на место управляющего, указаны обязанности управляющего, особенности, связанные с восстановлением платежной способности организации. Также в документе указывается порядок отчуждения имущества организации во время конкурсного производства. [8]

4. Постановление Правительства России №257 «Об обеспечении интересов РФ как кредитора при банкротстве». В этом акте указываются права Министерства финансов РФ в отношении к фирмам-банкротам. [6]

Правовое регулирование банкротства позволяет избежать проблем и столкновений интересов не только кредиторов и предприятия-должника, но и их с государством.

1.4 Методика расчета анализа финансового состояния предприятия

С кризисными ситуациями различной природы сталкивается любая коммерческая организация. Их причины и симптомы могут находиться в любой сфере развития компании, при этом в теории антикризисного управления при рассмотрении возможностей прогнозирования акцент смещен на диагностику неплатежеспособности. А.В.Неверов проанализировал существующие принципы прогнозирования кризиса и сделал вывод о необходимости их развития за счет добавления принципа комплексного рассмотрения ключевых сфер организации и ряда других. [27]

В условиях кризиса финансового состояния предприятия требует более детализированного анализа. Это необходимо для выявления даже самых скрытых проблем, в целях принятия наиболее эффектного решения для их устранения.

Анализ финансового состояния предприятия, находящегося в кризисном состоянии включает в себя следующие группы показателей:

1. показатели финансовой устойчивости и платежеспособности;

2. показатели рентабельности и деловой активности;

3. показатели кредитоспособности;

4. показатели экономической эффективности.

Финансовая устойчивость представляет собой такое финансовое и экономическое состояние предприятия, при котором платежеспособность сохраняет устойчивую тенденцию, т.е. постоянна во времени, а соотношения собственного и заемного капитала находятся в пределах, обеспечивающих эту платежеспособность.

Традиционные методы определения платежеспособности состоят в расчете коэффициентов, которые определяются на основе структуры баланса. Рассчитанные коэффициенты сопоставляются с их нормативным значением, что и составляет заключительный акт оценки. Оценка платежеспособности осуществляется на основе характеристики ликвидности.

Ликвидность – способность чего-либо быстро обращаться в денежную форму. Ликвидность баланса – степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств [26, с. 11].

При исследование ликвидности рассчитывают следующие показатели:

ДС+КВФ

КО

Коэффициент абсолютной ликвидности =

ДС+КВФ+ДЗ

КО

Коэффициент текущей ликвидности =

ДС+КВФ+ДЗ+З

КО

Коэффициент покрытия =

ОА

КО

Коэффициент общей платежеспособности =

КР

ВБ

Коэффициент автономии =

Где: ДС – денежные средства; КФВ – краткосрочные финансовые вложения; ДЗ – дебиторская задолженность; З – запасы; ОА – оборотные активы; КО – краткосрочные обязательства; КР – капиталы и резервы; ВБ – валюта баланса.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие сможет погасить в ближайшее время.

Коэффициент текущей ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами.

Коэффициент покрытия – показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Коэффициент автономии показывает, на сколько предприятие зависимо от кредиторов [15, с. 78].

Перейдем к измерителям финансовой устойчивости предприятия. Здесь также применяется несколько коэффициентов:

КР-ВА

Коэффициент обеспеченности оборотных активов = П

КР+ДО

Коэффициент финансовой устойчивости = А-У

ОС+ПЗ+НП

Коэффициент реальной стоимости имущества = А

СОС

Коэффициент маневренности собственных средств = КР

СОС

Коэффициент финансовой независимости = З

Где: ВА – внеоборотные активы; П – пассив; А – актив; ДО – долгосрочные обязательства; У – непокрытый убыток; ОС – осн6овные средства; ПЗ – производственные запасы; НП – незавершенное строительство; СОС – собственные оборотные средства.

Коэффициент обеспеченности оборотных активов собственными средствами показывает, на сколько изучаемое предприятие обеспечивает (не обеспечивает) оборотные активы собственными средствами.

Коэффициент маневренности показывает, сколько процентов капитала предприятия находится в мобильной форме.

Коэффициент финансовой независимости показывает, на сколько предприятие обеспечено собственными средствами и независимо от кредиторов.

При рыночной экономике результаты деятельности предприятия оцениваются системой показателей, главным из которых является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции. Рассчитывают следующие показатели рентабельности:

Прибыль от продаж

Рентабельность продаж = В

ЧП

Рентабельность капитала = КР

ЧП

Рентабельность внеоборотных активов = ВА

ЧП

Рентабельность собственного капитала = СОС

ЧП

Рентабельность затрат = З

Плата за кредит

Рентабельность заемных средств = Сумма кредита

Где: ЧП – чистая прибыль, В – выручка, З – затраты.

Рентабельность продаж показывает, сколько прибыли приходится на рубль реализованной продукции. Уменьшение показателя о снижении спроса на продукцию предприятия.

Рентабельность капитала показывает эффективность использования всего имущества предприятия. Снижение показателя говорит о падении спроса на продукцию и о перенакоплении активов.

Рентабельность внеоборотных активов отражает эффективность использования внеоборотных активов.

Рентабельность собственного капитала показывает эффективность использования собственного капитала. Динамика коэффициента влияет на уровень котировки акций предприятия.

Рентабельность заемных средств отражает эффективность использования заемных средств.[11, c. 81]

Подлинным критерием прибыльности служит эффективное использование активов, следовательно, объем активов необходимый для обеспечения данного объема продаж, и количество капитала для обеспечения соответствующего уровня активов, так же представляют собой важные показатели общей прибыльности компании.

К качественным показателям относят: широта рынка сбыта; объем продукции, идущей на экспорт; репутация компании и т.д.

К количественным показателям относят оборачиваемость. Цель анализа оборачиваемости – оценить, за какой период совершают оборот различные средства предприятия в ходе всего хозяйственного цикла, т.е. определить скорость оборота каждого звена цепочки «деньги – товар - деньги». Рассчитывают следующие коэффициенты:

Общий коэффициент оборачиваемости =

В / ВБ

Оборачиваемость оборотных средств =В/ ОА

Оборачиваемость запасов = В/ З

Оборачиваемость дебиторской задолженности =

В/ДЗ

Отдача собственного капитала = В/ СОС

Доля дебиторской задолженности = ДЗ / ОА

360

Длительность одного оборота = Ко где, КО – коэффициент оборачиваемости.

Общий коэффициент оборачиваемости отражает скорость оборота всего капитала предприятия. Рост означает ускорение кругооборота средств предприятия или инфляционный рост цен.

Оборачиваемость оборотных средств – показывает скорость оборота всех мобильных средств. Рост оценивается положительно. Оборачиваемость запасов – отражает число оборотов запасов и затрат предприятия. Снижение свидетельствует об относительном увеличении запасов и затрат в незавершенном производстве или о снижении спроса на готовую продукцию. Оборачиваемость дебиторской задолженности показывает расширение или снижение коммерческого кредита.

Длительность одного оборота – характеризует средний срок погашения кредита, дебиторской задолженности.

Следовательно, оценку оборачиваемости можно представить в виде соотношения авансов покупателей и дебиторской задолженности с одной стороны, и авансов поставщикам и кредитной задолженности с другой стороны. В зависимости от того, какая часть этого соотношения больше – можно сделать выводы об успешности функционирования средств в обороте.

Искусство анализа оборачиваемости капитала позволяет задолго предвидеть кризисные ситуации, т.к. от этого параметра зависит постоянное наличие «живых» денег у предприятия. Изменение тенденций этих показателей на фоне других также позволяет аналитику «увидеть» умом то, что нельзя увидеть глазами [18, c. 45].

Проведя комплексный анализ финансового состояния предприятия по предложенной методике, можно выявить все имеющиеся проблемы исследуемого объекта, представить подробную картину эффективности его деятельности, проследить тенденции и дальнейшие перспективы. Все это поможет принять наиболее эффективное решение по преодолению кризисной ситуации на предприятии.

2. Механизм антикризисного управления

2.1 Пути выхода из кризисного состояния

Конкретные пути выхода предприятия из кризисной финансовой ситуации зависят от причин его несостоятельности. Поскольку большинство предприятий разоряется по вине неэффективной государственной политики, то одним из путей финансового оздоровления предприятий должна быть государственная поддержка несостоятельных субъектов хозяйствования. Но ввиду дефицита государственного бюджета рассчитывать на эту помощь могут не все предприятия.

С целью сокращения дефицита собственного оборотного капитала акционерное предприятие может попытаться пополнить его за счет выпуска и размещения новых акций и. облигаций. Однако при этом надо иметь в виду, что выпуск новых акций и облигаций может привести к падению их курса и это тоже может стать причиной банкротства. Поэтому в западных странах часто прибегают к выпуску конвертируемых облигаций с фиксированным процентом дохода и возможностью их обмена на акции предприятия.

Проблема сохранения конкурентных позиций российскими организациями в период экономического кризиса является наиболее актуальной в настоящее время. РФ, как и другие государства, переживает вторую волну экономического кризиса, что в свою очередь приводит не только к снижению темпов роста в целом, но и оказывает негативное влияние на все компании. Существующие прогнозы перспектив и способов выхода российской экономики из кризиса в большей степени расходятся с действительностью. [14].

Один из путей предотвращения банкротства акционерных предприятий - уменьшение или полный отказ от выплаты дивидендов по акциям при условии, что удастся убедить акционеров в реальности программы финансового оздоровления и повышения дивидендных выплат в будущем.

Важным источником финансового оздоровления предприятия является факторинг, т. е. уступка банку или факторинговой компании права на востребование дебиторской задолженности, или договор-цессия, по которому предприятие уступает свое требование к дебиторам банку в качестве обеспечения возврата кредита.

Одним из эффективных методов обновления материально-технической базы предприятия является лизинг, который не требует полной единовременной оплаты арендуемого имущества и служит одним из видов инвестирования. Использование ускоренной амортизации по лизинговым операциям позволяет оперативно обновлять оборудование и вести техническое перевооружение производства.

Привлечение кредитов под прибыльные проекты, способные принести предприятию высокий доход, также является одним из резервов финансового оздоровления предприятия. Этому же способствует и диверсификация производства по основным направлениям хозяйственной деятельности, когда вынужденные потери по одним направлениям покрываются прибылью от других.

Уменьшить дефицит собственного капитала можно за счет ускорения его оборачиваемости путем сокращения сроков строительства, производственно-коммерческого цикла, сверхнормативных остатков запасов, незавершенного производства и т. д.

С целью сокращения расходов и повышения эффективности основного производства в отдельных случаях целесообразно отказаться от некоторых , обслуживающих основное производство (строительство, ремонт, транспорт и т. п.) и перейти к услугам специализированных организаций.

Если предприятие получает прибыль и является при этом неплатежеспособным, нужно проанализировать использование прибыли. При наличии значительных отчислений в фонд потребления эту часть прибыли в условиях неплатежеспособности предприятия можно рассматривать как потенциальный резерв пополнения собственных оборотных средств предприятия.

Большую помощь в выявлении резервов улучшения финансового состояния предприятия может оказать маркетинговый анализ по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры производства продукции.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению работы безубыточной за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий, использования вторичного сырья, организации действенного учета и контроля за использованием ресурсов, изучения и внедрения передового опыта в осуществлении режима экономии, материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Защитная тактика предприятия ограничивается, как правило, применением соответствующих оперативных мероприятий, среди которых следует отметить: устранение убытков, сокращение расходов, выявление внутренних резервов, кадровые перестановки, укрепление дисциплины, попытку улаживания дел с кредиторами (отсрочку долгов) и с поставщиками и другие мероприятия.

Под реструктуризацией кредиторской задолженности понимается комплекс мероприятий, направленных на сокращение обязательств предприятия перед контрагентами, бюджетом, внебюджетными фондами. [28].

Наиболее эффективна наступательная тактика, для которой характерно применение не столько оперативных, сколько стратегических мероприятий. В этом случае наряду с экономными, ресурсосберегающими мероприятиями проводятся активный маркетинг, изучение и завоевание новых рынков сбыта, политика более высоких цен, увеличение расходов на совершенствование производства за счет его модернизации, обновления основных фондов, внедрения перспективных технологий.

В то же время меняется или укрепляется руководство предприятия, осуществляется комплексный анализ и оценка ситуации и, если надо, корректируется философия, основные принципы деятельности предприятия, т. е. изменяется его стратегия. В соответствии с новой стратегией пересматриваются производственные программы, маркетинговая концепция все в большей степени нацеливается на укрепление позиций предприятия на существующих и завоевание новых сегментов рынка, обновляется номенклатура выпускаемой продукции. Все это находит отражение в разрабатываемой концепции финансового, производственного и кадрового оздоровления и в соответствии с ней разрабатываются финансовая, маркетинговая, техническая и инвестиционные программы, которые позволяют найти путь к финансовому благополучию предприятия.

Предлагаемый к рассмотрению формализованный метод построения программы антикризисного управления основан на использовании результатов прогнозирования прибыли компании с учетом факторов неопределенности. После того как экономическая служба проанализировала текущее состояние компании и выявила признаки кризисной ситуации, необходимо попытаться найти внутренние резервы повышения эффективности деятельности и составить перечень антикризисных мероприятий.

В литературе рассматриваются проблемы раннего предупреждения кризисных ситуаций на промышленных предприятиях, предложено авторское решение таких проблем, связанное с формированием модели превентивного антикризисного управления.[ 26].

Конечно, для каждой конкретной компании варианты выхода из кризисных ситуаций будут отличаться своей спецификой, однако можно выделить наиболее действенные пути антикризисных решений, которые подойдут предприятиям всех отраслей.

Новая экономическая реальность, с которой сталкиваются крупные промышленные предприятия регионов, предполагает внедрение как принципиально новых подходов, так и известных, ставших уже классическими технологий и методов работы в неустойчивой экономической ситуации. Егоровым В.М. выявлены внутренние причины неплатежеспособности и систематизированы меры антикризисного управления на крупном промышленном предприятии. [21, с.74].

Немаловажный фактор успеха антикризисного управления -систематический мониторинг хода выполнения плана антикризисных мероприятий, его корректировка в случае негативных отклонений.

Идеальный вариант - создание антикризисного комитета, который будет ежемесячно рассматривать отчетность по ходу выполнения плана антикризисных мероприятий и принимать соответствующие решения.

2.2 Механизм антикризисного управления предприятием.

Механизм антикризисного управления заключается в сканировании внешней и внутренней среды фирмы с целью раннего обнаружения признаков приближения кризиса, оперативной оценки и анализа финансового состояния фирмы и выявления вероятности наступления ее несостоятельности (банкротства) и последующем внедрении экономических мер по преодолению кризисной для предприятия ситуации.

Чтобы определить, есть ли в деятельности компании признаки кризиса, руководитель экономической службы может сделать следующее:

1. Проанализировать динамику основных экономических показателей хозяйственной деятельности компании за прошедшие отчетные периоды.

2. Проанализировать эффективность работы компании за прошедшие отчетные периоды.

3. Проанализировать изменения состояния компании за прошедшие отчетные периоды через систему финансовых коэффициентов.

4. Провести факторный анализ деятельности компании за прошедшие отчетные периоды.

Экономические показатели хозяйственной деятельности для расчетов и анализа можно взять из данных финансовой отчетности (например, отчета о прибылях и убытках). В ней содержатся сведения о динамике выручки, себестоимости реализации, коммерческих и управленческих расходах, а также конечном финансовом результате (прибыли или убытке) деятельности компании. [17, c. №7].

Экономическая компонента механизма антикризисного управления может быть реализована с помощью следующих основных этапов:

1 этап. Оценка всех направлений и сторон деятельности организации.

Этот этап включает в себя:

а) диагностику финансового состояния предприятия, направленную на получение объективной оценки его платежеспособности, финансовой устойчивости, деловой и инвестиционной активности и эффективности деятельности предприятия,

б) оценку бизнеса предприятия, представляющую собой сложный и многогранный процесс по определению стоимости компании как имущественного комплекса, обеспечивающего получение прибыли его владельцу;

в) маркетинг.

2 этап. Определение основных проблем организации.

3 этап. Выработка мероприятий по их устранению. В качестве основных направлений совершенствования деятельности предприятия можно выделить следующее:

– увеличение доходов (повышение цен, увеличение объема продаж и др.);

– сокращение расходов (оптимизация налогообложения, организация эффективной системы логистики, ужесточение контроля и др.);

– продажа активов;

– реструктуризация задолженности организации (прямая санация (прямое инвестирование в организацию с целью погашения имеющейся у него кредиторской задолженности), изменение первоначальных сроков и условий уплаты задолженности (отсрочка, рассрочка, налоговый кредит, инвестиционный налоговый кредит, переоформление кредита из краткосрочного в долгосрочный, списание задолженности), отступной и взаимозачет).

4 этап. Реализация выработанных мероприятий, обеспечивающих совершенствование деятельности предприятия. Основной целью данного этапа является то, что результаты деятельности необходимо постоянно контролировать, чтобы замкнуть контур обратной связи.

Регулярный мониторинг текущего состояния предприятия, корректировка его деятельности нуждаются в процессах и системах менеджмента, с помощью которых можно постоянно проверять правильность траектории движения к поставленным целям. Все это предоставляет возможность своевременного выявления ошибки, и внести соответствующие коррективы в мероприятия, прежде чем будет нанесен непоправимый урон деятельности организации.

3 Анализ антикризисного управления предприятия АО «Череповецкий Мясокомбинат»

3.1. Характеристика предприятия АО «Череповецкий Мясокомбинат»

АО «Череповецкий Мясокомбинат» - это конкурентоспособное предприятие, реализующее свою продукцию в Вологодской области и северных регионах России.

На предприятии серьезное внимание уделяется расширению ассортимента что позволяет регулярно увеличивать объемы выпуска и реализации.

Производство мясопродуктов осуществляется на новейшем импортном оборудовании фирм «Зайдельманн», «FREY», «VAKONA» и других ведущих фирм мира.

Реализацией продукции занимается торговая структура, созданная при предприятии – ЗАО «Мясоторг», имеющая сеть магазинов и торговых точек, где всегда в наличии весь ассортимент выпускаемой продукции.

В ассортименте АО «Череповецкий Мясокомбинат» представлены вареные колбасы, сосиски, полукопченые колбасы, варено-копченые колбасы, деликатесы, копчености, полуфабрикаты, пельмени и прочие виды продукции.

Первым этапом анализа финансового состояния предприятия является анализ его баланса.

Проведём горизонтальный анализ баланса АО «Череповецкий Мясокомбинат» за 2016-2018 гг. (Приложение 1). На основе горизонтального анализа баланса АО «Череповецкий Мясокомбинат» можно сделать следующие выводы:

- общая величина имущества компании за три года выросла на 462177 тыс.руб. или на 657,13%, что свидетельствует о существенном росте ее производственно-финансового потенциала;

- рост величины имущества произошел в первую очередь за счет финансирования оборотных активов: прирост текущих активов составил 426950 тыс.руб. или 807,40% , а постоянных - 35227 тыс.руб. или +255,86%;

- рост капитала компании был обеспечен в основном за счет увеличения заемного капитала (+294914 тыс.руб.), в то время как собственный капитал вырос на 167262 тыс.руб.;

- в абсолютном выражении наибольший рост продемонстрировала статья «Запасы» - за анализируемый период она увеличилась на 21734 тыс.руб.;

- в относительном выражении наибольшим приростом характеризовалась статья «Денежные средства» - ее прирост за три года составил 4704,75%;

- о повышении эффективности работы предприятия свидетельствует прирост суммы нераспределенной прибыли на 167263 тыс.руб. или на 526,80%;

- краткосрочные обязательства предприятия почти полностью состоят из кредиторской задолженности, лишь в 2018 году предприятие привлекло краткосрочный банковский кредит на сумму 93749 тыс.руб.

С целью определить структуру активов и пассивов предприятия проведен вертикальный анализ баланса АО «Череповецкий Мясокомбинат». (Приложение 2). На основе результатов вертикального анализа баланса АО «Череповецкий Мясокомбинат» можно сделать следующие выводы:

- структура активов баланса компании демонстрирует тенденцию к повышению оборачиваемости – если в 2016 году текущие активы составляли 72,75% от общей суммы имущества, то в 2018 году их удельный вес увеличился до 89,39 %;

- структура пассивов компании меняется в сторону преобладания заемных средств, то есть финансовая зависимость предприятия растет: удельный вес собственного капитала в 2016 году составлял 70,06%, в 2017 году снизился до 53,67%, а в 2018 году был равен 41,43%;

- в структуре активов наибольшим удельным весом характеризуются статьи «Основные средства», «Запасы» и «Дебиторская задолженность», последняя в компании представлена лишь краткосрочными обязательствами;

- в 2016-2017 году значительную величину текущих активов составляли краткосрочные обязательства, удельный вес которых в 2018 году снизился до 0,51%;

- в структуре пассивов наиболее существенными являются статьи «Нераспределенная прибыль» и «Кредиторская задолженность»;

- в 2018 году существенно место (17,2%) в структуре пассивов заняли краткосрочные кредиты и займы;

- самый высокий рост удельных показателей был зафиксирован по статьям «Запасы» (+32,76%), «Краткосрочные кредиты и займы»» (+ 17,2%) и «Кредиторская задолженность» (+11,4%).

В целом, на основе общей оценки баланса АО «Череповецкий Мясокомбинат» выявлено увеличение производственного потенциала предприятия, которое сопровождалось увеличением финансирования оборотных активов в структуре имущества и ростом финансирования краткосрочной задолженности в структуре капитала.

3.2. Оценка финансового состояния предприятия

Произведем расчет данных показателей АО «Череповецкий Мясокомбинат» по данным бухгалтерской отчетности предприятия (табл. 1).

Таблица 1

Абсолютные показатели финансовой устойчивости АО «Череповецкий Мясокомбинат»

|

Показатели |

Условн. обозна- чения |

2016 год, тыс.руб |

2017 год, тыс.руб |

Измене-ние за год, тыс.руб |

2018 год, тыс.руб |

Измене-ние за год, тыс.руб |

|

1. Источники формирования собствен. средств |

ИСС |

58119 |

100143 |

+42024 |

225381 |

+125238 |

|

2. Внеоборотные активы |

ВОА |

22602 |

27612 |

+5010 |

57829 |

+30217 |

|

3. Собственные оборотные средства |

СОС |

35517 |

72531 |

+37014 |

167552 |

+95021 |

|

4. Долгосрочные обязательства |

ДКЗ |

0 |

127 |

+127 |

582 |

+455 |

|

5. Собственные долгосрочные источники |

СДИ |

35517 |

72658 |

+37141 |

168134 |

+95476 |

|

6. Краткосрочные кредиты и займы |

ККЗ |

24838 |

86320 |

+61482 |

319170 |

+232850 |

|

7. Основные источники средств |

ОИЗ |

60355 |

158978 |

+98623 |

487304 |

+328326 |

|

8. Сумма запасов |

З |

5770 |

26733 |

+20963 |

216504 |

+189771 |

|

9. Излишек (+), недостаток (-) СОС (3-8) |

∆СОС |

29747 |

45798 |

+16161 |

-48952 |

-32901 |

|

10. Излишек (+), недостаток (-) СДИ (5-8) |

∆СДИ |

29747 |

45925 |

+16178 |

-48370 |

-32192 |

|

11. Излишек (+), недостаток (-) ОИЗ (7-8) |

∆ОИЗ |

54585 |

132245 |

+77660 |

270800 |

+138555 |

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М = (∆СОС; ∆СДИ; ∆ОИЗ)

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (Приложение 4).

Подставляя данные таблицы 2.1 в трехфакторную модель финансовой устойчивости, получим, что в анализируемом периоде у АО «Череповецкий Мясокомбинат» она выглядела следующим образом:

2016 год = 28747; 29747; 54585 = ∆СОС > 0; ∆СДИ > 0; ∆ОИЗ > 0 = М1

2017 год = 45798; 45925; 133245 = ∆СОС > 0; ∆СДИ > 0; ∆ОИЗ > 0 = М1

2018 год = -48952; -48370; 270800 = ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ > 0 = М3

Как видим, в течение 2016-2017 гг. компания обладала первым типом финансовой устойчивости, т.е. финансирование запасов и затрат осуществлялось за счет собственных оборотных средств. Таким образом, предприятие было абсолютно финансово независимым, а также имело высокий уровень ликвидности и платежеспособности.

Однако в 2018 году, в результате резкого увеличения суммы запасов, собственных оборотных средств в совокупности с долгосрочными источниками финансирования не хватило для их обеспечения, что привело к ухудшению финансовой устойчивости АО «Череповецкий Мясокомбинат»: она стала соответствовать третьему типу, т.е. финансовое состояния компании в 2018 году можно оценить как кризисное.

Поскольку во всех отчетных периодах у предприятия не было недостатка в собственных оборотных средства, его платежеспособность следует оценить как удовлетворительную.

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества финансовых коэффициентов Расчетные значения коэффициентов финансовой устойчивости АО «Череповецкий Мясокомбинат» представлены в таблице 2

Таблица 2

Относительные значения коэффициентов финансовой устойчивости

АО «Череповецкий Мясокомбинат»

|

Наименование коэффициента |

2016 год |

2017 год |

Изменение за год, % |

2018 год |

Изменение за год, % |

|

1. Коэффициент финансовой независимости |

0,7 |

0,54 |

-19 |

0,41 |

-24 |

|

2. Коэффициент задолженности |

0,43 |

0,86 |

+100 |

1,42 |

+65 |

|

3. Коэффициент самофинансирования |

2,34 |

1,16 |

-51 |

0,71 |

-38 |

|

4. Коэффициент обеспеченности собственными оборотными средствами |

0,37 |

0,46 |

+24 |

0,35 |

-23 |

|

5. Коэффициент маневренности |

0,61 |

0,73 |

+19 |

0,59 |

-19 |

|

6. Коэффициент финансовой напряженности |

0,3 |

0,46 |

+53 |

0,59 |

+28 |

|

7. Коэффициент соотношения мобильных и иммобилизованных активов |

2,67 |

5,76 |

+115 |

8,43 |

+46 |

|

8. Коэффициент имущества производственного назначения (реального имущества) |

0,34 |

0,29 |

-15 |

0,5 |

+72 |

Полученные относительные показатели финансовой устойчивости в целом подтверждают данные анализа ее абсолютных показателей: состояние АО «Череповецкий Мясокомбинат» в 2018 году ухудшилось в результате резкого увеличения суммы заемных средств, что привело к высокой степени финансовой зависимости компании от внешних источников финансирования. Об этом свидетельствует снижение коэффициентов финансовой независимости и самофинансирования, а также рост коэффициентов задолженности и финансовой напряженности.

Таким образом, в 2018 году в результате изменения соотношения собственных и заемных средств многие коэффициенты перестали соответствовать нормам, однако в результате наличия собственного оборотного капитала у АО «Череповецкий Мясокомбинат» существуют возможности для эффективного управления финансовыми ресурсами.

По данным бухгалтерского баланса АО «Череповецкий Мясокомбинат» во всех трех отчетных периодах компанию вполне можно назвать платежеспособной, поскольку оборотные активы значительно превышают краткосрочные обязательства:

2016 год 60355 > 24838

2017 год 158978 > 86320

2018 год 487316 > 319170

Более частный случай платежеспособности: если собственные оборотные средства покрывают наиболее срочные обязательства (кредиторскую задолженность)

СОС > СО,

где СОС - собственные оборотные средства;

СО - наиболее срочные обязательства («Кредиторская задолженность»).

Несмотря на то, что в анализируемом периоде АО «Череповецкий Мясокомбинат» не ощущало недостатка в собственных оборотных средствах, их сумма лишь в 2016 году покрывала кредиторскую задолженность.

2016 год 35517 > 24838

2017 год 72531 < 85450

2018 год 167552 < 225347

На практике платежеспособность предприятия выражается через ликвидность его баланса.

Оценка абсолютных показателей ликвидности баланса АО «Череповецкий Мясокомбинат» представлена в таблице 3.

Таблица 3

Анализ ликвидности баланса АО «Череповецкий Мясокомбинат»

|

Актив |

2016 год, тыс.руб. |

2017 год, тыс.руб. |

2018 год, тыс.руб. |

Пассив |

2016 год, тыс.руб. |

2017 год, тыс.руб. |

2018 год, тыс.руб. |

|

А1 |

24104 |

45546 |

25556 |

П1 |

24838 |

85450 |

225347 |

|

А2 |

29386 |

77456 |

220169 |

П2 |

0 |

0 |

93749 |

|

А3 |

6865 |

35976 |

241720 |

П3 |

0 |

127 |

582 |

|

А4 |

22602 |

27612 |

57829 |

П4 |

58119 |

101013 |

225455 |

|

Баланс |

82957 |

186590 |

545134 |

Баланс |

82957 |

186590 |

545134 |

Таким образом, в анализируемом периоде неравенства, характеризующие ликвидность баланса АО «Череповецкий Мясокомбинат», выглядели следующим образом (табл.4).

Как видно из приведенных в таблицах 3 и 4 данных, во всех трех отчетных периодах баланс АО «Череповецкий Мясокомбинат» нельзя назвать абсолютно ликвидным, поскольку не выполняется первое неравенство, характеризующее степень абсолютной ликвидности предприятия.

Таблица 4

Анализ ликвидности баланса АО «Череповецкий Мясокомбинат»

|

Норматив |

2016 год |

2017 год |

2018 год |

|

А1 > П1 |

А1 < П1 |

А1 < П1 |

А1 < П1 |

|

А2 > П2 |

А2 > П2 |

А2 > П2 |

А2 > П2 |

|

А3 > П3 |

А3 > П3 |

А3 > П3 |

А3 > П3 |

|

А4 < П4 |

А4 < П4 |

А4 < П4 |

А4 < П4 |

Расчет и анализ коэффициентов ликвидности АО «Череповецкий Мясокомбинат» представлен в таблице 5.

Таблица 5

Анализ коэффициентов ликвидности АО «Череповецкий Мясокомбинат»

|

Показатели |

2016 год |

2017 год |

Изменение за год, % |

2018 год |

Изменение за год, % |

|

1. Коэффициент абсолютной (быстрой) ликвидности (Кал) |

0,970 |

0,528 |

-46 |

0,080 |

-85 |

|

2. Коэффициент уточненной)ликвидности (Ктл) |

2,153 |

1,425 |

-34 |

0,769 |

-46 |

|

3. Коэффициент ликвидности при мобилизации средств (Клмс) |

0,276 |

0,417 |

+51 |

0,757 |

+81 |

|

4. Коэффициент текущей ликвидности (Кол) |

2,429 |

1,842 |

-24 |

1,527 |

-17 |

|

5. Коэффициент собственной ликвидности (Ксп) |

1,430 |

0,842 |

-41 |

0,527 |

-37 |

Анализ коэффициентов ликвидности показывает, что в целом во всех отчетных периодах АО «Череповецкий Мясокомбинат» может быть признано и платежеспособным предприятием, поскольку коэффициент текущей ликвидности соответствует нормативам. Что касается остальных коэффициентов, то в 2018 году они оказались ниже рекомендуемых значений в результате резкого роста краткосрочных заемных обязательств.

Положительную динамику продемонстрировал лишь коэффициент ликвидности при мобилизации средств, что объясняется существенным приростом запасов на балансе АО «Череповецкий Мясокомбинат».

Анализ показателей деловой активности АО «Череповецкий Мясокомбинат» представлен в таблице 6

Таблица 6

Анализ показателей деловой активности АО «Череповецкий Мясокомбинат»

|

Наименование коэффициента |

2016 год |

2017 год |

Изменение за год, % |

2018 год |

Изменение за год, % |

|

1. Коэффициент оборачиваемости активов |

3,30 |

2,63 |

-20 |

3,09 |

+17 |

|

2. Коэффициент оборачиваемости собственного капитала |

4,71 |

4,89 |

+4 |

7,48 |

+53 |

|

3. Коэффициент оборачиваемости оборотных активов |

4,53 |

3,08 |

-32 |

3,46 |

+12 |

|

4. Коэффициент оборачиваемости запасов и затрат активов |

39,85 |

13,62 |

-66 |

6,98 |

-49 |

|

5. Период оборота запасов и затрат |

9,16 |

26,80 |

+192 |

52,32 |

+95 |

|

6. Коэффициент оборачиваемости дебиторской задолженности |

9,32 |

6,33 |

-32 |

7,66 |

+21 |

|

7. Период оборота дебиторской задолженности |

39,18 |

57,70 |

+47 |

47,62 |

-17 |

|

8. Коэффициент оборачиваемости кредиторской задолженности |

11,01 |

5,73 |

-48 |

7,48 |

+31 |

|

9. Период оборота кредиторской задолженности |

33,14 |

63,65 |

+92 |

48,77 |

-23 |

|

10. Длительность финансового цикла (период оборота дебиторской задолженности + период оборота запасов и затрат - период оборота кредиторской задолженности) |

15,20 |

20,84 |

+37 |

51,16 |

+145 |

Деловая активность АО «Череповецкий Мясокомбинат» за отчетный период ухудшилась, поскольку все рассчитанные показатели за исключением оборачиваемости собственного капитала продемонстрировали отрицательную динамику.

Основным показателем, свидетельствующем об ухудшении деловой активности предприятия, является длительность финансового цикла. Длительность финансового цикла АО «Череповецкий Мясокомбинат» за исследуемый период увеличилась на 35,96 дней и составила 51,16 дней в результате увеличения периода оборота запасов и затрат, а также дебиторской и кредиторской задолженности.

В целом показатели деловой активности акционерного общества оцениваются как удовлетворительные, обеспечивающие его стабильную производственно-коммерческую деятельность в исследуемом и предстоящем периоде.

На основе приведенных в таблице 6 показателей можно рассчитать потребность АО «Череповецкий Мясокомбинат» в оборотных средствах. Она устанавливается по формуле:

Пос = З + ДЗ – КЗ,

где Пос – потребность в оборотных средствах,

З – стоимость запасов за расчетный период;

ДЗ – стоимость дебиторской задолженности со сроком погашения до 12 месяцев за расчетный период;

Кз – остаток кредиторской задолженности за расчетный период.

Расчет потребности в оборотных средства по АО «Череповецкий Мясокомбинат» представлен в таблице 7.

Таблица 7

Расчет потребности АО «Череповецкий Мясокомбинат» в оборотных средствах

|

Показатели |

2016 год |

2017 год |

Изменение за год |

2018 год |

Изменение за год |

|

1. Стоимость запасов, тыс.руб. |

5770 |

26733 |

+20963 |

216504 |

+189771 |

|

2. Краткосрочная дебиторская задолженность, тыс.руб. |

29366 |

77456 |

+48090 |

220167 |

+142601 |

|

3. Кредиторская задолженность, тыс.руб. |

24838 |

85450 |

+60612 |

225347 |

+139897 |

|

4. Потребность в оборотных активах, тыс.руб. (п.1+п.2.-п.3) |

10298 |

18739 |

+8441 |

211184 |

+192445 |

|

5. Выручка от реализации продукции, тыс.руб. |

273554 |

489991 |

+216437 |

1686461 |

+1196470 |

|

6. Потребность в оборотных средства к выручке от реализации, % (п.4 : п.5 х 100) |

3,76 |

3,82 |

+0,06 |

12,52 |

+8,7 |

Как показывают данные таблицы 7, в результате увеличения длительности финансового цикла на 35,96 дней, потребность АО «Череповецкий Мясокомбинат» в оборотных средствах возросла на 200886 тыс.руб., а доля данной суммы в выручке от реализации увеличилась с 3,76% до 12,52%, то есть на 8,76%. Таким образом, можно сделать вывод о том, что руководству компании необходимо принимать меры, направленные на повышение оборачиваемости активов с целью улучшения своего финансового состояния и повышения уровня деловой активности.

Диагностика банкротства

В соответствии с методическими указаниями Федеральной службы по финансовому оздоровлению по проведению анализа финансового состояния организаций, анализ структуры баланса предприятия с целью диагностики его банкротства проводится на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Значение коэффициента текущей ликвидности у ОАО «Череповецкий Мясокомбинат» составило в 2018 году 1,527. Как видим, значение данного коэффициента не соответствует норме, следовательно, по этому критерию структура баланса предприятия является удовлетворительной.

Значение коэффициента обеспеченности собственными оборотными средствами у ОАО «Череповецкий Мясокомбинат» в 2018 году составило 0,35. Таким образом, значение данного коэффициента соответствует норме, т.е. по данному критерию структура баланса предприятия является удовлетворительной.

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности. В том случае, если хотя бы один из коэффициентов, рассчитанных выше, имеет значение менее нормативного, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам. В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

Поскольку у ОАО «Череповецкий Мясокомбинат» один из рассчитанных коэффициентов меньше нормы, рассчитаем коэффициент восстановления платежеспособности на 6 месяцев. Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

К3= [К1ф + 6/Т (К1ф - К1н)] / 2

где К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности в начале отчетного периода;

6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах.

К3 = [1,527 + 6/12 (1,527 – 1,842)] / 2 = 0,685

Поскольку значение коэффициента меньше 1, реальной возможности восстановить платежеспособность в течение ближайшего полугодия у ОАО «Череповецкий Мясокомбинат» не существует. Таким образом, в соответствии с проведенными расчетами, структура баланса предприятия должна быть признана неудовлетворительной, а вероятность банкротства – достаточно высокой.

Помимо официальных рекомендаций отечественных специалистов для диагностики банкротства могут быть использованы зарубежные факторные модели. Наиболее распространенной среди них является пятифакторная модель Альтмана, которая представляет собой функцию от группы показателей, характеризующих экономический потенциал предприятия и результаты его работы, и имеет вид:

Z = 3,3 * К1 +1,1 * К2 + О,6 * К3 + 1,4 * К4 + 1,2 * К5,

где К1 - прибыль до налогообложения / сумма активов;

К2 - выручка от реализации / сумма активов;

К3 - собственный капитал / привлеченный капитал;

К4 - нераспределенная прибыль / сумма активов;

К5 - собственный оборотный капитал / сумма активов.

Критическим значением Альтмана является показатель - 2,675. В зависимости от фактического значения индекса Z – степень вероятности банкротства можно подразделить на несколько групп:

Z < 1,8 – очень высокая степень вероятности банкротства;

Z 1,81 – 2,7 - высокая степень вероятности банкротства;

Z 2,71 – 2,9 – возможное банкротство;

Z > 2,9 – предприятие характеризуется достаточно устойчивым финансовым положением.

Оценка вероятности банкротства ОАО «Череповецкий Мясокомбинат» представлена в таблице 8. Таблица 8

Оценка вероятности банкротства ОАО «Череповецкий Мясокомбинат» с использованием модели Альтмана

|

Показатели |

2016 год |

2017 год |

2018 год |

Изменение за 3 года |

|

1. Прибыль до налогообложения, тыс.руб. (стр. 140 ф.№2) |

19111 |

57429 |

1663488 |

+1644377 |

|

2. Сумма активов, тыс.руб. (стр.300 ф. №1) |

82957 |

186590 |

545134 |

+462177 |

|

3. Выручка от реализации, тыс.руб. (стр. 010 ф.№2) |

273554 |

489991 |

1686461 |

+1412907 |

|

4. Собственный капитал, тыс.руб. (стр. 490 ф.№1) |

58119 |

100143 |

225381 |

+167262 |

|

5. Привлеченный капитал, тыс.руб (стр. 590+690 ф№1) |

24838 |

86447 |

319752 |

+294914 |

|

6. Нераспределенная прибыль, тыс.руб. (стр.470 ф.№1) |

39190 |

81214 |

206453 |

+167263 |

|

7. Собственный оборотный капитал, тыс.руб. (стр.490 - 190 ф.№1) |

35517 |

72531 |

167552 |

+132035 |

|

0,230 |

0,308 |

3,052 |

+2,822 |

|

|

К2 (п. 3 : п. 2) |

3,298 |

2,62603 |

3,094 |

-0,204 |

|

К3 (п. 4 : п. 5) |

2,34 |

1,158432 |

0,705 |

-1,635 |

|

К4 (п. 6 : п. 2) |

0,472 |

0,435254 |

0,379 |

-0,093 |

|

К5 (п. 7 : п. 2) |

0,428 |

0,388719 |

0,307 |

-0,121 |

|

Z |

6,967 |

5,675 |

14,795 |

+7,828 |

Как видно из таблицы 8, значение коэффициента Альтмана у ОАО «Череповецкий Мясокомбинат» в течение всего анализируемого периода существенно выше критического, что свидетельствует об устойчивом финансовом положении предприятия и низкой вероятности банкротства.

Различия, полученные при оценке вероятности банкротства предприятия в соответствии с российскими и зарубежными методиками связано с тем, что отечественные эксперты, в частности специалисты ФСФО, обращают первоочередное внимание на способность предприятия отвечать по своим денежным обязательствам в краткосрочном периоде, т.е. на показатели ликвидности и платежеспособности, в то время как зарубежная практика диагностики банкротства оценивает главным образом прибыльность и рентабельность работы предприятия, являющиеся залогом его эффективной деятельности в будущем.

Таким образом, деловая активность ОАО «Череповецкий Мясокомбинат» за отчетный период ухудшилась, поскольку все рассчитанные показатели за исключением оборачиваемости собственного капитала продемонстрировали отрицательную динамику. Основным показателем, свидетельствующем об ухудшении деловой активности предприятия, является длительность финансового цикла. Длительность финансового цикла ОАО «Череповецкий Мясокомбинат» за исследуемый период увеличилась на 35,96 дней и составила 51,16 дней в результате увеличения периода оборота запасов и затрат, а также дебиторской и кредиторской задолженности.

В соответствии с проведенными расчетами, структура баланса предприятия должна быть признана неудовлетворительной, а вероятность банкротства – достаточно высокой. В данной ситуации предлагается разработать и внедрить программу финансового оздоровления предприятия.

В соответствии с методическими указаниями Федеральной службы по финансовому оздоровлению по проведению анализа финансового состояния организаций, анализ структуры баланса предприятия с целью диагностики его банкротства проводится на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

3. 3 Пути преодоления кризисных явлений АО «Череповецкий Мясокомбинат»

Автоматизация системы финансового планирования

Антикризисное управление предприятием в современных рыночных условиях невозможно без эффективного планирования его деятельности. В полной мере это относится и к управлению денежными потоками, которое невозможно без формирования бюджета как основного инструмента управления, обеспечивающего точной, полной и своевременной информацией высшее руководство.

Важнейшим инструментом финансового оздоровления повышения производственного предприятия в современных условиях является внедрение на предприятии системы бюджетирования.

Бюджетирование означает принятие управленческих решений, связанных с будущими событиями, на основе систематической обработки данных. Его основная цель на современном промышленном предприятии состоит в повышении эффективности работы предприятия посредством:

- целевой ориентации и координации всех событий на предприятии;

- выявления рисков и снижения их уровня;

- повышения гибкости, приспособляемости к изменениям.

Процесс бюджетного планирования АО «Череповецкий Мясокомбинат» оказывается недостаточно гибким, чтобы адаптироваться к происходящим обновлениям и изменениям. Поэтому программные продукты для комплексной автоматизации управления финансами могут принести значительную пользу, сократив трудоемкость операций, а также снизив вероятность непреднамеренных ошибок.

В настоящее время система финансового планирования и контроля в АО «Череповецкий Мясокомбинат» не автоматизирована: в основном она состоит из отдельных модулей, составленных при помощи электронных таблиц Excel. Учитывая активную стратегию развития компании, вопрос автоматизации управления доходами и расходами стоит достаточно остро, поскольку уже на данном этапе возникают многочисленные сложности, связанные с ее отсутствием.

Рынок программных продуктов предлагает ПО «Инталев: Корпоративные финансы» - многофункциональный программно-методический комплекс для управления предприятием, и важным преимуществом этого продукта является ведение бухгалтерии с использованием возможностей платформы «1С: Предприятие 8.0», используемой в настоящее время в АО «Череповецкий Мясокомбинат». Стоимость планируемой к приобретению версии Проф на 10 рабочих мест составляет 630 000 руб.

Пользователи, участники процесса бюджетирования получают задачи по своевременному вводу финансовых планов через специальные документы планирования, которые отражают особенности бюджетирования в конкретной компании. Данные из таких заявок автоматически попадают в необходимые бюджеты и становятся доступными для анализа и моделирования.

С помощью возможностей Платежного календаря обеспечивается плавное «перетекание» плана в факт. Пользователями создаются оперативные заявки, которые могут быть сопоставлены с бюджетом и лимитами, а также автоматически заблокированы при необходимости. Утвержденная в системе заявка является приказом в бухгалтерию. На основе заявки формируются платежные документы, происходит оплата.

Исходя из структуры управления АО «Череповецкий Мясокомбинат» и распределения должностных обязанностей между отдельными категориями работников Отдела экономики и бюджетов, необходимо автоматизировать 10 рабочих мест, а внедрение и доработка системы, подключение и обучение всех пользователей займет около 3 месяцев (при условии, что все эти работы будет проводиться самостоятельно без отрыва от производственного процесса).

Осуществив вложения в приобретение программного комплекса «Инталев: Корпоративные финансы», за два года АО «Череповецкий Мясокомбинат» увеличит свой чистый денежный поток более чем на 200 тыс.руб.

Таким образом, автоматизация системы финансового планирования позволит АО «Череповецкий Мясокомбинат» решить те проблемы, которые существуют в данной области управления в настоящее время и существенно повысить эффективность бюджетного планирования на предприятии, что существенно повысить устойчивость предприятия к изменениям внешней среды и снизить вероятность банкротства.

Заключение

В заключение работы по итогам проведенного исследования сделаем следующие выводы.

Итак, в курсовой работе была поставлена цель провести оценку риска банкротства АО «Череповецкий Мясокомбинат» и разработать программу финансового оздоровления предприятия.

По результатам финансового анализа были сделаны следующие выводы:

- увеличение производственного потенциала АО «Череповецкий Мясокомбинат» сопровождалось увеличением финансирования оборотных активов в структуре имущества и ростом финансирования краткосрочной задолженности в структуре капитала;

- финансовая устойчивость компании в 2018 году снизилась в результате привлечения большой суммы заемного капитала, однако в целом состояние предприятия нельзя назвать критическим;

- во всех трех отчетных периодах баланс АО «Череповецкий Мясокомбинат» нельзя назвать абсолютно ликвидным, поскольку не выполняется первое неравенство, характеризующее степень абсолютной ликвидности предприятия;

- в целом во всех отчетных периодах АО «Череповецкий Мясокомбинат» может быть признано и платежеспособным предприятием, поскольку коэффициент текущей ликвидности соответствует нормативам; остальные коэффициенты в 2018 году оказались ниже рекомендуемых значений в результате резкого роста краткосрочных заемных обязательств;

- показатели рентабельности у АО «Череповецкий Мясокомбинат» за анализируемый период увеличились, что свидетельствует о повышении эффективности работы компании;

- деловая активность предприятия за отчетный период ухудшилась, поскольку все рассчитанные показатели за исключением оборачиваемости собственного капитала продемонстрировали отрицательную динамику;

- в результате увеличения длительности финансового цикла на 35,96 дней, потребность АО «Череповецкий Мясокомбинат» в оборотных средствах возросла на 200886 тыс.руб., а доля данной суммы в выручке от реализации увеличилась с 3,76% до 12,52%, то есть на 8,76%.;

- в соответствии с рекомендациями ФСФО РФ, структура баланса предприятия должна быть признана неудовлетворительной, а вероятность банкротства достаточно высокой;

- значение коэффициента Альтмана у АО «Череповецкий Мясокомбинат» в течение всего анализируемого периода существенно выше критического, что свидетельствует об устойчивом финансовом положении предприятия и низкой вероятности банкротства.