«Анализ влияния эффективности управленческих решений на деятельность организации

Содержание:

ВВЕДЕНИЕ

Управленческими решениями являются результаты конкретной управленческой деятельности управления. Принятие решений - это основа для управления. От их эффективности зависит успех деятельности компании в значительной степени. Поэтому очень важно – принимать грамотные, экономически обоснованные управленческие решения.

Особенно это важно сейчас, когда руководителям приходится принимать решения в условиях все возрастающей неопределенности, вызванной обострением конкурентной борьбы, динамичным, ускоренным изменением социально-экономических условий, нарастанием объема информации, с учетом которой приходится принимать решения. На сегодняшний день разрабатываются новые концепции по подготовке и реализации управленческих решений, расширяющие представлении о возможностях целенаправленной управленческой деятельности в организациях различного уровня. Именно поэтому данная тема является актуальной.

Цель работы – изучить влияние эффективности управленческих решений на деятельность организации.

Задачи:

1. Изучить теоретические основы эффективности принятия управленческих решений.

2. Проанализировать деятельность ОАО «НК «Роснефть», принятые управленческие решения и их влияние на деятельность компании.

3. Провести оценку эффективности управленческих решений компании и дать рекомендации по повышению данной эффективности.

1 Теоретические основы эффективности принятия управленческих решений

1.1 Понятие эффективности управленческого решения

Развитие любой организации основано на разработке и реализации различного рода решений. Решения разрабатываются и реализуются людьми с разной степенью профессионализма, поэтому диапазон решений велик – от недостаточно обдуманных до детально рассчитанных. Решение – это результат мыслительной деятельности человека, приводящий к какому-либо выводу и необходимым действиям.

Решение называется управленческим, если оно разрабатывается и реализуется для социальной системы и направлено на: стратегическое планирование, управление человеческими ресурсами (производительность, активизация знаний, умений, навыков), управление производственной и обслуживающей деятельностью, формирование системы управления компании, управленческое консультирование, управление внутренними и внешними коммуникациями. [11, c. 14-15]

Управленческое решение (УР) – творческое, волевое действие субъекта менеджмента на основе знания объективных законов функционирования управляемой подсистемы, анализа информации о ее состоянии, состоящее в выборе цели, программы и способов деятельности коллектива по разрешению проблемы.

Для управленческого решения характерны: целенаправленность, волевой характер, директивность и конкретность. [11, с.100]

Цель управленческого решения - обеспечение движения к поставленным перед организацией задачам. Поэтому наиболее эффективным организационным решением явится выбор, который будет на самом деле реализован и внесет наибольший вклад в достижение конечной цели. [9, с.138]

В экономической науке и практике под эффективностью понимается результативность, интенсивность функционирований системы, уровень результативности в сопоставлении с производственными затратами, степень достижения цели, степень соответствия цеди социально-экономическим потребностям фирмы, качество управления и прочее, что свидетельствует о сложности представления данной категории в конкретных показателях, измерениях, оценках.

Эффективность управленческого решения – способность экономической системы приносить эффект или достижение поставленных целей при выборе одного из множества альтернативных решений. [2, с. 57]

Разработка эффективных управленческих решений – это необходимое условие обеспечения конкурентоспособности продукции и организации на рынке, формирования рациональных организационных структур, проведения правильной кадровой политики, регулирования социально-психологических отношений в организации, создания положительного имиджа.

1.2 Виды управленческих решений

Классификация УР необходима для определения общих и конкретно специфических подходов к их разработке, реализации и оценке, что позволяет повысить их качество, эффективность и преемственность. Решения можно классифицировать, руководствуясь различными классификационными признаками. [11, с. 17]

Обобщая существующие виды систематизацим, можно предложить различные направления классификации управленческих решений, разделив их по целому ряду обобщенных признаков, характеризующих различные аспекты процедур принятия решений, например: тип решения, характер решения, соответствие решения жизненному циклу проблемы, функциональная направленность, степень охвата функции управления, цель управленческого воздействия, охват цели деятельности, область деятельности, охват области деятельности, иерархия управления, функциональная направленность, глубина воздействия, организационная форма исполнения, степень повторяемости, степень коллегиальности, методы разработки, условия разработки.

По типу решения их можно сгруппировать по принадлежности к директивным, нормативным или косвенным решениям:

• директивные решения принимаются на высшем уровне управления фирмой и являются обязательными для исполнения;

• нормативные, принимаемые на всех уровнях управления организацией, оформляются в виде приказов, распоряжений. Они не содержат альтернативы;

• косвенные решения имеют стимулирующий характер и способствуют изменениям в работе фирмы с помощью совершенствования инструментального обеспечения управления — экономических, финансовых, правовых, социальных и других рычагов.

По характеру решения различаются следующие виды управленческих решений:

• перспективные (стратегические), определяющие главные направления

развития организации;

• текущие (тактические), которые предусматривают достижение более

частных целей;

• оперативные (регулировочные), направленные на восстановление (изменение) пропорций, устранение отклонений в функционировании организации и отдельных ее частей и т. п.

По функции управления различаются решения:

• оценочные, применяемые для оценки и анализа состояния проблемной ситуации;

• планово-прогнозные, решающие проблемы формирования рациональных планов деятельности, прогноза развития экономической системы;

• организационные, решающие проблемы формирования и выбора конкретной стратегии реализации некоторых действий;

• контрольные, решающие проблемы выбора оптимальных методов и приемов контроля экономических процессов.

По области деятельности можно выделить следующие управленческие решения:

• технические, связанные с изменением конструкции изделий;

• технологические, связанные с улучшением технологии изготовления продукции;

• организационные, связанные с изменением порядка и структуры экономической системы;

• экономические, связанные с экономическими аспектами деятельности

предприятий;

• социальные, охватывающие социальные аспекты деятельности экономического объекта.

По полноте охвата области деятельности решения можно разделить на:

• комплексные, или глобальные, охватывающие несколько уровней иерархии в системе, или весь комплекс аспектов, характеризующих экономический объект;

• частные, или локальные, обеспечивающие решение отдельных задач или модулей.

По иерархии (уровню) управления, на котором формируются решения, можно выделить следующие группы:

• уровень руководителя экономической системы;

• уровень руководителя экономической подсистемы (например, завода

в структуре производственного объединения);

• уровень руководителя структурного подразделения;

• уровень линейного руководителя (начальник участка, мастер, бригадир).

По глубине воздействия на проблемную ситуацию решения можно разделить на:

• стратегические, характеризующие глобальные воздействия;

• тактические, связанные с выбором и реализацией стратегий формирования решений;

• оперативные, связанные с формированием кратковременных воздействий.

По организационной форме исполнения управленческие решения можно разбить на следующие группы:

• строго регламентированные, определяющие конкретных исполнителей, алгоритмы выполнения задания, методы и сроки реализации, задействованные ресурсы;

• гибкие, в которых описывается и конкретизируется только задание на выполнение;

• ориентирующие, в которых задается только общее направление деятельности.

По повторяемости управленческие решения можно разбить на:

• постоянные, повторяющиеся достаточно часто;

• периодические, вырабатываемые при периодическом появлении одной и той же проблемной ситуации;

• разовые, формируемые индивидуально для нештатных ситуаций, возникающих в экономической системе однократно.

По степени коллегиальности при выработке решений их можно разделить на:

• вырабатываемые единолично (обычно это решения, которые не затрагивают принципиальных проблем в экономической системе);

• коллегиальные (или групповые), требующие наличия группы специалистов в области соответствующей решаемой проблемы или специальной подготовки;

• коллективные — решения общего характера, формируемые в основном большим количеством заинтересованных людей (общие собрания, собрания акционеров и др.).

По условиям разработки управленческих решений их можно разделить на решения, формируемые:

• в условиях полной определенности;

• в условиях риска;

• в условиях неопределенности.

Непрограммируемые решения связаны с новыми, сложными, не встречавшимися ранее, нетрадиционными, непредвиденными проблемами, не поддающимися точной количественной оценке. Как правило, их сложно определить и структурировать, они характеризуются неясной формулировкой цели, неточностью и неопределенностью информации, отсутствием четких правил и процедур решения.

Интуитивные решения – это выбор, сделанный только на основе ощущения его правильности. Принимающий решение не взвешивает «за» и «против» по каждой альтернативе, он не оценивает ситуацию, а опирается на озарение, чувство.

Решения, основанные на суждениях – это выбор, обусловленный знаниями и накопленным опытом.

Рациональные решения не зависят от прошлого опыта. Процесс их принятия предполагает выбор такой альтернативы, которая принесет максимум выгоды для организации. [5]

1.3 Факторы, влияющие на процесс принятия управленческих решений

Организации являются сложными объектами, а они, в свою очередь, частями еще более сложной целостности. Поскольку организованным действиям присущи сложности, а управленческие решения принимаются людьми и влияют на них, при принятии решений необходимо учитывать целый ряд разнообразных факторов.

1) Личностные оценки руководителя

Личностные оценки содержат субъективное ранжирование важности, качества или блага. В отношении принятия решений оценки выступают в качестве компаса, указывающего человеку желательное направление, когда приходится выбирать между альтернативами действий. Каждый человек обладает своей системой ценностей, которая определяет его действия и влияет на принимаемые решения.

Исследования подтверждают, что ценностные ориентации влияют на способ, которым принимаются решения. Одно из первых исследований, посвященных ценностям американских управляющих, показало — в их системе ценностей заметен явный перекос в сторону экономики, политики и науки в противовес социальным, религиозным и эстетическим аспектам. Согласно исследованию Джорджа Ингленда, руководитель, ставящий на первое место максимизацию прибыли, скорее всего, не вложит средств в реконструкцию кафетерия и комнат отдыха для рабочих. Руководитель, для которого главное — сострадание к людям, скорее пойдет на справедливое повышение заработной платы, чем на ее сокращение ради высвобождения средств на финансирование научно-исследовательских проектов.

Немаловажное значение имеют культурные различия, хотя, как можно ожидать, существует сходство ценностных ориентации управляющих из разных стран.

2) Среда принятия решения

Помимо различий личностных оценок типичным затруднением при определении оптимальных альтернатив является среда, в которой принимаются решения. При принятии управленческих решений всегда важно учитывать риск. Понятие «риск» используется здесь не в смысле опасности. Риск скорее относится к уровню определенности, с которой можно прогнозировать результат. В ходе оценки альтернатив и принятия решений руководитель должен прогнозировать возможные результаты в разных обстоятельствах или состояниях природы. По сути дела, решения принимаются в разных обстоятельствах по отношению к риску. Эти обстоятельства традиционно классифицируются как условия определенности, риска или неопределенности. [9, с.147-148]

В условиях определенности руководитель точно знает все возможные варианты действий и результат использования каждого варианта. В данном случае может быть принято качественное управленческое решение. В условиях риска руководитель точно знает все возможные результаты, но может определить вероятность получения того или иного результата (например, решение страховой компании об установлении страховой премии на таком уровне, который способен обеспечить покрытие возможных убытков и принести компании прибыль). В данном случае качество принимаемого управленческого решения зависит от способа оценки степени риска и использования одного из методов ее снижения. Способы оценки уровня рисков включают объективный (статистический), субъективный (экспертный) способы, а также комбинированный метод. Точнее всего уровень риска может быть оценен с помощью статистического метода. Широкое распространение данный метод имеет, в частности, при принятии инвестиционных решений. При данном методе величина риска измеряется двумя критериями: среднеожидаемое значение исследуемого показателя (дохода, полученного от вложения капитала; экономической рентабельности инвестиций) и колеблемость (изменчивость) возможного результата. [12, с.5]

Решение принимается в условиях неопределенности, когда невозможно оценить вероятность потенциальных результатов. Это должно иметь место, когда требующие учета факторы настолько новы и сложны, что насчет них невозможно получить достаточно релевантной информации. В итоге вероятность определенного последствия невозможно предсказать с достаточной степенью достоверности. Неопределенность характерна для некоторых решений, которые приходится принимать в быстро меняющихся обстоятельствах. Наивысшим потенциалом неопределенности обладает социокультурная, политическая и наукоемкая среда.

3) Время и изменяющаяся среда

Ход времени обычно обусловливает изменения ситуации. Если они значительны, ситуация может преобразиться настолько, что критерии для принятия решения станут недействительными. Поэтому решения следует принимать и воплощать в жизнь, пока информация и допущения, на которых основаны решения, остаются релевантными и точными. Часто это затруднительно, поскольку время между принятием решения и началом действия велико. [9, с.149-150]

4) Информационные ограничения

Информация необходима для рационального решения проблем. Порой, однако, необходимая для принятия хорошего решения информация недоступна или стоит слишком дорого. В стоимость информации следует включить время руководителей и подчиненных, затраченное на ее сбор, а также фактические издержки, например, связанные с анализом рынка, оплатой машинного времени, использованием услуг внешних консультантов и т.п. Поэтому руководитель должен решить, существенна ли выгода от дополнительной информации, насколько само по себе важно решение, связано ли оно со значительной долей ресурсов организации или с незначительной денежной суммой. Если информацию получить по приемлемой цене непросто, но такая возможность скоро появится, самое правильное для руководителя — отложить принятие решения. Но в данном случае сделано допущение, что время не является критическим фактором и потери от задержки будут более чем перекрыты выгодой от принятия более качественного решения на основе дополнительной информации. Выгода и издержки по большей части субъективно оцениваются руководителем, что, в особенности, относится к оценке руководителем стоимости собственного времени и ожидаемых в результате принятия решения улучшений. [8]

5) Поведенческие ограничения

Многие из факторов, затрудняющих межличностные и внутриорганизационные коммуникации, влияют на принятие решений. Например, руководители часто по-разному воспринимают существование и серьезность проблемы. Они могут также по-разному воспринимать ограничения и альтернативы. Это ведет к несогласию и конфликтам в процессе принятия решения. Руководители могут быть настолько перегружены информацией и текущей работой, что будут не в состоянии воспринять открывающиеся возможности. Руководитель может отвергнуть тот или иной курс действий в силу личных пристрастий или лояльности по отношению к кому-то.

6) Негативные последствия

Принятие управленческих решений во многих отношениях является искусством нахождения эффективного компромисса. Выигрыш в одном почти всегда достигается в ущерб другому. Решение в пользу продукции более высокого качества влечет за собой рост издержек; некоторые потребители будут довольны, другие перейдут на менее дорогостоящий аналог. Установка автоматической производственной линии может снизить общие издержки, но одновременно привести к увольнению лояльных рабочих. Проблема процесса принятия решений состоит в сопоставлении минусов с плюсами в целях получения наибольшего общего выигрыша. Часто руководителю приходится выносить субъективное суждение о том, какие негативные побочные эффекты допустимы при условии достижения желаемого конечного результата. Однако некоторые негативные последствия никоим образом не могут быть приемлемыми для руководителей организации.

7) Взаимозависимость решений

В организации все решения некоторым образом взаимосвязаны. Единичное важное решение почти наверняка может потребовать сотен решений менее значительных. Способность видеть, как встраиваются и взаимодействуют решения в системе управления, становится все более важной по мере продвижения на верхние этажи власти. [9, с.150-152]

1.4 Этапы принятия решения

Представление процесса принятия решений как логически упорядоченной совокупности неформальных и формальных процедур есть описание технологической схемы выполнения этого процесса. Такое описание позволяет структурно упорядочить процесс принятия решений и выбрать методы, на основе которых рационально проводится поиск и принятие наилучшего решения.

Упорядочение процесса принятия решения в какой-то мере компенсирует недостатки, обусловленные невозможностью решить проблему только с помощью количественных методов анализа на основе использования четких однозначных алгоритмов. Рассмотрение возникших проблем в строгой логической последовательности дает возможность плодотворно сочетать формальные и эвристические методы в процессе подготовки и принятия решения и добиваться более высокого его качества.

В зависимости от того, на каких аспектах при рассмотрении процесса решения делается акцент, этот процесс можно структурировать на отдельные этапы, руководствуясь различными принципами. [3, с.6]

Процесс принятия решения представлен в виде схемы 1.

Схема 1 - Этапы принятия решения [5, с.138]

1. Необходимым условием принятия решения является сама проблема. Проблемы обычно бывают трех типов: благоприятные, кризисные и обычные.

Первая фаза определения проблемы – осознание симптомов сбоев или имеющихся благоприятных возможностей. Такими симптомами являются:

1) низкие прибыль, сбыт, производительность труда, качество продукции;

2) высокие издержки производства и обращения;

3) многочисленные конфликты в организации, большая текучесть кадров, низкая мотивация и преданность персонала.

Вторая фаза диагностирования проблемы – определение причин возникновения проблем.

Следующим шагом является ранжирование проблемы в ряду других проблем. В основу ранжирования могут быть положены следующие факторы:

1) воздействие на организацию;

2) срочность проблемы и ограничения по времени;

3) поддержка проблемы извне в пользу ее решения;

4) жизненный цикл проблемы. [5, с.77]

На стадии подготовки управленческого решения проводится экономический анализ ситуации на микро- и макроуровне, включающий поиск, сбор и обработку информации, а также выявляются и формулируются проблемы, требующие решения. [4, c.50]

2. На этом этапе учитываются ресурсы для реализации решения. Они должны быть реалистичными. Руководитель определяет и стандарты, по которым необходимо оценивать альтернативные варианты выбора. Это критерии принятия решений. Они имеют разные содержание и форму.

3. Теоретически необходимо выявить все возможные варианты решения проблемы, но на практике руководитель редко располагает знаниями и временем для этого. Поэтому число альтернатив для дальнейшего рассмотрения ограничивается несколькими вариантами, которые считаются достаточно хорошими для улучшения проблемной ситуации.

4. На этом этапе определяются достоинства и недостатки выявленных вариантов решения проблемы. Если какое-то решение не удовлетворяет критерию, его дальше не рассматривают.

5. Этот этап позволяет определить правильность, оптимальность принятого решения. Для реализации решения его надлежит довести до исполнителей. Они должны получить четкую информацию о том, кто, где, когда и какими способами должен осуществлять действия, соответствующие этому решению.

Обратная связь осуществляется в форме контроля выполнения решения на основе информации о ходе его реализации, измерения, оценки и сравнения фактических результатов с запланированными. Контроль может выявить не только отклонения от намеченного плана действий, но и недостатки самого решения, требующие своевременного устранения. [5, с.78]

1.5 Виды эффективности

Управленческое решение является результатом (продукцией) управленческой деятельности. Поэтому для УР также справедливы важнейшие показатели, используемые для характеристики обычной продукции, – эффективность, результативность и производительность (представлено в виде схемы 2).

Схема 2 - Основные показатели управленческой деятельности при производстве (подготовке и реализации) управленческих решений

Эффективность продукции определяется соотношением эффекта (результата, прироста) и затрат на его получение.

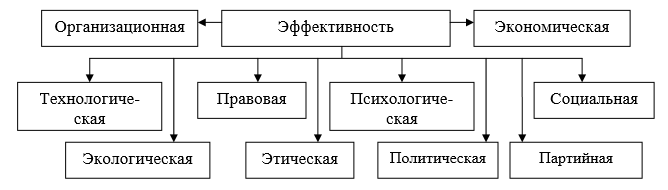

Результативность отражает способность организации производить продукцию, удовлетворяющую или превосходящую заданным временным или количественным параметрам. Производительность труда – это показатель экономической эффективность трудовой деятельности персонала. Она определяется как отношение количества выпущенной продукции к затратам на ее производство. В основе формирования и достижения необходимых показателей лежит эффективность. Данный показатель является многогранным, если учесть, что слово «эффект» означает впечатление, производимое кем-либо на кого-либо. Это впечатление может иметь организационную, экономическую, социальную, технологическую, психологическую, правовую, экологическую, этическую, политическую и партийную окраску. Эффект может наблюдаться или формироваться. Обычно эффект (результат) сравнивают с затратами в сопоставимых понятиях и анализируют эффективность какого-либо процесса или явления. Эффективность может быть положительной и отрицательной. Таким образом, можно говорить об экологической, организационной, экономической и других видах эффективности (представлено в схеме 3).

Схема 3 - Основные виды функциональной эффективности

Один вид эффективности может изменяться за счет другой или частично ее компенсировать. Так, увеличивая организационную эффективность, можно существенно увеличить экономическую. Например, при усилении порядка и технологической дисциплины в компании улучшаются производительность и результативность труда. А это неизбежно приводит к увеличению экономической эффективности (более высокой прибыли). Руководитель должен обращать одинаковое внимание на все виды эффективности, так как в комплексе они могут существенно усилить результирующую эффективность. Для человека и компании экономическая эффективность не самая важная. Часто ее добиваются для того, чтобы косвенным путем решить организационные, экологические и другие проблемы. Лучше идти прямым путем, добиваясь хороших значений ключевых для компании видов эффективности. Эффективность компании в целом складывается из эффективности УР, эффективности продукции, способности компании к ее производству, высокого имиджа среди поставщиков, контрагентов и клиентов. [11, с.161-163]

1.6 Составляющие эффективности управленческих решений

Эффективность УР – это ресурсная результативность, полученная по итогам разработки или реализации управленческого решения в организации. В качестве ресурсов могут быть финансы, материалы, здоровье персонала, организация труда и др. Аналогично классификации общей эффективности и эффективность УР разделяется на организационную, экономическую, социальную, технологическую, психологическую, правовую, экологическую, этическую и политическую.

Организационная эффективность УР – это факт достижения организационных целей меньшим числом работников или за меньшее время. Организационные цели связаны с реализацией следующих потребностей человека: в организации жизни и безопасности, в управлении, стабильности, порядке.

Экономическая эффективность УР – это соотношение стоимости прибавочного продукта, полученного в результате реализации конкретного УР, и затрат на его разработку и реализацию. Социальная эффективность УР также может рассматриваться как факт достижения социальных целей для большего количества людей и общества за более короткое время меньшим числом работников, с меньшими финансовыми затратами. Социальные цели реализуют следующие потребности человека: в информации, знаниях, творческом труде, самовыражении, общении, отдыхе. [11, с.163]

Технологическая (pecypcная) эффeктивнocть – есть степень интенсивности использования ресурсов организации с точки зрения соотношения между объемами, издержками и размерами затраченных ресурсов.

В широком смысле показателями эффективности при использовании ресурсного подхода являются:

- рыночная позиция – способность компании получать из внешней среды редкие и ценные ресурсы, включая финансы, сырье, человеческие ресурсы, знания и технологии;

- способность лиц, принимающих решения в компании, воспринимать и правильно интерпретировать реальные свойства внешней окружающей среды;

- способность менеджеров использовать материальные (например, сырье или людей) или нематериальные (например, знания или корпоративную культуру) ресурсы в повседневной деятельности компании для достижения наилучших результатов;

- способность компании адекватно и своевременно реагировать на и (мнения внешней среды. [1, с.142]

Психологическая эффективность УР – факт достижения психологических целей для большего числа работников или населения за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Психологические цели реализуют следующие потребности человека: в любви, семье, свободном времени. Правовая эффективность УР оценивается степенью достижения правовых целей организации и персонала за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Правовые цели реализуют потребности человека в безопасности и порядке. Экологическая эффективность УР – это факт достижения экологических целей организации и персонала за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Экологические цели реализуют следующие потребности человека: в безопасности, здоровье, в организации устойчивого развития жизни, физиологические.

Этическая эффективность УР – факт достижения нравственных целей организации и персонала за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Этические цели реализуют потребности и интересы человека в соблюдении нравственных норм поведения окружающими людьми.

Политическая эффективность УР – это факт достижения политических целей организации и персонала за более короткое время, меньшим числом работников или с меньшими финансовыми затратами. Политические цели реализуют следующие потребности человека: в вере, патриотизме, самопроявлении и самовыражении, управлении.

Эффективность УР разделяется по уровням ее разработки, охвату людей и компаний. Выделяют эффективность УР на уровне производства и управления компании, группы компаний, отрасли, региона, страны. В деятельности компании необходимым условием эффективного функционирования является баланс интересов всех участников бизнеса: собственников, менеджеров, персонала, контрагентов и др. При общей заинтересованности каждый из них имеет свой интерес, который необходимо уважать и учитывать другим его участникам. Управление эффективностью УР осуществляется через систему количественных и качественных оценок на базе реальных показателей, норм и стандартов эффективности выпускаемой продукции и деятельности самой компании. К таким показателям, нормам и стандартам относятся данные в области: деятельности компании в целом; степени удовлетворения потребностей и интересов персонала; деятельности компании на конкретном рынке; управленческой, обслуживающей и производственной деятельности; непосредственного производства; производства отдельных видов продукции (услуг, информации и знаний); использования материальных и интеллектуальных ресурсов; паблик-рилейшнз компании, а также принятый в компании обобщающий показатель эффективности. [11, с.164-165]

К основным условиям обеспечения эффективности управленческого решения относятся:

• применение к разработке управленческого решения научных подходов менеджмента;

• изучение влияния экономических законов на эффективность управленческого решения;

• обеспечение лица, принимающего решение, качественной информацией, характеризующей параметры выхода, входа, внешней среды и процесса системы разработки решения;

• применение методов функционально-стоимостного анализа, прогнозирования, моделирования и экономического обоснования каждого решения;

• структуризация проблемы и построение дерева целей;

• обеспечение сопоставимости (сравнимости) вариантов решений;

• обеспечение многовариантности решений;

• правовая обоснованность принимаемого решения;

• автоматизация процесса сбора и обработки информации, процесса разработки и реализации решений;

• разработка и функционирование системы ответственности и мотивации качественного и эффективного решения;

• наличие механизма реализации решения. [13, с.19]

1.7 Оценка экономической эффективности управленческих решений

При рассмотрении экономической эффективности (ЭЭ) методически трудно достоверно определить стоимость прибавочного продукта, полученного в результате реализации конкретного УР, т. е. его рыночную стоимость. Реализованное в виде информации УР непосредственно не выражается в материально-вещественной форме товара, услуги или знаний, а

создает для них условия. Положительный экономический эффект от УР – это экономия, отрицательный – убыток. Известны ряд методов для измерения (точнее, оценки) ЭЭ, среди которых чаще используется:

– косвенный метод сопоставления различных вариантов;

– по конечным результатам;

– по непосредственным результатам деятельности.

Косвенный метод предполагает анализ рыночной стоимости УР и затрат на УР путем анализа вариантов УР для одного и того же типа объекта, разработанных и реализованных примерно в одинаковых условиях. УР до конкретной реализации проходит еще много уровней управления и производства, поэтому необходимо отделить влияние субъективного фактора, тормозящего или ускоряющего данный процесс. Данный метод позволяет вместо рыночной стоимости УР использовать рыночную стоимость произведенной продукции. Так, при реализации двух вариантов УР относительную экономическую эффективность для первого решения можно определить из следующего соотношения:

ЭЭ = (П2Т / З2Т – П1Т / З1Т) × 100%, (1)

где П1Т – прибыль, полученная за реализацию при первом варианте УР;

П2Т – прибыль, полученная за реализацию при втором варианте УР;

З1Т – затраты на производство товара при первом варианте УР;

З2Т – затраты на производство товара при втором варианте УР.

Так, если руководитель своими решениями только поддерживает производство на одном уровне, то экономическая эффективность УР будет равна нулю, а другие виды эффективности при этом могут быть и значительными, например, организационная, социальная. Метод определения по конечным результатам основан на расчете эффективности производства в целом и выделении фиксированной (статистически обоснованной) части (К):

ЭЭ = (П × К) / ОЗ, (2)

где П – прибыль полученная от реализации товара;

ОЗ – общие затраты;

К – доля УР в эффективности производства (К = 20-30%).

Метод определения ЭЭ по непосредственным результатам деятельности основан на оценке непосредственного эффекта от УР при достижении целей, реализации функций, методов и др. Основными параметрами при оценке ЭЭ являются стандарты (временные, ресурсные, финансовые и др.). величину ЭЭ определяют из соотношения:

ЭЭi = Ci / Pi × 100% , (3)

где Ci – стандарт на использование (трату) ресурса i для разработки и реализации УР;

Pi – реальное использование (затраты) i ресурсы для разработки и реализации УР.

При расчете ЭЭ данным методом необходимо определить значения ЭЭ по нескольким ресурсам (m) и затем по приоритетности ресурсов (Пi) найти среднее значение ЭЭ:

ЭЭ = (Σ ЭЭi × Пi) / m [11, с.165-167]

Повышение эффективности управления практически тождественно росту эффективности управленческих решений на всех уровнях иерархии, так как принятие решений представляет собой основной инструмент управляющего воздействия; именно в разработке, принятии, организации и контроле выполнения решений заключается деятельность, как отдельных менеджеров, так и аппарата управления в целом. [6, с.73]

2 Анализ деятельности ОАО «НК «Роснефть»

2.1 Краткая характеристика ОАО «НК «Роснефть» и анализ производственных и экономических показателей деятельности компании

«Роснефть» — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира. Основными видами деятельности ОАО «НК «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

Компания включена в перечень стратегических предприятий России. Ее основным акционером (69,50% акций) является ОАО «Роснефтегаз», на 100% принадлежащее государству, 19,75% акций принадлежит компании BP, одна акция принадлежит государству в лице Федерального агентства по управлению государственным имуществом, оставшиеся акции находятся в свободном обращении.

Главными задачами ОАО «НК «Роснефть» являются поддержание добычи на зрелых месторождениях, развитие собственного направления нефтесервиса, продолжение работы на шельфе. Успешные итоги деятельности Компании в 2014 году подтверждают эффективность применяемой стратегии, значимость определенных приоритетов и позволяют рассчитывать на дальнейшее устойчивое развитие Компании.

«Роснефть» является глобальной энергетической компанией с основными активами в России и диверсифицированным портфелем в перспективных регионах международного нефтегазового бизнеса, включая активы в Венесуэле, республике Эквадор, республике Куба, Канаде, США, Бразилии, Норвегии, Германии, Италии, Алжире, Монголии, Китае, Индии, Вьетнаме, Туркменистане, Беларуси, Украине и ОАЭ.

География деятельности ОАО «НК «Роснефть» в блоке «Разведка и добыча» охватывает все основные нефтегазоносные провинции России, включая Западную Сибирь, Восточную Сибирь, Поволжский и Уральский регионы, Дальний Восток, Тимано-Печору, Краснодарский край, а также шельфы морей Российской Федерации, в том числе Арктический, а также перспективные регионы за рубежом, в частности, в Латинской Америке и в Юго-Восточной Азии.

«Роснефть» — лидер российской нефтепереработки. В состав Компании входят 11 крупных нефтеперерабатывающих заводов (в том числе 50%-я доля в Славнефть-ЯНОС), несколько мини-НПЗ на территории Российской Федерации. За рубежом Компании принадлежит 50% в совместном с BP предприятии Ruhr Oel GmbH (ROG), которое владеет долями в четырех НПЗ на территории Германии. Переработка нефти в Республике Беларусь осуществляется по договору процессинга на Мозырском НПЗ, косвенная доля владения Компанией в котором составляет 21%. Сбытовая сеть Компании охватывает 59 регионов России, а также страны ближнего зарубежья.

Основная доля нефтехимической продукции производится НК «Роснефть» на Ангарском заводе полимеров. Ангарский завод полимеров — это единственное нефтехимическое предприятие в Восточной Сибири, которое ежегодно производит 200 тыс. т этилена, 100 тыс. т пропилена и 60 тыс. т бензола. Основная часть производимого этилена используется заводом для производства полиэтилена высокого давления, стирола и полистирола. Сырьем для завода является прямогонный бензин и углеводородные газы, в основном производства Ангарской нефтехимической компании.

Компания нацелена на развитие газового бизнеса в долгосрочной перспективе. В 2014 году Компания приступила к экспериментальной добыче трудноизвлекаемых запасов газа туронской залежи на Харампурском месторождении, расположенном на территории Ямало-Ненецкого автономного округа. Первый добытый газ уже поступает на дожимную компрессорную станцию Харампурского месторождения. На участках Пурнефтегаза проводится экспериментальная эксплуатация скважин, которая в дальнейшем даст возможность точно определить технологии, необходимые для эффективной промышленной эксплуатации туронских залежей на всех лицензионных участках Компании.

Компания также осуществляет поставки природного, сухого отбензиненного и попутного нефтяного газа потребителям Российской Федерации. Попутный нефтяной газ поставляется на собственные газоперерабатывающие заводы (ГПЗ) Компании, а также на газоперерабатывающие комплексы ОАО «СИБУР Холдинг». Природный и сухой отбензиненный газ поставляются потребителям через единую систему газоснабжения ОАО «Газпром» в рамках договора на транспортировку газа. Природный и сухой отбензиненный газ поставляются как конечным потребителям, так и региональным сбытовым компаниям в более чем в 30 регионах.

С целью наращивания своей доли Компания в настоящее время предпринимает ряд последовательных шагов по расширению портфеля контрактов и диверсификации каналов продаж. В 2014 г. были подписаны долгосрочные контракты на поставку газа в адрес компаний «РУСАЛ», «ЕвроСибЭнерго», Группы «ГАЗ», «ЕвроХим» и «Фортум» общим объемом более 40 млрд куб. м.

Шельфовые проекты — стратегическое направление деятельности НК «Роснефть». Компания является лидером освоения российского шельфа и располагает 48 лицензионными участками с совокупным объемом ресурсов углеводородов, превышающим 45 млрд тонн нефтяного эквивалента, в Арктике, на Дальнем Востоке, в Черном, Каспийском и Азовском морях на юге России. НК «Роснефть» заключила соглашения о стратегическом партнерстве с крупнейшими международными компаниями, обладающими передовым опытом разработки проектов на шельфе. В 2013 г. Компания осуществила беспрецедентный объем геологоразведочных работ, инженерно-геологических изысканий и эколого-рыбохозяйственных исследований на российском континентальном шельфе Арктики и Дальнего Востока. Главными событиями в нефтегазовой отрасли в 2014 году стали старт работы крупнейшей в мире добычной платформы «Беркут» и начало бурения самой северной в мире скважины на структуре «Университетская-1» в Карском море. Освоение Арктики занимает особое место в шельфовых проектах «Роснефти». По своему совокупному нефтегазовому потенциалу осадочные бассейны российского арктического шельфа сравнимы с крупнейшими нефтегазоносными регионами мира. По оценкам специалистов, к 2050 году Арктический шельф будет обеспечивать от 20 до 30 процентов всей российской нефтедобычи. Добыча первой арктической нефти ожидается уже в 2018 году. Масштабные «шельфовые» планы российской компании стали основой международного сотрудничества «Роснефти» с ведущими нефтегазовыми компаниями мира.

Уставом ОАО «НК «Роснефть» предусмотрена четырехуровневая система органов управления, соответствующая требованиям законодательства Российской Федерации, установленным для публичных компаний. В соответствии с положением о коллегиальном исполнительном органе (правлении) ОАО «НК Роснефть», утвержденным общим собранием акционеров общества 19.06.2009 года, правление общества формируется советом директоров. При этом членом правления может быть назначено лицо, являющееся руководящим работникам общества. При формировании правления обеспечивается принцип представителей в нем руководителей основных бизнес-направлений и производственного сервиса, а так же основных поддерживающих функциональных блоков, в соответствии с организационной структурой, утверждаемой советом директоров общества, таким образом, в ОАО « Роснефть» используется линейно-функциональная структура управления. Линейно-функциональная структура позволяет в значительной степени устранить недостатки как линейного, так и функционального управления. При этой структуре назначение функциональных служб, подготовка данных для линейных руководителей в целях принятия компетентных решений или возникающих производственных и управленческих задач. Роль функциональных органов зависит от масштабов хозяйственной деятельности и структуры управления предприятия в целом. Чем крупнее фирма и сложнее ее управляющая система, тем более разветвленным аппаратом она располагает. В этой связи остро стоит вопрос координации деятельности функциональных служб. Линейно-функциональная структура - ступенчатая иерархическая. При ней линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы. Линейные руководители низших ступеней административно не подчинены функциональным руководителям высших ступеней.

ОАО “Роснефть” имеет группу предприятий, которые делятся по выполняемым ими функциям (разведкой, добычей, переработкой и сбытом) и имеют свои цели и задачи, что позволяет сосредоточить генеральный штаб на выполнение глобальных задач и функций. Для обеспечения их эффективной и полноценной деятельности существуют вспомогательные сервисные предприятия, входящие в структуру ОАО “Роснефть”. Такие как ООО «РН-Сервис», ООО «РН-Бурение», ООО «РН-Энерго», ООО «РН-Информ», ООО «РН-Учет», ООО «РН-Охрана», ООО «РН-Пожарная безопасность» и ООО «РН-Строй». При такой структуре гораздо проще управлять как компаниями входящими в ОАО “Роснефть”, так и финансовыми потоками и издержками.

В таблице 1 представлены основные производственные и экономические показатели. [14]

Таблица 1 - Производственные и экономические показатели ОАО «Роснефть» за 2012-2014 гг.

|

Показатель |

Год |

Абс. откл-ния |

Отн. откл-ния, % |

Абс. откл-ния |

Отн. откл-ния, % |

||

|

2012 |

2013 |

2014 |

2013 г. к 2012 г. |

2014 г. к 2013 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Добыча нефти , млн. барр. в сутки |

890,24 |

1 531,54 |

1 518,04 |

641,31 |

72,04 |

-13,50 |

-0,88 |

|

Добыча газа, млн. барр. |

96,00 |

247,11 |

345,66 |

151,11 |

157,41 |

98,55 |

39,88 |

|

Производство нефтепродуктов в РФ, млн. т |

48,80 |

74,89 |

83,88 |

26,09 |

53,46 |

8,99 |

12,00 |

|

Производство нефтепродуктов вне РФ, млн. т |

10,79 |

12,22 |

13,19 |

1,43 |

13,25 |

0,97 |

7,94 |

|

Запасы нефти, млн. т |

1 999,00 |

3 398,00 |

3 432,00 |

1 399,00 |

69,98 |

34,00 |

1,00 |

|

Запасы газа, млрд. куб. м |

753,00 |

1 329,00 |

1 414,00 |

576,00 |

76,49 |

85,00 |

6,40 |

|

Действующий фонд нефтяных скважин |

17 431,00 |

36 902,00 |

37 504,00 |

19 471,00 |

111,70 |

602,00 |

1,63 |

|

Среднегодовая стоимость всех ОФ, млрд. руб. |

2 144,00 |

4 714,00 |

5 008,50 |

2 570,00 |

119,87 |

294,50 |

6,25 |

|

Среднесписочная численность ППП, тыс.чел. |

166,10 |

228,00 |

248,00 |

61,90 |

37,27 |

20,00 |

8,77 |

|

Затраты на производство, млрд. руб. |

2 696,00 |

4 139,00 |

4 910,00 |

1 443,00 |

53,52 |

771,00 |

18,63 |

|

Валовая выручка, млрд.руб. |

3 078,00 |

4 694,00 |

5 503,00 |

1 616,00 |

52,50 |

809,00 |

17,23 |

|

Валовая прибыль, млрд. руб. |

382,00 |

555,00 |

593,00 |

173,00 |

45,29 |

38,00 |

6,85 |

|

Фондоотдача (по нефти), млн. барр./млрд.руб. |

0,42 |

0,32 |

0,30 |

-0,09 |

-21,75 |

-0,02 |

-6,71 |

|

Фондоотдача (по добыче газа), млн. барр./млрд.руб. |

0,04 |

0,05 |

0,07 |

0,01 |

17,08 |

0,02 |

31,66 |

|

Фондоотдача (по нефтепродуктам в РФ), млн. т/млрд. руб. |

0,02 |

0,02 |

0,02 |

-0,01 |

-30,20 |

0,00 |

5,42 |

|

Фондоотдача (по нефтепродуктам вне РФ), млн. т/млрд. руб. |

0,01 |

0,00 |

0,00 |

0,00 |

-48,49 |

0,00 |

1,59 |

|

Фондоотдача руб./руб. |

1,44 |

1,00 |

1,10 |

-0,44 |

-30,64 |

0,10 |

10,34 |

|

Фондоемкость (по нефти), млрд. руб./млн. барр. |

2,41 |

3,08 |

3,30 |

0,67 |

27,80 |

0,22 |

7,19 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Фондоемкость (по добыче газа), млрд.руб./млн.барр. |

22,33 |

19,08 |

14,49 |

-3,26 |

-14,59 |

-4,59 |

-24,04 |

|

Фондоемкость ( по нефтепродуктам в РФ), млрд.руб./млн.т |

43,93 |

62,95 |

59,71 |

19,01 |

43,27 |

-3,24 |

-5,14 |

|

Фондоемкость ( по нефтепродуктам вне РФ), млрд.руб./млн.т |

198,70 |

385,76 |

379,72 |

187,06 |

94,14 |

-6,04 |

-1,57 |

|

Фондоемкость, руб./руб. |

0,70 |

1,00 |

0,91 |

0,31 |

44,18 |

-0,09 |

-9,37 |

|

Фондовооруженность, млрд.руб./чел. |

12,91 |

20,68 |

20,20 |

7,77 |

60,18 |

-0,48 |

-2,32 |

|

Фондорентабельность, % |

17,82 |

11,77 |

11,84 |

-6,04 |

-33,92 |

0,07 |

0,56 |

|

Производительность труда по добыче нефти тыс. барр./чел. |

5,36 |

6,72 |

6,12 |

1,36 |

25,33 |

-0,60 |

-8,88 |

|

Производительность труда по добыче газа тыс. барр./чел. |

0,58 |

1,08 |

1,39 |

0,51 |

87,53 |

0,31 |

28,60 |

|

Производительность труда по нефтепродуктам в РФ тыс.т/чел. |

0,29 |

0,33 |

0,34 |

0,03 |

11,80 |

0,01 |

2,97 |

|

Производительность труда по нефтепродуктам вне РФ тыс.т/чел. |

0,06 |

0,05 |

0,05 |

-0,01 |

-17,49 |

0,00 |

-0,77 |

|

Производительность труда, млн.руб./чел. |

18,53 |

20,59 |

22,19 |

2,06 |

11,10 |

1,60 |

7,78 |

Проанализировав данные можно сделать вывод о том, что запасы нефти и газа значительно увеличились в 2013 году по сравнению с 2012 на 70% и 76 % соответственно, и незначительно выросли в 2014 на 1% и 6% соответственно. Существенный вклад в данный показатель внесла реализованная программа геологоразведочных работ. Было открыто 5 новых месторождений (в том числе 2 на шельфе) и 64 новые залежи углеводородного сырья на существующих месторождениях. Действующий фонд нефтяных скважин увеличился в 2013 году в 2 раза, а в 2014 на 1,6 %. В 2013 году добыча нефти увеличилась почти в 2 раза, а в 2014 году уменьшилась почти на 1 %. Однако, добыча газа увеличилась в 2,5 раза в 2013 году и на 40 % в 2014 году. Объем производства нефтепродуктов в РФ в 2013 году так же увеличился на 53 % и в 2014 году на 12 %. А Объем производства нефтепродуктов вне РФ увеличился в 2013 году лишь на 13 % и в 2014 году на 8 %. За счет увеличения добычи нефти и газа и производства нефтепродуктов в 2013 году увеличилась и валовая выручка на 52,5 %, а в 2014 году – на 17 %. Несмотря на увеличение затрат в 2013 и 2014 гг. на 53 % и 19 % соответственно, валовая прибыль увеличилась в 2013 году почти в полтора раза, а в 2014 году на 7 %.

А также увеличение добычи газа повлияло на увеличение показателей фондоотдачи и уменьшение фондоемкости по добыче газа, что является положительным фактором для предприятия. Но вследствие того, что темп роста среднегодовой стоимости всех основных фондов выше, чем темп роста добычи нефти, производства нефтепродуктов в РФ и вне РФ, их показатели фондоотдачи уменьшились и в 2013, и в 2014 гг., а показатели фондоемкости увеличились соответственно, что говорит о неэффективности использования основных фондов. Фондовооруженность в 2013 году увеличилась на 60 % и в 2014 году уменьшилась на 2 %. Фондорентабельность уменьшилась в 2013 году на 33 % и почти не изменилась в 2014 году, что также свидетельствует о неэффективности использования основных фондов. Общая производительность труда увеличилась в 2013 году на 11 % и в 2014 – на 8 %, за счет того, что темп роста среднесписочной численности людей не выше темпа роста выручки компании, и это является положительным аспектом для предприятия.

Таким образом, все основные производственные и экономические показатели в 2013 году значительно увеличились, в 2014 году произошли незначительные изменения, но тоже в положительную сторону. Однако использование основных фондов при добыче нефти и производстве нефтепродуктов остается неэффективным, что необходимо в будущем изменять.

2.2 Анализ принятых управленческих решений в ОАО «НК «Роснефть» за 2012-2014 г.г. и их влияние на деятельность компании

За рассматриваемый период в компании было принято огромное количество управленческих решений, рассмотрим самые значительный из них:

2012 год:

Заключены отдельные соглашения с ВР и консорциумом AAR о приобретении в совокупности 100 % доли участия в капитале компании ТНК-ВР. Отдельно ВР приобретает 5,66 % акций «Роснефти» у ОАО «РОС НЕФТЕГАЗ», что сделает ее вторым крупнейшим акционером Компании с почти 20 % доли. Приобретение завершено 21 марта 2013 г. В результате принятия управленческого решения о приобретении ТНК-ВР компания «Роснефть» стала мировым лидером по добыче и запасам углеводородов среди публичных нефтяных компаний.

В рамках стратегического сотрудничества с ExxonMobil заключено соглашение об опытной разработке трудноизвлекаемых запасов баженовской и ачимовской свит в Западной Сибири. ExxonMobil предоставит финансирование в размере до 300 млн долл., компании также заключили соглашение по вхождению ExxonMobil в Арктический научно-проектный центр шельфовых разработок. С даты вхождения было построено и введено в эксплуатацию 17 нефтяных скважин, на конец 2012 г. эксплуатационный фонд составил 26 добывающих скважин. Благодаря принятию решения о данном сотрудничестве объем добычи в доле НК «Роснефть» значительно увеличился в отчетном году и составил 10,7 тыс. т нефти и 3,9 млн куб. м попутного газа.

Подписаны соглашения с компанией Statoil по созданию совместного предприятия (СП) для работы на участках «Роснефти» в Охотском и Баренцевом морях, а также совместной оценке трудноизвлекаемых запасов нефти месторождений Компании в Западной Сибири и Ставропольском крае.

Вследствие данного соглашения компания увеличила разведочное бурение на 30 % в 2012 году.

Заключено соглашение с Eni о создании СП для освоения лицензионных участков российского шельфа в Баренцевом и Черном морях. Eni полностью профинансирует геологоразведочные работы и компенсирует основную часть исторических затрат.

Завершена сделка по созданию СП на базе ООО «НГК «Итера» в области добычи и реализации газа. Консолидированные доказанные и вероятные запасы СП по классификации PRMS составляют 427 млрд. куб. м газа и 25,8 млн. т жидких углеводородов. Благодаря данной сделке произошел значительный рост запасов газа компании.

Общее собрание акционеров приняло решение о выплате 78,5 млрд. руб. (25 % от чистой прибыли по МСФО) в качестве дивидендов по итогам 2011 г. Суммарный размер дивиденда на одну акцию составил 7,53 руб., что превышает уровень 2010 г. почти в 3 раза. Данное решение привело к увеличению стоимости акций, что является положительным аспектом для компании.

2013 год:

Компания завершила ряд ключевых приобретений, синергетический эффект от которых составил более 27 млрд рублей. Проведена большая работа по успешной интеграции в периметр ОАО «НК «Роснефть» приобретенных активов ТНК-ВР, ООО «НГК «ИТЕРА», ОАО «Сибнефтегаз». По результатам этой деятельности «Роснефть» стала крупнейшей публичной нефтегазовой компанией в мире.

За 2013 год «Роснефть» заметно увеличила свою активность в зарубежных проектах, активно развивала экспортное направление, в том числе используя такие передовые формы развития бизнеса, как долгосрочные контракты с предоплатой. Заключенное в 2013 году долгосрочное соглашение с Китайской национальной нефтегазовой корпорацией о поставке нефти сроком на 25 лет на общую сумму 270 млрд долларов США стало беспрецедентным для мирового бизнеса.

Были проведены эффективные геологоразведочные работы, инвестиции в которые в 2013 году составили 38 млрд рублей. В результате выполненного комплекса геологоразведочных работ было открыто 6 месторождений и 70 новых залежей. При рекордной добыче жидких углеводородов в объеме 4 196 тыс. барр./сут. прирост запасов углеводородов за счет эффективных геологоразведочных работ составил около 250 млн тонн, при этом операционные затраты на добычу углеводородов составили 4,3 долл. США за баррель, что является лучшим удельным показателем среди мировых публичных нефтяных компаний. Добыча газа на фоне расширения присутствия Компании на газовом рынке выросла более чем в два раза. По итогам отчетного периода «Роснефть» стала третьим крупнейшим производителем газа в России.

Кроме того, «Роснефть» совместно со стратегическими партнерами — компаниями ExxonMobil, Eni, Statoil — выполнила беспрецедентную программу работ на шельфах арктических морей. Речь идет прежде всего о целом комплексе научных гидрологических и метеорологических исследований, анализе ледовой обстановки, геологоразведочных работах.

По итогам 2013 года «Роснефть» продемонстрировала рекордные финансовые показатели, несмотря на ухудшение макроэкономических условий. Свободный денежный поток увеличивается за 2013 год в 4,7 раза. Размер дивидендов, выплаченных в 2013 году, был увеличен до 85 млрд рублей, в бюджет Российской Федерации перечислено 2,7 трлн руб., что вновь подтвердило статус компании как крупнейшего налогоплательщика страны.

2014 год:

«Роснефть» и «СИБУР» заключили контракты на поставку попутного нефтяного газа с месторождений Компании, а также на продажу «СИБУРом» «Роснефти» сухого отбензиненного газа, вырабатываемого на Нижневартовском и Белозерном ГПЗ. Новые договоры будут действовать до 2032 г. включительно.

«Роснефть» завершила сделку по приобретению 100% доли в ООО «Оренбургская буровая компания» (ОБК) у группы ВТБ. Приобретение ОБК позволило обеспечить наиболее важные регионы деятельности компании буровыми мощностями на условиях максимальной эффективности с точки зрения ценообразования.

«Роснефть» приобрела 8 компаний, входящих в группу Weatherford, занимающихся бурением и ремонтом скважин в России и Венесуэле. Реализация данного соглашения позволит «Роснефти» укрепить позиции на рынке буровых услуг и работ по текущему и капитальному ремонту скважин и расширит спектр подрядчиков по оказанию сервисных услуг, что позволит повысить эффективность бурения и добычи углеводородов, усилив финансовые показатели.

«Роснефть» и Essar подписали документ об основных коммерческих условиях поставок нефти и нефтепродуктов на НПЗ Essar в Индии. Компания продолжает последовательную работу по расширению присутствия на развивающихся высокодоходных рынках сбыта АТР.

«Роснефть» завершила сделку по приобретению 100% акций холдинга «САНОРС» (ЗАО «Новокуйбышевская нефтехимическая компания»). Синергетический эффект от интеграции позволит усилить вектор нефтехимического развития и повысить добавленную стоимость производства.

Таким образом, за 2012-2014 г.г. в результате принятия непростых управленческих решений компания стала мировым лидером по добыче и запасам углеводородов среди публичных нефтяных компаний, произошло увеличение стоимости акций, значительно увеличились как производственные, так и финансовые показатели. Однако согласно анализу фондоотдача компании уменьшилась, что говорит о неэффективном использовании основных фондов, так как темп роста среднегодовой стоимости всех основных фондов выше, чем темп роста выручки, что возможно произошло из-за принятия решения о вложении инвестиций, которые до сих пор не принесли ожидаемый доход и как следствие – эффективность использования основных фондов.

3. Оценка эффективности принятия управленческих решений в в ОАО «НК «Роснефть» за 2012-2014 г.г. и их влияние на деятельность компании

3.1 Оценка эффективности принятия управленческих решений

После принятия решений о соглашении с компанией Statoil по созданию совместного предприятия, соглашении с ВР о приобретении в совокупности 100 % доли участия в капитале компании ТНК-ВР, соглашении с ExxonMobil об опытной разработке трудноизвлекаемых запасов в Западной Сибири, сделка по созданию СП на базе ООО «НГК «Итера» в области добычи и реализации газа, долгосрочном соглашении с Китайской национальной нефтегазовой корпорацией о поставке нефти сроком на 25 лет на общую сумму 270 млрд. долларов и об увеличении выплат дивидиендов компании привели к следующей относительной экономической эффективности:

ЭЭ = (1 848 436 820 тыс.руб. / 2 451 243 380 тыс.руб. - 1 101 079 755 тыс.руб. / 1 594 592 537 тыс.руб.) × 100% =0,75-0,69 = 0,064 руб./руб.

За рассматриваемый период благодаря принятию выше указанных решений относительная экономическая эффективность составила 0,064 руб./руб.

ЭЭ = (П × К) / ОЗ = (1848 436 820 тыс.руб. * 25%) / 4 910 000 000 тыс. руб. =0,094 руб./ руб.

Экономическая эффективность по конечным результатам, основанная на расчете эффективности производства в целом и выделении фиксированной (статистически обоснованной) части управленческих решений составило 0,094 руб./ руб.

Э = К* (П2/З2-П1/З1)*100%= 0,25*(1 848 436 820 тыс.руб. / 2 451 243 380 тыс.руб. - 1 101 079 755 тыс.руб. / 1 594 592 537 тыс.руб.) × 100% = 0,016 руб./руб.

Экономическая эффективность с помощью косвенного сопоставления различных вариантов управленческого решения с выделением фиксированной (статистически обоснованной) части управленческих решений составила 0,016 руб./руб.

Организационная эффективность управленческих решений:

Эо = 1 848 436 820 тыс.руб. /248 тыс. чел. - 1 101 079 755 тыс.руб. /166 = 7,45 млн. руб. / чел. – 6,63 млн. руб. / чел. = 0,82 млн. руб. / чел.

Организационная эффективность управленческих решений составила 820 тыс. руб./чел., за счет того, что темп прироста прибыли больше, чем темп прироста среднесписочной численности работников.

Социальная эффективность управленческих решений:

2 451 243 380 тыс.руб./248 тыс. чел. - 1 594 592 537 тыс.руб./166 тыс. чел. = 9,9 млн. руб. / чел. – 9,6 млн. руб. / чел =0,3 млн. руб. / чел

Управленческие решения социально неэффективны и составили - 300 тыс. руб./чел., за счет того, что темп прироста затрат больше, чем темп прироста среднесписочной численности работников.

Таким образом, принятые решения за рассматриваемый период по всем показателям экономически эффективны и оказали положительное влияние на деятельность организации (увеличение объемов запасов, производства, прибыли и т.д.).

3.2 Повышение эффективности принятия управленческих решений и положительного влияния на деятельность компании

Анализ показал достаточно высокую эффективность принятия управленческих решений в компании, однако, необходимо поддерживать данный уровень и повышать данную эффективность.

Повышение эффективности управления хозяйствующими субъектами в значительной степени связано с формированием согласованной системы принятия управленческих решений стратегического, тактического и оперативного характера, а также обеспечением информационно-аналитической базы оценки их эффективности и разработкой соответствующего инструментария, базирующегося на мониторинге и оценке показателей внутриорганизационного развития. [7, с.60]

Повышение эффективности управленческих решений можно достигнуть путем оптимизации будущих решений — это процесс перебора множества факторов, влияющих на результат. Оптимальное решение— это выбранное по какому-либо критерию оптимизации наиболее эффективное из всех альтернативных вариантов решение. Поскольку процесс оптимизации дорогостоящий, то ее целесообразно применять при решении стратегических и тактических задач любой подсистемы системы менеджмента. Методы оптимизации: 1) анализ; 2) прогнозирование; 3) моделирование, которое, в свою очередь, делится на логическое, физическое и экономико-математическое моделирование.

Условием повышения эффективной управленческой деятельности и требованием, предъявляемым к каждому решению, служит его своевременность. Соблюдение данного требования предполагает обязательное обоснование целесообразности каждого решения с учетом реальных потребностей, оценки новизны целей и задач, выяснения ожидаемых последствий. Формальное отношение либо игнорирование указанного требования приводят к бессмысленному росту невыполненных бумажных предписаний, дезорганизуют управление.

Выполнение этих объективных требований зависит от компетентности, т.е. знаний, опыта, квалификации работников, подготавливающих и принимающих решение, их умения ориентироваться в разнообразных управленческих ситуациях, правильно оценивать обстановку. Эти субъективные моменты не менее значимы, чем объективные условия. Рост эффективности управленческих решений должен осуществляться на всех уровнях иерархии.

Таким образом, повышение эффективности управленческих решений и роста положительного влияния на деятельность организации можно достичь путем оптимизации принимаемых решений, контроля и своевременной реализации решений на всех уровнях иерархии, а также путем повышения квалификации работников и обеспечение прохождения специального обучения.

ЗАКЛЮЧЕНИЕ

Управленческое решение можно рассматривать как продукт управленческого труда, а его принятие - как процесс, ведущий к появлению этого продукта. Принятие решения представляет собой сознательный выбор среди имеющихся вариантов или альтернатив направления действий, сокращающих разрыв между настоящим и будущим желаемым состоянием организации. Существует множество видов управленческих решений и видов эффективности управленческих решений, которые необходимо учитывать при оценке влияния принятых решений на деятельность организации.

Обобщая и анализируя информацию о процессе принятия решения, можно выявить следующие особенности: принятие решений - это процесс, представляющий собой определенную последовательность взаимосвязанных этапов. На всех этапах принятия решения предусматриваются сбор, обработка и оценка информации.

За 2012-2014 г.г. в результате принятия непростых управленческих решений компания стала мировым лидером по добыче и запасам углеводородов среди публичных нефтяных компаний, произошло увеличение стоимости акций, значительно увеличились как производственные, так и финансовые показатели.

Принятые решения за рассматриваемый период по всем показателям экономически эффективны и оказали положительное влияние на деятельность организации (увеличение объемов запасов, производства, прибыли и т.д.).

Повышение эффективности управленческих решений и роста положительного влияния на деятельность организации можно достичь путем оптимизации принимаемых решений, контроля и своевременной реализации решений на всех уровнях иерархии, а также путем повышения квалификации работников и обеспечение прохождения специального обучения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ:

1. А.Н. Асаул, Б. М. Карпов, В. Б. Перевязкин, М. К. Старовойтов. Модернизация экономики на основе технологических инноваций. - СПб: АНО ИПЭВ, 2009. - 606 с.

2. А. И. Афоничкин, Д. Г. Михаленко. Управленческие решения в экономических системах: учебник для вузов по специальности "Менеджмент"– СПб. : Питер, 2009 . – 480 с.

3. Голубков Е.П.Сущность и характерные особенности управленческих решений //Электронный вариант журнала «Менеджмент в России и за рубежом», 2010 г., http://www.mevriz.ru

4. Герчикова И.Н. Менеджмент. 4-е изд., перераб. и доп. - М.: 2010. — 512 с.

5. Дорофеева, Л.И., Бгашев М.В. Менеджмент. – М.: Издательство: Эксмо, 2009 г.; 192 стр.

6. Н.В. Злобина. Управленческие решения: учебное пособие. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2007. — 80 с.

7. Зюськин А. А. З 98 Оценка эффективности управленческих реш ений: монография. — СПб.: Издательство Санкт-Петербургского университета управления и экономики, 2012. — 148 с.

8. Кавтарадзе Д. Н. Управленческие решения и моделирование процессов // Экономика/Economics Грузия. — 2011. — № 5-6. — С. 131–135.

9. Майкл Мескон, Майкл Альберт, Франклин Хедоури. Основы менеджмента, перевод с английского. — 3-е изд., Издательство: "ИД «Вильямс»", 2009.— 672 с.

10. Михалева, Е. П. Менеджмент: конспект лекций. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт ; ИД Юрайт, 2010. — 191 с.

11. Пирогова, Е. В. Управленческие решения: учебное пособие / Е. В. Пирогова. – Ульяновск : УлГТУ, 2010. – 176 с.

12. Салимова Т.А. Содержание и факторы, формирующие качество управленческих решений. //Электронный вариант журнала «Менеджмент в России и за рубежом», 2010 г., http://www.mevriz.ru

13. Фатхутдинов Р. А. Управленческие решения: Учебник. 5-е изд., перераб. и доп. — М.: ИНФРА-М. — 2010. — 314 с.

14. Официальный сайт ПАО «Роснефть», устав компании, годовой отчет и финансовая отчетность за 2012-2014 г.г., http://www.rosneft.ru/

- Правовое регулирование рекламной деятельности

- «Проектирование реализации операций бизнес-процесса «Складской учет»»

- Анализ технологий совершения компьютерных преступлений

- Проектирование реализации операций бизнес-процесса «Складской учет.

- «Современная законодательно-нормативная база защиты государственной тайны»

- Типология перевода

- Разработка сайта «Я помогаю детям

- Эффективность менеджмента организации (раскрытие понятия «эффективность менеджмента»)

- Грамматические особенности американского варианта английского языка.

- Адекватность и эквивалентность перевода.

- «ЭФФЕКТИВНОСТЬ МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ»

- «Технологии и методы продаж в гостиничном бизнесе»