АНАЛИЗ СТРУКТУРЫ И ВЕЛИЧИНЫ СОБСТВЕННЫХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ КОММЕРЧЕСКОГО БАНКА (НА ПРИМЕРЕ АО «АЛЬФА-БАНК»)

Содержание:

ВВЕДЕНИЕ

Совершенствование банковской деятельности и установление основных направлений развития банков считаются одними из главных проблем современного экономического развития общества. В последнее время вопросы банковского дела, связанные с собственным капиталом коммерческих банков, привлекают особый интерес мировой общественности и науки.

В деятельности любого коммерческого банка понятие собственного капитала играет важную роль. Собственный капитал является залогом устойчивой работоспособности, а также гарантом надежности для клиентов кредитных организаций.

Собственный капитал коммерческого банка –это величина собственных средств банка, формирующая финансово-экономическую основу его деятельности. В основе всех функций собственного капитала лежит понятие «защиты»: защиты от различных ситуаций, таких как банкротство, защиты от непредвиденных убытков, а также защиты от риска, которому подвержены многие активы банка.

Оценка достаточности собственного капитала проводится в обязательном порядке каждым банком. При несоблюдении установленных показателей банк может потерять значительную часть своих клиентов, будет не способен отвечать по своим обязательствам, а в крайних ситуациях он лишится лицензии на осуществление кредитных операций.

Все вышеперечисленное говорит о том, что для своей долгосрочной жизнеспособности, банк должен соблюдать установленные стандарты, хотя бы на минимальном уровне. К сожалению, не все банки в России способны это делать, особенно учитывая сложившуюся экономическую ситуацию. Помимо этого, в период с 2012 по 2019год большая часть банков всего мира переходят на международные стандарты «Базель III».

Актуальность темы определяется тем, что собственный капитал коммерческого банка играет немаловажную роль как в начале функционирования банка, так и в процессе его дальнейшей деятельности. От его размера, структуры зависят финансовые результаты деятельности банка, а также возможности увеличения вложений в экономику страны и расширения спектра услуг, оказываемых клиентам банка. Он необходим для организации и надежности функционирования на начальном этапе развития, обеспечения защиты от банкротства и компенсации потерь в будущем. В связи с этим он является одним из важнейших факторов сохранения финансовой устойчивости банковской системы.

Целью работы является изучение собственных источников коммерческого банка на примере АО «Альфа-Банка».

Задачи:

- раскрыть теоретические аспекты формирования собственных источников банка;

- анализировать собственные источники АО «Альфа-Банка»;

- исследовать совершенствование управления собственными источниками.

Предметом работы являются процессы формирования собственных источников банка;

Объектом работы является АО «Альфа Банк».

Информационной базой для исследования послужили нормативно-правовые документы, учебные пособия, периодические издания, Интернет-ресурсы.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СОБСТВЕННЫХ ИСТОЧНИКОВ КОММЕРЧЕСКОГО БАНКА

ПОНЯТИЕ СОБСТВЕННЫХ ИСТОЧНИКОВ БАНКА

Для того чтобы осуществлять свою деятельность коммерческий банк должен иметь в собственном распоряжении определенные ресурсы. Ресурсы коммерческого банка в рыночной экономике имеют первостепенную значимость. Они представляют собой необходимый активный элемент банковской деятельности. Коммерческий банк, с одной стороны привлекает свободные денежные средства физических и юридических лиц, при этом формирует свою ресурсную базу, а с другой, размещает ее от собственного имени на условиях возвратности, срочности и платности. Вместе с этим, коммерческий банк может проводить собственные операции лишь в пределах тех ресурсов, которые у него имеются. Специфика таких операций зависит от того, какой состав ресурсной базы банка.

Ресурсы банка могут использоваться как для краткосрочных, так и для долгосрочных вложений. Для того чтобы осуществить долгосрочные вложения наиболее приемлемыми являются ресурсы длительного характера, однако, в условиях нестабильности и инфляции, ресурсы, которые привлекает банк носят краткосрочную специфику.

Поэтому, коммерческий банк, ресурсы которого имеют в основном краткосрочную специфику, почти лишается возможности проводить долгосрочные кредитные вложения. Таким образом, в рыночных условиях именно объем и качественный состав средств, которыми будет располагать коммерческий банк, определяют направления и масштабы его деятельности.

Ресурсная база коммерческого банка является совокупностью “очищенных” привлеченных ресурсов и собственного капитала, учитывая создание обязательных, страховых и других резервов, потенциально направленная для того, чтобы совершать активные кредитные операции банка. Кредитный потенциал является совокупностью мобилизованных средств в банке за минусом резерва ликвидности.

Таким образом, кредитные ресурсы коммерческого банка представляют собой часть собственного капитала и привлеченных средств, которая направлена на осуществление активных кредитных операций. В момент использования кредитных ресурсов они перестанут быть ресурсом для банка, потому как, они уже не будут запасом, а станут вложенными кредитными ресурсами.

Ресурсная база в деятельности коммерческого банка играет важную роль. Это будет определяться тем, что коммерческий банк может проводить кредитные и иные активные операции в пределах ресурсов, которые у него имеются, что в конечном результате окажет воздействие на конечный итог деятельности банка – прибыль. Банк регулярно занимается вопросами, которые касаются формирования ресурсного потенциала и его стабильности.

Наращивание ресурсной базы при условии поддержания ликвидности и рентабельности представляет собой основную стратегическую цель работы банка в области обеспечения ресурсами. Ресурсная база банка, ликвидность, рентабельность – являются основами, на которых выстраивается механизм банковской деятельности.

Структура ресурсной базы может быть разной в различных банках. Это будет зависеть от ряда факторов, также, от особенностей работы банка, от клиентуры, состояния рынка. Структуру ресурсной базы можно представить в виде рисунка 1.

Ресурсная база

Заемные средства

Привлеченные средства

Собственный капитал

Межбанковские кредиты

Депозитные источники

Уставной капитал

Не депозитные источники

Фонды

Кредиты ЦБ

Нераспределенная прибыль

Рисунок 1 - Структура ресурсной базы банка

Основными принципами выстраивания структуры ресурсной базы банка на сегодняшний день являются:

- ориентация банка на спрос и потребность рынка, запросы клиентов, формирование банковских продуктов и услуг, которые пользуются спросом, и приносящие банку наибольшую прибыль;

- постоянное стремление к увеличению эффективности банковской деятельности;

- реальность оценивания ситуации на рынке, правильная и своевременная коррекция целей, задач и программ зависимо от того, какое состояние рынка;

- учет конечного итога работы банка и его филиалов;

- применение современных инновационных технологий в период принятия решений.

Собственный капитал банка является финансовой базой его развития. Собственный капитал в сравнении с иными областями предпринимательской деятельности занимает небольшой удельный вес в совокупном капитале, что связано со специфичностью деятельности коммерческого банка. Собственный капитал исполняет роль защитного механизма, но, не все компоненты собственного капитала в равной степени будут обладать защитными свойствами. У многих из них есть определенные особенности, которые оказывают воздействие на способности компонента возместить чрезвычайные непредвиденные расходы. Поэтому, структура собственного капитала делится на следующие уровни:

- Основной капитал – является капиталом первого уровня;

- Дополнительный капитал – капитал второго уровня.

Основной капитал является средствами, которыми банк может воспользоваться для того, чтобы покрыть возможные неожиданные убытки. Компоненты основного капитала отражают в отчетах, будут составлять основу, на которой базируются многие оценки качества деятельности банка, и воздействуют на его степень конкурентоспособности и доходность.

Капитал второго уровня составляют скрытые резервы, носящие менее постоянную специфику, и могут лишь при ограниченных условиях быть ориентированы на указанные выше цели. В структуру основного капитала входят следующие элементы:

- Уставной капитал банка акционерного общества, который сформирован в итоге выпуска и размещения обыкновенных акций, в том числе, привилегированных акций;

- Уставной капитал банка общества с ограниченной ответственностью, который сформирован при помощи оплаты долей учредителями;

- Эмиссионный доход банка;

- Фонды банка, которые образованы в счет прибыли предшествующих лет. Она остается в распоряжении банка и подтверждается аудиторской компанией;

- Прибыль текущего года и прошлых лет в части, которая подтверждается аудиторским заключением.

Так как, привлеченные ресурсы составляют наибольшую часть ресурсной базы банка, рассмотрим ресурсную политику в области привеченных ресурсов. Ресурсная политика является политикой банка в области результативного управления процессом привлечения клиентов. Такая политика ориентирована на то, чтобы формировать ресурсную базу банка за счет платных и бесплатных привлеченных ресурсов. Ресурсная политика банка содержит в себе некоторые элементы, которые представлены на рис. 2.

Элементы ресурсной политики банка

Организовывается контроль и управление в процессе проведения операций банка, которые направлены на привлечение ресурсов

Определяются соответствующие подразделения, которые участвуют в проведении политики и распределении полномочий

Ставится цель и определяются задачи политики

Разрабатываются нужные процедуры и технические порядки осуществления операций банка, которые обеспечивают привлечение ресурсов

Рисунок 2 - Элементы ресурсной политики банка

Ресурсная политика привлеченных средств содержит в себе немало важные составляющие: депозитную, кредитную, валютную и инвестиционную политику, политику посредничества, страхования, политику расширения деятельности банка и др. Развитие всех составляющих компонентов ресурсной политики привлеченных средств представляет собой одну из главных задач банка.

Привлечение оптимального объема денежных ресурсов, который необходим и достаточен для деятельности банка при условии обеспечения минимального уровня издержек, представляет собой основную цель ресурсной политики банка по привлечению средств.

Для проведения ресурсной политики банка служат основные задачи, которые заключаются в том, чтобы:

- Расширить клиентскую базу банка и спектр услуг, которые предоставляются клиентам;

- Повысить уровень стабильность привлеченных средств за счет диверсификации портфеля привлекаемых денежных ресурсов по источникам их привлечения и структуре, привязке объемов и структуры таких ресурсов к объемам и структуре активов;

- Снизить уровень банковских издержек по операциям привлечения средств.

Основные механизмы обеспечения эффективности ресурсной политики привлеченных средств, представляют собой:

- Высокое качество управления деятельностью банка;

- Безусловное соблюдение банком законодательства РФ, внутренней и учредительной документации банка;

- Соблюдение банком традиций делового оборота, принципов профессиональной этики, выполнение договорных обязательств перед кредиторами и другими клиентами / контрагентами, сохранение деловой репутации;

- Обеспечение законных интересов и защиты прав вкладчиков, также, за счет депонирования в банке России обязательных резервов зависимо от того, какие сроки, объемы и виды привлеченных средств, сохранения банковской тайны об операциях, о вкладах и счетах собственных клиентов. А также, противодействия легализации доходов, которые получены преступным путем, сбалансированный и рациональный подход к тому, чтобы разместить привлеченные ресурсы, который обеспечивает финансовую надежность и устойчивость банка;

- Совершенствование ресурсной политики в точном соответствии с общей стратегий развития банка, тарифной, процентной и другой внутренней политикой банка;

- Построение результативной организационной структуры банка, разделение и закрепление полномочий, процедур, технологии принятия решений органами управления, подразделениями, комитетами, сотрудниками банка, предотвращение конфликта интересов;

- Регулярное увеличение квалификации и профессионального уровня работников, в том числе, проведение наилучшей кадровой политики в части подбора, развития кадрового потенциала, материального и морального стимулирования, ротации кадров и др.;

- Применение современных технических средств, программного обеспечения и информационных технологий;

- Стремление к росту инвестиционной привлекательности банка, повышению рейтинговыми агентствами кредитных и других рейтингов банка;

- Осуществление регулярных маркетинговых исследований конъюнктуры рынка, нужд существующих и возможных клиентов, разработка новых продуктов, регулярное усовершенствование работы с клиентами, увеличения качества обслуживания.

Есть много факторов, влияющие на ресурсную базу коммерческого банка, которые определяют, как структуру, так и объем его ресурсов и зачастую разнонаправлено влияют на итоги деятельности банка. По этой причине, в нынешних условиях осуществление эффективных мер для того, чтобы аккумулировать свободные денежные средства организаций и физических лиц коммерческим банком будет возможным при системном оценивании воздействия различных факторов на сберегательное проведение контрагентов.

Таким образом, для построения результативной ресурсной политики банка, которая соответствует экономическому развитию страны, и позволяет оптимизировать процесс привлечения и управления ресурсной базой, нужно одновременно учитывать последствий влияния многих факторов на инвестиционные мотивации вкладчиков – клиентов. Совокупность всех факторов, которые влияют на работу коммерческого банка при проведении пассивных операций можно сгруппировать на внешние факторы, отражающие воздействие экономического развития страны и состояния политической устойчивости на процесс привлечения ресурсов коммерческим банком. И, внутренние факторы, включающие факторы, которые обусловлены состоянием банковской системы, и факторы, носящие индивидуальную специфику для каждого банка.

Факторы, которые влияют на ресурсную базу коммерческого банка:

- Факторы внешней среды.

- Макроэкономические факторы:

- Темп роста ВВП;

- Уровень жизни населения;

- Инфляция;

- Динамика валютного курса;

- Динамика ввоза / вывоза капитала.

- Политические факторы:

- Политическая устойчивость;

- Прозрачность системы управления.

- Правовые факторы:

- Законодательная база;

- Разделение ветвей власти.

- Внутрибанковские факторы.

- Факторы на уровне банковской системы:

- Банковское законодательство;

- Система надзора за банками;

- Состояние стабильности;

- Уровень конкуренции;

- Система страхования вкладов;

- Стоимость привлеченных ресурсов.

- Факторы на уровне банка:

- Финансово – экономические;

- Организационные;

- Технологические.

Макроэкономические факторы являются значимыми факторами для ресурсной базы коммерческого банка, так как, лишь под их воздействием будет складываться стратегия банковской деятельности. Кроме внешних факторов влияют на ресурсную базу банка факторы, которые порождаются уровнем и состоянием развития банковского сектора страны. Факторы, которые влияют на ресурсную базу на уровне каждого банка, носят индивидуальную специфику и зависят от его работы банка, могут поддаваться регулированию со стороны банка, представляют собой динамичные и изменчивые факторы.

Следовательно, организация и осуществление ресурсной политики в банке является очень важным моментом, потому как, она содержит в себе все направления деятельности от формирования средств банка, их результативного размещения, до организации банка, в общем. По этой причине, если правильно разработать ресурсную политику, то это будет определять его работу в будущем.

Для того чтобы сформировать ресурсную базу важно наметить долгосрочные цели и выбрать способы, чтобы их достичь, иными словами, выработать тактику и стратегию обеспечения банка новыми ресурсами. Наращивание ресурсной базы при условии поддержания ликвидности банка и обеспечения его рентабельности является главной стратегической целью деятельности банка в области обеспечения ресурсами. Ресурсная база банка отражает рыночную позицию банка, а вместе с ней — возможности, которыми банк располагает для ведения коммерческой деятельности.

Для экономики РФ наиболее актуальные проблемы заключаются в тех, которые связаны с интегрированием в мировую экономику при условии того, чтобы нарастить процессы глобализации. Области банковской деятельности и вопрос банковского регулирования данные проблемы касаются напрямую, потому как банковская область из-за того, что необходимо сохранить конкурентоспособность на рынке банковских услуг в условии соперничества с иностранным банком как внутри российского рынка, так и за его пределами должна быть готова к тому, чтобы соблюдать общепринятые нормы.

В этом контексте стратегическая задача банковской системы РФ заключается не просто во вхождении в мировое банковское сообщество, но и необходимости того, чтобы формировать собственную «нишу» банковского пространства, позволяющая российскому коммерческому банку функционировать самому в рамках общепринятой нормы, сформировывая рыночное пространство, отвечающее принципам надежности.

Именно надежность банков представляет собой один из важных критериев, которым руководствуется клиент при выборе финансово-кредитных организаций как доверенных финансовых посредников на рынке банковских услуг.

Банковский сектор России, активно осуществляющий как международную, так и локальную деятельность, представляет собой основу отечественной финансовой системы, она на протяжении последних лет сформировывается именно как система, в которой реализовывается банковская модель финансирования.

Поэтому для российской экономики решения, которые связаны с вопросом того, чтобы повысить надежность и качество управления банковской системой требований к достаточности капитала и ликвидности коммерческого банка. Базельский комитет по банковскому надзору уже разработал основные принципы и подходы в рамках соглашений, получивших название Базель I, БазельII и Базель III.

В соответствии с соглашением Базеля III предусматриваются все недоработки первых двух соглашений и является документом, в котором представлены нынешние методы оценки всего диапазон банковского риска, предлагаются передовые подходы к тому, чтобы формировать банковский капитал, эффективный надзор и рыночную дисциплину.

В совокупности эти три элемента влияет на то, чтобы формировать и развивать новую парадигму банковского регулирования, распространяющаяся на действие всей финансовой системы. Ключевые новшества Базеля III относятся к стандарту капитала и ликвидности: меняется как состав капитала, так и требования к нему и к уровню ликвидности.

Следует отметить, что в Базеле III четко прописаны возможные варианты действия банка по тому, чтобы формировать консервационный буфер капитала первого уровня, позволяющий банку в период нарастания признака системных кризисов и снижать норматив достаточности капитала ниже минимального допустимого получения дополнительной ликвидности без санкции надзорных органов.

В Соглашении прописывается потребность того, чтобы восстановить банками консервационный буфер после того, как преодолеть кризисные явления. Подходы к требованию структуры капитала в рамках решения Базеля III говорит о новом подходе, который ранее не использовался, для того, чтобы обеспечить устойчивость банка в их противостоянии кризисному явлению в банковской области. По итогам анализа можно сказать то, что простые акции и нераспределенная прибыль представляют собой основные составляющие капитала первого уровня вместо квазидолговых инструментов.

К капиталу второго уровня сформулированы упрощенные и сбалансированные требования с точным определением цели его формирования. Капитал полностью очищается от компонентов с незначительной способностью компенсировать убытки. Осуществляется постепенный уход от гибридных составляющих капитала первого уровня.

Собственный капитал коммерческих банков является важным источником ресурсов для осуществления деятельности и первоначальным образом сформировываются за счет средств собственника. В отличие от привлекаемого на условии возвратности, срочности и платности средств клиентов и инвесторов, у собственного капитала безвозвратная специфика.

В практике, собственный капитал коммерческого банка является [7, c. 77]:

- источником ресурсов для того, чтобы организовать непрерывную деятельность (приобретать или арендовать офисы, программного обеспечения и т.п.);

- источником того, чтобы покрыть непредвиденные потери (не исполнять обязательства заемщиков);

- источником долгосрочных ресурсов для кредитования клиентов.

Для того, чтобы получить генеральную лицензию на то, чтобы осуществить банковские операции кредитные организации должны иметь собственные средства (капитал) по состоянию на 1-е число месяца, в котором было подано в Банк России ходатайство о получении генеральной лицензии, в размере не менее 900 миллионов рублей

Это обстоятельство обуславливается необходимостью того, чтобы выделить в структуре собственного капитала банка двух уровней: основной (базовый) капитал, который является капиталом первого уровня; дополнительным капиталом, или капиталом второго уровня.

В частности, состав источников основного капитала банка состоит из[4, c. 173]:

- уставного капитала акционерного коммерческих банков в части обыкновенных акций, а также акций, не относящихся к кумулятивным;

- уставного капитала коммерческих банков, сформированного в форме общества с ограниченной ответственностью;

- фондов коммерческих банков (резервный и иные), которые сформированы за счет прибыли прошлых лет и текущего года;

- эмиссионного дохода банков;

- прибыли прошлых лет и текущего года, уменьшенная на величину распределенных средств за соответствующий период, т.е. нераспределенной прибыли;

- части резерв под обесценение вложений в ценные бумаги, акций и долей участия.

Источники дополнительного капитала банка заключаются: в приросте стоимости имущества за счет переоценки; части резерв на возможную потерю по ссуде; фондах, которые сформированы в текущем году, прибылях текущего года; привилегированных акций с кумулятивным элементом. Собственные средства (капитал) представляют собой важный регулятор деятельности коммерческих банков, а также обеспечивает ему экономическую самостоятельность.

Они представляют собой резерв ресурсов, позволяющий поддерживать платёжеспособность банков при утрате им части своих активов. Собственному капиталу банка отводят важнейшее место из-за выполняемой им функции. Функции собственного капитала можно охарактеризовать следующим образом [8, c. 28]:

Защитная функция заключается в том, чтобы защищать интересы кредитора и вкладчика. В период текущей деятельности собственные средства представляет собой буфер, который поглощает ущерб от текущего убытка. Банки могут осуществлять высокорисковые операции, а все убытки, которые возникают после этих операций, покрываются собственным капиталом, не затрагивая средств кредиторов и вкладчиков. В кризисной ситуации капитал кредитной организации является фондом, обеспечивающим выполнение обязательств перед кредиторами и вкладчиками и выплату им компенсации в случае ликвидации банка.

Оперативная функция заключается в том, что капитал представляет собой источник того, чтобы создать материальные и нематериальные активы, в том числе развивать материальную базу банков. В части уставного капитала, внесённого учредителями, он является средствами, которые необходимы для того, чтобы осуществлять покупку или арендовать помещения, установить оборудование, нанять персонал и другие расходы, без которых банки не могут начать собственную деятельность.

Ценообразующая функция собственного капитала заключается в том, чтобы установить курс акций банков, которая основана на размере собственных средств кредитных организаций.

Регулирующая функция капитала проявляется через соответствие величины собственных средств коммерческого банка требованиям регулирующих органов, в т.ч. обязательным экономическим нормативам, прямо или косвенно привязанным к величине капитала. Возможности банков по расширению активных операций также определяются размером капитала.

В работах зарубежных авторов выделены дополнительные функции собственного капитала банка, среди них функция финансового резерва, функция поддержания доверия населения, функция защиты интересов владельцев вкладов, не имеющих полного страхования, а также функция источника средств для развития банка [6, c. 78].

Собственный капитал коммерческого банка играет немаловажную роль как в начале функционирования банка, так и в процессе его дальнейшей деятельности. От его размера, структуры зависят финансовые результаты деятельности банка, а также возможности увеличения вложений в экономику страны и расширения спектра услуг, оказываемых клиентам банка. Он необходим для организации и надежности функционирования на начальном этапе развития, обеспечения защиты от банкротства и компенсации потерь в будущем.

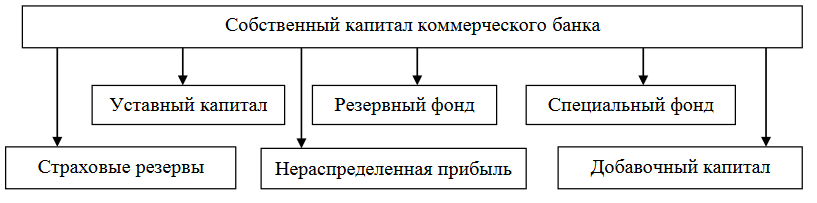

Из-за этого, он представляет собой один из важных факторов того, чтобы сохранить финансовую устойчивость банковской системы. Собственный капитал коммерческого банка включает в себя: уставный капитал, резервный фонд, специальный фонд, страховые резервы, добавочный капитал и нераспределенная прибыль (рис 3)

Рис. 3. Структура собственного капитала коммерческого банка [3, c. 120]

Рассмотрим более подробно все составляющие собственного капитала банка.

1. Уставный капитал. При формировании коммерческим банков уставный капитал представляет собой единственный источник его собственного капитала. Иные источники сформировываются в процессе функционирования кредитных организаций. По мере того, как они образовываются уставный капитал включен в структуру собственного капитала банков, но и продолжает представлять собой главный элемент.

Уставный капитал, представляя собой основу собственного капитала, играет существенную роль в работе коммерческих банков. Именно с помощью него устанавливается минимальная величина имущества, который гарантирует интерес вкладчика и кредитора банка, и представляет собой обеспечение его обязательства. С помощью уставного капитала кредитные организации в случае тогда, как появляются крупные непредвиденные расходы и применяются для того, чтобы их покрыть, если имеющиеся у банков для того, чтобы финансировать такие затраты резервного фонда будут недостаточными.

Банковские аналитики исходят из того, что банк в отличие от других коммерческих организаций остается платежеспособным до тех пор, пока остается нетронутым его уставный капитал.

2. Резервный фонд коммерческого банка нужен для того, чтобы покрыть убытки по активной операции и в случае недостаточной полученной прибыли представляет собой источник того, чтобы выплатить проценты по облигациям банка и дивидендов по привилегированной акции. Формируется резервный фонд в итоге ежегодного отчисления от прибыли. Минимальная величина фонда от уровня уставного капитала устанавливает Центральный банк РФ. в совокупности с этим коммерческие банки сами устанавливают уровень предельной величины резервного фонда, это фиксируется в уставе банка.

При достижении установленного уровня сформированный резервный фонд перечисляется в уставный капитал (капитализируется), и его начисление начинается заново.

3. Наряду с резервным фондом в коммерческих банках формируются специальные фонды (для производственного и социального развития самого банка): фонды специального назначения, фонды накопления и др. Данные фонды аналогично резервному, как правило, образуются за счет прибыли банка. Порядок формирования фондов и их использование устанавливается кредитной организацией в положениях о фондах, а также нормативными документами Центрального банка РФ.

4. Добавочный капитал банка включает в себя следующие три элемента [10, c. 51]:

- прирост стоимости имущества при переоценке. Порядок переоценки определяется отдельными нормативными документами Центрального банка РФ, издаваемыми по этому вопросу;

- эмиссионный доход (только для акционеров кредитных организаций), представляющий собой доход, полученный в период эмиссии при реализации акций по цене, превышающей номинальную стоимость акций, как разница между стоимостью (ценой) размещения и их номинальной стоимостью;

- имущество, безвозмездно полученное в собственность от организаций и физических лиц.

5. Страховые резервы являются особой частью собственного капитала банка. Страховой резерв формируются при совершении конкретной активной операции. К ним в первую очередь, относят резервы, которые образуются под возможную потерь по ссуде и по учету векселей, резерв под возможные обесцениванию ценных бумаг, которые приобретают банки, в том числе, резерв на возможную потерю по прочим активам и по расчетам с дебитором. Основное назначение этих резервов заключается в том, чтобы сглаживать негативные последствия фактического понижения рыночной стоимости разных активов.

6. Нераспределенная прибыль также относится к собственным средствам банка, так как, в условиях рыночной экономики принципы деятельности коммерческих банков заключаются в том, чтобы самостоятельно распоряжаться прибылью, остающейся после уплаты налогов, дивидендов и отчислений в резервный капитал.

Таким образом, можно сделать вывод, что собственный капитал коммерческого банка является совокупностью разных фондов, которые созданы банками, которые принадлежат их на праве собственности и сформированы за счет средств акционеров, инвесторов либо за счет полученных банками прибылей.

С помощью собственных средств обеспечивается финансовая устойчивость и платежеспособность банков. Чем больше величина собственного капитала кредитных учреждений, тем больше возможности покрытия убытков, таким образом, меньший риск потери платежеспособности. Помимо этого, с помощью значительного собственного капитала обеспечивается стабильная репутация банка, уверенность в нем собственника, вкладчика, партнеров, т.е. поддерживается доверие к банкам.

Для формирования и поддержания необходимого уровня собственного капитала банк должен осуществлять эффективное управление им в современных условиях.

1.2. ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ СОБСТВЕННЫМИ ИСТОЧНИКАМИ БАНКА

Существующие на сегодняшний день в экономической литературе работы, касающиеся проведения исследований особенностей формирования, а также функционирования долгосрочных пассивов отечественными кредитными организациями, дают нам возможность сформулировать вывод о том, что коммерческие банки можно выделить среди других видов субъектов хозяйствования по структуре и составу капитала.

Однако, в наличии должна быть лицензия ЦБ РФ на исключительное прав осуществлять привлечение во вклады денежных средств физических и юридических лиц [1].

Не менее важный тот факт, что в отличие от иных субъектов хозяйства, часто нет единой политики, которой следует коммерческий банк в ходе того, чтобы формировать источники финансирования собственной деятельности. Если говорить о структуре собственного капитала определенных коммерческих банков, то ее формирование осуществляется согласно представленной нами двухуровневой структуры собственного капитала.

Осуществляется это по-разному зависимо от того, какие возможности кредитной организации, а также их финансовой политики. При других равных условиях при проведении выбора определенных источников ресурсов коммерческий банк имеют стремление к получению максимально возможной прибыли и сохранению при этом своей финансовой устойчивости.

Российская практика пока не сформировала достаточно эффективный инструментарий планирования величины собственного капитала и управления им. Постоянные изменения в сфере нормативного регулирования данной величины и в состоянии финансовых рынков не позволяющие банку оценить эффективность принимаемого управленческого решения.

В большинстве коммерческих банков России работа по управлению капиталом ограничивается исполнением требований надзорных органов. Руководство банков часто не видит самостоятельного объекта управления в том, что заключает в себе понятие собственного капитала.

Результативность управления собственным капиталом коммерческого банка окажет существенное положительное влияние на финансовый результат его деятельности, на возможности того, чтобы увеличить объемы, осуществляемые банками в экономику страны инвестиций и расширить спектр предоставляемой клиенту услуги, в том числе, на то, чтобы увеличить объемы участия коммерческих банков в деле того, чтобы обеспечить стабильность и надежность банковской системы.

Следовательно, важная и актуальная проблема в банковском системе заключается в том, чтобы формировать эффективную политику управления собственным капиталом коммерческих банков. Объекты управления в рассматриваемом случае заключаются: в абсолютной величине собственного капитала, в соотношении между объемами капитала I и II уровней, структурой капитала внутри каждого уровня, затратах на то, чтобы формировать собственный капитал и рентабельность капитала [11, c. 104].

Собственный капитал состоит из средств, которые принадлежат хозяйствующим субъектам, авансируемые им в том, чтобы создать чистые активы. Величина этого капитала служит одним из наиболее значимых показателей экономического потенциала и эффективности деятельности.

Собственные средства поделены между оборотными и внеоборотными активами. Обычно общая сумма этих средств больше величины внеоборотных активов. Расчет собственного капитала осуществляется как суммы уставного, резервного и дополнительного капиталов, а также денежных фондов, принадлежащих обществу.

Собственный капитал организовывается со дня основания предприятия с его последующим наращиванием за счет внешних и внутренних, заемных и собственных источников образования средств.

Главный источник того, чтобы формировать собственный капитал заключается в прибыли банка, вспомогательные источники могут выступать выпущенная акция, различный займ и прирост устойчивых пассивов. Результативное управление собственным капиталом осуществляется лишь после детального мониторинга предыдущего периода деятельности кредитных организаций. Вместе с этим нужно рассмотрение не только самого капитала, но и его структурных элементов.

Увеличивающееся давление на банки со стороны государства для того, чтобы увеличить им объем собственного капитала порождает потребность в том, чтобы долгосрочно планировать величину капитала и источники его увеличения. В банковской практике есть многие способы планирования величины капитала, но они, как правило, они состоят из следующих этапов:

- Разработать общий финансовый план.

- Определить величину капитала, необходимых банку с учетом его целей, предполагаемого оказания новых услуг, приемлемой степени подверженности риску, условий государственного регулирования.

- Оценить и выбрать наиболее соответствующего потребностям и целям банка источника прироста капитала.

Планирование величины собственного капитала должно осуществляться на основе общего финансового плана, хотя ограничения размера капитала могут значительно повлиять на окончательный вариант принятой стратегии развития банка.

Процессу планирования предшествует определение темпов роста числа активных операций банка и их структуры, т.е. вначале составляется прогнозный баланс активных операций.

На следующем этапе устанавливаются источники финансирования проведения активных операций, прогнозируется размер и источники привлеченных средств, оценивается состав активов, по степени риска исходя из стратегии развития банка.

Эти данные представляют собой необходимую базу для того, чтобы составить план дохода банков, учитывая разные сценарии движения процентной ставки и прогнозируемых уровней непроцентного дохода и затрат. На основании прогнозов объемов выплат дивиденда определяют вероятные размеры внутреннего генерируемого капитала.

Исходя из планируемого роста суммы активов рассчитывается величина капитала, привлекаемого из внешних источников. Управление собственным капиталом банка включает в себя не только эффективное использование накопленной части средств, но и обеспечение собственными ресурсами грядущего развития кредитной организации.

Источники того, чтобы формировать финансовые ресурсы заключаются как во внешних, так и во внутренних средствах [12, c. 86]. Основная часть внутренних ресурсов заключается в прибыли, которая остается в распоряжении организаций, с помощью ее и образовывается доминантная доля собственных ресурсов финансирования, обеспечивающая прирост собственного капитала, и рыночную стоимость банка.

Управление собственным капиталом проводится, учитывая то, что остальной внутренний источник реализуется в том, чтобы формировать ресурсы организации. Если говорить о внешних источниках того, чтобы формировать собственный капитал, то тут ключевая значимость состоит в дополнительном паевом либо акционерном капитале.

Одним из таких источников создания собственного капитала для некоторых компаний может послужить финансовая помощь, осуществляемая на безвозмездной основе. Прочими внешними источниками служат материальные активы и НМА, которые включаются в состав баланса компании.

Управление собственным капиталом коммерческого банка производится на основании управления созданием собственных ресурсов. Для того, чтобы эффективно управлять собственным капиталом разрабатывают специальную политику банка, которая ориентирована на то, чтобы привлечь различные источники собственных средств, в которой учитываются потребности кредитных организаций в ее дальнейшем развитии.

Управление собственным капиталом банка осуществляется по схожим принципам. Приоритетные задачи на данном этапе заключаются в том, чтобы:

- Выявить целесообразный размер капитала;

- Увеличить капитал организации благодаря выпуску дополнительной акции и нераспределенной прибыли;

- Определить наиболее рациональную структуру акций, которые только выпускаются;

- Определить дивидендную политику и ее реализация.

Получается, что управление собственным капиталом осуществляется по четко продуманному плану с учетом всех нюансов текущей ситуации. Каждое предприятие в данном случае требует определенного подхода. Одним из источников увеличения собственного капитала может служить дивидендная политика коммерческого банка.

Привлекательность данного источника связано с тем, что по нему не нужно платить дополнительные налоги, в отличие от наращивания собственного капитала за счет прибыли.

Тем не менее, данный вид финансирования достаточно сложен, так как, кредитной организации необходимо убедить участников, в том числе и потенциальных, в том, что привлечение их средств для увеличения капитала банка оправдано, и риск по этим вкладам минимальный, и доказательством тому могут выступать выплаты доходов участникам в виде дивидендов.

Таким образом, дивиденды представляют собой ту цену, которую банк обязан платить, если он намерен увеличить свой собственный капитал путем привлечения средств третьих лиц.

Величина дивидендов устанавливается ежегодно общим собранием акционеров банка. Не стоит забывать о том, что сумма дивидендов выплачивается из чистой прибыли коммерческого банка [9, c. 537].

С уставным капиталом связана и другая важная проблема: в случае его увеличения рассматриваемым способом могут измениться доли участников в собственности банка, что в зависимости от обстоятельств может иметь как положительные, так и отрицательные последствия либо для развития кредитной организации в целом (передел собственности часто сопровождается нестабильностью), либо для отдельных групп ее участников. Акционеры банка обычно опасаются потерять влияние на деятельность банка, поэтому редко прибегают к привлечению новых участников для наращивания уставного капитала.

Еще один источник того, чтобы увеличить уставный капитал заключается в собственных фондах банка и его прибыли. Банки могут направлять на то, чтобы увеличить уставный капитал часть средств резервного фонда, эмиссионный доход, прирост стоимости имущества при переоценки, средства фондов специального назначения, а также нераспределённую прибыль прошлых лет.

Таким образом, под капиталом коммерческого банка следует понимать средства, вносимые владельцами банка и состоящие главным образом из уставного капитала, эмиссионного дохода, резервов на непредвиденные расходы и остатка нераспределенной прибыли.

Основным внутренним источником прироста капитала выступает нераспределенная прибыль. Преобладающими внешними источниками капитала являются продажа обыкновенных и привилегированных акций, продажа активов банка, выпуск капитальных долговых обязательств. При выборе источника финансирования капитала банк должен принимать во внимание относительные величины издержек и риск, возникающий при использовании каждого из источников.

АНАЛИЗ СОБСТВЕННЫХ ИСТОЧНИКОВ АО «АЛЬФА-БАНК»

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА БАНКА

АО «Альфа-Банк» было создано в 1991году в Москве. На данный момент АО «Альфа-Банк» является ядром банковской группы, в которую входят банки в Украине, Беларуси и Казахстане, а также в Нидерландах. Акционером банка является АО «АБ Холдинг», которому принадлежат 99,89% акций. «Альфа-Банк» имеет 733офиса и широкую сеть банкоматов, которая дополняется банкоматами банков-партнеров (Бинбанка, Газпромбанка, Московского кредитного банка и др.).

Он обслуживает 381,6тыс. корпоративных клиентов и примерно 14,2физических лицах «Альфа-Банк» является универсальным банком, развивающим несколько направлений деятельности, они заключаются:

- В корпоративном и инвестиционном бизнесе;

- В малом и среднем бизнесе;

- В торговом и структурном финансировании;

- В лизинге и факторинге;

- В розничном бизнесе (кредитных карт, потребительском кредитовании, накопительных счетах и депозитах и пр.).

Среди корпоративных клиентов банка есть финансовые и инвестиционные компании, коммерческие и торговые предприятия, производственные, строительные и энергетические компании, государственные и общественные организации.

Доходы банка в основном состоят из процентных доходов, т.е. разницей между полученными и выплаченными процентами. Кроме того, есть и другие источники доходов –комиссионные доходы от обслуживания счетов клиентов, доходы от инвестиций в ценные бумаги и пр. Динамика операционных доходов АО «Альфа-Банк» приведена в табл.1.

Таблица 1 - Динамика операционных доходов АО «Альфа-Банк»

|

2016 |

2017 |

2018 |

|

|

Чистые процентные доходы за вычетом резерва под обесценение |

-21658,4 |

100405,5 |

62966,7 |

|

Чистые комиссионные доходы |

36458,7 |

43773,8 |

36557,1 |

|

Чистые доходы по операциям с ценными бумагами |

7016 |

-19817,7 |

470 |

|

Чистые доходы по операциям с инвестициями |

-2942,2 |

-320,1 |

22,9 |

|

Чистые доходы по операциям с иностранной валютой и драг. металлами |

87577,8 |

-52093,3 |

20183,1 |

|

Прочие резервы |

3764,9 |

225,2 |

-423,2 |

|

Прочие операционные доходы |

7181 |

2557,2 |

5428,8 |

|

Всего доходов |

117397,8 |

74731,1 |

84839,2 |

В общем можно сделать вывод о том, что доходы увеличились в банке в 2018 году по сравнению с 2017 годом. Банк понес убытки по операциям с ценными бумагами и инвестициями, операции с иностранной валютой. Структура операционных доходов банка приведена в табл.2.

Таблица 2 - Структура операционных доходов АО «Альфа-Банк»

|

2016, % |

2017, % |

2018, % |

|

|

Чистые процентные доходы за вычетом резерва под обесценение |

-18,4 |

134,4 |

74,2 |

|

Чистые комиссионные доходы |

31,1 |

58,6 |

43,1 |

|

Чистые доходы по операциям с ценными бумагами |

6 |

-26,5 |

0,6 |

|

Чистые доходы по операциям с инвестициями |

-2,5 |

-0,4 |

0,0 |

|

Чистые доходы по операциям с иностранной валютой и драг. металлами |

74,6 |

-69,7 |

-23,8 |

|

Прочие резервы |

3,2 |

0,3 |

-0,5 |

|

Прочие операционные доходы |

6,1 |

3,4 |

6,4 |

|

Всего доходов |

100 |

100 |

100 |

Из таблицы видно, что операционные доходы по годам довольно сильно различается. Обычно основную долю в доходах банка занимают процентные доходы. Но в 2016 году чистые процентные доходы банка уменьшились из-за резерва под обесценение кредитов. Одновременным образом, банк получает высокий доход по операции с иностранной валютой и драгоценными металлами (их доля в общих доходах составила 74,6%). В два следующих года «Альфа-Банк» нес убытки по этому виду операций.

Вторым по значимости источником доходов банка являются комиссионные доходы, т.е. доходы, полученные от обслуживания счетов и карт клиентов и оказания прочих услуг. Доля этого вида доходов составляет не менее 30% от общих доходов банка. Удельный вес доходов от операций с ценными бумагами невелик, а в 2017 году банк понес убытки по этому направлению деятельности. Таким образом, основными видами доходов «Альфа-Банка» являются процентные и комиссионные доходы.

АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ СОБСТВЕННЫХ ИСТОЧНИКОВ БАНКА

В качестве относительного показателя динамики выбран темп прироста, который определяется как процентное отношение абсолютного изменения к величине капитала в предыдущем (или базисном) году. Расчёт показателей динамики собственного капитала АО «Альфа-Банк» приведен в табл.3.

Таблица 3 - Расчет показателей динамики величины собственного капитала АО «Альфа-Банк»

|

2016 |

2017 |

2018 |

|

|

Собственный капитал, млн. руб. |

261300,2 |

300558,6 |

316089,6 |

|

Изменение величины капитала, млн. руб. - цепное; - базисное. |

44659,7 99747,5 |

39258,4 139005,9 |

15531 154536,9 |

|

Темп прироста, %: - цепной; - базисный. |

20,6% 61,7% |

15% 86% |

5,2% 95,7% |

Из таблицы видно, собственный капитал «Альфа-Банка» ежегодно увеличивается, что говорит о его успешной деятельности. За период 2016-2018 гг. величина собственного капитала банка выросла на 154536,9млн. руб. или 95,7%, т.е. почти вдвое.

Однако следует отметить, что темпы прироста собственного капитала банка постепенно замедляются. Если в 2016 году прирост капитала составил 20,6 и 61,7 %, то за 2017 год он вырос всего на 15 и 86%. Это может означать постепенное снижение рентабельности работы банка (так как основным источником пополнения капитала банка обычно является прибыль). Для оценки финансовой устойчивости банка также важна доля капитала в общем величине источников финансирования банка. Этот показатель рассчитан в табл.4.

Таблица 4 - Удельный вес капитала в источниках финансирования АО «Альфа-Банка»

|

Показатели |

2016 |

2017 |

2018 |

|

Собственный капитал, млн. руб. |

261300,2 |

300558,6 |

316089,6 |

|

Совокупные пассивы, млн. руб. |

2219272,8 |

2269604,6 |

2509239,7 |

|

Доля собственного капитала в источниках финансирования, % |

11,8 |

13,2 |

12,6 |

Из таблицы видно, что удельный вес собственного капитала «Альфа-Банка» в совокупных источниках финансирования составляет 10-13%. В целом доля собственного капитала в пассивах является нормальной для российского рынка. Также необходимо рассмотреть состав собственного капитала банка и рассчитать показатели его структуры (удельные веса). Расчет показателей структура собственного капитала приведен в табл.5.

Таблица 5 - Структура собственного капитала АО «Альфа-Банк»

|

Показатели |

Сумма, млн. руб. |

Уд. вес, % |

||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

|

|

Уставный капитал |

62677,9 |

62677,9 |

62677,9 |

24 |

20,9 |

20 |

|

Эмиссионный доход |

11525,5 |

11525,5 |

11525,5 |

4,4 |

3,8 |

3,7 |

|

Бессрочные облигации участия в займе |

- |

42581,2 |

40742,4 |

0,0 |

14,2 |

13 |

|

Фонд переоценки инвестиций, имеющихся в наличии для продажи |

-1251,4 |

-91,7 |

474,8 |

-0,5 |

0,0 |

0,2 |

|

Фонд переоценки основных средств |

3101,6 |

2993,6 |

2919,6 |

1,2 |

1 |

0,9 |

|

Фонд накопленных курсовых разниц |

7849,6 |

5244,2 |

6856,1 |

3 |

1,8 |

2,2 |

|

Нераспределенная прибыль |

176733,7 |

174504,3 |

188439,8 |

67,8 |

58,3 |

60,1 |

|

Всего собственный капитал |

260636,9 |

299435 |

313636,1 |

100 |

100 |

100 |

Из таблицы видно, что основным элементом собственного капитала банка является нераспределенная прибыль. На конец 2016 года ее удельный вес составлял 67,8%, однако к концу анализируемого периода снизился до 60,1%.

Однако это вызвано не убытками банка, а приростом собственного капитала за счет других источников. Вторым по значимости элементом собственного капитала является уставный капитал, удельный вес которого на конец периода составил 20%.

Роль отдельных составляющих собственного капитала в изменении его общей величины рассмотрена в табл.6.

Таблица 6 - Влияние изменения отдельных элементов собственного капитала АО «Альфа-Банк» на его общую величину

|

Показатели |

Сумма, млн. руб. |

Изменения, млн. руб. |

Темп прироста, % |

Уд. вес общем изменении капитала, % |

|

|

2017 |

2018 |

||||

|

Уставный капитал |

62677,9 |

62677,9 |

0 |

0,0 |

0,0 |

|

Эмиссионный доход |

11525,5 |

11525,5 |

0 |

0,0 |

0,0 |

|

Бессрочные облигации участия в займе |

42581,2 |

40742,4 |

-1838,8 |

-4,3 |

-12,9 |

|

Фонд переоценки инвестиций, имеющихся в наличии для продажи |

-91,7 |

474,8 |

566,5 |

-617,8 |

4 |

|

Фонд переоценки основных средств |

2993,6 |

2919,6 |

-74 |

-2,5 |

-0,5 |

|

Фонд накопленных курсовых разниц |

5244,2 |

6856,1 |

1611,9 |

30,7 |

11,4 |

|

Нераспределенная прибыль |

174504,3 |

188439,8 |

13935,5 |

8 |

98,1 |

|

Всего собственный капитал |

299435 |

313636 |

14201,1 |

4,7 |

100 |

Из таблицы видно, что за 2018 год величина собственного капитала АО «Альфа-Банк» выросла на 14201,1млн. руб. или 4,7%. Основную роль в увеличении капитала банка сыграло увеличение нераспределенной прибыли (ее доля в увеличении капитала банка составила 98,1%). Также значительный вклад в прирост собственного капитала внесло увеличение фонда накопленных курсовых разниц. Уменьшение стоимости бессрочного облигационного займа (вследствие выплаты купонного дохода по облигациям), напротив, привело к уменьшению собственного капитала.

СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ СОБСТВЕННЫМИ ИСТОЧНИКАМИ БАНКА

ВЫЯВЛЕНИЕ ПРОБЛЕМ УПРАВЛЕНИЯ СОБСТВЕННЫМИ ИСТОЧНИКАМИ БАНКА

Прежде всего, следует отметить, что на фоне сложной макроэкономической ситуации риск-профиль банковского сектора практически не демонстрировал готовность к внедрению требований Базеля III в части регулятивных требований капитала.

Внедрение стандартов Базеля III и резкое изменение нормативного регулирования происходило на фоне кризисных тенденций в российской экономике, несмотря на то, что декларируемая Базелем цель -усиление банковских систем для повышения их устойчивости и уменьшения передачи кризисных тенденций из финансовой системы в реальную экономику. В результате с 01.01.2012 г. показатель достаточности капитала АО «Альфа-Банк» снизился на 2 п.п.

Во-вторых, внедрение стандартов Базеля III явилось дополнительной финансовой нагрузкой на российскую банковскую систему: АО «Альфа-Банк» столкнулся с необходимостью докапитализации, при этом наращивать капитал было необходимо в неблагоприятных экономических условиях.

Очевидно, что в условиях стагнации/кризиса экономики возможность увеличения капитала банка за счет прибыли сокращается; из-за падения капитализации национального фондового рынка снижается также вклад эмиссионного дохода в докапитализацию; привлечение капитала с международных рынков также затруднен. Соответственно, в качестве источника докапитализации использовались субординированные кредиты (в 2014г. этот источник обеспечил 25,5% общего увеличения АО «Альфа-Банк») и средства федерального бюджета, что создавало дополнительную нагрузку на бюджетную систему.

Третьим негативным моментом следует отметить, что, несмотря на выполнение АО «Альфа-Банк» требований Базеля III по достаточности собственного капитала, обеспечение этих требований произошло за счет как прямой, так и косвенной государственной поддержки банковского сектора, которую он получил в предшествующие годы.

В-четвертых, поскольку правила Базеля III предусматривают постепенное исключение субординированных инструментов из расчета собственного капитала банков путем их ежегодного дисконтирования до полного прекращения их признания с 1 января 2022 г., то учитывая их значительную долю в источниках капитала (32% капитала) вывод субординированного долга из состава капитала АО «Альфа-Банк» может обострить проблему обеспечения капиталом. Ряд ученых-экономистов прогнозируют дальнейшее падение размера банковского капитала за счет вычетов и вывода субординированного долга.

ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ СОБСТВЕННЫМИ ИСТОЧНИКАМИ БАНКА

Для того, чтобы повысить норматив достаточности собственного капитала можно предложить мероприятия, которые заключаются в том, чтобы:

- привлечь субординированные кредиты и займы;

- увеличить уставный капитал банка за счет дополнительных вкладов акционеров;

- продать акции и долю финансовых компаний, субординированных облигаций, владение которыми уменьшает базовый и основной капитал.

Для того, чтобы увеличить собственный капитал банка можно также рассмотреть такие способы, как частное размещение акций, IPO, а также сделки M&A.

Частное размещение (privateplacement) –является размещением выпущенных ценных бумаг среди определенных известных акционеров. В этом случае банк не делает публичного предложения приобрести акции (облигации) всем желающим, а ограничивается узким кругом лиц.

У такого способа привлечения дополнительного капитала следующие преимущества, они заключаются: в меньших затратах и юридической трудности, чем при публичном предложении акций; нет потребности в том, чтобы раскрыть финансовую отчетность и выпуск проспекта эмиссии.

В то же время, частное размещение вряд ли позволит привлечь столько средств, как публичное размещение. Примером частного размещения в российском банковском секторе может служить «Росбанк», который разместил дополнительную эмиссию акций номинальным объемом 4,9млрд рублей в пользу Societe GeneraleS.A. и ICFI (Cyprus) Limited в конце 2010года.

Второй способ того, чтобы увеличить собственный капитал заключается в IPO, т.е. первичном публичном предложении акций банка (initialpublicoffering). Осуществление IPO делает банк публичной компанией, что значительным образом увеличивает возможности для бизнеса, также и на международном рынке. В совокупности с этим, IPO–сложная и дорогостоящая процедура.

Распространенный способ увеличения капитала в российском банковском секторе в последние годы являются сделки M&A (Mergerandacquisition–слияние и поглощение).

Слиянием называют объединение двух или более компаний (организаций), в результате которого образуется новая компания (организация). С экономической точки зрения слияние банков приводит к сложению их капиталов и активов, что способствует укрупнению банков.

Кроме того, такая реорганизация позволяет увеличить долю на рынке, которую получает объединенная структура, сокращаются расходы на управление, взаимно пополняется ряд предлагаемых банковских продуктов, а также расширяется география присутствия.

Одной из крупнейших сделок слияния в российском банковском секторе является объединение «МДМ Банка» и «Урса Банка» в 2009году. В результате было создана новая кредитная организация –ОАО «МДМ Банк» с новой генеральной банковской лицензией.

Поглощением называют сделку, целью которой является установление контроля над компанией (организацией). Она осуществляется путем приобретения более 30% уставного капитала поглощаемой организации, при этом юридическая самостоятельность компании сохраняется.

Поглощение банка часто осуществляется в форме присоединения. В этом случае поглощаемый банк ликвидируется и входит в состав другого банка. При этом права и обязанности всех участников слияния переходят к банку, к которому производится присоединение.

С экономической точки зрения присоединение банка также приводит к увеличению капитала и активов объединенной кредитной организации, что в результате способствует укрупнению банковского сектора.

Кроме мер, которые направлены на то, чтобы увеличить собственный капитал и повысить его качество, управлять достаточностью капитала включает в себя и оптимизацию активов банка. Для того, чтобы повысить показатели достаточности капитала необходимо:

1) сокращение объема активов с повышенными коэффициентами риска;

2) уменьшение объема вложений в ценные бумаги с высоким уровнем риска.

Для того, чтобы сократить объем активов с высоким уровнем кредитного риска необходимо оптимизировать кредитную политику банка. Эффективный инструмент кредитной политики заключается в лимитировании. Рассмотренные мероприятия позволят увеличить собственный капитал АО «Альфа-Банк» и повысить его финансовую устойчивость.

ЗАКЛЮЧЕНИЕ

Собственный капитал представляет собой фундамент для финансового основания работы коммерческого банка, его повышение способствует в существенной степени понижению риска при помощи того, чтобы стабилизировать доходы, страховать организацию от банкротства, повышение конкурентоспособности.

Собственный капитал представляет собой важный элемент того, чтобы подержать стабильность как отдельного банка, так и банковской системы. Вместе с тем, чтобы поддержать оптимальный объем кредитования и ликвидности собственный капитал банка представляет собой один из ключевых инструментов макропруденциального надзора, которые используют надзорные органы для того, чтобы регулировать колебания экономического цикла и снизить уровень потери на пике кризисного явления.

В условиях экономической нестабильности весьма актуальным является вопрос управления собственным капиталом банка, так как не все банки способны поддерживать свою финансовую устойчивость в связи с резким оттоком денежных средств и ростом объемов непогашенных кредитов.

Ключевая задача процесса управления собственным капиталом кредитной организации заключается в том, чтобы привлекать и поддержать достаточный объем капитала для того, чтобы расширить деятельность и создать защиту от рисков.

Во второй главе выпускной работы был проведен анализ управления капиталом АО «Альфа-Банк». Это Московский банк, созданный в 1991году и являющийся ядром банковской группы. В состав группы входят банки в Украине, Беларуси, Казахстане и Нидерландах. Анализ динамики собственного капитала «Альфа-Банка» показал то, что его величина увеличилась на 154536,9млн. руб. или 95,7%.

Наибольший удельный вес (примерно 60%) в собственном капитале банка имеет нераспределенная прибыль. Вторым по значимости элементом капитала является уставный фонд (20%на конец анализируемого периода), а третьим – субординированный кредит, взятый банком в 2017 году.

Различные фонды, сформированные за счет прибыли, имеют незначительный вес в общей величине капитала.

Для повышения финансовой устойчивости банка и увеличения норматива достаточности капитала были рассмотрены различные способы привлечения дополнительного финансирования, такие как субординированные кредиты, дополнительная эмиссия акций, IPO и слияние с другой кредитной организацией.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 03.07.2019) "О несостоятельности (банкротстве)"

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело организация деятельности коммерческого банка. Учебник для вузов. —М.: Издательство Юрайт, 2016г. —422 с.

- Жуков, Е. Ф. Банки. Банковская система РФ [Текст]: учебник и практикум для академического бакалавриата / Е. Ф. Жуков, Ю. А. Соколов. –М.: Издательство Юрайт, 2017. –348 с.

- Казимагомедов А. А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: учебник / А.А. Казимагомедов. – М.: ИНФРА-М, 2017. – 502 с.

- Киреев, В. Л. Банковское дело: учебник / В. Л. Киреев, О. Л. Козлова. –М: КНОРУС, 2016г. –239 с.

- Костерина, Т.М. Банковское дело [Текст]: учебник для СПО / Т.М. Костерина. –3-е изд., перераб. и доп. –М.: Издательство Юрайт, 2016. –332 с.

- Наточеева Н. Н. Банковское дело: Учебник для бакалавров / Под ред. Наточеева Н.Н. - М.: Дашков и К, 2016. - 272 с.

- Дорожкина Н. И. К вопросу о роли собственного капитала коммерческого банка // Социально-экономические явления и процессы. – 2017. - №3. – С. 28-33

- Иванова, И.В. Собственный капитал банка и способы его формирования [Текст] / И.В. Иванов // Международный журнал прикладных и фундаментальных исследований. –2015. -No8-3. –С. 537-540.

- Курач, А.М. Управление собственным капиталом коммерческого банка: капитализация и докапитализация [Текст] / А.М. Курач // Актуальные проблемы гуманитарных и естественных наук. –2015. -No 10-2. –С. 50-54.

- Маковская, Т.В. Собственный капитал коммерческого банка и проблемы его формирования [Текст]/ Т.В. Маковская, Т.Е. Даниловских // Современные тенденции в экономике и управлении: новый взгляд. –2014. -No 25. –С. 104-108.

- Постная, Е.А. Проблемы функционирования банковского капитала [Текст]/ Е.А. Постная // Научный вестник: финансы, банки, инвестиции. –2016. -No 1(34). –С. 86-89.

- ПРЯМЫЕ НАЛОГИ И ИХ МЕСТО В НАЛОГОВОЙ СИСТЕМЕ РФ(ПОНЯТИЕ НАЛОГОВ. ДЕЛЕНИЕ НАЛОГОВ НА ПРЯМЫЕ И КОСВЕННЫЕ)

- Основные функции в системе менеджмента(Планирование.)

- Индивидуальное предпринимательство ( Правовой статус индивидуального предпринимателя)

- Понятие и основные признаки правовой нормы

- Особенности и технология подготовки к составлению бухгалтерской отчетности (Понятие бухгалтерская отчетность и требования к ней)

- Формирование и использование финансовых ресурсов некоммерческих организаций (Теоретические аспекты экономических ресурсов предприятия)

- Учет труда и заработной платы(Нормативное регулирование учета труда и заработной платы)

- Понятие и значение приватизации(Становление института приватизации в России на рубеже ХХI века)

- Цель и задачи налогового учета(Общая характеристика налогового учета)

- Отношения родителей и подростков(Подходы к исследованию детско-родительских отношений в подростковом возрасте)

- Исследование роли человеческих ресурсов в развитии организации и разработка мероприятий по его улучшению.

- Пути совершенствования маркетинговой деятельности ОАО «Этанол»