Анализ состояния и использования основных средств коммерческого банка ПАО «Сбербанк»

Содержание:

ВВЕДЕНИЕ

Актуальность выбора темы заключается в том, что основные средства составляют основу материально-технической базы банковской системы, укрепление которой способствует неуклонному увеличению эффективности осуществления банковской деятельности. Изыскание резервов роста эффективности использования основных средств имеет существенное практическое и теоретическое значение. Основные средства играют существенную роль в оказании банковских услуг, следовательно, это способствует снижению банковских издержек, повышению рентабельности.

Учет основных средств имеет огромное значение. От того верно или нет, отражены операции с основными средствами, зависит достоверность бухгалтерской отчетности в части основных средств. Также аудит операций с основными средствами имеет огромное значение. От того будут или нет, обнаружены ошибки, зависит мнение аудитора о достоверности бухгалтерской отчетности в части учета состояния и движения (поступления и выбытия) основных средств.

В случае обнаружения недочетов, ошибок или неоговоренных исправлений, аудитору следует в письменной форме довести до руководителя предприятия рекомендации по внесению исправлений, что позволит избежать штрафных санкций со стороны налоговых органов при проверках правильности формирования налогооблагаемой базы налога на имущество кредитной организации. Аудит основных средств важен еще и потому, что затрагивает себестоимость производимой продукции (через амортизационные отчисления), что в результате может повлиять на финансовый результат.

Таким образом, актуальность темы курсовой работы обусловлена необходимостью исследования состояния организации бухгалтерского учета, анализа фактического состояния основных средств и аудита для повышения эффективности использования их в коммерческом банке.

Целью работы является анализ состояния и использования основных средств коммерческого банка.

Основными задачами работы являются:

- изучение теоретических аспектов использования основных средств коммерческого банка;

- анализ состояния и использования основных средств коммерческого банка на примере ПАО Сбербанк России;

- определение направлений совершенствования бухгалтерского учета основных средств в банке.

Основными авторами, литература которых использована при написании работы, являются: Батракова Л.Г., Гершун А.М., Ермолович Л.Л., Козлова И.К., Левкович О.А., Пономаренко П.Г., Савицкая Г.В., Стражев В.И., Стражева Н.С., Тишков И.Е.

Предметом исследования выступает изучение состояния и использования основных средств коммерческого банка.

Объектом исследования является ПАО Сбербанк России.

В процессе работы применялись общенаучные методы и приемы: научная абстракция, моделирование, анализ, группировки, сравнения и др.

1. Теоретические аспекты использования основных средств коммерческого банка

1.1 Экономическая сущность, значение и классификация основных средств банка. Источники их формирования

Основные средства предприятия банка формируют основу его материально-технической базы, развитие и усовершенствование которых служит наиглавнейшим условием повышения качества, а также конкурентоспособности предоставляемых банковских услуг.

Основные средства - это те ресурсы банка, которые задействованы в оказании услуг на годы, на десятилетия. Их внешняя форма остается неизменной на весь срок их «жизни», а стоимость свою они переносят, присоединяют к стоимости оказанных услуг частями [2].

Основные средства представляют собой часть имущества, приобретенного банком, применяется она в качестве средств труда при предоставлении услуг, в частности для административно-управленческих целей. Они формируют материально-техническую основу и условия деятельности предприятия банка.

Основные средства поступают в предприятие банка:

- в итоге производства капитальных инвестиций при сооружении, строительстве, изготовлении объектов основных средств экономическим способом, в частности при их приобретении за плату у юридических и физических лиц;

- в качестве финансовых вкладов в уставный фонд;

- безвозмездной (в частности в результате оказания благотворительной помощи);

- в обмен на иное имущество;

- и в других случаях, определенных действующим законодательством [3, c. 56].

Источниками формирования основных средств служат: капитальные вложения (инвестиции); финансовые и материальные взносы учредителей; доходы, непосредственно полученные от предоставления услуг; доходы от ценных бумаг; кредитные займы иных предприятий банка; иные источники, не запрещенные действующим законом.

По принадлежности основные средства условно можно поделить на собственные и арендованные [7].

По признаку применения основные средства делятся, как правило, на находящиеся: в эксплуатации (действующие); на реконструкции и техническом перевооружении; в запасе (резерве); на консервации.

Вышеуказанная группировка обеспечивает исчисление сумм амортизации.

Производимые филиалом банка операции, увязанные непосредственно с зачислением, внутренним передвижением, выбытием основных средств, подлежат обязательной своевременной регистрации на действующих счетах бухгалтерского учета.

Факт исполнения экономической операции, как правило, оформляется первичными учетными документами, на основе которых производится бухгалтерский учет основных средств.

В согласии с п.5 Положений по бухгалтерскому учету основных средств, утвержденных постановлением Министерства финансов РФ от 12 декабря 2001 г. №118 (в редакции постановления Министерства финансов РФ от 29 декабря 2007 г. №207) единицей бухгалтерского учета основных средств является инвентарный объект основных средств, то есть объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, а также обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенных самостоятельных функций [1].

Комплекс конструктивно сочлененных предметов представляет собой один либо ряд предметов, которые имеют общие приспособления и принадлежности, общее управление, смонтированные непосредственно на одном фундаменте, в итоге чего каждый входящий в этот комплекс предмет может исполнять свои собственные функции лишь в составе комплекса, а не самостоятельно.

Отталкиваясь от существующих прав на объекты основные средства можно условно поделить на [10, c. 109]:

- объекты основных средств, относящиеся по праву собственности предприятию, хозяйственного ведения, оперативного управления (в частности переданные в аренду, лизинг или переданные в безвозмездное пользование);

- объекты основных средств, взятые предприятием в аренду, лизинг, безвозмездное пользование.

В согласии с п.10 Инструкции по бухгалтерскому учету основных средств, основные ресурсы принимаются к бухгалтерскому учету по изначальной стоимости либо восстановительной стоимости [1].

Первоначальной необходимо считать стоимость, по которой активы принимаются на бухгалтерский учет в качестве основных средств.

Таким образом, первоначальной стоимостью основных средств, приобретенных за финансовые средства, является непосредственно сумма фактических расходов на приобретение, сооружение, изготовление, доставку, установку и монтаж, также:

- услуги сторонних предприятий (поставщика, посредника, подрядной и иных учреждений), связанные с приобретением основных средств;

- таможенные платежи;

- затраты по страхованию при перевозке;

-проценты по кредитам и займам (за исключением процентов по просроченным кредитам и займам;

-курсовые разницы от переоценки кредиторского долга по обязательствам, увязанным с приобретением основных средств и выраженным в зарубежной валюте, помимо учреждений, финансируемых из бюджета);

-суммовые разницы, которые возникают при расчетах по обязательствам, увязанным с приобретением основных средств в условиях, если оплата производится в белорусских рублях в сумме, эквивалентной установленной настоящим договором сумме в зарубежной валюте, помимо учреждений, непосредственно финансируемых из бюджета;

- расходы, увязанные с покупкой валюты для расчетов по обязательствам, которые связаны с приобретением основных средств;

- погрузочно-разгрузочные организационные работы;

- налоги, если другое не определено действующим законом;

- другие затраты, непосредственно увязанные с приобретением, сооружением и изготовлением объекта основных средств, а также доведением его до того состояния, в котором он будет пригоден к дальнейшему использованию [1].

Первоначальная цена объектов основных средств, включенных организационными учредителями в счет их вкладов в уставный фонд предприятия банка, определяется в порядке, определенном действующими законодательными актами, в финансовой оценке, согласованной учредителями (участниками).

Таким образом, на практике различают фактические, нормативные и экономические сроки службы основных средств. Последние характеризуют период производительного функционирования основных средств, в течение которого они дают экономический эффект. Когда существуют идеальные условия, экономические и нормативные сроки могут совпадать. Однако на современном этапе это не происходит, поскольку для сближения существуют барьеры (возможности производства новых видов оборудования, техники; темпы и направления научно-технического прогресса) [13, c. 8].

Следовательно, срок полезного использования, как правило, должен обосновываться, в первую очередь, предполагаемым физическим и моральным износом, в частности тем экономическим эффектом, который они будут иметь непосредственно процессе функционирования. Исходя из этого, представляется целесообразным брать в учет все вышеуказанные факторы при определении срока полезного использования, а не обосновывать срок величиной, так как не учитывается особенности функционирования одних и тех же основных средств, режим эксплуатации, систематичность осуществления ремонтов, моральное старение и иные соответствующие факторы.

1.2 Цель, задачи и принципы учета и анализа основных средств в банке

Цель бухгалтерского учета основных средств заключается в формирование информации, требуемой в первую очередь для организационного управления, для реализации контроля за наличием, сохранностью, физическим состоянием, обновлением и использованием основных средств, в частности для составления бухгалтерской (финансовой) отчетности [15, c. 90].

На рисунке 1.1 «Структура построения отдела бухгалтерского учета и отчетности».

Бухгалтер по налогам

Бухгалтер по учету товарно - материальных ценностей

Бухгалтер по учету основных средств

Бухгалтер по заработной плате

Бухгалтер по учету МБП и нематериальных активов

Бухгалтер по учету

расчетов с дебеторами и кредиторами

Бухгалтер по учету доходов и расходов

Заместитель главного бухгалтера –начальник отдела

Рисунок 1.1 - Структура построения отдела бухгалтерского учета и отчетности [15, c. 95]

Итак, на рисунке 1.1 видим, что для учета основных средств отдельно выделен бухгалтер, специализирующийся по этому участку учетной деятельности.

Чтобы достичь указанной цели бухгалтерский учет должен обеспечить разрешение следующих задач [8, с. 25]:

- правильное документальное оформление и своевременное отражение в учете поступления, выбытия и внутреннего перемещения основных средств;

- формирование фактических затрат и оценка основных средств, принимаемых к бухгалтерскому учету;

- правильное исчисление, своевременное и полное отражение в учете амортизации основных средств;

- получение достоверной информации о наличии основных средств и об их сохранности в местах эксплуатации и хранения;

- полное определение затрат, связанных с содержанием, поддержанием в рабочем состоянии и проведением всех видов ремонтов основных средств;

- достоверное и полное определение результатов реализации и прочего выбытия основных средств;

- полное определение затрат на проведение модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, в том числе по результатам проведенного технического диагностирования и соответствующего освидетельствования объектов основных средств;

- обеспечение контроля за движением и сохранностью основных средств, принятых к бухгалтерскому учету;

- организация контроля за использованием основных средств;

- обеспечение достоверности оценки объектов основных средств;

- выявление неиспользуемых, лишних объектов основных средств;

- получение информации об основных средствах, необходимой для раскрытия их в бухгалтерской отчетности;

- проведение анализа использования состояния основных средств и выявление возможных резервов повышения их отдачи;

- контроль за эффективностью использования основных средств;

- оперативное обеспечение необходимой информацией руководства банка о состоянии основных средств путем автоматизации учетно-вычислительных работ на базе современных средств вычислительной техники [8, c. 26].

По мере развития научно-технического прогресса, появления принципиально новой техники и технологии требуется уточнение, приведение в соответствие с потребностями управления, структуры основных средств и классификации. Применяемая их классификация очень громоздка, ее соблюдение сопряжено с различного рода погрешностями и требует больших трудозатрат.

Таким образом, управленческий учет и анализ служат неотъемлемой частью процесса принятия решений в системе управления предприятием банком [9].

Значение анализа основных средств для коммерческих банков вытекают из общей оценки финансового состояния. Чем качественнее, современнее основные средства, тем больше потенциал у банка для оказания услуг своим клиентам.

Состояние и использование основных средств - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса - главного фактора повышения эффективности любой сферы деятельности.

Более полное и рациональное использование основных средств банка способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, фондорентабельности, увеличению оказания услуг, снижению их себестоимости, экономии капитальных вложений [5].

Анализ деятельности банка представляет собой комплекс методов исследования и средств их реализации, функционирующих в соответствии с принципами и правилами их применения. Потребность в анализе вызвана необходимостью иметь четкие представления о масштабах развития банка в рамках действующих ресурсных ограничений [10, с. 158] .

Цель анализа – повысить оперативность, обоснованность и эффективность управленческих решений, снизить риски ошибок управления. Анализ не только констатирует состояние дел в прошлом и настоящем, но и является инструментом активного воздействия на настоящее и будущее положение банка. Это объясняется тем, что если в результате проведения анализа изменились представления о ряде характеристик объекта, то безусловно будут приняты меры воздействия на объект для направления хода его развития в желаемое русло либо (если изменения возникли вследствие внешних причин) будет проведена работа по корректировке целей и задач развития банка с учетом новых условий.

Задачами анализа состояния и эффективности использования основных средств являются:

- установление обеспеченности банка основными средствами - соответствия величины, состава и технического уровня средств, потребности в них;

- выполнение плана их роста, обновления и выбытия;

- изучение технического состояния основных средств; определение степени использования основных средств и факторов, на нее повлиявших;

- выявление резервов роста фондоотдачи; увеличение объема оказываемых услуг и прибыли за счет эффективности использования основных средств [6, с. 301] .

Наиболее общее представление об имевших место качественных изменениях в структуре основных средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру основных средств филиала и их источников. Есть две причины, обуславливающие необходимость и целесообразность проведения такого анализа: с одной стороны - переход к относительным показателям позволяет проводить сравнения экономического потенциала и результатов деятельности филиала банка, различающихся по величине используемых ресурсов и другим объемным показателям; с другой стороны - относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднить их сопоставление в динамике. Вертикальному анализу можно подвергнуть либо исходную отчетность, либо модифицированную отчетность [7].

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за смежные периоды (годы), что позволяет анализировать не только изменения отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру, так и динамику отдельных показателей отчетной бухгалтерской формы [4, с. 255].

Таким образом, можно сделать следующие выводы:

- организация состояния анализа, аудита имеет важное значение;

- нормативная база по организации бухгалтерского учета и аудита основных средств предприятий, в том числе коммерческих банков постоянно совершенствуется.

При организации учета основных средств решаются следующие задачи:

- правильное оформление документов и своевременное отражение в них движения основных средств (поступление, перемещение и выбытие);

- правильное определение результатов от продажи и прочего выбытия основных средств;

- правильное определение затрат, связанных с поддержанием основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта);

- контроль за сохранностью основных средств, принятых к бухгалтерскому учету;

- контроль за эффективностью их использования;

- выявление резервов использования производственных мощностей;

- составление отчетности о наличии, движении и выбытии объектов основных средств;

- своевременное принятие решений о проведении переоценки объектов основных средств;

- достоверное исчисление налогов, связанных с осуществлением хозяйственных операций с основными средствами;

- выявление излишних и неиспользуемых объектов основных средств.

В постановке правильного учета и для получения достоверной информации об объектах основных средств определенное значение имеет их классификация по различным признакам. Классификация используется в целых единообразия группировки основных средств в учете и отчетности всеми организациями независимо от их отраслевой принадлежности и организационно – правовой формы.

Структура основных средств определяется предприятием самостоятельно, при объединении объектов в группы следует учитывать аналогичность их видов и способов их использования.

Самым главным источником информации при реализации анализа деятельности коммерческой банковской организации служит баланс, непосредственно отображающий хозяйственные средства и источники их создания.

Для оценки анализа состояния основных средств и их использования необходима система экономических показателей, таких например как: коэффициент поступления, обновления, выбытия, ликвидации, расширения и замены основных средств, годности и износа, а также фондоотдача, фондоемкость, фондовооруженность.

2 Анализ состояния и использования основных средств ПАО Сбербанк

2.1 Характеристика деятельности банка

ПАО «Сбербанк России» является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в совокупном банковском капитале находится на уровне 26%. По данным журнала «The Banker», Сбербанк занимает 43 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира. Сбербанк занимает лидирующие позиции в России по многим параметрам относительно других банков страны, около половины российского рынка имеют вклады в данном банке, а каждый третий корпоративный и розничный кредит. Основанный в 1841 г. Сбербанк в настоящее время – это современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Структура акционеров Сбербанка представлена на рисунке 2.1.

Рисунок 2.1 – Структура акционеров ПАО «Сбербанк России» [11]

На сегодняшний день Сбербанк имеет более 16-ти тысяч отделений в Российской Федерации, которые находятся в 83-х субъектах на территории одиннадцати часовых поясов. По состоянию на 01 февраля 2018 года Сбербанк имеет 94 филиала в РФ, с 2010 года зарегистрирован филиал за рубежом в Нью-Дели (Индия), 10 793 дополнительных офисов и примерно 4 200 иных внутренних структурных подразделений. Больше половины населения страны являются клиентами банка, а это более 110 миллионов клиентов. За пределами Российской Федерации за услугами обращаются Сбербанка около 11 миллионов человек [12].

Публичное акционерное общество «Сбербанк России», сокращенное наименование ПАО Сбербанк, является кредитной организацией. ПАО Сбербанк создан в соответствии с решением Общего собрания акционеров от 22 марта 1991 г.

ПАО Сбербанк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется федеральными законами, иными нормативными актами, в том числе нормативными актами Банка России, а также Уставом [11].

ПАО Сбербанк является коммерческой организацией, основной целью которой является получение прибыли при осуществлении деятельности в соответствии с законодательством Российской Федерации, в том числе при осуществлении банковских операций.

Банковские операции ПАО Сбербанк осуществляет на основании соответствующих лицензий, выдаваемых Банком России в порядке, установленным федеральным законом.

Органами управления ПАО Сбербанк являются:

- общее собрание акционеров;

- наблюдательный совет;

- коллегиальный исполнительный орган – Правление банка;

- единоличный исполнительный орган – Президент банка;

- председатель правления Банка [11].

Структура управления в ПАО Сбербанк представлена на рисунке 2.1.

Рисунок 2.2 – Структура управления в ПАО Сбербанк [11]

Основные показатели ПАО Сбербанк за 2016 – 2018 гг. представлены в таблице 2.1.

Таблица 2.1

Основные показатели ПАО Сбербанк за 2016 – 2018 гг. в млн. руб. [12]

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменения млн. руб. |

Изменения % |

|

Активы |

21721078 |

23158920 |

26899930 |

5178852 |

123,84 |

|

Капитал |

3124381 |

3124381 |

4243762 |

1119381 |

135,83 |

|

Прибыль до налогообложения |

647895 |

845886 |

1002271 |

354376 |

154,70 |

|

Прибыль после налогообложения |

498289 |

653565 |

782182 |

283893 |

156,97 |

В результате проведения анализа основных показателей ПАО Сбербанк за 2016 -2018 гг. выявлено, что активы банка за период исследования возросли на 5178852 млн. руб. или на 23,84 %.

Рост активов произошел за счет увеличения чистой ссудной задолженности, объема размещенных средств в Банке России и чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи.

Капитал ПАО Сбербанк за 2016 -2018 гг. увеличился на 1119381 млн. руб. или на 35,83 %. Увеличение капитала произошло за счет влияния таких факторов, как заработанная чистая прибыль, выплата дивидендов, а также снижения размеров вычета из капитала вложений в финансовые компании, в основном вследствие изменения методологии расчета.

За период исследования прибыль до налогообложения ПАО Сбербанк увеличилась на 354376 млн. руб. или на 54,70%. Прибыль после налогообложения возросла на 283893 млн. руб. или на 56,97 %.

Рейтинги, присвоенные ПАО Сбербанк международными агентствами, представлены в таблице 2.2.

Таблица 2.2

Рейтинги, присвоенные ПАО Сбербанк международными агентствами [11]

|

Fitch Ratings |

Moody s |

|

|

Долгосрочный рейтинг в иностранной валюте ПАО Сбербанк |

ВВВ- |

Ва2 |

|

Российская Федерация |

ВВВ- |

Ва1 |

|

Рейтинги международных обязательств Ноты участия в кредитах, выпущенные в рамках |

ВВВ- |

Ва1 |

|

Еврооблигации РФ |

ВВВ- |

Ва1 |

ПАО Сбербанк присвоен кредитный рейтинг по национальной шкале Аналитическим Кредитным Рейтинговым агентством на уровне стабильный.

Динамика структуры активов ПАО «Сбербанк» представлена в таблице 2.3.

Из данных таблицы динамики активов ПАО «Сбербанк» особенно можно выделить темп роста таких активов, как денежные средства (темп роста в 2018 году составил 111 % к аналогичному показателю 2017 года и 112% к показателю 2016 года).

В сложный для экономики России период банк накопил большой объем чистой ссудной задолженности.

Таблица 2.3

Динамика активов ПАО «Сбербанк», млрд. руб. [11]

|

Активы |

2018 |

2017 |

2016 |

Темп роста (%) |

||

|

2017: 2016 |

2018: 2017 |

2018: 2016 |

||||

|

Денежные средства |

689 |

622 |

615 |

101 |

111 |

112 |

|

Средства кредитных организаций в ЦБ РФ |

865 |

748 |

967 |

77 |

116 |

89 |

|

Средства в кредитных организациях |

406 |

300 |

348 |

86 |

135 |

117 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль и убыток |

198 |

91 |

141 |

65 |

218 |

140 |

|

Чистая ссудная задолженность |

20143 |

17466 |

16222 |

108 |

115 |

124 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

2966 |

2517 |

2270 |

111 |

118 |

131 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

696 |

645 |

456 |

141 |

108 |

153 |

|

Требование по текущему налогу на прибыль |

17 |

0,4 |

8 |

5 |

43 |

200 |

|

Основные средства, нематериальные активы и материальные запасы |

500 |

484 |

469 |

103 |

103 |

107 |

|

Долгосрочные активы, предназначенные для продажи |

9 |

11 |

8 |

138 |

82 |

113 |

|

Прочие активы |

388 |

252 |

217 |

116 |

154 |

179 |

|

Всего активов |

26900 |

23159 |

21721 |

107 |

116 |

116 |

В 2018 году темп роста данного показателя составил 115%, по сравнению с 2016 годом – 124%. В 2018 году выросли также вложения в ценные бумаги с темпом роста в 118%. Наибольший темп роста в 2018 году был зафиксирован по статье прочие активы –154%. Долгосрочные активы уменьшились в 2018 году и составили 82% от величины аналогичного показателя в 2017 году. Финансовые активы, оцениваемые по справедливой стоимости через прибыль и убыток снизились и составили в 2018 году всего лишь.

Величина статьи активов «Основные средства, нематериальные активы и материальные запасы» увеличивалась все последние три года с темпом роста 103%. Средства ПАО «Сбербанк» в ЦБ России увеличились и составили в 2018 году 116% по сравнению с аналогичным показателем 2017 года. Средства в кредитных организациях также в 2018 году выросли и составили 116 % от аналогичного показателя 2017 года.

Динамика пассивов (обязательств) ПАО «Сбербанк»за период 2016-2018 годы представлена в таблице 2.4.

Таблица 2.4

Динамика пассивов ПАО «Сбербанк», млрд. руб. [11]

|

Пассивы |

2018 |

2017 |

2016 |

Темп роста (%) |

||

|

2017: 2016 |

2018: 2017 |

2018: 2016 |

||||

|

Кредиты, депозиты и прочие средства ЦБ РФ |

567,0 |

591 |

581 |

102 |

96 |

98 |

|

Средства кредитных организаций |

990,0 |

464 |

364 |

127 |

213 |

272 |

|

Средства клиентов, не являющихся кредитными организациями |

20490,0 |

17743 |

16882 |

105 |

115 |

121 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

134,0 |

82 |

108 |

76 |

163 |

124 |

|

Выпущенные долговые обязательства |

538,0 |

575 |

611 |

94 |

94 |

498 |

|

Обязательства по текущему налогу на прибыль |

1,7 |

12 |

6 |

200 |

14 |

28 |

|

Отложенные налоговые обязательство |

0,0 |

0 |

18 |

0 |

- |

0 |

|

Прочие обязательства |

319,0 |

270 |

280 |

96 |

118 |

114 |

|

РВПС |

59,0 |

63 |

42 |

150 |

94 |

140 |

|

Всего обязательств |

23100,0 |

19800 |

18892 |

105 |

117 |

122 |

За три анализируемых года обязательства банка выросли на 17 %. Наибольший рост наблюдался по следующим статьям обязательств ПАО «Сбербанк»: «Средства кредитных организаций» (213% в 2018 году к 2017 году) и Обязательства по текущему налогу на прибыль (200% в 2018 году к 2017 году).

Если говорить о финансовых результатах, то важно отметить, что в 2018 году ПАО «Сбербанк» заработал рекордную чистую прибыль, которая составила 564 млрд руб., что представлено в таблице 2.5.

Анализируя данные таблицы 2.5 мы пришли к выводу, что показатель чистой прибыли на протяжении рассматриваемого периода 2016-2018 гг. имел тенденцию роста. Темп роста в 2018 году по отношению к 2017 году составил 159%, по отношению к 2016 году - 113%. Данный результат во многом удалось достичь за счет оптимизации процентных расходов.

Таблица 2.5

Динамика доходов и расходов ПАО «Сбербанк» за 2016-2018 гг., в млрд. руб. [11]

|

Показатель |

2018 |

2017 |

2016 |

Темп роста в% |

||

|

2018/2017 |

2018/2016 |

2017/2016 |

||||

|

Процентные доходы |

2093 |

2032 |

2080 |

103 |

101 |

98 |

|

Процентные расходы |

727 |

730 |

878 |

99,6 |

83 |

83 |

|

Чистые процентные доходы |

1366 |

1302 |

1202 |

105 |

114 |

108 |

|

Чистые процентные доходы после создания РВПС |

1176 |

1183 |

1114 |

99 |

106 |

106 |

|

Чистые доходы (расходы) |

1763 |

1561 |

1413 |

113 |

125 |

110 |

|

Прибыль до налогообложения |

1002 |

846 |

648 |

118 |

155 |

131 |

|

Чистая прибыль |

564 |

355 |

498 |

159 |

113 |

71 |

В результате рассмотрения основных показателей можно прийти к выводу, что ПАО Сбербанк ведет эффективную финансово – хозяйственную деятельность, о чем свидетельствует рост прибыли после налогообложения.

2.2 Учет основных средств в ПАО Сбербанк

Бухгалтерский учет основных средств в ПАО Сбербанк в исследуемом периоде велся в соответствии с Инструкцией «По бухгалтерскому учету основных средств в банках РФ», утвержденной Приказом Минфина РФ от 13.10.2003г. №91н. Аналитический учет наличия и передвижения основных средств в филиале предприятия банка производится централизованно в бухгалтерии филиала банка в АРМ «Учет основных средств» [11].

Основные средства зачисляются в филиал предприятия банка в результате:

- приобретения за плату у юридических или физических лиц;

- произведенных капитальных вложений при сооружении, строительстве, изготовлении подрядным либо экономическим способом;

- получения безвозмездно и в итоге дарения;

- оприходования неучтенных объектов основных средств, определенных при осуществлении инвентаризации;

- получения в аренду, лизинг;

- получения в качестве отступного; принятия в собственность залогового имущества в счет уплаты задолженности предприятию банка;

- в других условиях, определенных действующим законом.

Аналитический учет основных средств осуществляется по разновидностям основных средств, инвентарным объектам и материально-ответственным субъектам.

Под инвентарным объектом основных средств необходимо понимать законченное устройство, предмет либо ряд предметов со всеми соответствующими приспособлениями и принадлежностями, предназначенными непосредственно для исполнения определенных функций, присвоенных этому объекту [11].

Чтобы организовать учет и обеспечить контроль за сохранностью основных средств каждому инвентарному объекту, не имея зависимости от того, находится он в эксплуатации или же состоит в запасе, присваивается соответствующий номер.

Таким образом, нумерация объектов инвентаризации осуществляется непосредственно в соответствии с серийной системой, в которой для каждой отдельной классификационной группы основных средств заранее присваивается серия серийных номеров. Порядковые номера в серии присваиваются последовательно каждому объекту в группе. Количество номеров в каждой серии рассчитывается таким образом, чтобы их было достаточно для нумерации всех инвентарных позиций соответствующей группы основных средств, как доступных, так и тех, которые поступят в отделение банка в ближайшие годы.

Инвентарные номера обязательно указываются в первичных документах, служащих основанием для принятия на учет или исключение с учета данного объекта основных средств.

Каждому вновь принятому в эксплуатацию объекту присваивается инвентарный номер, который обозначается на нем путем прикрепления металлического жетона, нанесения краской. Этот номер сохраняется за объектом на протяжении всего времени его эксплуатации. Если инвентарный объект состоит из нескольких предметов, то каждому присваивается один и тот же инвентарный номер. Нанесение инвентарного номера на объект основных средств осуществляется материально ответственным лицом (с ним заключается договор о материальной ответственности) в течение 3-х рабочих дней после открытия инвентарной карточки. Инвентарные номера объектов, выбывших из эксплуатации, не присваиваются вновь поступившим основным средствам [11].

Основанием для отражения в учете факта совершения хозяйственной операции являются первичные учетные документы (товарно-транспортная накладная (форма ТТН-1), товарная накладная (форма ТН-2), счет-фактура, акт приемки объекта, законченного строительством, реконструкцией, модернизацией, договор об ответственном хранении объектов основных средств согласно условий договора лизинга, договора об отступном.

Аналитический учет основных средств ведется в разрезе отдельных объектов с помощью инвентарной карточки учета основных средств, которая содержит как постоянную информацию (инвентарный номер; полное наименование объекта; модель, тип, марку; наименование завода-изготовителя; заводской номер; год выпуска; номер паспорта оборудования; дату и номер акта ввода в эксплуатацию; первоначальную стоимость на дату ввода в эксплуатацию), так и переменную (местонахождение объекта; амортизируемую стоимость; признак использования или не использования в предпринимательской деятельности; группу и шифр объекта; нормы амортизационных отчислений (месячная, годовая); нормативный срок службы; срок полезного использования; сведения о выбытии (перемещении) объекта и др.), а также в инвентарном списке основных средств, включающем в себя сведения о номере и дате инвентарной карточки, инвентарном номере объекта, полном наименовании объекта, его первоначальной стоимости и сведения о выбытии (перемещении) объекта [11].

Инвентарная карточка применяется для учета всех видов основных средств, ведется в службе бухгалтерского учета и заполняется в одном экземпляре. Формирование описей инвентарных карточек по учету основных средств осуществляется программным путем.

Одновременно с инвентарной карточкой ответственный исполнитель формирует мемориальный ордер для отражения в балансе по лицевому счету операции оприходования объекта основных средств.

После открытия инвентарной карточки в соответствующих графах акта ставится отметка об открытии карточки, указывается дата принятия к бухгалтерскому учету, лицевой счет аналитического учета, инвентарный номер. Первый экземпляр акта подшивается в документы дня, второй экземпляр вместе с технической и другой сопроводительной документацией передается материально ответственному лицу, которое обеспечивает сохранность основных средств.

Перемещение основных средств внутри филиала банка оформляется накладной на внутреннее перемещение объектов основных средств формы ОС-2. Накладная ОС-2 оформляется материально-ответственным лицом, обеспечивающим сохранность данных объектов основных средств в четырех экземплярах. Первый экземпляр накладной ОС-2 передается в службу бухгалтерского учета, второй остается у лица, сдающего основные средства, третий – у лица, принимающего основные средства, четвертый – у материально ответственного лица, которое обеспечивает сохранность основных средств. Внутреннее перемещение основных средств осуществляется таким образом, что отражение изменений в инвентарной карточке осуществляется в отчетном месяце. Ответственный исполнитель на основании накладной ОС-2 отражает перемещение объекта в его инвентарной карточке. Осуществляемые филиалом банка операции, связанные с поступлением, внутренним перемещением, выбытием основных средств, своевременно регистрируются на счетах бухгалтерского учета. При внутреннем перемещении основных средств бухгалтерские проводки по счетам не осуществляются [11].

Для ввода в эксплуатацию отдельных объектов основных средств: поступивших по договорам купли-продажи, мены, дарения, финансовой аренды (лизинга) при выкупе; выявленных неучтенных объектов основных средств при инвентаризации; внесенных учредителями в виде вклада в уставный фонд, полученных банком в собственность вследствие погашения обязательств должником, другим предусмотренным законодательством способом, постоянно действующей комиссией оформляется акт о приеме-передаче объекта основных средств. Акт ОС-1 оформляется на каждый отдельный инвентарный объект в двух экземплярах. Форма данного акта используется также и при вводе в эксплуатацию зданий, сооружений, заполнение акта осуществляется с учетом представленных документов в момент приемки объекта, законченного строительством (акт приемки объекта, законченного строительством, реконструкцией реставрацией и др.).

Срок полезного использования объектов основных средств, ранее не находившихся в эксплуатации, устанавливается равным нормативному сроку службы. По объектам, ранее находившимся в эксплуатации у других филиалов банка, постоянно действующая комиссия вправе понижать нормативные сроки службы вдвое, но не ниже чем до трех лет – по зданиям, сооружениям и передаточным устройствам и двух лет – по другим объектам основных средств. Комиссия определяет, используется ли объект или не используется в предпринимательской деятельности, при этом указывает стоимость объекта или части, участвующей (не участвующей) в предпринимательской деятельности. Оформленный и подписанный постоянно действующей комиссией акт ОС-1 не позднее следующего рабочего дня передается на утверждение директору филиала банка.

Срок полезного использования передаваемых основных средств устанавливается равным сроку полезного использования, установленному передающим филиалом банка. Шифр не меняется и указывается согласно Справочнику шифров. Ответственный исполнитель на основании акта ОС-1, утвержденного руководителем филиала банка, принявшего объект, открывает инвентарную карточку. При этом инвентарный номер присваивается с признаком филиала банка, принявшего объект основных средств.

Объекты основных средств, полученные безвозмездно, оцениваются по рыночной стоимости на дату их оприходования либо по соглашению сторон (но не ниже стоимости, отраженной в балансе передающей стороны), увеличенной на доставку, монтаж и другие затраты [11].

Формирование рыночной стоимости производится на основе цены на данный или аналогичный вид имущества, действующей на дату оприходования имущества, полученного безвозмездно. Данные о действующей на дату оприходования имущества цене подтверждаются документально. Это: письменное подтверждение от организации-изготовителя; сведения об уровне цен от торгующих организаций; сведения об уровне цен, имеющиеся у органов Министерства финансов и опубликованные в средствах массовой информации и специальной литературе на дату их оприходования; или экспертное заключение, подготовленное субъектами хозяйствования, занимающимися оценочной деятельностью.

При списании объекта основных средств (кроме автотранспорта) вследствие физического износа, при стихийных бедствиях и иных чрезвычайных ситуациях постоянно действующей комиссией оформляется акт о ликвидации основных средств формы ОС-4.

При выбытии основных средств в случаях продажи, безвозмездной передачи (дарения), обмена на другое имущество, передачи в виде вклада в уставный фонд других юридических лиц постоянно действующей комиссией оформляется акт приемки-передачи основных средств формы ОС-1. Акт ОС-1 составляется в двух экземплярах. После утверждения директором филиала банка первый экземпляр передается в службу бухгалтерского учета, второй – организации-получателю.

Таким образом, можно констатировать, что документальное оформление учета наличия и движения операций по основным средствам в ПАО Сбербанк в исследуемом периоде велся без нарушений Инструкции «По бухгалтерскому учету основных средств в банках РФ», чему способствует то, что аналитический учет наличия и движения основных средств банка организован централизованно в бухгалтерии банка в АРМ «Учет основных средств».

2.3 Состав и структура основных средств банка

Анализ наличия основных фондов банка произведем на основе данных таблицы 2.6.

Таблица 2.6

Размер и структура основных средств (на конец года) ПАО «Сбербанк России» [11]

|

Виды основных средств |

2016 г. |

2017 г. |

2018г. |

|||

|

Сумма, млрд. руб. |

Удельный вес, % |

Сумма млрд. руб. |

Удельный вес, % |

Сумма млрд. руб. |

Удельный вес, % |

|

|

Недвижимость |

255,4 |

69,0 |

236,3 |

68,6 |

216,0 |

60,9 |

|

Офисное и компьютерное оборудование |

82,1 |

22,2 |

80,5 |

23,4 |

109,9 |

31,0 |

|

Автомобили и другое оборудование |

32,8 |

8,8 |

27,8 |

8,0 |

28,9 |

8,1 |

|

Итого: |

370,3 |

100 |

344,6 |

100 |

354,8 |

100 |

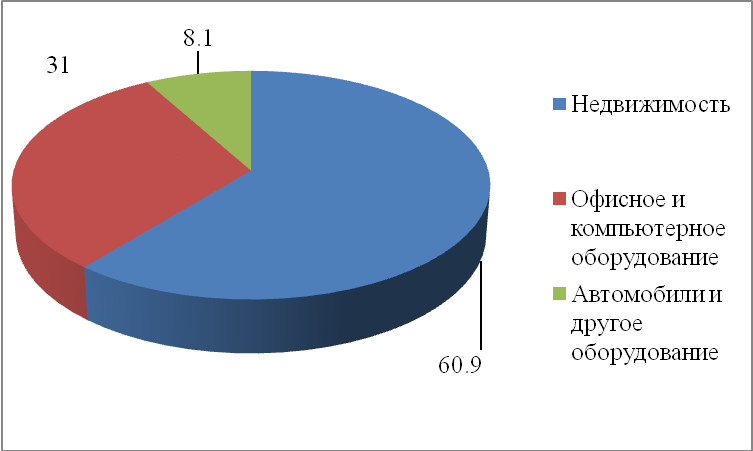

Исходя из данных, приведенных в таблице 2.6 можно сделать вывод, что основные средства банка приходятся на недвижимость банковского назначения, составлял 69,0% от всего имущества в 2016 году. В 2017 году данный процент снизился и составил 68,6%, в 2018 году снизился еще и составил 60,9% (рис. 2.3).

Рисунок 2.3 - Структура основных средств на конец 2018 года ПАО «Сбербанк России»

Стоимость офисного и компьютерного оборудование наоборот увеличивалось, прирост в 2016 году составил - 0,27%, а в 2017 году 1,19%.

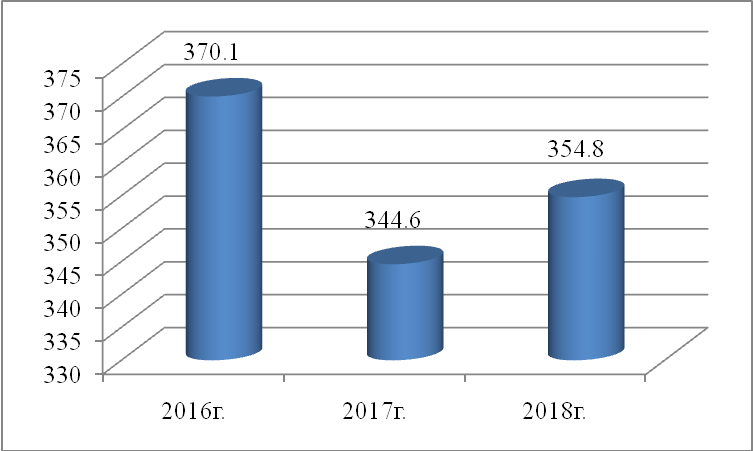

Общий размер основных средств увеличивается (рис. 2.4).

Рисунок 2.4 - Динамика основных средств ПАО «Сбербанк России» в 2016-2018гг.

Обеспеченность ПАО «Сбербанк России» основными средствами представлена в таблице 2.7.

Таблица 2.7

Обеспеченность банка основными средствами и их экономическая эффективность ПАО «Сбербанк России» [11]

|

Показатели |

2016 г. |

2017 г. |

2018г. |

2018 г. в % к |

|

|

2016г. |

2017г. |

||||

|

Среднегодовая стоимость основных средств, млрд. руб. |

388,6 |

357,5 |

356,2 |

91,7 |

99,6 |

|

Среднегодовая численность работников, чел. |

265615 |

255850 |

243958 |

91,8 |

95,4 |

|

Фондовооружённость, млн. руб. на 1 работника |

1,46 |

1,39 |

1,46 |

100,0 |

105,0 |

|

Процентный доход, млрд. руб. |

2079,8 |

2032,2 |

2080 |

100,0 |

102,4 |

|

Фондоотдача, руб. |

5,35 |

5,68 |

5,84 |

109,2 |

102,8 |

|

Фондоемкость продукции, руб. |

0,19 |

0,18 |

0,17 |

89,5 |

94,4 |

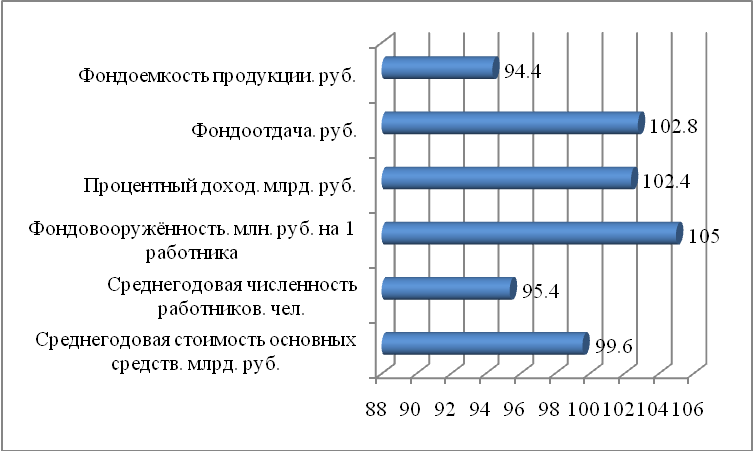

Данные, показанные в таблице 2.7, говорят о том, что среднегодовая стоимость основных средств в 2018 году относительно 2016 года снизилась на 18,3%, а относительно 2017г. - 0,4%.

Среднегодовая численность работников в 2018 году относительно 2016 года снизилась на 8,2%, а относительно 2017г. - 4,6% (рис.2.5).

Рисунок 2.5 - Изменение обеспеченности ПАО «Сбербанк России» основными средствами и их экономической эффективности в 2018г. относительно 2017г.

Фондовооруженность имеет тенденцию к снижению, так как наблюдается темп снижения стоимости основных средств, так же как темпа снижения численности работников, что означает некую неизменную производительность труда. Данный факт приводит к неизменности рентабельность деятельности банка. Чистые процентные доходы банка увеличились в 2018 году к 2017 году на 5,0%.

Фондоотдача увеличивается в каждом году рассматриваемого периода, что так же является показателем верного использования основных производственных фондов банка. Таким образом, наблюдается равномерное снижение фондоемкости услуг банка.

Таким образом, ПАО «Сбербанк России» является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в совокупном банковском капитале находится на уровне 26%.

В результате проведения анализа основных показателей ПАО Сбербанк за 2016 -2018 гг. выявлено, что активы банка за период исследования возросли на 23,84%. Рост активов произошел за счет увеличения чистой ссудной задолженности, объема размещенных средств в Банке России и чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи.

Капитал ПАО Сбербанк за 2016 -2018 гг. увеличился на 35,83 %. Увеличение капитала произошло за счет влияния таких факторов, как заработанная чистая прибыль, выплата дивидендов, а также снижения размеров вычета из капитала вложений в финансовые компании, в основном вследствие изменения методологии расчета.

В результате рассмотрения основных показателей был сделан вывод, что ПАО Сбербанк ведет эффективную финансово – хозяйственную деятельность, о чем свидетельствует рост прибыли после налогообложения.

Бухгалтерский учет основных средств в ПАО Сбербанк в исследуемом периоде велся в соответствии с Инструкцией «По бухгалтерскому учету основных средств в банках РФ», утвержденной Приказом Минфина РФ от 13.10.2003г. №91н. Аналитический учет наличия и движения основных средств в филиале банка организован централизованно в бухгалтерии филиала банка в АРМ «Учет основных средств».

Основные средства банка приходятся на недвижимость банковского назначения, составлял 69,0% от всего имущества в 2016 году. В 2017 году данный процент снизился и составил 68,6%, в 2018 году снизился еще и составил 60,9%.

Стоимость офисного и компьютерного оборудование наоборот увеличивалось, прирост в 2016 году составил - 0,27%, а в 2017 году 1,19%.

Среднегодовая стоимость основных средств в 2018 году относительно 2016 года снизилась на 18,3%, а относительно 2017г. - 0,4%.

Фондовооруженность имеет тенденцию к снижению, так как наблюдается темп снижения стоимости основных средств, так же как темпа снижения численности работников, что означает некую неизменную производительность труда. Данный факт приводит к неизменности рентабельность деятельности банка.

Фондоотдача увеличивается в каждом году рассматриваемого периода, что так же является показателем верного использования основных производственных фондов банка. Таким образом, наблюдается равномерное снижение фондоемкости услуг банка.

3 Направления совершенствования использования основных средств банка

3.1 Разработка рекомендаций по совершенствованию использования основных средств банка

Для более эффективного использования основных средств необходимо постоянно осуществлять аналитическую деятельность предприятия по планированию, производству и сбыту продукции, которые должны быть неразрывно связаны между собой – образуя единую цепочку процессов, позволяющую довести производимый продукт или услугу до потребителя в нужное время, в требуемом объем и с соответствующем уровнем качества.

В хозяйственной практике выделяют следующие основные пути улучшения использования основных фондов: технические; организационные; экономические.

Рассмотрим применение этих путей к ПАО СБЕРБАНК.

1) К техническим путям относятся реконструкция зданий и сооружений, модернизация машин и оборудования, повышение качества их технической эксплуатации, рост квалификации персонала. Здесь же рассматривается упущенная выгода от несвоевременной замены технических средств или приобретения устаревших моделей оборудования. На сегодняшний день для ПАО СБЕРБАНК модернизацию и реконструкцию основных средств проводить нецелесообразно, т.к. в 2018 году осуществлено обновление основных средств.

2) Организационное направление включает: выявление незагруженного оборудования и помещений, реализацию излишних основных фондов, применение современной оргтехники, позволяющей вести учет движения денежных потоков и всех инвентарных единиц основных фондов в реальном режиме времени.

На балансе ПАО СБЕРБАНК числятся здания и земельные участки.

Площадь неиспользуемых офисных помещений по состоянию на 31.12.2019 составляет 527 м2. Также, в собственности ПАО СБЕРБАНК имеются два земельных участка оборудованных для стоянки автотранспорта, которые в настоящее время не используются. Один площадью 456 м2, другой площадью 297 м2.

3) Экономические пути реализуются через стимулирование субъектов хозяйствования и персонала. Основные из них: сдача в аренду временно неиспользованной недвижимости, консервация основных фондов, которые в среднесрочной перспективе не будут использованы или реализованы, продажа имущества, материальное поощрение персонала.

Руководству ПАО СБЕРБАНК предлагается заключить договоры аренды с разными физическими и юридическими лицами неиспользуемые офисных помещения и две площадки, оборудованных для стоянки автотранспорта.

3.2 Анализ эффективности использования основных средств от предложенных мероприятий

Изучив информацию об арендных платежах на объекты коммерческой недвижимости на официальных сайтах объявлений Avito.ru, Domofondo.ruи др., установлено, что стоимость аренды 1 м2 площадей в Москве колеблется от 10 до 350 тыс. руб. за 1 м2, открытых площадок – от 5 до 25 тыс. руб. за 1 м2. Размер арендной платы зависит от месторасположения недвижимого имущества, целей использования и др. факторов.

Объекты недвижимости ПАО СБЕРБАНК находятся в районе Южное Бутово г. Москвы, стоимость арендной платы площадей в этом районе составляет от 13 до 16 тыс.руб. за 1 м2, а открытых площадок – от 9 до 13 тыс. руб.

Предложим ПАО СБЕРБАНК сдать в аренду по привлекательной цене:

- офисные помещения по цене 14,5 тыс. руб. за 1 м2,

- открытые площадки – 10,0 и 12,0 тыс. руб. за 1 м2.

Рассчитаем стоимость арендной платы, расчет сведем в табл. 3.1.

Таблица 3.1

Расчет арендной платы

|

Объект недвижимости |

Цена за 1 м2, тыс.руб. |

Площадь сдаваемого объекта, м2 |

Ежемесячная сумма арендной платы, тыс. руб. |

Годовая сумма арендной платы, тыс. руб. |

|

Офисные помещения |

14.5 |

527 |

7641.5 |

91698 |

|

Площадка под автостоянку 1 |

10 |

456 |

4560 |

54720 |

|

Площадка под автостоянку 2 |

12 |

297 |

3564 |

42768 |

|

Общая сумма арендных платежей |

- |

- |

15765.5 |

189186 |

Как видно из табл. 3.1 ежемесячный размер арендной платы составит 15765,5 тыс. руб., ежегодные арендные платежи составят 189,2 млн. руб. Следует отметить, что при заключении договоров аренды у ПАО СБЕРБАНК расходы на электроэнергию, водоснабжение, водоотведение и др. коммунальные платежи будут возмещаться арендаторами в виде переменной части арендной платы. Налог на землю и налог на имущество включены в состав арендных платежей.

По результатам проведенного анализа в п 2.1 установлено, что прирост процентных доходов в 2018 году по сравнению с 2017 годом составил 3,0%, снижение процентных расходов -0,4%. Как уже было сказано, все коммунальные платежи будут возмещаться арендаторами, поэтому для расчета эффективности от сдачи имущества в аренду скорректируем выручку на 3,0%, а себестоимость оставим на том же уровне.

За базовую величину примем финансовые результаты деятельности ПАО СБЕРБАНК за 2018 год. Расчет выполним на 2019 год (табл. 3.2).

Таблица 3.2

Расчет экономического эффекта от сдачи основных фондов в аренду

|

Показатель |

2018 |

2019 |

Изменение |

|

|

млн.руб. |

% |

|||

|

Процентные доходы |

2093000 |

2155790 |

62790 |

103,0 |

|

Процентные расходы |

727000 |

727000 |

0 |

100,0 |

|

Прибыль до налогообложения |

1002000 |

1002189,2 |

189,2 |

100,02 |

Расчеты, выполненные в табл. 3.2 показали, что рост планируемой прибыли в 209г. составит 189,2 млн. руб.

Таким образом, реализация предложенных мероприятий по повышению эффективности использования основных средств позволят увеличить прибыль к концу 2019 года на 189,2 млн. руб.

ЗАКЛЮЧЕНИЕ

Роль основных средств в условиях рыночной экономики обуславливают особые требования к информации о наличии, движении, состоянии и использовании основных средств. Рыночная система управления требует более оперативной и комплексной информации по основным средствам. Учет должен быть построен таким образом, чтобы из него можно было получить не только отчетные данные, но и любую информацию, потребность в которой возникает. Работа по совершенствованию учета основных средств ведется по двум основным направлениям. Во-первых, осуществляется работа над тем, чтобы наиболее быстрее и наиболее полно получать необходимую информацию по основным средствам. Так как в банках используется большое множество основных средств, то без использования вычислительной техники получить такие данные невозможно

В качестве объекта исследования был взят ПАО «Сбербанк России», который является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в совокупном банковском капитале находится на уровне 26%.

В результате проведения анализа основных показателей ПАО Сбербанк за 2016 -2018 гг. выявлено, что активы банка за период исследования возросли на 23,84%. Рост активов произошел за счет увеличения чистой ссудной задолженности, объема размещенных средств в Банке России и чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи.

Капитал ПАО Сбербанк за 2016 -2018 гг. увеличился на 35,83 %. Увеличение капитала произошло за счет влияния таких факторов, как заработанная чистая прибыль, выплата дивидендов, а также снижения размеров вычета из капитала вложений в финансовые компании, в основном вследствие изменения методологии расчета.

В результате рассмотрения основных показателей был сделан вывод, что ПАО Сбербанк ведет эффективную финансово – хозяйственную деятельность, о чем свидетельствует рост прибыли после налогообложения.

Бухгалтерский учет основных средств в ПАО Сбербанк в исследуемом периоде велся в соответствии с Инструкцией «По бухгалтерскому учету основных средств в банках РФ», утвержденной Приказом Минфина РФ от 13.10.2003г. №91н. Аналитический учет наличия и движения основных средств в филиале банка организован централизованно в бухгалтерии филиала банка в АРМ «Учет основных средств».

Основные средства банка приходятся на недвижимость банковского назначения, составлял 69,0% от всего имущества в 2016 году. В 2017 году данный процент снизился и составил 68,6%, в 2018 году снизился еще и составил 60,9%.

Стоимость офисного и компьютерного оборудование наоборот увеличивалось, прирост в 2016 году составил - 0,27%, а в 2017 году 1,19%.

Среднегодовая стоимость основных средств в 2018 году относительно 2016 года снизилась на 18,3%, а относительно 2017г. - 0,4%.

Фондовооруженность имеет тенденцию к снижению, так как наблюдается темп снижения стоимости основных средств, так же как темпа снижения численности работников, что означает некую неизменную производительность труда. Данный факт приводит к неизменности рентабельность деятельности банка.

Фондоотдача увеличивается в каждом году рассматриваемого периода, что так же является показателем верного использования основных производственных фондов банка. Таким образом, наблюдается равномерное снижение фондоемкости услуг банка.

Для более эффективного использования основных средств необходимо постоянно осуществлять аналитическую деятельность предприятия по планированию, производству и сбыту продукции, которые должны быть неразрывно связаны между собой – образуя единую цепочку процессов, позволяющую довести производимый продукт или услугу до потребителя в нужное время, в требуемом объем и с соответствующем уровнем качества.

Руководству ПАО СБЕРБАНК было предложено заключить договоры аренды с разными физическими и юридическими лицами неиспользуемые офисных помещения и две площадки, оборудованных для стоянки автотранспорта.

Реализация предложенных мероприятий по повышению эффективности использования основных средств позволят увеличить прибыль к концу 2019 года на 189,2 млн. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Положение по бухгалтерскому учету основных средств, утвержденных постановлением Министерства финансов РФ от 12 декабря 2001 г. №118 (в редакции постановления Министерства финансов РФ от 29 декабря 2007 г. №207)

- Абдурахманов Д.Б Один из путей совершенствования анализа эффективности использования основных средств строительного производства // Экономика и современный менеджмент: теория и практика электронный журнал. - 2019 [Электронный ресурс]. URL: http://cyberleninka.ru/article/n/odiniz-putey-sovershenstvovaniya-analiza-effektivnosti-ispolzovaniya-osnovnyh-sredstvstroitelnogo-proizvodstva (дата обращения 20.03.2020)

- Арсенова Е.В., Крюкова О.Г. Экономика фирмы: схемы, определения, показатели: справочное пособие. - М.: Магистр, ИНФРА-М, 2014. - 248 с.

- Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации): учеб. – М.: Дашков и К, 2018 – 370с.

- Верещагина Л.С. Выявление резервов повышения эффективности деятельности реализационных подразделений промышленных предприятий с использованием функционально-стоимостного анализа // Журнал: Вестник Саратовского государственного технического университета. - 2018.-№ 1. – С. 331 – 336. [Электронный ресурс]. URL: http://cyberleninka.ru/article/n/vyyavlenierezervov-povysheniya-effektivnosti-deyatelnosti-realizatsionnyh-podrazdeleniypromyshlennyh-predpriyatiy-s (дата обращения 20.03.2020)

- Донцова, Л.В. Анализ финансовой отчетности. – М.: Изд-во «Дело и сервис», 2016. – 368 с

- Даниловских Т.Е. Оценка эффективности использования основных производственных фондов предприятия, как основа разработки его__ производственной стратегии // Экономика и современный менеджмент: теория и практика. – 2019. - № 32 [Электронный ресурс]. URL: http://cyberleninka. ru/article/n/otsenka-effektivnosti-ispolzovaniya-osnovnyh-proizvodstvennyh-fondovpredpriyatiya-kak-osnova-razrabotki-ego (дата обращения 01.03.2020)

- Демина И.Д., Домбровская Е.Н. Использование основных средств: экономические выгоды, влияние на релевантность отчетной информации // Международный бухгалтерский учет. - 2017. - № 33. - С. 24 - 33.

- Михайлов О.В. Анализ резервов эффективности использования основных средств в условиях кризиса // Экономика и современный менеджмент: теория и практика электронный журнал. - 2018 [Электронный ресурс]. URL: http://cyberleninka.ru/article/n/analiz-rezervov-effektivnostiispolzovaniya-osnovnyh-sredstv-v-usloviyah-krizisa (дата обращения 20.03.2020)

- Новашина Т.С., Карпунин В.И., Леднев В.А. Экономика и финансы предприятия: учеб. / под ред. Т.С. Новашиной. 2-е изд., перераб. и доп. - М.: Московский финансово-промышленный университет «Университет», 2017.-268 с.

- Официальный сайт банка «Сбербанк» [Электронный ресурс] – https://www.sberbank.ru

- Финансовый отчет ПАО «Сбербанк» на начало 2019 года. [Электронный ресурс] – http://www.куап.ру

- Слободняк И.А. Метод канала и анализ эффективности использования основных средств // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2018. - № 10. - С. 3 - 14

- Стратегия развития Сбербанка на период 2014-2018 годы // Режим доступа: https://www.sberbank.ru/ru/about/today/strategy_2018

- В. Садвакасов. Коммерческие банки. Управленческий анализ деятельности. Планирование и контроль. –М.: Ось-89, 2017. - 317 с.

- Менеджмент человеческих ресурсов для повышения мотивации

- Юридическая ответственность, цели ответственности

- Общие правила выплаты пенсий (Общие условия назначения трудовых пенсий в Российской Федерации)

- Проблемы формирования и развития валютной системы Российской Федерации (Теоретические основы формирования валютной системы Российской Федерации)

- Управление рисками в проектной среде (Управление рисками в управлении проектами)

- Общая характеристика правового регулирования рынка банковских услуг

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств. .

- Субъективная сторона правонарушения. Формы вины

- Государство как особый субъект гражданского права в РФ

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере банка «Ак Барс»)

- Финансы акционерных обществ

- Управление женским коллективом.