Анализ состояния и использования основных средств коммерческого банка (АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА (НА ПРИМЕРЕ АО «ТИНЬКОФФ БАНК»))

Содержание:

ВВЕДЕНИЕ

В целях контроля над процессами денежного обращения, кредитования и банковских расчетов в экономике необходимо иметь актуальные и достоверные данные о состоянии и движении денежных средств по счетам банковских организаций. Подобная разносторонняя, достоверная, оперативно получаемая и обрабатываемая информация, требуется для принятия управленческих решений, как на уровне государства, так и для успешного осуществления коммерческой деятельности в различных сферах экономической жизни, в том числе и в банковском секторе.

Анализ финансового положения один из важнейших элементов финансового менеджмента и аудита. Практически все руководители организаций любого масштаба являются пользователями финансовой отчетности и используют методы финансового анализа для принятия решений по оптимизации своей деятельности. Это связано с тем, что анализ финансового анализа является основополагающим в определении путей развития организации, выявлении направлений деятельности, приносящих доход, и напротив, убыток.

Для коммерческих банков анализ финансового положения или состояния является не просто элементом системы финансового управления, а его основной составляющей, так как финансовая деятельность является преобладающей.

Анализ деятельности кредитных организаций в комплексе представляет собой систему специальных знаний, основанных на изучении результатов деятельности, определении факторов, тенденций и обосновании направлений развития исследуемых кредитных организаций. Последние, опираясь на анализ своей деятельности, стремятся к тому, чтобы оптимизировать структуры активных и пассивных операций ради достижения главной цели – увеличения получаемой прибыли. Задачи на проведение финансового анализа должны ставить руководители организации, так как именно им для обеспечения грамотного руководства организацией необходимо обладать всей полнотой картины. Роль разного рода информации для успешной и эффективной деятельности, как для банковской системы в целом, так и для локальных банков в частности, сложно недооценивать. Особенно актуальным сейчас становится анализ информации во время принятия стратегически важных решений, когда банки нашей страны поставлены в чрезвычайную ситуацию, вызванную действием множества противоречивых, трудно-прогнозируемых кризисных явлений в экономической, политической и общественной жизни общества.

Актуальность данной темы в том, что кредитные организации нуждаются в объективной, рациональной и надежной системе оценки текущего состояния, так как грамотное управление коммерческим банком влияет на возможность осуществлять свою деятельность в полном соответствии с нуждами и экономическими целями, установленными государством.

Цель курсовой работы заключается в комплексной оценке финансовой деятельности АО «Тинькофф Банк» и разработке предложений по ее улучшению.

Для достижения поставленных целей необходимо решить следующие задачи:

- рассмотреть теоретические аспекты экономического анализа деятельности коммерческого банка;

- провести анализ финансового состояния банка (на примере АО «ТИНЬКОФФ БАНК»);

- разработать мероприятия, направленные на улучшение финансового положения банка.

Объект исследования – финансовое положение кредитной организации.

Предмет исследования – АО «Тинькофф Банк».

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1 Сущность, цели и задачи анализа экономической деятельности банка

Кредитные организации – немаловажная часть экономики рыночного типа. Банки накапливают средства юридических и физических лиц и оперируют ими от собственного имени на основании принципов платности, возвратности и срочности, а также осуществляют расчетно-кассовые, комиссионно-посреднические, трастовые операции, операции с ценными бумагами, кредитными картами, валютой, лизинг, факторинг, страхование, брокерские и другие финансовые услуги.[1]

Сущность термина «финансовый анализ» говорит о его причастности к обработке, изучению и анализу обобщенных экономических данных, которые содержатся в бухгалтерской и финансовой годовой отчетности, что позволяет оценивать эффективность управления кредитной организацией в целом. Финансовый анализ, в первую очередь, это анализ финансовых результатов и финансового состояния исследуемого объекта, оценка эффективности управления его активами и пассивами (иначе – обязательствами).[2]

Анализ финансовых результатов позволяет анализировать информацию о сумме доходов от использования финансовых, трудовых, материальных и иных ресурсов, расходов по всем видам ресурсов, и величину прибыли коммерческого банка, и ее распределение. При этом происходит анализ информации, полученный из финансовой отчетности коммерческого банка.[3]

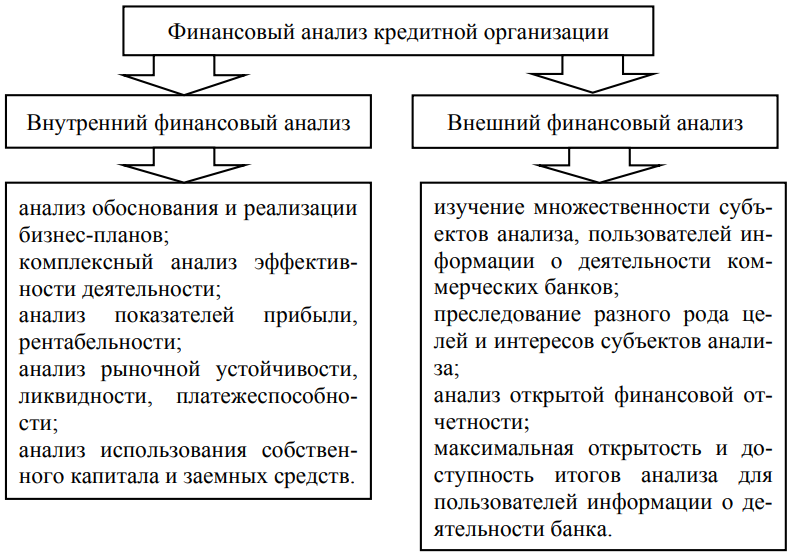

Финансовый анализ может проводится как внутренний и внешний (рисунок 1).

Рисунок 1 – Особенности внешнего и внутреннего анализа финансового положения банка[4]

Таким образом, анализ финансового состояния, выступающий частью общего финансового анализа, как вид управленческой деятельности, предшествует процессу принятия решений по вопросам финансов, являясь этапом, операцией и условием их принятия и реализации (информационно-аналитическим обеспечением), а затем обобщает, структурирует и оценивает итоги решений на основе обобщенной информации.[5]

Задачей управления банком в этом смысле служит создание условий для получения им желаемых финансовых результатов при условии сохранения одновременно необходимого уровня его финансового положения.[6]

При управлении активами, пассивами, ликвидностью, рисками, капиталом банка финансовый анализ каждого вида управления и оценка их эффективности является одним из важнейших условий успешной деятельности. Основная мысль управленческого анализа состоит в том, что выполняемые банком операции группируются по признаку сферы их выполнения. Подобное выделение отдельных комплексов однородных операций способствует организации проведения анализа с точки зрения центров «деятельности» или «ответственности». [7]

Анализ объема ресурсов способствует определению общей величины ресурсов коммерческого банка в целом и по отдельным их видам и характеристикам в частности, а также источникам их образования и направлениям использования. Одним из главных источников информации для осуществления подобного анализа служит бухгалтерский баланс. [8]

Действующие в банках управленческие системы не проводят оперативного управленческого анализа эффективности, доходности отдельных проводимых операций. Основной причиной этому является неспособность использовать данные, которые содержатся в бухгалтерском учете и которые служат уже имеющейся базой для проведения анализа. [9]

В настоящее время остается невостребованной актуальная, оперативная бухгалтерская информация, которая несет в себе достаточную степень детализации данных для управленческого анализа. Финансовый анализ, базой для которого служит только данные публичной бухгалтерской отчетности, становится похож на внешний аудит.

К особенностям внешнего финансового анализа можно отнести:

- множественность субъектов анализа, пользователей информации о деятельности коммерческих банков;

- разного рода цели и интересы субъектов анализа;

- ориентация анализа только на финансовую отчетность;

- максимальная открытость и доступность итогов анализа для пользователей информации о деятельности банка.

Финансовый анализ с точки зрения современного общества – это объединение приемов, методов, процедур, с помощью которых становится возможным сделать вывод о прошлом и настоящем состоянии исследуемого хозяйствующего субъекта, перспективах его развития и относительном риске вложения капитала. [10]

Финансовый анализ, который проводится аудиторскими фирмами, на практике, является похожим на управленческий анализ. Данный вывод сделан исходя из сущности и целей выполняемых процедур. В том случае, когда проверяемый объект является постоянным клиентом, аудитор-аналитик обладает достаточным объемом информации о деятельности банка в целом.[11] Финансовый анализ, как метод получения внешними пользователями финансовой отчетности представления о надежности, перспективности и эффективности управления кредитной организацией, широко распространен и активно используется в деятельности аудиторов. [12]

Таким образом, можно сформулировать следующие выводы. Анализ финансового положения или состояния в банковском бизнесе в большинстве своем основан на особенностях деятельности кредитных организаций. Значение анализа финансового положения в управлении деятельностью банка, повышении его надежности и качества является определяющим, как отдельных коммерческих банков, так и банковского сектора экономики в целом.

1.2 Методические подходы к анализу и оценке экономической деятельности коммерческого банка

Анализ внутреннего финансового состояния банка состоит из ряда процедур. В обобщенном виде они изображены на рисунке 2.

Рисунок 2 – Виды внутреннего анализа финансового состояния банка[13]

Относительно комплексное детальное исследование деятельности кредитной организации в целом и банка в частности, может быть реализовано посредством внутреннего анализа, который проводится сотрудниками самой кредитной организации.[14] Работники обладают доступом к актуальной, полной и достоверной информации, помимо финансовой отчетности банка, включающей еще и аналитические расшифровки всех статей баланса, и данные специальных наблюдений (архивы, картотеки и прочее).[15]

Экспресс-анализ реализуется в несколько этапов. Рассмотрим их более детально.

Подготовительный этап. Он служит в целях подготовки финансовой информации к расчету. Обобщенно, это техническая работа. Здесь проводится визуальная и максимально простая счетная проверка по формальным признакам и по существу, а именно:

- определяется наличие всех необходимых форм и приложений;

- проверяется валюта баланса, взаимная увязка показателей отчетных форм и их итоговые соотношения; [16]

- подбирается система коэффициентов, в полном объеме показывающая цели проводимого анализа;

- проводится подготовка отчетных форм. [17]

Рисунок 3 – Этапы проведения экспресс-анализа банка[18]

После подготовки баланса и другой отчетности к анализу осуществляется методика экспресс-анализа, в значительной степени соответствующая цели его проведения (в данной ситуации – определение надёжности коммерческого банка).[19] Для реализации этой цели при экспресс-анализе обычно используются два пути:

- структурно-коэффициентный анализ (основные выводы о надежности, исходя из структуры баланса, где коэффициенты служат для корректировки полученных результатов). Структурно-коэффициентный анализ еще называется методом анализа баланса, так как основная роль отведена анализу баланса;

- все аналитические характеристики рассчитываются на основе системы коэффициентов.[20]

Опираясь на данные экспресс-анализа, можно определить рациональность и необходимость проведения более детального анализа (по отдельным характеристикам финансового состояния).

Обобщенно детализированный анализ финансового состояния коммерческого банка состоит из нескольких этапов[21]. Рассмотрим их более детально:

Подготовка к анализу (предварительный этап):

- характеристика направлений деятельности банка;

- проверка грамотного оформления финансовых документов;

- верификация баланса;

- проверка соблюдения обязательных нормативов Центробанка РФ;

- проверка общей финансовой отчетности;

- уточнение схемы анализа (структура и коэффициенты); - уточнение критериев оценки.[22]

Расчет показателей по финансовой отчетности (расчетный этап):

Структура баланса:

- структура брутто;

- структура нетто;

- аналитическая структура.

Аналитические коэффициенты:

- достаточность капитала;

- качество активов;

- деловая активность;

- финансовая стабильность; - прибыльность (доходность);

- ликвидность. [23]

3. Оценка результатов анализа (аналитический этап) с написанием итогового аналитического заключения о финансовом состоянии коммерческого банка.

Вышеперечисленные подходы к совершенствованию анализа финансового состояния банка помогают увидеть дополнительные возможности выстраивания эффективной системы финансового управления банком и снимают основные противоречия, вызванные использованием стандартизированных процедур. [24]

Для того чтобы оценить надежность и устойчивость деятельности банка, производится расчет следующих показателей:

- уставный фонд;

- собственный капитал;

- обязательства до востребования;

- суммарные обязательства;

- ликвидные активы; - работающие активы;

- защищенный капитал.[25]

Анализ активов и пассивов проводится по вертикали и горизонтали. При первом ведущая роль отводится удельному весу отдельной статьи в общем объеме. Данный анализ помогает выявить соотношение между счетами баланса, увидеть тенденции в их изменении и проследить влияние этих изменений на общий объем прибыли банка. При горизонтальном анализе рассматриваются изменения в целом по всем статьям и актива, и пассива, для этого фактические данные соотносятся с подобными данными за несколько лет.

Главным источником актуальной информации для проведения экономического анализа служит именно бухгалтерский баланс. Информация, полученная при анализе, позволяет выявить источник собственных и привлеченных средств, структуру их размещения на конкретный момент времени или за определенный период. [26]

В работе любого банка одним из важнейших направлений деятельности является именно проведение комплексного экономического анализа. Поэтому особенно важна разработка методики этого анализа на основании «чтения» баланса.[27]

В условиях современной рыночной экономики только начинают проводиться специальные исследования комплексного анализа деятельности банков. По этой причине единой методики анализа банковского баланса не имеется. Подобное явление объясняется тем, что в предшествующие годы не было существенной необходимости в анализе эффективности работы.

В текущее время работа коммерческих банков (как и любой коммерческой организации) направлена на получение максимальной прибыли. По этой причине требуется пересмотр устоявшихся форм и методов управления операциями банка и изменение методики анализа деятельности банка.[28]

Таким образом, при анализе баланса банковской деятельности основным объектом изучения является вся коммерческая деятельность банка в комплексе. Субъектами выступают как сами банки, так и другие кредитные учреждения, к которым относятся сам Центральный банк, реальные и потенциальные клиенты, и корреспонденты, а также физические и юридические лица. [29]

Анализ деятельности банка необходим, в первую очередь, для него самого в целях отслеживания основных целевых установок в деятельности фактора доходности, поддержания достаточного уровня ликвидности, минимизации всех видов банковских рисков и соблюдения, установленных Центральным банком экономических нормативов.

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА (НА ПРИМЕРЕ АО «ТИНЬКОФФ БАНК»)

2.1 Общие сведения о кредитной организации

Тинькофф Банк - ведущий онлайн - провайдер розничных финансовых услуг в России, обслуживающий свыше пяти миллионов клиентов. Полностью отказавшись от отделений, банк привлекает и обслуживает клиентов через интернет и колл-центр с помощью собственной высокотехнологичной платформы дистанционного обслуживания. Банк основан в 2006 году предпринимателем Олегом Тиньковым. В середине 2007 года банк приступил к эмиссии кредитных карт.[30]

В 2007 году в число совладельцев банка «Тинькофф Кредитные Системы» вошел международный инвестиционный банк Goldman Sachs, в 200S году - фонд Vostok Nafta Investment Limited, в 2012 году - Baring Vostok Private Equity Fud IV и Horizon Capital. К началу 2013 года более 3-х миллионов россиян стали клиентами банка.

Продуктовая линейка банка включает текущее банковское обслуживание (кредитные и дебетовые карты, платежи, переводы), вклады, инвестиции, программы лояльности, сервисы по бронированию путешествий, услуги для бизнеса, ипотечные продукты и страхование. Банк уделяет большое внимание мобильному направлению: помимо мобильного банка, компания выпускает моноприложения, доступные и для не клиентов банка («Штрафы ГИБДД», MoneyTalk, «С карты на карту - быстрые переводы денег»).

Стратегия компании - трансформация в полноценный финансовый супермаркет Tinkoff.ru, который предоставляет клиентам, как свои собственные сервисы, так и партнерские продукты через мобильный и интернет-банк. По состоянию на 1 января 2017 г. банк является вторым крупнейшим игроком на российском рынке кредитных карт с долей рынка 10,3%.

Чистая прибыль материнской компании TCS Group Holding PLC, включающей Тинькофф Банк и страховую компанию «Тинькофф Страхование», по МСФО по итогам 2016 г. составила 11 млрд, руб., рентабельность капитала составила 43%.

Тинькофф Банк был признан «Банком года 2016» по версии крупнейшего российского финансового портала Banki.ru. В октябре 2016 г. Тинькофф Банк был признан самым крупным независимым онлайн-банком в мире по количеству клиентов по результатам исследования Frost & Sullivan. В 2016 г. И в 2015 г. международный банковский журнал Global Finance признал Тинькофф Банк лучшим онлайн-банком в России.[31]

В 2016 г. Global Finance признал сайт Tinkoff.ru лучшим универсальным интегрированным банковским сайтом. В 2016 г. международный журнал о финансах Euromoney признал Тинькофф Банк лучшим цифровым банком в Центральной и Восточной Европе. Мобильное приложение Тинькофф Банка признано лучшим в России в 2014, 2015 и 2016 гг. агентством Markswebb Rank & Report и в 2013-2016 гг. компанией Deloitte.[32]

Тинькофф Банк входит в Систему страхования вкладов (Система гарантирует каждому вкладчику банка, входящего в систему, возврат 1,4 млн рублей по депозитам и текущим счетам, включая процентный доход).

Основным показателем деятельности любой коммерческой организации является размер прибыли. Бухгалтерский баланс и отчет о финансовых результатах АО «Тинькофф Банк» за 2016-2018 гг. были взяты за основу выполнения анализа основных экономических показателей деятельности организации и для оценки финансового состояния банка.

В таблице 2 рассмотрим и проанализируем основные экономические показатели АО «Тинькофф Банк».

Таблица 2 - Основные экономические показатели АО «Тинькофф Банк» за 2016 - 2018гг., млн руб.

|

Показатели |

2016 |

2017 |

2018 |

2017 к 2016 |

2018 к 2017 |

||

|

Абсолют. откл. |

темп роста, % |

Абсолют. откл. |

темп роста, % |

||||

|

Процентные доходы |

17518 |

35464 |

59725 |

17956 |

202,44 |

24261 |

168,41 |

|

Процентные расходы |

6517 |

11904 |

16671 |

5387 |

182,66 |

4767 |

140,04 |

|

Чистый процентный доход |

11001 |

23560 |

43053 |

12559 |

214,16 |

19463 |

182,74 |

|

Чистый процентный доход после создания резерва под обеспечение кредитов |

5257 |

12341 |

16139 |

7084 |

234,75 |

3798 |

130,77 |

|

Комиссионные доходы |

12202 |

22180 |

32926 |

9978 |

181,77 |

10746 |

148,45 |

|

Комиссионные расходы |

840 |

1858 |

4262 |

1018 |

221,19 |

2404 |

229,38 |

|

Операционные расходы |

13305 |

36160 |

52725 |

22855 |

271,78 |

16565 |

144,29 |

|

Прибыль до налогообложения |

380 |

5150 |

10397 |

4770 |

1355,26 |

5247 |

201,88 |

|

Чистая прибыль |

84 |

3719 |

8075 |

3635 |

4427,38 |

4356 |

217,13 |

В ходе анализа выявлено, что с 2016 по 2018 год - отмечен рост всех анализируемых показателей. При этом с 2017 по 2018 год уровень процентных доходов и чистого процентного дохода вырос примерно на 75%, а размер прибыли до налогообложения и чистой прибыли увеличились более чем в 2 раза. Примечательно, что уровень процентных доходов и чистый процентный доход в 2017 году, по сравнению с 2016 годом, увеличились в полтора раза.

В то же время процентные, комиссионные и операционные расходы также имеют тенденцию к увеличению с каждым исследуемым годом. Однако увеличение показателя чистой прибыли говорит об отсутствии явных финансовых проблем банка. Кроме этого, происходит процесс увеличения сотрудников банка. С каждым годом цифра увеличивается на несколько тысяч человек. Данная динамика прямо пропорциональна увеличению прибыли банка, что позволяет сделать вывод о том, что с расширением бизнеса будет происходить и рост количества сотрудников банковских отделений.

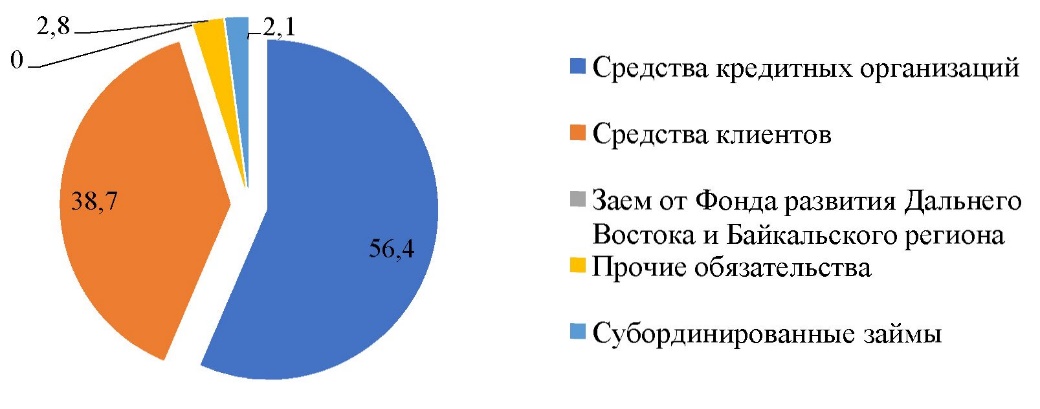

В 2016 году в структуре обязательств банка преобладали средства кредитных организаций, составляющие больше половины всех обязательств. Также в состав обязательств входят средства клиентов, заем от Фонда развития Дальнего Востока и Байкальского региона, субординированные займы и иные обязательства (рисунок 5).

По рисунку 5 можно сделать вывод о том, что долевое соотношение в структуре пассивов складывается следующим образом: наибольшая доля приходится на средства кредитных организаций - 56,4 %; 38,7% составляют средства клиентов; прочие обязательства и субординированные займы составляют по 2,1% и 2,8% соответственно.

Рисунок 5- Структура пассивов АО «Тинькофф Банк» в 2016г., %

В 2017 году из 220 млн руб. обязательств более 170 млн. руб. составляли средства клиентов, а средства кредитных организаций составляли пятую часть общей суммы обязательств (рисунок 6).

Рисунок 6 - Структура пассивов АО «Тинькофф Банк» в 2017г., %

В 2017 году долевое соотношение в структуре пассивов складывается следующим образом: наибольшую долю занимают средства клиентов - 77,2%; 17,4% составляют средства кредитных организаций; Заем от Фонда развития Дальнего Востока, прочие обязательства и субординированные займы составляют по 1,4,2,3% и 1,7% соответственно.

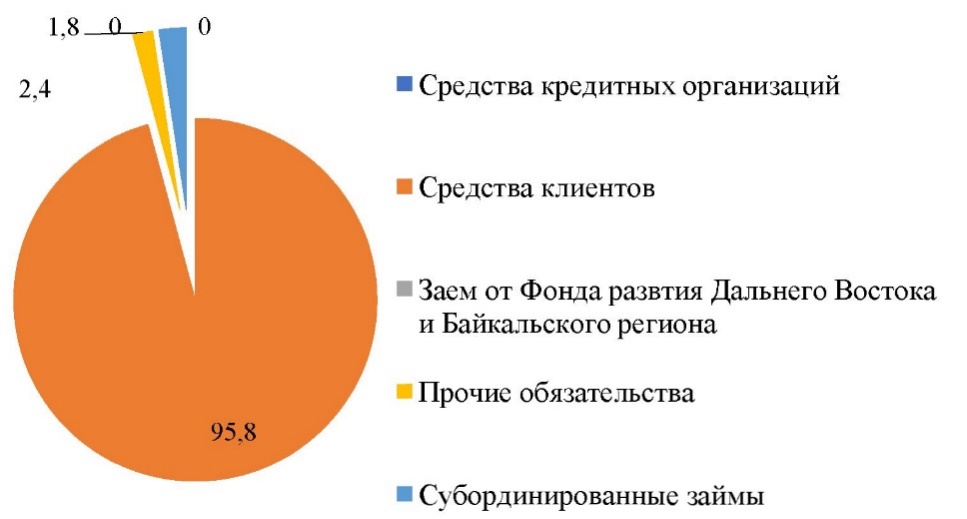

В 2018 году, по сравнению, с 2017 структура обязательств банка претерпела значительные изменения. Так, в 2018, в отличие от 2017 года, средства кредитных организаций в банк не поступали вообще, а количество средств клиентов увеличилось почти в два раза (рисунок 7).

Рисунок 7 - Структура пассивов АО «Тинькофф Банк» в 2018г., %

Долевое соотношение в структуре пассивов в 2018 году складывается следующим образом: наибольшую долю занимают средства клиентов - 95,8%; прочие обязательства и субординированные займы составляют по 1,8 и 2,4% соответственно. При исследовании и анализе ресурсной базы особое внимание необходимо уделить собственным средствам банка и их доли в формировании общей суммы пассивов.

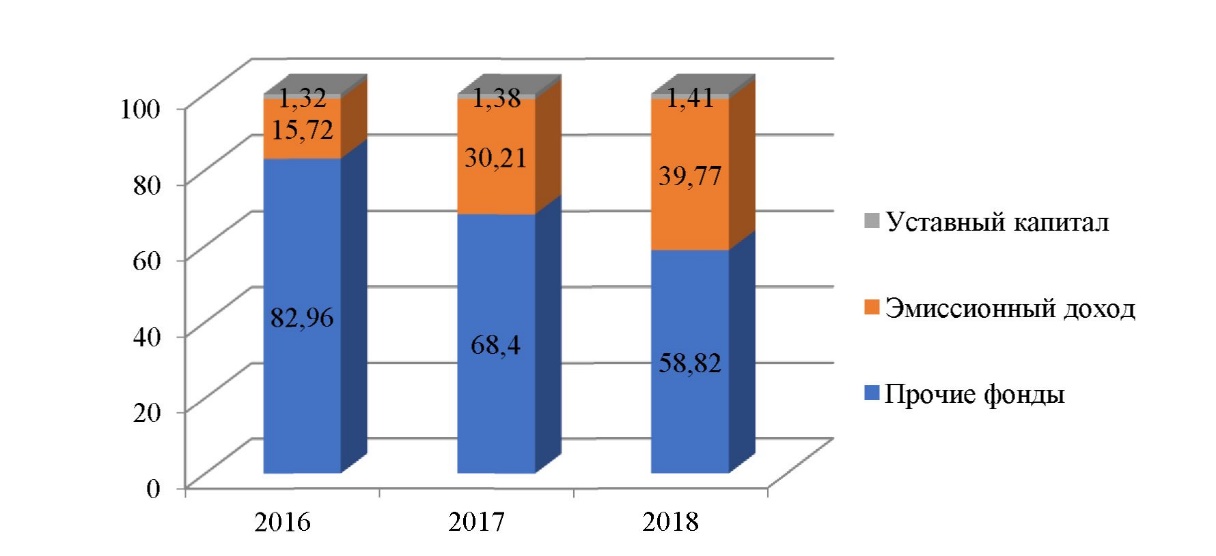

Согласно консолидированному отчету о финансовом положении, капитал банка включает в себя уставный капитал, эмиссионный доход, а также прочие фонды. В 2018 году, также как и в 2017 году значительную долю капитала составляли прочие фонды, которые в несколько раз превышали размер уставного капитала и эмиссионного дохода, вместе взятых. Сравнение структуры капитала показано на рисунке 8.

Рисунок 8 - Структура капитала АО «Тинькофф Банк», 2016-2018гг., %

Важным аспектом в деятельности банка наряду со структурой обязательств является структура активов.

В общем объеме активов ту или иную долю занимают денежные средства, резервы в ЦБ РФ, в других кредитных организациях, а также кредиты, основные средства и нематериальные активы таблица 3.

Таблица 3 - Анализ структуры активов АО «Тинькофф Банк» за 2016 - 2018гг.

|

Показатели |

2016, млн руб. |

Уд. вес, % |

2017, млн руб. |

Уд. вес, % |

2018, млн руб. |

Уд. вес, % |

|

Денежные средства и их эквиваленты |

10006 |

8,7 |

31299 |

12,7 |

27063 |

7,5 |

|

Обязательные резервы на счетах в Банке России |

1119 |

0,9 |

1074 |

0,4 |

2178 |

0,6 |

|

Средства в кредитных организациях |

173 |

0,2 |

23026 |

9,3 |

47103 |

13,1 |

|

Кредиты клиентам |

90870 |

79,6 |

177651 |

71,6 |

264317 |

73,3 |

|

Основные средства |

6005 |

5,3 |

7130 |

2,9 |

8649 |

2,4 |

|

Нематериальные активы |

736 |

0,6 |

992 |

0,4 |

2314 |

0,6 |

|

Отложенные активы по налогу на прибыль |

3148 |

2,8 |

2774 |

1Д |

3938 |

и |

|

Прочие активы |

2148 |

1,9 |

3918 |

1,6 |

4892 |

1,4 |

|

Итого активы |

114205 |

- |

247864 |

- |

360454 |

- |

Таким образом, за 1 год - с 2017 по 2018 - доля денежных средств в общем объеме активов уменьшилась примерно вдвое, а доля средств банка в других кредитных организациях выросла на 4%. Обобщая, можно сказать, что структура активов банка соответствует общепринятой банковской практике.

В целом за анализируемый период времени финансовые вложения АО «Тинькофф Банк» остались без значительных колебаний, таким образом, масштабы банка по проводимым операциям с ценными бумагами и прочими аналогичными вложениями тоже не претерпевали значительных колебаний.

В целом, за анализируемый период обязательства в виде привлеченных кредитов, вкладов и счетов показали тенденцию к росту, что оказало влияние нарост общей суммы обязательств банка. Общая сумма обязательств, представленных финансовыми инструментами, за анализируемый период осталась без существенных изменений.

Собственный капитал и обязательства банка претерпели значительное увеличение. Данный момент следует оценивать в положительном контексте, так как это обстоятельство указывает на более стабильную финансовую устойчивость АО «Тинькофф Банк». Превышение суммы обязательств над суммой собственного капитала в несколько раз - явление довольно распространенное и приемлемое для современной банковской практики.

2.2 Анализ и оценка финансового состояния банка

Наиболее часто финансовую устойчивость банка как состояние кредитных ресурсов, при котором он способен сохранить свое качество в условиях динамичной среды и внутренних трансформаций и одновременно обеспечить развитие, приближение к определенной цели. Экономистами разработаны несколько методик оценки финансовой устойчивости коммерческого банка. [33]

Оценка финансовых результатов деятельности банка осуществляется для определения уровня его надежности и устойчивости. Рассмотрим данный анализ более детально. Финансовую устойчивость АО «Тинькофф Банк» оценим, используя анализ коэффициентов. Рассмотрим подробнее коэффициенты, позволяющие делать вывод о надежности деятельности банка. Важным показателем является уровень доходных активов (УДа), позволяющий определить долю доходных активов в их общей сумме (таблица 4).

Таблица 4 - Оценка уровня доходных активов АО «Тинькофф Банк» за 2016 - 2018гг., млн руб.

|

Показатели |

2016 |

2017 |

2018 |

Абсолютное отклонение: 2017 к 2016 |

Абсолютное отклонение: 2018 к 2017 |

|

Доходные активы |

101049 |

231976 |

338483 |

+130927 |

+106507 |

|

Сумма активов |

114205 |

247864 |

360454 |

+133659 |

+112590 |

|

Уровень доходных активов, % |

88 |

94 |

94 |

+6,0 |

0 |

Таким образом, доходные активы в АО «Тинькофф Банк» занимают большую долю в общей сумме активов, что говорит о возможном риске роста неустойчивости банка и риске неплатежей, как по текущим операциям, так и по собственным обязательствам банка. Параллельно можно оценить коэффициент доходности активов. Анализ доходности активов является важнейшим направлением анализа качества управления активами банка. Доходность активов означает их способность приносить доход, создавать источник для развития банка и укрепления его капитальной базы. Оценка доходности активов представлена в таблице 5.

Таблица 5 - Оценка доходности активов АО «Тинькофф Банк» за 2016-2018 гг., млн руб.

|

Показатели |

2016 |

2017 |

2018 |

Абсолютное отклонение: 2017 к 2016 |

Абсолютное отклонение: 2018 к 2017 |

|

Сумма доходов |

52940 |

73853 |

116523 |

20913 |

42670 |

|

Сумма активов |

114205 |

247864 |

360454 |

133659 |

112590 |

|

Коэффициент доходности активов, % |

46 |

30 |

32 |

-16,0 |

+2,0 |

Повышение доходности активов имеет для банка принципиальное значение, поскольку означает рост прибыли банка. Несмотря на то, что в 2018 году произошло увеличение данного показателя по сравнению с 2017 годом, значение коэффициента доходности активов сократилось за исследуемый период. При этом между показателями риска и доходности существует прямая связь - чем выше доходность, тем, как правило, выше и риск.

Далее рассмотрим коэффициент общей стабильности для того, чтобы сопоставить потоки полученных и выплаченных банком процентов, а также расходы и доходы по всем видам банковской деятельности. Данный коэффициент представим его таблице 6.

Таблица 6 - Оценка коэффициента стабильности АО «Тинькофф Банк» за 2016-2018 гг., млн. руб.

|

Показатели |

2016 |

2017 |

2018 |

Абсолютное отклонение: 2017 к 2016 |

Абсолютное отклонение: 2018 к 2017 |

|

Процентные доходы |

17518 |

35464 |

59725 |

+17946 |

+24261 |

|

Процентные расходы |

6517 |

11904 |

16671 |

+5387 |

+4767 |

|

Коэффициент стабильности, % |

0,37 |

0,33 |

0,28 |

-0,04 |

-0,05 |

За исследуемый период наблюдается снижение коэффициента стабильности банка, что говорит о снижении уровня общей финансовой устойчивости. Далее рассмотрим коэффициент достаточности капитала, который относится к перечню показателей, анализируемых при оценке финансовой устойчивости по методике, разработанной Банком России. Показатель представим в таблице 7.

Таблица 7 - Оценка коэффициента достаточности капитала АО «Тинькофф Банк» за 2016-2018 гг., млн руб.

|

Показатели |

2016 |

2017 |

2018 |

Абсолютное отклонение: 2017 к 2016 |

Абсолютное отклонение: 2018 к 2017 |

|

Собственный капитал |

19522 |

27571 |

31344 |

+8049 |

+3773 |

|

Итого пассивов |

94683 |

220293 |

329110 |

+125610 |

+108817 |

|

Коэффициент достаточности капитала, % |

20,6 |

12,5 |

9,5 |

-8,1 |

-з,о |

Значение коэффициента достаточности капитала за исследуемый период снижается, что говорит об ухудшении финансовой устойчивости банка. В таблице 8 представим динамику коэффициентов финансовой устойчивости АО «Тинькофф Банк» за 2016-2018 гг.

Таблица 8 - Динамика коэффициентов финансовой устойчивости АО «Тинькофф Банк» за 2016-2018 гг., %

|

Показатели |

2016 |

2017 |

2018 |

|

УД а, (уровень доходности активов) |

88 |

94 |

94 |

|

Кда, (коэффициент доходности активов) |

46 |

30 |

32 |

|

Кра, (коэффициент рентабельности активов) |

0,07 |

1,5 |

2,2 |

|

Крк, (коэффициент рентабельности капитала) |

4 |

13 |

25 |

|

Кдк, (коэффициент достаточности капитала) |

20,6 |

12,5 |

9,5 |

|

Кст, (коэффициент стабильности) |

0,37 |

0,33 |

0,28 |

|

Кдпд, (коэффициент доли прибыли в доходах) |

0,16 |

5,03 |

6,93 |

Проведем анализ финансовой устойчивости банка в соответствие с утвержденной методикой АО «Тинькофф Банк» на основании Указания № 4336-У. Для этого проведем оценку по каждой группе показателей, таблица 9.

Таблица 9 - Группа показателей оценки капитала АО «Тинькофф Банк» за 2016- 2018 гг

|

Показатель |

Вес |

Значение |

Балл |

||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

||

|

Рентабельность капитала |

3 |

4,0 |

13,0 |

25,0 |

3 |

1 |

1 |

|

Достаточность капитала |

2 |

20,6 |

12,5 |

9,5 |

1 |

2 |

2 |

Проведенный анализ группы показателей оценки капитала позволяет установить, что в 2018 году банк ухудшил свои показатели. Это наблюдается по снижению коэффициента достаточности капитала, который снизился с 20,6 в 2016 году до показателя в 9,5 в отчетном 2018 году.

Но показатели рентабельности капитала улучшились с 4,0% в 2016 году до 25,0% в отчетном году. В таблице 10 приведены группы показателей оценки доходности.

Таблица 10 - Группа показателей оценки доходности АО «Тинькофф Банк» за 2016 -2018 гг.

|

Показатель |

Вес |

Значение |

Балл |

||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

||

|

Доходность активов |

3 |

46 |

30 |

32 |

1 |

3 |

4 |

|

Достаточность капитала |

2 |

20,6 |

12,5 |

9,5 |

1 |

2 |

2 |

|

Структура расходов |

2 |

34,1 |

34,0 |

46,9 |

1 |

1 |

1 |

|

Чистая процентная маржа |

2 |

16,7 |

19,1 |

13,8 |

1 |

1 |

1 |

|

Чистый спред от кредитных операций |

1 |

21,7 |

26,5 |

16,7 |

1 |

1 |

1 |

|

РГД |

11 |

X |

X |

X |

1 |

1,6 |

1,8 |

В 2018 году средневзвешенный балл по оценке показателей доходности равен 1,8, что говорит об ухудшении финансового состояния банка. При этом, в 2017 году банк имел более хорошее финансовое состояние и средневзвешенный балл составлял 1,6, а в 2016 году показатели доходности АО «Тинькофф Банк» определяли его состояние как хорошее со средневзвешенным баллом 1.

Одной из популярных методик является методика В.С. Кромонова, базирующаяся на дистанционном отслеживании финансового положения банков по аналитическим коэффициентам. Модель В. Кромонова включает шесть коэффициентов (формула 9):

N = 45 х К1 + 20 х К2 + 10 х КЗ + 15 х К4 + 5 х К5 + 5 х Кб (9)

где N - общий показатель финансового состояния банка;

К1 - генеральный коэффициент надежности

К2 - коэффициент мгновенной ликвидности;

КЗ - кросс-коэффициент;

К4 - генеральный коэффициент ликвидности;

К5 - коэффициент защищенности капитала;

Кб - коэффициент фондовой капитализации прибыли.

По методике В. Кромонова, банк имеет высокий уровень финансового состояния в том случае, когда К1 = 1; К2 = 1; КЗ = 3; К4 = 1; К5 = 1; Кб = 3.

Это означает, что у банка:

- размеры работающих активов банка полностью равны собственному капиталу;

- ликвидные активы равны обязательствам «до востребования»;

- суммарные обязательства в три раза превышают работающие активы;

- средства, находящиеся в виде «защищенного капитала» и ликвидных активов, равны суммарным;

- собственный капитал превышает уставный фонд в три раза.

Методика расчета коэффициенты по модели В. Кромонова представлена в таблице 11.

Таблица 11 - Коэффициенты модели В. Кромонова[34]

|

Коэффициент |

Формула |

Характеристика |

|

К1 |

Отношение собственного капитала к работающим активам банка |

Определяет, насколько рискованные вложения банка в работающие активы защищены собственным капиталом банка |

|

К2 |

Отношение ликвидных активов к обязательствам до востребования |

Показывает, использует ли банк деньги клиентов в качестве собственных кредитных ресурсов |

|

КЗ |

Отношение совокупных обязательств банка к выданным кредитам |

Показывает, какую степень риска допускает банк при использовании привлеченных средств |

|

К4 |

Отношение ликвидных активов и защищенного капитала к суммарным обязательствам банка |

Показывает способность банка в случае невозврата выданных займов удовлетворить требования кредиторов в кратчайший срок |

|

К5 |

Отношение защищенного капитала к собственному капиталу банка |

Отражает, насколько банк учитывает инфляционные процессы, а также часть активов, вложенных в недвижимость и оборудование |

|

К6 |

Отношение собственного капитала к размеру уставного фонда |

Характеризует способность банка наращивать собственный капитал только за счет прибыли |

Коэффициенты модели В. Кромонова рассчитаны за 2016-2018 гг. и представлены в таблице 12.

Таблица 12 - Значения коэффициентов модели В. Кромонова для банка АО «Тинькофф Банк» в 2016-2018 гг.

|

Коэффициент |

2016 |

2017 |

2018 |

|

К1 |

0,2 |

0,1 |

0,1 |

|

К2 |

0,3 |

0,2 |

0,08 |

|

КЗ |

1 |

1,2 |

1,2 |

|

К4 |

0,2 |

0,2 |

0,1 |

|

К5 |

0,3 |

0,3 |

0,3 |

|

Кб |

46,5 |

51,9 |

49 |

|

N |

396,3 |

284,5 |

266,1 |

Так, для АО «Тинькофф Банк» в 2018 году показатель N = 266,1. При этом для «оптимального» банка степень надежности N = 100.

Таким образом, в 2018 году коэффициент финансовой устойчивости (N) АО «Тинькофф Банк» превышает «оптимальный» показатель исключительно за счет значительного превышения собственного капитала над уставным. Остальные показатели говорят о невысокой финансовой устойчивости банка:

- работающие активы собственным капиталом банка не защищены;

- деньги клиентов в качестве собственных кредитных ресурсов не использует;

- риску подвергается значительная часть обязательств;

- не все требования кредиторов могут быть удовлетворены при невозврате займов.

В целом, согласно первой рассмотренной методике, АО «Тинькофф Банк» можно отнести ко 2 классу финансовой устойчивости, так как к 2018 году средневзвешенный балл по оценке показателей доходности понизился и в банке наблюдается рост уровня просроченной задолженности, однако говорить и рискованной деятельности предприятия не стоит.

Однако проведенный анализ по методике В. Кромонова говорит о зависимости уровня финансовой устойчивости от уровня получаемой прибыли банка, а также о неэффективном использовании привлеченных средств и высоком риске непогашения обязательств.

Управление ликвидностью требует проведения анализа уровня ликвидных активов, необходимого для урегулирования обязательств, при наступлении срока их погашения; обеспечения доступа к различным источникам финансирования; наличия планов на случай возникновения проблем с финансированием и осуществления контроля за соответствием балансовых коэффициентов ликвидности требованиям законодательства Российской Федерации.[35]

Для управления текущей ликвидностью в банке применяется:

- гэп-анализ, который предполагает измерение ликвидности во всех основных валютах с целью выявления разрывов между входящими и исходящими денежными потоками для различных временных горизонтов;[36]

- концепция «управление портфелем ликвидных активов», сущность которой состоит в обеспечении наибольшей прибыльности с приемлемым уровнем риска при размещении ресурсов;

- антикризисное управление ликвидностью, которое предполагает использование системы раннего предупреждения и мер раннего предупреждения, с целью предотвращения или минимизации потерь банка. После выявления кризисной ситуации готовится план мероприятий по выходу из нее, который включает все организационные и управленческие аспекты.[37]

С целью выявления эффективности принимаемых мер по управлению ликвидность и, как следствие, финансовой устойчивостью АО «Тинькофф Банк» рассмотрим динамику изменения его основных показателей, таблица 13.

Таблица 13 - Основные показатели деятельности АО «Тинькофф Банк» за 2016-2018 гг., млн руб.

|

Показатель |

2016 |

2017 |

2018 |

Абсолютное отклонение: +; - |

Темп прироста, % |

||

|

2017 от 2016 |

2018 от 2017 |

2017 к 2016 |

2018 к 2017 |

||||

|

Активы нетто |

204330 |

130343 |

119829 |

-73987 |

-10514 |

-36,2 |

-8,1 |

|

Чистая прибыль |

1208 |

1500 |

4920 |

+292 |

+3420 |

+24,2 |

+228 |

|

Капитал |

19522 |

27571 |

31344 |

+8049 |

+3773 |

+41,2 |

+13,7 |

|

Кредитный портфель |

147419 |

95771 |

97322 |

-51648 |

+1551 |

-35,0 |

+1,6 |

|

Просроченная задолженность в кредитном портфеле |

14827 |

11014 |

17513 |

-3813 |

+6499 |

-25,7 |

+59,0 |

|

Вклады физических лиц |

62106 |

58267 |

56210 |

-3839 |

-2057 |

-6,2 |

-3,5 |

Анализируя данные таблицы 13, можно отметить, что чистая прибыль банка за рассматриваемый период выросла и стабилизировалась, по кредитам наметилась тенденция небольшого роста в 2018 году.

Рост активов банка за рассматриваемый период свидетельствует об увеличении масштабов деятельности банка, однако рост просроченной задолженности является ухудшения качества ссуд банка.

В таблице 14 приведены группы показателей оценки активов.

Таблица 14 - Группа показателей оценки активов АО «Тинькофф Банк» за 2016- 2018 гг.

|

Показатель |

Вес |

Значение |

Балл |

||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

||

|

Качество ссуд |

3 |

10,2 |

22,6 |

23,3 |

2 |

4 |

4 |

|

Риск потерь |

2 |

0,0001 |

0,0002 |

0,0967 |

1 |

1 |

1 |

|

Доля просроченных ссуд |

2 |

0,9 |

2,3 |

1,4 |

1 |

1 |

1 |

|

Размер резерва на потери по ссудам и иным активам |

3 |

-0,9 |

-0,4 |

4,8 |

1 |

1 |

1 |

|

Концентрация крупных кредитных рисков |

3 |

48,7 |

46,9 |

52,9 |

1 |

1 |

1 |

|

Концентрация кредитных рисков на акционеров |

3 |

0,0 |

0,0 |

0,0 |

1 |

1 |

1 |

|

Концентрация кредитных рисков на инсайдеров |

2 |

0,22 |

0,19 |

0,09 |

1 |

1 |

1 |

|

РГД |

18 |

X |

X |

X |

1 |

2 |

2 |

Проведенный анализ позволяет определить, что в 2018 году состояние группы активов не изменилось и оценивается как удовлетворительное, против хорошего состояния в 2016 году. В таблице 15 представлены группы показателей оценки ликвидности.

Таблица 15 - Группа показателей оценки ликвидности АО «Тинькофф Банк» за 2016-2018 гг.

|

Показатель |

Вес |

Значение |

Балл |

||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

||

|

Краткосрочная ликвидность |

2 |

25,1 |

20,7 |

30,4 |

1 |

2 |

1 |

|

Мгновенная ликвидность |

3 |

38,7 |

85,3 |

78,2 |

1 |

1 |

1 |

|

Текущая ликвидность |

3 |

90,3 |

92,4 |

110,9 |

1 |

1 |

1 |

|

Структура привлеченных средств |

2 |

7,5 |

9,8 |

4,7 |

1 |

1 |

1 |

|

Зависимость от межбанковского рынка |

2 |

15,3 |

-2,9 |

-26,0 |

2 |

1 |

1 |

|

Риск собственных вексельных обязательств |

2 |

16,9 |

1,2 |

1,0 |

1 |

1 |

1 |

|

Показатель небанковских ссуд |

1 |

146,2 |

120,3 |

106,4 |

4 |

3 |

2 |

|

Усреднение обязательных резервов |

2 |

Без усред. |

Без усред. |

Без усред. |

1 |

1 |

1 |

|

Показатель обязательных резервов |

2 |

выполи. |

выполн. |

выполн. |

1 |

1 |

1 |

|

Риск на крупных кредиторов и вкладчиков |

2 |

24,2 |

47,0 |

52,9 |

1 |

1 |

1 |

|

Показатель не исполненных банком требований перед кредиторами |

3 |

отсутств. |

отсутств. |

отсутств. |

1 |

1 |

1 |

|

РГД |

24 |

X |

X |

X |

1 |

1 |

1 |

По группе показателей оценки ликвидности АО «Тинькофф Банк» имеет стабильно хорошее состояние. Средневзвешенный коэффициент за все рассматриваемые отчетные периоды равен 1.

Таким образом, проведенный анализ основных оценочных групп позволяет сделать следующие выводы на основании изменения количественных характеристик деятельности банка: капитал банка обладает хорошим уровнем стабильности; показатели группы активов ухудшились в 2017 и 2018 гг., что произошло в основном за счет роста доли безнадежных ссуд со сроком просрочки более 180 дней; в 2018 году банк улучшил свое положение по доходности за счет увеличения показателей прибыльности активов и прибыльности капитала; банк имеет хороший уровень ликвидности и обладает достаточным ее запасом.

Однако, в целом, проведенный анализ коэффициентов финансовой устойчивости позволяет говорить о снижении финансовой устойчивости банка.

3 МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА УЛУЧШЕНИЕ ФИНАНСОВОГО ПОЛОЖЕНИЯ БАНКА

3.1 Сущность предлагаемых мероприятий

В 2016-2018 г. наблюдается сокращение коэффициента доходности активов, что является негативным фактором при оценке финансовой устойчивости банка. Более того, как было установлено в процессе анализа, проведенного во второй главе, банк имеет проблемы с просроченной задолженностью, что требует разработки эффективной кредитной политики и мероприятий по снижению кредитного риска банка.

Таким образом, можно предложить ряд мероприятий, направленных на увеличение структуры доходов и улучшение финансового положения банка.

1) введение нового долгосрочного депозита;

2) введение нового кредитного продукта;

3) финансирование объемов продаж за счет лизинга.

Рассмотрим предлагаемые мероприятия более подробно.

Введение долгосрочного депозита. На сегодняшний день все большую ценность приобретает образование. Стремительно развивается мир вокруг и также стремительно, вслед за ним, должен развиваться человек. Не всегда у человека есть возможность получить образование бесплатное образование на бюджетном уровне.[38] Одной из возможностей обеспечить себе, или своим детям, достойное образование является открытие долгосрочного вклада. Для дополнительного привлечения средств в банк АО «Тинькофф Банк» предлагаем вклад под условным названием «Будущее в наших руках». Условия вклада рекомендуется предложить следующие:

- срок размещения - от 5 до 10 лет;

- процентная ставка 7%;

- минимальная сумма 30000 руб.;

- пополнение - без ограничений;

- снятие - не допускается;

- зачисление % на текущий вклад.

Основное условие - воспользоваться средствами можно лишь на оплату обучения путем перечисления средств со счета вкладчика на счет образовательного учреждения. С целью повышения прибыли банка предлагаю привлеченную сумму использовать для выдачи кредитов.

Введение нового кредитного продукта.

В качестве перспективной позиции представляется возможность внедрение программы ипотечного кредитования для молодых людей, так как эта категория населения не выделяется в кредитных предложениях банка. Для молодых семей ипотечный кредит дает возможность иметь собственное жилье - место, где будет развиваться новая ячейка общества. Семьи «со стажем» стремятся улучшить свои жилищные условия, либо расширить их за счет увеличения доходов семьи.

Цель проекта - увеличение прибыли банка и привлечение клиентов в банк, при кредитовании по новой программе по сохранению молодых специалистов на производственных площадках города Екатеринбург - «Молодой специалист». Программа заключается в следующем.

Группой кредитных инспекторов определяются прибыльные предприятия города Екатеринбург. С руководителем данного предприятия заключается выгодное соглашение, на основании которого, руководитель предоставляет банку список «важных» для предприятия специалистов, которые нуждаются в ипотечном кредитовании на выгодных условиях.

Предприятие выбирается исходя из следующих условий:

- прибыльное на протяжении последних 5 лет;

- численность сотрудников более 1000 чел.;

Условия для заемщиков:

- минимальный срок работы на предприятии - 6 мес.;

- без подтверждения доходов и справок;

- срок кредита: до 30 лет;

- процентная ставка -11% годовых;

- первоначальный взнос от 10 %;

- руководитель предприятия предоставляет в банк гарантийное письмо, с указанием того, что на период кредитования указанный сотрудник будет обеспечен рабочим местом. На основании гарантийного письма банк выдает заемщику ипотечный кредит.

У введения данного ипотечного продукта целый ряд преимуществ. Преимущества для банка:

- сокращение материальных средств на выдачу кредита;

- сокращение времени рассмотрения заявки кредита;

- увеличение одного из сегментов заемщиков за счет молодых специалистов;

- дополнительная гарантия платежеспособности кредитуемого.

Преимущества для предприятия:

- поощрение ценного и перспективного сотрудника;

- возможность сохранения сотрудника на предприятии.

Преимущества для сотрудника:

- низкая процентная ставка;

- отсутствие поручителей;

- минимальный первоначальный взнос;

- сокращенное время выдачи кредита;

- гарантия сохранения рабочего места на период кредитования.

В качестве возможных предприятий, которые могут принимать участие в предлагаемой программе по кредитованию молодых специалистов, можно выделить следующие:

- строительный холдинг «Атомстройкомплекс». Предприятие занимается проектами в сфере недвижимости, поэтому максимально заинтересовано в привлечении молодых специалистов к деятельности, связанной с разработкой, реализацией и координацией проектов в сфере недвижимости. На предприятии большое внимание уделяется использованию инноваций в собственной деятельности, поэтому «Атомстройкомплекс» готов не только предоставить молодым специалистам рабочие места, но и спонсировать перспективные проекты;

- АО «Уральский завод гражданской авиации». Активно привлекает к деятельности молодых специалистов, спонсирует их обучение, стажировки и командировки по городам России и за рубежом. Разрабатывает собственные долговременные проекты, поэтому, заинтересован в том, чтобы сотрудники оставались на предприятии и участвовали в их реализации;

- АО «Машиностроительный завод имени М.И. Калинина». На предприятии активно развиты все виды производства для машиностроения, имеется собственная лаборатория и инструментальная база. Все проекты АО «МЗиК» долго реализуемы и требуют постоянного контроля. По этой причине завод заинтересован в молодых специалистах, готовых осуществлять деятельность по реализации проектов завода.

Помимо вышеперечисленных рекомендаций для АО «Тинькофф Банк» можно рекомендовать увеличение такого кредитного инструмента как финансирование объемов продаж за счет использования инвестиций, лизинг.

Использование лизинговых операций.

В настоящее время лизинговые операции только набирают обороты и совершаются, по большей части, лишь крупными банками. При них функционирует ведущая часть актуальных специализированных лизинговых организаций.

Финансовый лизинг можно охарактеризовать, как предоставление имущества во временное владение и пользование, то есть финансовую аренду, клиентам-лизингополучателям в целях реализации ими предпринимательской деятельности с последующей передачей этого имущества в собственность по окончании срока договора. Данный пункт возможен только при условии выплаты всех оговорённых договором лизинга платежей.

Далее подробней стоит рассмотреть вариант использования лизинга, выступающего кредитным инструментом финансирования инвестиций в АО «Тинькофф Банк». В сделках, касающихся лизинга, для АО «Тинькофф Банк» рекомендуется выступать со стороны, которая эту лизинговую сделку финансирует (а не в качестве непосредственного лизингодателя). При этом в роли лизингодателя может выступать лизинговая организация. Схема такой сделки при покупке лизингодателем предмета лизинга на привлеченный кредит от АО «Тинькофф Банк» изображена на рисунке 13.

Рисунок 13 - Схема лизинговой сделки при покупке лизингодателем предмета лизинга на привлеченный кредит от АО «Тинькофф Банк»

Рассмотрим схему непосредственного участия АО «Тинькофф Банк» в лизинговой сделке. На первоначальном этапе банк, являющийся лизингополучателем, должен заключить договор лизинга с лизинговой организацией, а она в свою очередь, должна заключить договор с поставщиком оборудования. Затем, на 2-ом этапе лизинговой сделки, поставщик предоставляет оборудование лизингодателю.

На 3-ем этапе банк кредитует лизинговую организацию под залог оборудования. На 4-ом этапе на финансовые средства, полученные от банка, по кредиту лизинговая организация после доставки, установки, приемки оборудования и отсутствия претензий к его состоянию, оплачивает его полную стоимость.

На 5-ом этапе лизинговая организация передает имущество в лизинг предприятию, то есть лизингополучателю.

На 6-ом этапе банк, выступающий лизингополучателем, должен выплатить лизинговые платежи, полученные путем сложения стоимости оборудования с НДС и комиссии, выплачиваемой лизинговой организации с НДС. На заключительном, 7-ом этапе, за счет платежей, полученных от банка, лизинговая организация должна оплатить проценты и погасить открытый в АО «Тинькофф Банк» кредит.

В качестве лизинговых компаний в городе Екатеринбурге можно рассмотреть следующие ведущие компании города:

- компания «Лизинговый центр»: предоставляет полный комплекс лизинговых услуг от лизинга спецтехники до финансирования строительства объектов недвижимости;

- компания «Ураллизинг»: предлагает более выгодные условия для лизингополучателей и способна выполнить нестандартные сделки;

- компания «Оптима Финанс»: занимается финансированием мелких сделок и кредитов, однако может быть интересна и для средних финансовых сделок.

Применяя схему лизинга, банк должен финансировать лизинговые организации под конкретную лизинговую операцию, а в качестве гарантии обеспечения лизинговых сделок использовать залог имущества, которое передается в лизинг. Опираясь на среднерыночные показатели, банк должен устанавливать минимальную сумму кредита - 300 тыс. руб., максимальную сумму кредита - до 20 млн. руб. Лизинг устанавливается на срок от одного года до пяти лет.

АО «Тинькофф Банк» может устанавливать следующие варианты платежей для лизинговых компаний:

- ежемесячно одинаковые платежи;

- неравномерные платежи;

- платежи с учетом сезонности работы лизингополучателя.

Помимо этого, в целях повышения лояльности клиентов рекомендуется предоставлять отсрочку уплаты суммы платежей на время поставки оборудования и проведения монтажных работ.

3.2 Экономическое обоснование мероприятий

Рассчитаем эффективность предложенных мероприятий. В первую очередь проанализируем эффективность от введения кредитного продукта «Молодой специалист» совместно с депозитом «Будущее в наших руках». При условии проведения активной рекламной кампании по депозиту «Будущее в наших руках» предполагается, что до конца года вклад откроет 300 человек.

Таким образом, при минимальной сумме вклада, банк получит средства от вкладчиков в размере 9000000 руб., которые может использовать при выдаче кредитов. Рассчитаем доходы банка, которые он получит от выдачи ипотечного кредита.

Возьмем среднюю стоимость квартиры в Екатеринбурге (для данной категории заемщиков) - 1800000 руб. Первоначальный взнос составляет 10% от стоимости. Процентная ставка - 11% годовых. Заемщик берет ипотечный кредит на 30 лет, выплаты осуществляются аннуитетным платежом.

В таблице 16 приведем расчеты для нового ипотечного кредита.

Таблица 16 - Результаты расчета нового ипотечного кредита

|

Показатели |

Сумма, руб. |

|

Ежемесячный платеж |

14934,0 |

|

Переплата по кредиту |

4044419,0 |

|

Выплаты за весь срок кредита |

5394419,0 |

|

Начисленные проценты (среднее значение) |

14511,5 |

Рассмотрим планируемые показатели по предоставлению данного кредита на ближайшие 2 года с учетом того, что ставка сохранится в районе 11%. Ожидается, что в текущем году по данной программе ипотечного кредитования будет порядка 15 человек, а в следующем - 36. В таблице 17 покажем расчет процентного дохода на ближайшие 2 года.

Таблица 17 - Планируемые показатели по предоставлению кредита

|

Показатель |

2019 год |

2020 год |

|

Объем кредитов |

15 |

36,0 |

|

Объем кредитов, тыс. руб. |

27000,0 |

69480,0 |

|

Процентный доход по предоставленным кредитам, тыс. руб. |

2970,0 |

7642,8 |

Таким образом, в 2020 году процентный доход от предоставления кредитов составит 7642,8 тыс. руб. при средней ставке в 11% годовых. Но в связи с нововведением банк понесет и определенные расходы.

В таблице 18 предоставлена смета затрат на реализацию проекта по предоставлению кредита по программе «Молодой специалист».

Таблица 18 - Расходы на реализацию проекта по программе «Молодой специалист»

|

Показатель |

2020 г. (первое полугодие), тыс. руб. |

Доля, % |

2020 год, тыс. руб. |

|

Обучение сотрудников |

80,0 |

13,0 |

80,0 |

|

Затраты на рекламную продукцию |

350,0 |

59,0 |

210,0 |

|

Создание специальной базы данных |

80,0 |

13,0 |

0,0 |

|

Обеспечение сотрудников ГСТ |

75,0 |

13,0 |

150,0 |

|

Канцелярия |

10,0 |

2,0 |

30,0 |

|

Прочее |

10,0 |

2,0 |

20,0 |

|

Всего |

605,0 |

100,0 |

490,0 |

Для внедрения нового вида ипотечного продукта необходимо установить специальную базу данных, откуда кредитные инспекторы смогут заниматься мониторингом рынка, искать прибыльные предприятия на рынке города. В таблице 19 покажем преимущества от введения нового ипотечного кредита.

Таблица 19 - Преимущества нового ипотечного кредита

|

Мероприятие |

Преимущества |

|

Введение нового ипотечного кредита «Молодой специалист» |

Увеличение процентного дохода более чем в 2 раза |

|

Рост чистой прибыли |

|

|

Повышение доверия населения к банку |

|

|

Увеличение удельного веса «ссудных» активов |

|

|

Сокращение времени рассмотрения заявки, автоматизация процесса обработки заявок |

|

|

Чистая прибыль к 2020 г. увеличится на 7152,8 тыс. руб. |

Расширение линейки ипотечных кредитов приведёт к росту спроса на них. Однако рост спроса может обострить проблему просрочки ипотечных кредитов, в связи с чем, банку можно порекомендовать следующее:

- строго регламентировать процедуру проверки платежеспособности и благонадежности предприятия;

- проводить ипотечную сделку только в случае предоставления полного пакета документов.

Далее оценим выгодность финансовой аренды (лизинга). Для этого нужно произвести расчет потока денежных средств одной и той же организации в следующих случаях.

Во-первых, ситуация, когда организация покупает необходимое ей оборудование в собственность по договору купли-продажи и использует в этом случае кредит, полученный в банке. Во-вторых, эта же организация, на тех же условиях покупает то же оборудование, но уже по договору лизинга.

Далее в таблице 20 сравним доходы от лизинговой сделки и выдачи кредита.

Таблица 20 - Исходные данные для обоснования

|

Показатель |

Значение |

|

Стоимость имущества без НДС (руб.) |

900000 |

|

Ставка НДС (%) |

20 |

|

Ставка налога на прибыль (%) |

20 |

|

Срок лизинга/кредитования (лет) |

4 |

|

Процентная ставка за привлекаемые кредитные ресурсы (%) |

20 |

|

Лизинговая маржа (%) |

3 |

|

Нормативный срок амортизации (лет) |

9 |

Далее стоит определить расходы организации, связанные с покупкой оборудования кредитными средствами. В качестве времени для анализа рассмотрим период длительностью 4 года. Сумму оплаты основного долга (ОД) можно найти делением суммы кредита на количество периодов погашения этого кредита:

ОД = 900000 : 16 = 56250 руб.

Получается, что погашение кредита банка (ПКб) на покупку производственного оборудования рассчитывается как сумма основного долга и процентов за кредит:

ПКБ = 900000 + 382504 = 1282504 руб.

Теперь рассмотрим процесс удорожания покупки оборудования по кредиту. По основному долгу удорожание (УД) составит:

УД = 900000 х 20% = 180000 руб.

По процентам удорожание (УДпр) составит:

УДпр = 382504 х 20% = 76501 руб.

Всего удорожание (УДоыц) составило:

УДобщ = 180000 + 76501 = 256501 руб.

Размер НДС (20 %) составляет:

НДС = 900000 х 20 % = 180000 руб.

В таблице 21 определим общие расходы организации по покупке оборудования за счет кредитных средств.

Таблица 21 - Расходы предприятия по покупке оборудования за счет кредита, руб.

|

Вид расхода |

Сумма |

Удорожание |

Всего расходов |

|

Сумма основного долга и процентов за кредит |

1282504 |

256501 |

1539005 |

|

Расходы по НДС |

X |

X |

180000 |

|

Итого расходы |

X |

X |

1719005 |

Следовательно, общие расходы организации по покупке оборудования за счет кредита составят 1719005 рублей.

Рассмотрим вариант лизинговой сделки для организации.

Платежи по договору лизинга реализуются один раз в квартал, то есть всего таких платежей за весь период кредитования будет 16. Остаточная стоимость, по которой оборудование будет выкупаться в собственность, рассчитана в размере 1% от балансовой стоимости производственного комплекса. В целях расчета суммы платежей по договору лизинга можно использовать формулу аннуитетов (10):

где Р - сумма арендных платежей, руб.;

А - стоимость арендуемого имущества, руб.;

П - срок договора, лет;

И - ставка процента по договору лизинга, %;

Т - периодичность уплаты платежей по договору лизинга (количество

платежей в течение одного года - 4).

Таким образом, сумма одного платежа лизингополучателя по договору лизинга составит:

Р = 900000 (0,2+0,03):4 : (1 - 1 :(1+(0,2+0,03)/4) х 16)) = 67824 руб.

В целях расчета суммы платежа, скорректированного на величину остаточной стоимости, используется формула дисконтного множителя (К):

где К - коэффициент остаточной стоимости,

ОС - остаточная стоимость, руб.

К = 0,9961

Таким образом, получается: 1+0,01 х 1 / (1+0,06) х 16 = 1,0039

С учетом корректировки на К (коэффициент остаточной стоимости) сумма платежа по лизингу будет равна: 67824 х 1,0039 = 68089 руб.

Таким образом, сумма лизинговых платежей при остаточной стоимости оборудования в 1% составит: (68089 х 16) + 9000 = 1098416 руб.

По причине того, что первый арендный платеж производится авансом во время подписания лизингополучателем протокола о приемке оборудования, то есть в самом начале периода начисления процентов, при квартальной периодичности уплаты процента, в общий расчет суммы платежа должна вноситься еще одна корректировка по формуле поправочного коэффициента (Кп):

Поправочный коэффициент:

Кп = 1+0,23/4 = 0,9434

С учетом его общая сумма лизинговых платежей составит:

1098416 х 0,9434 + 9000 = 1036246 + 9000 = 1045246 руб.

НДС уже рассчитан, он составляет 180000 руб.

Чистый отток (ЧО) денежных средств лизингодателя составит:

ЧО = 1045246 + 180000 = 1225246 руб.

Платежи производятся равномерно в начале каждого квартала на протяжении всего договора лизинга.

Верификация данных по чистым оттокам денежных средств на протяжении всего срока договора по кредиту и договора по лизингу дала информацию о том, что расходы заемщика по возврату кредита, взятого на приобретение основных средств, будут превышать расходы по схеме лизинга. Последняя же оказалась для организации дороже схемы финансового лизинга. Эту разницу можно проследить следующим образом:

А = 1719005 - 1225246 = 493759 руб.

Можно сделать вывод, что лизинг, как метод долгосрочного инвестирования может быть выгодным и оптимальным для организации по сравнению с другими формами инвестирования в ОПФ.

Далее можно оценить последствия кредитной операции для самого банка.

Банк выдает кредит на сумму 900000 руб. Процентная ставка за кредит составляет 20 %. Срок кредитования - 4 года.

Сумма платежей (в нашем случае, таких платежей 16) по кредитному договору равна 1539005 руб. Таким образом, сумма банковских процентов по предоставленному кредиту рассчитывается как разность между суммой, выплаченной заемщиком за кредит, стоимостью оборудования и суммой удорожания:

1539005 - 900000 - 256501 = 382504 руб.

Оценим вариант оказания банком лизинговой услуги.

Банк-лизингодатель передает оборудование организации лизингополучателю. Срок лизинга - 4 года, платежи производятся один раз в квартал.

Ранее найдена общая сумма лизинговых платежей: 1045246 руб.

Сумма лизинговых платежей с учетом НДС (20%) составляет 1225246 руб. (в том числе НДС - 180000 руб.).

По договору устанавливается, что лизингополучатель уплачивает лизинговые платежи один раз в квартал в сумме, равной:

П = 1225246 : 16 = 76578 руб.

Для любого коммерческого банка доход от лизинговой сделки рассчитывается как общая сумма лизинговых платежей без учета НДС и с учетом вычета первоначальной стоимости оборудования:

Дл = 1225246 - 180000 - 900000 = 145246 руб.

Для банка схема лизинговой сделки на проверке оказалась выгоднее, чем кредит, выданный на тех же условиях. Разница между доходом от лизинга и доходом от выдачи кредита составила:

А = 444198 - 145246 = 298952 руб.

Анализируя информацию, показанную выше, можно сделать вывод о том, что, при прочих равных условиях, получается, что операции лизинга для банка и клиента значительно выгоднее кредита. При рассмотрении схемы лизинга и кредита для организации, стало понятно, что кредит оказался дороже финансового лизинга на 11,6 %.

Для банка доход от сделки по договору лизинга превысил доход от кредита на 17,2 %. Из всего вышесказанного можно сказать, что предложение услуги по финансовому лизингу посредством снижения объема предложения услуг кредитования является для АО «Тинькофф Банк» оптимально выгодным.

Спрос на лизинговые услуги возрастает, следовательно, банк может обрести новых клиентов за счет увеличения оборачиваемости собственного капитала. Далее в таблице 22 наглядно представим все предложенные выше мероприятия и итоги по ним.

Таблица 22 - Итоги по предлагаемым мероприятиям

|

Мероприятие |

Преимущества от введения |

Экономическая выгода |

|

Введение нового долгосрочного депозита: вклад «Будущее в наших руках» |

воспользоваться средствами можно лишь на оплату обучения путем перечисления средств со счета вкладчика на счет образовательного учреждения; привлеченную сумму рекомендуется использовать для выдачи кредитов. |

предполагается, что до конца года вклад откроет 300 человек; при минимальной сумме вклада, банк получит средства от вкладчиков в размере 9000000 руб. |

|

Финансирование объемов продаж за счет лизинга |

для АО «Тинькофф Банк» рекомендуется выступать со стороны, которая финансирует лизинговую сделку; лизинг, как метод долгосрочного инвестирования может быть выгодным и оптимальным для организации по сравнению с другими формами инвестирования в ОПФ. |

расходы заемщика по возврату кредита, взятого на приобретение основных средств, будут превышать расходы по схеме лизинга; для банка доход от сделки по договору лизинга превысит доход от кредита на 17,2 % и составит 444198 руб., что в значительной степени повлияет на повышение финансовой устойчивости АО «Тинькофф Банк» |

|

Введение нового кредитного продукта «Молодой специалист» |

сокращение материальных средств банка на выдачу кредита; увеличение одного из сегментов заемщиков банка за счет молодых специалистов; дополнительная гарантия платежеспособности кредитуемого; возможность сохранения сотрудника для предприятия; низкая процентная ставка и минимальный первоначальный взнос для кредитуемого; сокращенное время выдачи кредита; гарантия сохранения рабочего места на период кредитования для сотрудника. |

увеличение процентного дохода до 7642,8 тыс. руб. при средней ставке в 11 % годовых до конца 2020 г.; рост чистой прибыли на 7152,8 тыс. руб.; увеличение удельного веса «ссудных» активов; повышение финансовой устойчивости АО «Тинькофф Банк» |

Таким образом, в 3 главе были разработаны мероприятия по повышению финансовой устойчивости и улучшению финансового положения АО «Тинькофф Банк», преимущества от их использования и их экономическая эффективность.

ЗАКЛЮЧЕНИЕ

Проведенное исследование теоретических и практических аспектов анализа финансовой положения и финансовой устойчивости коммерческих банков позволило определить важность данной процедуры для предупреждения кризисных ситуаций, выявления направлений и резервов будущего развития банка. Обладая избыточным уровнем ликвидности, банк с одной стороны получает преимущества в виде возможности снижения своего риска, с другой стороны, наличие необоснованно большого объема «замороженных» средств свидетельствует о неэффективном использовании ресурсов. На фоне снижения доступа к дешевым источникам фондирования, распределение собственных средств в высоколиквидные активы и резервы, увеличивает, таким образом, стоимость размещенного капитала. С позиции всей банковской системы это существенное воздействие на будущую стоимость денег. Поэтому со стороны банков важен качественный подход к планированию своей финансовой устойчивости.

Проведенный анализ финансового состояния АО «Тинькофф Банк» позволяет сделать следующие выводы о работе банка:

- банк имеет устойчивую рыночную позицию и обладает достаточно стабильной клиентской базой;

- доходность банка имеет тенденцию к снижению;

- рост уровня собственного капитала и его стабильность свидетельствуют о том, что банк вкладывает ресурсы в собственное развитие;

- активы банка имеют хорошую устойчивость, что реализуется за счет эффективной работы банка с проблемной задолженностью и снижения доли безнадежных ссуд;

- банк имеет хороший запас ликвидности.

В целом следует отметить, что финансовая устойчивость банка находится на достаточно хорошем уровне. За последний отчетный период АО «Тинькофф Банк» увеличил отдельные показатели своей деятельности, что свидетельствует об усилении деловой активности банка и расширении доли его участия на рынке банковских услуг.

На рынке финансов исследуемый банк сформировал репутацию экономически устойчивой профессиональной кредитной организации. Это стало возможно благодаря четкому следованию идеологии, целям и миссии, налаживанию партнерских отношений с пользователями банка на основе максимального удовлетворения их интересов, расширения предоставляемых видов операций и услуг, индивидуального подхода к клиентам.

Проведенный анализ показал, что АО «Тинькофф Банк» может значительно оптимизировать свою деятельность без существенного урона финансовой устойчивости, а также увеличить статью доходов, поскольку банк обладает значительным потенциалом. В процессе написания курсовой работы были достигнуты поставленные цели и задачи, а именно:

- рассмотрена сущность финансового анализа деятельности кредитных организаций;

- проведен анализ организационно-экономической деятельности АО «Тинькофф Банк» на основе данных бухгалтерского баланса;

- предложены мероприятия по повышению финансового положения (состояния) банка: введение нового долгосрочного депозита; введение нового кредитного продукта; финансирование объемов продаж за счет лизинга.

Применение и реализация предложенных мероприятий позволит повысить эффективность работы банка в направлении улучшения его финансовой устойчивости. В будущем может способствовать переходу банка на качественно новый уровень предоставления услуг и значительному повышению эффективности своей деятельности и своей позиции на конкурентном рынке банковских услуг.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Федеральный закон от 02.12.1990 № 395-1 (ред. от 27.12.2018) «О банках и банковской деятельности» (ред. от 02.12.2019). - http://www.consultant.ru

- Аганбегян, А. Г. Финансы, бюджет и банки в новой России [Текст] / А.Г. Аганбегян. - Москва: Издательский дом «Дело» РАНХиГС, 2019. - 400 с.

- Агеева О.А. Международные стандарты финансовой отчетности [Текст]: учебник для бакалавров /О.А. Агеева, А.Л. Ребизова. - Люберцы: Юрайт, 2016. - 447 с.

- Анализ финансовой устойчивости банка [Текст]: учебник/ Е.Б. Еерасимова. -М.: ИНФРА-М, 2019. - 366 с.

- Банки и небанковские кредитные организации и их операции [Текст]: учебник для студентов вузов, обучающихся по направлению «Экономика» / Е.Ф. Жуков [и др.]; под ред. Е.Ф. Жукова, Н.Д. Эриашвили. - 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2017. - 559 с.

- Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций [Текст]: учебник / Казимаго- медов А.А. - М.: НИЦ ИНФРА-М, 2018. - 502 с.

- Банковское кредитование [Текст]: учебник / А.М. Тавасиев, Т.Ю. Мазурина, В.П. Бычков; под ред. А.М. Тавасиева. — 2-е изд., перераб. - М.: ИН- ФРА-М, 2018.-366 с.

- Горбатенко И.А. Анализ и оценка портфеля ценных бумаг коммерческих банков [Текст] // Международный журнал прикладных и фундаментальных исследований. - 2016. -N 2-2. С.273 - 277.

- Грязнов, А.Г. Банковская система России: настольная книга банкира [Текст]: учебник для студентов вузов / под ред. А.Г. Грязнова, А.В. Молчанова, А.В. Тавасиева. - Москва: Декабрь, 2016. - 768 с.

- Демильханова Б.А. Анализ рынка фондовых производственных инструментов: возможности и ограничения [Текст] // Экономика и управление: проблемы, решения. 2017. - Т.5. - N11. С. 89 - 96.

- Демильханова Б.А. Сравнительный анализ операций банка с ценными бумагами: возможности и ограничения [Текст] // Экономика и управление: проблемы, решения. 2017. - Т.4. -N11. С. 66 - 74.

- Жуков Е.Ф. Деньги. Кредит. Банки. [Текст]: учебник для вузов / Л.М. Максимова, А.В. Печникова и др.; под ред. Е.Ф. Жукова - Москва: ЮНИТИ, 2016.-447 с.

- Журавлева, Н.В. Кредитование и расчетные операции в России [Текст]: учебник / Н.В. Журавлева. - Москва: «Экзамен», 2016. - 286 с.

- Золотарев П.С. Оценка доходов и расходов коммерческих банков [Текст] / П.С. Золотарев. // Совершенствование методологии познания в целях развития науки: Сборник статей по итогам Международной научно- практической конференции. -2017.-С. 81-86.

- Ковалев В.В. Анализ баланса [Текст]: учебник / Изд. 4-е, перераб. и доп. - Москва: Проспект, 2016.-912 с.

- Кредитный анализ в коммерческом банке [Текст]: учеб, пособие / Ха- сянова С.Ю. - М.: НИЦ ИНФРА-М, 2016.-197 с.

- Кузьмичева, И.А. Система управления банковскими рисками [Текст]: методич. пособие / И.А. Кузьмичева / Фундаментальные исследования. - Москва: Юнити, 2017. - 314с.

- Лаврушин, О.И. Деньги, кредит, банки [Текст]: учебник / О.И. Лаврушин / 2-е изд., переработанное и дополненное. - Москва: Финансы и статистика, 2016. - 464с.

- Мерджанова Л.З. Реформирование системы бухгалтерского учета в соответствии с МСФО. Учебно-аналитическое обеспечение стратегии устойчивого развития предприятия [Текст] /Л.З. Мерджанова // Материалы международной научно-практической конференции. - 2017. - С. 170 - 172.

- Минина А. И. Сравнительный анализ методик оценки деятельности коммерческих банков [Текст] // Молодой ученый. - 2018. - №13. - С.240 - 243.

- Панова, Г.С. Кредитная политика коммерческого банка [Текст] / Г.С. Панова - Москва: ИКЦ «ДИС», 2016. - 464 с.

- Садвакасов К.К. Коммерческие банки. Управленческий анализ деятельности. Планирование и контроль. [Текст]: учебник для вузов. - Москва: Издательство «Ось-89», 2016. - 160 с.

- Стоянова, Е.С. Финансовый менеджмент: теория и практика [Текст]: учебник / Е.С. Стоянова / 5-е изд., перераб. и доп. - Москва: «Перспектива», 2016. -656 с.

- Финансовый анализ [Текст]: учеб, пособие / Л.М. Куприянова. - М.: ИНФРА-М, 2018.- 157 с.

- Рейтинговое агентство Эксперт РА. URL: http://raexpert.ru. (Дата обращения: 02.02.2020).

- Банковский портал. URL: http://www.banki.ru (Дата обращения: 02.02.2020).

52. Официальный сайт АО «Тинькофф Банк» URL: (Дата обращения: 02.02.2020).

Приложение 1

Отчет о финансовых результатах АО «Тинькофф Банк», млн. руб.

|

Наименование статьи |

2016 |

2017 |

2018 |

|

Процентные доходы, всего, в т.ч: |

17518 |

35464 |

59725 |

|

от вложений в ценные бумаги |

673382 |

631233 |

649356 |

|

Процентные расходы, всего, в т.ч: |

6517 |

11904 |

16671 |

|

Чисты процентные доходы |

11001 |

23560 |

43053 |

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в т.ч: |

5257 |

12341 |

5257 |

|

Доходы от участия в капитале других юридических лиц |

0 |

0 |

0 |

|

Комиссионные доходы |

12202 |

22180 |

32926 |

|

Комиссионные расходы |

840 |