Тенденции развития международного кредитного рынка)

Содержание:

ВВЕДЕНИЕ

В международных экономических отношениях любого государства существенное значение имеют кредитные отношения.

Международное заимствование и кредитование стало результатом развития, с одной стороны, внутреннего кредитного рынка наиболее развитых стран мира, а с другой ответом на потребность финансирования международной торговли.

На межгосударственном уровне потребность в кредитовании возникает в связи с необходимостью покрытия отрицательных сальдо международных расчетов.

В качестве кредиторов и заемщиков выступают частные предприятия (банки, фирмы), государственные учреждения, правительства, международные и региональные валютно-кредитные и финансовые организации.

Мировую экономику сегодня невозможно представить без международного кредита.

Еще совсем недавно, в условиях централизованного управления экономикой, механизм выпуска и обращения государственных долговых обязательств в том виде, в котором он действовал в развитых странах, в нашей стране практически отсутствовал. Изменение экономических и социальных ориентиров потребовало кардинального пересмотра отношения к использованию международного государственного кредита как к одному из важнейших инструментов государственной финансовой политики.

Этим и объясняется актуальность выбранной темы курсовой работы.

Целью данной работы является изучение тенденций развития международного кредитного рынка.

Исходя из поставленной цели, задачами данной работы являются:

-

- Исследовать сущность международного кредитования;

- Изучить виды международного кредитования;

- Исследовать мировой рынок кредитов;

- Проанализировать динамику внешней задолженности РФ;

- Исследовать перспективы развития международного кредитного рынка на современном этапе.

Объектом данного курсового исследования является международный кредит.

Предмет курсового исследования - международные кредитные отношения.

Для написания курсовой работы использовались учебники и учебные пособия по ДКБ, макроэкономике, национальной экономике, экономической теории, материалы периодической печати, электронные ресурсы.

Анализируя приведенные выше источники можно отметить, что данная тема достаточно хорошо освещена в научной литературе, СМИ, в том числе в электронных ресурсах сети Интернет.

При выполнении работы использованы методы: табличный, абстрактно-логический, сравнения, анализа, синтеза и др.

Из числа современных ученых большой вклад в исследование проблем международного кредита внесли прежде всего Л.Н. Красавина, А.Г. Саркисянц, С.А. Сторчак, Д.Л. Хейло, Э.Х. и др.

Курсовая работа состоит из введения, двух глав, заключения, списка литературы и приложений.

1. Международное кредитование и его особенности

Сущность международного кредита

На современном этапе уровень исследований и анализа проблем по урегулированию рассматриваемого вида кредитных отношений Российской Федерации является недостаточным, это является причиной возникновения ошибок и порождает неэффективность в области использования и привлечения международных кредитов, а также привлечение иностранных финансовых активов. [14, с. 96-97]

Процесс проведения рыночной перестройки в экономике образовали условия для интеграции России во всемирное хозяйство, а также открыло путь к мировым рынкам ссудных капиталов. [9, с. 38]

Для принятия решений с точки зрения формирования благоприятных условий для развития национальной экономики нужно создать налаженную систему анализа и контроля за развитием международных кредитных отношений.

На основе разносторонних направлений тенденции образования рыночной экономики, которые вызваны не существованием научно обоснованной концепции социально-экономического развития страны, произошло появление многообразных противоречивых законодательных и ведомственных правовых актов. Данные правовые акты не отражали действительные изменения в экономике и финансах страны. Это привело к снижению эффективности управления экономикой государства, включая международные кредитные отношения. [13, с. 110]

Одной из серьезных и актуальных проблем, с которой столкнулась экономика России, является внешний долг. Эта проблема производит многостороннее воздействие на макроэкономические показатели и мирохозяйственные позиции государства.

Регулирование международных кредитных отношений должно является основной составляющей стратегии социально-экономического развития Российской Федерации. Роль менеджеров, которые управляют внешней задолженностью страны, состоит в обеспечении руководства государства объективной и достоверной информацией о размерах задолженности страны и доступности внешних источников кредитования, а также в предложениях путей сокращения объемов внешней задолженности и использования внешних финансовых активов. Когда отсутствует такая информация или она является недостоверной, то просто нельзя разработать и реализовать политику поступательного и устойчивого экономического развития страны, а также гарантировать платежеспособность государства. [9, с. 39]

Эта ситуация отрицательно отражается на репутации страны на мировых рынках капитала, уменьшается приток зарубежных финансовых ресурсов, помимо этого обостряется проблема нехватки капитала в экономике государства.

Усиление назначения государственного регулирования международных кредитных отношений происходит в ситуации кризиса платежеспособности страны и ограниченными возможностями решения возникающих проблем только рыночными методами.

Государственное регулирование внешней задолженности, учитывает существующие международные требования и включает их в расчеты и перспективные планы регулирования с учетом определенных направлений стратегии экономического развития государства. [11, с. 25]

Россия находится в числе стран с самым маленьким госдолгом, но, тем не менее, он есть. На июнь 2015 года у страны накопилось $44,6 млрд. задолженности. Правительство планирует и дальше наращивать долг, а эксперты нахваливают российские гособязательства [23].

На современном этапе возникла необходимость упорядочения нормативно-правовой базы, и создания научно-обоснованной системы регулирования международными кредитными отношениями Российской Федерации.

Неурегулированным является вопрос получения Россией средств для погашения задолженности развивающихся стран.

Положительным фактором тенденции развития международных кредитных отношений Российской Федерации является постепенное преодоление практики часто неоправданной конфиденциальности информации по данному вопросу. Информация, которая публикуется в российских изданиях и предоставляется международным финансовым организациям, несмотря на недостаточность развития отечественной статистики, помогает дать объективную картину состояния экономики финансов страны.

Таким образом, можно сделать вывод, что решение проблем платежей по внешнему долгу страны зависят от восстановления доверия к отечественной денежной единице и создания среды для процесса внутреннего инвестирования.

Если вдруг денежная и экономическая стабилизация будут проходить очень активно, то и возникающие сложности с погашением внешних долгов будут преодолены. Но, больше чем в кредитах, Россия нуждается в инвестициях, это связано с тем, что именно инвестиции образуют экономическую активность и реальное богатство.

Итак, можно сказать то, что кредитная система играет важную роль в экономическом развитии каждого отдельно взятого государства и мирового воспроизводства в общем. Она обеспечивает непрерывность развития, повышает эффективность капиталовложений и способствует научно-техническому прогрессу.

Грамотно составленная кредитная политика страны дает возможность экономического процветания всем экономическим субъектам этого государства.

Виды и методы международного кредитования

Под международным кредитованием понимается перемещение заемного капитала и финансовых требований из одного государства в другое. [9, с. 35]

Необходимость международного кредитования обусловлена стремительным усложнением коммерческой и производственной деятельности в наше время, а также потребностью государств в перекрытии отрицательного сальдо международных расчетов.

Международный кредит предполагает реализацию таких функций: [6, с. 159]

- Перераспределение капитала между странами. Капитал, имеющий низкую норму прибыли, отправляется в другое государство, где будет более полезен – таким образом происходит усреднение нормы прибыли;

- Минимизация издержек обращения. Золото обменивается на менее «затратные» средства обращения, такие как вексель и чек;

- Обеспечение высокой скорости концентрации денег. Благодаря возможности получить международный кредит ТНК и банки при необходимости могут собрать крупную сумму денег в сжатые сроки;

- Воздействие на экономику государства. Используя заемные средства, можно стимулировать рост и распределение ВНП.

В экономике государства международный заем играет двоякую роль. В качестве положительных эффектов кредита можно отметить развитие производственных сил, создание благоприятного климата для зарубежных инвесторов, обеспечение непрерывности производственных процессов. Однако есть и отрицательные – например, невозможность своевременно совершить выплату приводит к возникновению внешней задолженности и сказывается на репутации страны как заемщика. [8, с. 34]

На рисунке 1 представлены формы международного кредитования.

Международный кредит

Акцептный кредит

Депозитный сертификат

Облигационный заем

Наличный кредит

Рис. 1. Формы международного кредитования.

Наличный кредит означает то, что в распоряжение должника перечисляются наличные деньги.

Акцептный кредит – заем, предоставляемый плательщику по векселю. Соглашение о предоставлении кредита оформляется при предоставлении переводного векселя. [10, с. 53]

Депозитный сертификат – документ, удостоверяющий сумму вложения. По депозитному сертификату инвестор имеет право забрать деньги через установленный срок вместе с начисленными за период процентами. [7, с. 67]

Облигационный заем. Заемщик эмитирует облигации – ценные бумаги, устанавливающие право держателя получить номинальную стоимость по истечении некоторого срока. Облигационный заем выгоднее наличного кредита по ряду причин: например, благодаря отсутствию необходимости вносить залог и более долгим срокам предоставления заемного капитала.

Международный кредит бывает связанным и нецелевым.

Связанные кредиты выдаются конкретно под те цели, которые фигурируют в договоре. Наиболее характерная форма связанного кредита –инвестиционный кредит. Связанные кредиты классифицируются на финансовые и коммерческие: в первом случае заемные средства используются для прямых капиталовложений (приобретение акций), во втором случае – для обеспечения внешнеторгового процесса.

Кроме того, международный займ классифицируется по срокам предоставления. Выделяют кредиты:

- Сверхсрочные – возврат через 3 месяца;

- Краткосрочные – до одного года;

- Среднесрочные – 1-5 лет;

- Долгосрочные – свыше 5 лет.

Срок предоставления международного кредита обусловлен 4-мя основными факторами:

- Общим размером кредита;

- Сложившейся репутацией получателя как заемщика;

- Практикой кредитования в стране-кредиторе.

Основными заемщиками международного кредитования являются ТНБ (транснациональные банки), государственные органы, а также международные экономические предприятия.

Ключевые кредиторы – это США, Германия, Япония и еще ряд развитых государств. Кредиторами выступают и некоторые развивающиеся страны (например, Кувейт), но их доля в общем обороте незначительна.

Крупнейшие заемщики – это страны Скандинавии, Австралия и ряд развивающихся государств.

2. Развитие международного кредитного рынка

2.1 Обзор мирового рынка кредитов

К концу 2016 г. рост мирового номинального ВВП усилился, компенсировав слабые результаты в первом квартале (Рисунок 1), вызванные серьезными стихийными бедствиями в США. Похоже, что подъем, наблюдавшийся со второго квартала прошлого года, вернул глобальную экономику на восходящую траекторию. [8, с. 33]

Уверенный рост американской экономики в третьем квартале 2016 г. (реальный ВВП вырос на 5.0% в годовом исчислении) обнадёживает и служит показательным индикатором поступательного восстановления глобальной экономики. [24]

Рис. 2. Темп прироста глобального ВВП в 1997 – 2016 гг.

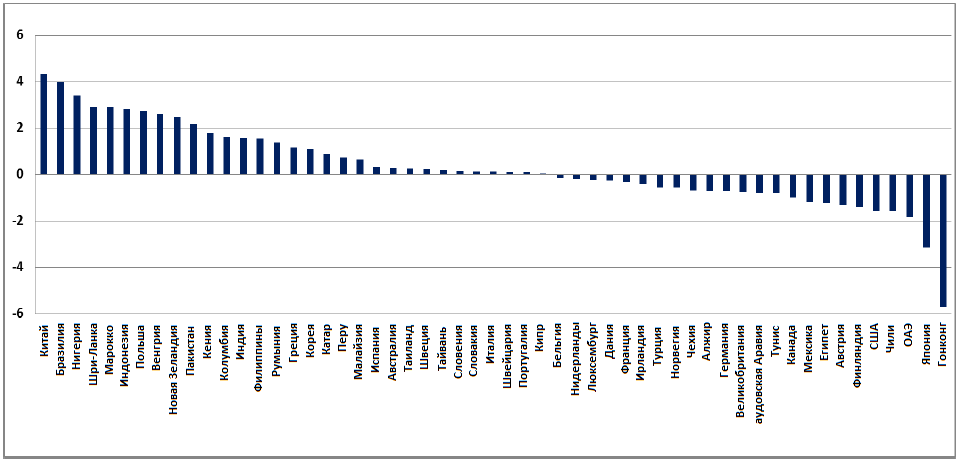

На национальном уровне самый быстрый темп роста номинального показателя показал Пакистан - 13%. ВВП Индонезии и Индии выросли на 12.1% и 11.6% соответственно. Падение греческой экономики было самым стремительным – на 2.5% в номинальном выражении. [23]

Темп роста мирового банковского кредитования продолжил снижаться, составив на конец 2016 года немногим более 4% (Рисунок 3). С учётом доли в мировом ВВП, основной вклад внесли (в порядке убывания) Китай, США и Бразилия, наименьший рост кредитования был зафиксирован в Испании. [24]

По национальной шкале на первом месте оказалась Турция (+29.2%), на втором – Индонезия с ростом на 16.5%, на третьем – Филиппины (+15.3%); двузначные темпы роста сохранили Гонконг и Мексика (+15%).

Рис. 3. Динамика объёма мирового банковского кредитования в 2001-2016 гг.

Наибольший вклад в рост кредитования в развитых странах внесли и США, Канада и Австралия. Развернутая информация по банковскому кредитованию в разрезе по странам представлена в Приложение 1.

Турция и Аргентина являются странами с самым быстрым ростом номинального банковского кредитования – у обеих стран этот показатель составляет порядка 25% против более 30% годом ранее. Рост кредитования в Гонконге стал более умеренным. [26]

Кредитование в Китае продолжает замедляться, что, вероятно, будет обуславливать спад развивающихся рынков в обозримой перспективе. Значительно понизился темп роста банковского кредитования в Китае - до 14,3% в середине 2016 года с 16.2% годом ранее. [23]

Страны еврозоны концентрируются в нижней части таблицы, у большинства из них отмечается сокращение объёмов кредитования.

Среди них абсолютным лидером является Словакия с темпом роста банковского кредитования в 2016 году на уровне 8% в сравнении с 4% годом ранее. Кроме Словакии, положительной рост, но с намного более скромным темпом, был зафиксирован в Финляндии, Бельгии, Германии и Австрии. Последнее место в списке занимает Словения с падением на 17.8%. В мировой выборке лидерами оказались Швеция, Пакистан и США, в то время как резкое падение показали Индия, Таиланд и Великобритания. [8, с. 34]

Устойчивый рост банковского кредитования необходим для поддержания наметившегося восстановления расходов частного сектора. Хорошо осознавая это, в сентябре ЕЦБ запустил программу целевого долгосрочного рефинансирования под фиксированную ставку 0.15%, рассчитывая повысить объёмы кредитования компаний и предотвратить дефляцию в еврозоне.

Темп увеличения совокупной мировой задолженности частного сектора (банковское кредитование, внутренний и внешний облигационный долг корпораций) также продолжил снижаться в 2016 году (Рисунок 4). [23]

Рис. 4. Темп роста задолженности глобального частного сектора

в 2001-2016 гг.

Хотя замедление банковского кредитования оказалось отчасти компенсировано увеличением долга по корпоративным облигациям, этот эффект ослабевает.

В частности, рост сегмента корпоративного долга развивающихся стран за последнее время резко замедлился.

В крупнейших развитых экономиках общий долг частного сектора по отношению к совокупному ВВП вырос на 1,3% - наиболее быстрым темпом за последние 19 кварталов. [24]

Долг развивающихся стран вырос чуть более чем на 12%, что является самым низким показателем за 12 лет.

На Рисунке 5 показан темп прироста глобального совокупного объёма выпуска облигаций финансовыми корпорациями, который несколько ускорился после двухлетней стагнации (темп роста ниже 5%).

Рис. 5. Темп прироста глобального объёма выпуска облигаций финансовыми корпорациями

Наиболее быстрый рост показали Турция (почти 50% г/г), Сингапур (+27.2%) и Швейцария (+25.6%).[23]

В Приложение 2 сведены данные по объёму долга в обращении и его отношению к ВВП для 40 крупнейших развитых и развивающихся стран в порядке уменьшения уровня долга. [26]

По данному приложению 2 представлено, что Ирландия остается одной из наиболее закредитованных стран, основной объём долга сосредоточен в частном секторе.

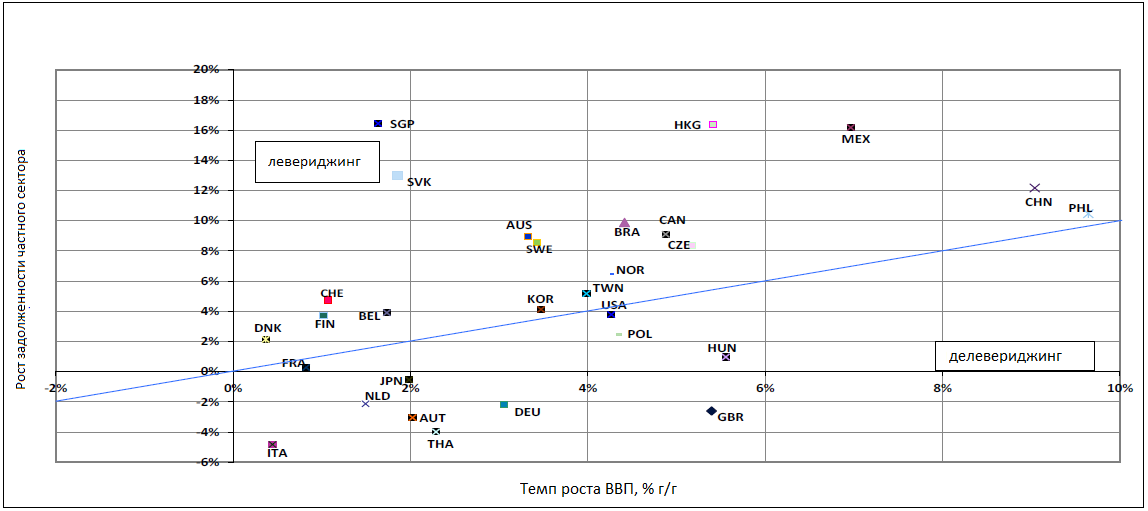

Вместе с тем, как показано на Рисунке 6, частный сектор Ирландии всё же находится на стадии делевериджинга. [24]

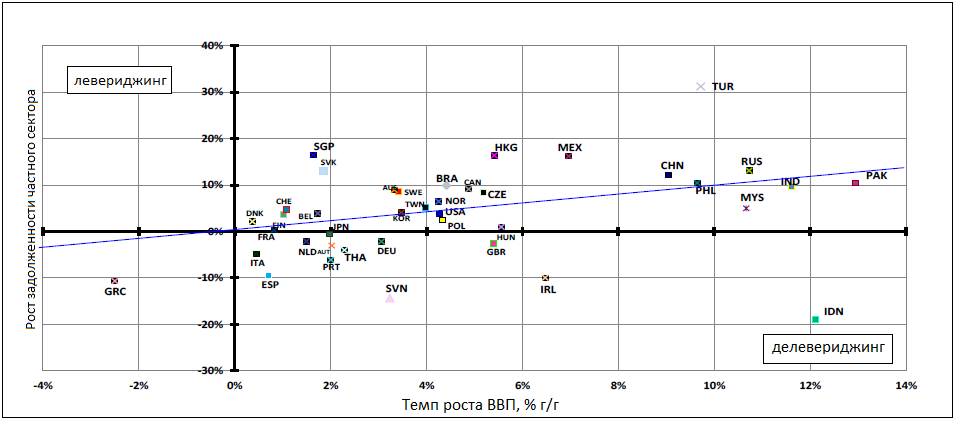

Рис. 6. Темп изменения финансового рычага в сравнении с темпом роста ВВП

На Рисунке 7 представлена более концентрированная картина о финансовом рычаге в разных странах. [23]

На Рисунке 7 представлена более концентрированная картина о финансовом рычаге в разных странах. [23]

Рис. 7. Темп изменения финансового рычага в сравнении с темпом роста ВВП.

Если рост номинального ВВП (отображён на оси X) опережает темп увеличения задолженности частного сектора (ось Y), то соотношение долг/ВВП снижается – экономика страна находится в стадии делевериджинга. Наиболее быстро этот процесс протекает в Индонезии, Ирландии, Словении и Великобритании.

В Сингапуре, Гонконге и Словакии показатель долг/ВВП, напротив, быстро растёт. Примечательно, что наиболее богатые природными ресурсами страны (Австралия, Бразилия, Канада) увеличивают финансовый рычаг.

2.2 Анализ динамики внешней задолженности РФ

В современном мире, в условиях тесных экономических и политических связей между странами, их постоянного взаимодействия и взаимовыгодного сотрудничества трудно представить себе государство, не прибегающее к внешним источникам финансирования. Определение оптимального размера внешнего долга Российской Федерации, его рационального использования и своевременного погашения остается одной из наиболее важных задач для правительства любой страны. [21, с. 6]

Для Российской Федерации решение проблемы роста государственного внешнего долга РФ в условиях длительной макроэкономической нестабильности – это ключ к сбалансированности федерального бюджета, устойчивости национальной валюты, установлению благоприятного инвестиционного климата и стабилизации экономики в целом, а также один из ключевых моментов для обеспечения высоких позиций в мировой финансовой системе. [16, с. 53]

Наличие большого и постоянно растущего государственного долга РФ свидетельствует о негативных тенденциях, таких как:

-

- изъятие из экономики средств на погашение и обслуживание долговых обязательств, которые в свою очередь могли быть инвестированы в ту или иную отрасль;

- рост налоговых отчислений, необходимых для выплаты процентов по долгу, что приводит к дополнительным препятствиям в деятельности экономических субъектов;

- государственный долг может создавать угрозу высоких темпов инфляции, а также формирует рост «долгового» бремени для будущих поколений;

- может стать причиной политического давления и др.

Стоит отметить, что в эффективно развивающейся и стабильной экономике наличие государственного долга не трактуется исключительно как негативное явление. Заимствования на этапе экономического роста свидетельствуют о модернизации производства, о наличии инновационных проектов, которые требуют серьезных финансовых вложений не только частных инвесторов, но и государства.

Анализ сегодняшних тенденций в России и возможных сценариев ее развития во многом определяется особенностями процессов, происходящих в мировом хозяйстве и финансовой системе. Являясь одним из крупных участников мирового рынка, Россия остро и в некоторых случаях весьма болезненно ощущает на себе его негативное влияние. Существенное снижение цен на нефть, падение кредитного рейтинга страны, применение экономических санкций, ослабление курса рубля – все это способствует ухудшению условий заимствований на мировом рынке капитала, а также негативно влияет на обслуживание уже имеющихся долговых обязательств. [16, с. 54]

В частности, рост внешнего долга РФ в 2015 году был обусловлен преимущественно изменением курса национальной валюты. [23]

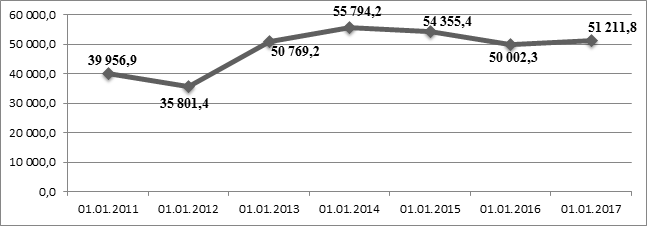

Анализируя динамику внешнего долга Российской Федерации за период с 2010 по начало 2017 года (рисунок 8), следует отметить рост государственного внешнего долга РФ, начиная с 2012 года. [26]

Темп прироста внешнего долга РФ года в сравнении с 2010 годом составляет 28,17 %. Наибольший объем внешних заимствований приходилось на начало 2016 года, затем вновь произошло его снижение, однако, на начало 2017 года государственный внешний долг РФ составлял 51 211,8 млн. долл. США. Как отмечалось ранее, рост долга в рублевом эквиваленте за последние два года обусловлен в большей степени снижением курса рубля по отношению к доллару. [26]

Рис. 8. Объем государственного внешнего долга Российской Федерации (2010- гг.), млн. долл. США

Федеральный закон от 14.12.2015 N 359-ФЗ (ред. от 22.11.) «О федеральном бюджете на год» установил верхний предел государственного внешнего долга Российской Федерации на 1 января 2017 года в размере 55,1 млрд. долл. США (49,7 млрд. евро). Верхний предел государственного внешнего долга Российской Федерации на 1 января 2018 года определен в объеме 53,6 млрд. долл. США (48,7 млрд. евро). [4]

В Федеральном законе от 19 декабря года N 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» на 1 января 2019 года верхний предел государственного внешнего долга РФ определен значительно ниже – 52,8 млрд. долл. США (48,0 млрд. евро), и на 1 января 2020 года он устанавливается в размере 53,6 млрд. долл. США (48,7 млрд. евро). [5]

Тем не менее даже не превышающее предельное значение нарастание долговой нагрузки при недооценке возможности ее своевременного погашения может привести к усилению кризисных явлений в экономике страны. В связи с этим нужно не допускать не только превышение величины предельного объема государственного внешнего долга РФ, но и принимать во внимание такой показатель, как соотношение внешнего государственного долга РФ и валового внутреннего продукта. Этот показатель демонстрирует негативную тенденцию увеличения с 2,1 % в 2011 году до 4,5 % в 2015. [16, с. 54]

Характеризуя структуру государственного внешнего долга России (Приложение 3), составившего по состоянию на 01.01.2017 года 51 211,8 млн.долл. США, следует выделить задолженность по облигационным займам РФ, которая в его общем объеме занимает наибольшую долю (73,43 %). Второе место по удельному весу в общем объеме государственного внешнего долга РФ занимают государственные гарантии в иностранной валюте (22,90 %). [26]

Такая тенденция объясняется активной поддержкой в докризисный период отечественных производителей со стороны государства с целью выхода на международные рынки и повышения конкурентоспособности отечественной продукции на международной арене.

Как правило, государственные гарантии предоставлялись под проекты, финансируемые с участием международных финансовых организаций, которые обеспечивали Российской Федерации взаимовыгодное сотрудничество с такими организациями.

Данные действия способствовали диверсификации экономики, росту доли негосударственного сектора в ней, а также развитию малого и среднего бизнеса.

Под системой управления государственным долгом понимаются взаимосвязанные бюджетные, финансовые, учетные, организационные и другие мероприятия, направленные на эффективное регулирование государственного долга, оптимизацию его структуры и снижение влияния долговой нагрузки и связанных с ней рисков на экономику страны. [21, с. 8]

В настоящее время серьезными вопросами в управлении государственным долгом являются:

-

- высокая стоимость заимствований в рублевом эквиваленте и увеличение расходов на погашение и обслуживание долга;

- проблема рефинансирования государственной задолженности и недостаточное применение инструментов финансового рынка;

- значительное ограничение возможностей для заимствования из внешних источников в условиях действия экономических санкций в отношении России и неблагоприятного кредитного рейтинга страны, а значит, как следствие, необходимость увеличения государственных внутренних заимствований;

- неравномерное распределение долговой нагрузки на экономику в соответствии с действующим графиком погашения государственного внешнего долга РФ.

Кроме того, в сфере управления государственным долгом нельзя не отметить проблемы качества бюджетного планирования и управления государственными заимствованиями, распределения полномочий в сфере управления госдолгом РФ, недостаточной информационной открытости и прозрачности государственной долговой политики.

По данным отчета об исполнении федерального бюджета за 9 месяцев года, процент обслуживания государственного и муниципального долга составил 77,08 %, исполнение обязательств же по внешнему долгу РФ немного выше – 80,39 %, что можно охарактеризовать как положительное явление (Приложение 4). [26]

Управление внешним долгом государства может включать в себя достаточно большой набор инструментов, включая конверсию, секьюритизацию, выкуп долга с дисконтом, консолидацию, рефинансировние, однако последствия использования каждого из них требуют детального изучения и проработки в каждом отдельном случае. Так, главный финансовый механизм конверсии состоит в ликвидации части внешних долговых требований путем их обмена на национальные активы.

Операция представляет собой конвертацию долга частным кредиторам в акции компаний страны-должника. Преимущество такой операции заключается в том, что она позволяет превратить долг страны в акции посредством размещения иностранных прямых или портфельных инвестиций в национальное предприятие.

Под секьюритизацией понимается выпуск новых ценных бумаг, подтверждающих право на собственность или обязательства должника.

Под секьюритизацией задолженности Парижскому клубу понимается переоформление существующего государственного долга в новые рыночные долговые инструменты. Наибольшее распространение получила секьюритизация через Brady-облигации [11, с. 28].

Выкуп долга с дисконтом на вторичном рынке (buyback) будет выгоден заемщику, когда его долги торгуются с большим дисконтом, но страна-должник в этом случае должна иметь значительные объемы золотовалютных резервов или иметь возможность достаточно быстро нарастить их за счет стимулирования экспортных отраслей.

Активная работа на вторичном рынке долговых обязательств может дать серьезную экономию бюджетных затрат, поскольку происходит уменьшение номинального долга и будущих процентных выплат. Метод бюджетной консолидации предполагает увеличение налоговых поступлений и/или снижение государственных расходов с целью уменьшения бюджетного дефицита. Некоторые ученые утверждают, что такого рода жесткие меры особенно эффективны тогда, когда государство преследует своей целью устранить причины дефицита бюджета, то есть слишком большие государственные затраты или же, наоборот, слишком малочисленные и недостаточные налоговые поступления. Приверженцы метода бюджетной консолидации также полагают, что он может привести к увеличению экономического роста, увеличить доверие иностранных инвесторов к правительству и снизить процентную ставку, взимаемую инвесторами по государственным облигациям [16, с. 53].

В соответствии с Федеральным законом от 19 декабря года N 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» Правительство РФ планирует активно применять такой инструмент управления государственным внешним долгом РФ, как реструктуризация. [5]

В данном законе предусмотрено в целях снижения объема государственного внешнего долга РФ и сокращения расходов на его обслуживание в 2017 году и в плановом периоде 2018 и 2019 годов право Правительства Российской Федерации в 2017 году принимать решения о размещении государственных ценных бумаг Российской Федерации в иностранной валюте номинальной стоимостью до 4 000,0 млн. долл. США в рамках операции обмена на государственные ценные бумаги Российской Федерации иных выпусков в иностранной валюте по согласованию с их владельцами [2].

В условиях действующих ограничений на доступ к рынкам внешних заимствований представляется обоснованным предложить в качестве приоритетных направлений государственной долговой политики Российской Федерации в части управления внешним долгом РФ следующие: [16, с. 55]

- в качестве первоочередной меры необходимо обеспечить расходование привлеченных средств от государственных внешних заимствований с максимальной эффективностью (в частности, на структурную перестройку экономики на основе инновационного подхода);

- сохранение величины государственного долга на уровне, безопасном для экономики, что включает в себя грамотное планирование предельного уровня долга, закрепленного в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период;

- стремиться покрывать внешний долг при минимально возможном валютном курсе иностранной валюты к рублю, что значительно снизит расходы на обслуживание государственного внешнего долга РФ;

- последовательно снижать зависимость экономики и федерального бюджета от нефтегазовых доходов и повышать конкурентоспособность национальных товаров в долгосрочной перспективе, что положительно повлияет не только на управление государственным долгом РФ, но и будет способствовать экономическому развитию страны;

- использовать возможности реструктурировать государственный внешний долг РФ на разумных условиях на более поздние периоды с целью ожидания снижения курса иностранной валюты к рублю.

Таким образом, наличие государственного внешнего долга РФ не является положительным или отрицательным фактором для экономики страны. Если экономика стабильна, законодательная база четко регламентирует эту сферу отношений и наличие государственного внешнего долга не влияет отрицательно на международную репутацию, то внешние заимствования могут способствовать стремительному инновационному развитию страны.

3. Проблемы и тенденции развития международного кредитного рынка

3.1 Проблемы на международном кредитном рынке.

Угроза неконтролируемых последствий финансового кризиса 2007-2008 гг. подтолкнула центральные банки развитых стран, особенно США, Европы и Японии, к политике нулевых процентных ставок и запуску беспрецедентных по объёму программ монетарного стимулирования экономики. Учитывая естественные ограничения возможности понижения процентных ставок, центральные банки приняли решения об использовании ряда нетрадиционных инструментов ДКП. Широкомасштабные программы покупки активов и практика использования в планировании ДКП «упреждающих ориентиров» оказали нисходящее давление на долговые рынки, снизив долгосрочные доходности путём формирования ожиданий по краткосрочным ставкам. [20, с. 236]

Подобные нетрадиционные инструменты доказали свою эффективность в краткосрочном стимулировании восстановительного роста экономики и сдерживании волны дефолтов, однако данная политика является довольно спорным способом предотвращения бедственного положения финансовой системы и на длинном горизонте может привести к еще большему торможению экономического роста.

Количество корпоративных банкротств резко повысилось после 2007 г. и достигло своего пика в 2009 г. Согласно расчётам агентства Standard&Poor’s, к концу 2009 г. число банкротств корпораций увеличилось до 268 с общим объёмом непогашенного долга в размере 628 млрд. долларов США (516 млрд. долл. относится к США). [25] Для сравнения: в 2000-2007 гг. этот показатель в среднем равнялся 62 млрд. долларов США. К концу 2013 года общее количество несостоятельных корпораций в мире достигло 81, что меньше, чем годом ранее, когда было зафиксировано 83 дефолта. Общий объём их непогашенного долга в 2013 году составил 97.3 млрд. долларов США. [19, с. 13-14]

Снижение числа банкротств произошло несмотря на насыщенный для финансового рынка год. В мае 2013 года ФРС США сообщила о возможности постепенного "сворачивания" программы количественного смягчения, вызвав тем самым резкое колебание фондовых индексов, кредитных спредов, доходностей казначейских и корпоративных облигаций. Действия центрального банка создали ложное ощущение безопасности. Доступность дешевых денег в сочетании с высоким аппетитом инвесторов к риску дали возможность предотвратить назревшие банкротства благодаря возможности рефинансировать долг.

Продолжительный период низких процентных ставок побудил инвесторов брать на себя дополнительные риски ради увеличения прибыли, тем самым поддерживая неустойчивое повышение цен на активы. Низкие процентные ставки создали стимул для инвестиционных банков, хедж фондов и других участников рынка "охотиться" за рискованными активами, сулящими большую прибыль.

Низкая волатильность рыночных процентных ставок в период «Великого Успокоения» дополнительно побуждала банки и инвестиционные корпорации к увеличению доли заемных средств. Если краткосрочные процентные ставки низки, но неустойчивы, инвесторы могут проявлять нерешительность в наращивании финансового рычага. Но если ставки ведут себя стабильно, и центральные банки регулярно подтверждают приверженность ультрамягкой денежно-кредитной политике, то инвесторы охотно берут на себя риски кредитования на денежном рынке для инвестирования этих средств в более высокодоходные ценные бумаги. [20, с. 236]

Такая особенность крайне либеральной ДКП, особенно в случае если она продолжается длительный период времени, консервирует уязвимости финансовой системы. Риски, сопутствующие крайне аккомодационной ДКП, регуляторы стараются минимизировать мерами макропруденциальной политики, назначение которой состоит в том, чтобы контролировать и сдерживать риски чрезмерных колебаний на финансовых рынках, сохраняя при этом низкий уровень процентных ставок продолжительное время.

В 2013 году Международный валютный фонд провёл анализ макропруденциальной политики, реализуемой в 46 странах. Наиболее распространённой мерой оказалось установление предельного значения соотношения ипотечного кредита и стоимости приобретаемого жилья. Порядка половина стран накладывали ограничения на коэффициент LTV, около трети - на соотношение суммы долга и дохода. [19, с. 13-14]

На практике макропруденциальная политика столкнулась с рядом проблем, которые включают в себя вопросы соответствия принимаемых мер реализуемой центробанком монетарной политике, реальных сроков внедрения (и достижении желаемого эффекта) и применения регулятивных мер таким образом, чтобы не допустить сжатия рынка кредитов высокого качества. Более того, если рост кредитования оказывается избыточным во многих секторах, по большому счёту в целом по экономике, то эффективность проведения макропруденциальной политики становится менее очевидной. В целом, макропруденциальная политика должна служить дополнением, но не заменой ДКП. [20, с. 237]

Повышение процентных ставок основными мировыми ценробанками (США, Великобритании, еврозоны) маловероятно, по крайней мере, до второго полугодия 2015 г. [19, с. 13-14] Целенаправленная политика стимулирования экономики оконулевыми процентными ставками означает, что для ряда ключевых развитых экономик отрицательная реальная процентная ставка – это суровая действительность (Рисунок 9). В этом и состоит побочный эффект финансового подавления. [25]

Рис.9. Реальные краткосрочные процентные ставки

Рис.9. Реальные краткосрочные процентные ставки

При высоких уровнях государственного долга стабилизация бюджетно-финансовой системы путём сокращения бюджетных расходов имеет больше недостатков, чем преимуществ. Низкие темпы экономического роста, наблюдаемые сегодня в Европе, способны значительно отсрочить решение долговых проблем.

Проведённые исследования показывают, что для исправления текущего положения и стабилизации уровней долга правительствам многих европейских стран придётся обеспечивать профицит бюджетов в размере 5-7% ВВП в течение по меньшей мере десяти лет.

3.2 Перспективы развития международного кредитного рынка в РФ

Международное банковское кредитование стало доступнее для российских компаний. Очевидно, что это связано со стабилизацией ситуации на юго-востоке Украине. Говорить о значительном росте не приходится, но по сравнению с 2016-2015 гг. ситуация улучшается. Тем не менее положение дел с привлечением иностранных денег в частный сектор остается печальным. К моменту введения санкций Россия занимала третье место в мире по уровню привлечения зарубежных инвестиций, уступая в этом отношении только США и Китаю. В 2016-2015 гг. интерес иностранных вкладчиков упал в разы. Сегодня страна занимает уже 100-ю строчку рейтинга позади Вьетнама, Парагвая и Никарагуа. [17, с. 84]

К маю 2016 года размер международного кредитования от двенадцати крупнейших держав достигал $219 млрд. Еще $150 млрд хранилось в виде гарантий и прочих инструментов. Ведущими кредиторами были французы, американцы, итальянцы и австрийцы. К окончанию 2015-го размер займов сократился более чем на 40%.[25]

Быстрее всех снизили интерес к российскому бизнесу американские и британские банки. Количество выданных ими займов уменьшилось практически на две трети. Мягче остальных отреагировали итальянцы, которые «ограничились» третью. Подобное снижение стало рекордным после 2008 года и, судя по всему, продлится намного дольше.

Новые условия международного кредитования во многом зависят от того, как станет развиваться отечественная экономика. Несмотря на скептицизм экспертов, представители крупного капитала в основном оценивают ситуацию как «вполне рабочую». Поводом для оптимизма являются: достаточные валютные резервы, неплохой торговый баланс, огромный потенциал для развития бизнеса.

Самый вероятный сценарий на 2017 год выглядит примерно следующим образом. [18, с. 47]

Экономика стабилизируется на нынешнем уровне, среднегодовая цена на нефть в районе $40. Продолжит сокращаться число банков, при этом увеличится количество вкладчиков в Сбербанке. Уровень конкуренции в секторе снизится. Также ожидаются массовые дефолты и банкротства негосударственных организаций.

Будут проведены реформы в таких отраслях, как приватизация, протекционизм и инвестирование. По большому счету, это вынужденные изменения, которые требовались намного раньше. Однако в целом субъекты международного кредитования не ожидают резкого падения экономики наподобие того, что произошло в РФ в конце прошлого века.

Описанный выше сценарий выглядит не слишком оптимистичным, но это далеко не худший вариант. Усугубить ситуацию может расширение старых военных конфликтов, не говоря уже о начале новых. Если это произойдет, действующие ограничения могут ужесточиться вплоть до отключения SWIFT.

Если условия международного кредитования останутся прежними, то уже к концу 2017 года можно ожидать серьезной активизации деятельности ряда крупных зарубежных банков. Можно выделить пять основных направлений деятельности. Во-первых, это скупка долгов и реструктуризация обязательств российских заемщиков перед иностранными кредиторами.

Во-вторых, финансирование экспортеров (под максимально высокие проценты). В-третьих, привлечение займов для отечественных организаций. В-четвертых, ссуды оффшорными деньгами самих клиентов. Здесь целью является получение комиссии за помощь в снижении «неформальных» рисков, например, рейдерских захватов. В-пятых, приватные услуги лицам, желающим разместить активы за рубежом.

В 2017 году международное кредитование в российские компании будет нацелено на повышение доходности. Чем сложнее ситуация в экономике, тем больше будут запросы иностранных банков, предлагающих финансирование. Например, приватизация госкомпаний, проведенная с целью оперативного пополнения бюджета, приведет к возрастанию для них процентных ставок. Это связано с увеличением рисков, так как они формально теряют поддержку государства.

Следующий год – перспективное время для тех участников рынка международного банковского кредитования, которые могут позволить себе не слишком оглядываться на США и ЕС. Наверняка выиграют банки, которые сумеют удачно определить партнеров среди крупных госкорпораций. В условиях острой нехватки финансирования они смогут рассчитывать на сверхприбыль. В сотрудничестве с частным бизнесом основной заработок будет делаться не на процентах, а на комиссиях. Если не произойдет форс-мажора во внешней политике, многим компаниям станет проще привлекать иностранный капитал, хотя докризисные времена еще очень долго будут восприниматься как сказочный сон.

Начиная с 2018 года в РФ государство может стать нетто-заемщиком как на внутреннем, так и на внешнем рынке. [17, с. 89]

Однако если будет применяться новое бюджетное правило для федерального бюджета, после 2020 года Россия вернется к роли кредитора.

Отмечается, что роль чистого заемщика нетипична для сырьевых экономик. Согласно расчетам, крупнейшим заемщиком в экономике России является финсектор, — его общий долг составлял 80,8 трлн рублей при общем долге 223 трлн рублей. Второй по объему заемщик — нефинансовый сектор с долгом в 59,7 трлн рублей, долги нерезидентов составляют 50,2 трлн рублей. Население как кредитор предоставило в кредит 11,8 трлн рублей, государство и ЦБ — чуть более 10 трлн рублей. [25]

Примечательны и выводы АКРА с «уязвимыми к досрочному погашению» долгами экономики РФ. Доля активов в России, которые уязвимы с точки зрения досрочного погашения, в случае расширения санкций со стороны Запада в самом негативном сценарии может вырасти с 13%до 21,5%, заверяет исследование.

Степень влияния внешнего мира на долговой рынок России позволяет наглядно увидеть масштаб последствий для балансов в результате возможного ужесточения режима финансовых санкций, отмечают в АКРА. С момента введения санкций доля долга, уязвимого к вынужденному погашению, упала в России с 15 до 13%.

Палата представителей Конгресса США приняла законопроект по санкциям против РФ, Ирана и КНДР. Одна из санкционных мер сокращает максимальный срок финансирования российских банков, находящихся под санкциями США, до 14 дней, компаний нефтегазового сектора – до 60 дней. Сейчас этот срок составляет 30 дней и 90 дней соответственно.

Заключение

Международный кредит традиционно играл роль фактора, который главным образом обслуживал внешнеторговые связи между отдельными странами. Во второй половине нашего столетия положение стало все более меняться, и к настоящему времени фактически уже сформировался международный рыночный механизм кредита, который опосредует не только сферу международной торговли товарами и услугами, но и процессы реальных инвестиций, регулирование платежных балансов, обслуживание внешнего долга стран-дебиторов.

Говоря о международном кредите невозможно умолчать о том, какое значение в настоящее время он имеет для развития экономики нашей страны. С одной стороны позволяет «залатать дыры» в бюджете страны, а с другой ведет к все возрастающей экономической зависимости от иностранных инвестиций и займов.

Тяжелое экономическое положение РФ определяет сложности с погашением внешних долговых обязательств. В нашей стране необходимо активно развивать новые формы национального (внутреннего) кредитования. Наряду с развитием банковских форм кредита необходимо уделять особое внимание в небанковским формам, а также формам, способным привлечь сбережения и накопления населения и частных компаний в российские банки, а, следовательно, в российскую экономику.

Таким образом, решение проблемы платежей по внешнему долгу во многом зависит от восстановления доверия к национальной денежной единице и создания условий для внутреннего инвестирования. И если экономическая и денежная стабилизация будет проходить активно, то и сложности с выплатой внешних долгов будут преодолены. Но, более чем в кредитах, Россия нуждается в инвестициях, поскольку именно инвестиции создают экономическую активность и реальное богатство.

Анализируя все вышесказанное, можно сделать вывод о том, что кредитная система играет не последнюю роль в экономическом развитии каждой страны и мирового воспроизводства в целом, обеспечивая его непрерывность, повышая эффективность капиталовложений и способствуя научно-техническому прогрессу.

Грамотная кредитная политика государства дает возможность всем экономическим субъектам этого государства экономического процветания.

Международное банковское кредитование стало доступнее для российских компаний. Очевидно, что это связано со стабилизацией ситуации на юго-востоке Украине.

Говорить о значительном росте не приходится, но по сравнению с 2016-2015 гг. ситуация улучшается. Тем не менее положение дел с привлечением иностранных денег в частный сектор остается печальным.

К моменту введения санкций Россия занимала третье место в мире по уровню привлечения зарубежных инвестиций, уступая в этом отношении только США и Китаю.

В 2016-2015 гг. интерес иностранных вкладчиков упал в разы. Сегодня страна занимает уже 100-ю строчку рейтинга позади Вьетнама, Парагвая и Никарагуа.

Самый вероятный сценарий на 2017 год выглядит примерно следующим образом. Экономика стабилизируется на нынешнем уровне, среднегодовая цена на нефть в районе $40. Продолжит сокращаться число банков, при этом увеличится количество вкладчиков в Сбербанке. Уровень конкуренции в секторе снизится. Также ожидаются массовые дефолты и банкротства негосударственных организаций.

Будут проведены реформы в таких отраслях, как приватизация, протекционизм и инвестирование. По большому счету, это вынужденные изменения, которые требовались намного раньше. Однако в целом субъекты международного кредитования не ожидают резкого падения экономики наподобие того, что произошло в РФ в конце прошлого века.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ, 04.08.2014, N 31, ст. 4398.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 03.07.) // Собрание законодательства Российской Федерации, N 31, 03.08.98, ст.3823.

- Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001г. №146-ФЗ (ред. 05.05.2016) // СЗ РФ. 2001. №49. Ст.4552.

- Федеральный закон «О федеральном бюджете на 2016 год» от 14.12.2015 N 359-ФЗ (последняя редакция)

- Федеральный закон от 19.12.2016 N 415-ФЗ (ред. от 01.07.2017) «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов»

- Брайчева Т. В. Государственные финансы России. Пособие для подготовки к экзамену. -СПб.: Питер, 2016 г. – 421 с.

- Галицкая С. В. Денежное обращение. Кредит. Финансы. -М.: Международные отношения, 2013 г. – 259 с.

- Доронин И. Мировой финансовый рынок на пороге XXI века // Мировая экономика и международные отношения. – 2012 г. - №8 С 33-40.

- Косов Н.Н. Международные валютно-кредитные отношения // Деньги и кредит №7 - 2015. 119 с.

- Кошечкин С. А. Финансирование. Конспекты лекци. -М.: Дело, 2016 г. – 368 с.

- Кривова Е.А. Проблема государственного долга России // Актуальные вопросы экономических наук. – 2015. – № 45. – С.25-28

- Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит. Учебное пособие. Таганрог: Изд-во ТРТУ, 2015 г. 342 с.

- Международные валютно-кредитные и финансовые отношения. Под ред. д. э. н., проф. Красавиной Л.Н. - М.: Финансы и статистика, 2013. 605 с.

- Морковкин Д.Е. Институциональные аспекты финансового обеспечения инновационного развития реального сектора экономики России в условиях импортозамещения//Потенциал социально-экономического развития Российской Федерации в новых экономических условиях: материалы II международной научно-практической конференции; в 2-х ч. Ч. 2/под ред. Ю.С. Руденко, Л.Г. Руденко. М.: изд. ЧОУВО «МУ им. С.Ю. Витте». С. 434-442.

- Морковкин Д.Е. Развитие взаимодействия государства и бизнеса в России: состояние и перспективы // Экономика в промышленности. – . – № 1. – С. 4-7.

- Пахмутов В.Н. Об аспектах управления внешним государственным долгом РФ в условиях экономической нестабильности // Научный журнал. 2016 г. – № 7(8). – С. 53-55

- Орлова, Н.В. Финансовые санкции против России: влияние на экономику и экономическую политику / Н.В. Орлова. 2017 г. – 169 с.

- Севрук В. Т. Риски финансового сектора Российской Федерации. Практическое пособие. -М.: ЗАО "Финстатинформ", 2015 г. – 85 с.

- Хейфец Б.А. Международная кредитная позиция России // Финансы. - 2016. - №11 С. 13-14.

- Цвирко С.Э. Концептуальное развитие управления государственным долгом // Наука и современность. 2016 г. . – № 43. – С. 236-252

- Шальнева М., Калинина Ю. Внешний государственный долг России: тенденции, угрозы, оптимизация // Финансовая жизнь. – 2016. – № 1. – С. 6-11

- Эскиндаров М.А., Абрамова М.А., Масленников В.В., Гончаренко Л.И., Звонова Е.А., Красавина Л.Н., Лаврушин О.И., Ларионова И.В., Рубцов Б.Б., Солянникова С.П., Федотова М.А. Устойчивое развитие российской экономики: совершенствование денежно-кредитной, валютной и бюджетно-налоговой политики // Вестник Финансового университета. – . – № 6 (96). – С. 6-18.

- Официальный сайт МВФ // URL: http://www.un.org/ru/ecosoc/imf/

- Официальный сайт МВФ: http://www.imf.org/external/ns/search.

aspx?hdCountrypage=&NewQuery=Доклад+по+вопросам+глобальной+финансовой+стабильности.+МВФ&search=Поиск&filter

- Официальный сайт «Международный банк реконструкции и развития»: http://www.worldbank.org/ru/about/what-we-do/brief/ibrd

- Официальный сайт «Минфин России»: http://minfin.ru/ru/perfomance/public_debt/external/structure/

Приложения

Приложение 1

Банковское кредитование частного сектора, % г/г

|

Темп роста в сентябре 2016 г. |

в июне 2016 г. |

в марте 2016 г. |

в сентябре 2015 г. |

|

|

Турция |

27.55 |

29.75 |

31.46 |

33.03 |

|

Аргентина |

23.81 |

26.93 |

32.55 |

32.44 |

|

Филиппины |

18.53 |

18.68 |

18.90 |

18.21 |

|

Алжир |

16.14 |

18.74 |

18.95 |

16.69 |

|

Перу |

14.10 |

15.81 |

19.91 |

17.62 |

|

Россия |

13.77 |

13.45 |

17.55 |

18.33 |

|

Саудовская Аравия |

13.05 |

12.13 |

12.60 |

14.18 |

|

Индонезия |

12.60 |

116.48 |

18.83 |

20.54 |

|

Китай |

12.56 |

13.85 |

13.92 |

15.61 |

|

Мексика |

12.52 |

10.69 |

11.60 |

14.91 |

|

Пакистан |

12.28 |

11.78 |

6.59 |

3.59 |

|

Бангладеш |

12.22 |

12.63 |

1L37 |

10.75 |

|

Гонконг |

12.14 |

18.14 |

22.50 |

14.33 |

|

Бразилия |

11.99 |

12.36 |

12.98 |

14.98 |

|

Швеция |

11.54 |

10.34 |

8.18 |

1.61 |

|

Сингапур |

11.23 |

10.76 |

11.67 |

14.61 |

|

Индия |

9.72 |

12.77 |

13.95 |

17.60 |

|

Малайзия |

9.14 |

9.55 |

9.69 |

10.49 |

|

Словакия |

8.23 |

7.11 |

6.36 |

4.20 |

|

ЮАР |

7.85 |

7.35 |

7.67 |

8.08 |

|

Египет |

7.30 |

6.66 |

5.23 |

9.53 |

|

Норвегия |

6.63 |

6.59 |

5.31 |

3.23 |

|

Польша |

6.47 |

5.20 |

5.62 |

4.06 |

|

США |

6.28 |

5.11 |

2.72 |

0.90 |

|

Австралия |

5.74 |

5.65 |

4.75 |

3.91 |

|

Канада |

4.97 |

5.57 |

4.81 |

6.92 |

|

Тайвань |

4.83 |

4.16 |

4.72 |

3.04 |

|

Швейцария |

4.50 |

3.42 |

3.28 |

2.80 |

|

Таиланд |

4.48 |

4.63 |

4.82 |

15.47 |

|

Финляндия |

4.44 |

4.54 |

3.92 |

3.00 |

|

Чехия |

4.12 |

3.83 |

3.32 |

3.04 |

|

Корея |

3.90 |

3.15 |

3.44 |

2.20 |

|

Бельгия |

2.91 |

2.33 |

1.69 |

2.99 |

|

Япония |

2.28 |

2.33 |

2.06 |

1.95 |

|

Германия |

1.48 |

-3.29 |

-3.40 |

-3.85 |

|

Австрия |

0.54 |

0.33 |

-0.19 |

-0.74 |

|

Франция |

-0.12 |

-0.70 |

0.19 |

1.03 |

|

Дания |

-0.55 |

-0.64 |

0.18 |

-0.51 |

|

Италия |

-2.83 |

-2.38 |

-2.95 |

-1.61 |

|

Венгрия |

-3.63 |

-2.30 |

-4.48 |

-2.56 |

|

Греция |

-3.91 |

-4.39 |

-5.72 |

-4.76 |

|

Нидерланды |

-3.98 |

-4.50 |

-4.59 |

-1.31 |

|

Великобритания |

-4.76 |

-3.63 |

-4.15 |

0.28 |

|

Португалия |

-5.14 |

-5.76 |

-4.79 |

-4.71 |

|

Ирландия |

-7.99 |

-7.88 |

-7.36 |

-8.68 |

|

Испания |

-8.24 |

-8.41 |

-9.02 |

-10.13 |

|

Словения |

-17.81 |

-17.24 |

-16.41 |

-7.56 |

Приложение 2

Кредитные агрегаты и уровни долговой нагрузки

|

Совокупный долг, трлн. долл. |

Уровень долговой нагрузки |

Долг частного сектора, трлн. долл. |

Уровень долговой нагрузки частного сектора |

|

|

Ирландия |

1.98 |

7.75 |

1.81 |

7.07 |

|

Нидерланды |

4.28 |

4.82 |

3.78 |

4.25 |

|

Дания |

1.47 |

4.30 |

1.31 |

3.83 |

|

Япония |

18.04 |

3.75 |

8.55 |

1.78 |

|

Гонконг |

1.00 |

3.46 |

0.88 |

3.06 |

|

Великобритания |

10.06 |

3.30 |

7.47 |

2.45 |

|

США |

57.15 |

3.30 |

41.89 |

2.42 |

|

Швеция |

1.73 |

3.09 |

1.52 |

2.72 |

|

Развитые экономики |

141.00 |

3.01 |

99.96 |

2.14 |

|

Испания |

4.24 |

3.01 |

3.04 |

2.16 |

|

Португалия |

0.71 |

3.00 |

0.53 |

2.24 |

|

Италия |

5.97 |

2.79 |

3.51 |

1.64 |

|

Австралия |

3.95 |

2.62 |

3.39 |

2.25 |

|

Франция |

7.53 |

2.58 |

5.20 |

1.78 |

|

G40 |

171.47 |

2.52 |

124.90 |

1.83 |

|

Корея |

3.51 |

2.41 |

2.98 |

2.05 |

|

Австрия |

1.05 |

2.41 |

0.75 |

1.73 |

|

Малайзия |

0.82 |

2.40 |

0.65 |

1.91 |

|

Канада |

4.30 |

2.34 |

3.00 |

1.64 |

|

Тайвань |

1.06 |

2.11 |

0.88 |

1.74 |

|

Бельгия |

1.11 |

2.10 |

0.60 |

1.13 |

|

Швейцария |

1.43 |

2.09 |

1.31 |

1.93 |

|

Финляндия |

0.58 |

2.09 |

0.45 |

1.61 |

|

Таиланд |

0.76 |

2.03 |

0.65 |

1.74 |

|

Греция |

0.50 |

2.03 |

0.36 |

1.48 |

|

Сингапур |

0.58 |

1.92 |

0.49 |

1.63 |

|

Норвегия |

0.96 |

1.91 |

0.84 |

1.66 |

|

Германия |

7.39 |

1.87 |

5.14 |

1.30 |

|

Китай |

18.23 |

1.84 |

16.66 |

1.68 |

|

Бразилия |

3.93 |

1.74 |

2.50 |

1.11 |

|

Словения |

0.08 |

1.49 |

0.04 |

0.76 |

|

Венгрия |

0.20 |

1.47 |

0.10 |

0.76 |

|

Развивающиеся экономики |

30.47 |

1.43 |

24.94 |

1.17 |

|

Чехия |

0.25 |

1.23 |

0.17 |

0.84 |

|

Словакия |

0.12 |

1.15 |

0.06 |

0.64 |

|

Турция |

0.83 |

1.04 |

0.58 |

0.72 |

|

Польша |

0.58 |

1.03 |

0.36 |

0.64 |

|

Индия |

1.79 |

0.89 |

1.10 |

0.54 |

|

Мексика |

1.05 |

0.80 |

0.58 |

0.45 |

|

Филиппины |

0.22 |

0.77 |

0.10 |

0.36 |

|

Россия |

1.46 |

0.67 |

1.30 |

0.59 |

|

Пакистан |

0.16 |

0.61 |

0.04 |

0.14 |

|

Индонезия |

0.46 |

0.54 |

0.33 |

0.39 |

Приложение 3

Структура государственного внешнего долга Российской Федерации по состоянию на 1 января 2017 года

|

Категория долга |

млн. долларов США |

Доля во внешнем долге, % |

|

Государственный внешний долг Российской Федерации (включая обязательства бывшего Союза ССР, принятые Российской Федерацией) |

51 211,8 |

|

|

Задолженность перед официальными двусторонними кредиторами – не членами Парижского клуба |

629,3 |

1,23 |

|

Задолженность перед официальными двусторонними кредиторами – бывшими странами СЭВ |

399,9 |

0,78 |

|

Задолженность перед официальными многосторонними кредиторами |

822,1 |

1,61 |

|

Задолженность по внешним облигационным займам |

37 607,0 |

73,43 |

|

Задолженность по ОВГВЗ |

3,4 |

0,01 |

|

Прочая задолженность |

19,6 |

0,04 |

|

Государственные гарантии Российской Федерации в иностранной валюте |

11 730,5 |

22,90 |

Приложение 4

Исполнение сводной бюджетной росписи за 9 месяцев года в части обслуживания государственного долга РФ

|

Наименование показателя |

Бюджетные ассигнования, утвержденные федеральным законом о федеральном бюджете на год |

Бюджетные ассигнования, утвержденные сводной бюджетной росписью с учетом изменений |

Исполнено |

Процент исполнения сводной бюджетной росписи с учетом изменений |

|

Обслуживание государственного и муниципального долга |

645 836 909 900,00 |

645 836 909 900,00 |

497 835 197 601,99 |

77,08 |

|

Обслуживание государственного внутреннего и муниципального долга |

481 961 680 600,00 |

481 961 680 600,00 |

366 088 969 045,72 |

75,96 |

|

Обслуживание государственного внешнего долга |

163 875 229 300,00 |

163 875 229 300,00 |

131 746 228 556,27 |

80,39 |

- Юридические лица как субъекты предпринимательского права)

- Страхование и его роль на финансовом рынке (Сущность, виды и формы страхования)

- Проблемы и механизмы реализации государственной инновационной политики (Государственное управление инновационными процессами в России)

- МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД:ЦЕЛИ, ФУНКЦИИ, ОСОБЕННОСТИ .

- Анализ состояния и использования основных средств коммерческого банка (АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА (НА ПРИМЕРЕ АО «ТИНЬКОФФ БАНК»))

- ДЕНЕЖНАЯ СИСТЕМА (Денежная система России на современном этапе)

- Страхование и функции

- Ответственность за нарушение законодательства о рекламе (Основы Российского законодательства о рекламе)

- Построение организационных структур (Совершенствование структуры управления с целью реализации поставленных задач)

- Особенности кадровой стратегии кредитных организаций на примере «Сбербанк РФ»

- Особенности кадровой стратегии кредитных организаций (Кадؚровая стؚратегия и разработка пؚрограммы стимулиؚрования работника «Сбербанка»)

- Понятие и направления работы службы управления персоналом в организации