Анализ рынка ценных бумаг в России

Содержание:

ВВЕДЕНИЕ

Неотъемлемой частью рынка ценных бумаг является рынок государственных ценных бумаг. Это связано с тем, что в современной рыночной экономике одним из основных способов покрытия дефицита бюджета является выпуск ценных бумаг государством.

Государственными ценными бумагами Российской Федерации признаются ценные бумаги, выпущенные от имени Российской Федерации. В частности, эмитентом государственных ценных бумаг выступает Министерство финансов России [1].

Государственные ценные бумаги - это традиционный инструмент, широко применяемый во всем мире для регулирования экономики. Финансирование государственного долга посредством государственных заимствований является более дешевым вариантом, чем привлечение средств с помощью банковских кредитов.

На сегодняшний день рынок государственных ценных бумаг активно применяется государством для реализации своих целей. Именно поэтому изучаемый рынок имеет важное значение на государственном уровне.

Актуальность темы обусловлена прежде всего тем, что в 2020 г. вступит в силу Федеральный закон от 27.12.2018 N 514-ФЗ с поправками в законодательство о ценных бумагах. В нем предусмотрено, что все ценные бумаги должны стать бездокументарными. За регистрацией выпуска акций при учреждении акционерного общества можно будет обратиться к регистратору (вместо Банка России). Еще эмитентам не придется передавать в Банк России уведомления об итогах выпуска ценных бумаг. Их будет отправлять регистратор или депозитарий. Кроме того, в конце декабря 2018 г. вступили в силу новые положения о "бессрочных" облигациях и привилегированных акциях с преимуществом в очередности получения дивидендов. Об этих и других изменениях - в обзоре "ЭЖ-Юрист".

В конце 2018 г. Президент РФ подписал Федеральный закон от 27.12.2018 N 514-ФЗ "О внесении изменений в Федеральный закон "О рынке ценных бумаг" и отдельные законодательные акты Российской Федерации в части совершенствования правового регулирования осуществления эмиссии ценных бумаг" (далее - Закон N 514-ФЗ). Часть поправок вступила в силу 28.12.2018. Они касаются, помимо прочего, привилегированных акций с преимуществом в очередности получения дивидендов, облигаций без указания срока погашения и раскрытия информации. Однако сам Закон с основной массой изменений вступит в силу только в 2020 г. В частности, с этого момента останутся только бездокументарные ценные бумаги. Бумажные сертификаты облигаций уйдут в прошлое. Кроме того, поправки коснутся облигаций с залоговым обеспечением, порядка эмиссии ценных бумаг, включая требования к проспекту ценных бумаг, сроки регистрации выпуска и т.д.

В данной курсовой работе приводится содержания основных подходов к пониманию «государственные ценные бумаги», так же дается их краткий анализ. В ходе анализа данных понятий, отражающих сущность государственных ценных бумаг, предложим собственное определение данного понятия.

Объектом исследования выступают институт рынка государственных ценных бумаг как многоуровневой системы.

Предметом исследования являются социально-экономические отношения между участниками и институтами в процессе становления и функционирования рынка государственных ценных бумаг.

Цель данной работы – на основе изучения и анализа экономической литературы осветить сущность, функции и особенности рынка государственных ценных бумаг.

Для достижения поставленной цели необходимо решить ряд задач, а именно:

- Раскрыть понятие и виды государственной ценной бумаги.

- Изучить практику выпуска государственных ценных бумаг.

- Проанализировать государственное регулирование рынка ценных бумаг;

- Провести анализ рынка ценных бумаг в России;

- Предложить мероприятия по совершенствованию рынка государственных ценных бумаг.

При написании работы использовались труды таких современных экономистов как Бланк И.А., Шеремет А.Д., Ковалев В.В., Савицкая Г.В. и др., учебники, учебные и методические пособия.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ

1.1 Понятие и виды государственной ценной бумаги

Гражданский кодекс РФ отражает понятие «ценная бумага», под которым понимает документ, соответствующий установленным законом требованиям и удостоверяющий обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов [1].

Данное определение относится к документарной ценной бумаге, которая характеризуется документальностью, имущественным характером удостоверяемого права, презентационностью и публичной достоверностью. Также в законе содержится понятие «бездокументарная ценная бумага», которая является обязательственным или иным правом, закрепленным в решении о выпуске или ином акте лица, которое выпустило ценные бумаги согласно требованиям закона.

Федеральный закон «О рынках ценных бумаг» содержит понятие «эмиссионная ценная бумага» [2], то есть ценная бумага, которая закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением формы и порядка, установленных в законе; размещается выпусками; имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Под государственными ценными бумагами (ГЦБ) понимают ценные бумаги, выпущенные от имени Российской Федерации и ее субъектов [3].

Большое использование государственных ценных бумаг постоянно заставляет задумываться о сущности данного понятия и периодически переосмысливать существующие подходы к его определению.

В экономической литературе мы встречаем множество различных определений к понятию «государственные ценные бумаги».

В общем виде под государственные ценными бумагами понимаются ценные бумаги, которые выпущены государством. Полагаем, что данное определение требует конкретизации, так как оно не отражает каких-либо определенных признаков, характерных для данного вида ценных бумаг.

Рассмотрим другие варианты определений понятия «государственные ценные бумаги», предлагаемые различными авторами.

По мнению Б.А. Райзберга государственные ценные бумаги - это выпускаемые правительством страны казначейством, центральным банком, региональными или местными органами государственной власти ценные бумаги в виде облигаций, казначейских векселей, сберегательных сертификатов для привлечения денежных средств в государственную казну. [2]

Данной определение содержит в себе указания на эмитентов таких ценных бумаг, их виды и цели выпуска. Вместе с тем в контексте российской практики данное определение имеет ряд недостатков:

- в нем определены органы, являющиеся эмитентами ценных бумаг, без указания на то, что при эмиссии таких ценных бумаг они действуют от имени соответствующих публично-правовых образований.

Согласно БК РФ в РФ публично-правовыми образованиями являются Российская Федерация, субъекты РФ и муниципальные образования. Российское законодательство не позволяет относить облигации Центрального банка РФ к государственным ценным бумагам, так как эмитентов государственных ценных бумаг может является только исполнительный орган государственной власти.

- Перечень видов государственных ценных бумаг, приведенных в данном определении, является исчерпывающим и включает в себя облигации, казначейские векселя и сберегательные сертификаты, в то время как в РФ законодательно исчерпывающий перечень видов государственных ценных бумаг не установлен.

Г.А. Матвеев основываясь на положение гражданского законодательства РФ, говорит, что государственные ценные бумаги, представляют собой ценные бумаг, эмитентов которых выступает публичное (государственное или муниципальное) образование и которые удостоверяют факт предоставления их держателем определенной денежной суммы и право их держателя потребовать от эмитента уплаты этой суммы или. [1]

Данный подход к определению государственных ценных бумаг подчеркивает гражданско-правовой характер взаимоотношений между эмитентов и инвесторами, приобретающими государственные ценные бумаги.

В России законодательное определение понятия «государственные ценные бумаги» содержится в Федеральном законе №136-ФЗ. Указанный Федеральный закон устанавливает, что под государственными ценными бумагами следует понимать государственные ценные бумаги РФ и государственные ценные бумаги субъектов РФ. На практике применительно к государственным ценным бумагам РФ используется также понятия «федеральные ценные бумаги», а к государственным ценным бумагам субъектов РФ - понятие «субфедеральные ценные бумаги».

С учетом рассмотренных подходов к определению понятия «государственные ценные бумаги» необходимо отметить, что все они указывают на такой их признак, как особого рода эмитент.

Представляется, что в определении понятия «государственная ценная бумага» с учетом российской практики должны быть отображены следующие ее основные признаки:

- Эмиссия государственных ценных бумаг осуществляется от имени публично-правовых образований: Российской Федерации и субъектов Российской Федерации - исполнительными органами государственной власти;

- Цели эмиссии государственных ценных бумаг определены бюджетным законодательство включает в себя финансирование дефицитов соответствующих бюджетов и погашения долговых обязательств;

- Государственные ценные бумаги могут быть выпущены в виде облигаций или иных ценных бумаг, относящихся к эмиссионным ценным бумагам в соответствии с Федеральным законам «О рынке ценных бумаг»;

- Посредством выпуска государственных ценных бумаг осуществляются государственные займы, обязательства по которым входят в состав государственного долга;

- Процедура эмиссии государственных ценных бумаг регламентируется специальным законодательством, в том числе Бюджетным кодексом РФ ФЗ №163-ФЗ, и связана с необходимостью соблюдения эмитентом ряда дополнительных ограничений.

С учетом изложенного полагаем возможным предложить следующие определение понятия «государственные ценные бумаги» «Государственные ценные бумаги» - это облигации или иные эмиссионные ценные бумаги, выпущенные исполнительными органами государственной власти от имени публично-правовых образований в целях финансирования дефицитов соответствующих бюджетов и погашения долговых обязательств и в особом порядке, установленном федеральным законом, путём приобретения которых заключается договор государственного займа и обязательства по которым включается в состав государственного долга.

Выделяют следующие виды ценных государственных бумаг, исходя из эмитента:

- Федеральные облигации государства - эмитентом выступает исполнительная власть, в функции которой входит формирование и исполнение бюджета Федерации. В настоящее время эмитентом государственных ценных бумаг является Минфин РФ.

- Облигации регионов России – выпускаются региональными властями.

- Облигации муниципальных образований - эмитируются от имени исполнительного органа муниципального образования.

Также существуют нерыночные виды государственных ценных бумаг в России, которые эмитируются с целью привлечения средств граждан: сберегательные боны,

сертификаты и т. п. По всем выпущенным бумагам государство отвечает всеми активами, находящимися у него в собственности. Государственные и муниципальные ценные бумаги еще именуют формой государственного долга [3].

По срокам государственные ценные бумаги подразделяют:

- облигации на краткосрочный период (до 1 года);

- облигации среднесрочного периода (1-5 лет);

- облигации долгосрочного периода (свыше 5 лет).

Эмитентами государственных ценных бумаг являются: Центральный Банк России и Минфин РФ. К покупателям относят: граждан страны, инвестиционные компании, страховые компании, банковские учреждения, пенсионные фонды.

Основные виды государственных ценных бумаг эмитируют в 2 формах: бланковой (бумажной) и безбумажной. Бумаги распространяются среди покупателей с помощью торгов на аукционах, продажей среди круга инвесторов в закрытом режиме, открытым распространением всем инвесторам по определенной стоимости [3].

Государственные ценные бумаги имеют общую экономическую природу, которая выражается в их следующих функциях:

- обслуживание платежного оборота субъектов экономики;

- отражение отношений долга между продавцом и покупателем;

- выполнения функций средства достижения баланса между участниками экономических отношений.

Поскольку основными формами выпуска и обращения ценных бумаг является документарная и бездокументарная формы, следует рассматривать характеристики ценных бумаг применительно к каждой из них (см. таб. 1).

Таблица 1 – Характеристики ценных бумаг

|

Критерий |

Форма выпуска ценной бумаги и способ передачи прав |

|

|

Документарная, предъявительская |

Бездокументарная, именная |

|

|

Признаки ценной бумаги |

Документальность; удостоверение прав, вытекающих из ценной бумаги; абстрактность закрепленного в ценной бумаге обязательства презентация, т. е. необходимость предъявления ценной бумаги эмитенту (обязанному лицу) для осуществления прав по ней |

Информация об обязательствах эмитента принимает документарную форму (документальность); удостоверение прав, вытекающих из ценной бумаги; абстрактность закрепленного в ценной бумаге обязательства; удостоверение права на ценную бумагу |

|

Свойства ценной бумаги как товара особого рода |

Превращенность, регулируемость и признание со стороны государства, стандартность и серийность, обращаемость |

|

|

Базовые потребительные свойства ценной бумаги |

Риск, надежность, доходность, ликвидность |

|

Российский рынок ГЦБ на сегодняшний день недостаточно развит, что обусловлено невысоким уровнем доходов населения, в результате препятствующих развитию фондового рынка, и недоверием посредническим институтам и финансовых инструментам. Поэтому России необходимо внедрить долговые розничные программы и разработать новые виды ценных бумаг, которые будут ориентированы на население.

1.2. Практика выпуска государственных ценных бумаг

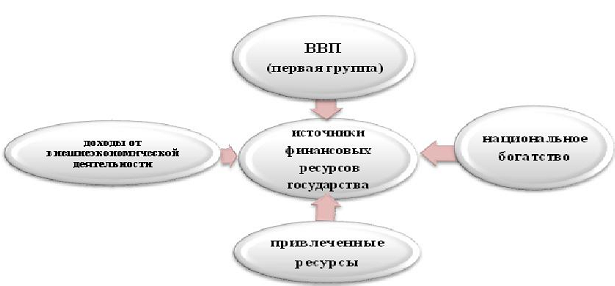

Без наличия достаточных финансовых ресурсов государство не может эффективно влиять на развитие производства, социальной сферы, участвовать в международных отношениях, организовать свою внешнюю защиту и обеспечить внутренний правопорядок. Государству необходимы финансовые ресурсы для реализации функций, возложенных на него функций (рисунок №1)

Рисунок 1 – Источники финансовых ресурсов государства на макроуровне

Таким образом, можно сделать вывод, наиболее приемлемым вариантом финансирования расходов государственного бюджета является выпуск государственных ценных бумаг. Традиционно с их помощью в мировой практике государством посредством эмиссии (выпуск) государственных ценных бумаг решаются следующие задачи:

- покрытие дефицита государственного бюджета;

- покрытие кассовых разрывов в бюджете;

- привлечение денежных ресурсов для осуществления крупных проектов;

- привлечение средств для погашения задолженности по другим государственным ценным бумагам.

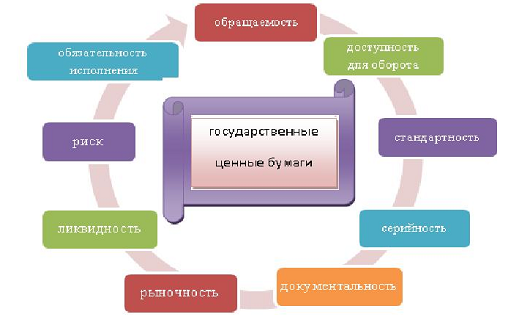

Рисунок 2 – Характеристика государственных ценных бумаг

Наиболее надежным инструментом финансового рынка и весьма доходным инструментом на рынке ценных бумаг являются государственные ценные бумаги, для государства - механизм ликвидации бюджетного дефицита и управления денежной массой; для инвесторов - выгодное направление инвестиций и существенные налоговые льготы (Рисунок №3).

Рисунок 3 – Применение государственных ценных бумаг

Государственные ценные бумаги имеют определенные преимущества по сравнению с другими ценными бумагами: они имеют более высокую надежность; у них минимальный риск (но соответственно и ниже доходность); они имеют льготное налогообложение, в основном, чтобы стимулировать их приобретение

Огромное значение имеет целевое назначение государственных кредитных ресурсов: на какие нужды идут государственные средства - на удовлетворение экономических и социальных нужд общества или на увеличение административных расходов государства, на обеспечение структурных сдвигов в общественном производстве или на обогащение отдельных групп населения. В последнем случае государственный долг не является средством государственного регулирования экономики, а отражает кризисные процессы в стране и требует активных стабилизационных мер государства.

Естественно, что государственный долг зависит от состояния экономики страны. В целом же возможность использования государственного долга определяется уровнем экономического развития страны. Чем выше темпы экономического роста и ниже реальные процентные ставки, тем менее обременительным для государства является использование займов с помощью ценных бумаг для финансирования расходов.

Выпуск государственных ценных бумаг может способствовать сглаживанию неравномерности налоговых поступлений, устраняя тем самым причину кассовой несбалансированности бюджета. Особенностью обращения таких обязательств является то, что их владельцы могут через определенный срок возвратить эти обязательства правительства обратно либо использовать их при уплате налогов.

Проанализирует практику выпуска государственных облигаций для населения в период СССР и в современной России (табл. 2)

Таблица 2 – Практика выпуска государственных облигаций для населения

|

Период |

Описание |

|

1922 г. |

выпуск советской властью внутренних займов при переходе к НЭП. Поскольку внешний рынок заимствований был для СССР закрыт, то данный выпуск стал основным способом сокращения дефицита денежных средств у государства. Выпуск номинирован в пудах зерна |

|

1923 г. |

выпуск первых принудительных займов для частных предпринимателей. комиссионеров и подрядчиков |

|

1924 г. |

первый выпуск в денежном эквиваленте, доходность которого достигла 12% |

|

1927 г. |

распространение займов по подписке среди трудовых коллективов. Рабочие тратили от 6 до 8% на приобретение облигаций |

|

1930 г. |

уменьшение доходности и срок выплат по ранее реализованным займам |

|

1938 г. |

приобретение гособлигаций работниками колхозов. |

|

1945-1956 гг. |

выпуск государственных займов «восстановления и развития народного хозяйства». Государственный долг в 1956 г. превысил 250 млрд. руб. |

|

1957 г. |

государство заморозило все выплаты и выигрыши по ранее выпущенным облигациям, что означало дефолт государственных облигаций |

|

1966 г. |

выпуск новых госзаймов |

|

1971 г. |

погашение старых советских облигаций |

|

1982 г. |

выпуск новых госзаймов |

|

1993-1998 гг. |

выпуск государственных краткосрочных облигаций, имеющих высокую доходность (140%) |

|

2017 г. |

выпуск и продажа ОФЗ-н |

В 2015 г. Минфин РФ сообщило о планах привлечения средств населения через облигации федерального займа (ОФЗ). Эти именные номинированные в рублях ценные бумаги выпускаются с 1995 г., однако до сих пор предназначались не для населения, а для реализации на бирже. ОФЗ выпускаются в бездокументарной форме, срок их обращения - более года [4].

ОФЗ-н являются ценными бумагами, которые выпущены Минфином РФ для распространения среди обычных граждан. ОФЗ-н предполагает выдачу населением денег в долг государству и получение дохода по фиксированной ставке.

К преимуществам ОФЗ-н относятся:

- привлекательная доходность при низких уровнях риска;

- государство гарантирует возврат всей суммы без ограничений;

- можно досрочно вернуть вложенные средства;

- доход увеличивается в течение срока владения облигацией;

- низкий порог входа — от 30 000 руб.;

- можно передавать по наследству

1.3. Государственное регулирование рынка ценных бумаг

Рынок ценных бумаг - динамично развивающаяся подсистема финансового рынка в России. Становление и развитие данного сегмента общественных отношений отражаются в основных вехах обновления законодательства. Так, по данным Центрального банка Российской Федерации, правовое регулирование отдельных сторон финансового рынка реализуется на базе более 30 профильных законов.

Растет число профессиональных участников рынка ценных бумаг. Зафиксировано 407 брокеров, 446 дилеров, 303 доверительных управляющих, 372 депозитария, 35 регистраторов. И эти данные также свидетельствуют о масштабах уже сложившегося рынка ценных бумаг.

Стратегическая задача государства состоит в совершенствовании данного рынка, его инфраструктуры и многообразных инструментов, достижении высоких результатов рыночной капитализации.

Задача государства в правоприменительной сфере состоит в создании правопорядка, который исключает применение мошеннических схем, противодействует использованию инсайдерской информации для манипулирования финансовыми рынками, защищает инвесторов, граждан, всех участников рынка ценных бумаг от нежелательных колебаний, банкротств, финансовой нестабильности.

В концептуальном плане решение этих задач сопряжено с целым рядом методологических трудностей, особенно в части использования методов административно-правового воздействия на столь сложную подсистему экономических отношений, как рынок ценных бумаг. Государство должно учитывать специфику рынка ценных бумаг как части финансового рынка, к которому не всегда эффективно можно применить методы прямого администрирования.

Таблица 3–Изменения порядка эмиссии ценных бумаг,вступающие в силу с 2020 г.

|

Регистрация эмиссии реестродержателем |

Помимо Банка России регистрацией выпусков эмиссионных ценных бумаг будут заниматься регистраторы, биржа и депозитарии. Например, при учреждении АО выпуск акций можно будет зарегистрировать у регистратора. Для этого учредители должны будут заключить с ним договор. Эмитент и регистратор будут нести солидарную ответственность за убытки, причиненные инвесторам и акционерам в результате нарушения требований законодательства при регистрации выпуска акций регистратором |

|

Подача документов на регистрацию через сайт |

Подать документы на регистрацию выпуска эмиссионных ценных бумаг можно будет в электронной форме на сайте |

|

Регистрация выпуска акций до регистрации самого АО |

Выпуск акций, размещаемый при учреждении АО, нужно будет зарегистрировать до государственной регистрации самого АС как юридического лица |

|

Подпись и утверждение решений о выпуске ценных бумаг |

Решение о выпуске эмиссионных ценных бумаг сможет подписать единоличный исполнительный орган эмитента либо уполномоченное им должностное лицо эмитента. Сейчас подписать такое решение вправе только сам единоличный исполнительный орган. Решение о выпуске акций и ценных бумаг, конвертируемых в акции, утверждать будет уполномоченный орган управления. Сейчас такое решение утверждает совет директоров или орган, осуществляющий функции совета директоров. Кроме того, исчезнет обязанность утверждать решение о выпуске облигаций, останется только необходимость его подписать |

|

Срок регистрации выпуска ценных бумаг |

Изменится срок государственной регистрации выпуска эмиссионных ценных бумаг. Он составит 15 рабочих дней (вместо 20 календарных дней) или 20 рабочих дней, если регистрация выпуска сопровождается составлением и регистрацией проспекта ценных бумаг (вместо 30 календарных дней). На предварительное рассмотрение документов Банком России по заявлению эмитента будет дано 20 рабочих дней (вместо 30 дней). Течение срока регистрации выпуска может быть приостановлено не более чем на 20 рабочих дней (вместо 30 календарных дней) |

|

Условия размещения ценных бумаг |

В решении о выпуске ценных бумаг не потребуется указывать условия размещения. В проспекте ценных бумаг условия размещения нужно будет включать только в случаях, предусмотренных Законом о рынке ценных бумаг или нормативными актами Банка России. Например, если регистрируется выпуск акций и конвертируемых в них ценных бумаг. В случае отсутствия проспекта ценных бумаг или отсутствия в проспекте ценных бумаг условий их размещения такие условия будут содержаться в отдельном документе, который подписывает единоличный исполнительный орган или уполномоченное им должностное лицо. Сейчас условия размещения дублируются в решении о выпуске ценных бумаг и в проспекте ценных бумаг |

|

Требования к проспекту ценных бумаг |

Банк России сможет установить различные требования к проспекту ценных бумаг и решению о выпуске ценных бумаг в зависимости от определенных факторов. Например, он будет вправе определить разные формы проспекта ценных бумаг и требования к его содержанию в зависимости от вида, категории (типа) ценных бумаг, количества размещенных эмитентом в течение календарного года выпусков (дополнительных выпусков) ценных бумаг, вида основной деятельности эмитента, а также в зависимости от того, является ли эмитент субъектом малого или среднего предпринимательства, осуществляет ли он раскрытие информации. Резюме (введение) проспекта ценных бумаг должно быть изложено понятным языком для лиц, не являющихся квалифицированными инвесторами |

|

Консолидированная финансовая отчетность в проспекте |

Проспект ценных бумаг должен будет содержать консолидированную финансовую отчетность эмитента, а если эмитент вместе с другими организациями в соответствии с МСФО не создает группу, то индивидуальную финансовую отчетность |

|

Уведомление о составлении проспекта вместо регистрации |

В случаях, предусмотренных нормативными актами Банка России, эмитент сможет представить уведомление о составлении проспекта, то есть регистрация проспекта ценных бумаг не потребуется. Получение Банком России или биржей такого уведомления повлечет за собой такие же правовые последствия, что и регистрация проспекта ценных бумаг |

|

Срок размещения облигаций |

Эмитент будет вправе завершить размещение облигаций в срок, определенный условиями их размещения. Сейчас это нужно сделать в течение одного года с даты регистрации выпуска. Но если в отношении облигаций зарегистрирован проспект, то разместить такие облигации нужно будет все равно в течение одного года. По истечении этого срока размещение облигаций будет возможно при условии регистрации нового проспекта |

|

Уведомление об итогах выпуска ценных бумаг |

Исключена обязанность эмитентов представлять в Банк России уведомления об итогах выпуска ценных бумаг. Такие уведомления будет направлять регистратор, осуществляющий ведение реестра владельцев ценных бумаг эмитента, или депозитарий, осуществляющий централизованный учет прав на ценные бумаги эмитента |

|

Срок регистрации отчета об итогах выпуска ценных бумаг |

Срок принятия Банком России решения о государственной регистрации отчета об итогах выпуска эмиссионных ценных бумаг или об отказе в регистрации составит 10 рабочих дней с даты получения документов (вместо 14 календарных дней) |

ГЛАВА 2. ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ В РОССИИ

2.1. Анализ рынка ценных бумаг в России

В 2015 г. Минфин РФ сообщило о планах привлечения средств населения через облигации федерального займа (ОФЗ). Эти именные номинированные в рублях ценные бумаги выпускаются с 1995 г., однако до сих пор предназначались не для населения, а для реализации на бирже. ОФЗ выпускаются в бездокументарной форме, срок их обращения - более года [4].

ОФЗ-н являются ценными бумагами, которые выпущены Минфином РФ для распространения среди обычных граждан. ОФЗ-н предполагает выдачу населением денег в долг государству и получение дохода по фиксированной ставке.

К преимуществам ОФЗ-н относятся:

- привлекательная доходность при низких уровнях риска;

- государство гарантирует возврат всей суммы без ограничений;

- можно досрочно вернуть вложенные средства;

- доход увеличивается в течение срока владения облигацией;

- низкий порог входа — от 30 000 руб.;

можно передавать по наследству

Проведем анализ рынка государственных ценных бумаг в России [2].

За рассматриваемый период наибольший удельный вес в структуре внутреннего долга РФ, выраженного в государственных ценных бумагах, имеют облигации федерального займа с переменным купонным доходом (ОФЗ-ПК). Данный вид облигаций, по состоянию на 31 декабря 2016 г., охватывает 55,5% от общей суммы выпущенных в этот период ценных бумаг. Далее идут облигации федерального займа с постоянным доходом (ОФЗ-ПД), которые в 2016 г. составляют 44,5% общего объема.

Таблица 4 – Динамика развития рынка государственных ценных бумаг в России за период 2014-2016 гг. (млн.руб.)

|

Наименование ценной бумаги |

Объем эмиссии по номиналу |

|||||

|

На 31.12.14 |

На 31.12.15 |

На 31.12.16 |

||||

|

Сумма |

В % |

Сумма |

В % |

Сумма |

В % |

|

|

ОФЗ-ПК |

1 000 000,000 |

90,6 |

23 848,999 |

46,6 |

78 065,401 |

55,5 |

|

БОФЗ |

103 575,317 |

9,4 |

X |

X |

X |

X |

|

ОФЗ-ПД |

X |

X |

13 734,424 |

26,8 |

62 659,747 |

44,5 |

|

ОФЗ-ИН |

X |

X |

13 583,728 |

26,6 |

X |

X |

|

Всего |

1 103 575,317 |

100 |

51 167,151 |

100 |

140 725,148 |

100 |

Как видно из таблицы , по сравнению с 2015 г. в 2016 г. объем эмиссии как по ОФЗ-ПК, так и по ОФЗ-ПД возрос. Но если сравнить состояние рынка государственных ценных бумаг в декабре 2014 г. и 2016 г., то можно заметить, как значительно уменьшился выпуск облигаций федерального займа с переменным купонным доходом (ОФЗ-ПК) в 2016 г. Данный факт позволяет сделать вывод о том, что дефицит государственного бюджета в России сократился.

65

По состоянию на 31 декабря 2014 г. общий объем эмиссии государственных ценных бумаг составлял 1 103 575,317млн.руб. Данная сумма в 21 раз превышает выпуск ценных бумаг в 2015 г. и в 8 раз - в 2016 г. Возможно, это связано с экономическим кризисом в стране, который возник в 2014 г.

Проведем анализ рынка государственных ценных бумаг на 2017 г. [2].

Таблица 5 Динамика развития рынка государственных ценных бумаг в России за 2017 г. (млн.руб.)

|

Наименование ценной бумаги |

Объем эмиссии по номиналу |

|||

|

Январь, 2017 |

Апрель, 2017 |

Август, 2017 |

Октябрь, 2017 |

|

|

ОФЗ-ПК |

34 987,495 |

12 223,111 |

15 000,000 |

10 000,000 |

|

ОФЗ-ПД |

84 261,487 |

147 414,984 |

240 469,316 |

108 945,585 |

|

ОФЗ-н |

X |

3 558,541 |

4 032,993 |

2 870,956 |

|

Всего |

119 248,982 |

163 196,636 |

249 502,309 |

121 816,541 |

На октябрь внутренний долг РФ составляет 121 816,541 млн.руб. Наибольший вес в структуре данного долга занимают облигации федерального займа с постоянным доходом (ОФЗ-ПД), которые по состоянию на октябрь 2017 г. охватывают 89,4% от общей суммы ценных бумаг, выпущенных государством в этот период. Распространенность данного вида ценных бумаг вызвана тем, что ставка купонного дохода по ним является постоянной, что удовлетворяет главную потребность инвесторов при покупке государственных ценных бумаг, то есть сведение рисков к минимуму.

Затем идут облигации федерального займа с переменным купонным доходом (ОФЗ-ПК), которые составляют 10 000 млн.руб. (на октябрь) в объеме эмиссии, что равно 8,2%.

Как видно из таблицы, объем выпущенных ОФЗ-ПК в октябре, по сравнению с январем, значительно сократился. Но в то же время объем ОФЗ-ПД увеличился.

Наименьший вес на рынке государственных ценных бумаг в России занимают облигации федерального займа, которые выпускаются Министерством финансов РФ специально для распространения среди обычных граждан (ОФЗ-н). Их объем к октябрю уменьшился по сравнению с апрелем. На данный момент они составляют 2 870,956 млн.руб. или 2,4% выпущенных государственных ценных бумаг.

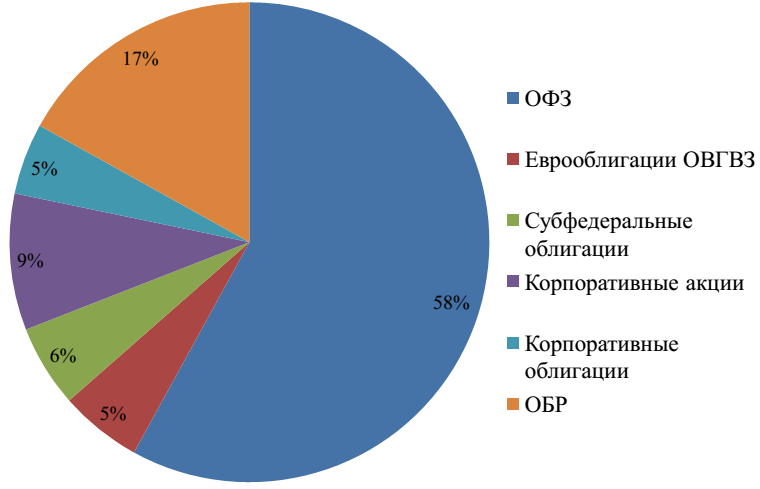

Рисунок 4– Стркутура рынка государственных ценных бумаг, 2016 - 2017

Таким образом, наиболее весомыми являются облигации федерального займа (ОФЗ) — 58%, а наименьший удельный вес занимают корпоративные облигации — 5%.

По данным (на октябрь 2017 г.) из бюджета РФ на выплаты купонного дохода по государственным ценным бумагам было перечислено 55 781,094 млн.руб.

С 26 апреля по 25 октября 2017 г. выпущено 15 млн облигаций на общую сумму в 15 млрд руб. (номинальная стоимость облигаций - 1 тыс. руб.).

Доходность к погашению (29 апреля 2020 г.) составит 9,02% годовых, что на 14% больше максимальной ставки (7,9%) по рублевым вкладам физлиц в десяти крупнейших банках России по состоянию на середину апреля 2017 г.

Продают ОФЗ-н банки-агенты, а именно ПАО «Сбербанк», ПАО «ВТБ24», ПАО «Промсвязьбанк» и ПАО «Почта-банк» [5].

Приобрести ОФЗ могут только граждане РФ, минимальная сумма покупки - 30 штук (30 тыс. руб.). Максимальное число облигаций, которыми может владеть одно физическое лицо - 15 тыс. штук (15 млн руб.). Операции на вторичном рынке с ОФЗ не допускаются, за исключением передачи в наследство или обратного выкупа банком-агентом. В отличие от банковских депозитов, застрахованный объем которых не превышает 1,4 млн руб., ОФЗ будут полностью обеспечены и защищены государством [6].

Как и у остальных ОФЗ, стоимость бумаг подвержена рыночным колебаниям. По номинальной цене они будут продаваться только до 28 апреля. Владельцы ОФЗ могут получить обратно их номинальную стоимость в дату погашения (для текущего выпуска - 29 апреля 2020 г.). После 28 апреля 2017 г. и до 29 апреля 2020 г. их можно будет продать и купить по рыночной стоимости, которая может оказаться выше или ниже номинальной [7].

Проведем SWOT-анализ российского рынка государственных ценных бумаг (табл. 6)

Таблица 6 – SWOT-анализ российского рынка государственных ценных бумаг

|

Strengths (сильные стороны) долговая устойчивость; либерализация рынка; модернизация инфраструктуры; выпуск нового инструмента - ОФЗ-ИН; открытие индивидуальных инвестиционных счетов (ИИС) для физических лиц |

Weaknesses (слабые стороны) слабо развитая инфраструктура; отсутствие разнообразия и относительно небольшой перечень доступных финансовых инструментов; низкая доходность; недостаточная ликвидность рынка; низкий уровень финансовой грамотности; структура инвесторов |

|

scope (возможности) интерес зарубежных инвесторов к государственным ценным бумагам РФ; переориентация внешних займов на страны БРИКС; конкуренция банковским вкладам, переориентация на рынок ОФЗ. |

Threats (угрозы) нестабильная экономическая ситуация, риск усиления кризисных тенденций; низкие кредитные рейтинги. |

Первой крупной проблемой российского рынка ценных бумаг является нежелание населения связываться с таким институтом как российский рынок ценных бумаг. Абсолютное большинство граждан, которые имеют какие-либо накопления, распоряжаются ими довольно традиционно. Если накопления крупные, то чаще всего покупается недвижимость, если же суммы представляют меньший объем, то предпочтение отдается банковским депозитам, реже вкладам в металлы, в валюты и в драгоценные металлы [1].

Ввиду экономической нестабильности, начавшейся с 2014 года, часть граждан, стараясь сберечь свои деньги от инфляции, прибегают не к инвестиционному поведению, а наоборот, увеличивают свое потребление даже с помощью кредитных ресурсов.

Тем временем, к рынку ценных бумаг как к объекту размещения и сохранения денежных средств, прибегает абсолютное меньшинство граждан. Следует отметить, что фондовый рынок очень зависим от количества и объема инвестиции. В условиях, когда фондовый рынок недополучает необходимую активность, дневной оборот начинает падать, уменьшается ликвидность и появляется возможность манипулирования рынком, что умешает привлекательности бирж еще сильнее. Проблема непопулярности рынка ценных бумаг является ключевой. У данной непопулярности есть свои причины, в основном исторического характера.

Во-первых, кризисы девяностых годов, в особенности дефолт 1998 года, навсегда похоронили доверие того поколения к ценных бумагам и инвестиционными продуктам. Недоверие среди значительной части населения существует до сих пор [5].

Во-вторых, немаловажным фактором остается то, что российский рынок ценных бумаг не такой большой, что создает условия для манипулирования ценами узким кругом лиц, владеющими или управляющими основными ресурсами. Несмотря на то, что центральный банк борется с такого рода явлениями, ситуация имеет место быть. Так, к примеру, на съезде XXVI международного финансового конгресса, генеральным директором “Открытие Брокер” Юрием Минцевым, был озвучен факт того, что лишь 2 акции на российском рынке ценных бумаг не подвержены манипулированию [11].

В-третьих, сказывается общая нестабильность всей экономической системы. Кризисы 1998, 2008, 2014 года являются наглядным тому доказательством. Также стоит упомянуть, что кризисы являются ключевым фактором волатильности. Волатильность в свою очередь отпугивает крупных институциональных инвесторов, которые предпочитают более спокойные западные рынки в качестве объектов размещения денежных ресурсов [12].

В-четвертых, в РФ отсутствует реклама такого рода инвестиций. Максимум, о чем обыватель может узнать, к примеру, из сводок новостей, так это о курсе национальной валюты. Про биржи, ценные бумаги и достоинства такого рода инвестирования, среднестатистический гражданин может узнать только в специализированной литературе и узкоспециализированных каналах средств массовой информации [7].

Следующей, не менее важной проблемой является финансовая безграмотность населения. Большинство лиц, получивших доступ до рынка ценных бумаг, банкротятся в ближайший год. Ввиду этого происходит отток денежных средств физических лиц с рынка. Проблема является достаточно глубокой, так как процессы, происходящие на рынке, являются достаточно сложными для понимания и освоения рядовым гражданином.

Для грамотной торговли требуется не только хорошая теоретическая база, но и практический опыт. Важность практического опыта обуславливается психологическим фактором, который в свою очередь является одним из ключевых факторов успеха. В данной ситуации, казалось бы, должны помочь различного рода образовательные учреждения, но курсы, предлагаемые в таких заведениях, носят более теоретический характер [3].

Если же говорить об учреждениях высшего профессионального образования, то можно сказать, что ситуация еще плачевнее. Образовательные программы такого рода учреждений являются устаревшими и малопригодными для практического применения. Бывает и так, что они противоречат реальной картине, происходящей на рынке, ввиду особенностей российской экономики.

2.2. Мероприятия по совершенствованию рынка государственных ценных бумаг

Не смотря на общее количество проблем, а также их глубину, ситуация не является безвыходной. Что бы ее изменить, следует прибегнуть к следующим мерам:

Во-первых, и самое важное, следует отказаться от конфронтационной агрессивной и во многом необоснованной внешней политики. В двадцать первом веке, с современным уровнем глобализации, крайне нерационального иметь напряженные или вражеские отношения с соседними странами и с ключевыми финансовыми партнерами. Наглядным примером тому являются неоднократно упомянутые события 2014 года, после которых против РФ был введен ряд санкций, некоторые из которых обвалили российскую экономику. В частности, российский рубль, который в некотором моменте девальвировал практически в 3 раза по отношению к доллару и евро. Санкции, общая нестабильность, дальнейшие угрозы экономических кризисов и неясность российского будущего отталкивают крупных инвесторов, не только зарубежных, но и российских, что делает российскую экономику еще слабее.

Особо стоит упомянуть о роли кредитных рейтингов, штаб квартиры которых находятся в США. В 2015 году агентство S&P снизило суверенный рейтинг России до “мусорного” уровня, что означает запрет на инвестиции в российскую экономику со стороны крупных институциональны западных инвесторов, объем инвестиций которых является внушительным. Данные меры, согласно мнению аналитиков, спровоцировали распродажу российских акций и падение роста российского ВВП на 0,3 % в год [8].

Поэтому весьма рационально вести более умеренную внешнюю политику, а также отказаться от текущих политических авантюр и встать на путь дискуссии и сотрудничества, сконцентрировав внимание на экономике и благосостоянии граждан.

Во-вторых, следует навести порядок на рынке ценных бумаг и более жестко и своевременно наказывать и пресекать неправомерные действия на рынке ценных бумаг. Следует уделить более пристальное внимание к улучшению законодательных условий существования рынка ценных бумаг в РФ [4].

Положительные сдвиги в этой теме видны уже сегодня. Так, на конференции Национальной ассоциации участников фондового рынка, госпожа Набиулина заявила, что усовершенствованный закон по борьбе с инсайдерской информацией разрабатывается с января 2018 года и вскоре будет принят [9].

В-третьих, следует создавать более дружелюбную по отношению к рынку ценных бумаг информационную среду. В частности, необходимо создавать благоприятных имидж рынка ценных бумаг, всячески освещать преимущества и недостатки такого рода инвестиций. С увеличением потока денежных средств на рынке ценных бумаг его условия и качественные характеристики улучшатся и выиграют от этого все стороны. Следует также освещать акции не только компании, относящихся к “голубым фишкам”, но и акции более мелких компании, что очень важно, так как менее 100 акций на российском рынке ценных бумаг имеют скольконибудь значительный оборот. Учитывая всю мощь государственной машины пропаганды, данный пункт не является неосуществимым.

В-четвертых, следует переключить внимание на практическую сторону обучения тех лиц, которые отважились в текущих условиях податься на рынок ценных бумаг. Не лишним будет и усовершенствовать программу обучения и дополнить ее тем, что бы после обучение за начинающим трейдером присматривал более опытный, тем самым передавая столь необходимые практические знания.

Частично проблему финансовой безграмотности решают брокеры, которые берут на себя функции управления портфелем ценных бумаг, но этого недостаточно [10].

Реализация вышеназванных мер позволит:

избавиться от ложных взглядов касательно работы рынка ценных бумаг, а также уйти от парадигмы обмана девяностых годов;

показать новым потенциальным участникам рынка ценных бумаг более эффективный метод сохранения и приумножения капитала;

обучить финансовой грамотности новых потенциальных участников рынка ценных бумаг.

Предложим мероприятия, которые позволят устранить проблемы и развить рынок государственных ценных бумаг России:

- Развитие финансовой культуры общества. На активность инвестиционной деятельности со стороны граждан и недоверие к финансовому рынку влияет низкий уровень финансовой грамотности населения. Гражданам необходимо понять суть предлагаемых на рынке ГЦБ продуктов и услуг. Развитие финансовой культуры позволит достичь следующие цели [8, c.29]:

- сформировать знания по продуктам и услугам финансового рынка в сфере денежнокредитной политики ЦБ РФ;

- развить понимание потребностей в инвестировании средств и применение инструментов рынка для улучшения качества жизни;

- разработать навык получения данных о поставщиках, продуктах и услугах рынка;

- обучить население возможностям защиты прав на финансовом рынке.

Достижение повышения уровня финансовой грамотности населения может быть обеспечено за счет соответствующей дисциплины в образовательных учреждениях, формирования специализированного интернет-ресурса, организации мероприятий, которые будут разъяснять основные вопросы по финансовому рынку и его инструментам.

- Раскрытие информации и рекламы на финансовом рынке. Следует организовать свободных доступ к финансовым продуктам и услугам рынка, а также отражать сопряженные с ними риски. Информация о данных продуктах и услугах должна быть достоверной, полной и доступной для населения. Кроме того, важно сформировать единые требования к рекламе финансовых инструментов.

- Низкие кредитные рейтинги. Несмотря на ориентацию на внутренний рынок государственного долга, необходимо осуществлять размещения на внешнем рынке. На основе выхода на мировой рынок улучшаться суверенные кредитные рейтинги РФ. Важно развить национальные рейтинговые агентства для признания их иностранными регуляторами. В настоящее время сформировано и аккредитовано Минфином РФ четыре агентства: «Эксперт РА», Национальное рейтинговое агентство (НРА), АК&М, RusRating [9].

- Структура инвесторов и предлагаемые финансовые инструменты. Привлечение на рынке ГЦБ коллективных инвесторов и физических лиц связано с расширением перечня предлагаемых на рынке финансовых инструментов, которые ориентированы на потребности физических лиц и домохозяйств, также с разработкой специальных правительственных программ для привлечения инвестиций населения, развитием инструментария проектного финансирования, когда вложенные инвесторами средства в ГЦБ будут идти на реализацию конкретных социально значимых проектов.

- Конкуренция банковским вкладам. Стоит отметить, что сложившаяся экономическая ситуация привела к тому, что ставки по банковским депозитам оказались ниже доходности от вложений в ОФЗ [10, c.57]. Такая ситуация на рынке ГЦБ позволит стать серьезным конкурентом банковским вкладам. В целом востребованность населением банковских вкладов обусловлена простотой, привычностью и доступностью данного инструмента.

- Инфраструктура. Уход поставщиков финансовых услуг из малонаселенных районов страны. Важно сформировать условия для развития различных видов поставщиков финансовых услуг, а именно Р2Р-кредитования, мобильных операторов, краудфандинга и интернет-площадок для предложения финансовых услуг потребителям. Кроме того, особая значимость отводится предоставлением финансовых услуг с помощью мобильных технологий, Интернета и иных современных технологий во всех населенных пунктах РФ. Внедрение дистанционных способов продаж финансовых продуктов и услуг, система автоматизированного консультирования. Повышение квалификации профессиональных участников рынка, введение системы сертификации на всех сегментах финансового рынка, проведение тематических семинаров, внедрение обучающих программ.

В целом для развития российского рынка государственных ценных бумаг необходимо государству в будущем продолжать политику по модернизации и либерализации рынка ГЦБ, развить национальный рынок и внедрить финансовые инновации и инструменты, развить уровень финансовой культуры общества и повысить кредитные рейтинги страны, что в целом создаст комфортные условия для инвесторов, стимулирует доверие инвесторов, повысит прозрачность информации на рынке и привлечёт новые категории инвесторов.

ЗАКЛЮЧЕНИЕ

С учетом изложенного полагаем возможным предложить следующие определение понятия «государственные ценные бумаги» «Государственные ценные бумаги» - это облигации или иные эмиссионные ценные бумаги, выпущенные исполнительными органами государственной власти от имени публично-правовых образований в целях финансирования дефицитов соответствующих бюджетов и погашения долговых обязательств и в особом порядке, установленном федеральным законом, путём приобретения которых заключается договор государственного займа и обязательства по которым включается в состав государственного долга.

Государственное регулирование рынка ценных бумаг ведется при помощи всевозможных рычагов, которые есть в его распоряжении. Ими являются: капиталы государства, налогообложение, ресурсы и собственность государства, денежная политика. Государственные ценные бумаги РФ, также, как и остальные финансовые инструменты, регулируются Банком России, Минфином, налоговой инспекцией и антимонопольным комитетом. Объектами регулирования являются: компании, выпускающие акции, частные инвесторы, участники рынка, профессионально занимающиеся инвестициями. Регулирование рынка государством играет огромную роль: формирует рынок со стимулами для предпринимательской активности, дает возможность рыночного формирования спроса и предложения, помогает защитить участников от мошенников. Существуют две формы государственного регулирования рынка ценных бумаг: прямое влияние и косвенное. Прямое влияние создает требования к работе на финансовом рынке и ведет контроль за эмиссией. Косвенное регулирование складывается в применении различных экономических рычагов [3].

В целом для развития российского рынка государственных ценных бумаг необходимо государству в будущем продолжать политику по модернизации и либерализации рынка ГЦБ, развить национальный рынок и внедрить финансовые инновации и инструменты, развить уровень финансовой культуры общества и повысить кредитные рейтинги страны, что в целом создаст комфортные условия для инвесторов, стимулирует доверие инвесторов, повысит прозрачность информации на рынке и привлечёт новые категории инвесторов.

.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ Часть 1 №51-ФЗ от 30 ноября 1994г. // Консультант Плюс URL:http://www.consultant.ru/ (дата обращения 18.02.2019).

- Федеральный закон № 39-ФЗ от 22 апреля 1996 г. «О рынке ценных бумаг» // Консультант Плюс URL:http://www.consultant.ru/ (дата обращения 18.02.2019).

- Федеральный закон № 136-ФЗ от 29 июля 1998 г. «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» // Консультант Плюс URL:http://www.consultant.ru/ (дата обращения 18.02.2019).

- Аксенова С. Инвестирование в ценные бумаги в Российской Федерации //2016.-62с.

Балалова Е.И. Место и роль рынка ценных бумаг в системе финансовых рынков // Научно-теоретический журнал №4 2014

Банки и рынки капитала: Какая финансовая структура оптимальна для быстрорастущих рынков?// Институт исследований развивающихся рынков бизнес-школы СКОЛКОВО (IEMS) - 2013. - № 13-07. – с.- 4.

Баула О.В., Никитюк Т.Л. перспективы интеграции отечественного рынка ценных бумаг в мировой фондовый рынок // Економічний форум. 2015. № 2. С. 255-261.

- Быркова А. Облигации федерального займа: 4 причины, почему их не берут [Электронный

Горюнова Е.Ю. Российский рынок ценных бумаг в структуре мирового финансового рынка // Интернет-журнал «НАУКОВЕДЕНИЕ» Выпуск 6, ноябрь – декабрь 2013

- Дикарева И.А. Проблемы рынка ценных бумаг в России на современном этапе развития // В сборнике Экономика, бизнес, инновации. Международная конференция, 2018. – С. 185 – 187.

- Долгов И. ГОСДОЛГ В ПОМОЩЬ НАСЕЛЕНИЮ - ЧТО НУЖНО ЗНАТЬ ОБ ИНВЕСТИЦИЯХ В ОБЛИГАЦИИ ФЕДЕРАЛЬНОГО ЗАЙМА // Коммерсант [Электронный ресурс] URL: https://investfunds.ru/news/53413/.

- Ермак А. ОФЗ для населения: сколько покупать, когда и кому? [Электронный ресурс] URL: https://www.forbes.ru/finansy-i-investicii/342835-ofz-dlya-naseleniya-skolko-pokupat-kogda-i-komu.

- Зверев А.В., Евсюков С.Г., Зверева В.А. «Азбука частного инвестора: Путеводитель по фондовому рынку» - М.: Дашков и К, 2015.

Ибрагимова Л.М. РЫНОК ЦЕННЫХ БУМАГ КАК РЫНОК УСЛУГ // Экономика и социум. 2014. № 2-2 (11). С. 213-218.

Казиев И.Р., Алиева З.Б. ИСТОРИЯ РОССИЙСКОГО РЫНКА - ПРЕДПОСЫЛКА СОЗДАНИЯ РЫНКА ЦЕННЫХ БУМАГ // Экономика и социум. 2014. № 4-3 (13). С. 254-259.

- Кочергина А.П., Аджиева А.Ю. Рынок ценных бумаг // Современные научные исследования. – 2017. - № 8

Куренков Д.В. Вопросы формирования эффективного фондового рынка в России: теория и практика / Д.В.Куренков// Вестник Российского университета кооперации. - 2016. - №3. - С. 40-43.

- Лебедев, А.П. Особенности определения расчетной цены необращающихся ценных бумаг // Налогообложение, учет и отчетность в коммерческом банке. 2014. N 4

Матвеев Г. А. Инвестиционные ценные бумаги // Газета «Налоги», 2015 №29. - [Электронный ресурс] - СПС КонсультантПлюс.Райзберг Б.А., Лозовский К.П., Стародубцева Р.У. Современный экономический словарь. - ИНФА-М,2013. - [Электронный ресурс] - СПС КонсультантПлюс

- Основные направления развития финансового рынка Российской Федерации на период 2016-2018 гг. С.29 URL: http://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf (дата обращения 15.02.2019).

Петров В.О. Функционирование системы органов государственной власти по рынку ценных бумаг // Социология власти. – 2011. - № 3. – С. 138.

Прянишникова М.В. Основные подходы к типологизации организованных рынков ценных бумаг // Финансовая аналитика: проблемы и решения. 2015. № 3 (237). С. 9-20.

Прянишникова М.В. Современные подходы к классификации организованных рынков ценных бумаг // Вестник Саратовского государственного социально-экономического университета. 2014. № 5 (54). С. 125-128.

Рамзаева Е.П. Рынок ценных бумаг – составная часть финансового рынка // Экономические науки. – 2018. - № 77. – С. 47 – 50.

- Рдгулинд А.И. Государственные ценные бумаги для населения, перспективы развития в России // СОВРЕМЕННЫЕ НАУЧНЫЕ ИССЛЕДОВАНИЯ. – 2018. - № 3. – с. 14

- ресурс] URL: https://grosh-blog.ru/4-%D0%B1%D0%BE%D0%BB%D1%8C%D1 %88%D0%B8%D1%85-%D0%BF%D1 %80%D0%BE%D0%B 1 %D0%BB%D0%B5%D0%BC- %D0%BD%D0%B0%D1%80%D0%BE%D0%B4%D0%BD%D1%8B%D1%85- %D0%BE%D0%B1%D0%BB%D0%B8%D0%B3%D0%B0%D1%86%D0%B8%D0%B9-%D1%84/.

- Российские рейтинговые агентства [Электронный ресурс] URL: http://www.banki.ru/wikibank/rossiyskie_reytingovyie_agentstva/ (дата обращения 15.02.2019).

- Российский фондовый рынок. Обзор. [Электронный ресурс]. Режим доступа: http://www.naufor.ru/download/pdf/factbook/ru/RFRpdf

Рынок ценных бумаг: учебник для бакалавров / под общ. ред. Н. И. Берзона. — М. : Издательство Юрайт, 2017. — 533 с.

Рынок ценных бумаг : учебник для прикладного бакалавриата / под ред. Ю. А. Соколова. — М. : Издательство Юрайт, 2014. — 383 с.

- Сайт Центрального Банка [Электронный ресурс]. Режим доступа: https://www.cbr.ru/finmarkets/files/development/onrfr_2016-18.pdf

- Тропина Ж.Н. Специфика облигаций федерального займа для населения [Электронный ресурс] URL: http://www.ieay.ru/assets/files/new_archive/nauka_v_ieay/files/vestnik-ieay/18/Abdurazakova- Gorshkova.pdf.

Цгоев Б.Т., Королев А.Л. Основные черты рынка ценных бумаг // Актуальные вопросы экономических наук. 2013. - № 30. С. 43 – 47.

Шахвердиев , А.П. Рынок ценных бумаг как фактор инвестиций//Финансы. – 2014. - № 2. – С. 18-20.

Яцковский М.М. Привлекательность ОФЗ для частного инвестора / М.М. Яцковский // Международный научно-исследовательский журнал. - 2016. - №2. - С. 57

- Общество с ограниченной ответственностью (Понятие, признаки и виды юридического лица)

- Государственное регулирование предпринимательской деятельности (Понятие и сущность предпринимательской деятельности)

- Оформление договора (общие правила, сущность)

- Технология обслуживания клиентов в ресторане (Обслуживание клиентов в ресторане «Панкратов»)

- Роль мотивации в поведении организации (на примере кафе "Восторг")

- Роль мотивации в поведении организации (Анализ мотивации на предприятии «Восторг»)

- Лидерские навыки в команде проекта

- Лидерство в команде проекта (Понятие лидер, лидерство)

- Подходы к управлению человеческими ресурсами (Органический подход к управлению персоналом: концепция управления персоналом и концепция управления человеческими ресурсами)

- Оценка конкурентной позиции фирмы на рынке.

- Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности

- Методы стимулирования продаж в розничной Торговле (Розничная торговля и её формы)