Анализ применения форм документов для внутренней бухгалтерской отчетности в налоговом учете

Содержание:

Введение

Актуальность темы. Происходящие в Российской Федерации реформы в области политики и экономики, изменение правовых отношений между органами власти и хозяйствующими субъектами, процесс интегрирования российской экономики в мировую требуют проведения адекватной налоговой политики, представляющей собой сложный многоплановый комплекс правовых, методологических, организационно-технических мероприятий и имеющей своей целью построение эффективной, справедливой и стабильной налоговой системы. С 01.01.02 с вступлением в действие Главы 25 Налогового кодекса РФ произошли коренные перемены в исчислении прибыли организаций для целей налогообложения, самой существенной из которых является введение самостоятельной системы налогового учета, принципиально отличающейся от системы бухгалтерского учета, особенно в части порядка исчисления производственных расходов.

В связи с этим перед организациями встала необходимость в создании налогового учета и контроля правильности осуществления расчетов по налогу на прибыль таким образом, чтобы, с одной стороны, выполнить требования законодательства, а с другой, - минимизировать обусловленные этим затраты. Проблемы ведения налогового учета достаточно полно исследованы применительно к прежнему порядку налогообложения прибыли организаций, однако практика показывает необходимость детального изучения их в сфере ныне осуществляемой налоговой реформы.

В настоящее время перед налогоплательщиками стоит альтернатива выбора между двумя принципиально различными подходами: ведением налогового учета как самостоятельной системы либо как подсистемы, использующей и обрабатывающей данные бухгалтерского учета.

Исходя из названия, главное отличие бухгалтерского и налогового учета состоит в системе их нормативного регулирования. Бухгалтерский учет регламентируется Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и иным законодательством в области бухгалтерского учета, представляющим собой четырехуровневую систему. В основе налогового учета, соответственно, лежит налоговое законодательство и, в первую очередь, Налоговый кодекс РФ.

Бухгалтерское и налоговое законодательство, как правило, в отношении отдельных объектов или операций представляет вариативность их учета. Это обуславливает необходимость выбора организацией конкретного варианта, что закрепляется в Учетной политике. К примеру, выбор для целей бухгалтерского учета и налогообложения способа начисления амортизации.

Для этих целей организацией разрабатываются и утверждаются Учетная политика для целей бухгалтерского учета и Учетная политика для целей налогообложения.

Необходимо иметь в виду, что в соответствии с НК РФ налоговый учет – это система обобщения информации для определения налоговой базы по налогу на прибыль (ст. 313 НК РФ). Однако в более широком смысле налоговый учет – это система определения налогооблагаемых показателей по всем налогам, а не только налогу на прибыль.

Согласно закону о бухгалтерском учете [1] данные, содержащиеся в первичных учетных документах, должны находить своевременное отражение в регистрах бухгалтерского учета. Совокупность всех бухгалтерских регистров, используемых организацией с установленным порядком и способом их заполнения, определяет форму бухгалтерского учета. Предприятия самостоятельно выбирают и закрепляют в учетной политике форму бухгалтерского учета исходя из специфики деятельности, масштаба, организационной структуры и степени автоматизации ведения учетного процесса.

Объектом работы является ООО «Аквасервис».

Предметом данной работы являются формы документов для внутренней бухгалтерской отчетности, применяемые в налоговом учете

Целью работы является: изучение и анализ применения форм документов для внутренней бухгалтерской отчетности в налоговом учете

В соответствии с поставленной мною целью при выполнении работы возникают следующие задачи:

- рассмотреть понятие, сущность и значение налогового и бухгалтерского учета;

- исследовать методы заполнения регистров бухгалтерского и налогового учета;

- проанализировать особенности ведения регистров бухгалтерского учета в ООО «Аквасервис».

Методологическую основу исследования составил общенаучный диалектический метод познания общественных явлений. При разработке понятийного аппарата исследования использованы методы анализа и синтеза.

Структура работы. Работа состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА 1. Понятие, сущность, взаимосвязь бухгалтерского и налогового учета

1.1. Понятие и сущность налогового учета

В современном российском учете существует очень тесная взаимосвязь между бухгалтерским и налоговым учетом. Эта взаимосвязь обусловлена историческими факторами развития российского учета, который ранее существовал в рамках единой системы, т.е. без выделения в своем составе подсистем финансового, налогового и управленческого учета. [7.C.2]

Сравнение понятий бухгалтерского и налогового учета представлено в таблице 1.

Таблица 1.-Современные понятия бухгалтерского и налогового учета в РФ [1,2]

|

Бухгалтерский учет |

Налоговый учет |

|

1) Система сплошного, непрерывного и взаимосвязанного наблюдения за хозяйственной жизнью экономического субъекта путем регистрации фактов хозяйственной жизни в первичных документах, их отражения и группировки на счетах бухгалтерского учета и итогового представления и раскрытия в бухгалтерской отчетности. |

1) Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ) [1] |

|

2) Учетная политика для целей |

|

|

2) Бухгалтерский учет - |

налогообложения - выбранная |

|

формирование документированной |

налогоплательщиком совокупность |

|

систематизированной информации |

допускаемых НК РФ способов |

|

об объектах бухгалтерского учета в |

(методов) определения доходов и |

|

соответствии с требованиями, |

(или) расходов, их признания, оценки |

|

установленными Законом о |

и распределения, а также учета иных |

|

бухгалтерском учете, и составление |

необходимых для целей |

|

на ее основе бухгалтерской |

налогообложения показателей |

|

(финансовой) отчетности (п. 2 ст. 1 |

финансово-хозяйственной |

|

Закона № 402-ФЗ) [2] |

деятельности налогоплательщика (ст. 11 НК РФ) [1] |

Понятие бухгалтерского учета давно сложилось в теории, а также закреплено в Федеральном законе №402-ФЗ «О бухгалтерском учете» [2]. С понятием налогового учета далеко не все так однозначно. По сути налоговый учет по налогу на добавленную стоимость (далее - НДС) возник еще в 1996 году, когда Указом Президента РФ № 685[13.C.6] было введено обязательное использование счетов-фактур плательщиками НДС, а также введены журналы их учета, книги продаж и покупок. Таким образом, применительно к НДС были введены самостоятельные первичные документы (счета-фактуры), регистры учета (журналы полученных счетов-фактур, журналы выставленных счетов- фактур, книги продаж и покупок). Роль отчетности уже исполняли налоговые декларации. То есть уже сложилась система налогового учета по НДС, но понятия налогового учета в НК РФ еще не было. [8.C.22]

Это понятие возникло только с принятием главы 25 НК РФ «Налог на прибыль организаций», вступившей в силу с 2002 года, когда под налоговым учетом по налогу на прибыль организаций стали понимать «систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом» (ст. 313 НК РФ) [1].

При этом, согласно НК РФ «система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета»(ст. 313 НК РФ)[1]

Важным моментом является прямая норма НК РФ, гласящая, что «в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета» (ст. 313 НК РФ). Таким образом законодательно определена взаимосвязь регистров бухгалтерского и налогового учета, но только в части налога на прибыль организаций. [19.C.34]

Для других налогов понятие налогового учета хотя в НК РФ и не введено, но используется.

Так, в статье 11 НК РФ введено понятие учетной политики для целей налогообложения, что подразумевает и ведение учета в целях налогообложения, то есть как раз налогового учета.

При исчислении налога на доходы физических лиц (далее - НДФЛ) согласно ст. 230 НК РФ «налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета»[1].

То есть обязанность вести регистры налогового учета по НДФЛ установлена в НК РФ, а понятие налогового учета по НДФЛ - нет.

Кроме этого, в пп. 8 п. 1 ст. 23 НК РФ предусмотрена обязанность налогоплательщиков «в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета...»[1].

Рассматривая регламентацию ведения налогового учета применительно к отдельным налогам, следует отметить имеющиеся существенные отличия (таблица 2).

Для устранения этой проблемы предлагается:

- Внести в ст. 11 НК РФ понятие налогового учета, определив его как «Систему обобщения информации для определения налоговой базы, суммы налога и иных необходимых показателей по соответствующему налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ» (курсивом выделено дополнение к понятию налогового учета, установленного в ст. 313 НК РФ);

- Внести в соответствующие главы части 2 НК РФ дополнения по ведению налогового учета на основе норм ст. 313, 314 НК РФ, либо перенести содержание этих статей из главы 25 НК РФ в часть 1 НК РФ, распространив на все налоги, а не только на налог на прибыль организаций. [13.C.44]

Таблица 2 -Содержание налогового учета по отдельным налогам согласно НК РФ и взаимосвязь с бухгалтерским учетом

|

Наименование налога |

Понятие налогового учета |

Элементы системы налогового учета |

Взаимодействие с бухгалтерским учетом |

|

НДС |

Нет |

Да (счета- фактуры, книги продаж и покупок [4]) |

Отражение на счетах 19, 68 |

|

Налог на имущество организаций |

Нет |

Нет |

Полная зависимость. Рассчитывается на основании данных бухгалтерского учета (от первоначальной стоимости), кроме объектов, облагаемых на основе кадастровой стоимости. |

|

НДФЛ |

Нет |

Частично (п. 1 ст. 230 установлены требования к содержанию информации в регистрах налогового учета) |

Используются первичные документы |

|

Налог на прибыль организаций |

Да (ст. 313 НК РФ) |

Да (ст. 313, 314 и др. НК РФ) |

Используются первичные документы и регистры бухгалтерского учета |

Неопределенность с понятием налогового учета является важной проблемой, требующей скорейшего решения.

1.2. Бухгалтерский учет: понятие и сущность

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном измерении об имуществе и обязательствах организации и их движении путем сплошного, непрерывного, документального учета всех хозяйственных операций. [28.C.21]

Именно это определение наиболее полно характеризует бухгалтерский учет. Поэтому оно закреплено на самом высшем законодательном уровне - в Федеральном Законе "О бухгалтерском учете" . [2]

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение). [23.C.76]

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным:

Основными задачами бухгалтерского учёта являются:

1. Формирование полной и достоверной информации о деятельности организации, ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, участникам и собственникам организации, а также внешним, т.е. инвесторам, кредиторам и другим пользователям бухгалтерской отчетности. [12.C.65]

2. Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства при осуществлении организацией хозяйственных операций и их целесообразностью, а также за наличием и движением имущества и обязательств, за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

3. Предотвращение отрицательных результатов хозяйственной деятельности организации выявление, обеспечение внутрихозяйственных резервов, обеспечение ее финансовой отчетности. [20.C.3]

Характерные черты бухгалтерского учёта: сплошной порядок отражения операций, его документальность, что даёт возможность получить точные и обоснованные сведения. [10.C.3]

Бухгалтерский учёт должен вестись на всех предприятиях независимо от подчиненности, форм собственности и сферы деятельности. Данные бухгалтерского учёта представляются в установленные сроки по согласованной системе показателей и по форме, установленной действующим законодательством. Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации. Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство. [17.C.22]

1.3. Взаимосвязь бухгалтерского и налогового учета

Бухгалтерский учёт тесно связан с органами налоговой инспекции и налоговой системой в целом. Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определение приоритетов экономического и социального развития. В связи с этим, необходимо, чтобы налоговая система была адаптирована к новым общественным отношениям, соответствовала мировому опыту. [14.C.76]

Говоря о взаимосвязи между бухгалтерским и налоговым учетом, необходимо отметить следующее: разрыв между этими двумя видами учета является довольно серьезной проблемой не только для бухгалтеров-практиков, но и работников налогового ведомства. Налоговое законодательство должно быть нейтрально по отношению к бухгалтерскому, т.е. независимо от изменений в бухучете налоговая база должна оставаться постоянной и рассчитываться исходя из норм, установленных в налоговых законах. Общие черты финансового и налогового учета:

- обязательность ведения: бухгалтерский учет определен Законом о бухгалтерском учете, налоговый - Налоговым кодексом РФ (гл.25); [1]

- используемые измерители - денежное выражение (рубли);

- объект учета - организация в целом (т.е, для налогового учета объектом являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного периода);

- периодичность составления в предоставлении отчетности;

- обязательное документальное подтверждение всех хозяйственных операций; [10.C.43]

- пользователи информации как внутренние, так и внешние.

Цели ведения обоих учетов приблизительно одинаковые - формирование полной и достоверной информации для внутренних и внешних пользователей. [12.C.6]

Таблица 3 - Варианты возникновения постоянных разниц [11]

Содержание

|

Варианты |

Сравнение бух-кого фин-го рез-та и налоговой базы |

Вид разницы |

|

|

1. Превышение бухгалтерских расходов над налоговыми |

Расход, признаваемый в б.у., но не учитываемый в целях налогообложения. |

Налоговая база превышает бухгалтерскую прибыль на величину этого расхода |

Постоянная разница, приводящая к образованию постоянного налогового обязательства (ПНО) |

|

2. Превышение бухгалтерских доходов над налоговыми |

Доход, признаваемый в б.у., но не учитываемый в целях налогообложения |

Бухгалтерская прибыль превышает налоговую базу на величину этого дохода |

Постоянная разница, приводящая к образованию ПНА. |

|

3. Превышение налоговых доходов над бухгалтерскими |

Доход, учитываемый в целях налогообложения, но не признаваемый в б.у. |

Налоговая база превышает бух. прибыль на величину этого дохода |

Постоянная разница, приводящая к образованию ПНО. |

|

4. Превышение налоговых расходов над бухгалтерскими |

Расход, учитываемый в целях налогообложения, но не признаваемый в бухгалтерском учете. |

Бухгалтерская прибыль превышает налоговую базу на величину этого расхода |

Постоянная разница, приводящая к образованию ПНА (переоценка ОС). |

Постоянная разница формируется не на дату совершения операции, а тогда, когда сумма по операциям учитывается при формировании финансового результата. [18.C.33]

Временные разницы возникают вследствие несовпадения моментов признания доходов и расходов в бухгалтерском и налоговом учетах. При этом сам объект, по которому в отчетном периоде формируется разница в соответствии с правилами бух. и нал. учета оценивается как для бух., Варианты возникновения вычитаемых временных разниц:

1. Применение разных способов расчета амортизации для налогового и бухгалтерского учета.

2. Применение разных способов признания коммерческих и управленческих расходов в налоговом и бухгалтерском учете;

3. Применение в случае продажи объектов ОС для целей б.у. и н.у. остаточной стоимости объектов ОС и расходов, связанных с их продажей.

4. Наличие кредиторской задолженности за приобретенные товары при использовании кассового метода определения доходов и расходов в н.у., а в б.у. исходя из допущения фактов временной определенности хозяйственной деятельности. [19.C.43]

Выводы:

Целью налогового учета является формирование полной и достоверной информации о налогооблагаемых объектах, имуществе и хозяйственных операциях налогоплательщика и контроля исчисления и уплаты налога на прибыль. Прозрачность налогового учета определяется следующими условиями: соответствие учетной политики для целей налогообложения требованиям НК РФ и особенностям хозяйственной деятельности предприятия; достоверность бухгалтерского учета; обязательное определение порядка перехода от данных бухгалтерского учета к данным налогового учета; разработка системы регистров налогового учета, которая предусматривает набор определенных форм отчетных регистров, их взаимосвязь и последовательность заполнения; четкое изложение правил налогового учета имущества и операций в инструкции или стандарте налогового учета. Соблюдение перечисленных условий сделает налоговый учет достоверным, а значит, обеспечивающим экономическую безопасность предприятия.

Глава 2. практические аспекты Применения форм документов для внутренней бухгалтерской отчетности в налоговом учете

2.1. Общая характеристика и учетная политика ООО «Аквасервис»

Объектом исследования в работе является ООО «Аквасервис», основным видом деятельности является оказание услуг по теплоснабжению, водоотведению и вывозу ТБО.

Предприятие создано в 2004 году, является юридическим лицом с момента его регистрации, имеет самостоятельный баланс, расчетный и иные счета в банковских учреждениях, печать со своим наименованием, другие реквизиты.

Предприятие осуществляет свою деятельность в соответствии с действующим законодательством РФ и настоящим Уставом, а также в соответствии с нормативно-правовыми актами.

Бухгалтерский учет осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером.

Учетная политика применяется - налоговая и бухгалтерская. Все организации ведут бухучет, а значит, обязаны иметь и бухгалтерскую учетную политику.

Ведется бухгалтерский учет по журнально-ордерной форме в электронном виде с использованием ЭВМ в программе 1С 8. По завершении каждого квартала выводится на бумажный носитель бухгалтерская отчетность, а также сводные оборотно - сальдовые ведомости. Иные регистры бухгалтерского учета распечатываются по мере необходимости (по запросу).

2.2. Организация первичного учета ООО «Аквасервис»

Согласно перечню должностных лиц, имеющих право подписи первичных документов:

- право подписи разрешения на выдачу наличных денег из кассы имеют руководитель предприятия (право первой подписи) и главный бухгалтер (право второй подписи);

- выдачу наличных денег - кассир предприятия;

- первичных документов по учету основных средств - главный бухгалтер и руководитель предприятия;

- первичных документов по учету труда и его оплаты - бухгалтер (он же работник кадровой службы), главный бухгалтер и руководитель предприятия;

- первичных документов по производству продукции и учету товарно-материальных ценностей - заведующий производством.

Рассмотрим основные первичные бухгалтерские документы, которые используются на предприятии.

Кассовые операции являются самыми многочисленными и самыми распространенными на предприятии. Их учет сопровождается оформлением целого ряда документов, главными из которых являются:

- договор о полной индивидуальной ответственности кассира;

- приходный кассовый ордер (форма № KO-l) ;

- расходный кассовый ордер (форма № КО-2) ;

- журнал регистрации приходных и расходных кассовых ордеров (форма ко-3);

- авансовый отчет (форма № AO-l);

- доверенность (формы М-2 и М-2а) ;

- кассовая книга (форма № КО-4).

Оформление выдачи денег из кассы осуществляется по расходным кассовым ордерам (форма КО-2).

Расходный кассовый ордер также должен быть подписан главным бухгалтером предприятия, и, кроме того, он должен содержать распорядительную подпись руководителя или уполномоченного лица.

При выдаче денег по расходному кассовому ордеру одному человеку кассир должен потребовать предъявить документ, который удостоверяет личность получателя.

Далее кассир должен записать наименование и номер документа, кем и когда он был выдан, и получить подпись о получении денег. Она делается получателем собственноручно, причем чернилами или шариковой ручкой с указанием суммы: рублей - прописью, копеек - цифрами.

Журнал регистрации приходных и расходных кассовых документов заполняется ежедневно.

Для учета поступления и выдачи наличных денежных средств в кассе организации применяются кассовую книгу.

В ООО «Аквасервис» ведение кассовой ведется автоматизированным способом в «1С: Бухгалтерия». Листы кассовой книги формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира».

Д-т 50-1 К-т 50-2 - переданы денежные средства из операционной кассы в кассу организации.

Д-т 50 К-т 51 - получены денежные средства в кассу расчетного счета.

Д-т 50 К-т 52 - получены денежные средства в кассу с валютного счета.

Д-т 50 К-т 55 - получены денежные средства в кассу со специального счета.

Д-т 50 К-т 62 - получен аванс наличными в счет поставки товаров (работ, услуг).

Д-т 50 К-т 62 - отражена продажа продукции за наличный расчет (с применением счета 62 «Расчеты с покупателями и заказчиками»).

Д-т 50 К-т 70 - отражен возврат в кассу излишне выданных сумм оплаты труда.

Д-т 50, 50-3 К-т 71 - возвращены в кассу неизрасходованные подотчетные суммы и денежные средства.

Д-т 50 К-т 73-2 - поступили платежи от работников в погашение материального ущерба, причиненного ими.

Д-т 50 К-т 73-1 - поступили платежи от работников по выданным займам.

Д-т 50 К-т 75-1 - отражен взнос учредителями вкладов в уставный капитал организации наличными средствами.

Д-т 50 К-т 76-3 - поступили денежные средства в счет прибыли, полученной от совместной деятельности, от долевого участия в других организациях.

Д-т 50 К-т 76-2 - поступили в кассу суммы по ранее предъявленным претензиям.

Д-т 50 К-т 79 - поступили в кассу денежные средства от обособленного подразделения организации.

Д-т 50 К-т 91-1 - отражена продажа основных средств и прочих активов за наличный расчет, в том числе работникам организации.

Д-т 50 К-т 91-1 - отражены положительные курсовые разницы в связи с изменением курса рубля по отношению к иностранной валюте, находящейся в кассе организации.

Д-т 70 К-т 50 - выдана из кассы заработная плата.

Д-т 70 К-т 50 - выплачены из кассы доходы от участия в организации лицам, являющимся работниками организации.

Д-т 71 К-т 50, 50-3 - выданы из кассы подотчетные суммы и денежные документы.

Д-т 73-1 К-т 50 - выдан заем работникам.

Д-т 75-2 К-т 50 - выплачены из кассы доходы от участия в организации лицам, не являющимся работниками организации.

Д-т 76-4 К-т 50 - выплачены депонированные суммы.

Д-т 76-3 К-т 50 - выданы денежные средства в погашение убытков от совместной деятельности.

Д-т 79-2 К-т 50 - выданы денежные средства структурным подразделениями организации.

Д-т 81 К-т 50 - выкуплены за наличный расчет собственные акции у акционеров.

Д-т 91-2 К-т 50 - отражены отрицательные курсовые разницы в связи с изменением курса рубля по отношению к иностранной валюте, находящейся в кассе организации.

Д-т 94 К-т 50 - отражена недостача денежных средств в кассе.

Движение средств на расчетном счете ООО «Аквасервис» оформляется платежными документами к ним относятся платежные поручения. Все банковские документы заполняются без помарок и исправлений. Подписывать их может строго установленный круг лиц, образцы подписей которых имеются в банке. Право первой подписи принадлежит руководителю организации, а второй - главному бухгалтеру.

Банк, принявший платежное поручение плательщика, обязан перечислить соответствующую денежную сумму банку получателя средств для ее зачисления на счет лица, указанного в поручении, в установленный срок.

Ежедневно банк выдает выписки с расчетного счета с приложением оправдательных документов.

Д-т 51 К-т 50 - зачислены на расчетный счет денежные средства, сданные из кассы организации.

Д-т 51 К-т 51 - зачислены на расчетный счет денежные средства с других расчетных счетов организации.

Д-т 51 К-т 55 - зачислены на расчетный счет неиспользованные суммы по аккредитивам.

Д-т 51 К-т 58-3 - возвращены займы, выданные другим организациям.

Д-т 51 К-т 60 - возвращены излишне уплаченные денежные средства поставщикам и подрядчикам.

Д-т 51 К-т 62 - получены денежные средства от покупателей и заказчиков в оплату проданной продукции (работ, услуг), в качестве авансовых платежей в счет предстоящей поставки продукции (работ, услуг), в оплату проданных основных средств.

Д-т 51 К-т 62 - оплачены проданные ценные бумаги и другие финансовые вложения.

Д-т 51 К-т 62 - получена плата по договору переуступки права требования.

Д-т 51 К-т 62 - получена плата по договору аренды (при отнесении доходов от аренды к доходам по обычным видам деятельности)

Д-т 51 К-т 66 - получены краткосрочные кредиты банков, краткосрочные займы от других организаций.

Д-т 51 К-т 67 - получены долгосрочные кредиты банков, долгосрочные займы от других организаций.

Д-т 51 К-т 75-1 - получены денежные средства в качестве вклада в уставный капитал.

Д-т 51 К-т 76-1 - получены денежные средства по расчетам со страховыми организациями.

Д-т 51 К-т 76-2 - получены денежные средства по расчетам по претензиям.

Д-т 51 К-т 76-3 - получены доходы от участия в других организациях.

Д-т 51 К-т 76 - получены денежные средства от прочих дебиторов в погашение задолженности.

Д-т 51 К-т 91-1 - поступили денежные средства от продажи валюты.

Д-т 51 К-т 91-1 - отражены поступления дебиторской задолженности, списанной ранее как нереальная ко взысканию.

Д-т 51 К-т 91-1 - зачислены проценты на остаток денежных средств на расчетном счету.

Д-т 51 К-т 91-1 - получена плата по договору аренды (при отнесении доходов от аренды к прочим поступлениям).

Д-т 51 К-т 98-2 - отражены безвозмездно полученные денежные средства.

Д-т 50 К-т 51 - денежные средства с расчетного счета получены в кассу организации.

Д-т 51 К-т 51 - перечислены с расчетного счета денежные средства на другие расчетные счета организации.

Д-т 55 К-т 51 - перечислены денежные средства на аккредитив или специальный счет организации с её расчетного счета.

Д-т 57 К-т 51 - списаны со счета денежные средства на покупку валюты.

Д-т 58-3 К-т 51 - перечислены займы другим организациям.

Д-т 58-4 К-т 51 - перечислен вклад по договору простого товарищества (договору о совместной деятельности).

Д-т 58-1 К-т 51 - перечислены вклады в уставный капитал других организаций.

Д-т 58-1, 58-2 К-т 51 - приобретены ценные бумаги других организаций.

Д-т 58 К-т 51 - приобретены векселя других организаций, депозитные сертификаты, государственные ценные бумаги, прочие финансовые вложения.

Д-т 60 К-т 51 - перечислены денежные средства в оплату поставленной продукции (работ, услуг) поставщикам и подрядчикам.

Д-т 60 К-т 51 - перечислены авансы поставщикам и подрядчикам.

Д-т 60 К-т 51 - погашены векселя, выданные в счет обеспечения задолженности перед поставщиками и подрядчиками.

Д-т 60 К-т 51 - уплачены проценты по векселям выданным.

Д-т 62 К-т 51 - возвращены покупателям и заказчикам излишне полученные средства в оплату проданной продукции (работ, услуг).

Д-т 62 К-т 51 - возвращены авансы покупателям и заказчикам.

Д-т 66 К-т 51 - погашаются краткосрочные кредиты банков, проценты по краткосрочным кредитам банков, векселя, выданные в обеспечение задолженности по краткосрочным кредитам банков, проценты по векселям, выданным в обеспечение задолженности по краткосрочным кредит

Д-т 66 К-т 51 - погашаются краткосрочные займы, проценты по краткосрочным займам, векселя, выданные в обеспечение задолженности по краткосрочным займам, проценты по векселям, выданным в обеспечение задолженности по краткосрочным займам.

Д-т 67 К-т 51 - погашаются долгосрочные кредиты банков, проценты по долгосрочным кредитам банков, векселя, выданные в обеспечение задолженности по долгосрочным кредитам банков, проценты по векселям, выданным в обеспечение задолженности по долгосрочным кредитам

Д-т 67 К-т 51 - погашаются долгосрочные займы, проценты по долгосрочным займам, векселя, выданные в обеспечение задолженности по долгосрочным займам, проценты по векселям, выданным в обеспечение задолженности по долгосрочным займам.

Д-т 75-2 К-т 51 - перечислены доходы (дивиденды) участникам организации.

Д-т 76-1 К-т 51 - перечислены денежные средства по расчетам по страхованию.

Д-т 76-2 К-т 51 - перечислены денежные средства по расчетам по претензиям.

Д-т 91-2 К-т 51 - оказана безвозмездная финансовая помощь сторонним организациям и физическим лицам.

Д-т 76 К-т 51 - перечислены денежные средства прочим кредиторам в погашение задолженности.

Д-т 91-2 К-т 51 - списаны денежные средства за расчетно-кассовое обслуживание.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителя предприятия, главного бухгалтера и кассиров.

В хозяйственной деятельности предприятия неизбежно возникает необходимость ведения расчетов с другими предприятиями и организациями, а также с физическими лицами.

ООО «Аквасервис» оплачивает своим поставщикам стоимость полученных товаров, выполненных работ и оказанных услуг.

Клиенты фирмы платят по счетам за выполненные работы и оказанные им услуги.

В настоящее время ООО «Аквасервис» производит расчеты с поставщиками в основном в безналичной форме.

Основным документом, регулирующим отношения предприятия с покупателями и поставщиками, является договор. В основном это договора поставки.

По договору поставки одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

При поступлении объектов основных средств в ООО «Аквасервис» продавец вместе с объектом основных средств отправляет предприятию сопроводительные документы (накладные, товарно-транспортные накладные и т.д.), а также счет-фактуру. ООО «Аквасервис», принимая данный объект к учету, составляет Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) унифицированной формы № ОС-1, утвержденной Постановлением Госкомстата России от 21.01.2003 г. № 7.

Так как в ООО «Аквасервис» бухгалтерский учет компьютеризирован, все документы, связанные с движением основных средств, заполняются с помощью компьютера.

На предприятии используют Повременно-премиальную систему оплаты труда, которая учитывает количество и качество труда, усиливает ответственность и личную и материальную заинтересованность рабочих в результатах труда. Взаимоотношения между предприятием и сотрудником оформляются с помощью Трудового договора.

Численность работников предприятия утверждена штатным расписанием (форма № Т-3) .

Заработная плата в ООО «Аквасервис» выдается работающим два раза в месяц, в сроки, установленные в коллективном договоре.

Для ведения личных дел сотрудников требуется следующая первичная документация:

- Приказ о приеме работника на работу;

- Личная карточка работника (Т-2);

- Штатное расписание (Т-3);

- Приказ о переводе работника на другую работу (Т-5);

- Приказ о предоставлении отпуска работнику (Т-6);

- График отпусков (Т-7);

- Приказ о прекращении действия трудового договора с работником (Т-8) и т.д.

Для отражения в учете операций, связанных с реализацией работ и услуг в ООО «Аквасервис» предусмотрены следующие документы:

1. Договор.

2. Счет фактура

3. Акт выполненных работ (оказанных услуг)

4. Счет на оплату.

Подводя итог можно сделать вывод, что в ООО «Аквасервис» реализация услуг основным покупателям оформляется первичными документами (в количественном выражении), а размер оплаты (выручки) определяется и оформляется в соответствии с условиями договора.

2.3. Регистры налогового и бухгалтерского учета в ООО «Аквасервис»

Учетные регистры в бухгалтерском учете имеют большое значение для составления отчетности, для использования в ревизии, для анализа хозяйственной деятельности предприятия.

Учетные регистры - источники информации о хозяйственной деятельности предприятия, которые в дальнейшем накапливается, регистрируется и систематизируется.

Регистры имеют разнообразные виды. По первому признаку, то есть по внешнему виду регистры бывают в виде бухгалтерских книг, карточек и свободных листов.

В регистрах, используемых на предприятии ООО «Аквасервис», существуют обязательные реквизиты, перечень которых установлен законом «О бухгалтерском учете» №402-ФЗ:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименование должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Рассматриваемое в данной работе предприятие ООО «Аквасервис» пользуются в своей работе регистрами в виде кассовой книги. Объясняется это тем, что на предприятии не большое количество хозяйственных операций в месяц. Целесообразнее и логичнее хранить всю информацию в одном журнале для быстрого поиска нужной информации, сохранности информации на достаточно долгое время.

Регистры в виде карточек и свободных листов больше применяются на тех предприятиях, где работу могут вести сразу несколько ответственных лиц (бухгалтеров) одновременно, где на предприятии большое количество хозяйственных операций в месяц.

По второму признаку, по характеру записей, бухгалтерские регистры бывают хронологические, систематические и комбинированные.

В хронологических регистрах все записи о хозяйственных операциях ведутся в строгой хронологической последовательности по мере совершения операций.

В систематических регистрах все записи ведутся обобщенно по однородным операциям, оформленных бухгалтерскими проводками, по бухгалтерским счетам. Эти регистры применяются для учетных записей в разрезе и синтетических и аналитических счетов.

Комбинированные регистры совмещают в работе как хронологические регистры, так и систематические. Эти регистры применяются для учетных записей в разрезе и синтетических и аналитических счетов.

Систематические регистры более подходят для тех предприятий, в которых операции хозяйственной деятельности представлены большим числом. Если на предприятии обширный штат материально-ответственных лиц, отдельно ведущих бухгалтерские счета по группам, то удобнее пользоваться систематическими регистрами.

Предприятие ООО «Аквасервис» не обладает отдельным бухгалтером и не имеет большое количество хозяйственных операций в месяц, поэтому в организации разумно используют хронологические регистры для систематизации информации по бухгалтерскому учету.

Третий признак учетных регистров - содержание информации. По объему информации такие регистры делятся на синтетические и аналитические.

Аналитические учетные регистры предназначены для отображения информации по отдельным аналитическим счетам, содержание записей должно быть детализированным: к каждой записи приводится пояснительный текст.

Аналитические регистры контролируют движение каждого вида ценностей.

Синтетические регистры предназначены для отражения операций в обобщенном виде, в денежном измерителе. Работа с синтетическими регистрами ведется без пояснительных текстов. Должна указываться только дата, ставится нумерация, делается проводка.

Рассматриваемое в данной работе предприятие ООО «Аквасервис» для работы в бухгалтерском учете использует синтетические и аналитические регистры для облегчения ведения записей и экономии времени и трудовых сил.

Четвертый признак учетных регистров подразумевает собой форму графления.

Односторонние регистры подразумевают собой карточки для расчетов, учета материальных ценностей. Учет ведется в натуральном измерителе, либо денежном измерителе, либо в обоих. Учет в одностороннем регистре ведется на одном листе.

Двусторонние регистры используются для ведения учета в книгах. Такие регистры используются только при ручном ведении бухгалтерского учета. Двусторонний регистр имеет две страницы с одинаковым текстом: правая часть для кредитовых записей, левая для дебетовых записей.

Многографные регистры предназначены для отражения дополнительных показателей внутри аналитических счетов.

Линейные регистры дают возможность разделить синтетический счет на несколько аналитических. Заработная плата и выданные авансы, например, отражаются в каждой отдельной строке.

Шахматные регистры ведут отражение сумм одновременно по дебету и кредиту каждого счета одновременно.

Организация ООО «Аквасервис» использует на своем предприятии линейные регистры, в частности для анализа заработной платы и расходов товарно-материальных ценностей.

По способам заполнения регистры разделяются на электронные и ручные. В организации ООО «Аквасервис» все регистры ведутся в электронном виде, что отдает дань не только веку просвещенных технологий, но и упорядочивает и облегчает работу руководителя предприятия.

Все регистры должны быть понятны, предоставлены по требованию в налоговый орган для проверки.

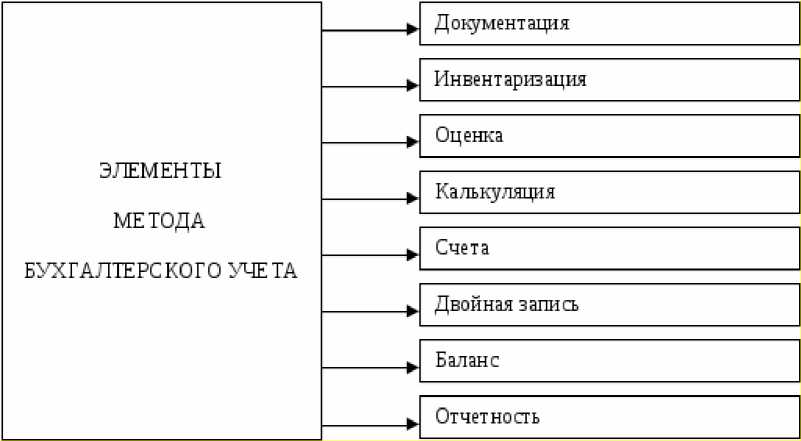

Задачи бухгалтерского учета на предприятии решаются с помощью использования в работе разных приемов и способов, которые показаны на рисунке 1. Эти приемы и способы и составляют метод бухгалтерского учета. Метод бухгалтерского учета - это совокупность способов и приемов, с помощью которых хозяйственная деятельность предприятия отражается в учете.

Рисунок 1 - Элементы метода бухгалтерского учета

Метод бухгалтерского учета на предприятии ООО «Аквасервис»:

- Бухгалтерский баланс - это способ группировки, обобщения и отражения в денежном выражении средств предприятия на определенную конкретную дату. Бухгалтерский баланс содержит информацию об имуществе и финансах организации.

- Бухгалтерские счета - это способ группирования, контролирования, отражения однородных хозяйственных операций. Каждый счет открывается на определенный вид средств, хозяйственный процесс, источник хозяйственных средств, отдельно каждый объект учета.

План счетов предприятия ООО «Аквасервис» содержит, в том числе, такие бухгалтерские счета, как 01 «Основные средства», 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 10 «Материалы», 41 «Товары», 42 «Торговая наценка», 44 «Расходы на продажу» и другие.

Двойная запись - отражение хозяйственных операций на счетах бухгалтерского учета. Запись проводится по дебету одного счета и кредиту другого счета.

На предприятии ООО «Аквасервис» осуществляются бухгалтерские проводки (оформление записи хозяйственной операции по дебету и кредиту счетов) как простые, т.е. взаимодействие только двух счетов, так и сложные, взаимодействие трех и более счетов.

Пример простых проводок ООО «Аквасервис»:

Д70 К50 - выдана заработная плата сотрудникам предприятия из кассы организации.

Пример сложных проводок ООО «Аквасервис»:

Д50 К51 - поступление денежных средств в кассу организации с расчетного счета.

Д70 К50 - выдана заработная плата сотрудникам предприятия из кассы организации.

4.Оценка - это денежное выражение имущества предприятия, источников имущества, обязательств организации.

Предприятие ООО «Аквасервис» оценивает свои объекты бухгалтерского учета по первоначальной (фактической) себестоимости.

Калькуляция - это группировка всех возникших затрат для определения себестоимости продукции, товаров, услуг.

Рекомендации по улучшению этого метода бухгалтерского учета отсутствует, так как предприятие ООО «Аквасервис» учитывает все расходы, связанные с приобретением товаров, в том числе расходы, связанные с обслуживанием и транспортировкой товаров.

Инвентаризация - это проверка имущества организации фактического, финансовых обязательств предприятия, сопоставление всех данных с данными бухгалтерского учета с целью выявления расхождения.

Финансовые обязательства предприятия ООО «Аквасервис» находятся на контроле директора организации. Проверка же имущества, оборудования, остатков товара проводится сотрудниками организации под контролем директора на реже одного раза в год.

Предприятию рекомендовано рассмотреть сроки и порядок проведения инвентаризации. Слишком редкая ревизия имущества и обязательств может привести к повышенным фактам хищения на предприятии и к ослаблению контроля. Слишком частая инвентаризация будет отвлекать персонал от основной работы.

Проанализировав все данные, можно рекомендовать ООО «Аквасервис» сроки проведения инвентаризации имущества и обязательств один раз в квартал.

Документация - это отражение объектов бухгалтерского учета с помощью документального оформления. Документация осуществляет сплошное наблюдение за хозяйственными процессами.

Рекомендовано прописать в учетную политику предприятия график документооборота.

Положение об организации и графика документооборота служит для нормализации продвижения документооборота, обеспечивает своевременное получение первичных документов для бухгалтерского обслуживания документации.

Контроль за соблюдением графика документооборота осуществлять на предприятии ООО «Аквасервис» должен непосредственно директор организации. Требования директора по поводу сроков подачи необходимых документов являются беспрекословным и обязательным для каждого сотрудника организации.

Выводы:

В заключение хотелось бы отметить, что потребности предприятий продолжают непрерывно расти вместе с требованиями к профессиональной подготовке бухгалтера и соответствующее техническое обеспечение становится все более совершенным и доступным. Решение же проблем автоматизации является одной из первостепенных задач в процессах успешного ведения бухгалтерского учета.

Заключение

Регистры бухгалтерского учета предназначены для систематизации информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Подготовленные первичные документы, в которых зафиксированы факты хозяйственной жизни, должны быть зарегистрированы с целью последующей их группировки, отвечающей нуждам управления.

Формы и перечень учетных регистров, порядок записей в них, обработки и использования рекомендуются Правительством Российской Федерации, на которое в соответствии с Законом РФ «О бухгалтерском учете» возложено общее методическое руководство бухгалтерским учетом в стране.

Эти требования регламентируются инструкциями по бухгалтерскому учету, общеотраслевыми руководящими методическими материалами по созданию и внедрению автоматизированного бухгалтерского учета в составе автоматизированных систем управления предприятий, учреждений и методическими указаниями по организации бухгалтерского учета с использованием вычислительной техники.

Учетные регистры –специальные таблицы, представленные в виде карточек, книг, ведомостей (свободных листов), магнитных лент, магнитных дисков, дискет и других машинных носителей.

Все применяемые учетные регистры, классифицируются по ряду признаков:

По внешнему виду: книги, карточки, ведомости, журналы и т. п.

Рассмотрим их назначение и строение.

Применение соответствующих регистров обусловлено объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки экономической информации. Эти особенности накладывают отпечаток настроение учетных регистров.

Карточки бывают контокоррентные, многографной формы и количественного учета.

Контокоррентные карточки используются для учета расчетов с разными дебиторами и кредиторами, отдельными банками, с персоналом предприятия по прочим операциям. В частности, для отражения расчетов по предоставленным займам, в возмещение материального ущерба и пр.

Информация, представленная в данной карточке, – это аналитический счет расчетов по каждому юридическому и физическому лицу. Итоги аналитических счетов, полученные по результатам обобщения информации, содержащейся в этих карточках, должны быть равны соответственно начальному и конечному остатку, а также оборотам по дебету и кредиту объединяющего их синтетического счета.

Карточки многографной формы используются для аналитического учета в постатейном разрезе затрат, связанных с выпуском продукции, выполнением конкретных видов работ или оказанием услуг. Поэтому строение такого типа карточек предусматривает необходимость получения данных по каждой статье калькуляции.

Для учета движения средств в кассе используется кассовая книга.

Строение кассовой книги (ф. № КО-4) предусматривает деление каждого листа на две равные части. Одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге. Вторая часть (без горизонтальных линий) заполняется с лицевой и оборотной стороны через копировальную бумагу. Она служит отчетом кассира и является отрывной частью листа. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Страницы кассовой книги должны быть сброшюрованы, пронумерованы и заключены в отдельный переплет. На обороте последней страницы цифрами и прописью указывается количество страниц (листов) за подписью главного бухгалтера или другого уполномоченного лица.

Ведомости (свободные листы) открываются для ведения и обобщения однородной учетной информации. Например, ведомость учета начисления — разработочная таблица износа (амортизации) основных средств за отчетный месяц, ведомость от грузки (реализации) продукции и т. п. Для обеспечения их сохранности они хранятся в отдельной папке.

Преимущество применения ведомостей (свободных листов) как и карточек, состоит в возможности заполнения их средствами вычислительной техники, т. е. можно полностью исключить ручной способ заполнения. Ведомости (свободные листы), машинограммы, магнитные ленты, магнитные диски, дискеты и иные машинные носители как учетные регистры удобнее группировать исходя из потребностей пользователей информации, представленной в этих учетных регистрах.

Если предприятие применяет машинные носители, оно обязано изготовлять за свой счет копии таких учетных регистров, как и первичных документов на бумажных носителях для других пользователей, в том числе по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

По строению учетные регистры классифицируются по трем признакам исходя из порядка размещения бухгалтерских записей в соответствующих графах:

- параллельного размещения;

- последовательного размещения;

- комбинированного размещения.

Параллельное способ строение учетных регистров предусматривает размещение записей в процессе их регистрации по дебету и кредиту на одной линии (уровне), хотя сам регистр по строению может быть представлен в форме односторонней таблицы, двусторонней или многографной (штафельной). Применение соответствующей формы регистрации связано, прежде всего, с содержанием хозяйственной операции.

Комбинированный вариант предполагает использование обоих способов строения учетных регистров, в графах которых указывается корреспонденция счетов. Роль бухгалтера сводится к тому, чтобы правильно указать, к какому счету (дебету или кредиту) относится данная хозяйственная операция.

По степени обобщения информации регистры делятся на синтетические и аналитические. Примером синтетического регистра служит Главная книга счетов, а аналитического — карточки складского учета.

По характеру регистрации бухгалтерских записей учетные регистры делятся на хронологические, систематические и комбинированные.

Примером хронологических регистров являются книга продаж и книга покупок, журнал регистрации операций.

Примером систематических регистров являются журналы-ордера, Главная книга счетов и др.

Дальнейшее развитие автоматизации учета расширяет рамки применения комбинированных учетных регистров, в которых оптимально сочетается использование хронологических и систематических записей.

Библиография

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях: монография // Н.Г. Барышников, И.А. Бондин, Н.Н. Бондина и др. Под. ред. Н.Н. Бондиной. -Пенза: РИО ПГСХА, 2016. -152 с.

- Веселая А.А. Некоторые аспекты автоматизации бухгалтерского учета // Анализ современных экономических процессов и информационные технологии. Днепропетровск. 2011. С. 8-9.

- Веселая А.А., Ильенко И.В. Информатизация экономических процессов и ее роль в развитии общества //Вестник ТГПИ. Физико-математические и естественные науки. Таганрог: ТГПИ им. А.П. Чехова, 2014. № 1. С. 41-44.

- Дорощук А.И. Диверсификация профессиональной подготовки специалистов на базе технологий «1С» // Новые информационные технологии в образовании: сб. науч. тр. 15-й международной научно-практической конференции (Применение технологий «1С» для формирования иннова¬ционной среды образования и бизнеса). Часть 1. - М.: ООО «1С-Паблишинг». - 2015. - с. 113-116

- Дорощук А.И. Направления и методические подходы профессиональной подготовки экономистов с использованием технологий «1 С» // Новые информационные технологии в образовании: Развитие инновационной инфраструктуры образовательных учреждений с использованием технологий «1С»: Сб. науч. тр. одиннадцатой международ¬ной научно-практической конференции. Часть 1. - М.: ООО «1С-Паблишинг». - 2011. - с. 361-365

- Дубровина Л.А. Автоматизация бухгалтерского учета на основе программы «Бухгалтерия-ИНФИН» // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-19

- Зубкова Т.В. Анализ дебиторской и кредиторской задолженности //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов III Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2015.- с.79-82

- Ковальчученко В. Внутренний аудит. Как автоматизировать анализ данных бухгалтерского учета? // Финансовая газета. 2012. № 24.

- Кольвах О.И. Компьютерная бухгалтерия для всех. - Ростов н/Д.: Изд-во «Феникс». - 2016. - С. 416.

- Комиссарова М.А. Возможности использования реинжиниринга как основного инструмента управления компаниями с позиций процессного подхода // Креативная экономика. - 2011. - № 7 (55). - С. 10-16

- Королев Ю. Развитие автоматизированной формы учета // Бухгалтер и компьютер. - 2011. - № 3. - С. 5-8.

- Королев Ю.Ю. Классификация программных продуктов по автоматизации бухгалтерского учета // Компьютеры в бухгалтерском учете и аудите. - 2011. - № 2. - С. 35-43.

- Липкович Э.И., Дорощук А.И. Основные направления автоматизации агропромышленного комплекса // Адап¬тивные технологии и технические средства в полеводстве и животноводстве: сб. науч. тр. / под ред. академика РАСХН Э.И. Липковича. - Зерноград, 2014. - С. 5-12.

- Олефиренко Б. Комплексная автоматизация - это реально: система на основе «1С: Предприятие» в компании ИТЛВ // Бухгалтер и компьютер. - 2011. - № 6. - С. 9-12.

- Палий В.Ф. Управленческий учет издержек и доходов (с элементами финансового учета). — М.: Инфра-М, 2006. — 279 с

- Проблемы и перспективы развития агропромышленного производства: монография / Л.Б. Винничек, А.И. Алтухов, А.А. Иванов и др. Под общ. ред. Л.Б. Винничек, А.А. Галиуллина. -Пенза: РИО ПГСХА, 2014. -220с.

- Прохорова, Т.В. Автоматизированная обработка информации в бухгалтерском учете [Текст]: учеб. пособие / Т.В. Прохорова, Т.Г. Ускевич. – Минск:БГЭУ, 2013. – 407 с.

- Робсон М., Уллах Ф. Практическое руководство по реинжинирингу бизнес-процессов / пер. с англ. под ред. H. Д. Эриашвили. - М.: Аудит: Юнити, 2016

- Слободняк И. А. Система принципов формирования и анализа показателей внутренней бухгалтерской управленческой отчетности. Иркутск: Изд-во БГУЭП, 2010.

- Слободняк И. А. Система учетно-аналитической информации бухгалтерской управленческой отчетности коммерческой организации. Иркутск: Изд-во БГУЭП, 2011.

- Слободняк И. А. Содержание основных форм внутренней бухгалтерской отчетности коммерческих организаций. Иркутск: Изд-во БГУЭП, 2011.

- Статкевич, Д.А. Бухгалтерский учет в системе автоматизированной обработки информации: учеб-метод. пособие [Текст] / Д.А. Статкевич. – Минск:РИВШ, 2012. – 96 с.

- Суворова Е. Автоматизация предприятия: когда и как // Бухгалтер и компьютер. - 2011. - № 1. - С. 15-21.

- Суханова О.Н. Информационное обеспечение компьютерной обработки учетных данных бухгалтерского учета //Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: Сборник материалов II Всероссийской научно-практической конференции / МНИЦ ПГСХА. - Пенза: РИО ПГСХА, 2014.- с.130-133.

- "Способы исправления ошибок в учетных регистрах"

- Понятие и виды ценных бумаг (Общая характеристика ценных бумаг )

- Место гражданского права в системе права

- Теоретические основы наследования

- Структура органов местного самоуправления и критерии оценки их деятельности («Большемуртинского района» Красноярского края)

- Практика создания и функционирования картелей (Картель как форма олигополии на рынке )

- Осуществление предпринимательской деятельности с участием иностранных инвестиций (Понятие и основные элементы правового режима иностранных инвестиций)

- Поручительство (общая характеристика) (Поручительство как традиционный способ обеспечения исполнения обязательств)

- Особенности применения методов стимулирования персонала в сфере государственного управления

- Порядок учета наличных денежных средств

- Юридическая сущность предпринимательского права (Предпринимательское право в российской системе права)

- Статус нотариуса (Роль нотариата в защите прав и законных интересов граждан и юридических лиц. Правовой статус нотариуса: права, обязанности и ответственность)