Анализ организации денежного оборота в РФ

Содержание:

Введение

Актуальность темы исследования заключается в том, что денежное обращение - это фундамент финансовой системы государства, регулирование денежного обращения направлено на обеспечение стабильности денежной системы. Любая теоретическая оценка состояния народного хозяйства, определение целей экономической политики и практических мероприятий по их реализации будут ошибочными без учета изменений в денежной сфере. Так происходит потому, что денежное обращение является важнейшим элементом рыночной экономики, а его стабильность имеет исключительное значение для ее нормального функционирования.

Россия, постепенно интегрируя в мировое сообщество, ориентируется, в соответствии с уставами Международного валютного фонда, Всемирного банка и Всемирной торговой организации, на стратегию либерализации хозяйственных связей, международных валютно-кредитных и финансовых отношений.

Данное направление развития связано не только с экономическим интересом России, особое значение для нее имеет политический аспект, так как в результате взаимодействия многих показателей, характеризующих как ее государственную макроэкономическую политику, так и состояние валютно-кредитных и финансовых отношений, складывается международная конкурентоспособность страны.

Признаком любого государства является сформированная финансовая система, включающая бюджетную, налоговую, денежно-кредитную подсистемы. Внутригосударственная финансовая система есть суверенная компетенция государства, поэтому деньги, их обращение внутри государства представляют собой один из важнейших составных элементов государственного суверенитета.

Стабильность жизнедеятельности государства во многом зависит от того, насколько эффективно функционирует механизм правового регулирования денежного обращения, так как здесь пересекаются интересы гражданского общества и государства. Денежное пространство многогранно, имеет много уровней и аспектов, связывает физических, юридических лиц и государство, обеспечивает взаимосвязь государств между собой.

На состояние денежного обращения в государстве влияют экономические и политические процессы, в свою очередь, денежное обращение - это барометр экономического и политического положения государства. Главная задача правового регулирования денежного обращения состоит в поддержании правильного соотношения между доходами населения в денежной форме и стоимостью товаров (работ, услуг) на внутреннем рынке. Признаком денежного оборота является особый объект - деньги, выступающие в качестве средства платежа.

Государственное регулирование денежного обращения должно способствовать созданию предпосылок экономического роста, что является первостепенной задачей для народного хозяйства России. В то же время от роста производства можно будет ожидать укрепления покупательной способности денег и в целом положительного воздействия на процессы, протекающие в области денежного обращения.

Целью курсовой работы это изучение денежного обращения и выявление его проблем.

Для достижения поставленной цели необходимо решение следующих задач:

-дать понятие наличного денежного оборота;

-изучить основы организации наличного денежного оборота;

Объектом исследования является денежное обращение,

Предметом исследования будет служить проблемы денежного обращения.

Структура курсовой работы: работа состоит из введения, двух глав, четырех под глав, заключения списка используемой литературы.

Глава 1. Понятие наличного денежного оборота

1.1. Структура наличного денежного оборота

Под налично-денежным обращением понимается перемещение наличности, обслуживающей в основном розничный товарооборот. Средством платежа выступают реальные денежные знаки, которые выгодоприобретатель передает продавцу в качестве вознаграждения за выполнение той или иной услуги или предоставление товара[1]. К денежным знакам наличного оборота причисляют монеты, банкноты, а также казначейские билеты. В развитых государствах большую часть наличности составляют бумажные деньги, а на долю эмитируемых казначействами денег приходится не более 10%.

Понятие «налично-денежное обращение» тесно коррелирует с другим – «налично-денежный оборот»; под которым понимается сумма всех наличных платежей, совершенных за какой-либо период времени.

ЦБ выступает организатором налично-денежного обращения в государстве, а потому выполняет следующие функции:

- Хранение и транспортировка банкнот, создание резервных фондов.

- Формирование правил инкассации для кредитных учреждений.

- Формулирование критериев платежеспособности организации, а также разработка порядка ведения кассовых операций.

- Замена старых денежных знаков на новые и уничтожение поврежденных банкнот.

Важнейшей функцией Центробанка является эмиссионное регулирование, а именно контроль над объемами выпуска и утилизации денежных знаков. Эмиссионное регулирование подразумевает следующие процедуры:

-Синтез локальных результатов. Данные по каждому региону сводятся воедино, после чего становится известным общий результат по стране.

- Документирование эмиссионных операций.

Денежный оборот иными словами это «платёжный оборот». Денежный оборот (платёжный оборот) - это система, созданная движением денег в наличной и безналичной формах при обслуживании ими процессов производства, распределения, обмена и потребления товара, а также не товарных платежей и расчетов. Материальной основой денежного оборота всегда является товарное обращение. Деньги должны быть активом, а не пассивом, то есть приносить пользу тем, кто с ними соприкасается, а для этого они должны быть в обороте[2].

Основные каналы денежного обращения действуют между: предприятиями и банками; банками и частными лицами; различными банками; предприятиями/организациями; организациями, предприятиями и населением; гражданами; государством, предприятиями/организациями и физическими лицами; финансово-кредитными структурами, не являющимися банками; предприятиями/организациями и не банковскими кредитно-финансовыми структурами и так далее. По каждому из названных каналов движение денег происходит в обоих направлениях. Наиболее существенные каналы денежного обращения, где одной из сторон выступает — организации и предприятия.

Сумма всех частей денежного оборота делает возможным обслуживание денежно-товарных отношений, включающих рынок рабочей силы, рынки средств производства, предметов потребления и услуг, а также рынки ценных бумаг и кредитных ресурсов и соответственно валютный рынок, создающих основу специфического денежного оборота. Размер денежного оборота определяется совокупностью платежей, совершаемых за определенный период в порядке безналичных и наличных расчетов[3].

Денежный оборот, как правило, это процесс постоянного движения денежных знаков в наличной и безналичной формах. В условиях металлического обращения денежный оборот является стоимостным оборотом, поскольку металлическая монета имела собственную стоимость, соответствующую указанному на ней номиналу. Движение стоимости денег происходило одновременно с движением стоимости товаров.[4] Современный денежный оборот стоимостным не является, по причине того что стоимость денежного знака ничтожно мала. Стоимостным на сегодняшний день, можно считать только товарный оборот.

Процесс непрерывного движения денежных знаков в наличной и безналичной формах называют денежным оборотом, или, по-другому, – это сумма всех платежей, совершенных юридическими и физическими лицами в наличной и безналичной формах за определенный период времени. Денежный оборот, в свою очередь, делится на налично-денежный и безналичный оборот.

В экономической литературе отличают понятия: «денежное обращение», «денежный оборот», «платежный оборот» и «денежно-платежный оборот». Платежный и денежный оборот проводится в разных странах по-разному. Денежный оборот – это процесс непрерывного передвижения денежных знаков в безналичной и наличной формах. Денежный оборот в условиях металлического обращения выступает стоимостным оборотом, так как металлическая монета имела свою стоимость, которая соответствует номиналу, указанному на ней.

Передвижение стоимости денег проходило вместе с передвижением стоимости товаров. Современный денежный оборот не является стоимостным, так как стоимость денежного знака очень мала. Стоимостным можно сегодня считать лишь товарный оборот. Платежный оборот – процесс передвижения разных платежных средств, которые применяются в стране.

Это понятие включает передвижение денег как в безналичном, так и налично-денежном обороте и движение прочих платежных инструментов -векселей, чеков. Данные платежные инструменты деньгами в принятом понимании не являются, но могут исполнять функции денег - средства платежа и средства обращения. Большая часть обращающихся платежных инструментов кредитного происхождения, выпускаются, как свидетельство об образовании долга и имеют возвратный характер. Денежный оборот - это часть платежного оборота. Денежное обращение в свою очередь - это часть денежного оборота и являет собой оборот наличных денег, которые принимают участие в большинстве сделок в неизменном виде в отличие от передвижения денежной единицы в безналичном обороте, как записи по счетам в банке. Вторая часть платежного оборота имела название денежно-платежного оборота, где деньги функционируют в качестве средства платежа, в том числе передвижение безналичных и наличных денег[5].

Денежный оборот страны, отображая движение денег, состоит из их обращения меж: физическими лицами; коммерческими банками; коммерческими банками и центральным банком; организациями и предприятиями; коммерческими банками и их клиентами. Денежный оборот делится, в свою очередь, на безналичный и налично-денежный оборот.

Налично-денежный оборот - это передвижение наличных денежных знаков: бумажных денег, банкнот и разменной монеты.

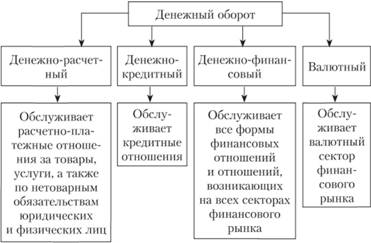

Безналичный оборот преобладает во всех странах и обслуживается кредитными карточками, чеками, платежными поручениями, жироприказами, электронными средствами платежа и другими расчетными документами. Денежный оборот делится по характеру обслуживаемых отношений на три части:

-денежно-расчетный оборот;

-денежно-кредитный оборот;

-денежно-финансовый оборот;

-валютный.

Схема 1. [6]

Классификация денежного оборота по субъектам отношений такова: межбанковский оборот, банковский оборот (между физическими и юридическими лицами и банками), меж физическими и юридическими лицами.

При разных моделях экономики наблюдают различные особенности денежного оборота[7]. При планово-административной экономике это проявляется так: безналичный и наличный оборот обслуживает распределительные отношения; весь ВНП распределяют так: предметы потребления - через систему торговли, средства производства - через систему материально-технического снабжения; денежный оборот делится законодательно на наличный и безналичный, государство устанавливает, какие отношения обслуживаются каким оборотом; основной чертой государственного директивного планирования является жесткая централизация, в ее главе - государственный банк; наличный и безналичный оборот друг от друга оторваны, заканчиваются вне зависимости друг от друга: государственный банк имеет монополию на эмиссию всяких денежных знаков. Нет механизма банковского мультипликатора.

При рыночной модели экономики наблюдают такие особенности денежного оборота: только в незначительной степени он обслуживает распределительные отношения (это финансовые отношения, которые связаны с существованием местного и федерального бюджетов, кредитные отношения, которые связаны с предоставлением коммерческим банкам центральным банком льготных кредитов); деление между наличным и безналичным оборотом размыто, не регламентируется законодательно; денежный оборот контролируется банком и государством, различными участниками хозяйственного процесса, но на основании составления прогнозов; функционирует при различных формах собственности; денежный оборот децентрализован, разграничивается эмиссия денег; действует механизм денежного и банковского мультипликатора. Денежный оборот в стране можно регулировать, как правительственными искусственными мерами, так и экономическими естественными мерами.

Денежный оборот связан тесно с системой рыночных отношений. Система рыночных отношений в себя включает две главные области: денежно-нетоварные отношения и денежно-товарные отношения. Денежно-товарные отношения в себя включают рынок средств производства, рынок услуг и предметов потребления, рынок рабочей силы. Нетоварные и денежные отношения в себя включают рынки: валютный рынок и ценных бумаг, кредитных ресурсов[8].

Совокупный денежный оборот обслуживает как денежно-нетоварные и денежно-товарные отношения. Он делится на: денежно-финансовый оборот (обслуживает рынок ценных бумаг); денежно-кредитный оборот (обслуживает рынок кредитных ресурсов); денежно-расчетный оборот (обслуживает денежно-товарные отношения). Каждая часть денежного оборота обслуживает свою область рыночных отношений, деньги переходят свободно из одной части денежного оборота в другую, что дает возможность решать оперативно вопрос переброски из сферы в сферу под воздействием закона предложения и спроса[9].

Денежный оборот в условиях рыночных отношений разрешает две главные задачи: перераспределяет деньги меж разными секторами экономики, обеспечивает перелив капитала из одной области рынка в другую; в самом процессе денежного оборота создают новые деньги, которые обеспечивают удовлетворение потребности всех рыночных сегментов в них.

1.2. Принципы организации наличного денежного оборота

Налично-денежный оборот в РФ основывается на следующих принципах:

- Денежное обращение управляется централизовано.

- Организация налично-денежного обращения преследует цель обеспечить устойчивость оборота.

- Юридическим лицам предписано хранить на счетах финансовых учреждений всю наличность сверх определенного лимита. Лимит выставляется самими банковскими учреждениями.

- Предприятие при необходимости может получить свои деньги в отделении обслуживающего банка.

-Денежное обращение - объект планирования.

У коммерческих банков тоже есть лимит – деньги сверх него отправляются в расчетно-кассовые центры, а далее – в резервные фонды.

Налично-денежное обращение: ситуация в России. Высокая доля наличности в общем обороте – признак слабой экономики. Нормальное значение доли - 7-8% - такой показатель достигается за счет перевода заработной платы на банковские карты. В США доля наличности составляет всего 1%. В России показатель необоснованно высок – 40% при том, что наблюдается стабильный рост. Среди причин высокой доли наличности в России отмечаются:

-Слабая организация системы безналичных платежей и расчетов.

-Намеренное снижение прибыли для минимизации налоговых отчислений.

-Экономический кризис.

Расширение наличного оборота приводит к негативным последствиям, таким как недобор налогов и появление «черного нала», что в дальнейшем складывается в финансовую неустойчивость экономики[10]. Если денежный оборот преимущественно проходит по банковским счетам, ЦБ проще контролировать состояние экономики и разрабатывать меры по развитию.

Принцип организации:

1. Предприятия хранят деньги за исключением лимита в банке.

2. Обращения наличных денег является объектом прогнозного планирования.

3. Управление денежным обращением осуществляется централизованно.

4. Организация наличного денежного оборота преследует цель сделать денежное обращение экономичным и эластичным.

Наличные деньги предприятия могут получать только в обслуживающий банках.

Формы безналичных расчетов. Расчет платежными поручениями

Безналичным способом в России можно рассчитаться следующим образом:

1. Через корреспондентские счета, открытые в Банке России.

2. Через корреспондентские счета, открываемые банками друг у друга.

3. Через небанковские организации, осуществляющие безналичный расчет.

Через корреспондентские счета Банка России – эта форма расчетов подходит для любого банка в России. Через корреспондентские счета, открываемые банками друг у друга – расчеты напрямую более быстрые.[11] Через небанковские организации – быстрые расчеты и экономия на корреспондентских счетах.

В рамках этих трёх схем используются следующие формы безналичных расчетов:

1. Расчеты платежными поручениями.

2. Расчеты по аккредитиву.

3. Расчеты чеками.

4. Расчеты по инкассо.

В рамках этих расчетов используются следующие документы:

1. При расчете платежными поручениями – платежные поручения.

2. При расчете по аккредитиву – аккредитивы.

3. При расчете – чеки.

4. При расчете по инкассо – платежные требования и инкассовые поручения.

Расчет платежными поручениями.

Отклонение от размеров – не более 5 мм. Оборотная сторона должна быть чистой. Подписи проставляются ручкой с чернилами синего или черного цвета. Печать – черная, синяя или фиолетовая. Исправления, помарки, подчистки не допускаются.

БИК – банковский идентификационный код.

Платежные поручения – это примерно 90% всех безналичных расчетов. Они используются в следующих случаях:

1. Перечисление денежных средств за поставленные товары, выполненные работы, оказанные услуги.

2. Перечисление денежных средств в бюджеты всех уровней и во внебюджетные фонды (все налоги, которые перечисляет предприятие).

3. Перечисление денежных средств в целях возврата или размещения кредитов и процентов по ним.

4. Перечисление по распоряжению физических лиц в пользу физических лиц.

1. Поставщик поставляет товары, осуществляет услуги.

2. Покупатель заполняет платежное поручение и относит это платежное поручение в банк покупателя.

3. Банк переводит деньги и отправляет один экземпляр платежного поручения в банк поставщика.

4. Одновременно банк покупателя отправляет покупателю выписку с расчетного счета о списании суммы и копию платежного поручения с печатью банка, подтверждающей перевод денег.

5. Поставщик получатель получает копию платежного поручения и выписку с расчетного счета. Копия платежного поручения показывает ему, кто послал деньги.

1.3. Регулирование наличных и безналичных денежных расчетов

Наличный и безналичный расчет в РФ регулируется следующими нормативными актами:

- гл. 46 Гражданского кодекса РФ;

- законом «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ;

- законом «О применении контрольно-кассовой техники при осуществлении денежных наличных расчетов…» от 22.05.2003 № 54-ФЗ (далее - закон № 54-ФЗ);

- указанием Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У (далее — указание № 3073-У);

- положением Банка России «О порядке ведения кассовых операций …» от 24.04.2008 № 318-П;

- указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У;

- указанием ЦБ РФ «О предельном размере расчетов наличными деньгами и расходовании наличных денег…» от 20.06.2007 № 1843-У (далее — указание № 1843-У).

Ст. 861 ГК РФ открывает главу, в которой содержатся общие положения о расчетах в РФ. Главная особенность данной статьи в том, что она четко определяет субъектный состав расчетных правоотношений, подразделяя всех участников:

- на юридических лиц;

- граждан - непредпринимателей;

- граждан, которым необходимы наличные расчеты в целях ведения бизнеса (к которым относятся главы КФХ, ИП).

Несмотря на то что в ГК РФ больше внимания уделяется безналичным расчетам, в статье имеется 2 абзаца, посвященных наличному расчету, а именно:

- если речь идет о расчетах между гражданами, которые не связаны с осуществлением ими предпринимательской деятельности, то на передаваемые суммы ограничения нет;

- расчеты между организациями, ИП и гражданами могут производиться в наличной форме, но с учетом особенностей, установленных законодателем, а именно: на основании п. 6 указания № 3073-У в пределах 100 000 руб.

Согласно требованиям закона № 54-ФЗ на территории РФ допускается применение наличного расчета только с использованием банкнот и монет, которые выпускает ЦБ РФ.

В ст. 862 ГК РФ установлены формы осуществления безналичных расчетов. К ним относятся чеки, по инкассо, по аккредитиву и т. д. При этом законодатель дает сторонам сделки возможность установить форму расчетов самостоятельно[12].

ЦБ РФ в указании № 3073-У разъяснил все вопросы относительно наличного расчета на территории РФ. При этом действие документа распространяется на правоотношения, возникшие по вопросам:

- банковских платежей;

- таможенных платежей;

- наличных расчетов между физическими лицами (не ИП).

Законодатель вводит ограничения на использование денежных средств, которые поступили в кассу ИП и организаций. Согласно п. 2 указания № 3073-У их можно использовать при наличном расчете исключительно на следующие цели:

- выплату работникам зарплаты;

- выплату страхового возмещения;

- передачу денег под отчет служащим компании;

- оплату товаров, выполненных работ или оказанных услуг;

- для возврата;

- на личные нужды предпринимателя, которые не связаны с его деятельностью.

При этом кредитные организации могут пользоваться наличным расчетом без ограничений.

Указание № 3073-У устанавливает 2 главных правила, согласно которым:

- Граждане могут осуществлять между собой операции с использованием наличного расчета без ограничения сумм (п. 5 указания № 3073-У).

- Организации и ИП вправе расплачиваться наличными исключительно в пределах 100 000 руб. в рамках одного договора (п. 6 указания № 3073-У).

Все поступления и выдачи из кассы денежных средств должны оформляться приходными и расходными кассовыми ордерами. При этом допускается хранение в кассе небольших денежных сумм в пределах лимита, размер которого руководитель организации определяет самостоятельно согласно п. 2 указания Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У (далее - указание № 3210-У). Допускается превышение лимита, например, в период выплаты заработной платы[13].

Приходный ордер должен быть подписан главным бухгалтером, а расходный - руководителем, главным бухгалтером или иным уполномоченным лицом. Документы должны быть написаны четким почерком или с применением технических средств.

Если при наличном расчете использовалась доверенность, то об этом необходимо указать в расходных документах. Оригинал доверенности остается в кассе предприятия.

Все операции в кассе должны быть записаны в кассовую книгу (п. 4.6 указания № 3210-У), которая прошнуровывается, пронумеровывается и скрепляется печатью организации. В конце рабочего дня кассир должен подвести итоги проведенных операций и записать, сколько наличных средств осталось в кассе. При этом законодатель допускает ведение книги автоматизированным способом (п. 4.7 указания № 3210-У).

По договоренности сторон представитель поставщика может прийти в организацию-покупателя с доверенностью для получения наличного расчета из кассы. Здесь важно определить факт оплаты по договору: момент исполнения обязательства по оплате будет считаться временем получения денег при наличном расчете представителем поставщика, а не днем, когда эти деньги попали к поставщику.

Алгоритм действий кассира следующий:

- Проверить оформление предъявленной доверенности. Как правило, она носит разовый характер и направлена на получение средств по конкретному договору. В этом случае в документе указывается номер и дата соглашения. Немаловажным является факт проставления всех необходимых печатей и подписей. Оригинал доверенности остается у кассира. Он является документом, подтверждающим перечисление денег поставщику при наличном расчете.

- В идеале от поставщика необходимо получить чек о том, что деньги ему переданы. Но на практике мобильные ККТ встречаются редко. Фактически отсутствие чека ничем не грозит, так как факт поставки будет подтвержден первичными документами, факт оплаты соответственно. Но имеется письмо Минфина РФ от 21.02.2008 № 03-11-05/40, в котором есть указание на то, что наличный расчет для учета расхода по УСН требует получения чека. В связи с этим может сложиться ситуация, когда ФНС при проверке снимает расходы, на которых нет чека.

- Правильное оформление расчетно-кассового ордера.

Таким образом, законодательство о наличных и безналичных расчетах обладает следующей спецификой: есть ограничение наличных операций в пользу безналичных для организации и ИП, в то время как физическим лицам разрешается наличный расчет без ограничений.

Глава 2.Анализ организации денежного оборота в РФ

2.1. Проблемы денежного обращения в РФ

Проанализирована динамика денежного оборота за 2014–2017 года. Выявлены тенденции изменения элементов и объемов денежных агрегатов. Обозначены проблемы и предложены пути их решения. Проанализировано развитие денежного обращения в развитых странах.

На протяжении многих лет вопросы организации денежного обращения сохраняют свою актуальность. Денежный оборот – это процесс непрерывного движения денежных знаков в наличной и безналичной формах.

Все банкноты, которые используются для наличного расчета, выпускает только центральный банк, который является единоличным монополистом. При расчете банкнотами никто не может отказаться от них, также они имеют официальный и принудительный курс.

В нынешней экономике очень важной процедурой является замена наличных операций на безналичные. В первую очередь это нужно, для уменьшения времени издержек обращения, и контроля за работой некоторых организаций, которые тесно повязаны с денежными расчетами. Так же немаловажна это организация банковских ресурсов и образование всех кредитных отношений[14].

Вопросы денежного обращения были рассмотрены в работах И.И. Кауфман, П.А. Никольского, А.В. Жевняк, И.Н. Олейниковой, Н.Г. Щеголевой, А.И. Васильева, Мигачева И. Б..

Однако сейчас идет замена наличных расчетов, то есть преобразование денежных агрегатов – этим и обосновывается актуальность темы исследования.

Целью исследования выступает анализ денежного оборота РФ.

Совершение платежей за некоторое время, передвижение денег со счёта на счёт без использования банковских купюр является безналичным расчётом. Клиенты могут совершать, таким образом, и кредитные операции, и взаимные расчёты между собой по обоюдной договорённости.

В нынешнее время в России менее популярен безналичный расчет, чем в большинстве других развитых странах. В ведущих странах изменение денежного обращения все больше и больше увеличивается в сторону безналичного расчета, нежели наличного[15]. По тому какая разница между наличным и безналичным оборотом можно судить, на сколько развита платежно-расчетная система страны. К тому же в последнее время видно, как пытаются объединить эти два способа денежного оборота. Ну и нельзя оставить без внимания тот факт, что в России в основном преобладают наличные денежные средства, и этот показатель находится где-то на уровне 90%. Также отметим тот факт, что наличные расчеты небольшими темпами снижаются. В таких странах как: Германия, Италия, Бразилия, США, Франция и Канада статистика показывает рост наличных денежных банкнот в обращении. Такую же тенденцию мы наблюдаем и в Российской Федерации.

Таблица 1.

Данные денежной базы в широком определении[16]

|

Наименование |

2012год, млрд |

2013 год, млрд |

Темп роста (2013/2012),% |

2014 год, млрд |

Темп роста (2014/2013),% |

Темп роста (2014/2012), % |

|

ДенежнаяБаза |

9852,80 |

10503,90 |

106,6 |

11332,0 |

107,9 |

115 |

|

Наличные деньги в обращении с учетом остатков средств в кассах кредитных организаций |

7667,70 |

8307,50 |

108,3 |

8840,50 |

106,4 |

115,3 |

|

Корреспондентские счета кредитных организаций в Банке России |

1356,30 |

1270,00 |

93,6 |

1215,50 |

95,7 |

89,6 |

|

Обязательные резервы |

425,60 |

408,80 |

96,1 |

471,30 |

115,3 |

110,7 |

|

Депозиты кредитных организаций в Банке России |

157,10 |

517,60 |

329,5 |

804,60 |

155,45 |

512,1 |

Согласно проведенным расчетам, общий объем денежной базы с 2013 года по 2014 год увеличился на 7,88%. В 2012 году он составил 9 852,8 млрд. руб., а в 2014 году 11 332 млрд. руб.

Увеличение денежной базы непосредственно связано с ростом наличных денег в обращении с учетом остатков средств в кассах кредитных организаций, которые возросли на 533 млрд. руб. (6,42%). В свою очередь, корреспондентские счета кредитных организаций в Банке России сократились на 54,5 млрд. руб. (4,29%). Следует отметить увеличение обязательных резервов на 15,29% и значительный рост депозитов кредитных организаций в Банке России на 287 млрд. руб. (55,45%). В 2012 году они составили 157,1 млрд. руб., а в 2014 году 804,6 млрд. руб.

В нынешних непростых условиях финансовая безопасность государства выступает одним из важнейших элементов экономической безопасности, для обеспечения которой необходимо создание таких условий функционирования финансовой системы, при которых практически исключается возможность злоупотребления финансовыми средствами и переориентации финансовых потоков в незакрепленные законодательством сферы их использования. Наличные деньги в России были и на сегодняшний день остаются наиболее предпочтительным инструментом платежа. Так, согласно данным отчетности Банка России за 2017г., доля наличных денег в сумме розничных операций составила 80,9%. И это несмотря на то, что выплата заработной платы в основном осуществляется безналичным способом.

Таблица 2.

Структура наличной денежной массы в обращении по состоянию на 1 января 2017 года[17]

|

Банкноты |

Монета |

Итого |

|

|

Сумма (млрд. руб.) |

8713,1 |

88,9 |

8802,0 |

|

Количество (млн. экз.) |

6085,1 |

64443,2 |

70528,3 |

|

Удельный вес по сумме (%) |

99,0 |

1,0 |

100,0 |

|

Удельный вес по купюрам (%) |

8,6 |

91,4 |

100,0 |

|

Изменение с 01.01.2016 г. (млрд. руб.) |

264,7 |

6,2 |

270,9 |

|

Изменение на 01.01.2016 г. (%) |

3,1 |

7,5 |

3,2 |

Итак, количество наличных денег в обращении за последние 3 года возросло на 487 млрд. руб. (если сравнивать суммы на 1 января 2014 и 2017 гг.). Спад количества денег наблюдается в начале 2016 г., а в остальные периоды, если говорить в целом, сумма наличных денег в обращении имеет тенденцию к увеличению.[18] В целом, на протяжении всего анализируемого периода наблюдается «скачкообразность» суммы наличных денежных средств в обращении. Я думаю, что это нормальное явление, ведь на сегодняшний день экономика, как России, так и других стран, весьма нестабильна во всех своих проявлениях.

Кроме того, наличные деньги имеют свойство изнашиваться или обретать безналичную форму. Эти и другие факторы оказывают немалое влияние на количество наличных денег в обращении, что и приводит к вышеупомянутой нестабильности.

В настоящее время безналичная форма расчетов все интенсивнее внедряется в сферу денежных отношений физических лиц. Зачисление заработной платы на банковские карты, использование чеков расширяют зависимость физических лиц от банков и делают кредитные организации необходимым объектом своей жизнедеятельности.

Стоит отметить, что существующие так же электронные деньги не подходят к национальным правовым актам стран мира. Практическая деятельность представляет собой решающий элемент в правовом регулировании происходящих процессов. Имеется, как минимум, два варианта выхода из сложившейся ситуации: во-первых, предполагается радикальное изменение законодательной базы, что предполагает разработку и введение в действие нового законодательства; во-вторых, в развитых странах и странах Европы, нововведения могут адаптироваться в процессе определенной подстройки под новое законодательство или в результате незначительного изменения.

На данный момент в Росси нет единого подхода к оценке денежного оборота, в связи с этим существует ряд проблем, решение которых необходимо на современном этапе: – недостаток информационных ресурсов для подготовки прогнозов социально-экономического развития Российской Федерации, включая обеспечение деятельности финансово-кредитных институтов, действующих на российских финансовых рынках; – расколотость информационных ресурсов, формируемых разными ведомствами и финансово-кредитными институтами; – существующая практика независимого решения проблемы информационного обеспечения в своей сфере деятельность финансово-кредитными институтами.

Решением этой проблемы было предложено создание проекта информационной базы о денежном обороте, что является нелёгкой задачей перед Банком России[19]. Внедрение этой системы поможет государству в разных сферах тем самым помогут стабилизировать денежный оборот в стране и обеспечить безкризисность России в будущем.

На наш взгляд, основные проблемы денежной системы Российской Федерации следующие:

1) Нехватка денежной массы, сковывающая рост производства;

2) Проблема установления оптимального соотношения наличных и безналичных расчетов;

3) Проблема конвертируемости и эффективного курса российской валюты.

Что касается, первой проблемы, то здесь стоит обратиться к статистике. Очевидно, что существующий объем денежной массы не обеспечивает функционирование и производство Валового внутреннего продукта.

Проблема определения оптимального соотношения наличных и безналичных денег также актуальна для российской экономики. Почти 75% денежной массы приходится на безналичные деньги. Казалось бы, этот показатель схож с показателями многих стран с переходной экономикой и некоторых развитых стран, но возникает вопрос, является ли данное соотношение оптимальным для российской экономики? Дискуссии о роли наличных денег в эпоху электронных технологий в последнее время поутихли. Понятно, что наличные деньги в платежном обороте будут в той или иной мере замещаться электронными деньгами.

Основными достоинствами наличных денежных знаков являются универсальность, легкость использования, анонимность, обязательность к приему при всех видах платежей на всей территории государства в любое время суток. Оплата наличными во много раз дешевле стоимости платежа с использованием кредитных карт. По состоянию на 1 июля 2017 года в обращении находилось 8 трлн 764,9 млрд рублей. Ровно год назад, 1 июля 2016 года, сумма составляла 8 трлн 257,8 млрд рублей. Но организация наличного денежного обращения -это дело очень дорогостоящее. Банк России ежегодно тратит на эти цели многие десятки миллиардов рублей.

Примерно пятая часть численности персонала Банка России занята вопросами организации наличного денежного обращения, эмиссионно-кассовыми операциями и перевозкой ценностей. И наконец, необходимо обратить внимание на проблему конвертируемости российского рубля и определение эффективного курса национальной валюты. Конвертируемость (обратимость) валюты - это ее способность обмениваться на другие валюты.

При поверхностном рассмотрении конвертируемость обусловлена необходимостью обеспечения и облегчения использования национальных валют в международных экономических операциях (торговле, международном кредитовании, покупке и продаже собственно валют, оценке валютных авуаров, имеющихся у той или иной страны или ее хозяйствующих субъектов и пр.).

Также, не стоит забывать, что в российском обществе наблюдается недостаточно высокий уровень финансовой грамотности, что подтверждают и международные исследования - среди взрослого населения всего 38% являются финансово грамотными.

Это создает значительные преграды для распространения электронных средств платежа как аналога наличным деньгами. Поэтому для того, чтобы переориентировать население России на использование электронных средств платежа необходимо достаточно большое количество времени и немалые усилия. Банк России регулярно проводит работу, направленную на развитие безналичных розничных платежей и ограничение наличного денежного оборота. При этом одним из важных факторов сокращения расчетов наличностью и развития безналичных расчетов выступает развитие российского рынка платежных карт.

Таким образом, наличный денежный оборот остается важнейшей частью экономики нашей страны и основой ее социальной стабильности. Учитывая опыт всех государств, можно сказать, что вне зависимости от уровня развития рыночной экономики и преобладания в денежно-кредитных системах инструментов безналичных расчетов, потребность в наличных деньгах все еще сохраняется.

Хотя в последнее время, в условиях быстрого развития информационных технологий, имеются возможности для расширения безналичных расчетов, никто всерьез не говорит о полном отмирании наличных денег[20]. Это объясняется их уникальными свойствами, которыми не обладает ни один другой платежный инструмент: скорость, надежностью и доступностью, а также анонимностью, – при относительной дешевизне и простоте наличных расчетов.

2.2. Пути решения проблемы оптимизации денежного оборота

Экономика любой страны, в том числе и России, не может обойтись без наличных денег. Даже самые развитые в области банковских технологий страны уделяют большое внимание данной составляющей денежной массы.

Интерес стран в развитии наличного денежного обращения обоснован различными экономическими и политическими причинами, к примеру, такими как стабильный доход, в бюджет, который приносит эмиссия денег, или стабилизация национальной финансовой системы.

В нашей стране важность стабильного функционирования налично-денежного обращения находит свое отражение в ряде нормативно-правовых документов – прежде всего в «Основных направлениях единой государственной денежно-кредитной политики», согласно которым изменение объема и структуры денежного оборота является важным фактором, определяющим развитие экономики, а также в «Прогнозе долгосрочного социально-экономического развития Российской Федерации напериод до 2030 года», согласно которым развитие денежно-кредитной сферы является важнейшим фактором решения ряда социальных задач[21].

В условиях развития электронных технологий, которое началось с середины прошлого века и активно продолжается в настоящее время, некоторые эксперты считают, что наличные деньги будут постепенно исчезать и в будущем их место полностью займут безналичные платежные инструменты – платежные карты, электронные кошельки.

Внешние и внутренние условия экономики России весьма неустойчивы и подвергаются постоянным изменениям, поэтому проведение денежно-кредитной политики Центрального Банка Российской Федерации (Банка России) осложняется рядом проблем. Если основываться на современных показателях состояния сферы денежного обращения, то молено увидеть, что на современном этапе не происходит снижения доли наличного денежного обращения в пользу безналичных расчетов, так как в течение длительного периода этот показатель составляет 32-36 % в структуре денежной массы[22].

Подобное состояние денежной сферы, характеризующееся преобладанием в ее структуре именно денежной наличности в ущерб безналичным расчетам и платежам, зависит от особенностей ведения экономической деятельности в России, слабого уровня развития платёжно-расчётной инфраструктуры, а также нормативно-правового регулирования сферы безналичного денежного обращения.

По статистическим данным, скорость обращения денег уменьшается ежегодно на 10-11,5 %. Данный факт объясняется тем, что в стране замедляется экономическая активность б процессах производства и реализации товаров, работ н услуг, а также происходит перенасыщение денежного оборота, который обслуживает производство н распределение продукции, наличными денежными средствами, которые, в свою очередь, просто не в силах обеспечивать высокую скорость обращения. Проблемы денежного обращения нуждаются в принятии особенных мер по их ликвидации. На наш взгляд, в сложившихся условиях необходимо разработать и утвердить долгосрочную федеральную программу развития системы безналичных расчетов в национальной экономике. Главной задачей данной программы станет рациональное и сбалансированное развитие форм и видов безналичных расчетов населения, а также снижение удельного веса расчетов при помощи наличных денежных средств.

Без принятия на федеральном уровне данной программы, сокращение отстающего развития платежной системы РФ от развитых передовых стран в области развития системы денежного обращения, будет весьма затруднительным. Также реализация предлагаемой программы в полном объеме невозможна без проведения экономических и правовых мероприятий.

Центральный Банк Российской Федерации (Банк России) должен прилагать максимальные усилия для сокращения доли наличного обращения в структуре денежных расчетов и платежей, и стимулирования развития системы безналичных расчетов. Мы считаем, что дальнейшее развитие безналичных платежей в сфере личного потребления, в частности, возможно при достижении следующих условий:

-усовершенствования нормативной базы, которая, в свою очередь, регламентирует операции по выпуску и обращению электронных средств платежа;

-развитие инфраструктуры использования безналичных денежных платежей;

-обеспечения наличия систем безопасности для проведения электронных платежей;

-внедрение и повышение основ финансовой грамотности населения Российской Федерации.

По оценкам финансовых экспертов, к концу 2017 года ожидается увеличение доли наличных денег в обращении в 4,5-5 раз по сравнению с 2008 годом, в котором доля наличных расчетов по оплате товаров и услуг в общем объеме совершаемых операций с использованием платежных карт составляла всего лишь 10,2%. Из указанных данных можно сделать вывод. что в нашей стране использование банковских карт предназначено е большей степени лишь для выдачи заработной платы н не способствует развитию безналичной оплаты товара и услуг.

Первоначальной мерой по развитию безналичного обращения может служить расширение использования практики безналичных расчетов граждан с использованием расчетных чеков.

Чтобы реализовать данный проект нужно обеспечить определенную экономическую привлекательность чеков как платежного средства. Это можно достигнуть при частичном или полном освобождении от налога на добавленную стоимость (НДС), при покупке товара и услуги с помощью указанного вида чеков.

При вводе в оборот банковских расчетных чеков станет возможным сокращение объема бумажных и металлических рублей в структуре денежного обращения, уменьшение расходов по инкассации и издержек Банка России на обслуживание денежного обращения. При использовании расчетных чеков в обороте торговой сети возможно сокращение потребности в наличных деньгах и создание условий для уменьшения влияния криминальных структур в сфере налично-денежного обращения.

Клиентская кредитовая чековая система означает вовлечение Центрального Банка Российской Федерации (Банка России) в роли главенствующего составляющего инвестиционного процесса.

При зачислении чеков на счет, коммерческий банк автоматически кредитуется Центробанком на сумму полученного чека на срок обработки и предъявления этого чека к оплате в банк, который выдал чек. После оплаты чека Центральный Банк возвращает себе выданную сумму кредита из банка, который оплатил чек.

Такой механизм в сфере кредитования образует процесс безналичной денежно-кредитной мультипликации. Результатом такого процесса является увеличение денежной массы не за счет их эмиссии центральным банком в наличной форме, имеющей, как следствие, повышение темпов инфляции.

По мнению авторов, создание единой государственной платежной системы, доступной для понимания большинства граждан, может быть еще одним способом оптимизации денежного обращения в Российской Федерации.

Основным препятствием при реализации системы расчетов и платежей с использованием пластиковых карт являются существенные затраты на образование и развитие инфраструктуры их обслуживания. Таким образом, снизить до нуля несовместимость уже существующих региональных расчетных систем за счет модернизации инфраструктуры под определенные стандарты, которые существуют в регионах, не является возможным.

Еще одной из главных задач Центрального Банка Российской Федерации, направленной на оптимизацию структуры денежного обращения в стране, является сокращение затрат, которые связаны с обработкой денежной наличности. Внедрение автоматизированной системы пересчета денег и проверки их подлинности решит такие проблемы как увеличение себестоимости обработки наличности за счет использования ручного труда, рост заработной штат банковского персонала и стоимости технических средств, обслуживающих операции с денежной наличностью.

Одним из главных направлений совершенствования платежной системы Российской Федерации на современном этапе является стратегия развития национальной системы платежных карт (НСПК).

Таким образом, наличный денежный оборот остается важнейшей частью экономики нашей страны и основой ее социальной стабильности. Учитывая опыт всех государств, можно сказать, что вне зависимости от уровня развития рыночной экономики и преобладания в денежно-кредитных системах инструментов безналичных расчетов, потребность в наличных деньгах все еще сохраняется.

Хотя в последнее время, в условиях быстрого развития информационных технологий, имеются возможности для расширения безналичных расчетов, никто всерьез не говорит о полном отмирании наличных денег. Это объясняется их уникальными свойствами, которыми не обладает ни один другой платежный инструмент: скорость, надежностью и доступностью, а также анонимностью, – при относительной дешевизне и простоте наличных расчетов[23].

Что касается часто поднимающегося вопроса противопоставления наличных и безналичных платежей или в целом современных технологий, то он является абсолютно некорректным, так как обслуживание наличных денег и вызовы, которые стоят перед наличными деньгами, требуют применения высоких технологий. Поэтому Банком России постоянно осуществляется совершенствование организации наличного денежного обращения и применяется комплекс мер для решения возникающих проблем.

Заключение

В последние годы произошли глобальные изменения в мировом денежном обороте и банковском сообществе, финансовой и банковской системах отдельных стран, в частности России, где рыночные реформы, особенно на первых порах, проводятся более интенсивно, чем в других сегментах экономики.

Отечественные научные исследования о денежном обращении, напротив, производит достаточно, и заняли второстепенное значение, подчиненное изучению проблем финансов и кредита. Исследования организации, управления и анализа денежного обращения сокращаются, из названий кафедр, лабораторий и отделов научно-исследовательских и высших учебных заведений исчезает название "денежный и денежный оборот", мало опубликованных статей и книг по данной тематике.

В ходе реформирования управления денежными средствами Департамент центральных банков может снизить определенные виды рисков (например, риск потери денежных средств при сортировке, транспортировке и хранении, риск подделки банкнот в обращении), но в то же время возникновение новых видов рисков, таких как невыполнение требований регулятора и нарушение чистоты денежного обращения.

Россия находится в процессе реформирования наличного денежного обращения с учетом опыта зарубежных центральных банков и особенностей нашей страны. Причем этот процесс распространяется не, только на Банк России и других профессиональных участников денежного обращения.

В России стоимость организации денежного обращения достаточно высока. Банк России постепенно делегировал коммерческим структурам свои функции, связанные с обработкой и распределением денежных средств. Например, кредитная организация вправе осуществлять кассовое обслуживание других кредитных организаций и их подразделений. Некоторые кредитные организации решили специализироваться на этой деятельности.

Подводя итоги, можно сказать, что необходимо развивать и совершенствовать как наличный, так и безналичный оборот.

Более того, развитие одной из сфер денежно-денежного совокупного оборота не должно быть за счет ограничения или принижения значимости других сфер. Оптимальное соотношение функционирования наличных и безналичных благ общества, государства, экономики страны, ее банковской системы и населения.

Денежные средства из-за своих преимуществ всегда будут занимать определенную долю в денежном обороте любой страны. Внедрение новых технологий в сфере денежного оборота позволяет упростить мониторинг и контроль денежного оборота, снизить затраты, обеспечить прозрачность расчетов и расчетов, повысить надежность и обеспечить высокую защиту денежных средств от несанкционированного использования. И это самая сильная сторона наличности, с которой нужно считаться сегодня, в эпоху развития безналичных технологий.

Список использованной литературы:

- Афанасьева Т.А. Проблемы и тенденции денежного обращения в России / Т.А. Афанасьева, А.А. Евстифейкина // Системное управление. – 2012. – №1 (14).

- Бельский К.С. К вопросу о понятии денежной системы Российской Федерации / К. С. Бельский // Финансовое право. 2015. № 8.

- Вахрин П.И. Финансы, денежное обращение, кредит / П. И. Вахрин, А. С. Нешитой. М.: Дашков и К, 2014. 655 с.

- Крылов, О.М. К вопросу о правовой категории «деньги» / О.М. Крылов // Налоги. 2014. Т 25. С. 25-27.

- Лаврушин О.И. Деньги, кредит, банки: учебник / О.И. Лаврушин. М.: КНОРУС, 2013. 317 с.

- Лунтовский Г.И. Наличное денежное обращение. Вызовы, подходы, решения / Г.И. Лунтовский // Деньги и кредит. 2014. №1.

- Панова, Г.С. Оптимальное соотношение наличных и безналичных платежей //Г.С.Панова // Экономика. 2014. № 1(34). С.114-125.

- Состояние, тенденции и перспективы развития наличного денежного обращения в России: Монография / М.А. Абрамова, Л.С. Александрова, О.В. Захарова, С.В. Криворучко, В.Е. Понаморенко, И.Е. Шакер. М: Русайнс, 2015. 168 с

- Тенденции и вызовы наличного денежного обращения на современном этапе: Материалы международной конференции, Санкт-Петербург, 29–31.10.2013) // Деньги и кредит. – 2014. – №1.

- Федченко А.Н. Проблемы правового регулирования электронных денег в России / А.Н. Федченко // Юрист. 2015. № 15

- Фокин Н.В. Проблемы наличного денежного обращения в России / Н.В. Фокин // Современные наукоемкие технологии. 2014. №12-2.

- Фролова Е.Е. Финансовые правоотношения в сфере контроля за денежным обращением / Е.Е. Фролова // Юридический мир. 2014. № 3

- Щепотьев А.В., Кандауров Д.В. Развитие и совершенствование законодательства, регулирующего применение контрольно-кассовой техники / А.В. Щепотьев // Право и экономика. 2016. № 4. С. 39-45.

- Юров А.В. Состояние наличного денежного обращения в России на современном этапе / А.В. Юров // Деньги и кредит. – 2015. – №4.

- Юров А.В. Наличные и безналичные платежи. Взгляд в будущее / А. В. Юров // Деньги и кредит. 2014. №1-2.

- Основные направления единой государственной денежно- кредитной политики на 2015 год и период 2016 и 2017 годов [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/ondkp/on_2015(2016–2017).pdf

- Показатели наличного денежного обращения [Электронный ресурс] / Официальный сайт Банка России. – Режим доступа: https://www.cbr.ru/Bank-notes_coins/?PrtId=nal , свободный. – Загл. с экрана.

- Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_ 144190/

- Центральный Банк Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru

- Юров, А. В. Состояние наличного денежного обращения в России на современном этапе [Электронный ресурс] / Юров А. В. // Официальный сайт Банка России. – 2015 г. – Режим доступа: http://www.cbr.ru/publ/moneyandcredit/yurov_04_15.pdf , свободный. – Загл. с экрана.

-

Афанасьева Т.А. Проблемы и тенденции денежного обращения в России / Т.А. Афанасьева, А.А. Евстифейкина // Системное управление. – 2012. – №1 (14). ↑

-

Бельский К.С. К вопросу о понятии денежной системы Российской Федерации / К. С. Бельский // Финансовое право. 2015. № 8. ↑

-

Вахрин П.И. Финансы, денежное обращение, кредит / П. И. Вахрин, А. С. Нешитой. М.: Дашков и К , 2014. 655 с. ↑

-

Крылов О.М. К вопросу о правовой категории «деньги» / О.М. Крылов // Налоги. 2014. Т 25. С. 25-27. ↑

-

Лаврушин О.И. Деньги, кредит, банки: учебник / О.И. Лаврушин. М.: КНОРУС, 2013. 317 с. ↑

-

https://studme.org/51917/bankovskoe_delo/vidy_denezhnoy_emissii Рис. 2.1. Структура денежного оборота ↑

-

Лунтовский Г.И. Наличное денежное обращение. Вызовы, подходы, решения / Г.И. Лунтовский // Деньги и кредит. 2014. №1. ↑

-

Панова Г.С. Оптимальное соотношение наличных и безналичных платежей //Г.С.Панова // Экономика. 2014. № 1(34). С.114-125. ↑

-

Состояние, тенденции и перспективы развития наличного денежного обращения в России: Монография / М.А. Абрамова, Л.С. Александрова, О.В. Захарова, С.В. Криворучко, В.Е. Понаморенко, И.Е. Шакер. М: Русайнс, 2015. 168 с ↑

-

Федченко А.Н. Проблемы правового регулирования электронных денег в России / А.Н. Федченко // Юрист. 2015. № 15 ↑

-

Фокин Н.В. Проблемы наличного денежного обращения в России / Н.В. Фокин // Современные наукоемкие технологии. 2014. №12-2. ↑

-

Основные направления единой государственной денежно- кредитной политики на 2015 год и период 2016 и 2017 годов [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/ondkp/on_2015(2016–2017).pdf ↑

-

Показатели наличного денежного обращения [Электронный ресурс] / Официальный сайт Банка России. – Режим доступа: https://www.cbr.ru/Bank-notes_coins/?PrtId=nal , свободный. – Загл. с экрана. ↑

-

Фролова Е.Е. Финансовые правоотношения в сфере контроля за денежным обращением / Е.Е. Фролова // Юридический мир. 2014. № 3 ↑

-

Юров А.В. Состояние наличного денежного обращения в России на современном этапе / А.В. Юров // Деньги и кредит. – 2015. – №4. ↑

-

https://nauchforum.ru/studconf/social/xl/14588: составлено автором на основе статистических данных ЦБ РФ ↑

-

https://cbr.ru/Collection/Collection/File/2150/str_nal_dm_170101.pdf ↑

-

Щепотьев, А.В., Кандауров Д.В. Развитие и совершенствование законодательства, регулирующего применение контрольно-кассовой техники / А.В. Щепотьев // Право и экономика. 2016. № 4. С. 39-45. ↑

-

Юров А.В. Состояние наличного денежного обращения в России на современном этапе / А.В. Юров // Деньги и кредит. – 2015. – №4. ↑

-

Юров А.В. Наличные и безналичные платежи. Взгляд в будущее / А. В. Юров // Деньги и кредит. 2014. №1-2. ↑

-

Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_ 144190/ ↑

-

Центральный Банк Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru ↑

-

Юров А.В. Состояние наличного денежного обращения в России на современном этапе [Электронный ресурс] / Юров А. В. // Официальный сайт Банка России. – 2015 г. – Режим доступа: http://www.cbr.ru/publ/moneyandcredit/yurov_04_15.pdf , свободный. – Загл. с экрана. ↑

- Корпоративная культура, ее компоненты и виды

- Исполнение и отбывание уголовного наказания в виде лишения свободы в воспитательной колонии

- Особенности политики мотивации персонала организаций бюджетной сферы)

- Подходы к проблеме развития межличностных отношений детей старшего дошкольного возраста через организацию игровой деятельности

- Развитие творческих способностей дошкольников в условиях театрализованной деятельности театрализованной деятельности

- Правовое регулирование рекламной деятельности(Рекламная деятельность как объект административно-правового регулирования)

- Возникновение и развитие теории разделения властей

- Роль Международного валютного фонда в регулировании международного финансового рынка

- Основы сетевой формы ведения бизнеса и его особенности

- Бухгалтерский баланс и отчетность (а примере предприятия ООО «Велес-А»)

- Особенности политики регулирования численности персонала малых (ООО «Сэйтер)

- АНАЛИЗ И ОЦЕНКА КАЧЕСТВА КРЕДИТНОГО ПОРТФЕЛЯ НА ПРИМЕРЕ АО «ОТП БАНК»