Анализ логистических издержек(Этапы эволюции концепций управления логистическими затратами компании)

Содержание:

ВВЕДЕНИЕ

Современное предприятие функционирует в динамичной экономической среде, в условиях жесткой конкуренции. Каждый субъект рынка, желающий обеспечить стабильное функционирование и развитие бизнеса, расширение сегмента рынка реализации собственных товаров и услуг и, как следствие, увеличение прибыли, обязан на стратегическом и оперативном уровнях управления, решать задачи повышения конкурентоспособности своего предприятия.

Повышение конкурентоспособности является на сегодняшний день актуальной задачей, поскольку кризисные явления в экономике, заставляют собственников бизнеса находить и применять инновационные методы управления. Среди экономического инструментария, логистика является, пожалуй, одной из наиболее перспективных прикладных наук, способной показать резервные источники экономической безопасности и развития предприятия. Сегодня к руководителям приходит понимание необходимости применения логистического подхода к управлению на всех стадиях циклического процесса «производства - потребления». Это происходит по двум причинам, первая из которых - впечатляющими результатами, которые получены благодаря применению логистического подхода в экономике промышленно развитых стран, вторая – появление новой формации управленцев, способных и готовых воспринимать, применять и критически оценивать логистические метолы в экономике.

К основному внутреннему резерву повышения конкурентоспособности предприятия следует отнести снижение себестоимости продукции или услуги при сохранении высокого качества, за счет сокращения логистических издержек предприятия. Снижение конечной цены продукции благоприятно скажется на потребительском спросе, укрепив позиции предприятия на рынке.

Объектом изучения в данной работе является логистическая система ООО «Маркетстрой-ЕКБ».

Предметом исследования является анализ и оптимизация логистических издержек кмпании

Целью работы является анализ текущей ситуации по учету и оптимизации логистических издержек в ООО «Маркетстрой-ЕКБ».

Для достижения поставленной цели были решены следующие задачи:

- проведен ретроспективный анализ этапов развития концепций управления логистическими издержками;

- выполнен анализ литературных источников для обобщения классификации логистических издержек и методов их оптимизации;

- выполнен анализ существующего рыночного положения компании, ее основных технико-экономических показателей;

- выявлены «узкие места» управления логистическими затратами предприятия;

- разработаны мероприятия по оптимизации логистических издержек компании, экспертно оценена их экономическая эффективность;

Теоретическую и методологическую основу работы составляют результаты фундаментальных и прикладных исследований по логистике, а также системный подход к исследованию процесса функционирования логистических систем. В работе автор опирался на труды отечественных ученых, внесших существенный вклад в теорию развития логистики – Смехова А.А., Козлова Ю.Т., Гаджинского А.М., Галабурды В.Г., Персианова В.А. и др. и зарубежным авторов Дж. Р. Стока, Д.М. Ламберта, Д. Уотерса, Дж. Шрайбфедера.

В соответствии с целями и задачами работа состоит из введения, трех разделов, заключения и списка литературы.

В первой главе «Методический аспект учета и калькуляции затрат на логистическое обеспечение деятельности компании» приведены теоретические основы классификации логистических затрат, развитие концепций управления издержками, приведено обобщение методов оптимизации логистических издержек.

Вторая глава «Анализ системы управления логистическими затратами ООО «Маркеттрой-ЕКБ» проведен анализ текущего рыночного положения компании, выполнен анализ основных технико-экономических показателей. Охарактеризована организационная структура и логистическое администрирование компании, выявлены «узкие места» логистики предприятия.

В третьей главе «Разработка методических рекомендаций по оптимизации логистических издержек ООО «Маркетстрой-ЕКБ» предложены мероприятия, реализация которых, будет способствовать снижению логистических издержек компании и, как следствие, упрочению его рыночного положения.

Источниками информации для выполнения курсового проекта являются: статистическая отчетность (форма собственности и характер деятельности не допускает широкое применение данных) ООО «Маркетстрой-ЕКБ», внутренняя регламентирующая и управленческая документация компании, учебно-методическая литература.

Практическая значимость исследования заключается во внедрении обоснованных мероприятий по совершенствованию системы управления логистикой компании ООО «Маркетстрой-ЕКБ», реализация которых будет способствовать сокращению издержек компании, относящимся на статьи затрат составляющих основу логистической деятельности (транспортировка, запасы, маркетинг, продвижение продукции и пр.), и повышению качества обслуживания конечных потребителей.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЛОГИСТИЧЕСКИХ ЗАТРАТ

Этапы эволюции концепций управления логистическими затратами компании

Логистика в своем развитии прошла ряд этапов: фрагментации, частичной интеграции, интеграции в рамках предприятия и интеграции в рамках цепи поставок. При этом путь, по которому идет развитие логистики на конкретном предприятии, имеет особенности, зачастую связанные со спецификой отрасли.

На современном этапе развития логистики отмечается глубокая интеграция всех активностей предприятия и его поставщиков, целью которой является поиск путей снижения издержек не только на самом предприятии, но и вне него. Подобная концепция носит название «управление цепями поставок» и относится как к учету и управлению логистическими издержками, так и общему управлению процессами в цепи поставок. Логистика предполагает ведение пооперационного учета издержек на всем пути продвижения материального потока [3]. Наличие данной системы учета позволяет использовать показатель изменения суммы издержек в качестве критерия результативности принимаемых решений в сфере управления материальными потоками.

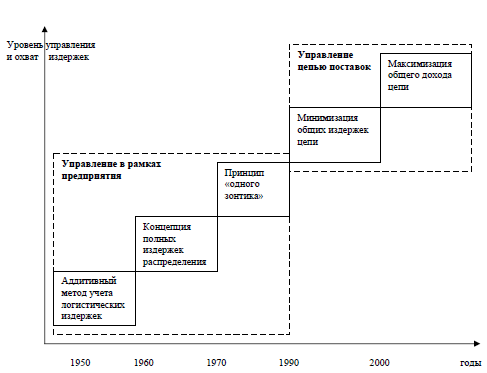

Для эффективной практической деятельности по управлению логистическими издержками на предприятии, необходимо оценить уровень развития логистики на предприятии, затем определиться с концептуальным подходом к управления логистическими затратами [6]. Для решения данной задачи нами проанализированы концепции управления логистическими затратами с позиций эволюционного развития в зависимости от степени охвата издержек, что представлено на рисунке 1.1.

Рисунок 1.1 - Эволюция подходов к управлению логистическими издержками

Сегодня можно констатировать, что финансово-хозяйственное состояние большинства отечественных предприятий является неудовлетворительным. Изношенность основных средств, их неоптимальная структура и недостаточная загруженность, невысокая производительность труда усугубляются другой проблемой — низкой эффективностью управления материальными, а также финансовыми, информационными и другими потоками, существующими вне и внутри предприятий. Эффективность управления потоковыми процессами в наибольшей степени определяется уровнем логистических затрат, в связи с чем возникает необходимость углубленного исследования их сущности, принципов формирования и учета, возможных направлений изменения с целью минимизации их величины и максимизации стоимости предприятия.

Управление логистическими издержками возможно путем логистизации действующей хозяйственной структуры, построения логистической системы и акцентирования внимания менеджмента на проблеме минимизации логистических издержек предприятия, что возможно лишь в условиях воздействия логистики как общесистемного научно-методического инструмента на потоковые процессы производственно-коммерческой деятельности [7].

По оценкам зарубежных экспертов использование логистики не только обеспечивает уменьшение размера запасов на 50...95 %, сроков доставки товаров на 25...45 %, общего времени выполнения заказа предприятием на 50...70 %, но и приносит дополнительные выгоды. При уменьшении товарных запасов предприятия только на 10 % прибыль увеличивается на 15 % и уменьшается потребность в производственных и складских площадях на 40...70 %.

Механизм управления логистическими затратами должен обеспечить оптимальную величину данных затрат в условиях конкретного производства. Каждая логистическая система должна иметь концепцию управления логистическими затратами, которая должна быть направлена на решение следующих задач: оптимизацию длины логистической цепи; анализ влияния величины затрат на рентабельность системы; увеличение прибыльности и эффективности функционирования системы [11].

Для решения данной задачи большое значение имеют планирование, учет и уменьшение логистических затрат. Доля этих затрат в общих затратах на производство продукции весьма велика и колеблется в пределах 10...15 % в машиностроении, до 25...30 % в легкой и пищевой отраслях промышленности. По оценкам логистических экспертов доля логистических издержек в мировой торговле около 11,7 % от ВВП. Логистические затраты на предприятиях обычно составляют 5...35 % от объема продаж в зависимости от вида бизнеса, географического масштаба деятельности и соотношения весовых и ценовых характеристик материальных ресурсов и готовой продукции Затраты на логистику, как правило, составляют одну из наиболее значимых статей затрат, связанных с ведением бизнеса, уступая лишь затратам на сырье и материалы в производстве или себестоимости готовой продукции в оптовой и розничной сети. В промышленности материальные затраты в среднем составляют 50 % всех расходов [8]. Издержки, связанные с хранением материалов на складах (аренда потери, налоги, страховка, порча товара), также значительны. В странах с развитой рыночной экономикой они иногда достигают 10...15 %. При этом процесс производства товара может составлять лишь 2...5 % от общего времени цикла производственно-коммерческой деятельности предприятия. Остальные 95...98 % приходятся на перемещение сырья и полуфабрикатов, а затем продвижения продукта в розничную сеть. На перемещение (все виды транспортировки, погрузочно-разгрузочные работы, перегрузки промежуточного складирования и т.д.) расходуется более 50 % логистических затрат; на расходы, связанные с содержанием материальных запасов и их хранением, — более 25 %, административные издержки — до 15 %. В таблице приводится затраты на логистику по странам в процентах к их видам. Сопоставление логистических затрат по странам и их видам, приведено в таблице 1.1.

Таблица 1.1 - Сопоставление логистических затрат по странам и их видам, %

|

Страна |

Расходы на содержание |

||

|

Запасов и учет заказов |

Складирование |

Транспорт |

|

|

Франция |

31 |

24 |

45 |

|

Бенилюкс |

47 |

22 |

31 |

|

Германия |

30 |

33 |

37 |

|

Италия |

28 |

34 |

38 |

|

Великобритания |

24 |

28 |

48 |

|

Средняя Европа |

32 |

28 |

40 |

|

США |

35 |

20 |

45 |

|

Канада |

30 |

25 |

45 |

|

Россия |

35 |

27 |

38 |

Логистические затраты — это затраты, связанные с выполнением логистических операций. Логистические затраты как сумму затрат на управление и реализацию логистических процессов в логистической системе не выделяют из учета затрат предприятия. Это усложняет оценку их уровня, проведение детального анализа, оценку влияния логистических затрат на эффективность логистической системы [1].

В таблице 1.2 выполнена структуризация этапов эволюции концепций управления логистическими затратами в соответствии с этапами и уровнями развития логистики.

Оценив уровень развития логистики на конкретном предприятии, применяя таблицу 1.2, можно определить концепцию управления логистическими затратами, соответствующую этому уровню, а также перспективы изменения подхода к управлению данным видом затрат в соответствии с эволюционными изменениями в логистических процессах.

Таблица 1.2 – Соотношение этапов эволюции логистики и подходов к управлению затратами

|

Период Времени |

Этап и характеристика развития логистики |

Уровень (концепция или подход) к управлению затратами |

|

Начало ХХ века – 1950-е годы |

Фрагментация действий |

Аддитивный метод учета издержек |

|

1950-1970-е |

Частичная интеграция (физическое распределение, интеграция транспортно-склад- ской деятельности). Постепенно логистика включает обслужи-вание заказчиков, обработку заказов, складирование, управле-ние запасами готовой продукции, транспортировку. |

Концепция полных издержек распределения |

|

1970-1990-е |

Интеграция логистической деятельности на предприятии, интеграция функциональных областей логистики. Логистика охватывает и таможенные операции, вводится сплошная единая документация, усили-вается потребность в «третьей стороне» (в логистических посредниках) |

«Принцип одного зонтика» |

|

1990 - настоящее время |

Выход логистики за пределы предприятия, полная интеграция в рамках логистической цепи поставок |

1.Минимизация общих издержек цепи 2.Максимизация общей прибыли цепи |

Логистические затраты представляют собой затраты трудовых, материальных, финансовых и информационных ресурсов, обусловленные выполнением предприятиями своих функций по выполнению заказов потребителей. Затраты предприятий, включаемые в состав логистических затрат, весьма разнообразны и подразделяются по элементам затрат, функциональным областям и центрам ответственности.

Укрупненный анализ логистических затрат осуществляется по следующим группам расходов: на закупку, производство и сбыт продукции [13].

Затраты на закупку продукции включают расходы по приобретению сырья и материалов, т.е. их стоимость, расходы по оформлению заказа, транспортные расходы, расходы на хранение производственных запасов, издержки на вложенный капитал.

Затраты на производство продукции включают расходы на приемку сырья и материалов, оформление заказа на производство продукции, внутрипроизводственную транспортировку, продукции, хранение продукции незавершенного производства, а также издержки от замораживания финансовых средств.

Затраты на сбыт продукции включают расходы на хранение запасов готовой продукции, оформление заказа (упаковку, сортировку, маркировку и другие операции), продажу, транспортировку готовой продукции, а также издержки на вложенный капитал [18].

Транспортные расходы предприятий представляют собой оплату работ, выполненных транспортными и транспортно-экспедиционными организациями, а также собственным парком автотранспортных средств, а именно оплату тарифов по перевозке всеми видами транспорта, стоимости перевалки и перекачки, отправлений почтой, сборов транспортных организаций за хранение и экспедирование продукции, за погрузочно-разгрузочные работы и др.[2].

Комплекс операций, составляющих содержание процесса хранения, включает в себя приемку продукции по количеству и качеству, погрузочно-разгрузочные работы, перемещение продукции внутри складов и укладка ее на места хранения, наблюдение за состоянием хранящейся продукции, проведение профилактических мероприятий, предупреждающих порчу продукции, обслуживание и обеспечение работы складского оборудования, комплектацию и подготовку продукции к реализации [10].

Затраты на переработку и хранение продукции, а также на оказание различных форм услуг, сопутствующих складской реализации продукции, включают все расходы предприятий, связанные с получением, хранением, подготовкой и отправкой продукции, а также общескладские расходы и расходы, связанные с недостачей продукции при хранении, потерями продукции в пути, естественной убылью продукции. Они группируются по этапам складской деятельности путем их прямого отнесения на соответствующие статьи. Разделение логистических затрат по основным процессам (операциям) осуществляется на основе технологических схем переработки продукции, нормирования отдельных операций.

Логистические затраты но обслуживанию заказов потребителей подразделяются на:

• затраты, связанные с получением заказов;

• затраты, связанные с выполнением заказов.

Логистические затраты можно подразделить на следующие категории:

• продуктивные затраты;

• затраты на надзор;

• убыточные затраты.

Логистические затраты можно также подразделить на такие два вида [12]:

1) затраты на формирование конечного продукта;

2) транзакционные затраты.

Затраты на формирование конечного продукта - это затраты производителя на преобразование сырья в конечный продукт.

Транзакционные затраты - это затраты по налаживанию и осуществлению обменных соглашений на рынке закупок или сбыта.

В целях внедрения более совершенных форм организации и оплаты труда следует группировать логистические затраты по статьям в тесной привязке их к конкретным функциям и работам, выполняемым отдельными логистическими звеньями. Статьи логистических затрат являются, как правило, комплексными, состоящими из нескольких элементов затрат. Логистические затраты, учтенные по статьям, могут быть распределены между конкретными видами деятельности, работами и услугами, выполняемыми предприятиями, образуя себестоимость обслуживания заказов потребителей.

Группировка логистических затрат по функциональному признаку позволит осуществить контроль над уровнем затрат по отдельным операциям, выявить эффективность различных схем организации логистической деятельности, провести сравнительные анализы логистических затрат предприятий [16].

Для отражения более полной картины функционирования логистической системы определим понятие «логистические издержки». Представим логистические издержки как потери - последствия отклонений многих технико-экономических факторов от принятых при разработке планов производства.

Функциональные центры логистических затрат могут быть подразделены на области логистического администрирования, поступления, обработки и оформления заказа, планирования производства, закупок, поставок, складирования и хранения, сбыта продукции и доставки заказа потребителю. В соответствии с этим делением возникают затраты и издержки, связанные:

• с управлением;

• обслуживанием заказов потребителей;

• снабжением и закупками;

• планированием производства;

• транспортным обеспечением;

• складированием и хранением;

• распределением и сбытом продукции.

Подобная классификация логистических затрат позволяет создать модель системы затрат предприятия, без которой трудно решать задачи планирования, учета, контроля и регулирования этих затрат. С целью разработки системы управления затратами необходимо классифицировать логистические затраты по различным признакам и определить их роль в указанной системе. Классификация логистических затрат по тому или иному признаку или по нескольким признакам одновременно лежит в основе организации учета и анализа логистических затрат, а также калькулирования себестоимости обслуживания потребителей.

К признакам классификации можно отнести [14]:

• возможность отнесения затрат на их носители (изделие, группу изделий, заказ);

• зависимость затрат от интенсивности использования факторов производства;

• временная соотнесенность затрат.

Одними из наиболее важных являются группировки затрат по экономическим элементам и статьям калькуляции. Единая классификация затрат для всех отраслей экономики до сих пор была существенным преимуществом отечественной системы учета перед западной, где отсутствуют подобные единые классификации затрат.

Группировки по элементам позволяют выделить экономически однородные виды логистических затрат. В настоящее время состав и содержание элементов затрат определяется Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость-продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным Постановлением Правительства РФ от 5 августа 1992 г. № 552.

Группировка по калькуляционным статьям связана с организационно-техническими особенностями системы обслуживания. В настоящее время такая группировка затрат сохраняет свое значение во внутрипроизводственном управлении, в организации контроля затрат на всех стадиях процесса выполнения заказов потребителей.

Группировки логистических затрат по экономическим элементам и по статьям калькуляции раскрывают содержание затрат на осуществление процесса выполнения заказов потребителей с разных сторон и не повторяют, а взаимно дополняют друг друга, позволяя раскрыть их характеристику во взаимосвязи с конкретными условиями и результатами логистического обслуживания.

В научной и экономической литературе имеются различные предложения по использованию в учете и планировании группировок по элементам и статьям затрат [20]:

• ограничиться только поэлементным или только постатейным подразделением;

• осуществлять группировку по элементам и по статьям; « выделять статьи затрат, а внутри их элементы.

В отечественных научных исследованиях применяются следующие типы группировок затрат [19]:

• по видам затрат: статьи (для организации аналитического учета и калькуляции себестоимости) и элементы затрат (для соответствия плановой системы и отчета о затратах на производство);

• по видам продукции: изделия, группы однородных изделий, переделы, заказы, работы, услуги (для калькуляции себестоимости);

• по месту возникновения затрат.

По периодичности возникновения затраты делятся на материальные и операционные; организационные затраты являются текущими. Обобщая отечественный и зарубежный опыт существующих классификаций затрат и исходя из сложившейся системы учета затрат на обслуживание потребителей, можно сделать вывод, что основные признаки классификаций делятся [5]:

• на функциональные - по статьям, отражающим целевую направленность затрат с точки зрения их функций и роли в обеспечении качества обслуживания потребителей;

• по источникам возмещения - себестоимость продукции, прибыль, бюджетное финансирование;

• учетные - по характеру учета затрат;

• калькуляционные - прямые и косвенные, условно постоянные и условно переменные затраты по отношению к процессу выполнения заказов потребителей;

• по периодичности - текущие, единовременные, затраты за определенный период времени;

• по месту возникновения - рабочее место, группа рабочих мест, участок, цех, предприятие;

• по стадиям процесса выполнения заказов потребителей.

Одним из недостатков существующих классификаций логистических затрат является применение смешанных признаков их группировки по статьям затрат и по экономическим элементам. Отсюда двойной учет одной операции и неполное отражение фактических расходов.

Анализ структуры логистических затрат в развитых странах показывает, что наибольшую долю в них занимают затраты на управление запасами (20-40%), транспортные расходы (15-35%), расходы на административно-управленческие функции (9-14%. За последнее десятилетие заметен рост логистических затрат многих компаний на такие комплексные логистические функции, как транспортировка, обработка заказов, информационно-компьютерная поддержка, логистическое администрирование.

Комплексный характер и сложность определения логистических издержек обусловлены влиянием большого числа факторов как внешней, так и внутренней среды предприятия. Структурно-аналитическую типологию факторов, влияющих на формирование логистических затрат, можно представить в следующем виде [4]:

• позитивные и негативные;

• внутренние и внешние;

• управляемые и неуправляемые;

• поэлементные и комплексные;

• организационно-экономические и организационно-технические;

• интенсивные и экстенсивные;

• структурные и управленческие.

Влияние фактора на логистические издержки может быть как позитивным, так и негативным [9]. Если в результате воздействия фактора уровень логистических издержек повышается, то его влияние признается негативным. Если же издержки снижаются под воздействием какого-либо фактора, то его влияние признается позитивным. Рост значения фактора может влиять как на увеличение, так и на снижение величины логистических издержек. В таблице 1.3 представлены основные факторы, влияющие на величину логистических издержек. Факторы, с ростом которых величина издержек уменьшается, выделены курсивом.

Таблица 1.3 - Факторы, влияющие на формирование логистических издержек

|

Логистическая функция |

Факторы, влияющие на формирование логистических издержек |

|

|

Количественные |

Качественные |

|

|

Поступление, обработка и оформление |

Объем и другие условия заказа; Количество заказов Доля затрат на один заказ |

Применение современных информационных технологий |

|

Планирование производства |

Изменение объемов хозяйственной деятельности Уровень использования ресурсов, соблюдение режима экономии |

Требования к качеству Удельный вес и структура материальных затрат в себестоимости. Концентрация, специализация, координация и интеграция. |

|

Закупка и поставка продукции |

Размер и частота заказа; Производственная программа Цены на сырье и материалы; скидки за объем Ограниченность капитала Диапазон деловой активности и финансовое положение |

Кредитно-денежная и налоговая политика Местоположение поставщиков, их количество Методы поставки и обслуживания |

|

Складирование и хранение продукции на складе |

Размер заказа. Складские площади. Уровень и состоя- ние запасов. Уровень оборудо- вания складских помещений. Оборачиваемость средств |

Реализация современных концепций управления |

|

Сбыт продукции |

Темпы инфляции. Сезонная потребность в продукции Территория внутренних и внешних рынков, на которые поставляется продукция |

Деятельность предприятий- конкурентов. Конкуренто-способность предприятия на рынке. Концентрация потреби-телей Прогноз конъюнктуры |

|

Доставка продукции потребителю |

Специфика грузов (вес, габа-ритные размеры, восприим-чивость к повреждениям) География маршрутов и Перемещений. Тарифные ставки транспортировки, скидки. Направление грузоперевозок |

Требования к условиям транспортировки Загруженность и сбалансированность поездок |

Разнообразие и большое число факторов, влияющих на логистические издержки, свидетельствует о том, что при управлении ими необходимо введение целостной системы управления и оценки ситуации по множеству параметров, а не только размеров затрат [17]. Система управления логистическими издержками основывается прежде всего на выбранном методе анализа, перечень которых представлен в таблице 1.4.

Таблица 1.4 – Методы анализа логистических издержек

|

№ |

Метод |

|

1 |

Бенчмаркинг структуры логистических затрат, который еще называют стратегическим анализом логистических затрат. |

|

2 |

Стоимостной анализ, который основан на изучении элементов затрат и направленный на снижение затрат. |

|

3 |

Функционально-стоимостной анализ, который основан на тщательном изучении отдельных этапов процесса выполнения заказов потребителей и выяснении возможности их стандартизации для перехода к более дешевым технологиям. |

Процесс управления логистическими затратами должен базироваться на определенных правилах, к нему должны предъявляться определенные требования [19]:

- разделение логистических затрат по сферам деятельности предприятия;

- полный учет фактических затрат;

- учет затрат в пространстве и времени;

- достоверность информационной базы.

Логистика обладает активным интегрирующим потенциалом, способным связать воедино и улучшить взаимодействие между функциональными областями. Влияние различных факторов внутри одной функциональной области распространяется на всю логистическую систему. Поэтому, принимая решение в рамках одной функциональной области, важно не нарушить ритм работы в других функциональных областях и не увеличить связанные с этим логистические затраты. Логистический менеджмент должен обеспечить системную устойчивость предприятия, организовав действенную систему контроля над логистическими затратами. Тезисы по эффективному контролю включают следующие рекомендации:

- следует концентрировать усилия на контроле затрат в точках их возникновения;

- эффективным путем к сокращению логистических затрат является сокращение видов деятельности (оптимизация);

- эффективный контроль над логистическими затратами требует, чтобы деятельность предприятия оценивалась в целом;

- для оценки эффективности деятельности необходимо представление о результатах деятельности по всем функциональным областям.

Управление логистическими затратами как средство повышения конкурентоспособности предприятия имеет следующие преимущества:

- производство конкурентоспособной продукции за счет сокращения затрат и снижения цен;

- наличие качественной и реальной информации по логистическим затратам по отдельным видам продукции;

- наличие достоверной, объективной информации для принятия управленческих решений.

ГЛАВА 2 АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ЛОГИСТИЧЕСКИМИ ЗАТРАТАМИ ООО «МАРКЕТСТРОЙ-ЕКБ»

2.1 Краткая характеристика предприятия

ООО «Маркетстрой-ЕКБ» частное производство, созданное в 2006 году. Осуществляет свою деятельность в Екатеринбурге. В настоящее время основным профилем «Маркетстрой-ЕКБ» является производство керамического кирпича и гранитных изделий, а также посреднические услуги по продвижению на строительный рынок гибкой, полимерпесчаной и металлочерепицы («BRAAS», «Катепал», «Icopal», «BANGA», «SHINGLAS»), теплоизоляции («Техно-Лайт», «ТИСМА», «URSA») винилового и металлического сайдинга («Дёке»), оконных конструкций («Velux», «Veka»). История развития компании отмечена следующими важными вехами:

2006 г. - Создана компания ООО «Маркетстрой-ЕКБ»

2014 г. - Открыт цех по производству гранитных изделий.

2015 г. - компанией произведено 100 000 тон продукции. Организация сертифицирована по системе ISO 9000.

2016 г - приобретена уникальная спецтехника по обработке гранита и производству гранитных изделий. Приобретены эксклюзивные права на дистрибуцию товарной линейки фирм «BANGA», «SHINGLAS» на строительном рынке Екатеринбурга.

Девиз ООО «Маркетстрой-ЕКБ» - совершенствование технологий производства и распределения с помощью общей организации интеллектуальных, творческих, промышленных процессов.

Проводится активная инвестиционная политика.

Перспектива развития ООО «Маркетстрой-ЕКБ» лежит в плоскости освоения современных технологий и производств новых строительных материалов и изделий, а также формирования бизнес отношений с ведущими российскими и европейскими производителями строительных материалов, с целью расширения рынка сбыта в Екатеринбурга. В будущем ООО «Маркетстрой-ЕКБ» намерен представить своим клиентам широкий ассортимент необходимой в строительстве продукции, например кирпич керамический утолщенный, кирпич керамический с несквозными технологическими отверстиями, фасадный кирпич, тротуарная плитка различной формы. В работе находятся проекты взаимодействия с финской «Tikkurila», и челябинским ОАО «Кварц» по дистрибуция лакокрасочных изделий и сухих строительных смесей.

Сегодня, ООО «Маркетстрой-ЕКБ» реализует продукцию с собственного крытого склада, также на территории крупных строительных рынков города функционируют 4 представительства фирмы, собирающие заказы. На одном из рынков ООО «Маркетстрой-ЕКБ» арендует крытую складскую площадь, где хранится небольшой запас продукции для розничной и мелкооптовой продажи. Кроме того, у фирмы существует клиентская база. обслуживание постоянных оптовых клиентов осуществляется в соответствии с согласованным графиком поставок.

Для диагностирования текущего рыночного положения предприятия, требуется провести анализ основных технико-экономических показателей работы ООО за 2015-2017 года, причем в выводах и рекомендациях следует учесть, что 2015-2016 гг. характеризуются финансовой нестабильностью по причине влияния финансового кризиса. Динамика основных технико-экономических показателей деятельности ООО «Маркетстрой-ЕКБ» приведена в таблице 2.1.

Таблица 2.1 – Динамика основных технико-экономические показателей работы ООО «Маркетстрой -ЕКБ» за 2015-2017 гг.

|

Показатель, ед. изм. |

Год |

Относительное |

Абсолютное |

||||

|

2015 |

2016 |

2017 |

2016 г к 2015, % |

2017 г к 2016,% |

2016 г к 2015 |

2017 г к 2016 |

|

|

Выручка от продажи (реализации), товаров и услуг, тыс. руб. |

64524 |

81115 |

64824 |

25 |

-25 |

16591 |

-16291 |

|

Себестоимость произведенных товаров и услуг, тыс. руб. |

42202 |

57227 |

48381 |

35 |

-18 |

15025 |

-8846 |

|

Коммерческие и управленческие расходы, тыс. руб. |

13641 |

16227 |

13397 |

18 |

-21 |

2586 |

-2830 |

|

Прибыль от продаж, тыс. руб. |

8671 |

7353 |

3046 |

-16 |

-201 |

-1318 |

-4307 |

|

Налог на прибыль, тыс. руб. |

1621 |

1462 |

318 |

-10 |

-459 |

-159 |

-1144 |

|

Чистая прибыль, тыс. руб. |

2994 |

5891 |

2728 |

96 |

-210 |

2897 |

-3163 |

|

Внеоборотные активы, тыс. руб. |

29773 |

42084 |

42915 |

41 |

+2 |

12311 |

831 |

|

Оборотные активы, тыс. руб. |

44816 |

57608 |

60022 |

28 |

+5 |

12792 |

2414 |

|

Капитал и резервы, тыс. руб. |

32521 |

37398 |

35610 |

14 |

-5 |

4877 |

-1788 |

|

Долгосрочные обязательства, тыс. руб. |

394 |

385 |

513 |

-3 |

+25 |

-9 |

128 |

|

Краткосрочные обязательства, тыс. руб. |

11801 |

19608 |

23899 |

66 |

+18 |

7807 |

4291 |

|

Дебиторская задолженность, тыс. руб. |

3726 |

3982 |

4345 |

6 |

+9 |

256 |

363 |

|

Коэффициент выбытия основных средств |

1,1 |

1,5 |

0,9 |

36 |

-34 |

0,4 |

-0,6 |

|

Коэффициент оборачиваемости основных средств |

1,4 |

1,3 |

1,1 |

-8 |

-18 |

-0,1 |

-0,2 |

|

Фондовооруженность,, тыс. руб./чел.. |

341 |

495 |

517 |

45 |

+5 |

154 |

22 |

|

Основные средства тыс. руб. |

29742 |

42082 |

42907 |

41 |

+1 |

12340 |

825 |

|

Фонд оплаты труда тыс. руб. |

10485 |

13630 |

10495 |

29 |

-23 |

3145 |

-3135 |

|

Производительность труда, , тыс. руб./чел. |

742 |

954 |

781 |

28 |

-22 |

212 |

-173 |

|

Численность персонала, чел. |

83 |

85 |

87 |

2 |

-3 |

2 |

2 |

Как видно из таблицы 2.1, показатели выручки и чистой прибыли от работы предприятия за 2017 год снизились по сравнению к показателям за 2009г, поскольку в 2010г ООО «Маркетстрой-ЕКБ» испытывало значительные трудности с загрузкой производства объемами. Многие постоянные партнеры значительно сократили либо полностью отказались от услуг предприятия по производству продукции, в связи с чем ООО при формировании производственной программы сделало ставку на расширение обслуживания мелких предприятий, что тем не менее незначительно укрепило финансовое положение компании. Динамика основных экономических показателей приведена на рисунке 2.1.

Динамика выручки за 2017 год показана на рисунке 2.1.

Рисунок 2.2 – Динамика выручки ООО «Маркетстрой-ЕКБ» за 2017 г.

Для начала года характерно множество выходных и праздников, когда многие заказчики отдыхают даже свыше официальных праздников. На протяжении года выручка имеет положительный тренд, что обусловлено восстановлением торговой деятельности.

Прибыль от продаж падает с 2015 года, однако, при расширении номенклатуры предлагаемой продукции и расширения сегменты сбыта удается удерживать положительное сальдо по итогам финансового года. В 2017 году, рассчитывая на восстановление покупательского спроса, предприятие существенное увеличило вложения в оборотные активы (сырье, присадки, краски), что за последние три года составило максимальную величину денежных средств.

За 2017 год ООО сократило величину долгосрочных и краткосрочных обязательств, что свидетельствует о намерении и финансовой возможности предприятия вкладывать средства не только в развитие основных фондов, расширение оборотных средств, но и гасить кредитные обязательства (рисунок 2.4). Кроме того, за 2017 год финансовое положение укрепили и постоянные партнеры и заказчики ООО «Маркетстрой-ЕКБ», что позволило им погасить существенную часть задолженности перед ООО.

Общая ликвидность предприятия повышается, что свидетельствует о упрочении положения ООО по критерию возможности погашению своих обязательств, что иллюстрируется динамикой погашения обязательств.

Структура логистических затрат приведена в таблице 2.2.

Таблица 2.2 – Структура логистических затрат ООО «Маркетстрой-ЕКБ» за 2014-2017 гг.

|

Затраты, тыс.руб (%) |

2014 |

2015 |

2016 |

2017 |

|

501 (29) |

672 (36) |

470 (28) |

630 (38) |

|

|

Реклама |

260 (15) |

201 (11) |

250 (15) |

180 (11) |

|

Аренда складов, торговых точек |

200 (12) |

231 (13) |

180 (11) |

230 (14) |

|

Упаковка, затарка |

78 (5) |

80 (4) |

60 (4) |

94 (6) |

|

Сбор заказов |

187 (11) |

160 (9) |

120 (7) |

163 (10) |

|

Хранение запасов |

489 (29) |

501 (27) |

600 (36) |

380 (23) |

|

Итого |

1715 |

1845 |

1680 |

1677 |

Как видно из таблицы 2.2, основные затраты ООО «Маркетстрой-ЕКБ» относятся на транспортировку продукции до заказчика и хранение запасов. Высокие затраты на транспортировку объясняются отсутствием централизованной системы оптимизации движения транспортных средств, что приводи к значительному порожнему пробегу транспортных средств ООО «Маркетстрой-ЕКБ», за 2016 год доля порожнего пробега автомобилей составил 37,5%. Вторая по величине статья затрат – хранение запасов. Для сохранения товарных свойств продукции требуется поддержание определенного температурного режима, охрана складских площадей, освещение и т.д. Руководство рассматривает вариант осуществления транзитных перевозок до потребителя минуя хранение на складах, тем самым ставят целью снижение затрат на хранение запасов.

В целом ООО «Маркетстрой-ЕКБ» динамично развивающая компания, руководители которой молодые и грамотные специалисты, желающие работать над совершенствование деятельности своей организации, укреплении рыночной позиции, получении конкурентного преимущества.

Автором работы совместно с менеджерами ООО «Маркетстрой-ЕКБ» был составлен SWOT-анализ логистической деятельности компании, приведенный в таблице 2.3.

Таблица 2.3 - SWOT-анализ логистической деятельности ООО «Маркетстрой-ЕКБ»

|

Сильные стороны |

Слабые стороны |

|

Квалифицированный персонал (дипломированные логистики); Знание современных логистических технологий; Мощная складская база и парк новых автомобилей; Хорошая репутация у потребителей. |

Дублирование функций отделов сбыта, логистики, маркетинга и транспортного отдела; Не осуществляется мониторинг удовлетворенности потребителей и качества продукции и услуг конкурентов; Отсутствует стимулирование рационализации логистической деятельности у сотрудников |

|

Возможности |

Угрозы |

|

Увеличение объема продаж продукции; Привлечение новых покупателей; Привлечение новых поставщиков; Расширение логистической сети. |

Возможность появления новых конкурентов; Снижение спроса по причине удорожания продукции из-за громоздкой структуры логистических каналов и цепей; Применение штрафных санкций по причине не выполнения своевременных поставок, низкого качества продукции и т.п. |

Организационная структура управления ООО является линейно-функциональной бюрократической структурой (рисунок 2.7). Основные преимущества и недостатки линейно-функциональной структуры представлены в таблице 2.4.

Таблица 2.4 - Преимущества и недостатки организационных структур управления ООО «Маркетстрой-ЕКБ»

|

Тип структуры |

Преимущества |

Недостатки |

Особенности |

|

Линейно-функциональная |

Обеспечивает соблю-дение принципа еди-ноначалия и в то же время предполагает рациональную спе-циализацию управ-ленческих звеньев. Освобождает главного линейного менеджера от глубокого анализа проблем. Возмож-ность привлечения консультантов и экспертов |

Отсутствие тесных взаимо-связей и взаимодействия на горизонтальном уровне между производственными отделениями. Недостаточно четкая ответственность, так как готовящий решение как правило не участвует в его реализации. Чрезмерно развитая система взаимодействия по вертикали, тенденция к чрезмерной централизации |

Является наиболее распространенной. Применима на предприятиях крупного и среднего бизнеса в разных отраслях народного хозяйства |

Генеральный директор

Отдел кадров - секретариат

Юридический отдел

Главный бухгалтер

Коммерческий директор

Главный механик

Начальник производственного отдела

Бухгалтер-кассир

Бухгалтер-материалист

Экономист

Калькулятор

Бухгалтер

Склад подготовки производства

Автоцех

Агенты снабжения

Подсобные рабочие

Отдел логистики

Главный энергетик

Электронщики

Наладчики

Токарь

Технологи

Диспетчер

Мастер цеха прочей продукции

Мастер керамического цеха

Мастер цеха гранитных изделий

Рисунок 2.3. – Организационная структура ООО «Маркетстрой-ЕКБ»

Анкетирование заказчиков на предмет удовлетворенности качеством продукции показал, что большая часть клиентов довольным качеством продукции и ее ценой, кроме того ряд покупателе планирует увеличение объемов закупа в 2018г. Результаты анкетирования покупателей показаны на рисунке 2.4.

Рисунок 2.4 – Оценка удовлетворенности потребителей продукции

Рисунок 2.4 – Оценка удовлетворенности потребителей продукции

ООО «Маркетстрой-ЕКБ»

Кроме опроса мнения по качеству продукции и услуг было проведено исследование намерений заказчиков по сотрудничеству с ООО на 2018г, обработанные результаты приведены на рисунке 2.5.

Рисунок 2.5 – Оценка перспективного объема потребления продукции и услуг покупателями ООО «Маркетстрой-ЕКБ» в 2018г.

Динамика выполнения производственной программы по производству готовой продукции по предприятию и по подразделениям, показывает, что невыполнение производственного плана за 2017 г. не происходило, что свидетельствует о рациональности распределения заказов по периодом года и подразделениям (рисунок 2.6). За 2017 год намеченная производственная программа производства готовой продукции перевыполнена на 10%.

Процент выполнения программы,%

Рисунок 2.6 – Выполнение производственной программы ООО в 2010г.

Динамика выполнения плана продаж готовой продукции подтверждает, что весь 2016 год и начало 2017 был тяжелым, в финансовом отношении для предприятия. Нарушение установившихся связей и поставщиками и покупателями, повышение стоимости исходного сырья, повышение стоимости энергоносителей, привело к значительному снижению продаж. В настоящее время уровень реализации продукции превышает запланированный, для выполнения которого руководство компании задействует резервы производительности основного производственного оборудования.

Кроме того, следует охарактеризовать подсистему управления персонала как основу предприятия. Система управления персоналом оказывает управляющее воздействие на следующие основные факторы персонала, оказывающие существенное влияние на достижение цели логистической системы компании. Основные элементы системы:

мотивация труда – побудительная причина (комплекс причин), заставляющая человека выполнять работу в организации;

физическое состояние (в том числе и психологическое) позволяет или не позволяет человеку выполнять определенный вид работ с требуемой эффективностью;

квалификация – уровень подготовленности (способность) работника к выполнению операции с определенной эффективностью;

организация взаимодействия персонала позволяет функционировать системе в целом для достижения цели, поставленной руководителем предприятия.

Система управления персоналом ООО «Маркетстрой- ЕКБ» (рисунок. 2.7) состоит из трех подсистем – отбора, обучения и производства. Данная концепция управления персоналом организации зафиксирована в основной регламентирующей документации компании – должностных инструкциях, положении о премировании, положении о развитии потенциала компании. Данная схема является реальным инструментом руководства компании при управлении персоналом организации.

Рисунок 2.7 - Структура системы управления персоналом предприятия

2.2 Логистическое администрирование в ООО «Маркетстрой-ЕКБ»

Построение, исследование и оптимизация логистической системы ООО «Маркетстрой-ЕКБ», функциональная обязанность сотрудников отдела логистики компании. Деятельность службы осложняется не только большим объемом нехарактерных видов работ, но и тем, что система компании сформирована по информационным и финансовым потокам, а движение материальных ресурсов и готовой продукции несинхронно, т.е. не совпадает с относящимися к ним потоками информации и денежных средств. Например, информация о том, что товар отгружен и находится в пути, приходит покупателю раньше самого товара. Момент купли-продажи товаров и логистических услуг обычно оторван от момента получения товара или услуги (например, при предоплате). Кроме несовпадения по времени, исследуемые потоки оторваны и отделены в пространстве Проблемы, возникающие из-за неизоморфности потоков, значительно осложняют принятие эффективных логистических решений и требуют постоянного внимания.

Структура функционала отдела логистики ООО «Маркетстрой-ЕКБ» показана на рисунке 2.8. Как видно из рисунка отдел решает весь перечень вопросов логистики: от закупа исходного сырья – взаиморасчетов, в то время как производственная логистика может быть в ведении технологов, транспортировка – автоцех и диспетчерская. Деятельность отдела должна быть направлена на решение возникающих задач логистики, как оперативного, так и стратегического характера, но оперативное управление процессами должна быть перераспределена между подразделениями.

Запасы и

складирование

сырья, материалов

и комплектующих

Запасы и

складирование

готовой продукции

Запасы и

складирование в

сфере снабжения

Обработка

и хранение

Внутренний

транспорт

Внешний транспорт

Поставщики

и продуценты

Потребители

Распределительная

сеть

Внешний транспорт

Запасы и

складирование

в сфере сбыта

ПРОИЗВОДСТВЕННАЯ

ЛОГИСТИКА

СБЫТОВАЯ

ЛОГИСТИКА

СНАБЖЕНЧЕСКАЯ

ЛОГИСТИКА

ПРОИЗВОДСТВО

Внутренний

транспорт

Рисунок 2.8 – Структура функционала отдела логистики ООО «Маркетстрой-ЕКБ»

Задачи, решаемые отделом логистики ООО «Маркетстрой-ЕКБ» можно разделить по уровням управления: стратегический, тактический и оперативный на глобальные общие и частные. Перечень задач отдела приведен в таблице 2.5.

Таблица 2.5 - Классификация и примеры задач, решаемых в логистике

|

Глобальные |

Общие |

Частные |

|

1.Достижение максимального эффекта функционирования ЛС с минимальными затратами |

1.Создание интегрированной системы регулирования МП и ИП |

1.Снижение уровня страховых запасов |

|

2.Разработка способов управления движением товаров |

2.Сокращение времени хранения продукции в запасах |

|

|

2.Моделирование ЛС и условий их надежного функционирования |

3.Определение стратегии и технологии физического перемещения товаров |

3.Сокращение времени перевозки |

|

4.Разработка системы учета и анализа логистических издержек |

4.Определение оптимального количества складов на обслуживаемой территории |

|

|

5.Внедрение системы качества на предприятии |

5.Поиски, выбор поставщиков |

|

|

6.Прогнозирование объемов производства, перевозок, спроса и т.д. |

6.Организация приемки, разгрузки, складирования МР |

|

|

7.Выявление несбалансированности между потребностями и возможностями |

7.Повышение текущего уровня сервисного обслуживания потребителей |

|

|

8.Организация предпродажного и послепродажного обслуживания потребителей |

8.Выбор места расположения торговой точки |

|

|

9.Проектирование и оптимизация структуры автоматизированных складских комплексов |

9.Кратковременное увеличение мощности ЛС |

|

|

10.Внедрение систем управления движением МП MRP, JIT и их модификаций |

10.Устранение непроизводительных участков |

|

|

11.Планирование мощности ЛЦ |

11.Оформление заказов |

|

|

12.Контроль МП |

12.Выбор типа торгового посредника |

|

|

13.Координация деятельности различных подразделений предприятий |

13.Выбор вида транспорта для перевозки грузов |

|

|

14.Внешняя и внутренняя интеграция |

14.Выбор маршрута перевозки |

|

|

15. Разработка логистической стратегии |

15.Оформление внешнеторговой сделки |

К критериям оценки деятельности отдела разработаны показатели общефирменной деятельности. Измерение результатов организации работы ООО «Маркетстрой-ЕКБ» как логистической системы отражает следующие ключевые факторы:

1) удовлетворение потребителей;

2) использование инвестиций;

3) логистические издержки;

4) качество обслуживания;

5) время циклов;

6) производительность.

Логистическая система взаимодействия ООО «Маркетстрой-ЕКБ» с основными партнерами показана на рисунке 2.9.

Логистическая система поставщиков:

- поставщики сырья;

- рынок труда;

- склады запасов;

- информационная система;

- АСУ процессов;

- упаковка

Себестоимость товаров + НДС + прибыль 15%

Логистическая система ООО «Форум»:

- система складов;

- система маркетинга и PR;

- страхование;

- оценка и выбор дилеров;

- транспортировка покупателям

НДС + 15%

Дилеры

- магазины;

-строительные рынки

НДС +

8-10%

Конечный потребитель

Послепродажное обслуживание

Рисунок 2.9 – Логистическая цепь поставки автомобилей ООО «Маркетстрой-ЕКБ»

Как видно из рисунка 2.9, каждый из элементов логистической цепи добавляет величину стоимости конечной продукции, причем размер увеличения цены регламентируется действующим российским законодательством (Правительства Российской Федерации от 07 марта 1995 года №239 «О мерах по упорядочению государственного регулирования цен (тарифов)»). Однако в интересах ООО «Маркетстрой-ЕКБ» сократить издержки на функционирование собственной логистической сети (рисунок 2.10), тем самым получив дополнительную прибыль.

Маркетстрой-ЕКБ

Поставщики

Склад

Дилерская сеть

Банк

- Транспортировка;

- Страхование транспортировки

Кредит

Оплата

Заявка на товары

- Транспортировка;

- Страхование транспортировки

Потребитель

Продажа

Оплата стоимости товаров

Погашение

Рисунок 2.11– Логистическая система ООО «Маркетстрой-ЕКБ»

Логистическая система ООО «Маркетстрой-ЕКБ» функционирует следующим образом»: после изготовления исходного сырья поставщики транспортирует его на закрытый склад ООО «Маркетстрой-ЕКБ». В свою очередь заказчик берет в банке краткосрочный кредит и выплачивает поставщикам полную стоимость работ. ООО «Маркетстрой-ЕКБ» перерабатывает сырье в готовую продукцию на собственном оборудовании. Дилеры и торговые представители получив заявки по покупателей делают запрос в ООО «Маркетстрой-ЕКБ» на доставку некоторой номенклатуры грузов на их распределительные точки либо к покупателю. После продажи продукции ООО «Маркетстрой-ЕКБ» дилерские центры осуществляют возврат денежных средств пом дебиторской задолженности за полученные товары в ООО, которое в свою очередь погашает собственную краткосрочную задолженность перед банком. Транспортировка товаров к местам продажи или непосредственно к покупателю осуществляется транспортными средствами ООО «Маркетстрой-ЕКБ». Процесс транспортирования готовой продукции и ее хранение на складах застрахован по программе страхования предприятий малого бизнеса в СК «Ренессанс-Капитал». страховая премия страховой компании составляет 0,1% от стоимости продукции: на складе ООО «Маркетстрой-ЕКБ»– на величину дилерской цены, на розничных складах – на розничную цену. Циркуляция потоков в логистической системе ООО «Маркетстрой-ЕКБ» показана в таблице 2.6.

Таблица 2.6 – Потоковый обмен между элементами логистикой сети ООО «Маркетстрой-ЕКБ»

|

Название потока |

Пары элементов циркуляции |

|

Материальный |

Поставщики - Склад ООО «Маркетстрой-ЕКБ»; Склад ООО «Маркетстрой-ЕКБ»- Розничные склады |

|

Финансовый |

Банк - ООО «Маркетстрой-ЕКБ»- Банк; ООО «Маркетстрой-ЕКБ»- Поставщики Дилеры - ООО «Маркетстрой-ЕКБ»; Покупатель – Дилер; ООО «Маркетстрой-ЕКБ» - СК «Ренессанс-Капитал»; СК «Ренессанс-Капитал» - ООО «Маркетстрой-ЕКБ» (в случае страховой выплаты). |

|

Информационный |

Поставщики - ООО «Маркетстрой-ЕКБ» Дилер - ООО «Маркетстрой-ЕКБ» |

|

Поток услуг |

Дилер – Покупатель; СК «Ренессанс-Капитал» - ООО «Маркетстрой-ЕКБ» |

В ООО «Маркетстрой-ЕКБ» выделены следующие основные бизнес-процессы в организациях:

1) процессы товародвижения (логистики), связанные с основной деятельностью организации – выпуском продукции и обслуживанием конечных потребителей;

2) процессы подготовки производства, нацеленные на планирование деятельности организации с позиции удовлетворения потребностей потенциальных потребителей и выведение на рынок новых продуктов и услуг – исследование рынка (маркетинг), стратегическое планирование производства,

конструкторская и технологическая подготовка производства;

3) процессы инфраструктуры, ориентированные на поддержание ресурсов в работоспособном состоянии (подготовка и переподготовка кадров, закупка и ремонт оборудования, социально-культурное обслуживание работников организации).

Взаимодействие процессов в компании - сложное, что приводит к созданию сетей процессов. Для обеспечения результативной и эффективной деятельности организации руководству необходимо признать, что выход одного процесса может стать входом для другого или нескольких других процессов. Понимание того, что процесс может быть представлен как последовательность видов деятельности, помогает руководству при определении входов для процесса. После определения входов могут быть определены необходимые виды деятельности, действия и требующиеся ресурсы для процесса с целью достижения желаемых выходов.

Результаты верификации и валидации процессов и выходов следует также рассматривать как входы для процесса с целью достижения постоянного улучшения деятельности и популяризации её совершенства на всех уровнях организации. Карта логистических процессов ООО «Маркетстрой- ЕКБ» приведена на рисунке 2.12.

Рисунок 2.12 – Карта логистических процесс ООО «Маркетстрой-ЕКБ» (из положения «О процессном управлении деятельностью ООО «Маркетстрой-ЕКБ»)

ГЛАВА 3 РАЗРАБОТКА МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО ОПТИМИЗАЦИИ ЛОГИСТИЧЕСКИХ ИЗДЕРЖЕК ООО «МАРКЕТСТРОЙ-ЕКБ»

Поскольку в настоящее время ООО использует сеть собственных и арендованных складов, то целесообразно оценить эффективность складской и транзитной формы обслуживания потребителей. Обоснование варианта схемы включало в себя сравнительный анализ вариантов складской и транзитной формы доставки грузов до потребителя расчеты осуществлялись по выражению 1

ЗОС + ЗЗС + ЗТС + ЗСТС + ЗКС + ЗПЗС + ЗДС + ЗСС + ЗПС ≤ ЗОТ+ ЗЗТ + ЗТТ + ЗСТТ + + ЗКТ + ЗПЗТ + ЗДТ + ЗСТ + ЗПТ (1)

где ЗОС – потери от залеживания товаров в запасе на складе и в пути;

ЗЗС – издержки содержания запасов на складе предприятия;

ЗТС – суммарные затраты на транспортировку;

ЗСТС – расходы на погрузку и выгрузку;

ЗКС – комиссионные вознаграждения торгово-nocpeдническим, транспортным и брокерским компаниям;

ЗПЗС – потери о невыполнения заказов;

ЗДС – затраты на оформление документации;

ЗСС – затраты на страхование;

ЗПС – убытки от порчи и потерь товаров в пути;

ЗОТ – потери от залеживания товара в запасе;

ЗЗТ – издержки содержания запасов на складе предприятия и покупателей;

ЗТТ – затраты па транспортировку;

ЗСТТ – затраты на погрузку и вьгрузку;

ЗКТ – комиссионные вознаграждения посредникам;

ЗПЗТ – потери от невыполнения заказов из-за невозможности обеспечить требуемые сроки поставки;

ЗДТ – затраты на оформление документации;

ЗСТ – затраты на страхование;

ЗПТ – убытки от порчи и потерь товаров в пути.

Расчеты по статьям затрат приведены в тысячах рублей.

100 + 20 + 47 + 150 + 3+16 + 6 + 83 + 17 ≤ 13 + 29 + 80 + 100 + 34 + 6 + 41 + + 12

442 т.р.>385 т.р.

Транзитная форма снабжения экономически целесообразнее для ООО «Маркетстрой-ЕКБ». Руководством было принято решение о сокращение трех торговых точек, что привело к снижению затрат на хранение запасов на 68%. Сегодня доставка осуществляется напрямую с производства к потребителю (тянущая система). Продукция производится или доставляется посредниками точно к сроку поставки потребителю.

Поскольку ООО «Маркетстрой-ЕКБ» осуществляет продажу широкого ассортимента продуктов питания, потребители которой расположены в различных частях города, при ограниченности автомобилей в парке, требуется в каждом конкретном случае определять приоритетность поставки. На сегодняшний день первым удовлетворяется тот заказ, который поступил первым в базу заказов. При этом не учитываются условия договоров по заказам. По результатам 2017 года ООО «Маркетстрой-ЕКБ» выплатило 3% от прибыли в качестве штрафов за несоблюдение условий поставки.

Для снижения величины штрафных санкций, менеджерами ООО «Маркетстрой-ЕКБ» была внедрена методика по оценке срочности доставки, учитывающая стоимость продукции, применение которой показано ниже.

Требуется оценить срочность поставок керамической продукции (16500 руб./т) и гранитной продукции (25500 руб./т). Графики потребления товаров потребителями показаны на рисунке 3.1.

t

250

500

800

Q

1

2

T1

T2

5

10

15

20

24

Рисунок 3.1 – Графики потребления керамики и гранитной продукции заказчиками ООО «Маркетстрой-ЕКБ» (1 – потребление керамики, 2 – гранитная продукция)

Зависимости потребления продукции описываются следующими функциями:

Для керамики: Q(t)=330-12.5t, где 330 – суточная интенсивность потребления, ед.

Для гранитной продукции: Q(t) = 910-29.58t, где 910 – суточная интенсивность потребления, ед..

ООО «Маркетстрой-ЕКБ» и предприятиями- потребителями документально был зафиксирован интервал доставки продукции: для керамики Т1=19,2 ч , для гранитной продукции Т2=13,6ч

Для расчета срочности поставки, воспользуемся формулой (2):

(2),

(2),

где c- средняя цена груза, тыс.руб;

t – текущее время в границах оговоренного интервала, ч.

Результаты расчетов приведена на рисунке 3.2.

Затраты на перевозку гранитной продукции

Затраты на перевозку керамики

Рисунок 3.2 - Затраты на перевозку керамической и гранитной продукции

Из рисунка 3.2 видно, что затраты на перевозку гранитной продукции, не смотря на то, что этот продукт имеет большую стоимость, увеличиваются медленнее, чем аналогичные затраты на перевозку керамики, следовательно, приоритет доставки имеет керамика. Своевременная доставка контрактного объема керамики потребителю, поможет избежать штрафных санкций из-за несвоевременной доставки продукции.

В планах ООО «Маркетстрой-ЕКБ» купить программное обеспечение для ПК с программой для расчета срочности доставки. По мнению руководства компании, это будет способствовать обоснованному принятию управленческих решений отделами транспорта, логистики и сбыта. Отдел логистики совместно со сбытом будет определять зависимости потребления, анализировать структуру запасов клиентов и, в соответствии, со сроками, оговоренные в контрактах на поставку, передавать план перевозок в транспортный отдел, который готовит транспортные средства, затаривает груз и осуществляет перевозку.

План срочности перевозок выполняется на двух уровнях: оперативном и стратегическом. В оперативном плане перевозок отражаются перевози на день, с закреплением конкретных автомобилей и ответственных за поставки, с корректировкой в случае появления незапланированных перевозок (розничная продажа) или поломки транспортного. В стратегическом плане отражаются крупные поставки постоянным крупным клиентам.

По оценкам руководства ООО «Маркетстрой-ЕКБ» внедрение этого мероприятия возможно будет избежать штрафных санкций в размере до 100 тыс.руб.

ЗАКЛЮЧЕНИЕ

Стремясь выжить, современное предприятие вынуждено оптимизировать свои издержки, а логистика является рабочим инструментом в руках руководителя. Логистика - наука синтетическая, вобрав в себя стройность военной логики, демократичность маркетинга, инструментарий кибернетики и математики, логистика, сегодня, является самостоятельной наукой.

Как было рассмотрено выше, логистика, порой бессознательно и незримо пронизывает экономическую материю нашего мира, с каждым днем расширяя границы своего влияния.

Потоковые явления в экономике усиливаются по мере усиления противоречия между повышением уровня потребностей людей, с одной стороны, и снижением доступности источников сырья, с другой. Увеличение этой Разности компенсируется возрастанием скорости мощности потоков сырья, продукции и оказываемых услуг, проходящим по тем каналам, которые обеспечивают минимальное сопротивление этим потокам.

Тенденцией современной рыночной экономики стало развитие логистики с преобладающий передачей функций контроля над распределением готовой продукции от подразделений производителя к специализированным фирмам, т. е. внешним агентам. Сегодня такой процесс называется аутсорсингом.

Взаимодействие логистики и маркетинга с каждым днем становится все более заметно. Сегодня развития двух этих прикладных наук идет параллельно с взаимным влиянием и взаимопроникновением.

В настоящее время развитие логистической системы ООО «Маркетстрой-ЕКБ» предполагается развивать в следующих направлениях: Во-первых, требуется организация вертикальных распределительных систем, во-вторых, создание интегрированных цепочек поставок (supply chains). В-третьих, требует усиленного развития направление прямого маркетинга, прежде всего за счет возможностей Интернет. В-четвертых, информатизация процессов логистического управления компания.

СПИСОК ЛИТЕРАТУРЫ

- Аникин Б. А. Практикум по логистике. Учебное пособие.- М: Инфра-М, 2014. – 250 с.

- Виханский, О. С, Наумов, А. И.Менеджмент : учебник / О. С. Виханский, А. И. Наумов. — 4-е изд., перераб. и доп. — М.: Экономистъ, 2016. — 670 с.

- Елиферов В.Г., Репин В.В. Бизнес-процессы: Регламентация и управление: Учебник. – М.: Инфра-М, 2015. -319 с.

- Иванов Д.М. Логистика. Стратегическая кооперация / М.: Вершина, 2016. – 176 с.

- Колпаков В.М. Методы управления. – М.: МАУП, 2016. – 365с.

- Лабмерт Д.М., Сток Дж.Р. Стратегическое управление логистикой: Пер. с 4-го англ. изд. – М.: ИНФРА-М, 2015. – 797 с.

- Миротин Л.Б., Боков В.В. Современный инструментарий логистического управления Портер М. Конкуренция. – М.: Издательский дом «Вильямс», 2012. – 496 с.

- Неруш Ю.М. Логистика: учеб. – 4-е изд., перераб. И доп. – М.: Изд-во Проспект, 2016. – 520 с.

- Панасенко Е.В.. Логистика: персонал, технологии, практика.

М.: Инфра-Инженерия, 2018. - 224 с. - Платонова Н.А. Планирование деятельности предприятия. – М.: ДиС, 2016. – 381с.

- Семенов В.М. Экономика предприятия. – ЕКБ.: Питер, 2016. – 387с.

- Сергеев В.И. Корпоративная логистика. 300 ответов на вопросы профессионалов / Под общ. И научн. Редакцией проф. В.И. Сергеева. – М.: ИНФРА-М, 2015. – 976 с.

- Стратегический менеджмент / А.И. Панов, И.О. Коробейников. – М.: Юнити, 2015. – 285с.

- Стратегический менеджмент / В.Д. Маркова, С.А. Кузнецова. – М.:

Инфра-М, 2016. – 288с.

- Татариков, Е.А. Управление предприятием. – М.: Феникс, 2015. – 221с.

- Теория управления / Под общ. ред. А.И. Турчинова. – М., 2016. - 488с.

- Уколов В.Ф. Теория управления. - М.: Экономика, 2014. – 576с.

- Учебник для вузов. – М.: Издательсвто «Экзамен», 2015. - 496 с.

- Хромов А.А. Менеджмент. – М.: БУКЛАЙН, 2016. – 391с.

- Чеботаев А.А, Чеботаев Д.А. Логистика и маркетинг (Маркетингологистика). Учеб. пособие. –М.: ЗАО «Издательство «Экономика», 2015. – 247 с.

- Теоретические аспекты формирования и использования финансовых ресурсов в коммерческих организациях.

- Понятие, значение и признаки ценных бумаг в предпринимательском обороте

- Сущность договоров

- Проблемы коммуникаций в современных организациях(Коммуникации и их значение в процессе деятельности организации)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Анализ основных подходов к управлению персоналом в организации)

- Основные этапы формирования налогового учёта в России.

- Основы программирования на языке HTML, построение Web–документов

- Применение процессного подхода для оптимизации бизнес-процессов(Теоретические основы проектирования моделей по описанию бизнес-процессов)

- Понятие нотариата, его основные характеристики.

- Правовое регулирование индивидуального предпринимательства

- ПАТЕНТ В СИСТЕМЕ РОССИЙСКОГО ЗАКОНОДАТЕЛЬСТВА (Теоретические основы патентной охраны )

- ИСТОРИЧЕСКИЕ ПРЕДПОСЫЛКИ РАЗВИТИЯ НОТАРИАТА