Анализ ликвидности и платежеспособности компании на примере ПАО «Магнит»

Содержание:

Введение

Основными характеристиками финансово экономической деятельности любого предприятия в условиях нестабильной кризисной экономики являются показатели его платежеспособности и ликвидности.

Платежеспособное предприятие имеет значительное преимущество перед другими предприятиями, функционирующими в той же отрасли, при привлечении инвестиционных активов, в получении кредитных средств и займов, в выборе поставщиков, а также в подборе высококвалифицированных кадров. Такое предприятие своевременно рассчитывается по своим обязательствам: оплачивает налоги и сборы в бюджеты различных уровней, страховые взносы в различные социальные фонды, заработную плату своим работникам, дивиденды - акционерам, часть прибыли - инвесторам, и наконец, такое предприятие гарантирует банковским структурам возврат кредитов и уплату процентов по ним.

Более того, уровень платежеспособности предприятия оказывает непосредственное влияние на способность последнего реагировать на изменение экономической ситуации в стране, то есть чем выше уровень платежеспособности экономического субъекта, тем более последний независим от изменения рыночной конъюнктуры и вероятность оказаться на краю банкротства стремится к минимуму.

Целью данной работы является изучение ликвидности и платежеспособности и анализ этих показателей на примере конкретной компании ПАО «Магнит».

Задачами работы являются:

- Изучение понятий «ликвидность» и «платежеспособность»

- Рассмотрение взаимосвязей между данными понятиями

- Проведение экономического анализа компании ПАО «Магнит»

- Проведение анализа ликвидности и оценки платежеспособности ПАО «Магнит»

Объектом исследования является компания ПАО «Магнит».

Предметом исследования является анализ ликвидности и платежеспособности компании ПАО «Магнит»

Теоретической и методологической основой послужили научная и учебная литература, статьи в области финансов. Эмпирической базой работы послужили данные бухгалтерского учета и отчетности ПАО «Магнит» за 2017-2019 гг.

Методами исследования данной дипломной работы являются анализ, синтез, классификация, сравнение, описание, наблюдение.

Курсовая работа написана на 68 листах печатного текста; состоит из введения, 3 глав и заключения, включает в себя 4 таблицы и 33 рисунка. Список литературы насчитывает 27 источников.

Глава 1. Понятия «ликвидность» и «платежеспособность», их взаимосвязь в анализе компании

1.1 Ликвидность предприятия

Ликвидность организации является более узким по сравнению с ее платежеспособностью понятием и представляет собой способность организации выполнять краткосрочные обязательства и осуществлять непредвиденные расходы.

Наряду с понятием ликвидности организации существует понятие ликвидность ее бухгалтерского баланса. По отношению к бухгалтерскому балансу организации ликвидность — это скорость реализации активов организации в целях превращения их в денежные средства для покрытия краткосрочных обязательств. Платежными средствами для покрытия краткосрочных обязательств считаются оборотные активы, и для обеспечения ликвидности возникает необходимость в течение короткого времени превратить оборотные активы в денежные средства.[1]

При оценке ликвидности критерием отнесения активов и обязательств к оборотным и краткосрочным соответственно является возможность реализации первых и погашения вторых в ближайшем будущем – в течение одного года.

Следующим критерием для признания активов и обязательств в качестве оборотных являются условия их потребления или оплаты в течение обычного операционного цикла предприятия.

Под оборотными активами понимают денежные средства и иные активы, в отношении которых можно предполагать, что они будут обращены в денежные средства, или проданы, или потреблены в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

К оборотным активам относятся денежные средства в кассе организации и банках, легкореализуемые ценные бумаги, не рассматриваемые в качестве долгосрочных финансовых материалов, сырья, товаров, остатки незавершенного производства и готовой продукции, текущая часть расходов будущих периодов.

К внеоборотным активам относятся активы, полезные свойства которых ожидается использовать в течение периода свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Анализ ликвидности организации проводится по балансу и заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания, с обязательствами по пассиву, расположенными в порядке возрастания срока погашения.

Методика анализа ликвидности баланса предполагает деление всех активов организации в зависимости от степени ликвидности на четыре группы:

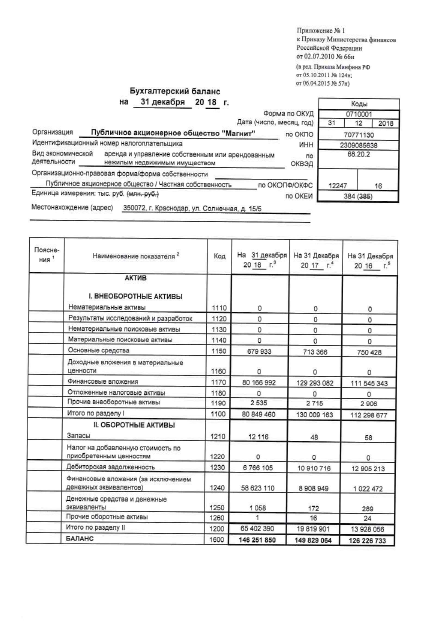

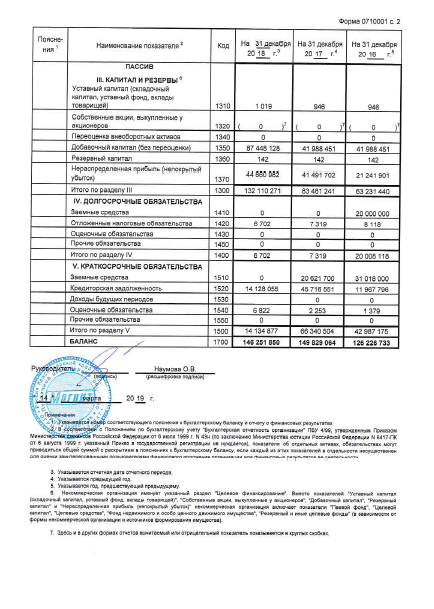

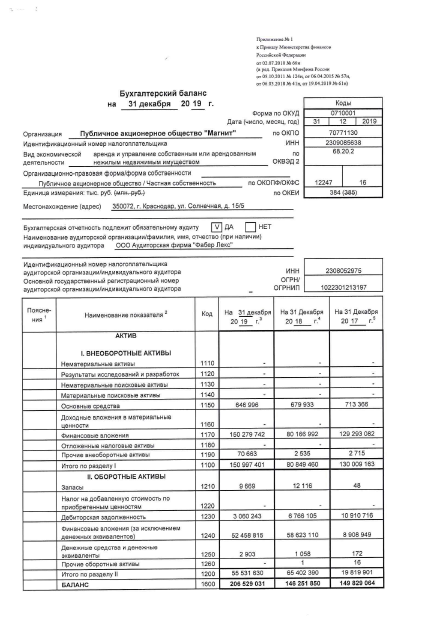

1) А1 – наиболее ликвидные активы – денежные средства и краткосрочные обязательства (стр. 1240 и 1250 соответственно).

2) А2 – быстро реализуемые активы – краткосрочная дебиторская задолженность (стр. 1230)

3) А3 – медленно реализуемые активы – запасы (стр. 1210), налог на добавленную стоимость по приобретенным ценностям (стр. 1220) и прочие оборотные активы (стр. 1260)

4) А4 – трудно реализуемые активы – внеоборотные активы (стр. 1100)

В свою очередь пассивы группируются по степени срочности их оплаты:

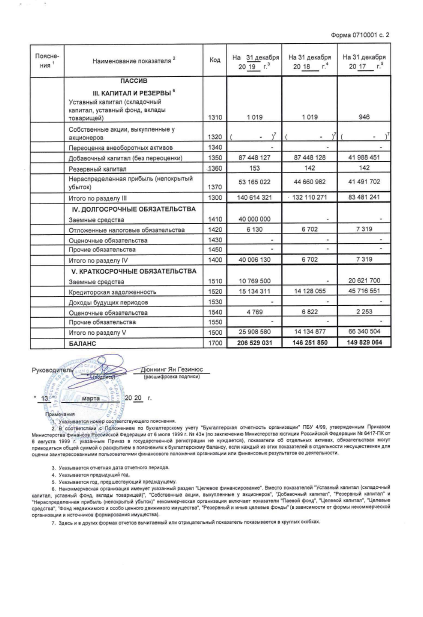

1) П1 – наиболее срочные обязательства задолженность, включая задолженность участникам (учредителям) по доходам (стр. 1520)

2) П2 – краткосрочные пассивы – краткосрочные кредиты и займы (стр. 1510) и прочие краткосрочные обязательства (стр. 1550)

3) П3 – долгосрочные пассивы – долгосрочные обязательства (стр. 1400 Баланса), доходы будущих периодов (стр. 1530) и оценочные обязательства (стр. 1540)

4) П4 – постоянные пассивы – собственный капитал предприятия (стр. 1300)

Для определения ликвидности баланса следует сопоставить итоги соответствующих групп активов и пассивов. Баланс считается абсолютно ликвидным, если одновременно выполняются следующие условия:

А1≥П1; А2≥П2; А3≥П3; А4≤П4

При этом сопоставление первых двух групп активов и пассивов позволяет оценить текущую платежеспособность. Сравнение третьей группы активов и пассивов отражает долгосрочную (перспективную) платежеспособность. Четвертое неравенство не только носит «балансирующий» характер, но и означает соблюдение необходимого условия финансовой устойчивости – наличия у организации собственного оборотного капитала (СОК):

СОК = Собственный капитал – Внеоборотные активы

Следует подчеркнуть, что добиться абсолютно ликвидного баланса сложно, но возможно путем оптимизации основных финансовых потоков организации, которые возникают между ней и кредиторами, инвесторами, покупателями, поставщиками, собственниками.

Также существуют относительные показатели оценки ликвидности — коэффициенты текущей, срочной и абсолютной ликвидности (табл. 1).

Коэффициент текущей ликвидности показывает достаточность оборотных средств у организации для покрытия своих краткосрочных обязательств.[2]

Коэффициент срочной ликвидности показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет денежных средств, краткосрочных ценных бумаг и средств в расчетах.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочных обязательств организация может погасить по состоянию на дату составления баланса.

Таблица 1

Коэффициенты ликвидности

|

Коэффициенты |

Формула |

Норматив |

|---|---|---|

|

Коэффициент текущей ликвидности |

Оборотные активы/Краткосрочные обязательства = (А1+А2+А3)/(П1+П2) |

Рекомендуемое значение 1 – 2,5, нижняя граница указывает на то, что оборотных средств должно быть достаточно для покрытия краткосрочных обязательств. |

|

Коэффициент срочная ликвидности |

(Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/Краткосрочные обязательства = (А1+А2)/(П1+П2) |

Рекомендуемое значение 0,7 – 1. Низкое значение указывает на необходимость работы с дебиторами для преобразования дебиторской задолженности в денежные средства. |

|

Коэффициент абсолютной ликвидности |

(Денежные средства + Краткосрочные финансовые вложения) /Краткосрочные обязательства = А1/(П1+П2) |

Рекомендуемое значение>0,2 – 0,5, меньшее значение свидетельствует о неспособности хозяйствующего субъекта к погашению наиболее срочных обязательств наличными денежными средствами |

Необходимо отметить, что для анализа ликвидности предприятия, помимо коэффициентов абсолютной, срочной и текущей ликвидности, могут применяться так называемые «промежуточные» коэффициенты ликвидности, получаемые последовательной подстановкой в числитель элементов оборотных активов при сохранении краткосрочных обязательств в знаменателе.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового положения предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий данное предприятие, больше внимание уделяет промежуточному коэффициенту ликвидности. Покупатели и держатели акций и облигаций предприятия в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности.[3]

1.2 Платежеспособность предприятия

Ключевой характеристикой финансового состояния организации является ее платежеспособность, под которой понимается способность организации рассчитываться по всем своим обязательствам (долгосрочным и краткосрочным).

Платежеспособность организации определяется наличием необходимых платежных средств для своевременных расчетов с поставщиками, рабочими и служащими по заработной плате, финансовыми и налоговыми органами, банками и другими контрагентами.

Для того чтобы проанализировать платежеспособность, необходимо оценить, какие средства и каким образом они могут быть мобилизованы для предстоящих расчетов.

В общем случае предприятие платежеспособно, когда его активы превышают внешние обязательства. В качестве показателей платежеспособности организации также можно использовать некоторые финансовые коэффициенты, характеризующие финансовую устойчивость (табл.2): коэффициент финансовой независимости, коэффициент финансовой зависимости, коэффициент концентрации заемного капитала, коэффициент соотношения заемных и собственных средств, коэффициент финансовой устойчивости и коэффициент задолженности, — поскольку финансовая устойчивость и платежеспособность являются достаточно близкими по своему экономическому смыслу понятиями.[4]

Коэффициент финансовой независимости показывает удельный вес собственных источников средств в капитале предприятия.

Коэффициент финансовой зависимости отражает соотношение всего капитала предприятия и его собственного капитала.

Коэффициент концентрации заемного капитала позволяет определить удельный вес заемных источников средств в капитале предприятия.

Таблица 2

Финансовые коэффициенты финансовой устойчивости, которые можно использовать в качестве показателей платежеспособности

|

Наименование фин. коэффициентов |

Рекомендуемое значение |

Расчетная формула |

|---|---|---|

|

Коэффициент финансовой независимости (автономии) |

≥0,5 |

Собственный капитал/Валюта баланса |

|

Коэффициент финансовой зависимости |

≤2 |

Валюта баланса/Собственный капитал |

|

Коэффициент концентрации заемного капитала |

≤0,5 |

Заемный капитал/Валюта баланса |

|

Коэффициент соотношения заемных и собственных средств |

≤1 |

(Долгосрочные + Краткосрочные обязательства)/Собственный капитал |

|

Коэффициент финансовой устойчивости |

˃0,6 |

(Собственный капитал + Долгосрочные обязательства)/Валюта баланса |

Коэффициент соотношения заемных и собственных средств показывает каких средств у предприятия больше: заемных или собственных. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств.

Коэффициент финансовой устойчивости показывает, какая часть активов финансируется за счет собственных и долгосрочных заемных средств

Кроме того, выделяется ряд финансовых коэффициентов оценки собственно платежеспособности организации, основные из которых представлены в таблице 3.

Таблица 3

Основные финансовые коэффициенты оценки платежеспособности

|

Наименование фин. коэффициентов |

Рекомендуемое значение |

Расчетная формула |

|---|---|---|

|

Коэффициент общей платежеспособности |

≥2 |

Все активы/Заемный капитал |

|

Коэффициент инвестирования (вариант 1) |

≥1 |

Собственный капитал/Внеоборотные активы |

|

Коэффициент инвестирования (вариант 2) |

˃1 |

(Собственный капитал + Долгосрочные обязательства)/Внеоборотные активы |

|

Коэффициент собственной платежеспособности |

- |

(Собственный капитал – Внеоборотные активы)/Краткосрочные обязательства |

Коэффициент общей платежеспособности характеризует обеспеченность обязательств организации всеми ее активами.

Коэффициент инвестирования показывает, в какой степени внеоборотные активы организации профинансированы за счет собственного капитала (вариант 1) или инвестированного капитала (вариант 2). [5]

Коэффициент собственной платежеспособности показывает, какую долю собственных оборотных средств можно направить на покрытие краткосрочных обязательств.

Анализ показателей оценки платежеспособности организации ведется в динамике, в сопоставлении с рекомендуемыми значениями, с данными других предприятий. По итогам анализа делается вывод о степени платежеспособности организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения, а также об уровне финансового риска (в аспекте платежеспособности): полное отсутствие, низкий, средний, высокий, — связанного с деятельностью данной организации.

Низкая платежеспособность может быть как случайной, временной, так и длительной, хронической. Причинами ее возникновения могут быть: [6]

- недостаточная обеспеченность финансовыми ресурсами;

- невыполнение плана реализации продукции;

- нерациональная структура оборотных средств;

- несвоевременные поступления платежей от дебиторов;

- товары на ответственном хранении и др.

Очевидно, что высшей формой устойчивости организации является ее способность не только в срок расплачиваться по своим обязательствам, но и развиваться в условиях внутренней и внешней среды.

1.3 Взаимосвязь ликвидности и платежеспособности

В настоящее время имеет место огромное количество формулировок понятий «платежеспособность» и «ликвидность», следовательно отсутствует единая трактовка их содержания. Отсутствие единых определений приводит к значительным трудностям при использовании этих терминов и при оперировании ими в системе экономических отношений, при этом особую роль различия терминологий в экономической науке играют при употреблении их в различных методиках и алгоритмах диагностики банкротства институциональных единиц.

По своей сути банкротство предприятия или его несостоятельность осуществлять дальнейшую деятельность представляет собой неспособность предприятия отвечать по своим обязательствам, то есть нарушение его финансового равновесия.

Нарушение финансового равновесия предприятия определяют, как правило, двумя взаимосвязанными критериями:[7]

- недостаточностью средств предприятия, включая его имущество для оплаты своих обязательств, что влечет за собой рост недееспособности должника как плательщика;

- уровнем обязательств предприятия, то есть уровнем финансовой зависимости предприятия от заемных источников финансирования деятельности последнего.

Именно первый критерий нарушения финансового равновесия в экономической литературе связывают с нарушением платежеспособности или ликвидности предприятия.

Понятие «ликвидность» дает характеристику потенциальной способности экономического субъекта рассчитываться по своим обязательствам, а понятие «платежеспособность» характеризует реальную возможность предприятия качественно и своевременно выполнять свои обязательства.

При этом если ликвидность непосредственно связана с движением фондов предприятия, то платежеспособность имеет прямую зависимость от движения его денежных средств. Таким образом, движение фондов и денежных средств любого предприятия взаимосвязано. Данная связь реализуется через призму времени превращения активов предприятия в средство платежа.

Оценка ликвидности предприятия осуществляется в основном в ходе выполнения анализа данных прошедших отчетных периодов, которые формируются в его бухгалтерском балансе. Ликвидность предприятия зависит, с одной стороны, от существования платежных требований к нему, с другой стороны, от присутствия у него потенциальных платежных ресурсов. Следовательно, если потенциальных платежных средств предприятия в определенный момент времени становится больше его платежных обязательств, тогда предприятие может считаться ликвидным.

Таким образом, если под платежеспособностью экономического субъекта понимают его способность полностью и своевременно рассчитываться по своим как краткосрочным, так и долгосрочным обязательствам, тогда ликвидность предприятия характеризуется его способностью рассчитываться по своим краткосрочным обязательствам, а также оплачивать возникшие непредвиденные расходы.[8]

Понятие «ликвидность» является более узким, частным понятием по сравнению с понятием «платежеспособность». То есть анализ и диагностику платежеспособности и ликвидности предприятия целесообразно производить с оценки именно платежеспособности, которая, как правило, определяется наличием необходимых платежных средств для полного и своевременного расчета со своими контрагентами: с поставщиками, бюджетом, с прочими кредиторами и, наконец, со своими работниками и так далее. [9]

Безусловно, рассмотренные понятия (ликвидность и платежеспособность) имеют смысловое сходство и взаимосвязь, в той или иной степени состоящую в степени способности субъекта возвращать долги. Данная взаимосвязь, формирующая концептуальную основу решения одной из задач анализа финансового состояния предприятия, визуализирована на рисунке 1.

.

Рис.1 Взаимосвязь и сущность понятий «ликвидность» и «платежеспособность»

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. Кроме того, ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Глава 2 Анализ компании ПАО «Магнит»

2.1 Организационно-экономическая характеристика компании

ПАО «Магнит» – ведущая российская холдинговая компания, занимающаяся розничной торговлей. На 2020 год компании принадлежит 20 725 магазинов в 3 742 населенных пунктах по всей стране. Численность сотрудников составляет более 300 тыс. человек.

Компания является публичным акционерным обществом, ее главный офис находится по адресу: 350072, Россия, Краснодар, ул. Солнечная, 15/5. Форма собственности – частная.

ПАО «Магнит» и его дочерние компании осуществляют розничную торговлю товарами народного потребления под торговой маркой «Магнит». Группа осуществляет розничную торговлю через сеть магазинов формата «у дома», магазины косметики, гипермаркеты и другие.[10]

ПАО «Магнит» работает в рамках мультиформатной модели, включающей магазины у дома, супермаркеты, форматы «Магнит Косметик» и «Магнит Аптека». Будучи единственным ритейлером с вертикальной интеграцией, «Магнит» управляет 15 промышленными и сельскохозяйственными комплексами в различных регионах России.

Компания обновила организационную структуру и разработала уникальный мультиформатный подход, направленный на децентрализацию процесса принятия решений. Были определены восемь мультиформатных регионов, в которых применяется матричная структура управления с функциональной и административной подотчетностью. В каждом регионе предусмотрены должности операционных директоров, отвечающих за определенный формат, финансовый директор (CFO) и директор по персоналу (HRD), которые административно подчинены мультиформатному директору округа. На рисунке 2 показана ОСУ ПАО «Магнит», где черная стрелка – административное подчинение, а красные стрелки – функциональное подчинение.

Рис 2. Матричная структура управления ПАО «Магнит»

На рисунке 3 приведены структура органов внутреннего контроля и управления рисками ПАО «Магнит» на трех уровнях с пояснениями к каждому уровню.[11]

Конкурентные преимущества сети «Магнит»:

- Широкое присутствие в регионах

- Крупнейшая по количеству магазинов торговая сеть в РФ

- Формирование мультиформатного бизнеса

- Эффективная система логистики

- Узнаваемый бренд

В 2019 г. Департаментом внутреннего аудита была проведена оценка эффективности СВКиУР ПАО «Магнит» и его дочерних обществ.

Оценка проведена в разрезе компонентов процесса внутреннего контроля и управления рисками, таких как: внутренняя (контрольная) среда, постановка целей, определение событий, оценка рисков, реагирование на риск, средства контроля, информация и коммуникации, мониторинг.

Рис.3

По результатам оценки текущий уровень организации и функционирования внутреннего контроля и управления рисками признан устоявшимся и соответствующим потребностям Компании.[12]

2.2 Анализ экономических показателей ПАО «Магнит»

Далее рассмотрим ключевые операционные и финансовые показатели (табл. 4).[13]

Ключевые финансовые показатели за 2019 г.:

- Общая выручка выросла на 10,6% год к году до 1 368,7 млрд руб.

- Чистая розничная выручка увеличилась на 9,5% год к году и составила 1 332,9 млрд руб.

- Оптовые продажи выросли на 77,4% год к году до 35,8 млрд руб. преимущественно за счет дистрибуции фармацевтических товаров

- Валовая прибыль составила 312,0 млрд руб., валовая маржа – 22,8% (на 114 б. п. ниже год к году) в связи с ростом потерь, снижениемторговой маржи и увеличением доли низкомаржинального оптового сегмента, частично компенсированными улучшением коммерческих условий и увеличением доли высокомаржинального формата «дрогери»

- Коммерческие, общехозяйственные и административные расходы по отношению к продажам выросли на 79 б. п. и составили 21,3% в связи с повышением расходов на амортизацию, аренду и персонал

- Показатель EBITDA составил 83,1 млрд руб. Маржа сократилась на 117 б. п. год к году до 6,1%. Скорректированный показатель маржи EBITDA2 составил 6,8%

- Чистая прибыль сократилась на 49,0% год к году и составила 17,1 млрд руб. Рентабельность чистой прибыли снизилась на 146 б. п. год к году до 1,2%

- Капитальные затраты в 2019 г. выросли на 9,0%, до 58,6 млрд руб. на фоне ускорения программы редизайна и развития

- Чистое поступление денежных средств от операционной деятельности сократилось на 12,8% до 56,4 млрд руб., в результате негативных изменений рабочего капитала и роста процентных расходов

- По состоянию на 31 декабря 2019 г. чистый долг составил 175,3 млрд руб. по сравнению с 137,8 млрд руб. по состоянию на 31 декабря 2018 г. Рост чистого долга обусловлен увеличением общего долга и снижением объема денежных средств в связи с неблагоприятной календаризацией платежных дней в 2019 г. по сравнению с 2018 г. [14]

Таблица 4

Ключевые показатели ПАО «Магнит»

|

Операционные показатели |

|||

|

2017 |

2018 |

2019 |

|

|

Количество магазинов |

16 298 |

18 348 |

20 785 |

|

Торговая площадь, тыс кв.м. |

5 755 |

6 425 |

7 238 |

|

Количество населенных пунктов |

2 709 |

2 976 |

3 742 |

|

Количество чеков, млн |

4 041 |

4 370 |

4 690 |

|

Финансовые показатели |

|||

|

2017 |

2018 |

2019 |

|

|

Выручка, млрд руб. |

1 143 |

1 237 |

1 369 |

|

Рост выручки год к году, % |

6,4 |

8,2 |

10,6 |

|

Валовая маржа, % |

26,7 |

23,9 |

22,8 |

|

Маржа EBITDA, % |

8 |

7,2 |

6,1 |

|

Чистая маржа, % |

3,1 |

2,7 |

1,2 |

|

Капитальные затраты, млрд руб. |

74 |

54 |

59 |

Чтобы наглядно рассмотреть эти показатели составим 3 графика (рис. 4, рис.5 и рис. 6), первый из которых будет с операционными показателями, второй – с показателями выручки и капитальных затрат в млрд. руб., а третий – с оставшимися показателями, представленными в таблице 1 и выраженными в %.

Рис. 4 Операционные показатели 2017 – 2019 гг.

Из этих данных видно, что все показатели растут с каждым годом. Количество магазинов выросло на 4 487 объектов, что составило 27,53%, торговая площадь выросла на 1 483 тыс. кв. м., т.е. на 25,77%, количество населенных пунктов выросло на 1 033, т.е. на 38,13% и количество чеков выросло на 649 млн., что равняется 16,06%.

Рис. 5 Показатели выручки и капитальных затрат 2017 – 2019 гг.

Выручка также ежегодно растет. На конец 2019 года по сравнению с 2017 годом она выросла на 226 млрд. руб., что составило 19,77%. Капитальные затраты снизились на 20 млрд. руб. в 2018 году, а затем выросли на 5 млрд. руб. в 2019, но этот показатель все-равно снизился по сравнению с 2017 годом на 20,27%

Рис. 6 Финансовые показатели, % 2017 – 2019 гг.

Показатель роста выручки вырос на 4,2%, валовая маржа (разница между переменными затратами предприятия и общей выручкой от реализации продукции) упала на 3,9%. Также маржа EBITDA (показатель прибыльности) упала на 1,9%, и маржа чистой прибыли (отношение чистой прибыли к объему продаж) снизилась на 1,9%.

Далее в таблице 5 проанализируем структуру имущества и источники его формирования ПАО «Магнит».

Из данных таблицы видно, что по сравнению в 2017 годом внеоборотные активы увеличились в 1,16 раз, а оборотные активы увеличились в 2,8 раз. В оборотных активах наиболее сильно вырос показатель запасов (в 201 раз), что повышает способность компании выдержать колебания спроса. Увеличился и собственный капитал компании в 1,68 раза, что является положительной тенденцией.

Однако компания за 2019 год увеличила показатель долгосрочной задолженности в 5466 раз, что отрицательно сказывается на финансовой устойчивости компании даже несмотря на уменьшение кредиторской задолженности в 3 раза. Показатель кредиторской задолженности больше, чем показатель дебиторской задолженности, что говорит ухудшении финансовой устойчивости и увеличении рисков инвесторов. Превышение кредиторской задолженности над дебиторской может указывать и на то, что компания задерживает платежи поставщикам и сотрудникам.

2.3 Анализ ликвидности и платежеспособности компании

Рассчитаем теперь коэффициенты финансовой устойчивости.

Коэффициент финансовой независимости показывает удельный вес собственных источников средств в капитале предприятия. Его значение должно быть ≥0,5, что соблюдается в течение 2017-2019 годов.

Коэффициент финансовой зависимости отражает соотношение всего капитала предприятия и его собственного капитала. Он должен быть ≤2.

Таблица 5

Структура имущества и источники его формирования

|

Показатели |

Значение показателя |

Изменение за анализируемый период |

|||||

|

В тыс. руб. |

В % к валюте баланса |

В тыс. руб. (4-2) |

В % |

||||

|

2017 |

2018 |

2019 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|||||||

|

1. Внеоборотные активы |

130 009 163 |

80 849 460 |

150 997 401 |

86,77 |

73,11 |

+20 988 238 |

+ 1,16 раза |

|

в том числе: |

713 366 |

679 933 |

646 996 |

0,48 |

0,31 |

-66 370 |

- 1,1 раза |

|

2. Оборотные, всего |

19 819 901 |

65 402 390 |

55 531 630 |

13,23 |

26,89 |

+35 711 729 |

+ 2,8 раза |

|

в том числе: |

48 |

12 116 |

9 669 |

0,00 |

0,00 |

+9 621 |

+ 201,44 раза |

|

дебиторская задолженность |

10 910 716 |

6 766 105 |

3 060 243 |

7,28 |

1,48 |

-7 850 473 |

- 3,57 раза |

|

денежные средства и краткосрочные финансовые вложения |

8 909 121 |

58 624 168 |

52 461 718 |

5,95 |

25,40 |

+43 552 597 |

+ 5,89 раза |

|

Пассив |

|||||||

|

1. Собственный капитал |

83 481 241 |

132 110 271 |

140 614 321 |

55,72 |

68,08 |

+57 133 080 |

+ 1,68 раза |

|

2. Долгосрочные обязательства, всего |

7 319 |

6 702 |

40 006 130 |

0,00 |

19,37 |

+39 998 811 |

+ 5466,07 раза |

|

3. Краткосрочные обязательства, всего |

66 340 504 |

14 134 877 |

25 908 580 |

44,28 |

12,54 |

-40 431 924 |

- 2,56 раза |

|

в том числе: кредиторская задолженность |

45 716 551 |

14 128 055 |

15 134 311 |

30,51 |

7,33 |

-30 582 240 |

- 3 раза |

|

Валюта баланса |

149 829 064 |

146 251 850 |

206 529 031 |

100,00 |

100,00 |

+56 699 967 |

+ 1,38 раза |

И из расчетов видно, что данные показатель находится в пределах нормы.

Коэффициент концентрации заемного капитала позволяет определить удельный вес заемных источников средств в капитале предприятия. Должен быть не дольше 0,5, что и видно в таблице.

Таблица 6

Коэффициенты финансовой устойчивости

|

Показатели |

Значение показателя |

Изменение показателя 2017-2019 |

||

|

2017 |

2018 |

2019 |

||

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент финансовой независимости |

0,56 |

0,90 |

0,68 |

+0,12 |

|

Коэффициент финансовой зависимости |

1,79 |

1,11 |

1,47 |

-0,33 |

|

Коэффициент концентрации заемного капитала |

0,44 |

0,10 |

0,32 |

-0,12 |

|

Коэффициент соотношения заемных и собственных средств |

0,79 |

0,11 |

0,47 |

-0,33 |

|

Коэффициент финансовой устойчивости |

0,56 |

0,90 |

0,87 |

+0,32 |

Коэффициент соотношения заемных и собственных средств показывает каких средств у предприятия больше: заемных или собственных. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. В 2017 году зависимость была сильная, однако этот показатель резко уменьшился в 2018 году. Наилучший показатель был в 2018 году, соотношение между собственными и заемными средствами составило практически 0,11, то есть зависимость от заемных средств была минимальна, однако в 2019 году показатель увеличился вновь.

Коэффициент финансовой устойчивости показывает, какая часть активов финансируется за счет собственных и долгосрочных заемных средств и должен быть больше 0,6, что соблюдается в данной компании.

Исходя их всего сказанного видно, что данные финансовые коэффициенты компании ПАО «Магнит» находится в пределах своих значений, что является положительным моментом.

Теперь рассчитаем основные финансовые коэффициенты оценки платежеспособности в таблице 7.

Таблица 7

Основные финансовые коэффициенты оценки платежеспособности

|

Показатели |

Значение показателя |

Изменение показателя 2017-2019 |

||

|

2017 |

2018 |

2019 |

||

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент общей платежеспособности |

2,26 |

10,34 |

3,13 |

+0,88 |

|

Коэффициент инвестирования (вариант 1) |

0,64 |

1,63 |

0,93 |

+0,29 |

|

Коэффициент инвестирования (вариант 2) |

0,64 |

1,63 |

1,20 |

+0,55 |

|

Коэффициент собственной платежеспособности |

-0,70 |

3,63 |

-0,40 |

+0,30 |

Коэффициент общей платежеспособности характеризует обеспеченность обязательств организации всеми ее активами и должен быть больше 2, что и видно из расчетов. Наиболее высокий показатель был в 2018 году, так как зависимость компании от заемных средств была не очень большая (0,11), однако в 2019 он снова упал.

Коэффициент инвестирования показывает, в какой степени внеоборотные активы организации профинансированы за счет собственного капитала (вариант 1) или инвестированного капитала (вариант 2). Оба этих показателя должны быть больше 1, что хорошо видно в 2018 году. Однако в 2019 году расчеты по варианту 1 показали меньшее значение данного коэффициента, а вот по варианту 2 значение находится в пределах нормы. Это говорит о том, что финансирование за счет инвестированного капитала лучше.

Коэффициент собственной платежеспособности показывает, какую долю собственных оборотных средств можно направить на покрытие краткосрочных обязательств. Показатели за 2017 и 2019 года отрицательные, что не очень хорошо, так как за эти года компания не может покрыть собственными средствами имеющиеся краткосрочные обязательства.

Далее проведем анализ соотношения активов по степени ликвидности и обязательств по сроку погашения (табл. 8).

Таблица 8

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

2019, в тыс. руб. |

Соотношение |

Пассивы по сроку погашения |

2019, в тыс. руб. |

Излишек/ недостаток (2-5) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

А1 высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

52 461 718 |

> |

П1 наиболее срочные обязательства (кред. задолж.) |

15 134 311 |

+ 37 327 407 |

|

А2 быстрореализуемые активы (краткосрочная деб. задолженность) |

3 060 243 |

< |

П2 среднесрочные обязательства (краткосроч. обязательства кроме кред. задолж.) |

10 769 500 |

- 7 709 257 |

|

А3 медленно реализуемые активы (прочие оборот. активы) |

9 669 |

< |

П3 долгосрочные + оцен. обязательства |

40 010 899 |

- 40 001 230 |

|

А4 труднореализуемые активы (внеоборотные активы) |

150 997 401 |

> |

П4 постоянные пассивы (собственный капитал) |

140 614 321 |

+ 10 383 080 |

В данном анализе выполнено неравенство А1 > П1, что свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно средств для покрытия наиболее срочных обязательств наиболее ликвидных активов.

Неравенство А2 > П2 не выполнено, то есть быстро реализуемые активы меньше краткосрочных пассивов, и организация может быть неплатежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

Неравенство А3 > П3 не выполнено, и это не позволит предприятию в будущем при своевременном поступлении денежных средств от продаж и платежей быть платежеспособным на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение четвертого условия А4 < П4 было соблюдено. Это свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

В таблице 9 был проведен анализ относительных показателей ликвидности и платежеспособности организации.

Таблица 9

Анализ ликвидности и платежеспособности ПАО «Магнит»

|

Показатели |

Значения |

Изменения 2019-2017 |

||

|

2017 |

2018 |

2019 |

||

|

1 |

2 |

3 |

4 |

5 |

|

Общий показатель ликвидности |

0,26 |

4,39 |

1,60 |

1,34 |

|

Коэффициент абсолютной ликвидности |

0,13 |

4,15 |

2,03 |

1,89 |

|

Коэффициент срочной ликвидности |

0,30 |

4,63 |

2,14 |

1,84 |

|

Коэффициент текущей ликвидности |

0,30 |

4,63 |

2,14 |

1,84 |

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств, он должен быть больше или равен 1, что было достигнуто в 2018 и в 2019 годах, в отличии от 2017 года.

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно, его значение не должно быть больше 0,2, что опять-таки было достигнуто только в 2018 и 2019 годах. То есть в 2018 и 2019 годах предприятие было способно погасить наиболее срочные обязательства наличными денежными средствами, а в 2017 – нет.

Значение коэффициентов срочной и текущей ликвидностей по итогу расчетов совпало, однако эти значения трактуются по-разному.

Коэффициент срочной ликвидности показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет денежных средств, краткосрочных ценных бумаг и средств в расчетах. Значение коэффициента должно быть в пределах 0,7-1, что есть только в 2017 году. В 2018 и 2019 годах данный показатель превысил норму.

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Значение этого коэффициента должно находиться в диапазоне 1-2,5. В 2018 году значение коэффициента превысило 4, что говорит о нерациональном использовании средств предприятия.

Заключение

В данной курсовой работе были изучены проанализированы ликвидность и платежеспособность на примере ПАО «Магнит».

Ликвидность есть не что иное, как способность экономического субъекта погашать свои краткосрочные обязательств определенном отчетном периоде только за счет своих оборотных активов.

Платежеспособность представляет собой потенциал экономического субъекта срочно погасить за счет своих чистых активов денежной форме требования кредиторов, по которым наступили сроки оплаты.

Показатель общей ликвидности компании за 2018 и 2019 года был в пределах нормы, как и коэффициенты срочной и абсолютной ликвидности, в отличии от 2017 года. Коэффициент текущей ликвидности в 2018 году превысил норму, а в 2017 и 2019 был хорошим.

Анализ ликвидности по балансу показал, что выполнены только 2 из 4 неравенств:

- А1> П1- что свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно средств для покрытия наиболее срочных обязательств наиболее ликвидных активов.

- А4 <П4 - что свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

Другие же неравенства выполнены не были, то есть организация может быть неплатежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит и на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Анализ платежеспособности показал, что коэффициент общей платежеспособности находится в пределах нормы за все 3 года. Коэффициент инвестирования по 2 вариантам расчета за 2018 год был хороший, однако по 1 варианту расчета в 2019 году показатель был ниже нормы, в 2017 году этот показатель бы ниже нормы по двум вариантам расчета. Показатели коэффициента собственной платежеспособности за 2017 и 2019 года отрицательные, что не очень хорошо, так как за эти года компания не может покрыть собственными средствами имеющиеся краткосрочные обязательства.

Анализ финансовых коэффициентов показал, что все анализируемые показатели компании ПАО «Магнит» находится в пределах своих значений, что является положительным моментом. На конец 2019 года компания является финансово-устойчивой.

Список литературы

- Буткова О.В., Чумакова Н.В., Яковлева Н.В. «Платежеспособности и ликвидность: теоретический аспект»// Научно-методический электронный журнал «Концепт» - 2018г. - №11 (ноябрь)

- Статья «Платежеспособность и ликвидность как ключевые. Характеристики финансового состояния предприятия» к.э.н., доцент Я.О. Теньгина, ФГАОУ ВПО Торгово-экономический институт, 2015г.

- Финансовый анализ: учебное пособие / С. И. Крылов. — Екатеринбург : Изд‑во Урал. ун‑та, 2016, 160 с.

- Неяскина, Е.В. Экономика организаций (предприятий): учебник для СПО : [12+] / Е.В. Неяскина, О.В. Хлыстова. – Москва ; Берлин : Директ-Медиа, 2020. – 311 с. - http://biblioclub.ru/index.php?page=book_red&id=575464

- Анализ ликвидности и платежеспособности предприятия – Библиофонд. Электронная библиотека студента - https://www.bibliofond.ru/view.aspx?id=557621#text

- Бухгалтерская отчетность ПАО «Магнит» за 2018 год

- Бухгалтерская отчетность ПАО «Магнит» за 2019 год

- Годовой отчет ПАО «Магнит» за 2019 год

- Консолидированная финансовая отчетность ПАО «Магнит» за 2019 год

Приложение 1

Приложение 2

-

Финансовый анализ: учебное пособие / С. И. Крылов. — Екатеринбург : Изд‑во Урал. ун‑та, 2016, 160 с. – стр.38 ↑

-

Неяскина, Е.В. Экономика организаций (предприятий): учебник для СПО : [12+] / Е.В. Неяскина, О.В. Хлыстова. – Москва ; Берлин : Директ-Медиа, 2020. – 311 с. – стр.229 ↑

-

Анализ ликвидности и платежеспособности предприятия – Библиофонд. Электронная библиотека студента - https://www.bibliofond.ru/view.aspx?id=557621#text ↑

-

Финансовый анализ: учебное пособие / С. И. Крылов. — Екатеринбург : Изд‑во Урал. ун‑та, 2016, 160 с. – стр.38 ↑

-

Финансовый анализ: учебное пособие / С. И. Крылов. — Екатеринбург : Изд‑во Урал. ун‑та, 2016, 160 с. – стр.42 ↑

-

Неяскина, Е.В. Экономика организаций (предприятий): учебник для СПО : [12+] / Е.В. Неяскина, О.В. Хлыстова. – Москва ; Берлин : Директ-Медиа, 2020. – 311 с.- стр.226 ↑

-

Буткова О.В., Чумакова Н.В., Яковлева Н.В. «Платежеспособности и ликвидность: теоретический аспект»// Научно-методический электронный журнал «Концепт» - 2018г. - №11 (ноябрь) – стр. 2 ↑

-

Буткова О.В., Чумакова Н.В., Яковлева Н.В. «Платежеспособности и ликвидность: теоретический аспект»// Научно-методический электронный журнал «Концепт» - 2018г. - №11 (ноябрь) – стр. 5 ↑

-

Статья «Платежеспособность и ликвидность как ключевые. Характеристики финансового состояния предприятия» к.э.н., доцент Я.О. Теньгина, ФГАОУ ВПО Торгово-экономический институт, 2015г. – стр.2 ↑

-

Годовом отчет ПАО «Магнит» за 2019, примечания к консолидированной финансовой отчетности за год ↑

-

Годовой отчет ПАО «Магнит» за 2019 год – стр.114 ↑

-

Годовой отчет ПАО «Магнит» за 2019 год – стр.116 ↑

-

https://www.magnit.com/ru/shareholders-and-investors/key-figures/ - ключевые показатели ПАО «Магнит» ↑

-

Годовой отчет ПАО «Магнит» за 2019 год – стр.70 ↑

- Особенности работы тематического ресторана (Теоретические ОБСЛУЖИВАНИЯ КЛИЕНТОВ В ГОСТИНИЦЕ)

- Выбор стиля руководства в организации (Система стилей руководства)

- Helvetica. История создания, современные традиции использования

- Технологический процесс прохождения книжного издания в производстве – от замысла до готовой продукции

- Персонализация пакета фирменного стиля для компании

- Анализ внешней и внутренней среды предприятий

- Судебная власть государства: организация и полномочия (Основы судебной власти )

- Коллективные методы разработки и принятия управленческих решений на предприятии

- Анализ финансовой политики российского правительства на современном этапе развития общества 12

- Анализ взаимосвязи архитектуры с наружной рекламой

- Финансы коммерческих организаций и направления их использования (Общая характеристика финансов коммерческих организаций)

- Определение конфликта