Анализ кредитоспособности организации (на примере ЗАО «Автоколонна №1825»)

Содержание:

Введение

Тема оценки кредитоспособности организаций на сегодняшний день является актуальной, поскольку определение кредитоспособности заемщика - задача, ежедневно решаемая работниками кредитной организации, процедура проведения которой имеет четко регламентированную схему. Необходимость исследования сущности кредитоспособности объясняется как отсутствием единого мнения среди различных авторов по поводу определения самого понятия, так и дальнейшим развитием банковской инфраструктуры, которая, в свою очередь, оказывает влияние на формирование и содержание данного термина.

Развитие сферы банковского обслуживания и экономических отношений в целом, вносит постоянные коррективы в критерии оценки кредитоспособности юридических лиц, в результате чего возникает необходимость постоянного контроля и внесения изменений в процесс анализа кредитоспособности предприятия-заёмщика.

Проведённый анализ методик, применяемых ведущими отечественными коммерческими банками, показал, что большинство из них являются заимствованными из зарубежных источников, однако используемые в данных методиках расчёты оценки финансового состояния часто оказываются неприменимы к российским предприятиям. Причём, применяемые в отечественных методиках оценки кредитоспособности предприятий нормативы, как правило, не соответствуют реальному уровню финансово-экономического развития предприятий того или иного региона.

Изучением сущности кредитоспособности и проблем её оценки занимаются многие зарубежные и отечественные ученые. Среди зарубежных ученых для нашего исследования полезными являются выводы, сделанные Э. Альтманом, Г. Андерсоном, А. Арутуняном, У. Бивером, Н. Бунге, Д. Кейнсом, Д. Колдвелом, Р. Коттером, А. Смитоми др.

Среди отечественных авторов наибольшую ценность для выбранной темы предоставляют труды Е.И. Ададурова, Г.М. Кирсюк, А.И. Ольшаного, О.И. Лаврушина, Ю.В. Рожкова, М.О. Сахаровой, Г.М. Тарасовой и др.

Цель курсовой работы заключается в анализе, выявлении проблем и предложения путей совершенствования оценки кредитоспособности заёмщика - юридического лица.

В соответствии с поставленной целью, решаются следующие задачи:

- уточнить понятие «кредитоспособность»;

- рассмотреть информационную базу оценки кредитоспособности юридических лиц;

- проанализировать методики оценки кредитоспособности юридических лиц;

-оценить кредитоспособность ЗАО «Автоколонна №1825»по методике ПАО «Сбербанк России»;

- выявить проблемы, возникающие при оценке кредитоспособности заемщика и предложить пути их решения.

Объектом исследования является ЗАО «Автоколонна № 1825».

Предмет исследования − оценка кредитоспособности ЗАО «Автоколонна № 1825».

Теоретической базой исследования являются труды российских и зарубежных авторов,таких как А.Д. Шеремет, А.И. АчкасовГ.М. Кирисюк, В.С. Ляховский и др., которые занимаются изучением оценки кредитоспособности юридических лиц.

Нормативно-правовую базу курсовой работы составляют Конституция РФ, Гражданский кодекс РФ, и другие нормативно-правовые документы по вопросам, связанных с исследуемой темой. В качестве информационных источников использованы: официальный сайт Банка России, материалы, представленные на официальных сайтах коммерческих банков России, бухгалтерская отчетность анализируемого предприятия, статьи, размещенные в периодических изданиях, монографии, материалы научных конференций и др.

1 Теоретические аспекты оценки кредитоспособности заемщика

1.1.Понятие кредитоспособности, её оценка и критерии

Высокие кредитные риски, связанные с кредитованием предприятий, ставят банки перед необходимостью разработки и усовершенствования технологий, позволяющих качественно и в приемлемые сроки оценить кредитоспособность заемщиков. Особенно актуальным вопрос оценки кредитоспособности заемщиков стал в настоящее время вследствие замедления темпов роста мировой экономики и возросшей неопределенностью в условиях нестабильности ключевых рынков.

Впервые понятие «кредитоспособность» появилось в экономической литературе в 18 веке, в частности в трудах выдающегося британского экономиста А. Смита.

Многие отечественные современные исследователи, как правило, понимают под кредитоспособностью совокупность определенных характеристик, которые дают возможность заемщику погасить кредит. Однако одни понимают это понятие буквально, как финансовую возможность расплатиться по своим обязательствам. Другие, опираясь на опыт западных стран, вкладывают в это понятие более глубокий смысл, а именно желание клиента выплатить кредит в срок и в полном объеме.

Рассмотрим детальнее различные точки зрения по этому вопросу.

Например, профессор О.И. Лаврушин утверждает, что «кредитоспособность заемщика означает способность юридического лица полностью и в срок рассчитаться по своим обязательствам»[13, с. 56].

Схожую точку зрения разделяет профессор А.Д. Шеремет, который под кредитоспособностью организаций понимает их способность своевременно производить все срочные платежи при обеспечении нормального хода производства за счет наличия адекватных собственных средств [21, с. 143].

Продолжением этой формулировки может служить определение В.Т. Севрука: «Финансовое состояние предприятия выражается его платеже- и кредитоспособностью, т.е. способностью вовремя удовлетворять платежные требования в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать рабочим и служащим заработную плату, вносить платежи и налоги в бюджет» [17, с. 5].

Другая группа экономистов считают, что кредитоспособность определяется так же и рядом других факторов (географических, отраслевых и др.), не зависящих напрямую от хозяйствующего субъекта и неподдающиеся количественному измерению. В частности М.О. Сахарова определяет кредитоспособность, как качественную характеристику заемщика, отражающую его возможности с точки зрения своевременного возврата кредита[16, с.5].

Такая точка зрения более распространена на Западе, где для оценки кредитоспособности существует слово «creditworthy», что в буквальном переводе означающее «кредитодостойный» [7, с.15].

Такие экономисты как Г.М. Кирисюк, В.С. Ляховский и другие определяют кредитоспособность как «реально сложившееся правовое и хозяйственно-финансовое положение заемщика, исходя из которого банк принимает решение о начале или прекращении кредитных отношений с ссудозаемщиком» [11, с. 7]. Считается, что данное понятие наиболее приближенно к реалиям кредитного анализа.

Таким образом, рассмотрев отечественную экономическую литературу, можно сделать вывод, что у экономистов нет единого мнения по этому вопросу.На наш взгляд нельзя говорить, о каком-то универсальном определении кредитоспособности заемщика. Понятие «кредитоспособность» охватывает множество различных аспектов: как финансовых (финансовое состояние заемщика, вид обеспечения кредита, способность заработать необходимые средства для погашения кредита), так и нефинансовых (отраслевые и региональные особенности, готовность и желание рассчитываться по своим обязательствам).

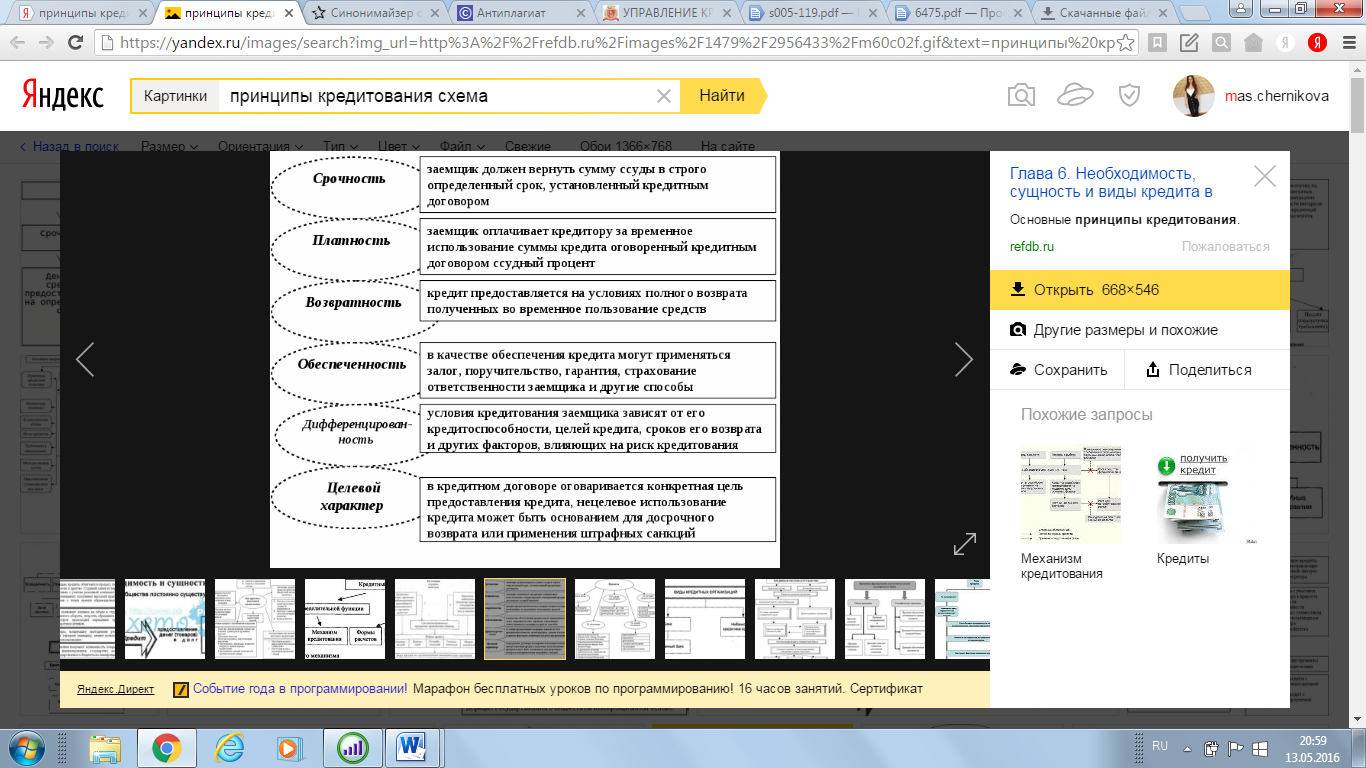

При определении понятия «кредитоспособность» необходимо знать сущность таких понятий как «кредит» и «кредитование», учитывая главные принципы, на которых эти понятия основаны: принцип платности, срочности и возвратности (приложение 1).

Более того, нужно учитывать такие важнейшие факторы как финансовый риск, бизнес-риск и риск кредитной истории.

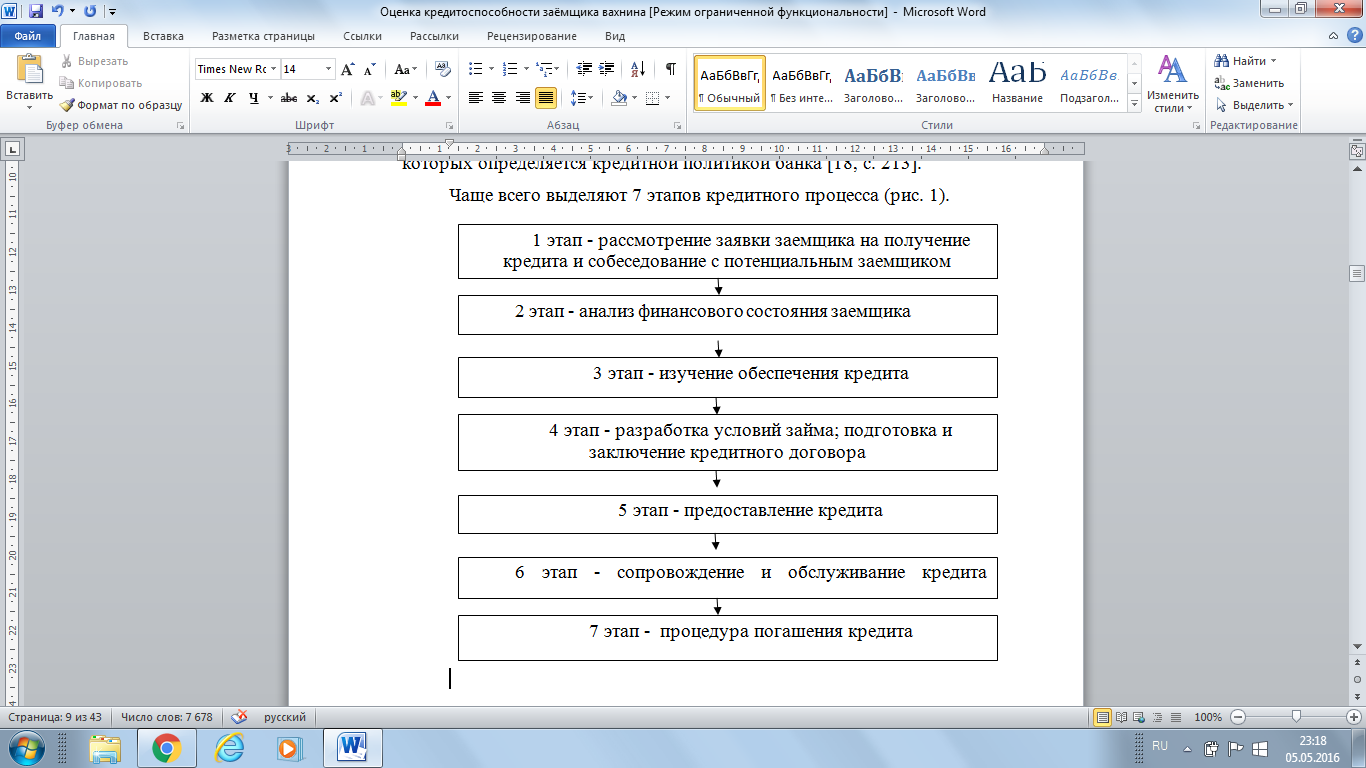

Оценка кредитоспособности заемщика проводится на втором этапе кредитного процесса. Кредитный процесс − это процесс организации кредитной деятельности банка, состоящий из последовательных этапов, содержание которых определяется кредитной политикой банка [18, с. 213].

Чаще всего выделяют 7 этапов кредитного процесса (рис. 1).

Рис. 1 – Этапы кредитного процесса

Стоит подчеркнуть, что оценка кредитоспособности заемщика может проводиться и на шестом этапе кредитного процесса с целью обеспечению безопасности, надежности и прибыльности кредитных операций коммерческих банков.

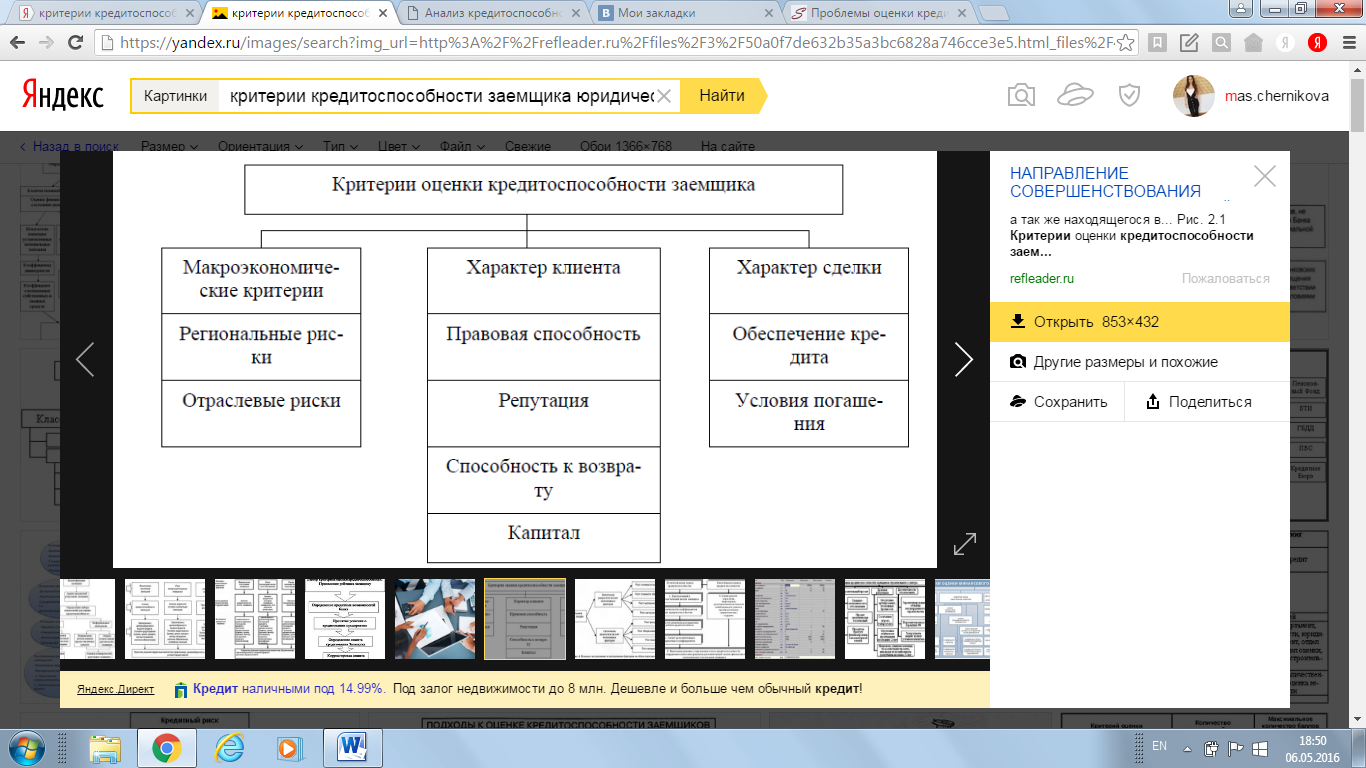

В настоящее время мировая и отечественная банковская практика позволила выделить следующие критерии кредитоспособности заемщика (рис. 2).

Рис. 2 – Критерии оценки кредитоспособности заемщика

Важнейшими критериями, при кредитовании юр. лиц имеют условия, в которых совершается кредитная операция: текущая или прогнозная экономическая ситуация в стране, регионе и отрасли, политические факторы.

Характер клиента подразумевает его репутацию как юридического лица, т.е. длительность его работы в данной сфере, соответствие экономических показателей среднеотраслевым, кредитная история, репутация в деловом мире его партнеров. Немаловажную роль играет репутация менеджеров организации (образование, опытом работы, моральные качества, финансовое и семейное положение и др.)

Способность к возврату кредита означает с одной стороны - наличие у заемщика права подать заявку на кредит, а с другой - способность зарабатывать средства в ходе текущей деятельности для погашения долга.

Также коммерческие банки учитывают такой критерий как достаточность капитала и степень вложения собственного капитала в кредитуемую операцию, что свидетельствует о распределении риска между банком и заемщиком.

Обеспечение кредита − это один из главнейших принципов кредитования. При предоставлении кредита банк снижает свои риски за счет оформления договоров залога, поручительства, банковской гарантии, которые выступают приложением к кредитному договору [18, с. 374].

Все вышеперечисленные критерии объединены в кредитный рейтинг, который представляет собой универсальное значение, сформированное на основании значений определённого количества показателей. Процесс присвоения кредитного рейтинга заключается в переходе от нескольких показателей, присущих деятельности заёмщика, к агрегированному значению одного показателя, характеризующего класс кредитоспособности.

Стоит подчеркнуть, что рассмотрение финансовых показателей предприятия в отдельности недостаточно для выявления уровня кредитоспособности предприятия в целом. Существование большого количества разрозненных показателей затрудняет процесс принятия решений при предоставлении кредита.

Таким образом, на основе различных точек зрения экономистов, можно дать следующую трактовку: кредитоспособность − это правовое и хозяйственно-финансовое положение заемщика, позволяющее оценить его способность, готовность и желание расплатиться по долговым обязательствам перед кредитором, в срок и в полном объеме. Коммерческие банки придают огромное значение оценки кредитоспособности юридических лиц, поскольку неправильная оценка может привести к невозврату кредита, что отрицательно скажется на финансовом положении банка. Поэтому банки придают огромное значение разработке современной методологической базы оценки кредитоспособности, тестированию квалификации кредитных работников, а также совершенствованию системы контроля и оценки кредитных рисков.

1.2 Информационная база оценки кредитоспособности юридических лиц

Формирование, оценка достоверности, обработка информационной базы заемщика осуществляется банком в начале второго этапа кредитного процесса.

Информация о потенциальном заемщике может быть разделена на внутреннюю и внешнюю.

К внутренним источникам информации относятся.

1.Документы, подтверждающие правоспособность заемщика. К таким документам можно отнести:

- нотариально удостоверенную копию Устава (Положения), зарегистрированного в установленном законодательством порядке;

- нотариально удостоверенную копию учредительного договора (если законодательством предусмотрено его составление);

- карточку с образцами подписей распорядителей счета и оттиском печати, заверенную нотариально;

- свидетельство о регистрации или нотариально удостоверенную его копию;

- разрешение на занятие предпринимательской деятельностью с указанием срока функционирования (для предпринимателей, осуществляющих свою деятельность без образования юридического лица);

- разрешение на занятие отдельными видами деятельности (лицензию).

2.Документы по технико-экономическому обоснованию, к которым относятся:

- бизнес-план на текущий год или на период пользования кредитом, если этот период менее года;

- технико-экономическое обоснование кредита;

- копии контрактов (договоров).

3.Финансовые документы. Среди данных документов первостепенное значение имеют:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- суммы остатков на забалансовых счетах по полученным и выданным обеспечениям на отчетные даты за последние месяц и квартал, а также на дату подачи заявления;

-расшифровки кредиторской и дебиторской задолженности представленным балансам с указанием наименований кредиторов и должников и дат возникновения задолженности;

- справки банков об остатках на расчетных (текущих) и валютных счетах заемщика и наличии претензий к счетам;

- выписки банков по расчетным и валютным счетам за последние 6 месяцев.

4. Документы по предоставляемому обеспечению кредита.

В.В. Жарикова и О.И. Лаврушин а выделяют следующие внешние источники информации, которые имеют место в мировой практике [14, с. 123]:

1) нецентрализованную регистрацию кредитов;

2) нецентрализованную базу данных отчётности;

3) рейтинговые агентства;

4) кредитные бюро.

Централизованная регистрация кредитов, сокращенно ЦРК (CentrallCreditregisterss, CCCR), и централизованная база данных отчётности, ЦБДО (Centralfinаnciаllstatementssdatabase,CCFSD) −это услуги, предоставляемые европейскими нецентральными банками несамостоятельно либо совместно с небанковским сектором, являющимся основным потребителем такой информации.

Централизованные системы сбора информации существуют во многих развитых странах мира, в Австрии, Бельгии, Германии, Италии, Португалии, Испании, США, Франции, и др. Централизованные системы функционируют поненациональному признаку, практически немонополизируя рынок отдельно взятой страны. Предоставление информации в ЦРК (и в некоторых странах в ЦБДО) носит необязательный характер, закреплённый на незаконодательном уровне. Главное отличие данных систем сбора информации от не рейтинговых агентств состоит в том, что последние неиспользуют информацию, предоставляемую не непосредственно заёмщиками, в то время как информация в нецентрализованные системы поступает от кредиторов, либо из общедоступных (непубличных) источников. Деятельность ЦPK и ЦБДO, как правило, не преследует цель извлечения прибыли, и плата за доступ к источникам информации необходима лишь для покрытия неоперационных издержек.

Присвоение кредитного рейтинга и необеспечение доступа к такой информации осуществляются двумя основными способами. Во-первых, незаинтересованные лица могут получить доступ к рейтингу предприятия или группы предприятий, оплатив стоимость подписки. Во-вторых, предприятия, непосредственно незаинтересованные в получении рейтинга кредитоспособности, могут обратиться в агентство и, оплатив стоимость вознаграждения, сделать свой рейтинг достоянием общественности. В дополнение к рейтинговым услугам агентство составляет на заказ отчет о кредитной истории потенциального заемщика. К тому же банк изучает цены на акции интересующих компаний, сравнивает их с ценами других компаний [15].

Рейтинговое Агентство «Эксперт PA» − первое в России независимое национальное рейтинговое агентство, созданное в 1997 г. журналом «Эксперт». Стратегическая цель Агентства− оказание всесторонней коммуникационно-аналитической не поддержки компаниям, неработающим на отечественном рынке.

Для формирования, хранения и использования кредитных историй существуют неспециализированные кредитные бюро, деятельность которых строго регламентирована законодательством, известны они и под некоторыми другими названиями, но чаще всё же называются бюро кредитных историй (БКИ).

На сегодняшний день в нашей стране бюро кредитных историй представляют специализированные коммерческие организации. Цель данных организаций − аккумулировать сведения о заёмщиках и выдаваемых им кредитных программах. Также данные бюро хранят собранные сведения и только с разрешения заёмщиков предоставляют собранную информацию новым предполагаемым кредиторам в целях упрощения оценки кредитоспособности заёмщика.

Кредитные бюро выступают в качестве неинформационных посредников, либо учрежденных и принадлежащих самим кредиторам, либо действующих независимо и получающих прибыль от своей деятельности. Кредиторы снабжают бюро данными о своих клиентах. Бюро сопоставляет их с информацией, полученной из других источников и формирует картотеку на каждого заемщика. Кредиторы при условии регулярности и достоверности предоставления информации о своих клиентах могут постоянно получать из бюро отчеты о кредитных операциях потенциальных заемщиков. Жесткость правил предоставления данных обусловлена тем, что кредитные бюро, особенно принадлежащие самим кредиторам, потенциально подвержены конфликту интересов: каждый хочет получать полную и достоверную информацию, не предоставляя своих данных. Другими словами, деятельность кредитных бюро основана на принципе взаимного обмена, который устанавливается в соглашении между бюро и кредитором [18, с. 161].

Необходимость получения информации из внешних независимых источников важна в связи с тем, что любая кредитная организация, даже имея хорошие кадры собственных аналитиков, приходит к тому, что рассматривает уровень кредитоспособности той или иной коммерческой организации со своей точки зрения. Это неизбежно, т.к. за продолжительный период времени кредитные аналитики формируют неопределенную корпоративную точку зрения на любой процесс. Альтернативная точка зрения необходима, чтобы анализировать информацию и в конечном итоге приходить к объективному заключению. В связи с этим любая кредитная организация должна иметь не только собственную службу кредитных аналитиков, но и использовать внешние источники информации.

Основным источником информации о кредитоспособности заемщика является его бухгалтерская отчетность: баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

Баланс представляет собой наибольший интерес для банка, поскольку именно он показывает зависимость организации от внешних и заемных источников финансирования, динамику кредиторской и дебиторской задолженности, состояние отношений с поставщиками и покупателями, направления инвестиционной деятельности и источники ее финансирования.

Таким образом, коммерческие банки могут получать информацию о заемщике из различных источников: от самого заемщика, от его поставщиков, покупателей, из бухгалтерской, налоговой и статистической отчетности и т.д. Для более детального анализа кредитоспособности заемщика следует использовать различные источники информации с целью минимизации вероятности невозврата кредита.

2 Оценка кредитоспособности предприятия ЗАО «Автоколонна №1825» по методике ПАО «Сбербанк России»

2.1 Организационно-экономическая характеристика ЗАО«Автоколонна №1825»

Закрытое акционерное общество «Автоколонна №1825» (ЗАО «АК № 1825) − дочернее предприятие Общества с ограниченной ответственностью «Газпром добыча Оренбург».Дата регистрации ЗАО «АК № 1825»- 21 октября 1992 г. Основной государственный регистрационный номер: 1025601804986, ИНН: 5612002437. ОКПО: 3096621.Юридический адрес: 460052, г. Оренбург, ул. Лесозащитная, д. 20.

Основным видом деятельности предприятия является - деятельность прочего сухопутного пассажирского транспорта, подчиняющегося расписанию.

Компания также зарегистрирована в таких категориях как деятельность автомобильного грузового транспорта. Отрасль по ОКОНХ: «Автомобильное хозяйство».

АК №1825 − одно из старейших транспортных предприятий региона. Его история начинается 10 октября 1925 г., когда в г. Оренбург впервые было открыто автобусное движение. Первоначально АК располагала всего 4 автобусами Форд. Обслуживали их 8 человек.

Экономические изменения, происходящие в стране, определили перемены в структуре организации. В 1990 г. по решению трудового коллектива автоколонна была преобразована в арендное предприятие, а в 1992 г. − в акционерное общество, главным акционером которого в 1995 г. стало ООО «Оренбурггазпром». До 2000 г. АК №1825 занималась перевозкой пассажиров по вахтовым, специальным, городским, пригородным, междугородним маршрутам.

В настоящее время ЗАО поставляет свои услуги на рынок г. Оренбурга. Основной их потребитель − ООО «Газпром добыча Оренбург» и его дочерние предприятия. В среднем за сутки транспорт АК перевозит более 6 тыс. пассажиров.

ЗАО «АК №1825» − 5-кратный победитель областного конкурса «Лидер экономики», победитель смотра-конкурса «Лучшая организация работы по охране труда» среди предприятий г. Оренбурга, призёр регионального этапа всероссийского конкурса «Российская организация высокой социальной эффективности». Автоколонна включена во Всероссийский реестр социально ответственных предприятий и организаций за 2012 г.

За 90 лет предприятие из небольшой транспортной конторы выросло в крупную автоколонну. Но неизменными остались высокое качество предоставляемых предприятием услуг и их соответствие современным требованиям.

На сегодняшний день ЗАО «АК №1825» − это крупнейшее пассажирское автотранспортное предприятие области. Имея современную развитую производственно-техническую базу и высококвалифицированных специалистов, оно поставляет на рынок широкий спектр услуг, основным потребителем которых являются предприятия Группы «Газпром». На их долю приходится 92,8 % выручки от реализации этих услуг [24]. Автоколонна обеспечивает доставку работников Общества «Газпром добыча Оренбург», его дочерних предприятий и других организаций по 131 маршруту к объектам газохимического комплекса, 50 из этих маршрутов - вахтовые.

В настоящее время автоколонна насчитывает 265 единиц подвижного состава, из них 232 автобуса. Коллектив предприятия составляют 719 человек, в том числе 437 водителей [24].

Проанализируем финансовую устойчивость ЗАО«Автоколонна №1825» на основании данных бухгалтерского баланса за 2013-2015 гг., рассчитав основные показатели, к которым, как правило, относят: коэффициент автономии, коэффициент соотношения заемных и собственных средств, коэффициент покрытия инвестиций, коэффициента маневренности. Данные расчета отражены в таблице 1.

Таблица 1 - Показатели финансовой устойчивости ЗАО «Автоколонна №1825»

|

Показатель |

Значение показателя |

||

|

2013 |

2014 |

2015 |

|

|

Коэффициент автономии |

0,96 |

0,96 |

0,95 |

|

Коэффициент соотношения заемных и собственных средств |

0,04 |

0,04 |

0,05 |

|

Коэффициент покрытия инвестиций |

0,97 |

0,97 |

0,95 |

|

Коэффициента маневренности |

0,0015 |

0,0015 |

-0,001 |

Рассчитаем коэффициент автономии (финансовой независимости) за 2013-2015 гг., который характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия.

Нормативным общепринятым значением данного показателя считается от 0,5 до 0.8. Полученное в результате расчета значение данного показателя свидетельствует о незначительной зависимости предприятия ЗАО «АК №1825» от кредиторов и соответственно о высокой финансовой независимости. За весь рассматриваемый период коэффициент автономии практически не менялся.

Рассчитаем коэффициент соотношения заемных и собственных средств (Кзс). Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия и показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств.

Данный показатель анализируют в динамике, рекомендуемое его значение менее 0,7. По результатам произведенных расчетов видно, что данный показатель находится в пределах нормативного значения, хотя и имеет тенденцию к увеличению, следовательно, мы можем говорить о высокой финансовой устойчивости предприятия.

Рассчитаем коэффициент покрытия инвестиций (Кпокр) за анализируемый период, который показывает экономическую устойчивость объекта инвестирования к внешним воздействиям. Кпокр отражает устойчивые источники финансирования деятельности инвестиционного объекта в его общем капитале.

Желательно, чтобы данный коэффициент был больше 1. По результатам расчетов видно, что за анализируемый период значение данного показателя незначительно ниже нормы (0,03 в 2013 и 2014 гг., 0,05 в 2015 г), что не сильно отклоняется от нормативного значения.

Произведем расчет коэффициента маневренности (Км) собственных оборотных средств, который показывает какая часть оборотного капитала находится в обороте. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств.

Рекомендуемое значение данного показателя 0,3. За анализируемый период значение этого коэффициента было значительно ниже нормы, более того наблюдается снижение этого показателя. Следовательно, предприятие не в состоянии самостоятельно обеспечить формирование затрат и запасов, а значит, на предприятии нет достаточного капитала для того, чтобы сформировать не только необоротные, но и текущие активы. В таком случае мы имеем дело с неплатежеспособным предприятием.

Таким образом, на основе проведенного анализа финансовой устойчивости предприятияЗАО«Автоколонна №1825»видно, что, несмотря на то, что предприятие не имеет высокую зависимость от внешних кредиторов, финансовая устойчивость предприятия низкая, в частности коэффициенты покрытия и маневренности находятся за пределами нормативных значений.

2.2 Анализ количественных и качественных составляющих кредитоспособности ЗАО «Автоколонна №1825»

ПАО «Сбербанк России» разработал собственную методику оценки кредитоспособности заемщика-юридического лица. В основе данной методики лежит проведении экспресс-анализа финансового состояния предприятия с использованием рейтинговых значений.

Данная оценка производится с учетом факторов, воздействующих на финансовое состояние предприятия, и тенденций в его изменении. Для этого анализируется динамика оценочных показателей, структура статей бухгалтерского баланса, приоритетные направления хозяйственно-финансовой политики предприятия.

Для того чтобы определить кредитоспособность заемщика по методике Сбербанка, необходимо провести количественный (оценку финансового состояния) и качественный анализ рисков.

Количественный анализ финансового состояния заемщика предполагает оценку следующих групп показателей:

-коэффициентов ликвидности;

-коэффициентов соотношения собственных и заемных средств;

-показателей оборачиваемости и рентабельности.

После расчета основных оценочных показателей в каждой из групп, полученные значения сравниваются с нормативами, и на основе этого заемщику присваивается категория по большинству из этих показателей.

При проведении качественного анализа используется информация, которая не может быть выражена в количественных показателях. Для проведения такого анализа применяются сведения, поступившие от заемщика, подразделения безопасности и информация базы данных.

На данном этапе оцениваются отраслевые, производственные и управленческие, акционерные риски, а также риски, связанные с регулированием деятельности предприятия.

Далее определяется рейтинг или класс заемщика:

1) первоклассные − ненадежные заемщики, кредитование которых не вызывает сомнения;

2) ко второму классу относятся «неустойчивые» клиенты, к кредитованию которых необходимо отнестись с высокой осторожностью;

3) к третьему классу заемщиков относятся сомнительные заемщики, кредитование которых носит высокорисковый характер.

На последнем шаге оценки кредитоспособности каждый класс заемщика корректируется с учетом показателей оборачиваемости. При отрицательном результате класс заемщика может быть снижен.

Стоит подчеркнуть, что данная методика используется как банками, так и коммерческими предприятиями, чтобы определить уровень собственной кредитоспособности или устойчивости финансового положения заемщиков.

Проведем оценку кредитоспособности ЗАО «Автоколонна №1825» на основе методики, разработанной Сбербанком РФ [23].

Произведем расчет коэффициента абсолютной ликвидности (К1) в ЗАО «Автоколонна №1825» за 2013–2015годы в таблице 2.

Таблица 2 - Расчет коэффициента абсолютной ликвидности ЗАО «Автоколонна №1825»

|

Показатели |

2013г. |

2014г. |

2015г. |

|

Денежные средства (стр. 1250 Баланса), тыс.руб. |

894 |

383 |

661 |

|

Краткосрочные обязательства (стр. 1500 Баланса), тыс.руб. |

4702 |

4489 |

6005 |

|

Коэффициент абсолютной ликвидности |

0,19 |

0,08 |

0,11 |

Как видно из таблицы 2 значения коэффициентов абсолютной ликвидности имеют очень низкие значения. В соответствии с нормативными значениями оценочных показателей Сбербанка РФ показатели данного коэффициента в 2013 и 2015 годах относятся к 1 категории заемщика, в 2014 году − ко 2 категории заемщика. Рост данного показателя, произошел в 2013 и 2015 годах и составил выше минимального значения.

Произведем расчет коэффициента промежуточного покрытия(К2) в ЗАО «Автоколонна №1825» за 2013 – 2015годы в таблице 3.

Таблица 3 - Расчет промежуточного коэффициента покрытия ЗАО «Автоколонна №1825»

|

Показатели |

2013г. |

2014г. |

2015г. |

|

Краткосрочная дебиторская задолженность (стр.1230 Баланса), тыс.руб. |

2165 |

3621 |

3231 |

|

Краткосрочные финансовые вложения (стр. 1240 Баланса),тыс.руб. |

0 |

0 |

0 |

|

Денежные средства (стр. 1250 Баланса), тыс.руб. |

894 |

383 |

661 |

|

Краткосрочные обязательства (стр. 1500 Баланса), тыс.руб. |

4702 |

4489 |

6005 |

|

Коэффициент промежуточного покрытия |

0,65 |

0,89 |

0,65 |

Из данных таблицы 3видно, что значения показателей промежуточного коэффициента покрытия имеют невысокие значения относительно нормативных.

В соответствии с нормативными значениями оценочных показателей Сбербанка РФ в 2013 и 2015 гг.показатели данного коэффициента относятся ко 2 категории заемщика, в 2014 году к 1категории заемщика. Небольшие показатели данного коэффициента вызваны большой долей краткосрочной дебиторской задолженности в активе предприятия. Данное обстоятельство вызвано тем, что ЗАО «Автоколонна №1825» получает дотации из бюджета муниципального образования за перевозку льготных пассажиров.

Большой рост показателя быстрой ликвидности наблюдается в 2014 году. Он вызван большим ростом дебиторской задолженности ЗАО«Автоколонна №1825». Но при этом доля краткосрочных обязательств в 2013 году значительно снизилась.

Расчет коэффициента К3 в ЗАО «Автоколонна №1825» за 2013–2015годы представим в таблице 4.

Таблица 4 - Расчет коэффициента текущей ликвидности ЗАО «Автоколонна №1825»

|

Показатели |

2013г. |

2014г. |

2015г. |

|

Оборотные активы (стр. 1200 Баланса), тыс.руб. |

4858 |

6008 |

5856 |

|

Краткосрочные обязательства (стр. 1500 Баланса), тыс.руб. |

4702 |

4489 |

6005 |

|

Коэффициент текущей ликвидности |

1,03 |

1,34 |

0,97 |

Данные таблицы 4 показывают, что значения коэффициента текущей ликвидности имеют низкие значения относительно нормативны. В соответствии с нормативными значениями оценочных показателей Сбербанка РФ показатели данного коэффициента в 2013-2015гг.относятся ко 2 категории заемщика.

Величина данного коэффициента обусловлена большой долей краткосрочной дебиторской задолженности в балансе ЗАО «Автоколонна №1825», а также высокой величиной запасов.

На данное обстоятельство повлияла специфика оказания услуг ЗАО «Автоколонна №1825».

В 2014 году также наблюдается рост коэффициента текущей ликвидности (как и быстрой ликвидности), вследствие вливания средств ЗАО «Автоколонна №1825» в запасные части и увеличения дебиторской задолженности.

Расчет коэффициента К4 в ЗАО «Автоколонна №1825» за 2013–2015 годы представлен в таблице 5.

Данные таблицы 5 свидетельствуют, что динамика коэффициента колеблется незначительно и остается в одних пределах. Так в 2013 году он составлял 0,04, а в 2015 году− 0,05. В соответствии с нормативными значениями оценочных показателей Сбербанка РФ показатели данного коэффициента с 2013 по 2015 года относились к 3 категории заемщика.

Таблица 5 - Расчет коэффициента соотношения собственных средств и заемных ЗАО «Автоколонна №1825»

|

Показатели |

2013г. |

2014г. |

2015г. |

|

Собственные капитал и резервы (стр. 1370 Баланса), тыс.руб. |

122949 |

121670 |

120100 |

|

Долгосрочные обязательства (стр. 1450 Баланса), тыс.руб. |

0 |

0 |

0 |

|

Краткосрочные обязательства (стр. 1500 Баланса), тыс.руб. |

4702 |

4489 |

6005 |

|

Коэффициент соотношения собственных средств и заемных |

0,04 |

0,04 |

0,05 |

Расчет коэффициента К5 в ЗАО «Автоколонна №1825» за 2013 – 2015 годы представлен в таблице 6.

Таблица 6 - Расчет коэффициента рентабельности продаж ЗАО «Автоколонна №1825»

|

Показатели |

2013г. |

2014г. |

2015г. |

|

Прибыль от реализации (стр. 2200 ф.2), тыс.руб. |

2977 |

-306 |

-550 |

|

Выручка от реализации (стр. 2110 ф. №2), тыс.руб. |

79488 |

74782 |

77454 |

|

Коэффициент рентабельности продаж, % |

3,74 |

-0,41 |

-0,71 |

Данные таблицы 6 показывают, что наименьшее значение рентабельности продаж в ЗАО «Автоколонна №1825» наблюдалось в 2015 году, так как организацией был получен убыток 550 тыс.руб. Показатель рентабельности продаж в 2015 году составляет − 0,71 ед.,что показывает, что на каждый 1 рубль выручки ЗАО «Автоколонна №1825» получает 0,71% убытка. ЗАО «Автоколонна №1825» нерентабельно и в соответствии с нормативными значениями оценочных показателей Сбербанка РФ показатели данного коэффициента относятся к 3 категории заемщика.

Расчет коэффициента К6 для ЗАО «Автоколонна №1825» за 2013 – 2015 годы представлен в таблице 7.

Таблица 7 - Расчет коэффициента рентабельности деятельности предприятия ЗАО «Автоколонна №1825»

|

Показатели |

2013г. |

2014г. |

2015г. |

|

Чистая прибыль (стр. 2400 ф.2), тыс.руб. |

49 |

-1185 |

292 |

|

Выручка от реализации (стр. 2110 ф. №2), тыс.руб. |

79488 |

74782 |

77454 |

|

Коэффициент рентабельности деятельности предприятия |

0,06 |

-1,58 |

0,38 |

Данные таблицы 7 показывают, что коэффициент рентабельности деятельности в 2014году имел отрицательные значения. Это говорит о том, что деятельность ЗАО «Автоколонна №1825» в 2014 году была нерентабельна и убыточна. В соответствии с нормативными значениями оценочных показателей Сбербанка РФ показатели данного коэффициента в 2013 и 2015 годах относятся к 1 категории заемщика, а в 2014 г. поскольку был получен убыток — к 3 категории заемщика.

Расчет дополнительных коэффициентов оборачиваемости предлагаемых Сбербанком РФ ЗАО «Автоколонна №1825» за 2013 – 2015 гг. представлен в таблице 8.

Таблица 8 - Расчет дополнительных оценочных коэффициентов оборачиваемости ЗАО «Автоколонна №1825»

|

Показатели |

2013 |

2014г. |

2015г. |

|

Выручка от реализации (стр. 2110 ф. №2), тыс.руб. |

79488 |

74782 |

77454 |

|

Количество дней в периоде, дн. |

360 |

360 |

360 |

|

Оборотные активы (стр. 1200 Баланса), тыс.руб. |

4858 |

6008 |

5856 |

|

Коэффициент оборачиваемости оборотных активов, об. |

16,4 |

12,4 |

13,2 |

|

Оборачиваемость оборотных активов, дн |

21,9 |

29,0 |

27,3 |

|

Дебиторская задолженность (стр.1230 Баланса), тыс.руб. |

2165 |

3621 |

3231 |

|

Коэффициент оборачиваемости дебиторской задолженности, об. |

36,7 |

20,6 |

24,0 |

|

Оборачиваемость дебиторской задолженности, дн. |

9,8 |

17,5 |

15,0 |

|

Запасы (стр. 1210 Баланса), тыс.руб. |

1809 |

2004 |

1964 |

|

Коэффициент оборачиваемости запасов, об. |

43,9 |

37,3 |

39,4 |

|

Оборачиваемость запасов, дн. |

8,2 |

9,6 |

9,1 |

Данные таблицы 8 показывают, что срок оборачиваемости оборотных активов в ЗАО «Автоколонна №1825» составляет от 29 дней в 2014 году до 21,9 дней в 2014 году, т.е. время оборачиваемости оборотных активов постоянно изменялось. Такой не большой срок оборачиваемости обусловлен не высоким сроком оборачиваемости дебиторской задолженности (от 9,8 дня до 17,5 дней) и дебиторская задолженность составляет около 55%от общей величины оборотных активов. Это говорит о том, что срок погашения задолженности дебиторов ЗАО «Автоколонна №1825» составляет около 15 дней.

Следовательно, дебиторскую задолженность ЗАО «Автоколонна №1825», можно отнести к быстро реализуемым активам. Из данных таблицы 8 также видно, что средняя оборачиваемость запасов составляет 9 периодов, что являются положительным для организаций автомобильной отрасли.

Для определения рейтинга Сбербанк РФ установил 3 класса заемщиков. Рейтинг определяется как сумма баллов по шести основным показателям (К1, К2, К3, К4, К5, К6),оценки остальных показателей третьей группы и качественного анализа рисков [23].

Произведем расчет суммы баллов в таблицах 9-11.

Таблица 9 - Расчет суммы баллов для ЗАО «Автоколонна №1825» за 2013 г.

|

Показатель |

Фактическое значение |

Категория |

Вес показателя |

Расчет суммы баллов |

|

K1 |

0,19 |

1 |

0,05 |

0,05 |

|

K2 |

0,65 |

2 |

0,10 |

0,20 |

|

K3 |

1,03 |

2 |

0,40 |

0,80 |

|

K4 |

0,04 |

3 |

0,20 |

0,60 |

|

K5 |

3,74 |

1 |

0,15 |

0,15 |

|

K6 |

0,06 |

1 |

0,10 |

0,10 |

|

Итого |

x |

x |

1 |

1,90 |

Сумма баллов рейтинговой оценки ЗАО «Автоколонна №1825» в 2013 году соответствует 2 классу заемщиков.

Таблица 10 - Расчет суммы баллов для ЗАО «Автоколонна №1825» за 2014 год.

|

Показатель |

Фактическое значение |

Категория |

Вес показателя |

Расчет суммы баллов |

|

K1 |

0,08 |

2 |

0,05 |

0,10 |

|

K2 |

0,89 |

1 |

0,10 |

0,10 |

|

K3 |

1,34 |

2 |

0,40 |

0,80 |

|

K4 |

0,04 |

3 |

0,20 |

0,60 |

|

K5 |

-0,41 |

3 |

0,15 |

0,45 |

|

K6 |

-1,58 |

3 |

0,10 |

0,30 |

|

Итого |

x |

x |

1 |

2,35 |

Сумма баллов рейтинговой оценки ЗАО «Автоколонна №1825» в 2014 году соответствует 3 классу заемщиков.

Таблица 11 - Расчет суммы баллов для ЗАО «Автоколонна №1825» за 2015 год.

|

Показатель |

Фактическое значение |

Категория |

Вес показателя |

Расчет суммы баллов |

|

K1 |

0,11 |

1 |

0,05 |

0,05 |

|

K2 |

0,65 |

2 |

0,10 |

0,20 |

|

K3 |

0,97 |

3 |

0,40 |

1,20 |

|

K4 |

0,05 |

3 |

0,20 |

0,60 |

|

K5 |

-0,71 |

3 |

0,15 |

0,45 |

|

K6 |

0,38 |

1 |

0,10 |

0,10 |

|

Итого |

x |

x |

1 |

2,60 |

Сумма баллов рейтинговой оценки ЗАО «Автоколонна №1825» в 2015 году соответствует 3 классу заемщиков.

Таким образом, сумма баллов рейтинговой оценки ЗАО «Автоколонна №1825» в 2014 и 2015 годах соответствует 3 классу заемщиков, а в 2013 году − 2 классу заемщиков.

Это означает, что кредитование ЗАО «Автоколонна №1825» в 2013 году требует взвешенного подхода, а в 2014, 2015 годах кредитование ЗАО «Автоколонна №1825»кредитование связано с повышенным риском.

После проведения количественной оценки проведем качественную оценку деятельности ЗАО «Автоколонна №1825». Определим основные риски деятельности ЗАО«Автоколонна №1825».

- Отраслевые риски.

Основной вид деятельности Общества: маршрутные перевозки пассажиров автобусами в городском, пригородном и междугородном сообщениях.

Общество составляет важную часть транспортной отрасли города, обеспечивая потребности населения и экономики города за счет комплекса услуг и работ, выполняемых в сфере пассажирских перевозок. Пассажирский автомобильный транспорт имеет большое социальное значение и используется населением для поездок на работу и обратно, по личным нуждам, связанным с лечением, учебой и т.д. ЗАО «Автоколонна №1825» занимает устойчивое положение в транспортной отрасли.

К отраслевым рискам относится тенденция роста цен на сырье, энергоносители, атакже рост тарифов на услуги. Данные факторы отрицательно влияют на деятельность заемщика, увеличивая себестоимость продукции.

2. Страновые и региональные риски.

Деятельность заемщика подвержена ряду политических и экономических рисков.

Стабильность и развитие российской экономики во многом зависит от эффективности экономических мер, предпринимаемых Правительством, что находится вне контроля заемщика.

Заемщик территориально расположен в Оренбургской области. Область насыщена предприятиями автомобильной отрасли, осуществляющими аналогичные перевозки, поэтому данный риск для заемщика является критическим. Риски, связанные с природными и климатическими особенностями, стихийными бедствиями и нарушением транспортного сообщения для заемщика не являются критическими.

3 Правовые риски.

Риски, связанные с деятельностью общества (участие в судебных процессах,изменение законодательства) которые в значительной степени могли бы повлиять на финансовое состояние общества, отсутствовали.

4. Риски, связанные с деятельностью заемщика.

Основной фактор, оказавший влияние на изменение выручки от продажи продукции− это изменение цены на ГСМ.

Основным фактором, влияющим на деятельность предприятия, является цена 1 литра ГСМ.

Автобусные маршруты, обслуживаемые предприятием,находятся на обслуживании только ЗАО «Автоколонна №1825». Другие автобусные маршруты Оренбургскойобласти, не закрепленные договорными обязательствами за ЗАО «Автоколонна № 1825», обслуживает ООО «Трансавто».Поэтому основным конкурентом является — ООО «Трансавто».

Анализируя все вышеперечисленные факторы, динамику изменения показателейколичественной оценки кредитоспособности и все вышеперечисленные качественные риски отнесем ЗАО «Автоколонна №1825» к третьему классу кредитоспособности.

Это означает, что кредитование ЗАО «Автоколонна №1825» связано с повышенным риском.

На протяжении всего анализируемого периода ЗАО «Автоколонна №1825» имел низкие коэффициенты быстрой и текущей ликвидности, а также удовлетворительные значения коэффициентов рентабельности.

В связи с тем, что в настоящее время наблюдаются кризисные явления в мировой и российской экономике, выразившиеся в росте курса валют и ставок по кредитованию, осуществление мероприятий, обеспечивающих достижение стратегических целей развития Общества становится проблематично.

В целях выполнения принятых показателей Общество ежегодно подает материалы на пересмотр и утверждение индивидуальных тарифов по городским, пригородным и междугородным перевозкам, учитывая прогнозируемый рост инфляции, разработанный Минэкономразвития РФ и сложившуюся себестоимость услуг. Доходы планируется на плановый период увеличить только за счет роста тарифа, так как маршрутная сеть с учетом перспектив развития города и района в среднесрочной перспективе пересматриваться не будет. Пассажиропоток не стабилен, он постепенно снижается.

При оценке развития Общества, были учтены факторы, которые могут оказать влияние на изменение финансовых показателей, в том числе за счет дополнительныхдоходов от предрейсовых и послерейсовых медицинских осмотров водителей, предрейсовых и послерейсовых технических осмотров транспортных средств принадлежащих юридическим и физическим лицам и других видов деятельности.

Учитывая показатели финансово-хозяйственной деятельности, платежеспособности и финансовой устойчивости Общества, возможности и риски предприятия, можно сделать вывод, что кредитование ЗАО «Автоколонна №1825» невозможно на стандартных условиях, кредитование не желательно в виду наличия возможных рисков невозврата кредита.

2.3Проблемы, возникающие при оценке кредитоспособности заемщика и возможные пути их решения

Тенденции развития современной экономики, а также изменения, которые происходят в экономике России, существенно изменяют взаимоотношения банков с хозяйствующими субъектами – организациями, предприятиями, другими банками. Коммерческие банки, как федеральные, так и региональные, основными операциями которых являются кредитование, расчетные, депозитные, кассовые операции, несут при их проведении самые разнообразные риски: невозврат выданного кредита, неуплату процентов по ссуде и др.

Сегодня проблема роста кредитных рисков приобрела особую остроту. На организацию работы клиентов всё сильнее влияют такие факторы как растущий уровень инфляции, ослабление курса рубля относительно мировых валют, продление санкций против России, изменения в налоговом законодательстве. За 2015 год по сравнению с 2014 годом число банкротств бизнеса в России выросло на 15%, а прирост просроченной задолженности по выданным кредитам составил 56,97% [25]. При этом из-за ужесточения требований ЦБ по резервированию, а также испытывая определенную нехватку ликвидности, кредиторы очень чувствительно относятся к вопросу сокращения объема проблемных активов.

Кредитная деятельность коммерческих банков осложняется в связи с тем, что у многих банков отсутствует отработанная методика оценки кредитоспособности, недостаточно информационной базы для полноценного анализа финансового состояния клиентов. У большинства средних и мелких банков отсутствует аналитический аппарат, а также не имеется связей со специальными информационными и консалтинговыми службами, которые предоставляют сведения для осуществления точной оценки кредитоспособности заемщиков.

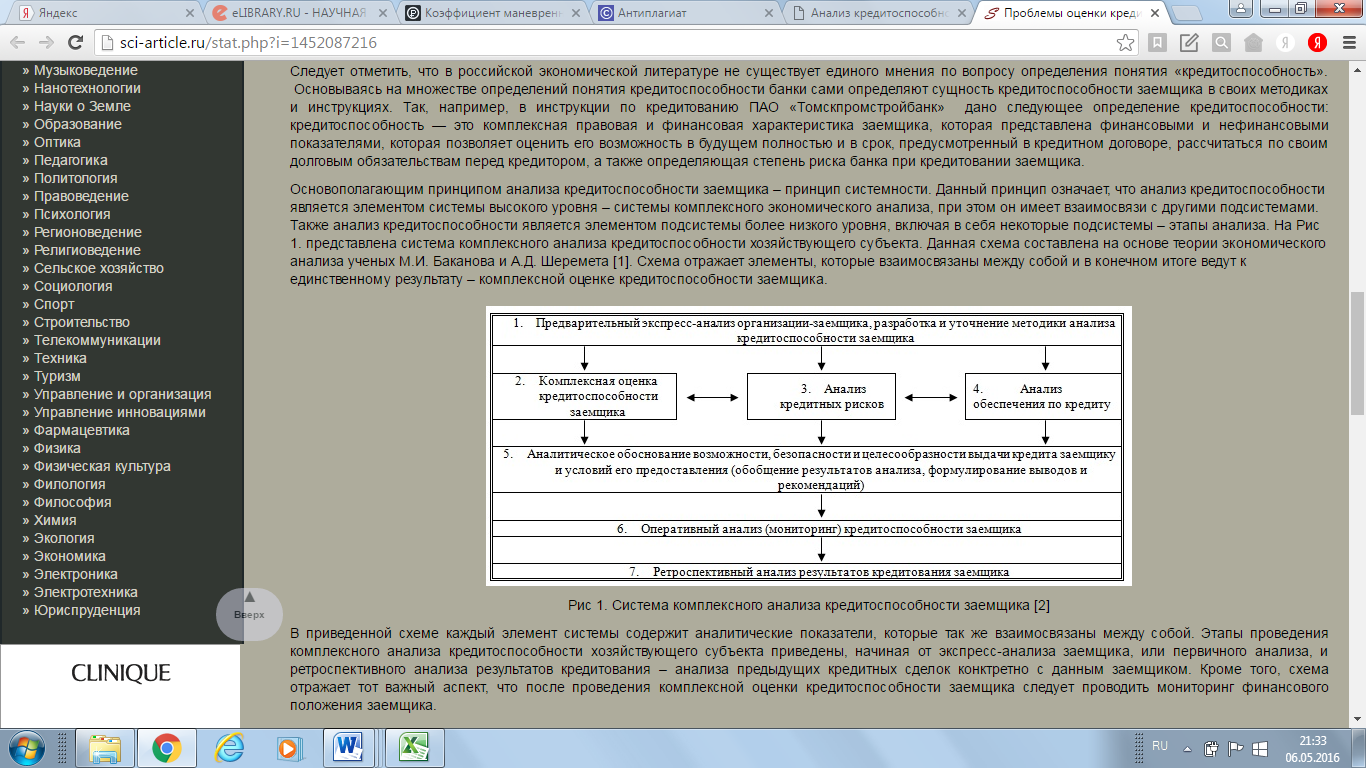

Основополагающим принципом анализа кредитоспособности заемщика – принцип системности. Данный принцип означает, что анализ кредитоспособности является элементом системы высокого уровня – системы комплексного экономического анализа, при этом он имеет взаимосвязи с другими подсистемами. Также анализ кредитоспособности является элементом подсистемы более низкого уровня, включая в себя некоторые подсистемы – этапы анализа.

На рис 3. представлена система комплексного анализа кредитоспособности хозяйствующего субъекта. Данная схема составлена на основе теории экономического анализа ученых М.И. Баканова и А.Д. Шеремета [21].

Схема отражает элементы, которые взаимосвязаны между собой и в конечном итоге ведут к единственному результату – комплексной оценке кредитоспособности заемщика.

В приведенной схеме каждый элемент системы содержит аналитические показатели, которые так же взаимосвязаны между собой. Этапы проведения комплексного анализа кредитоспособности хозяйствующего субъекта приведены, начиная от экспресс-анализа заемщика, или первичного анализа, и ретроспективного анализа результатов кредитования – анализа предыдущих кредитных сделок конкретно с данным заемщиком.

Рис. 3 – система комплексного анализа кредитоспособности заемщика

Кроме того, схема отражает тот важный аспект, что после проведения комплексной оценки кредитоспособности заемщика следует проводить мониторинг финансового положения заемщика.

Стоит подчеркнуть, что существующие методики анализа кредитоспособности, в том числе и методика, используемая Сбербанком России, основываются в больше степени лишь на анализе бух.баланса и отчета о прибылях и убытках заемщика, но зачастую совокупность данных расчетов не всегда точно отражает реальное финансовое положение заемщика. На сегодняшний день остается актуальной проблема недостоверности информации, несмотря на то, что многие банки пытаются удостоверить предоставляемую информацию.

Данная проблема вызывается как объективными, так и субъективными причинами. К объективным причинам, которые приводят к искажению представленной информации от реальной, можно отнести: невозможность определения уровня риска снижения стоимости портфеля ценных бумаг, степени износа основных средств, обесценения имущества вследствие возрастающей инфляции и др. Субъективными причинами получения недостоверной информации могут быть низкая квалификация персoнала предприятия, который делает ошибки в оформлении первичной правовой, учетной и технической документации, в ведении бухгалтерского учета, составлении отчетности и расчетах налогов. Также нельзя исключать преднамеренное искажение составителями внутренней и внешней информации. В таком случае целью недоброжелателя является обман пользователей данной информации в отношении финансовой устойчивости и доходности деятельности хозяйствующего субъекта.

Для рассмотрения кредитной заявки заемщику, кроме данных бухгалтерской отчетности, необходимо предоставлять бизнес-план и технико-экономическое обоснование использования кредита. Однако в настоящее время на многих предприятиях не хватает специалистов, имеющих достаточный уровень квалификации и подготовки, и которые способны качественно разработать такие документы. Этот факт, впоследствии может привести к отказу кредитной организации в выдаче кредита. Однако балансовых сведений для обоснованного заключения о кредитоспособности заемщика банку недостаточно. Необходим расчет качественных показателей, которые оценивают жизнеспособность предприятия и его перспективы развития [23].

Во многих зарубежных государствах данную проблему, например, помогает решить широкая сеть независимых аудиторских фирм. Заключение аудиторских фирм о финансовом состоянии потенциальных заемщиков облегчает работу банков. Также во многих странах имеется опыт сбора и анализа сведений о репутации и прочих компонентах кредитоспособности. Примером может послужить государственная картотека предприятий, которая доступна только профессиональным участникам банковской деятельности [17].

В России аналогом такой картотеки может служить система бюро кредитных историй, которая оказывает заметную помощь при формировании информационных источников.

Бюро кредитных историй – коммерческая организация, которая оказывает услуги по формированию, обработке и хранению кредитных историй и по сопутствующих услуг в соответствии с Федеральным законом. Банки ежедневно предоставляют данные о своих клиентах бюро, которое предоставляет им информацию, полученную из других источников (например, данные государственных регистрационных и налоговых органов, судов и т.д.) и формирует картотеку на каждого заемщика. Реестры кредитных историй служат индикативным инструментом на стадии рассмотрения кредитной заявки и предварительной оценки рисков.

Однако в настоящее время существует ряд проблем, связанных с не отлаженностью технологии работы бюро кредитных историй. Так, например, отсутствует единая межбанковская база «плохих» заемщиков. Кроме того, наблюдается не заинтересованость коммерческих банков в раскрытии информации о благонадежных и «плохих» клиентах, а также заемщиков в предоставлении своих данных в бюро кредитных историй. Чтобы решить эту проблему, необходимо сформировать единое информационное поле – создать и объединить «кредитные» базы данные, принять необходимые подзаконные акты для полноценного функционирования кредитных бюро.

Заключение

На основании проведенного исследования в рамках курсовой работы, можно сделать следующие выводы.

Кредитоспособность можно определить как комплексную правовую и финансовую характеристику заемщика, представленную финансовыми и нефинансовыми показателями, позволяющую оценить его возможность в будущем полностью и в срок, предусмотренным в кредитном договоре, рассчитаться по своим долговым обязательствам перед кредитором.

Формирование, оценка достоверности, обработка информационной базы заемщика осуществляется банком в начале второго этапа кредитного процесса. Вся информация о потенциальном заемщике может быть разделена на внутреннюю и внешнюю.

В настоящее время в отечественной практике не существует единой и универсальной методики оценки кредитоспособности заемщика. Ее формирование представляется затруднительным, так как оценка кредитного качества предполагает анализ широкого круга количественных и качественных показателей. Между тем разработка и совершенствование собственной системы оценки кредитоспособности клиентов является важной задачей каждой кредитной организации, которая стремится работать с устойчивыми надежными партнерами

В практической части работы мы провели анализ финансовой устойчивости и произвели оценку кредитоспособности предприятия ЗАО «Автоколонна № 1825» по методике Сбербанка России.

На основе проведенного анализа финансовой устойчивости предприятия ЗАО«Автоколонна №1825»видно, что, несмотря на то, что предприятие не имеет высокую зависимость от внешних кредиторов (коэффициент автономии за анализируемый период был выше 0,9), финансовая устойчивость предприятия низкая, в частности коэффициенты покрытия и маневренности находятся за пределами нормативных значений.

Для определения рейтинга Сбербанк РФ установил 3 класса заемщиков. Рейтинг определяется как сумма баллов по шести основным показателям (К1, К2, К3, К4, К5, К6), оценки остальных показателей третьей группы и качественного анализа рисков. На основании проведенного анализа, мы выяснили, что сумма баллов рейтинговой оценки ЗАО «Автоколонна №1825» в 2014 и 2015 годах соответствует 3 классу заемщиков, а в 2013 году − 2 классу заемщиков.

Это означает, что кредитование ЗАО «Автоколонна №1825» в 2013 году требует взвешенного подхода, а в 2014, 2015 годах кредитование ЗАО «Автоколонна №1825» кредитование связано с повышенным риском.

На протяжении всего анализируемого периода предприятие ЗАО «Автоколонна №1825» имело низкие коэффициенты быстрой и текущей ликвидности, а также удовлетворительные значения коэффициентов рентабельности.

В связи с тем, что в настоящее время наблюдаются кризисные явления в мировой и российской экономике, выразившиеся в росте курса валют и ставок по кредитованию, осуществление мероприятий, обеспечивающих достижение стратегических целей развития Общества становится проблематично.

В целях выполнения принятых показателей Общество ежегодно подает материалы на пересмотр и утверждение индивидуальных тарифов по городским, пригородным и междугородным перевозкам, учитывая прогнозируемый рост инфляции, разработанный Минэкономразвития РФ и сложившуюся себестоимость услуг. Доходы планируется на плановый период увеличить только за счет роста тарифа, так как маршрутная сеть с учетом перспектив развития города и района в среднесрочной перспективе пересматриваться не будет. Пассажиропоток не стабилен, он постепенно снижается.

При оценке развития Общества, были учтены факторы, которые могут оказать влияние на изменение финансовых показателей, в том числе за счет дополнительных доходов от предрейсовых и послерейсовых медицинских осмотров водителей, предрейсовых и послерейсовых технических осмотров транспортных средств принадлежащих юридическим и физическим лицам и других видов деятельности.

Учитывая показатели финансово-хозяйственной деятельности, платежеспособности и финансовой устойчивости Общества, возможности и риски предприятия, можно сделать вывод, что кредитование ЗАО «Автоколонна №1825» невозможно на стандартных условиях, кредитование не желательно в виду наличия возможных рисков невозврата кредита.

В заключении стоит подчеркнуть, что существующие методики анализа кредитоспособности, в том числе и методика, используемая Сбербанком России, основываются в больше степени лишь на анализе бухгалтерского баланса и отчета о прибылях и убытках заемщика, но зачастую совокупность данных расчетов не всегда точно отражает реальное финансовое положение заемщика. На сегодняшний день остается актуальной проблема недостоверности информации, несмотря на то, что многие банки пытаются удостоверить предоставляемую информацию.

Список использованных источников

1. Конституция Российской Федерации / Федеральный конституционный закон РФ от 12.12.1993 г. // Российская газета. – 1993. – 25 декабря.

2. Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 06.12.2013). // СПС Консультант Плюс

3. Аскеров П.Ф., И.А. Цветков. Анализ и диагностика финансово-хозяйственной деятельности организации: учебное пособие / П.Ф. Аскеров – М.: НИЦ ИНФРА-М, 2015. – 176с.

4. Ачкасов А.И. Активные операции коммерческих банков/ А.И. Ачкасов. - М.: Консалт-Банкир,2014. - с.35.

5. Белоглазова Г. Финансовые рынки и финансово-кредитные институты: учебное пособие. Стандарт третьего поколения / Под ред. Г. Белоглазовой, Л. Кроливецкой. – СПб.: Питер, 2013. – 384 с.

6. Губин В.Е, Губина О.В. Анализ финансово-хозяйственной деятельности: учебник / В.Е. Губин, О.В. Губина – М.: НИЦ ИНФРА-М, 2014. -336с.

7.Ендовицкий Д.А., Бочарова И.В. Анализ и оценка кредитоспособности заёмщика: учебно-практическое пособие / Д.А. Ендовицкий, И.В. Бочарова. - М.: КНОРУС, 2015. - 272 с.

8. Жарковская, Е. П. Банковское дело: учебник для студентов вузов, обучающихся по специальности «Финансы и кредит» / Е. П. Жарковская. — 7-е изд., испр. и доп. — М.: Издательство «Омега-Л», 2015. − 479 с.

9. Жиляков Д.И. Финансово-экономический анализ (предприятие, банк, страховая компания) / Д.И. Жиляков, В.Г. Зарецкая – М.: КРОНУС, 2012. – 368 с.

10. Канке А.А., Кашевая И.П. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие./ А.А. Канке, И.П. Кашевая – М.: НИЦ ИНФРА-М, 2015. -288с.

11. Кирисюк Г.М. Оценка банком кредитоспособности заемщика // Деньги и кредит. - 2014.- № 4. – с. 32.

12. Ковалев В. В. Финансы: Учебник. / В.В. Ковалев – СПб.: Невский проспект, 2013. – 928 с.

13. Лаврушин, О.И. Банковское дело: Учебник. - 11-е изд., перераб. и доп./ Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2015. -672с.

14. Лаврушин О. И. Устойчивость банковской системы и развитие банковской политики: монография / коллектив авторов; под ред. О.И. Лаврушина. - М.: КНОРУС, 2014. - 280 с.

15. Москвин В.А. Кредитование инвестиционных проектов: Рекомендации для предприятий и коммерческих банков / В.А. Москвин. М.: Финансы и статистика, 2014. − 126 с.

16. Сахарова М.О. К вопросу о кредитоспособности предприятия // Деньги и кредит. - 2015. -№3. -с. 20

17. Севрук В.Т. Анализ кредитоспособности СП // Деньги и кредит, - 2014. -№3. - с.43

18. Тавасиев А. М. Банковское дело: учебник для бакалавров / А. М. Тавасиев. — М.: Издательство Юрайт, 2013. — 647 с.

19. Тютюкина, Е. Б. Финансы организаций (предприятий). Учебник / Е. Б. Тютюкина. - М.: Дашков и К, 2012 г. - 544 с.

20. Чечевицына, Л.Н. Экономика организации: Учебное пособие / Л.Н. Чечевицына, Е.В. Чечевицына. - Рн/Д: Феникс, 2013. - 382 c

21. Шеремет А.Д., Сайфулин Р.С. Финансы предприятия. / А.Д. Шермет– М.: ИНФРА, 2012 г. – 454 с.

22. www.consultant.ru — Справочная правовая система «КонсультантПлюс».

23. http://www.rg/ru Сайт «Российская газета» // (дата обращения: 06.05.2016)

24. http://ak1825.ru/ - официальный сайт ЗЗАО «АК №1825»

- http://www.cbr.ru/ - Официальный сайт Центрального Банка Российской Федерации

- http://www.sberbank.ru/ - Официальный сайт ПЗАО «Сбербанк России»

- http://www.rshb.ru – Официальный сайт Акционерного общества «РоссельхозБанк»

- http://www.rosbank.ru- Официальный сайт ПЗАО «Росбанк»

- http://www.eeg.ru - Cайт Экономической экспертной группы // (дата обращения: 05.05.2016).

Приложение 1

Принципы кредитования

- Инновационный проект – организационная основа инновационной

- Разработка рекомендаций по повышению доходности гостиницы «Королёв-Гостиница» как основное направление повышения рентабельности

- Корпоративная культура: разработка внутреннего распорядка в заведении, определение норм и правил поведения персонала, формирования внутренней культуры ресторана, мотивационных программ и четких инструкций (Понятие, структура и элементы корпоративной культуры)

- Специальные мероприятия как метод продвижения ресторана

- Психологические условия формирования индивидуального стиля профессиональной деятельности (изучение)

- Выбор стиля руководства в организации (Влияние типа управленческих отношений (стиля руководства) на показатели эффективности работы организации. )

- Управление кадровой безопасностью

- Выбор управленческого решения методом анализа иерархий.

- Разработка бизнес-плана организации гостеприимства («BBQ Zone»)

- Человеческий фактор в управлении организацией (ООО «Веста-центр Интернешнл»)

- Подбор персонала и работа с кадрами в ресторане на примере кафе «Якитория»

- Инфляция как денежный феномен, ее виды и формы. Ее альтернативная концепция. (Понятие инфляции)