Инфляция как денежный феномен, ее виды и формы. Ее альтернативная концепция. (Понятие инфляции)

Содержание:

Введение

Инфляция - одна из главных проблем нынешней российской экономики. В начале XXI века в условиях стабилизации экономики и наметившегося экономического роста проблема инфляции приобрела еще большую актуальность в условиях глобального экономического кризиса. Определенного мнения в отношении определяющих ее факторов и антиинфляционных мер нет.

Инфляция - сложнейшее многоаспектное явление социально-экономического характера, присущее всем странам мира. Инфляция также для России остается серьезной проблемой. Невозможно достичь процветания страны без снижения инфляции, так как инфляция подавляет развитие финансовых рынков, банковской системы. Серьезные результаты в борьбе с инфляцией достигнуты за годы реформ. Конечно же, нет поводов говорить, что в России отработан эффективный механизм управления инфляционными процессами.

В настоящее время инфляция и инфляционные процессы оказывают существенное влияние на доходы и расходы государства, а также на уровень жизни населения. Таким образом, можно сказать, что уровень инфляции в стране является наиболее эффективным индикаторов финансового состояния экономики и социального уровня жизни населения.

Таким образом, управление инфляции позволяет регулировать многие финансово-экономические и социально-экономические процессы в стране. Отсутствие надежного механизма управления инфляцией в государстве зачастую приводит к низкой эффективности инструментов макроэкономического регулирования.

Поэтому в настоящее время одним из самых важных направлений в реализации финансовой политики Российской Федерации является нахождение путей и средств для борьбы с инфляционными процессами.

Результаты и эффективность регулирования инфляции зависят не только от того, какие специфические мероприятия проводятся государством, но и от того насколько совершенные используемые инструменты регулирования инфляционных процессов.

Система мер, направленных на снижение уровня инфляции (далее – антиинфляционная политика) включает в себя следующие элементы: антиинфляционная политика, стратегия и государственное управление.

Антиинфляционная политика является важнейшим элементом по борьбе с инфляцией. Она базируется на принципах оздоровления экономики. Реализация антиинфляционного регулирования позволяет государство активно влиять на уровень инфляции в экономики и способствовать повышению уровня финансового благополучия страны и ее жителей.

В последние годы антиинфляционная политика приобрела особый оттенок, ввиду создания правительством Российской Федерации условий для развития инвестиционной, инновационной и модернизационной политики. Все выше сказанное определило актуальность курсовой работы.

Целью курсовой работы является рассмотрение особенности инфляционной и антиинфляционной политики России на современном этапе.

Предметом исследования является множественность особенностей и экономических отношений, возникающих при формировании и развитии инфляционных процессов в России и в мире.

Объектом курсовой работы является инфляционная политика Российской Федерации на современном этапе.

Информационной базой исследования явились труды отечественных и зарубежных ученых в области исследования инфляционных процессов, также периодические печатные издания.

Задачами курсовой работы является:

- рассмотрение теоретических основ инфляционных процессов в экономике;

- анализ причин и последствий инфляции;

- изучение основных методик регулирования инфляционных процессов;

- анализ инфляции в Российской Федерации в 2012-2015гг.;

- анализ антиинфляционной политики Российской Федерации в 2014-2016гг.;

- анализ инфляционных процессов в зарубежных странах;

- исследование основных проблем и перспектив антиинфляционной политики России на современном этапе.

В первой главе нами рассматриваются теоретические основ инфляции и инфляционных процессов в экономике Российской Федерации. Рассмотрены основные причины и последствия инфляции в стране. Кроме того, изучены основные методы регулирования инфляционных процессов.

Во второй главе проведен анализ состояния инфляции в 2012-2015 гг.

Кроме того, дана оценка инфляционной политике России в последние годы. Затронуты вопросы инфляционной политики в ряде зарубежных стран.

В третьей главе нами исследованы основные проблемы и перспективы развития антиинфляционной политики России на современном этапе.

1 Теоретические основы инфляции, как формы проявления макроэкономической нестабильности

1.1 Понятие инфляции

Инфляция - сложный социально-экономический процесс. При его исследовании одни ученые-экономисты склоняются к денежной (инфляция спроса или монетарная трактовка), другие - к неденежной природе инфляции (кейнсианская инфляция издержек, воспроизводственная, немонетарная концепция).

У сторонников монетарного подхода отсутствует единое мнение в определении сущности инфляции, хотя все они считают, что это следствие нарушения закона денежного обращения, которое сопровождается ростом цен, снижением покупательной способности денег, их обесценением.

По мнению монетаристов, именно деньги выступают главным фактором развития экономической системы. Отсюда вытекает трактовка инфляции в монетаристской теории. М. Фридмен отмечает, что инфляция всегда и везде представляет собой денежное явление, возникающее и сопровождаемое более быстрым ростом денежной массы по сравнению с объемом производства [13], Монетаристский подход базируется на известном положении количественной теории денег о наличии прямой связи между количеством денег и общим уровнем цен в экономике. Монетаристы не отрицают некоторого влияния денег на изменение реальных величин, однако основное воздействие денежная масса оказывает на номинальный объем производства через изменение общего уровня цен. Поэтому остановить инфляцию можно только путем регулирования государством количества денег в обращении,

Государственное регулирование совокупного спроса, которое лежит в основе кейнсианской теории, по мнению монетаристов, нарушает действие рыночного механизма и в долгосрочном периоде ведет к развитию инфляционных процессов, Ключевой тезис этого направления - предложение денег в долгосрочном периоде не влияет на уровень инвестиций и занятость и отражается в адекватном изменении цен.

Общепринятым определением инфляции, с точки зрения монетарного подхода, считается процесс обесценивания бумажных денег, падение их покупательной способности вследствие чрезмерного выпуска (эмиссии) или сокращения товарной массы в обращении при неизменном количестве выпущенных денег.

ДжЖ Кейнс высказывает идеи о перераспределительной, в отношении доходов, функции инфляции и выделяет ее основные причины;

- прогрессивное падение ценности денег в процессе исторического развития не является случайностью; оно может быть сведено к двум моментам - нужде в деньгах правительств и решающему политическому влиянию класса должников;

- инфляция приходит на помощь государству путем облегчения тяжести лежащих на нем обязательств, поскольку таковые имеют денежное выражение [5].

Дж.М Кейнс определял инфляцию как увеличение предложения денег для расходования по сравнению с предложением товаров для покупки и изменение стоимости денег или, что то же самое, изменение уровня цен [5].

Отсюда следует, что инфляция является тем механизмом, с помощью которого восстанавливается равновесие, например, в системе фискального баланса или относительных доходов. Инфляция такого типа не может быть названа чисто монетарным явлением. Кроме того, в условиях высокой инфляции, отмечает Дж.М. Кейнс, возникает дополнительный инфляционный фактор, по действию более значительный, чем эмиссия денег, - увеличение скорости их обращения. Причиной этого являются процессы бегства от денег, избавления от них.

Кейнсианская концепция способствует раскрытию множества хозяйственных связей, влияющих на инфляцию, и сведение их в единую картину. Это позволяет рассматривать инфляцию как феномен в динамической хозяйственной системе и смещает акценты в сторону исследования воспроизводственного процесса. Российскими учеными предлагаются определения инфляции с различных позиций воспроизводственного процесса. Например, Л.Н, Красавина [7], и В Ж Усов [13] в своих работах рассматривают инфляцию как сложный, многофакторный, многоплановый социально-экономический феномен, который затрагивает все сферы воспроизводственного процесса, и связывают инфляцию с конкретными фазами экономического цикла, определяя ее как динамический процесс, как синтезированное явление, которое не может иметь статического определения. Е.П. Баранова указывает на роль накоплений в возникновении инфляции, полагая, что инфляция используется для перераспределения национального дохода, отражая одну из сторон воспроизводственного процесса [6].

Таким образом, определения инфляции, с точки зрения кейиспанского (воспроизводственного) подхода, указывают на создание диспропорциональности во всех сферах воспроизводственного процесса, которые запускают уравновешивающий процесс.

1.2 Типы инфляции

Инфляция - это повышение общего уровня цен, сопровождающееся обесценением денежной единицы. Это очень сложное и противоречивое явление, требующее комплексного анализа.

Инфляция является дисбалансом между совокупным спросом и совокупным предложением в сторону превышения первого, сложившимся на всех рынках одновременно (товарном, денежном, рынке ресурсов) [3].

Сформировалось два подхода к рассмотрению инфляции: монетарный и немонетарный. Сторонники монетарного похода связывают возникновение инфляции только с монетарными, денежными факторами: ростом денежной массы, ростом скорости обращения денег. Немонетаристы же считают, что данные факторы являются не причиной, а необходимым условием инфляции. Причинами возникновения инфляции, согласно их мнению, являются сохранение фирмами монопольной власти, рост издержек производства, несоответствие структурных изменений в совокупном спросе структурным изменениям в совокупном предложении.

Выделяют следующие типы инфляции:

1) Открытая инфляция — рост уровня цен, падение покупательской способности, рост стоимости потребительской корзины.

Формы открытой инфляции:

- инфляция спроса. В случае инфляции спроса возникает избыток спроса по отношению к количеству предлагаемых товаров.

- инфляция издержек. Она возникает из-за повышения издержек производства на единицу продукции.

2) Подавленная инфляция. Государство устанавливает полный административный контроль над доходами и ценами путем их заморозки на определенном уровне. Предпринимателям становится невыгодно производить, возникает тотальный дефицит товаров и услуг. Из-за их дефицита производители повышают цены на свои товары и услуги.

3) Ожидаемая инфляция. Предполагается, что ее можно спрогнозировать заранее.

4) Неожидаемая инфляция. Это такая инфляция, которая носит непредсказуемый характер. В случае данной инфляции цены не прогнозируемо быстро растут.

Инфляция — постоянный спутник рыночно хозяйства. Она имеет негативные социально-экономические последствия. К ним можно отнести [4]:

- перераспределение богатства и доходов в пользу немногочисленных слоев населения. При инфляции не очень выгодно давать в долг по фиксированной цене. В результате инфляции происходит перераспределение дохода от займодавцев в пользу заемщиков;

- отставание цен госпредприятий от цен рыночных. Этому способствует их фиксированность, негибкость, долгосрочность. Возрастает дисбаланс государственного и частного секторов, при котором госпредприятия терпят убытки;

- скрытую государственную конфискацию у населения через налоги денежных средств, при этом налоговые ставки делают беднее даже обеспеченное население;

- ускоренную материализацию денежных средств, в товары, бегство от дешевеющих денег;

- недостаточность и нестабильность экономической информации для покупателей и продавцов. Цены являются основным индикатором рыночной экономики. Если цены непредсказуемо растут, то производители и потребители постоянно делают ошибки в выборе наиболее подходящей цены, снижается вера в будущие доходы;

- отставание реальной кредитной процентной ставки от темпа инфляции. Это вынуждает банкиров повышать проценты.

Следует отметить, что высокая открытая инфляция сопровождает Россию на протяжении всего периода ее рыночной трансформации. Двадцать лет Россия переходит к рыночной экономике, и все это время борется с инфляцией.

Российская инфляция является инфляцией издержек. Ее специфика заключается в том, что она корнями уходит в ранее существовавшую централизованную систему хозяйствования.

Среди причин высокой инфляции в России можно выделить [3]:

- увеличение денежной массы;

- растущую скорость обращения денег. Это происходит потому, что население пытается быстрее избавиться от национальной валюты. Это объясняется низким доверием правительству и проводимой им политике;

- диспропорции в экономике, которые обусловлены долгим ее развитием под влиянием командно-административной системы;

- деформацию экономики: отрасли потребительского сектора отстают, а отрасли тяжелой промышленности гипертрофированно развиты, в частности, оборонно-промышленный комплекс;

- открытость, сильная импортная зависимость национальной экономики; неразвитый экспортный сектор, который, в основном, имеет сырьевую направленность;

- высокие инфляционные ожидания населения;

- дефицит производственных ресурсов, который приводит к росту цен на них. Резервы в плане производственных мощностей, технологических наработок, профессиональных кадров постепенно уменьшаются. Нет свободных отраслей в металлургии, цементной промышленности, невозможно найти специалистов, которые смогли бы спроектировать сложный технический объект;

- высокую монополизированность экономики, высокие цены на продукты естественных монополий. Формально тарифы на услуги естественных монополий регулируются государством: однако обосновать «объективность» высоких затрат для монополий не составляет труда. И главный инструмент при обосновании — та же инфляция;

- длительные сроки окупаемости инвестиционных проектов. Например, строительство дорог: затраты есть, а товара, на которые пошли эти затраты, строго говоря, нет.

- технологическую отсталость производства, вследствие чего не происходит должно обеспечения денег товарами и услугами.

1.3 Причины инфляции

Проблема постоянного роста цен волнует многих россиян, в настоящее время ученые-экономисты стараются выявить причины инфляции в России. Одной из основных причин инфляции в нашей стране является зависимость бюджета от продажи полезных ископаемых на международных рынках, к сожалению, большая часть экономики нашей страны прочность зависит от данного вида финансовых поступлений.

По мнению специалистов, одной из форм борьбы с инфляцией может стать развитие обрабатывающих отраслей промышленности, что позволит продавать как на внутреннем, так и на внешнем рынках товары отечественных производителей. Как ни странно, одной из основных причин инфляции в Российской Федерации является четкое выполнение бюджета, который ориентирован на поддержание экономического роста, что также приводит к довольно серьезному повышению цен.

Еще одной из причин инфляции в России является значительный рост цен на продовольственные товары, который наблюдается в течение последних нескольких лет. Засушливое лето привело к падению урожаев во многих регионах нашей страны, кроме того, развитие животноводства в России напрямую зависит от кормовых добавок, которые также поставляются из-за рубежа.

Кроме того, вступление в ВТО также привело к «уравниванию» цен на многие виды продовольствие, стоимость которых в Европе намного выше, чем в нашей стране. Даже сезонное падение цен на целый ряд овощей не приводит к существенному уменьшению уровня инфляции в нашей стране.

Постоянное повышение цен на бензин и другие виды топлива является одной из форм привлечение денежных средств в бюджет России, но данные методы также приводят к увеличению инфляции, так как стоимость бензина влияет на стоимость практически любых товаров. Кроме того, на причины инфляции в России связаны с ростом тарифов на электричество, так как на территории России расположены наиболее энергоемкие предприятия, которые производят дешевую продукцию.

Долгое время россияне не считались с расходами на электричество, в настоящее время стоимость киловатт-часа также оказывает серьезное влияние на рост цен.

Население России стремительно стареет, что приводит к необходимости постоянно увеличивать налоги и сборы, которые направляются в пенсионный фонд, что также приводит к постоянному росту цен на различные товары и услуги. По мнению многих экономистов, в ближайшее время необходимо существенно изменить политику Центробанка Российской Федерации, основной задачей данной организации должно стать поддержание инфляции на стабильном уровне без применения валютных интервенций.

Также стоит отметить, что относительно высокие ставки по кредитам, которые могут взять как физические, так и юридические лица, приводит к существенному росту цен на многие товары. Несмотря на достаточно высокие ставки по кредитам, в ближайшее время планируется лимитировать процентные ставки по вкладам, а не сделать кредиты более доступными для населения.

2 Анализ инфляции в России

2.1 Особенности инфляции в современной России

Инфляция – это долговременный процесс снижения покупательной способности денег, вызываемый повышением цен, товарным дефицитом и снижением качества товаров и услуг.

Специфика российской инфляции состоит в том, что она своими корнями уходит в существовавшую ранее централизованную систему хозяйствования. Оттуда проистекают два фактора: технологическая отсталость и монополизм. Инфляция в России имеет монетарные и немонетарные причины.

Различают открытую и скрытую, или подавленную, инфляцию.

Открытая инфляция проявляется в продолжительном росте уровня цен, скрытая – в усилении товарного дефицита. Открытую форму инфляция принимает в условиях свободных цен, скрытую – в условиях жесткого государственного контроля за ними.

Характерной особенностью современной инфляции в России является рост денежных масс, находящихся в обороте. Такой рост представляет собой проявление инфляционных процессов [3].

Инфляция развивается, как правило, в период образования и увеличения дефицита федерального бюджета. В таком случае ее механизм используется для покрытия бюджетных расходов, для сокращения платежеспособного спроса и потребительских расходов населения. В зависимости от причин, которые вызывают инфляцию, выделяют несколько теорий, объясняющих ее:

1. «Избыточный спрос».

2. «Инфляция издержек».

3. «Монетаристская количественная концепция инфляции».

4. «Экономики предложения» [2].

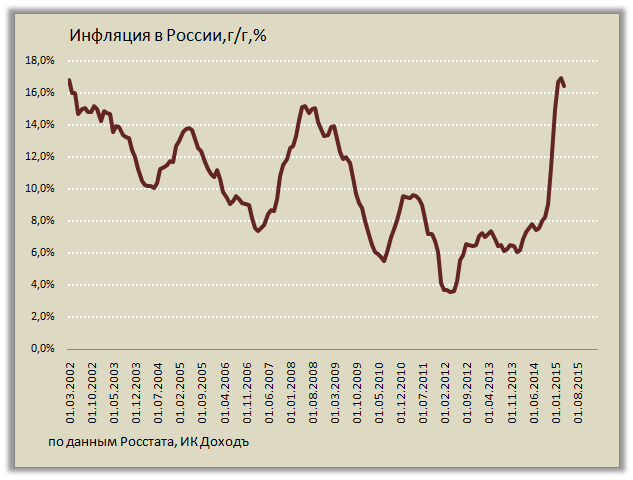

Инфляция в России на 2014 год представлена на рисунке 1.

По данным графика видно, что на 01.01.2015 Фактический уровень инфляции составил 15% , по данным Росстата прогнозный уровень инфляции на 01.08.2015 года составил 17,5%., вырос на 2,5%. Что очень сильно повлияло на уровень цен на товары [6].

Рисунок 1 -Динамика уровня инфляции

В 2009 г. правительству удалось удержать инфляцию в рамках 8,8%, по данным Росстата такой уровень инфляции являлся минимумом со времен 1991г. (рисунок 1). В 2010 г. максимальный уровень инфляции прогнозировался на уровне 6,5-7,5%, однако осталась на уровне 2009 г. и составила 8,78%.

В последующие 2011, 2012, 2013 гг. уровень инфляции стремительно падал. Во многом это обусловлено было рядом причин:

- хороший урожай и снижение цен на потребительские товары;

- рост объемов продовольственного импорта на фоне укрепления курса рубля;

- изъятие нефтегазовых доходов с денежного рынка;

- вступление России в ВТО и др.

Совсем иная ситуация обстояла в 2014 г. Росстат вместе с Минэкономразвития прогнозировал показатель инфляции в 2014 г. в России на уровне 4,5%. [15]

Такой оптимистический прогноз имел все основания сбыться: российская экономика демонстрировала устойчивый рост ВВП в пределах 2,5 – 3%, российский рубль плавно колебался в коридоре 32-35 рублей за доллар, приток инвестиций медленно увеличивался, да и цены на нефть в мире, вопреки прогнозам, не падали. Но политика внесла свои коррективы, которые просто не способны учесть при составлении своих прогнозов экономисты.

Инфляция в России в августе 2014 г. составила 0,2% после 0,5% в июле, 0,6% в июне, 0,9% в мае и апреле, 1,0% в марте, 0,7% в феврале и 0,6% в январе по данным Росстата. Инфляция в августе совпала с ожиданиями аналитиков — консенсус-прогноз экономистов, подготовленный «Интерфаксом» в конце месяца, также равнялся 0,2%.[15]

Данные недельного мониторинга Росстата показывали, что последние три недели августа цены росли по 0,1% после нулевого роста на протяжении трех предыдущих недель, откуда можно было сделать вывод, что инфляция по итогам августа может составить 0,3%.

За последнюю неделю ноября 2014г. потребительские цены в России выросли еще на 0,3%, сообщает Росстат. С начала года их прирост составил уже 8,5%, что делает практически невыполнимым прогноз Минэкономразвития об уровне инфляции.

Причины такого резкого повышения инфляции очевидны и в большей степени носят политический характер в связи со сложившейся напряженной международной обстановкой:

- снижение курса национальной валюты;

- рост инфляционных ожиданий из-за ослабления рубля;

- кризис на Украине;

- введение продуктового эмбарго для ЕС, США и Канады;

- ряд санкций России со стороны ЕС, США и Канады;

- резкий спад цен на нефть.

А теперь мы исследуем и проанализируем причины и те события, которые привели к изменению уровня инфляции в России в период с 2014 до февраля 2015 г., по данным, представленным на рисунке 2.

Рисунок 2 - Динамика инфляции в России за 2014 — февраль 2015 г.

Январь, февраль, март 2014 г.: наблюдается повышение уровня инфляции с 0,59% до 1,02%. В первом квартале 2014 г. в России произошел рост на товары продовольствия на 17%, что превысило темп роста инфляции. По выводам Росстата это было вызвано 10-ти процентной девальвацией рубля и ростом цен на топливо. В марте произошло присоединение Крыма в состав России, что привело к введению первого пакета санкций против России странами Европейского союза и США и усугубило отношения между Россией и Западом. [15]

Апрель, май, июнь, июль, август 2014 г.: наблюдается снижение уровня инфляции от 0,9% до 0,24%. Происходит проведение кредитно-денежной политики для стабилизации курса рубля и снижения темпов роста инфляции. В конце июля ЦБ повышает ключевую ставку по кредитам коммерческим банкам до 8%, а в августе в ответ западным санкциям вводится запрет на ввоз сельскохозяйственной продукции, сырья и продовольствия, позднее рыбы и мясомолочной продукции, что привело к резкому росту цен на данные категории товаров и к дальнейшему росту инфляции. [15]

Сентябрь, октябрь, ноябрь, декабрь 2014 г.: наблюдается повышение уровня инфляции с 0,65% до 2,22%. Происходит снижение цен на мировом рынке нефтепродуктов (до 5долл. за баррель к концу декабря), в результате сланцевой революции в США и решением стран ОПЕК не изменять темпы нефтедобычи. Это привело к снижению курса рубля и к росту инфляции. В качестве необходимой меры ЦБ повышает ключевую ставку по кредитам до 17%.[15]

Январь, февраль, март 2015 г.: наблюдается снижение инфляции с 3,85% до 2,22%. Продолжение падения цен на нефть в январе (до 46долл. за баррель), но в феврале происходит стабилизация и к началу марта цены начинают расти. Вследствие чего стабилизируется курс рубля (в конце января он составлял 68,9 руб. за доллар, в конце феврале курс рубля повысился относительно доллара и составлял 61,3 руб., а уже в конце марта повысился до 58 руб. за доллар), ЦБ снижает ключевую ставку по кредитам до 14% в середине марта. В результате происходит снижение инфляции.

В результате всех произошедших событий общий уровень инфляции в России в 2014 г. составил 11,36%. Это наибольший уровень инфляции за год с 2008 г., который составлял 13,28%. По прогнозам ЦБ РФ, уровень инфляции в 2015 г. составит около 12-14% притом, что темпы роста инфляции будут снижаться. Но за первые 2 месяца 2015 г. инфляция составила 6,07%, это уже половина от прогнозируемого уровня. Поэтому при нынешней динамике изменения цен прогнозируемый годовой уровень инфляции маловероятен. Индекс потребительских цен повысился с 106,1% до 111,4% на 5,3%.[15]

В результате данного исследования можно выявить экономические последствия инфляции в 2014 г.:

1) К концу 2014 г. рост цен на продовольственные товары повысился на 20-25%, а в начале 2015 г. – еще на 15%.

2) Доходы населения к концу 2014 г. снизились на 1%, а в 2015 г. планируется снижение еще на 2,8%.

3) Уровень ВВП: по данным с Росстата в 2014 г. ВВП России вырос на 0,6% (в первом квартале рост составил 0,6%, во втором – 0,7%, в третьем – 0,9% и в четвертом – 0,5%).[15]

4) В результате инфляции и внешнеэкономической обстановки наблюдался слабый инвестиционный спрос и происходило снижение потребительской активности.

Из-за сохранения санкций, усиления геополитической обстановки в мире, снизившихся цен на нефть бороться с инфляцией будет сложно, и по прогнозам аналитиков эти проблемы не будут решены в ближайшие месяцы. Поэтому население должно быть готово к этим сложностям, а государство должно продолжать политику стабилизации экономики, не допускать дестабилизации курса рубля, продолжать проводить работу по импортозамещению, искать новые рынки сбыта и поддерживать внешнеторговые связи.

2.2 Анализ антиинфляционной политики России в 2015 году

Экономическое положение России в 2015 г. можно охарактеризовать как кризис, вызванный внешними шоками: падением цен на нефть и санкциями, резко ухудшившими доступ к мировым рынкам капитала. Темпы восстановления экономики в 2016-2018 гг. будут определяться эффективностью адаптации к новым внешним условиям, результативностью проводимых структурных преобразований и реализуемого Правительством плана мер по стабилизации экономического положения.

В среднесрочной перспективе ожидается сохранение действующих санкций в отношении российских банков и компаний, что подразумевает практически полное отсутствие займов на европейском и американском рынках. При этом постепенно будут улучшаться возможности заимствований на азиатских рынках.

Предполагалось, что в 2015 г. произойдет сокращение чистого оттока капитала частного сектора до уровня 100 млрд. долл. (со 154 млрд. в 2014 г.) в первом сценарии и до 85-90 млрд. долл. во втором. [16]

При этом чистый отток капитала предприятий возрос с 77 млрд. долл. в 2014 г. до110-115 млрд. долл. в 2015 г. в рассматриваемых сценариях. Основные рублевые и валютные ресурсы компаний были направлены на погашение внешнего долга. Согласно графику платежей в 2015 г. предприятиям предстояло выплатить более 70 млрд. долл. в погашение своего долга. Около 80% этих платежей компании смогли «рефинансировать», в том числе за счет прямых зарубежных инвесторов. В результате произошло сокращение внешнего долга на 20 млрд. долл. в 2015 г.

Сжатие реальных доходов населения и стабилизация динамики курса рубля стимулировало население к чистым продажам наличной иностранной валюты. На рисунке 3 представим чистый отток капитала частного сектора.

Рисунок 3 - Чистый отток капитала частного сектора, % ВВП

В базовом сценарии в среднесрочной перспективе чистый отток капитала частного сектора стабилизируется на уровне 60 млрд. долл. в 2016 г. и 50 млрд. долл. в 2017-2018 гг. На фоне растущих цен и стабильности рубля население продолжит возвращать наличную валюту в банковскую систему в объемах 3-9 млрд. долл. в год. Адаптация к финансовым санкциям со стороны Запада повысит уровень рефинансирования внешнего долга предприятий. Более того, рост платежей в погашение внешнего долга в 2018 г. не приведет к значимому увеличению чистого оттока капитала за счет постепенного открытия азиатских рынков капитала.

В сценарии 2 сохраняются такие же условия, но предполагается более активный выход на азиатские рынки капитала в 2016-2018 гг. В этом случае отток капитала ежегодно на 10-20 млрд. долл. будет меньше, чем в первом сценарии. [16]

В то же время, сохраняется риск более интенсивного оттока капитала, прежде всего из-за продолжения геополитического конфликта вокруг Украины. В случае нового обострения конфликта отток капитала в 2015 г. может достичь 110-130 млрд. долл. США. В последующие два года отток капитала может понизиться до 70-80 млрд. долл. и в 2018 г. вновь повысится до 100-120 млрд. долл. в связи с увеличением платежей по корпоративному внешнему долгу. При этом уровень рефинансирования внешнего частного долга не повысится, а понизится по сравнению с показателями 2013-2014 гг. В приложение 1 представим основные показатели платежного баланса Российской Федерации.

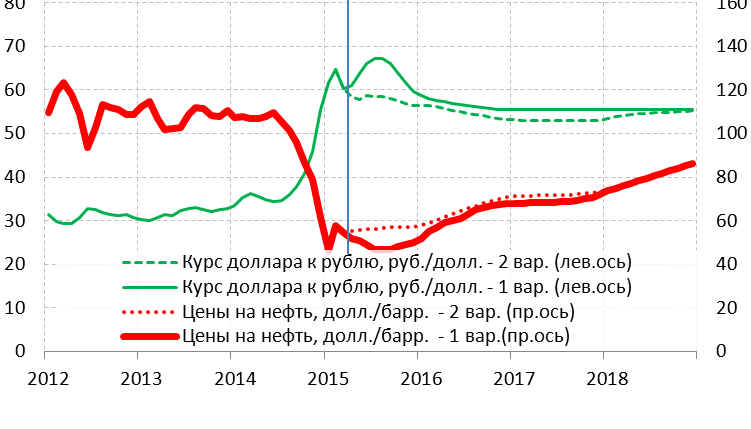

Если цена на нефть будет опускаться ниже 50 долл. за баррель, то курс может вернуться к уровням 66-68 руб. за долл. В этом случае Центральный Банк для поддержки обменного курса продолжит активно использовать механизм валютного рефинансирования.

По мере возобновления роста цен на нефть курс рубля начнет укрепляться и в рамках первого сценария (среднегодовая цена нефти 50 долл. за баррель) к концу года достигнет 61 руб. за долл. Валютные резервы Банка России могут при этом снизиться на 40 млрд долл. США в основном в результате продолжения операций валютного рефинансирования банков. В 2016-2018 гг. значения обменного курса будут находиться в диапазоне 55-56 руб. за долл. Рост предложения валюты в результате повышения цен на нефть и снижения оттока капитала будет компенсироваться восстановлением валютных резервов Банка России при возврате средств, затраченных на валютное РЕПО в 2014-2015 гг. На рисунке 4 показана динамика обменного курса и цены на нефть. [16]

Более полное восстановление валютных резервов при прогнозируемых умеренных ценах на нефть потребует поддержания более низкого курса рубля и модификации политики таргетирования инфляции.

Рисунок 4 - Динамика обменного курса и цены на нефть

Ослабление обменного курса и увеличение издержек производства (за счет валютной составляющей) продолжат оставаться основными инфляционными факторами в первой половине 2015 г. По итогам марта годовые темпы инфляции составили 16,9%, однако еженедельные темпы роста потребительских цен в марте начали постепенно замедляться на фоне снижения потребительского спроса при начавшемся укреплении национальной валюты.

В случае если курс рубля не подвергнется серьезным колебаниям и зафиксируется в районе мартовских значений, то инфляция в годовом выражении стабилизируется, а с августа начнет быстро снижаться в результате исчерпания эффектов ослабления рубля и ограничений на импорт продовольствия. В 2015 г. в первом сценарии ожидается снижение инфляции к концу года до 12,0% (декабрь к декабрю), в 2016 г. – до 6,0%, а в 2017 и 2018гг. – до уровня 4,4% (декабрь к декабрю). В среднегодовом выражении инфляция составит 16,1% в 2015 г. и 6,0% в 2016 г. В последующие годы возможен выход на таргетируемый Центральным Банком уровень инфляции близкий к 4-5%, при условии ограничения роста тарифов инфраструктурных компаний темпом не выше инфляции. Во втором сценарии более сильный курс рубля позволит уже в 2015 г. понизить инфляцию до 10-11%.[16]

В 2015 г. и начале 2016 г. риски более высокой, чем прогнозируется, инфляции, прежде всего, связаны с вероятным более высоким ростом цен на продовольственные товары. В результате сокращения экспортных доходов, девальвационного шока и интенсивного оттока капитала стагнация, характерная для 2014 г., в 2015 г. перерастает в кризисное падение производства. В базовом сценарии ожидается сокращение ВВП на 4,7%, при этом потребительский и инвестиционный спрос сократятся в большей степени, чем в 2009 г., тогда как негативный вклад динамики запасов будет меньше. Во втором сценарии более высокие нефтяные доходы и меньшая инфляция позволят ограничить падение ВВП 4,3% в 2015 г. В таблице 2.4 отражена Динамика элементов использования ВВП (1 сценарий).

Потребительский спрос – под ударом сокращающихся доходов и кредитов при повышении склонности к сбережению. Ускорение инфляции существенно снизит доходы населения в реальном выражении в 2015 г. Реальная заработная плата снизится на 9,5%. При росте потребительских цен в среднегодовом выражении на 16,1% зарплаты в бюджетном секторе увеличатся в номинальном выражении только на 2,4%. Номинальный рост зарплат в корпоративном секторе будет также сдерживаться ухудшением общей экономической ситуации и ростом безработицы, и ограничится 6,2%. Это означает значительное сжатие заработных плат в реальном выражении. Уровень безработицы повысится с 5,1% (со снятой сезонностью) в конце 2014 г. до 6,5% в среднем за 2015 г. Снижение реальных доходов населения будет меньше, чем снижение реальной заработной платы. Доходы населения учитывают объемы продаж населением иностранной валюты, которые возрастут в результате ослабления номинального курса рубля. Этот эффект внесет положительный вклад в динамику реальных располагаемых доходов населения.

3 Основные направления антиинфляционной политики на 2016 год

В 2016 г. Всемирный Банк и Банк России ожидают продолжения негативной динамики ВВП за счет снижения как потребительского, так и инвестиционного спроса. Прогноз Внешэкономбанка предусматривает более позитивное изменение условий, которое позволяет трансформировать рост доходов от экспорта и снижение инфляционного давления в рост потребительского спроса.

При условии запланированного в 2015 г. сокращения расходов федерального бюджета, а также дальнейшего сокращения расходов в 2016-2018 гг. ежегодно на 5% в реальном выражении к 2018 г. федеральный бюджет станет профицитным (1,6% ВВП). Это ориентиры для сверхжесткой бюджетной политики, которые за два-три года почти не оставят в бюджете места для расходов инвестиционного характера, что окажет сдерживающее влияние на рост экономики и динамику структурных преобразований. При этом модификация бюджетного правила становится неизбежной, так как в соответствии с ним в 2016 г. был бы необходим скачок бюджетных расходов вместо их сокращения (из-за девальвационного эффекта), а в 2017 г. резкое снижение бюджетных расходов. [16]

Преодоление спада в экономике с последующим выходом на траекторию устойчивого экономического роста потребует проведения Банком России более мягкой денежной политики. Ускоренный рост денежной базы должен обеспечить на протяжении следующих лет решение двух ключевых задач: обеспечение поддержания темпов кредитования предприятий реального сектора экономики на уровне не ниже 7% в 2015 г. с повышением до 12-15% и выше в последующие два года, а также финансирование дефицита федерального бюджета.

Дефицит бюджета, возникающий в 2015 г., полностью финансируется за счёт средств Резервного фонда, что приведет к росту предложения денег в экономике.

Если финансирование дефицита будет идти только за счет Резервного фонда, то он может быть исчерпан в 2017 г. В эмиссионном варианте потребность в кредитовании бюджетного дефицита может вырасти. Банку России необходимо будет обеспечить спрос на государственные ценные бумаги за счёт операций по рефинансированию коммерческих банков.

В случае продолжения жесткой денежной политики при росте денежной базы не выше 9,3-9,5% (в соответствии с прогнозом Банка России) банковская система не будет иметь ресурсов для значимого увеличения кредитования экономики при сохранении высокого бюджетного дефицита. Такая двойная жесткость денежной и бюджетной политики может стать фактором стагнации и в 2016, и в 2017 гг. [16]

Сокращение промышленного производства, ожидается в существенно меньших размерах, чем падение конечного инвестиционного и потребительского спроса. Негативный эффект сжатия конечного спроса частично будет компенсирован эффектом импортозамещения и сокращения издержек в долларовом выражении.

Сырьевые сектора, ориентированные в основном на экспорт (металлургия, химия), и в кризисном 2015 г. могут за счет экспорта сохранить положительные темпы роста.

Основным кризисным очагом станут отрасли машиностроения, где несмотря на рост государственного оборонного заказа, падение инвестиционного и потребительского спроса в сочетании с резким удорожанием кредита вызовут сокращение производства на 9,4%.

Второй сценарий, характеризующийся более сильной инвестиционной направленностью, опирается на более мягкую, чем в первом сценарии денежную политику, а также более масштабное инвестирование средств бюджета и Фонда национального благосостояния, в сочетании с существенным улучшением инвестиционного климата и повышением уровня частных инвестиций.

В этом случае масштаб спада в 2015 г. будет меньше, чем в первом сценарии (– 4,3% против – 4,7%), а в 2016 г. рост будет больше. В целом за 2015-2018 гг. во втором сценарии темп роста ВВП составляет 3,2%, против 0,9% в первом сценарии. Если первый сценарий в целом можно охарактеризовать как стагнационный, то второй – как умеренно инвестиционно-ориентированный (см. прилож. 3).

В условиях кризисного сжатия конечного спроса и высокой стоимости кредита дополнительные бюджетные инвестиционные и потребительские расходы имеют высокий мультипликативный эффект при низком инфляционном влиянии. Расчетный мультипликатор инвестиционных бюджетных расходов составляет 1,3-1,5, а расходов на поддержку доходов наиболее уязвимых слоев населения около 1,2. [16]

Предполагается усилить инвестиционную направленность федерального бюджета, начиная с 2016 г., сделав упор на развитие инфраструктуры. Это позволит обеспечить дополнительный вклад в ежегодный рост инвестиций в период 2016-2018 гг. Данная мера даст дополнительный вклад в рост ВВП.

Во втором сценарии предполагается более высокий рост заработных плат и приближение их траектории к целевым соотношениям, заложенных в «майских» указах Президента Российской Федерации. Среднегодовой рост заработных плат в бюджетном секторе в 2016-2018 гг. будет превышать значения первого сценария.

Более быстрое замедление инфляции создает условия для более агрессивного снижения ключевой ставки ЦБ, которая составит не более 10% в середине 2015 г. Другим важным источником увеличения ликвидности будет расходование средств Резервного фонда. Это снизит стоимость ресурсной базы для коммерческих банков, которые смогут уменьшить стоимость кредитов для конечных заёмщиков, прежде всего, предприятий реального сектора экономики. Рост широкой денежной базы будет создавать условия к снижению ставок в экономике до уровня 11-12% уже к концу 2015г. [16]

Результатом станет как рост спроса на кредиты, так и улучшение финансового положения предприятий. Таким образом, в их распоряжении окажется больший объём ресурсов для осуществления инвестиционной деятельности, что позволит не только смягчить падение инвестиций в 2015 г., но и создаст предпосылки для дальнейшего выхода российской экономики на траекторию экономического роста.

В рамках такой политики Банку России необходимо будет наращивать валовый кредит банковской системе более быстрыми темпами и за четыре года практически удвоить его. Это увеличение должно идти сразу по нескольким каналам. Прежде всего, это рост рефинансирования банков в рамках традиционных инструментов, таких как РЕПО, кредитование под залог нерыночных активов, валютные свопы. С другой стороны, в условиях дефицита долгосрочных организованных сбережений населения и их дороговизны, без создания Банком России и государством специальных мощных механизмов долгосрочного инвестиционно-ориентированного кредитования по пониженным по сравнению с рынком ставкам, значительно повысить вклад банковской и финансовой системы в накопление капитала в среднесрочной перспективе не удастся.

Развитие долгосрочного инвестиционно-ориентированного кредитования потребует увеличения лимита проектного рефинансирования и повышение гибкости этого механизма. Другим каналом предоставления экономике необходимого объёма денежных средств может стать финансирование приоритетных инвестиционных проектов, дающих максимальный мультипликативный эффект, и программ финансового оздоровления системообразующих предприятий, Внешэкономбанком при условии увеличения его фондирования со стороны ФНБ и Банка России.

Во втором сценарии, вследствие более мягкой денежно-кредитной политики (снижения процентных ставок, облегчения доступа компаний к рынку заимствований и рефинансирования инвестиционных кредитов), а также более активного инвестирования средств ФНБ в экономику, в том числе через фондирование Внешэкономбанка, падение инвестиций в 2015 г. затормозится, а уже в 2016 г. данные меры позволят обеспечить их положительную динамику.

В целом, в результате принимаемых мер и положительной реакции бизнеса, увеличится дополнительный прирост инвестиций в российскую экономику. При этом прирост частных инвестиций и собственных инвестиционных ресурсов предприятий опережает рост инвестиционного банковского кредита и бюджетных инвестиций. Вместо эффекта вытеснения активизация кредитной поддержки и государственных инвестиций дают высокий мультипликативный эффект на рост частных инвестиций.

Второй сценарий также характеризуется более высокими, чем в первом сценарии, темпами роста денежных доходов населения, хотя различия слабее, чем по динамике инвестиций.

Положительным образом на динамику заработной платы повлияет меньшее инфляционное напряжение, что позволит в 2015 г. нивелировать ожидаемое падение реальной заработной платы (с -9,5% согласно базовому варианту до -8,5% по варианту 2). В 2016 г. по мере улучшения экономической ситуации реальная заработная плата начнет расти. В результате, реальная заработная плата в 2018 г. превысит докризисный уровень 2014 г. на 1,4%, тогда как в сценарии 1 она будет на 1,1% ниже, чем в 2014 г. [16]

В целом в 2015 г. более высокие темпы роста заработной платы позволят несколько сгладить влияние кризиса на располагаемые доходы населения, которые в 2015 г. сократятся не на -6,1% согласно базовому варианту, а на -5,1%. В дальнейшем прогнозируется переход к устойчивому росту доходов населения, который в среднем за период 2016-2018 гг. ожидается на уровне 2,7%, против 2,3% в сценарии 1.

Таким образом, розничный товарооборот и расходы на платные услуги в 2015 г. согласно второму сценарию сократятся в меньшей степени, чем это ожидается в базовом сценарии прогноза (-9,1% и -5,2%, соответственно, против -9,9% и -6,3%).

Во втором сценарии падение ВВП в 2015 г. ограничится 4,3 %, а в 2016-2018 гг. экономический рост составит 2,0-3,9 %.

В результате в 2015-2018 гг. дефицит федерального бюджета в рамках второго сценария ниже, чем в первом, в основном в 2015-2016 гг., когда доходы выше при более низких относительных расходах.

Использование резервного фонда на покрытие дефицита федерального бюджета в обоих сценариях осуществляется по одной и той же схеме: средства фонда расходуются до тех пор, пока его величина не снизится. Оба сценария предполагают прекращения трат резервного фонда в 2016 г. Дальнейшее финансирование дефицита происходит за счет покупки государственных долговых бумаг коммерческими банками. [16]

12 января 2015 г. Росстат обнародовал данные по поводу уровня инфляции, а также динамики роста цен на основные группы товаров в России за период 2014 г. Согласно этим данным, в 2014 г. инфляция в России составила 11,4%, что стало максимальной величиной с 2008 г.

Необходимо отметить, что, хотя различие между вторым и первыми вариантами кажется незначительным, их качественное отличие велико. Второй вариант характеризуется не просто повышенными темпами роста, обеспечивать которые в условиях относительно стабильных мировых цен становится все труднее, а серьезными качественными изменениями.

Экономический рост становится более инвестиционноориентированным, при этом повышается вклад в инвестиции как собственных средств бизнеса, так и банковского кредита.

Несмотря на неизбежную коррекцию заработной платы в бюджетном секторе она все же изменяется в направлении, предписанном в Указах Президента, при этом общее соотношение динамики реальной заработной платы и производительности труда улучшается. А также формируются условия для ускорения темпов роста после 2018 г. до уровня соответствующего и даже несколько опережающего темпы роста мировой экономики.

Заключение

В современном мире существует немало проблем, которые можно назвать глобальными. Инфляция – одна из них. Она существовала со времен экономического развития человечества, но целиком проявилась сравнительно недавно, поразив сразу экономики всех стран: развитых и развивающихся.

Инфляция чревата рядом крайне неприятных для общества последствий. Так, происходит перераспределение доходов в пользу предприятий-монополистов, финансовых структур, теневой экономики и т. д. При этом больше всего выигрывают должники, в том числе государство, которое всегда имеет возможность покрыть свои инфляционные расходы выпуском необеспеченных денег.

К последствиям инфляции относится и разрушение нормальных социально-экономических связей, включая отказ от товарно-денежных отношений и переход к бартеру. Опасным для страны явлением становится и возникающая в это время инфляционная психология – ситуация, когда люди, уверенные, что инфляция будет продолжаться, предпринимают соответствующие меры: запасают товары впрок, требуют опережающего роста заработной платы или закладывают ожидаемый уровень инфляции в цену товара. Инфляция отрицательно влияет на экономический рост страны и рациональность использования ею своих ресурсов, т. к. сокращаются инвестиции (вложения капитала) в производство, а население вкладывает деньги в недвижимость или иностранную валюту.

Непредсказуемые скачки усиливают диспропорцию в экономике. Инфляция способствует дезорганизации хозяйственных связей, провоцирует кризис государственных финансов. Социальные последствия инфляции отражены, главным образом, в снижении действительных доходов граждан, обесценивании сбережений населения. Вместе с этим отмечается ухудшение качества жизни представителей соцгрупп с «твердыми» доходами (пенсионеров, студентов, служащих и прочих граждан, чей доход образуется за счет бюджета).

Глобальные причины инфляции в России, которые действуют последние несколько лет, являются следствием, прежде всего, внешних факторов. К серьезному страшному всплеску инфляции привела, прежде всего, осуществлявшаяся на протяжении последних лет политика Федеральной резервной системы США, в результате которой в мире наблюдается колоссальный рост цен на сырье и продовольствие.

Этот процесс глобальный, и Россия не может от него полностью отгородиться. Россия могла бы этого избежать, если бы наша экономика была самодостаточной и имела минимальные связи с внешним миром. Но этого нет. Мы, по сути, импортируем инфляцию. И мы не можем этого не делать, являясь частью глобальной экономики. Возможности правительства крайне ограничены, чтобы сгладить влияние этого фактора.

Уровень инфляции в России остается достаточно высоким. Не мог не оказать влияния на ситуацию в финансовом секторе России и глобальный финансовый кризис, обрушившийся на мировой рынок, который повернул наметившийся тренд по снижению уровня инфляции в нашей стране в противоположную сторону. Большинство негативных явлений, связанных с высокой инфляцией, вызваны неправильным набором инструментов борьбы с инфляцией, применяемых правительством в те или иные периоды.

Наибольшие риски для российской экономики в ближайшее время связаны с кредитным сжатием, негативный эффект которого усилен резким удорожанием импорта и начавшимся сокращением конечного спроса. Возникает угроза формирования порочного круга: высокие процентные ставки и низкая доступность кредита – ухудшение платежеспособности предприятий и сокращение производства – рост плохих долгов и падение прибыли банков – новая волна ухудшения кредитов.

Обязательно нужно сдерживать инфляцию в противном случае мы докатимся до натурального обмена. Рухнут все денежные институты, и государство утратит свое влияние на население, что приведет к расколу страны или ее трансформации в какие-то сложные объединения. В странах с однородной инфляцией просто повышают процентную ставку, и этого в основном хватает. Можно к этому уменьшить госрасходы, раздробить монополистов, разогнать профсоюзы, снизить ввозные пошлины.

Несмотря на ограниченность из-за санкций доступа к мировым финансовым рынкам и технологиям, у российской экономики есть определенный потенциал ускорения выхода из кризиса за счет внутренних ресурсов.

В 2015-2018 гг. сохранится положительная динамика в сельском хозяйстве. Рост производства сельскохозяйственной продукции объясняется в первую очередь увеличением объёмов в сфере животноводства, где выросли возможности использования потенциала импортозамещения. Наряду с эффектом антисанкций и импортозамещения позитивный вклад внесет расширение государственной поддержки аграрного сектора.

Основные пути совершенствования антиинфляционной политики Российской Федерации следующие:

- снижение ставок таможенных пошлин;

- изменения в налоговой политике;

- регулирование тарифов естественных монополий;

- ужесточение контроля над ценами;

- дотирование и возмещение расходов на ГСМ сельхозпроизводителей;

- создание финансового фонда для регулирования ценовой ситуации на продовольственном рынке;

- перераспределение большей части продовольственной продукции на внутренний рынок.

Список использованной литературы

- Андрианов В. «Инфляция и методы и ее регулирования»// Маркетинг-2015- №3

- Андрианов В. Инфляция: основные виды и методы регулирования // Экономист. – 2014. – №6

- Белоусова В.А. Инфляция: факторы, механизм, стратегия преодоления //Экономист. - 2015. - №4. - С. 6-9.

- Жуков Е.Ф. Деньги; Кредит; Банки: Учебник. -. 4-е изд., перераб., доп.: Эриашвили Н.Д., Зеленкова Н.М., Жуков Е.Ф.- М.:: Юнити-Дана, 2012

- Инфляция и методы ее регулирования в работах Дж. Кейнса.//Банковские услуги – 2014- №6

- Красавина Л.Н. Проблемы снижения темпа инфляции в России // Финансы и кредит. – 2015. – №20

- Красавина Л. Н. «Снижение темпа инфляции в стратегии инновационного развития России»// Деньги и кредит-2015. - №9

- Лаврушин О.И. Деньги, кредит, банки: Учебник. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2011

- Макконнелл К.Р. Экономикс: принципы, проблемы и политика /К.Р. Макконнелл, С.Л. Брю. – Пер. с 14-го англ. изд.- М.: ИНФРА – М, 2013

- Малкина М.Ю. Управление инфляционным процессом // Финансы и кредит. – 2014. – №24.

- Райзберг Б.А. Курс экономики. - М.: Инфра-М, 2012

- Челноков В.А. Деньги, кредит, банки: Учебное пособие. – М.: Юнити-Дана, 2013.

- Усов В. Ж. Деньги. Денежное обращение. Инфляция: учебное пособие для студентов эконом, специальностей вузов. М.: Банки и биржи, ЮНИТИ, 2012. - 543 с.

- Фридмен М. Если бы деньги заговорили Мл Дело, Акад. нар хоз-ва, 2012, 156 с.

- www.cbr.ru – Центральный банк Российской Федерации.

- www.gks.ru -Сайт федеральной службы государственной статистики

- http://www.vesti.ru

Приложение 1

Основные показатели платежного баланса РФ, млрд. долл. США

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

||||

|

1 |

2 |

1 |

2 |

1 |

2 |

1 |

2 |

||

|

Счет текущих операций |

59 |

66 |

61 |

62 |

53 |

66 |

45 |

101 |

75 |

|

Экспорт товаров |

498 |

338 |

358 |

371 |

381 |

397 |

409 |

440 |

439 |

|

Импорт товаров |

-308 |

-180 |

-196 |

-205 |

-219 |

-220 |

-239 |

-233 |

-250 |

|

Баланс услуг |

-55 |

-32 |

-37 |

-37 |

-41 |

-41 |

-47 |

-41 |

-46 |

|

Баланс доходов и текущих |

|||||||||

|

трансфертов |

-75 |

-60 |

-64 |

-67 |

-68 |

-71 |

-79 |

-64 |

-68 |

|

Счет операций с капиталом и |

|||||||||

|

финансовыми инструментами |

-167 |

-106 |

-96 |

-63 |

-53 |

-55 |

-35 |

-50 |

-30 |

|

Чистый приток капитала в частный |

|||||||||

|

сектор |

-154 |

-100 |

-90 |

-60 |

-50 |

-50 |

-30 |

-50 |

-30 |

|

Изменение валютных резервов (‘+’ — |

|||||||||

|

снижение, ‘-‘ -рост) |

108 |

40 |

35 |

0 |

0 |

-10 |

-10 |

-50 |

-45 |

- Анализ кредитоспособности организации (на примере ЗАО «Автоколонна №1825»)

- Инновационный проект – организационная основа инновационной

- Разработка рекомендаций по повышению доходности гостиницы «Королёв-Гостиница» как основное направление повышения рентабельности

- Корпоративная культура: разработка внутреннего распорядка в заведении, определение норм и правил поведения персонала, формирования внутренней культуры ресторана, мотивационных программ и четких инструкций (Понятие, структура и элементы корпоративной культуры)

- Специальные мероприятия как метод продвижения ресторана

- Психологические условия формирования индивидуального стиля профессиональной деятельности (изучение)

- «Местное самоуправление в Российской Федерации: тенденции и перспективы развития. »

- Управление кадровой безопасностью

- Выбор управленческого решения методом анализа иерархий.

- Разработка бизнес-плана организации гостеприимства («BBQ Zone»)

- Человеческий фактор в управлении организацией (ООО «Веста-центр Интернешнл»)

- Подбор персонала и работа с кадрами в ресторане на примере кафе «Якитория»