Анализ использования материальных ресурсов и состояния их запасов на предприятии (организации, фирме)

Содержание:

Введение

Промышленность является одним из главных потребителей различных видов сырья, материалов, топлива и других материальных ресурсов. Доля материальных затрат в стоимости общественного продукта составляет более половины всех затрат, а в продукции промышленности – и того больше.

Развитие всех отраслей промышленности, усложнение отраслевой структуры общественного производства вызвало необходимость совершенствования планового распределения средств производства как на уровне стран, так и на уровне отдельного предприятия. Рациональное и бережное использование материалов, сырья, топлива и других ресурсов является важнейшим резервом дальнейшего повышения эффективности производства, а от правильного и регулярного анализа материальных ресурсов зависит эффективность их использования возможность и снижение себестоимости продукции. Вышесказанное определяет актуальность выбранной темы работы.

Цель данной работы – изучение теоретических и практических вопросов проведения анализа использования материальных ресурсов и состояния их запасов на предприятии (организации, фирме).

Предмет исследования – материальные ресурсы и состояние их запасов.

Объект исследования – материальные ресурсы и состояние их запасов ООО «СМЗ» (г.Архангельск) - ведущего российского производителя лесозаготовительной техники.

В соответствии с поставленной целью определены следующие задачи:

- раскрыть теоретические основы анализа материальных ресурсов и состояния их запасов на предприятии;

- провести анализ эффективности использования материальных ресурсов в ООО «СМЗ»;

- предложить рекомендации по совершенствованию деятельности ООО «СМЗ» в рамках использования материальных ресурсов.

1. Теоретические вопросы анализа материальных ресурсов и состояния их запасов на предприятии (организации, фирме)

1.1. Общая характеристика материальных ресурсов

Теоретические аспекты управления материальными ресурсами рассматривались в работах многих ученых: Ю.А. Бабаев, Л.Т. Гиляровская, А.И. Ильин, А.В. Копылов, О.А. Чернов и других. При этом значительное внимание исследованию категории «материальные ресурсы», рассмотрению экономической роли данных ресурсов в процессах модернизационного развития предприятия уделяют внимание И.И. Веретенникова, В.И. Титов, А.И. Ильин, А.А. Руденко и другие.

Так, И.В. Сергеев и И.И. Веретенникова считают, что все материальные ресурсы, которые применяются в промышленном производстве, «предметами труда, условно можно подразделить на сырьевые и топливно-энергетические» [18].

Сырьевые ресурсы характеризуются совокупностью наличествующих в стране предметов труда, применяемых непосредственно в производстве продукции.

А.И. Ильин и А.А. Руденко определяют материальные ресурсы предметами труда, используемыми в процессе производства. К ним можно отнести совокупность основных и вспомогательных материалов, полуфабрикатов и комплектующих изделий, а также топливно-энергетических ресурсов на технологические нужды [13], [7].

Несколько иное определение материальных ресурсов дает И.Н. Чуев –«это различные виды сырья, материалов, топлива, энергии, комплектующих, полуфабрикатов, которые хозяйствующий субъект закупает для применения в хозяйственной деятельности в целях выпуска продукции» [8, с.94].

Многие авторы (А.М. Алексеева, Д.Т. Новиков, А.Н. Захаров, Г.В. Савицкая, А.Д. Шеремет), работающие над проблемами анализа использования материальных ресурсов, не акцентируют внимания на углубленном раскрытии их состава и выделяют в качестве основных: сырье, топливо, энергию, а остальные элементы определяют понятием «другие материалы» [17, c.291].

Однако в системе бухгалтерского учета применяется понятие материально-производственные запасы, а не материальные ресурсы.

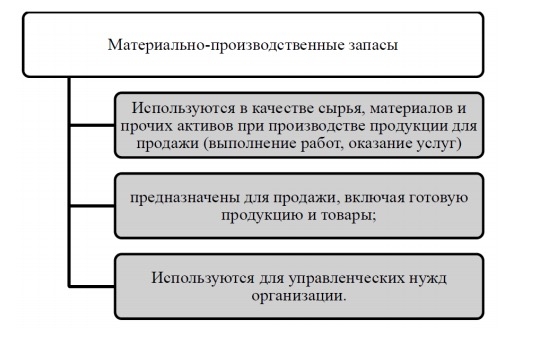

Материально-производственные запасы – это значительная часть оборотных активов, которая используется в качестве сырья, материалов и тому подобное при производстве продукции, выполнении работ и оказании услуг для продажи [5, c.131].

М.А. Вахрушина считает, что под запасами в международной практике подразумеваются активы, предназначенные для производственного потребления в целях изготовления и реализации продукции или для продажи в течение обычного делового цикла [2, с.112].

По мнению В.В. Щербакова материальные запасы – это масса материальных ресурсов, хранящихся в сфере производства и сфере обращения и являющихся необходимым условием непрерывности процесса воспроизводства [9, с.87].

На основании ПБУ 5/01 в отечественной практике бухгалтерского учета в качестве материальных запасов принимаются активы (рисунок 1).

Рис.1. Определение материально-производственных запасов на основании ПБУ 5/01 [1]

В зависимости от специфики деятельности организации выделяют такие классы запасов, как запасы торговой организации (товары, закупленные и хранящиеся для перепродажи), запасы производственного предприятия (готовая продукция, незавершенное производство, сырье и материалы), а также запасы компании услуг (затраты на услуги, для которых компания еще не признала соответствующую величину выручки) [5, c.134].

Таким образом, материально-производственные запасы выступают важнейшим элементом хозяйственной деятельности организации. Взгляды ученых на определение материальных ресурсов не противоречат друг другу, а только экономически обоснованно дополняют, углубляют и развивают друг друга. Каждый из приведенных подходов имеет свои достоинства и недостатки.

1.2. Особенности анализа использования материальных ресурсов и запасов

Важнейшим инструментом изыскания внутрипроизводственных резервов экономии и рационального использования материальных ресурсов является экономический анализ [17, с.293].

Основными задачами такого анализа можно назвать следующие:

- оценка потребности предприятия в материальных ресурсах;

- изучение качества и реальности планов материально-технического обеспечения, анализ их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- характеристика динамики и выполнения планов по показателям использования материальных ресурсов;

- оценка уровня эффективности использования материальных ресурсов;

- определение факторов и причин отклонений;

- количественное измерение влияния факторов на выявленные отклонения показателей;

- выявление и оценка резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию [15, с.90].

Основные направления и этапы анализа материальных ресурсов представлены на рисунке 2.

Анализ качества планов материально-технического снабжения и их выполнения

АНАЛИЗ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Анализ потребности предприятия в материаль-ных ресурсах

Анализ эффек-тивности использования материальных ресурсов

Факторный анализ общей материало-ёмкости продукции

Оценка влияния стоимости материальных ресурсов на объем производства продукции

Рис. 2. Направления анализа материальных ресурсов [11, с.631]

Для оценки эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся:

1) материалоемкость продукции, которая рассчитывается как отношение стоимости израсходованных материалов, конструкций и изделий к выполненному объему реализации продукции [18]:

МЕ = МЗ/ВП, (1)

где ME – материалоемкость продукции;

МЗ – сумма материальных затрат, руб.;

ВП – валовой объем продукции (работ, услуг), руб.

2) материалоотдача – это отношение общего объема реализации продукции к сумме материальных затрат [4, c.96]. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов:

МО = ВП/МЗ, (2)

где МО – материалоотдача.

3) удельный вес материальных затрат в себестоимости продукции:

У = МЗ/С100 %, (3)

где У – удельный вес материальных затрат в себестоимости продукции, %;

С – полная себестоимость продукции (работ, услуг).

4) коэффициент использования всех материалов

Ки = МЗфакт/МЗ, (4)

где Ки – коэффициент использования всех материалов;

МЗфакт – сумма фактических материальных затрат;

МЗ – условная величина материальных затрат, рассчитанная исходя из плановых нормативов расхода материалов и фактического выпуска и ассортимента [4, c.98].

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода [14, c.136].

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

- в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

- в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

- в днях обеспеченности - в целях планирования и контроля за выполнением графика поставки [18].

Различают запасы текущие, сезонные и страховые [18].

Обеспеченность предприятия запасами в днях исчисляется по формуле:

, (5)

, (5)

где Здн - запасы сырья и материалов, в днях;

Зmi - запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях,

Pдi - средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

. (6)

. (6)

Величина текущего запаса зависит от интервала поставки (в днях) и среднесуточного расхода i-го материала:

Зтек=Инт*Рсут. (7)

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной [4, c.100].

Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных [14, c.137]. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

Основными источниками информации для анализа обеспеченности хозяйствующих субъектов материальными ресурсами и запасами служат данные: бизнес-плана; данные оперативно-технического и бухгалтерского учета; сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов [16, c.96].

Своевременное поступление и эффективное использование материальных ресурсов предприятия обеспечивает бесперебойную, ритмичную работу, выполнение бизнес-плана и увеличение прибыли. Необоснованный излишек может приводить к замедлению оборачиваемости оборотных средств, что ухудшает финансовое состояние, поэтому хозяйствующий субъект должен иметь оптимальный запас материальных ресурсов по количеству, качеству, ассортименту. Таким образом, анализ эффективности использования материальных ресурсов предприятия позволяет выявить резервы снижения материальных затрат, увеличения на этой основе объёмов производства и конечных результатов его деятельности.

Создание и хранение материальных ресурсов сопряжено с большими затратами, ежегодная сумма этих затрат, по оценкам зарубежной статистики, обычно превышает четвёртую часть стоимости самих запасов [14, c.138]. Поэтому очень важно в условиях рынка определить оптимальную величину этих расходов, которая обеспечивала бы эффективное функционирование производства при минимальном объёме затрат на него материально техническое средства. Расходы на создание и хранение запасов зависят от величины производственного запаса, страхования стоимости содержания складов, затрат, связанных с потерями (порча, устаревание и проч.) и других. Но, в то же время, при создании хранении запасов надо применить во внимание не стоимостные факторы, здесь надо иметь в виду гарантии в отношении качества, опыт поставщика, уверенность в постановке и желательную перспективу взаимоотношений между постановщиком и покупателем (производителем). Важным является также транспортный фактор, который в ряде случаев играет более важное значение, чем цена ресурса.

Исходя из этого в условиях рыночной экономики одной из важнейших задач каждого предприятия становятся экономия материальных ресурсов, так как именно материальные затраты составляют большую часть издержек производства, от которых непосредственно зависит величина прибыли.

На изменение уровня материальных затрат на отдельные изделия (удельной материалоемкости изделий) оказывают влияние мероприятия инновационной деятельности, обуславливающие изменение нормативного расхода материальных ресурсов и замену одного их вида другим.

Основными инновационными мероприятиями являются:

- совершенствование конструкторских характеристик изделий;

- внедрение новой техники, прогрессивной технологии;

- механизация и автоматизация производства;

- модернизация оборудования;

- укомплектование рабочих мест специальным инвентарем, специальным инструментом и оснасткой, заготовками, деталями, узлами;

- внедрение новых прогрессивных видов сырья, материалов, топлива и замена неперспективных;

- повышение уровня квалификации работников и др. [18].

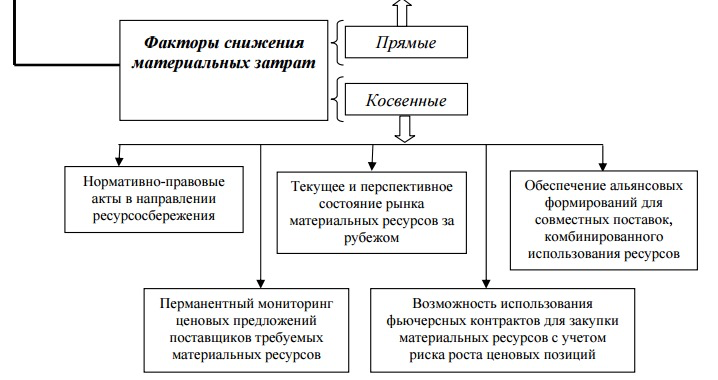

На каждом предприятии имеются резервы экономии материальных ресурсов. С точки зрения сферы возникновения и использования резервов экономии материальных ресурсов могут быть подразделены на несколько групп. Так, авторы Климук В.В., Кузнецова Ю.А. [14] выделяют прямые и косвенные факторы (рисунок 3).

Рис.3. Возможные экономические выгоды для предприятия от снижения уровня материальных затрат и факторы, их обусловливающие [14, c.141]

В общем и целом, можно сделать вывод о том, что материальные ресурсы – расходы предприятия на необходимое сырье и вспомогательные материалы, топливо и электроэнергию. Анализ обеспеченности и эффективности материальных ресурсов должен быть направлен на обоснование планов их экономии и соблюдении норм их расхода, на определение внутрипроизводственных резервов снижения материалоемкости производства, экономии материальных затрат и увеличения за счет этого выполнения реализации продукции и выполнения объемов работ.

Изучив методику анализа использования материальных ресурсов организации, можно сделать вывод о том, что полное и своевременное обеспечение предприятия современными материальными ресурсами и оптимальным уровнем запасов является обязательным фактором не только для выполнения поставленных планов по производству товаров, работ, услуг, но и залогом возможностей снижения себестоимости, увеличения размеров прибыли и показателей рентабельности.

2. Анализ использования материальных ресурсов ООО «СМЗ»

2.1. Краткая характеристика предприятия

ООО «Соломбальский машиностроительный завод» (сокращенное наименование - ООО «СМЗ) - ведущий российский производитель лесозаготовительной техники.

ООО «СМЗ выпускает гидравлические манипуляторы (гидроманипуляторы) и портальные автолесовозы различных модификаций, осуществляет установку гидроманипуляторов на транспортные средства и стационарные базы, производит переоборудование автомобилей в сортиментовозы и лесовозы, а также обеспечивает полное сервисное обслуживание всей производимой техники.

Начиная с выпуска первого автолесовоза и по настоящее время, завод является единственным и в тоже время специализированным российским предприятием по их выпуску [19].

Основные показатели деятельности предприятия за 2016-2018 гг. представлены в таблице 1.

Таблица 1

Основные показатели деятельности ООО «СМЗ» в 2016-2018 гг.

|

Показатель |

2018 |

2017 |

2016 |

Изменение (2018-2016) |

|

Активы, тыс. руб. |

55394 |

49281 |

46531 |

8863 |

|

Собственный капитал, тыс. руб. |

26591 |

33073 |

26974 |

-383 |

|

Коэффициент автономии |

0,48 |

0,67 |

0,58 |

-0,10 |

|

Среднесписочная численность, чел. |

456 |

439 |

411 |

45 |

|

Выручка от продажи, тыс. руб. |

464559 |

477821 |

222987 |

241572 |

|

Годовая производительность труда, тыс. руб./чел. |

1018,8 |

1088,4 |

542,5 |

476,2 |

|

Чистая прибыль, тыс. руб. |

-6482 |

6142 |

-1249 |

-5233 |

|

Рентабельность продаж, % |

-1,40 |

1,29 |

-0,56 |

-0,84 |

|

Рентабельность активов, % |

-11,70 |

12,46 |

-2,68 |

-9,02 |

|

Рентабельность собственного капитала, % |

-24,38 |

18,57 |

-4,63 |

-19,75 |

За последние три года в деятельности ООО «СМЗ» наблюдаются противоречивые изменения: несмотря на расширение масштабов деятельности и роста активов предприятия, собственный капитал сокращается, что приводит к ухудшению финансовой независимости ООО «СМЗ» от заемных источников. Так, значение коэффициента автономии, характеризующего общую независимость предприятия, за 2016-2018 г. сократилось на 0,10 пунктов и составило 0,48, что несколько ниже рекомендуемых нормативов (не менее 0,50 [6, c.244]).

В связи с ростом объемов производства количество персонала так же увеличивается, однако, можно сказать, что использование трудовых ресурсов ведется интенсивным путем, за счет повышения производительности труда.

В 2018 г. наблюдается некоторое снижение эффективности труда по сравнению с 2017 г., однако по сравнению с 2016 г. производительность труда возросла практически в два раза или на 476,2 тыс. руб. на одного работника.

Конечные результаты хозяйственной деятельности ООО «СМЗ» за три последних года нестабильны: лишь в 2017 г. предприятию удалось получить положительный финансовый результат. Даже в этом случае можно отметить, что рентабельность продаж находится на низком уровне – предприятие получает немногим более 1 коп. прибыли с каждого рубля проданной продукции.

Столь низкие показатели объясняются высокой себестоимостью выпускаемой продукции, однако, очевидно, что для дальнейшего успешного развития ООО «СМЗ» необходимо более грамотное и эффективное управление своими средствами.

В настоящее время на предприятии работает 456 человек [19]. Схема организационной структуры ООО «СМЗ» представлена на рисунке 4. Это линейно-функциональная структура. При ней линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы. Линейные руководители низших ступеней административно не подчинены функциональным руководителям высших ступеней управления.

Генеральный

директор

Технический директор

Зам.генерального директора по коммерческим вопросам

БТиЗ

Юрисконсульт

Инженер по мобилизационной работе, ГО и 1 отдела

СКК,

испытательный

участок

ППО

Участок №1

Участок №2

Участок №3

Участок №5

СКЗ

Охрана

Транспортный участок

ОМТС

Склады МТР

Отдел сбыта и маркетинга

СГП

АХЧ

Бухгалтерия

БСиМ,

ЛНМК

Инженер

по ОТ и ТБ

ЭМО,

РМУ,

инструментальная группа

ТО

конструкторское бюро,

технологическое бюро

БК и режима

Контрольный совет

Рис. 4. Организационная структура ООО «СМЗ» [19]

Линейно-функциональная организация обеспечивает достаточные возможности реструктуризации линейных подразделений по мере роста организации, изменения технологии, отделения родственных производств [3, c.167].

Недостатки такой структуры:

1. Отделы могут быть более заинтересованы в реализации целей и задач своих подразделений, чем общих целей всей организации. Это увеличивает возможность конфликтов между функциональными областями.

2. В большой организации цепь команд от руководителя до непосредственного исполнителя становится слишком длинной.

3. Замедленная реакция на внешние изменения.

4. Проблемы с распределением ответственности за устранение проблем [3, c.168].

Имеющийся опыт говорит о том, что линейно-функциональную структуру целесообразно использовать в тех организациях, которые выпускают относительно ограниченную номенклатуру продукции, действуют в стабильных внешних условиях и для обеспечения своего функционирования требуют решения стандартных управленческих задач. Таким образом, можно сказать, что данная структура подходит к особенностям деятельности компании.

2.2. Анализ организации материально-технического обеспечения и использования материальных ресурсов на предприятии

Для того, чтобы провести оценки использования материальных ресурсов общества, в первую очередь рассмотрим вопросы организации материально-технического снабжения ООО «СМЗ».

Организация материально-технического снабжения (далее- ОМТС) осуществляется в централизованной форме отделом МТС.

ОМТС является структурным подразделением ООО «СМЗ» и находится в подчинении заместителя генерального директора по коммерческим вопросам.

В своей деятельности Отдел материально-технического снабжения руководствуется плановой и нормативно-методической документацией:

- Инструкция "О порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству"

- Инструкция "О порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству"

- План-график транспортных перевозок

- Сводная заявка на покупку

- СТП "Закупки. Входной контроль материалов и комплектующих"

- СТП "Закупки. Оценка и выбор поставщиков"

- СТП "Закупки. Порядок утверждения образцов от внешних поставщиков к запуску в производство.

- СТП "Закупки. Закупка материалов и комплектующих изделий для производства продукции.

- Положением об отделе МТС.

- Иными методиками, инструкциями и нормативно-методическими документами, регламентирующими работы, выполняемые отделом.

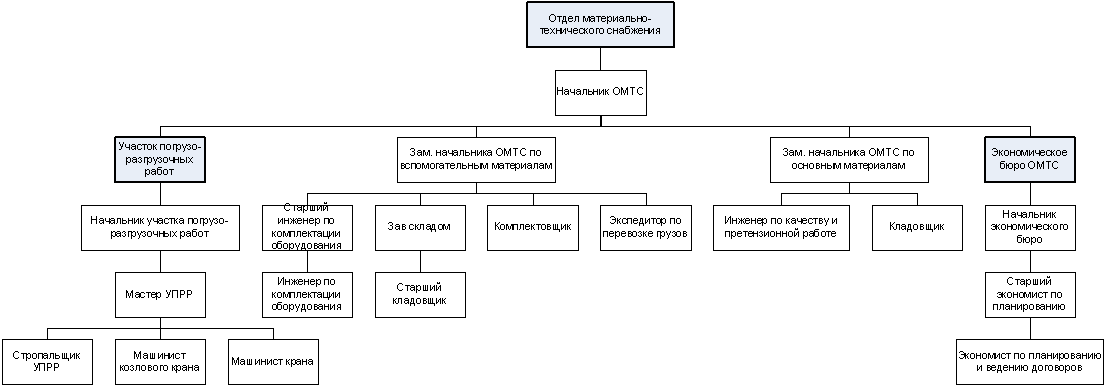

В составе ОМТС сформированы следующие структурные единицы:

- Участок погрузо-разгрузочных работ

- Экономическое бюро ОМТС

Штатная численность представлена в таблице 2.

Таблица 2

Штатная численность ОМТС ООО «СМЗ»

|

№ |

Подразделение |

Должность |

Количество ставок |

|---|---|---|---|

|

Отдел материально-технического снабжения |

Зав. складом |

1 |

|

|

Зам. начальника ОМТС по вспомогательным материалам |

1 |

||

|

Зам. начальника ОМТС по основным материалам |

1 |

||

|

Инженер по качеству и претензионной работе |

1 |

||

|

Инженер по комплектации оборудования |

2 |

||

|

Кладовщик |

3 |

||

|

Комплектовщик |

1 |

||

|

Начальник ОМТС |

1 |

||

|

Старший инженер по комплектации оборудования |

2 |

||

|

Старший кладовщик |

2 |

||

|

Экспедитор по перевозке грузов |

3 |

|

1.1 |

Участок погрузо-разгрузочных работ |

Мастер УПРР |

1 |

|---|---|---|---|

|

Машинист козлового крана |

2 |

||

|

Машинист крана |

9 |

||

|

Начальник участка погрузо-разгрузочных работ |

1 |

||

|

Стропальщик УПРР |

6 |

||

|

1.2 |

Экономическое бюро ОМТС |

Начальник экономического бюро |

1 |

|

Старший экономист по планированию |

1 |

||

|

Экономист по планированию и ведению договоров |

2 |

Всего сотрудников – 41, из них руководителей 7 штатных ед., специалистов – 4 штатных ед., служащих – 3 штатные ед., рабочих – 27 штатных ед.

Организационная структура отдела представлена в Приложении. Она построена по линейно-функциональному признаку в соответствии с основными видами работ в отделе.

В рамках бизнес-процессов в соответствии с их регламентами сотрудники ОМТС непосредственно выполняют следующие подпроцессы (таблица 3).

Таблица 3

Штатная численность ОМТС ООО «СМЗ»

|

№ |

Процесс |

Ответственный |

Выполняемые подпроцессы |

|---|---|---|---|

|

Закупки и снабжение |

Директор по снабжению |

Планирование закупок |

|

|

Поиск и выбор поставщиков |

|||

|

Заключение договора с поставщиком |

|||

|

2. |

Поиск и выбор поставщиков |

Заместители начальника ОМТС по основным и вспом. материалам |

Анализ рынка поставщиков |

|

Выбор поставщиков по ценовому критерию |

|||

|

Согласование условий поставок |

|||

|

Заключение предварительной договоренности с поставщиками |

|||

|

3. |

Заключение договора с поставщиком |

Заместители начальника ОМТС по основным и вспом. материалам |

Подготовка проекта договора с поставщиком либо его продление |

|

Заключение договора (ТП) |

|||

|

4. |

Расчет сумм платежей |

Директор по экономике |

Расчет расходов по кредиторской задолженности |

Для оценки эффективности управления материально-техническим снабжением на предприятии рассмотрим структуру оборотных активов предприятия (таблицы 4 -5 и рисунок 5).

Таблица 4

Горизонтальный анализ оборотных активов ООО «СМЗ» за 2016-2018 гг.

|

Статья |

Сумма, тыс. руб. |

Изменение, тыс. руб. |

Темп динамики, % |

||||

|

2018 |

2017 |

2016 |

2018-2017 |

2017-2016 |

2018 к 2017 |

2017 к 2016 |

|

|

Оборотные активы, всего В том числе |

31822 |

25763 |

23674 |

6059 |

2089 |

123,5 |

108,8 |

|

- запасы |

24008 |

13731 |

16166 |

10277 |

-2435 |

174,8 |

84,9 |

|

- НДС |

0 |

1 |

915 |

-1 |

-914 |

0,0 |

0,1 |

|

- дебиторская задолженность |

7475 |

9584 |

5026 |

-2109 |

4558 |

78,0 |

190,7 |

|

- денежные средства |

339 |

1568 |

1325 |

-1229 |

243 |

21,6 |

118,3 |

|

- прочие оборотные активы |

0 |

879 |

242 |

-879 |

637 |

0,0 |

363,2 |

Таблица 5

Вертикальный анализ оборотных активов ООО «СМЗ» за 2016-2018 гг.

|

Статья |

Сумма, тыс. руб. |

% к оборотным активам |

Изменение, пункты |

|||||

|

2018 |

2017 |

2016 |

2018 |

2017 |

2016 |

2018-2017 |

2017-2016 |

|

|

Оборотные активы, всего В том числе |

31822 |

25763 |

23674 |

100,0 |

100,0 |

100,0 |

0,0 |

0,0 |

|

- запасы |

24008 |

13731 |

16166 |

75,4 |

53,3 |

68,3 |

22,1 |

-15,0 |

|

- НДС |

0 |

1 |

915 |

0,0 |

0,0 |

3,9 |

0,0 |

-3,9 |

|

- дебиторская задолженность |

7475 |

9584 |

5026 |

23,5 |

37,2 |

21,2 |

-13,7 |

16,0 |

|

- денежные средства |

339 |

1568 |

1325 |

1,1 |

6,1 |

5,6 |

-5,0 |

0,5 |

|

- прочие оборотные активы |

0 |

879 |

242 |

0,0 |

3,4 |

1,0 |

-3,4 |

2,4 |

Наибольшую долю всех оборотных активов ООО «СМЗ» за три рассматриваемых года составляют запасы, которые с течением времени имеют тенденцию к увеличению как своих абсолютных значений (на 74,8 % в 2018 г. по сравнению с 2017 г..), так и доли в структуре оборотных активов (53,3% в 2017 г., 75,4% в 2018 г.).

Рис. 5. Структура оборотных активов ООО «СМЗ» за 2016-2018 гг.

Сопоставив темпы прироста полученной выручки за рассматриваемый период (в 2018 г. он сократился на 2,8 пункта) с ростом запасов, можно сделать вывод о нерациональном вложении средств в эту статью активов. Аккумулирование средств в запасах приводит к омертвлению оборотных средств, что снижает ликвидность и платежеспособность организации [6, c.213].

Второй немаловажной составляющей оборотных активов является дебиторская задолженность, которая занимала 37,2% всех оборотных средств в 2017 г. В 2018 г. ее значение сократилось, в то же время, ее доля в размере 23,5% является существенной.

Таким образом, получается, что значительная часть денежных средств находится в наименее ликвидных активах, что свидетельствует о нерациональной политике ООО «СМЗ» в области управления оборотными средствами.

Наиболее активная статья оборотных средств – денежные средства – наоборот, уменьшаются в размерах. В 2018 г. они сократились на 1229 тыс. руб. и составили лишь 1,1% от всех оборотных активов, что существенно ниже значений 2016-2017 гг. Незначительная доля наиболее ликвидных средств приводит к тому, что показатели платежеспособности ООО «СМЗ» в кратчайшей перспективе являются неудовлетворительными.

Подробнее рассмотрим состав и структуру запасов предприятия (таблица 6 и рисунок 6).

Таблица 6

Состав, структура и динамика запасов ООО «СМЗ» за 2016-2018 гг.

|

Статья |

Сумма, тыс. руб. |

% к итогу |

Изменение, пункты |

Темп динамики, % |

||||

|

2018 |

2017 |

2016 |

2018 |

2017 |

2016 |

|||

|

Запасы - всего |

24008 |

13731 |

16166 |

100,0 |

100,0 |

100,0 |

0,0 |

174,8 |

|

материалы |

19694 |

10831 |

11247 |

82,0 |

78,9 |

69,6 |

12,4 |

175,1 |

|

готовая продукция |

3607 |

2276 |

4474 |

15,0 |

16,6 |

27,7 |

-12,7 |

80,6 |

|

основное производство |

707 |

624 |

445 |

2,9 |

4,5 |

2,8 |

0,1 |

158,9 |

Рис.6. Динамика запасов ООО «СМЗ» за 2016-2018 гг.

На конец 2018 г. в запасах сырья и материалов предприятия было сконцентрировано 82% всех запасов. Доля данного вида запасов, а так же абсолютный показатель возросли – на 12,4 пункта и 75,1% соответственно.

Рост размера запасов в 2018 г. произошел так же и по причине увеличения размеров готовой продукции на складе. С одной стороны, такой рост нельзя назвать негативным, так как выпускаемая продукция не является скоропортящейся и может быть реализована по установленной цене позже. В то же время, накапливание запасов готовой продукции на складе замедляет оборот средств, а так же повышает затраты предприятия (в части поддержания необходимых условий для хранения готовой продукции [4, c.196]).

Рассмотрим оборачиваемость оборотных активов, которая так же характеризует эффективность деятельности ОМТС. Все расчеты по годам сведены в таблицу 7.

Таблица 7

Показатели деловой активности и эффективности использования оборотного капитала ООО «СМЗ» в 2016-2018 гг.

|

Показатель |

2018 |

2017 |

2016 |

Изменение |

|

|

2018-2017 |

2017-2016 |

||||

|

1.Выручка от продажи, тыс. руб. |

464559 |

477821 |

222987 |

-13262 |

254834 |

|

2.Себестоимость проданной продукции, тыс. руб. |

434312 |

426926 |

208469 |

7386 |

218457 |

|

3.Активы, тыс. руб. |

55394 |

49281 |

46531 |

6113 |

2750 |

|

4.Оборотные активы, тыс. руб. |

31822 |

25763 |

23674 |

6059 |

2089 |

|

5.Запасы, тыс. руб. |

24008 |

13731 |

16166 |

10277 |

-2435 |

|

6.Коэффициент оборачиваемости активов, руб./руб. (стр.1/стр.3) |

8,39 |

9,70 |

4,79 |

-1,3 |

4,9 |

|

7.Период оборота текущих активов, дней (360*стр.4/стр.1) |

25 |

19 |

38 |

5,3 |

-18,8 |

|

8.Период оборота запасов, дней (360*стр.5/стр.2) |

20 |

12 |

28 |

8,3 |

-16,3 |

|

в том числе 8.1.Период оборота материалов, дней |

16,3 |

9,1 |

19,4 |

7,2 |

-10,3 |

|

8.2.Период оборота готовой продукции, дней |

3,0 |

1,9 |

7,7 |

1,1 |

-5,8 |

|

8.3. Период оборота в запасах основного производства, дней |

0,6 |

0,5 |

0,8 |

0,1 |

-0,2 |

Рис.7.Показатели оборачиваемости запасов ООО «СМЗ» в 2016-2018 гг.

Выручка от продажи ООО «СМЗ» в 2018 году по сравнению с 2016 г. увеличилась на 241,6 млн. руб. и составила 464,6 млн. руб. При этом скорость оборота средств по сравнению с 2016 годом так же возросла :ООО «СМЗ» получает 8 руб. 39 коп. выручки в расчете на каждый рубль, вложенный в свою деятельность, что на 3 руб. 59 коп. больше, чем в 2016 году, однако несколько ниже показателя 2017 г., составляющего 9 руб. 70 коп.

В 2018 году продолжительность цикла производства и хранения по сравнению с 2016 годом сократилась на 8 дней до 20 дней, при этом полный цикл производства и обращения так же сократился на 14 дней и составил 25 дней.

Наиболее сильное замедление оборачиваемости наблюдается по статье «Запасы в материалах» - по сравнению с 2017 г. период оборота материалов возрос на 7 дней и составил 16 дней.

Таким образом, мы можем сделать вывод о нерациональной политике ОМТС в части управления запасами.

3. Предложения по повышению эффективности использования материальных ресурсов ООО «СМЗ»

3.1. Сущность мероприятий

В соответствии с проведенным во второй главе анализом эффективности работы ОМТС был сделан вывод, что политика компании в области управления запасами (в первую очередь, материалами) является нерациональной. На складе имеется слишком большое количество запасов, что приводит к аккумулированию средств компании в наименее ликвидных оборотных активах, тем самым снижая ее платежеспособность и эффективность.

Таким образом, ООО «СМЗ» необходимо работать над оптимизацией размеров запасов. Всего можно выделить три подхода в управлении запасами (таблица 8).

Таблица 8

Подходы к управлению запасами [6, c.216]

|

Подход |

Реализация на практике |

Соотношение доходности и риска |

|

Консервативный |

Формирование завышенного объема страховых и резервных запасов на случай перебоев с поставками и прочих форс-мажорных обстоятельств |

Большие потери на хранении запасов и отвлечении средств из оборота, как следствие, - снижение доходности. Уровень риска остановки производства - минимальный |

|

Умеренный |

Формирование резервов на случай типовых сбоев |

Средняя доходность. Средний риск |

|

Агрессивный |

Минимум запасов, поставки «точно в срок» |

Максимальная доходность, но малейшие сбои грозят остановкой (задержкой) производства |

Очевидно, что в настоящее время на ООО «СМЗ» используется консервативный подход, однако для повышения эффективности использования и управления производственными запасами выбираем умеренный подход.

Необходимо провести инвентаризацию существующих запасов, выделив необходимый их минимум. Это позволит повысить выручку предприятия от реализации залежалых неликвидных запасов и принесет максимальную доходность.

Оборотные активы в запасах на предприятиях достаточно весомы. Доля запасов в составе имущества на предприятиях обрабатывающих производств — около 20%, а на машиностроительных предприятиях — около 30%. Запасы в составе оборотных средств — примерно треть на предприятиях обрабатывающих производств, а в машиностроении — около 45% [14, с.143]. Подобная ситуация характерна и для ООО «СМЗ».

Формируя стратегию управления запасами, менеджмент предприятия должен решить две разнонаправленные задачи. С одной стороны, уровень запасов не должен быть слишком высоким, так как излишние запасы — это не только бесполезно израсходованные ресурсы, но и дополнительные издержки по содержанию самих запасов. С другой стороны, уровень запасов должен быть достаточным, чтобы не допустить сбои в производстве, вызываемые нерегулярностью и ненадежностью поставок материальных ресурсов от поставщиков и отгрузок готовой продукции клиентам. Отсюда стремление поддерживать запасы на оптимальном уровне.

Так как на предприятии большую долю в оборотных средствах занимают запасы, то эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения запасов:

- рациональное их использование, закупка сырья и материалов небольшими партиям (приближение к системе «точно в срок»);

- оценка, сортировка и продажа сверхнормативных запасов материалов;

- улучшение организации снабжения путем установления четких договорных условий поставок и обеспечения их выполнения;

- улучшение организации складского хозяйства.

Для оптимизации размера запасов предприятия (составляющих 43,3% всех активов на конец 2018 г.) необходимо проанализировать их состав, выделить группы товаров, для которых существует избыток или недостаток запасов, и, оценив, рентабельность инвестиций в запасы, определить их оптимальный размер по каждому элементу.

Чтобы определить, от каких запасов компания может легко отказаться, необходимо проранжировать ассортимент с учетом вклада от использования каждого вида запасов в общую выручку. Расположим наиболее существенные запасы в порядке убывания в соответствии с их вкладом в объем продаж (таблица 9).

Таблица 9

Анализ вклада категорий запасов в объем выручки ООО «СМЗ»

|

Категория |

Наименование |

Доля в обеспечении выручки |

|

А |

Алюминий |

31% |

|

Б |

Пластмасса |

21% |

|

В |

Сталь |

13% |

|

Г |

Комплектующие |

10% |

|

Д |

Запчасти |

10% |

|

Е |

Топливо |

8% |

|

Всего |

93% |

Источник: Экономическое бюро ОМТС ООО «СМЗ»

Самым важным товаром с точки зрения генерирования выручки оказался алюминий, этот товар категории «A» обеспечил 31% выручки от продаж в 2018 г.; наименее важным - товар категории «Е» (топливо) – обеспечивает лишь 8% продаж. Остальное сырье и материалы (более 150 позиций) вместе взятые обеспечивают остальные 7% выручки.

Для определения соответствия имеющихся и необходимых запасов по категориям важности составим таблицу 10.

Из таблицы очевидно, что по наиболее важным группам запасов наблюдается недостаток в общем размере 787,8 тыс. руб., тогда как по наименее важной («Е») переизбыток на сумму 590,8 тыс. руб.

Таблица 10

Анализ оборачиваемости и структуры запасов ООО «СМЗ»

|

Категория запаса |

Структура продаж, % к общему объему продаж |

Выручка от продаж, тыс. руб. |

Стоимость запасов на складе, тыс. руб. |

Структура запасов, хранящихся на складе, % к стб.4 |

Излишек запасов |

Число оборотов (стб. 3/стб.4) |

|

|

тыс. руб. (стб.4-стр.2)*19694 |

% стоимости запасов на складе (стб. 6/ стб. 4) |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А |

31% |

144013 |

5710 |

29% |

-393,9 |

-7% |

25,2 |

|

Б |

21% |

97557 |

3938 |

20% |

-196,9 |

-5% |

24,8 |

|

В |

13% |

60393 |

2363 |

12% |

-196,9 |

-8% |

25,6 |

|

Г |

10% |

46456 |

1969 |

10% |

0,0 |

0% |

23,6 |

|

Д |

10% |

46456 |

2166 |

11% |

196,9 |

9% |

21,4 |

|

Е |

8% |

37165 |

2166 |

11% |

590,8 |

27% |

17,2 |

|

Прочее |

7% |

32519 |

1378 |

7% |

0,0 |

0% |

23,6 |

|

Итого |

100,00% |

464559 |

19694 |

100,00% |

0,00 |

- |

- |

При этом реализация запасов группы «Е» (топливо) позволит купить недостающие запасы товаров категории «А» (алюминий) и «Б» (пластмасса) без привлечения дополнительных инвестиций.

Необходимость пополнения запасов по указанным категориям подтверждается данными по столбцу 8 – оборачиваемость этих производственных запасов несколько выше, чем у запасов, имеющих излишек.

Вторым мероприятием по совершенствованию работы над запасами предприятия и повышению уровня денежных средств является ускорение оборачиваемости запасов. Их наличие может говорить о стремлении организации нарастить свой производственный потенциал либо снизить риск более серьезных потерь вследствие невозможности удовлетворить уровень спроса, чем от дополнительных издержек, уровень которых определяется объемом этих запасов.

Сокращение запасов возможно за счет более эффективной организации процессов функционирования предприятия. Одним из вариантов в данном случае является налаживание более тесных партнерских взаимоотношений с другими организациями (в первую очередь, поставщиками), входящими в цепочку операционного цикла предприятия. При этом для принятия взвешенных решений относительно запасов необходимо анализировать ситуацию не только в рамках самого предприятия, но и в рамках всей этой цепочки, и проводить с другими ее участниками активную работу, в том числе, касающуюся дебиторской и кредиторской задолженностей и способов взаиморасчетов.

3.2. Оценка влияния мероприятий на показатели деятельности организации

В соответствии с предложенными мероприятиями и данными таблицы 10 планируется продать лишнее топливо на сумму 590,8 тыс. руб., а так же запчасти на сумму 196,9 тыс. руб. (общая сумма 787,8 тыс. руб.), и на эти деньги закупить алюминий (на сумму 250 тыс. руб.), пластмассу (100 тыс. руб.) и сталь (100 тыс. руб.).

Измененная структура оборотных активов компании представлена в таблице 11.

Оставшаяся часть денежных средств (337,8 тыс. руб.) пойдет на расчетный счет компании, что позволит повысить абсолютную платежеспособность предприятия (таблица 12).

Таблица 11

Структура оборотных активов ООО «СМЗ» до и после мероприятия

|

Статья |

До |

После |

|

1. Запасы - всего |

24008 |

23670 |

|

в том числе |

||

|

материалы |

19694 |

19356 |

|

готовая продукция |

3607 |

3607 |

|

основное производство |

707 |

707 |

|

2. Дебиторская задолженность |

7475 |

7475 |

|

3. Денежные средства |

339 |

677 |

|

Итого |

31822 |

31822 |

Таблица 12

Показатели оборачиваемости активов и платёжеспособности ООО «СМЗ» до и после мероприятия

|

Показатель |

До |

После |

Изменение |

|

1. Период оборота запасов, дней |

20 |

19 |

-1 |

|

в том числе |

|||

|

период оборота материалов, дней |

16,3 |

15,4 |

-0,9 |

|

период оборота готовой продукции, дней |

3,0 |

3,0 |

0 |

|

период оборота в запасах основного производства, дней |

0,6 |

0,6 |

0 |

|

2. Коэффициент абсолютной ликвидности |

0,01 |

0,02 |

0,01 |

В итоге, при реализации излишних запасов и закупке на их деньги недостающих, их структура будет более оптимальной, а платежеспособность – более высокой. В дальнейшем, для предотвращения повторения сложившейся ситуации, рекомендуется проводить оценку структуры запасов и ее соответствия нуждам производства.

Резюмируя проведенный анализ, можно отметить, что организация материально-технического снабжения ООО «СМЗ» осуществляется в централизованной форме отделом МТС. В работе представлен анализ деятельности отдела, его структура и выполняемые функции, а так же проведен расчет показателей структуры оборотных активов и их оборачиваемости, который показал, что отдел ведет нерациональную политику управления запасами. На основе этого были предложены рекомендации по совершенствованию деятельности ОМТС ООО «СМЗ».

Необходимо провести инвентаризацию существующих запасов, выделив необходимый их минимум. Это позволит повысить выручку предприятия от реализации залежалых неликвидных запасов и принесет максимальную доходность. Вторым мероприятием по совершенствованию работы над запасами предприятия и повышению уровня денежных средств является ускорение оборачиваемости запасов.

Заключение

В данной курсовой работе рассмотрены теоретические и практические вопросы проведения анализа материальных ресурсов и состояния их запасов на предприятии (организации, фирме).

Материальные ресурсы – расходы предприятия на необходимое сырье и вспомогательные материалы, топливо и электроэнергию. Полное и своевременное обеспечение предприятия современными материальными ресурсами и оптимальным уровнем запасов является обязательным фактором не только для выполнения поставленных планов по производству товаров, работ, услуг, но и залогом возможностей снижения себестоимости, увеличения размеров прибыли и показателей рентабельности.

Анализ обеспеченности и эффективности материальных ресурсов должен быть направлен на обоснование планов их экономии и соблюдении норм их расхода, на определение внутрипроизводственных резервов снижения материалоемкости производства, экономии материальных затрат и увеличения за счет этого выполнения реализации продукции и выполнения объемов работ.

В практической части работы представлен анализ материальных ресурсов ООО «СМЗ» и организации работы отдела материально-технического снабжения. Политика компании в области управления запасами (в первую очередь, материалами) является нерациональной. На складе имеется слишком большое количество запасов, что приводит к аккумулированию средств компании в наименее ликвидных оборотных активах, тем самым снижая ее платежеспособность и эффективность.

На основании полученных результатов представлены мероприятия по совершенствованию работы в рамках управлениями материальными ресурсами компании.

Библиография

- Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов» [Электронный ресурс]: утв. Приказом Министерства финансов Российской Федерации от 09.06.01 № 44н. // Справочно – правовая система «Гарант». – Ред. от 16.05.2016.

- Вахрушина, М.А. Международные стандарты финансовой отчетности: учебник – 4-е изд., перераб. и доп. – М.: Рид Групп, 2011. – 571 с.

- Дафт, Р.Л. Теория организации: Учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» / Р.Л. Дафт; Пер. с англ. Э.М. Коротков. — М.: ЮНИТИ-ДАНА, 2012. — 736 c.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия/В.В. Ковалев, О.Н. Волкова. - М.: ПБОЮЛ Гриженко Е.М., 2010. - 424 с.

- Кондраков, Н.П. Бухгалтерский учет: учебник / Н.П. Кондраков. – 4-e изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2015. – 681 с.

- Лукасевич, И.Я. Финансовый менеджмент, 2-е изд. – М.: Эксмо, 2012. – 768 с.

- Руденко, А.А. Проблемы и предпосылки реализации системы стратегического управления материальными ресурсами предприятий: монография / А.А. Руденко. – Самара: Самарская гуманитарная академия, 2007. – 164 с.

- Чуев, И.Н. Комплексный экономический анализ хозяйственной деятельности. / И.Н. Чуев, Л.Н. Чуева. – М.: Дашков и К, 2006. – 368 с.

- Щербаков, А.И. Совокупная производительность труда и основы ее государственного регулирования: монография / А.И. Щербаков. – М.: Издво РАГС, 2004. – 281 с.

- Андрианова О.В. Информационное обеспечение при разных видах экономического анализа//Вестник Тульского филиала Финуниверситета. 2015. № 1. С. 213-214.

- Басханова, Т.С. Анализ ресурсного потенциала организации как основа ее экономического развития//Аллея науки. 2018. Т. 1. № 7 (23). С. 630-634.

- Бердникова Л.Ф. Ресурсный потенциал организации: понятие и структура//Вектор науки Тольяттинского государственного университета. 2014. № 1. С. 201-203.

- Ильин, А.И. Методологическое обеспечение внутрифирменного планирования / А.И. Ильин // Вестник БГЭУ. 2005. №3. С. 37-42.

- Климук В.В. Материальные ресурсы: детализация состава, расширение классификации и факторы экономии/Климук В.В., Кузнецова Ю.А.//Инженерный вестник Дона. 2015. Т. 37. № 3. С. 131-147.

- Литвиненко В.С. Анализ эффективности использования материальных ресурсов предприятия/Литвиненко В.С., Жукова К.Е.//Вестник научных конференций. 2017. № 2-1 (18). С. 90-91.

- Сергеева И.А. Информационное обеспечение анализа финансового состояния экономического субъекта/Сергеева И.А., Пронин Д.Ю.//Альманах мировой науки. 2016. № 2-3 (5). С. 94-97.

- Фатихова, Г.Н. Материальные ресурсы: понятие, классификация и оценка//Университет Наук. 2017. № 14. С. 290-296.

- Веретенникова, И. И. Экономика организации (предприятия) : учебное пособие для бакалавров / И. И. Веретенникова, И. В. Сергеев. — 5-е изд., испр. и доп. — Москва : Издательство Юрайт, 2013. — 671 с. — (Серия : Бакалавр. Прикладной курс). — ISBN 978-5-9916-2323-0. — Текст : электронный // ЭБС Юрайт сайт [Электронный ресурс]. – Режим доступа: https://biblio-online.ru/bcode/368367 (дата обращения: 01.04.2019).

- ООО «СМЗ». Официальный сайт [Электронный ресурс]. – Режим доступа: www.smz.ru (дата обращения: 01.04.2019).

Организационная структура ОМТС ООО «СМЗ»

- Учет основных средств ООО «Техснаб»

- Законность и правопорядок;

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности

- Теории происхождения государства (Теория государства и права)

- Оценка рыночной стоимости нежилого помещения общей площадью 1500 кв.м. с земельным участком

- Исключительные (имущественные) права на товарный знак ОАО «Вимм-Билль-Данн Продукты питания»

- Социальное государство. Отличие от социалистического государства

- Диагностика кадрового потенциала предприятия ЗАО «Мегаком»

- Учет расчетов с внебюджетными фондами

- Управление поведением в конфликтных ситуациях (изучение стилей и методов поведения)

- Процесс принятия решений в организации ( ООО «АНКОМ»)

- Процесс принятия решений в организации ООО «АНКОМ»