Анализ и тенденции развития сетевой розничной торговли (на примере розничной торговой сети)

Содержание:

Введение

В России постепенно сокращается доля среднего класса. Меняются приоритеты потенциального потребителя. Цена как конкурентное преимущество с течением времени отходит на второй план.

Темп жизни нарастает – люди стараются сэкономить время. Россияне больше переживают о уровне жизни и личном здоровье.

Масштаб продажи через универсамы, гипермаркеты и супермаркеты возрос в 2 раза в последний год, что показывает о стремительном продвижении в нашей стране сетевой розничной торговли.

В общем в России сводится к нулю процент нецивилизованной торговли, часть павильонов, киосков и рынков.

Потребители с каждым днём всё чаще переходят на западные модели обслуживания и отдают преимущество современным форматам, которые предоставляют возможность экономить деньги, время, получать качественные услуги в одном месте.

Кроме того, действует тенденция развития торговых центров и повышения роли культурно-развлекательных мероприятий. Так существует большое количество торговых центров с обязательным наличием зоной питания (фуд кортами), продуктовыми магазинами, кинотеатрами, барами, катками и многообразных дополнительных услуг.

Согласно потребительским предпочтениям, значительные сетевые операторы открывают на территории торговых центров все большее количество магазинов. Российские сети продолжают прорываться в большие города с прогрессивной инфраструктурой и повышенной покупательной способностью населения в связи с появлением в Москве и Санкт-Петербурге иностранных операторов, увеличением конкуренцией в форматах, затруднительным положением со строительством новых объектов.

Актуальность данной темы заключается в увеличении значения роста розничной торговли, так как розничная торговля позволяет не только динамично реагировать на перемены в рыночной среде, но и улучшать качество жизни за счет своевременного удовлетворения потребностей каждого покупателя.

Торговая сеть обеспечивает возможность быстро, удобно, с минимальной затратой сил и временем приобретать нужные товары и услуги в условиях свободного выбора и широкого ассортимента, недалеко от места работы и жилья в удобном и нужном количестве.

Целью курсовой работы является исследование опыта основания и развития сети магазинов «ВкусВилл».

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать сущность и классификация розничной торговой сети

- проанализировать региональную торговлю и франчайзинг

- выявить методы управления коммерческими рисками и способами их уменьшения

- характеризовать компанию ВкусВилл

- провести анализ конкурентов

- выявить основные направления развития розничной торговой сети «ВкусВилл»

Объектом исследования являются торговые предприятие ООО

«ВкусВилл» (сеть магазинов «ВкусВилл»).

Предметом исследования является тенденции развития розничных торговых сетей.

Глава 1

Теоретические аспекты исследования розничных торговых сетей

Чтобы провести анализ и отследить тенденции развития розничной сетевой торговли, надо узнать, что же такое торговая сеть, как она образовывается и какие функции выполняет.

Торговая сеть совокупность торговых предприятий, расположенных в

пределах конкретной территории или находящихся под общим управлением.

Торговая сеть обеспечивает возможность быстро, удобно с минимальной сил и времени приобретать нужные товары и услуги в условиях свободного выбора из широкого и глубокого ассортимента, недалеко от места работы и жилья, в удобном количестве.

Розничная торговая сеть — торговая сеть, представленная предприятиями розничной торговли.

Розничную торговую сеть подразделяют на

• стационарную;

• передвижную

• посылочную (дистанционную, удалённую).

Розничная торговая сеть выполняет следующие функции: закупка,

транспортировка, хранение, подсортировка, подработка, приведение к товарному виду, продажа товаров, принятие риска, финансовая деятельность,

информирование рынка, получение информации о рынке.

В России за последние годы развитие начали получать розничные торговые сети, представляющие собой совокупность розничных торговых

предприятий, находящихся под общим управлением.

Розничные торговые сети могут появляться в основном за счет:

• агрессивного проникновения – создания специализированных торговых предприятий с отсутствующим на региональном рынке ассортиментом

товаров и услуг;

• занятия свободной ниши;

• поглощения (покупки) существующей розничной торговой сети.

Главными условиями создания розничных торговых сетей являются:

• введение информационной системы, соответствующей задачам выбранной модели управления;

• применение метода штрихового кодирования;

• концентрация аппарата управления сетью в едином центре;

• обеспечение магазинов, входящих в сеть, современными контрольно-кассовыми машинами;

• централизация коммерческой деятельности по закупкам товаров;

•сокращение коммерческих функций в магазинах и направление их менеджерам центра;

• введение количественно-стоимостного учета в торговой сети.

Все розничные сети группируются по некоторым показателям. Для каждого

параметра прописаны нормы: по ассортименту, дизайну, оборудованию, что упрощает их тиражирование.

Стандартизация расположения ассортимента в торговом зале, например,

облегчила переговоры с подрядчиками и реализацию логистики поставок. Улучшен и руководящий ресурс. Внедрена должность менеджеров форматов, которые мониторят следование стандартам.

Внутри форматов несколько магазинов объединены в куст по

территориальному признаку. Это дает шанс принимать во внимание

особенности района, минимизировать издержки на отбор и стабилизацию

ассортимента, организацию кадров.

По стационарности розничная сеть подразделяется на стационарную (магазины, которые в основном размещаются в стационарных зданиях и сооружениях), полустационарную (представлена в основном палатками, ларьками, павильонами), мобильную (автомагазины).

По товарно-ассортиментному профилю розничную сеть можно классифицировать как:

• универсальную, представленную по большему счёту универмагами, гипермаркетами, супермаркетами, гастрономами, универсамами, где продаются товары всех групп, входящих в номенклатуру продовольственных и непродовольственных товаров;

• специализированную на торговле товарной группой, товарами одной подгруппы, товарами, сгруппированными в потребительские комплексы.

• смешанную, где в основном реализуются товары повседневного спроса продовольственного и непродовольственного вида.

Существуют следующие формы продажи и методы обслуживания:

самообслуживание, традиционная продажа через прилавок, салонная или

индивидуальная продажа товаров, по образцам, по заказам, с использованием автоматов, по почте, по каталогам, интернет-торговля, прямые продажи.

Индивидуальное обслуживание – форма продажи, при которой продавец

обслуживает каждого покупателя и ориентирует его в ассортименте,

консультирует в вопросах пользования товаром, упаковывает и отпускает товар.

Предполагаются все формы расчета с покупателями, послепродажное

обслуживание, бесплатная доставка по просьбе покупателя, возврат товара.

Данная форма продажи предусматривает предоставление покупателям

различных бесплатных и платных услуг.

Самообслуживани - форма продажи, при которой покупатель самостоятельно

просматривает, находит и относит выбранные товары к узлу расчета.

Предполагается типовое торговое оборудование.

Продажа товаров по предварительным заказам — форма продажи, при

которой покупатели предварительно заказывают необходимые товары из

имеющихся в продаже и получают их в обговорённое время в магазине,

пункте выдачи, на дому или по месту работы.

Продажа с открытой выкладкой - форма продажи, когда покупатели

знакомятся с экземплярами товаров самостоятельно, а дает консультации, проверяет качество, упаковывает и отпускает товары продавец.

Продажа товаров по образцам — форма продажи, когда покупатели самостоятельно или с консультацией продавца знакомятся с представленным в торговом зале моделями товаров. После принятием решения и оплаты покупки он может по желанию быть доставлен на дом покупателю или отдан сразу со склада магазина.

Личные продажи, в отличие от прямой розничной торговли, базированной на использовании различных информационных материалов, основываются на непосредственном контакте между покупателем и продавцом. При этом

диалог происходит лицом к лицу, либо напрямую, либо телефону.

Продажа по телефону — это активная, свободная продажа товаров, когда продавец завлекает покупателя. Телефонный звонок применяется как способ рекламирования/популяризации товара и поиска покупателя.

На данный момент 90% всех розничных продаж осуществляется в магазинах. (приложение 1) Но в настоящее время темпы роста внемагазинной торговли значительно превышают аналогичный показатель для розничной торговли. Существуют три типа внемагазинной торговли: продажи через автоматы, прямая розничная торговля и личные продажи.

Прямая торговля — покупатели в первую очередь заказывают товар по телефону или по почте. В зависимости от применённых средств передачи информации разнятся типы прямой торговли.

Продажи товаров через автоматы. В данном случае личный контакт с

покупателем не устанавливается. Просто происходит покупка и получение товара посредством механического устройства.

По формату магазинов ритейл принято классифицировать: супермаркет, гипермаркет, магазин «за углом».

При таких обстоятельствах, классификация сетей: сеть супермаркетов, сеть разноформатных магазинов, магазин за углом и сеть гипермаркетов прямо отражает форматы магазинов, входящих в сеть.

1.2 Франчайзинг и региональная торговля

В прошедшие 7-10 лет масштабные международные и российские торговые сти извлекают пользу из любого шанса распространения в российские

регины. Пониженная арендная плата в сравнении с крупными городами, и

нарастающая покупательная способность жителей регионов будет

притягивать высокий масштаб вложений.

Преимущественно внимание начинает предоставляться не только большим городам миллионникам с прогрессивной инфраструктурой, но и более малым городам, в частности это относится к таким форматам розничной торговли, как дискаунтер и гипермаркет.

Основные ритейлоры учитывают в роли своих потенциальных рынков города с населением более 500 тысяч человек. В зависимости от формата и целей, поставленными перед сетями, они будут останавливаться на одном из данных вариантов продвижения в регионах: открытие собственных магазинов,

покупка региональных торговых сетей или франчайзинг.

Главный инструмент экспансии — поглощение локальных торговых сетей. Наглядных примеров поглощения торговых сетей на рынке как

хозяйственных, продуктовых, так и иных категорий – огромное множество.

Как заключают эксперты, сделки по поглощению чаще всего заключаются федеральными операторами, но в практике существуют факты покупки федеральных сетей федеральными ритейлерами.

Переходить в регионы самостоятельно или используя метод поглощения местных торговых операторов, любой ритейлер определяет для себя сам. Профессионалы сходятся во мнении, что покупать торговую сеть гораздо

прибыльнее, чем самостоятельно захватывать рынок регионального города.

Для того чтобы раскрутить сеть из 5–6 магазинов, в частности масштабных объёмов в среднем по 5–7 тысяч квадратных метров, требуется выбрать расположение, инвестировать деньги в ремонт, в оборудование, доставить товар, создать распределительный центр.

Помимо этого, требуется открыть магазины, в то время расценка открытия обычного супермаркета не более 1,5 тысяч квадратных метров будет стоить минимум 30 миллионов рублей.

В дополнении, важно нанять сотрудников, которые будут заниматься работой на региональном рынке. Обязательно должен присутствовать персонал, который будет обучать и познакомит работников с правилами и условиями открывающегося магазина.

Также, при выборе формата самостоятельного покорения рынков региональных городов федеральные ритейлеры встречаются с рядом иных сложностей. Одна из часто встречающихся проблема при переходе в регион – дефицит мест под открытие магазинов. Вместе с этим прибавляется монополия местных локальных сетей и отстаивание их интересов в администрации.

Прогрессирование за счет приобретения местных сетей часто является

единично возможной региональной политикой для федеральных операторов.

Более того, приобретая магазин, ритейлер становится обладателем уже сформированной системы, которая функционировала без проблем, а это и налаженные отношения с поставщиками, и база сотрудников, и т.п.

Сами ритейлеры говорят, что отдают преимущество формату расширяться в регионах через поглощение местных сетей. Приобретая местную сеть, они получают прежде всего часть рынка, которую заполнял поглощенный ими соперник.

Перекупка магазинов возможных конкурентов способствует эффективному входу на заполненный рынок в помещения на уровне региона и завладеть «в наследство» популярность среди покупателей.

Всё же есть и отрицательная сторона, которая иногда принуждает поразмышлять о преимуществах тенденции – собственными силами продвигаться в

регионы или с опорой на местных операторов.

Можно либо купить готовый бизнес и провести ребрендинг, либо

организовать открытие своих магазинов. Открытие магазинов может быть менее затратным, но займет намного больше времени.

Приобретение сети – занятие достаточно расходное. Наиболее затратная

элемент в этой конструкции – ребрендинг купленных магазинов. Один

случаев из данной практики который активно обсуждался это желание

приобретения «Евросети» одной иностранной торговой сетью, но эта мысль сразу же была взята под вопрос, потому, как только ребрендинг более чем 50 тысяч салонов обойдётся компании в крупную сумму.

Также точки зрения специалистов разошлись. Подавляющее большинство из них думает, что невзирая на довольно большие вложения в покупку сети и дальнейший ее ребрендинг, приобретение все же будет любопытнее, чем

самостоятельный выход.

Есть еще одна проблема, которую обсуждают специалисты – это дальность

городов. В силу особенности местонахождения появляются крупные сложности с логистикой. Специалисты данную проблему выдвигают как одну из основных.

Дилемма «Приобретать или не приобретать собственную сеть?» перед региональными ритейлерами не стоит. Федеральные сети, обсуждают эксперты, могут создать значительную, в меру сильную конкуренцию.

Продать сеть при наличии прибыльного предложения время от времени намного предусмотрительней, чем бороться с федеральным оператором. Неохота продавать бизнес зачастую согласованно с собственной прикованностью к созданному своими руками делу.

С другой стороны, в некоторых регионах местные торговые сети успели сформировать устойчивый бизнес до прихода «федералов».

Иногда перед федеральными ритейлерами стоит вопрос о рациональности выхода на тот или иной регион. Заход на рынок с большой конкуренцией, малой покупательской способностью населения и исключительным предложением подходящих пространств для торговой компании просто не рентабелен.

В соответствии с статистическими данными, сообщёнными Российской ассоциацией франчайзинга, Россия стоит на одном из первых мест в мире по темпам продвижения франчайзинга, а на розничную торговлю продовольственными и непродовольственными товарами приходится 46% от всех франчайзеров. Продуктовый ритейл первенствует по количеству франчайзинговых магазинов – около 25% от всей франчайзи в России.

Франчайзинг представляет форму долговременной коммерческой совместной деятельности фирм, в виду которой фирма-франчайзер отдаёт права на продажу собственных товаров и услуг фирме-франчайзи, получающей одновременно и права на использование торговой марки, маркетинговых технологий, стандартов обслуживания, фирменного дизайна и деловой репутации франчайзера. (приложение 2)

Сбытовой сетью руководит компания-франчайзер, которая через подписанный франчайзинговый контракт приобретает права на построение торговли через образованную сеть магазинов.

Франчайзи является свободным хозяйствующим объектом, который в рамках франчайзингового контракта франшизы должен придерживаться стандартам качества продукции, технологии производственных и обслуживающих операций. При этом франчайзер оставляет за собой возможность контроля над принятыми обязательства в рамках франшизы.

1.3 Классификация магазинов по параметрам

Супермаркет. Принципы Супермаркета:

- Особое внимание на недельную покупательскую корзину;

- Торговое пространство 1000 - 3000 кв. м;

- непродовольственные товары составляют 10% от всего ассортимента;

- Вся ветвь продуктов и сервиса.

Различие гипермаркета и супермаркета ясно можно преподнести, если вместо мало известного в России определения супермаркет использовать наиболее популярное – Универсам, т.е., крупный универсальный магазин с применением методики самообслуживания и продажи товаров через кассовую часть зала, устанавливаемую на выходе магазина. Постоянное число покупателей в среднем супермаркете сети - 3 500 человек в день.

Гипермаркет. Принципы Гипермаркета:

- «Оne-stop-shopping», все покупки в одном шаге;

- Концептуальность продажи;

- «Сервис».

«Оne-stop-shopping» до 80.000 разнообразных товаров. «Концептуальность продажи»: притягательная выкладка товаров, резкое разграничение

ассортимента в магазине, чистота, низкие цены в течение

продолжительного времени комбинированные с акционными ценами, не

противоречащие условиям покупателей время работы магазина.

«Магазин у дома». Принципы:

- По товарам, то же положение, что и у супермаркета: упор на недельную

потребительскую корзину.

- Предложение, ассортимент основывает 60% того, что люди покупают

систематически, с упором на пользующийся спросом товар.

- Малая торговая площадь.

- Снабжение покупателей товарами и услугами приемлемого качества по

умеренным ценам.

Систематизация магазинов по ценам:

Супермаркеты «Премиум» класса. Данные торговые платформы не превалируют за 2000 кв. м, а в их ассортименте числится до 20000 наименований товаров. В них присутствуют базовые продовольственные товары включая минимальное количество фруктов и овощей, скудный выбор мяса, рыбы и алкоголя. Основное различие с дискаунтерами – это стоимость товаров. Класс данных магазинов не сходится направленностью на богатых покупателей: минимальная накрутка цены товара является 40 - 50%.

Дискаунтер. Дискаунтер - наиболее бюджетный вид супермаркетов. Их пространство заполняет, по большей части, 400 - 1000 кв. м. Ассортимент урезан (около 4500 наименований), низкие цены. Всего существует два типа дискаунта: «жесткий» и «мягкий». Главное их отличие — это внешний вид торгового пространства.

У «жесткого» дискаунта оформление более чем обычное - простые стеллажи, недорогая техника, обычная товарная выкладка. В формате «мягкого» дискаунтера внешнему виду помещения отдаётся больше времени. Второе

различие - объём ассортимента. «Мягкий» дискаунтер продаёт более 1100 наименований в отличии 700-900 наименований «жесткого».

Масс-маркет. Принципы Масс-Маркета:

- снабжение покупателей товарами и услугами приемлемого уровня по

демократичной цене;

- предложение внушительного ассортимента товаров, способного

перекрыть потребности покупателей с умеренной размером дохода.

Ассортимент товаров содержит от 12000 до 30000 наименований в

соответствии с форматом магазина. Обычное количество клиентов в одном супермаркете – 3 500 человек за сутки. Расположены магазины в

большинстве случаев в спальных районах, на центральных трассах городов.

Розничная сеть характеризуется:

- соотношением предприятий по торговле продовольственными и

непродовольственными товарами;

- удельным весом стационарной сети в общем количестве торговых

предприятий;

- удельным весом специализированных магазинов в общем количестве

торговых предприятий;

- используемыми формами продажи и методами обслуживания;

- соотношением торговых площадей, используемых для реализации

отдельных групп товаров;

- соотношением торговой и неторговой площадей магазина;

- продолжительностью использования торговой площади в течение дня

(режим работы);

- соотношением частей общей площади торгового предприятия,

расположенной в отдельно стоящих, встроенных и пристроенных зданиях;

- удельным весом магазинов, обеспеченных холодильным оборудованием, в том числе предприятий, торгующих скоропортящимися товарами;

- средним размером торговой площади одного магазина.

С течением времени продвижение торговых сетей активно набирает обороты. Основными тенденциями развития розничных торговых сетей на данный момент эксперты называют: введение личных торговых знаков, продвижение онлайн продаж и инновационных форматов торговли, экспансию торговых сетей в регионы.

Важное отличие западных сетевых структур от отечественных – первые владеют глобальными финансовыми средствами. Масштабные иностранные фирмы вкладывают деньги в застройку гипермаркетов и супермаркетов.

В иностранных торговых сетях, работающих в столицах, средняя выручка за день с 1 м² торговой площадки является 29 долларов. Крупнейшая величина этого коэффициента в Metro – 34,7, минимальная – в Auchan – 25,3. Основные конкурентные привилегии данных компаний – обширный ассортимент и приемлемые цены, содержащий в себе больше 60000 наименований.

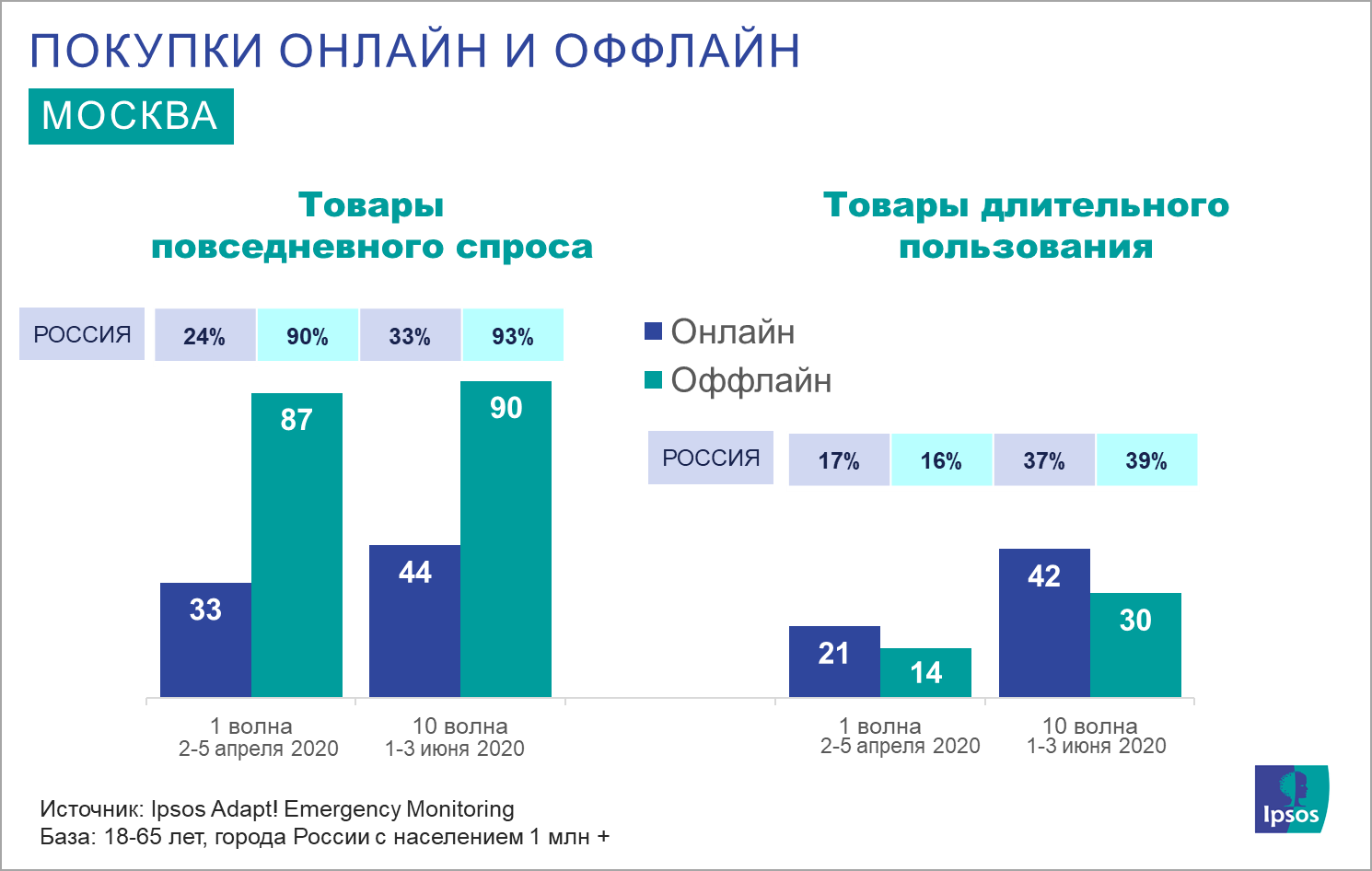

Розничный рынок в России даже в Москве остается максимально нестабильным. В данный момент в столице острая не хватка предприятий международного охвата. Возрастает необходимость в растущей консолидации рынка. Она может пройти двумя основными способами: с укрупнением российских торговых сетей и приходом в Россию масштабных зарубежных ритейлеров. (приложение 3,4)

Столица является самой основной территорией где сформирована сетевая торговля. Отсюда проводится базовая экспансия международных сетей, здесь впервые стартовали функционирование иностранные сети, здесь же испытываются новые стандарты и технологии. Слушая мнения экспертов можно заключить что Москва обходит российские регионы на 3-4 года.

Степенью прогресса сетевой торговли столица близится к Польше и Чехии.

В настоящее время в городе работает около 330 продовольственных и 1390 непродовольственных розничных торговых сетей разного масштаба, больше половины которых следуют актуальным требованиям.

Магазины Москвы постоянно модернизируются, в таких магазинах обычно продается от 10000 наименований товаров.

Глава 2 Анализ коммерческой деятельности розничной торговой сети «ВкусВилл»

2.1 Общая характеристика предприятия «ООО ВкусВилл»

ВкусВилл – это Российская розничная сеть супермаркетов и собственная торговая марка продуктов, позиционируемых как «продукты для здорового питания». Владельцем сети является – Андрей Кривенко.

Миссия компании: «Мы, компания «ВкусВилл», предлагаем людям натуральные здоровые продукты, честное отношение, а также дарим положительные эмоции. Мы получаем удовольствие от работы, а также помогаем нашим партнерам развиваться вместе с нами».

Сеть начала свою работу 12 мая 2009 года, когда был открыт первый проект бренда - магазин «Избёнка» в районе Строгино размером всего 5 кв. м. «Избенка» - это киоски и магазинчики площадью 15–20 кв. м, большая часть ассортимента (всего в нем около 70 наименований) — молочные продукты. Кривенко сам, посменно с технологом Дмитрием Козыревым, по ночам ездил на производство и возвращался в Москву к открытию магазина, чтобы успеть разгрузить продукцию. Стоит подчеркнуть, что на старте продаж прибыль была настолько мала, что магазин мог съехать из арендованного помещения через несколько дней работы, теряя депозит и предоплату.

Как пример можно привести такой случай: на стеллаже лежало из 12 товарных позиций было 8 разновидностей творога. Покупатели подходили к холодильнику, удивленно пожимали плечами и уходили. Также неприятный

отпечаток накладывали соседние арендаторы торговой площади. Слева неизвестный мясной отдел, откуда постоянно пахло тухлым мясом.

Справа – отдел с дешевым алкоголем. Конечно, опасения покупателей автоматически распространялись на «Избенку», чей прилавок они старались обходить стороной.

Состояние компании начало выправляться лишь к открытию четвёртой точки в районе Митино. Подготовка к этому событию была основательная: население района было оповещены, ассортимент магазина был заметно увеличен и повышена квалификация сотрудников. В результате сочетание этих факторов обновлённое предприятие запало в душу покупателям, что поспособствовало продвижению среди масс.

В день открытия в «Избёнку» стояла постоянная очередь из 15-20 человек. К началу 2010 года «Избёнка» достигла самоокупаемости, а к концу года было 20 действующих магазинов Избенка. В период с 2011 по 2012 год открылись ещё примерно 300 успешных и столько же безрезультатных магазинов. Держать открытыми нерентабельные магазины не укладывается в бизнес-модель «Избёнки»: Андрей Кривенко — лютый противник кредитов, из чего исходит то что существующие предприятия работают на окуп открытия новых.

15 июня 2012 года команда «Избёнки» наконец осмелившись открыть магазин с обширным ассортиментом товаров от новых поставщиков, реализовала первые четыре магазина «ВкусВилл». «ВкусВилл» - это магазины площадью 60–120 кв. м. с диапазоном от 700 до 800 продовольственных позиций. Впервые помимо молочных изделий есть почти все, что входит будничную товарную корзину – овощи, фрукты, хлеб, мясо, сладости, чай и т.д. Так же не так давно на полках магазинов покупатели заметили появление бытовой химии и косметики.

Основное отличие этих магазинов — 99% товаров продается под товарным знаком «ВкусВилл» и, по словам компании, выпускается без добавления консервантов, усилителей вкуса, фосфатов, ароматизаторов и химических красителей.

Анализируя цены на товар в магазине и их себестоимость, наценка на товар во «ВкусВилле» составляет примерно 55%, что вполне сопоставляется с «Магнитом», у которого она равняется 50%. (приложение 5) Приём, который использует компания для контролирования закупочной цены – это договорённости с несколькими поставщиками по каждому товару. Исходя из содержания этикеток товаров, в число поставщиков «ВкусВилла» входит множество индивидуальных предпринимателей. Так, яйца поставляет ИП «Власов» из Касимова, огурцы — крестьянско-фермерское хозяйство «Огуречник» из Московской области, торты и рулеты — ИП «Степанова» из

подмосковного Королева.

Но ведущими поставщиками всё же являются малогабаритные промышленные производители, располагающиеся в Московской и соседних областях. В ряды поставщиков входят и относительно масштабные производители. Некоторые из них также знамениты личными фирмами: мясо и мясные продукты — подмосковный комбинат «Ремит», кофе поставляет один из старейших столичных обжарщиков - «Монтана Кофе», куриное мясо - фабрика «Ярославский бройлер», продукты из козьего молока - Сернурский сырзавод. Из 200 производителей, с которыми «ВкусВилл» сотрудничает, 20–30 представлены в федеральных сетях.

Прибыль магазинов «ВкусВилл», открытых более 12 месяцев, в минувший год увеличилась на 40%, но средний чек все ещё не превышает порог 500 рублей. Пик продвижения новые магазины показывают в первого года, поэтому в магазинах, открытых более двух лет, 40% роста уже нет.

К примеру, в магазинах у дома «Дикси» на торговой площади 291 кв. м ассортимент состоит из 2000 3500 позиций, а в супермаркетах «Перекрёсток»

— 13 500 позиций на 400 кв. м торговой площади. (приложение 6)

По статистике 80% покупателей «ВкусВилла» — это люди которые идут домой после работы и заглядывают за натуральными продуктами на пару дней. Такой покупатель посещает магазин обычно три раза в неделю, в связи с этим совершает не большие покупки: средний чек составляет 500 рублей в течении двух последних лет. Благодаря рационализации механизма затрат и контролирования размера наценки средняя цена товара не повышается. О доходе «ВкусВилла» с квадратного метра остается только догадываться, так как владелец держит её в секрете, заявляя только, что по этому параметру сеть обходит сеть супермаркетов «Азбука вкуса» (сеть по этому параметру значится в продуктовой рознице лидером). Большие сети имеют цифры на порядок меньше: в открытых более года магазинах у дома «Магнита» в 2015 году совершено на 0,79% меньше покупок, а средний чек стал больше на 8,14%. Магазины у дома «Дикси» утратили около 4% клиентов. Схожий прогресс наблюдается в супермаркетах: поток в магазинах «Перекресток» понизился на 2,8% при повышении среднего чека на 3,7%, в «Виктории» — на 2,6% при увеличении среднего чека на 6,2%.

В настоящее время открытие магазина «Избенка» обходится 150 000 – 200 000 рублей и это фиксированная цена. А открытие нового магазина «ВкусВилл» стоит 85 000 - 90 000$ включая задаток за аренду пространства,

но без товарных остатков, а первые магазины обходились по 135 000 –140 000$.

Масштабный российский ретейлер «Магнит» тратит на открытие магазина у дома в арендованном пространстве от 3 500 000 рублей (10 000 –19 000 рублей за 1 кв. м площади).

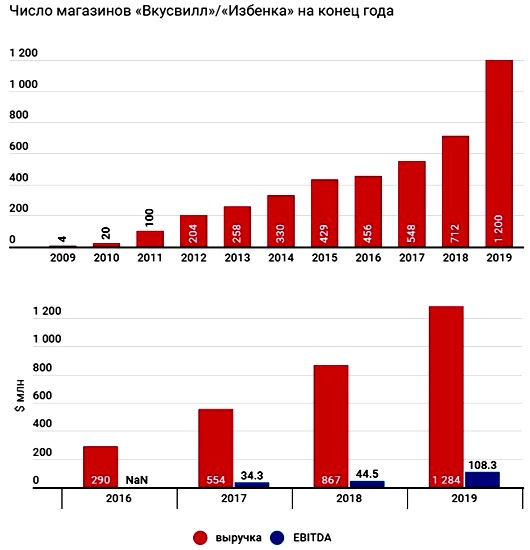

В 2014 году сетями магазинов «Вкусвилл» и «Избёнка» руководили ООО «ВкусВилл» и ООО «Луг да поле», доход и чистая прибыль первого составили 1,33 млрд рублей и 41 млн рублей, второго 3,59 млрд рублей и 446 млн рублей. Статистика за 2016 год показывает, что совокупная выручка двух предприятий равняется 18,5 млрд рублей. Численность работников составляет примерно 3500 человек.

За 2016 год компания ВкусВилл достигла больших результатов. Каждый месяц стало открываться примерно от 20 до 25 магазинов. Ассортимент увеличился до 1300 товарных позиций. Расширилась линейки готовых блюд, косметических средств по уходу за собой и средств для уборки дома. Заметно возросла частота экспертиз всех выпускаемых товаров в аккредитованных лабораториях. Итог года: всего было открыто 300 новых магазинов «ВкусВилл» и 125 «Избёнка».

90% покупок в магазине «ВкусВилле» совершается с использованием карты лояльности: сделав покупку на определенную сумму (500 рублей), покупатель сможет выбрать товар, на который в течение определенного для него срока будет действовать скидка в 20%. Сети это стоит 2,5% от дохода. На первый взгляд, 2,5% выручки, которые «ВкусВилл» расходует на программу лояльности, это немало, по мнению специалистов. Масштабные сети обычно в том же объёме несут ущерб на воровстве, продуктов с вышедшим сроком годности, скоропортящихся продуктов и т.п. «Но реклама на телевидении обходится в 10% от выручки. А наша программа, на наш взгляд, работает на порядок лучше и стоит вчетверо дешевле», — говорит владелец компании.

Для сбережения прибыли, каждый год «сотрудник интеллектуального труда» в компании обязан осуществлять где-то на 30% больше работы, чем в

прошлом. (приложение 7)

В компании была введена система, способствующая полному контролированию работы всех магазинов используя только мобильные телефоны. Головной офис даёт задание: «сфотографируйте такой-то прилавок»; кроме того, если в магазине что-то сломалось: не нужно ничего объяснять, сотрудник магазина делает фото - в центре увидели. Все фотографии стекаются в единую систему. Через эту же систему осуществляется контроль всех возвратов, списаний, нюансов по качеству. Сейчас идет процесс подключения к системе водителей, чтобы контролировать разгрузки. Данная система обошлась компании недорого: закупку провели через корпоративного оператора по одному рублю, специальную программу разработали как дополнение для программы 1С.

Схожие по опциям софты на рынке присутствуют уже давно, часть масштабных ретейлеров его адаптируют и используют. Но небольшие ретейлеры обычно подобные программы не внедряют, руководители «ВкусВилл» в данной ситуации являлись новаторами. По мнению экспертов, большинство российских сетей заметно отстают в технологическом прогрессе в отличии от зарубежных компаний. Объединение данных между кассами, системами учета покупателей и программами лояльности - один из основных международных трендов.

В данный момент подготавливается софт, позволяющий пересматривать видео с камер наблюдения в магазинах при конфликтах и жалобах.

2.2 Анализ конкурентов

Компания «ВкусВилл» состоит с компаниями «Мясновъ» и «Зорька и Милка» в одной тактической категории. Для них свойственно относительно большой ассортимент, умеренное качество имея в тоже время приемлемые цены. Фирма «Мясновъ» возникла на рынке в 2003 году. В настоящий момент компания открыла более 200 точек сети (Москва, Московская область, Нижний Новгород).

На старте фирма продавала только мясную продукцию, со временем она начала увеличивать собственный ассортимент: бакалея, возникла молочная кондитерский отдел, продукция, овощи и фрукты. Во владениях фирмы есть личные фабрики изготавливающие товары. А именно, предприятие по производству мяса «Мясновъ», молокозавод по производству молочных товаров «Мясновъ Хлевное», располагающиеся вблизи объединения «Семейные фермы», генерирующее молочное сырьё. Подобное местоположение помогает за короткое время предоставлять сырьё заводу.

Данная особенность способствует ускоренно производить товары и доставлять их в магазины. Хлебобулочная продукция выпекается в пекарне «Мясновъ». Помимо всего предприятие работают с другими заводами, которые предоставляют оставшуюся часть продукции. Предприятие «Мясновъ» придерживается личной теорией норм по производству качественной продукции.

Что способствует повышенному доверию клиентов компании. Фирма гордится конкурентоспособной системой «MES», которая позволяет повысить уровень качества работы производства. Система руководит всем процессом этапом производства (от планирования до контролирования работниками, распределения сырья и проверки), таким образом, исключается «человеческий фактор». Если работник допустил какую-либо ошибку, то система оповестит.

Кроме того, предприятие динамично применяет справочный механизм, с помощью которого можно которой мониторить наличие товара во всех магазинах сети и своевременно оформлять заказ на производство. По информации Росстата, компания «Мясновъ» ежегодно преумножает собственные финансовые показатели, они не имеют абсолютно никаких долгов перед государством. Что свидетельствует о том, что фирма благополучно прогрессирует, а также создают высокую конкуренцию на рынке розничной торговле продуктами питания.

Компания «Зорька и Милка» - относительно свежий участник, присутствующий на рынке 5 лет и за этот промежуток времени они открыли порядка 22 точек. Их магазины располагаются в Москве, преимущественно за пределами садового кольца. Товары данного бренда можно увидеть не только в фирменных магазинах, но и в других розничных сетях, а именно, «Релит» и «У Палыча».

Предприятие предоставляет эксклюзивный ассортимент, товары, которые не встретишь в магазинах «ВкусВилл» и «Мясновъ», к примеру, запеканка в которой отсутствует мука. Для компании «Зорька и Милка» был подготовлен концептуальный стиль, с помощью которого они предают свою философию. Также «Зорька и Милка» предлагают услуги франшизы, которая отсутствует у компаний «ВкусВилл» и «Мясновъ».

2.3 Основные направления развития розничной торговой сети «ВкусВилл»

Начиная с 2017 года, компания «ВкусВилл» стала открывать магазины за

пределами Москвы и Подмосковья в соседних областях и Санкт-Петербурге.

В этом году фирму включили в рейтинги РБК, заняв 489-е место среди 500 крупнейших компаний России, а также 3-е место из 50 самых быстрорастущих компаний России. (приложение 8)

Ещё тогда же был выпущен Telegram бот. С его помощью появилась возможность просто через телефон изменять любимый продукт, смотреть акции и предложения, находить местоположение ближайшего магазина и т.д. за год бот обучается новым функциям, что способствует достижению отметки 100 тысяч подписчиков.

В октябре 2017 года была анонсирована программа «Закажи и забери». Суть этой программы в том, что покупатель теперь может не уделять время на хождение меж стеллажей с товарами в магазине и сложный выбор продуктов. Вместо него этим будет заниматься продавец в магазине. Нужно только связаться с удобным для покупателя магазином, составить заказ и получить его в этот же день. Функция была запущена в 7 магазинах «ВкусВилл». А также во всех магазинах «Вкусвилла» впредь можно оставить использованные, старые батарейки.

С начала 2018 года второй раз появилась «ВкусВилл Доставка».

Были организованы первые пекарни в магазинах «ВкусВилл».

По состоянию на март 2018 года было открыто:528 магазинов «ВкусВилл» и 38 магазинов «Избёнка». А в апреле в московских магазинах сети «Перекресток» в наличии появились товары от производителей «ВкусВилл». Была запущена линейка свежих молочных продуктов с кратчайшим сроком хранения «Маркет. Зеленая Линия».

Сеть является лидером по сбору батареек от клиентов для утилизации по сведениям мощнейшего в стране переработчика батареек «Мегаполиресурс» - в каждом из магазинов стоят специальные контейнеры и за год акции собрано более 11 тонн.

Помимо этого, с 19 февраля 2018 года ВкусВилл перестал реализовывать бесплатные пластиковые пакеты, для сокращения расходования не разлагаемого пластика покупателями. Такие правила дали свои результаты: покупка пакетов за месяц сократилась практически в 2 раза – с 5,5 млн до 3,4 млн, а продажи многоразовых сумок из спанбонда увеличились в 10 раз.

В мае 2019 года предприятие стало соучредителем ООО «Парим-варим», открытой для продвижение личной сети кулинарии. Открылись вендинговые автоматы с продукцией от «ВкусВилл» на станциях МЦК.

Доход «ВкусВилла» в 2019 году вырос в 1,5 раза до $1,28 млрд, чистая прибыль головной компании в 2018 год сложилась в 1,1 млрд рублей. (приложение 9) Новые магазины сети выходят на самоокупаемость за 3–6 недель, а рентабельность вложений обеспечивается за 12 месяцев. Такой результат более чем вдвое меньше, чем у федеральных сетей дискаунтеров.

В этом же году «ВкусВилл» открыли новый проект «ВкусВилл Айс» – магазины, 95% ассортимента которых состоит из замороженных продуктов. Первый киоск с вывеской «ВкусВилл» открылся в мае 2019 года в Москве. Он располагается в Саду им. Баумана. Площадь павильона занимает всего 8 м2, в ассортименте примерно 80 видов товаров, которые пользуются спросом у гостей парка, — это соки, вода, лимонады, снеки, выпечка, кофе, чай и др. После преобразования алгоритма и обновления приложения в доставке “ВкусВилл” появился рост в количестве заказов до 2,6 миллионов (больше, чем за всё первое полугодие) и выручке по итогам июля, августа, сентября достигшей 3,5 млрд, что равно выручке за всё первое полугодие 2020 года.

Если рассуждать о цифрах компании, на сегодняшний день открыто более 1400 магазинов ВкусВилл, прибыль составляет более 20 млрд. рублей, что в 3,5 раза больше, чем в 2015 году. (рис. 10, 11) Эксперты оценивают весь бизнес в более чем 12 млрд. рублей, а ВкусВилл уже насчитывает больше 4-х тысяч сотрудников.

В 2020 году в условиях пандемии COVID-19 сеть повысила долю онлайн-продаж до 15%.

В Москве имеются неосвоенные районы, а в спальном квартале может работать до пяти магазинов сети в 5–10-минутной шаговой доступности. Компания оценивает возможности в 3000 магазинов в стране к 2022–2023 году из которых 2000 придется на Московский регион.

Заключение

Магазин, как и товар, можно признавать, как сочетание некоторых параметров, обладающие разными уровнями значимости с точки зрения потребителя. Ритейлер, отталкиваясь от собственных способностей и ограничений, принимает решение о том, на какую целевую аудиторию будет нацелен магазин: с высоким, средним или низким уровнем доходов.

Следовательно, дальнейшие решения предпринимателя по планированию параметров своего бизнеса будут приниматься с учетом требований целевой аудитории. Продвижение ритейла в России указывает на перспективность двух видов магазинов: онлайн продаж и дискаунтеров. Как кажется, конкуренции меж этими формами продаж не происходит. В экономике нашей страны с большой скоростью формируется ряд направлений, оказывающие весьма большое влияние на розничную торговлю.

За короткий срок поменялся механизм ценностей и образ жизни покупателей, внимание сместилось с функциональных качеств материальных товаров на свойства представляемых услуг. Невзирая ни на какие экономические ситуации сетевая розничная торговля активно развивается. По мере прироста количества магазинов усилится борьба за клиентов. В данный момент война сетей проявляется в том, как продать один и тот же товар по меньшей цене сохраняя при этом чёткий контроль за качеством продукции. Следовательно, сделаем вывод, что российская розница удачно преодолевает трудности, вызванные с кризисом. В будущем ждём дальнейшей консолидации рынка и продвижение современных форм торговли.

Сетевая торговля быстро развивается. Проанализировав в этом исследовании работу крупных розничных торговых сетей, действующих на рынке мы выявили тенденции в их развитии.

Необходимо подчеркнуть, что сетевой ритейл динамично модернизируется за счёт межрегионального и международного обмена опытом и наработки личного. Идёт поиск рыночных ниш.

Предприимчиво вводятся новые технологии автоматизации в магазинах и это является следствием большей эффективности их работы. Логистический принцип применяемый к организации розничных сетей дает возможность эффективнее бороться с проблемой рационального использования пространства магазинов, проблемами воровства, привлечения новых клиентов, и т.д.

Из вышесказанного можно сделать вывод, что существующие проблемы и направления в развитии торговых розничных сетей по большей части связаны с тем, что эта сфера рынка находится сейчас на уровне становления и постоянно меняется это всё же имеет свои минусы, но в тоже время и ведёт к неизменному их улучшению.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативные и регламентирующие документы:

1. Федеральный закон «Об основах государственного регулирования торговой деятельности в Российской Федерации» от 28.12.2009 N 381-ФЗ (ред. от 30.12.2020) Документ предоставлен Системой Консультант Плюс http://www.consultant.ru/document/cons_doc_LAW_95629/b819c620a8c698de35861ad4c9d9696ee0c3ee7a/

2. Федеральный закон «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 N 223-ФЗ (ред. от 22.12.2020) Документ предоставлен Системой Консультант Плюс http://www.consultant.ru/document/cons_doc_LAW_116964/7ebde198084b87c82df00e99d34872c74b0229b7/

3. Федеральный закон «О внесении изменений в статью 16.1 Закона Российской Федерации «О защите прав потребителей» и Федеральный закон «О национальной платежной системе» от 01.05.2017 N 88-ФЗ (последняя редакция) Документ предоставлен Системой Консультант Плюс http://www.consultant.ru/document/cons_doc_LAW_216082/

4. Федеральный закон «О защите конкуренции» от 26.07.2006 N 135-ФЗ (последняя редакция) Документ предоставлен Системой Консультант Плюс http://www.consultant.ru/document/cons_doc_LAW_61763/

5. Федеральный закон «О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации» от 30.12.2006 N 271-ФЗ (последняя редакция) Документ предоставлен Системой Консультант Плюс http://www.consultant.ru/document/cons_doc_LAW_64936/

6. Федеральный закон «О внесении изменений в Федеральный закон «Об основах государственного регулирования торговой деятельности в Российской Федерации» и Кодекс Российской Федерации об административных правонарушениях» от 03.07.2016 N 273-ФЗ (последняя редакция) Документ предоставлен Системой Консультант Плюс http://www.consultant.ru/document/cons_doc_LAW_200564/

7. Федеральный закон «О внесении изменений в статью 5 Федерального закона «О развитии сельского хозяйства» и Федеральный закон «Об основах государственного регулирования торговой деятельности в Российской Федерации»от 28.11.2018 N 446-ФЗ (последняя редакция) Документ предоставлен Системой Консультант Плюс http://www.consultant.ru/document/cons_doc_LAW_312095/

8. Федеральный закон «О внесении изменений в статью 11 Федерального закона "Об основах государственного регулирования торговой деятельности в Российской Федерации» и отдельные законодательные акты Российской Федерации" от 23.12.2010 N 369-ФЗ (последняя редакция) Документ предоставлен Системой Консультант Плюс http://www.consultant.ru/document/cons_doc_LAW_108348/

9. Федеральный закон «О внесении изменений в Федеральный закон «Об основах государственного регулирования торговой деятельности в Российской Федерации» и статьи 4.4 и 4.5 Федерального закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» от 25.12.2018 N 488-ФЗ (последняя редакция)

Документ предоставлен Системой Консультант Плюс http://www.consultant.ru/document/cons_doc_LAW_314270/

Научная литература:

10. Сидоров Д.В. Розничные сети. Секреты эффективности и типичные ошибки при работе с ними/ Д.В. Сидоров. – М.: Вершина, 2017. – 320 с.

11. Евгений Щепин. ВкусВилл. Как совершить революцию в ритейле, делая все не так. — М.: Альпина Паблишер, 2019. — 290 с

12. Мунши А. Ю., Александрова Л. Ю., Мунши Ш. М. состояние и динамика развития розничной торговли в России // Современные проблемы науки и образования. — 2017. — № 1–2.;

13. Гребнев А. И. Экономика торгового предприятия. Учебник. — М.: Экономика, 2016.

14. Берли С. Розенберг Р. М. Франчайзинг – путь к богатству – Вильямс, 2018

15. Эшколи. А., Брауни Л. Д., Я так и знал! Розничная торговля и теория ограничений – Альбина паблишер, 2018

Источники периодической печати

16. Миссия компании с официального сайта «ВкусВилл» https://vkusvill.ru/mission/

17. Внутри «ВкусВилла»: как сеть магазинов изменила концепцию и разработала систему самоуправления - https://vc.ru/trade/51206-vnutrivkusvilla-kak-set-magazinov-izmenila-koncepciyu-i-razrabotala-sistemusamoupravleniya

18. Бизнес-демократия: как работают российские компании без начальников // РБК https://www.rbc.ru/own_business/04/10/2016/57f372fd9a7947679082f802

19. Первый по батарейкам // https://vkusvill.ru/news/pervyy-po-batareykam.html

20. Внутри «ВкусВилла»: как сеть магазинов изменила концепцию и разработала систему самоуправления // https://vc.ru/trade/51206-vnutri-vkusvilla-kak-set-magazinov-izmenila-koncepciyu-i-razrabotala-sistemu-samoupravleniya

Интернет – ресурсы:

21. Рейтинг РБК: 50 самых быстрорастущих компаний России 2019 г.

https://www.rbc.ru/business/31/10/2019/5db6f6a19a79476eb64e7e51

22. Бирюзовая компания https://vkusvill.ru/publications/biryuzovaya-kompaniya.html

23. Бизнес-демократия: как работают российские компании без начальников // РБК

https://www.rbc.ru/own_business/04/10/2016/57f372fd9a7947679082f802

24. Владелец сети здоровых продуктов «ВкусВилл»: «У нас кризиса нет совсем» URL:https://www.rbc.ru/interview/business/27/03/2016/56f52e399a7947c60091e041

25. "Вкусвилл" в 2019 году увеличил выручку до $1,3 млрд https://www.interfax.ru/business/696558

26. Классификация магазинов по категориям https://litstile.ru/index.php?ht=1674

Приложение

Приложение 1

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Приложение 10

Приложение 11

- Конституционный статус субъектов Российской Федерации

- Система управления качеством проекта: составление плана управления качеством

- Право и социальное обеспечение

- Конкурентоспособность продукции предприятия

- Процедура выдачи погашения КРЕДИТОВ ФИЗИЧЕСКОМУ ЛИЦУ ( пао «сБЕРБАНК» )

- Мотивация и ее теории (Определение понятия «мотивация». Процесс мотивации)

- Налоговая система РФ

- Структура органов местного самоуправления и оценка их деятельности

- Роль кредитной системы

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования

- Гражданство Российской Федерации: понятие и принципы (Понятие и основания конституционно-правового института гражданства )

- Товарная информация: виды, средства, способы, методы