«Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Сбербанк России»)»

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Коммерция в банковской сфере базируется на определённых принципах. Главный среди них - принцип прибыльного хозяйствования, достижение возможно большей прибыли. Движущим мотивом деятельности банка является получение прибыли.

Банковская прибыль важна для всех участников экономического процесса. Акционеры заинтересованы в прибыли, так как она представляет собой доход на инвестированный капитал. Прибыль приносит выгоды вкладчикам, так как благодаря увеличению резервов и повышению качества услуг складывается более прочная, надёжная и эффективная банковская система. Заёмщики косвенно заинтересованы в достаточной банковской прибыли, в связи с тем, что способность банка предоставлять ссуды зависит от размера и структуры его капитала, а прибыль - основной источник собственного капитала.

Предпосылкой реализации целей банковской коммерции является безопасность банковской деятельности. При прочих равных условиях прибыль банка тем выше, чем выше безопасность банка и меньше риск. И тем не менее банк - это рисковое предприятие. Недаром говорят, что коммерческий банк - это риск, затем период ожидания, а вслед за ним прибыль или убыток. Но коммерции вредно опираться на принцип случайности, напротив, она носит постоянный характер, цели коммерции же при различных колебаниях должны быть реализованы. Принцип банковской коммерции состоит в том, что банк как экономическое предприятие может рисковать своим капиталом, своей прибылью, но не капиталом клиента, его прибылью. От неудачной или неумелой коммерции может пострадать банк, но никогда не должен страдать клиент.

Банковская коммерция должна действовать по принципу: всё для клиента. Банк несет полную ответственность за клиента, обеспечивает его прибыль. Поскольку банковская коммерция развернута на хозяйство в целом, то доходность, получение прибыли не может быть целью только банка, она составляет общую цель банка с клиентом. На практике всё должно быть в согласии: прежде всего прибыль клиента, а затем прибыль банка; верно, однако, и то, что прибыль клиента - это не единственная цель, а основа для получения банковской прибыли. Обеспечивая прибыль клиенту, банк реализует и свой собственный интерес.

Партнерские отношения коммерческого банка с клиентами базируются на принципе взаимной заинтересованности. Только в том случае, если банк и предприятие заинтересованы друг в друге, можно рассчитывать, что партнерские отношения между ними действительно состоятся.

Целью данной работы является анализ финансового результата как основного показателя коммерческого банка, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть теоретические аспекты финансового результата как основного показателя коммерческого банка;

- провести анализ финансовых результатов ПАО «Сбербанк России»

- разработать мероприятия направленные на повышение финансовых результатов.

Объектом исследования является ПАО «Сбербанк России»

Предметом исследования является анализ финансовых результатов.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области экономики, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО РЕЗУЛЬТАТА КАК ОСНОВНОГО ПОКАЗАТЕЛЯ КОММЕРЧЕСКОГО БАНКА

1.1 Сущность финансовых результатов коммерческого банка

Под стратегией коммерческого банка надо понимать направление наиболее эффективной его деятельности. Если стратегия разработана, если научное представление о банковской деятельности сформировано, то это является решающим фактором успеха банковской деятельности. Для устроителей банка должны быть ясны его цели, стратегические позиции при этом предполагаются разные. Разумеется, политика банка в каждом конкретном случае будет неодинаковой. Стратегия должна учитывать внешние условия банковской деятельности, определять тот результат, которого банк стремится достигнуть. Можно сказать, что стратегия является как бы частью общей системы, элементом, фактором успеха банковской деятельности.

Цель коммерческого банка определяется с позиции его доходности, рентабельности, структуры баланса, направлений его деятельности (депозитная политика, политика на финансовом рынке, в области кредитования ссудного процента и др.).

Рядом со стратегической ориентацией банка, определяющей успех банковской деятельности, следует выделить качество и квалификацию менеджмента, его маркетинговую активность. Западные банки смогли сделать качественный скачок в своём развитии, прежде всего благодаря прекрасно налаженному маркетингу и менеджменту. Акцент на современные методы управления, технологию, широкие связи банка с внешними структурами, бесспорно, могут дать и нашим банкам мощный импульс для развития. Следует отметить, что именно отсутствие культуры предпринимательства, неэффективная система управления являются в настоящее время заметным тормозом в банковском обслуживании.

Стратегия коммерческого банка немыслима без обращения к банковскому персоналу. Руководитель банка - это не номенклатурная должность, он не столько администратор, сколько банкир в прямом смысле этого слова, профессионал, обладающий коммерческими и аналитическими способностями.

Для того чтобы банковская система России стала частью мировой банковской системы, необходимо решить проблему совершенствования бухгалтерского баланса отечественных коммерческих банков, а также унификации бухгалтерских норм и правил на основе международных стандартов.

Международные стандарты предназначены для унификации бухгалтерского учёта исходя из следующих требований:

а) содержание отчётности;

б) критерии внесения в отчётность разных её элементов;

в) правила оценки этих элементов;

г) объём представляемой в отчётности информации.

Главное назначение международных стандартов общей финансовой отчётности коммерческих банков - сделать её такой, чтобы она могла быть полезна наибольшему числу пользователей для принятия ими экономических решений.

Одна из целей приведённых этих форм отчётности - поддерживать доверие к банку, показывая, как он управляется и защищает интересы своих депозиторов. Следовательно, такая отчётность поддерживает взаимное доверие между банком и его партнёрами, что даёт ему преимущества, в том числе материальные, на долгий срок. Кроме того, публикация банковской информации в форме таких отчётов позволяет ей быть понятной пользователям всего мира.

Формы отчётности отвечают требованиям большой части пользователей вне банка. Этими пользователями являются:

а) те, кто даёт банку ресурсы, т. е. его настоящие или возможные российские или иностранные акционеры (пайщики), депозиторы и заимодавцы;

б) сотрудники банка, его заёмщики, российские и международные финансовые организации, налоговые органы и Центральный банк России.

Всем пользователям необходима информация, которая помогла бы им при оценке реального финансового состояния, рентабельности и рисков банка с учётом новых экономических правил. Они также нуждаются в информации, которая дала бы им возможность правильно понимать операции, осуществляемые банком.

Учёт должен обеспечивать информационную базу для составления и анализа финансовой отчётности в соответствии с международными стандартами.

Непосредственно на финансовые результаты деятельности банков относятся следующие доходы:

-дивиденды и проценты, полученные по акциям, облигациям и другим выпущенным в Российской Федерации ценным бумагам, принадлежащим банку, а также доходы, полученные от долевого участия в деятельности других банков, предприятий и организаций. Указанные доходы облагаются налогом у источника их выплаты;

-положительные курсовые разницы по операциям банка в иностранной валюте, включая нереализованные положительные курсовые разницы но открытой валютной позиции;

-присуждённые или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушения условий договора, а также доходы от возмещения причинённых банку убытков, включая выплаты, связанные со страхованием кредитных рисков;

-суммы, поступившие от работников банка в возмещение убытков и расходов, понесённых банком по их вине;

-прибыль банка прошлых лет, выявленная в отчётном году;

-доходы от реализации банком в установленном законодательством порядке объектов залога и заклада (материальных и нематериальных активов, товаров народного потребления и иного имущества);

-возврат клиентами ссуд, ранее списанных в убытки банка;

-другие доходы от операций, непосредственно не связанных с банковской деятельностью, включая доходы от реализации принадлежащих банку основных средств и иного имущества.

Непосредственно на финансовые результаты деятельности банков относятся следующие расходы и потери:

-местные налоги и сборы, относимые на финансовые результаты деятельности банка в соответствии с законодательством;

-присуждённые или признанные штрафы, пени, неустойки и другие виды санкций за нарушения банком условий договоров (кроме сумм, внесённых в бюджет в виде санкций в соответствии с законодательством), а также расходы по возмещению причинённых банком убытков клиентам;

-не компенсированные за счёт резерва невозможные потери по ссудам убытки от списания дебиторской задолженности индивидуальных заёмщиков, по которым срок исковой давности истёк, и других видов, нереальных для взыскания;

-убытки по операциям прошлых лет, выявленные в отчётном году;

-некомпенсированные потери от стихийных бедствий, пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий и аварий;

-отрицательные курсовые разницы по операциям банка в иностранной валюте, включая нереализованные отрицательные курсовые разницы по открытой валютной позиции;

-убытки, понесённые банком по фальшивым авизо;

-судебные издержки и арбитражные расходы по делам, связанным с деятельностью банка;

-убытки от хищений, виновники которых по решениям суда не установлены, включая:

а) просчёты и недостачи по кассовым операциям (кроме валютных операций);

б) хищения и растраты по кассовым операциям (кроме валютных ценностей);

в) убытки по иностранным операциям и валютным ценностям;

г) принятые неплатёжные и фальшивые денежные билеты и монеты;

д) хищения, растраты и другие злоупотребления по инкассации и перевозке ценностей;

е) хищения, растраты и другие злоупотребления по прочим операциям банка (кроме кассовых и по инкассации и перевозке ценностей);

ж) утрата ценностей при пересылке;

з) суммы, выплаченные по претензиям клиентов.

Прибыль (убыток) определяется нарастающим итогом в течение текущего календарного финансового года. При этом прибыль одного квартала может быть уменьшена или перекрыта убытком следующего.

По окончании года прибыль полностью или частично распределяется, а убыток погашается за счёт различных источников.

Распределение прибыли производится в соответствии с законодательством и учредительными документами банка.

Согласно действующему плану счетов требуется регистрация доходов и расходов по кассовому методу: когда банк получает или выплачивает средства или их эквивалент. Поэтому финансовый результат формируется путём сопоставления начисленных и полученных доходов с начисленными и произведёнными расходами. Таким образом, формируется финансовый результат для налогообложения.

Но согласно международной практике в финансовых отчётах банков должны отражаться все доходы и расходы, относящиеся к отчётному периоду, независимо от того, когда получены или оплачены средства или их эквивалент. Операции должны отражаться в учёте в день возникновения прав или обязательств, связанных с ними. Поэтому этим методом наращивания предусматривается образование финансового результата сопоставлением начисленного дохода за отчётный период независимо от поступления денег и начисленного расхода за отчётный период независимо от расходования средств. Так молено определить финансовый результат для самого банка и ЦБ РФ.

В полный состав годовой отчётности входит: Баланс; Отчёт о прибылях и убытках; Отчёт об использовании прибыли; Справка о составе фондов банка, разных средств и фондов специального назначения; Отчёт о хищениях и просчётах; Справка об остатках средств на корсчетах и субсчетах, открытых в других банках (филиалах); Отчёт по труду; Объяснительная записка.

Поэтому необходимо скорейшее составление ЦБ РФ нового Плана счетов с учётом мировых стандартов и внедрение международных методов и принципов в нашу систему учёта.

1.2 Информационное обеспечение формирования финансовых результатов

Важнейшим финансовым показателем, определяющим способность организации обеспечивать необходимое для ее нормального развития превышение доходов над расходами, является прибыль. С целью выявления условий и возможностей для получения организацией прибыли проводится анализ финансовых результатов, в ходе которого должны быть получены ответы на следующие вопросы:

♦ насколько стабильны полученные доходы и произведенные расходы;

- какие элементы отчета о прибылях и убытках могут быть использованы для прогнозирования финансовых результатов;

- насколько производительны осуществляемые затраты;

- какова эффективность вложения капитала в данное предприятие;

- насколько эффективно управление предприятием.

Для анализа финансовых результатов используется в первую очередь информация отчета о прибылях и убытках. Здесь важно отметить, что информационная база анализа финансовых результатов претерпевает в настоящее время существенные изменения в части определения и признания доходов, расходов, чистой и нераспределенной прибыли, а это, в свою очередь, требует уточнения методики их анализа. Новые подходы к пониманию доходов и расходов нормативно закреплены в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Изменения принципиального характера в методике формирования показателей чистой и нераспределенной прибыли предусмотрены в Плане счетов. Указанные изменения нашли отражение в рекомендованном к применению отчете о прибылях и убытках. Так, согласно требованиям ПБУ 9/99 и ПБУ 10/99 в отчете выделены четыре основных раздела, характеризующих соответственно доходы и расходы по обычным видам деятельности, операционные, и чрезвычайные доходы и расходы хозяйствующего субъекта. Предложенная группировка статей отчета преследует цель сделать его более анали- тичным и позволяет наглядно представить вклад каждой составляющей в получение конечного финансового результата.

В то же время следует обратить внимание на то, что введение в действие указанных нормативных документов, а также приказов и методических рекомендаций Минфина России о порядке формирования показателей бухгалтерской отчетности организации создает определенные трудности, связанные с увязкой относительно новых для российской практики учета и анализа различных показателей финансовых результатов в единую систему, без чего невозможно разработать методику их анализа.

Так, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ Минфина России № 34н от 29 июля 1998 г.) введено понятие бухгалтерской прибыли (убытка), которое заменило ранее действующее понятие балансовой прибыли (убытка). Указанное уточнение в терминологии является вполне обоснованным, поскольку действующий порядок формирования бухгалтерского баланса не предусматривает отражение в нем прибыли до налогообложения, как это было принято ранее (отсюда и название — балансовая прибыль).

Принципиальным вопросом для анализа финансовых результатов является то, какое содержание вкладывается в определение бухгалтерской прибыли (убытка). Согласно п. 79 указанного Положения бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

Надо полагать, что данное определение требует уточнения, поскольку конечным финансовым результатом является чистая прибыль — бухгалтерская прибыль за вычетом обязательных платежей из нее, скорректированная с учетом влияния на нее чрезвычайных доходов и расходов, или нераспределенная прибыль. С позиции оценки наращения (уменьшения) собственного капитала, а именно этот аспект является ключевым в процессе анализа финансовых результатов, бухгалтерская прибыль является не конечным, а промежуточным результатом. Подчеркнем, что именно этот подход заложен в новом Плане счетов.

Сформулированное Положением определение бухгалтерской прибыли как конечного финансового результата ставит закономерный вопрос о том, как в таком случае следует рассматривать нераспределенную прибыль (нейокрытый убыток). В п. 83 Положения содержится определение, согласно которому указанные понятия характеризуются как «конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения». Но предположение о том, что с финансовым результатом, который был определен как конечный, должны совершаться некие действия (платежи налогов и иные обязательные платежи, не зависящие от желания организации), лишь подтверждает то, что такой результат, т. е. бухгалтерская прибыль, не является конечным результатом отчетного периода.

Важно подчеркнуть, что проблема определения основных понятий финансовых результатов, и в первую очередь конечного финансового результата, имеет не столько теоретическое, сколько практическое значение, поскольку на их основе принимаются важнейшие решения корпоративного управления.

Кроме того, от определения конечного финансового результата зависит оценка рентабельности вложения капитала. Показатели рентабельности, которые базируются на конечном финансовом результате, прежде всего это касается рентабельности собственного капитала, должны рассчитываться с применением показателя чистой прибыли.

Отмеченная эклектичность в понимании конечного финансового результата имеет исторические причины, связанные с действовавшей в России системой регулирования затрат, предполагающей отнесение части расходов предприятия за счет чистой прибыли (прибыли, остающейся в распоряжении предприятия).

Согласно новой концепции расходов, заложенной в ПБУ 10/99, многие социальные выплаты, например расходы по добровольному медицинскому страхованию, оплате питания и другие, которые раньше производились за счет прибыли, остающейся в распоряжении предприятия, должны включаться в себестоимость (но не для целей определения налогооблагаемой базы) с тем, чтобы более достоверно охарактеризовать реальное соотношение доходов и расходов организации.

Указанный подход к отражению расходов для целей формирования бухгалтерской (финансовой) отчетности положен в основу Плана счетов. Согласно его методике все расходы организации либо должны найти отражение в себестоимости (или в составе операционных и внереализационных расходов, а в случае совершения расходов исключительного характера — в составе чрезвычайных расходов), либо должны быть включены в стоимость активов. В результате показатель чистой прибыли, формируемый согласно методике нового Плана счетов на счете прибылей и убытков (перед его закрытием и перенесением результата на счет нераспределенной прибыли), выступает действительно конечным результатом, правом распоряжаться которым обладают только собственники.

Понятие чистого результата, т. е. чистой прибыли или убытка, основано на традиционном для бухгалтерского учета подходе к определению финансового результата, предполагающем сопоставление бухгалтерских (отраженных в системном бухгалтерском учете) доходов и расходов.

Отметим, что в мировой практике все большее распространение получает другой подход, предусматривающий более широкое понимание доходов и расходов, а следовательно, и чистой прибыли, которая рассматривается как прирост чистых активов (прирост благосостояния).

Основная идея подхода состоит в непосредственной увязке влияния доходов и расходов на чистые активы организации. Более широкий взгляд на доходы и расходы организации, а следовательно, на ее конечный финансовый результат создает основу для углубленного анализа, поскольку он происходящее в форме притока или увеличения активов либо уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников (собственников). Под капиталом в данном случае понимаются собственный капитал или чистые активы организации. Позволяет учитывать весьма существенные с позиции принятия решения выигрыши и потери, которые игнорируются в традиционной технике расчета бухгалтерской прибыли.

Рассматривая конечный финансовый результат как прирост чистых активов, можно использовать аналитический прием, позволяющий оценивать финансовый результат через изменение статей активов и обязательств. Увеличение стоимости активов (и/или уменьшение обязательств) приводит к увеличению чистой прибыли, напротив, уменьшение стоимости активов (увеличение обязательств) связано с уменьшением чистой прибыли или увеличением убытка отчетного периода.

Такой подход к анализу конечного финансового результата полностью согласуется с содержащимися в МСФО определениями доходов, расходов и чистой прибыли. Так, согласно п. 70 раздела «Принципы» МСФО доходом является приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов либо уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников (собственников). Под капиталом в данном случае понимаются собственный капитал или чистые активы организации.

Аналогичным образом определяются и расходы — как уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанного с его распределением между участниками акционерного капитала.

Практическая реализация данного принципа состоит, в частности, в том, что, независимо от требований к формированию налогооблагаемой базы, суммы, уменьшающие чистые активы (если это не связано с изъятием собственного капитала), рассматриваются как расходы. Согласно такому подходу в состав расходов организации, уменьшающих ее чистые активы, должны относиться налоговые и иные платежи, а также все выплаты работникам.

Таким образом, современная концепция доходов и расходов, заложенная в ПБУ 9/99, ПБУ 10/99 и в Плане счетов, приближает отечественную практику учета доходов и расходов к международной.

При определении понятия «расходы» следует обратить внимание на следующие ключевые моменты. Несмотря на то что в аналитической литературе термины «расходы» и «затраты» используются как синонимы, с точки зрения использования в аналитических целях информации бухгалтерского учета необходимо разграничить эти понятия. Термин «затраты» характеризует любое использование ресурсов в рассматриваемом периоде, термин «расходы» связан с таким использованием ресурсов, которое будет учтено при определении финансового результата отчетного периода.

ПБУ 10/99 «Расходы организации» дает определение расходов, по своему содержанию идентичное рассмотренному ранее определению в МСФО, связывая расходы с уменьшением экономических выгод. Определение, данное МСФО и ПБУ 10/99, включает в себя расходы, связанные с обычной деятельностью, и убытки (прочие расходы), в том числе связанные с изменением курсов валют.

Согласно ПБУ 10/99 «Расходы организации» условиями признания в бухгалтерском учете расходов являются следующие:

- расход производится в соответствии с конкретным договором, требованиями законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретных операций произойдет уменьшение экономических выгод организации. Такая уверенность возникает в случае, когда организация передала актив либо отсутствует неопределенность в передаче актива.

ПБУ 10/99 ввело отдельные правила для признания расходов в отчете о прибылях и убытках.

Первое правило касается обеспечения соответствия доходов и расходов. Второе правило устанавливает необходимость обоснованного распределения расходов между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем. Согласно третьему правилу независимо от предыдущих правил подлежат признанию в отчетном периоде расходы, когда по ним становится определенным неполучение экономических выгод.

Так же как и для ПБУ 9/99, для реализации заложенных в ПБУ 10/ 99 принципиальных требований необходимо создание экономических условий.

Главная проблема состоит в том, чтобы отойти от принятого в нашей стране «налогового» подхода к формированию себестоимости продукции (работ, услуг). Коль скоро тот или иной вид расхода был произведен, он должен быть отражен в отчете о прибылях и убытках в составе одной из названных статей (по обычной деятельности или прочим расходам) в зависимости от стабильности его возникновения. Именно путем сопоставления полной суммы расходов с выручкой определяется их эффективность.

МСФО 18 выделяет две группы доходов: выручку компании и прочие доходы. ПБУ 9/99 предлагает более подробную детализацию, согласно которой в составе доходов выделяют доходы от обычных видов деятельности и прочие поступления: операционные и внереализационные доходы. К числу прочих могут относиться чрезвычайные доходы, являющиеся следствием чрезвычайных событий в хозяйственной деятельности.

По аналогии с доходами ПБУ 10/99 предлагает более подробную детализацию расходов: расходы по обычным видам деятельности и прочие расходы: операционные, внереализационные и чрезвычайные расходы.

Для целей анализа финансовых результатов принципиальное значение имеет определение критериев отнесения отдельных составляющих к доходам. Значимость обоснованного деления доходов на отдельные группы, включающие доходы от обычной деятельности и прочие, определяется ключевой задачей анализа финансовых результатов — выделением в составе доходов организации стабильно получаемых доходов в целях прогнозирования финансовых

Согласно ПБУ 9/99 доходами от обычных видов деятельности является выручка от продажи продукции (товаров, услуг), при этом доходы, получаемые организацией, «когда это не является предметом деятельности», относятся к операционным доходам. Следует сказать, что организации сталкиваются с целым рядом проблем при решении данного вопроса. Так, основанием для определения предмета деятельности является ее отражение в учредительных документах. Однако многие организации перестали называть конкретные виды деятельности в учредительных документах, а указывают, что они предполагают осуществлять любые виды деятельности, не противоречащие закону. Это размывает понятие предмета деятельности и создает проблемы при решении вопроса об отражении конкретных доходов в составе выручки или прочих доходов.

Другим критерием разграничения доходов, который выделяется в связи с рассматриваемой проблемой, является правило существенности. Так, в комментариях к Методическим рекомендациям о порядке формирования показателей бухгалтерской отчетности организации А. С. Бакаев указывает, что если величина одной из составляющих обозначенных в ПБУ 9/99 операционных доходов «существенно влияет на оценку финансового положения и финансовые результаты деятельности организации, движение денежных средств, то эти поступления должны формировать выручку, а не операционные доходы» [6, C. 94].

Данное требование нуждается в специальном рассмотрении, поскольку на практике имеет место его произвольное толкование, особенно налоговыми органами, что приводит к снижению аналитичности отчета и ограничению возможности его применения в целях прогнозирования финансовых результатов.

Дело в том, что предложенная в ПБУ 9/99 и ПБУ 10/99 классификация доходов и расходов, нашедшая отражение в рекомендованной Минфином России отчетной форме № 2 «Отчет о прибылях и убытках», преследует цель создания условий для использования отчета при прогнозировании финансовых результатов (согласно МСФО указанная цель рассматривается как основное назначение отчета). Для этого необходимо выделить стабильно присутствующие в отчете статьи доходов и расходов, которые и являются доходами и расходами по обычной деятельности данной организации, и прочие. Возвращаясь к обсуждаемому требованию включения в состав обычной деятельности тех статей доходов, которые являются «существенными», следует сказать, что существенное влияние, которое получение того или иного вида дохода оказывает на финансовые результаты, безусловно, должно приниматься во внимание в процессе их анализа и, следовательно, должно быть прокомментировано в пояснениях к отчету о прибылях и убытках. Однако существенность влияния конкретного вида дохода на конечный результат не является основанием для того, чтобы относить его к доходам от обычной деятельности (выручке). Операция, отражаемая в составе операционных доходов, может иметь существенные последствия для формирования финансового результата отчетного периода и с этой точки зрения важна для анализа финансовых результатов. Однако если такая операция имеет разовый характер, то с точки зрения логики понимания дохода от обычной деятельности как стабильно получаемого дохода она не может быть причислена к обычной деятельности.

Таким образом, можно заключить, что критерием выделения доходов от обычной деятельности при их анализе должен стать принцип стабильности их получения. Если для конкретного предприятия получение определенных доходов является стабильным в прошлом и настоящем и предполагается, что указанные доходы будут получены в будущем, то они должны рассматриваться как доходы от обычной деятельности.

В процессе анализа необходимо иметь в виду, что определение финансового результата зависит от выбранной руководством предприятия финансовой стратегии и сформированной на ее основе учетной политики. В данном случае речь идет о возможности маневра (например, в части распределения затрат между готовой продукцией и незавершенным производством, списания расходов будущих периодов, создания резервов) в управлении величиной финансовых результатов как текущего, так и будущих периодов.

ГЛАВА 2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПАО «СБЕРБАНК РОССИИ»

2.1 Организационно-правая характеристика деятельности банка

ПАО «Сбербанк России» основан в 1841 год, когда император Николай I одобрил устав сберегательных касс и повелел учредить сберегательные кассы при Петербургской и Московской сохранных казнах.

По форме организации Сберегательный банк России представляет собой акционерное кредитное учреждение, осуществляющее деятельность на основе Устава (приказ Центробанка от 21.03.91 г). Уставный капитал - 67 760 844 000,00 руб.

В настоящее время общее количество размещенных акций ПАО «Сбербанк России» составляет:

- обыкновенных акций номиналом 3 руб. – 21 586 948 000 шт.

- привилегированных акций номиналом 3 руб. – 1 000 000 000 шт.

Предельное количество объявленных обыкновенных акций - 15 000 000 000 шт.

Учредитель и основной акционер Банка - Центральный банк Российской Федерации (Банк России). По состоянию на 11 апреля 2017 г., ему принадлежало 50 % + 1 акция в уставном капитале Банка (табл.2.1).

Таблица 2.1 – Структура акционеров ПАО «Сбербанк России» по состоянию на дату закрытия реестра акционеров

|

Категория акционеров |

Доля в уставном капитале, % |

Изменение 2018-2017 |

||

|

на 01.01.2016г. |

на 01.01.2017г. |

на 01.01.2018г |

||

|

Банк России |

57,6 |

57,6 |

50,0+1 акция |

-7,6 п.п. |

|

Юридические лица – нерезиденты |

33,4 |

33,9 |

44,0 |

+10,1 п.п. |

|

Юридические лица – резиденты |

4,2 |

4,0 |

2,3 |

-1,7 п.п. |

|

Частные инвесторы |

4,8 |

4,5 |

3,7 |

-0,8 п.п. |

Единственным акционером с долей участия не менее чем 5% уставного капитала ПАО «Сбербанк России» является Центральный банк Российской Федерации (Банк России). Остальными акционерами Сбербанка России являются более 226 тысяч юридических и физических лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка России (более 44%) свидетельствует о его инвестиционной привлекательности.

Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте “BBB”, агентством Moody’s Investors Service - долгосрочный рейтинг депозитов в иностранной валюте “Baa1”. Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале.

Деятельность Сбербанка регулируется и контролируется Собранием акционеров, а в промежутках между собраниями – Советом банка. Исполнительным органом банка является Совет директоров, состоящий из Президента, 15-ти членов совета директоров и 4-х вице-президентов.

На сегодняшний день Сбербанк России является крупнейшим банком Российской Федерации, Центральной и Восточной Европы, занимает лидирующие позиции в основных сегментах финансового рынка России и входит в двадцатку крупнейших по капитализации банков мира.

Сегодня это современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Его кредитный портфель соответствовал более 30% всех выданных в стране займов.

Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 530 филиалов, 1 филиал за рубежом, 18 территориальных банков и более 20 000 подразделений по всей стране. Дочерние банки Сбербанка России работают в Казахстане, на Украине и в Белоруссии. Сбербанк нацелен занять 5% долю на рынке банковских услуг этих стран. В соответствии с новой стратегией, Сбербанк России планирует расширить свое международное присутствие, выйдя на рынки Китая и Индии. В целом планируется увеличить долю чистой прибыли, полученной за пределами России, до 5% к 2014 г.

Положение ПАО «Сбербанк России» на финансовом рынке представлен в таблице 2.2.

Таблица 2.2 – Доля ПАО «Сбербанк России»» в различных сегмента российского финансового рынка

|

Сегмент |

На 01.01.2017 |

На 01.01.2018 |

|

Активы |

26,8 |

28,9 |

|

Капитал |

29,1 |

27,4 |

|

Кредиты корпоративным клиентам |

32,9 |

33,6 |

|

Кредиты частным клиентам |

32,0 |

32,7 |

|

Средства корпоративных клиентов |

14,5 |

17,2 |

|

Средства частных клиентов |

46,6 |

45,7 |

Таким образом, ПАО «Сбербанк России» является лидером российского банковского сектора по общему объему активов. Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. По состоянию на 1 января 2018 года на долю Сбербанка приходится 28,9% совокупных банковских активов, 45,7% депозитов физических лиц, 33,6% корпоративных кредитов и 32,7% розничных кредитов. Капитал Сбербанка составляет 1,7 трлн рублей, что соответствует 27,4% совокупного капитала российской банковской системы.

Банк имеет Генеральную лицензию ЦБ РФ на осуществление банковских операций со средствами в рублях и иностранной валюте № 3054.

Миссия банка сформулирована следующим образом: «Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты. Мы строим одну из лучших в мире финансовых компаний, успех которой основан на профессионализме и ощущении гармонии и счастья ее сотрудников».

Цель деятельности Сбербанка России: действуя в интересах вкладчиков, клиентов и акционеров, банк стремится эффективно инвестировать привлеченные средства частных и корпоративных клиентов в реальный сектор экономики, кредитует граждан, способствует устойчивому функционированию российской банковской системы и сбережению вкладов населения.

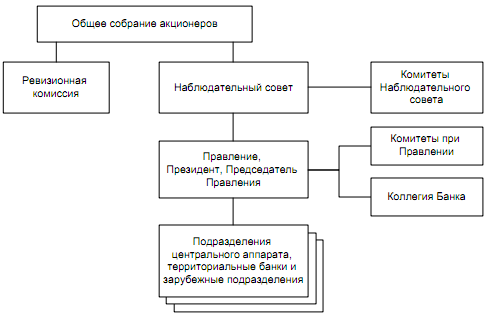

Организационная структура Сбербанка Росси приведена на рис.2.1.

Рисунок 2.1. Организационная структура Сбербанка России

Общее собрание акционеров является высшим органом управления Сбербанка согласно Федеральному Закону Российской Федерации «Об акционерных обществах». На Общем собрании акционеров принимаются решения по основным вопросам деятельности банка. Ему подчиняется Совет директоров банка.

В соответствии с Уставом общее руководство деятельностью банка осуществляет Наблюдательный совет. К компетенции Наблюдательного совета относятся вопросы определения приоритетных направлений деятельности банка, образование коллегиального исполнительного органа банка – Правления, вопросы созыва и подготовки общих собраний акционеров, рекомендации по размеру дивидендов и порядку их выплаты, периодическое заслушивание отчетов Президента, Председателя Правления банка о финансовых результатах деятельности банка, выполнении приоритетных задач и другие вопросы.

Общий Совет банка

Совет директоров банка

Центральный аппарат

Управление территориальным банком

Волго-Вятский банк

Нижегородское отделение №7

Др. территориальные банки

Другие отделения Волго-Вятского банка

Рисунок 2.2. Структура Сбербанка России

Подразделения-филиалы банка не являются юридическими лицами и осуществляют свою деятельность на основе лицензии головного банка. Филиалами являются отделения Сбербанка, осуществляющие свою деятельность на строго закрепленной за ними территорией. В свою очередь каждое отделение имеет территориальную структуру в виде своих филиалов и дополнительных офисов, осуществляющих, как правило расчетные и депозитно-кредитные операции.

2.2 Анализ финансового состояния банка

На основании финансовой отчетности ПАО «Сбербанк России» проанализируем его финансовое состояние. Для характеристики имущественного положения банка построим агрегированный баланс (табл.2.3)

Таким образом, активы банка увеличились на 3 163 199 937 тыс.руб. или на 30,3%, при росте собственного капитала банка на 25,8% или на 334 628 298 тыс.руб., а обязательств – на 31% или на 2 828 571 640 тыс.руб.

В структуре активов основную долю составляют доходные активы, 83,76%. Объем чистой ссудной задолженности вырос на 24.1%, а вот ее доля в активах сократилась с 72,05 до 68,6%. При этом в структуре доходных активов, составивших на 1 января 2018 года 11 383 млрд. рублей, доля кредитов юридическим лицам достигла более 58%.

Доля высоколиквидных активов выросла на 75,3%, их объем достиг 1 186 млрд.рублей. Кредиты и авансы клиентам остаются крупнейшей категорией активов: на их долю на конец 2017 года приходилось 69,5% совокупных активов. Доля ликвидных активов, в число которых входят денежные средства, средства в банках и портфель ценных бумаг, увеличилась на 1,3 п.п. — до 22,4% совокупных активов.

Таблица 2.3 – Динамика и структура агрегированного баланса ПАО «СБЕРБАНК РОССИИ»

|

Статья баланса, тыс. руб. |

Ед. измер. |

на 01.01.2017 |

на 01.01.2018 |

Абсолютное отклонение, тыс.руб. |

Темп роста, % |

Темп прироста, % |

||

|

Сумма. тыс.руб. |

Удельный вес, % |

Сумма. тыс.руб. |

Удельный вес, % |

|||||

|

АКТИВ |

тыс.руб. |

10 427 666 448 |

100,00 |

13 590 866 385 |

100,00 |

3 163 199 937 |

130,3 |

30,3 |

|

Высоколиквидные активы |

тыс.руб. |

676 887 220 |

6,49 |

1 186 906 298 |

8,73 |

510 019 078 |

175,3 |

75,3 |

|

Доходные активы (АР - размер работающих активов) |

тыс.руб. |

9 101 442 516 |

87,28 |

11 383 727 506 |

83,76 |

2 282 284 990 |

125,1 |

25,1 |

|

Кредиты банкам |

тыс.руб. |

101 841 881 |

0,97 |

343 933 628 |

2,53 |

242 091 747 |

337,7 |

237,7 |

|

Кредиты юридическим лицам |

тыс.руб. |

5 660 103 333 |

54,27 |

6 672 611 889 |

49,09 |

1 012 508 556 |

117,9 |

17,9 |

|

Кредиты ИП |

тыс.руб. |

154 635 670 |

1,48 |

218 075 408 |

1,60 |

63 439 738 |

141,0 |

41,0 |

|

Кредиты физическим лицам |

тыс.руб. |

1 698 344 713 |

16,28 |

2 434 040 073 |

17,90 |

735 695 360 |

143,3 |

43,3 |

|

Прочие активы (ЗК - защищенный капитал) |

тыс.руб. |

649 336 712 |

6,23 |

1 020 232 581 |

7,51 |

370 895 869 |

157,1 |

51,7 |

|

ОБЯЗАТЕЛЬСТВА |

тыс.руб. |

9 132 251 979 |

88,01 |

11 960 823 619 |

88,01 |

2 828 571 640 |

131,0 |

31,0 |

|

Средства банков |

тыс.руб. |

1 048 161 162 |

11,48 |

1 986 841 547 |

16,61 |

938 680 385 |

189,6 |

89,6 |

|

Прочие средства банков |

тыс.руб. |

5 305 918 |

0,05 |

13 425 469 |

0,11 |

8 119 551 |

253,0 |

153,0 |

|

Текущие средства |

тыс.руб. |

2 229 221 651 |

24,41 |

2 450 310 226 |

20,48 |

221 088 575 |

109,9 |

9,9 |

|

юридических лиц |

тыс.руб. |

1 274 929 771 |

13,96 |

1 271 633 175 |

10,63 |

-3 296 596 |

99,7 |

-0,3 |

|

физических лиц |

тыс.руб. |

945 811 557 |

10,35 |

1 173 631 113 |

9,81 |

227 819 556 |

124,1 |

24,1 |

|

Срочные средства |

тыс.руб. |

5 551 884 791 |

60,79 |

6 931 852 836 |

57,95 |

1 379 968 045 |

124,9 |

24,9 |

|

юридических лиц |

тыс.руб. |

974 851 209 |

10,67 |

1 817 434 667 |

15,19 |

842 583 458 |

186,4 |

86,4 |

|

физических лиц |

тыс.руб. |

4 577 033 582 |

50,11 |

5 114 418 169 |

42,75 |

537 384 587 |

111,7 |

11,7 |

|

Прочие обязательства |

тыс.руб. |

302 984 375 |

3,32 |

260 792 725 |

2,18 |

44 915 326 |

120,8 |

20,8 |

|

СОБСТВЕННЫЕ СРЕДСТВА |

тыс.руб. |

1 295 414 468 |

12,00 |

1 630 042 766 |

11,99 |

334 628 298 |

125,8 |

25,8 |

|

Основной капитал (УФ - уставный фонд банка) |

тыс.руб. |

354 966 218 |

27,40 |

409 956 581 |

25,15 |

54 990 363 |

115,5 |

15,5 |

|

Прибыль прошлых лет |

тыс.руб. |

632 098 899 |

48,79 |

895 365 048 |

54,92 |

263 266 149 |

141,6 |

41,6 |

|

Прибыль текущего года |

тыс.руб. |

321 891 079 |

24,84 |

344 415 915 |

21,12 |

22 524 836 |

107,0 |

7,0 |

|

Расходы будущих периодов |

тыс.руб. |

-13 541 728 |

-1,04 |

-19 694 778 |

-1,20 |

-6 153 050 |

145,4 |

45,4 |

|

ВНЕБАЛАНС |

тыс.руб. |

6 294 087 003 |

7 152 153 766 |

858 066 763 |

113,6 |

13,6 |

||

|

Кредитные лимиты, доступные банку |

тыс.руб. |

55 323 954 |

73 035 181 |

17 711 227 |

132,0 |

32,0 |

||

|

Условные обязательства |

тыс.руб. |

-1 725 403 271 |

-2 218 558 107 |

-493 154 836 |

128,6 |

28,6 |

||

|

Обеспечение по выданным кредитам |

тыс.руб. |

7 993 273 280 |

9 358 287 983 |

1 365 014 703 |

117,1 |

17,1 |

||

|

Прочие внебалансовые счета |

тыс.руб. |

-29 106 960 |

-60 611 291 |

-31 504 331 |

208,2 |

108,2 |

||

За 2017 году портфель ценных бумаг увеличился на 343,9 млрд руб. и достиг 2,0 трлн руб. Преимущественно (на 96%) портфель состоит из облигаций и используется главным образом для управления ликвидностью.

В структуре пассивов доля собственных средств, практически не изменилась, но их объем вырос на 25,8% и составил 1 630 млрд. рублей. На 1 января 2018 года уставный капитал Банка составил 409 млрд. рублей.

Объем срочных средств в составе обязательств вырос на 24,9% – до 6 931 млрд. рублей (доля в пассивах снизилась с 53,24% до 51%). Влияние внешней конъюнктуры сказалось на объеме текущих средств клиентов: их объем незначительно увеличился на 9,9% – до 2 450 млрд. рублей, а вот доля в пассивах сократилась – с 21,37% до 18.03%. В структуре обязательств ПАО "Сбербанк России» преобладают средства физических лиц и корпоративных клиентов, общая сумма которых в конце 2017 года составила 10,2 трлн руб., или 75,5% обязательств.

Группа значительно увеличила заимствования в банковских организациях — на 920 млрд руб. (прирост на 172,8% относительно уровня 2016 года), причем 66,7% этой суммы приходится на операции РЕПО, в основном с ЦБ РФ.

Объем средств кредитных организаций значительно увеличился – на 89,6% , до 1 986 млрд. рублей (при этом доля показателя в пассивах так же увеличилась с 10,05% до 14,62%).

Объем средств клиентов в 2017 году увеличился на 44,9%. С поправкой на приобретения прирост составил 27,1%. Как отмечалось выше, объем депозитов корпоративных клиентов за год почти удвоился и достиг 2,0 трлн руб. (без учета приобретений), а их доля в структуре совокупных средств корпоративных клиентов выросла с 37,8 до 61,5%. Увеличение доли именно этого, сравнительно дорогого источника фондирования в основном привело к росту стоимости платных пассивов.

Объем депозитов физических лиц в 2017 году вырос на 21,9%, без учета приобретений — на 14,0%. Сумма средств на текущих счетах физических лиц увеличилась на 30,1%, без учета приобретений — на 12,1%. Доля текущих счетов в совокупных средствах физических лиц к концу 2017 года достигла 20,1%.

Таким образом, анализируя структуру пассивов, мы видим, что доля обязательств Банка осталась без изменения (составляет 88%) и так же доля собственных средств не изменилась (составляет 12%), что свидетельствует об устойчивости и надежности Сбербанка.

Чистая прибыль ПАО "Сбербанк России» по МСФО в 2017 году выросла до 347,9 млрд руб., что на 10,1% превышает показатель 2016 года.

Приобретение активов в 2017 году (VBI, DenizBank и Cetelem) сократило чистую прибыль на уровне ПАО "Сбербанк России» на 4,0 млрд руб.

Операционные доходы ПАО "Сбербанк России», до вычета резервов, в 2017 году увеличились на 25,1% — до 920,8 млрд руб. — в основном за счет чистого процентного дохода и чистого комиссионного дохода от банковского бизнеса.

Операционные расходы за 2017 год увеличились на 32,1% — до 451,4 млрд руб., что обус ловлено увеличением расходов на персонал и продолжающимися инвестициями в модернизацию, сети и ИТ-систем.

В 2017 году Группа увеличила резервы под обесценение кредитного портфеля на 21,5 млрд руб.; почти половина этого объема приходится на недавно приобретенный VBI.

Процентные доходы ПАО "Сбербанк России» в 2017 году составили почти 1,2 трлн руб., что выше результата 2016 года на 36,1%. Рост процентных доходов прежде всего связан с увеличением кредитного портфеля ПАО "Сбербанк России», которое обеспечило 96,4% совокупного прироста процентных доходов за год.

Рассчитаем доходность кредитов (табл.2.4)

Таблица 2.4 – Динамика доходности кредитов и ценных бумаг

|

Показатели |

2016г. |

2017г. |

||||

|

Среднее значение за год, млрд..руб. |

Процентные доходы, млрд.руб. |

Средняя доходность, % |

Среднее значение за год, млрд..руб. |

Процентные доходы, млрд.руб. |

Средняя доходность, % |

|

|

Кредиты юриди-ческим лицам |

5416,0 |

518,2 |

9,6 |

7284,8 |

693,8 |

9,5 |

|

Кредиты физическим лицам |

1495,2 |

223,6 |

15,0 |

2348,9 |

343,8 |

14,6 |

|

Кредиты банкам, корреспондентские счета и депозиты овернайт в банках |

371,6 |

7,0 |

1,9 |

426,9 |

6,7 |

1,6 |

|

Долговые ценные бумаги |

1523,9 |

101,8 |

6,7 |

1588,9 |

113,0 |

7,1 |

|

Работающие активы, итого |

8806,7 |

850,6 |

9,7 |

11649,5 |

1157,3 |

9,9 |

|

Резервы под обесценивание |

(669,8) |

(600,4) |

||||

|

Активы, не гене-рирующие проце-нтные доходы |

1126,2 |

1650,3 |

||||

|

Итого активов |

9263,1 |

12699,4 |

||||

Из приведенной выше таблицы видно, что доходность кредитов снизилась в 2017 году. Однако их доля в активах ПАО "Сбербанк России» возросла, что привело к росту средней доходности работающих активов с 9,7 до 9,9%.

Проведем оценку надежности банка по методике Кромонова В.С. результаты расчетов сведем– в таблице 2.5.

Таблица 2.5 - Расчет показателей оценки деятельности банка за 2017 год

|

Показатели |

На 01.01.2017 |

На 01.01.2018 |

Рекомендуемое значение |

|

Уровень кредитной деятельности |

0,739 |

0,726 |

0,39 или 0,51 |

|

Уровень инвестиционной деятельности |

0,149 |

0,140 |

0,12 |

|

Уровень кредитной активности по использованию привлеченных средств |

0,912 |

0,948 |

0,8 |

|

Уровень привлеченных средств |

0,818 |

0,774 |

>0,49 и 0,49 |

|

Уровень работающих (рисковых) активов |

0,888 |

0,866 |

Темп 0,51 |

|

Уровень доступности банка к межбанковскому рынку денежных средств |

0,005 |

0,008 |

0,2 – 0,4 |

|

Коэффициент (норматив) общей ликвидности |

0,168 |

0,178 |

0,2 – 0,3 |

|

Размер (наличие) собственных оборотных средств |

645504928 |

888616988 |

34% общей суммы пассивов баланса |

|

Уровень собственных оборотных средств в кредитных вложениях |

0,084 |

0,090 |

0,8 |

|

Коэффициент иммобилизации |

1,740 |

2,029 |

2 |

|

Коэффициент автономии (финансовой независимости) |

0,062 |

0,065 |

> 0,51 |

|

Коэффициент финансовой напряжен-ности (финансовой устойчивости) |

0,076 |

0,085 |

1,04 |

|

Коэффициент использования привлеченных средств |

13,68 |

13,67 |

0,8 |

Для расчета рейтинговой оценки надежности банка в соответствии с методикой Кромонова активы и пассивы банка группируются в следующие показатели:

Собственный капитал (К) = уставный капитал + эмиссионный доход + фонды и прибыль, оставленная в распоряжении кредитной организации + переоценка основных средств + распределенная прибыль (исключая дивиденды);

Размер работающих (рискованных) активов (АР) = средства в кредитных организациях + чистая ссудная задолженность + вложения в ценные инвестиционные бумаги + прочие активы - резервы под обесценение ценных бумаг;

Ликвидные активы (ЛА) = денежные и приравненные к ним средства + обязательные резервы в Банке России + чистые вложения в торговые ценные бумаги;

Обязательства «до востребования» (ОВ) = средства кредитных организаций + средства клиентов – векселя, долговые обязательства + прочие обязательства;

Суммарные обязательства банка («привлеченные средства») (СО) = средства кредитных организаций + средства клиентов + векселя, долговые обязательства + прочие обязательства;

Защищенный капитал (ЗК) = основные средства, нематериальные активы, хозяйственные материалы и малоценные и быстроизнашивающиеся предметы;

Уставный фонд банка (УФ) = Уставный капитал,

Следующим этапом данной методики является расчет сводного рейтинга надежности на основе понятия оптимального по надежности банка. Полученные коэффициенты относятся к идеальным с целью выявить отклонение. Затем данные соотношения умножаются на соответствующий удельный вес и суммируются.

N = (К1/1) * 45 + (К2/1) * 20 + (К3/3) * 10 + (К4/1)*15 + (К5/1)*5+ +(К6/3) * 5.

Оптимальное значение рейтинговой оценки составляет 100%.

Таблица 2.6 - Расчет показателей в соответствии с методикой Кромонова

|

Показатели |

Значение показателя |

Нормативное значение показателя |

|

|

2016 |

2017 |

||

|

Генеральный коэффициент надежности (К1) |

0,141 |

0,140 |

1 |

|

Коэффициент мгновенной ликвидности (К2) |

0,758 |

0,811 |

1 |

|

Кросс-коэффициент (К3) |

0,985 |

1,015 |

3 |

|

Генеральный коэффициент ликвидности (К4) |

0,563 |

0,561 |

1 |

|

Коэффициент защищенности капитала (К5) |

0,097 |

0,108 |

1 |

|

Коэффициент фондовой капитализации прибыли (К6) |

19,195 |

24,372 |

3 |

|

Текущий индекс надежности (N), % |

65,686 |

75,484 |

100 |

N2016= (0,141/1)*45 + (0,758/1)*20 + (0,985/3) + (0,563/1)*15 + (0,097/1)*5+ (19,195/3)*5= 65,686

N2017= (0140/1)*5 + (0,811/1)*20 + (1,015/3) + (0,561/1)*15 + (0,108/1)*5 + (24,372/3)*5= 75,484

Таким образом, итоговый показатель надежности по методике Кромонова увеличивается в 2017 г по сравнению с 2016, что вызвано, главным образом, увеличением коэффициента фондовой капитализации прибыли.

Однако стоит отметить, что эта методика является относительной для сравнения надежности банка. И в первую очередь мы опираемся на те показатели, что удалось получить нам в ходе расчета. Зачастую анализ надежности банка проводят двумя способами: по финансовой отчетности и экспертным методом. В ходе выполнения работы у нас не было цели провести экспертное заключение. Хотя если говорить про интервьюирование клиентов банка, то можно отметить высокий уровень доверия Сбербанку, уверенность, что он не обанкротится и продолжит свою деятельность.

2.3 Оценка финансового результата ПАО «Сбербанк России»

Проанализируем финансовые результаты общества за 2016-2017 гг. Для этого составим Агрегированный отчет о прибылях и убытках.

Таблица 2.3. – Агрегированный отчет о прибылях и убытках

|

Показатель, млн. руб. |

2017 |

2016 |

изм., % |

|

Чистые процентные доходы |

694 923 |

575 826 |

120,7 |

|

Процентные доходы, всего |

1 094 015 |

837 888 |

130,6 |

|

Процентные расходы, всего |

-399 092 |

-262 062 |

152,3 |

|

Изменение резервов |

-1 828 |

11 240 |

|

|

Чистый доход от операций с фин. активами и ценными бумагами |

11 437 |

6 227 |

183,7 |

|

Чистый доход от операций с иностранной валютой |

5 649 |

9 145 |

61,8 |

|

Чистый комиссионный доход |

144 746 |

125 576 |

115,3 |

|

Прочие операционные доходы |

17 133 |

15 712 |

109,0 |

|

Операционные расходы |

-397 352 |

-334 825 |

118,7 |

|

Прибыль до налогообложения |

474 709 |

408 902 |

116,1 |

|

Начисленные (уплаченные) налоги |

-128 534 |

-98 407 |

130,6 |

|

Прибыль после налогообложения |

346 175 |

310 495 |

111,5 |

Операционный доход до создания резервов, заработанный Банком в 2017 году, составил 873,9 млрд. руб. против 732,5 млрд. руб. по итогам 2016 года. Чистые процентные доходы и чистый комиссионный доход также превышают значения предыдущего года.

Чистые процентные доходы выросли на 20,7% до 694,9 млрд. руб. Рост обеспечен увеличением объема процентных доходов.

Процентные доходы возросли на 30,6% главным образом за счет доходов по кредитам юридическим и физическим лицам и составили 1 094,0 млрд. руб.:

− Более половины процентных доходов Банк получает по кредитам юридическим лицам. Их объем составил 634,6 млрд. руб., увеличившись за год на 29,9% за счет роста кредитного портфеля (+16,2%).

− Процентные доходы от кредитования физических лиц составили 326,0 млрд. руб., увеличились за год на 51,3% также за счет роста кредитного портфеля (+42,3%).

− Процентные доходы от вложений в ценные бумаги составили 102,0 млрд. руб.

Указанные доходы увеличились незначительно (на 1,5%) при росте портфеля ценных бумаг Банка на 15,4%. Это связано с тем, что для повышения надежности вложений и увеличения доли ценных бумаг, принимаемых Банком России в обеспечение при рефинансировании, Сбербанк в течение года приобретал суверенные облигации и облигации первоклассных корпоративных эмитентов. Доходность этих активов на рынке в 2017 году снизилась.

− Прочие процентные доходы (от продажи страховых продуктов, от размещения средств в банках, доходы прошлых лет, штрафы, пени) составили 31,4 млрд. руб.

− Процентные расходы увеличились на 52,3%, или на 137,0 млрд. руб., и составили 399,1 млрд. руб. Расходы возросли по всем статьям:

− Процентные расходы по средствам физических лиц увеличились на 20,9% и составили 226,6 млрд руб. Расходы возросли как за счет роста объема вкладов (+13,9%), так и за счет повышения процентных ставок по вкладам в течение года.

− Процентные расходы по средствам юридических лиц возросли в 2,1 раза до 92,5 млрд. руб. за счет увеличения объема привлеченных средств (в 1,3 раза), роста доли срочных депозитов в их структуре, а также повышения уровня процентных ставок.

− Процентные расходы по средствам кредитных организаций составили 70,2 млрд. руб. Их объем увеличился в 2,5 раза главным образом за счет привлеченных средств Банка России.

− Процентные расходы по выпущенным долговым обязательствам выросли в 3 раза и составили 9,8 млрд. руб. Рост связан со значительным увеличением средств, привлеченных в сберегательные сертификаты Сбербанка.

Чистый доход от операций с финансовыми активами и ценными бумагами за год увеличился на 5,2 млрд. руб. и составил 11,4 млрд. руб. Наибольший объем доходов приходится на производные финансовые инструменты, акции и корпоративные облигации.

Чистый доход от операций с иностранной валютой сократился на 3,5 млрд. руб. до 5,6 млрд. руб. под влиянием полученной отрицательной переоценки иностранной валюты.

Чистые комиссионные доходы увеличились на 15,3%, или на 19,2 млрд. руб., до 144,7 млрд. руб.:

− Комиссионные доходы выросли на 25,6 млрд. руб., из которых 65% обеспечено ростом доходов по операциям с банковскими картами. Наиболее заметно комиссионные доходы увеличились по эквайрингу, банковским гарантиям, расчетным операциям, сократились – по операциям с иностранной валютой.

− Комиссионные расходы выросли на 6,4 млрд. руб. в основном за счет роста объемов операций с банковскими картами. В частности, увеличился объем платежей в пользу платежных систем.

Расходы на резервы в 2017 году составили 1,8 млрд. руб. против дохода от восстановления резервов в размере 11,2 млрд. руб. в 2016 году. Динамика этой статьи обусловлена в основном резервами по ссудам. За 2017 год Банк произвел расходы на формирование резервов по ссудам в размере 2,9 млрд. руб. Годом ранее был получен доход от восстановления резервов по ссудам в размере 16,4 млрд. руб.

Операционные расходы Банка возросли на 18,7% или на 62,5 млрд. руб. до 397,4 млрд. руб. Статьи, наиболее сильно повлиявшие на рост операционных расходов:

− запланированный рост расходов на содержание персонала (+18,9 млрд. руб.);

− административно-хозяйственные расходы, сопровождающие развитие бизнеса (+28,7 млрд. руб.), и амортизация (+8,2 млрд. руб.);

− рост расходов от реализации собственных прав требования (+10,6 млрд. руб.).

Заработанная Сбербанком в 2017 году прибыль превышает результат 2016 года. Прибыль до налогообложения составила 474,7 млрд. руб. (2016 год: 408,9 млрд. руб.). Прибыль после налогообложения составила 346,2 млрд. руб. (2016 год: 310,5 млрд. руб.).

В 2017 году кредитный портфель по банковской системе опережал рост активов и в относительном выражении увеличился на 19,6% по сравнению с приростом 28,7% годом ранее. При этом основной вклад в рост портфеля привнесли кредиты физическим лицам. Так, объём кредитов населению за 2017 год вырос на 39,4% (за 2016 год рост составил 36,0%), а объем ссуд, предоставленных банками юридическим лицам, вырос на 13,7% и 26,6% соответственно.

Уровень просроченной задолженности по кредитам на 01.01.2018 составил 4,4% по сравнению с 4,7% годом ранее. При этом наблюдалось более существенное снижение по кредитному портфелю физических лиц (с 5,2% на 01.01.2017 до 4,1% на 01.01.2018), чем по кредитам юридических лиц (с 4,6% до 4,5%). При этом объём просроченных кредитов клиентам (предприятиям и населению) за 2017 год в абсолютном выражении вырос на 11%, в 2016 году прирост просрочки составил 9,4%.

Прирост резервов в 2017 году отставал от прироста просроченной задолженности и составил 5,5%. В 2016 году резервы банков выросли на 5,7%. Отношение резервов по ссудам к кредитному портфелю снизилось с 8,0% (на 01.01.2017) до 7,1% (на 01.01.2018).

В 2017 году вложения банков в ценные бумаги увеличились на 13,3%, в 2016 году – на 6,6%.

Средства юридических лиц (включая бюджетные средства), привлечённые банками, за текущий год увеличились на 11,4%. За 2016 год данные ресурсы увеличились на 25,9%. При этом бюджетные средства сократились на 16,7%, по сравнению с ростом 88,9% за 2016 год. Одновременно наблюдался рост средств, привлеченных от Банка России (122%), по сравнению с ростом 272% годом ранее.

В 2017 году выросли вклады населения – прирост составил 20,0%. Прирост объемов вкладов в 2016 году составлял 20,9%.

По итогам 2017 года балансовая прибыль банковской системы составила 1011,9 млрд. рублей, что на 19,3% превышает данный показатель за 2016 год – 848,2 млрд. рублей. Из 956 действующих кредитных организаций 2017 год с убытками закончили 55 банков или 5,8%. На 01.01.2017 убыточными были 5,1% кредитных организаций.

ГЛАВА 3 РАЗРАБОТКА МЕРОПРИЯТИЙ НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

3.1 Пути совершенствования системы управления кредитным риском в ПАО «Сбербанк России», как фактор повышения финансовых результатов

Процесс управления кредитным риском можно условно разбить на три базовые составляющие (этапы):

- система управления кредитным портфелем и ее составляющие;

-система управления взаимоотношениями типа «банк—клиент»;

- система управленческого контроля за кредитным риском.

Рассмотрим их подробнее.

Этап I. Система управления кредитным портфелем.

Основные направления кредитной политики банка определяются Советом директоров банка (Наблюдательным ответом) ПАО «Сбербанк России». Координацию кредитной работы и принятие решений о выдаче кредитов осуществляют кредит- но-инвестиционные комитеты (постоянный рабочий орган банка). Все вопросы, связанные с кредитованием, решаются заемщиком и банком на основании кредитных договоров, в которых определяются:

- предмет договора;

- объект кредитования;

- срок и размеры кредита;

- порядок выдачи и погашения кредита.

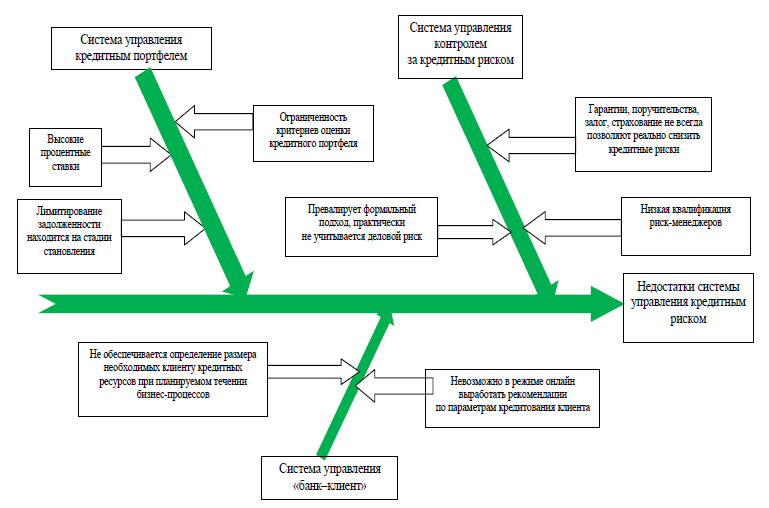

Основные проблемы управления на данном этапе состоят в том, что лимитирование задолженности находится на стадии становления, а также при формировании кредитного портфеля превалирует формальный подход и практически не учитывается деловой риск.

Определение и установление лимитов кредитования — важнейший способ контроля за формированием кредитного портфеля, используемый для уменьшения рисков и улучшения банковской деятельности. Кроме того, установление кредитных лимитов как способ определения пределов кредитных полномочий способствует ускорению и повышению эффективности принятия кредитных решений, поскольку снижает нагрузку на правление банка, которое не может участвовать в принятии решений по каждой кредитной заявке.

Банки по-разному подходят к вопросу определения лимитов. Но обычно кредитные лимиты подразделяются на следующие группы:

- лимиты по регионам (странам);

- отраслевые лимиты;

- лимиты кредитования одного заемщика.

При установлении лимитов кредитования в

Сбербанке России учитываются также общие ограничения, влияющие на деятельность банка.

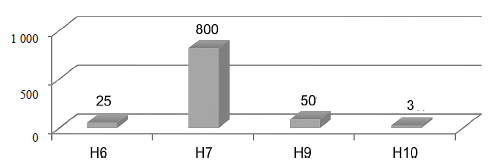

Каждый банк может самостоятельно определять величину своего кредитного портфеля. В то же время данная статья доходов подвержена жесткому контролю макрорегулятора. Банк России контролирует отношение выданных кредитов по отношению к собственному капиталу банка:

- Н6 — норматив риска на одного заемщика или группу созаемщиков;

- Н7 — норматив на сумму всех выданных кредитов банка;

- Н9 — норматив риска на акционеров банка;

- НЮ — норматив риска на одного инсайдера банка [6].

Рассмотрим максимально допустимые значения лимитов (рис. 3.1).

3. На процесс ценообразования влияют несколько факторов кредитного риска (рис. 3.2).

Этап II. Управление риском в системе «банк—клиент». Данный этап процесса управления кредитным риском сфокусирован на оценке кредитных рисков конкретных заемщиков. Кредитный анализ, проводимый в рамках данного этапа, заключается в изучении кредитоспособности индивидуальных заемщиков и в структурировании индивидуальных кредитов в целях уменьшения и выявления индиви дуальных рисков, минимизации ущерба от каждого из них.

Рис. 3.1 - Нормативы лимитирования кредитного риска, %

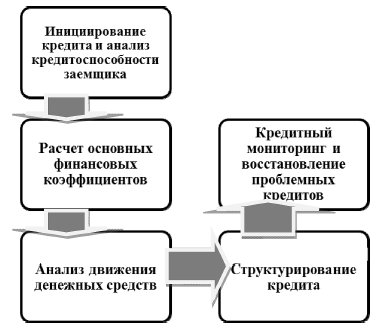

Процесс управления риском в системе «банк— клиент» в Сбербанке России разбивается на несколько подэтапов (рис. 2.10) [9].

- Инициирование кредита и анализ кредитоспособности заемщика.

- Расчет основных финансовых коэффициентов на основании данных финансовой отчетности заемщика.

- Анализ движения денежных средств.

- Структурирование кредита.

- Кредитный мониторинг и восстановление проблемных кредитов.

Рис. 3.2 - Факторы кредитного риска Сбербанка России

Инициирование кредита и проведение анализа должны быть вписаны в общий процесс проверки кредитного предложения, который начинается со сбора информации о заемщике. При этом следует отметить, что оценка потенциального заемщика не сводится исключительно к финансовому анализу. Лишь после того, как собрана информация о кредитной истории заемщика, руководителях предприятия и качестве менеджмента, изучены перспективы и особенности сферы, в которой трудится заемщик, актуальным становится проведение финансового анализа. Перечисленные процедуры не могут заменить финансового анализа при оценке кредитоспособности предприятия, но и финансовый анализ ни в коей мере не способен компенсировать их отсутствия.

Рис. 3.3 - Процесс управления риском в системе «банк—клиент» в Сбербанке России

Проблемы управления на данном этапе возникают следующие.

1. Существующая система характеризуется:

- невозможностью в режиме онлайн выработать рекомен - дации по параметрам кредитования клиента, адекватным его текущему состоянию;

- неспособностью выработать рекомендации по дополнительным финансовым услугам, актуальным в текущее время для клиента (хеджирование рыночных рисков, формирование и управление инвестиционным портфелем).

2. В свою очередь у клиента-заемщика экспертная система должна обеспечивать онлайн-определе- ние размера необходимых кредитных ресурсов при планируемых бизнес-процессах. Использование такой системы в перспективе позволит (но пока не позволяет) клиенту-заемщику избежать ненужного завышения сумм необходимых кредитных ресурсов и планировать бизнес-процессы при существующих ограничениях на параметры привлекаемых кредитных средств. Все это должно способствовать повышению финансовой устойчивости и платежеспособности клиентов-заемщиков.

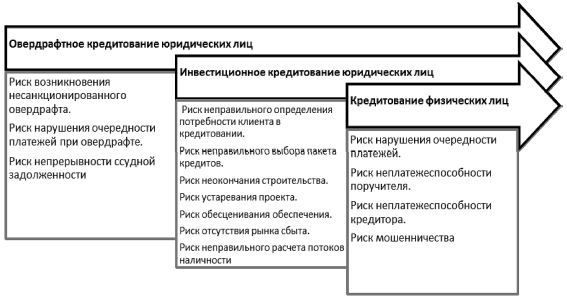

Этап III. Система контроля за кредитным риском. Вид кредита также позволяет классифицировать кредитные риски Сбербанка России — риски кредитования по овердрафту, на основе кредитной линии и т. д. Для видов кредита характерно как общее, так и специфическое проявление кредитных рисков.

Каждый вид кредита сопряжен с разными видами рисков [2, 5, 7] (рис. 3.4). Это предъявляет особые требования к системе контроля за кредитными рисками Сбербанка России:

- необходима разработка различного методологического обеспечения;

- целесообразно применение различных методов управления кредитными рисками.

Рис. 3.4 - Примеры рисков по видам кредитов

В банке должен присутствовать независимый механизм управленческого контроля, предметом которого являются:

- кредитные решения по договору;

- состав кредитного портфеля;

- процесс контроля за принятием решений.

Элементы управленческого контроля и одновременно процесса управления кредитным риском в Сбербанке России представлены на рис. 3.5

Элементы управленческого контроля за кредитным риском должны решать следующие задачи:

- кредитный аудит является квалифицированной, независимой проверкой отдельных кредитных решений и качества кредитного портфеля в целом;

- кредитная информационная управленческая система предоставляет точную и оперативную информацию для мониторинга состояния конкретного кредита и качества кредитного портфеля в целом как сотрудникам кредитных подразделений, так и контролерам;

—контроль за движением средств предотвращает получение денег заемщиками до выполнения всех формальностей и завершения процедуры авторизации.

После предоставления кредита требуется непрерывный контроль для гарантии правильности ведения кредитования и вероятности погашения долга. Качественные характеристики кредита редко остаются постоянными в течение всего периода кредитования. Финансовые возможности клиента, состояние экономики, цена залога подвержены многочисленным изменениям. Это также оказывает влияние на качество кредита.

Рис. 3.5 - Элементы управленческого контроля за кредитным риском

Выделим проблемы управления при управлении кредитными рисками (рис. 3.6).

Рис. 3.6 - Диаграмма Исикавы «Основные проблемы банка при управлении кредитным риском, выявленные в процессе исследований»

Предлагаются определенные изменения в управлении кредитным риском в Сбербанке России с использованием ряда инструментов (табл. 3.1)

Таблица 3.1 - Перечень предлагаемых изменений в ПАО «Сбербанк России»

|

существующее положение «As Is» |

Предлагаемые инструменты изменений |

Результат «To Be» |

|

Система управления кредитным портфелем:

|

Портфельный анализ, матрица БКГ, матрица McKinsey, матрица Ансофа |

Произойдет оценка конкурентных позиций, будут выбраны наиболее сильные позиции кредитного портфеля и разработана стратегия управления портфелем |

|

Система управления «банк—клиент»: невозможно в режиме онлайн выработать рекомендации по параметрам кредитования клиента |

Модель 4Р |

Совершенствование предложения кредитных услуг |

|

Система управления контролем: превалирует формальный подход, практически не учитывается деловой риск; гарантии, поручительства, залог, страхование не всегда позволяют реально снизить кредитные риски |

Стандарт Ferma |

Качественная всесторонняя оценка рисков |

Рассмотрим их подробнее.

Пути совершенствования системы управления кредитным портфелем. В настоящее время кредитный портфель Сбербанка России в денежном выражении находится на уровне 8,5 млрд руб. В процентном соотношении кредитный портфель выглядит следующим образом:

- 78,5 % кредитов выдано юридическим лицам,

- 21,5 % — физическим лицам [3].

Коммерческое кредитование юридических лиц представлено ссудами юридическим лицам, индивидуальным предпринимателям, субъектам Российской Федерации и муниципальным органам власти. Кредитование осуществляется на текущие цели (пополнение оборотных средств, приобретение движимого и недвижимого имущества, портфельные вложения в ценные бумаги, расширение и консолидацию бизнеса и др.). Кредиты предоставляются на срок до 5 лет в зависимости от оценки рисков заемщиков. Коммерческое кредитование включает также овердрафтное кредитование и кредитование экспортно-импортных операций. Источником погашения кредитов является денежный поток, сформированный текущей производственной и финансовой деятельностью заемщика.

Специализированное кредитование юридических лиц представляет собой финансирование инвестиционных и строительных проектов, а также кредитование предприятий, осуществляющих девелоперскую деятельность. Сроки, на которые предоставляются ссуды данного класса, как правило, связаны со сроками окупаемости инвестиционных, строительных проектов, сроками выполнения контрактных работ и превышают сроки предоставления коммерческих кредитов юридическим лицам. Возврат кредита и получение доходов могут происходить на этапе эксплуатации инвестиционного проекта за счет генерируемых им денежных потоков.

Потребительские и прочие ссуды физическим лицам представлены ссудами, выданными физическим лицам на потребительские цели и текущие нужды, не связанные с приобретением, строительством и реконструкцией недвижимости, а также с автокредитами. Данные кредиты включают ссуды на неотложные нужды и овердрафты.

Жилищное кредитование физических лиц представляет собой кредитование физических лиц на приобретение, строительство и реконструкцию недвижимости. Данные кредиты носят долгосрочный характер и обеспечены залогом недвижимости.

Автокредитование физических лиц представлено ссудами, выданными физическим лицам на покупку автомобиля или другого транспортного средства. Автокредиты предоставляются на срок до 5 лет.

3.2 Экономическая эффективность предложенных мероприятий

На основании данных кредитного портфеля ПАО «Сбербанка России» можно составить матрицу Бостонской консалтинговой группы (далее — матрица БКГ) для действующей продуктовой линейки кредитов (рис. 7) (табл. 2) [1].

В матрице БКГ используются два критерия:

- темп роста целевого сегмента в качестве индикатора привлекательности;

- доля рынка относительно самого опасного конкурента в качестве индикатора конкурентоспособности.

Получается матрица, разбитая на 4 квадрата.

По матрице БКГ можно сделать следующие выводы.

Таблица 3.2 -Показатели матрицы БКГ в 2016—2017 гг.

|

Виды кредитов |

Объем реализации, млн руб. |

Рост рынка, % |

Относительная доля рынка, °% |

|

|

2016 |

2017 |

|||

|

Коммерческие (юридические лица) |

2 708 692 |

4 012 885 |

48,15 |

32 |

|

Специализированные (юридические лица) |

2 163 486 |

2 563 695 |

18,50 |

33 |

|

Потребительские (физические лица) |

635 689 |

943 964 |

48,49 |

34 |

|

Ипотечные (физические лица) |

603 778 |

777 357 |

28,75 |

32 |

|

Автокредиты (физические лица) |

80 265 |

84 206 |

4,91 |

30 |

|

Всего... |

6 191 910 |

8 382 107 |

35,37 |

— |

Рис. 3.7 - Матрица БКГ для ПАО «Сбербанк России»

- Коммерческое кредитование юридических лиц и потребительское кредитование физических лиц приносят основную прибыль ПАО «Сбербанк России».

- Специализированное кредитование юридических лиц, ипотечное кредитование ПАО являются источниками финансовых средств для развития и лидерами рынка.

- Автокредиты имеют низкий коэффициент прибыльности, пользуются относительно небольшим спросом. Причиной этого являются специальные кредитные программы производителей и салонов, которые предлагают более низкие процентные ставки. Надежды на увеличение доли рынка в этой позиции мало, рыночная борьба в основном завершена. Приоритетная стратегия — деинвес- тирование или уход с рынка. Однако совсем отказаться от автокредитов Сбербанк России не может, так как это ослабит его позиции по сравнению с конкурентами.

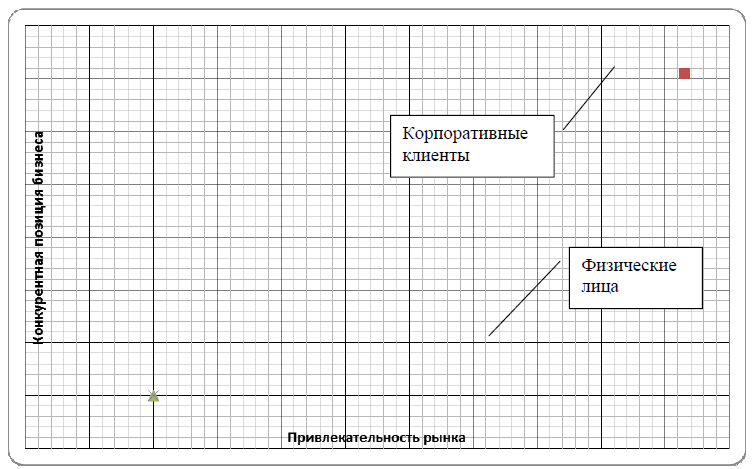

На основе макроэкономического анализа PEST (в совокупности с анализом внешнего и конкурентного окружения) целесообразно оценить привлекательность каждого сегмента для Сбербанка России и скорректировать стратегию изменений. Для этого сформулируем критерии привлекательности/конкурентоспособности бизнеса для каждого из случаев и оценим их экспертным путем и на основании проведенных исследований (табл. 3.3, 3.4, 3.5, 3.6).

Полученные результаты, наложенные на матрицу McKinsey (рис. 3.8), приводят к следующему выводу: матрица позволяет приоритезировать привлекательность сегментов «корпоративные клиенты» (1), «физические лица» (2).

Учитывая поставленные финансовые цели и стратегию компании, а также ограничения рынка, необходимы укрупнение текущей стратегии, развитие банковских технологий и альтернативных каналов продаж во всех трех сегментах.

Таблица 3.3 - Привлекательность сегмента «физические лица»

|

Параметр |

Вес |

Оценка по шкале от 1 до 5 баллов |

Взвешенная оценка |

|

Емкость рынка |

0,2 |

2 |

0,4 |

|

Темпы роста |

0,15 |

2 |

0,3 |

|

Интенсивность конкуренции |

0,2 |

3 |

0,6 |

|

Барьеры для входа |

0,1 |

3 |

0,3 |

|

Прибыльность |

0,15 |

5 |

0,75 |

|

Потребность в технологических инвестициях |

0,1 |

4 |

0,4 |

|

Интенсивность государственного регулирования |

0,1 |

3 |

0,3 |

|

Итого... |

— |

— |

3,05 |

Таблица 3.4- Привлекательность сегмента «корпоративные клиенты»

|

Параметр |

Вес |

Оценка по шкале от 1 до 5 баллов |

Взвешенная оценка |

|

Доля рынка |

0,1 |

1 |

0,1 |

|

Относительная доля рынка |

0,2 |

1 |

0,2 |

|

Качество услуги |

0,1 |

5 |

0,5 |

|

Доступность (количество отделений) |

0,2 |

4 |

0,8 |

|

Репутация и известность |

0,2 |

2,5 |

0,5 |

|

Средняя стоимость услуг |

0,2 |

2,5 |

0,5 |

|

Итого... |

— |

— |

2,6 |

Таблица 3.5 - Конкурентная позиция сегмента «корпоративные клиенты»

|

Параметр |

Вес |

Оценка по шкале от 1 до 5 баллов |

Взвешенная оценка |

|

Доля рынка |

0,1 |

1 |

0,1 |

|

Средняя стоимость услуг |

0,15 |

3 |

0,45 |

|

Интенсивность конкуренции |