Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере АО «ОТП-Банк»)

Содержание:

Введение

Актуальность темы. Актуальность исследуемой проблемы заключается в том, что без грамотного анализа результатов финансовой банковской деятельности и выявления факторов, влияющих на эту деятельность невозможно повысить уровень получаемой прибыли и рентабельности. Анализ результативности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли. Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, следовательно, и оценки эффективности его как коммерческого предприятия. Анализ финансовой деятельности банка производится одновременно с анализом ликвидности баланса банка, и на основании полученных результатов делаются выводы относительно надежности банка в целом. Целью анализа банковской деятельности с точки зрения ее финансовых результатов является выявление резервов роста прибыльности банка и на этой основе формулирование рекомендаций руководству банка по проведению соответствующей политики в области пассивных и активных операций.

Целью курсового исследования является выявление разработка мероприятий по повышению экономической эффективности и финансовой устойчивости на базе проведенного анализа деятельности коммерческого банка.

Несмотря на изученность подходов к повышению эффективности деятельности банков, в настоящее время недостаточно раскрыты теоретические и методические основы совершенствования деятельности коммерческого банка, повышающей его эффективность и конкурентоспособность в деловой среде.

Таким образом, недостаточная проработанность ряда теоретических и практических аспектов деятельности коммерческого банка в современных форм обусловили выбор темы и определили цель, задачи, предмет и объект выпускной квалификационной работы, структуру и логику изложения.

Целью выпускной квалификационной работы является рассмотрение теоретических и практических аспектов функционирования коммерческих банков в современной рыночной экономике на примере АО «ОТП-Банк».

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты функционирования коммерческих банков в рыночной экономике;

- изучить основы функционирования коммерческого банка на примере АО «ОТП-Банк»;

- разработать направления совершенствования деятельности АО «ОТП-Банк».

Объект исследования – АО «ОТП-Банк».

Предмет исследования – коммерческий банк, его цели, задачи, функции и основы функционирования.

Теоретической и методологической базой выпускной квалификационной работы являются труды российских и зарубежных ученых в области банковского дела, а также исследования ученых-практиков в этой области, которые нашли свое отражение в диссертационных и монографических исследованиях, научных статьях, публикациях в экономической литературе и периодических изданиях.

Информационной базой исследования являются учебная и периодическая литература, материалы сети Интернет, а также внутренняя и бухгалтерская отчетность АО «ОТП-Банк».

В ходе исследования использовались методы и приемы: сравнения, построения аналитических таблиц, группировки, коэффициентов, моделирования взаимосвязей, графического изображения.

Структура работы включает в себя введение, две главы, заключение, список литературы и приложения.

Глава 1. Теоретические основы анализа финансово-хозяйственной деятельности банка

1.1 Цели, задачи и функции коммерческих банков в рыночной экономике

Согласно Федеральному закону от 02.12.1990 № 395-1 «О банках и банковской деятельности»[1] «банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц».

В Федеральном законе от 02.12.1990 № 395-1 «О банках и банковской деятельности»[2] указано, что правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Федеральным законом «О банках и банковской деятельности», Федеральным законом «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, нормативными актами Банка России.

В соответствии с законодательством в Российской Федерации функционируют в основном универсальные коммерческие банки, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупку-продажу и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдачу гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т.п. Кроме того, действуют и специализированные банки.

В России банки могут создаваться на основе любой формы собственности - частной, коллективной, акционерной, смешанной. Не исключается возможность создания банков, основанных исключительно на государственной форме собственности, которые в соответствии с действующим законодательством могут осуществлять свою деятельность на коммерческой основе.

Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций. Центральный банк РФ устанавливает лимит участия иностранного капитала в банковской системе страны. Ограничения на участие иностранного капитала преследуют цель создать наиболее благоприятные условия для становления и развития отечественных коммерческих банков и защиты от экспансии зарубежных банков.

По способу формирования уставного капитала банки подразделяются на акционерные (открытые и закрытые) и паевые.

В Российской Федерации основную часть коммерческих банков составляют банки - акционерные общества.

Коммерческие банки функционируют на основе следующих принципов:

Осуществление деятельности в пределах реально имеющихся ресурсов - первый и основополагающий принцип деятельности коммерческого банка.

Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен не только обеспечивать количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего это относится к срокам. Так, если банк привлекает средства главным образом на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его ликвидность оказывается под угрозой. Наличие в активах банка большого количества ссуд с повышенным риском требует от банка увеличения доли собственных средств в общем объеме его ресурсов[3].

Экономическая самостоятельность - второй важнейший принцип, на котором базируется деятельность коммерческих банков. Это подразумевает и экономическую ответственность банка за результаты своей деятельности, Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка.

Действующее законодательство предоставляет коммерческим банкам экономическую свободу в распоряжении их фондами и доходами. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответствии с решением высшего органа управления. Он определяет перечень фондов и устанавливает нормы и размеры отчислений в денежные фонды банка[4].

Коммерческий банк отвечает по своим обязательствам всеми принадлежащими ему средствами и имуществом, на которые может быть наложено взыскание. Весь риск от своих операций коммерческий банк берет на себя.

Взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения - в этом заключается третий принцип. Предоставляя ссуды и осуществляя другие активные операции, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности[5].

Регулирование деятельности коммерческого банка может осуществляться только косвенными экономическими (а не административными) методами - это четвертый принцип. Государство определяет лишь «правила игры» для коммерческих банков, но не может давать им приказов.

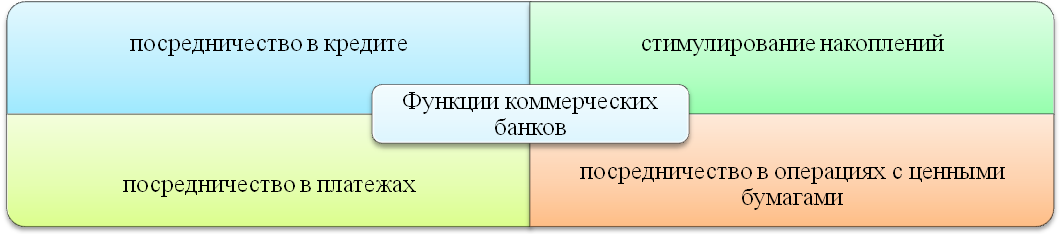

Основные функции коммерческого банка представлены на Рисунке 1.

1. Основной функцией коммерческих банков является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов населения. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за предоставленные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в экономике, соответствующее рыночному типу отношений.

Рисунок 1 - Функции коммерческих банков[6]

Значение посреднической функции коммерческих банков для успешного развития рыночной экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых в ссуду, и увеличиваются общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных средств не совпадают с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, размещенных в банке.

2. Стимулирование накоплений в хозяйстве. Коммерческие банки, предъявляя на финансовом рынке спрос на денежные ресурсы, должны не только максимально мобилизовать свои сбережения, но и формировать достаточно эффективные стимулы для накопления средств. Это способствует более гибкой депозитной политике коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий служит формирование фонда страхования активов банковских учреждений, депозитов в коммерческих банках.

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Кредитор, решая вопрос об использовании имеющихся своих средств, должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить риск будущих вложений.

3. Посредничество в платежах между отдельными самостоятельными субъектами. Платежи осуществляются коммерческими банками в соответствии с законодательством.

4. Посредничество в операциях с ценными бумагами. Данная функция получает развитие в связи с формированием фондового рынка Российской Федерации.

Банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника, инвестиционного консультанта, инвестиционной компании и инвестиционного фонда. Выступая в качестве финансового брокера, банки выполняют посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.

Как инвестиционный консультант банк оказывает консультационные услуги своим клиентам по поводу выпуска и обращения ценных бумаг.

Если банк берет на себя роль инвестиционной компании, то он занимается организацией выпуска ценных бумаг и выдачей гарантий по их размещению в пользу третьего лица; куплей-продажей ценных бумаг от своего имени и за свой счет, в том числе путем котировки ценных бумаг, т.е. объявляя на определенные ценные бумаги «цены продавца» и «цены покупателя», по которым он обязуется их продавать и покупать.

Когда банк размещает свои ресурсы в ценные бумаги от своего имени, и все риски, связанные с таким размещением, все доходы и убытки от изменения рыночной оценки приобретенных ценных бумаг относятся за счет банка, то он выступает в качестве инвестиционного фонда. Необходимым условием выполнения роли инвестиционного фонда является наличие в штате банка специалистов по работе с ценными бумагами, имеющих квалификационный аттестат Министерства финансов РФ, дающий право на совершение операций с привлечением средств граждан.

Таким образом, современный коммерческий банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Исключительное значение банков в современной экономике определяется прежде всего тем, что они могут:

- образовывать платежные средства;

- выпускать платежные средства в оборот;

- проводить изъятие платежных средств из оборота[7].

Банки создают новые деньги в виде кредитов. Выпуск их в оборот осуществляется в виде записи на счет клиента суммы кредитных денег. Изъятие из оборота осуществляется в процессе погашения кредита заемщиком. Таким образом, банки могут влиять на развитие отраслей и сфер экономики, кредитуя это развитие. Возрастание роли банков в экономической жизни общества связано с изменением вещественной формы денег: широким использованием безналичных средств и расчетов.

1.2 Общая характеристика финансово-хозяйственной деятельности коммерческого банка

В экономической литературе даются различные определения банковской деятельности.

Так, банковская деятельность - это особый вид предпринимательской деятельности, связанной с движением ссудных капиталов, их мобилизацией и распределением[8].

Е.Ф. Жуков отмечает, что «под банковской деятельностью понимают организацию технологической цепочки банковского цикла (пассивные и активные операции, финансовые услуги и т.д.), обеспечение технологического процесса деятельности банка всеми необходимыми ресурсами». При этом к банковской деятельности автор относит[9]:

- разработку и совершенствование банковских технологий;

- обеспечение высокого качества банковских продуктов и услуг;

- проведение банковских операций и всех видов расчетов;

- техническое обслуживание операций, материально-техническоеснабжение банковской деятельности;

- обеспечение высококвалифицированным персоналом;

- поддержание стабильности и ликвидности банка.

Банковские операции осуществляются по стандартным правилам в соответствии с законодательством или банковскими правилами.

Деятельность коммерческого банка представляется в балансовом отчете, который публикуется в печати. Баланс дополняется данными о структуре банковских активов и пассивов. Актив включает в себя все объекты собственности (как реальные, так и финансовые), которыми владеет банк. Пассив отражает все денежные требования, выставленные банку.

Пассив баланса банка состоит из капитальных и текущих статей. Капитальные статьи пассива – уставный и резервный капитал, денежные фонды и нераспределенная прибыль; текущие статьи – прежде всего банковские депозиты (вклады), кредиты, полученные банком, и некоторые другие.

Актив баланса включает статьи по использованию ресурсов банка. К их числу относятся кассовые, кредитные, инвестиционные и другие операции.

Состояние статей баланса является результатом осуществления банком активных и пассивных операций. Пассивными называются операции, с помощью которых образуются банковские ресурсы, активными – посредством которых банк используют эти ресурсы с цель получения прибыли[10].

Банковские ресурсы включают собственные, привлеченные и заемные средства.

К источникам собственного капитала относятся:

- уставный капитал;

- резервный капитал и другие фонды, образованные за счет прибыли;

- нераспределенная прибыль.

Уставный (акционерный) капитал образуется путем выпуска банковских акций, добровольных денежных и материальных взносов акционеров (учредителей) банка. Основной ресурс наращивания акционерного капитала - накопление прибыли. Его увеличение осуществляется по решению собрания акционеров (пайщиков) за счет определения дивиденда, уплачиваемого акционерам из полученной прибыли (с ростом дивиденда повышается рыночная стоимость акций банка и, таким образом, увеличиваются доходы акционеров, а, следовательно, и регистрационная стоимость акционерного капитала), а также за счет продажи дополнительных акций.

Резервный капитал (резервный фонд) образуется за счет ежегодных отчислений от прибыли, размер которых устанавливается собранием акционеров. Этот капитал предназначен для покрытия возможных убытков по операциям банка (например, от непогашения ссуд) и других целей, связанных с обеспечением обязательств банка. Его минимальные размеры регулируются в соответствии с банковским законодательством.

Денежные фонды банка формируются за счет прибыли по решению общего собрания акционеров.

Нераспределенная прибыль - это оставшаяся после выплаты дивидендов и отчислений в резервный и другие фонды часть прибыли. Ее увеличение возможно за счет накопления прибыли путем инвестирования доходов банка в некоторые типы активов (ссуды или инвестиции). В структуре пассивов баланса доля собственного капитала незначительна. Однако он должен быть достаточным для выполнения принятых банком обязательств, защиты интересов вкладчиков и других кредиторов, предупреждения банкротства банка[11].

Привлеченные и заемные средства коммерческих банков формируют преобладающую часть банковских ресурсов и состоят из депозитов (вкладов) и кредитов (займов), полученных банком. Прием средств вкладчиков и других кредиторов - основной вид пассивных операций банков[12].

Главным источником привлеченных средств являются депозиты, составляющие значительную долю всех пассивов коммерческих банков.

Депозиты подразделяются на следующие виды:

- вклады до востребования;

- срочные вклады;

- сберегательные вклады.

Вклады до востребования (бессрочные депозиты) могут быть изъяты вкладчиком или переведены другому лицу по первому требования владельца. Вкладчику открывается текущий счет, по которому можно получить в любое время наличные деньги или выписать чек (или другой расчетно-платежный документ).

Срочные вклады зачисляются на депозитный счет на определенный срок, и по ним выплачиваются проценты. Процентные ставки зависят от размера и срока вклада. Срочные вклады не могут быть изъяты с помощью чеков. До наступления срока выплаты вкладчик может изъять вклад только после предварительного уведомления, предусмотренного договором. Иногда вклады могут изыматься без предварительного уведомления, но при этом, как правило, клиент теряет процент в форме штрафа за преждевременное изъятие. Срочные вклады для банка обычно привлекательны, поскольку в течение определенного срока позволяют ему хранить меньший резерв (т. е. обеспечивают ликвидность), чем по вкладам до востребования (которые могут изыматься в любое время).

Сберегательные депозиты - это приносящие процент не чековые вклады, которые можно изымать немедленно.

Другими источниками банковских ресурсов служат денежные средства, которые банк привлекает самостоятельно с целью обеспечения своей ликвидности: кредиты, полученные у других банков; ценные бумаги, проданные по соглашениям об обратном выкупе; займы на рынке евродолларов. Они получили название управляемых пассивов. Эти пассивы дают возможность восполнять депозитные потери, быть готовыми к непредвиденным обстоятельствам (например, неожиданному оттоку депозитов, неожиданным заявкам на предоставление кредита).

Банковские активы, как и пассивы, состоят из капитальных и текущих статей.

Капитальные статьи активов - земля, здания, принадлежащие банку; текущие - денежная наличность банков, учтенные векселя и другие краткосрочные обязательства, ссуды и инвестиции.

С точки зрения ликвидности и прибыльности выделяют четыре группы банковских активов.

Первая группа банковских активов - первичные резервы. Это самые ликвидные активы, которые могут быть немедленно использованы для выплаты изымаемых вкладов и удовлетворения заявок на кредиты. Сюда входят чеки и другие платежные документы в процессе инкассирования, средства на корреспондентских счетах в других коммерческих банках. Такие активы не приносят дохода, но служат главным источником ликвидности банка.

Вторая группа активов - вторичные резервы. Это приносящие небольшой доход, но высоколиквидные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличные. К ним относятся векселя и другие краткосрочные ценные бумаги, ссуды до востребования и краткосрочные ссуды первоклассным заемщикам. Основное назначение данной группы активов - служить источником пополнения первичных резервов.

Третья и самая важная часть банковских активов - портфель банковских кредитов. Банковские ссуды - наиболее доходные, но самые рискованные активы. Данная группа активов - главный источник прибыли банка.

Четвертую группу банковских активов образует инвестиционный портфель. Формирование портфеля инвестиций преследует две цели: приносить банку доход и быть источником пополнения вторичных резервов по мере приближения сроков погашения долгосрочных ценных бумаг и превращения их в краткосрочные.

Операции, в которых банки выступают в качестве гарантов, но не вкладывают собственных средств, не фигурирующие в активе баланса, а отражаемые на забалансовых счетах, называются забалансовыми. Кроме различных видов гарантий (в том числе акцептов), сюда входят неиспользованные обязательства предоставить кредиты (кредитные линии), срочные сделки с валютами и ценными бумагами, разнообразные посреднические и доверительные (трастовые) операции.

Глава 2. Практическая глава. Особенности финансово-хозяйственной деятельности коммерческих банков на примере АО «ОТП Банк»

2.1 Общая характеристика АО «ОТП Банк»

АО «ОТП Банк» является акционерным обществом и осуществляет свою деятельность на территории Российской Федерации с 1994 года. Деятельность Банка регулируется Центральным банком Российской Федерации (ЦБ РФ) и осуществляется на основании генеральной лицензии № 2766 от 27 ноября 2017 года.

ОТП Банк – это универсальная кредитная организация, предоставляющая широкий спектр банковских услуг и продуктов для частных лиц и бизнеса (Таблица Б.1 Приложения Б). Но основным видом деятельности Банка являются коммерческие и розничные банковские операции. Данные операции включают прием средств во вклады и предоставление кредитов корпоративным клиентам, малому бизнесу и физическим лицам, предоставление гарантий, предоставление услуг клиентам при осуществлении ими экспортных/импортных операций, расчетно-кассовое обслуживание, операции с ценными бумагами, иностранной валютой, производными финансовыми инструментами, привлечение и размещение средств на межбанковском рынке.

Зарегистрированный офис Банка располагается по адресу: Москва, Ленинградское шоссе, д. 16А, стр.1, 125171, Российская Федерация.

ОТП Банк (Россия) входит в международную финансовую Группу ОТП (OTP Group), которая является одним из лидеров рынка финансовых услуг Центральной и Восточной Европы.

Цель банка сформулирована следующим образом: Мы хотим стать постоянным партнером для 3 миллионов клиентов. Развиваясь как универсальный финансовый институт и опираясь на инициативу сотрудников, мы стремимся войти в 20 крупнейших российских банков. Наша цель – быть ключевым дочерним банком Группы ОТП, показывая стабильный рост прибыли и рыночной доли.

ОТП Банк входит в число 50 крупнейших банков России, а по ряду направлений входит в число лидеров рынка, например, занимает 6 место на рынке кредитных карт (Рисунок 5).

Рисунок 5 – Место АО «ОТП Банк» на рынке кредитных карт в 2017 г., %

ОТП Банк имеет 7 филиалов на территории Российской Федерации, присутствует в более чем 3 700 населенных пунктах и осуществляет обслуживание 3,9 млн. клиентов через собственную сеть, которая состоит в настоящее время из 27 900 точек потребительского кредитования, 108 кредитно-кассовых офисов (ККО), сети отделений из 200 точек клиентского обслуживания, банкоматной сети – 212 АТМ и 275 терминалов самообслуживания.

ОТП Банк обладает аккредитацией на участие в конкурсах Агентства по страхованию вкладов, а также входит в список банков, поручительством которых могут быть обеспечены кредиты Банка России; является участником Системы страхования вкладов, членом Ассоциации российских банков, Ассоциации Европейского Бизнеса, Национальной ассоциации участников фондового рынка, Национальной фондовой ассоциации, Московской Биржи.

Представим организационную структуру и управление ОТП Банка.

Органы управления банка включают в себя:

- Общее собрание акционеров;

- Совет директоров (коллегиальный орган управления);

- Правление (коллегиальный исполнительный орган);

- Президент (единоличный исполнительный орган).

Исполнительные органы Банка (единоличный и коллегиальный) организуют выполнение решений Общего собрания акционеров и Совета директоров банка.

К компетенции Общего собрания акционеров относятся определение приоритетных направлений деятельности банка, принципов образования и использования имущества, увеличение или уменьшение уставного капитала банка и т.д.

Совет директоров Банка осуществляет общее руководство деятельностью банка: определение плана стратегического развития банка; утверждение оценки политических, финансовых и иных рисков, влияющих на деятельность банка; оценка мероприятий и процедур по управлению такими рисками и т.д.

Для обеспечения соблюдения порядка осуществления и достижения целей, установленных действующим законодательством, уставом и внутренними документами, в Банке создана система внутреннего контроля, представляющая собой службу внутреннего аудита и службу внутреннего контроля.

Органом контроля за финансово-хозяйственной деятельностью Банка является Ревизионная комиссия.

Организационная структура ОТП Банка относится к дивизионально-продуктовому виду и представлена на Рисунке Б.2 Приложения Б.

Дивизиональная организационная структура (англ. divisionalstructure) предполагает достаточно широкую автономию для некоторых подразделений, называемых дивизионами. Дивизиональная структура создает условия для использования в рамках единого банка частичной децентрализации процесса принятия решений.

При дивизионально-продуктовой структуре полномочия по руководству сбытом какого-либо продукта или услуги банка передаются одному руководителю, который является ответственным за данный вид продукции. Руководители функциональных служб (финансы, риски, корпоративный бизнес и т. д.) должны отчитываться перед управляющим по этому продукту.

ОТП Банк с такой организационной структурой способен быстрее реагировать на изменения условий конкуренции, технологии и покупательского спроса. Деятельность по реализации определенного вида банковского продукта или услуги находится под руководством одного человека, улучшается координация работ.

Возможный недостаток продуктовой структуры для ОТП Банка – увеличение затрат вследствие дублирования одних и тех же видов работ для разных видов продукции. В каждом дивизионе банка создаются свои функциональные подразделения.

Для ОТП Банка, как и для всей финансовой системы России, 2017 год был сложным и насыщенным. Непростые рыночные условия заставляли руководство банка принимать нестандартные решения, вносить коррективы в стратегию развития и политику по управлению рисками, оперативно модифицировать предлагаемые продукты и услуги, адаптируя их к происходящим изменениям. ОТП Банк сохранил лидирующие позиции на рынке потребительского кредитования, нарастил объем депозитного портфеля, однако запланированные показатели прибыльности не были достигнуты.

В конце 2017 года материнская структура предоставила ОТП Банку субординированный заем в размере 3 млрд. руб., что дало нам дополнительные возможности для ведения бизнеса и усиления рыночных позиций в текущих условиях.

Большое внимание в 2017 году было уделено улучшению клиентского сервиса. С целью совершенствования качества обслуживания ОТП Банком был реализован проект по централизации работы с обращениями клиентов.

Была создана единая IT-платформа для обработки поступающих в Банк обращений, что дает возможность осуществлять их детальный анализ и систематизацию. Кроме того, он позволяет выявлять «узкие» места в бизнес-процессах и инициировать их улучшение.

На протяжении года велась работа по оптимизации сети региональных подразделений ОТП Банка – анализировали загруженность и эффективность отделений с целью оптимизации бизнеса. На основании полученной информации принимались решения о необходимости закрытия неэффективных отделений, их модернизации, объединении или релокации.

Подтверждением правильности решения о выборе стратегии, направленной на диверсификацию бизнеса, стало успешное развитие корпоративного блока. Так, существенный прирост продемонстрировал кредитный портфель, в рекордные сроки был запущен ряд новых продуктов и услуг. В 2015 году продуктовую линейку данного сегмента планируется расширить за счет внедрения более сложных продуктов, в результате чего Банк получит дополнительные конкурентные преимущества в области работы с крупным и средним бизнесом.

2.2 Анализ финансово-хозяйственной деятельности АО «ОТП Банк» в 2015-2017 гг.

Проведем анализ результатов функционирования ОТП Банка в последние годы на основании агрегированных показателей финансовой отчетности банка (Таблицы В.1-В.2 Приложения В).

За 2017 год активы АО «ОТП Банк» показали большой рост за счет денежных средств и их эквивалентов, финансовых активов и увеличились на 17,4% со 143,5 млрд. руб. до 168,5 млрд. руб., изменение показателя по итогам 2016 года составило +1,4%.

Кредитный портфель Банка в 2017 году вырос на 0,5% и составил 127,8 млрд. руб. Сдержанный рост кредитного портфеля был обусловлен ужесточением внутренней политики в области принятия и управления кредитными рисками, связанным с ухудшением общей макроэкономической ситуации в стране, а также реализацией в течение 2017 года ряда сделок по продаже и списанию проблемной ссудной задолженности с баланса Банка. В 2016 году по сравнению с 2015 годом рост кредитного портфеля составил 9,5 % до 127,2 млрд. руб. (Рисунок 7).

В 2017 году портфель ценных бумаг ОТП Банка увеличился более чем в 2 раза с 14 млрд. руб. до 28,7 млрд. руб. Средства, привлеченные от кредитных организаций, увеличились по сравнению с 2016 годом в 2,8 раза с 8,6 млрд. руб. до 24,1 млрд. руб. Средства, размещенные в кредитных организациях, напротив, уменьшились почти в 2 раза с 8,7 млрд. руб. до 4,5 млрд. руб.

Рисунок 7 – Кредитный портфель АО «ОТП Банк» в 2015-2017 гг., млрд. руб.

Объем привлеченных средств клиентов за 2017 год увеличился на 6,9% с 84,7 млрд. руб. до 90,5 млрд. руб. При этом средства физических лиц продемонстрировали прирост на 10,5% с 56,2 млрд. руб. до 62,1 млрд. руб., а средства корпоративных клиентов – на 3,8% с 19,4 млрд. руб. до 20,1 млрд. руб. В то же время остатки на счетах клиентов среднего и малого бизнеса снизились на 9,1% с 9,1 млрд. руб. до 8,3 млрд. руб.

Объём выпущенных долговых обязательств сократился на 93,3% (или на 14 млрд. руб.) с 15 млрд. руб. на начало года до 1 млрд. руб. на конец отчетного периода. Данное снижение было связано с исполнением ОТП Банком оферты по облигациям, а также погашением облигаций.

Чистая прибыль ОТП Банка после налогов в 2016 году составила 0,9 млрд. руб., что ниже на 5,6 млрд. руб. результата 2015 года (Рисунок 8). По итогам 2017 года был получен чистый убыток, который составил 2,1 млрд. руб. Основным фактором, повлиявшим на получение Банком отрицательного финансового результата в 2017 году, стало досоздание резервов в размере 19,3 млрд. руб. (прирост на 11,7% по сравнению с 2016 годом).

Собственный капитал ОТП Банка в 2016 году увеличился на 2,3% до 27,1 млрд. руб., а в 2017 году сократился на 8,1% до 24,9 млрд. руб.

В 2017 году операционные доходы Банка уменьшились на 2,2% по сравнению с 2016 годом и составили 29,5 млрд. руб. Процентные доходы уменьшились на 3,7% по сравнению с 2016 годом и составили 33,5 млрд. руб. Снижение процентных доходов было обусловлено уменьшением доходов по операциям на финансовых рынках. Одновременно процентные расходы сократились на 13,6% до 6,5 млрд. руб. против 7,6 млрд. руб. в 2016 году, что было вызвано уменьшением на 14 млрд. руб. объема выпущенных долговых обязательств вследствие исполнения оферты по облигациям и погашения выпусков облигаций. В результате чистые процентные доходы Банка за отчетный период сократились по сравнению с 2016 годом на 0,9% и составили 25,9 млрд. руб.

Чистые комиссионные доходы АО «ОТП Банк» увеличились на 11,9% до 3,6 млрд. руб. против 3,2 млрд. руб., полученных в 2016 году. Увеличение чистых комиссионных доходов было вызвано ростом доходов по нецелевым кредитам и расчетным операциям клиентов, а также снижением расходов на выплаты торговым сетям.

Доля просроченных свыше 90 дней кредитов в кредитном портфеле ОТП Банка в 2016 году по сравнению с 2015 годом увеличилась на 1,5 п.п., но в 2017 году в результате реализации комплекса мероприятий, направленных на улучшение качества кредитного портфеля, повышение эффективности работы с просроченной задолженностью, включая меры по ее взысканию, доля просроченных свыше 90 дней кредитов в кредитном портфеле снизиласьна 3,4 п.п. с 18,1% до 14,7%. При этом отношение резервов под обесценение кредитного портфеля к кредитному портфелю также уменьшилось по итогам 2017 года на 2,0 п.п. с 19,3 % на конец 2016 года до 17,3 %. Одновременно уровень коэффициента покрытия просроченных свыше 90 дней кредитов резервами, созданными под обесценение кредитного портфеля возростал в течение всего рассматриваемого периода с 92,4 % до 117,5% (Таблица 2).

Таблица 2 – Показатели качества кредитного портфеля АО «ОТП Банк» в 2015-2017 гг., %

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение, ± |

|

|

2016-2015 |

2017-2016 |

||||

|

Доля просроченных свыше 90 дней кредитов в кредитном портфеле |

16,6 |

18,1 |

14,7 |

1,5 |

-3,4 |

|

Отношение резервов под обесценение кредитного портфеля к кредитному портфелю |

15,4 |

19,3 |

17,3 |

3,9 |

-2,0 |

|

Коэффициент покрытия просроченных свыше 90 дней кредитов резервами, созданными под обесценение кредитного портфеля |

92,4 |

106,6 |

117,5 |

14,2 |

10,9 |

Увеличение резервов ОТП Банка было вызвано ростом розничного кредитного портфеля и применением требований резервирования по портфелям однородных ссуд в соответствии с требованиями Указания Банка России 2920-У от 3 декабря 2015 года «О внесении изменений в Положение Банка России от 26 марта 2004 года № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»; и в том числе снижением качества кредитного портфеля, в том числе вследствие ухудшения макроэкономической ситуации в стране и замедления темпов роста экономики.

Операционные расходы ОТП Банка за 2016 год составили 11,9 млрд. руб., что на 20% больше аналогичного показателя 2015 года. Данный рост, в том числе, был обусловлен возросшими издержками ведения бизнеса, единовременными расходами в размере 1,97 млрд. руб., связанными с операцией по продаже портфеля розничных однородных ссуд во втором квартале 2016 года, а также расширением региональной сети отделений банка.

В 2017 году операционные расходы также выросли, но в меньшей степени – на 7,9 по сравнению с показателем 2016 года и составили 12,8 млрд. руб. Увеличение операционных расходов было обусловлено ростом затрат на персонал, связанных, в том числе, с увеличением филиальной сети банка в 2016 году.

В 2016 году ОТП Банк сохранял чистую процентную маржу на уровне 17,7%, в 2017году показатель увеличился на 1,4 п.п. до 19,1 % (Таблица 3).

Таблица 3 – Показатели эффективности бизнеса АО «ОТП Банк» в 2015-2017 гг., %

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение, ± |

|

|

2016-2015 |

2017-2016 |

||||

|

Чистая процентная маржа |

18,4 |

17,7 |

19,1 |

-0,7 |

1,4 |

|

Рентабельность средних активов |

5,1 |

0,6 |

-1,5 |

-4,5 |

-2,1 |

|

Рентабельность среднего капитала |

28,7 |

3,3 |

-8,0 |

-25,4 |

-11,3 |

|

Коэффициент отношения операционных расходов к средним активам |

7,8 |

8,0 |

9,4 |

0,2 |

1,4 |

|

Коэффициент отношения операционных расходов к чистым доходам |

37,1 |

39,3 |

43,4 |

2,2 |

4,1 |

Среднегодовая рентабельность активов и капитала за 2016 год составила 0,6% и 3,3% соответственно, что значительно ниже результата 2015 года. В 2017 году работа ОТП Банка не была рентабельной – данные тенденции отражают изменение прибыльности деятельности банка в 2015-2017 гг. Также коэффициент отношения операционных расходов к средним активам и коэффициент отношения операционных расходов к чистым доходам увеличились с 7,8 % до 9,4 %, и с 37,1 % до 43,4 %.

Достаточность капитала первого уровня (основного капитала) ОТП Банка увеличилась за 2016 год на 1,6 п.п. с 20,4 % до 22,0 %, но в 2017 сократилась почти на 5,0 п.п. (Таблица 4). Аналогичную тенденцию показывает коэффициент достаточности общего капитала (Базель I): увеличение на 3,3 п.п. и затем понижение на 2,7 п.п.На конец 2017 года показатель составил 20,3 %.

Таблица 4 – Показатели достаточности капитала АО «ОТП Банк» в 2015-2017 гг., %

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение, ± |

|

|

2016-2015 |

2017-2016 |

||||

|

Коэффициент достаточности основного капитала (Базель I) |

20,4 |

22,0 |

17,1 |

1,6 |

-4,9 |

|

Коэффициент достаточности общего капитала (Базель I) |

19,7 |

23,0 |

20,3 |

3,3 |

-2,7 |

|

Норматив достаточности собственных средств (капитала) (Н1) |

16,3 |

14,2 |

12,1 |

-2,1 |

-2,1 |

Норматив достаточности капитала (Н1) при минимально допустимом уровне 10% в соответствии с требованиями Банка России ежегодно уменьшался на 2,1 п.п. и на конец 2017 года составил 12,1 %. Таким образом, ОТП Банк испытывает недостаток в собственных средствах, даже с учетом субординированного кредита, полученного от материнского банкп – OTP Bank Plc.

Рассмотрим результаты работы ОТП Банка по некоторым стратегическим направлениям деятельности.

По кредитованию физических лиц Банк фокусируется на развитии таких видов кредитования как выдача кредитов в точках продаж (POS-кредитование), нецелевые кредиты (или кредиты наличными) и кредитные карты.

В 2017 году ОТП Банк сохранил лидирующие позиции (2-ое место) на рынке кредитования в торговых точках (Рисунок 10) и, несмотря на сложную экономическую ситуацию, увеличил свою долю в данном рыночном сегменте на 0,7% до 18,5%.

Рисунок 10 – Место АО «ОТП Банк» на POS-кредитования в 2017 г., %

Кредиты в точках продаж (включая продукты с использованием кредитных карт и кредиты на дебетовые карты, выдаваемые в точках продаж (Cash-on-Card) составляют 40 % портфеля кредитов физическим лицам, кредитные карты – 35 %, кредиты наличными – 20 %, остальные виды кредитов – 5 %. В целом доля кредитов физическим лицам в кредитном портфеле Банка составляла 96%.

Основной акцент в развитии POS-бизнеса в ОТП Банке делается на управлении эффективностью региональной сети, в том числе на оптимизации взаимодействия с торговыми сетями, снижению операционных расходов на сопровождение торговых точек и выдачу одного кредита и увеличении доходности, что позволило существенно улучшить экономические показатели данного сегмента бизнеса АО «ОТП Банк» и качество выдаваемых кредитов.

Активно развивается канал продаж – iPOS/microPOS (формат торговых точек в крупных торговых центрах, которые реализовывают большой спектр продуктов, основным из которых является кредит «Наличные за 15 минут» – потребительский кредит на дебетовую карту), включая активное развитие кросс-проектов по предложению новых карт мгновенного выпуска уже существующим клиентам Банка на льготных условиях (сниженной процентной ставки).

В последние несколько лет фокусом АО «ОТП Банк» в области нецелевого кредитования (кредитов наличными) оставался качественный рост портфеля, включавший в себя три ключевых элемента:

- отказ от убыточных клиентских сегментов;

- повышение эффективности рисковых процедур и оценки заемщиков;

- увеличение эффективности фронт – процессов.

По итогам 2017 года объем портфеля нецелевых кредитов вырос на 1,9 млрд. руб. по сравнению с концом 2016 года с 22,4 млрд. руб. до 24,3 млрд. руб. Прирост портфеля в 2016 году по сравнению с 2015 годом был выше на 1 млрд. руб.

В середине 2017 года были завершены стартовавшие в декабре 2016 года пилотные продукты ОТП Банка «Максимум» («ОТП Максимум» – для новых клиентов и «ОТП Корпорация Максимум» – для клиентов-сотрудников аккредитованных компаний) с низкими фиксированными ставками, расширенными требованиями по пакету документов, а также определенными требованиями по минимальному уровню дохода. Целями новых продуктов было тестирование спроса в более качественном клиентском сегменте. По итогам реализации нового проекта были получены данные, которые лягут в основу расширения работы с новым для Банка клиентским сегментом в дальнейшие годы.

По итогам 2017 года объем портфеля кредитных карт АО «ОТП Банк» составил 41,7 млрд. руб., что на 0,2 млрд. руб. меньше 2016 года (41,9 млрд. руб.). В течение 2015-2017 гг. наблюдается снижение прироста портфеля кредитных карт.

Сокращение портфеля кредитных карт связано с ужесточением риск-политики ОТП Банка на фоне ухудшавшейся макроэкономической ситуации, а также с реализацией сделок по продаже просроченных кредитов.

Наиболее эффективным каналом продаж в кредитных картах по-прежнему оставались перекрестные продажи по базе лучших клиентов из сегмента POS-кредитования.

В 2017 году фокус в картах перекрестных продаж был сделан на автоматизации процессов, повышении эффективности продаж карт, за счет работы по увеличению отклика клиентов, снижении издержек, связанных с отправкой карт, а также на создании инструментов управления портфелем и борьбе с оттоком клиентов. Были разработаны новые скоринговые модели: модель прогнозирования отклика клиентов на предложения Банка с учетом канала отправки и транзакционная модель, предсказывающая вероятность совершения клиентом следующей транзакции.

В 2017 году АО «ОТП Банк» ввел сервис SMS-активации кредитных карт, который позволил увеличить отклик за счет упрощения процедуры активации карты для клиента.

В качестве мер по стимулированию мало активных клиентов к использованию карт на протяжении 2017 года проводились многочисленные акции: временная отмена комиссии за снятие наличных для неактивных клиентов, начисление cash-back, снижение процентных ставок за совершение максимальных оборотов по карте и другие.

В 2015-2017 гг. ОТП Банк развивал работу с корпоративными клиентами, среди которых 84,5 % приходится на крупный бизнес, 12,6 % на средний бизнес и 2,9 % на проектное финансирование. В 2016-2017 гг. структура корпоративного кредитного портфеля была в целом стабильна, изменения по сравнению с 2015 годом произошли в сторону сокращения в портфеле доли среднего бизнеса и проектного финансирования. В целом в 2017 году ОТП Банк привлек на обслуживание 250 новых корпоративных клиентов.

Рост корпоративного кредитного портфеля в 2015-2017 гг. свидетельствуют о динамичном и успешном развитии корпоративного бизнеса АО «ОТП Банк». Так, портфель кредитов корпоративным клиентам увеличился с 4,1 млрд. руб. на конец 2015 года до 7,7 млрд. руб. на конец 2017 года.

В свою очередь, корпоративные депозиты и остатки на счетах продемонстрировали рост с 16,5 млрд. руб. в 2015 году до 20,4 млрд. руб. в 2017 году.

Отношение кредитов к депозитам за счет большего роста кредитного портфеля увеличивалось и составляло 25,1 % в 2015 году, 29,1 % в 2016 году и 38,2 % в 2017 году.

ОТП Банк активно работает над повышением эффективности сбора просроченной задолженности и качества взыскания. Было усилено взаимодействие с Бюро кредитных историй (БКИ) для повышения качества принимаемых кредитных решений, развивается собственная служба взыскания, внедряются новые подходы к работе с коллекторскими агентствами.

Новая система принятия решений в области рисков дала возможность более тонкой настройки скоринговых моделей – это позволит в будущем минимизировать стоимость риска при выдаче новых кредитных продуктов клиентам. Следует отметить, что проделанная работа уже привела к улучшению качества выдаваемых кредитов.

В перспективе ОТП Банк планирует продолжить деятельность по оптимизации затрат и усилению контроля над расходами. Это позволит банку максимально повысить эффективность бизнеса в текущих рыночных условиях.

АО «ОТП Банк» продолжит функционирование в качестве универсальной кредитной организации, предоставляющей диверсифицированный спектр банковских услуг и продуктов корпоративным клиентам и частным лицам. У банка есть всё необходимое для дальнейшего развития: наличие сильного акционера в лице одной из крупнейших в Восточной Европе финансовых групп, обширная клиентская база, технологии и опыт.

Для того, чтобы сделать работу ОТП Банка более продуктивной в сложных экономических условиях предложим несколько совершенствующих мероприятий и оценим их эффективность.

2.3 Совершенствование финансово-хозяйственной деятельности АО «ОТП Банк»

Определим мероприятия по улучшению состояния доходности ОТП Банка, к которым предлагается отнести:

- запуск мобильного предложения, которое позволит клиенту получить всю информацию по его продуктам (картам, депозитам, кредитам и т.д.) прямо на экран смартфона;

- развитие новых каналов продаж банковских продуктов через запуск карточных программ с опцией «cash-back»;

- реализация «зарплатных» проектов на предприятиях городов.

В будущем в области развития каналов электронных продаж ОТП Банк будет фокусироваться на трех основных направлениях развития бизнеса: развитие онлайн продаж банковских продуктов, увеличение уровня проникновения удаленных сервисов и сокращение операционных расходов за счет развития цифровых технологий обслуживания клиентов.

Для снижения нагрузки на Контакт-Центр ОТП банка, и, таким образом, сокращения трудоемкости, операционных затрат, затрат времени на обработку информации и повышения платежной дисциплины предлагается запустить мобильное предложение, которое позволит клиенту получить всю информацию по его продуктам (картам, депозитам, кредитам и т.д.) прямо на экран смартфона.

Планируется, что за счет реализации разработки будут достигнута следующая цель: автоматизация работы сотрудников Контакт-Центра снизит трудоемкость примерно на 15 %.

В результате предполагается достигнуть следующего эффекта:

Число менеджеров в Контакт-Центре – 20 человек.

Средняя заработная плата – 25 тыс. руб.

Таким образом, экономия от сокращения трудоемкости составит:

20 чел. * 25 тыс. руб. * 12 мес. * 15 % = 900 тыс. руб.

Однако предполагается, что сэкономленное время является вкладом для реализации следующей цели – повышения качества обслуживания клиентов через более внимательное отношение к нему.

Качество обслуживания клиентов в первую очередь можно оценить числом постоянных клиентов банка. Постоянные клиенты обеспечивают банку как минимум три преимущества: это стабильность, репутация и сокращение расходов. В идеале постоянные клиенты становятся приверженцами банка и начинают добровольно и бесплатно ее рекламировать (то есть при прежних неизменных коммерческих расходах число клиентов будет увеличиваться). Сам по себе постоянный клиент приносит больше прибыли по сравнению с «приходящим», так как не требует дополнительных затрат на привлечение внимания к услугам банка. Предполагается, что в дальнейшем, благодаря повышению качества взаимоотношений ОТП Банка с клиентами, доля постоянных клиентов в общей численности клиентов банка будет увеличена как минимум на 5%.

Расчет приведенных затрат на реализацию проекта по запуску мобильного приложения для ОТП Банка сведем в таблицу 5.

Таблица 5 – Расчет затрат по разработке и запуску мобильного приложения

|

Показатель |

Значение, тыс. руб. |

|

1. Капитальные затраты |

215 |

|

1.1. Стоимость разработки |

155 |

|

1.2. Приобретение оборудования |

60 |

|

2. Эксплуатационные затраты |

51 |

|

2.1. Вспомогательные материалы |

6 |

|

2.2. Плата за сопровождение, руб./год |

45 |

|

3. Всего затраты |

266 |

Как видно из расчетной таблицы 5 приведенные затраты на реализацию разработки мобильного приложения составляют 266 тыс. руб.

К капитальным затратам в сумме 215 тыс. руб. относятся затраты стоимость разработки приложения и приобретения необходимого оборудования.

К ежегодным эксплуатационным затратам в сумме 51 тыс. руб. относятся расходы на вспомогательные материалы и плата за сопровождение мобильного приложения.

Как было показано выше от реализации разработки предполагается экономия операционных расходов в сумме 900 тыс. руб. Таким образом, экономический эффект оценивается в 344 тыс. руб.:

900 – 266 = 634 тыс. руб.

Необходимо отметить, что эффект от реализации разработки проявится не сразу, так как требуется достаточно длительное время для адаптации системы и менеджеров к работе, реально результаты от внедрения системы начнут появляться только после накопления достаточной для полноценного функционирования системы практики взаимоотношения с клиентами.

Одно из направлений повышения прибыльности деятельности ОТП Банка – это развитие кредитных и дебетовых карточных продуктов банка. Предлагается объявить о запуске карточных программ с опцией «cash-back», когда ОТП Банк за каждую безналичную операцию, совершенную клиентом с использованием данных карт возвращает часть суммы покупки на счет мобильного телефона клиента. Сейчас такое предложение доступно только для кредитных карт со статусом VisaPlatinum.

В таблицах 6 и 7 представлены условия программы для различных карточных продуктов ОТП Банка, которые различаются по сумме возврата средств с каждой безналичной операции, а также максимальному проценту возврата средств в месяц, в зависимости от статуса кредитной или дебетовой карты банка.

Годовые расходы на обслуживание карточных программ с опцией «cash-back» составят 100482 тыс. руб. – исходя из того, что исследования, проведенные на рынке пластиковых карт с функцией «сash-back» показывают, что такие карты выбирает каждый десятый клиент банка. Но также стимулирование розничных операций по картам дает лучшие результаты среди тех клиентов, которые уже регулярно используют карту оплаты товаров, работ и услуг.

Таблица 6 – Условия программы «cash-back» для кредитных карточных продуктов

|

Статус карты |

% возврата средств |

Max % возврата средств, руб./мес. |

|

Классик (Classic) |

0,7 |

- |

|

Стандарт (Standard) |

1,4 |

1 000 |

|

Голд / Платинум (Gold / Platinum) |

2 |

15 000 |

Таблица 7 – Условия программы «cash-back» для дебетовых карточных продуктов

|

Статус карты |

% возврата средств |

Max % возврата средств, руб./мес. |

|

Классик (Classic) |

0,5 |

- |

|

Стандарт (Standard) |

1 |

- |

|

Голд / Платинум (Gold / Platinum) |

1,5 |

9 000 |

Операции с пластиковыми картами по уровню доходности занимают лидирующее место в комиссионных доходах ОТП Банка – до 35 % в 2017 году (2125063 тыс. руб. при совокупном объеме портфеля карт в 64 200 000 тыс. руб.).

Предполагается, что новый продукт увеличит комиссионные доходы по портфелю кредитных и дебетовых карт на 5 %:

2125063 тыс. руб. * 5 % = 106253 тыс. руб.

Ежегодный экономический эффект оценивается в 112024 тыс. руб.:

106253 – 100482 = 5771 тыс. руб.

ОТП Банк определяет работа с малым и микро-бизнесом как одно из приоритетных направлений деятельности. В рамках стратегии развития планируется внести изменения в модель привлечения и развития отношений с клиентами, для чего особое внимание будет уделено развертыванию выделенного канала продаж зарплатных проектов. Преимущества данного направления заключаются как в возможности установления и развития партнерских взаимоотношений с юридическими лицами

Развитие данного направления позволит нарастить объемы остатков по счетам физических лиц, поднять уровень комиссионных доходов, а также сформировать наименее рискованную базу для последующих перекрестных продаж.

Предполагается, что первоначальная эмиссия банковских карт в рамках зарплатных проектов составит 3000 шт. Затраты на эмиссию взяты из расчета 35 руб. на 1 выпущенную карту:

3000 шт. * 35 руб. = 105000 руб. или 105 тыс. руб.

Это единовременные затраты.

Комиссия за перечисление средств на карточные счета составляет 0,5% от фонда оплаты труда (ФОТ). Открытие и ведение карточных счетов производится бесплатно. ФОТ = 23 000 тыс. руб. Комиссия ОТП Банка 115 тыс. руб.:

23 000 * 0,005 = 115 тыс. руб.

Ежемесячный объем зачисления ФОТ составляет 1916,6 тыс. руб.:

23 000 тыс. руб. / 12 мес. = 1916,6 тыс. руб.

Устоявшаяся оседаемость денежных средств на карточных счетах ОТП Банка равна 15% или:

287,5 тыс. руб. в месяц (1916,6 тыс. руб. * 15 %);

3450 тыс. руб. в год (287,5 тыс. руб. * 12 мес.).

Таким образом, доход ОТП Банка от использования средств при уровне доходности в 3 % составит 103,5 тыс. руб.:

3450 тыс. руб. * 0,03 = 103,5 тыс. руб.

Поступления от зарплатного проекта 218,5 тыс. руб. (115 тыс. руб. + 103,5 тыс. руб.).

Проект может быть оценен методом сопоставления расходов и доходов. Получаем, что доходы от годовой реализации проекта превысят затраты на 113,5 тыс. руб. Итог мероприятия положительный:

218,5 – 105 = 113,5 тыс. руб.

Экономическая эффективность предлагаемых мероприятий для ОТП Банка определяется сопоставлением экономических результатов с затратами, вызвавшими результат.

Показатели оценки инвестиционных проектов хорошо известны:

1. Чистая приведенная стоимость - NPV (NetPresentValue)

Любой проект внедрения системы дистанционного банковского обслуживания характеризуется инвестициями в начале проекта, периодическими затратами на обслуживание системы, а также поступлениями – прямой или косвенной прибылью от внедрения системы.

Показатель NPV рассчитывается как:

, (1)

, (1)

где r – процентная ставка дисконтирования в расчетах примем его значение исходя из нормы дисконта – Е – 18,64 % в пересчете на шаг (инфляция 9,39 %, ставка рефинансирования ЦБ РФ 8,25 %, риски 1 %;

I0 – первоначальные инвестиции (в момент старта проекта);

Ci – затраты;

Si – поступления.

Для внутренних банковских инвестиционных проектов, к которым относятся проекты внедрения новых информационных систем, в качестве коэффициента дисконтирования можно брать значение ставки рефинансирования ЦБ РФ.

Если рассчитанное NPV>0, то приведенная стоимость всех поступлений превышает затраты на инвестирование и проект выгоден, иначе проект невыгоден.

В качестве горизонта планирования в условиях нестабильной российской экономики имеет смысл рассматривать срок в 4-5 лет.

2. Индекс рентабельности инвестиций - PI (ProfitabilityIndex) Данный показатель является продолжением показателя расчета чистой приведенной стоимости. Индекс рентабельности инвестиций определяется как:

, (2)

, (2)

при PI > 1 проект является выгодным.

В отличие от NPV данный показатель относителен, и может служить критерием для сравнения нескольких проектов с NPV>0.

3. Срок окупаемости инвестиций - РР (PaybackPeriod)

Срок окупаемости инвестиций определяется как срок, за который полученная от инвестиционного проекта прибыль покроет первоначальные затраты. PP = min, при котором:

, (3)

, (3)

4. Дисконтированный срок окупаемости инвестиций - DPP (DiscountedPaybackPeriod)

Дисконтированный срок окупаемости рассчитывается аналогично обычному сроку окупаемости, но при этом учитывает стоимость денег во времени. DPP = min, при котором

, (4)

, (4)

Рассчитанные таким образом показатели могут послужить полезным аналитическим материалом для принятия решения о необходимости внедрения предлагаемых мероприятий в ОТП банке.

Подведем итог предлагаемых мероприятий для ОТП Банка.

Первоначальные инвестиции составят 320 тыс. руб., включая:

- инвестиции в эмиссию карт для зарплатного проекта 105 тыс. руб.;

- инвестиции в разработку и запуск мобильного приложения 215 тыс. руб.

Ежегодные затраты составят 100533 тыс. руб., включая:

- расходы на обслуживание карточных программ с опцией «cash-back» 100482 тыс. руб.

- расходы на обслуживание мобильного приложения банка 51 тыс. руб.

Поступления составят 107371,5 тыс. руб., включая:

- доход от зарплатного проекта 218,5 тыс. руб.;

- доход от обслуживания карточных программ с опцией «cash-back» 106253 тыс. руб.;

- доход от экономии операционных расходов в сумме 900 тыс. руб.

Совокупный дисконтированный доход (∑ PV) равняется 231084,9 тыс. руб., совокупные затраты (∑ Ci) – 216687,1 тыс. руб. Таким образом, чистый дисконтированный доход (NPV) от мероприятий составляет на 4 годе 14397,8 тыс. руб. – это говорит об экономической эффективности проекта с учетом времени и дисконта r = 18,64 % (Таблица 8).

Таблица 8 – Чистый дисконтированный доход от мероприятий для АО «ОТП Банк»

|

Год |

Si |

Ci |

PV |

Дисконтированные значения, при r = 18,64% |

|||

|

Е = 1/(1+r)n |

Si |

Ci |

NPV |

||||

|

1 |

0 |

320,0 |

-320,0 |

1 |

0,0 |

320,0 |

-320,0 |

|

2 |

107371,5 |

100533,0 |

6838,5 |

0,8429 |

90503,4 |

84739,3 |

6837,7 |

|

3 |

107371,5 |

100533,0 |

6838,5 |

0,7105 |

76287,5 |

71428,7 |

6837,8 |

|

4 |

107371,5 |

100533,0 |

6838,5 |

0,5988 |

64294,1 |

60199,2 |

6837,9 |

|

∑ PV |

231084,9 |

||||||

|

∑ Ci |

216687,1 |

||||||

|

NPV |

14397,8 |

||||||

Индекс рентабельности (PI) инвестиций равен:

231084,9 / 216687,1 = 1,07

PI > 1, значит проект является выгодным.

Срок окупаемости инвестиций (РР) равен:

1 год + 320,0 / 107371,5 = 1,003 ≈ 1 год

Дисконтированный срок окупаемости инвестиций (DPP) составляет:

1 год + 84739,3 / 90503,4 = 1,94 ≈ 2 года

Срок окупаемости инвестиций и дисконтированный срок окупаемости приемлемы и находятся в пределах от 1 до 2 лет.

Таким образом, исходя из полученных результатов данные мероприятия по совершенствованию деятельности АО «ОТП Банк» могут быть одобрены и приняты к реализации.

ОТП Банк – это универсальная кредитная организация, предоставляющая широкий спектр банковских услуг и продуктов для частных лиц и бизнеса. Но основным видом деятельности Банка являются коммерческие и розничные банковские операции.

Для ОТП Банка, как и для всей финансовой системы России, 2017 год был сложным и насыщенным. ОТП Банк сохранил лидирующие позиции на рынке потребительского кредитования, нарастил объем депозитного портфеля, однако запланированные показатели прибыльности не были достигнуты.

В течение 2015-2017 гг. наблюдается снижение прироста портфеля кредитных карт – это связано с ужесточением риск-политики ОТП Банка на фоне ухудшавшейся макроэкономической ситуации, а также с реализацией сделок по продаже просроченных кредитов.

В 2017 году операционные и процентные доходы Банка сократились, что было обусловлено уменьшением доходов по операциям на финансовых рынках. Одновременно сократились и процентные расходы.

Чистые комиссионные доходы АО «ОТП Банк» увеличились на 11,9% до 3,6 млрд. руб. против 3,2 млрд. руб., полученных в 2016 году. Увеличение чистых комиссионных доходов было вызвано ростом доходов по нецелевым кредитам и расчетным операциям клиентов, а также снижением расходов на выплаты торговым сетям.

Для того, чтобы сделать работу ОТП Банка более продуктивной в сложных экономических условиях предложим несколько совершенствующих мероприятий и оценим их эффективность.

К мероприятиям предлагается отнести:

- запуск мобильного предложения, которое позволит клиенту получить всю информацию по его продуктам (картам, депозитам, кредитам и т.д.) прямо на экран смартфона;

- развитие новых каналов продаж банковских продуктов через запуск карточных программ с опцией «cash-back»;

- реализация «зарплатных» проектов на предприятиях городов.

Чистый дисконтированный доход от мероприятий составляет на 4 годе реализации почти 14,4 млн. руб. – это говорит об экономической эффективности проекта с учетом времени и дисконта.

Индекс рентабельности инвестиций равен 1,07, что больше единицы, и, значит проект является выгодным.

Срок окупаемости инвестиций и дисконтированный срок окупаемости приемлемы и находятся в пределах от 1 до 2 лет.

Таким образом, исходя из полученных результатов данные мероприятия по совершенствованию деятельности АО «ОТП Банк» могут быть одобрены и приняты к реализации.

Заключение

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Исключительное значение банков в современной экономике определяется прежде всего тем, что они могут: образовывать платежные средства; выпускать платежные средства в оборот; проводить изъятие платежных средств из оборота.

Банки создают новые деньги в виде кредитов. Выпуск их в оборот осуществляется в виде записи на счет клиента суммы кредитных денег. Изъятие из оборота осуществляется в процессе погашения кредита заемщиком. Таким образом, банки могут влиять на развитие отраслей и сфер экономики, кредитуя это развитие. Возрастание роли банков в экономической жизни общества связано с изменением вещественной формы денег: широким использованием безналичных средств и расчетов.

Под банковской деятельностью понимают организацию технологической цепочки банковского цикла (пассивные и активные операции, финансовые услуги и т.д.), обеспечение технологического процесса деятельности банка всеми необходимыми ресурсами.

ОТП Банк – это универсальная кредитная организация, предоставляющая широкий спектр банковских услуг и продуктов для частных лиц и бизнеса. Но основным видом деятельности Банка являются коммерческие и розничные банковские операции.

Банк входит в число 50 крупнейших банков России, а по ряду направлений входит в число лидеров рынка, например, занимает 6 место на рынке кредитных карт.

Для ОТП Банка, как и для всей финансовой системы России, 2017 год был сложным и насыщенным. Непростые рыночные условия заставляли руководство банка принимать нестандартные решения, вносить коррективы в стратегию развития и политику по управлению рисками, оперативно модифицировать предлагаемые продукты и услуги, адаптируя их к происходящим изменениям. ОТП Банк сохранил лидирующие позиции на рынке потребительского кредитования, нарастил объем депозитного портфеля, однако запланированные показатели прибыльности не были достигнуты. Одним из стратегических направлений деятельности банка является кредитование физических лиц. Банк фокусируется на развитии таких видов кредитования как выдача кредитов в точках продаж (POS-кредитование), нецелевые кредиты (или кредиты наличными) и кредитные карты.

Кредиты в точках продаж составляют 40 % портфеля кредитов физическим лицам, кредитные карты – 35 %, кредиты наличными – 20 %, остальные виды кредитов – 5 %. В целом доля кредитов физическим лицам в кредитном портфеле Банка составляла 96%.

В течение 2015-2017 гг. наблюдается снижение прироста портфеля кредитных карт – это связано с ужесточением риск-политики ОТП Банка на фоне ухудшавшейся макроэкономической ситуации, а также с реализацией сделок по продаже просроченных кредитов.

В целом, кредитный портфель Банка в 2017 году вырос на 0,5% и составил 127,8 млрд. руб. Сдержанный рост кредитного портфеля был обусловлен ужесточением внутренней политики в области принятия и управления кредитными рисками, связанным с ухудшением общей макроэкономической ситуации в стране, а также реализацией в течение 2017 года ряда сделок по продаже и списанию проблемной ссудной задолженности с баланса Банка.

Объем привлеченных средств клиентов за 2017 год увеличился на 6,9%. При этом средства физических лиц продемонстрировали прирост на 10,5%, а средства корпоративных клиентов – на 3,8%. В то же время остатки на счетах клиентов среднего и малого бизнеса снизились на 9,1%.

Чистая прибыль ОТП Банка после налогов в 2016 году составила 0,9 млрд. руб., что ниже на 5,6 млрд. руб. результата 2015 года. По итогам 2017 года был получен чистый убыток, который составил 2,1 млрд. руб. Основным фактором, повлиявшим на получение Банком отрицательного финансового результата в 2017 году, стало досоздание резервов. В 2017 году операционные и процентные доходы Банка сократились, что было обусловлено уменьшением доходов по операциям на финансовых рынках. Одновременно сократились и процентные расходы, что было вызвано уменьшением объема выпущенных долговых обязательств вследствие исполнения оферты по облигациям и погашения выпусков облигаций. В результате чистые процентные доходы Банка за отчетный период сократились на 0,9% и составили 25,9 млрд. руб. Чистые комиссионные доходы АО «ОТП Банк» увеличились на 11,9% до 3,6 млрд. руб. против 3,2 млрд. руб., полученных в 2016 году.

Для того, чтобы сделать работу ОТП Банка более продуктивной в сложных экономических условиях предложим несколько совершенствующих мероприятий и оценим их эффективность.

Чистый дисконтированный доход от мероприятий составляет на 4 годе реализации почти 14,4 млн. руб. – это говорит об экономической эффективности проекта с учетом времени и дисконта.

Индекс рентабельности инвестиций равен 1,07, что больше единицы, и, значит проект является выгодным.

Срок окупаемости инвестиций и дисконтированный срок окупаемости приемлемы и находятся в пределах от 1 до 2 лет.

Таким образом, исходя из полученных результатов данные мероприятия по совершенствованию деятельности АО «ОТП Банк» могут быть одобрены и приняты к реализации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бобрик, М. М. Финансовая устойчивость коммерческого банка / М. М. Бобрик // Финансовая аналитика: проблемы и решения. – 2016. – № 8. – С. 27-29.

- Грязнова А. Г. Финансы. Учебник - Финансы и статистика, 2017 – 107с.

- Иванов А. В. Финансы. Учебник– ЮНИТИ, 2015 – 183 с.

- Кирьянова З.В. Финансовая политика. – М.: «Финансы и статистика», 2015 – 256 стр.

- Коняев, А. А. Оптимизация затрат в коммерческом банке / А. А. Коняев // Финансы и кредит. – 2016. – № 5. – С. 42-47.

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. 9-е изд., перераб. и доп. М.: ИНФРА-М, 2015. 640с.

- Левкович О.А., Бурцева И.Н., Акулич Ю.И. Учёт финансов. Учебное пособие. – Мн.: ЗАО «Техноперспектива», 2017, 448 стр.

- Леонтьев В. Е. Финансы, деньги, кредит и банки. Учебное пособие - 3-е изд., испр. и доп.- СПб.: ИВЭСЭП, Знание, 2015-205 с.

- Лука Пачоли. Трактат о счетах и записях/ под ред. Я.В. Соколова. – М.: «Финансы и статистика», 2017 – 368 стр.

- Никитин В.М., Никитина Д.А. Макроэкономика/ под общ.ред. Ю.И. Иванова. 14-е изд., переработанное и дополненное. – М.: «Дело и Сервис», 2015 – 206 стр.

- Маммаева, Д. С. Об анализе активов коммерческих банков / Д. С. Маммаева // Финансы и кредит. – 2016. – № 4. – С. 26-35.

- Поляков Г. Б. Финансы. Учебник – 3-е изд. Перераб. и доп. – ЮНИТИ-ДАНА, 2016 – 703С.

- Романовский М. В. Финансы, денежное обращение и кредит. Учебник. – М.: Юрайт-М, 2016 – 153с.

- Финансовый учёт. – М.: Информационно-издательский дом «Филинъ», 2017 – 208 стр.

- Соколов Я.В. Основы теории бухгалтерского учёта. – М.: «Финансы и статистика», 2016 – 496 стр.

- Ядгаров Я.С. История экономических учений. Учебник - М.: ИНФРА-М, 2015 – 156 с.

Приложение А

Рисунок А.1 – Взаимосвязь внешнего окружения и внутренней среды коммерческого банка

ПриложениеБ

Таблица Б.1 – Банковские услуги АО «ОТП Банк»

|

Частные лица |

Бизнес |

||

|

Малый бизнес |

Корпоративные клиенты |

Финансовые организации |

|

|

Кредит наличными |

Депозиты |

Расчетное обслуживание |

Корреспондентские счета |

|

Кредит в магазине |

Интернет-банк |

Кредитование бизнеса |

Торговое финансирование и документарные операции |

|

Погашение кредитов |

Кредитование бизнеса |

Зарплатные проект |

Казначейские операции |

|

Банковские карты |

Зарплатные проект |

Дистанционное обслуживание |

Векселя ОТП Банка |

|

Вклады |

Банковские гарантии |

Размещение средств |

Депозитарные услуги |

|

Денежные переводы |

Расчетно-кассовое обслуживание |

Международный бизнес |

|

|

Другие услуги |

Специальные предложения |

||

Продолжение П.Б

Рисунок Б.1 – Организационная структура АО «ОТП Банк»

Приложение В

Таблица В.1 – Агрегированный баланс АО «ОТП Банк», млн. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение, % |

|

|

2016/2015 |

2017/2016 |

||||

|

Денежные средства и эквиваленты |

7711 |

9903 |

20792 |

18 |

110,0 |

|

Средства, размещенные в банках |

12926 |

8724 |

4473 |

-33 |

-48,7 |

|

Вложения в ценные бумаги |

15686 |

13993 |

28677 |

-11 |

104,9 |

|

Кредиты и авансы клиентам (до вычета резервов) |

116174 |

127210 |

127800 |

9 |

0,5 |

|

Резервы по кредитам |

-17836 |

-24578 |

-22120 |

38 |

-10,0 |

|

Прочие активы |

4776 |

8281 |

8901 |

38 |

7,5 |

|

Всего активов / пассивов |

141696 |

143533 |

168523 |

1 |

17,4 |

|

Средства кредитных организаций |

10305 |

8588 |

24106 |

+17 |

180,7 |

|

Средства клиентов, в т.ч.: |

81399 |

84679 |

90501 |

4 |

6,9 |

|

- физических лиц |

56205 |

62109 |

10,5 |

||

|

- корпора-тивных клиентов |

19377 |

20151 |

3,8 |

||

|

- среднего и малого бизнеса |

9097 |

8271 |

-9,1 |

||

|

Выпущенные ценные бумаги |

15791 |

15033 |

1010 |

-5 |

-93,9 |

|

Прочие обязательства |

5406 |

5698 |

22604 |

8 |

296,7 |

|

Субордини-рованные займы |

2259 |

2401 |

5367 |

6 |

123,5 |

|

Собственный капитал |

26536 |

27134 |

24935 |

2 |

-8,1 |

Продолжение П.В

Таблица В.2 – Агрегированный отчет о прибылях и убытках АО «ОТП Банк», млн. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение, % |

|

|

2016/2015 |

2017/2016 |

||||

|

Операционные доходы (до создания резервов) |

30189 |

29520 |

-2,2 |

||

|

- чистые процентные доходы (до создания резервов) |

23500 |

26161 |

25928 |

11 |

-0,9 |

|

-- процентные доходы, всего |

29545 |

33714 |

32455 |

14 |

-3,7 |

|

-- процентные расходы, всего |

-6045 |

-7553 |

-6527 |

25 |

-13,6 |

|

- чистые комиссионные доходы |

3241 |

3186 |

3564 |

24 |

11,9 |

|

Переоценка финансовых активов |

842 |

28 |

-96,7 |

||

|

Операционные расходы |

-9915 |

-11866 |

-12802 |

20 |

7,9 |

|

Созданные резервы, из них |

-8408 |

-17287 |

-19313 |

106 |

11,7 |

|

- по кредитному портфелю |

17420 |

19618 |

12, |

||

|

Прибыль до налого-обложения |

8418 |

1036 |

-2595 |

-88 |

-350 |

|

Восстановление/ (расход) по налогу на прибыль |

-1894 |

-119 |

500 |

-94 |

520 |

|

Чистая прибыль |

6524 |

917 |

-2095 |

-86 |

-328 |

-

Федеральный закон от 02.12.1990 N 395-1 (ред. от 13.07.2018) «О банках и банковской деятельности» // Собрание законодательства РФ, 05.02.1996, N 6, ст. 492. ↑

-

Там же. ↑

-

Костерина, Т. М. Банковское дело [Текст] : учебник для бакалавров / Т. М. Костерина. - М.: Издательство Юрайт, 2016. – С.98. ↑

-

Белоглазова Г.Н. Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров / Г. Н. Белоглазова [и др.]; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. - 3-е изд., перераб. и доп. - М.: Издательство Юрайт, 2015. – С.64. ↑

-

Там же. ↑

-

Коробова Г.Г. Банковское дело: Учебник / Под ред. Г.Г. Коробова. - 2-e изд., перераб. и доп. М.: Магистр, 2015. – С.71. ↑

-

Семибратова О. И. Банковское дело: учеб.для учащихся учреждений нач. проф. образования / О. И. Семибратова. – 4-е изд., стер. - М.: Издательский центр «Академия», 2017. – С.42. ↑

-

Лаврушин О.И. Роль кредита и модернизация деятельности банков в сфере кредитования: Учебное пособие / О.И. Лаврушин, Н.И. Валенцева, И.В. Ларионова и др.; под ред. О.И. Лаврушина. 2-е изд., стер. М.: КНОРУС, 2016. – С.53. ↑

-

Жуков, Е, Ф. Банковское дело [Текст]: учебник для бакалавров / под ред. Е. Ф. Жукова, Ю. А. Соколова. - М.: Юрайт, 2015. – С.79. ↑

-

Мартыненко, Н. Н. Банковские операции: учебник для академического бакалавриата / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова, Н. В. Сергеева. - 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2015. – С.61. ↑

-

Киреев В.Л. Банковское дело: учебник / В.Л. Киреев, О.Л. Козлова. - М.: КНОРУС, 2016. – С.135. ↑

-

Каджаева, М.Р. Банковские операции: Учеб.пособие для студ. учреждений сред. проф. образования. - 7-е изд., стер. - М.: Академия, 2015. – С.211. ↑

- Налоги как цена услуг государства (Теоретические основы налогов как цены услуг))

- Основные методы прогнозирования (Задачи и принципы прогнозирования)

- Бюрократизм в органах государственного управления Российской Федерации: современное состояние и пути преодоления (Причины «живучести» бюрократизма)

- Компьютерное обучение: особенности и перспективы

- Сотрудничество с родителями младших школьников в организации воспитательного процесса (Рекомендации родителям )

- Организационная структура управления

- Устройство персонального компьютера (ГЛАВНЫЕ ЭТАПЫ РАЗВИТИЯ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ))

- Анализ внешней и внутренней среды организации

- Направления социальной защиты населения

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (г. Кинель)

- Основные проблемы внедрения стандартов обслуживания в гостиничном бизнесе

- Финансы акционерных обществ "ВиталайфПлюс"