Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка АКБ «ФОРА-БАНК» (АО)

Содержание:

ВВЕДЕНИЕ

Последние годы характеризуются значительными изменениями в банковском секторе, связанными с многочисленными новациями в методах управления банком, в процессе организации и формах обслуживания клиентов. Традиционные виды банковской деятельности постоянно усложняются и приобретают новые черты. Одновременно появляются новые разновидности операций и услуг, не имевшие аналогов в практике банковского дела ранее. Все это влечет за собой существенное возрастание банковских рисков, поэтому успешная деятельность банка во многом зависит от предвидения и снижения этих рисков до минимального уровня.

В сложившихся условиях возрастания банковских рисков, мирового финансового кризиса, западных санкций и ужесточения требований к кредитным организациям со стороны надзорных органов сложно переоценить решающую роль анализа финансово-хозяйственной деятельности кредитной организации.

Актуальность темы исследования заключается в том, что без своевременного и грамотного анализа финансово-хозяйственной деятельности невозможно достичь запланированного уровня прибыли и рентабельности. Кроме того, большинство показателей банка, характеризующих его экономическое состояние, формируют уровень конкурентоспособности банка на рынке банковских услуг, а первый вопрос, который задает себе потенциальный клиент банка, это насколько устойчив и конкурентоспособен банк, с которым он собирается сотрудничать.

Цель курсовой работы – на основе анализа финансово-хозяйственной деятельности АКБ «ФОРА-БАНК» (АО) разработать рекомендации по повышению эффективности деятельности кредитной организации.

В соответствии с целью в работе поставлены следующие задачи:

– изучить теоретические аспекты анализа финансово-хозяйственной деятельности кредитной организации;

– провести анализ финансово-хозяйственной деятельности АКБ «ФОРА-БАНК» (АО);

– разработать мероприятия по повышению эффективности деятельности АКБ «ФОРА-БАНК» (АО).

Объект исследования – система анализа финансово-хозяйственной деятельности кредитной организации.

Предмет исследования – факторы, определяющие эффективность финансово-хозяйственной деятельности кредитной организации.

Основные методы и приемы исследования – диалектический, монографический, экономико–статистический, расчетно–конструктивный, балансовый, графический и др.

Теоретической и методологической основой выполнения курсовой работы послужили учебная и научная литература, материалы научных семинаров и конференций по изучаемому вопросу; сведения, опубликованные в периодической печати, а также информация корпоративного сайта Банка России в сети Интернет.

Информационной базой исследования явились нормативно–правовые акты законодательной и исполнительной власти Российской Федерации, инструктивные материалы Банка России, рекомендации Базельского комитета по банковскому надзору, публикации финансово–экономических изданий, данные Росстата, годовая отчетность АКБ «ФОРА-БАНК» (АО).

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ

1.1 Понятие и сущность экономического мониторинга и оценки финансового состояния кредитной организации

Банковская система выполняет важную роль в обеспечении процесса функционирования экономики, финансовой системы, государства и общества в целом. В связи с осуществлением расчетных операций в кредитных организациях концентрируются огромное количество счетов клиентов (юридических и физических лиц). И между самими кредитными организациями осуществляются внушительные финансовые потоки, проходящие через корреспондентские счета.

В связи с этим, финансовое благополучие клиентов и контрагентов напрямую связано с финансовой устойчивостью, обслуживаемого их банка, а экономическая стабильность страны – с общим состоянием банковской. Процессы банкротства, особенно крупных банков, обычно вызывают так называемый эффект «домино», заключающийся в формировании цепочки неплатежей. И подобная ситуация может сложиться как в масштабах отдельного региона, так и в масштабах страны [23, с. 17].

Экономический мониторинг представляет собой систему специальных знаний, связанных с исследованием экономических процессов, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка. Существуют различные подходы к структуризации этой науки. В условиях централизованно планируемой экономики было принято подразделять его на политэкономический и конкретно–экономический мониторинг (анализ хозяйственной деятельности); последний в свою очередь подразделялся на методологию экономического анализа функционирования субъектов хозяйствования (экономика в целом, регион, отрасль, предприятие) и теорию анализа хозяйственной деятельности. Стержневым элементом данного подхода являлась идея планового ведения хозяйства, следовательно, упор делался на учет, контроль и анализ по схеме «план–факт» [41, с. 42].

Исходя из сущностных характеристик рыночной экономики, а также учитывая национальные особенности реструктуризации экономики России, возможно иное представление сферы действия экономического мониторинга (рисунок 1.1) [13, с. 56].

Экономическая теория

(политическая экономия)

Статистика

БУ

ФА

АХД

Обозначения:

БУ – бухгалтерский учет; ФА – финансовый анализ (мониторинг); АХД – анализ хозяйственной деятельности.

Рисунок 1.1 – Финансовый мониторинг и его место в системе экономического анализа

В приведенной схеме учетно–систематическая функция представлена единым балансом в виде трех дисциплин: бухгалтерский учет, финансовый мониторинг и анализ хозяйственной деятельности. Такое представление оправдано и в историческом, и в методологическом, и в информационном аспектах. В основе этого блока, безусловно, лежит бухгалтерский учет, история которого насчитывает несколько тысячелетий [13, с. 57].

Искать истоки науки об экономическом мониторинге – дело в значительной степени бесполезное. Элементы аналитической функции присущи любой хозяйственной деятельности. В частности, анализ был составной частью системы мемориального учета и аудита (системы учета и контроля в сельскохозяйственных поместьях) в феодальной Британии (XII в.). Отметим, что в отличие от аудита греческого и римского периодов особенностью британского средневекового аудита была нацеленность аудитора не только и не столько на инвентаризацию имущества и контроль счетов, но прежде всего на расчет результатов той или иной деятельности. Нередки были случаи, когда счета корректировались, а сумма, за которую должен был отчитаться управляющий перед своим господином, увеличивалась. Налицо взаимосвязь учетной, контрольной и аналитической функций.

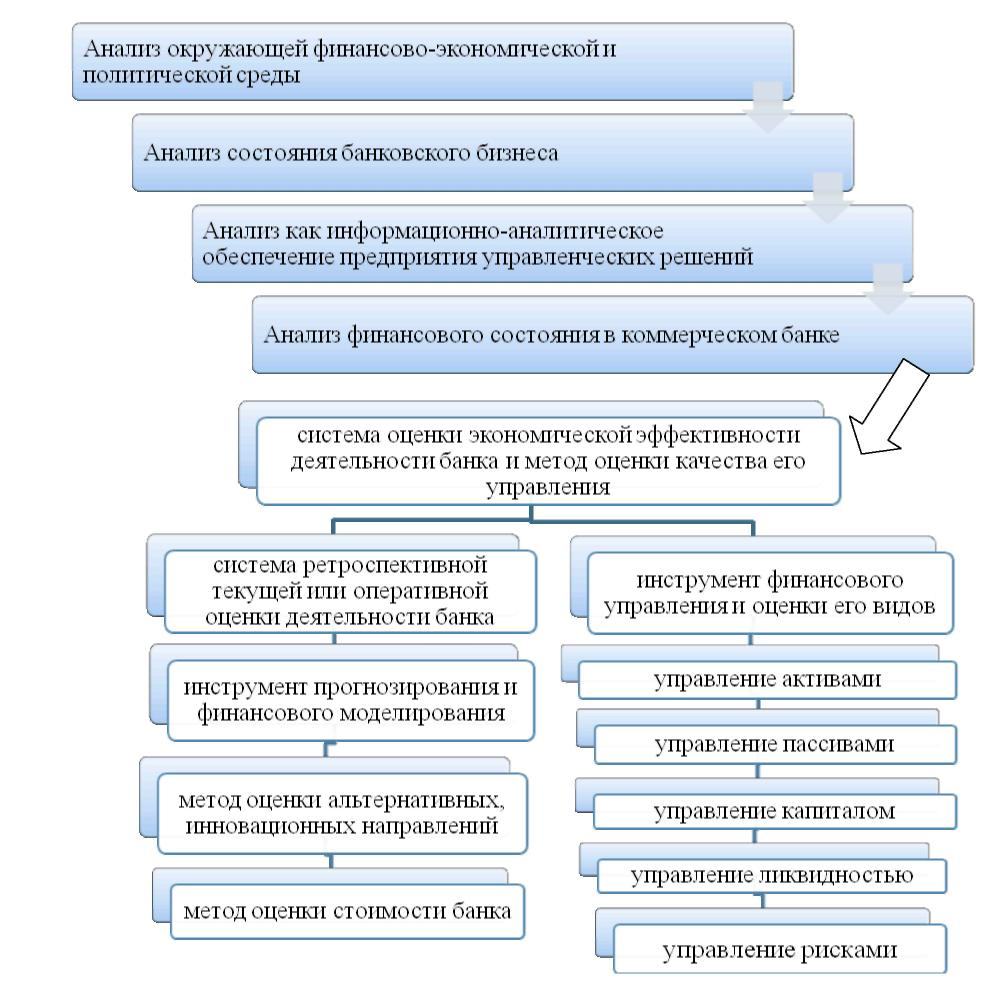

Финансовое состояние можно определить как комплексную обобщающую, характеристику банка, которая отражает уровень соблюдения банком в процессе его функционирования основных ограничений (минимальный размер величины капитала, уровня присущих активам рисков и ликвидности, стоимости приобретения пассивов, общего риска и т.д.) [25, с. 107].

Как наука анализ финансового состояния изучает финансовые отношения, выраженные в категориях финансов и финансовых показателях. При этом с точки зрения управлении коммерческим банком, он представляет собой самостоятельную функцию управления, инструмент финансового управления и метод его оценки.

Сущность анализа финансового состояния коммерческого банка в большей степени определяется его объектами, отражающими содержание финансовой деятельности кредитного учреждения (рисунок 1.2) [33, с. 84].

Финансовый анализ является составной частью общего анализа финансово–хозяйственной деятельности коммерческого банка и подразделяется на внешний и внутренний (приложение 1) [40].

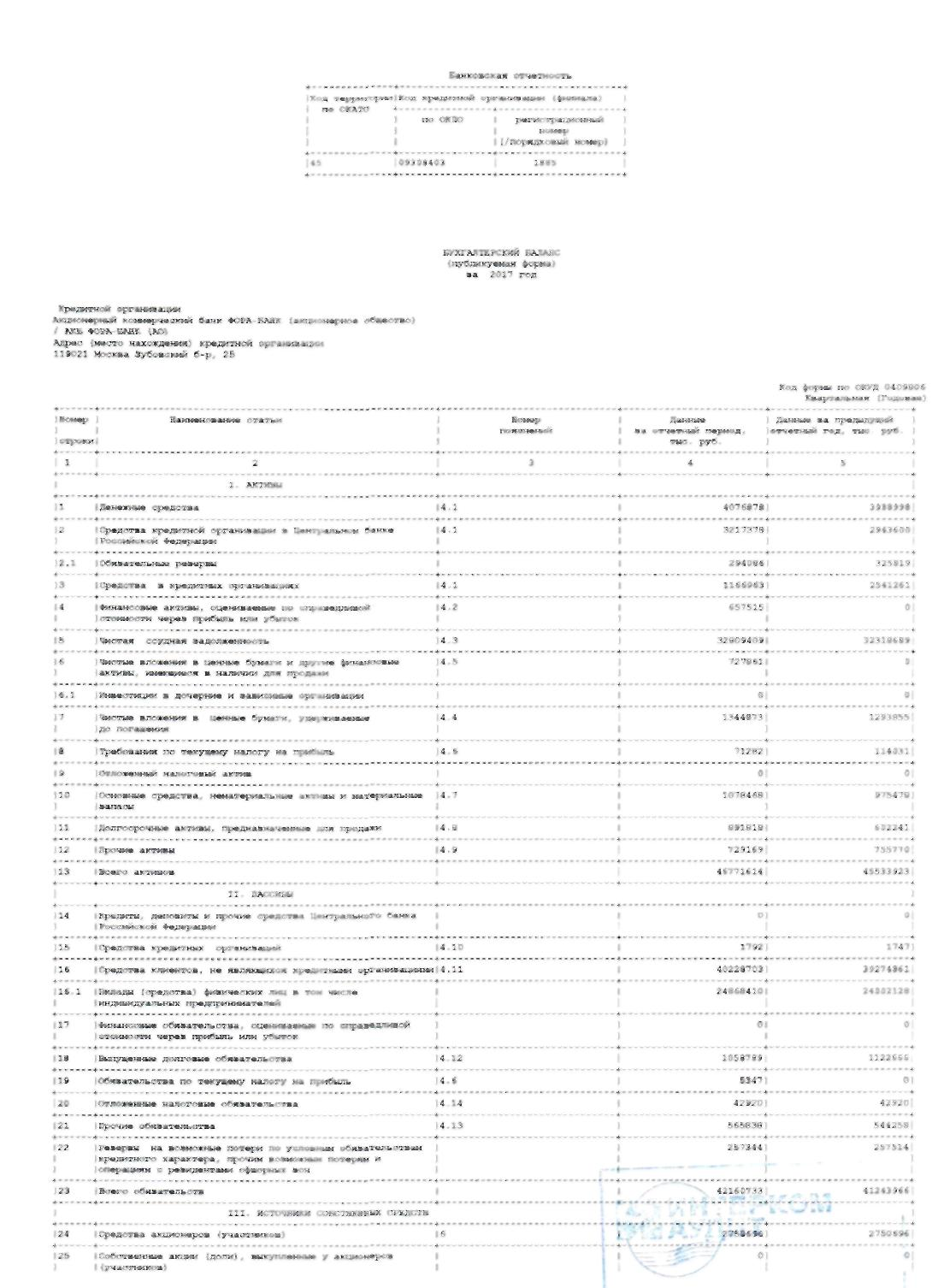

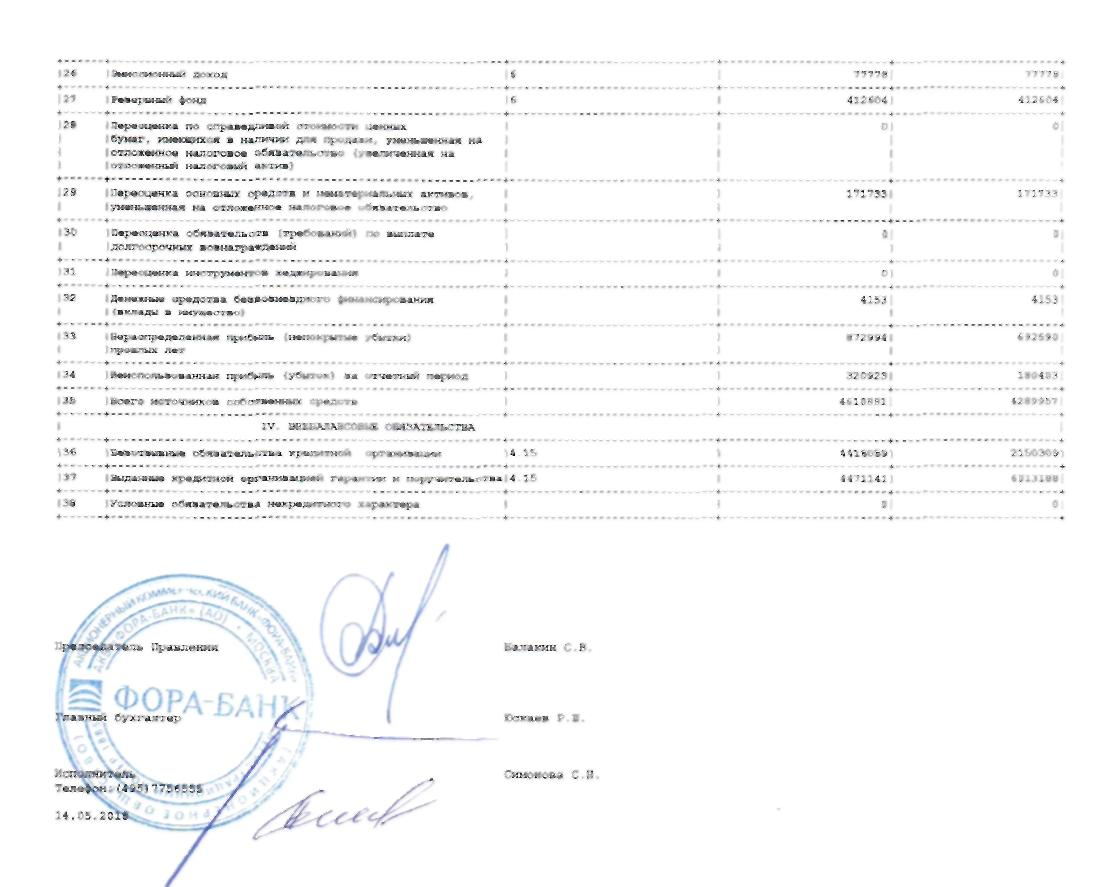

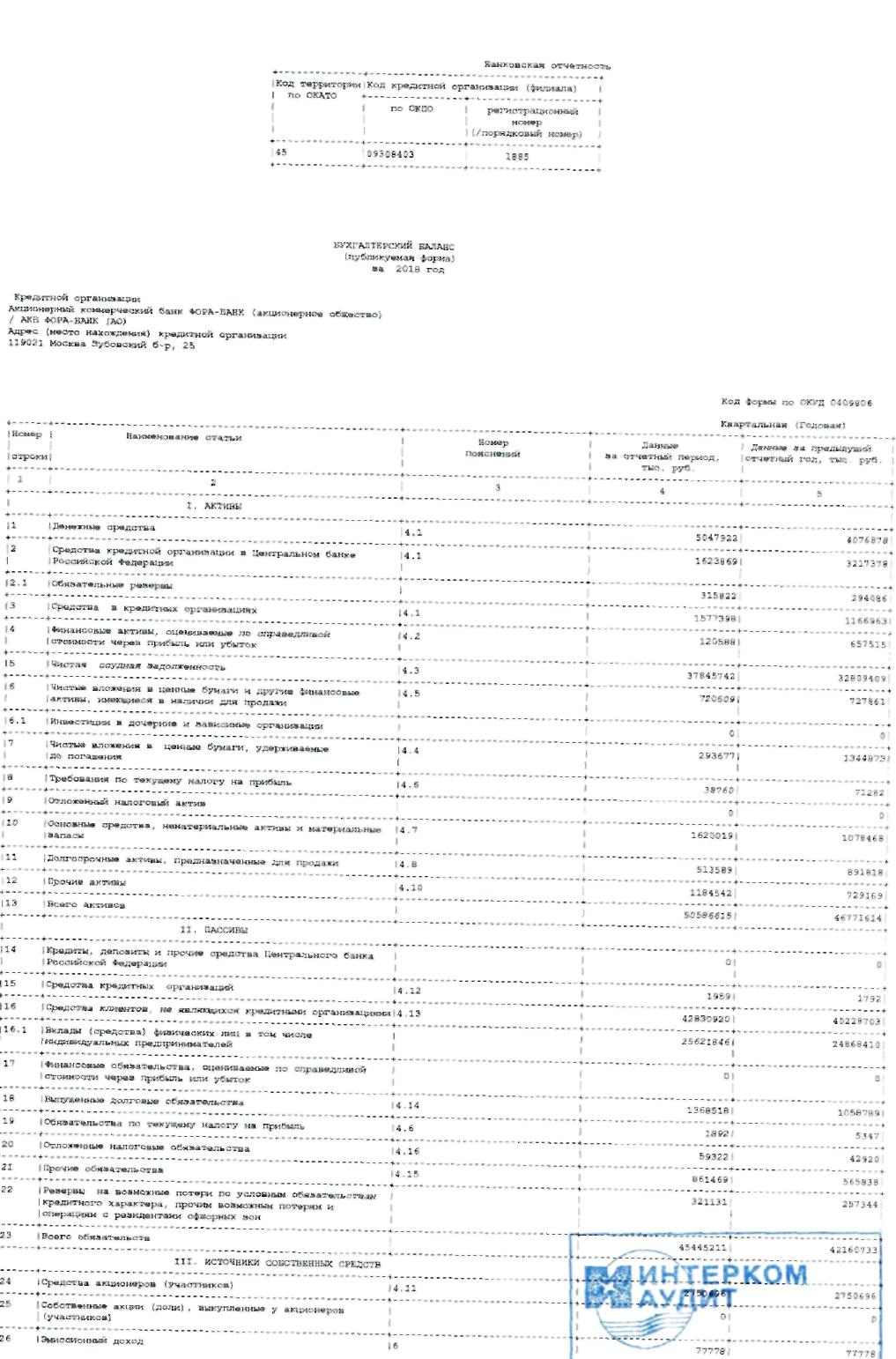

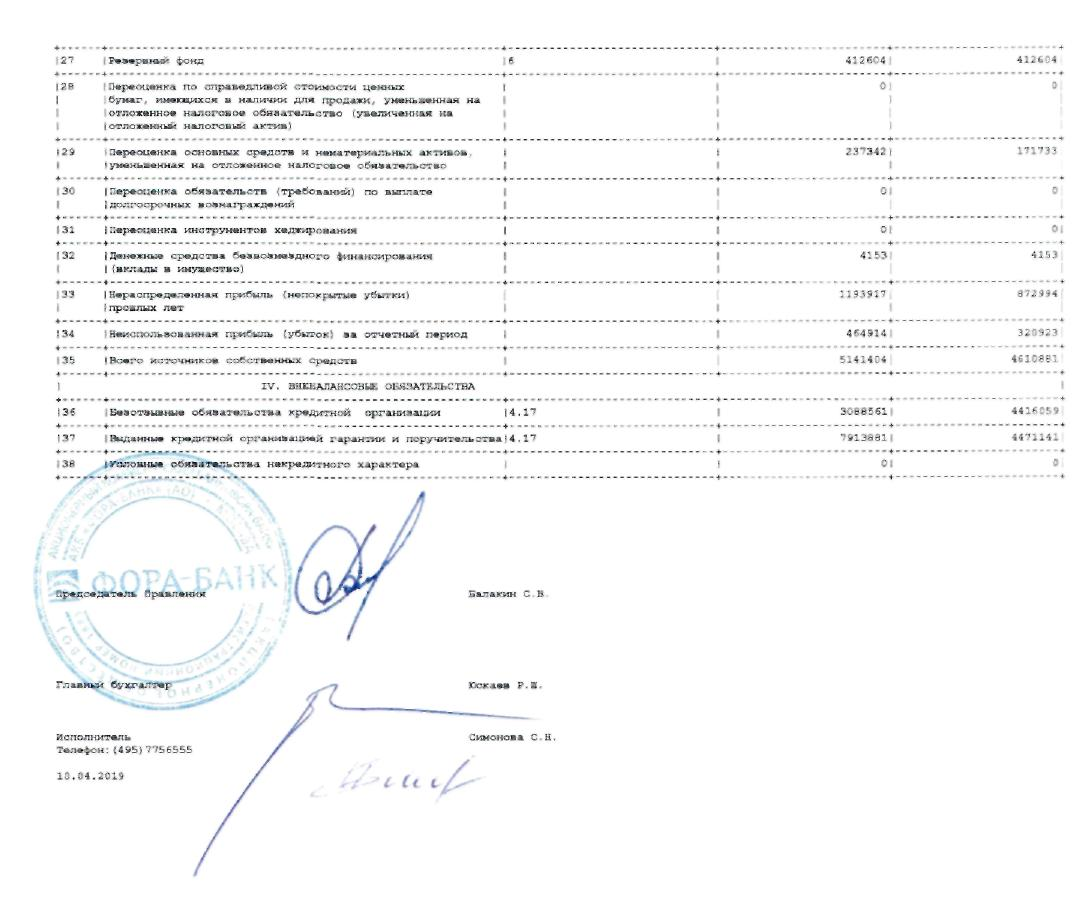

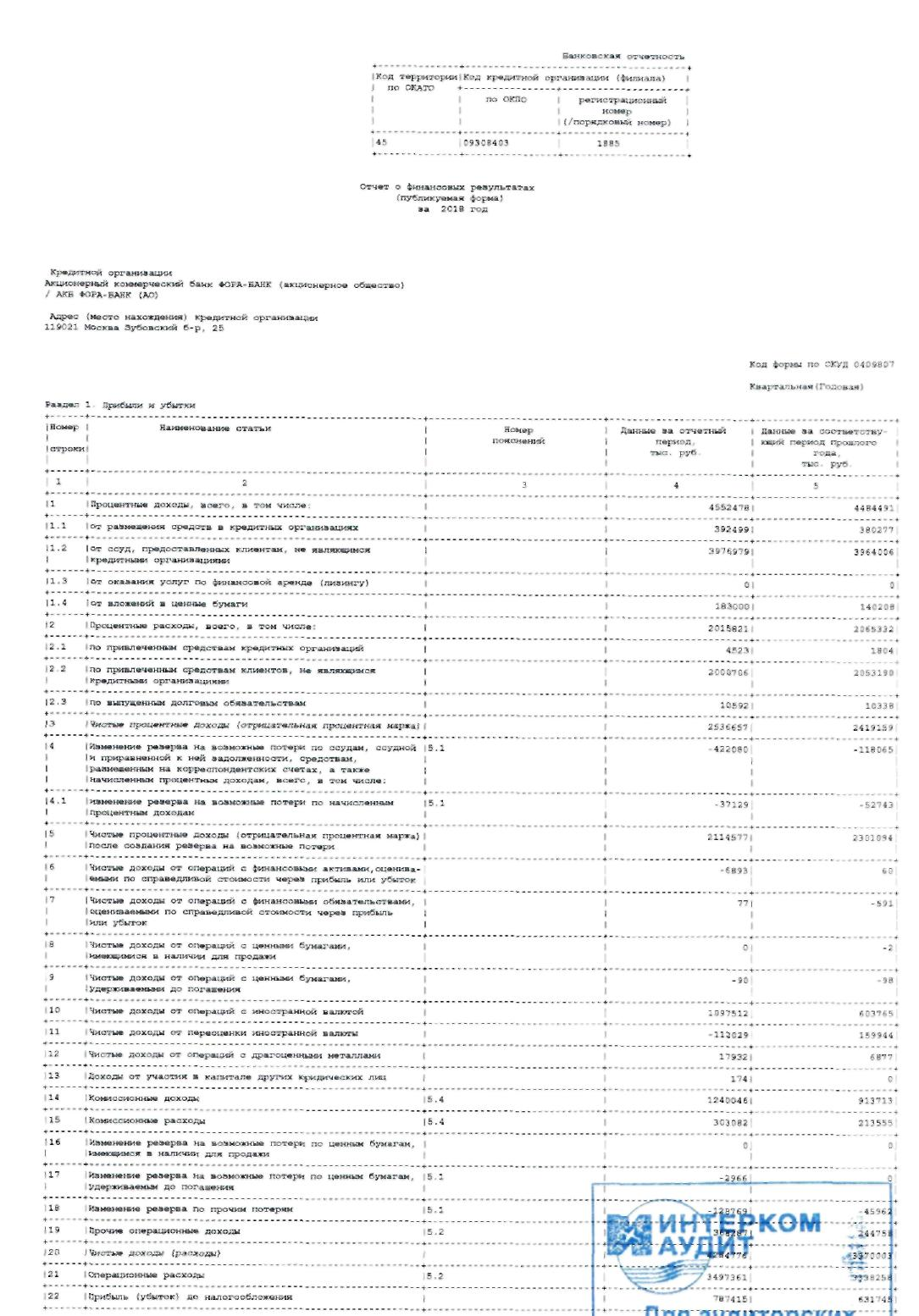

Анализ финансового состояния кредитной организации осуществляется на основе формы № 0409806 «Бухгалтерский баланс», формы № 0409807 «Отчет о финансовых результатах», а также других форм бухгалтерской отчетности, представленных в приложении 2 [31].

Объекты анализа финансового состояния коммерческого банка

финансовое состояние коммерческого банка

источники средств

размещение средств

показатели финансового состояния

эффективность системы управления

Рисунок 1.2 – Основные объекты анализа финансового состояния банка

В качестве целей оценки финансового состояния коммерческого банка можно выделить:

– определение текущего и будущего финансового состояния банка;

– оценка возможностей и направлений развития банка с позиции их финансового обеспечения;

– выявление доступных источников финансовых ресурсов и оценка возможностей и целесообразности их мобилизации;

– прогноз положения банка на рынке капиталов.

Цели анализа финансового состояния коммерческого банка определяют задачи проведения данного анализа, которые, в свою очередь определяются целями потенциальных пользователей информации. Всех пользователей банковской информацией можно разделить на две категории:

– внутренние к ним относятся клиенты, вкладчики, кредиторы банка, акционеры, органы управления банком, банковский персонал;

– внешние к ним относятся Центральный банк, органы банковского надзора, потенциальные вкладчики [6, с. 213].

Выполнение всех задач финансового анализа в банке невозможно без соответствующего уровня его организации. Правильная организация финансового анализа позволяет исключить дублирование работ различными подразделениями и исполнителями (если это не предусмотрено контрольной функцией управления специально); способствует постановке и оперативному решению самых актуальных вопросов; позволяет добиться комплексности и высокой эффективности анализа.

Содержание, роль и значение анализа финансового состояния в управлении коммерческим банком представлены в приложении 3 [37, с. 347].

Отличительной особенностью анализа финансового состояния банков является то, что их деятельность неразрывно связана с процессами и явлениями, происходящими в той среде, где они функционируют. Исходя из этого, анализу финансового состояния коммерческого банка должен предшествовать анализ окружающей его внешней среды.

Анализ финансового состояния, как составная часть финансового анализа является этапом, и важнейшим условием обеспечения качества и эффективности принимаемых управленческих решений, поскольку эффективность многих управленческих решений оценивается с помощью финансовых показателей. Исходя из этого, анализ можно определить как одну из функций управления наряду с планированием, организацией, регулированием, мотивацией, стимулированием и контролем. Таким образом, анализ финансового состояния, как и в целом финансовый анализ коммерческого банка оценивает не только эффективность деятельности банка как организации, но и экономическую эффективность управления им [32, с. 128].

Кроме этого анализ финансового состояния банка выступает и в качестве инструмента прогнозирования и финансового моделирования деятельности банка, и в качестве метода изучения и оценки альтернативных (или новых) направлений деятельности, а также в качестве метода определения стоимости кредитного учреждения.

Функция финансового прогнозирования и финансового моделирования осуществляется в процессе изучения и оценки основных разделов бизнес-плана банка.

При реализации отдельных направлений финансового управления (активами, пассивами, ликвидностью, рисками и т.д.) анализ финансового состояния становится инструментом реализации и последующей оценки каждого из этих видов управления [21, с. 141].

В процессе управления активами основной задачей является достижения их максимальной прибыльности при соблюдении требуемого уровня ликвидности и допустимого уровня риска. Эту задачу можно выполнить только используя элементы системного анализа финансовых активов в указанных направлениях и реализуя соответствующий комплекс действий по формированию требуемой структуры активов.

В основу управление пассивами положен анализ, не приносящих доходов средств, изучение основных способов и направлений поиска требуемых кредитных ресурсов для обеспечения выполнения всех обязательств банка перед клиентами и для развития активных операций.

Кроме того, анализ выступает и в качестве метода управления рисками, т.к. на основе анализа изучаются и оцениваются условия возникновения риска, масштабы возможного ущерба, способы предотвращения риска и источники его возмещения [13, с. 472].

В силу, особой значимости, анализ финансового состояния коммерческого банка имеет достаточно большое число пользователей. Всех пользователей информации о финансовом состоянии коммерческих банков можно разделить на три группы:

– государственные органы – правительство, центральные банки и государственные надзорные органы, отвечающие за нормальное функционирование финансовой и банковской системы;

– субъекты рынка – банки, предприятия, физические лица–вкладчики, инвесторы, осуществляющие те или иные финансовые операции с банками, связанные с возникновением финансовых рисков потерь денежных средств;

– оценщики – рейтинговые агентства и аудиторские компании, проводящие независимую оценку банков в интересах главным образом 2 группы – субъектов рынка – коммерческих пользователей [20, с. 323].

Таким образом, финансовое состояние коммерческого банка представляет собой обобщающую, комплексную характеристику его деятельности. Анализ финансового состояния, как составная часть финансового анализа, представляет собой вид управленческой деятельности предшествующий принятию решений по финансовым вопросам, являясь их информационно–аналитическим обеспечением, а затем обобщает и оценивает результаты принятых решений на основе итоговой информации.

1.2 Методы оценки финансового состояния кредитной организации

В современной банковской практике для оценки финансового состояния кредитной организации используются различные методы, общая классификация этих которых представлена в приложении 4 [25, с. 109].

Одной из наиболее многочисленных групп являются методики количественного анализа финансового состояния коммерческих банков.

В российской банковской практике наибольшее количество систем финансового мониторинга базируется на методиках коэффициентного анализа.

Достаточно распространенной в европейской банковской практике является система коэффициентного анализа BAKIS (BAKredlnformationSystem), которая применяется Центральным банком Германии с 1997 года. Данная система основана на расчете 47 коэффициентов, включая оценку рыночных рисков, рисков ликвидности, кредитных рисков, а также коэффициенты, определяющие доходность банковских операций.

В США широко используется система анализа BMS (BankMonitoringScreens), которая основывается на расчетах 35 параметров и 39 финансовых показателей, относящихся к рынку капитала [11, с. 104].

В России одной из основных методик коэффициентного анализа является система обязательных нормативов, установленных Центральным банком Российской Федерации, носящая законодательный характер (приложение 5). Посредством экономических нормативов регулируется, во-первых, абсолютный и относительный уровень собственного капитала кредитной организации, во-вторых, ликвидность баланса, в-третьих, диверсификация активных и пассивных операций кредитной организации, в-четвёртых, создание каждой кредитной организацией централизованных резервов для обеспечения финансовой устойчивости банковской системы в целом. Все коммерческие банки в обязаны соблюдать данные нормативы [3].

В мировой банковской практике активно используется методика, разработанная в Швейцарии Базельским комитетом по банковскому надзору. Данная методика регламентирует нормативы и порядок расчета ключевых показателей деятельности коммерческих банков: устанавливает минимальные требования к величине капитала и порядок расчета различных видов риска [27, с. 241].

Достаточно мощными и вполне эффективными способами постоянного анализа деятельности банков являются рейтинги или рейтинговые системы. Основной особенностью большинства рейтинговых систем является использование определенных компонентов, получаемых экспертным путем или на основе простейших математических вычислений из данных финансовой отчетности (например, отношения между различными показателями). Эти компоненты являются основой расчета итогового рейтинга, который считается вполне адекватным отражением степени надежности коммерческого банка.

Американскими организациями, осуществляющими банковский надзор, активно используется рейтинг CAMELS, который в современной практике считается одним из наиболее известных рейтингов для оценки степени надежности банков. Название метода происходит от начальных букв наименований пяти групп коэффициентов:

– «C» (capital adequacy) – в переводе это показатели достаточности капитала, определяющие размер собственного капитала банка (который служит гарантией надежности банка для вкладчиков) и соответствие реального размера капитала необходимому;

– «A» (asset quality) – в переводе это показатели качества активов, определяющие степень "возвратности" активов и внебалансовых статей, а также финансовое воздействие проблемных займов;

– «M» (management) – в переводе это показатели оценки качества управления (менеджмента) работой банка, проводимой политики, соблюдения законов и инструкций;

– «E» (earnings) – в переводе это показатели доходности (прибыльности) с позиций ее достаточности для будущего роста банка;

– «L» (liquidity) – в переводе это показатели ликвидности, оценивающие способность банка своевременно выполнять требования о выплатах по обязательствам и готовность удовлетворять потребность в кредите без потерь (приложение 6) [35, с. 606].

Среди российских рейтинговых систем можно выделить методику Кромонова, а также методику рейтингового агентства «Банкир.Ру», которая разрабатывалась при участии ведущих российских банковских аналитиков (приложение 7) [17].

Для получения максимально точного прогноза развития кредитного учреждения необходимо применение сложных экономико-математических моделей с использованием обширного инструментария современной статистики. В данном случае статистические модели оценки финансового состояния коммерческих банков включают в себя модели рейтингов и рейтинговых понижений, непосредственно модели оценки финансового состояния, а также модели ожидаемых убытков.

В основе построения модели прогнозирования вероятности банкротства заложено предположение о том, что в поведении всех банков перед банкротством имеются определенные общие черты.

Среди данных моделей можно выделить методику оценки финансового состояния банков, предложенную EstrellaA., ParkS., PeristianiS. в 2000 году, модель голландского исследователя С. Zhou «Measuring Systemic Importance of Financial Institutions», своеобразная модификация модели Альтмана, предложенная в 2000 году JagtianiJ.A., KolariJ.W., LemieuxC.M., HwanShinG.

Для разработки эффективной методики определения вероятности банкротства необходима обширная база исторических данных развития банковской сферы, а также статистика банкротств кредитных организаций в различных экономических условиях. Примером такой методикой является система поддержки банковского анализа Французской банковской комиссии (SAABA).

В прогнозировании вероятности банкротства банков нашло применение и нейросетевое моделирование. Его суть заключается в распознавании возможности банкротства с помощью нейросетевой системы и построения нелинейных моделей с получением в итоге конкретного результата вероятности банкротства учреждения, в виде определенного процента вероятности банкротства.

Для получения детальных и всесторонних оценок коммерческих банков, при исследовании их на предмет вероятности банкротства, можно использовать и методику комплексного анализа. В современной практике система комплексной оценки банковских рисков применяется регулирующими надзорными органами Великобритании и Нидерландов. Благодаря высокой универсальности и эффективности эта система используется при оценке возможного банкротства крупных многофилиальных банков и банковских холдингов.

Существуют также и методы, которые невозможно отнести ни к одной из вышеперечисленных групп в силу разработки их для решения задач особой спецификации. К ним относятся комплексные системы, объединяющие в себе и математические методы и экспертные оценки [40].

Рассмотренные выше методики оценки финансового состояния коммерческих банков принадлежат иностранным исследователям. Это связано с тем, что отечественных методик не так много, кроме того практически все они (к примеру методики Буздалина А.В., Сазыкина Б.В., Котенкова В.Н. и др.) представляют собой адаптацию зарубежных методик оценки финансового состояния к российским коммерческим банкам.

Для правильного выбора того или иного метода при оценке финансового состояния коммерческого банка, необходимо знать их основные преимущества и недостатки.

Качественные методики оценки финансового состояния обладают следующими преимуществами:

– учет качественных характеристик деятельности коммерческого банка;

– легкость интерпретации результатов.

В качестве недостатков данной группы методов можно выделить:

– низкая точность итоговых результатов анализа;

– отсутствие возможности сравнения результатов по нескольким субъектам при отсутствии их количественной оценки.

Однако, не смотря на отмеченные недостатки данных методик, они являются достаточно эффективными, при использовании их в качестве дополнения к количественным методикам.

Методики коэффициентного анализа и рейтинговые системы, несмотря на то что предполагают расчет сводных показателей, позволяющих провести сравнительный анализ по определенной группе банков, обладают общим существенным недостатком который заключается в коротком горизонте прогнозирования.

Важным преимуществом статистических методик является возможность их дистанционного применения, но при этом не используются качественные факторы развития коммерческих банков.

Из всех методик, в настоящее время нейросетевое моделирование обеспечивает наибольшую точность прогнозирования, однако для его использования требуется специально разработанное программное обеспечение, а также информация, являющаяся «закрытой», что значительно препятствует широкому распространению этих методов. Хотя для применения нейросетевого моделирования при анализе «собственного» банка не существует никаких проблем [11, с. 106].

Таким образом, в современной банковской практике для оценки финансирования деятельности коммерческого банка обычно используются методы анализа финансового состояния и эффективности деятельности коммерческого банка. Следует отметить, что каждая из методик имеет как преимущества, так и недостатки, в связи с этим каждый коммерческий банк самостоятельно выбирает методику исходя из целей анализа.

1.3 Роль экономического анализа в деятельности кредитной организации

Глубина, комплексность и эффективность экономического анализа деятельности кредитной организации зависят от состава, содержания, объёма и качества используемой информации, составляющей его базу.

В процессе экономического анализа деятельности кредитной организации используют следующие виды информации:

– экономическая, которая характеризует количественную и качественную сторону всех банковских процессов и представляет собой совокупность сведений о деятельности коммерческого банка, отражённых в экономических показателях. Основные источники экономической информации можно разделить на нормативные, учётные, отчётные и вне учетные. По отношению к объекту исследования информация бывает внутренней и внешней.

– техническая информация;

– технологическая информация и другие виды.

Подготовка исходных аналитических данных заключается в проверке данных, обеспечении их сопоставимости и упрощении числовой информации.

Проверка информации включает в себя, проверку на доброкачественность информации, которая проводится с двух сторон:

– устанавливается, насколько полными являются данные и правильно ли они оформлены;

–проверяется все привлечённые данные на точность отражения реально существующих хозяйственных процессов и явлений [24, с. 318].

На достоверность информации значительное влияние оказывает сопоставимость показателей – одно из важнейших условий, т.к. сравнивать можно только качественно однородные величины. При сопоставимости должны быть учтены следующие требования:

– единство объёмных, стоимостных, качественных и структурных факторов;

– единство промежутков или моментов времени, за которые были исчислены сравниваемые показатели;

– сопоставимость исходных условий;

– единство методики исчисления показателей и их состава.

При упрощении числовой информации исходят из того, что аналитическое исследование носит менее точный характер, чем учёт и поэтому для облегчения восприятия информации можно проводить округление до целых значений, определять средние значения и относительные величины, что позволит облегчить обобщающую оценку деятельности предприятия [14, с. 84].

В процессе экономического анализа в деятельности кредитной организации должен использоваться системный подход, позволяющий на основе комплексного анализа оценить эффективность деятельности коммерческого банка с позиции соответствия достигнутых банком результатов деятельности его стратегическим целям и задачам.

В процессе проведения экономического анализа коммерческого банка можно выделить ряд этапов:

1. Постановка задачи анализа. На данном этапе определяются и формулируются задачи исследования, оцениваются их содержание и логическая структура.

2. Формулирование общей цели функционирования системы. На данном этапе формулируется общая цель системы, которая должна отражать основные цели деятельности коммерческого банка. Исходя из общей цели, определяется круг задач, подлежащих исследованию, и их приоритетность.

Следует отметить, что данный этап является наиболее важным, поскольку от правильно выбранной цели зависит круг приоритетных задач и в конечном счете структура системы анализа, т.е весь ход проведения исследования.

3. Разработка критериев оценки достижения цели системы. данный этап предполагает разработку критериев оценки и способов достижения цели системы. Может быть определено несколько этих способов, но при этом они должны описывать по возможности все важнейшие аспекты цели. Как правило, в краткосрочном анализе основными критериями являются показатели прибыли и ликвидности, а в долгосрочном – увеличение стоимости (ценности) капитала.

4. Определение границ исследуемой системы, ее содержания, места и роли в системах более высокого уровня. На данном этапе необходимо определить место анализируемой системы во всей системе комплексного финансово–экономического анализа деятельности банка, границы ее функционирования, а также выделить элементы системы (основные подсистемы и их границы).

5. Анализ структуры системы. Этот этап подразумевает разработку микроблоков по каждой из подсистем анализа эффективности деятельности банка и определение их функций и иерархии. Эти микроблоки выступают в качестве основы формализации основных факторов, под воздействием которых формируются результаты деятельности банка и система показателей их оценки, а также определяют содержание и структуру каждой из подсистем.

6. Декомпозиция целей и критериев по подсистемам. На данном этапе формулируются цели подсистем и микроблоков, то есть частные цели функционирования системы посредством которых реализуется общая цель системы и определяются соответствующие частные критерии ее эффективности.

7. Отбор показателей, характеризующих развитие системы. На данном этапе осуществляется разработка системы показателей анализа и оценки результатов деятельности банка, которая отражающает иерархию внутреннего строения самой системы анализа.

8. Определение основных взаимосвязей и факторов, оказывающих воздействие на показатели системы. На данном этапе выявляются и систематизируются ключевые факторы, воздействующие на функционирование системы, а также и формируются аналитические показатели системы.

9. Моделирование показателей анализа. Этот этап предполагает математическое моделирование показателей каждого блока анализа. В процессе моделирования каждый показатель представляется в виде факторной системы, образованной в соответствии с определенными экономическими критериями выделения факторов как элементов этой системы (причинность, специфичность, самостоятельность существования и т.п.).

10. Разработка информационного и организационного обеспечения проведения системного анализа. На данном этапе определяются основные источники информационных потоков, их соответствие целям и задачам анализа, а также осуществляется разработка механизмов совершенствования и обновления информационной базы в зависимости от периодичности анализа, кроме того определяется субъект анализа, его связи с объектом исследования.

11. Проведение расчетно–аналитических этапов системного анализа. На этом этапе осуществляется испытание факторной модели взаимосвязи основных показателей анализа на материалах конкретного объекта исследования, а также вычисляются параметры идеальной или нормативной системы результатов деятельности банка, удовлетворяющей стратегическим целям развития кредитной организации, исходя из имеющихся у системы стартовых возможностей (экономического потенциала) [33, с. 94-95].

Исходя из этого, можно констатировать, что роль экономического анализа состоит в том, чтобы обеспечить защищенность коммерческого банка от кризисных нестабильных условий; поиск решения задач по выживанию в кризисных ситуациях; выработка стратегий развития, принятия управленческих решений и т.п.

На основе проведенного анализа можно сделать вывод о том, что анализ финансово-хозяйственной деятельности кредитной организации является важнейшим источником информации, как для руководящего аппарата организации, так и для внешних пользователей.

Главной целью анализа финансово-хозяйственной деятельности является выявление реального экономического и финансового положения кредитной организации, изучение причин его изменения за период, определение эффективности его деятельности. Неотъемлемой частью анализа, его следствием являются рекомендации по улучшению основных технико–экономических показателей, выявление способов усовершенствования хозяйственной деятельности предприятия.

В целях анализа финансово-хозяйственной деятельности кредитной организации используются абсолютные и относительные показатели. Основным источником информации для целей анализа служит бухгалтерская (финансовая) отчетность.

В современной банковской практике существует большое количество методик анализа финансово-хозяйственной деятельности коммерческого банка, но все они имеют свои преимущества и недостатки, поэтому выбор конкретного метода для анализа определяется индивидуально.

Роль анализа финансово-хозяйственной деятельности состоит в том, чтобы обеспечить защищенность коммерческого банка от кризисных нестабильных условий; поиск решения задач по выживанию в кризисных ситуациях; выработка стратегий развития, принятия управленческих решений и т.п.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ АКБ «ФОРА-БАНК» (АО)

2.1 Организационно–экономическая характеристика АКБ «ФОРА-БАНК» (АО)

Акционерный коммерческий Банк «ФОРА-БАНК» (акционерное общество), краткое название АКБ «ФОРА-БАНК» (АО) зарегистрирован в Российской Федерации в 1992 году для осуществления банковской деятельности.

Место нахождения Банка: 119021, Москва, Зубовский бульвар, дом 25. АКБ «ФОРА-БАНК» (АО) является акционерным обществом. Основные акционеры банка представлены в таблице 2.1.

Таблица 2.1 – Основные акционеры АКБ «ФОРА-БАНК» (АО) на 01.01.2019 г.

|

Акционеры |

Доля владения, % |

|

ОАО «Стройполимеркерамика» |

39,54 |

|

ООО «КПФ «Деймос» |

19,66 |

|

Карапетян С. С. |

12,10 |

|

ООО «Торговый дом «Алкотек» |

7,83 |

|

ЗАО «Торговый дом «СПК» |

7,71 |

|

ООО «Билдинг Сервис» |

9,26 |

|

Прочие |

3,90 |

|

Итого |

100 |

АКБ «ФОРА-БАНК» (АО) действует на основании имеющихся лицензий, представленных в приложении 8.

В соответствии с имеющимися лицензиями основными видами деятельности АКБ «ФОРА-БАНК» (АО) являются:

– открытие расчетных и текущих счетов;

– комплексное расчетно-кассовое обслуживание юридических лиц;

– обслуживание по системе «Банк-Клиент»;

– осуществление всех видов международных расчетов по поручению банков, юридических и физических лиц в иностранной валюте;

– обслуживание физических лиц: перевод денежных средств, депозитные вклады;

– коммерческое кредитование клиентов;

– ипотечное кредитование клиентов;

– ломбардное кредитование клиентов;

– открытие и ведение корреспондентских счетов «НОСТРО» и «ЛОРО» в рублях и иностранной валюте;

– продажа и покупка наличной валюты;

– операции на фондовых рынках;

– операции с драгоценными металлами: покупка, продажа, хранение;

– предоставление индивидуальных сейфов для хранения ценностей.

Банк является участником государственной системы страхования вкладов. Государственная система страхования вкладов гарантирует выплату возмещения по вкладам физических лиц в сумме до 1400 тысяч рублей на одно физическое лицо в случае отзыва у Банка лицензии или введения Банком России моратория на платежи.

Основные принципы, на которых строится работа банка:

– сохранность средств клиентов. Стратегия в области обслуживания физических лиц – предоставление высокопрофессиональных индивидуальных консультаций и рекомендаций в отношении увеличения накоплений и инвестиций;

– полный финансовый сервис. Банк стремится предоставить частным клиентам полный финансовый сервис: конвертацию всех видов валют, мониторинг состояния своих банковских счетов, срочные платежи, удаленное управление счетом, проведение всех видов документарных операций, инвестиционный и консалтинговый сервис, расчетно-кассовое обслуживание и другие операции;

– персональный подход и высококвалифицированная поддержка клиента.

Банк осуществляет свою деятельность преимущественно на территории Российской Федерации. По состоянию на 01.01.2019г. у Банка открыты 7 филиалов, представленных в таблице 2.2.

Таблица 2.2 – Филиалы АКБ «ФОРА-БАНК» (АО) на 01.01.2019 г.

|

№ n/n |

Наименование филиала |

Регистрационный номер |

Местонахождение |

|

1 |

Филиал в г.Калуга |

1885/1 |

248000, г. Калуга, ул. Воронина, д.4 |

|

2 |

Филиал в г.Ярославль |

1885/2 |

150014, г. Ярославль, Которосльная набережная, д.55 |

|

3 |

Филиал в г.Пермь |

1885/4 |

614000 г.Пермь, Комсомольский пр., д.1 |

|

4 |

Филиал в г.Ростов-на-Дону |

1885/5 |

344002 г.Ростов-на-Дону, ул.Пушкинская, д.117 |

|

5 |

Филиал в г. Санкт-Петербург |

1885/6 |

192102 г.Санкт-Петербург, ул.Фучика, д.2, лит.А |

|

6 |

Филиал в г. Ставрополь |

1885/7 |

355017, г. Ставрополь, ул.Мира, д. 319 |

|

7 |

Филиал в г. Нижний Новгород |

1885/8 |

603006, Россия, г. Нижний Новгород, Нижегородский район, ул. Ковалихинская, д. 8 |

Организационная структура АКБ «ФОРА-БАНК» (АО) представлена на рисунке 2.1.

Общее собрание акционеров

Ревизионная комиссия

Наблюдательный совет

Комитеты Наблюдательного совета

Правление, Президент, Председатель правления

Комитеты при правлении

Коллегия Банка

Подразделения центрального аппарата, территориальные подразделения

Рисунок 2.1 – Организационная структура АКБ «ФОРА-БАНК» (АО)

Общее собрание акционеров является высшим органом управления Банка. На Общем собрании акционеров принимаются решения по основным вопросам деятельности Банка. Перечень вопросов, относящихся к компетенции Общего собрания акционеров, определен Федеральным законом «Об акционерных обществах» от 26.12.1995 №208–ФЗ и Уставом Банка.

В соответствии с Уставом общее руководство деятельностью Банка осуществляет Наблюдательный совет. Комитеты Наблюдательного совета Банка являются органами, созданными для предварительного рассмотрения наиболее важных вопросов, отнесенных к компетенции Наблюдательного совета, и подготовки рекомендаций по ним.

Руководство текущей деятельностью Банка осуществляется Президентом, Председателем Правления Банка и Правлением Банка.

В целях повышения эффективности работы и развития бизнеса в Банке функционирует ряд коллегиальных органов (комитетов), подотчетных Правлению АКБ «ФОРА-БАНК» (АО), основными задачами которых является решение вопросов и проведение единой, согласованной политики по различным направлениям операционной деятельности Банка.

Основные показатели деятельности АКБ «ФОРА-БАНК» (АО) представлены в таблице 2.3.

Таблица 2.3 – Основные показатели деятельности АКБ «ФОРА-БАНК» (АО)

|

Показатели |

01.01.2017 |

01.01.2018 |

01.01.2019 |

Изменения,+,-, 2018г. к 2016г. |

|

Уставный капитал |

2750696 |

2750696 |

2750696 |

0 |

|

Собственные средства (капитал) |

5851108 |

6126539 |

7113039 |

1261931 |

|

Прибыль после налогообложения |

180403 |

320923 |

464914 |

284511 |

|

Совокупный финансовый результат |

352085 |

320923 |

530523 |

178438 |

|

Всего активов |

45533923 |

46771614 |

50586615 |

5052692 |

|

Кредитный портфель до обесценения |

36332845 |

36673128 |

41936411 |

5603566 |

|

Средства на счетах клиентов |

39274861 |

40228703 |

42830920 |

3556059 |

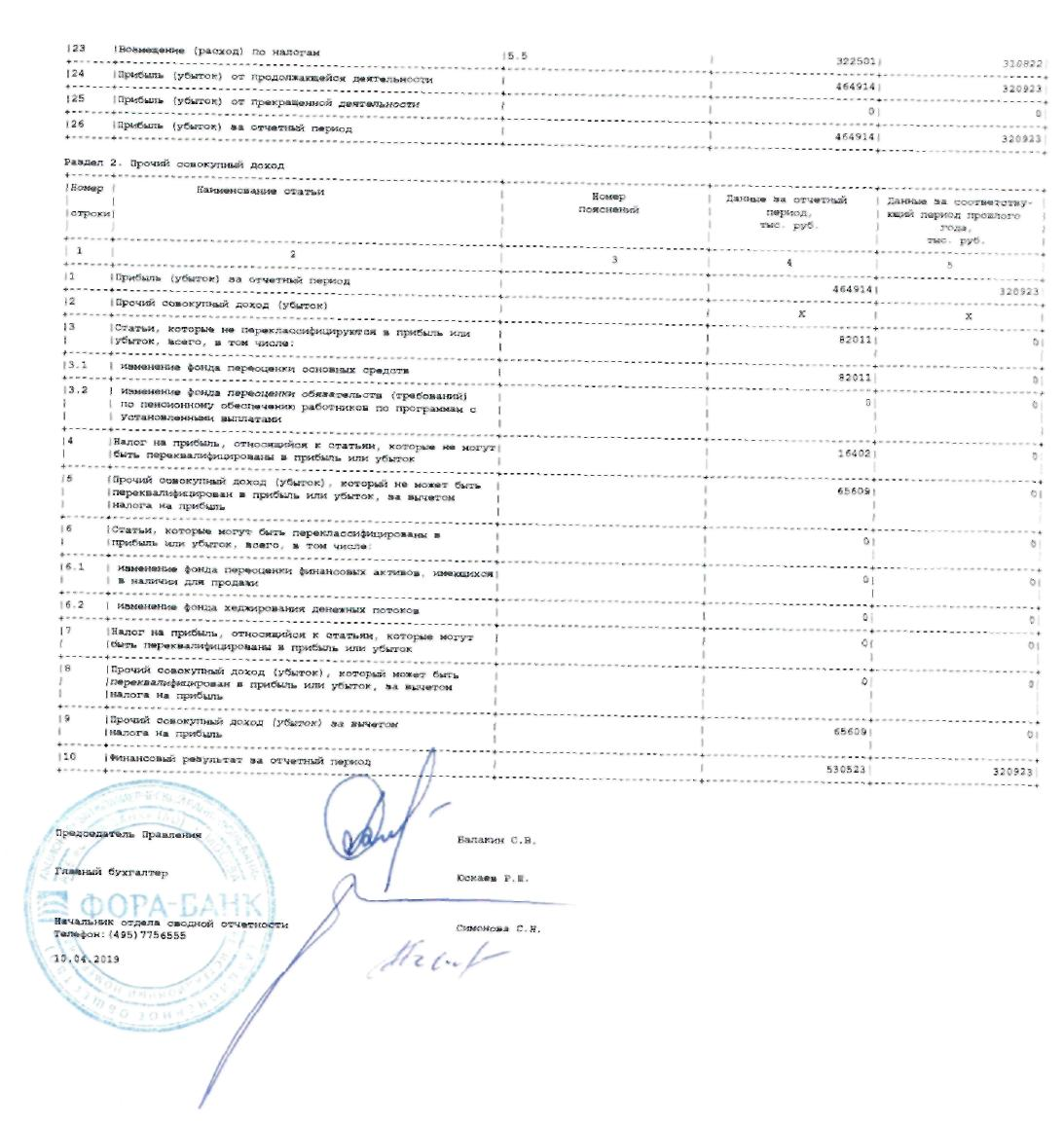

Данные таблицы 2.3 позволяют сделать следующие выводы:

– за последние три года наблюдается рост активов, который вызван в основном увеличением вкладов и остатков на расчетных/текущих счетах клиентов;

– в 2018г. кредитный портфель увеличился на 15,42 % относительно уровня 2016 г., что объясняется размещением средств в кредитные организации и Банк России;

–капитал Банка за последние три года увеличился на 21,57 %, в основном за счет увеличения суммы субординированных займов вследствие изменения сроков возврата и увеличения прибыли;

– увеличении прибыли в 2016-2018 гг. на 157,71 % произошло в следствии значительного снижения процентных расходов по привлеченным средствам клиентов и значительного роста процентных доходов от вложений в ценные бумаги, от размещения средств в кредитных организациях и от предоставления ссуд клиентам, не являющимся кредитными организациями, от операций с иностранной валютой и драгоценными металлами;

– совокупный финансовый результат за последние три года вырос на 50,68 %, что в основном вызвано проведением переоценки основных средств.

Рейтинговое агентство RAEX («Эксперт РА») 18.06.2018г. присвоило АКБ «ФОРА-БАНК» (АО) рейтинг кредитоспособности на уровне ruB. По рейтингу установлен стабильный прогноз. Рейтинг кредитоспособности банка обусловлен адекватной ликвидной позицией, удовлетворительными оценками качества активов и уровня корпоративного управления.

Таким образом, АКБ «ФОРА-БАНК» (АО) по роду своей деятельности и видам совершаемых операций является универсальным коммерческим банком.

2.2 Организация системы экономического мониторинга в АКБ «ФОРА-БАНК» (АО)

Экономический мониторинг в АКБ «ФОРА-БАНК» (АО) осуществляет финансовая служба.

Финансовая служба несет ответственность за правильный анализ экономической конъюнктуры банка, состояние финансовых рынков, более приемлемых вариантов мобилизации и вложения средств.

Управление финансовой службой включает финансового директора, с подчинением ему главного бухгалтера и казначея (управляющего финансовым портфелем).

Финансовый директор, входит в состав правления банка и несет ответственность за выработку и реализацию финансовой стратегии, политики выплаты дивидендов с учетом долгосрочных потребностей в инвестициях и мобилизации необходимых денежных средств. Главный бухгалтер отвечает за правильность и своевременность организации учета и отчетности, а также осуществляет финансовый контроль. Казначей отвечает за разработку инвестиционной политики и стратегии, сбалансированность поступления и платежей денежных средств по срокам, наличие свободных кредитных ресурсов, средств на осуществление инвестиций и т.д. Он обеспечивает тесный контакт банка с финансовыми и банковскими учреждениями, определяет критерии осуществления.

Общее правило формирования коллектива сотрудников финансовой службы АКБ «ФОРА-БАНК» (АО) – высокая квалификация и экономически обоснованная минимизация штата.

В составе финансовой службы АКБ «ФОРА-БАНК» (АО) выделяют два основных подразделения (управление финансами и планирования, бухгалтерия). Подразделения финансовой службы состоят из профильных групп. Группа может состоять из одного или более человек.

Финансовая служба должна:

1) подготавливать финансовые документы быстро, качественно и в объеме, необходимом для принятия эффективных управленческих решений;

2) быть способна координировать и направлять деятельность всех подразделений для достижений главной цели предприятия;

3) нести ответственность за качественное составление финансовых планов.

Бухгалтерия АКБ «ФОРА-БАНК» (АО) в рамках финансового менеджмента специализируется на финансовом бухгалтерском учете и является одним из источников информации для деятельности финансовой службы.

Банку необходимо постоянно анализировать все важнейшие факторы, от которых зависит его деятельность как сейчас, так и в обозримой перспективе, включая факторы внешние: состояние и тенденции развития экономики страны в целом и региона, отдельных ее секторов, включая банковский; конъюнктуру рынков, включая банковский; спрос на банковские услуги (в том числе новые) в регионе действия банка и соответствие ему предложения таких услуг; развитие новых банковских продуктов и новых финансовых инструментов; фактическое и возможное место банка на рынке банковских услуг в целом и на отдельных его сегментах; отношения с клиентами и круг потенциальных клиентов банка; конкуренты банка. Без этого невозможно ни планирование перспектив развития банка, ни сколько–нибудь осмысленное регулирование (оперативное управление) его деятельности, т.е. абсолютно невозможно нормальное управление. Этим вопросами в АКБ «ФОРА-БАНК» (АО) занимается управление финансами и планирования.

Финансовый анализ совершенно немыслим без постоянно ведущейся и грамотно организованной аналитической работы. Чтобы управленческие решения принимались обоснованно, специалисты банка должны профессионально анализировать, с одной стороны, внутренние отношения, процессы, тенденции банка, с другой – все многообразные факторы, которые действуют на банк извне (и в том и в другом случае имеются в виду процессы и факторы как экономические и финансовые, так и политические, социальные, правовые, психологические, технико–технологические и др.).

Цель финансового анализа – обеспечивать качественное управление развитием всех важнейших экономических и финансовых параметров жизнедеятельности банка, таких, как структура его активов и пассивов; капитал и платежный оборот (собственные и привлеченные средства); прибыльность операций; риски портфеля финансовых ресурсов; внутрибанковское ценообразование и эффективность работы подразделений банка.

Как правило, финансовый анализ кредитного учреждения строится из разного рода отчетных данных, формируемых и направляемых банком в различные инстанции и разнообразным контрагентам.

В состав финансовой отчетности организации входят следующие формы отчетности:

– форма №1 «Бухгалтерский баланс» (приложения 9, 11);

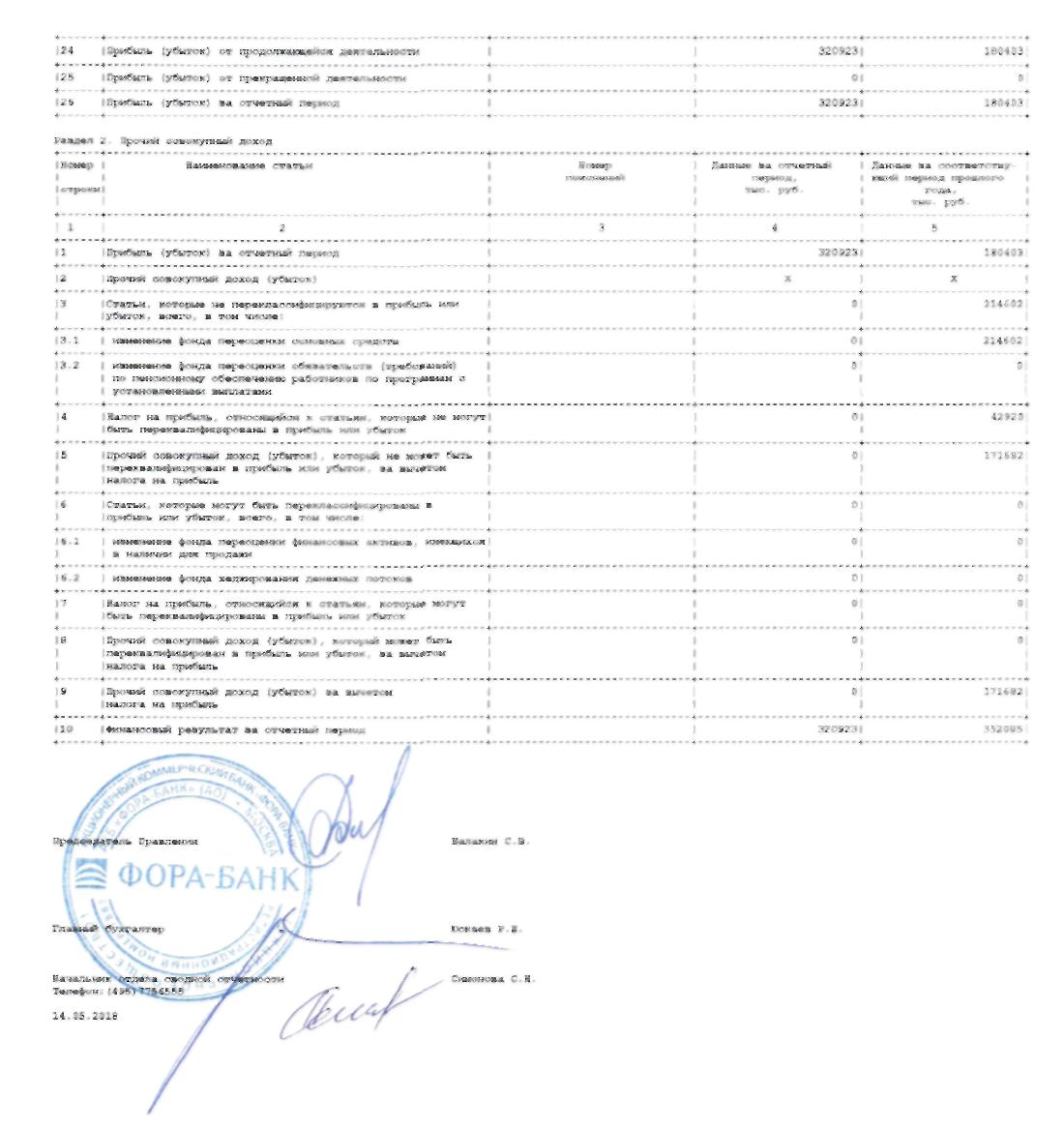

– форма №2 «Отчет о финансовых результатах» (приложения 10, 12);

– приложения к бухгалтерскому балансу и отчету о прибылях и убытках (форма №3 «Отчет об изменении капитала»; форма №5 «Приложение к бухгалтерскому балансу»);

– пояснительная записка с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности организации, и оценкой его финансового состояния;

– итоговая часть аудиторского заключения, подтверждающая достоверность сведений, включаемых в бухгалтерскую (финансовую) отчетность организации.

«Отчет о финансовых результатах» (Форма №2) отражает доходы и расходы банка, а также обобщающий финансовый результат (прибыль или убыток), тем самым характеризуя результаты деятельности организации за отчетный период. К основным характеристикам анализа отчета о прибылях и убытках относятся:

– различные виды прибыли;

– показатели рентабельности.

«Отчет о движении денежных средств» (Форма №4) включает информацию о движении денежных средств по текущей, инвестиционной и финансовой видам деятельности. Он позволяет оценить платежеспособность банка и используется при прогнозировании денежных потоков.

В целях обеспечения финансовой устойчивости и эффективности работы в АКБ «ФОРА-БАНК» (АО) функционирует система интегрированного управления рисками, которая определяется Политикой интегрированного управления рисками АКБ «ФОРА-БАНК» (АО), утвержденной Постановлением Правления Банка в феврале 2015 года. Согласно положениям данного документа, управление рисками АКБ «ФОРА-БАНК» (АО) представляет собой трехуровневый процесс:

– первый уровень управления (осуществляется Правлением Банка, Комитетом АКБ «ФОРА-БАНК» (АО) по рискам) – управление совокупным риском. Результатом данного процесса является в том числе формирование требований и ограничений к процессам управления отдельными группами рисков, к процессам управления рисками, а также определение конкретных коллегиальных органов и структурных подразделений, ответственных за управление выделенными группами рисков;

– второй уровень управления (осуществляется соответствующими Комитетами Банка) – управление отдельными группами рисков в рамках ограничений и требований, установленных на 1–м уровне управления;

– третий уровень управления (осуществляется коллегиальными органами и структурными подразделениями) – управление отдельными группами рисков в рамках требований и ограничений, установленных на 1–м и 2–м уровне управления.

Процесс интегрированного управления рисками АКБ «ФОРА-БАНК» (АО) включает в себя пять основных групповых этапов:

– идентификация рисков и оценка их существенности – целью этапа является выявление всех существенных рисков, влияющих на деятельность АКБ «ФОРА-БАНК» (АО)

– формирование систем управления существенными рисками – целью этапа является распределение функций либо актуализация такого распределения по управлению рисками среди должностных лиц, подразделений и коллегиальных органов Банка и формирование (либо актуализация) методологической базы, регламентирующей управление рисками;

– планирование уровня подверженности рискам – целью этапа является определение целевого уровня рисков посредством учета рискметрик в бизнес–плане;

– установление аппетита к риску – целью этапа является утверждение в Банке и согласование с Наблюдательным советом Банка предельно–допустимого уровня рисков, которые вправе принимать на Банк, а также формирование системы лимитов и ограничений, позволяющих соблюсти установленный аппетит к риску;

– управление совокупным уровнем рисков – целью этапа является обеспечение соответствия уровня рисков АКБ «ФОРА-БАНК» (АО) целевым значениям.

При управлении рисками АКБ «ФОРА-БАНК» (АО) руководствуется рекомендациями Банка России и Базельского комитета по банковскому регулированию и надзору. Для обеспечения максимального уровня финансовой устойчивости в АКБ «ФОРА-БАНК» (АО) ведется контроль за следующими основными видами рисков:

– страновой риск;

– рыночный риск, в том числе фондовый, валютный, процентный;

– риск ликвидности;

– правовой риск;

– риск потери деловой репутации (репутационный риск);

– стратегический риск.

Политика Банка в области управления рисками базируется на комплексном, едином в рамках всего Банка подходе к организации процесса управления рисками, прежде всего в части идентификации всех существенных рисков, разработки методов и процедур их оценки, снижения (предотвращения) и мониторинга.

Таким образом, для проведения экономического мониторинга в АКБ «ФОРА-БАНК» (АО) функционирует финансовая служба, которая несет ответственность за правильный анализ экономической конъюнктуры банка, состояние финансовых рынков, более приемлемых вариантов мобилизации и вложения средств и служба риск-менеджмента, в задачи которой входит идентификация всех существенных рисков, разработка методов и процедур их оценки, снижения (предотвращения) и мониторинга. Однако, при расчетах и планировании экономических и финансовых показателей специалисты банка используют стандартные приложения Microsoft Office, а не специализированное программное обеспечение, что приводит к чрезмерным затратам времени и средств на анализ и прогнозирование финансового состояния отделения банка

2.3 Анализ финансового состояния и экономической эффективности деятельности АКБ «ФОРА-БАНК» (АО)

Анализ финансового состояния и экономической эффективности деятельности АКБ «ФОРА-БАНК» (АО) проведем на основе анализа активов и пассивов баланса, оценки выполнение обязательных нормативов, оценки финансовой надежности банка по методике Кромонова и общей оценки эффективности деятельности.

Анализ абсолютных показателей баланса АКБ «ФОРА-БАНК» (АО), проведенный за 2016–2018 годы, представленный в приложение 13 позволяет сделать следующие выводы:

– прибыль (убыток) за отчетный период увеличилась на 157,7%;

– чистая ссудная задолженность так же возросла на 17,1%;

– основные средства, нематериальные активы и материальные запасы увеличились на 66,1%;

– возросли средства клиентов (некредитных организаций) на 9,1%;

– чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, прочие активы и прочие обязательства также имеют тенденцию к росту;

– происходит сокращение чистых вложений в ценные бумаги, удерживаемые до погашения в отчетном периоде по сравнению с базисным на 77,3%

– средства кредитных организаций в ЦБ РФ сократились на 44,8%;

– требование по текущему налогу на прибыль сократилось на 66,0%;

– таким образом, показатель «итого баланса» в 2018 году увеличился на 11,1% по сравнению с 2016 годом, что говорит о наличии темпов роста Банка в данном периоде.

Вертикальный анализ баланса, проведенный за 2016–2018 годы (приложение 14) позволяет сделать следующие выводы:

– значительную долю в структуре активов составляют: чистая ссудная задолженность (74,81%), денежные средства (9,98%), средства кредитных организаций в Центральном банке Российской Федерации (3,21%), основные средства, нематериальные активы и материальные запасы (3,2%), а доли остальных активов составляют менее 9 %;

– в структуре пассивов наибольший удельный вес принадлежит средствам клиентов (некредитных организаций) (94,25%), а также выпущенным долговым обязательствам (3,01%), а доли остальных пассивов составляют менее 3%;

– в структуре источников собственных средств наибольший удельный вес принадлежит средствам акционеров (участников) (53,5%), нераспределенной прибыли (непокрытые убытки) прошлых лет (23,22%), неиспользованной прибыли (убытку) за отчетный период (9,04%), а также резервному фонду (8,03%), а доли остальных источников собственных средств составляют менее 7 %.

Горизонтальный анализ баланса, проведенный за 2016 – 2018 годы (приложение 15), позволяет сделать следующие выводы:

– на 01.01.2019 г. баланс составил 111,1 % по сравнению с базисным периодом;

– наибольший процент роста в показателях активов принадлежит основным средствам, нематериальным активам и материальным запасам, прочим активам и денежным средствам, а наибольший процент сокращения продемонстрировали средства чистые вложения в ценные бумаги, удерживаемые до погашения и требование по текущему налогу на прибыль;

– наибольший процент роста в показателях пассивов принадлежит прочим обязательствам, отложенным налоговым обязательствам и резервам на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон;

– наибольший процент роста в источниках собственных средств принадлежит неиспользованной прибыли (убытку) за отчетный период и нераспределенной прибыли (непокрытым убыткам) прошлых лет.

Рассмотрим выполнение обязательных нормативов АКБ «ФОРА-БАНК» (АО) в сопоставлении с их предельными значениями (приложение 16).

Данные приложения 16 свидетельствуют о том, что ни один из нормативных показателей не превышает максимально/минимально допустимого значения.

Кроме того, АКБ «ФОРА-БАНК» (АО) не имеет:

– просроченной задолженности по банковским депозитам, ранее размещённым за счёт временно свободных средств государственной корпорации, государственной компании;

– постановлений о наложении ареста на корреспондентские счета, открытые в других банках;

– назначений временной администрации по управлению кредитной организацией;

– просроченной задолженности перед работниками по заработной плате; текущей картотеки неоплаченных расчётных документов;

– запрета на осуществление отдельных банковских операций;

– сведений об отзыве либо приостановлении лицензии на осуществление банковских операций;

– факта применения Банком России принудительных мер воздействия за несоблюдение норматива достаточности собственных средств (капитала) (Н1);

– просроченных требований со стороны налоговых органов по перечислению платежей в бюджеты всех уровней бюджетной системы Российской Федерации и бюджеты государственных внебюджетных фондов.

Анализ финансовой надежности АКБ «ФОРА-БАНК» (АО) проведем по методике С.В. Кромонова, которая нашла достаточно широкое применение в российской практике финансовой оценки кредитных организаций (таблица 2.4).

Таблица 2.4 – Анализ финансовой устойчивости АКБ «ФОРА-БАНК» (АО) по методике С.В. Кромонова

|

Показатели |

Норматив |

2016 г., % |

2017 г., % |

2018 г., %. |

Абс. изменение (гр.4–гр.3) |

Абс. изменение (гр.5–гр.4) |

|

Генеральный коэффициент надежности (К1) |

1 |

0,16 |

0,15 |

0,17 |

-0,01 |

0,02 |

|

Коэффициент мгновенной ликвидности (К2) |

1 |

0,91 |

0,76 |

0,71 |

-0,15 |

-0,05 |

|

Кросс-коэффициент (К3) |

3 |

1,07 |

1,05 |

1,03 |

-0,02 |

-0,02 |

|

Генеральный коэффициент ликвидности (К4) |

1 |

0,25 |

0,23 |

0,22 |

-0,02 |

-0,01 |

|

Коэффициент защищенности капитала (К5) |

1 |

0,10 |

0,20 |

0,21 |

0,1 |

0,01 |

|

Коэффициент фондовой капитализации прибыли (К6) |

3 |

2,16 |

2,20 |

2,62 |

0,04 |

0,42 |

Таким образом, рассчитанный коэффициент К1 показывает, что рискованные вложения банка защищены собственным капиталом банка на 27%. Увеличение показателя К1 в анализируемом периоде на 0,01 свидетельствует об увеличении защищенности собственным капиталом банка рискованных вложений банка в работающие активы.

Коэффициент мгновенной ликвидности (К2) свидетельствует о том, что в 2016–2018 гг. средства на расчетных счетах клиентов могут быть обеспечены ликвидными активами на 0,71%. Сокращение показателя К2 в анализируемом периоде свидетельствует об увеличении использования банком клиентских денег в качестве собственных кредитных ресурсов.

Кросс-коэффициент (К3) свидетельствует о том, что все обязательства использует для кредитования клиентов. Сокращение показателя К3 в анализируемом периоде свидетельствует об уменьшении степени риска, который допускает банк при использовании привлеченных средств.

Генеральный коэффициент ликвидности (К4) свидетельствует о том, что банк не способен при невозврате размещенных активов удовлетворить требования кредиторов в предельно разумный срок – срок, необходимый руководству банка для принятия решения и завершения операций по продаже принадлежащих банку имущества и ценностей. Уменьшение показателя К4 в 2018 г. на 0,01 свидетельствует о сокращении покрытия обязательств банка ликвидными активами.

Увеличение показателя К5 в анализируемом периоде на 0,01 свидетельствует о росте доли активов банка, размещенных в недвижимости, ценностях и оборудовании.

Увеличение показателя К6 в анализируемом периоде на 0,42 свидетельствует об увеличении способности банка наращивать собственный капитал за счет прибыли, а не дополнительных эмиссий акций.

На основании данных таблицы 2.4 рассчитаем индекс надежности (таблица 2.5) (максимальное значение данного показателя 90).

Таблица 2.5 – Индекс надежности АКБ «ФОРА-БАНК» (АО) по методике С.В. Кромонова

|

Показатели |

2016 год |

2017 год |

2018 год |

|||

|

Значение, % |

Балл |

Значение, % |

Балл |

Значение, % |

Балл |

|

|

Генеральный коэффициент надежности (К1) |

0,16 |

7,2 |

0,15 |

6,75 |

0,17 |

7,65 |

|

Коэффициент мгновенной ликвидности (К2) |

0,91 |

9,1 |

0,76 |

7,6 |

0,71 |

7,1 |

|

Кросс-коэффициент (К3) |

1,07 |

5,35 |

1,05 |

5,25 |

1,03 |

5,15 |

|

Генеральный коэффициент ликвидности (К4) |

0,25 |

2,5 |

0,23 |

2,3 |

0,22 |

2,2 |

|

Коэффициент защищенности капитала (К5) |

0,1 |

0,5 |

0,2 |

1 |

0,21 |

1,05 |

|

Коэффициент фондовой капитализации прибыли (К6) |

2,16 |

3,6 |

2,2 |

3,67 |

2,62 |

4,37 |

|

Интегральный коэффициент |

28,25 |

26,57 |

27,52 |

|||

Таким образом, итоговый показатель надежности АКБ «ФОРА-БАНК» (АО) по методике Кромонова увеличивается в 2018 г. по сравнению с 2017 г., что вызвано, ростом основных показателей финансовой устойчивости.

Далее рассмотрим показатели эффективности деятельности АКБ «ФОРА-БАНК» (АО) (таблица 2.6).

Таблица 2.6 – Показатели эффективности деятельности АКБ «ФОРА-БАНК» (АО), %

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменения, +,- |

|

Доходность работающих активов |

17,60 |

12,62 |

11,68 |

-5,92 |

|

Стоимость привлечения обязательств |

8,10 |

4,90 |

4,44 |

-3,66 |

|

СПРЭД прибыли |

9,50 |

7,72 |

7,24 |

-2,25 |

|

Коэффициент процентной маржи (по активам) |

5,65 |

5,17 |

5,01 |

-0,64 |

|

Коэффициент процентной маржи (по работающим активам) |

7,66 |

6,81 |

6,51 |

-1,15 |

|

Рентабельность активов |

0,40 |

0,69 |

0,92 |

0,52 |

|

Рентабельность работающих активов |

0,54 |

0,90 |

1,19 |

0,66 |

|

Рентабельность капитала |

4,21 |

6,96 |

9,04 |

4,84 |

|

Рентабельность акционерного капитала |

6,56 |

11,67 |

16,90 |

10,34 |

Данные таблицы 2.6 свидетельствуют о том, процентная маржа и спрэд прибыли в анализируемом периоде сократились при уменьшении стоимости привлечения обязательств, что свидетельствует о снижении эффективности процентных операций. Однако, основные показатели рентабельности в анализируемом периоде имеют положительную динамику, что свидетельствует о росте общей эффективности деятельности Банка.

Таким образом, АКБ «ФОРА-БАНК» (АО) по роду своей деятельности и видам совершаемых операций представляет собой универсальный коммерческий банк. АКБ «ФОРА-БАНК» (АО) динамично развивается по всем направлениям деятельности, обеспечивая клиентам широкий спектр услуг с использованием современных банковских технологий, экономическую безопасность вверенных им средств, качественное и своевременное выполнение поручений клиентов, а также проведение эффективной экономической политики, способствующей достаточно эффективному противостоянию сложившимся кризисным явлениям в экономике страны.

АКБ «ФОРА-БАНК» (АО) выполняет все обязательные нормативы и является прибыльным и финансово устойчивым банком.

Основные показатели рентабельности за последние три года имели положительную динамику, что свидетельствует о росте общей эффективности деятельности Банка.

Однако не смотря на устойчивое финансовое положение и рост эффективности деятельности АКБ «ФОРА-БАНК» (АО) следует отметить, ряд серьезных недостатков без преодоления которых нельзя говорить о дальнейшем повышении эффективности финансово-хозяйственной деятельности Банка. К ним относятся:

– при расчетах и планировании экономических и финансовых показателей специалисты банка используют стандартные приложения Microsoft Office, а не специализированное программное обеспечение, что приводит к чрезмерным затратам времени и средств на анализ и прогнозирование финансового состояния отделения банка;

– при увеличении объема кредитных операций на 17,1% за 2016-2018 гг. в Банке наблюдается рост резервов на возможные потери по условным обязательствам кредитного характера на 24,7%, что свидетельствует о снижении качества кредитного портфеля и росте кредитных рисков.

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ АКБ «ФОРА-БАНК» (АО)

3.1 Мероприятия по совершенствованию финансово-хозяйственной деятельности АКБ «ФОРА-БАНК» (АО)

Для совершенствования системы экономического мониторинга и оценки финансового состояния банка мы предлагаем АКБ «ФОРА-БАНК» (АО) автоматизировать данный процесс путем использования одного из наиболее популярных компьютерных инструментов, хорошо зарекомендовавших себя на практике, комплекс программ «Прогноз. ССВ».

Данный программный продукт разработан международной компанией «Прогноз», которая занимается разработкой систем визуализации данных и углубленной аналитики для клиентов, ориентированных на повышение эффективности управления и внедрение инновационных технологий. Всего компанией «Прогноз» уже реализовано более 1500 проектов для 450 заказчиков более чем в 70 странах мира. В большинстве из них использована собственная программная платформа компании – Prognoz Platform, позволяющая создавать гибкие, многофункциональные и высокопроизводительные решения.

Система «Прогноз.СВ» является многофункциональным аналитическим инструментом, ориентированным на комплаенс–контроль деятельности банка (контроль соблюдения требований и рекомендаций регулятора и законодательства). Использование системы позволяет банку вести постоянный мониторинг финансовой устойчивости банка для соответствия нормативным требованиям регулятора.

Основные возможности системы:

– загрузка исходных данных по формам обязательной банковской отчетности в стандартных форматах (KLIKO, ПТК ПСД);

– расчет показателей агрегированного баланса и отчета о прибылях и убытках;

– расчет показателей оценки финансовой устойчивости кредитных организаций;

– расчет классификационной группы банка;

– расчет индикаторов в соответствии с письмом Банка России от 15.04.2013 N 69-Т «О неотложных мерах оперативного надзорного реагирования»;

– ввод анкетных данных и расчет показателей прозрачности структуры собственности банка и качества управления;

– формирование и просмотр аналитических отчетов, содержащих информацию о критериях соответствия банков условиям допуска в ССВ и о классификационной группе банка;

– прогнозирование значений финансовой устойчивости, оценки экономического положения и выполнения обязательных нормативов банка;

– подготовка информации для руководства и публикации;

– стресс–тестирование: оценка убытков и финансового состояния банка после воздействия макроэкономических стрессовых событий;

– анализ нормативов, оценка и прогнозирование базовых рисков.

Основой системы является программное обеспечение, разработанное компанией для Центрального аппарата и территориальных учреждений Банка России, что обеспечивает идентичность алгоритмов и результатов расчета.

Исходные данные по формам отчетности могут быть загружены в хранилище данных системы из файлов форматов КЛИКО / ПТК ПСД или введены вручную.

Базовая часть системы предусматривает расчет показателей в соответствии с Указанием Банка России от 11 июня 2014 г. N 3277-У «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов». Расширить базовую функциональность системы и повысить эффективность ее использования позволяют дополнительные модули:

– модуль «Оценка деятельности банка»;

– модуль стресс–тестирования;

– модуль «Индикаторы 69–Т»;

– модуль прогнозирования;

– модуль оценки базовых рисков;

– модуль «Информация для руководства и публикации».

Модуль «Оценка деятельности банка» позволит оценить экономическое положение банка и определить классификационную группу вашей кредитной организации в соответствии с Указанием Банка России от 3 апреля 2017 г. N 4336-У «Об оценке экономического положения банков» (приложение 17).

Модуль стресс–тестирования позволит провести оценку убытков и финансового состояния банка после воздействия стрессовых событий с использованием имитационной макроэкономической балансовой модели, а также выполнить анализ способности банка противостоять стрессовым событиям (приложение 18).

Модуль стресс–тестирования позволит провести оценку убытков и финансового состояния банка после воздействия стрессовых событий с использованием имитационной макроэкономической балансовой модели, а также выполнить анализ способности банка противостоять стрессовым событиям.

При реализации моделей стресс–тестирования использовался опыт совместных работ компании «Прогноз» с Банком России в области стресс–тестирования банковской системы. Используемые модели соответствуют рекомендациям Банка России, приведенным в письме Банка России от 29.12.2012 N 193-Т «О Методических рекомендациях по разработке кредитными организациями планов восстановления финансовой устойчивости».

Модуль «Индикаторы 69–Т» (приложение 19).

В соответствии с Письмом Банка России от 15.04.2013 № 69–Т «О неотложных мерах оперативного надзорного регулирования» регулятор вводит дополнительный мониторинг деятельности банков в разрезе следующих специфичных операций и ситуаций:

– существенный рост вложений в инструменты;

– существенное увеличение остатков на счетах и во вкладах физических лиц;

– существенное изменение структуры баланса;

– остатки в кассе составляют существенный удельный вес в активах;

– существенный объем операций и рост остатков по векселям и др.

Новый модуль «Индикаторы 69–Т» позволяет оперативно провести расчеты показателей и индикаторов 69–Т, предоставляя необходимый уровень детализации и расшифровки алгоритмов расчета.

Особенности реализации:

– полное соответствие алгоритмов методикам Банка России;

– цветовая индикация нарушения или порогового значения;

– загрузка всех необходимых для расчета форм отчетности из форматов КЛИКО и ПТК ПСД;

– отображение индикаторов в динамике;

– расшифровка алгоритмов расчета показателей.

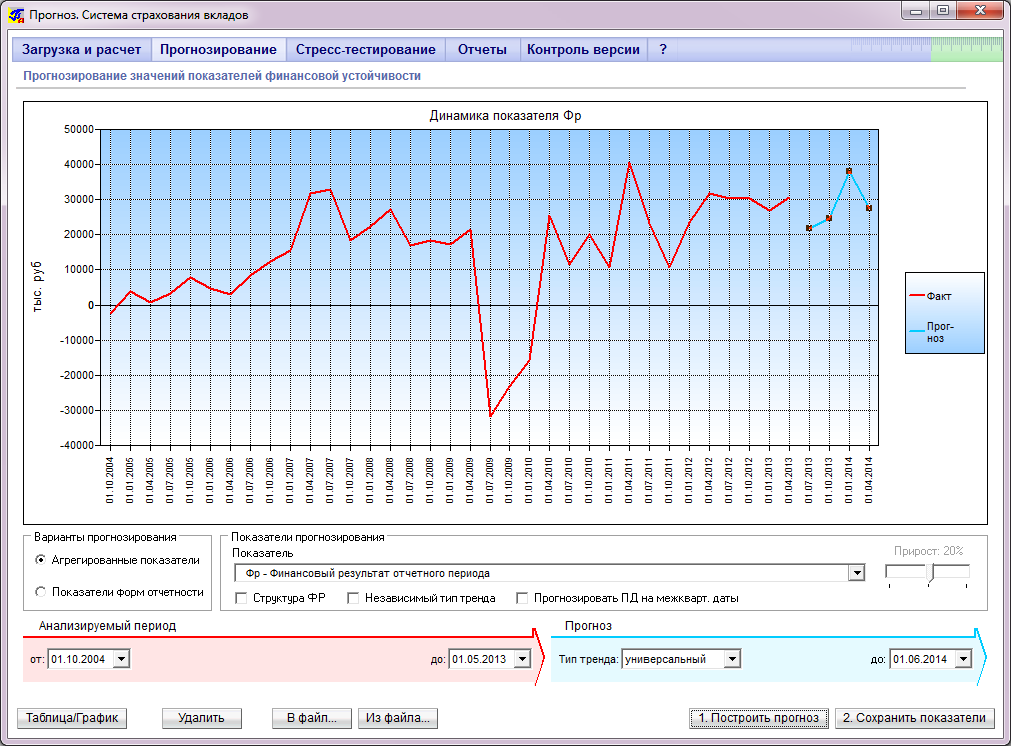

Модуль прогнозирования предоставляет возможность эффективно оценить перспективное финансовое положение банка на основе оценки агрегированных показателей деятельности за предшествующий период и моделирования тенденций развития, в том числе с учетом пользовательских сценариев. В случае наличия необходимого объема данных (анализируемый период – более 2 лет) при формировании прогноза учитывается сезонный фактор (приложение 20).

Модуль оценки базовых рисков обеспечивает формирование экспертной оценки кредитного, рыночного рисков, риска ликвидности на основе анализа нормативов и их составляющих, проведение анализа характера и динамики изменения нормативов, оценку опасности невыполнения нормативов и близости их к лимитам.

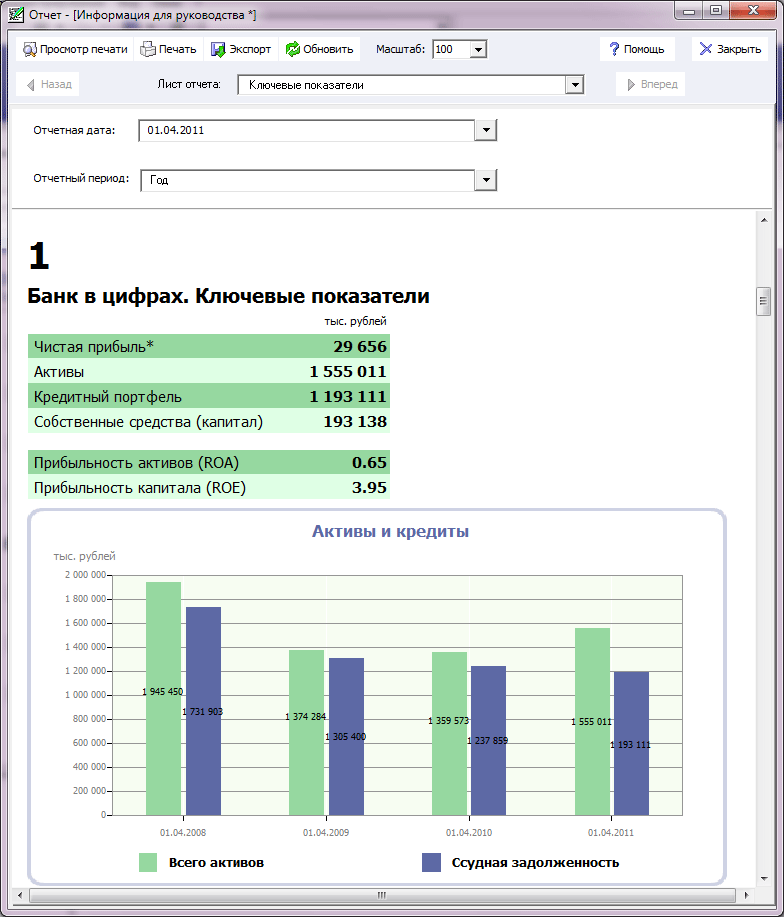

Модуль «Информация для руководства и публикации» включает отчет «Финансовый отчет. Информация для руководства и публикации», позволяющий быстро подготовить отчет о ключевых показателях деятельности банка для передачи руководству или публикации. Также отчет может быть полезен в качестве исходного материала для создания более комплексных аналитических отчетов (приложение 21).

Таким образом, использование системы «Прогноз.СВ» позволит повысить эффективность системы экономического мониторинга и оценки финансового состояния АКБ «ФОРА-БАНК» (АО) и вести постоянный мониторинг финансовой устойчивости банка для соответствия нормативным требованиям регулятора.

С целью сокращения кредитных рисков и повышения качества кредитного портфеля в АКБ «ФОРА-БАНК» (АО) предлагается автоматизация системы оценки кредитоспособности физических лиц и индивидуальных предпринимателей путем внедрения современной системы оценки кредитоспособности физических лиц «EGAR», которая разработана компанией EGAR Technology и особенно популярная в банках развитых стран.

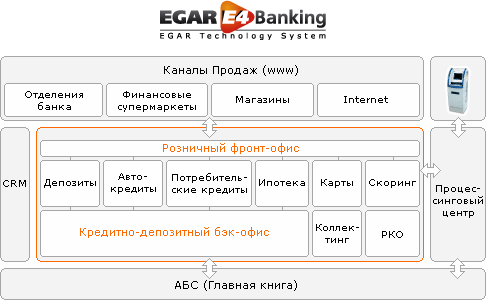

EGAR Technology предлагает высокотехнологичное решение EGAR E4 Banking (физические лица) по сквозной автоматизации операций банка в области кредитования физических лиц и индивидуальных предпринимателей.

Функционально система полностью покрывает операции фронт- и бэк-офисов кредитной организации, включая модули по обработке кредитной заявки, скорингу, учету кредитных договоров, управлению резервом и задолженностью, управленческому учету для продуктов, резервов и групп рисков, а также бухгалтерскому учету в стандартах РФ (приложение 22).

Системой формируются четкие критерии определения кредитоспособности заемщиков с использованием современных скоринговых и макроэкономических подходов. К числу поддерживаемых типов продуктов относятся: целевой кредит, кредит на неотложные нужды, кредиты под залог покупаемого имущества (авто- и ипотека) и возобновляемые кредитные линии (кредитные карточки, овердрафт).

Предлагаемое решение обеспечивает:

– эффективную масштабируемость бизнеса (тысячи точек продаж)

– быстроту его развертывания (1-4 месяца)

– производительность обработки (миллионы клиентских счетов)

– легкость обновления и поддержки (централизованное хранилище данных)

– быстрое подключение разнообразных каналов продаж

– скоринг физических лиц с учетом макроэкономических данных по локальному рынку кредитования и параметров кредитных продуктов – как для новых рынков, так и с использованием кредитных историй

– минимальное время для принятия решения о кредитовании о оформления сделки.

Система решает задачи всесторонней оценки кредитоспособности физических лиц и включает в себя как традиционные возможности скоринговых систем, так и принципиально новые элементы.

В основе EGAR ApplicationScoring/MacroScoring лежат передовые научные разработки. Одна из главных особенностей системы - возможность реалистично оценивать кредитоспособность физического лица исходя из его социально-демографической принадлежности, а также динамики экономических показателей, независимо от наличия и состояния кредитной истории заемщика. При этом полученный результат учитывает конкретный тип кредитного продукта, предлагаемого заемщику, и особенности локального рынка кредитования, например города или региона.

Система EGAR ApplicationScoring/MacroScoring поддерживает следующие возможности:

– расчет рисков дефолтов, убытков и досрочного погашения;

– управление просроченными кредитами: определение допустимых лимитов и сроков погашения задолженности;

– анализ кредитных сделок с множеством созаемщиков и поручителей;

– восстановление доходов по социально-демографическим характеристикам заемщика;

– учет множества источников доходов и восстановление доходов по собственности заемщика;

– учет залогового качества основного и дополнительного обеспечения, а также его динамику во времени;

– генерацию отчетов по результатам скоринга с обоснованием принятого решения о кредитоспособности.

Система EGAR ApplicationScoring/MacroScoring реализована на промышленной платформе, поддерживает многотерминальную сеть удаленных рабочих мест, обеспечивающих комплексное управление процессом андеррайтинга – от ввода анкетных данных с гибкой настройкой форм до оперативного принятия решения по кредитной сделке.

Система поставляется как в полной версии, так и в форме ASP-решения, что делает ценовую политику EGAR Technology гибкой и приемлемой для большинства банков.

Таким образом, внедрение EGAR ApplicationScoring/MacroScoring обеспечит снижение кредитных рисков и повысить экономическую эффективность кредитования.

3.2 Экономическая эффективность предлагаемых мероприятий

Оценим экономическую эффективность внедрения системы автоматизации финансового анализа и прогнозирования в АКБ «ФОРА-БАНК» (АО).

Стоимость программного продукта – 95 000 рублей. Затраты, которые будут связаны с приобретением и внедрением автоматизированной системы «Прогноз. ССВ», включают:

– расходы на приобретение программы

– оплата труда программиста, который будет устанавливать программу и отчисления на социальные нужды.

Установка и настройка программного продукта приглашенным программистом потребует 10 чел./часов. Средняя стоимость аналогичных работ стоит 500 рублей в час. В стоимостном выражении: 10 * 500 = 5000 рублей.

Для обучения работе с программой в комплекте «Прогноз. ССВ» поставляется подробная инструкция пользователя, поэтому обучение не потребует дополнительных затрат.

В качестве подтверждения необходимости данного нововведения рассчитаем экономию времени и средств от внедрения данного мероприятия период окупаемости программного продукта в одном офисе (таблица 3.1).

Таблица 3.1 – Экономический эффект от внедрения «Прогноз. ССВ» в расчете на 1 офис коммерческого банка

|

Показатели |

Единица измерения |

Значение показателя |

|

Без использования программного комплекса «Прогноз.ССВ» |

||

|

Количество сотрудников отдела управления финансами и планирования, занятых анализом и прогнозированием финансового состояния |

чел |

1 |

|

Затраты времени на анализ и прогнозирование финансового состояния в день |

час |

3 |

|

Затраты времени на анализ и прогнозирование финансового состояния в год |

чел. – час. |

1 чел х 271 дней х 3 час. = 813 |

|

Среднечасовая оплата труда |

руб. |

120 |

|

Взносы во внебюджетные фонды |

% |

30 |

|

Расходы на оплату труда, всего |

руб. |

813 чел. час. х 120 руб. х 130% = 126828 |

|

С использованием программного комплекса «Прогноз.ССВ» |

||

|

Количество сотрудников отдела управления финансами и планирования, занятых анализом и прогнозированием финансового состояния |

чел |

1 |

|

Затраты времени на анализ и прогнозирование финансового состояния в день |

час |

1 |

|

Затраты времени на анализ и прогнозирование финансового состояния в год |

чел. – час. |

1 чел х 271 дней х 1 час. = 271 |

|

Среднечасовая оплата труда |

руб. |

120 |

|

Взносы во внебюджетные фонды |

% |

30 |

|

Расходы на оплату труда, всего |

руб. |

271 чел. час. х 120 руб. х 130% = 42276 |

|

Эффект от использования (экономия затрат) |

руб. |

126828-42276=84552 |

|

Окупаемость программного продукта |

% |

100000/84552=1,18 |

Как видно из приведенных в таблице 3.1 данных, годовая экономия от внедрения «Прогноз. ССВ» составляет 84552 руб в одном офисе коммерческого банка. Окупаемость программного продукта – 1,18 года.

Оценим экономическую эффективность внедрения системы автоматизации оценки кредитоспособности заемщиков – физических лиц «EGAR Scoring». Внедрение данной системы повлияет на финансовые показатели АКБ «ФОРА-БАНК» (АО) следующим образом:

– появится возможность сокращения численности кредитного отдела в случае негативного влияния финансового кризиса;

– уменьшение доли физического труда;

– повысится заинтересованность работников в результатах своего труда, с получением более объективных оценок его качества;

– повысится профессиональный уровень работников кредитного отдела (останется больше времени для экономического анализа, изучения нормативных и законодательных актов).

Затраты (З), которые будут связаны с приобретением и внедрением автоматизированной системы «EGAR Scoring», включают:

– расходы на приобретение программы

– оплата труда программиста, который будет устанавливать программу и отчисления на социальные нужды и др.

Установка и настройка программного продукта приглашенным программистом потребует 10 чел./часов. Средняя стоимость аналогичных работ стоит 500 рублей в час.

В стоимостном выражении: 10 * 500 *1,3 = 6500 рублей.

Для обучения работе с программой в комплекте «EGAR Scoring» поставляется подробная инструкция пользователя, поэтому обучение не потребует дополнительных затрат.

Стоимость программного продукта –26000 рублей.

Расчет экономического эффекта от внедрения системы «EGAR Scoring» определяется увеличением скорости обработки информации (таблица 3.2).

Таблица 3.2 – Экономический эффект от внедрения «EGAR Scoring» в расчете на один офис

|

Показатели |

Единица измерения |

Значение показателя |

|

При ручной оценке кредитоспособности заемщиков – физических лиц |

||

|

Количество сотрудников кредитного отдела, занятых оценкой кредитоспособности заемщиков – физических лиц |

чел |

10 |

|

Трудоемкость оценки кредитоспособности заемщиков – физических лиц |

чел. – час. |

10 чел х 20 дней х 8 час. = 1600 |

|

Среднечасовая оплата труда |

руб. |

120 |

|

Взносы во внебюджетные фонды |

% |

30 |

|

Расходы на оплату труда, всего |

руб. |

1600 чел. час. х 120 руб. х 130% = 249600 |

|

При автоматизированной оценке кредитоспособности заемщиков – физических лиц |

||

|

Количество сотрудников кредитного отдела, занятых оценкой кредитоспособности заемщиков – физических лиц |

чел |

4 |

|

Трудоемкость оценки кредитоспособности заемщиков – физических лиц |

чел. – час. |

4 чел х 20 дней х 8 час. = 640 |

|

Среднечасовая оплата труда |

руб. |

120 |

|

Взносы во внебюджетные фонды |

% |

30 |

|

Расходы на оплату труда, всего |

руб. |

640 чел. час. х 120 руб. х 130% = 99840 |

|

Эффект от использования |

руб. |

249600 – 99840 = 149760 |

|

Окупаемость программного продукта |

% |