"Организация кассовой работы в банке"

Содержание:

ВВЕДЕНИЕ

Развитие экономики страны во многом зависит от успешного функционирования банковской системы. Усиление ее значимости в последнее десятилетие, взаимосвязь буквально со всеми сторонами экономики обусловили необходимость отнесения данной системы к числу приоритетных сфер деятельности. Для того чтобы закрепиться на рынке и занять свою конкурентоспособную нишу, а также обеспечить прибыльную деятельность, банкам необходимо уделять особое внимание качеству обслуживания клиентов и удовлетворению их спроса на банковские услуги.

Особое место среди банковских услуг занимает расчетно-кассовое обслуживание. Расчетно-кассовое обслуживание является на сегодняшний день наиболее востребованной формой взаимодействия клиента и банка. Операции по расчетно-кассовому обслуживанию - это один из основных источников формирования доходов любого банка.

Рассматривая расчетно-кассовое обслуживание, как в экономическом, так и в технологическом аспектах, можно определить комплекс расчетно-кассовых услуг как фундамент для других банковских услуг, что дает возможность развития системы комплексного обслуживания клиента и предложения ему более широкого спектра услуг, осуществления перекрестных продаж банковских продуктов, в целях повышения доходности и эффективности банковской деятельности.

Сегодня расчетно-кассовое обслуживание — это одна из самых стабильных и традиционных услуг коммерческого банка. В нынешних условиях, когда банки стремятся всеми возможными способами повысить экономическую эффективность оказываемых услуг, развитие расчетно-кассового обслуживания становится особо актуальным.

Таким образом, необходимость расчетно-кассового обслуживания, как для клиентов, так и для самого банка достаточно велика.

На сегодняшний день многие коммерческие банки, представляющие частные и государственные учреждения, занимаются разнообразными видами операций и предоставляют своим клиентам огромный спектр банковских услуг. Банковские услуги для юридических лиц развиваются, с каждым разом набирают обороты.

Условия современной банковской деятельности, как в России, так и за рубежом характеризуются, в основном, такими тенденциями, как повышение массовости в оказании банковских услуг, особенно для юридических лиц, а сами банковские услуги все в большей степени становятся наукоемкими технологическими разработками и опираются на использование современных технологий, в частности для юридических лиц - это технологии Интернет-банкинга и прочие аналоги дистанционного банковского облуживания.

Целью курсовой работы является анализ организации кассовой работы в банке.

Для реализации данной цели в работе были поставлены и решены задачи:

- определить теоретические основы расчетно-кассового обслуживания юридических лиц;

- рассмотреть организацию кассовой работы в банке (на примере ПАО «Сбербанк»)

- изучить механизм осуществления расчетно-кассового обслуживания.

Объектом исследования является ПАО Сбербанк.

Предметом исследования является система расчетно-кассового обслуживания юридических лиц в ПАО Сбербанк.

В процессе работы применялись общенаучные методы и приемы, такие как анализ и метод сравнения.

Глава 1. Теоретические основы расчетно-кассового обслуживания юридических лиц

1.1. Понятие и содержание расчетно-кассовых операций

Расчетно-кассовое обслуживание можно назвать одной из наиболее стабильных услуг, касающихся банковского сектора в России. Если брать в рассмотрение последние годы, то оно все чаще берется в рассмотрение в качестве уникального бизнес-направления, включающее следующие услуги, оказываемые потребителям:

- привлечение денежных средств юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов юридических лиц;

- осуществление переводов денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов, а так же кассовое обслуживание юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов)[1]

Функция расчетно-кассового обслуживания является одной из приоритетных в деятельности коммерческого банка, поскольку:

- расчетно-кассовое обслуживание способствует дополнительному привлечению клиентов, что, в свою очередь, расширяет депозитную базу банка и создает возможность предоставления других услуг;

- расчетно-кассовое обслуживание выгодно для банков тем, что оно обеспечивает не только получение комиссий от оказания расчетных услуг, но и способствует увеличению банковских ресурсов. Остатки наличных денежных средств на банковских счетах клиентов, образующиеся при расчетно-кассовых операциях, представляют собой заемные средства банка в виде вкладов до востребования. Причем данные заемные средства банк получает способом более легким и, как правило, более дешевым по сравнению с поступлением заемных средств из других источников: вклады, депозиты, долговые ценные бумаги, межбанковские кредиты;

- средства, получаемые банком при расчетно-кассовом обслуживании клиентов, помогают ему поддерживать свою ликвидность, обеспечивать своевременное выполнение обязательств. [2]

Расчетно-кассовым обслуживанием называют систему безналичных и наличных расчетов, проводимую кредитными учреждениями по счету, который открыт с позволения физического или юридического лиц .[3]

Непосредственно, расчетно-кассовые операции – это ведение счетов юридических и физических лиц и осуществление расчетов по их поручению.[4]

Расчетные операции составляют основу платежной системы страны и относятся к базовым услугам банков, на долю которых приходится до 2/3 операционного времени банковского персонала.[5] В связи с этим, понятие «расчеты» принято отличать от понятия «платежи».

Под расчетом принято понимать процесс, при котором происходит определение величины платежа, предстоящего по обоюдным обязательствам.

Далеко не все банковские расчеты имеют отношение к платежам или сопровождаются ими. Пример подобной операции – запрос на остаток денежных средств, находящихся на клиентском счете. Однако в большинстве своем практическое осуществление расчетов означает проведение их на основе платежа, который используется при взаимозачете либо завершает процесс расчета погашения долга.[6]

Выполняя расчетные операции, банки выступают посредниками, участвующими в процессе подсчета и передачи сумм, подлежащих уплате за товары и услуги между должником и получателем, тем самым банки отслеживают процесс движения всех товарно-материальных ценностей и услуг. Поэтому данные расчётные операции важны не только для банка, но и для функционирования всей экономики страны .[7]

Существуют различные виды расчетных операций. Вот лишь некоторых из банковских операций, относящиеся к ним: открытие клиентских счетов, их облуживание, операции с наличными денежными средства (прием и выдача), операции с валютой, инкассация и многие другие.

Классифицировать расчетные операции можно в зависимости 7:

- от адресатов платежно-расчетной операции:

а) собственные,

б) клиентские;

- по технологии проведения:

а) внутрибанковские,

б) осуществляемые на межбанковском рынке и через систему Банка России;

- по форме используемых денег:

а) наличные,

б) безналичные.

В основном расчетные операции можно разделить на два основных вида - это наличные и безналичные формы расчетов.

Расчетные отношения регламентируются нормами различных отраслей права, в первую очередь нормами гражданского и финансового права. Важнейшими нормативными актами, регулирующими данную сферу общественных отношений, являются Гражданский кодекс РФ (часть вторая, глава 46), Федеральный закон от 10 июля 2002 года № 86-ФЗ «О Центральном банке (Банке России)», Федеральный закон от 2 декабря 1990г. № 395-1 «О банках и банковской деятельности», Налоговый кодекс РФ, Положение ЦБ РФ от 29 июня 2012 № 384-П «О платёжной системе Банка России» и д.р.

Правовое обеспечение расчетных операций основывается на соблюдении определенных правил, сроков и стандартов проведения операций, а также принципов организации расчетных отношений.[8]

Расчеты совершаются на основании наличия договора. Это может быть договор либо банковского, либо корреспондентского счета.

«Каждый коммерческий банк разрабатывает свою форму договора банковского счета. Работа со счетом оплачивается в соответствии с установленными банком тарифами. Дополнительно к установленным тарифам применяется комиссия за обслуживание банковского счета при наличии на счетах остатков денежных средств и отсутствии операций по нему.»[9]

Безналичным денежным обращением называется сумма платежей, осуществляемая путем перечисления денежных средств по банковским счетам в безналичной форме, т. е. в форме записей на счетах.

Безналичные расчеты представляют в России более 70 % всех расчетов, включая следующие виды деятельности[10]:

- прием расчетных документов;

- проверку правильности их составления и оформления;

- контроль законности и возможности проведения денежной операции;

- определение объема остатков средств на счетах клиентов;

- зачисление или списание денег с расчетных, текущих и других счетов клиентов на основании поступлений, выдач, начисления налогов, обязательных резервов, дивидендов, процентов, комиссионных и т.д.;

- извещение всех участников операции о результатах её проведения.

На данный момент в нормативной базе выявлены следующие принципы безналичных расчетов, которые соблюдаются банками при проведении операций по расчетному обслуживанию клиентов[11]:

- Наличие банковского счета клиента.

- Исполнительская деятельность банка по распоряжениям собственника счета по проведению операций в порядке законодательно установленной очередности и в пределах остатков средств на счете, при свободном выборе клиентами закрепленных в хозяйственных договорах форм безналичных расчетов.

- Срочность расчетов, т.е. осуществление своевременной оплаты в сроки, которые были оговорены между банком и клиентом заранее.

- Обеспеченность, т.е. наличие у плательщика средств, которыми он может погасить в срок обязательства перед получателем денежных средств.

- Контроль над соблюдением договорных условий субъектов расчетных отношений, который обеспечивает имущественную ответственность при их нарушениях.

Отметим наличие взаимосвязи между названными выше принципами, что означает нарушение остальных принципов при нарушении даже одного из них.

Безналичные расчеты за товары и услуги, а также в связи с финансовыми обязательствами осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относят способ платежа и соответствующий ему документооборот.[12]:

В современных условиях используются следующие формы безналичных расчетов:

1) расчеты платежными поручениями;

2) расчеты по аккредитиву;

3) расчеты по инкассо;

4) расчеты чеками.

Юридическим лицом может быть выбрана любая их указанных выше форм расчета в момент подписания договора.

Используются эти формы путем соответствующих расчетных документов, которые могут быть представлены в банк в течение 10 календарных дней, не считая дня их выписки.

В соответствии с существующим законодательством, документы будут приняты к исполнению, независимо от их суммы. Также отметим, что плательщик обладает правом отзыва документа.

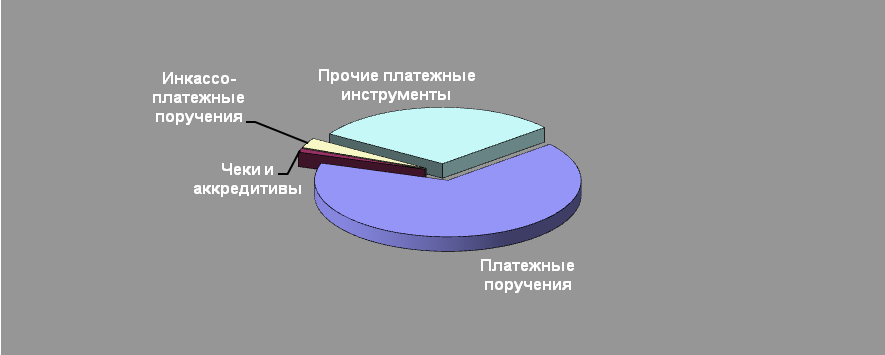

Структура применяемых в России платежных документов изображена на рисунке 1 [13].

Рисунок 1.Соотношение объемов использования расчетных документов в России

Из выше представленной диаграммы можно заметить, что в платежных поручениях общей массой являются безналичные расчеты.

«Платежное поручение – распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

При заполнении платежного документа оформляются четыре экземпляра, из которых первый подлежит хранению в документах банка-плательщика, банк-получатель получает второй и третий экземпляры, в то время как четвертый должен быть возвращен плательщику, имея банковскую отметку и подтверждающую списание денежных средств выписку со счета.

Перечислим некоторые операции, производимые платежными поручениями: перевод средств за доставленные товары, какие-либо исполненные работы или услуги, перечисления в бюджеты, а также во внебюджетные фонды, возврат кредитов, депозитов, их размещение, а также уплата процентов и прочие.

Платежи поручениями по договоренности сторон могут быть срочными, досрочными и отсроченными.»[14]

Платежные поручения имеют ряд многочисленных достоинств: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров или же услуг, возможность использовать выбранную форму расчетов также при нетоварных платежах, что является удобным и выгодным моментом для юридического лица при выборе формы расчетов.

Таким образом, удастся сформулировать определенные достоинства, относящиеся к платежным поручениям, а именно: простота и скорость осуществления документооборота, возможность проверки качества товаров и услуг, подлежащих оплате, до непосредственного момента перечисления денежных средств, скорость денежных переводов, единая форма расчетов, применимая и при нетоварных платежах. Все указанное можно охарактеризовать как удобство и выгоду для юридического лица.

Если говорить о недостатках платежных поручений, то отметим невозможность гарантировать получение денежных средств в установленные сроки.

В последние 15-20 лет в основных платежных системах мира все больше применяются электронные платежи, поэтому изменения форматов платежных поручений происходят в направлении большей гибкости и меньшей формализованности.[15]

Аккредитив – это обязательство банка произвести по поручению и в соответствии с указаниями импортера оплату платежных документов экспорта или акцепт его траты в пределах определенной суммы и срока, и при предоставлении в банк заранее оговоренных документов. [16] Банками могут открываться следующие виды аккредитивов [17]:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные.

Открывает аккредитив банк-эмитент у исполняющего банка-ремитента.

Покрытый (депонированный) аккредитив означает перечисление за счет плательщика или предоставленного ему кредита суммы аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

Непокрытый аккредитив предоставляет банку-ремитенту право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива.

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывной аккредитив (подтвержденный аккредитив). Безотзывной аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Аккредитив предназначен для расчетов с одним получателем средств и может предусматривать согласие уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. Платеж по аккредитиву производится в безналичном порядке путем перечисления общей суммы или частичных платежей на счет получателя средств.

Плюсы аккредитивной формы расчетов очевидны как для экспортера, так и для импортера. Для первых она привлекательна своей надежностью, в то время как импортеры имеют возможность получения нужного товара до момента его оплаты.

Инкассо – это банковская операция, посредством которой банк (далее – банк-эмитент) по поручению и за счет клиента на основании расчетных документов действует в целях получения от плательщика платежа. Для проведения расчетов по инкассо банк-эмитент вправе привлекать другие исполняющие банки.[18]

Все расчеты по инкассо осуществляются на основании платежных требований, которые могут оплачиваться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплачиваемых без распоряжения плательщика, т.е. в бесспорном порядке.

Платежные требования и инкассовые поручения предъявляются получателем средств к счету плательщика через обслуживающий его банк.

Как платежные требования, как и инкассовые получения разрешено оплачивать частично.

Текущее законодательство определяет ответственность банка-эмитента перед клиентов за ненадлежащее исполнение (или неисполнение) клиентского поручения, основанием для которого является платежное требование либо инкассовое поручение.

Инкассовые поручения применяются при бесспорном порядке взыскания денежных средств; при взыскании по исполнительным документам; когда это предусмотрено сторонами по основному договору.

Бесспорный порядок списания денежных средств применяется по обязательствам в соответствии с условиями основного договора, за исключением случаев, установленных Банком России. При этом плательщик обязан предоставить в обслуживающий банк сведения о получателе средств, имеющем право выставлять инкассовые поручения на их списание в бесспорном порядке.[19]

«Чеком признается ценная бумага, которая содержит ничем не обусловленное распоряжение чекодателя банку, а именно произвести платеж указанной в нем суммы чекодержателю. Порядок и условия использования чеков в платежном обороте регулируются ст.877 ГК РФ «Общие положения о расчетах чеками». При расчетах чек используется как документ установленной формы и реквизитов. Он используется как физическими, так и юридическими лицами.

Банк при работе с чеками выступает в качестве эмитента чека и плательщика по нему, если чекодатель (лицо, выписавшее чек) имеет в банке свои средства. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Банк обслуживает различные виды чеков:

- По способу удовлетворения владельца, чеки подразделяются на именные (владелец – лицо, указанное при выписке чека), предъявительские (владелец – предъявитель) и ордерные (владелец – лицо, указанное либо в чеке, либо в индоссаменте).

- По способу инкассации выделяют чеки денежные (для выплаты наличных денег), расчетные (для расчетов по хозяйственным операциям) и кроссированные.

Чек действителен: 10 дней – на территории РФ; 20 дней – в государствах-членах СНГ; 70 дней - на территории иных государств.» [20]

Использование чеков в расчетных операциях стран мира по мере развития операций с банковскими картами заметно сокращается .[21]

1.2. Особенности развития расчетно-кассовых операций и технологий их проведения

Стратегия развития платежной системы Российской Федерации на современном этапе реализуется по двум направлениям:

- сокращение наличных денег в обращении путем внедрения расчетов платежными картами;

- переход к электронной системе дистанционного обслуживания банковских клиентов. [22]

Ведущие коммерческие банки России стремятся предоставлять широкий и качественный спектр услуг для своих клиентов, чтобы расширить свою доходную базу, повысить рентабельность и конкурентоспособность. Завоевание клиентской базы в настоящее время банки связывают с внедрением и развитием новых современных услуг и банковских продуктов.[23]

Персональное обслуживание клиентов, которые являются юридическими лицами, также остается популярным, однако банковские продукты все больше входят в привычную жизнь. Доступ к новым разработкам в сфере продуктов банковского обслуживания теперь доступен в терминалах и банкоматах, как в рабочее, так и в нерабочее время. Посещение офиса банка также стало необязательным условием доступа к ним, так как практически все торговые центры, железнодорожные вокзалы и аэропорты оснащены подобными терминалами. Однако обеспечение абсолютно всех банковских клиентов равными возможностями по доступу к указанным устройствам невозможен по техническим и экономическим причинам. Сказывается высокая сложность и стоимость их обслуживания.

В настоящее время все большей популярностью пользуется дистанционное банковское обслуживание. Темпы его развития возросли многократно за последние несколько лет, потому что удобство такого подхода не подлежит сомнению. Совершение банковских клиентских операций и существенный контроль над своими счетами может осуществляться самими клиентами дистанционно.

Клиентам не нужно посещать отделение банка лично, так как обслуживание может производиться прямо из дома либо на рабочем месте, чему способствует повсеместное распространение современных каналов связи и телефонных сетей.[24]

В России системы дистанционного банковского обслуживания для юридических лиц были доступны давно. Еще до широкого распространения Интернета некоторые банки предоставляли своим корпоративным клиентам системы «клиент-банк» с доступом к модему. Впоследствии эти системы были слегка модернизированы и переведены на новую среду передачи данных, но особым удобством и простотой использования по-прежнему не отличались.

Что касается нашей страны, то дистанционное обслуживание было доступно юридическим лицам начиная с давнего времени. Даже до того момента, как интернет получил массовое распространение, наблюдаемое сейчас, существовали особые системы типа «клиент-банк», доступ к которым осуществлялся при помощи модема. Доступны подобные системы были корпоративным клиентам банков. В дальнейшем такие системы подверглись процессу модернизации с связи с переводом на современные сети передачи данных, однако нельзя было сказать, что удобство и интуитивно понятный интерфейс были в числе их однозначных достоинств.

Юридические лица большинство операций производят в безналичном виде, поэтому банки они выбирают, прежде всего по наличию комплексного обслуживания по всем необходимым направлениям, и в списке критериев удобство работы с банком, в том числе удалённого обслуживания, стоит далеко не на первом месте.[25]

Новым направлением в развитии банковского самообслуживания стало развитие мобильного банкинга. [26]

Система «клиент-банк» разрабатывалась с учетом интересов юридических лиц и их требований к мобильности. База данных ведется непосредственно на компьютере клиента, в то время как доступ к интернету необходим исключительно для процессов приема/передачи информации. Целевая аудитория системы – корпоративные клиенты банка, иными словами юридические лица.

Задачи, которые решает система, Банк-клиент выглядят следующим образом[27]:

- Доставка и обработка различных типов платежных и иных формализованных документов в обе стороны;

- Обмен сообщениями произвольного формата (с возможностью включения файлов);

- Получение выписок в различных видах и форматах, а также иной информации из банка;

- Построение расчетных и клиринговых систем в режиме реального или квазиреального времени.

Форма и вид рабочего места клиента создаются в банке. Клиент изначально получает готовое рабочее место, которое он может изменять при необходимости и для удобства в пределах заданных банком полномочий. Работа клиента ограничивается лишь только вводом документов и, при необходимости, импортом или же экспортом данных с бухгалтерскими программами, а ещё просмотром поступивших из банка извещений.

Импорт и экспорт данных может осуществляться встроенными или внешними процедурами в любые форматы. Импорт осуществляется с одновременным контролем импортируемых данных (например, на реквизиты банка и ключ счета). У разных клиентов могут быть как различные меню, так и различные справочники, шаблоны и базы, которые автоматически реплицируются системой. Количество, взаимосвязь и вид справочников настраиваются в банке тем же "Построителем форм", что и визуальные формы, причём каждый клиент может иметь любое количество индивидуальных справочников. Для полной автоматизации деятельности организации в большинстве "Банк - Клиентов" есть возможность импорта и экспорта документов с внешними бухгалтерскими программами. Данное решение, несомненно, облегчает жизнь бухгалтеру организации, так как все записи, операции и прочие бухгалтерские материалы уже давно ведутся в электронном виде с помощью специализированных программ. Но в большинстве случаев обмен данными настроен у «Клиент – Банков» только с программой «1С: Бухгалтерия», если же клиент использует какую-либо другую программу для ведения бухгалтерского учета, предполагается что обмен данными будет настроен сотрудниками организации самостоятельно. Это связано с тем, что зачастую организации разрабатывают самостоятельно, либо покупают бухгалтерские программы с учетом специфики своей деятельности, и они несколько отличаются от стандартных.[28]

Физические и юридические лица не подразделяются на дальнейшие подгруппы, если речь идет о сфере оказания услуг ДБО в нашей стране.

При помощи интернет-клиента пользователи, являющиеся клиентами ПАО Сбербанк, удаленно работают с необходимой им информацией, связанной с управлением их счетом и взаимодействием непосредственно с банком. Единственное требование – наличие доступа в интернет, при полном отсутствии «привязки» к местоположению или определенному компьютеру.

«Интернет-Клиент» может использоваться банком совместно с другими подсистемами комплексного решения обеспечивая единое пространство электронного обслуживания клиентов по всем сервисам системы.

Подсистема «Интернет-Клиент» в полном размере гарантирует внедрение всех банковских продуктов, входящих в состав. В качестве аналога собственноручной подписи клиента, могут применяться как сеансовые ключи (в т. ч. и сформированные с помощью MobiPass), так и Электронно-Цифровая Подпись, сформированная сертифицированными ФСБ Средствами КриптоЗащиты Информации.

При работе клиентов с подсистемой «Интернет-Клиент» управление счетом и проведение банковских операций происходит через web-сайт банка, доступ к которому осуществляется через сеть Интернет. Клиент банка из дома, с работы или любого другого места через браузер (Internet Explorer) обращается по стандартному протоколу HTTP к веб-серверу банка. При успешной аутентификации пользователь начинает защищенный сеанс работы с системой «Интернет-Клиент» - производится обмен информацией в доступных форматах HTML и XML.[29]

Все документы (база данных платежных поручений, выписок, справочников корреспондентов (получателей), справочник банков России и т.д.) и иные ресурсы, необходимые клиенту для работы с банком, находятся на стороне банка. Поэтому пользователи не привязаны для работы по управлению собственным счетом к какому-то определенному компьютеру. Любая система, имеющая доступ к сети Интернет, будет подходящей для осуществления всех необходимых операций.

Клиент имеет возможность создавать, редактировать и отправлять в обработку платежные (рублевые и валютные) документы, просматривать архив документов, просматривать и распечатывать сообщения из банка и выписки за любой период, пользоваться справочниками, физически находящимися на стороне кредитной организации, и т.д. Все операции между банком и организацией проводятся в режиме реального времени. Возможности подсистемы дают возможность отслеживать все этапы обработки платежных документов на банковском сервере.

Правильность данных, которые вводит пользователь, проверяется системой в автоматическом режиме, что фактически исключает ошибки и неточности в заполнении тех или иных форм, что выгодно как кредитной организации, так и самым клиентам.

Значение систем ДБО сложно переоценить для банков и их клиентов. Интернет-сервисы прочно вошли в нашу повседневную жизнь, помогая юридическим лицам постоянно находиться на связи со всем нужными контрагентами, а также осуществлять в режиме онлайн операции от просмотра требуемых документов до документооборота. Иными словами, бизнес-процессы находятся под постоянным контролем.

С точки зрения применяемых технологий можно отметить следующие виды дистанционного банковского обслуживания, касаемо юридических лиц.[30]

1) Сбербанк Бизнес Онлайн - это система ДБО, которая предоставляет возможность посредством стандартного интернет-браузера подготавливать и отправлять платежные документы, а также получать информацию о движении денежных средств по своим счетам, взаимодействовать с сотрудниками Сбербанка путем обмена сообщениями сводного формата, а также направлять заявки на рассмотрение Банку возможности предоставления Клиенту каких-либо дополнительных банковских продуктов. Основными преимуществами данного ДБО обслуживания являются:

- В системе реализован интуитивно понятный удобный интерфейс;

- Статусы документов позволяют отслеживать ход их обработки;

- Предусмотрена гибкая система фильтров и сортировки, позволяющая осуществлять поиск документов по разным параметрам;

- В системе ведутся актуальные справочники банковских реквизитов, при этом существует возможность создавать собственные справочники, например, контрагентов;

- Шаблоны позволяют автоматизировать создание типовых документов;

- Наличие специального штампа на печатных формах документов об операциях по счету дает возможность не посещать банк для его проставления;

2) E-invoicing - это универсальная система электронного документооборота, с помощью которой можно решить бизнес-задачи вне зависимости от расстояния между контрагентами, масштабов бизнеса и вида деятельности. Основными преимуществами такой услуги являются:

- Высокая скорость получения документации;

- Уменьшение количества ошибок и трудоемкости их исправления;

- Уменьшение затрат на хранение документов;

- Обеспечение сохранности документов;

- Контроль взаимоотношений с контрагентами;

3) Мобильный банкинг (телефонный банкинг, SMS-banking) - оказание услуг дистанционного банковского обслуживания с использованием телефонной связи. Эти системы имеют ограниченный набор функций и носят больше информативный характер (выписки об операциях по счетам, остаток на счете и т.п.). Система «Телефонный банк» позволяет круглосуточно получать информацию по своим счетам и картам по телефону как в режиме самообслуживания, так и при помощи специалиста call-центра. В мире данный тип электронного банковского обслуживания настолько популярен, что существуют банки, которые уже отказались от других сервисов в пользу мобильных решений. [31]

4) АС Сбербанк Бизнес – это система ДБО на основе приложения, устанавливаемого на стороне клиента, и позволяет:

- получать информацию о состоянии счета и операциях по счету 24 часа в сутки 365 дней в году;

- передавать в Банк рублевые и валютные платежные поручения, документы валютного контроля, получать отчеты об их исполнении;

- обмен сообщениями свободного формата в виде электронных документов с возможностью приложения файлов и обозначения типа сообщения;

- давать поручения Банку о перечислении денежных средств во вклады и на счета банковских карт физических лиц в рамках зарплатных проектов;

- вести архив платежных документов и передаваемых сообщений;

- импортировать платежные документы из программы бухгалтерского учета компании и экспортировать в нее данные из выписок и платежных документов;

- назначать различным категориям сотрудников компании различные права по получению информации из Банка и совершению банковских операций по счету (например, предусмотрена отдельная роль для представителей клиента, наделенных полномочиями по подготовке документов).

Телефонный банкинг - это банковский сервис по управлению расчетным счетом посредством использования возможностей телефонов с тональным набором номера. В классическом понимании телефонный банкинг — это система интерактивного речевого взаимодействия.[32]

Как правило, системы Телефон-Банк имеют ограниченный набор функций по сравнению с системами «Клиент-Банк»:

- информация об остатках на счетах;

- информация о суммах поступлений в пользу клиента;

- ввод заявок на предоставление факсимильной копии выписки по счету;

- ввод заявок о проведении платежей, заказ наличности;

- ввод заявок на передачу факсимильной копии платежного поручения;

- ввод заявки на исполнение подготовленного по шаблону поручения на перевод средств;

Передача информации от клиента в банк может производиться различными способами в зависимости от реализации системы:[33]

- Общение клиента с оператором телефонного обслуживания (Call Center);

- С использованием кнопочного телефона (Touch Tone Telephone) и голосового меню (средств компьютеризованной телефонной связи (технологии IVR (Interactive Voice Response)), Speech to Text, Text to Speech);

- Посредством передачи SMS сообщений (SMS-banking).

Наибольшее распространение, из всех услуг дистанционного банковского обслуживания, в нашей стране получил телефонный банкинг, который осуществляется благодаря технологии звуковой передачи данных, использующийся операторами телефонной связи. Также для телефонного банкинга используются компьютерные возможности телефонной связи и технологии, доступные для телефонов кнопочного типа. Перечень услуг, предоставляемых клиентам банков при использовании телефонного банкинга достаточно широк. Так, возможно узнавать о финансовых поступлениях на индивидуальный счет пользователя, получать информацию о текущем состоянии счета, а также осуществлять подачу заявок на осуществление платежей и получение квитанций.

Данный вид банковского обслуживания также не менее популярен среди клиентов ПАО Сбербанк, потому что это удобно и не обязательно, чтобы клиент был подключен к сети Интернет. В современной загруженности и быстрого ритма жизни очень важно для юридических лиц оставаться в курсе действий контрагентов, в следствии этого телефонный банкинг довольно актуален в применении.

Основными недостатками дистанционного банковского обслуживания для юридических лиц можно считать:

- Необходимость наличия специального устройства для применения системы удаленного банковского обслуживания (компьютер, телефон, планшет и т.д.), которое, довольно часто является дорогостоящим;

- Необходимость обязательного обеспечения доступа к каналам интернет-связи, приобретение и применение которых также связано с определенными денежными затратами;

- Неизбежность соответствующих расходов, которые связаны с использованием системы удаленного банковского обслуживания;

- Необходимость наличия нужного уровня финансовой грамотности и быть уверенным пользователем компьютера или других устройств, чтобы успешно применять системы дистанционного банковского обслуживания в повседневной жизни;

- Наличие рисков, которые связаны с безопасностью совершения банковских операций в системе ДБО. Наличие хакерских и мошеннических атак, которые в последнее время стали очень популярными. Письмо ЦБ РФ № 197-Т содержит необходимые рекомендации для клиентов и банковских работников во избежание мошенничества.[34]

Первопричиной применения системы ДБО коммерческими банками считается конкурентность, при которой интернет-технологии рассматривались, как метод удержания и привлечения клиентов, поскольку распространять и осуществлять банковские услуги через Интернет значительно легче и выгоднее, чем создавать традиционные филиалы, требующие зданий и персонала. Кроме того, широкий функционал системы ДБО позволяет предлагать клиентам банка уникальные услуги, создавать новые сервисы и даже новые системы.[35]

При сохранении существующих тенденций роста клиентоориентированности систем интернет-банка крупнейших российских банков можно ожидать значительного упрощения интерфейсов интернет-банка наряду с расширением их перечня возможностей. Для юридических лиц довольно важен высококачественный и доступный сервис, позволяющий экономить время, банкам – повышение качества обслуживания, рост комиссионных доходов и снижение издержек. Правительство же придерживается курса подъема безналичного денежного оборота, собственно, что невозможно без применения имеющихся систем дистанционного банковского обслуживания.

Все перечисленное выше говорит о том, что при отсутствии тщательно проработанной стратегии наращивания активных пользователей системы дистанционного банковского обслуживания столь выгодный сектор экономики может отойти к системам электронных платежей, что крайне негативно скажется на состоянии комиссионных доходов банков в будущем.

Таким образом, для того чтобы занять и в дальнейшем удерживать лидирующее состояние на рынке банковских услуг, для эффективной работы расчетно-кассового обслуживания юридических лиц, банк безусловно обязан каждый день улучшать качество и спектр своих услуг. В этом случае нужно оценивать значимость системы дистанционного банковского обслуживания. Основная масса банков до сих пор не сформировало целостную, обоснованную и последовательную долгосрочную стратегию развития дистанционных услуг, позволяющую определить наиболее благоприятную клиентскую нишу и увеличивать количество предоставляемых каналов обслуживания и услуг в них. Кроме этого, зачастую банки не уделяют должного внимания повышению качества дистанционных услуг. А от качества и разнообразия банковских услуг зависит состояние экономики в целом, уровень удовлетворенности организации в частности и, как следствие, уровень дохода самого банка. Значит, любой банк должен объективно оценивать свои планы и цели по развитию дистанционных банковских услуг и принять нужные меры по их выполнению, сконцентрировав усилия на решении следующих задач:

- Совершенствование действующего законодательства в целях создания необходимых условий для расширения спектра ДБО;

- Расширение возможностей существующих систем ДБО, разработка и внедрение новых видов процедур и операций, упрощения процедуры получения доступа к данным услугам;

- Улучшение качества предоставления банковских услуг.

Необходимость выживания в условиях жесткой конкуренции в банковском секторе диктует банкам свои условия, особенно на фоне возросшей культуры потребления юридических лиц. Юридическому лицу уже недостаточно просто иметь возможность получить тот или иной результат - на данный момент их интересует качество предоставляемой услуги и временные затраты на ее получение. В конкурентной борьбе победят те банки, которые полностью перестроят свою деятельность в соответствии с новыми требованиями банковского бизнеса и передовыми информационными технологиями.

Исходя из вышесказанного, можно сделать вывод о том, что на сегодняшний день, большинство коммерческих банков, состоящих в сфере обслуживания юридических лиц, все больше стремятся к заключению долгосрочных и взаимовыгодных отношений, с помощью предоставления широкого спектра банковских услуг для юридических лиц, путем усовершенствования повышения качества услуг и обеспечения информационной безопасности клиентов банка.

Также необходимо отметить, что многие банковские услуги, оказываемые не только юридическим лицам, состоят из интернет-технологий, что обеспечивает клиентам возможность практически из любого местонахождения круглосуточно получать доступ к своему счету, а также совершать различные операции и документооборот. Используемые на данный момент клиентами приложения и сервисы по обслуживанию стараются обеспечить безопасность пользования и конфиденциальность совершаемого документооборота и различных данных.

Глава 2. Организация кассовой работы в банке (на примере ПАО «Сбербанк»)

2.1. Краткая характеристика банка ПАО «Сбербанк»

ПАО Сбербанк (далее – Сбербанк) – это один крупнейших российских коммерческих банков, контролируемый Центральным банком Российской Федерации и имеющий генеральную лицензию на осуществление банковских операций №1481 от 11.08.2015г. Полное наименование – Публичное акционерное общество «Сбербанк России». Сокращенное фирменное наименование банка – ПАО Сбербанк. Сбербанк России был основан в 1841 году.

На 1 января 2016 года доля Сбербанка в общем объёме активов российского банковского сектора составила 28,7%. Кроме того, в настоящий момент банк имеет 14 территориальных банков и 16 342 подразделения по всей России. По данному показателю Сбербанк является лидером среди коммерческих банков нашей страны. Об этом говорит еще и тот факт, что во многих населенных пунктах России подразделения Сбербанка являются единственными банковскими учреждениями.

Основные этапы формирования ПАО Сбербанк представлены в таблице 1.

Таблица 1

Основные исторические этапы становления ПАО Сбербанк

|

Периоды формирования банка |

Основные характеристики периода |

|

1841-1895гг. |

Основание и развитие банковского дела в России: Появление первых клиентов (приблизительно около 500 человек в день). |

|

1895-1917гг. |

«Золотой Век» первого банка России: Открытие 3875 сберкасс и выдача около 2 млн. сберкнижек. |

|

1917-1941гг. |

Первая революция и глобальные изменения в политике банка: Сберегательные кассы стали проводить денежные переводы, выпускать собственные заемные сертификаты, осуществлять операции с процентными и ценными бумагами |

|

1941-1953гг. |

Сбербанк в годы ВОВ и послевоенное время, участие в программах государственного и общемирового значения: Создан новый Устав государственных сберегательных касс. |

|

1953-1991гг. |

Развитие и преобразование Сбербанка во времена «оттепели», «застоя» и «перестройки»: Количество сберкасс увеличилось вдвое (до 79 тысяч), а численность клиентов – в 12 раз |

|

1991-2000гг. |

Глобальные изменения Сбербанка России: существование и развитие в переходной экономике: Появление первых банкоматов, основание Негосударственного пенсионного фона Сбербанка, появление новой услуги «Сбербанк ОнЛайн» |

|

2009г. |

Работа банка в тяжелой финансовой ситуации: кризис преодолен: начала функционировать система «Сбербанк бизнес ОнЛайн», Сбербанк вошел в топ-20 крупнейших банков по рыночной капитализации, Банк стал генеральным партнером Олимпийских игр «Сочи-2014». |

|

2010г. – по н.в. |

Современный этап в истории Сбербанка России: внедрение инновационных решений, современные программы и передовые технологии. Новое будущее страны: отменены все комиссии за рассмотрение и выдачу кредитов, вдвое снижены проценты по кредитам. |

Банк вправе осуществлять обслуживание экспортно-импортных операций клиентов с применением различных финансовых инструментов, принятых в международной банковской практике.

Банк помимо банковских операций осуществляет следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Так же улучшается и система дистанционного управления счетами юридических лиц. В Сбербанке создана система удаленных каналов обслуживания, состоящая из:

1) онлайн-банкинга «Сбербанк Бизнес Онлайн»;

2) мобильного приложения «Сбербанк Бизнес Онлайн»;

3) SMS-сервиса «Мобильный банк»;

4) крупнейшей сети банкоматов и терминалов самообслуживания.

Организационная структура банка определяется его Уставом, в котором содержится положение об органах управления Банка, их полномочиях, ответственности и взаимосвязи при осуществлении банковских операций.

Учредителем ПАО Сбербанк является Центральный банк Российской Федерации, доля акций которого в уставном капитале Сбербанка составляет 50% плюс одна голосующая акция. Остальными акциями Сбербанка России владеют 8273 тысяч юридических и физических лиц.

Каждый территориальный банк Сбербанка России контролирует несколько территориальных отделений. Территориальные банки и отделения вместе образуют филиальную сеть Сбербанка России. В свою очередь, отделения Сбербанка России контролируют множество агентств («базовых» филиалов), включающих дополнительные офисы и операционные кассы.

Происходящая в настоящее время децентрализация управления учреждениями Сбербанка обеспечивает усиление контроля и координацию работ его структурных подразделений.

По состоянию на 1 августа 2015 года собственный капитал Сбербанка составлял 2242,7 млрд. руб, что на 11% больше величины капитала на начало года. Основные финансовые результаты деятельности Сбербанка России за 2015 год:

• Чистая прибыль составила 222,9 млрд. руб. или 10,36 руб. на обыкновенную акцию, снизившись на 23% по сравнению с прибылью за 2014 год (290,3 млрд. руб.);

• Рентабельность капитала достигла 10,2%.

• Достаточность капитала укреплялась в течение года, коэффициент достаточности основного капитала вырос на 30 базисных пунктов до 8,9%, в то время как коэффициент достаточности общего капитала достиг 12,6%, увеличившись на 50 базисных пунктов.

• Средства клиентов выросли на 27,2% за 2015 год относительно 2014 года и составили 19,8 трлн. руб., при этом средства розничных клиентов увеличились на 29,1%, а корпоративных на 24,4%, сократив зависимость от государственного фондирования.

• Общий портфель кредитов до вычета резерва под обесценение вырос на 7,0% в 2015 году, основными источниками стали ипотечное кредитование и коммерческие кредиты юридическим лицам, которые увеличились на 12,5% и 14,9% соответственно. Доля Сбербанка на российском рынке ипотечного кредитования достигла 55,6%.

• Отношение кредитного портфеля к средствам клиентов составило 91,9% на фоне улучшения ситуации с ликвидностью.

На сегодняшний день ПАО Сбербанк занимает лидирующее положение по количеству и качеству обслуживания клиентов банковского сектора, а также первые позиции в основных сегментах финансового рынка России и входит в число крупнейших по капитализации банков мира, постоянно совершенствуясь и укрепляясь на банковских рынках. Поскольку данный банк предоставляет своим клиентам полный спектр необходимых услуг для работы с контрагентами, поэтому и является одним из главных конкурентов на рынке банковских услуг, предоставляемыми различными банками.

2.2. Механизм осуществления расчетно-кассового обслуживания

ПАО Сбербанк осуществляет расчетно-кассовое обслуживание, как в рублях, так и в валюте, как для резидентов, так и нерезидентов Российской Федерации и предоставляет широкий спектр банковских услуг, существующих на финансовом российском рынке. Высочайшее качество обслуживания обеспечивается квалифицированным персоналом, которые постоянно проходят обучение и аттестацию, а еще различие Сбербанка в использовании современных банковских технологий, что соответственно позволяет расширить клиентуру банка.

Одним из основных преимуществ ПАО Сбербанк среди уже устоявшихся банков на российском рынке, это наличие собственной расчетной системы, объединяющей все территориальные банки, в этой системе осуществляется весь необходимый документооборот. Платеж на каждое учреждение Сбербанка или коммерческого банка - участника расчетов в Сбербанке возможен в течение проходящего операционного дня.

Расчетно-кассовое обслуживание клиентов ПАО Сбербанк выполняется только при условии открытия расчетного счета для юридических лиц, а также предоставления полного пакета документов и заключения договора банковского счета.

Для открытия банковского счета и его ведения в ПАО Сбербанк, клиенту необходимо предоставить перечень документов:[36]

1. Заявление от клиента установленного образца на открытие счета.

2. Учредительные документы юридического лица (копии, заверенные нотариально или органом, осуществляющим регистрацию).

3. Свидетельство о государственной регистрации либо иной документ, подтверждающий государственную регистрацию (копия, заверенная нотариально или органом, осуществляющим регистрацию).

4. Карточка с образцами подписей и оттиска печати, заверенная нотариально или вышестоящей организацией.

5. Свидетельство о постановке на учет в налоговом органе (подлинник).

6. Документ, подтверждающий регистрацию в качестве страхователя в Фонде социального страхования Российской Федерации (подлинник).

7. Документ, подтверждающий полномочия должностных лиц на распоряжение счетом.

В данный момент существует большой выбор услуг для юридических лиц в рамках расчетных операций. Рассмотрим механизмы основных и часто используемых услуг клиентами ПАО Сбербанк:

Платежное поручение, как говорилось ранее, это, прежде всего, документ, с помощью которого владелец счета имеет право поручить банку осуществлять денежные операции в виде перевода со своего счета по необходимым реквизитам.

Платежным поручением является расчетный документ, поэтому он выписывается на бланке установленной формы, где находятся все реквизиты, которые важны для осуществления платежа, и передается в банк, как правило, в четырех экземплярах, каждый из них содержит свое назначение:[37]

- Первый экземпляр используется в банке плательщика для списания денежных средств со счета плательщика и содержится в документах дня банка;

- Второй и третий экземпляры платежного поручения передаются в банк получателя платежа, при этом второй экземпляр является основанием для зачисления денежных средств на расчетный счет получателя и остается в документах дня банка, а второй экземпляр прилагается к банковской выписке со счета получателя, как условие для осуществления банковской проводки.

- Четвертый экземпляр отдается плательщику со штампом банка в качестве расписки о подтверждения получения платежного поручения к исполнению.

Но, немаловажным фактором для осуществления платежного поручения то, что к исполнению принимается только при наличии достаточных денежных средств на счете плательщика.

Когда осуществляется оплата платежного поручения, то соответственно в банке будут отражены следующие необходимые бухгалтерские проводки. В банке плательщика:

Д-т – расчетный счет плательщика;

К-т сч. № 30102 (корреспондентский счет банка плательщика).

В банке поставщика:

К-т сч. № 30102 (корреспондентский счет банка поставщика);

Д-т – расчетный счет поставщика.

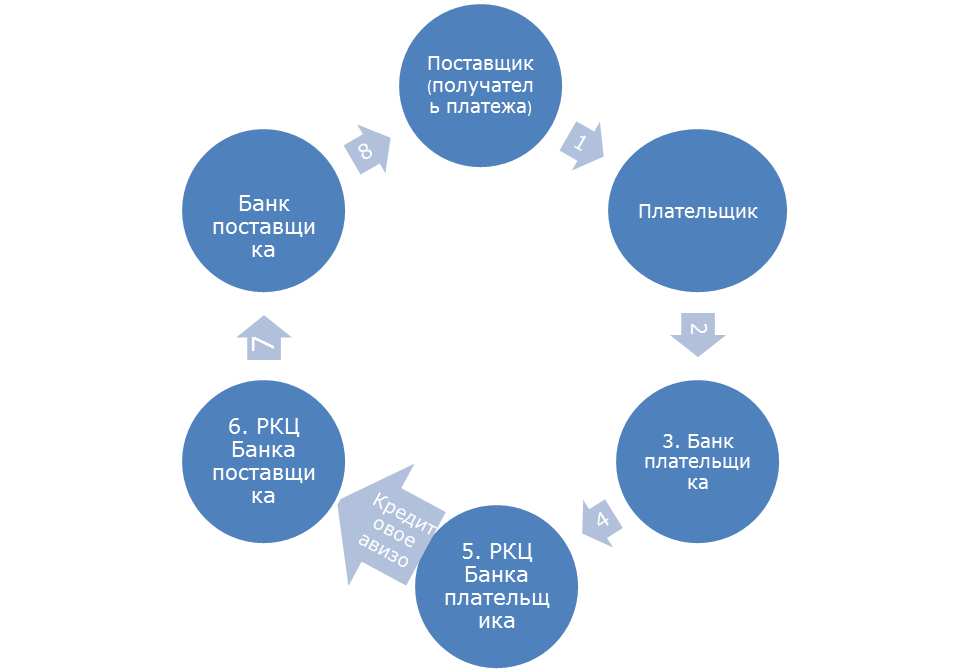

Осуществление документооборота при расчетах платежными поручениями за фактически полученный и отгруженный товар или за оказанные услуги, выполненные работы отражены в представленной схеме:

Рисунок 2. Схема документооборота при расчетах платежными поручениями

Схема документооборота при расчетах платежными поручениями:

- Отгрузка продукции, оказание услуг с передачей счетов-фактур;

- Передача в банк платежного поручения для осуществления перечисления средств поставщику-контрагенту;

- Передача документов для отражения операций по счетам;

- Оформление необходимых документов;

- Списание средств с корреспондентского счета банка плательщика и отсылка кредитового авизо;

- Перечисление средств на корреспондентский счет банка поставщика;

- Списание средств с корреспондентского счета банка поставщика и перечисление их на расчетный счет поставщика;

- Выписка с расчетного счета поставщика о зачислении средств по платежному поручению.

Следующим видом расчетных операций в ПАО Сбербанк является платежное требование-поручение, оно выглядит, как требование поставщика к покупателю оплаты на основании приложенных к нему отгрузочных и товарных документов, стоимость поставленных по договору продукции, оказанных услуг или выполненных работ.

Так как инициатива в осуществлении расчетов платежными требованиями-поручениями исходит от поставщика, то, в соответствии с этим, оплата данных документов будет произведена только на основе согласия покупателя. В этом случае поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале банка и отправляются банком к плательщику под расписку для акцепта (согласия).

В Российской Федерации Положение о безналичных расчетах предусматривает использование в расчетах платежными требованиями-поручениями положительной формы акцепта, которая всегда имеет более точный характер.

Для осуществления согласования платежного требования-поручения, плательщику дается всего три рабочих дня (не считая дня поступления его в банк плательщика).

Если плательщик согласен полностью оплатить или частично платежное требование-поручение, то непосредственно, происходит оформление документов с подписями уполномоченных лиц, которые имеют право распоряжаться счетом в банке, и оттиском печати на всех экземплярах, после чего они передаются в обслуживающий банк, где [38]:

- Первый экземпляр является основанием для списания денежных средств со счета плательщика и остается в документах дня банка;

- Второй экземпляр направляется в банк поставщика, что является главным критерием для перечисления средств на счет поставщика;

- Третий экземпляр возвращается плательщику, как расписка в совершении банковской операции по его счету.

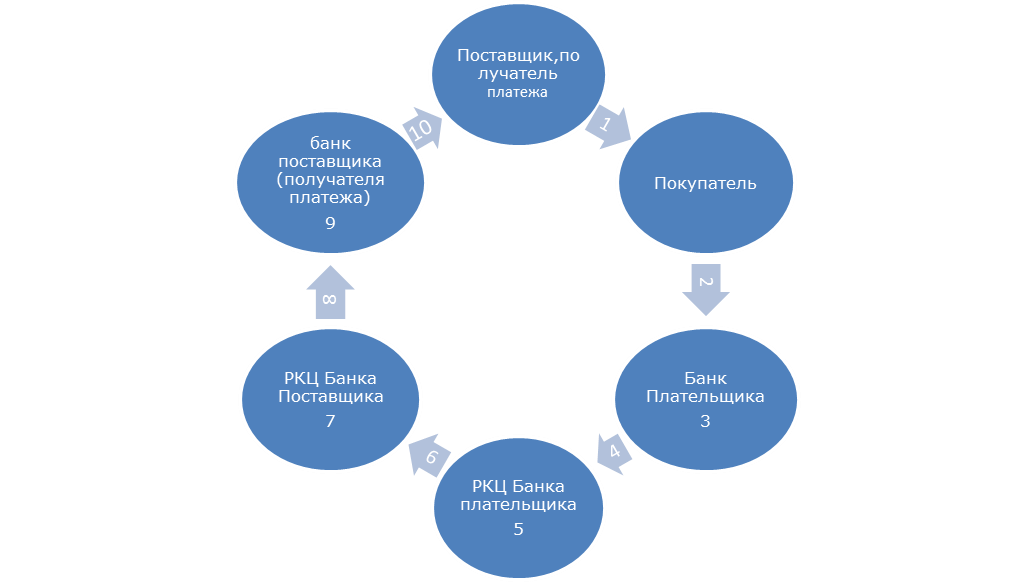

Рисунок 3. Схема документооборота при расчетах платежными поручениями-требованиями

Плательщик при частичном отказе от оплаты в платежном требовании-поручении в графе «Сумма к платежу», то плательщик предоставляет ту сумму, которую он согласен оплатить.

При оплате платежного требования-поручения осуществляется отражение представленных бухгалтерских проводок:

Д-т – расчетный счет плательщика;

К-т сч. № 30102 (корреспондентский счет банка плательщика).

В банке поставщика:

К-т сч. № 30102 (корреспондентский счет банка поставщика);

Д-т – расчетный счет поставщика.

Документооборот, осуществляемый при расчетах за товары или же услуги платежными требованиями-поручениями, выглядит следующим образом:

- Отгрузка продукции, оказание услуги,

- Выписка комплекта платежных требований-поручений и передача его вместе с отгрузочными документами в банк плательщика;

- Передача полученных документов для согласия;

- Возврат платежных требований-поручений с акцептом плательщика;

- Осуществление передачи документов для перечисления денежных средств со счета плательщика;

- Оформление документов и передача их в РКЦ;

- Оформление кредитового авизо и отсылка его с экземпляром платежного требования-поручения (второй экземпляр) в адрес РКЦ с одновременным списанием средств с корреспондентского счета банка плательщика;

- Перечисление средств на счет поставщика;

- Списание средств с корреспондентского счета банка поставщика и перечисление их на расчетный счет поставщика;

- Выписка с расчетного счета поставщика о зачислении средств платежному требованию-поручению.

Если же будет получен отказ, либо полностью, либо частично оплачивать платежное требование-поручение, то необходимо плательщику оформить сопроводительное письмо с причиной отказа от согласия. Если получен частичный отказ, то указанное сопроводительное письмо перенаправляется плательщиком в банк вместе с оформленными платежными требованиями-поручениями для направления его в банк поставщика.

Поскольку только с согласия плательщика может осуществляться платеж, то после предварительной проверки расчетных и товарно-транспортных документов поставщика с целью проверки плательщиком выполнения условий хозяйственного договора, соответственно поставщик имеет право на время отвлечения средств из хозяйственного оборота в товары отгруженные получить в банке факторинговый кредит.

Чековая форма расчетов. Чек - письменное распоряжение плательщика своему банку выдать с его счета держателю чека определенную денежную сумму. Различают виды чеков: денежные и расчетные[39]:

Денежные чеки в основном виде используются для выплаты держателю чека наличных денежных средств в банке, например на заработную плату, хозяйственные нужды, командировочные затраты, премии и т.д.

Следующий вид чеков, это расчетные чеки, этот вид чеков, применяется только для безналичных расчетов.

Расчетный чек, также как и платежное поручение, должен оформляется плательщиком, но в отличие от платежного поручения чек может направляться плательщиком в момент осуществления хозяйственной операции предприятию – получателю платежа, который и предъявляет чек в свой банк для оплаты.

В настоящее же время в расчетах за товары и услуги клиенты могут использовать лишь чеки из лимитированных чековых книжек. Данная чековая книжка выглядит, как сшитая в виде книжки расчетные чеки, которые могут быть выписаны предприятием на общую сумму, не превышающую установленный по этой чековой книжке лимит.

Лимит чековой книжки ограничен суммой предварительно задепонированных в банке средств на отдельном банковском счете.[40]

Поставщик предоставляет полученный чек при реестре в четырех экземплярах в свой банк на инкассо для списания платежа. Банк поставщика направляет выписанный чек в банк плательщика. Плательщик после проверки подлинности и правильности чека списывает сумму платежа со счета №40903 и через свой корреспондентский счет в РКЦ пересылает ее в банк поставщика для зачисления на расчетный счет поставщика.

Осуществляемый документооборот при расчете чековой формой выглядит таким образом:

- Отгрузка продукции или услуг;

- Выписка счета и отправление данных поставщику в момент получения товаров или услуг.

- Отправка чека в банк на инкассо при реестре в четырех экземплярах;

- Пересылка чека в банк плательщика;

- Оплата чека;

- Передача плательщику экземпляра реестра оплаченного чека;

- Направление реестра чека в РКЦ для перевода денег поставщику;

- Списание суммы платежа с корреспондентского счета банка плательщика с отсылкой кредитового авизо;

- Перечисление средств на корреспондентский счет поставщика;

- Передача реестра чека в банк поставщика для перечисления суммы платежа на расчетный счет поставщика;

- Передача поставщику выписки с расчетного счета.

В случае, если плательщик отказывается от оплаты чека, то непосредственно, поставщик вправе по своему решению предоставить чек к одному, нескольким или ко всем уполномоченным по чеку лицам.

Еще одной немаловажной формой расчета является расчет по аккредитиву. Аккредитив - это, как известно, поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, которые предусмотрены в аккредитивном заявлении покупателя против представленных поставщиком соответствующих документов. [41]

Документооборот, осуществляемый при аккредитивной форме расчета, выполняет следующие механизмы:

- Заполнение заявления на открытие аккредитива;

- Учет открываемого в банке плательщика (приход по внебалансовому счету № 90907), направление документов для перевода денег в банк поставщика;

- Оформление необходимых документов и передача их в РКЦ;

- Оформление кредитового авизо и направление его с заявлениями плательщика в адрес РКЦ;

- Перечисление средств на корреспондентский счет банка поставщика и передача документов;

- Бронирование средств на отдельном счете № 40901 «Аккредитивы к оплате» для расчетов с поставщиками;

- Направление уведомления поставщику об открытии в его адрес аккредитива;

- Отгрузка товара покупателю;

- Передача реестра счетов, транспортных и других документов, которые подтверждают отгрузку товара;

- Перечисление средств на счет поставщика;

- Отправка реестра с приложением счетов-фактур и отгрузочных документов;

- Расход внебалансового счета №90907;

- Передача реестров, счетов-фактур и транспортных документов покупателю.

При использовании аккредитивной формы расчетов в договоре предусматривается между плательщиком и поставщиком, где, в частности, оговариваются конкретные условия расчетов по аккредитиву, срок действия, вид аккредитива и способ его осуществления, реквизиты банков поставщика и плательщика, перечень необходимых документов, из-за которых производится оплата и д.р.

Представленное плательщиком заявление в банк, прежде всего, регистрируется в специальном банковском журнале и приходуется по внебалансовому счету №90907 «Выставленные аккредитивы для расчетов с резидентами». Заявление представляется в количестве экземпляров на открытие аккредитива, необходимых банку плательщика для выполнения условий аккредитива.[42]

Первый экземпляр с подписями и оттисками печати покупателя является условием для списания денежных средств с его расчетного счета и остается в документах дня банка плательщика;

Пятый экземпляр возвращается плательщику для расписки банка в том, что совершена операция по его расчетному счету;

Второй, третий и четвертый экземпляры заявления на аккредитив направляются через Расчетно-кассовый центр в банк поставщика, где: второй экземпляр, с готовой подписью должностного лица и печатью банка плательщика, далее применяется для хранения ценностей в сейфах на счете №720»Аккредитивы», Третий экземпляр возвращается поставщику и служит критерием для отгрузки товаров или каких-либо услуг; четвертый экземпляр используется в качестве лицевого счета поставщика по данному аккредитиву по балансовому счету №720.

Для получения средств поставщиком по аккредитиву после отгрузки товаров или услуг представляет в свой банк товарно-транспортные документы и реестр счетов-фактур на действительно отгруженную продукцию, на основании которых исполняющий банк проверят выполнение поставщиком условий аккредитива, правильность оформления документов и только после этого производятся выплаты по аккредитиву.

Реестр счетов-фактур представляется поставщиком банку в трех экземплярах, из которых первый экземпляр используется в качестве основания для списания средств со счета №720 и зачисление их на расчетный счет поставщика, третий экземпляр выдается поставщику с распиской банка в приеме документов, второй экземпляр с приложением товарно-транспортных документов и отметкой об использовании аккредитива отсылается банку плательщика для вручения покупателю и одновременно отражается по расходу внебалансового счета №9931 «Аккредитивы к оплате».[43]

Закрытие аккредитива в банке поставщика производится в случае если:

- Срок аккредитива истекает;

- Представлено заявление об отказе дальнейшего использования аккредитива до истечения срока поставщика;

- Представлено заявлению покупателя об отзыве аккредитива полностью или частично.

Та сумма аккредитива, которая осталась неиспользованной возвращается банку плательщика для перечисления на счет, с которого осуществлялось депонирование денежных средств, что отражается в следующих бухгалтерских проводках по банковским счетам:

Д-т сч. № 40901 «Аккредитивы к оплате»

К-т сч. № 30102 (корреспондентский счет банка поставщика)

В банке покупателя:

Д-т сч. № 30102 (корреспондентский счет банка покупателя);

К-т – расчетный счет покупателя.

Таким образом, расчетно-кассовое обслуживание означает проведение ими по поручению денежных расчетов в наличной и безналичной формах преимущественно путем ведения их счетов. Расчетно-кассовые операции в ПАО Сбербанк осуществляет расчетно-кассовое подразделение (управление), которое напрямую работает с юридическим лицом.

Расчетные отношения соответственно регламентируются законодательством Российской Федерации, положениями и нормативными документами Банка России, правилами и документооборотом рассматриваемого банка.

Основанием для осуществления расчетов, если иное не установлено законодательством и не обусловлено используемой формой расчетов, является наличие договора банковского счета.

Торговый эквайринг - это прием к оплате банковских карт при помощи современного оборудования в торговой точке компании.[44] При использовании данного вида услуги в ПАО Сбербанк основными преимуществами будет:

Повышение количества клиентов и оборотов вашего предприятия за счет:

• привлечения новых клиентов - владельцев банковских карт;

• повышения среднего размера покупки;

• неограниченность суммой денежных средств;

Безопасность и удобство платежей:

• меньше наличных средств в кассе;

• удобство работы с картами намного;

• меньше очереди в кассу, т.к. кассир не теряет время на выдачу сдачи;

• сокращение расходов на инкассацию;

• сокращение количества операций с наличными и пересчёта мелочи в кассе.

Выгодные условия обслуживания и возмещение средств в кратчайшие сроки.

Механизм осуществления услуги эквайринга для юридического лица состоит в следующем: клиент заполняет заявку и подписывает с ПАО Сбербанком договор эквайринга, после чего банк производит установку оборудования для приема карт и проводит обучение персонала правилам приема карт к оплате.

1. Покупатель предъявляет карту для оплаты покупки.

2. Проведение операции – не более минуты.

3. Зачисление денежных средств на расчетный счет организации за вычетом комиссии за осуществление расчетов.

Инкассация - услуга банка или специализированной компании по перевозке ценностей. Данный вид услуги предоставляется юридическим лицам и индивидуальным предпринимателям. Механизм осуществления данного вида услуги:

• инкассация денежной наличности службой инкассации Банка/сторонним перевозчиком из кассы клиента и доставка в кассовое подразделение Банка/другой кредитной организации; примерная форма договора;

• доставка денежной наличности или ценностей из Банка/другой кредитной организации в кассу предприятия; примерная форма договора;

• доставка монеты/банкнот в обмен на банкноты/монеты другого номинала; примерная форма договора;

• перевозка иностранной валюты и ценностей, изделий из драгоценных металлов, драгоценных камней между структурными подразделениями организации; примерная форма договора;

• Прием, пересчет и зачисление (перечисление) на счет клиента денежной наличности; примерная форма договора:

• проинкассированной службой инкассации Банка;

• проинкассированной сторонним перевозчиком в случае невозможности оказания услуг собственной службой инкассации (несоответствие требованиям по безопасности, отсутствие времени на маршрутах, экономическая нецелесообразность);

• принятой по объявлению на взнос наличными или в одноразовых полиэтиленовых пакетах во внутренних структурных подразделениях Банка;

• принятой через автоматические сейфы Банка.

• предоставление услуг по единовременной доставке монеты/банкнот в обмен на банкноты другого номинала объектам клиентов ПАО Сбербанк при их открытии;

• перевозка документов клиентов, одновременно с инкассацией денежной наличности; примерная форма договора;

• размен наличных денежных средств для последующей доставки клиенту (силами стороннего перевозчика); примерная форма договора;

• доставка ценных бумаг Банка;

• инкассация денежной наличности и ценностей в офис клиента из его структурных подразделений или из офиса клиента в его структурные подразделения;

• обслуживание устройств самообслуживания/информационно-платежных терминалов; примерная форма договора.

Все перечисленные выше банковские операции считаются традиционными и давно применяемыми, как ПАО Сбербанка, так и многих других банков. Это объясняется, серьезной конкуренцией на рынке банковских услуг. Добиться же конкурентных преимуществ на рынке расчетных услуг, можно лишь двумя способами – проводя клиентские платежи быстрее, чем это делают другие банки (что требует использования современных, но достаточно дорогостоящих технических средств и разработки оптимальных маршрутов платежей), и назначая умеренные, приемлемые для максимального числа клиентов тарифы за свои услуги.

В ПАО Сбербанк расчётно-кассовым обслуживанием занимается специализированная структура, которая называется Операционным управлением (отделом). В состав подразделения рассматриваемого нами банка входят:

- операционные отделы, непосредственно обслуживающие клиентов, то есть проводящие операции списания и зачисления по счетам клиентов; удерживающие средства в доходы банка согласно тарифам; ведущие картотеки неоплаченных расчетных документов и принимающие другие требования к расчетным счетам; выдающие выписки из лицевых счетов клиентов и т.д.

- службы, занимающиеся непосредственно отправкой и приемом платежей и выписок по корреспондентским счетам банков через корреспондентские сети либо через расчетно-кассовые центры ЦБ РФ;

- кассовый узел, осуществляющие все операции с приемом и выдачей наличных денежных средств во взаимодействии с отделами, обслуживающими клиентов.

В небольших банках данные подразделения существуют как самостоятельные единицы, или же объединяются (например, отдел расчетов с операционным отделом и т.д.).

Основные функции расчетных операций заключаются в следующем:

• организации работы по обслуживанию счетов клиентов различных правовых категорий с обеспечением должного уровня сервиса, конфиденциальности, срочности и законности;

• организации безналичных расчетов и налично-денежного обращения по расчетным, текущим, по счетам предприятий и организаций различных форм собственности;

• оказании консультативной помощи клиентам и их партнерам по вопросам, входящим в компетенцию отдела.

Выделены, только главные, базовые, нормативно-правовые документы, регулирующие расчетные операции. Однако, можно без преувеличения, подметить, что практически каждая банковская операция подкреплена и регламентирована соответствующей инструкцией: или общей, обязательной к применению всеми банками, или же внутренней – разработанной внутри конкретного банка.

«Документ по операциям с использованием платежной карты должен содержать следующие обязательные реквизиты:

• идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт;

• вид операции;

• дата совершения операции;

• сумма операции;

• валюта операции;

• сумма комиссии (если имеет место);

• код авторизации;

• реквизиты платежной карты;

Документ по операциям с использованием платежной карты на бумажном носителе дополнительно должен содержать подпись держателя платежной карты и подпись кассира при его составлении в помещении для совершения операций с ценностями кредитной организации и ее структурных подразделений, а также в организации и ее структурных подразделениях, осуществляющих операции по приему или выдаче наличных денежных средств с использованием платежных карт в случаях, предусмотренных законодательством Российской Федерации.»

2.3. Классификация и содержание рисков расчетно-кассового обслуживания

Риск-это стоимостное выражение вероятностного события, ведущего к потерям. Риски образуются в результате отклонения действительных данных оценки сегодняшнего состояния и будущего развития. Они могут быть как положительными, так и отрицательными.[45]

Риски возникают под влиянием множества факторов, основными из которых являются внешние – общие события, происходящие в экономике и обществе, и внутренние - чисто банковские причины.

Встречаются многочисленные классификации банковских рисков в зависимости от элементов, положенных в основу классификацию.

В зависимости от типа и вида рисков различных банков можно выделить повышенные, средние и наименьшие риски. Для отраслевых банков, как более уязвимых, характерны повышенные риски, так как кризис только в предоставленной отрасли может привести к неблагоприятному экономическому положению юридических лиц. Специализированным банкам характерны средние риски. В данном случае риск несколько диверсифицирован, так как клиенты банка данного вида могут представить несколько отраслей, и поэтому кризис в одной отрасли может перекрываться подъемом и стабильностью в другой отрасли. Третий вид риска – наименьший, который свойственен и для ПАО Сбербанк, где происходит не только диверсификация не только по операциям, но и по клиентам.

«Под операционными рисками понимается, риск возникновения потерь, в результате недостатка во внутренних процессах функционирования информационных систем, несанкционированных противоправных действий, ошибок сотрудников или вследствие внешних событий.

Данное определение полностью исключает стратегический риск. При этом регистрации в системе управления операционными рисками (СУОР), так же подлежат данные в реализации инцидентов правового, а так же налогового риска. Информация о рисковых событиях по данным видам риска заносится в базу данных операционных рисков, при этом функции управления данными видами риска принадлежат иным подразделениям банка.»[46]

События операционного риска - любое идентифицированное событие действия, имеющее нерегламентированный характер, являющиеся нарушение внутренних бизнес-процессов и процессов функционирования информационных систем, несанкционированным противоправным действиям или ошибкой сотрудника или реализующиеся следствия внешних событий, которое привело, могло привести к финансовому последствию, угрозе для непрерывного функционирования банка, жизни и здоровью сотрудников.

Часто одно или несколько событий операционного риска является причиной возникновения основного события, в таком случае события операционного риска будет являться то основное событие, которое произошло в конечном итоге и привело к финансовому последствию.

Следует также отличать от событий операционного риска факторы выявления событий, которые имеют природу операционного риска «Как правило, попытки внешнего мошенничества и ошибки персонала»

Контрольные процедуры - часть процесса оказания услуги банком направленное на предотвращение ошибки, злоупотребления внешнего события.

Пример: В отделение Сбербанка обратилось юридическое лицо, с поддельным паспортом клиента, паспорт был просканирован сотрудником на специальном оборудовании, был выявлен факт мошенничества, операции с подставным клиентом не проводились. В данном примере это не событие операционного риска, так как сработала предусмотренная контрольная процедура, и он не подлежит обязательной регистрации у модуля инцидента СУОР (Система управлениями операционными рисками).

При этом следует учитывать, что, например, сработавшая сигнализация при ограбление банка и звонок на пункт охраны, могут и не предотвратить факта самого ограбления, финансовое последствие для банка все равно могут быть. В случае ущерба для банка в результате попыток ограбления такие события подлежат регистрации в СУОР.

Таким образом, если контрольная процедура сработала, но не предотвратила ущерб для банка, то инцидент регистрируется.

В соответствии с требованиями и рекомендациями Банка России используется следующая классификация в событиях операционного риска.[47]

- Внутренние мошенничество - противоправная деятельность с участием сотрудников банка, с целью личного обогащения по средствам умышленного или не надлежавшего использования ресурсов и активов банка

- Внешнее мошенничество противоправное действие третьих лиц, в целях получения личной выгоды включая нарушение информационной безопасности.

- Инциденты в области кадровой политики и безопасности труда, несправедливое увольнение, дискриминация несчастные случаи на рабочем месте и др.

- Инциденты в области деловой практики - в случае нарушения законодательных требований, деловых практик, обязательств перед клиентами, включает разглашения конфиденциальной информации.

- Ущерб, нанесенный материальным активам - несчастные случаи, акты терроризма, стихийные и техногенные катастрофы и иные события, повлекшие уничтожения или повреждение материальных активов.

- Перебои в деятельности и системные сбои, перебои в работе информационных систем, включая сбои программного обеспечения, перебои в электроснабжении и д.р.

- Инциденты в области управления процессами - ошибки сотрудниками банка при исполнение процессов и совершений банковских операции, непреднамеренное нарушение установленных процедур, регламентированных внутренними нормативными документами, ошибки ввода хранения, обработки и передачи данных и др.

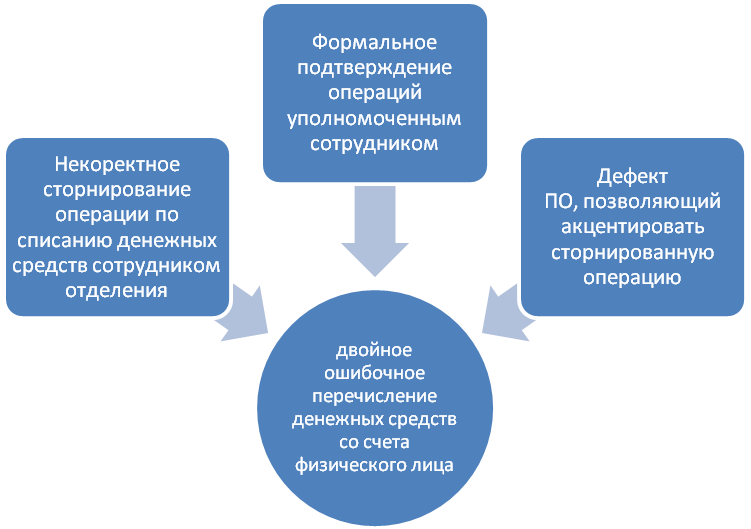

Рисунок 4. Примеры причин и невыполненной контрольной процедуры, приведших к событию операционного риска

Последствия событий ОР. Событие операционного риска влечет за собой последствие, которое проявляется в виде возникновения у банка финансовых потерь, не запланированной прибыли упущенной выгоды. при этом события без реализовавшегося ущерба для банка, так же могут подлежать регистрации в СУОР. Потенциальная потеря для банка при регистрации указывается с соответствующей сущностью Финансового последствия.

Банк выделяет следующие сущности финансовых последствий от событий ОР:

- Потеря/ущерб Последствие события ОР, в виде количественно оцениваемых негативных финансовых последствий для банка, влияющих на финансовый результат. Данные ущербы отражены сначала на балансовых счетах, а затем зачастую на счетах прибыли и убытках.

Следует различать понятия ущерба (финансовое последствие без учета погашения) и убытка (финансовое последствие с учетом погашения).

- Прибыль-последствие событий ОР в виде не запланированной прибыли для банка. Прибыль так же отражается на счетах прибыли и убытков и балансовых счетах. Причиной рассмотрения подобных событий как инцидентов являются сопутствующие им нарушения внутренних процедур банка, ошибки в действиях сотрудников, сбои информационных систем и пр.

- Снижение будущих доходов - последствие инцидентов ОР в виде снижения планируемого дохода по операциям.

- Событие без реализовавшегося ущерба - потенциальное последствие события ОР, который мог привести к потерям, однако не привел к ним из-за благоприятного стечения обстоятельств или вмешательства. События без реализовавшегося ущерба могут рассматриваться как «сигналы раннего предупреждения».

Нефинансовые потери для банка представляют собой ущерб банку, выраженный в нематериальном виде. Такие последствия обязательны для регистрации даже в случае если это единственное последствие от инцидента ОР.

Под последствиями всегда понимается последствия для банка, а не для клиента. Поэтому для финансовых последствий следует различать суму ущерба и суму проводимой операции, в которой произошел инцидент.

Правовой риск.

Правовой риск - риск возникновения у кредитной организации убытков вследствие:

- несоблюдения кредитной организацией требований нормативных правовых актов и заключенных договоров;