Виды кредитных операций и кредитов на примере ПАО «Сбербанк».

Содержание:

ВВЕДЕНИЕ

Данная тема является весьма актуальной в настоящее время, и это обусловлено целым рядом причин. Тем, что потребительское кредитование, в последние годы, активно развивается и является одним из ключевых направлений в деятельности коммерческих банков, основной разновидностью их активных операций. В настоящий момент оно занимает наибольший удельный вес в структуре кредитного портфеля большинства коммерческих банков. Большинство современных банков стремятся стать активными участниками рынка потребительского кредитования с тем, чтобы расширить перечень выполняемых операций, круг клиентов, и соответственно получить дополнительный эффект.

Кредиты - как часто в последнее время мы слышим это слово. Всё и все в нашем мире живут в кредит кто-то в большей, а кто-то в меньшей степени. И всем нам известно, что существует много видов кредитов, государственный кредит, коммерческий, потребительский кредит. И каждый из них действует нам на благо. В этой работе речь пойдёт именно о последнем - о потребительском кредите. Потребительский кредит дает:

- Возможность получить те вещи, которых без использования кредита пришлось бы очень долго ждать или которые были бы просто не доступны.

- Гибкость: делать покупки в удобное время на распродажах при снижении цен и совершать выгодные сделки, даже если в этот момент мы не располагаем нужной суммой наличных.

- Безопасность: когда мы делаем покупки или путешествуем, кредитные карточки и расходные счета являются более удобным и надёжным средством оплаты по сравнению с наличными деньгами.

- Помощь: кредит позволяет оплачивать непредвиденные срочные расходы.

Так же следует отметить, что банкам приходится проявлять все большую изобретательность в области разработки новых методов кредитования, привлечению наибольшего числа клиентов.

Целью данного исследования является анализ развития кредитования коммерческого банка потребительских нужд населения, выявление соответствующих проблем и подходов к их решению.

Предметом исследования является кредитование потребительских нужд граждан РФ.

Объектом исследования выбран ПАО «Сбербанк»

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить особенности организации потребительского кредитования в РФ;

- рассмотреть современные проблемы правового регулирования банковского кредитования физических лиц в РФ;

- провести анализ основных финансово-экономических показателей на примере ПАО «Сбербанк»

- рассмотреть кредитные программы для потребительских нужд населения, предлагаемых современным коммерческим банком;

- разработать рекомендации по перспективным направлениям развития потребительского кредитования.

С целью подробного изложения данной темы мною были использованы банковские материалы, законы РФ, нормативные акты и документы. Также научная и периодическая литература различных авторов, публикующие свои статьи в книгах, журналах, учебных пособиях, интернет-публикации, отражающая суть исследования данной проблемы на современном уровне.

Информационную основу исследования составили формы финансовой ПАО «СБЕРБАНК РОССИИ»:

- бухгалтерский баланс;

- отчет о финансовых результатах.

глава 1. СУЩНОСТЬ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ И ПРОБЛЕМЫ ЕГО РАЗВИТИЯ

1.1. Сущность и виды кредитования потребительских нужд населения

Потребительский кредит – это форма кредитования физических лиц. Потребительская форма кредита в отличие от его производительной формы используется населением на цели потребления, такой кредит не направляется на создание новой стоимости, а должен удовлетворить потребительские нужды заемщика – для приобретения земельных участков, жилья, дач, автомобилей, товаров длительного пользования. Предоставляется под ипотеку (закладную) земельных участков, жилья, залог автомобиля, ценных бумаг, поручительство третьих лиц. Потребительский кредит могут получать не только отдельные граждане для удовлетворения своих личных потребностей, но и предприятия, не создающие, а «проедающие» созданную стоимость.

В роли кредитора могут выступать как специализированные финансово-кредитные организации и банки, так и любые юридические лица, осуществляющие реализацию товаров или услуг. [20,с.54]

Потребительские ссуды можно классифицировать по различным критериям:

1) по субъектам кредитной сделки различают следующие виды потребительских ссуд:

- по виду кредитора (банковские потребительские ссуды; ссуды, предоставляемые населению торговыми организациями; потребительские ссуды кредитных учреждений небанковского типа (ломбарды, кассы взаимопомощи, кредитные кооперативы, строительные общества, пенсионные фонды и т.д.); личные или частные потребительские ссуды (предоставляемые частными лицами);

- по виду заемщика — это ссуды, предоставляемые всем слоям населения, определенным социальным группам, различным возрастным группам; группам заемщиков, различающимся по уровню доходов, кредитоспособности и платежеспособности, V1Р — клиентам, молодым семьям, заемщикам непосредственно в организациях, в которых они работают;

2) по целевой направленности ссуд (по объектам использования или объектам кредитования):

- строго целевые (на образование, лечение, строительство или приобретение жилья, ипотечные ссуды, на приобретение товаров длительного пользования и пр.);

- без указания цели (на неотложные нужды, в виде овердрафта);

3) по обеспечению:

- необеспеченные (бланковые, или доверительные кредиты, предоставляются первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи и не имеет претензий по оформлявшимся ранее кредитам.);

- обеспеченные (залогом, гарантиями, поручительствами, страхованием). [10,с.55]

Основными видами обеспечения выступают залог товарно-материальных ценностей, недвижимость, оборудование, ликвидные ценные бумаги, поручительства и гарантии. Часто при кредитовании приобретения товарно-материальных ценностей банки требуют от заемщика страхования имущества, страхования жизни и здоровья поручителей – физических лиц. Обеспечение не гарантирует погашение ссуды, но уменьшает риск, так как в случае ликвидации банк получает преимущество перед другими кредиторами в отношении любого вида активов, которые служат обеспечением банковской ссуды;

4) по методу погашения:

- ссуды, погашаемые единовременно;

- ссуды с рассрочкой платежа:

- с равномерным периодическим погашением ссуды (ежемесячно, ежеквартально);

- с неравномерным периодическим погашением ссуды (сумма платежа в погашение ссуды меняется – возрастает или снижается);

- ссуды с неравномерным непериодическим погашением.

Кредиты без рассрочки платежей имеют важную особенность: по таким кредитам погашение задолженности по ссуде и процентов осуществляется единовременно. [19,с.57]

При выдаче ссуды с рассрочкой платежа действует принцип, согласно которому сумма ссуды списывается частями на протяжении периода действия договора. Подобный порядок погашения ссуды не столь обременителен для заемщика, как при единовременной уплате долга. Для банка также выгоднее, чтобы ссуда погашалась периодически в течение всего периода действия договора, так как это ускоряет оборачиваемость кредита и высвобождает кредитные ресурсы для новых вложений, повышая, таким образом, его ликвидность.

5) по методу взимания процентов:

- ссуды с удержанием процентов в момент ее предоставления;

- ссуды с уплатой процентов в момент погашения кредита;

- ссуды с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие и т.д.). [9,с.124]

Существует также такое понятие как ссуда с аннуитетным платежом, т.е. платежом с одновременной уплатой процентов за пользование ссудой.

6) в зависимости от платности:

- ссуды с рыночной процентной ставкой;

- ссуды с повышенной процентной ставкой;

- ссуды с льготной процентной ставкой.

Рыночная цена кредита – это (в условиях сильной инфляции) довольно подвижная цена, которая складывается под влиянием спроса и предложения.

Ссуды с повышенной процентной ставкой связаны с повышением риска кредитования клиентов, нарушением условий кредитования и т.д. Кредиты с льготной процентной ставкой чаще всего предоставляются акционерам банка, в особых случаях – банковским сотрудникам и др.

7) по характеру кругооборота средств:

- разовые;

- возобновляемые.

В группу возобновляемых (револьверных, ролловерных) кредитов включаются кредиты, предоставляемые клиентам по кредитным картам, или кредиты по единым активно-пассивным счетам в форме овердрафта. Кредитные линии по счетам до востребования частных лиц используются аналогично кредитам по кредитным картам. Клиенты могут выписывать чеки на суммы, превышающие остаток средств на счете (чековый кредит), но уплачивают при этом проценты банку за пользование овердрафтом. [5,с.21]

8) по срокам кредитования:

- краткосрочные (до 1 года);

- среднесрочные (до 5 лет);

- долгосрочные (свыше 5 лет).

К среднесрочным кредитам относятся ссуды на неотложные нужды. Этот кредит может быть предоставлен на срок до 5 лет гражданам, имеющим самостоятельный источник дохода (в том числе и пенсионерам).

К долгосрочным кредитам относятся: ссуды на приобретение, строительство и реконструкцию объектов недвижимости; образовательный кредит; ипотечное кредитование владельцев государственных жилищных сертификатов (ГЖС).

В целом представленная классификация отражает многообразие потребительских ссуд, но не исчерпывает всех возможных критериев классификации, поэтому ее можно продолжить по другим признакам. [18,с.33]

Следовательно, мы установили, что сущность потребительского кредита заключается в предоставлении денег либо товаров, услуг в долг с рассрочкой платежа по целевому назначению на условиях возвратности и срочности. В целом преимущества потребительского кредитования таковы: возможность оперативного решения возникших проблем (оплата медицинских услуг, оплата обучения и т.п.), приобретение предметов домашнего обихода без длительного периода накопления средств.

1.2. Нормативно-правовая база банковского кредитования

Деятельность банков, особенно по потребительскому кредитованию, являющаяся неотъемлемой частью экономики любого развитого социального государства, требует надлежащей правовой регламентации.

В настоящее время договор потребительского кредита регулируется:

1) Конституцией Российской Федерации, устанавливающей, что регулирование кредитования находится в ведении Российской Федерации[1];

2) Гражданским кодексом Российской Федерации, в частности параграфом 2 главы 42 «Заем и кредит» части второй ГК РФ[2];

3) Федеральным законом «О банках и банковской деятельности» [3];

4) Федеральным законом «О кредитных историях» [4], целями которого являются создание и определение условий для формирования, обработки, хранения и раскрытия бюро кредитных историй информации, характеризующей своевременность исполнения заемщиками своих обязательств по договорам займа (кредита);

5) нормативно-правовыми актами Центрального банка РФ, устанавливающими обязательные для выполнения нормативы, к примеру Положением о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) [6, с.21], а также разъяснениями и рекомендациями ЦБ РФ;

6) Закон «О защите прав потребителей». Вместе с тем главным признаком регулируемых данным Законом отношений являются договоры, подчиняющиеся правилам публичного договора (ст. 426 ГК РФ);

7) Федеральный закон «О рекламе».

Следовательно, указанные отношения не подпадают под действие Закона «О защите прав потребителей».

В отношении состава участников обязательства необходимо отметить следующее.

В соответствии со ст. 819 ГК РФ стороной-кредитором может быть не только банк, но и иная кредитная организация. К последним, наряду с банком, Федеральный закон «О банках и банковской деятельности» относит небанковские организации, имеющие право осуществлять отдельные банковские операции.

В этой связи торговая сеть не вправе продать бытовую или иную технику в кредит без посредничества банка. Если же такое случается, то с юридической точки зрения сложившиеся отношения следует признать куплей-продажей товара в рассрочку или, если говорить языком Гражданского кодекса Российской Федерации, предоставлением коммерческого кредита (ст. 823 ГК РФ).

Со стороны заемщика могут выступать только физические лица. Каких-либо разъяснений в отношении характеристики заемщика - физического лица параграф 2 главы 42 ГК РФ не дает. [7,с.22]

Таким образом, заемщик-потребитель, в качестве которого в договоре потребительского кредита выступает физическое лицо, являющееся наиболее незащищенным субъектом гражданского права, нуждается в дополнительной защите своих интересов.

Еще одну отличительную особенность потребительского кредита - целевое использование денежных средств наглядно иллюстрируют принципы осуществления потребительского кредитования [7, с. 365].

Типичной и непосредственной целью, основанием договора потребительского кредита как обязательства в целом является предоставление денежного капитала для временного использования. Эта типичная цель презюмируется в каждом договоре потребительского кредита.

Введение (дополнительной) цели использования потребительского кредита в содержание договора выходит за эти рамки, поскольку ограничивает возможности потребления полученных средств. Оно противоречит изначальным интересам заемщика, который предпочел бы распоряжаться ими свободно. Такая свобода может быть ограничена лишь общими рамками соблюдения правовых актов [5, с. 35], либо по соглашению сторон, например на покупку бытовой техники или оплату получения образования.

Таким образом, системный анализ нормативных правовых актов, изучение зарубежного опыта, выявление правовых проблем в области кредитования позволяют усовершенствовать действующее законодательство и может гарантировать защиту прав и интересов потребителей, возникающих между банками и физическими лицами по вопросу предоставления банками кредитов физическим лицам и их возврату.

Глава 2. АНАЛИЗ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

2.1. Общая характеристика банка

Публичное акционерное общество «Сбербанк России» является кредитной организацией.

Банк создан с наименованиями «Акционерный коммерческий Сберегательный банк РСФСР». «Сбербанк РСФСР», в соответствии с решением Общего собрания акционеров от 22 марта 1991 года (протокол № 1).

В соответствии с решением Общего собрания акционеров от 29 мая 2016 года (протокол № 28) наименования Банка изменены на Публичное акционерное общество «Сбербанк России», ПАО Сбербанк.

Учредителем Банка является Центральный банк Российской Федерации, именуемый в дальнейшем Банк России.

Самый крупный в стране банк – ПАО «Сбербанк» в 2016 г. занимает первое место в рейтинге финансовых учреждений по размеру капитала и по доле вкладов от частных клиентов.

ПАО Сбербанк, расшифровка аббревиатуры которого публичное акционерное общество, официально изменил форму собственности 4 августа 2016 г. Данную операцию необходимо произвести всем ОАО, согласно изменениям, внесенным в ГК РФ. Граничных дат для проведения процедуры нет, все зависит от конкретного предприятия.

Основной деятельностью Сбербанка являются банковские операции:

1. Операции с корпоративными клиентами: обслуживание расчетных и текущих счетов, открытие депозитов. предоставление финансирования. выдача гарантий, обслуживание экспортно-импортных операций, инкассация, конверсионные услуги, денежные переводы в пользу юридических лиц и др.

2. Операции с розничными клиентами: принятие средств во вклады и ценные бумаги Банка, кредитование, обслуживание банковских карт, операции с драгоценными металлами, купля-продажа иностранной валюты, платежи, денежные переводы, хранение ценностей и др.

3. Операции на финансовых рынках: с ценными бумагами, производными финансовыми инструментами, иностранной валютой и др.

Банк работает на основании Генеральной лицензии на осуществление банковских операций № 1481, выданной Банком России 11 августа 2016 года. Кроме того, Сбербанк имеет лицензии на осуществление банковских операций на привлечение во вклады и размещение драгоценных металлов, другие операции с драгоценными металлами, лицензии профессионального участника рынка ценных бумаг на ведение брокерской, дилерской, депозитарной деятельности, а также на деятельность по управлению ценными бумагами.

Сбербанк является участником системы страхования вкладов с 11 января 2005 года. Согласно российскому законодательству Банк ежеквартально перечисляет страховые взносы в Фонд обязательного страхования вкладов. За 2016 год расходы Банка по отчислениям в данный фонд составили 34,6 млрд руб. и превысили показатель 2015 года на 13,3% за счет роста объема привлеченных средств физических лиц.

Число участников банковской группы за 2016 год изменилось на 9 участников и на 1 января 2016 года составило 230 обществ.

Таблица 2.1

Число участников банковской группы ПАО «Сбербанк» в 2014-2016 годах

|

Показатель |

2014 год |

2015 год |

2016 год |

|

Число участников банковской группы, в т.ч. |

204 |

221 |

230 |

|

прямое влияние |

36 |

42 |

43 |

|

косвенное влияние |

165 |

176 |

184 |

|

косвенное влияние и одновременно прямое участие |

3 |

3 |

3 |

Банк составляет консолидированную отчетность, но РПБУ в соответствии с Учетной политикой банковской группы ПАО Сбербанк. В консолидированную отчетность группы ПАО «Сбербанк» по состоянию на 1 января 2016 года включена отчетность 86 обществ.

Остальные 140 обществ и 4 закрытых паевых инвестиционных фонда оказывают несущественное влияние на финансовые показатели Банка, либо не попадают под требования пункта 1.2 Указания Банка России от 25 октября 2014 года N 3090-У «О расчете величины собственных средств (капитала), обязательных нормативов и размеров (лимитов) открытых валютных позиций банковских групп».

Руководство Банка анализирует операционные результаты каждого из сегментов деятельности для принятия решений о распределении ресурсов и оценке результатов их деятельности. Отчетность сегментов и результаты деятельности сегментов, предоставляемые руководству для анализа, составляются в соответствии с российскими правилами бухгалтерского учета.

Операции между сегментами производятся по внутренним трансфертным ценам, которые устанавливаются, одобряются и регулярно пересматриваются руководством Банка. [17,с.66]

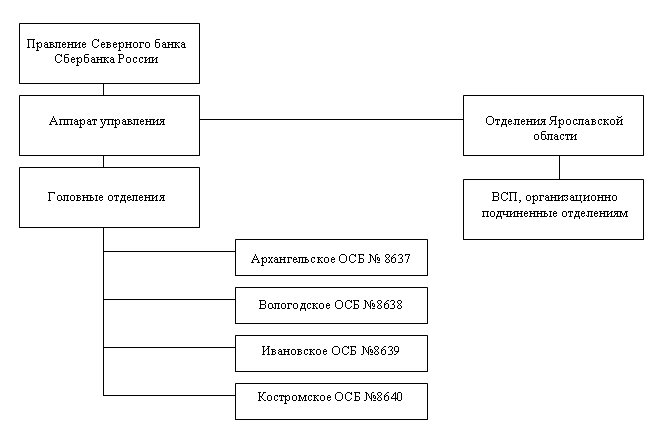

Филиальная сеть Филиал Открытого акционерного общества «Сбербанк России» - «Северо-Западный банк» в городе Череповце насчитывает 45 дополнительных офисов.

Северный банк Сбербанка России возглавляет Правление. В Аппарат управления входят отделения Ярославской области. Головные отделения находятся в Архангельской, Вологодской, Ивановской и Костромской областях. Структура изображена схематично на рисунке 2.1.

Рисунок 2.1 Структура Северного банка Сбербанка России

Череповецкое отделение Сбербанка России более 75 лет работает на финансовом рынке города. Каждый год деятельность банка совершенствуется, внедряются оптимальные схемы работы по обслуживанию клиентов, банковские продукты и программы становятся доступными и простыми для широкой аудитории.

2.2. Анализ экономических результатов деятельности ПАО «Сбербанк»

Так как банк является коммерческой организацией, целью его деятельности является получение максимальной прибыли, которая определяется путем сравнения полученных банком доходов и произведенных расходов. В случае получения отрицательного финансового результата коммерческий банк несет убыток.

В таблице 2.2 приведен горизонтальный анализ доходов и расходов ПАО «Сбербанк» в 2014-2016 годах.

Таблица 2.2

Горизонтальный анализ доходов и расходов ПАО «Сбербанк» в 2014-2016 годах

В тыс. руб.

|

Показатель |

Значение показателей по годам |

Отклонения |

||||

|

тыс.руб. |

% |

|||||

|

2014 год |

2015 год |

2016 год |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Процентные доходы, всего, в том числе: |

1 339 004 869 |

1 661 885 356 |

1 999 027 786 |

660 022 917 |

49,29 |

|

|

от размещения средств в кредитных организациях |

18 594 533 |

31 835 665 |

45 298 638 |

26 704 105 |

143,61 |

|

|

от ссуд, предоставленных клиентам |

1 204 934 109 |

1 500 795 759 |

1 823 328 858 |

618 394 749 |

51,32 |

|

|

от вложений в ценные бумаги |

115 476 227 |

129 253 932 |

130 400 290 |

14 924 063 |

12,92 |

|

|

Процентные расходы, всего, в том числе: |

526 327 031 |

702 161 479 |

1 132 369 508 |

606 042 477 |

115,15 |

|

|

по привлеченным средствам кредитных организаций |

85 073 571 |

189 112 244 |

246 600 692 |

161 527 121 |

189,87 |

|

|

по привлеченным средствам клиентов |

415 698 283 |

487 049 747 |

830 996 067 |

415 297 784 |

99,9 |

|

|

по выпущенным долговым обязательствам |

25 555 177 |

25 999 488 |

54 772 749 |

29 217 572 |

114,33 |

|

|

Чистые процентные доходы |

812 677 838 |

959 723 877 |

866 658 278 |

53 980 440 |

6,64 |

|

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, в том числе: |

-39 730 874 |

-279570299 |

-258 867 154 |

-219 136 280 |

551,55 |

|

|

изменение резерва на возможные потери по начисленным процентным доходам |

-2 493 648 |

-2 403 074 |

-5 995 500 |

-3 501 852 |

140,43 |

|

|

Чистые процентные доходы после создания резерва на возможные потери |

772 946 964 |

680 153 578 |

607 791 124 |

-165 155 840 |

-21,37 |

|

|

Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток |

3 293 721 |

-64 381 373 |

-12 676 170 |

-15 969 891 |

-484,86 |

|

|

Чистые доходы от операции с ценными бумагами, имеющимися в наличии для продажи |

7 712 218 |

-12 662 037 |

-3 541 006 |

-11 253 224 |

-145,91 |

|

|

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

-568 |

-617 |

-695 |

-127 |

22,36 |

|

|

Чистые доходы от операций с иностранной валютой |

216 484 |

-1 472 913 |

91 277 379 |

91 060 895 |

42063,57 |

|

|

Чистые доходы от переоценки иностранной валюты |

8 737 371 |

172 702 496 |

-6 152 110 |

-14 889 481 |

-170,41 |

|

|

Доходы от участия в капитале других юридических лиц |

3 930 718 |

5332089 |

3 508 086 |

-422 632 |

-10,75 |

|

|

Комиссионные доходы |

188 907 201 |

241 114 334 |

297 700 676 |

108 793 475 |

57,59 |

|

|

Комиссионные расходы |

17 681 758 |

23 939 331 |

31 759 583 |

14 077 825 |

79,62 |

|

|

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-1 712 |

78 023 |

1 533 840 |

1 535 552 |

-89493,46 |

|

|

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

-1 797 855 |

238 449 |

-5 155 700 |

-3 357 845 |

186,77 |

|

|

Изменение резерва по прочим потерям |

-15 161 613 |

-11 517 623 |

-31 893 241 |

-16 731 628 |

110,36 |

|

|

Прочие операционные доходы |

18 071 721 |

42 227 454 |

16 073 495 |

-1 998 226 |

-11,06 |

|

|

Чистые доходы (расходы) |

969 172 892 |

1 027 872 529 |

926 706 095 |

-42 466 797 |

-4,38 |

|

|

Операционные расходы |

466 383 410 |

598 666 217 |

619 806 168 |

153 422 758 |

32,90 |

|

|

Прибыль (убыток) до налогообложения |

502 789 482 |

429 206 312 |

306 899 927 |

-195 889 555 |

-38,96 |

|

|

Возмещение (расход) по налогам |

125 140 132 |

117 993 351 |

88 512 620 |

-36 627 512 |

-29,27 |

|

|

Прибыль (убыток) после налогообложения |

377 649 350 |

311 212 461 |

218 387 307 |

-159 262 043 |

-42,17 |

|

Данные таблицы 2.2 позволяют заключить, что в динамике за исследуемые периоды процентные доходы ПАО «Сбербанк» возросли на 660 022 917 тыс.руб. или на 49,29%, что было обеспечено за счет роста объемов доходов от ссуд, предоставленных клиентам, не являющимся кредитными организациями на 618 394 749 тыс.руб. или на 51,32%. А вот чистые процентные доходы увеличились незначительно на сумму 53 980 440 тыс.руб. или на 6,64%, что было обусловлено ростом объемов процентных расходов по выплатам клиентам, не являющимся кредитными организациями (в связи со значительным оттоком вкладов). Чистые доходы от переоценки иностранной валюты сократились, что связано с нестабильностью на валютном рынке и обесцениванием российской национальной валюты.

Чистая прибыль банка сократилась на 159 262 043 тыс.руб. или на 42,17%, к чему привела общая финансовая нестабильность в банковском секторе по причине влияния финансового кризиса и рецессии в экономике.

Основными источниками доходов за весь исследуемый период в деятельности ПАО «Сбербанк» являлись процентные, комиссионные доходы, чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи и чистые доходы от операций с иностранной валютой.

Далее, проведем расчет рентабельности ПАО «Сбербанк» в 2014-2016 годах.

Таблица 2.3

Анализ показателей рентабельности ПАО «Сбербанк» в 2014-2016 годах

В тыс. руб.

|

Наименование показателя |

Значение показателей по годам |

Абсолютные отклонения |

||

|

2014 год |

2015 год |

2016 год |

||

|

1 |

2 |

3 |

4 |

5 |

|

Активы, всего |

16 275 097 230 |

21 746 760 144 |

22 706 916 093 |

6 431 818 863 |

|

Работающие активы |

11 978 006 945 |

15 889 379 335 |

16 869 803 465 |

4 891 796 520 |

|

Прибыль до налогообложения |

502 789 482 |

429 206 312 |

306 899 927 |

-195 889 555 |

|

Чистая прибыль |

377 649 350 |

311 212 461 |

218 387 307 |

-159 262 043 |

|

Собственные средства |

1 935 201 136 |

1 982 338 496 |

2 328 152 606 |

392 951 470 |

|

Рентабельность,% |

||||

|

Рентабельность активов по чистой прибыли |

2,32 |

1,43 |

0,96 |

-1,36 |

|

Рентабельность активов по прибыли до налогообложения |

3,09 |

1,97 |

1,35 |

-1,74 |

|

Рентабельность работающих активов |

3,15 |

1,96 |

1,29 |

-1,86 |

|

Рентабельность собственных средств |

19,51 |

15,70 |

9,38 |

-10,13 |

Данные таблицы 2.3 позволяют сделать выводы о том, что практически все показатели рентабельности ПАО «Сбербанк» в 2016 году по сравнению с 2014 годом сократились. В 2016 году на деятельности банка стали сказываться негативные рыночные тенденции, что подтолкнуло руководство к наращиванию собственного капитала. Вышеуказанные обстоятельства не могли не сказаться на рентабельности работы банка, однако обеспечили ему рыночную устойчивость и сократили влияние негативных факторов внешней среды.

В таблице 2.4 приведен горизонтальный анализ актива баланса ПАО «Сбербанк» в 2014-2016 годах.

Таблица 2.4

Горизонтальный анализ активов ПАО «Сбербанк» в 2014-2016 годах

В тыс. руб.

|

Показатель |

Значение показателей по годам |

Отклонения |

|||

|

2014 год |

2015 год |

2016 год |

тыс.руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Денежные средства |

717 319 916 |

1 240 712 425 |

732 789 740 |

15 469 824 |

2,16 |

|

Средства кредитных организаций в Центральном банке Российской Федерации |

408 802 599 |

369 675 704 |

586 685 384 |

177 882 785 |

43,51 |

|

Обязательные резервы |

112 129 198 |

142 522 154 |

118 363 174 |

6 233 976 |

5,56 |

|

Средства в кредитных организациях |

94 301 261 |

356 487 333 |

355 984 910 |

261 683 649 |

177,5 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

144 662 649 |

825 688 140 |

405 977 877 |

261 315 228 |

180,64 |

|

Чистая ссудная задолженность |

11 978 006 945 |

15 889 379 335 |

16 869 803 465 |

4 891 796 520 |

40,84 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

1 744 228 260 |

1 745 489 852 |

2 316 356 734 |

572 128 474 |

32,80 |

|

Инвестиции в дочерние и зависимые организации |

310 871 192 |

385 839 342 |

536 732 037 |

225 860 845 |

72,65 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

403 987 608 |

366 474 111 |

436 472 311 |

32 484 703 |

8,04 |

|

Требование по текущему налогу на прибыль |

261 236 |

67 057 790 |

19 774 223 |

19 512 987 |

7469,49 |

|

Основные средства, нематериальные активы и материальные запасы |

468 069 623 |

478 611 700 |

477 354 992 |

9 285 369 |

1,98 |

|

Прочие активы |

315 457 133 |

407 183 754 |

505 716 457 |

190 259 324 |

60,31 |

|

Всего активов |

16 275 097 230 |

21 746 760 144 |

22 706 916 093 |

6 431 818 863 |

39,52 |

Общий прирост стоимости активов за исследуемый период составил 6 431 818 863 тыс.руб. или 39,52%. Данное обстоятельство было обусловлено приростом объемов чистой ссудной задолженности от клиентов, что объясняется тем фактом, что банк в настоящее время является лидером на рынке кредитования в связи с санацией банковского сектора, проводимой ЦБ РФ и рецессией в экономике.

В таблице 2.5 приведен горизонтальный анализ пассивов баланса ПАО «Сбербанк» в 2014-2016 годах.

Таблица 2.5

Горизонтальный анализ пассивов ПАО «Сбербанк» в 2014-2016 годах

В тыс. руб.

|

Показатель |

Значение показателей по годам |

Отклонения |

|||

|

2014 год |

2015 год |

2016 год |

тыс.руб. |

% |

|

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

1 967 035 549 |

3 515 817 946 |

768 989 234 |

-1 198 046 315 |

-60,91 |

|

Средства кредитных организаций |

630 459 333 |

794 856 364 |

618 363 818 |

-12 095 515 |

-1,92 |

|

Средства клиентов, не являющихся кредитными организациями |

11 128 035 158 |

14 026 723 547 |

17 722 423 458 |

6 594 388 300 |

59,26 |

|

Вклады (средства) физических лиц. в том числе индивидуальных предпринимателей |

7 655 694 738 |

7 999 051 651 |

10 221 284 952 |

2 565 590 214 |

33,51 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

34 050 544 |

617 944 480 |

228 167 483 |

194 116 939 |

570,08 |

|

Выпущенные долговые обязательства |

404 518 757 |

513 402 485 |

647 694 355 |

243 175 598 |

60,11 |

|

Обязательство по текущему налогу на прибыль |

0 |

2 170 |

5 404 321 |

5 404 321 |

100 |

|

Отложенное налоговое обязательство |

0 |

42 891 174 |

93 348 434 |

93 348 434 |

100 |

|

Прочие обязательства |

144 796 061 |

216 252 982 |

256 566 985 |

111 770 924 |

77,19 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

31 000 692 |

36 530 500 |

37 805 399 |

6 804 707 |

21,95 |

|

Всего обязательств |

14 339 896 094 |

19 764 421 648 |

20 378 763 487 |

6 038 867 393 |

42,11 |

Пассивы банка в 2016 году по сравнению с 2014 годом увеличились на 6 038 867 393 тыс. руб. или на 42,11%. Рост стоимости пассивов обусловлен увеличением объемов привлеченных депозитов за счет выгодных процентных ставок и проведения активной политики продвижения.

В таблице 2.6 приведена динамика стоимости капитала ПАО «Сбербанк» в 2014-2016 годах.

Таблица 2.6

Динамика стоимости капитала ПАО «Сбербанк» в 2014-2016 годах

В тыс. руб.

|

Показатель |

Значение показателей по годам |

Отклонения |

|||

|

2014 год |

2015 год |

2016 год |

тыс.руб. |

% |

|

|

Средства акционеров (участников) |

67 760 844 |

67 760 844 |

67 760 844 |

0 |

0,00 |

|

Эмиссионный доход |

228 054 226 |

228 054 226 |

228 054 226 |

0 |

0,00 |

|

Резервный фонд |

3 527 429 |

3527429 |

3 527 429 |

0 |

0,00 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив) |

-7 888 290 |

-197 450 451 |

-46 427 290 |

-38 539 000 |

488,56 |

|

Переоценка основных средств, уменьшенная на отложенное налоговое обязательство |

82 570 859 |

80 536 315 |

66 357 126 |

-16 213 733 |

-19,64 |

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

1 183 526 718 |

1 488 697 172 |

1 790 492 964 |

606 966 246 |

51,28 |

|

Неиспользованная прибыль (убыток) за отчетный период |

377 649 350 |

311 212 961 |

218 387 307 |

-159 262 043 |

-42,17 |

|

Всего источников собственных средств |

1 935 201 136 |

1 982 338 496 |

2 328 152 606 |

392 951 470 |

20,31 |

Стоимость собственных средств ПАО «Сбербанк» в 2016 году по отношению к 2014 году увеличилась на 392 951 470 тыс.руб. или на 20,31%, что было обусловлено наращиванием объемов чистого собственного капитала (нераспределенной прибыли) на 51,28%.

Банк поддерживает необходимый уровень ликвидности с целью обеспечения постоянного наличия денежных средств, необходимых для выполнения всех обязательств по мере наступления сроков их погашения. Политика по управлению ликвидностью рассматривается и утверждается Правлением.

Банк стремится активно поддерживать диверсифицированную и стабильную структуру источников финансирования, состоящих из выпущенных долговых ценных бумаг, долгосрочных и краткосрочных кредитов других банков, депозитов основных корпоративных клиентов и физических лиц, а также диверсифицированный портфель высоколиквидных активов для того, чтобы Банк был способен оперативно и без резких колебаний реагировать на непредвиденные требования в отношении ликвидности. [6,с.87]

Политика по управлению ликвидностью включает следующее:

- прогнозирование потоков денежных средств в разрезе основных валют и расчета, связанного с данными потоками денежных средств необходимого уровня ликвидных активов;

- поддержание диверсифицированной структуры источников финансирования;

- управление концентрацией и структурой заемных средств;

- разработка планов по привлечению финансирования за счет заемных средств;

- поддержание портфеля высоколиквидных активов, который можно свободно реализовать в качестве защитной меры в случае разрыва кассовой ликвидности;

- разработка резервных планов по поддержанию ликвидности и заданного уровня финансирования;

- осуществление контроля за соответствием балансовых показателей ликвидности Банка законодательно установленным нормативам. [15,с.67]

Чем менее ликвидны активы, тем выше их рисковость и доходность (за исключением последней группы активов). В таблице 2.7 приведена группировка активов баланса кредитно-кассового офиса по степени ликвидности.

Таблица 2.7

Группировка активов баланса ПАО «Сбербанк» по степени ликвидности

|

Виды активов |

Описание |

||

|

Степень ликвидности |

Уровень риска |

Доходность |

|

|

Денежные средства банка, находящиеся в его кассе и на корреспондентских счетах |

первоклассные ликвидные активы |

безрисковые |

не приносящие дохода |

|

Чистая ссудная задолженность |

высоколиквидные |

высокий |

высокодоходные |

|

Средства в кредитных организациях в Центральном банке РФ |

среднеликвидные |

низкий |

средний уровень доходности |

|

Чистые вложения в ценные бумаги (инвестиции) |

низколиквидные |

средний |

средний уровень доходности |

|

Прочие активы |

неликвидные активы |

максимальный |

не приносящие дохода |

В таблице 2.8 приведена группировка активов ПАО «Сбербанк» в 2014-2016 годах по степени ликвидности.

Таблица 2.8

Группировка активов в 2014-2016 годах по степени ликвидности

В тыс. руб.

|

Виды активов |

Значение показателей по годам |

% |

||||

|

2014 год |

2015 год |

2016 год |

2014 год |

2015 год |

2016 год |

|

|

Денежные средства банка, находящиеся в его кассе и на корреспондентских счетах |

717 319 916 |

1 240 712 425 |

732 789 740 |

4,41 |

5,71 |

3,23 |

|

Средства кредитных организаций в Центральном банке РФ |

408 802 599 |

369 675 704 |

586 685 384 |

2,51 |

1,69 |

2,58 |

|

Чистые вложения в ценные бумаги (инвестиции) |

2 459 087 060 |

2 497 803 305 |

3 289 561 082 |

15,11 |

11,49 |

14,49 |

|

Чистая ссудная задолженность |

11 978 006 945 |

15 889 379 335 |

16 869 803 465 |

73,60 |

73,07 |

74,29 |

|

Прочие активы |

711 880 710 |

1 749 189 375 |

1 228 076 422 |

4,37 |

8,04 |

5,41 |

|

Итого активов |

16 275 097 230 |

21 746 760 144 |

22 706 916 093 |

100,00 |

100,00 |

100,00 |

Данные таблицы 2.8 позволяют заключить, что активы банка сформированы, в основном, из высоколиквидных активов с высоким риском и высоким уровнем доходности. Первоклассные ликвидные активы и среднеликвидные активы занимают лишь 3,23% и 2,58% в общем объеме активов. Таким образом, баланс банка можно отнести к высокорисковому.

В целом, можно заключить, что ПАО «Сбербанк», является самой стабильно работающей кредитной организацией на российском рынке, тем не менее, негативные рыночные тенденции не могли не затронуть и крупнейший российский банк с самой широкой филиальной сетью, что выразилось в наращивании объемов резервов банка и ужесточении требований к заемщикам.

2.3 Анализ кредитования населения ПАО «Сбербанк»

В настоящее время Сбербанк России является крупнейшим оператором на рынке кредитования физических лиц. Имея богатый опыт в обслуживании массового клиента и стремясь наиболее полно удовлетворить потребности заемщиков, Сбербанк предлагает физическим лицам 6 различных кредитных программ. Кредиты предоставляются в рублях, процентные ставки варьируются в зависимости от срока кредита и предоставленного обеспечения, выдача кредита производится как наличными деньгами, так и в безналичном порядке. [14,с.13]

Сроки кредитования зависят от вида выбранной кредитной программы и формы обеспечения кредита. Заемщиками Сбербанка могут являться граждане Российской Федерации в возрасте от 18 до 75 лет.

Таблица 2.9

Стандартный пакет документов для получения кредита в банке

|

1. |

Заявление-анкета |

|

2. |

Паспорт Заемщика, его Поручителя и/или Залогодателя |

|

3. |

Справка с места работы о размере заработной платы. Можно представить либо по форме 2НДФЛ, либо по форме банка, как правило, за последние 6 месяцев |

|

4. |

Если заемщик пенсионер, то необходимо предоставить пенсионное удостоверение |

|

5. |

Заверенная работодателем копия трудовой книжки, либо справка с последнего места работы |

|

6. |

Копия военного билета. Этот документ является дополнительным |

|

7. |

Документы, подтверждающие право собственности на залоговое имущество. В случае если банк выдает кредит под залог |

|

8 |

Водительское удостоверение. Также дополнительный документ |

Рассмотрим подробно виды кредитов, которые предоставляет Сбербанк России физическим лицам:

- кредит на неотложные нужды без поручительства (в основном для клиентов ПАО «Сбербанк»);

- кредиты с поручительством;

- кредитование военнослужащих;

- кредитование под залог недвижимости на любые цели;

- образовательный кредит;

- кредит владельцам личных подсобных хозяйств.

Приведем краткое описание кредитов ПАО «Сбербанк». Описательная характеристика кредитов отражена в приложении 1.

Таким образом, данные Приложения 1 позволяют сделать вывод о достаточно широкой линейке кредитных продуктов, тем не менее, необходимо отметить, что в условиях кризиса банк полностью приостановил программы автокредитования и специализируется на выдаче кредитов с обеспечением.

Процентные ставки по видам кредитов физическим лицам отражены в таблице 2.10.

Таблица 2.10

Процентные ставки по видам кредитов физическим лицам

|

Виды кредитов |

Процентная ставка % |

|

|

Максимальная ставка |

Минимальная ставка |

|

|

Потребительский кредит без обеспечения для зарплатных клиентов |

23 |

15 |

|

Потребительский кредит под поручительство физических лиц |

21 |

14,9 |

|

Нецелевой кредит под залог недвижимости |

17 |

15,5 |

|

Кредит военнослужащим - участникам НИС |

17,5 |

16,5 |

|

Кредит физическим лицам, ведущим личное подсобное хозяйство |

21 |

- |

|

Образовательный кредит с государственной поддержкой |

7,75 |

- |

Полная стоимость кредита рассчитывается в соответствии с требованиями Банка России. Применяемая для расчета формула основана на методе сложных процентов.

Рассмотрим, какие условия ипотеки предлагает Северный банк ПАО «Сбербанк». Максимальный срок, на который выдается ипотека в Сбербанке– 30 лет. С 2015 года ипотечные кредиты предоставляются только в национальной валюте.

Представим основную информацию (возраст заёмщика, сумма, срок кредита, его процентная ставка и срок рассмотрения) в виде таблицы.

Таблица 2.11

Условия получения ипотечного кредита в Северном банке ПАО «Сбербанк»

|

Программа |

Возраст |

Сумма кредита в рублях |

Первоначальный взнос |

Срок кредита |

Процентная ставка |

Срок рассмотрения |

|

Приобретение готового жилья |

21 – 75 лет |

от 300 тыс.руб. до 15 000 тыс.руб. |

20% |

до 30 лет |

от 12,5% |

5-10 рабочих дней |

|

Приобретение строящегося жилья |

21 – 75 лет |

от 300 тыс.руб. |

от 20% |

до 30 лет |

от 13% |

5-10 рабочих дней |

|

Строительство жилого дома |

21 – 75 лет |

от 300 тыс.руб. |

от 25% |

до 30 лет |

от 13,5% |

5-10 рабочих дней |

|

Ипотека с государственной поддержкой |

21 – 60 лет для мужчин 21 – 55 лет для женщин |

до 3 000 тыс.руб. |

20% |

до 30 лет |

12% |

7-18 рабочих дней |

|

Ипотека плюс материнский капитал |

21 – 75 лет |

от 300 тыс.руб. |

20% |

до 30 лет |

от 12,5% |

5-10 рабочих дней |

|

Военная ипотека |

не менее 21 года |

до 1 900 тыс.руб. |

20% |

до 15 лет |

12,5% |

7-18 рабочих дней |

Несомненным преимуществом ПАО «Сбербанк России» является то, что он участвует в госпрограммах по поддержке молодых семей и семей с двумя и более детьми. Например, с помощью программы «Ипотека плюс материнский капитал» есть возможность взять ипотеку, где первоначальный взнос будет включать и сумму материнского капитала.

Чтобы оформить ипотечный кредит в Сбербанке, необходимо представить следующий перечень документов:

- анкета – заявление;

- паспорт гражданина Российской Федерации с регистрационной отметкой, как для заемщика, так и созаемщика;

- справки, подтверждающие финансовый доход и трудовой стаж заемщика и созаемщика;

- документы на залоговое имущество (необходимо предъявить в период, равный 120 дням с момента принятия решения о представлении кредита).

Отметим, что погашение ипотеки осуществляется равными (аннуитетными) платежами. Ипотеку в Сбербанке можно выплачивать досрочно без взимания комиссий, но это допускается не раньше 4 платежа, согласно графику ежемесячных платежей. Штрафные санкции за несвоевременную выплату ипотеки равняется 0,5% от размера просроченной выплаты за каждый день просрочки со дня, который следует за установленной датой ежемесячного платежа (дата указана в кредитном договоре), по дату выплаты просроченной задолженности включительно. Если заемщик отказывается от страхования имущества, то ставка возрастает на 1%. Оформляя кредит на жилье в Сбербанке под обеспечение залога, в роли которого выступает жилой дом или его часть, также необходимо и одновременное оформление залога земельного участка или залога арендных прав на земельный участок, на котором находится этот дом. Воспользоваться ипотечными программами в Сбербанке можно в любом отделении банка. Необходимо отметить, что в условиях кризиса, ипотечные кредиты в ПАО «Сбербанк» выдаются только при наличии поручителей.

В таблице 2.12 приведена динамика кредитного портфеля ПАО «Сбербанк» в 2014-2016 годах.

Таблица 2.12

Динамика кредитного портфеля ПАО «Сбербанк» в 2014-2016 годах

В млн. руб.

|

Показатель |

Значение показателей по годам |

Отклонения |

|||

|

2014 год |

2015 год |

2016 год |

млн.руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Ссудная и приравненная к ней задолженность юридических лиц |

8 546 719 |

11 648 210 |

12 248 763 |

3 702 044 |

43,32 |

|

Ссудная и приравненная к ней задолженность физических лиц |

3 333 191 |

4 069 937 |

4 134 771 |

801 580 |

24,05 |

|

Межбанковские кредиты и прочая ссудная задолженность банков |

630 035 |

972 436 |

1 497 089 |

867 054 |

137,62 |

|

Ссудная задолженность до вычета резервов на возможные потери |

12 559 945 |

16 690 583 |

17 880 623 |

5 320 678 |

42,36 |

|

Резервы на возможные потери |

-581 938 |

-801 204 |

-1 010 820 |

-428 882 |

73,70 |

|

Чистая ссудная задолженность |

11 978 007 |

15 889 379 |

16 869 803 |

4 891 796 |

40,84 |

Объем чистой ссудной задолженности банка за исследуемый период увеличился на 4 891 796 млн. руб. или на 40,84%, при этом в 2016 году по отношению к 2014 году наблюдается сокращение кредитного портфеля физических лиц на 3,32%, что обусловлено рядом факторов:

- ужесточением требований к заемщикам;

- приостановке ряда кредитных программ;

- сосредоточением усилий на выдаче кредитов с обеспечением.

В таблице 2.13 приведена динамика кредитного портфеля физических лиц ПАО «Сбербанк» в 2014-2016 годах.

Таблица 2.13

Динамика кредитного портфеля физических лиц ПАО «Сбербанк» в 2014-2016 годах

В млн. руб.

|

Показатель |

Значение показателей по годам |

Отклонения |

|||

|

2014 год |

2015 год |

2016 год |

млн.руб. |

% |

|

|

Ипотечные кредиты |

1 843 000 |

1 918 240 |

2 174 833 |

331 833 |

18,01 |

|

На потребительские цели |

6 384 000 |

2 088 949 |

1 929 773 |

-4 454 227 |

-69,77 |

|

Автокредиты |

319 719 |

62 748 |

30 165 |

-289 554 |

-90,57 |

|

Итого кредитов физическим лицам до вычета резервов на возможные потери |

8 546 719 |

4 069 937 |

4 134 771 |

-4 411 948 |

-51,62 |

Представленные данные таблицы 2.13 позволяют сделать выводы о том, что за исследуемый период увеличение наблюдается лишь по программам выдачи ипотечных (залоговых) кредитов, тогда как объемы портфеля потребительских кредитов сократились на 69,77%, а ликвидация программ автокредитования сократила кредитный портфель по данному направлению на 90,57%.

Таким образом, по причине кризиса ликвидности в банковском секторе, снижении платежеспособности населения, а также введению санкций в отношении ПАО «Сбербанк» рядом европейских государств, кредитование физических лиц в банке сократилось в два раза. Банк ведет жесткую оценку кредитоспособности заемщиков, ужесточает требования к обеспечению кредитов.

2.4 Расширение линейки низкорисковых кредитных продуктов с обеспечением

Выявленные тенденции банковского кредитования в ПАО «Сбербанк» демонстрируют, что в настоящее время кредитная политика банка имеет заградительный характер, что выражается в ликвидации широкого спектра потребительских кредитов. Потребительское кредитование в ПАО «Сбербанк» направлено, в основном на собственных клиентов или на категории граждан, которые являются работниками государственных структур, а, в частности военных.

Тем не менее, являясь приоритетной кредитной организацией на российском рынке ПАО «Сбербанк» необходимо простраивать не заградительную, а низкорисковую кредитную политику, ориентируясь при разработке кредитных продуктов на различные слои населения при внедрении кредитных предложений.

ПАО «Сбербанк» предлагается внедрить краткосрочный кредитный продукт для клиентов, имеющих положительную кредитную историю в ПАО «Сбербанк», но в настоящее время являющихся клиентами других банков. Кредит будет предоставляться на условии открытия банковского счета в ПАО «Сбербанк» и перечисления заработной платы или ее части, для покрытия кредита на карточный счет в банке.

В таблице 2.14 приведены основные условия предоставления данного вида кредитного продукта.

Таблица 2.14

Условия кредитного продукта «Доверяем»

|

Условие |

Описание |

|

Оформление |

Кредит «Доверяем». Требования: гражданство РФ возраст – 21-65 лет постоянное место работы (не менее 1 года) отсутствие просроченной задолженности по кредитам в других банках Обязательные документы: анкета-заявление; общегражданский паспорт, документальное подтверждение доходов. |

|

Расчет платежеспособности |

Доход по основному месту работы (подтверждается справкой по форме 2- ДФЛ), дополнительные виды доходов |

|

Страхование |

Договор страхования жизни и здоровья (при желании заемщика осуществлять страхование жизни и здоровья) |

|

Срок кредита и % |

1 год, 18% годовых |

|

Поручительство или залог |

Не требуются |

|

Обеспечение |

Перевод заработной платы или ее части в ПАО «Сбербанк» |

|

Открытие счета |

Бесплатно |

|

Погашение кредита |

Аннуитетными платежами |

|

Сумма кредита |

30000-200000 руб. |

Данный кредитный продукт без обеспечения ограничен по сумме, однако, возвратность кредита является гарантированной, поскольку денежные средства заемщика с зарплатной банковской карты будут списываться автоматически, что будет являться обязательным условием выдачи данного кредита.

В качестве пилотного проекта данный кредитный продукт предлагается внедрить в Череповецком отделении ПАО «Сбербанк» № 1950 в 2016 году. В апреле 2016 года сотрудниками Череповецкого отделения ПАО «Сбербанк» № 1950 был проведен телефонный опрос клиентов, являвшихся заемщиками ПАО «Сбербанк».

Клиентам был задан вопрос о том, воспользовались бы они новым кредитным продуктом с фиксированной банковской ставкой 18% на любые цели в текущем году. Было опрошено 280 клиентов банка.

На рисунке 2.1 представлено распределение ответов респондентов.

Рисунок 2.1 - Распределение ответов респондентов, чел.

Таким образом, 145 человек на заданный вопрос ответили утвердительно, что позволяет спланировать финансовый результат по данному кредитному продукту для Череповецкого отделения ПАО «Сбербанк» № 1950.

Среднюю сумму кредита рассчитаем по формуле (2.1):

Aср = (Aмакс × Амин) : 2 (2.1)

где Aср – средняя сумма кредита;

Aмакс – максимальная сумма кредита;

Aмин – минимальная сумма кредита;

2 – диапазон принимаемых значений.

Средняя сумма кредита составляет (30000+200000)/2=115000 руб.

В таблице 2.15 приведён расчет доходности внедрения нового кредитного продукта.

Таблица 2.15

Расчет доходности внедрения нового кредитного продукта

|

Наименование параметра расчета |

Параметры расчета |

|

Количество вероятных заемщиков, чел. |

145 |

|

Средняя сумма кредита, тыс.руб. |

115 |

|

Ставка кредитования, % |

18 |

|

Расчет средств на выдачу кредита, тыс.руб. |

(145*115)=16675 |

|

Расчет приращенной суммы, тыс.руб. |

16675*1,18 =19676 |

|

Процентный доход, тыс.руб. |

19676-16675=3001 |

|

Резерв на невозврат 10%, тыс.руб. |

3001*10%=300 |

|

Чистый процентный доход, тыс.руб. |

3001-300=2701 |

Таким образом, проведенные расчеты позволяют заключить, что в 2016 году дополнительный процентный доход Череповецкого отделения ПАО «Сбербанк» № 1950 составит 2701 тыс. руб.

ЗАКЛЮЧЕНИЕ

В целом можно заключить, что ПАО «Сбербанк», является самой стабильно работающей кредитной организацией на российском рынке, тем не менее, негативные рыночные тенденции не могли не затронуть и крупнейший российский банк с самой широкой филиальной сетью, что выразилось в наращивании объемов резервов банка и ужесточении требований к заемщикам.

В настоящее время Сбербанк России является крупнейшим оператором на рынке кредитования физических лиц. Имея богатый опыт в обслуживании массового клиента и стремясь наиболее полно удовлетворить потребности заемщиков, Сбербанк предлагает физическим лицам 6 различных кредитных программ. Кредиты предоставляются в рублях, процентные ставки варьируются в зависимости от срока кредита и предоставленного обеспечения, выдача кредита производится как наличными деньгами, так и в безналичном порядке.

Данные анализа позволили сделать вывод о том, что в 2016 году по отношению к 2014 году наблюдается сокращение кредитного портфеля физических лиц в два раза или на 4 411 948 млрд.руб., что обусловлено рядом факторов:

- ужесточением требований к заемщикам;

- приостановке ряда кредитных программ;

- сосредоточением усилий на выдаче кредитов с обеспечением.

Проведенный анализ показал, что если в 2014 году чистая ссудная задолженность физических лиц составляла 71% в общем объеме кредитного портфеля, то в 2016 году доля данного вида задолженности сократилась до 24%.

За весь период анализа увеличение наблюдается лишь по программам выдачи ипотечных (залоговых) кредитов, тогда как объемы портфеля потребительских кредитов сократились на 69,77%, а ликвидация программ автокредитования сократила кредитный портфель по данному направлению на 90,57%.

Таким образом, по причине кризиса ликвидности в банковском секторе, снижении платежеспособности населения, а также введению санкций в отношении ПАО «Сбербанк» рядом европейских государств, кредитование физических лиц в банке сократилось в два раза. Банк ведет жесткую оценку кредитоспособности заемщиков, ужесточает требования к обеспечению кредитов.

В целях оптимизации кредитования населения банку необходимо:

- расширить линейку низкорисковых кредитных продуктов с обеспечением;

- предлагать новые автокредитные продукты с низкими рисками;

- выработать предложения по оптимизации кредитного портфеля для возрастных категорий заемщиков, являющихся привлекательными, с точки зрения банковского кредитования.

В работе предложен комплекс мероприятий по совершенствованию кредитования населения в ПАО «Сбербанк». Мероприятия предложены для внедрения в качестве пилотного проекта в Череповецком отделении ПАО «Сбербанк» № 1950.

ПАО «Сбербанк» предлагается внедрить краткосрочный кредитный продукт для клиентов, имеющих положительную кредитную историю в ПАО «Сбербанк», но в настоящее время являющихся клиентами других банков. Кредит будет предоставляться на условии открытия банковского счета в ПАО «Сбербанк» и перечисления заработной платы или ее части, для покрытия кредита на карточный счет в банке.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 года // Собрание законодательства РФ от 04 августа 2014 г., № 31. ст. 4398.

- Гражданский кодекс Российской Федерации. Часть первая от 30.11.1994 г. N 51-ФЗ. Часть вторая от 26.01. 1996 г. N 14-ФЗ [Электронный ресурс]. – Доступ из справочно-правовой системы «КонсультантПлюс». – Режим доступа: http//www.consultant.ru.

- О банках и банковской деятельности: Федеральный закон от 02.12.1990 г. №395-1 [Электронный ресурс] – Режим доступа: http://www.consultant.ru/

- О кредитных историях: Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 30.12.2016) [Электронный ресурс] – Доступ из справочно-правовой системы «КонсультантПлюс». - Режим доступа: http://www.consultant.ru/

- Банковское дело: современные системы кредитования: Учебное пособие / Под ред. О.И. Лаврушина. - М.: КНОРУС, 2012. - 264 с.

- Банковское дело: Учебник – 2 изд. / Под ред. проф. В.И. Колесникова, Л.П. Кроливецкой. - М.: ЮНИТИ, 2012. - 154 с.

- Банковское дело: Учебник / Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2014. - 527 с.

- Белокрылова, О.С., Ипотека как новый институт развития жилищного рынка / О.С. Белокрылова, В.И. Яхимович // Финансы и Кредит. - 2014. - N 3. C. 12-14.

- Борисовская, М.А. Банковское дело: Учебник. / М.А. Борисовская - М.: Экономика, 2014. - 362 с.

- Бровкович, К.К. Принципы и формы сотрудничества банков и страховых компаний / К.К. Бровкович // Банковское дело. - 2015. - N 15. – С. 41-44.

- Гамидов, Г.М. Банки и банковская система: Учебник. / Г.М. Гамидов - М.: Банковское и кредитное дело, 2015. - 397 с.

- Годовой отчет ПАО «Уральский банк реконструкции и развития» за 2015 год /Екатеринбург – 2016. – 56 с.

- Гусев А.Б. Имущественная дифференциация населения: методы оценки/А.Б. Гусев// «Проблемы теории и практики управления». - №4. - 2014. – С.82.

- Давыдова Е. Три причины ускорения инфляции в России/Е.Давыдова// Forbes- №6 - 2015. – С.22.

- Деньги, кредит, банки : учебник / коллектив авторов ; под ред. О.И. Лаврушина. — 12-е изд., стер. — М. : КНОРУС, 2015. — 448 с.

- Жарковская, Е.П. Банковское дело: Учебник. 3 изд.: перераб. и испр. - М.: Омега-Л, 2014. - 344 с.

- Каурова, Н.Ф. Банки на розничном рынке: тенденции и перспективы / Н.Ф. Каурова // Банковское дело в Москве. - 2015. - N 48. C. 29-31.

- Кислякова, М.Н. Кредитные риски коммерческого банка / М.Н. Кислякова // Финансовый бизнес. - 2014. - N 4. – C. 33.

- Мамонова, И.Д. Как банки оценивают кредитоспособность своих клиентов / И.Д. Мамонова // Банковская деятельность. - 2014. - N 13. – C. 18-22.

- Панова, Г.С.Кредитная политика коммерческого банка: Учебник – 2 изд. - М.: ИКЦ Дис, 2014. - 245 с.

Приложение 1

Описательная характеристика кредитов

|

Вид кредита |

Условия |

Срок кредитования |

Валюта кредита |

Сумма кредита |

Обеспечение кредита |

|

Потребительский кредит без обеспечения для зарплатных клиентов |

Граждане от 21 до 65 лет |

До 5 лет по обеспеченным кредитам; до 1,5 лет по кредитам без обеспечения |

Кредиты предоставляются в рублях |

До 1500 тыс.руб. |

Не требуется |

|

Потребительский кредит под поручительство физических лиц |

Граждане от 18 до 75 лет |

До 5 лет по обеспеченным кредитам |

Кредиты предоставляются в рублях |

До 3000 тыс.руб. |

Требуется поручитель |

|

Нецелевой кредит под залог недвижимости |

Граждане от 21 до 75 лет |

До 20 лет |

Кредиты предоставляются в рублях |

До 10000 тыс.руб. |

Залог имущества |

|

Кредит военнослужащим - участникам НИС |

Граждане от 21 до 65 лет |

До 5 лет |

Кредиты предоставляются в рублях |

До 500 тыс.руб. |

Не требуется |

|

Образовательный кредит |

Гражданин Российской Федерации - в возрасте от 14 лет, планирующий поступление в образовательное учреждение или учащиеся |

До 11 лет |

Кредиты предоставляются в рублях |

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности |

Вид обеспечения определяется в каждом случае индивидуально по согласованию сторон. |

|

Кредит владельцам личных подсобных хозяйств |

Граждане Российской Федерации в возрасте от 18 лет до 75 лет. |

До 5 лет |

Кредиты предоставляются в рублях |

Не более 700 тыс.руб. |

Залог |

- "Организация кассовой работы в банке"

- Трудовые ресурсы торговой организации, на примере ООО "ПСБ"

- Классификация ассортимента, анализ потребительских свойств и основы производства товара.

- Управление финансовой системой в России

- Функции менеджмента(Теоретические аспекты японской модели менеджмента)

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка АКБ «ФОРА-БАНК» (АО)

- Автоматизация продажи авиабилетов(Технико-экономическая характеристика предметной области и предприятия.)

- Основные этапы формирования налогового учета в РФ.

- Тенденции развития международной валютной системы (Основные элементы международной валютно-финансовой системы)

- Анализ внешней и внутренней среды οрганизации

- Налоги как цена услуг государства ( Основные положения теории налога)

- Влияние процесса коммуникаций на эффективность управления организацией(Теоретические основы формирования эффективных коммуникаций в организации)