Анализ финансового состояния по данным финансовой отчетности.

Содержание:

Введение

Страхование принадлежит к числу наиболее старых и устойчивых форм хозяйственной жизни, уходящих своими корнями в далёкую историю.

Первые отголоски зарождения страховых отношений на Руси можно встретить в памятнике древнерусского права - «Русской Правде», где имеет место такие законы, в которых можно наблюдать появление страхования личной безопасности и собственности. «Русская Правда» придавала большое значение закреплению и защите права феодальной собственности на землю, хотя в какой-то мере защищала и отдельные интересы крестьян от грубых форм феодального произвола, но лишь для того, чтобы не спровоцировать крестьянские выступления против феодалов.

Страхование в России до конца 18 века развивалось довольно медленно. Существовавшие потребности в страховой защите рисков удовлетворялись услугами иностранных страховых компаний.

Первое страховое общество в России было создано в 1765г. в Риге и называлось «Рижское общество взаимного страхования от пожаров» В других российских городах в 18 веке страхования не существовало.

В 1827г. было учреждено «Первое Российское от огня страховое общество». Его деятельность была успешной, что способствовало появлению в 1835г. «Второго Российского от огня страхового общества», в 1846г. товарищества «Саламандра».

В 1909г. был создан Всероссийский союз обществ взаимного страхования, который объединил 83 страховых общества на основе договора, обязывающего страховые компании оказывать взаимопомощь при пожарных убытках, превышающих годичный сбор премий.

Страховая компания «Гелиос» это высокотехнологичная универсальная федеральная страховая компания, основанная в 1993 году. Компания имеет значительное присутствие на Дальнем Востоке и Сибири и входит в число ведущих страховщиков региона. На рынке Москвы Страховой компанией «Гелиос» выделен специализированный сегмент обслуживания клиентов с высоким уровнем дохода, требующих особых стандартов обслуживания, наличия персонального сервиса и предоставления специальных страховых продуктов.

Такой стандарт сервиса в страховании получил название Private Insurance, и выстроен по аналогии с Private Banking в банковской сфере. Основная особенность работы Private Insurance — «принцип одного окна», когда все вопросы, связанные со страхованием и урегулированием убытков контролирует персональный менеджер. На сегодняшний день Страховая компания «Гелиос» — одна из немногих компаний, которая специализируется на оказании услуг уровня Private Insurance. «Гелиос» является почетным членом Всероссийского Союза Страховщиков (ВСС), членом Российского союза автостраховщиков (РСА) и членом Национального союза страховщиков ответственности (НССО). «Гелиос» обладает рейтингом надежности А+ «очень высокий уровень надежности», выданный рейтинговым агентством «Эксперт РА».

Раздел 1. Теоретическая часть

Тема 1.1 Экономический анализ, его принципы, виды и значение. АФХД

Экономический анализ – это анализ в экономике, как совокупность отношений возникающих в процессе производства, обмена, распределения и потребления благ.

Анализ финансово-хозяйственной деятельности – это детальное расчленение изучаемого объекта на части с целью изучения и выявления тенденций изменения процессов и явлений под влиянием различных факторов.

Анализ финансово-хозяйственной деятельности изучает взаимодействие управленческих, технических и экономических процессов и их влияние на экономические результаты деятельности предприятия и направлен на оценку ее эффективности и рациональности использования сырьевых, трудовых, финансовых и других ресурсов предприятия, выявление резервов производства, подготовку аналитической базы для принимаемых управленческих решений Виды АФХД:

- По доступу к информации:

А) финансовый

Б) внутрифирменный

2. По полноправности во времени:

А) ретроспективный

Б) перспективный:

- стратегический

- тактический

- оперативный

Принципы АФХД:

- Достоверное отражение реального состояния

- Научная обоснованность

- Отражение определенной цели

- Системность

- Комплексность

- Вариантность

- Согласованность отдельных видов элементов

Тема 1.2 Основные экономические показатели бухгалтерского баланса и отчета о прибылях и убытках страховой компании

Баланс – это основная форма бухгалтерской отчетности, отражающая финансовое положение организации на начало и конец отчетного года.

Основные экономические показатели бухгалтерского баланса:

1.Совокупные активы

2.Инвестированный капитал

3.Оборотный капитал

4.Собственный капитал, включает в себя:

- обыкновенные акции в обращении

- резервы

- накопительная прибыль

Для расчета показателей, пригодных для АФХД необходимо составить аналитический баланс. Для этого необходимо определить текущие и ликвидные активы, денежные средства и краткосрочные обязательства, МПЗ, недвижимое имущество, общую сумму капитала, реальные активы, краткосрочные и долгосрочные обязательства, заёмные средства, собственный капитал, чистые ликвидные активы, собственные оборотные средства.

Помимо бухгалтерского баланса, страховая компания составляет отчет о прибылях и убытках.

Отчет о прибылях и убытках – это форма бухгалтерской отчетности, показывающая какие доходы и какие расходы организация понесла для поддержания своей деятельности.

Тема 1.3 Имущественное положение страховщика и его значение

Эффективность деятельности страховой компании характеризуется показателями финансовых результатов. Оценка финансовой деятельности страховой компании, ее финансовой устойчивости происходит путем анализа формирования ее финансовых результатов. Финансовый результат от деятельности страховой компании складывается из трех элементов: финансового результата от проведения страховых операций, финансового результата от проведения инвестиционной деятельности и финансового результата от прочей деятельности.

Одним из критериев оценки финансовой устойчивости страховой организации является величина ее уставного капитала. Для определения роли собственного капитала страховой компании в обеспечении ее финансовой устойчивости нам видится целесообразным рассмотреть структуру бухгалтерского баланса.

Любой бухгалтерский баланс показывает состояние средств предприятия и источников их формирования на конкретную дату. Баланс детально представляет основное бухгалтерское равенство, которое можно записать как

Актив = Пассив.

В активе отражены средства, в пассиве — источники их формирования.

В состав активов страховыми организациями включается имущество страховой компании, в том числе основные средства, материальные ценности, денежные средства и затраты, отражаемые во втором разделе актива баланса, а также финансовые вложения.

Пассив баланса состоит из собственного капитала и заемного, который представляет собой обязательства предприятия. Собственный капитал представляет собой часть чистых активов страховой компании, которая является ее собственностью.

В состав обязательства страховой компании включаются страховые резервы, кредиты банков, заемные средства, привлеченные средства, арендные обязательства, резервы предстоящих платежей и расходов, расчетные обязательства по перестраховочным операциям и прочая кредиторская задолженность.

Для обеспечения платежеспособности величина собственного капитала должна превышать объем обязательств страховой компании, т. е. размер собственного капитала должен превышать размер заемного.

Для определения платежеспособности страховой компании обычно законодательным путем устанавливаются нормативы в соответствии с "Положением о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств", утвержденным приказом Министерства финансов РФ от 2.11.2001 г. № 90Н. Если страховая организация не выполняет нормативы, что видно из ее годового отчета, то контролирующие органы могут лишить фирму лицензии или приостановить ее деятельность.

Тема 1.4 Показатели ликвидности и оборачиваемости

Показатели ликвидности используются для прогнозирования платежеспособности предприятия или организации с учетом своевременных расчетов с дебиторами.

К показателям ликвидности относятся:

- общий коэффициент ликвидности - данный показатель характеризует достаточность оборотного капитала у предприятия, используемого для погашения своих краткосрочных обязательств.

- коэффициент абсолютной ликвидности - данный показатель характеризует, какая часть краткосрочных обязательств может быть погашена на конкретную дату только за счет денежных средств на счетах предприятия.

- коэффициент срочной ликвидности

- коэффициент ликвидности средств в обращении или уточненный коэффициент ликвидности

Показатели оборачиваемости краткосрочных активов используются для анализа финансовой устойчивости и платежеспособности предприятия. К данным показателям относятся:

- длительность оборота запасов за период

- средний срок погашения краткосрочной дебиторской задолженности

- средний срок погашения краткосрочной кредиторской задолженности

По результатам расчетов оценивается соотношение заемных и собственных средств с позиции финансовой стабильности и кредитоспособности, платежеспособности, тенденции изменения ликвидности.

Недостаток коэффициентов ликвидности заключается в том, что при их вычислении предполагается, что предприятие в один момент должна погасить свои долги. Для нормально функционирующих предприятий значение показателей ликвидности может быть ниже рекомендуемых.

Тема 1.5 Показатели рентабельности

Результативность и экономическая целесообразность функционирования предприятия оцениваются не только абсолютными, но и относительными показателями.

Рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции покрывают издержки производства и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Основные показатели рентабельности:

- Рентабельность активов – показывает, какую прибыль получит предприятие с каждого рубля, вложенного в активы

- Рентабельность текущих активов – показывает, сколько прибыли получит предприятие с каждого рубля вложенного в текущие активы

- Рентабельность инвестиций - показатель, отражающий эффективность использования средств, инвестированных в предприятие.

- Рентабельность собственного капитала – отражает отношение прибыли к собственному капиталу.

- Рентабельность основной деятельности – показывает каково отношение прибыли от реализации продукции основного вида деятельности к сумме затрат на производство.

- Рентабельность производства - показывает, насколько эффективна отдача производственных фондов.

- Рентабельность продукции – показывает размер прибыли на рубль реализованной продукции.

Проводя анализ рентабельности позволяет сделать выводы о необходимости внесения некоторых изменений, по управлению страховым бизнесом.

Тема 1.6 Финансовая устойчивость страховщика

Под финансовой устойчивостью понимается способность предприятия отвечать по своим обязательствам.

Основой финансовой устойчивости является ликвидность. Существует 4 вида финансовой устойчивости:

- Абсолютная финансовая устойчивость – все запасы покрываются собственными средствами, т.е предприятие не зависит от внешних кредиторов, такое бывает крайне редко

- Нормальная финансовая устойчивость – успешно функционирующие предприятия используют всевозможные «нормальные» источники формирования запасов. Это значит, что материально производственные запасы формируются за счет собственных и привлеченных средств

- Неустойчивое финансовое положение – за свой счет МПЗ не формируются, а формируются только за счет заемных средств

- Критическое финансовое положение – помимо использования дополнительных источников предприятие имеет не погашенные в срок кредиты и займы, а так же просроченные дебиторская и кредиторская задолженность.

Любое предприятие имеет ежедневную потребность в МПЗ, и чем их больше тем сложнее проследить источники их формирования.

Еще один способ оценки финансовой устойчивости страховой компании – это коэффициент покрытия процентов. На этот коэффициент влияют следующие факторы:

- размер операционной прибыли

- сумма заемных средств

-процентная ставка за кредит

Для отражения взаимосвязи прибыли и выплаты процентов используется финансовый рычаг, чем больше его значение, тем существенней могут измениться доходы акционеров.

Тема 1.7 Платежеспособность страховой компании

Платежеспособность страховщика - способность страховщика своевременно и полностью выполнить свои платежные обязательства, вытекающие из заключенных договоров страхования или в силу закона, а также обязательства перед акционерами, налоговой службой.

Маржа платежеспособности - превышение ликвидных активов над обязательствами, выраженное в процентах от собранной годовой премии за вычетом премии по рискам, переданным в перестрахование.

Расчет нормативного размера маржи платежеспособности, обусловленного спецификой заключенных договоров страхования, a также объемом принятых к выполнению обязательств.

Контроль маржи платежеспособности сводится к определению нормативной (НМП) и фактической (ФМП) маржи платежеспособности и их сопоставлению.

Нормативная маржа платежеспособности (НМП). Она определяется по максимальному значению одного из двух показателей:

- минимальной величины уставного капитала;

- суммы нормативного размера маржи платёжеспособности по страхованию жизни и нормативного размера маржи платёжеспособности по страхованию иному, чем страхование жизни.

Нормативный размер маржи платежеспособности страховщика по страхованию жизни равен произведению 5% резерва по страхованию жизни на поправочный коэффициент.

Нормативный размер маржи платежеспособности страховщика по страхования иному, чем страхование жизни, рассчитывается на основании двух показателей: страховых премий и страховых выплат по договорам страхования, сострахования и по договорам, принятым в перестрахование.

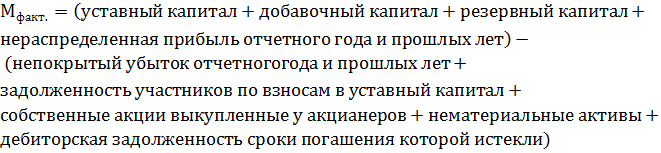

Фактический размер маржи (ФМП) рассчитывается как сумма уставного, добавочного, резервного капитала, нераспределенной прибыли отчетного года и прошлых лет уменьшенного на сумму непокрытых убытков отчетного года и прошлых лет, задолженность участников по взносам в уставный капитал, собственные акции выкупленные у акционеров, нематериальные активы, дебиторская задолженность сроки погашения которой уже истекли.

Раздел 2 Практическая часть

Тема 2.1 Аналитический баланс страховой организации

Аналитический баланс - это одна из форм представление бухгалтерского баланса, когда некоторые статьи бухгалтерского баланса можно объединить, при этом не теряется количественная и логическая взаимосвязь других статей баланса.

Аналитический баланс необходим для наглядного представления характеристики структуры баланса, а так же динамики отдельных ее показателей.

В соответствии с общими рекомендациями для составления аналитического баланса необходимо определить следующие показатели:

( 2.1.1)

( 2.1.1)

На начало года: ВА = 0 + 3 309 + 0 + 421057 + 0 + 0 =424 366 тыс. рублей

На конец года: ВА= 0+ 2732+ 0+ 502483+ 0 + 0= 505 215 тыс.рублей

(2.1.2)

(2.1.2)

На начало года: ОА = 1143375 – 424366 = 719 009 тыс.рублей

На конец года: ОА = 1808055 – 505215 = 1 302 840 тыс.рублей

- Текущие активы – это активы, которые в течении одного производственного цикла могут быть обращены в денежные средства.

( 2.1.3)

( 2.1.3)

На начало года: ТА = 719009-9239-0=709770 тыс.рублей

На конец года: ТА =1302841-17218-0=1285623 тыс.рублей

- Ликвидные активы – это активы, которые могут быть быстро и с наименьшими затратами обращены в денежные средства.

(2.1.4)

(2.1.4)

На начало года: ЛА=719009-9916=709093 тыс.рублей

На конец года: ЛА =1302841-19492=1283349 тыс.рублей

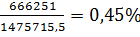

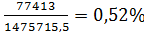

- Денежные средства и краткосрочные финансовые вложения

(2.1.3)

(2.1.3)

На начало года: 87878+0=87878 тыс.рублей

На конец года: 385527+0 = 385527 тыс.рублей

- Материально производственные запасы - это активы занимающие по степени ликвидности промежуточные положения, между легкореализуемыми активами и движимым средствам.

(2.1.4.)

(2.1.4.)

На начало года: МПЗ=9916 тыс.рублей

На конец года: МПЗ=19 492 тыс.рубля

- Недвижимое имущество – это активы, предназначенные для использования производственной деятельности предприятия более одного года.

(2.1.5)

(2.1.5)

На начало года: Недвижимое имущество=424366 тыс.рублей

На конец года: Недвижимое имущество=505 215 тыс.рублей

- Общая сумма капитала – это стоимость средств активов предприятия

(2.1.6)

(2.1.6)

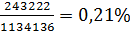

На начало года: Общая сумма капитала=424366+719009-9239=1134136 тыс.рублей

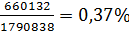

На конец года: Общая сумма капитала=505215+1302841-17218=1790838 тыс.рублей

- Реальные активы – реально существующие, собственное имущество и финансовое вложение по их действительной стоимости.

(2.1.7)

(2.1.7)

На начало года: РА=3309+0+677+0= 3986 тыс. рублей

На конец года: РА=2732+0+2274+0= 5006 тыс.рублей

- Краткосрочные обязательства – это обязательства, которые должны быть погашены в течении года.

(2.1.8)

(2.1.8)

На начало года: КО=254853+41685+43204+16010+1762+542639 = 900153 тыс.рубля

На конец года: КО=800762+216910+20194+95837+12459+1762= 1147924 тыс. рубля

- Долгосрочные обязательства – это обязательства, которые должны быть погашены в течении периода превышающего один год.

(2.1.9)

(2.1.9)

На начало года: ДО= 0 рублей

На конец года: ДО= 0 рублей

- Заемные средства

Заемные средства = ДО(включая резервы по страхованию жизни)+КО(включая резервы по страхованию иному, чем страхование жизни) (2.1.10)

На начало года: Заемные средства=0+900153=900153 тыс.рубля

На конец года: Заемные средства = 0+1147924=1147924 тыс.рубля

- Собственный капитал – это стоимость активов принадлежащих собственникам организации.

СК= итог по собственному капиталу (2.1.11)

На начало года: СК= 243222 тыс.рублей

На конец года: СК=660132 тыс.рублей

- Чистые ликвидные активы - это средства, которые останутся в распоряжении компании, после выплаты всех обязательств.

Чистые ликвидные активы = ЛА-КО (2.1.12)

На начало года: Чистые ликвидные активы = 709093-100899=608194 тыс.рублей

На конец года: Чистые ликвидные активы = 1283349- 128490=1154859 тыс.рублей

- Собственные оборотные средства – это величина текущих активов за вычетом краткосрочных обязательств

СОС = ТА – КО (2.1.13)

На начало года: СОС =709770-100899=608871 тыс.рублей

На конец года: СОС= 1285623-128490= 1157133 тыс.рублей

Аналитический баланс необходимо представить в виде следующей таблице

Аналитический баланс

Таблица 2.1.1

|

Актив |

Начало года |

Конец года |

Пассив |

Начало года |

Конец года |

|

Ликвидные активы |

709093 |

1283349 |

Долгосрочные обязательства |

0 |

0 |

|

Материально-производственные запасы |

9916 |

19492 |

Краткосрочные обязательства |

900153 |

1147924 |

|

Недвижимое имущество |

424366 |

505215 |

Собственный капитал |

243222 |

660123 |

|

Баланс |

1143375 |

1808353 |

Баланс |

1143375 |

1808353 |

Вывод: На конец года возросли ликвидные активы, разница составила 574256 тыс.рублей, увеличение ликвидных активов произошло из-за увеличения запасов и оборотных активов. МПЗ рост на конец года произошел из-за увеличения материалов, разница между началом и концом года 9576 тыс.руб . Недвижимое имущество также увеличилось на конец года из-за высокого уровня внеоборотных активов, которые по сравнению с началом года увеличились на 80849 тыс.руб и на конец года недвижимое имущество составило 505215 тыс.руб . Краткосрочные обязательства по сравнению с началом года увеличились на 277 771 рублей, и составили 114924 рубля. Долгосрочные обязательства не изменились и были равны 0 рублей. Собственный капитал на конец года увеличился на 416 910 рублей и составил 660132 рублей.

Тема 2.2 Декомпозиция выручки (страховых премий), ДСА и ДСК

Баланс – это основная форма бухгалтерской отчетности, отражающая финансовое положение организации на начало и конец отчетного периода.

Схема бухгалтерского баланса на начало года

Таблица 2.2.2

|

424366 |

243222 |

|

900153 |

|

|

719009 |

|

|

0 |

Схема бухгалтерского баланса на конец года

Таблица 2.2.3

|

505215 |

660132 |

|

1147924 |

|

|

1302841 |

|

|

0 |

Представив бухгалтерский баланс в виде схем, необходимо посчитать показатели доходности собственного капитала (ДСК) и доходности совокупных активов (ДСА). Для расчета данных коэффициентов необходимо рассчитать основные экономические показатели бухгалтерского баланса:

- Совокупные активы

СА=ВА+ОА=СК+КО+ДО (2.2.14)

На начало года: СА= 243222+ 900153+0=1143375 тыс. рублей

На конец года: СА= 660132+1447924+0= 1808056 тыс.рублей

- Инвестированный капитал

ИК=ВА+ОА-КО=СК+ДО=СА-КО (2.2.15)

На начало года: ИК=424366+719009-900153=243222 тыс.рублей

На конец года: ИК=505215+1302841-11479224=660132 тыс.рублей

- Собственный капитал

СК=ВА+ОА-ДО-КО=СА-КО-ДО (2.2.16)

На начало года: СК=424366+719009-900153=243222 тыс.рублей

На конец года: СК=505215+1302841-1147924=660132 тыс.рублей

- Оборотный капитал

ОК=ОА-КО=СК+ДО-ВА=ИК-ВА (2.2.17)

На начало года: ОК=243222+0-424366= - 18114 тыс.рублей

На конец года: ОК= 660132+0-505215=154917 тыс.рублей

Для определения показателей ДСК и ДСА необходимо составить декомпозицию выручки от реализации.

Декомпозиция выручки на начало года

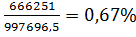

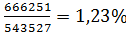

Страховая премия=666251

РНП = -153534

Выплаты = - 137952

Резерв убытка = - 73103

Другие страховые резервы = - 46883

Отчисления от СП = 0

Расходы по ведению страховых операций = - 118769

Доходы по инвестициям = 118328

Расходы по инвестициям = - 85054

управленческие расходы = - 125311

Прочие доходы = 353612

Прочие расходы = -353612

Отложенные налоговые обязательства = 0

Текущий налог на прибыль = - 1742

Чистая прибыль = 236

Декомпозиция выручка на конец года

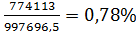

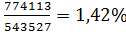

Страховая премия=774113

РНП = 55713

Выплаты = - 175081

Резерв убытка = - 70565

Другие страховые резервы = -98049

Отчисления от СП = 0

Расходы по ведению страховых операций = - 254014

Доходы по инвестициям = 191513

Расходы по инвестициям = - 186642

управленческие расходы = - 161056

Прочие доходы = 465170

Прочие расходы = - 523076

Отложенные налоговые обязательства = 22933

Текущий налог на прибыль = 0

Чистая прибыль = 40959

Составив декомпозицию выручки и определив основные экономические показатели, можно рассчитать коэффициенты ДСК и ДСА.

ДСА позволяет измерить операционную эффективность предприятия, а ДСК показывает прибыль по инвестициям акционеров.

Коэффициент ДСА показывает имеет ли прибыль предприятие, базу для обеспечения ДСК. Для этого необходимо рассчитать следующие показатели:

1.Доходность собственного капитала

(2.2.18)

(2.2.18)

На начало года:

На конец года:

2.Доходность совокупных активов

(2.2.19)

(2.2.19)

На начало года:

На конец года:

Вывод: На начало года коэффициент ДСА составил 3,85 на конец года коэффициент увеличился и составил 4,19.Это связано с тем, что у страховой компании «Гелиос Резерв» снизилась операционная эффективность. Показатель ДСК на начало года был равен 0,02 на конец года показатель вырос на 6,18 и составил 6,2. Это говорит о том, что компания стала наиболее эффективна и получила прибыль.

Тема 2.3 Структура имущества страховой компании

Имущество предприятия — материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Структуру имущества целесообразно представить в виде таблице

Структура имущества предприятия и источников формирования

Таблица 2.3.4

|

Вид имущества или источника |

Значение показателя |

Изменения за год |

||||||||||

|

на начало года, тыс. руб. |

в % к валюте баланса |

на конец года, тыс. руб. |

в % к валюте баланса |

тыс. руб. |

Раз |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||||||

|

Актив |

||||||||||||

|

Недвижимое имущество |

424366 |

|

505215 |

|

80849 |

|

||||||

|

в т.ч. основные средства |

3309 |

|

2732 |

|

-577 |

|

||||||

|

Текущие активы |

709770 |

|

1285623 |

|

575853 |

|

||||||

|

Ликвидные активы |

709093 |

62 |

1283349 |

|

1212356 |

1,81 |

||||||

|

в т.ч. денежные средства и краткосрочные финансовые вложения |

87878 |

7,7 |

385527 |

21,3 |

297649 |

4,4 |

||||||

|

краткосрочная дебиторская задолженность |

63264 |

5,5 |

150904 |

|

87640 |

2,4 |

||||||

|

Пассив |

||||||||||||

|

Собственный капитал |

243222 |

|

660132 |

|

416910 |

2,7 |

||||||

|

Заемные средства |

900153 |

|

1147924 |

|

247771 |

1,3 |

||||||

|

в т.ч. страховые резервы |

542639 |

47,4 |

800762 |

44,3 |

258123 |

1,5 |

||||||

|

Долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

||||||

|

Краткосрочные обязательства |

900153 |

78,7 |

1147924 |

|

247771 |

|

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||||||

|

из них кредиты и займы |

254853 |

22,3 |

216910 |

12 |

- 37943 |

0,85 |

||||||

|

расчеты с кредиторами |

100899 |

25 |

128490 |

7,1 |

27591 |

1,3 |

||||||

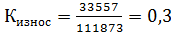

Исходя из данных приложения к бухгалтерскому балансу, необходимо определить коэффициент годности и износа, а также коэффициент выбытия и поступления.

Рассчитываем коэффициент износа. Он показывает долю стоимости основных средств, списанных на затраты в предыдущем периоде и рассчитывается по формуле:

(2.3.20)

(2.3.20)

На начало года:  %

%

На конец года: %

%

Рассчитываем коэффициент обновления. Это величина обратная коэффициенту износа, и показывает, какая часть основных средств осталось у предприятия на начало и на конец отчетного периода.

(2.3.21)

(2.3.21)

На конец года:

Рассчитывает коэффициент выбытия

(2.3.22)

(2.3.22)

На конец года:  %

%

Рассчитываем коэффициент годности

(2.3.23)

(2.3.23)

На начало года:  %

%

На конец года:  %

%

Вывод: На начало года коэффициент износа был равен 0,23 на конец года он увеличился до 0,3 это было связанно с увеличением суммы износа основных средств.

Коэффициент обновления на конец года был равен 0,04 это хорошо сказывается на компании т.к часть основных средств осталась у предприятия.

Коэффициент выбытия на конец года составил 0,01, показатель является хорошим для компании т.к доля основных средств выбыла совсем небольшая.

Коэффициент годности на начало года составил 4,3,но на конец года снизился и составил 3,3 является не очень хорошим показателем для компании т.к техническое состояние основных средств снизилось.

Тема 2.4 Показатели ликвидности и оборачиваемости

Ликвидность – это способность предприятия оплачивать в срок все свои обязательства.

Показатели ликвидности позволяют определить способность предприятия оплачивать свои краткосрочные обязательства, реализуя свои текущие активы.

Для оценки ликвидности страховой компании ООО «Гелиос Резерв» , необходимо определить следующие показатели:

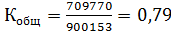

- Коэффициент текущей ликвидности – показывает, сколько раз краткосрочные обязательства покрываются оборотными активами компании

(2.4.24)

(2.4.24)

На начало года: %

%

На конец года:  %

%

- Коэффициент быстрой ликвидности – определяет как соотношение ликвидной части оборота активов к текущим обязательствам.

(2.4.25)

(2.4.25)

На начало года:  %

%

На конец года: %

%

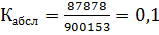

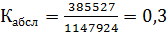

- Коэффициент абсолютной ликвидности – показывает какая часть краткосрочных заемных обязательств может быть погашена немедленно.

(2.4.26)

(2.4.26)

На начало года:  %

%

На конец года:  %

%

Данные показатели целесообразно представить в виде таблицы.

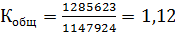

Показатели ликвидности

Таблица 2.4.5

|

Показатель |

Значение показателя |

Рекомен-дуемый критерий |

|

|

На начало отчетного года |

На конец отчетного года |

||

|

Коэффициент общей ликвидности |

0,79 |

1,12 |

От 1 до 2 |

|

Коэффициент быстрой ликвидности |

0,79 |

1,12 |

Не ниже 1 |

|

Коэффициент абсолютной Ликвидности |

0,1 |

0,3 |

Не ниже 0,2 |

Вывод: На начало отчетного года коэффициент текущей ликвидности составил 0,79 это связанно с уменьшением суммы текущих активов и увеличением суммы краткосрочных обязательств, а на конец года коэффициент составил 1,12 показатель находиться в пределах нормы. Это значит что у предприятия достаточно, которые можно использовать для погашения краткосрочных обязательств.

Коэффициент быстрой ликвидности на начало года составил 0,79 это связанно с уменьшением суммы ликвидных активов и увеличением краткосрочных обязательств. На конец года коэффициент быстрой ликвидности увеличился и составил 1,12, данный показатель находился в пределах нормы. Это означало, что предприятие могло погасить свои краткосрочные обязательства в ближайшем будущем.

Коэффициент абсолютной ликвидности на начало года составил 0,1 и находился ниже нормы, из-за того что были низкие денежные средства, это отрицательно сказывается на финансовом состоянии предприятии потому что появляется нехватка средств для погашения обязательств, а на конец года коэффициент вырос до 0,3. Показатель на конец года находится в пределах нормы, и предприятие способно погасить свои краткосрочные обязательства.

Для дальнейшей оценки деятельности ООО «Гелиос Резерв» необходимо рассчитать показатели оборачиваемости:

Оборачиваемость активов (ресурсоотдача) — это коэффициент, позволяющий определить число оборотов капитала за период времени.

(2.4.26)

(2.4.26)

На начало года:

На конец года:

(2.4.27)

(2.4.27)

На начало года:

На конец года:

(2.4.28)

(2.4.28)

На начало года:

На конец года:

(2.4.29)

(2.4.29)

На начало года: 220,6

220,6

На конец года: 256,3

256,3

(2.4.30)

(2.4.30)

На начало года:

Наконец года:

(2.4.31)

(2.4.31)

На начало года:

На конец года:

(2.4.32)

(2.4.32)

На начало года:

На конец года:

(2.4.33)

(2.4.33)

На начало года:

На конец года:

Показатели оборачиваемости целесообразно представить в виде таблицы

Показатели оборачиваемости

Таблица 2.4.6

|

Показатель |

Значение в отчетном году |

|

Оборачиваемость, раз: |

|

|

– активов |

0,52 |

|

– собственного капитала |

1,7 |

|

– инвестированного капитала |

1,7 |

|

– основных средств |

256,3 |

|

– текущих активов |

0,78 |

|

то же в днях |

468 |

|

– дебиторской задолженности |

1,42 |

|

то же в днях |

257 |

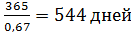

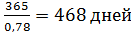

Вывод: Коэффициент оборачиваемости активов на начало года был равен 0,45,а на конец года увеличился и составил 0,52 это способствовало нормальному финансовому предприятия, т.к чем больше оборачиваемости активов, тем больше прибыли приносит предприятие. Коэффициент собственного капитала на начало года составил 1,5 и только на 0,2 раза увеличился на конец года и составил 1,7раз. Это хорошо повлияло на финансовое состояние предприятия, потому что часто задействованные собственных денежных средств приносят прибыль. Так же коэффициент инвестируемого капитала на конец года составил 1,7. Коэффициент оборачиваемости основных средств на конец года вырос на 35,8 это плохо повлияло на предприятие т.к из-за постоянного оборот основные средства изнашиваются.

Коэффициент оборачиваемости текущих активов на начало года был равен 0,67 (545 дней),а на конец года увеличился и составил 0,78 (468дней). Увеличение оборачиваемости было связанно с увеличением чистого объема продаж, это хорошо повлияло на финансовое состояние предприятия, потому как чем выше оборачиваемость текущих активов, тем больше происходит их обновление и это приносит прибыль предприятию.

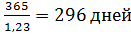

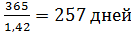

На начало года коэффициент оборачиваемости дебиторской задолженности составил 1,23 (296 дней) и заметно увеличился на конец года 1,42 (257 дней). Это очень хорошо повлияло на финансовое состояние предприятия, потому что чем выше оборачиваемость, тем быстрее предприятию возвращаются задолженности.

Тема 2.5 Показатели рентабельности

Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли.

Существуют две группы коэффициентов рентабельности: рентабельность капитала и рентабельность продаж.

Рассчитываем рентабельность собственного капитала по балансовой прибыли:

(2.5.34)

(2.5.34)

На начало года:

На конец года: :

Рассчитываем рентабельность собственного капитала по чистой прибыли:

(2.5.35)

(2.5.35)

На начало года:

На конец года: :

Рассчитываем рентабельность активов по балансовой прибыли:

(2.5.36)

(2.5.36)

На начало года:

На конец года: :

Рассчитываем рентабельность активов по чистой приыли:

(2.5.37)

(2.5.37)

На начало года:

На конец года:

Рассчитываем коэффициент рентабельности основной деятельности по балансовой прибыли:

(2.5.38)

(2.5.38)

На начало года: :

На конец года: :

Рассчитываем коэффициент рентабельности основной деятельности по чистой прибыли:

(2.5.39)

(2.5.39)

На начало года:

На конец года:

Рассчитываем рентабельность всех видов деятельности по балансовой прибыли:

(2.3.40)

(2.3.40)

На начало года: :

На конец года: :

Рассчитываем рентабельность всех видов деятельности по чистой прибыли:

(2.5.41)

(2.5.41)

На начало года: :

На конец года: :

В страховой деятельности существует дополнительно три коэффициента, по которым анализируется прибыльность работы:

1. Рентабельность страховых операций в целом по каждому виду страхования

(2.5.42)

На начало года: :

На конец года: :

2. Рентабельность инвестиций

(2.5.43)

На начало года: :

На конец года: :

3. Рентабельность активов

(2.5.44)

На начало года: :

На конец года: :

Вывод: Рентабельность собственного капитала по балансовой прибыли на начало года была равна 0,18. На конец года показатель увеличился до 9,25 в связи с увеличением балансовой прибыли, а это значит что у страховой компании нормальное финансовое состояние. Что касается рентабельности собственного капитала по чистой прибыли, то на начало года показатель был равен 0,05 и на конец года был увеличен до 9,07.

Рентабельность активов по балансовой прибыли на начало года 0,06 и на конец года увеличился до 2,8 в связи с увеличением чистой прибыли. Это хорошо повлияло на предприятие т.к приносит прибыль. Так же рентабельность по чистой прибыли была увеличена и на конец года составила 2,77.

Коэффициент рентабельности всех видов деятельности по балансовой прибыли на начало года был равен 0,9, на конец года показатель значительно возрос и составил 2,9 это было связанно с увеличением балансовой прибыли.

Тема 2.6 Финансовая устойчивость страховщика

Под финансовой устойчивостью понимается способность предприятия отвечать по своим обязательствам.

Финансовая устойчивость организации может быть оценена по разным критериям. Как правило, выделяют 2 критерия:

- по коэффициенту покрытия процентов

- по коэффициентам квоты собственника

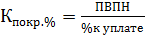

Определяем коэффициент покрытия процентов :

(2.6.45)

(2.6.45)

На начало года: %

%

На конец года:

Рассчитываем коэффициенты квоты собственника:

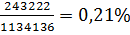

- Коэффициент автономии

(2.6.46)

(2.6.46)

На начало года:

На конец года:

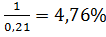

- Коэффициент финансовой зависимости

(2.6.47)

(2.6.47)

На начало года:

На конец года:

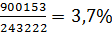

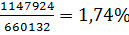

- Коэффициент соотношения заемных и собственных средств

(2.6.48)

(2.6.48)

На начало года:

На конец года:

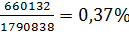

- Коэффициент покрытия инвестиций

(2.6.49)

(2.6.49)

На начало года:

На конец года:

Полученные коэффициенты квоты собственности целесообразно представить в виде таблицы

Показатели коэффициентов квоты собственника

Таблица 2.6.7

|

Показатель |

Значение показателя |

Рекомен-дуемый критерий |

|

|

На начало отчетного года |

На конец отчетного года |

||

|

Коэффициент автономии |

0,21 |

0,37 |

Не больше 0,5 |

|

Коэффициент финансовой зависимости |

4,76 |

2,7 |

Не ниже 1 |

|

Коэффициент соотношения заемных и собственных средств |

3,7 |

1,74 |

Не более 1 |

|

Коэффициент покрытия инвестиций |

0,21 |

0,37 |

- |

Вывод: Коэффициент автономии на начало года был равен 0,21 на конец года увеличился и составил 0,37 в связи с увеличением собственного капитала. Данные показатели соответствуют рекомендуемому критерию

На начало года коэффициент финансовой зависимости был равен 4,76 на конец года он значительно снизился и стал равен 2,7, данные показатели соответствуют норме. Предприятие остается зависимым от заемных средств.

Коэффициент соотношения заемных и собственных средств на начало года был равен 3,7 на конец года уменьшился и составил 1,74. Это хорошо повлияло на компанию потому что уменьшилась доля обязательств в собственном капитале.

Коэффициент покрытия инвестиций на начало года составил 0,21 на конец года увеличился в связи с увеличением собственного капитала и общей суммы капитала и составил 0,37.

Тема 2.7 «Финансовый рычаг»

Одним из способов наглядно представить влияние различных факторов на величину ДСК является «финансовый рычаг». Он представляет собой схему взаимовлияния показателей средних затрат на заемный капитал, собственного капитала, заемного капитала, ДСА и ДСК.

Финансовый рычаг на начало года

Схема 2.7.1

ДСА=3,85%

ДСК=0,02%

Ср.затраты на заемный капитал = 0,04%

Собственный капитал = 243222 рублей

Заемный капитал = 900153 рублей

Финансовый рычаг на конец года

Схема 2.7.2

ДСА= 4,19%

ДСК= 6,2%

Ср.затраты на заемный капитал = 0,02%

Собственный капитал = 660132 рублей

Заемный капитал = 1147924 рублей

Вывод: На начало года показатель ДСА был выше показателя ДСК из-за низкого показателя ДСК компанию можно считать плохо развивающей, деятельность не очень успешна, это может привести к снижению рыночной стоимости акций. А вот на конец года показатель ДСК значительно выше показателя ДСА, это говорит о том что компания предприняла все возможны действия для успешной деятельности.

Тема 2.8 Платежеспособность страховой компании и анализ безубыточности

Платежеспособность страховой компании оценивается с помощью маржи платежеспособности.

Рассчитываем фактическую маржу платежеспособности ООО «Гелиос Резерв»:

(2.8.50)

(2.8.50)

На конец года:

Определяем значение первого показателя по страхованию иному, чем страхование жизни:

16% от суммы страховых премий – страховые премии возвращенные – отчисления от страховых премий в РПМ – отчисления от страховых премий по договорам страхования, сострахования (2.8.51)

На конец года: 0,16 × (1140296 – 0 - 0 – 0) = 182447,36 тыс.рублей

Определяем значение второго показателя по страхованию иному, чем страхование жизни :

(2.8.52)

(2.8.52)

На конец года: 0,23× (217469 – 0 – 70565) = 11262,64 тыс.рублей

(217469 – 0 – 70565) = 11262,64 тыс.рублей

Для того чтобы определить нормативный размер маржи платежеспособности по страхованию иному, чем страхование жизни необходимо определить поправочный коэффициент:

(2.8.53)

(2.8.53)

Т.к поправочный коэффициент менее 0,85, то мы принимаем его равным 0,85.

Рассчитываем нормативный размере маржи платежеспособности компании:

(2.8.54)

(2.8.54)

Вывод: Фактический размер маржи платежеспособности превышает размер нормативной маржи платежеспособности на 4,18%. Это менее 30% и говорит о том, что компания не платежеспособная и необходимо немедленно подать план в ЦБ РФ на финансовое оздоровление.

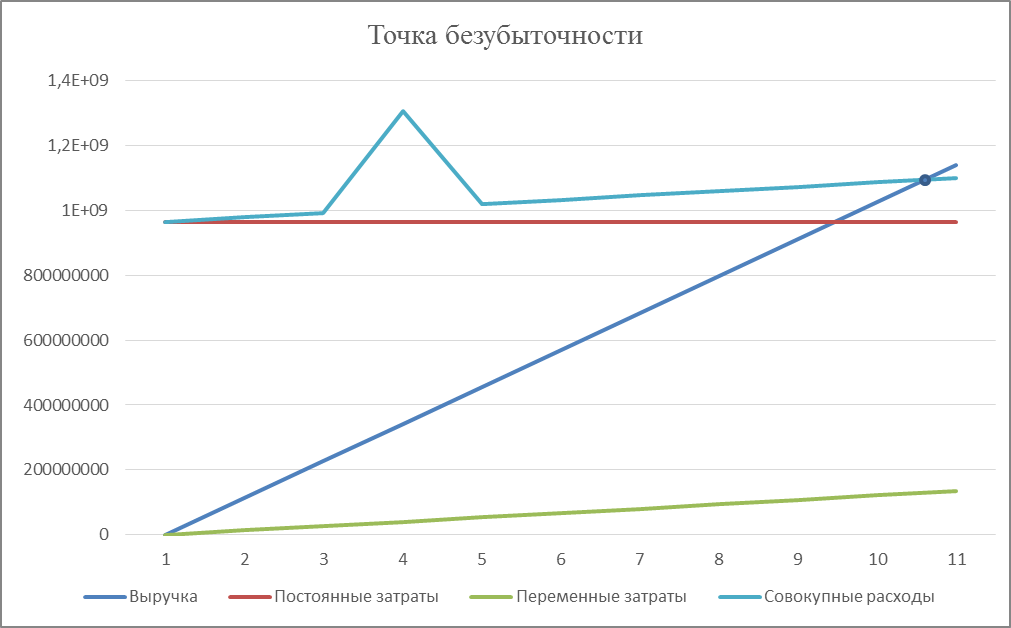

Далее необходимо определить точку безубыточности страховой компании.

Точка безубыточности – это минимальный объем продаж при котором расходы будут компенсированы расходами, а продажи сверх не будут приносить прибыль.

Для определения точки безубыточности необходимо рассчитать следующие показатели:

- Рассчитываем постоянные затраты

(2.8.55)

(2.8.55)

Постоянные затраты = 7849+ 956478 = 964327 тыс.рублей

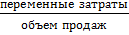

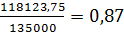

- Рассчитываем переменные затраты

Переменные затраты = выручка – постоянные затраты – чистая прибыль (2.8.56)

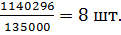

Переменные затраты = 1140296 – 964327 – 40959 = 135010 тыс. рублей

- Рассчитываем объем продаж

(2.8.57)

(2.8.57)

Объем продаж =

- Определяем переменные затраты на одну единицу услуги

(2.8.58)

(2.8.58)

- Определяем маржинальную прибыль на одну услугу

Маржинальная прибыль = ср.цена одной услуги – переменные затраты на одну услугу (2.8.59)

Маржинальная прибыль = 135000 – 16876,25 = 118123,75 тыс.рублей

- Рассчитываем рентабельность маржинальной прибыли

(2.8.60)

(2.8.60)

R=

- Рассчитываем точку безубыточности

(2.8.61)

(2.8.61)

ТБ =

Строим график точки безубыточности

Схема 2.8.3

1600000000

1400000000

12000000000

10000000000

800000000

600000000

400000000

200000000

Тема 2.9 Качественный анализ деятельности страховой компании

Для успешного выхода на рынок организация ориентируется на выбранный сегмент рынка должно предложить своим потенциальным потребителям привлекательный для них товар рыночной новизны. В соответствие с этим формируется спрос на товар главным их которой является реклама.

Страховая компании ООО «Гелиос Резерв» для эффективного продвижения своих страховых продуктов использует различные рекламы и объявления по телевиденью и на баннерах, а так же раздача листовок. Последний способ является эффективный помогая компании найти новых клиентов, так и напомнить о себе или же впервые заявить о своем существовании, новых услугах и продуктах.

Компания должна грамотно подходить к выбору способов поиска и привлечения клиентов. Важно помнить, что не обязательно использовать все методы – главное, чтобы они действительно приносили свои плоды. Создание и проведение акции, предоставление скидок, поощрение подарками и сувенирами – позволяет компании, как привлечь клиентов, так и их удержать.

Такие мероприятия проводит ООО «Гелиос Резерв» не только на первых порах, когда только организация начала свою работу, но и в процессе всей деятельности.

Каждому клиенту требуется внимание, поэтому его следует постоянно оказывать. Потребители, которым постоянно дают скидки, дарят какие-то подарки или предоставляют бесплатные услуги – обращаются в эту компанию вновь и вновь.

Заключение

Анализ финансово-хозяйственной деятельности – это процесс, при помощи которого оценивается прошлое и текущие финансовое положение предприятия.

При проведении анализа финансово-хозяйственной деятельности ООО СК «Гелиос Резерв» было выявлено, что данная страховая компания вполне является финансово устойчивой. Данные выводы можно сделать исходя из показателей финансовой устойчивости, практически все показатели находятся в пределах нормы, кроме коэффициента соотношения заемных и собственных средств.

Оборачиваемость коэффициентов активов, собственного капитала, дебиторской задолженности, текущих активов показали достаточно хороший результат, что способствовало принесению прибыли предприятия.

Так же предприятие можно назвать абсолютно ликвидным, так как показатели на конец года находились в допустимой норме. При расчете показателей рентабельности было выявлено, что по окончанию года показатели увеличивались, это значительно улучшает развитие страховой компании.

Но предприятие является не платежеспособным так как показатель фактической маржи платежеспособности был превышен размера нормативного размера маржи меньше 30%

Для улучшения работы данной компании необходимо:

- Подать план на финансовое оздоровление

- Увеличить объем продаж

- Проводить своевременный ремонт основных средств с целью снижения их износа.

Список используемой литературы

Основные источники

- Гражданский кодекс Российской Федерации

- Закон Российской Федерации «Об организации страхового дела в Российской Федерации» от 27 ноября 1992г. №4015-1.

- Федорова Т.А. Страхование: учебник. – М.: Экономистъ, 2013

- Страхование от А до Я : книга для страхователей / под ред. Л. И. Корчевской, К. Е. Турбиной. – М. : Инфра 2013. – 624 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4 – е изд., перераб. и доп. – Минск: ООО “Новое знание”, - 2014. – 688 стр

Дополнительные источники

- Абрамов В.Ю. Страховой риск: понятие и оценка: правовые оценки. М.: Анкил, 2012.

- Чернова Г. В. Основы экономики страховой организации по рисковым видам страхования. – СПб.: Питер, 2015. – 240 с

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс для высш. учеб. заведений / Г.В. Савицкая. – 7-е изд. М.: ИНФРА-М, 2014 г

Интернет ресурсы

- http://www.consultant.ru/

- http://ru.wikipedia.org

- Бренд — конкурентное преимущество компании, его формирование

- Баланс и отчетность предприятия

- Инвестиционное кредитование в практике российских банков.

- Инвестиционная стратегия предприятия

- Теория возникновения государства

- Бизнес-план инвестиционного проекта на примере ООО «Владимирстекло»

- Понятие, виды и классификация команд (Теоретические основы рабочей команды)

- Формы и проблемы специализации российских банков

- Правовые особенности перевода документов

- Особенности перевода документов(Язык деловых документов)

- Сравнительный анализ теорий конкуренции

- Административные барьеры входа на российских рынках (административные барьеры на отраслевых рынках)