Бизнес-план инвестиционного проекта на примере ООО «Владимирстекло»

Содержание:

ВВЕДЕНИЕ

Бизнес-план - это общепринятая в мировой хозяйственной практике форма представления деловых предложений и проектов, содержащая полную информацию о производственной, сбытовой и финансовой деятельности фирмы и оценку перспектив, условий и форм сотрудничества на основе баланса собственного экономического интереса фирмы и интересов партнеров, инвесторов, потребителей и конкурентов.

План составляется при постановке научных исследований и опытно-конструкторских разработках новых изделий, товаров, продуктов, услуг (в дальнейшем НТ), проектировании строительства новых объектов, создании новых предприятий, производств, торговых точек, объектов сервисного обслуживания и т.д. и для организации деятельности действующих предприятий различных форм собственности и выполняет функции:

- оценка перспективы развития фирмы или проекта, которая позволяет быть готовым к изменению рыночной и экономической ситуации;

- повышение квалификации аппарата управления, заставляя менеджеров практически задумываться о возможностях фирмы, ее конкурентах и других проблемах, что ведет к принятию более квалифицированного решения;

- защита средств инвесторов, что является моральным и юридическим долгом предпринимателя;

- определение основных потребителей НТ и стратегии конкурентной борьбы;

- информирование инвестора о состоянии дел предпринимателя, что чрезвычайно важно для преодоления возможных финансовых проблем;

- обеспечение поставок сырья и комплектующих изделий без предо платы, так как поставщик, благодаря бизнес-плану, может увидеть своего потенциального надежного клиента;

- рекламирование и формирование убеждения потенциальных потребителей в способности компании производить свою продукцию в достаточном количестве и достаточного уровня качества;

- снижение вероятности банкротства в связи с обнаружением возможных дорогостоящих ошибок.

Объект исследования – ООО «Владимирстекло».

Предмет исследования – составление бизнес-плана в процессе внедрения инновационного проекта.

В связи с этим цель данной работы - изучение теоретических основ инноваций и инновационных технологий и практическое обоснование эффективности внедрения инновационного проекта на примере конкретного предприятия.

Для достижения цели поставлены следующие задачи:

- изучить теоретические основы инвестиционных проектови составление бизнес-планов;

- дать комплексную оценку эффективности производства;

- обосновать целесообразность внедрения инновационного проекта;

- произвести расчет экономической эффективности предлагаемого проекта.

При написании курсовой работы теоретической и методологической основой исследования послужили труды ведущих ученых экономистов по изучаемой проблеме, законодательные и нормативные акты РФ, нормативно-справочные материалы.

1. БИЗНЕС-ПЛАН ИНВЕСТИЦИОННОГО ПРОЕКТА

1.1 Понятие бизнес-плана

Неотъемлемой частью деятельности любого предприятия является подготовка бизнес-планов, составляемых как на стадии создания организации, так и на стадии осуществления инвестиционных проектов. Бизнес-план наряду с другими финансовыми документами служит для обоснования необходимости инвестиций, дает представление о том, каким образом предполагается решить задачи выхода на рынок с новыми товарами или достигнуть других целей, намеченных инвестиционным проектом.

Существуют следующие основные виды бизнес-планов:

- полный бизнес-план инвестиционного проекта или коммерческой идеи. В нем содержится информация результатов маркетингового исследования, обоснование стратегии освоения рынков, предполагаемые финансовые результаты, необходимые для потенциальных инвесторов или партнеров;

- концепт бизнес-план инвестиционного проекта или коммерческой идеи. Он предназначен для переговоров потенциальных инвесторов или партнеров с целью выяснения их заинтересованности в участии в проекте;

- бизнес-план компании (группы). В нем излагаются перспективы развития компании (группы) на предстоящий плановый период с целью ознакомления совета директоров или собрания акционеров с основными направлениями расходования средств, включая инвестиционную деятельность;

- бизнес-план как заявка на кредит служит для получения на коммерческой основе заемных средств от организации-кредитора;

- бизнес-план как заявка на грант служит для получения средств из государственного бюджета или благотворительных фондов для решения острых социально-политических проблем с обоснованием прямых и косвенных выгод для общества от выделения средств или ресурсов под данный проект.

Следует отметить, что российское законодательство не предусматривает разработки бизнес-планов в обязательном порядке. Это новый документ для большинства российских предприятий, нуждающихся в привлечении инвестиций для осуществления проектов и отдельных мероприятий. Видимо, этим обстоятельством можно объяснить тот факт, что на отечественном рынке крайне незначительно предложение услуг консалтинговых фирм, выполняющих заказы по составлению бизнес-планов для предприятий или дающих консультации на сей счет.

Кое-кто считает, что отсутствие проработанного бизнес-плана можно компенсировать знанием особенностей отечественного бизнеса, интуицией и здравым смыслом отдельных специалистов. Однако такая позиция не может быть признана обоснованной, поскольку в условиях инфляции, непостоянства банковских и налоговых ставок, хронических неплатежей и высокого риска вложений роль этого документа неизмеримо возрастает, при условии, конечно, что он будет грамотно составлен.

Бизнес-план, как учит зарубежный и отечественный опыт, является, подобно технико-экономическому обоснованию (ТЭО), четко структурированным, требующим тщательной проработки документом, описывающим цели предприятия и способы их достижения. Особенность бизнес-плана состоит не столько в точности и достоверности количественных показателей, сколько в содержательном, качественном обосновании идей проекта.

Предпринимателю бизнес-план помогает обрести ясное видение будущего дела, служит руководством к действию. Для инвесторов, желающих с выгодой вложить деньги, - это документ, дающий представление об ожидаемых объемах продаж и прибыли, помогающий прогнозировать риск инвестирования.

Таким образом, подготовка бизнес-плана позволяет предприятию оценить эффективность инвестиционного проекта в условиях конкуренции, определить перспективы развития производства и сбыта продукции.

Бизнес-план служит для предприятий важным инструментом привлечения финансовых ресурсов, а для инвесторов - гарантией надежного и выгодного помещения капитала.

Анализ мировой реализации инвестиционных проектов показывает, что организация, стремящаяся найти партнера или инвестора, должна иметь четкое представление о предполагаемом производстве, его масштабах и рыночном потенциале, ценах на продукцию или услуги, способах их продвижения на рынок сбыта, будущих прибылях и т.п. Кроме того, необходимо доказать, что организация способна грамотно и эффективно наладить предполагаемый бизнес.

Потенциальные инвесторы не станут встречаться с разработчиками инвестиционного проекта до тех пор, пока не ознакомятся с бизнес - планом организации, претендующей на финансовую поддержку. Тщательное обоснование бизнес-плана создает у владельцев капитала уверенность в эффективности и безопасности вложений.

Как правило, бизнес-план разрабатывается на весь срок осуществления инвестиционного проекта, составляющий обычно от трех до пяти лет. Естественно, этот срок условный.

Авторы многочисленных методик по составлению бизнес-плана сходятся в одном: это должен быть сжатый вариант полного плана, концентрирующий в себе основные положения последнего. На наш взгляд, такой подход к разработке бизнес-плана оправдан для отраслей, в которых наблюдается высокий уровень конкуренции, высокая степень непредсказуемости, быстрая сменяемость продукции. При иных обстоятельствах, а также в том случае, если инвесторы проявили заинтересованность в реализации проекта, целесообразно составлять подробный бизнес- план или расширять, пополнять информацией и уточнять сжатый вариант.

Состав бизнес-плана и степень его детализации зависят от масштабов и отраслевой принадлежности проекта. Так, если проектом предусмотрена организация производства новой продукции или предоставления новых услуг, то должен быть разработан весьма подробный план. Если же речь идет об увеличении объема выпуска уже освоенных товаров или предоставления традиционных услуг, то бизнес- план может быть простым по структуре и содержанию.

Разработке бизнес-плана должны предшествовать определение и обоснование целей проекта, сбор и обработка достоверной информации по большому кругу вопросов. Объем этой информации по мере осуществления проекта постоянно увеличивается, поэтому рекомендуется готовить два варианта одного бизнес-плана.

Первый вариант должен представлять собой официальный документ, подробно или вкратце излагающий все аспекты настоящего и будущего состояния проекта, т.е. идеи и способы их реализации, потребность в финансовых ресурсах.

Второй вариант бизнес-плана, призванный служить внутрифирменным рабочим документом, должен сосредоточить в себе весь объем информации, необходимой для решения конкретных задач и прогнозирования развитии событий при выполнении отдельных мероприятий, а также мониторинга.

Разработка бизнес-плана является сложным и трудоемким делом.

Только его корректировка (уточнение отдельных показателей) может повлечь за собой перерасчет всех промежуточных и конечных показателей по каждому разделу плана. Поэтому исключительно актуальным является использование программных средств разработки бизнес - плана.

Среди программных продуктов, предназначенных для формирования бизнес-планов, наибольшее распространение получил пакет «Project Expert». Он успешно применяется для формирования и анализа эффективности инвестиционных проектов.

Как правило, рабочий вариант бизнес-плана используется как основа для составления официального варианта. Составление бизнес-плана целесообразно поручить специалистам предприятия, а в помощь им привлечь профессиональных консультантов, которые подскажут, как правильней сформулировать цели проекта и оценить его эффективность, найти рыночную нишу, грамотно разработать планы маркетинга и финансирования, оценить предполагаемые риски и наметить меры их снижения.

1.2 Структура бизнес-плана

Наиболее распространенной является структура бизнес - плана, приведенная ниже.

1. КРАТКОЕ СОДЕРЖАНИЕ

1.1. Наименование и адрес предприятия

1.2. Учредители

1.3. Суть и цели проекта

1.4. Стоимость проекта

1.5. Потребность в инвестициях

1.6. Сроки окупаемости вложений

1.7. Уровень конфиденциальности материалов проекта

2. АНАЛИЗ ПОЛОЖЕНИЯ ДЕЛ В ОТРАСЛИ

2.1. Текущая ситуация в отрасли и тенденции ее развития

2.2. Направления и задачи деятельности компании

2.3. Ближайшие перспективы развития компании

2.4. Описание ведущих компаний отрасли

3. СУЩЕСТВО ПРЕДЛАГАЕМОГО ПРОЕКТА

3.1. Продукция (услуги, работы)

3.2. Технология

3.3. Лицензии

3.4. Патенты

4. АНАЛИЗ РЫНКА

4.1. Потенциальные потребители продукции

4.2. Емкость рынка и тенденции его развития

4.3. Оценочная доля компании на рынке

5. ПЛАН МАРКЕТИНГА

5.1. Цены

5.2. Ценовая политика

5.3. Каналы сбыта

5.4. Реклама

5.5. Прогноз объемов продаж новой продукции

6. ПРОИЗВОДСТВЕННЫЙ ПЛАН

6.1. Производственный процесс

6.2. Производственные помещения

6.3. Оборудование

6.4. Источники поставки сырья, материалов, оборудования и рабочих кадров

6.5. Субподрядчики

7. ОРГАНИЗАЦИОННЫЙ ПЛАН И УПРАВЛЕНИЕ ПЕРСОНАЛОМ

7.1. Форма собственности

7.2. Партнеры, владельцы компании

7.3. Руководящий состав

7.4. Организационная структура

8. АНАЛИЗ РИСКОВ

8.1. Слабые стороны компании

8.2. Вероятность появления новых технологий

8.3. Альтернативные стратегии

9. ФИНАНСОВЫЙ ПЛАН

9.1. Отчет о прибыли

9.2. Отчет о движении денежных средств

9.3. Баланс

9.4. Показатели эффективности

10. ПРИЛОЖЕНИЯ

10.1. Копии контрактов, лицензий и т.п.

10.2. Копии документов, из которых почерпнута исходная информация

Рассмотрим подробнее содержание перечисленных разделов бизнес - плана.

1.2.1 Краткое содержание

Раздел «Краткое содержание» представляет собой аннотацию бизнес - плана. Основное назначение этой вводной части состоит в том, чтобы привлечь внимание тех, кто знакомится с содержанием проекта, с первых же слов возбудить их интерес, заставить вникнуть в детали.

По содержанию вводной части инвестор судит о том, стоит ли терять время и читать план до конца. Поэтому резюме, как, впрочем, и другие разделы бизнес-плана, должно быть написано лаконично и предельно ясно, чтобы оно легко читалось и инвестор без труда находил ответы на все возникающие вопросы. Не стоит злоупотреблять специальной терминологией. Куда лучше привести несколько цифр, которые докажут преимущества проекта любому непосвященному.

Вводную часть бизнес - плана, как правило, составляют в последнюю очередь, после того как подготовлены все остальные разделы.

1.2.2 Анализ положения дел в отрасли

В этом разделе рекомендуется не только охарактеризовать текущее состояние отрасли, но и очертить тенденции ее развития. Особо следует рассмотреть специфику и размеры предприятия, указав, как планы его развития скажутся на производственном и научном потенциале, каналах распространения продукции, доле рынка и т.п. Нелишне перечислить потенциальных конкурентов, выявить их сильные и слабые позиции. На основе изучения прогнозов развития отрасли надлежит объяснить, на какого потребителя рассчитаны товары или услуги компании. Необходимо привести справку о последних новинках отрасли.

При написании раздела обычно используют сведения из заслуживающих доверия источников, специальных и массовых периодических изданий, личных бесед и т.п.

1.2.3 Существо предлагаемого проекта

Основное назначение раздела - дать описание продукции или услуг, которые будут предложены потребителю. При этом акцент должен быть сделан на особенностях, которые отличают предлагаемую продукцию или услуги от продукции и услуг конкурентов, а также на товарной политике компании, т.е. планах дальнейшего совершенствования товара (услуг). Очень важно, чтобы эти сведения были изложены ясным, простым языком. Нецелесообразно перегружать текст техническими и технологическими подробностями, специальной терминологией.

Красной нитью сквозь раздел должна проходить мысль об уникальности предлагаемой компанией продукции (услуг), в чем бы эта уникальность ни проявлялась: новаторской технологии, неповторимом качестве, небывало низкой себестоимости или каких-то иных достоинствах, удовлетворяющих запросам взыскательных покупателей. Здесь неплохо привести таблицу, позволяющею сопоставить технико - эксплуатационные параметры продукции (услуг) компании и конкурентов.

Убедительными доводами в пользу новой продукции (услуг) послужат возможности ее совершенствования, экономические, социальные, экологические и прочие выгоды, которые получит потребитель.

Отдельно следует прояснить вопрос о правах собственности на продукцию. Оформление патентов, регистрация авторских прав, товарных и фирменных знаков, заключение регулирующих права владения контрактов создают барьеры вторжению конкурирующих фирм на рынок.

1.2.4 Анализ рынка

Этот раздел формируют в первую очередь, так как рыночная конъюнктура предопределяет целесообразность осуществления проекта. Назначение этого раздела состоит в том, чтобы определить основные характеристики потенциальных рынков сбыта новой продукции, а также способов продвижения новой продукции к потребителю и достижения требуемых объемов сбыта.

Для того чтобы убедить инвестора в существовании спроса на продукцию или услуги, нужно выявить тот сегмент рынка, который будет для компании главным, и определить его емкость. Выбор сегмента помимо всего прочего зависит от остроты конкурентной борьбы.

При составлении раздела рекомендуется придерживаться следующего порядка изложения:

- общая характеристика рынка, оценка его текущих размеров (объемов продаж) и стадии развития (зарождающийся, растущий, зрелый или отмирающий);

- краткое описание продукции, реализуемой на данном рынке (целесообразно остановиться на том, какую стадию своего «жизненного цикла» проходит тот или иной вид продукции);

- анализ требований к продукции различных групп покупателей (новизна, высокий технический уровень, отменное качество, надежность в эксплуатации, модный дизайн, хорошо поставленное послепродажное обслуживание, дешевизна);

- оценка спроса на конкретном сегменте рынка;

- определение уровня конкурентоспособности продукции.

1.2.5 План маркетинга

В разделе «План маркетинга» надо показать, какие меры обеспечат успешный сбыт продукции. Здесь рассматриваются следующие аспекты:

- постановка целей и выбор соответствующих им способов проникновения на рынок;

- формулирование ценовой политики и анализ ожидаемых объемов продаж новой продукции;

- планирование сбыта и распространения продукции;

- обоснование методов продвижения продукции на рынок, включая организацию послепродажного и гарантийного обслуживания, проведение рекламной кампании.

Ценовую политику строят с учетом множества разнообразных факторов, в число которых входят: конкурентоспособность продукции, структура рынка, этап жизненного цикла товара, общие цели компании, а также то, в какой степени способны влиять на уровень цен поставщики ресурсов, потребители продукции, участники сети распространения продукции, конкуренты, государство и другие рыночные агенты.

Например, при внедрении нового продукта на рынок зачастую устанавливается намеренно заниженная «цена проникновения», позволяющая быстро привлечь множество покупателей и захватить значительную долю рынка.

Производители, желающие окупить затраты на научные исследования и опытно-конструкторскую разработку продукции, которая отличается высоким качеством и новизной, назначают цепу таким образом, чтобы получить максимальную прибыль.

При расчете цены наукоемкой продукции целесообразно оценить экономический эффект, который получит потребитель продукции от ее использования.

Главным аргументом при выборе той или иной ценовой политики является получаемая компанией прибыль.

Программа сбыта должна базироваться на анализе функционирования сложившейся сбытовой сети, оценке целесообразности использования традиционных каналов распространения продукции или создания новых.

Кроме того, следует привести план рекламной кампании и стимуляции сбыта путем предоставления скидок с цены при последующей покупке новых версий и модификаций товара, гарантийного и послепродажного обслуживания клиентов и т.п.

1.2.6 Анализ рынков

В разделе «Анализ рисков» рассматривают вероятность возникновения при реализации проекта неблагоприятных событий, приводят обусловливающие их причины и меры предотвращения или снижения ущерба.

Ситуации, грозящие неблагоприятными последствиями, должны быть описаны просто и объективно. При этом необходимо сделать их привязку к конкретным фазам реализации проекта (прединвестиционной, инвестиционной, эксплуатационной), раскрыть природу и происхождение опасности (действия конкурентов, собственные промахи и просчеты, изменение налогового законодательства и т.д.).

Даже если ни один из внутренних и внешних факторов не заключает в себе сколько-нибудь серьезной угрозы, следует все-таки их перечислить и пояснить, почему опасаться нечего.

Определяя меры снижения рисков, надо привести перечень конкретных мероприятий, в том числе таких: создание резервов для покрытия непредвиденных расходов, распределение риска между участниками проекта, страхование.

Включение в бизнес-план пессимистического сценария, рисующего наихудший вариант развития событий, и плана выхода из кризиса позволит инвестору сформулировать мнение о степени рискованности вложений в проект.

1.2.7 Финансовый план

Назначение раздела заключается в прогнозной оценке экономической эффективности проекта на основе анализа притоков и оттоков денежных средств.

Финансовый план составляют на срок три - пять лет. Он включает в себя: отчет о прибыли; отчет о движении денежных средств; баланс; совокупность показателей, характеризующих платежеспособность и ликвидность предприятия, соотношение привлеченных, заемных и собственных средств.

Последовательность изложения должна быть такова:

исходные предпосылки, на основе которых выполняются расчеты (обычно базой расчетов служат пессимистический, оптимистический и наиболее вероятный прогноз);

- расчет потребных финансовых ресурсов, исходя из прогнозируемых объемов производства и сбыта продукции;

- источники финансирования и условия привлечения заемного капитала;

- постатейный, расчет текущих доходов и затрат (производственных расходов, издержек обращения, затрат на обслуживание кредитов, обязательных отчислений и т.п.) с указанием сроков и размеров поступлений и платежей;

- прогноз движения чистого денежного потока, доходов и расходов;

- балансовый план;

- расчет экономической эффективности проекта.

2. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ И УСЛОВИЙ РЫНКА

2.1 Общие сведения о предприятии

«Владимирстекло» уже 10 лет успешно продвигает на рынок новейшие разработки: оригинальные зеркала разнообразных форм, уникальную мебель для дома, изделия из стекла для оформления интерьера. Свидетельство о государственной регистрации юридического лица ООО «Владимирстекло» серия 33 № 001222110, выдано Межрайонной инспекцией Федеральной налоговой службы №10 по Владимирской области 10 января 2006 года.

«Владимирстекло» динамично развивающаяся компания, основным профилем которой, является производство декоративных зеркал и стекол, витражей, фьюзинга, триплекса, элементов декора, стеклянных конструкций, фотопечати на стекле.

Миссия: удовлетворение потребностей людей в индивидуальных элементах интерьера, ориентированных на личность владельца жилища или индивидуальность коммерческого объекта, с максимальной безопасностью в кратчайшие сроки на высоком профессиональном уровне и заданного качества.

Имеющееся оборудование компании позволяет выполнять пескоструйную обработку зеркал, стекло обработку и художественную обработку стекла, сверление, склеивание, в результате реализации проекта предполагается введение новых современных технологий моллирования, фьюзинга и матирования стекла.

Компания участвует в выставках, освещающих современные технологии по обработке стекла, следит за новейшими тенденциями в производстве и изготовлении мебели и организации декоративных интерьеров. Основная цель - это развитие производства, внедрение инновационных технологий, производство новой продукции и улучшения потребительских свойств уже выпускаемых изделий.

Основная сфера применения интерьерных зеркал это спортзалы, рестораны, фойе гостиниц и государственных учреждений, магазины, коттеджи и квартиры, где необходимо визуально расширить пространство.

Зеркала и стекло:

- Любая форма и размер

- Различная обработка кромки (еврокромка, фацет)

- Нанесение рисунков, логотипов (пескоструй, фотопечать)

- Сверление отверстий любых диаметров

- Гнутое и закаленное стекло

- Фьюзинг (аппликация из цветного стекла)

- Фотопечать

- Триплекс (склееные стекла)

- Зенковка

- Алмазная гравировка

- Глубокий пескоструй

- Ручное матирование

- Окрашивание стекла и зеркал

- Гласстонер

Интерьерные зеркала делятся на два типа:

- Крупногабаритные зеркала (зеркала одним полотном с размерами до 2700х1600 мм)

- Зеркальное панно (детали из обработанного зеркала, составленные вместе и образующие мозаику).

Для дверей, мебели, изготовления витражей и прочих изделий часто необходима не только прямолинейная резка стекла, но и фасонная, фигурная резка, а также резка по шаблонам, резка стекла триплекс, технологические вырезы и отверстия.

С приходом к нам производства окон и дверей из Европы, резка стекла покинула последнюю строчку в перечне видов работ с этим материалом и в этой сфере работ. Понадобились следующие операции с этим хрупким материалом: притупление, шлифование и полирование кромки стекол и зеркал. Все эти операции производятся абразивным инструментом с различной степенью его зернистости. Сейчас всё оборудование для полировки и шлифовки стекла допускается к применению только с наличием гигиенического сертификата. Станки обычно оборудованы надежной вытяжной вентиляцией отходов абразива и стекла или пылесосами, которые сохраняют здоровье обслуживающим их специалистам.

Применяя современное оборудование, мелкозернистым абразивом поверхность кромок на стекле и зеркалах получает оптическую прозрачность. Для получения матовой их поверхности используется более крупнозернистые абразивы. Современные станки для различных видов обработки кромок стекла работают обычно в двух режимах: во влажном и в сухом режимах абразива.

Отверстия в стекле и зеркалах диаметром от 1 до 220 мм при его толщине от 2 до 90 мм.

Довольно часто резка стекла и зеркал сопровождается его художественной обработкой. Пескоструйная обработка сегодня наиболее востребована. Она придает поверхности стекла и зеркала матовый тон. Производится этот процесс с помощью специального абразива и подачи его на поверхность с помощью высокого давления. В зависимости от настройки оборудования матовый рисунок может быть с различной глубиной обработки и зернистостью.

Резка стекла может сопровождаться еще большим числом операций с ним, а часто бывает наоборот, т.е. необходима резка стекла с нанесенной декоративной или тонирующей пленкой, резка стекла с укрепляющей плёнкой, резка стекла узорчатого или окрашенного. Подобные операции (покрытие различными видами пленки, ровное окрашивание лаком или краской, травление и т.д.) могут производиться после того, как произведена резка стекла и обработка кромок. Очень популярна такая услуга, как резка стекла с нанесением очень тонких декоративных и укрепляющих плёнок производства Германии, Голландии, США и Южной Кореи. Толщина этих пленок от 112 мкр.

Резка стекла с последующим нанесением тонирующей пленки можно выделить в особый ряд услуг. Она (пленка) защищает от ультрафиолетового излучения, так как имеет коэффициент поглощения до 99%. Тонированные стекла окон защищают весь интерьер помещения от выгорания, создают эффект односторонней видимости, отражают солнечные лучи. Не менее важной функцией этого покрытия является препятствие снятию из помещений информации оптическим и акустическим способом. Тонированные пленкой стекла защищают помещения от нагрева, снижая летом расходы на кондиционирование в несколько раз.

Широкоформатная интерьерная фотопечать на стекле позволяет создавать уникальные и восхитительные изображения высокого уровня. Технология позволяет наносить на поверхность стекла любые фотографии и полноцветные изображения. Тем самым, открывая новые возможности и перспективы при оформлении любых интерьеров, фотопечать разрешением 1440 dpi, выполняется как на белом фоне, так и с эффектом морозных искр

УФ склейка стекла производится склеивание стекла со стеклом или стекла с металлом. Данная технология позволят нам производить склеивание индивидуальной стеклянной мебели по чертежам клиентов, так и производить серийную мебель из стекла.

Прямолинейная и криволинейная резка стекла и зеркал позволяет успешно (без потери качества) производить резку стекла и зеркал по шаблонам. Обработка и полировка кромки стекла как прямой, так и радиусной кромки осуществляется в соответствии с европейскими стандартами.

Рассмотрим основные финансово-экономические показатели деятельности ООО «Владимирстекло» за 2012-2014 гг. Данные представлены в таблице 1 (Приложение 1; 2).

Таблица 1 Основные финансово-экономические показатели деятельности ООО «Владимирстекло», тыс. руб.

|

Показатель |

2012 |

2013 |

2014 |

Изменение (-, +) 13/12 |

Изменение (-, +) 14/13 |

Тр 13/12, % |

Тр 14/13, % |

Тр 14/12, % |

|

Выручка |

14359 |

15329 |

15065 |

970 |

-264 |

106,8 |

98,3 |

104,9 |

|

Себестоимость продаж |

12640 |

12746 |

13459 |

106 |

713 |

100,8 |

105,6 |

106,5 |

|

Валовая прибыль |

1719 |

2583 |

1606 |

864 |

-977 |

150,3 |

62,2 |

93,4 |

|

Коммерческие расходы |

0 |

0 |

0 |

0 |

0 |

|||

|

Прибыль (убыток) от продаж |

1719 |

2583 |

1606 |

864 |

-977 |

150,3 |

62,2 |

93,4 |

|

Прочие доходы |

205 |

176 |

0 |

-29 |

-176 |

85,9 |

0,0 |

0,0 |

|

Прочие расходы |

83 |

65 |

52 |

-18 |

-13 |

78,3 |

80,0 |

62,7 |

|

Прибыль (убыток) до налогообложения |

1841 |

2694 |

1554 |

853 |

-1140 |

146,3 |

57,7 |

84,4 |

|

Чистая прибыль |

1472,8 |

2155 |

1243 |

682,4 |

-912 |

146,3 |

57,7 |

84,4 |

|

Рентабельность продаж(чистаяпри-быль/выручка) |

0,103 |

0,141 |

0,083 |

Представим графически изменения основных экономических показателей на рисунке

Рисунок 1- Основные экономические показатели

Таким образом, расчёты показали, что ООО «Владимирстекло» имеет некоторое снижение валовой и чистой прибыли в 2014 году по отношению к 2012 и 2013 годам.

В 2014 году выросла выручка на 4,9% по отношению к 2012 году, но снизилась на 1,7% (на 264 тыс. руб.) по отношению к 2013 году. При этом себестоимость продукции ежегодно увеличивается, в 2013 году на 0,8%, а 2014 году на 5,6%, т.е. себестоимость в 2014 году больше, чем 2012 году на 6,5 %. В связи с этим за анализируемый период 2012-2014 гг. чистая прибыль снизилась на 229,6 тыс. руб., на снижение данного показателя оказали влияние следующие факторы: снижение выручки от продаж и увеличение себестоимости.

Рентабельность продаж также снизилась в 2014 году до 8,3% по сравнению с 2012 и 2013 годами.

2.2 Характеристика отрасли и рынка

Мебельная промышленность и производство мебельных компонентов в последние годы развивается по законам рынка и в целом работает относительно устойчиво, продолжая работать в основном на удовлетворение спроса внутреннего рынка. Интенсивное развитие мебельной промышленности соответствует и стратегической концепции по структурной перестройке национальной экономики, направленной на приоритетное стимулирование производства в обрабатывающих секторах промышленности.

Мебельная отрасль

- декорирование фасадов;

-декорирование столешниц для кухонных гарнитуров;

-изготовление кухонных фартуков;

Строительство и отделка

- декорирование керамической плитки;

- декорирование стеновых панелей;

- декорирование натяжных потолков;

- декорирование панелей подвесных потолков;

- витражи;

- мозаика;

- декорирование металлических панелей;

Рекламная отрасль

- баннеры;

- брендмауэры;

- лицевые панели лайт боксов;

- щиты для внутренней и наружной рекламы;

- печать на лентикулярной линзе.

Производством мебели в России занято сегодня практически 6000 предприятий. При этом доля крупных и средних мебельных компаний составляет до 9 %. Свыше 61 % всех работающих заняты на крупных и средних предприятиях. В отрасли высок уровень концентрации производства. Основной объем российской мебели - практически 79 % общего производства продолжает производиться крупными и средними предприятиями.

Однако за последние годы в мебельной промышленности получает развитие и малый бизнес. Темпы роста производства мебели на малых предприятиях значительно опережают общеотраслевые показатели роста. Доля продукции малых предприятий в общем объеме производства постоянно растет и сегодня оценивается на уровне 18,6 %. Мебельная продукция выпускается 79 субъектами Российской Федерации в 7 Федеральных Округах (ФО). За последние годы происходят определенные структурные изменения по выпуску мебели в региональном аспекте. Сегодня можно говорить о частичном перераспределении производства мебели, приближении его к районам повышенного потребительского спроса, дешевой рабочей силы и наличию сырья.

Географическая структура рынка. Оценивая географическую структуру рынка, можно выделить несколько регионов, на которые приходится наибольший оборот мебельной торговли. В первую очередь, без сомнения, это Центральный федеральный округ, на долю которого приходится более половины реализуемой мебели. Безусловным лидером среди регионов округа является Московский регион – Москва и Московская область, 25% произведенной продукции в отрасли приходится на 8 предприятий, расположенных в Москве и Московской области. Основные типы игроков, определяющих отечественный рынок мебели: это компании-производители мебели, занимающиеся торговлей и просто торговые компании.

Рынок мебели и мебельных полуфабрикатов в среднесрочной перспективе является весьма привлекательным, имеющий потенциал роста. Это объясняется тем, что сегодня в целом по России на одного жителя потребляется мебели на сумму в 16,7 долл. В Центральном ФО этот показатель составил 14,7 долл., в Приволжском ФО – 4,7 долл., в Сибирском ФО – 9,3 долл., в Уральском регионе – 21,5 долл., в Новосибирской области – свыше 14 долл. На одного жителя Москвы потребление мебели приблизилось к 78,5 долл., а в Московской области – 45,5 долл., в Тюменской области – 59,6 долл., в Челябинской области – 29,4 долл., Кемеровской области – 23,4 долл. В тоже время потребление мебели на 1 жителя Западной Европы не опускается ниже 258-260 евро, а в Германии остается в пределах 400 евро, то есть потенциальная емкость мебельного рынка превышает объем потребления в 8 раз.

По оценкам экспертов отрасли, ежегодный рост спроса на мебель может составлять 5%, в то время как в западных странах этот показатель составляет 1–3%. На российском мебельном рынке ожидается новая волна конкуренции с более качественным европейским импортом. Отечественным мебельщикам нужно работать над ассортиментом и продвижением своего продукта. Согласно официальной статистике, объем потребления растет ежегодно.

Большой выбор продукции и изделий позволяет нашей компании во Владимире и других городах области сформировать свою нишу на региональном рынке с учетом географических и социально-экономических особенностей. Базовый ассортимент состоит из 15-20 моделей, он постоянно пополняется, ориентируясь на тенденции рынка.

Основными конкурентами в данном сегменте рынка являются Российские производителями центрального округа, но цены на аналогичную продукцию выше на 10-30 %.

Сегодня на первое место выходит качество, не только самой продукции, но и сопровождающего сервиса. Этой политики теперь придерживаются многие производители и продавцы в большинстве сегментов мебельного рынка. В результате потребителям все чаще предлагается купить не просто мебель, а готовое интерьерное решение. Обеспеченные люди перестали покупать мебель «на века». Ее рассматривают как составную часть стилевого решения интерьера, и подбор мебели осуществляется еще на стадии проекта. Речь идет о дорогом и нижней части элитного сегмента бытовой мебели.

В средней ценовой категории, не говоря уж о нижней, покупатель все еще «сам себе дизайнер». Около 80% мебели покупается при переезде в новую квартиру или перепланировке старой. Поэтому легче всего приспособиться к новым требованиям рынка оказалось компаниям, делающим мебель на заказ.

По данным Минпромэнерго, в мебельной промышленности России действует 5770 предприятий, в том числе 521 крупных и средних, на которых работает более 150 тыс. человек. Крупные и средние предприятия выпускают основной (80%) объем продукции.

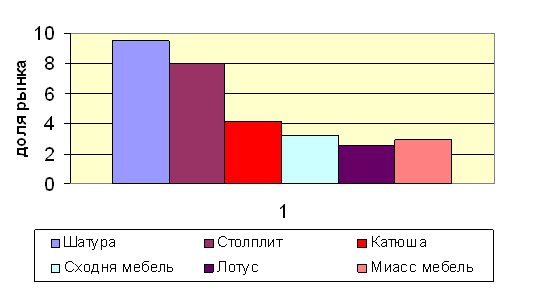

Рисунок 2- Доля участия российских производителей на рынке корпусной мебели[1]

Крупнейшие производители на мировом рынке мебели, как правило, выпускают продукцию среднего и высокого ценовых сегментов, вне зависимости от специализации. Данная тенденция отражает стремление лидеров использовать все существующие на рынке возможности роста, в силу обострившейся конкуренции. Эта тенденция проявляется в специализации компании на производстве продукции определенной категории, зависящих от производственных требований, каналов сбыта и запросов конечного потребителя. Растет ассортимент предложений как российских, так и зарубежных компаний с многообразием вариантов отделки и комплектующих. Особенно активно развивается рынок шкафов-купе, где-то и дело появляются новые производители. Производители же корпусной мебели, требующей более солидных капиталовложений, довольно долго отставали от европейских производителей по уровню качества своей продукции. Большинство до сих пор работает в нижнем и среднем ценовых секторах, малоэффективных для экспорта, но вполне востребованных на внутреннем рынке.

В последние годы ассортимент корпусной мебели коренным образом изменился. Стенки, доминировавшие на российском мебельном рынке, теряют свою популярность. Они остаются актуальными только для владельцев старого жилого фонда. Покупатели нового жилья со свободной планировкой могут предусмотреть оборудование больших встроенных шкафов или специальных гардеробных, обеспечивающих хранение всех предметов домашнего обихода[2].

Из-за того, что большинство россиян занимается дизайном своих интерьеров самостоятельно, не прибегая к услугам специализированных агентств, большой популярностью пользуется модульная мебель, которая дает возможность покупателю проявить творчество. Россияне отказываются от вычурной мебели с вензелями, полировкой, более популярной становится стиль модерн, с металлом и стеклом.

В России отмечено активное развитие российских производителей мебели и мебельных полуфабрикатов, в сравнении с 2000 г.

- ассортимент корпусной мебели коренным образом изменился, связано это с тем, что покупатели стали предъявлять больше требований к дизайну, качеству сборки, обслуживанию и исполнению обязательств по срокам поставки;

- в регионе сформировался целый комплекс поставщиков, предлагающих необходимые компоненты для производства мебели: мебельные заготовки, фурнитуру, стекло, механизмы, ткани, другие основные и вспомогательные материалы. В их число входят как представительства ведущих мировых производителей мебельных компонентов, так и торговые представители отечественных поставщиков;

- рынок мебели и мебельных комплектующих на сегодняшний день - остается одним из успешно развивающихся сегментов товарного рынка и, несмотря на невысокую покупательскую способность, подавляющего большинства населения и объектов социальной сферы, объемы потребления мебели в России ежегодно растут в среднем на 20-25 %.

Одним из основных факторов, стимулирующих развития мебельного рынка России продолжает оставаться большой «отложенный спрос» потенциальных потребителей. По экспертной оценке потенциальная емкость мебельного рынка превышает существующие объемы потребления в 6-8 раз (с учетом вторичного и отложенного спроса).

К предпосылкам для такой оценки мебельного рынка России на перспективу можно отнести следующие: повышение платежеспособности населения по мере общего роста благосостояния; формирование среднего класса, появление стабильных категорий потребителей в определенных ценовых нишах; расширение масштабов жилищного строительства; повышение активности санаторно-курортного комплекса и развитие туризма (кафе, бары, рестораны, гостиницы), объектов здравоохранения, образования, культуры - основных оптовых потребителей специальной мебели; изменение системы ценностей конечных потребителей, повышение требований к параметрам качества жилья, продукции и услуг.

Значительные потенциалы роста на ближайшую перспективу имеют регионы с положительной динамикой социально-экономического развития и традиционно крайне низкого уровня потребления мебели.

В настоящее время российский мебельный рынок еще далек от полного насыщения, однако, конкуренция на нем, особенно в столичных регионах, обостряется. Уже сегодня основными факторами, определяющими успешную работу предприятий отрасли на рынке, являются повышение конкурентоспособности продукции и проведение эффективной политики в продвижении продукции на рынки.

Актуальными для российских мебельщиков являются действующие в странах ЕС директивы, определяющие нормативы безопасности мебельной продукции, принятые процедуры подтверждения ее соответствия нормам безопасности, методы контроля за соответствием безопасности и потребительского качества продукции.

Для сохранения и укрепления своих позиций на региональном мебельном рынке в ООО «Владимирстекло» ведется активная работа по вопросам технического перевооружения своих производств, внедрения современных материалов и комплектующих, создания коллекций современной мебели широкого ассортимента в различных ценовых сегментах.

2.3 Инновационные технологии используемые в производстве

В последние годы в индустрии обработки стекла произошли заметные изменения. Стекло из традиционного материала превратилось в модный и современный атрибут. Потребительские свойства стекла совершенствуются, а значит постоянно выдвигаются новые требования к методам обработки стекла. Обработка стекла происходит под воздействием высоких температур. Стекло принимает текучую форму, что позволяет выпускать изделия почти любой формы. Такие виды обработки, как гравировка стекла, пескоструйка и фацет возможны только в исполнении профессионалов на специальном оборудовании.

Сверление отверстий различного диаметра в зеркале, стекле, триплексе. Толщина изделия, в котором просверливается отверстие, может составлять от 3 до 50 мм, а диаметр отверстия - от 3 до 100 мм. Также осуществляем такую технологическую операцию как зенковка отверстий (обработка краев отверстий с целью получения конических или цилиндрических углублений, опорных плоскостей вокруг отверстий). Зенковка осуществляется для снятия внутренних напряжений перед закалкой или в соответствии с технологически требованиями для установки крепежа.

Данная технологическая операция подразумевает: Шлифовку, т.е. обработку кромки стекла специальными абразивными камнями с целью придания ему безопасной и эстетичной формы трапеции или полукруглой формы (карандаш). После шлифовки обработанный край изделия остается матовым. Полировку отшлифованной поверхности кромки стекла (по желанию). Что позволяет сделать край стекла прозрачным и блестящим.

Фацет – это обработка края стекла на подобие обычной трапециевидной кромки с очень широкой закошенной боковой гранью трапеции. Фактически по краям изделия образуется дополнительная грань под небольшим углом к основной поверхности. Фацет - очень мощный декоративный элемент. Часто он используется для придания поверхностям стеклянных изделий объема. Чтобы добиться этого эффекта необходимо убрать кромку с краев зеркальной поверхности. Очень интересен фигурный фацет красивых изделий с криволинейным контуром. Ширина фацета, в зависимости от толщины стекла, варьируется от 5 до 50 мм.

Матирование или пескоструйная обработка стекла – это создание матового эффекта на поверхности стекла путем механической обработки абразивами под высоким давление. Стекло может быть отматировано целиком (в этом случае лист стекла будет иметь однородную матовую поверхность) или сегментами, что позволяет наносить огромное множество различных рисунков. Существует технология создания глубоких изображений на поверхности стекла. Она позволяет создавать объемные барельефы, уходящие в глубину стекла.

УФ-склейка - это технология создания клееных конструкций из различных видов стекла и металла. Специальный клей полимеризуется под воздействием ультрафиолетовых лучей, образуя прочное соединение. Данная технология позволяет изготавливать стеклянную мебель, аквариумы, элементы интерьера, торгово-выставочное оборудование и многое другое. Технология ультрафиолетовой склейки позволяет более широко использовать в оформлении интерьеров изделия из стекла.

Закалка стекла - это термическая обработка стекла с целью изменения его физических свойств. Закаленное стекло обладает большей стойкостью к удару и разбивается на множество мелких неопасных осколков. Современные ГОСТы требуют использование закаленного стекла при производстве стеклянной мебели, межофисных перегородок, остеклении лестничных ограждений.

Системы подогрева зеркал – важнейшая опция, несущая комфорт при использовании зеркал в ванной комнате. Всем известно, какие неудобства приносит «запотевание» зеркал в ванной комнате. Пытаясь присмотреться в запотевшее зеркало, мы зачастую пытаемся протереть его рукой, оставляя трудноудаляемые разводы. Подогрев зеркал не позволяет стеклам запотевать! Также, для включения и выключения обогрева зеркал можно использовать способ подключения к освещению в ванной комнате, т.е. система начнет работать только тогда, когда вы зайдете в ванную комнату. Подогрев зеркал потребляет минимум электроэнергии, что не ведет Вас к дополнительным затратам. Система подогрева зеркал разработана с применением новейших технологий на основе полупроводниковых материалов. Их применение в ванной комнате абсолютно безопасно. Применяемые нами системы подогрева прошли дополнительную сертификацию в испытательной лаборатории нашей компании. Наши системы не требуют дополнительной установки трансформаторов, что повышает удобство эксплуатации мебели. Главнейшей разработкой наших инженеров является применение подогрева зеркал на распашных фасадах зеркальных шкафчиков, что придает нашим изделиям абсолютную функциональность и удобство в эксплуатации.

Двустороннее зеркало. Победой, с точки зрения эстетики зеркальных фасадов, является разработка нашей компанией надежного способа склейки двух зеркальных полотен, амальгамой к амальгаме, получая при этом двухстороннее зеркало. Петли открывания, в данном изделии, крепятся к зеркальному полотну при помощи УФ склейки (современная технология склеивания материалов различного происхождения, клеевым составом, твердение которого обеспечиваться направленным концентрированным ультрафиолетовым излучением).

Зеркало способно визуально расширить пространство любой ванной комнаты, а также создать определенную глубину интерьера, отражая нужные детали декора, оно может быть использовано для изменения светового фона. Современные зеркала для мебели в ванную комнату на заказ выполняются нами только из ударопрочного материала.

Зеркало в ванной - необходимый атрибут для ежедневных процедур личной гигиены. Поэтому, вполне объяснимо Ваше желание превратить этот предмет повседневного быта в красивый элемент интерьера.

Использование золотого или бронзового зеркала в интерьере полностью преобразит цветовую гамму помещения, делая ее более светлой и уютной. Большинство зеркал являются бесцветными - на основе серебра либо алюминия. К достоинствам зеркал с алюминиевым покрытием можно отнести их невысокую стоимость. Зеркала же с серебряным покрытием более дорогие, они не боятся влаги, у них совершенная отражающая поверхность и долгий срок эксплуатации. В нашей практике мы применяем зеркала с серебряной амальгамой, так как они являются наиболее надежными и долговечными. Цветные зеркала изготавливаются из тонированного стекла. Цветовая гамма таких зеркал: бронза, графит, синий, зеленый цвет и золотой.

Также большой популярностью у любителей антиквариата и классической мебели пользуются античные и состаренные зеркала. Состаренные зеркала, внешне напоминающие антиквариат, по качеству являются современными моделями, демонстрирующими достижения современных технологий. Особый метод искусственного состаривания зеркал позволяет создать эффект трехмерного отображения. При этом качество изображения остается на высочайшем уровне, без каких бы то ни было искажений. А прочность этим «столетним» зеркалам обеспечивает слоистая смола, которую используют при изготовлении поверхности зеркал.

В зависимости от Вашего желания зеркала могут быть самых затейливых форм, с рисунком или без, в изысканных рамах или с алмазной кромкой.

Красота и изысканность мебели для ванных комнат достигается во многом благодаря возможности пескоструйной обработки зеркал. На сегодняшний день мебель с пескоструйным рисунком относится к наиболее привлекательной и оригинальной. Уникальная технология нанесения рисунка на зеркало позволяет нам создавать восхитительные образы. Выбор рисунков зависит только от пожелания клиента - от натуралистичных до самых фантазийных. Будущее изображение на зеркале может быть выбрано Вами из нашего каталога пескоструйных рисунков. Тематика рисунков многообразна - орнаменты, животные, восток, растения и пейзажи. Любое зеркало или зеркальный фасад на мебели для ванных комнат с пескоструйным рисунком выглядит необычайно стильно и эффектно, оно добавляет красоты и индивидуальности каждому интерьеру, вызывает восторг у самого требовательного заказчика и очень ценится дизайнерами.

Стоимость пескоструйного рисунка зависит от размера обрабатываемого полотна, на которое нанесен рисунок.

Придать зеркалу благородный вид можно не только с помощью декорирования плоскости, но и путем обработки края (шлифовка, полировка, фацет). После проведения этапа нарезки, необходимо провести устранение острых кромок, придать поверхности однородный вид. Шлифовка нужна не только для визуального улучшения зеркальной поверхности, но и для успешной работы с материалом на последующих этапах его обработки. Шлифовка — это первая стадия обработки кромки. Это достаточно грубая обработка, после которой кромка получается матовой и шершавой. После шлифовки кромка полируется, доводится до прозрачности, аналогичной самому зеркалу.

Процедура полировки стекла и зеркал – достаточно сложный процесс обработки, который осуществляется в несколько этапов. В результате полировки получается безупречно гладкая и прозрачная поверхность зеркала. В процессе полировки с зеркальной поверхности полностью удаляются насечки, потертости, шероховатости, микроцарапины и другие возможные изъяны.

Фацет на стекле. Современная обработка зеркала фацетом производится при помощи высокотехнологичных станков, которые с высокой точностью срезают фаску со стекла под заданным углом и одновременно шлифуют срезанную поверхность. При этом если кромка стекла или зеркала шлифуется, то стекло получается матовым, в то же время полировка кромки позволяет придавать кромке прозрачность. Такая технология обработки позволяет создавать как фацет на стекле, так и на зеркале. Для снятия фацета нашей компанией используются самые современные инструменты. Они позволяют выполнять прямолинейную и криволинейную обработку зеркал. Только самое современное оборудование и наш профессионализм обеспечивают качество такой точной процедуре. Ширина обработки от 3 до 40 мм выполняется на толщине стекла 3-19 мм.

Изделия с фацетной обработкой часто используются в интерьерных проектах всех стилей, они одинаково красиво смотрятся как в классическом так и в современном интерьере. Зеркала с фацетом могут стать просто незаменимым украшением помещения. Они отражают блики на солнце и идеально подходят для ванных комнат. Их особенность заключается в том, что сочетаются они с любыми предметами интерьера, в отличие от обычных зеркал в рамах.

В производстве мебели для ванной комнаты мы использует материалы, имеющие повышенную влагостойкость: ВДСП – влагостойкие древесно-стружечные плиты с ламинированным покрытием. Для придания мебели дополнительной защиты от влаги, на кромку мебельных деталей наклеивается кромочный материал с использованием специального клея, имеющего повышенные характеристики по влагостойкости, также с помощью данного клея зеркальное полотно клеиться к ВДСП. Благодаря высокому классу станков для обработки зеркал при шлифовании и полировке влагостойкая амальгама не повреждается, поэтому не происходит коррозии зеркала.

В производстве мебели для ванных комнат мы используем рамки из алюминиевого анодированного профиля высочайшего качества. Рамки могут быть самых разнообразных цветов: серебро и золото (все оттенки - как блестящие, так и матовые), орех, желтый, красный, чёрный. Самые популярные рамки из алюминия - серебристые матовые, чёрные матовые, ну и конечно, золотые (матовые и глянцевые). Зеркала, обрамленные в металлические рамки безопасны в быту, изящны, устойчивы к влаге, неприхотливы и прочны.

3. РАЗРАБОТКА ПЛАНА ИННОВАЦИОННОГО РАЗВИТИЯ ФИРМЫ

3.1 Проект инновационной модернизации производственного оборудования

Целью бизнеса является извлечение коммерческой прибыли из результатов деятельности. Целью данного бизнес-плана является кратное увеличение объемов и качества обработки зеркал и стекла для мебельной промышленности за счет внедрения новых технологий и дальнейшее развитие бизнеса.

Инициатор – ООО «Владимирстекло», директор - Григин Владимир Васильевич. ООО «Владимирстекло» за период существования зарекомендовало себя, как компания, устойчиво функционирующая на рынке стеклообработки, ориентирующаяся на современные тенденции в организации декоративных интерьеров.

Конкурентные преимущества проекта:

Современные дизайнеры и конструкторы мебели предпочитают стекло как модный и достаточно оригинальный по своему набору свойств материал, который можно использовать для изготовления дорогой элитной мебели, а также мебели среднего ценового диапазона. Высокая конкуренция и развитый интерес к высокохудожественным дизайнерским интерьерам вызывает устойчивый спрос на продукцию предприятия.

Знание всех тонкостей обработки и резки стекла, в т.ч. зеркал, делает ООО «Владимирстекло» надежным партнером для мебельных фирм и предприятий, использующих стеклообработку.

В составе коллектива фирмы работают профессиональные художники-дизайнеры по стеклу и зеркалам, которые, зная технологию производства и имея нестандартный подход к конструированию, проектируют, изготавливают уникальные изделия, которые можно отнести к художественным. Квалифицированный персонал готов внедрять инновационные технологии обработки стекла и зеркал.

Социальная значимость проекта заключается в том, что реализация данного проекта позволит повысить уровень конкуренции на рынке, что приводит к снижению равновесных цен, удовлетворение потребностей жителей области в качественной и относительно недорогой продукции.

Проект предусматривает внедрение новых инновационных технологий изготовления, обработки декоративного и художественного безопасного стекла триплекс, обработки кромки стекла. Резка стекла с последующим нанесением тонирующей пленки можно выделить в особый ряд услуг, имеющих энергосберегающий эффект. Она (пленка) защищает от ультрафиолетового излучения, так как имеет коэффициент поглощения до 99%. Тонированные стекла окон и дверей защищают весь интерьер помещения от выгорания, создают эффект односторонней видимости, отражают солнечные лучи. Не менее важной функцией этого покрытия является препятствие снятию из помещений информации оптическим и акустическим способом. Тонированные пленкой стекла защищают помещения от нагрева, снижая летом расходы на кондиционирование в несколько раз. Внедрив уникальную технологию, мы поможем потребителю, избавится от следующих сомнений: в индивидуальности изделия; в ударопрочности изделия; в безопасности изделия.

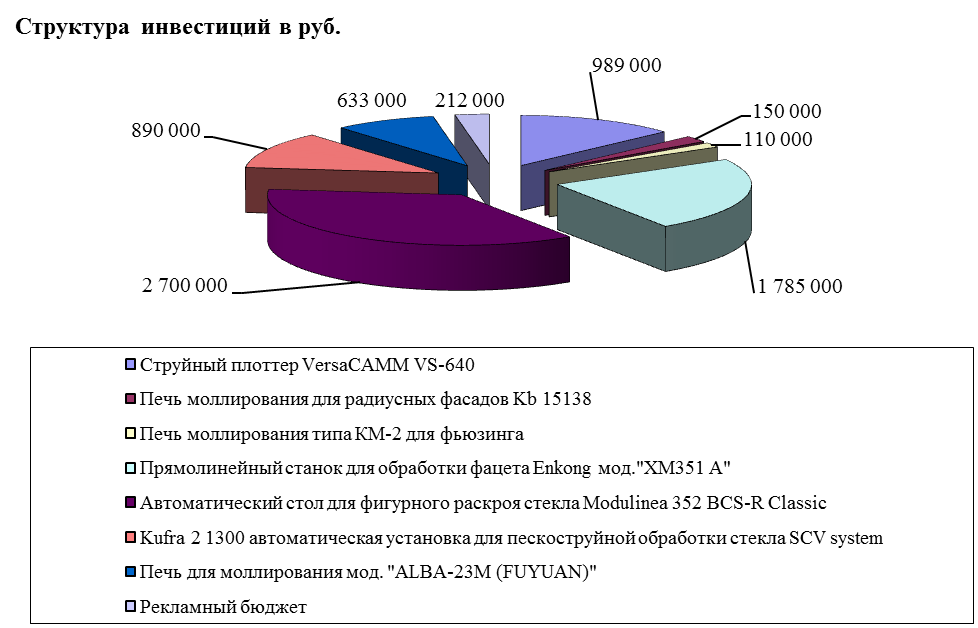

Для реализации данного проекта необходимо привлечение инвестиций для организации цеха по производству: основные средства (7 257 тыс.руб.) и рекламную компанию 212тыс.руб., всего 7 469 тыс.руб. Срок реализации проекта составляет 3 года. Срок монтажа оборудования – 1 неделя с момента получения. Перечень необходимого оборудования приведен в таблице 2.

Таблица 2 Перечень необходимо оборудования

|

Наименование вложений |

Сумма, в руб. |

Поставщик |

|

Струйный плоттер VersaCAMM VS-640 |

989 000 |

поставщик ООО «ВеМаТэк-Стройтехнология» |

|

Печь моллирования для радиусных фасадов Kb 15138 |

150 000 |

поставщик Ростов на Дону |

|

Печь моллирования типа КМ-2 для фьюзинга |

110 000 |

поставщик CLEMAR г. Екатеринбург, |

|

Прямолинейный станок для обработки фацета Enkong мод.»XM351 A» |

1 785 000 |

|

|

Автоматический стол для фигурного раскроя стекла Modulinea 352 BCS-R Classic |

2 700 000 |

|

|

Kufra 2 1300 автоматическая установка для пескоструйной обработки стекла SCV system |

890 000 |

|

|

Печь для моллирования мод. «ALBA-23M (FUYUAN)» |

633 000 |

поставщик CLEMAR г. Екатеринбург, |

|

Рекламный бюджет |

212 000 |

|

|

Итого |

7 469 000 |

Для переоборудования производства используется арендованная площадь: общая площадь - 357 кв. м., том числе производственная 300 кв. м. и складская 57 кв. м.

Основные результаты успешной реализации проекта заключаются в выходе на самофинансирование в начале реализации проекта, окупаемость инвестиций - 3 года.

Бюджетная эффективность проекта подтверждает возврат бюджетных средств к началу 2019 года.

Представленный анализ рисков свидетельствует о низкой вероятности влияния негативных факторов на деятельность предприятия.

Современные дизайнеры и конструкторы предпочитают стекло как модный и достаточно оригинальный по своему набору свойств материал, который можно использовать для изготовления дорогой элитной мебели, а также мебели среднего ценового диапазона. Чтобы из стекла в итоге получился качественный материал для создания различных элементов декора, стеклообрабатывающие станки должны соответствовать определенным требованиям.

На рисунках ниже наглядно представлено необходимое для модернизации оборудование.

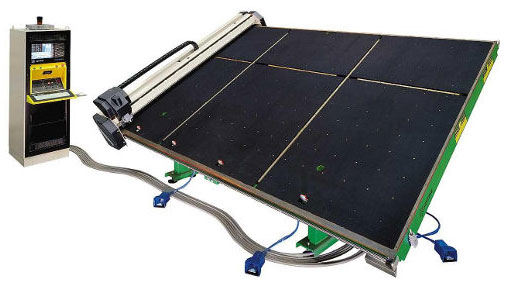

Рисунок 3- Струйный плоттер VersaCAMM VS-640

Чтобы реализовать самые смелые фантазии и идеи художников, дизайнеров, конструкторов стекло обрабатывают с помощью различных современных технологичных методик, например, моллирования. После использования этой методики вы сможете раскрашивать получившийся материал специальными красками в различные цвета, делая замысловатые виражи, а также гнуть его при соблюдении определенного температурного режима. Однако для выполнения последней операции вам также потребуются специализированные стеклообрабатывающие станки. С их помощью вы также сможете изготавливать различные зеркала.

Рисунок 4 - Печь моллирования для радиусных фасадов Kb 15138

Имеющееся оборудование компании позволяет выполнять пескоструйную обработку зеркал, стеклообработку и художественную обработку стекла, сверление, склеивание, в результате реализации проекта предполагается введение новых современных технологий моллирования, фьюзинга и матирования стекла.

Рисунок 5- Печь моллирования типа КМ-2 для фьюзинга

Молли́рование - технология формовки промышленных и художественных криволинейных изделий из нагретого листового стекла. Фьюзинг - относительно новая технология изготовления витража. Фьюзинг — техника спекания стекла в печи, в таком витраже отсутствуют металлические соединения между стеклами, стекло спекается в печи при температуре 800 °C и становится однородным, вплавляется друг в друга.

Рисунок 6- Прямолинейный станок для обработки фацета Enkong мод XM351 A»

Применяется, например, для изготовления межкомнатной перегородки или раздвижных дверей в помещении. Основой витража служит стеклянный лист, он является своеобразным «живописным холстом», на котором художник-витражист «пишет» при помощи высокотемпературной печи и кусочков специального стекла для «фьюзинга» свое произведение.

Рисунок 7- Автоматический стол для фигурного раскроя стекла Modulinea 352 BCS-R Classic

Термическая обработка стекла в печи позволяет создать художественное стекло с оригинальной фактурой и очень широкой цветовой гаммой. Изображение на витраже можно сделать объемным и выпуклым или оставить отдельные участки его плоскими, контуры рисунка воздушны и прозрачны, как у акварели. Имеется возможность создавать желаемую толщину и рельеф витража.

Рисунок 8- Kufra 2 1300 автоматическая установка для пескоструйной обработки стекла SCV system

Преимущества «фьюзинга особенно проявляются при создании абстрактного или «акварельного» рисунка. Стеклянная эмаль на прозрачной, пропускающей сквозь себя свет, основе придает древней технике эмалирования ранее не виданную чистоту, и яркость красок, ажурность графики. Стеклянная основа позволяет получить иллюзию перспективы, объем и глубину, отсутствующий у работ на металлической пластине-основе.

Рисунок 9 - Печь для моллирования мод. «ALBA-23M (FUYUAN)»

Фьюзинг имеет ряд преимуществ перед более старыми технологиями изготовления витражей таких как «тиффани«:

- позволяет делать витраж многослойным;

- витраж хорошо взаимодействует с водой, так как не имеет швов между элементами стекла;

- имеет возможность создания рельефа.

Какие технологии декорирования стекла применяются:

- Создание декоративного слоя на стеклянной детали осуществляется с использованием технологии получения стекла «триплекс» и его видов художественный триплекс – когда внутри стекла «триплекс» размещено полноцветное изображение;

- декоративный триплекс – когда внутри стекла «триплекс» размещен однородный декоративный слой в виде пленки, органических объемных декоров или ткани.

- технологии нанесения на поверхность стекла или зеркала витража акрилового;

- технологии нанесения на лицевую или тыльную поверхность стекла или зеркала художественного пескоструя.

Холодная обработка стекла включает:

1. Резка стекла в размер. Автоматический стол для раскроя стекла и зеркал позволяет производить нарезку различных форм и конфигураций толщиной от 3 до 19 миллиметров с точностью 0,2 миллиметра.

Рисунок 10 - Резка стекла

2. Обработка торцевой поверхности стекла:

- Еврокромка. Получается путем шлифования или полирования торца стекла. Еврокромка – формирование торца (кромки) стекла в виде трапеции.

Рисунок 11 – Еврокромка стекла

-Фацет. Может производиться для плоского и фигурного края стекла. Фацетирование выполняется под углом наклона от 0 до 45 градусов.

Рисунок 12 – Фацетная обработка стекла

-Вырезы в стекле. После каждой операции холодной обработки деталь подвергается влажной очистке.

-Горячая обработка стекла включает:

- Изготовление стекла «Триплекс»

- Закалка стекла

-Оказанием услуг по нанесению полноцветного изображения на твердые листовые методом УФ-технологии.

В производстве изделий из стекла мы используем:

- бесцветное стекло толщиной 2,5 – 19 мм;

- тонированное стекло толщиной 4мм, 6мм, 8мм, 10мм;

- матированное стекло толщиной 2,5 – 19 мм

- архитектурное стекло с различными рисунками;

- зеркало толщиной 4мм.

Вследствие горячей обработки стекла, мы получаем и используем материал:

- закаленное стекло толщиной 4 - 19мм;

- многослойное безопасное стекло «триплекс» толщиной 5 – 42мм;

- многослойное ударопрочное стекло «триплекс» толщиной 8 - 42мм;

- многослойное безопасное стекло «триплекс» с мягким покрытием толщиной 4,8 – 20мм.

Триплекс безопасный – стекло «триплекс», изготовленное из 2-х и более слоев сырого стекла (при ударе с силой, превышающей порог прочности, на стекле образуются длинные трещины и стекло не рассыпается на части).

В результате реализации данного проекта предполагается введение новых современных технологий моллирования, фьюзинга. Для реализации проекта необходимо приобрести следующее оборудование:

- Печь моллирования для радиусных фасадов Kb 15138;

- Печь моллирования типа КМ-2 для фьюзинга;

- Струйный плоттер VersaCAMM VS-640;

Стекло при температуре 600—700 °C становится относительно текучим и медленно деформируется под действием собственного веса, принимая форму опорной поверхности (формы, матрицы). При этом лист сохраняет целостность и гладкость собственной поверхности. Рекомендуемый минимальный радиус кривизны формы для формовки моллированием - 150 мм для стекла толщиной 10 мм. Моллирование производится в плоской тоннельной печи, в верхней части которой установлены керамические электронагреватели, управляемые микроконтроллером, а в нижней — металлическая опорная поверхность (форма, матрица), на которую горизонтально устанавливается лист (пластина) стекла. Мощность типовых печей для моллирования одиночных листов размером до 2000×1000 мм при толщине до 25 мм достигает 33 кВт. В массовом производстве автостёкол используются поточные тоннельные печи с непрерывным движением форм с заготовками. Время собственно моллирования - от 2 до 20 часов, за которым следует этап контролируемого охлаждения и отжига, снимающего напряжения в массе стекла.

Спекание отдельных листов (фрагментов, мозаичных плиток) при моллировании — возможно, но не надёжно. Качественное спекание (фьюзинг) cтекла проводится при более высоких температурах (850—1100 °C), при этом отдельные листы спекаются в монолитное изделие. Моллированием получают относительно простые поверхности (цилиндрические, сферические), используемые в производстве ветровых стёкол автомобилей, современной мебели, архитектурных деталей, аквариумов и т.п.

Струйный плоттер VersaCAMM VS-640. Roland VersaCAMM - широкоформатые струйные экосольвентные принтеры японской корпорации Roland DG. Производительность новой серии, в сравнении с предыдущей серией, выросла на 80% для стандартного режима печати на баннере и более чем на 50% для стандартного режима печати на самоклеющейся плёнке.

Благодаря внедрению технологии Roland Intelligent Pass Control, плоттеры/каттеры VersaCAMM являются самыми точными, производительными и технологичными аппаратами серии VersaCAMM на данный момент, а так же самыми универсальными, надёжными и удобными в работе плоттерами/каттерами.

Всё это вместе делает максимально удобным производство высококачественной четырёхцветной (CMYK) графики и выполнение контурной резки отпечатанного изображения, печать баннеров, рекламных щитов, POP-дисплеев, лейблов, этикеток, деколей, стикеров, рекламы на транспорте, напольной графики, термоаппликации на одежду и др.

Эта технология так маскирует проходы печатающей головы, что они практически становятся единым изображением, благодаря её применению значительно снижается межпроходное положение, даже в местах с высоким процентом заливки. В результате полученные изделия отличаются непревзойденным качеством изображения и более гладкими градациями при любом режиме печати. Система Roland Intelegent Pass Control также увеличивает производительность, обеспечивая то же самое качество печати на более высоких скоростях. VersaCAMM VPi в стандартном режиме печати печатают до 80 процентов быстрее, чем предыдущие модели, на баннере и на 50 процентов быстрее на виниле. Для эффективного использования энергии, система нагрева и процессы печати/резки питаются от одного источника электроэнергии, что приводит к снижению себестоимости печати.

Комбинация чернил ECO-SOL MAX и встроенной системы подогрева позволяет VersaCAMM печатать на широком спектре недорогих материалов без специального покрытия. Для снижения себестоимости можно выбрать обычную самоклеящуюся виниловую пленку, баннер без специального покрытия, или высококачественные материалы Roland серии SOL MEDIA, включая пленку для световых коробов, глянцевую фотобумагу, холст в зависимости от условий использования (улица или помещение). Средняя себестоимость печати составляет 1,7 $/кв.м.

Таблица 3 Технические характеристики ersaCAMM VPi

|

Модель |

VP-300i |

VP-540i |

|

|

Метод печати |

Пьезоструйный |

||

|

Материал |

Ширина |

182 - 762 мм |

210 - 1371 мм |

|

Толщина |

максимум 1 мм с подложкой для печатимаксимум 0.4 мм с подложкой и 0.22 мм без подложки, для резки |

||

|

Внешний диаметр рулона |

максимум 180 мм |

||

|

Масса рулона |

максимум 20 кг |

максимум 30 кг |

|

|

Внутренний диаметр рулона |

50.8 мм или 76.2 мм |

||

|

Ширина печати/резки (*1) |

максимум 736 мм |

максимум 1346 мм |

|

Продолжение таблицы 3

|

Чернила |

Тип |

Roland ECO-SOL MAX |

|

|

Ёмкость |

440 мл |

||

|

Цвета |

4 цвета, CMYK |

||

|

Разрешение печати |

максимум 1440 dpi |

||

|

Скорость резки |

10 - 600 мм/с |

||

|

Давление ножа |

30 - 300 г |

||

|

Программное разрешение(при резке) |

0,025 мм/шаг |

||

|

Точность перемещения (при печати) (*2)(*3) |

менее ±0.3 % от дистанции перемещения, но не более ±0.3 мм. |

||

|

Точность перемещения (при резке) (*3) |

менее ±0.4 % от дистанции перемещения, но не более ±0.3 мм. |

||

|

Точность повторения (при резке) (*3) (*4) |

±0.1 мм и менее |

||

|

Точность совмещения печати и резки (*3) (*5) |

±0.5 мм и менее |

||

|

Точность совмещения печати и резки (*3) |

менее ±0.5 % от дистанции перемещения, но не более ±3 мм. |

||

|

Система подогрева материала |

в области печати 30 - 45 °C,в области сушки 30 - 50 °C |

||

|

Интерфейс |

Ethernet (10BASE-T/100BASE-TX, автоматическое переключение) |

||

|

Энергосбережение |

автоматический переход в режим ожидания |

||

|

Электропитание |

AC 220 - 240 В ±10 %, 4.3 А, 50/60 Гц |

AC 220 - 240 В ±10 %, 4.3 А, 50/60 Гц |

|

|

Потребляемая мощность |

Режим печати |

780 Вт |

1110 Вт |

|

Режим ожидания |

33 Вт |

34 Вт |

|

|

Уровень шума |

Режим печати |

менее 64 дБ (соответствует ISO 7779) |

|

|

Режим ожидания |

менее 40 дБ (соответствует ISO 7779) |

||

|

Габариты |

На подставке |

1700 (W) x 740 (D) x 1125 (H) мм |

2310 (W) x 740 (D) x 1125 (H) мм |

|

На подставке и с картриджами |

1700 (W) x 1000 (D) x 1125 (H) мм |

2310 (W) x 1000 (D) x 1125 (H) мм |

|

|

Масса (на подставке) |

87,5 кг |

109 кг |

|

|

Условия окружающей среды |

Включен |

температура от 15 до 32°C (рекомендуется >20°C), влажность от 35 до 80% (без конденсата) |

|

|

Выключен |

температура от 5 до 40°C, влажность от 20 до 80% (без конденсата) |

||

|

Комплект поставки |

подставка, силовой кабель, кожух для картриджей, нож, держатель ножа, прижимные пластинки для материала, фланцы, комплект сменных ножей, чистящий комплект, программный RIP, руководство пользователя, и т.д. |

||

Таблица 4 Системные требования Roland VersaWorks

|

Сырье для производства закупается по оптовым ценам у производителей. В настоящее время в России действует 11 предприятий, производящих листовое стекло. Большая часть предприятий выпускает флоат-стекло, четыре предприятия выпускают листовое стекло, произведенное методом вертикального вытягивания (см. рис. 9).

Рисунок 13- Основные игроки рынка листового стекла

Уровень концентрации производства в отрасли достаточно высокий – на долю трех крупнейших производителей приходится 61% рынка. («Саратовстройстекло», «Борский стекольный завод», «Салаватстекло»)

Для производства используются арендованные производственные площади общая площадь = 357 кв. м., том числе производственная 300 кв. м. и складская 57 кв. м.

Обязанности по проверке качества по технологическому процессу и готовой продукции возлагаются на генерального директора ООО «Владимирстекло».

Структура затрат на производство основной продукции приведена в таблице 5.

Таблица 5 Калькуляция затрат на производство изделий из стекла и зеркал

|

Наименование продукции |

Калькуляция затрат, руб. на 1 кв. м |

|||||||

|

з/пл |

аренда |

коммун. услуги |

сырье |

материалы |

транспорт |

прочие |

прибыль |

|

|

Изделия из стекла |

43 |

36 |

32 |

144 |

29 |

32 |

25 |

18 |

|

Изделия из зеркала |

73 |

61 |

55 |

244 |

49 |

55 |

43 |

31 |

Расчеты экономических и финансовых показателей приведены исходя из следующего норматива, действующего на данном производстве:

|

Норма сырья на 1 кв. м. изделий |

|

|

стекло |

зеркало |

|

1,20 |

1,30 |

Производственная программа, обеспечивающая план продаж, необходимые объемы сырья и материалов приведены в таблицах 6, 12.

Таблица 6 Объемы производства изделий из стекла и зеркал в м2

|

Наименование |

3 кв 2016 |

4 кв 2016 |

1 кв. 2017 |

2 кв. 2017 |

3 кв. 2017 |

4 кв. 2017 |

1 кв. 2018 |

2 кв. 2018 |

3 кв. 2018 |

4 кв. 2018 |

2019 год |

|

Изделия из стекла м2 |

6 799 |

7 139 |

7 495 |

7 870 |

7 870 |

8 264 |

8 677 |

9 545 |

10 976 |

12 623 |

55 540 |

|

Изделия из зеркал м 2 |

2 669 |

2 803 |

3 952 |

4 149 |

4 357 |

4 574 |

4 803 |

5 283 |

6 076 |

6 987 |

30 744 |

|

Итого |

9 468 |

9 941 |

11 447 |

12 019 |

12 227 |

12 838 |

13 480 |

14 828 |

17 052 |

19 610 |

86 284 |

Таблица 7 Основные этапы реализации проекта

|

№ п/п |

Наименование этапа |

Дата начала |

Дата окончания |

Стоимость этапа |

|

1 |

Приобретение оборудования 1 очереди |

Апрель 2016 |

Сентябрь 2016 |

4 млн.руб. |

|

2 |

Приобретение оборудования 2 очереди |

Октябрь-ноябрь 2016 |

Декабрь 2016 |

3,5 млн.руб. |

|

3 |

Монтаж оборудования |

Август 2017 |

Январь 2017 |

0,2 млн.руб. |

|

Достижение полной производственной мощности |

4 кв. 2017 |

|||

|

Выход объемов на проектную мощность |

1 кв.2017 |

Численность работников и штатное расписание ООО «Владимирстекло» приведено в таблице 8.

Таблица 8 Штатное расписание ООО «Владимирстекло» в месяц

|

Должность (специальность, профессия), разряд, класс (категория) квалификации |

Количество |

Тарифная ставка (оклад) |

Всего, руб. |

Социальные платежи, руб. |

|

Директор |

1 |

15 000 |

15 000 |

4500 |

|

Торговый представитель |

1 |

7 100 |

7 100 |

2130 |

|

Заместитель директора по коммерческим вопросам |

1 |

8 000 |

8 000 |

2400 |

|

Начальник цеха |

1 |

7 900 |

7 900 |

2370 |

|

Бухгалтер |

1 |

7 000 |

7 000 |

2100 |

|

Кладовщик |

1 |

3 500 |

3 500 |

1050 |

|

Резчик стекла |

10 |

7 000 |

70 000 |

21000 |

|

Водитель-экспедитор |

2 |

7 000 |

14 000 |

4500 |

|

Менеджер |

1 |

5 000 |

5 000 |

1500 |

|

Итого |

19 |

67 500 |

137 500 |

41250 |

Надбавки начисляются по результатам деятельности, своевременное выполнение плана, отсутствие рекламаций, оптимизация затрат.

Основные результаты финансово-экономической деятельности ООО «Владимирстекло» за предшествующий планируемому период приведены в таблице 9.

Таблица 9 Результаты экономической деятельности

ООО «Владимирстекло» 2015 год

|

квартал |

Доходы, учитываемые при исчислении налоговой базы |

Расходы, учитываемые при исчислении налоговой базы |

в т. Ч. Расходы на заработную плату |

в т. Ч. Расходы на стекло и зеркала |

в т. Ч. Расходы на арендную плату |

в т. Ч. Расходы на коммун. плату |

в т. Ч. Расходы прочие |

|

1 квартал |

2 868 403 |

2 759 549 |

323 623 |

1 120 028 |

283126 |

332 180 |

700 590 |

|

2 квартал |

3 101 567 |

2 748 957 |

340 254 |

758 652 |

261978 |

293 388 |

1 094 683 |

|

3 квартал |

3 520 717 |

3 346 936 |

338 462 |

1 152 515 |

185600 |

239 185 |

1 431 172 |

|

4 квартал |

3 531 745 |

3 513 013 |

342 473 |

1 630 633 |

280182 |

372 466 |

887 257 |

|

Итого за год: |

13 022 433 |

12 368 457 |

1 344 813 |

4 661 830 |

1 010 888 |

1 237 221 |

4 113 703 |

|

Прибыль: |

653 976 |

Всего в среднем ФОТ 112 000 руб. в месяц, вместе с начислениями – 43- 68 тыс. руб., после выхода продаж на максимальный уровень планируется увеличение ФОТ в 1,5 раза.

Таблица 10 Планируемый ФОТ с начислениями

|

Показатель в руб. |

3 кв 2015 |

4 кв 2015 |

1 кв 2016 |

2 кв 2016 |

3 кв 2016 |

4 кв 2016 |

1 кв 2017 |

2 кв 2017 |

|

ФОТ с начислениями |

489 099 |

513 554 |

613 054 |

643 707 |

658 893 |

691 837 |

726 429 |

762 750 |

|

ФОТ |

357 790 |

375 679 |

448 467 |

470 890 |

481 999 |

506 099 |

531 404 |

557 974 |

|

начисления на ФОТ |

131 309 |

137 874 |

164 587 |

172 817 |

176 894 |

185 738 |

195 025 |

204 776 |

Подбор персонала осуществляется с учетом следующих требований:

- Наличие профессиональной подготовки и квалификации по специальности;

- Наличие опыта работы на предприятиях стекольной промышленности;

- Коммуникабельность, умение работать с клиентами;

- Знание нормативных документов, регламентирующих работу в сфере обработки стекла.

3.2 Ожидаемые финансовые результаты

Бизнес-план выполнен по методике Минэкономики РФ «Оценка эффективности инвестиционных проектов», с использованием таблиц «Основные исходные показатели», «Расчет необходимых капиталовложений в проект», «Источники финансирования», «Структура себестоимости», «Структура поступлений от реализации продукции и услуг», «Бюджет доходов и расходов», «Бюджет движения денежных средств», «Показатели эффективности инвестиционных проектов».

Назначение экономических расчетов заключается в прогнозировании важнейших финансовых характеристик, используемых в качестве критериев оценки бизнес-планов: чистый дисконтированный доход, внутренняя норма доходности, срока окупаемости проекта.