Инвестиционная стратегия предприятия

Содержание:

ВВЕДЕНИЕ

Исследование проблем инвестирования финансовых средств в экономику предприятия всегда находилось в центре внимания экономической науки. Это обусловлено тем, что инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, структурных сдвигов в народном хозяйстве, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро- и макро уровнях.

Стратегические инвестиции – это инвестиции, направленные на создание новых предприятий, новых производств либо приобретение целостных имущественных комплексов в иной сфере деятельности, в иных регионах.

Активизация инвестиционного процесса является одним из наиболее действенных механизмов социально-экономических преобразований.

В связи с актуальностью проблемы инвестиционной активности этой теме посвящены множество исследований.

Целью данной работы является разработка мероприятий по совершенствованию инвестиционной политики в ООО «Гуsар».

Для достижения цели необходимо выполнить следующие основные задачи:

- изучение теоретических основ стратегических инвестиций;

- анализ инвестиционной деятельности ООО «ОСЗ»;

- разработка мероприятий по совершенствованию инвестиционной стратегии ООО «ОСЗ».

Объектом исследования является ООО «ОСЗ».

Предмет исследования – инвестиционная стратегия ООО «ОСЗ».

Глава 1. Теоретические основы инвестиционной стратегии

Стратегические цели предприятия - основа стратегических инвестиций

Достижение этой главной стратегической цели требует непрерывного совершенствования производства на базе научно-технического прогресса, совершенствования системы управления предприятия, постоянного улучшения профессионализма кадров, создания социальных условий для работников, необходимых для эффективной отдачи ими труда, навыков, умений на производстве. Внешняя среда существенно влияет на формирование стратегических целей предприятия, поэтому необходимо постоянно изучать окружение, конкурентов и реагировать на вызовы рынка. На реализацию этих целей и направляются стратегические инвестиции.

Стратегические цели на отдельных этапах их реализации могут не соответствовать общей цели бизнеса как такового – максимизации прибыли от своей деятельности. Соответственно и стратегические инвестиции также не оцениваются по этому критерию. Однако стратегический инвестор это оценивает всегда, даже если в ближайшей перспективе его вложения не дают экономической выгоды, он рассчитывает ее получить позднее. Поэтому настоящий стратегический инвестор вкладывает деньги также и в развитие социальной инфраструктуры предприятия, в обучение детей работников, улучшение их жилищных условий. Таким образом, объектами стратегических инвестиций являются не только основной капитал предприятия, но и его инфраструктура, включая социальную инфраструктуру.

Стратегические цели должны быть формализованы и иметь конкретные параметры для определения размеров стратегических инвестиций. Должны иметь подцели в виде дерева целей, и достижение каждой подцели должно находить отражение в стратегическом планировании инвестиций со сроками их достижения и размерами вложений.

Стратегические инвестиции – структура и состав

Стратегические инвестиции это в основном реальные инвестиции, хотя иногда включают и финансовые инвестиции. Такие стратегические инвестиции появляются, когда предприятие нацелено на свое развитие и расширение путем слияний и поглощений других предприятий. В стратегические цели такого предприятия включены поглощение предприятий, путем приобретения их

контрольного пакета акций. Процесс такого поглощения может длиться годами и финансовые инвестиции в этот процесс приобретают вид стратегических инвестиций.

В целом структура стратегических инвестиций выглядит следующим образом:

- Реальные инвестиции

- Инвестиции в основной капитал

- Инвестиции в основные фонды

- Инвестиции в недвижимое и движимое имущество

- Инвестиции в земельные участки и месторождения ресурсов

- Инвестиции в оборотный капитал

- Инвестиции в нематериальные активы

- Инвестиции в научные разработки

- Инвестиции в патенты, лицензии и ноу-хау

- Инвестиции в товарные знаки, бренды и франчайзинг

- Финансовые инвестиции

- Инвестиции в акции дружественных компаний и акции конкурентов

- Инвестиции в публичное размещение собственных акций на фондовом рынке

- Инвестиции в имиджевые проекты предприятия

- Социальные инвестиции

- Экологические инвестиции

Понятие инвестиционной деятельности предприятия

«Инвестиции» - слово иностранного происхождения (от лат. investire, нем. investition), в переводе - «долгосрочное вложение капитала в какие-либо предприятия с целью получения прибыли».

Термин «инвестиции» появился в отечественной экономике сравнительно недавно и стал широко использоваться в годы рыночных реформ. Ранее использовалось понятие «валовые капитальные вложения», означающее единовременные совокупные затраты на воспроизводство основных фондов.

На сегодня инвестиции представляют собой более широкое понятие, чем капитальные вложения, он включают кроме вложений в воспроизводство основных фондов вложения в оборотные активы, различные финансовые активы, в отдельные виды нематериальных активов.

Инвестиции осуществляются в различных формах. С целью систематизации анализа и планирования инвестиций они могут быть сгруппированы по определенным классификационным признакам. Классификация инвестиций определяется, таким образом, выбором критерия, положенного в ее основу.

При выборе критерия классификации используются следующие признаки инвестиций, являющиеся наиболее существенными:

- потенциальная способность инвестиций приносить доход;

- процесс инвестирования, как правило, связан с преобразованием части накопленного капитала в альтернативные виды активов экономического субъекта (предприятия);

- в процессе осуществления инвестиций используются разнообразные инвестиционные ресурсы, которые характеризуются спросом, предложением и ценой;

- целенаправленный характер вложения капитала в какие-либо материальные и нематериальные объекты (инструменты);

- наличие срока вложения (этот срок всегда индивидуален и определять его заранее неправомерно);

- вложения осуществляются лицами, называемыми инвесторами, которые преследуют свои индивидуальные цели, не всегда связанные с извлечением непосредственной экономической выгоды;

- наличие риска вложения капитала, означающее, что достижение целей инвестирования носит вероятностный характер.

В современных рыночных экономиках значительная часть инвестиций приходится на финансовые инвестиции. В России же основная доля инвестиций

представляет собой реальные инвестиции. Глубоко и подробно понятие финансовых инвестиций рассматривается в книге У.Ф. Шарпа, Г.Дж. Александера и Дж. В. Бейли.

Реальные инвестиции, в свою очередь, подразделяются на материальные (вещественные) и нематериальные (потенциальные). Потенциальные инвестиции используются для получения нематериальных благ. В частности они направляются на повышение квалификации персонала, проведение научно-исследовательских и опытно-конструкторских работ, получение товарного знака (марки) и т.п. Материальные инвестиции предполагают вложения прежде всего в средства производства. Их, в свою очередь, можно подразделить на:

- стратегические инвестиции;

- базовые инвестиции;

- текущие инвестиции;

- новационные инвестиции.

Назначение этих инвестиций и их роль в наращивании производственного потенциала различны.

Стратегические инвестиции – это инвестиции, направленные на создание новых предприятий, новых производств либо приобретение целостных имущественных комплексов в иной сфере деятельности, в иных регионах.

Базовые инвестиции - это инвестиции, направленные на расширение действующих предприятий, создание новых предприятий и производств в той же, что и ранее сфере деятельности, том же регионе и т.п.

Текущие инвестиции призваны поддерживать воспроизводственный процесс и связаны с вложением по замене основных средств, проведению различных видов капитального ремонта с пополнением запасов материальных и оборотных активов.

Новационные инвестиции можно подразделить на две группы: инвестиции в модернизацию предприятия, в том числе в техническое переоснащение в соответствии с требованиями рынка, и инвестиции по обеспечению безопасности в широком смысле слова. Речь идет об инвестициях, связанных с включением в

состав предприятия технологических структур, гарантирующих бесперебойное и эффективное обеспечение производства необходимым сырьем, комплектующими, обслуживанием технологического производства.

По цели инвестирования

По цели инвестирования выделяют прямые и портфельные (непрямые) инвестиции.

Прямые инвестиции выступают как вложения в уставные капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только получение дохода.

Портфельные инвестиции представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков. Как правило, портфельные инвестиции являются вложениями в приобретение принадлежащих различным эмитентам ценных бумаг, других активов.

Достаточно часто реальные и финансовые инвестиции рассматривают как соответственно прямые и портфельные. На мой взгляд, такое отождествление является ошибочным, поскольку реальные инвестиции помимо вложений в физические элементы производительного капитала, как отмечалось, включают вложения и в другие формы реальных активов, а финансовые инвестиции охватывают вложения не только в ценные бумаги, но и в другие финансовые инструменты. Кроме того, вряд ли правомерно относить к производственным вложениям только прямые инвестиции, так как часть портфельных инвестиций (вложения в ценные бумаги производственных предприятий при их первичном размещении) также предназначена для привлечения средств инвесторов в производство.

В других случаях смешение различных групп инвестиций происходит вследствие отсутствия четкого критерия, используемого при их классификации. Как отмечалось выше, выделение реальных и финансовых инвестиций осуществляется в зависимости от объекта вложения средств, в то время как в основе разделения инвестиций на прямые и портфельные используется качественно иной критерий – цель инвестирования.

Следовательно, реальные и финансовые инвестиции, с одной стороны, и прямые и портфельные инвестиции, с другой, выступают как различные по типологии группы инвестиции.

По характеру участия инвестора в инвестиционном процессе

По характеру участия инвестора в инвестиционном процессе инвестиции подразделяются на прямые и косвенные (опосредованные).

Прямые инвестиции предполагают прямое, непосредственное участие инвестора во вложения капитала в конкретный объект инвестирования, будь то приобретение реальных активов, либо вложение капитала в уставные фонды организаций. Осуществляются коммерческими организациями и гражданами самостоятельно, независимо от других, за счет собственных средств и для собственных нужд.

Косвенные инвестиции предполагают вложения капитала инвестора в объекты инвестирования через финансовых посредников (институциональных инвесторов) посредством приобретения различных финансовых инструментов. Институциональные инвестиции осуществляют профессиональные участники фондового рынка, кредитные организации, акционерные инвестиционные фонды, действующие в соответствии с ФЗ от 29 ноября 2001 г. «Об инвестиционных фондах», страховые компании и другие финансовые институты, имеющие своей целью привлечение средств других инвесторов. Институциональные инвесторы должны иметь разрешение на осуществление соответствующей деятельности.

Инвестор, вкладывая средства в предприятие через приобретение акций, паев, долей, действует либо непосредственно (прямой инвестор), либо опосредовано (опосредованный инвестор) через финансовые институты. При этом важно не то, как он действует, а то, какие цели преследует какой объем средств вкладывает в предприятие.

Портфельный инвестор – это лицо, которое приобретает различные финансовые инструменты с разной степенью риска с целью получения определенного (желаемого) уровня доходов на вложенные средства. При этом портфельный инвестор не обязательно действует через финансовые институты. Он может осуществлять эти операции прямо, непосредственно. Другими словами, с точки зрения инвестора инвестиции разделяются на прямые и косвенные (опосредованные), либо портфельные и неделимые, однородные или, как их еще называют симплексные.

Классификация инвестиций по срокам, формам собственности, региональному и отраслевому признаку, рискам и другим признакам

По периодам инвестирования инвестиции подразделяются на долгосрочные, среднесрочные и краткосрочные.

Долгосрочные инвестиции представляют собой вложения капитала на период от трех и более лет (как правило, они осуществляются в форме капитальных вложений).

Среднесрочные – вложения капитала на период от одного до трех лет.

Краткосрочные – вложения на период до одного года, носят, как правило, спекулятивный характер.

В условиях высокой инфляции указанная выше градация по срокам вложения несколько видоизменяется. В частности, в России в 1990-е гг. сроки вложения капитала на период свыше года зачастую рассматривались как долгосрочные, учитывая высокий уровень инфляции.

По региональному признаку различают внутренние (отечественные) и внешние (зарубежные) инвестиции.

Внутренние инвестиции включают вложения средств в объекты инвестирования внутри данной страны.

Внешние инвестиции - это вложения в объекты инвестирования, находящиеся вне территориальных пределов страны. Сюда относится приобретение различных финансовых инструментов6 акций зарубежных компаний или облигаций других государств.

По формам собственности на инвестиционные ресурсы выделяют частные, государственные, иностранные и совместные (смешанные) инвестиции.

Под частными (негосударственными) инвестициями понимают вложения средств частных инвесторов: граждан и предприятий негосударственной формы собственности.

Государственные инвестиции – это вложения капитала, осуществляемые центральными и местными государственными органами власти и управления за счет бюджетов, внебюджетных фондов и заемных средств, а также предприятиями государственной формы собственности за счет собственных и заемных средств.

К иностранным инвестициям относят вложения капитала нерезидентами (как юридическими так и физическими лицами) в объекты и финансовые инструменты других государств.

Совместные инвестиции – это вложения, осуществляемые отечественными и зарубежными экономическими субъектами.

По отраслевому признаку выделяют инвестиции в различные отрасли экономики: промышленность (топливная, энергетическая, химическая, нефтехимическая, пищевая, легкая, деревообрабатывающая и целлюлозно-бумажная, черная и цветная металлургия, машиностроение и металлообработка и др.), сельское хозяйство, строительство, транспорт и связь, торговля и общественное питание и др.

По характеру использования капитала в инвестиционном процессе выделяют первичные инвестиции, реинвестиции, и дезинвестиции.

Первичные инвестиции или нетто-инвестиции

представляют собой вложения капитала за счет как собственных, так и заемных средств инвесторов.

Реинвестиции представляют собой вторичное использование капитала в инвестиционных целях посредством его высвобождения в результате реализации ранее осуществленных инвестиций.

Дезинвестиции – это высвобождение ранее инвестированного капитала из

инвестиционного оборота без последующего использования в инвестиционных целях.

По рискам различают агрессивные, умеренные и консервативные инвестиции. Данная классификация тесно связана с выделением соответствующих типов инвесторов.

Агрессивные инвестиции характеризуются высокой степенью риска. Они характеризуются высокой прибыльностью и низкой ликвидностью (преобладающее контрольное участие в предприятиях разный сфер экономики, акции венчурных компаний, спекулятивный капитал, фьючерсные контракты и т.д.).

Умеренные инвестиции отличаются средней (умеренной) степенью риска при достаточной прибыльности и ликвидности вложений.

Консервативные инвестиции представляют собой вложения пониженного риска, характеризующиеся надежностью и ликвидностью (преобладают банковский депозиты, государственные облигации типа ОГВВЗ, ОФЗ, ГКО и т.д., облигации субъектов естественных монополий, недвижимость).

Методы оценки стратегических инвестиций

Стратегические инвестиции нуждаются в оценке их эффективности

С формальной точки зрения любой инвестиционный проект зависит от ряда параметров, которые в процессе анализа подлежат оценке и нередко задаются в виде дискретного распределения, что позволяет проводить этот анализ в режиме имитационного моделирования. В наиболее общем виде инвестиционный проект P представляет собой следующую модель : P = ICi, CFk, n, r, (1)

где ICi - инвестиция в i-м году, i = 1,2,…..,m;

CFk – приток денежных средств в k-м году, k = 1,2,…..,n;

n – продолжительность проекта;

r – ставка дисконтирования.

Совокупность методов, применяемых для оценки эффективности инвестиций, можно разбить на две группы: динамические (учитывающие фактор времени) и статические (учетные).

Классификация методов инвестиционного анализа

Наиболее важным из статических методов является «срок окупаемости», который показывает ликвидность данного проекта. Недостатком статических методов является отсутствие учета фактора времени.

Динамические методы, позволяющие учесть фактор времени, отражают наиболее современные подходы к оценке эффективности инвестиций и преобладают в практике крупных и средних предприятий развитых стран. В хозяйственной практике России применение этих методов обусловлено также и высоким уровнем инфляции.

Динамические методы часто называют дисконтными, поскольку они базируются на определении современной величины (т.е. на дисконтировании) денежных потоков, связанных с реализацией инвестиционного проекта.

При этом делаются следующие допущения:

• потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

• определена оценка, выраженная в виде процентной ставки (нормы дисконта), в соответствии с которой средства могут быть вложены в данный проект. В качестве такой оценки обычно используются: средняя или предельная стоимость капитала для предприятия; процентные ставки по долгосрочным кредитам; требуемая норма доходности на вложенные средства и др. Существенными факторами, оказывающими влияние на величину оценки, являются инфляция и риск.

Статические методы

Срок окупаемости инвестиций (Payback Period - PP)

Этот метод - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений.

Он состоит в вычислении количества лет, необходимых для полного

возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Отбираются проекты с наименьшими сроками окупаемости. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

РР = n , при котором CFt > IC, (2)

где CFt - чистый денежный поток доходов IC - сумма денежных потоков затрат

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе.

Во-первых, он игнорирует денежные поступления после истечения срока окупаемости проекта.

Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам. Он не учитывает возможности реинвестирования доходов и временную стоимость денег. Поэтому проекты с равными сроками окупаемости, но различной временной структурой доходов признаются равноценными.

Метод простой нормы прибыли (Accounting Rate of Return - ARR)

При использовании этого метода средняя за период жизни проекта чистая бухгалтерская прибыль сопоставляется со средними инвестициями (затратами основных и оборотных средств) в проект.

Метод прост для понимания и включает несложные вычисления, благодаря чему может быть использован для быстрой отбраковки проектов.

Однако существенным недостатком является то, что игнорируется

неденежный (скрытый) характер некоторых видов затрат (типа амортизационных отчислений) и связанная с этим налоговая экономия; доходы от ликвидации старых активов, заменяемых новыми; возможности реинвестирования получаемых доходов и временная стоимость денег. Метод не дает возможности судить о предпочтительности одного из проектов, имеющих одинаковую простую бухгалтерскую норму прибыли, но разные величины средних инвестиций.

ARR = , (3)

где Pб - чистая бухгалтерская прибыль от проекта IC - инвестиции

Динамические методы

Чистая приведенная стоимость (Net Present Value - NPV)

Этот критерий оценки инвестиций относится к группе методов дисконтирования денежных потоков или DCF-методов. Он основан на сопоставлении величины инвестиционных затрат (IC) и общей суммы скорректированных во времени будущих денежных поступлений, генерируемых ею в течение прогнозируемого срока. При заданной норме дисконта (коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал) можно определить современную величину всех оттоков и притоков денежных средств в течение экономической жизни проекта, а также сопоставить их друг с другом. Результатом такого сопоставления будет положительная или отрицательная величина (чистый приток или чистый отток денежных средств), которая показывает, удовлетворяет или нет проект принятой норме дисконта.

Пусть I0 — сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта;

PV — современная стоимость денежного потока на протяжении экономической жизни проекта.

Тогда чистая современная стоимость равна:

NPV = PV - Iо

Общая накопленная величина дисконтированных доходов (PV) рассчитывается по формуле:

, (4)

где: r - норма дисконта;

n — число периодов реализации проекта;

CFt — чистый поток платежей в периоде t.

Т.о., (5)

Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты /о, обеспечит получение прибыли согласно заданному стандарту r, а также ее некоторый резерв, равный NPV. Отрицательная величина NPV показывает, что заданная норма прибыли не обеспечивается и проект убыточен. При NPV == 0 проект только окупает произведенные затраты, но не приносит дохода. Однако проект с NPV=0 имеет все же дополнительный аргумент в свою пользу – в случае реализации проекта объемы производства возрастут, т.е. компания увеличится в масштабах (что нередко рассматривается как положительная тенденция).

Индекс рентабельности проекта (Profitability Index - PI)

Индекс рентабельности показывает, сколько единиц современной величины денежного потока приходится на единицу предполагаемых первоначальных затрат. Этот метод является по сути следствием метода чистой современной стоимости. Для расчета показателя IP используется формула:

или (6)

Если величина критерия РI > 1, то современная стоимость денежного потока проекта превышает первоначальные инвестиции, обеспечивая тем самым наличие положительной величины NPV; при этом норма рентабельности превышает заданную, т.е. проект следует принять;

При РI< 1, проект не обеспечивает заданного уровня рентабельности, и его следует отвергнуть;

Если РI = 1, то инвестиции не приносят дохода, - проект ни прибыльный, ни убыточный.

Таким образом, критерий PI характеризует эффективность вложений; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Недостатком индекса рентабельности является то, что , этот показатель сильно чувствителен к масштабу проекта. Он не всегда обеспечивает однозначную оценку эффективности инвестиций, и проект с наиболее высоким PI может не соответствовать проекту с наиболее высокой NPV. В частности, использование индекса рентабельности не позволяет корректно оценить взаимоисключающие проекты. В связи с чем чаще используется как дополнение к критерию NPV.

Внутренняя норма прибыли инвестиций (Internal Rate of Return - IRR)

Внутренняя норма доходности – наиболее широко используемый критерий эффективности инвестиций. Под внутренней нормой доходности понимают значение ставки дисконтирования r, при котором чистая современная стоимость инвестиционного проекта равна нулю:

IRR = r, при котором NPV = f(r) = 0.

Таким образом, IRR находится из уравнения:

(7)

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

2. Анализ стратегического развития предприятия ООО «ОСЗ»

2.1. Общая характеристика предприятия ООО «ОСЗ»

Общество с ограниченной ответственностью «Опытный стекольный завод» является юридическим лицом, созданным и существующим по законодательству Российской Федерации в форме общества с ограниченной ответственностью.

ООО «Опытный стекольный завод», именуемое в дальнейшем «Общество», создано в соответствии с Гражданским Кодексом Российской Федерации, Федеральным Законом Российской Федерации «Об акционерных обществах», другими правовыми актами, Зарегистрирован Постановлением Главы местного самоуправления Гусь-Хрустального района № 99 от 7 мая 1997 г., регистрационный номер 287. Учредителями общества являются юридические и физические лица.

В 2015 году на предприятии ООО «ОСЗ» работало 750

человек, в т.ч. 670 чел. рабочих.

Все занятые на предприятии работники подразделяются по категориям: рабочие, руководители, специалисты и служащие

2.2 Анализ стратегического развития ООО «ОСЗ»

Для того, чтобы занять прочные позиции в борьбе с конкурентами в ООО «ОСЗ» были разработаны конкурентные стратегии организации.

К числу наиболее важных показателей характеризующих конкурентоспособность предприятия, можно отнести следующие:

- осуществление новой сбытовой сети: поиск и работа с потребителями, (прежде всего платёжеспособными) своей продукции;

- мобилизация средств, для осуществления технического перевооружения завода, поиск стратегического иностранного инвестора (по причине ограниченности собственных средств) и создание условий для их уверенности в успешной реализации инвестиционной программы;

- проведение перспективной кадровой политики в соответствии с требованиями рыночных отношений;

- дальнейшее развитие и улучшение социальной сферы.

В технологию производства продукции ООО «ОСЗ», постоянно привносятся какие-то новшества.

Каждое изделие проходит индивидуальный контроль качества.

Все материалы и комплектующие при поступлении на склад строго проверяются на соответствие техническим нормам.

Конкуренция движущая сила рынка. Для предприятия конкуренция является мощной побудительной силой, вынуждающей принимать такие экономические и технические решения, которые должны непременно позволить его продукции пробиться на рынок.

Из всего разнообразия продукции вырабатываемой на предприятиях города и района Гусь Хрустальный, наибольший удельный вес занимает продукция из стекла – более 85%.

Основными видами конкурентоспособной продукции, в г. Гусь-Хрустальном, являются:

-сортовая посуда;

-кварцевое стекло;

-стекловолокно;

-ветеринарные препараты;

-арматура;

-техническое стекло и др.

Все заводы, вырабатывающие вышеперечисленную продукцию в городе являются монополистами и имеют высокую степень конкурентоспособности продукции не только в городе и районе, но и в целом по Российской федерации.

Опираясь на анализ конкурентного окружения, были обозначены сильные и слабые стороны ООО «ОСЗ»

Таблица 1 Сильные и слабые стороны ООО «ОСЗ»

|

«+» |

«-» |

|

На заводе очень большое внимание уделяется качеству, технологичности, эргономичности, и продукция упаковываются индивидуально в ящики. • дизайну выпускаемой продукции. В технологию постоянно привносятся какие-то новшества. Каждое изделие проходит индивидуальный контроль качества. Все материалы и комплектующие при поступлении на склад строго проверяются на соответствие техническим нормам, отдел технического контроля преследует детали на всем протяжении их обработки, сборки, покраски до сдачи на склад. |

Предприятие продолжает развиваться, расширять производственные площади, приобретать новое оборудование и т.д., из этого вытекают значительные материальные затраты, поэтому завод не может так спокойно варьировать ценами, как это делают более крупные и «взрослые» предприятия. |

|

Весь документооборот на заводе полностью автоматизирован. В нашем отделе продаж, на складе клиентов встретят приветливые работники, которые четко знают свою работу и не заставят своих потребителей долго ждать документы или продукцию. |

На основании проведенного анализа сильных и слабых сторон, можно сделать выводы: на заводе очень большое внимание уделяется качеству, технологичности, дизайну выпускаемой продукции.

Таблица 2 Определение наиболее значимых возможностей

|

Сильные стороны |

Угрозы организации |

|||||

|

1.Возможность появления новых конкурентов в структуре города |

2.Неблагоприятная политика государства в области налогов |

3.Увеличение цен на закупаемый у поставщиков товар |

||||

|

1 |

2 |

3 |

4 |

|||

|

1.Серьезные поставщики, с которыми налажены долгосрочные связи |

1.1.Заключить с поставщиками долгосрочные соглашения о сотрудничестве |

1.2.Заключить с поставщиками контракты на долговременной основе |

1.3.Заключить с каждым из поставщиков контракт, в котором будут оговорены цены на закупаемый товар |

|||

|

2.Широкий ассортимент продукции |

2.1.Опережать конкурентов, расширяя ассортимент товаров |

2.2.Стараться обновлять существующий ассортимент |

2.3.Разработать программу закупок |

|||

|

3.Хорошая репутация у покупателей |

3.1.Привлекать покупателей за счет более высокого качества реализуемой продукции, появления новинок |

3.2.Стараться укреплять связи с постоянными клиентами, чтобы не потерять их |

3.3.Разработать программу по предоставлению скидок постоянным клиентам |

|||

|

Слабые стороны |

Возможности организации |

|||||

|

1.Увеличение разнообразия реализуемой продукции |

2.Развитие конкуренции является стимулом повышения качества продукции |

3.Добавление сопутствующих услуг (упаковка, скидки, предварительные заказы, транспортировка до потребителя) |

||||

|

1.Неплатежеспособность потребителей снижает объем продаж |

1.1.Не устанавливать высокие цены на товары- новинки по сравнению с другими товарами |

1.2. Разработать ценовую политику организации |

1.3.Разработать комплекты товаров, в которые входят залежалые товары, по цене со значительной скидкой |

|||

|

2.Наличие конкурентов не позволяет устанавливать выгодную цену на продукцию организации |

2.1.Разрабртать проект сегментирования рынка и определения цен по сегментам |

2.2.Разработать проект сотрудничества с основными конкурентами по назначению цен на продукцию |

2.3.Провести маркетинговые исследования по определению дополнительных видов услуг, повышающих цену покупки |

|||

|

3.Недостаток производственных площадей не позволяет развить новые направления деятельности. |

3.1.Определить виды продукции, которые могут быть предоставлены в кредит |

3.2. Определить наиболее выгодный сегмент рынка. |

3.3.Определить перечень покупок на заказ с предоплатой покупки. |

|||

Правильность выбранной программы действий подтвердила положительная динамика технико-экономических показателей завода. Быстрыми темпами нарастал выпуск продукции, увеличивалась численность работающих, выросла прибыль и производительность труда. При этом был снижен удельный расход топлива, увеличен коэффициент использования стекломассы.

Располагая научной и производственной базой, а также широкими возможностями в технологии производства стекла, ООО «ОСЗ» производит:

1. Сортовую посуду массового спроса из бесцветного стекла: стопки, стаканы, кружки, салфетницы, креманки, банки для икры, банки для меда, салатники.

2. Высокохудожественные стеклоизделия в гутной технике (свободное выдувание без использования стандартных форм) с художественной росписью и сувениры из стекла: вазы для цветов, вазы декоративные, графины, сосуды для вина, декоративные тарелки, подсвечники.

3. Изготовление витражей, цветных стекол, обработанных различными покрытиями по индивидуальным эскизам заказчика.

Объем произведенной продукции за 2014 год составил 1620 млн. рублей (без НДС). В 2015 году планируется увеличение годового объема производства до 1775 млн. рублей. Ассортимент изделий постоянно обновляется. В течение года разрабатывается и осваивается порядка 25 видов новых изделий машинного и ручного производства.

Особое внимание в комплексе мер по совершенствованию системы управления предприятием и технической модернизации производства уделяется подготовке профессиональной команды, способной в короткие сроки освоить по существу новую экономику. Постепенно сформировалась управленческая команда, которая на практике подтвердила дееспособность, профессионализм и результативность. Большая роль отводится службе по подготовке кадров. Её ключевой задачей является формирование на заводе конкурентоспособного работника, имеющего разносторонние профессиональные знания и навыки, психологически готового к перемене профессии и места работы, способного в короткие сроки адаптироваться к новым условиям труда, готового работать в новой экономической обстановке. Большинство работников освоили передовые технологии, оборудование и наладили выпуск современной продукции.

Главным ориентиром стратегической линии повышения уровня предприятия стал потребитель, удовлетворение его возрастающих потребностей. Ради этих целей была проведена коренная реорганизация структуры управления предприятием:

- создан отдел маркетинга - ключевое подразделение рыночного производства;

- с целью мониторинга рынка, проведения компьютерных исследований и маркетингового анализа, в г. Владимире создан коммерческий центр.

Органами управления ООО «ОСЗ» являются: общее собрание акционеров

- Наблюдательный Совет;

- Генеральный директор – и исполнительная дирекция;

Органом контроля за финансово-хозяйственной и правовой деятельностью общества является ревизионная комиссия.

В настоящее время предприятие является одним из крупнейших заводов, работающих на рынке стекольной промышленности, одним из лидеров отечественной индустрии в производстве прессованной посуды и высокохудожественных изделий из цветного стекла.

Цели вырабатываются для осуществления этой миссии.

В условиях рынка и сложившихся условиях хозяйствования ООО «ОСЗ» заинтересован в освоении новых рынков сбыта своей продукции, в продвижении на эти рынки услуг и продукции для максимального увеличения товарного и финансового оборота, скорейшего построения продуктивной и производственной системы комплексного обслуживания клиентов

Качеству продукции с первого дня работы завода уделялось самое пристальное внимание. Однако, в современных условиях при наличии жесткой конкуренции, рынок стеклянной продукции, требует не только продукции высокого качества, но и низкой цены. Поэтому, для привлечения потребителей, а также для своевременного обеспечения производства финансовыми ресурсами, ООО «ОСЗ» разработало гибкую систему скидок к ценам и индивидуальный подход к каждому потребителю.

3. Основные направления разработки инвестиционной стратегии предприятия

3.1 Характеристика продукции

ООО Опытный стекольный завод один из крупнейших российских производителей прессованных изделий: стаканы, стопки, креманки, кружки для пива, пепельницы, подсвечники.

Основная отрасль компании - «Производство хозяйственно-бытовых изделий из стекла и стеклянной посуды»

Продукция завода - недорогая (особенно если сравнивать с аналогами из-за рубежа) и очень качественная, проверенная временем.

В настоящее время спрос на классический хрусталь снизился, и увеличился спрос на особый, ударопрочный материал.

Такое стекло производят в Германии, оно получило название тритан. Внешне изделия из этого материала практически не отличаются от обычного хрусталя: они такие же твердые, прозрачные и чистые, но обладают высокой ударопрочностью, выдерживают большие перепады температур и не повреждаются от контакта с абразивными моющими средствами.

В основном этот материал используют для производства винных фужеров.

Бокалы имеют скругленные края, что исключает возможность обрезаться. А благодаря особой форме и характеристикам материала вино в таких фужерах раскрывает все свои вкусовые качества.

Чтобы сделать стекло более прочным, стойким к высоким температурам и различным химикатам, в него добавляют оксид кремния, кальция, магния и цинка. Оксид бора облегчает процесс варки стекла, улучшает его физические свойства, придает материалу дополнительную прозрачность. Оксид алюминия тоже повышает прозрачность материала, а кроме того, придает ему большую химическую стойкость.

Предлагается программа технического перевооружения цеха №1 ООО «ОСЗ».

В программе предусмотрено организовать новое производство с установкой стекловаренной печи производительностью 60 тонн в сутки, и современные производственные линии, а также провести многочисленные мероприятия по модернизации общих установленных мощностей и информационных систем, повышению эффективности.

Это позволит:

- внедрить на предприятии самые современные технологии и соответствующие методы в области производства стекла;

- диверсифицировать ассортимент своих изделий, выпускать более качественную продукцию с высокой добавленной стоимостью; и существенно повысить уровень энерго-эффективности и экологического управления.

Общая стоимость инвестиционного проекта 1054 млн. руб.

Воздействие на окружающую среду

Присвоена категория «B». Экологические и социальные проблемы, связанные с производством столовой посуды из стекла, характерны для конкретного участка и могут быть смягчены путем осуществления плана экологических и социальных мероприятий (ПЭСМ).

Проведенная комплексная экологическая и социальная проверка (КЭСП) включала анализ руководящих экосоциальных принципов и систем управления

На данный момент у завода существует несколько конкурентов:

1. Стеклозаводы Германии, Чехии, Италии. Эти предприятия имеют высокий уровень производства, обеспечивающий выпуск качественной продукции в больших объемах. Однако, цена на аналогичные изделия в три и более раз выше, чем на ООО «ОСЗ».

2. Неманский стеклозавод. К сильной стороне этого предприятия следует отнести близость к высококачественным капиталистическим странам в рамках обмена опытом и технологиями, широкий ассортимент выпускаемых изделий, выполненных в современном стиле. Но следует также отметить невысокое качество выпускаемой продукции по сравнению с ООО «ОСЗ».

3. Дядьковский хрустальный завод. Сильная сторона этого предприятия - высокая активность руководства завода в развитии предприятия.

4. Первомайский стекольный завод. На этом этапе завода налажен выпуск стеклоизделий из цветного стекла, однако объемы выпуска изделий не делают завод сильным конкурентом ООО «ОСЗ».

Опытный стекольный завод. Имеет большой объем выпускаемой продукции. На предприятии отмечена высокая строгость по отношению к рабочему персоналу. На предприятии приобретается новое зарубежное оборудование.

Цель, которую преследует завод - получить высокий уровень прибылей, высокий уровень сбыта, увеличить объем продаж и завоевать расположение потребителей.

В соответствии с поставленной целью, действия службы маркетинга завода будут направлены на увеличение коэффициента оборачиваемости средств и уменьшению до минимума деятельности одного оборота. Это зависит от величины спроса и производительности труда.

Продукция завода может реализовываться непосредственно через каналы сбыта, включающие одного или нескольких посредников. Маркетинговые посредники способствуют более рациональному распределению сбыту продукции.

Спрос на любой товар - результат существования двух компонентов: ° платежеспособного потенциального покупателя и его желания. разрешить свою потребность.

Лица, принимающие решение о покупке и влияющие на такое решение, должны быть информированы о потребности, которую удовлетворяет данный товар, т.е. потенциальные покупатели нуждаются в информации о потребительских свойствах товара. Завод использует рекламные обращения к населению, предпринимателям, организациям и оптовикам города, района, страны через радио, телевидение, а также устанавливают рекламные щиты на главных магистралях страны, где сообщается о всех преимуществах каждого вида продукции и о её цене, подчеркивая, что она является умеренной и вполне приемлемой для приобретения. Также важно общественное мнение о заводе и его продукции.

3.2 Инвестиционный проект производства стеклянной посуды из тритана

В проектируемом производстве применяется печь непрерывного действия с поперечным направлением пламени, имеющая две пары горелок.

Печь проточная, регенеративная. Энергоносителем является природный газ.

Аварийно - резервное топливо - жидкое.

Выработочная часть имеет 3 канала с газовым отоплением.

Максимальная производительность - 60 тонн в сутки

Предлагаемый ассортимент стеклоизделий в проектируемой линии вырабатывается на пресс-машинах.

По окончании процесса выдувания изделия выдаются из машины на приемный лоток и далее на «горячий» конвейер, который доставляет полуфабрикаты к печи отжига.

Отжиг непосредственно осуществляется в лере. Отжиг необходим для удаления остаточных напряжений.

После отжига изделия устанавливаются на конвейер, подъезжают к участку отопки и подвергаются воздействию острого пламени, за счет сил поверхностного натяжения края скругляются. После отопки вращение прекращается, изделия при помощи переставителя снимаются на студочный конвейер.

Контролеры ОТК сортируют изделия, упаковщики укладывают в короба и готовые изделия поступают на склад далее потребителю.

Проект предусматривает выпуск сортовой ударопрочной посуды «тритан» способами механизированного прессования. Они предназначены для употребления в быту, хранения и разлива жидких пищевых продуктов, украшения дома, оформления культурно-бытовых продуктов.

Таблица 3. Расчет производственной программы

|

Наименование изделия |

Вес 1 изделия грамм |

Тоннаж годной продукции |

Годовой объем производства тыс.штук |

|

350 |

4231,5 |

12090 |

|

2. Бокал д/мартини |

335 |

4221 |

12600 |

|

З. Бокал д/красного вина |

280 |

3248 |

11600 |

|

4. Стакан д/коктеля |

160 |

2069,5 |

12935 |

|

5. кружка д/пива |

270 |

3510 |

13000 |

|

Всего |

17280 |

62625 |

3.3 Расчет экономического эффекта от внедрения стратегии предприятия

Расчет инвестиций на внедрение стратегического проекта ООО «ОСЗ».

Расчет стоимости оборудования представлен в таблице 4.

Таблица 4. Расчет стоимости оборудовании

|

Наименование оборудования |

Количество ед. |

Стоимость, тыс. руб. |

Амортизационные отчисления, тыс.руб. |

||

|

1. Стекловаренная печь |

1 |

250000 |

250000 |

15,7 |

39200 |

|

2. Оборудование (Линия по производству посуды) |

2 |

352000 |

704000 |

12,5 |

88000 |

|

Всего: |

954000 |

13,3 |

127200 |

||

Вывод: Общая сумма инвестиций составит 954000 тыс.руб.

Сумма амортизации составит – 127200 тыс. руб.

Составляем проектную калькуляцию себестоимости. Расчет представлен в таблице 5.

Годовой выпуск годной продукции: 17280 тонн/год.

Таблица 5. Калькуляция себестоимости продукции

|

Статьи расхода |

Затраты на 1 тонну |

На годовой выпуск прод., т. руб. |

|

1.Сырье и материалы - шихта - бои |

5,78 1,72 1,55 |

134390,5 29764 26875 |

|

2. Вспомогат. матер. Энергозатраты на технолог. цели - газ - эл.энергия |

0,23 6,74 0,33 |

13728 116636 5856,6 |

|

3.3/пл осн.произв. рабочих - начисления |

0, 94 0,28 |

16233,6 4870 |

|

4.РСЭО |

20,33 |

351308 |

|

Технологическая с/с |

39,584 |

632184,2 |

|

5.Цеховые расходы |

1,39 |

24113,5 |

|

Цеховая с/с |

37,98 |

656297,7 |

|

6 .Общезаводские расходы (10 % от цеховой с/с) |

3,80 |

65629,8 |

|

Производственная с/с |

4,181 |

721927,5 |

|

7 .Внепроизводствен-ные расходы (10 % от произв. с/с) |

0,42 |

72192,7 |

|

Полная с/с |

45,956 |

794120,2 |

Определяем себестоимость каждого вида изделий:

Себестоимость стакана для виски = 0,35* 45,95 =16,08 руб.

Себестоимость стакана для коктеля = 0,335* 45,956 = 15,39 руб.

Себестоимость бокала для красного вина = 0,28*45,956 = 12,86 руб.

Себестоимость бокала для мартини = 0,16*45,956 = 7,35 руб.

Себестоимость кружки для пива = 0,27* 45,956 = 12,41 руб.

Определяем отпускную цену каждого вида изделий (без НДС)

Определяем себестоимость каждого вида изделий:

Цена стакана для виски = 23,5 руб.

Цена стакана для коктейля = 22,6 руб.

Цена бокала для красного вина = 20,0 руб.

Цена бокала для мартини = 11,8 руб.

Цена кружки для пива = 18,0 руб.

3.4 Оценка эффективности стратегических инвестиций

Каждое предприятие стремится получить как можно большую прибыль при минимальных затратах. Для обеспечения прибыльности своей деятельности, руководству предприятия следует глубоко анализировать сложившуюся ситуацию на рынке, а также внутри своего предприятия.

Достижение главной цели - максимизации прибыли возможно только при правильном и продуманном планировании деятельности предприятия.

Расчет общей прибыли.

Расчет представлен в таблице 6.

Таблица 6. Расчет общей прибыли

|

Наименование изделия |

Годовой объем производства тыс. шт. |

Цена ед. продукции руб/шт. |

Товарная продукция тыс.руб. |

Себестоимость |

Прибыль |

||

|

Ед., продукции руб/шт. |

Годовой выпуск т.руб. |

Ед., продукции руб/шт. |

Годовой выпуск т.руб. |

||||

|

1.Стаканкан д/виски |

12090 |

24,0 |

290160 |

16,08 |

193980,2 |

7,42 |

95718 |

|

2.Бокал д/мартини |

12600 |

23,0 |

289800 |

15,39 |

193914 |

7,21 |

90846 |

|

З.Бокал д/красного вина |

11600 |

21,0 |

243600 |

12,86 |

149176 |

7,14 |

82824 |

|

4.Стакан д/коктеля |

12935 |

12,0 |

155220 |

7,35 |

95720 |

4,45 |

57560 |

|

5.кружка д/пива |

13000 |

19,0 |

247000 |

12,41 |

161330 |

5,99 |

77780 |

|

Итого: |

62625 |

1225780 |

794120,2 |

431659,8 |

|||

Вывод: Общая прибыль составляет 431659,8 тыс. руб.

Расчет общей суммы капитальных вложений.

Ксум = Коф + Кос - капитальные вложения в основные фонды – 954000 тыс. руб.

Кос - капитальные вложения в оборотные средства (20 % от Коф) – 190800 тыс. руб.

Ксум = 954000 + 190800= 1135800тыс. рублей.

Источники финансирования капитальных вложений.

Собственный капитал - 58100 тыс. руб.

Лизинг – 1000000 тыс. руб.

Ежегодный платеж по лизингу 150000 тыс. руб.

Операционная деятельность.

1. Объем реализации выпуска изделий.

Первый год 80% 980624 тыс. рублей;

Второй год и посл. 1225780тыс. рублей.

2. Себестоимость выпуска изделий.

Первый год 80% 635296,2 тыс. рублей;

Второй год и поел. 794120,2 тыс. рублей.

3. Расчет общей суммы амортизационных отчислений.

А = 127200 тыс.руб.

Себестоимость выпуска изделий за вычетом амортизации.

Первый год 80% 635296,2-127200 = 508096,2 тыс. рублей;

Второй год и поел. 794120,2 – 127200 = 666920,2 тыс. рублей.

4. Выплата процентов по лизингу.

Проценты по лизингу в течении 10 лет выплачиваются ежегодно:

В сумме - 1135993 х 0,15 = 227198,6 тыс. руб.

5. Расчет налогов.

- Налог на собственность:

Нсоб = 0,02 х (Коф + Кос) (30)

Нсоб = 0,02 х 1135993= 24992 тыс. руб.

Расчет налога на прибыль:

Первый год – ( 345327,8 – 24992) *0,2 = 64067 тыс.руб.

Второй и последующие годы (431659,8– 24992) * 0,2 = 81334 тыс.руб.

Тогда общая сумма налогов с учетом налога на имущество составит:

Первый год и: 64067 + 24992 = 89059 тыс. руб.

Второй год и последующие 81334 + 24992 = 106326 тыс. руб.

Расчет финансовых потоков , представлен в таблице 7.

Таблица 7. Расчет финансовых потоков

|

Вид деятельности |

Год |

||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

I Операционная деятельность 1.Объем реализации |

980 |

1225,8 |

1225,8 |

1225,8 |

1225,8 |

1225,8 |

1225,8 |

1225,8 |

1225,8 |

1225,8 |

|

|

2.Производственные издержки без амортизации |

508,1 |

666,9 |

666,9 |

666,9 |

666,9 |

666,9 |

666,9 |

666,9 |

666,9 |

666,9 |

|

|

3.Налоги с учетом налога на прибыль |

89,0 |

106,3 |

106,3 |

106,3 |

106,3 |

106,3 |

106,3 |

106,3 |

106,3 |

106,3 |

|

|

ИТОГО финн. поток |

382,9 |

452,6 |

452,6 |

452,6 |

452,6 |

452,6 |

452,6 |

452,6 |

452,6 |

452,6 |

|

|

II Инвестиционная деятельность 1.Затраты на приобретение активов |

1135,8 |

||||||||||

|

III Финансовая деятельность Долгосрочные кредиты |

1000 |

||||||||||

|

% по кредиту (лизинг) |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

150 |

|

|

Чистая прибыль |

232,9 |

302,6 |

302,6 |

302,6 |

302,6 |

302,6 |

302,6 |

302,6 |

302,6 |

302,6 |

|

|

Сальдо на конец года |

232,6 |

535,2 |

837,8 |

1140,4 |

1443 |

1745,6 |

2048,2 |

2350,8 |

2653,4 |

2956 |

|

|

Дисконтированный доход |

211,5 |

250,1 |

227,3 |

206,7 |

187,9 |

170,8 |

155,3 |

141,2 |

128,3 |

116,7 |

|

|

IV Излишек средств |

211,5 |

461,6 |

688,9 |

895,8 |

1083,7 |

1254,5 |

11409,8 |

1551 |

1679,3 |

1796,0 |

|

|

V Потребность в средствах |

-1135,8 |

||||||||||

|

VI Сальдо на конец года (ЧДД) |

-1135,8 |

-924,3 |

-674,2 |

-446,9 |

-240,2 |

-52,3 |

118,5 |

273,8 |

415 |

543,3 |

660 |

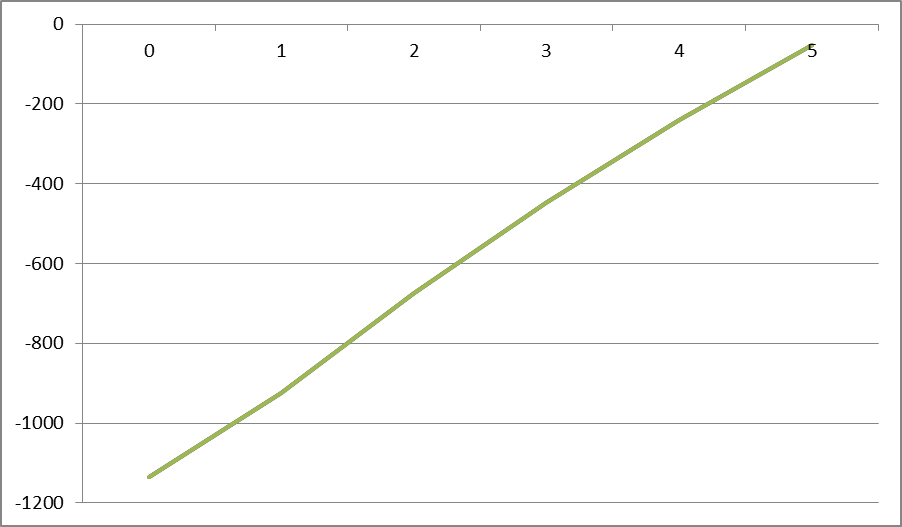

Рисунок 1. Погашение инвестиций по годам.

Срок окупаемости статический

Срок окупаемости капитальных вложений статический (Тстат.)

Т дин. = 3 + (1135,8 – 837,8) / 302,6 = 4,0 года

Срок окупаемости динамический

Тдис. = 5 + 52,3 / 170,8 = 5,3 года

Расчет показателей эффективности проекта технического перевооружения.

1. Рентабельность.

- к себестоимости

Рс = П / С х 100 = 431,6 / 794,1 х100= 54,3 %.

- к фондам

Рф= П /(Коф+ К ос)х 100 = 431,6/ 1135,8 х100= 38,0 %.

Определение фондоотдачи.

ФО = Вт/Фосн, где Вт - объем реализации, тыс. руб.;

Фосн - стоимость основных фондов, тыс. руб.

ФО = 1225,8 / 1135,8= 1,08 руб./руб.

ФЕ = 1/ФО == 1/ 1,08 = 0,92 руб/руб.

Определение производительности труда.

ПТ всех раб, = Вт/Чсп,

ПТ= 1225,8/163 = 7,52млн.руб./чел.

ПТраб. = Вт/Чсп. раб.,

ПТ = 1225,8/141 = 8,69 млн руб./чел.

Таблица 8. Сводная таблица технико-экономических показателей предприятия за базовый и плановый периоды

|

Наименование показателей |

Ед. измере ния |

Базовый вариант |

По проекту |

|

|

1 |

2 |

3 |

4 |

|

|

Выпуск продукции |

Тонн Млн.руб. |

8640 612,9 |

17280 1225,8 |

|

|

Затраты на производство |

Млн. руб. |

539,3 |

794,1 |

|

|

Затраты на 1 руб. товарной продукции |

Руб./руб. |

0,88 |

0,648 |

|

|

Капитальные вложения |

Млн. руб. |

- |

1135,8 |

|

|

Прибыль от реализации |

Млн. руб. |

73,6 |

431,7 |

|

|

Рентабельность продукции |

% |

12,02 |

54,3 |

|

|

Рентабельность производства |

% |

26,2 |

38,0 |

|

|

Фондоотдача |

Руб./руб. |

3,30 |

1,08 |

|

|

Фондоемкость |

Руб./руб. |

0,30 |

0,92 |

|

|

Выработка на 1 работающего |

Млн. руб. |

4,63 |

7,52 |

|

|

Выработка на 1 рабочего |

Млн.руб. |

3,41 |

8,69 |

|

|

ЧДД |

Млн.руб. |

- |

660 |

|

|

Срок окупаемости капитальных вложений: - статический - динамический |

лет |

- - |

4,0 5,3 |

|

По результатам стратегического плана, можно сказать, что все полученные показатели говорят о достаточной прибыльности и целесообразности данной стратегии развития предприятия.

А в частности, прибыль в результате данной производственной деятельности составит 431,7 млн. руб. при рентабельности производства 54,3 %. Рентабельность предприятия равна 38,0 %.

Выработка на одного рабочего составит 8,69 млн.руб./чел., на одного работающего -7,52 млн. руб./чел.

Внедрение данного плана требует капитальных вложений в размере 1135,8 млн.руб., которые окупятся за 4,0 года, а при норме дисконта 10 %, за 5,3 года.

Не смотря на большие затраты, внедрение проекта для ООО «ОСЗ» экономически целесообразно.

По данным действующего предприятия цены на аналогичную продукцию превышают проектные.

Учитывая данный фактор, можно сказать что в сложившейся экономической обстановке и свободе предпринимательской деятельности руководство фирмы может самостоятельно действовать в области ценовой политики в рамках предприятия и принимать уровни цен в зависимости от спроса и конкурентоспособности продукции.

Таким образом, можно сказать:

ООО Опытный стекольный завод – это один из крупнейших

российских производителей прессованных изделий: стаканы, стопки, креманки, кружки для пива, пепельницы, подсвечники.

Цель, которую преследует завод - получить высокий уровень прибылей, высокий уровень сбыта, увеличить объем продаж и завоевать расположение потребителей.

Основная отрасль компании - «Производство хозяйственно-бытовых изделий из стекла и стеклянной посуды»

Продукция завода - недорогая (особенно если сравнивать с аналогами из-за рубежа) и очень качественная, проверенная временем.

В то же время спрос на классический хрусталь снизился, и увеличился спрос на особый, ударопрочный материал.

Такое стекло производят в Германии, оно получило название тритан. Внешне изделия из этого материала практически не отличаются от обычного хрусталя: они такие же твердые, прозрачные и чистые, но обладают высокой ударопрочностью, выдерживают большие перепады температур и не повреждаются от контакта с абразивными моющими средствами. В основном этот материал используют для производства винных фужеров.

Предлагается программа технического перевооружения цеха №1 ООО «ОСЗ».

В стратегической программе предусмотрено установить новую печь производительностью 60 тонн стекломассы в сутки и современные производственные линии, а также провести многочисленные мероприятия по модернизации общих установленных мощностей и информационных систем, повышению эффективности.

Это позволит:

- внедрить на предприятии самые современные технологии и соответствующие методы в области производства стекла;

- диверсифицировать ассортимент своих изделий, выпускать более качественную продукцию с высокой добавленной стоимостью; и существенно повысить уровень энергоэффективности и экологического управления.

Общая стоимость проекта 954 млн. руб.

Опытный стекольный завод владеет достаточным количеством площадей, которые эксплуатируются не с полной загрузкой. На предприятии приобретается новое зарубежное оборудование.

Заключение

На основании изложенного материала, можно сделать выводы:

- Стратегическое планирование - это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения.

Стратегические инвестиции это в основном реальные инвестиции, хотя иногда включают и финансовые инвестиции. Такие стратегические инвестиции появляются, когда предприятие нацелено на свое развитие и расширение путем слияний и поглощений других предприятий. В стратегические цели такого предприятия включены поглощение предприятий, путем приобретения их контрольного пакета акций.

Процесс такого поглощения может длиться годами и финансовые инвестиции в этот процесс приобретают вид стратегических инвестиций.

Целями деятельности ООО «Опытный стекольный завод» являются расширение рынка товаров и услуг, а также извлечение прибыли. Предметом деятельности являются:

- производство и реализация стеклоизделий

- производство товаров народного потребления

- осуществление строительно-монтажных и ремонтных работ

- осуществление проектных и дизайнерских работ

- оказание посреднических услуг

Объем произведенной продукции за 2015 год составил 612,9 млн. рублей (без НДС). В 2017 году планируется увеличение годового объема производства до 691 млн. рублей.

Ассортимент изделий постоянно обновляется.

Анализ производственно-хозяйственной деятельности предприятия выявил следующие тенденции:

За предыдущие годы темпы роста производства и реализации примерно совпадали, та за последний год темпы роста производства значительно выше темпов реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

На основании проведенного анализа сильных и слабых сторон, сделаны выводы: на заводе очень большое внимание уделяется качеству, технологичности, дизайну выпускаемой продукции.

ООО Опытный стекольный завод один из крупнейших российских производителей прессованных изделий: стаканы, стопки, креманки, кружки для пива, пепельницы, подсвечники.

Основная отрасль компании - «Производство хозяйственно-бытовых изделий из стекла и стеклянной посуды»

Но в настоящее время, спрос на классический хрусталь снизился, и увеличился спрос на особый, ударопрочный материал.

Такое стекло производят в Германии, оно получило название «тритан». Внешне изделия из этого материала практически не отличаются от обычного хрусталя: они такие же твердые, прозрачные и чистые, но обладают высокой ударопрочностью, выдерживают большие перепады температур и не повреждаются от контакта с абразивными моющими средствами.

В основном этот материал используют для производства винных фужеров.

Предлагается программа технического перевооружения цеха №1 ООО «ОСЗ».

Выполнение стратегической программы позволит предприятию провести многочисленные мероприятия по модернизации общих установленных мощностей и информационных систем, повышению эффективности.

Это позволит:

- внедрить на предприятии самые современные технологии и соответствующие методы в области производства стекла;

- диверсифицировать ассортимент своих изделий, выпускать более качественную продукцию с высокой добавленной стоимостью; и существенно повысить уровень энергоэффективности и экологического управления.

Общая сумма инвестиций 1135,8 млн. руб.

По результатам технико-экономического расчёта, можно сказать, что все полученные показатели говорят о достаточной прибыльности и целесообразности данного бизнес - проекта.

А в частности, прибыль в результате данной производственной деятельности составляет 431,7 млн. руб. при рентабельности производства 54,3 %. Рентабельность предприятия равна 38,0 %.

Выработка на одного рабочего составляет 8,69 млн. руб./чел., на одного работающего -7,52 млн. руб./чел.

Внедрение программы требует капитальных вложений в размере 1135,8 млн. руб., которые окупятся за 4,0 года, а при норме дисконта 10 %, за 5,3 года.

Не смотря на большие затраты, внедрение программы технического перевооружения для ООО «ОСЗ» экономически целесообразно.

По данным действующего предприятия цены на аналогичную продукцию превышают проектные.

Учитывая данный фактор, можно сказать что в сложившейся экономической обстановке и свободе предпринимательской деятельности руководство фирмы может самостоятельно действовать в области ценовой политики в рамках предприятия и принимать уровни цен в зависимости от спроса и конкурентоспособности продукции.

Список использованных источников

- Богданов А.И. Стратегическое управление научно-техническим прогрессом на предприятии (объединении). М.: ВАФ, 2011. -204с.

- Букас В.И., Лапидус М.Х. Финансирование технического перевооружения и реконструкции предприятий. -М.: Финансы и статистика, 2015.-202с.

- Буров В.П., Морошкин О.К. Бизнес-план. Методика составления. Реальный пример. - М.: ЦИПКК АП, 2014.-305 с.

- Бухало С.М. Организация, планирование и управление деятельности промышленного предприятия. - Киев, 2012.-289 с.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник – 5-е изд., перераб. и доп./ Н.Л. Зайцев. – М.: ИНФРА-М, 2010. – 358 с.

- Керцнер Г. Стратегическое планирование для управления проектами с использованием модели зрелости. М.: ДМК Пресс, 2014. 252 с.

- Клиланд У. / Стратегическое планирование в организациях. Деньги и кредит №9, 2014.

- Пирожников Л.Б. Техническое перевооружение производства. - М.: Знание, 2011.-342 с.

- Попов В.М. Деловое планирование. - М.: Финансы и статистика, 2009.-364 с.

- Сидоров П.А. Эффективность капитальных вложений и новой техники. - Чебоксары, 2011.-349 с. ISBN 5-27902042-7

- Экономика предприятия. / Под. ред. В.Я. Хрипача. – М: ИНФРА-М, 2008. – 448 с.

- Экономика предприятия: Учебник. / Под ред. проф. О.И. Волкова. – 4-е изд., прераб. и доп. – М.: ИНФРА-М, 2010. – 520 с.

- Экономика предприятия: Учебник. / Под ред. проф. Н.А. Сафронова. – М.: «Юристъ», 2008. –584 с.

- Теория возникновения государства

- Бизнес-план инвестиционного проекта на примере ООО «Владимирстекло»

- Органы осуществляющие оперативно-розыскную деятельность, задачи, права, обязанности

- ПРОЦДУРЫ НЕСОСТОЯТЕЛЬНОСТ (БАНКРОТСТВА)

- ПОНЯТИЕ, ВИДЫ НАСЛЕДОВАНИЯ (принятие наследства)

- Управление конфликтами в проектном менеджменте

- Сравнительный анализ теорий конкуренции

- Административные барьеры входа на российских рынках (административные барьеры на отраслевых рынках)

- Анализ финансового состояния по данным финансовой отчетности.

- Бренд — конкурентное преимущество компании, его формирование

- Баланс и отчетность предприятия

- Инвестиционное кредитование в практике российских банков.