Инвестиционное кредитование в практике российских банков.

Содержание:

Введение

Банк в инвестиционной компании, играет существенную роль в функционировании и развитии экономики.

Изменения в пропорциях инвестиций влияют на объем общественного производства и занятости, структурные изменения в экономике, развитие отраслей и сфер экономики.

Значительный инвестиционный потенциал сосредоточен в системе учреждений банковской, в отличие от многих других посреднических учреждений имеют исключительные возможности использовать сделки денег и выдаче кредита. Банковская система является важным источником для удовлетворения спроса со стороны инвесторов.

В последнее время появились некоторые признаки оживления инвестиционной активности российских банков.

Существует растущее понимание того, что период безраздельного господства «коротких денег» близится к завершению, и в начале экономической стабилизации, банки, инвестиции в производство, получит ощутимые выгоды. Это говорит о том, что даже наличие хорошо известных негативных факторов - высокой инфляции, слишком долгий срок окупаемости, дорогостоящих проектов и т.д.

Не стать препятствием для участия банков в процессе модернизации российской экономики.

Ряд крупных банков уже пересматривают свои стратегии в области развития

и начинают включаться в инвестиционный процесс.

Предпосылки курсовой работы определили роль коммерческих банков в развитии как производственного сектора, инновационных проектов и сбалансированного экономического развития и социальной стабильности в стране за счет инвестиционного кредитования предприятий.

Банковская система России должна играть ключевую роль в финансовом обеспечении подъема экономики, который, в свою очередь, невозможно без существенного увеличения инвестиционной активности.

Тем не менее, в настоящее время существует целый ряд проблем, которые более или менее тормозят развитие кредитно - инвестиционной деятельности российских банков. Лечение этих проблем и найти пути их решения, а также предмет данной курсовой работы.

Объектом исследования является инвестиционное кредитование предприятий.

Предмет исследования - особенности и проблемы развития инвестиционного кредитования в России на современном этапе.

Целью моей курсовой работы является изучение и освоение углубленные на основе действующего законодательства, научной и методической литературы сущность инвестиционного кредитования предприятий коммерческими организациями.

Для достижения этой цели предполагается решить следующие задачи: определить характер и необходимость инвестиционного кредитования, чтобы определить факторы, влияющие на процесс инвестиционного кредитования, обзор состояния и тенденций на внутреннем рынке Российской Федерации в сфере инвестиционное кредитование, сформулировать основные проблемы и перспективы развития и совершенствования как рынок российских инвестиционных компаний по кредитованию сегодня.

1.Теоретические основы инвестиционного кредитования

1.1. Необходимость и сущность современного инвестиционного кредитования

Мировая банковская практика имеет значительный опыт работы среди инвестиционных предприятий кредитования. Кроме того, развитие практики за рубежом кредитование проекта, многие элементы которого русские могли легко узнать, принимая во внимание специфику российской деловой среды. Применение технологии проектного кредитования в случае широкого развития будет привлекать кредиты нашей национальной экономики в значительном числе российских банков и привлечь огромные суммы денег, в том числе от мировых финансовых рынков.

Явным преимуществом для учредителей является возможность получить кредит без отражения долга на его балансе, поскольку это имеет отношение к балансу специальной компании в результате этого кредита не ухудшит финансовое положение учредителя.

Такие обязательства, как гарантия планируемого завершения строительства и иного обеспечения, как правило, временный характер, отдельная бюджетная линия для баланса исчезнет с баланса учредителя после истечения «почему вред баланса и платежеспособности основатель применяется меньше, чем с обычного кредита Эта структура кредита известен как «внебалансовых» (внебалансовых обязательств листа), как балансовых обязательств - операции, которая учитывается в балансе только тогда, когда происходит определенное событие.

«Off-баланс» кредитование может быть осуществлено, если законодательство страны позволяет предприятиям не включать проектирование баланса консолидированного баланса учредителя. Например, в соответствии с законодательством США консолидация зависит от доли участия учредителя в проекте (дочерней) компании.

Проценты по проекту по кредиту состоит из рыночных процентных ставок, комиссии за обязательство предоставить ссуду и резервирование средств, а также надбавки к процентной ставке - маржа.

Маржа – доход банка за согласие быть частью рисков проекта, он должен компенсировать риск банка, и является источником прибыли банка в случае успеха проекта.

Банк имеет право запросить разнообразную информацию о проекте: технические данные, сметы доходов, расходов, издержек производства и т.д. Банк также может попросить экспертизы независимыми экспертами. Может сложиться ситуация, когда банки-кредиторы одобрить в принципе инвестиционный проект и ТЭО, представленного удовлетворены, но всегда есть вопрос, и как это будет на практике. Учитывая реальную практику российских инвестиционных проектов, есть конкретные вопросы.

Таким образом, учредители и организаторы проекта имеет решающее значение качественная подготовка бизнес-плана проекта.

Тем не менее, государственные инвестиции кредитование в стране определяется не только степенью капитализации банков, а также надежного заемщика. Наибольшее влияние как макроэкономическая помимо внутренних факторов.

1.2 Факторы влияющие на процесс инвестиционного кредитования

Как часть субъективных составляющих факторов можно разделить на две группы: внешние - независимые от заемщика и его функционирования определяются окружающей средой, а внутренние - непосредственно связаны с осуществлением деятельности заемщика.

Факторы, связанные с мерами государственного регулирования, в следующих областях: логистика; защита окружающей среды; дизайн и другие характеристики; стандарты производства; использование земли и природных ресурсов; экспорта и импорта; ценообразование; налогообложения. Эти риски отражены в фактической рамках законодательной базы и административного управления экономическими процессами в государстве. Значение этих факторов определяется способностью прогнозировать адекватную и цели инновационной деятельности со стороны государственных органов, которые могут вызвать задержку или отказ инвестиционного проекта находится в стадии разработки и на стадии реализации и прямого финансирования ,

Не менее важно, с точки зрения потенциального влияния на инвестиционный процесс заключается в изменении политической ситуации. Основные риски этой подгруппы является изменение политической ситуации, в результате приведет к значительным изменениям в национальной экономике, а также изменения, которые привели к политической нестабильности и спровоцировать кризис отраслевой или макроуровне.

С практической позиции факторов оценки инвестиционных кредитных важных событий, связанных с подгруппами стихийных бедствий и катастроф, а также ухудшения экологического состояния. Это анализ имеющейся информации о потенциальном возникновении определенных событий. Это, в свою очередь, потребует дополнительной разработки и исследования - следовательно, снизить затраты.

Учитывая подгруппу факторов, связанных с преступлений иправонарушений, то целесообразно проанализировать реализацию инвестиционных решений в качестве общей криминогенной ситуации на территории, а также возможность преступного характера действий со стороны заинтересованных сторон, в том числе конкурентов.

Эти факторы не зависят от непосредственного субъекта предпринимательской деятельности. Они также целесообразно рассмотреть и

принять во внимание в отношении какой-либо группы подобных или аналогичных заемщиков, накапливая максимально возможный объем оперативной информации.

Вторая группа факторов являются внутренними, что непосредственно связано с деятельностью субъекта хозяйствования.

Руководство следует считать неэффективным в качестве первого внутреннего фактора. Смысловое содержание проявляется отсутствием или недостаточной квалификации руководства хозяйствующего субъекта, осуществляющего текущее и стратегическое управление. В этом контексте, плохое управление может идентифицировать смещенные установления целевых показателей, а не достижение результатов. Когда бесхозяйственность обильно плохое состояние следующих подсистем и компонентов управления: анализ состояния предприятия; государственное планирование; система контроля; распределение прав и обязанностей в системе управления; использование современных методов управления и инструментов; квалификация руководителей и ведущих специалистов; качество организационно-распорядительной документации. В современной практике, плохое управление может быть частично определить ситуацию, когда топ-менеджеры коммерческой организации является непосредственным владельцам бизнеса.

Еще один внутренний фактор является неэффективное маркетинг. При полном или периодического отсутствия хозяйствующего субъекта, планируется реализация инвестиционных решений (проектов), эффективный маркетинг в большинстве случаев создает проблемы в отношении реализации проекта, а также с возвращением средств, полученных на основании долга ,

Если система маркетинга в экономической сущности устанавливается и функционирует эффективно, убедитесь, что работа осуществляется в следующих областях:

- Изучение групп потребителей;

- Исследование мотивов потребительского поведения;

- Анализ рынка предприятия;

- Исследования продукта;

- Анализ форм и каналов сбыта;

- Анализ объема оборота компании;

- Изучение конкурентов;

- Изучение рекламной деятельности;

- Методы эффективного продвижения продукта;

- Изучение рыночного сектора и т.д.

Учитывая группу внутренних факторов, следует также отметить, что неконкурентоспособной производство является основным источником опасности из-за возможных нарушений следующих элементов системы управления экономикой юридическое лицо:

- Управление качеством;

- Управление стоимостью;

- Разработка конкурентоспособной продукции; сотрудничество и взаимодействие;

- Соблюдение стандартов и правил;

- Обеспечение стратегии конкурентоспособности.

Достаточно сложным является фактором ограниченного производственных мощностей. Аналогичная ситуация в экономической сущности создает возросшие риски, учитывая плохое состояние этих элементов: наличие основных средств; предоставление нематериальных активов; предоставление оборотного капитала; организация производства; организация работы. Фактор ограниченности производственных мощностей является одним из главных ограничений в момент расширения инвестиционной деятельности хозяйствующих субъектов.

Последний иметь различные правовые, в том числе лицензии, патентного права,фактор деятельности юридических рисков. Их источники могут

несоблюдение договоров, судебных процессов с внешними партнерами, внутренних испытаний, форс-мажорных обстоятельств. Правовые ограничения инвестиционной деятельности играют отрицательную роль в реализации проектов и расширение деятельности экономического субъекта.

Совокупность множества факторов внешней и внутренней природы, или влияние одного из них может отрицательно повлиять как на ход реализации инвестиционных инициатив, а также ставит под сомнение возможность их реализации в целом.

В ходе операций инвестиционного кредитования приобретает особое значение управления рисками, которая работает в кредитном учреждении. Операции инвестиционного кредитования расширен накладывают определенные требования к оценке и прогнозированию рискованных результатов. В связи с этим, важное место в деятельности коммерческих банков для реализации инвестиционных решений, проводит технический менеджмент, коммерческие, экономические и политические риски, которые могут повлиять на инвестиционный проект в качестве первого этапа - на этапе строительства и второй фазы - в период производства.

Наиболее актуальным для инвестиционного кредитования существует риск невозврата завершения строительства, то есть, чтобы прервать реализацию инвестиционной фазы. В результате наступления этого риска определяются случаи, которые могут вызвать полное или частичное физическое повреждение проекта, трудности генерального подрядчика, изменения с точки зрения дизайна и строительных работ, невозможность завершить проект из-за различий между плановой и фактической финансовой деятельности преобладающей до конца инвестиционной фазы и непосредственного начала производства в результате резких изменений в экономической среде.

Значительное влияние на развитие инвестиционного кредитования может обеспечить политическую ситуацию в стране. Заемщики стремятся к финансовой структуре, которая позволяет им перемещаться по крайней мере, некоторые из политического риска иностранных проектов в коммерческих банках. Это движение является одним из факторов риска прогресса международного инвестиционного кредитования.

В некоторых случаях заемщики, которые не относятся к внутреннему инвестиционному кредитованию, добиваться международного инвестиционного кредитования только для покрытия политического риска и готовы нести сами технические и коммерческие риски.

Политический риск, который, как правило, избавиться от заемщиков, может повлиять как на заемщика или долг (экспроприация, национализация) и экономической ситуации вокруг проекта и, соответственно, его доходы (налоги, темпы производства, принудительная продажа, наложенного цены, изменения в отраслевых соглашений).

Таким образом, система факторов, связанных с деятельностью любого члена инвестиционной схемы, в качестве кредитора и заемщика, это очень сложно, и любой из ее элементов может повлиять на состояние инвестиционного кредитования в стране, не говоря уже о вполне возможно сочетание нескольких факторов одновременно.

В России рост инвестиционного кредитования также зависит от этих факторов, каждый из них определили последовательную государственную инвестиционно-банковских услуг на каждом этапе развития.

Таким образом, все вышесказанное подтверждает актуальность темы данной работы «Условия кредитования инвестиционных проектов коммерческие банки».

2. Анализ Российской практики инвестиционного кредитования на современном этапе

2.1 Состояние инвестиционного кредитования в современной России

Эффективное развитие предприятий в сфере материального производства в значительной степени из-за высокой степени злокачественности и доступного финансирования. Одним из источников средств для модернизации производства являются банковские кредиты. Кредитные и инвестиционные банковские операции, связанные с осуществлением макроэкономической роли как финансовых посредников, которые накапливают на рынке, временно свободных средств физических и юридических лиц, и превратить их в кредиты, которые являются инвестиционные ресурсы только после того, как инвестировать заемщиков. В этом положении банки, чтобы помочь удовлетворить потребности экономических агентов в инвестициях. Кредитные и инвестиционные ресурсы коммерческих банков для улучшения репродуктивного потенциала реального сектора.

В современных условиях необходимо повысить эффективность банковского кредитования реального сектора экономики, в связи с усилением роли финансового посредничества в экономике, которая осуществляется коммерческими банками в потоке межсекторного капитала , а также недостаточно эффективно кредитный статус.

В настоящее время банки являются институтом, в рамках которого разработка и продажа кредитных продуктов. Активный стимулирующий эффект на развитие коммерческих банков реального сектора выражается в инвестиционных kreditivanii.

В России доля банковских кредитов в структуре инвестиций в основной капитал предприятий и организаций в 2013 году составил 8,7% от общего объема источников финансирования. Это означает, что разрыв в институциональной и экономическом развитии инвестиционно-банковского кредитования рынка. В странах с развитой экономикой, с помощью банковских кредитов профинансировано более половины инвестиционных проектов.

С начала глобального кризиса кредитно-инвестиционной деятельности коммерческих банков сдерживается высоким риском потери инвестиций на отечественных предприятиях.

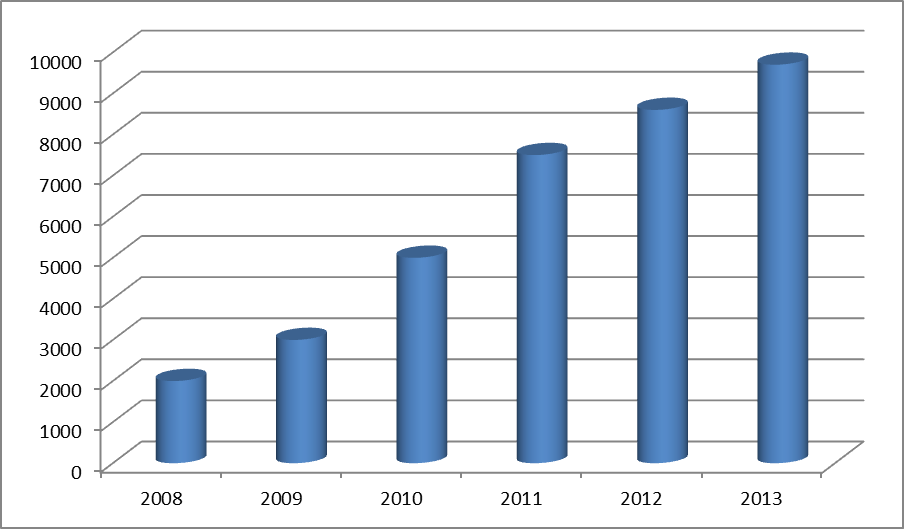

В докризисные годы среднегодовой темп роста кредитов со сроком погашения свыше одного года предоставленных предприятиям реального сектора составлял 55%. В посткризисный период темпы роста кредитования реального сектора замедлились и составили в 2012 г. 16% и в 2013г. - 13% , что отражено на рисунке 1.

Рисунок 1. Динамика инвестиционного кредитования предприятий реального сектора в России, млрд. руб.

За анализируемый период объем инвестиционных кредитов со сроком погашения свыше одного года, предоставленных предприятиям реального сектора, увеличился в 5,1 раза и достиг почти 9,7 трлн. руб. На рост инвестиционных кредитов повлиял технический фактор, а именно рефинансирование кредитными организациями кредитов, ранее предоставленных крупнейшим российским компаниям «Внешэкономбанк» в рамках антикризисных мер. Помимо рефинансирования на увеличение объема кредитов, предоставленных предприятиям реального сектора экономики, в определенной степени повлияла реструктуризация банками ранее выданных кредитов.

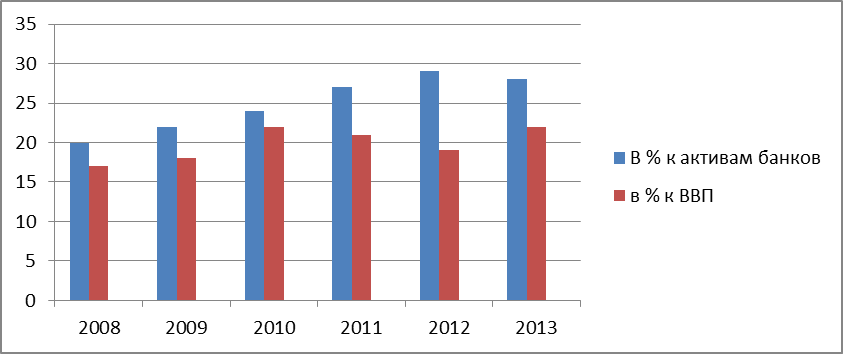

Общее оживление экономики привело к восстановлению платежеспособности предприятий и возобновлению спроса на банковские кредиты. В связи с этим в 2013 году наблюдался рост инвестиционных кредитов, предоставленных предприятиям реального сектора. Суммарный объем инвестиционных кредитов со сроком погашения свыше одного года, выданных заемщикам, в 2013 год вырос на 13,5%. Тем не менее, их доля в активах банковского сектора сократилась с 29,1 до 28,7% (см. рис. 2), что было связано с более интенсивным ростом других направлений вложений банковских ресурсов.

Рисунок 2. Динамика удельного веса инвестиционных кредитов, предоставленных предприятиям реального сектора экономики, в активах кредитных организаций и в ВВП России

В целом за период с 2009 по 2013 гг. доля инвестиционных кредитов со сроком погашения свыше одного года, предоставленных предприятиям реального сектора, в банковских активах возросла с 20,2 до 28,7%. Таким образом, доля инвестиционных кредитов, предоставленных реальному сектору, не достигает и половины банковских активов.

В тоже время функциональные возможности банков как всеобщих кредиторов экономики реализуются не полностью. На заемщиков из реального сектора приходится только две трети кредитов. Уровень инвестиционных кредитов предприятиям изменился незначительно и достиг в 2013 г. только 21% ВВП. Это показывает недоиспользованный потенциал банковского сектора как поставщика инвестиционных ресурсов.

Анализ валютной структуры кредитного портфеля российских коммерческих банков показал абсолютное преобладание доли инвестиционных кредитов в рублях, что показано на рисунке 3.

Рис.3. Изменение валютной структуры инвестиционных кредитов, предоставленных коммерческими банками России предприятиям реального сектора экономики

За период с 2008 г. по 2013 г. доля рублевых кредитов увеличилась на 20%. Несмотря на то, что валютные кредиты носят инвестиционный характер, доля кредитов со сроком погашения свыше одного года, предоставленных предприятиям реального сектора в валюте, снизилась в 1,4 раза за период с 2008-2013гг. Это связано, прежде всего, с нестабильностью валют в период кризиса.

В целом наблюдается позитивная динамика доли инвестиционного кредитования в структуре кредитного портфеля предприятий и организаций нефинансового сектора экономики. За период с 01.01.2008г. по 01.01.2013г. объем инвестиционных кредитов со сроком погашения свыше 1 года в общем объеме кредитов, предоставленных реальному сектору экономики, увеличился в 1,5 раза.

В 2009 году продолжился рост доли кредитов со сроком погашения свыше 1 года в структуре кредитов нефинансовым организациям — с 43,7% на 1.01.2009 до 45,9% на 1.01.2010. Темпы прироста кредитов сроком свыше 1 года 46,5% продолжают опережать темпы прироста общего объема кредитов нефинансовым организациям 39,6%, что свидетельствует о растущей роли банковского сектора в поддержании инвестиционной активности в экономике.

В 2011 году в структуре кредитов, предоставленных нефинансовым организациям, доля инвестиционных кредитов со сроком погашения свыше 1 года выросла с 45,9% на 1.01.2012 до 51,8% на 1.01.2013, в том числе на срок свыше 3 лет — с 18,6 до 23,9%. В 2012 году продолжился рост доли инвестиционных кредитов со сроком погашения свыше 1 года с 51,8 до 57,1%, в том числе со сроком свыше 3 лет — с 23,9 до 27,5%. За 2012 год в структуре кредитов, предоставленных нефинансовым организациям, доля инвестиционных кредитов со сроком погашения свыше 1 года выросла с 57,1 до 66,7%, в том числе на срок свыше 3 лет — с 27,5 до 36,1%. За 2013 год в структуре кредитов, предоставленных нефинансовым организациям, доля инвестиционных кредитов со сроком погашения свыше 1 года увеличилась с 66,7 до 67,4%, в том числе на срок свыше 3 лет – с 36,1 до 38,5%. Однако сроки банковского кредитования по-прежнему не позволяют должным образом удовлетворить инвестиционную потребность предприятий. Следовательно, позитивная динамика доли инвестиционных кредитов связана с тем, что часть крупных кредитов была реструктурирована (пролонгирована).

Низкие уровни посредничества российских коммерческих банков в кредитовании реального сектора экономики субъектов, пострадавших от высоких кредитных рисков банков, связанных с финансовой нестабильностью ряда предприятий реального сектора, отсутствие долгосрочного заемщика, с положительным кредитная история и надежное обеспечение. В связи с этим отметим следующее, в нынешних условиях в России сложилась модель поведения банков направлена на минимизацию риска активных операций. Эта модель сотрудничества, а затем российскими банками, ориентированных на инвестиции в активы с абсолютными возврата гарантийных фондов, которые не могут быть вылечены традиционно более рискованные кредитные вложения в производство инвестиционных проектов реального сектора.

Таким образом, дальнейшее развитие кредитной и инвестиционной деятельности российских коммерческих банков будет зависеть от соблюдения позитивных тенденций, связанных с динамикой кредитных операций и стабилизации ситуации в российском банковском секторе. Можно отметить, что в 2010 году появились признаки восстановления, так как спрос на кредитные ресурсы со стороны реального сектора, а также предложения кредитов со стороны банков. Этому способствовало, во-первых, постепенное восстановление рентабельности компаний; Во-вторых, проблемы с перестройки «плохих» долгов; В-третьих, правительство осуществило меры политики антикризисных для поддержки реального сектора экономики.

Таким образом, отсутствие капитальных ресурсов является естественным ограничением инвестиционной деятельности российских компаний. В связи с высокой стоимостью кредита и отсутствием рентабельности проектов, финансируемых за счет сужает возможности роста инвестиций.

Развитие кредитной и инвестиционной деятельности коммерческих банков в России - стратегическая цель для страны. Только взаимодействие компаний, коммерческих банков и правительство положительный результат может быть достигнут в процессе инвестиций и устойчивого экономического роста реального сектора российской экономики.

Тем не менее, общее состояние фигур инвестиционного кредитования не могут увидеть полную картину, необходимо провести анализ кредитования проектов в различных секторах экономической деятельности в качестве решения проблем во всех видах экономической деятельности, требует индивидуального подхода.

2.2 Состояние инвестиционного кредитования в различных секторах экономики

Инвестиционный портфель банков зависит от инвестиционной политики отвечающей требованиям по ликвидности доходности и рискам. Доли кредитования различных видов экономической деятельности формируют характеристики данного портфеля.

В таблице 1 показана динамика структуры инвестиционного портфеля банков по России.

Таблица 1. Динамика инвестиционного кредитования в рублях и иностранной валюты

|

01.10. 2008 |

01.10. 2009 |

01.10. 2010 |

01.10. 2011 |

01.10. 2012 |

01.10. 2013 |

|

|

добыча полезных ископаемых |

320357,4 |

350840,1 |

633649 |

630245 |

614057 |

862175 |

|

Обрабатывающие производства |

1495789,4 |

2136447,6 |

2503876 |

2736404 |

3209929 |

3814676 |

|

производство и распределение электроэнергии, газа и воды |

194465,9 |

279650,8 |

347479 |

448770 |

574956 |

738523 |

|

сельское хозяйство, охота и лесное хозяйство |

407893,7 |

638484,9 |

758887 |

890033 |

1094543 |

1243399 |

|

строительство |

652984,1 |

1005442,9 |

1110335 |

1214752 |

1398088 |

1632051 |

|

транспорт и связь |

374001 |

517048,1 |

587605 |

623601 |

957742 |

1354530 |

|

оптовая и розничная торговля |

1952376,2 |

2728800 |

3027029 |

2897445 |

3386433 |

3878629 |

|

операции с недвижимым имуществом, аренда и предоставление услуг |

573310,4 |

922246,9 |

1445263 |

1515362 |

2038504 |

2622337 |

Анализ данных таблицы. 1 о структуре инвестиционных кредитов, предоставленных различным видам экономической деятельности показывает, что в России значительное количество фондов последовательно служил в таких мероприятиях, как оптовой и розничной торговли 16% всех инвестиционных кредитов российских банков, изготовление почти четверть всех инвестиций , Меньше кредитование производства и распределения электроэнергии, газа и воды и добычи на 5%.

В то же время, он по-прежнему коммерческие банки России не активны в финансовой поддержке сельского хозяйства только 8%, транспорт и связь, как 8%. Среди причин такой низкой кредитной активности банков в перечисленных мероприятий можно отнести к желанию кредитным организациям высокую доходность активных операций и инвестиций в отрасли, как мы знаем, не имеют высокую рентабельность и требуют значительного времени для развитие капитальных вложений. Намного проще размещать свободные финансовые ресурсы в розничном бизнесе. С таким же уровнем риска промышленного дохода организаций не может быть по сравнению с доходностью предприятий в сфере торговли и услуг.

Объем инвестиционного кредитования осуществляется не только в национальной валюте, но и в иностранной валюте.

Наименьшая доля иностранной валюты есть в инвестировании в производство и распределение электроэнергии и газа; сельское хозяйство; строительство транспорта и связи.

Около 50% кредитов в иностранной валюте, предоставленных горной промышленности, производстве продукции, причина этого заключается в том, что доходы этих компаний имели большую долю иностранной валюты в связи с чем оно более удобно платить, как в иностранной валюте.

2.3 Проблемы финансирования инвестиций в Российской Федерации

Техническое перевооружение промышленного производства проблема очень остро стоит для более чем 80% российских компаний.

Средний износ оборудования во всех отраслях промышленности составил около 70% в 2015 году (для сравнения, в Германии, в среднем на 8%).

Исследования показали, что инвестиции в приобретение современного оборудования, станков и новых технологий для производственной деятельности, «важным фактором в жизнеспособности и конкурентоспособности российской промышленности».

Большинство российских компаний, которые составляют основу промышленной инфраструктуры, оснащенные старым оборудованием, которое про продолжает неумолимо изнашиваются морально и физически.

Таким образом, минимальная годовая потребность инвестиций в реальный сектор для обеспечения по крайней мере, темпы роста производства, предусмотренного государственной программой, в несколько раз выше, чем текущий уровень.

Удвоение производства в ближайшие пять лет потребует увеличения объема инвестиций в менее чем в 4-6 раз, а в течение 10 лет - в 3-4 раза. По некоторым оценкам, сегодня потребность ежегодно около 20 млрд. долларов, только для компенсации устранено активной части основных средств, а также в свете экономики физического износа основного капитала в размере общего увеличения до 350 млрд. долларов США. Это без учета технических инвестиций, необходимых для модернизации и внедрения новых методов и технологий, чтобы удержать Россию в новом тысячелетии в ряде технически развитых стран. Таким образом, для того, чтобы вывести Россию в разряд промышленно развитых стран, с приемлемым уровнем благосостояния в ближайшие 7-10 лет в среднем необходимости вкладывать средства в реальный сектор растет более чем на 1 трлн. долларов.

И это только при условии, что эти средства будут эффективно израсходованы.

Как вы знаете, есть два основных источника финансирования инвестиций - это собственные средства предприятий (прибыль и амортизация) и внешнее финансирование (например, бюджет, корпоративный, кредит). Нестабильное финансовое состояние большинства компаний не позволяют надеяться на значительное оживление инвестиций только из внутренних источников.

Бюджетное финансирование предполагает, что государство доходов, установленных законодательством субъектов предпринимательской деятельности направлена на инвестирование. Государство может также относиться к внешним заимствованиям из других стран и международных финансовых организаций. Тем не менее, этот тип финансирования приводит к увеличению внешнего долга страны.

Кроме того, финансовый рейтинг России как долгосрочный заемщик довольно низким, правительства (суверенного) гарантии в его нынешнем виде не является предоставление кредитов ликвидности. Таким образом, критическое состояние государственных финансов вряд ли ожидать в ближайшие годы для финансирования инвестиций из бюджета.

Корпоративное финансирование осуществляется за счет механизмов и инструментов фондового рынка. На Западе, почти все инвесторы вкладывать деньги в финансовые активы различных типов, в том числе институциональных инвесторов, то есть Е финансовых посредников, формируются инвестиционные портфели, которые могут служить в качестве источников реальных инвестиций -. Прямые инвестиции в реальный сектор экономики.

Таким образом, концепция инвестиций в западной техники, учебников, научных исследований и бизнес-практики - это в первую очередь финансовые инвестиции. Высокая степень финансовых вложений способствует росту реальных инвестиций, эти две формы не конкурируют, а дополняют друг друга.

Масштабы финансовых инвестиций в развитых странах Западной рыночной экономики опирается на сеть институциональных инвесторов, финансовых посредников, развитой системы финансовых рынков, тщательно разработанного законодательства, и в течение многих десятилетий отношение общего доверия частных инвесторов ко всем этим учреждениям ,

В России финансовые рынки все еще находятся на стадии формирования, доверие частных инвесторов в финансовых учреждениях, и даже эмитентов реального сектора является довольно низким. Неразвитость финансового рынка в России во многом связано с тем, что с самого начала была сформирована в отрыве от реального сектора. Валюта и фондовые ценности функционируют в их замкнутом круге, не вступая в контакт с производством и его финансирование. Это приводит к увеличению системных финансовых рисков и, как следствие, к снижению рентабельности инвестиций в реальные активы и снижению инвестиционной привлекательности проектов.

Таким образом, в современных российских условиях основными источниками финансирования и компенсировать отсутствие внутренних ресурсов предприятия могут быть кредиты. Увеличение объема кредитных ресурсов, выделяемых на финансирование инвестиционного процесса в России, имеет важное значение. Коммерческие банки должны играть важную роль в повышении инвестиционной активности и экономического роста. Участие коммерческих банков в инвестиционном процессе обеспечивает механизм реализации долгосрочных кредитов. В российских условиях рассматриваются долгосрочные кредиты, предоставленные на срок более одного года. Это очень отличается от западных стандартов, в соответствии с которым кредиты считаются долгосрочные, если они выдаются на срок более пяти лет. Главной особенностью долгосрочного кредитования является кредитование инвестиционного проекта (IP).

Предоставление кредита в данном случае не столько с текущим финансовым положением заемщика, а также от природы и качества проекта, финансируемого. ИП кредитование основано на том, что основной гарантией заимствования обратно может быть будущее (оценка) финансовые потоки, генерируемые самим проектом. В контексте отсутствия финансовых ресурсов банковской системы, новые подходы в поиске схем финансирования инвестиционных проектов. Одним из таких относительно новых форм заимствования является финансирование проекта (проектное финансирование). Понятие «проектного финансирования» может иметь более широкое значение, и иметь в виду, финансирование инвестиционных проектов в целом, и более узким, а значит, активность кредитования СП с определенными особенностями. Эти специфические особенности, например, выделение проектного финансирования от остальной части компании, возможность распределения рисков между всеми сторонами.

Следует отметить, что общая нестабильность экономической ситуации в полной мере проявляется в банковском секторе и проявляется в отсутствии участия банков в инвестиционном процессе.

Этот факт объясняется следующими причинами (которые далеко не полный перечень проблем, с которыми сталкиваются при работе с кредитными организациями реального сектора российской экономики).

1. Дисбаланс между активами и обязательствами погашения банковской системы и привлекательности. Нет долгосрочных и дешевых финансовых ресурсов, в то же время - одна из актуальных проблем российской банковской системы.

2. Государственный Уход инвестиционной среды. Это явление негативно сказывается на инвестиционном климате. Этот эффект проявляется как подрыв доверия к процессу инвестиций со стороны частных инвесторов, а также разрушение механизма «запуска» для инвестиций. Каждый рубль недофинансирования со стороны государства приводит к полету инвестиционной сферы нескольких рублей потенциальных инвесторов. Анализ показывает, что, например, ситуация территориальной структуры распределения совокупных инвестиций, в частности, выделяемых из федерального бюджета, и структура долгосрочных кредитов практически идентичны. Это свидетельствует о том, что существует определенная связь между государственными региональными приоритетами и инвестиционных мотиваций банков, которые необходимо учитывать при разработке перспективных направлений инвестиционной политики.

Банковская система - это неотъемлемая часть финансово-кредитного сектора, который характеризуется тем, что накапливается все риски во всех секторах экономики, в том числе корпоративного и государственного втор-тора. Таким образом, отсутствие предсказуемых и реальных параметров makroekono островов отрицательного влияния на банковскую систему. Опыт Соединенных Штатов и Японии показывает активное участие центральных банков этих стран для решения задач экономического роста.

3. инвестиции высокого риска в отрасли. Остается относительно высокие риски невозврата кредитов из-за неплатежеспособности многих компаний. В общем, ситуация такова, что активизация кредитования реального сектора часто находятся в противоречии с целью сохранения финансовой устойчивости банков. Риск долгосрочных инвестиций несовместим с потенциальной скоростью отдачи от этих инвестиций. Высокие риски не могут быть устранены без улучшения финансового состояния предприятий. Ситуация усугубляется тем, что существует так называемое «отсутствие готовности большинства компаний получить инвестиции». Понятно, что не работает механизм привлечения инвестиций во всемирной среде, в которой инвестор требует эффективного использования средств, финансовую «прозрачность» предприятия, передача прав распоряжаться имуществом в рамках соответствующего объема выделенных фонды и т.д.

4. Недостаточность и в значительной степени неясным, законодательное усиление инвестиционного процесса. Для всего круга инвесторов, имеют достаточно высокую стабильность стоимости законодательной базы, соблюдение правовых норм и обеспечивать их выполнение. Законы, регулирующие инвестиционную деятельность в России, имеют серьезные недостатки: правила заимствования, применяемые в странах с различным уровнем институционального и культурного развития; существование несовместимых правил, более того, в соответствии с одним законом и т.п.

Дестабилизирующим фактором является также несоответствие между федеральным и региональным законодательством. Но главная проблема - несоблюдение законов.

Одним из главных факторов отказа законов неэффективность судебной защиты в случае нарушения закона. Инвесторы не имеют уверенности, что их права и интересы будут защищены в соответствии с буквой закона. Даже выиграл арбитражный процесс не означает возврата долга, поскольку исполнение крайне неэффективно. Кроме того, банки по-прежнему один из последних в очереди, чтобы удовлетворить требованиям. Существующая система регулирования со стороны налоговых органов также не способствует активизации инвестиционного процесса коммерческими банками.

Таким образом, очевидно, что существуют внешние по отношению к банковской системе, из-за отсутствия участия российских коммерческих банков в инвестиционной деятельности. На государственном уровне необходимо провести значительную работу по созданию условий нормальной прибыли в реальном секторе экономики.

Только в этом случае, коммерческие банки, безусловно, будут готовы перенести акцент в своей работе в сторону долгосрочных активных операций.

Тем не менее, он должен также ответить на обратный вопрос: насколько соответствует современным банковской системы России на реальные потребности экономики, и насколько эффективно она способна обеспечить процесс экономического роста.

3. Современные тенденции развития инвестиционного кредитования в России

3.1 Задачи стоящие перед инвестиционным кредитованием

Особенностью инвестиционного кредита является то, что не дано осуществлять торговые операции, то есть средства инвестиционного кредита не могут быть использованы для финансирования оборотных средств предприятия. Суть инвестиционных кредитов заключается в том, что привлеченные средства заемщик был в состоянии инвестировать в покупку недвижимости, земли или в другом промышленном оборудовании, то есть в основной капитал.

Основная цель состоит в том, чтобы обеспечить инвестиционное кредитование реальную возможность инновационного процесса и максимизации рыночной стоимости предприятия. Успешное выполнение поставленных целей, достигнутых при решении сложных проблем инвестиционного кредитования, суть и краткое описание которых можно описать следующим образом.

Таким образом, главная цель инвестиционного кредитования - привлечение инвестиций долгового капитала и дать ему заемщику. Она осуществляется организация корпоративных финансов.

С одной стороны, инвестиционные кредитные компании решают проблему наличия временно свободных денег и хотели бы им инвестировать. С другой стороны, есть много компаний, которые ищут инвестиций и обеспокоены о том, где, чтобы получить деньги.

Первая задача, которая достигается за счет организации инвестиционного банка, является формирование полной информации инвестиционную программу. Суть формирования такой программы является определение перечня инвестиционных проектов, которые ранее считались оправданными, отобранных и включенных в программу предприятия с целью дальнейшего их осуществления. В процессе формирования инвестиционной программы необходимо учитывать ряд конкретных обстоятельств и ограничений, наиболее важными из которых являются следующие:

- Инвестиционные проекты, включенные в этой программе, как правило, реальный характер, то есть, реализация которых необходима для привлечения реальных инвестиций;

- Обязательное рассмотрение объективных ограничений инвестиционной деятельности с точки зрения объема инвестиционных ресурсов, а на реальном предприятии возможности для их развития в конкретном календарного периода.

Вторая задача состоит в том, чтобы произвести поиск и предварительный выбор звуковых источников инвестиционных ресурсов, с помощью которых потребности будут покрыты в них. Особое значение для успешного решения этой задачи имеет поддержку схем финансирования отдельных реальных проектов и оптимизации структуры источников мобилизации ресурсов для осуществления инвестиций предприятия кредитования в целом, а также развитие системы мер, направленных на привлечение различных форм инвестиционного капитала из доступных источников.

Третья задача направлена на обеспечение инвестиционной поддержки высоких темпов развития операционной деятельности предприятий, реализованных на основе определения потребности в инвестиционных ресурсах, выделяемых для достижения высоких темпов расширения производства внеоборотных операционных активов и реализации это стратегические задачи по повышению эффективности производства.

Четвертая задача, суть которой заключается в достижении в процессе максимального инвестиционного кредитования прибыльности (рентабельности) кредита (как реальных, так и финансовых) и инвестиционной деятельности предприятия в целом с самым низким уровнем инвестиционного риска, решается Теперь, выбирая наиболее эффективные проекты, принятые к реализации. Поскольку, как уже отмечалось выше, максимальный уровень доходности инвестиций, связанных с тем же уровнем риска, максимальная отдача от инвестиций должна быть обеспечена в пределах допустимого уровня инвестиционного риска.

Пятая задача, суть которой заключается в определении объема спроса на инвестиционные ресурсы, необходимые для реализации утвержденной инвестиционной программы предприятия в конкретный период планирования. Эта цель достигается путем уравновешивания объема привлеченных инвестиционных ресурсов с прогнозируемыми объемами спроса на них.

Шестая задача состоит в том, чтобы обеспечить минимизацию инвестиционного риска отдельных видов инвестиций, сохраняя при этом предписанный уровень рентабельности. Если уровень доходности инвестиционного кредита, инвестированного в той или иной инвестиционный проект, планируется заранее, или набор, основной задачей в этом контексте является снижение уровня инвестиционного риска отдельных проектов, а также инвестиционную программу предприятия как все. Сведение к минимуму уровень инвестиционного риска может быть достигнуто за счет диверсификации инвестиционных проектов, а также путем страхования этих рисков.

Седьмая задача состоит в том, чтобы оптимизировать ликвидность инвестиций, при необходимости, изменения внешних и внутренних условий инвестиционной деятельности предприятия. Потому что в действительности являются частые изменения в окружающей среде (инвестиционный климат, инвестиционный рынок условия) и динамика внутренних условий (изменение стратегических целей компании или финансового потенциала), что может привести к снижению или даже потере ожидаемого уровня рентабельности отдельных инвестиционных проектов, это делает необходимость своевременного реинвестирования капитала в наиболее прибыльных инвестиционных объектов, которые обеспечивают желаемый (запланированный) уровень эффективности инвестиционной деятельности. Одним из условий обеспечения возможности для такого реинвестирования капитала в пользу оптимизации ликвидности инвестиционной программы в настоящее время формируется компонентами своих инвестиционных проектов. Речь идет об оптимизации ликвидности, поскольку ее максимизация может привести к снижению эффективности инвестиций и минимизации - для уменьшения возможности инвестиционной гибкости, и даже к потере платежеспособности в нарушение финансового равновесия в инвестиционном процессе.

Восьмая задача, с одной стороны, в формировании достаточных инвестиционных ресурсов и оптимизации их структуры, а с другой - для обеспечения финансового равновесия предприятия в процессе его инвестиционной деятельности. Его решение основано на балансировку объема привлеченных инвестиционных ресурсов с запланированным объемом инвестиционной деятельности. Важную роль играет обоснование индивидуальных схем инвестиционного кредитования (и в первую очередь - реальных) проектов и рационализации структуры инвестиционных ресурсов из источников для реализации инвестиционного банковского кредитования. Это связано с тем, что процесс инвестиционное кредитование осуществляется со значительным отвлечение средств и, как правило, в течение длительного периода.

Для успешного выполнения задач, необходимых для решения основных препятствий на пути их реализации в российской экономике.

3.2. Оценка инвестиционного кредитования ЗАО «Монолит ЛТД» в г. Гусь-Хрустальном

В настоящее время развития отечественной экономики основной ее развития становится малый бизнес.

Однако проблема роста его деятельности заключается в отсутствии достаточного финансирования со стороны банков. Поэтому важной составной частью процесса интеграции малого бизнеса в общую предпринимательскую среду российской экономики должно стать усиление его взаимодействия с институтами банковско-кредитной системы, активное использование малыми предприятиями банковских ресурсов для решения своих инвестиционных задач.

Согласно проводимым опросам, большинство российских малых предприятий крайне редко прибегало к услугам банковского кредитования, однако без этого российский малый бизнес не сможет существовать как экономический субъект.

Рассмотрим развитие предприятия ЗАО «Монолит ЛТД» в г. Гусь-Хрустальном, за счет привлечения инвестиционных банковских средств.

Закрытое акционерное общество «Монолит-ЛТД» создано путем преобразования Товарищества с ограниченной ответственностью «Монолит – ЛТД», осуществляющего свою деятельность на основании устава, зарегистрированного Постановлением Главы администрации города Гусь-Хрустальный № 614 от 11.12.1992 года, регистрационный номер 406 (свидетельство о собственности № 000028 от 13.07.1992 года) в акционерное общество закрытого типа на общем собрании 05.06.1998 года и является правопреемником Товарищества с ограниченной ответственностью - предприятия «Монолит – ЛТД».

ЗАО «Монолит – ЛТД» вправе осуществлять любой вид деятельности, незапрещенный федеральными законами, в том числе:

- производство железобетонных изделий и строительных материалов;

- выполнение строительно-монтажных работ;

- производство товаров народного потребления;

- оказание платных услуг населению;

- коммерческая деятельность;

- оказание автотранспортных услуг;

- посредническая деятельность.

Вид деятельности, входящий в перечень, определенный Федеральными законами и требующий специального разрешения, ЗАО «Монолит – ЛТД» осуществляет на основании лицензии, выданной обществу в установленном порядке.

Данная организация самостоятельно планирует свою производственно-хозяйственную деятельность, определяет перспективы экономического и социального развития.

Преимущества бизнеса строительных материалов, заключается в следующем:

- широкий круг потребителей;

- не высокий уровень конкуренции. Это объясняется, прежде всего, тем, что бизнес строительных материалов трудоемкий и ресурсоемкий;

- в силу известности бизнеса нет необходимости в агрессивной рекламе.

В начале завод выпускал шлакоблоки для жилых и административных зданий, железобетонные перемычки, плоские плиты.

Годовой выпуск сборного железобетона не превысил тысячи кубометров.

За прошедшие годы предприятие кардинально преобразилось. Вместо открытого полигона были построены формовочные пролеты, склад готовой продукции с мостовыми кранами, бетоносмесительный узел с крытым складом заполнителей, арматурный цех. Была применена самая передовая технология производства, в том числе конвейерная при производстве многопустотных плит.

Была проведена значительная инновационная работа по совершенствованию технологии производства товарного бетона и раствора, за счет привлечения инвестиционных кредитов коммерческих банков. Для экономии в расходовании сырья и материалов были введены пластифицированные добавки в бетонные смеси, безотходный раскрой арматурной стали, установлены полуавтоматы для сварки закладных деталей, введен неразрушающий метод контроля качества железобетонной продукции и многое другое.

Специалисты ЗАО «Монолит – ЛТД», знакомятся с разработками НИИ в области новых технологий и новых видов строительных материалов с целью внедрения на предприятии наиболее прогрессивных и экономически выгодных.

В 2003 году, благодаря привлечению инвестиционных кредитов банка, смонтированы и пущены в эксплуатацию современные технологические линии: «Компакта-600», позволяющая производить камни стеновые вибропрессованные различных цветов, тротуарную плитку, бордюрный камень; «Тэнсиланд» - по данной технологии отливается 120-метровая железобетонная дорожка с последующей разрезкой на пустотные плиты длиной от 2,4 до 9 метров (максимальная стандартная длина в России – 7,2 метра), что дает дополнительный простор для фантазии архитекторов.

Для производства используется технология и оборудование испанской фирмы «Тенсиланд».

Плиты перекрытий предназначены для применения в жилых, общественных и производственных зданиях с несущими стенами из кирпича или крупных блоков, а также в каркасных и сборно-монолитных зданиях.

За анализируемый период на предприятии наблюдается рост объема выручки от реализации продукции, вызванный увеличением цен на производимую продукцию, а также ростом спроса на продукцию предприятия. Вместе с тем происходит увеличение затрат на производство продукции, что связано в первую очередь с увеличением цен на сырье и материалы, а также тарифов на перевозки и электроэнергию.

В целом на предприятии наблюдается улучшение в использовании его имущества. С каждого рубля средств, вложенных в активы, предприятие в отчетном году получило прибыли больше, чем в предыдущем году (по балансовой прибыли повышение составило 2,29 коп, а по чистой прибыли – 2,03 коп.). Рентабельность собственного капитала повысилась на 3,63 коп. и на 3,6 коп. в отчетном году. Повысилась также рентабельность общая на 2,37.

В области проводимой предприятием инновационной политики была проведена значительная работа по совершенствованию технологии производства товарного бетона и раствора.

Для экономии в расходовании сырья и материалов были введены пластифицированные добавки в бетонные смеси, безотходный раскрой арматурной стали, установлены полуавтоматы для сварки закладных деталей, введен неразрушающий метод контроля качества железобетонной продукции и многое другое.

Оценивая перспективы развития российского рынка строительных материалов необходимость отметить следующее:

Рынок столиц – Москвы и Санкт-Петербурга, близок к насыщению и возможности его роста почти исчерпаны.

Существуют перспективы роста рынка в крупных городах страны, однако эти перспективы существенно зависят от общих макроэкономических тенденций, а они несколько настораживают:

- происходит тотальная активизация конкуренции, особенно что касается поставщиков строительных изделий из ближнего зарубежья.

- Рост рынка в малых городах и в сельской местности маловероятен т.к. отсутствуют стратегии крупногабаритного строительства.

В сложившихся условиях, с целью недопущения падения сбыта производимой строительной продукции, ЗАО «Монолит ЛТД» просто необходима служба маркетинга в функциональные задачи которой бы входило:

- изучение спроса потребителей;

- ориентация деятельности предприятия на требования потребителей и их удовлетворение;

- организация выпуска новых видов строительных материалов;

- целенаправленное воздействие на формирование спроса;

- определение уровня цен приемлемых для потребителя и обеспечивающего достаточную прибыль производителю.

В реализации основной стратегии развития ЗАО «Монолит ЛТД» в 2017-2018 гг. особое место должно отводится выработке и реализации активной маркетинговой политики.

В производственно-хозяйственной деятельности основные направления политики стимулирования продаж должны в себя включать:

- обеспечение жесткого контроля качества поставляемой продукции и ее соответствия по качеству требованиям покупателей;

- сертификация продукции на соответствие отечественным и российским стандартам;

- установление долгосрочного сотрудничества с постоянными партнерами;

- безоговорочное выполнение всех условий заключенных контрактов.

На сегодняшний день большую роль играет престижность марки строительной продукции, которая зависит от рекламы и внешнего вида товара. Покупатели предпочитают проверенный, надежный и относительно дешевый товар. С этой целью ЗАО «Монолит ЛТД» рекомендуется разработать собственный логотип, марочную концепцию и перейти к интенсивному брендингу. Помимо этого необходимо проводить активную мощную рекламу. И если торговая марка будет «на слуху» и товар качественный, то под этой маркой можно смело расширять ассортимент и увеличивать объемы реализации продукции строительных материалов.

В целях обеспечения роста продаж производимой продукции на 20 % до 2020 года, в соответствии с общей стратегией развития, необходимы инвестиции.

Расчет производства дополнительного ассортимента - Плит ПБm.

2018 год – 500ед. на сумму 15000 тыс. руб..

2019 год - 750 ед на сумму 22500 тыс. руб.

Далее предполагается увеличение на 10% ежегодно.

Ассортимент продукции производимой в 2017 году оставим на том же уровне.

Дополнительные капитальные вложения на производство нового ассортимента - 8,0 млн. руб.

Рассчитаем суммарный экономический эффект от внедрения нового ассортимента продукции - плит ПБm.

Плиты изготавливаются методом непрерывного формования на длинном стенде из 8 рабочих дорожек длиной 122м. Это позволяет, после достижения бетона требуемой прочности производить резку на плиты любой длины до 12м по желанию заказчика.

Преимущество: перекрытие зданий нестандартных пролетов. При производстве плит используются высококачественные строительные материалы. Продукция сертифицирована.

Для производства используется технология и оборудование испанской фирмы «Тенсиланд».

Плиты перекрытий предназначены для применения в жилых, общественных и производственных зданиях с несущими стенами из кирпича или крупных блоков, а также в каркасных и сборно-монолитных зданиях.

Учитывая что рентабельность продаж производимой продукции в 2015 году составила в среднем по предприятию 1,27 %, а объем реализации 33636 тыс. руб.:

На производство и реализацию нового вида строительных изделий - Плит ПБm, рентабельность продукции принимаем в размере 20% к объему продаж

0,2 * 15000 = 3000 тыс. руб. В 2018 году.

0,2 * 22500 = 4500 тыс. руб. в 2019 году.

В последующие годы предполагается ежегодный рост объема продаж новых строительных конструкций на 10% ежегодно

2020 год – 22500* 1,1 *0,2 = 4950 тыс. руб.

2021 год – 22500*1,1*1,1 *0,2 = 5445 тыс. руб.

2022 год – 22500*1,1*1,1*1,1*0,2 = 5989 тыс.руб.

Для освоения нового ассортимента необходимы инвестиции в сумме 8000 тыс. руб.

На основании выполненного анализа платежеспособности предприятия, было выявлено, что т.к. банк, дающий кредиты, больше внимания уделяет коэффициенту «критической ликвидности», который имеет уровень выше нижнего уровня рекомендуемого (0,7) 0,85 в 2015 год, то можно привлечь долгосрочный кредит в сумме 8000 тыс.руб..

Платежи по кредитам:

2018 год- 8000 *0,2 = 1600 тыс. руб.

2019 год – (8000 – 1600) *0,2 = 1280 тыс. руб.

2020 год – (8000 – 1600*2) *0,2 = 960тыс. руб.

2021год – (8000 – 1600*3) *0,2 = 640 тыс. руб.

2022год - (8000 – 1600*4) *0,2 = 320 тыс. руб.

Расчет финансовых потоков по годам (Таблица 3 )

Таблица 3 - Расчет финансовых потоков

|

Вид деятельности |

Значения показателя по годам, тыс. руб. |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

|

|

I Операционная деятельность

|

2072,2 |

3572,2 |

4022,2 |

4517,2 |

4961,2 |

|

|

1600 |

1280 |

960 |

640 |

320 |

|

|

Итого: |

472,2 |

2292,2 |

3062,2 |

3877,2 |

4641,2 |

|

|

III Инвестиционная деятельность Затраты на приобретение активов Итого: Долгосрочные кредиты |

8000 8000 |

1600 |

1600 |

1600 |

1600 |

1600 |

|

Итого: |

- 1127,8 |

692,2 |

1462,2 |

2277,2 |

3041,2 |

|

|

Сальдо на конец года |

-1127,8 |

-435,6 |

1026,6 |

3303,8 |

6345 |

|

|

Дисконтированный доход (ДД) |

429,3 |

1894,4 |

2300,7 |

2848,2 |

2881,8 |

|

|

Чистый дисконтированный доход ( ЧДД ) |

-8000 |

-7570,7 |

- 5676,3 |

-3375,6 |

-527,4 |

+2354,5 |

Определение интегрального экономического эффекта (чистый дисконтированный доход):

ЧДД = å (Rt + Зt*) - å (Kt* 1/(1 + Ен )t = +2354,5 тыс. руб.

при Ен = 10%

Rt – результаты, достигнутые на t-м шаге расчета;

Зt* – затраты на t-м шаге расчета;

Kt* - капитальные вложения, приведенные к расчетному году;

Т – расчетный период - 5 лет;

Определение срока окупаемости

Ток = 4 + 527,4 / 2881,8 = 4,2 года = 4года 2 месяцев.

Данный срок окупаемости находится в пределах нормы.

Таким образом, с учетом расширения производства Чистая прибыль в 2017 году увеличится в среднем на 2072,2 тыс. рублей и составит 3164,2 тыс. руб.

Таким образом, в области проводимой предприятием ассортиментной политики имеет смысл обратить внимание на неиспользуемые группы, которые могут успешно сочетаться с уже имеющимися – это введение в производство нового ассортимента - Плиты ПБm.

Для производства используется технология и оборудование испанской фирмы «Тенсиланд».

Плиты перекрытий предназначены для применения в жилых, общественных и производственных зданиях с несущими стенами из кирпича или крупных блоков, а также в каркасных и сборно-монолитных зданиях.

Для освоения нового ассортимента необходимы инвестиции в сумме 8000 тыс. руб. которые окупятся за 4,2 года, ЧДД составит 2354,5 тыс. руб. за 5 лет.

Рентабельность продукции по предприятию увеличится с 1,27% в 2015 году до 11,0% в 2022 году.

Важнейшими предпосылками активизации банковского инвестирования экономики является создание долгосрочной ресурсной базы банковского сектора и формирование условий для его эффективной деятельности по обслуживанию потребностей производства, что связано с осуществлением комплекса мер по реструктуризации банковской системы России.

Поскольку банковская система представлена в основном небольшими банками, масштабное инвестирование реального сектора может быть осуществлено на основе банковских объединений таких как, Сбер. банк РФ или МИн банк.

Заключение

Систему банковского инвестирования малого бизнеса сегодня можно расценивать как неудовлетворительную.

В последние годы создалась такая ситуация, которая стимулирует развитие инвестиционно-банковских услуг, в результате чего такие услуги востребованы в последнее время все возрастающем масштабе.

Российские предприятия остро нуждаются в услугах по привлечению средств с целью осуществления модернизации предприятий, покупки нового оборудования, для обновления своих основных фондов. Подобную работу осуществляют инвестиционные банки. Крупный бизнес развивается в России и находится в стадии, при которой фирмы и предприятия созрели для того чтобы ступить на финансовые рынки, потому что их работа сделалась открытой, прозрачной, компании сегодня работают уже по иным стандартам управления и организации бизнеса.

Важно полностью осознавать роль инвестиционных банков и использовать ее.

В целом, исследуя вопросы проблем участия банков в инвестиционном кредитовании, следует отметить, что в отечественной практике, по существу, отсутствуют механизмы, стимулирующие развитие производственных инвестиций коммерческих банков. В России не используются такие общепринятые по мировым меркам инструменты, как льготный порядок резервирования привлеченных средств, особые условия рефинансирования коммерческих банков под реальные инвестиционные проекты. При несформированности экономических условий, позволяющих привлечь к участию в инвестиционном процессе основную массу коммерческих банков, лишь отдельные банки осуществляют производственные инвестиции, совокупные объемы которых несопоставимы не только с потребностями экономики, но и наличным инвестиционным потенциалом банковской системы.

Важнейшими предпосылками активизации банковского инвестирования экономики является создание долгосрочной ресурсной базы банковского сектора и формирование условий для его эффективной деятельности по обслуживанию потребностей производства, что связано с осуществлением комплекса мер по реструктуризации банковской системы России.

Восстановление и наращивание инвестиционного потенциала коммерческих банков в рамках комплекса мер по реструктуризации банковской системы России предполагает усиление роли государства в формировании долгосрочной ресурсной базы банковской системы, соответствующей потребностям инвестирования реального сектора, восстановление доверия к банкам со стороны частных вкладчиков, клиентов, отечественных и иностранных кредиторов. В основу усиления государственной поддержки реструктуризации банковской системы должен быть положен разумный компромисс между необходимостью развития банковской сферы и возможностями федерального бюджета.

Вместе с тем в сложившихся условиях становится весьма актуальной необходимость развития системы специализированных инвестиционных банков, в том числе с государственным участием. Без опоры на крупные банки с государственным участием вряд ли возможно решение задач аккумулирования достаточных финансовых ресурсов, их перераспределение между секторами экономики, удовлетворение спроса крупных предприятий на инвестиционные ресурсы, привлечение иностранного инвестиционного капитала. При этом следует учитывать, что при создании определенных условий государство должно уменьшать свое присутствие в банковском секторе.

Список используемой литературы

- Абрамова, М. А. Проблемы и перспективы развития банковской системы в условиях международного финансового центра / М. А. Абрамова // Финансы и кредит, 2010. - N 38. - С. 36-39. - Библиогр.: с. 39

- Актуальные вопросы банковского кредитования реального сектора экономики // К.И. Симаева. –М., 2015.-369с.

- Банковское дело. Управление и технологии: Учебник для студентов вузов, обучающихся по экономическим специальностям / Под ред. проф. А.М. Тавасиева. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2005. — 671с.

- Бюллетень банковской статистики [Электронный ресурс]. – Режим доступа: http://www.cbr.ru

- Велиева, И. В погоне за длинным рублем / Ирина Велиева, Михаил Доронкин, Павел Самиев // Эксперт, 2010. - N 39. - С. 140, 142.

- Громковский, В Страшный сон банкира / Владимир Громковский, Алексей Прудников // Эксперт, 2014. - N 17/18. - С. 22, 24-25, 29-30.

- Деньги. Кредит. Банки под ред. Жукова Е.Ф 2011 -783с.

- Дмитриев, И. В. Повышение эффективности инвестиционного кредитования предприятий реального сектора посредством внедрения основополагающих принципов немецкой модели корпоративного управления/ И. В. Дмитриев // Финансы и кредит, 2012. - № 25. - С. 68-75. - Библиогр.: с. 75

- Князев П.П. Сиситема факторов инвестиционного кредитования // Фундаментальные исследования. – 2011. – № 12 – стр. 316-319

- Курдюмова, Г. Ж. Специфика банковских рисков при кредитовании инвестиционных проектов / Г. Ж. Курдюмова // Финансы и кредит, 2010. - N 29. - С. 78-83. - Библиогр.: с. 83

- Никонова И.А. Проектный анализ и проектное финансирование. М., изд. Альпина Паблишер, 2012.

- Неумывакин, П. И. О кредитно-инвестиционной политике банка / П. И. Неумывакин // Деньги и кредит, 2011 - N 1. - С. 74.

- Отчет о развитии банковского сектора и банковского надзора [Электронный ресурс]. – Режим доступа: http://www.cbr.ru

- Проектное финансирование в сельском хозяйстве. Почему нет? / В. С. Глинянов, Г. П. Попов // Деньги и кредит, 2012. - № 6. - С. 57-61.

- Российский статистический ежегодник. - М., 2011г. [Электронный ресурс]. – Режим доступа: http://www.gks.ru

- Ратнер, С. В. Развитие венчурного инвестирования в России: проблемы и перспективы / С. В. Ратнер, Е. А. Нестеренко // Финансы и кредит, 2012. - № 18. - С. 18-24. - Библиогр.: с. 24

- Сверидов О.Ю. Деньги, кредит, банки: Учебное пособие. – Москва: ИКЦ «МарТ»; Ростов н/д: Издательский центр «МарТ», 2012. -480с.

- Тавасиев А.М., Бычков В.П., Москвин В.А. Банковское дело: Учеб. пособие / Под ред. А.М. Тавасиева. –М.: Финансы и статистика, 2015. – 304с.: ил.

- Федотова, М. А. Перспективы развития проектного финансирования в России / М. А. Федотова, И. А. Никонова // Финансы и кредит, 2012. - № 28. - С. 24-29. - Библиогр.: с. 29

- Чистая выгода для России: преимущества ответственного финансирования. Доклад программы по экологизации рынков и инвестиций WWF. Москва-Франкфурт-на-Майне-Йоханнесбург, WWF, 2010.

- Яковенко, Д. Особо опасные резервы / Дмитрий Яковенко // Эксперт, 2012. - № 25. - С. 50-51.

- Инвестиционная стратегия предприятия

- Теория возникновения государства

- Бизнес-план инвестиционного проекта на примере ООО «Владимирстекло»

- Органы осуществляющие оперативно-розыскную деятельность, задачи, права, обязанности

- ПРОЦДУРЫ НЕСОСТОЯТЕЛЬНОСТ (БАНКРОТСТВА)

- ПОНЯТИЕ, ВИДЫ НАСЛЕДОВАНИЯ (принятие наследства)

- Особенности перевода документов(Язык деловых документов)

- Сравнительный анализ теорий конкуренции

- Административные барьеры входа на российских рынках (административные барьеры на отраслевых рынках)

- Анализ финансового состояния по данным финансовой отчетности.

- Бренд — конкурентное преимущество компании, его формирование

- Баланс и отчетность предприятия